Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El artículo 29.1 del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, dispone que las Entidades colaboradoras centralizarán la operación de ingreso en el Tesoro de las cantidades recaudadas y el envío al órgano de recaudación competente de la información necesaria para la gestión y seguimiento de los ingresos.

En realidad, el modelo inspirado en la centralización ya fue establecido en el artículo 181 del anterior Reglamento General de Recaudación, aprobado por Real Decreto 1684/1990, de 20 de diciembre y modificado por Real Decreto 448/1995, de 24 de marzo, por lo que el nuevo marco reglamentario ha optado por su mantenimiento, habida cuenta de las indudables ventajas que éste reporta.

Así, desde la perspectiva de los ingresos, este sistema permite a cada Entidad colaboradora realizar un solo ingreso comprensivo de la totalidad de los recaudados en sus sucursales en cada una de las quincenas recaudatorias, lo que para las Entidades supone una evidente simplificación del procedimiento de ingreso en el Tesoro Público y para la Administración Tributaria un significativo ahorro de los medios utilizados para verificar el cumplimiento por parte de aquéllas.

Por lo que respecta al suministro de la información, el sistema centralizado antes aludido favorece una gestión más ágil, ya que permite reducir los plazos de aportación de la misma por las Entidades, así como un seguimiento puntual por parte de los órganos de recaudación de la Agencia Estatal de Administración Tributaria acerca del cumplimiento por parte de los obligados al pago.

La normativa que hasta ahora ha venido regulando la actuación de las Entidades colaboradoras se basa en la Orden Ministerial de 15 de junio de 1995, que desarrolló parcialmente el Reglamento General de Recaudación en relación con las Entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria.

Con el transcurso del tiempo, y como consecuencia de una serie de factores y condicionantes que afectaban directamente a la prestación del servicio de colaboración, se produjeron sucesivas y en algunos casos significativas modificaciones de algunos aspectos que se regulaban en la Orden anteriormente mencionada.

Así, y con objeto de adaptar aún más el funcionamiento de las Entidades colaboradoras al modelo de centralización operativa implantado desde 1995, la Orden Ministerial de 13 de diciembre de 2001 vino a modificar la de 15 de junio de 1995, estableciendo para cada Entidad colaboradora, cuentas restringidas de recaudación de ámbito nacional, en lugar de las provinciales que hasta entonces existían.

Por otra parte, la creciente implantación de la tecnología asociada a Internet y a la generalización de su uso en las relaciones con la Agencia Estatal de Administración Tributaria, especialmente en las operaciones de pago de deudas y de presentación de declaraciones, motivó la aprobación de la Orden Ministerial de 28 de diciembre de 2000, por la que se otorgó el carácter de justificante de pago a determinados documentos expedidos por las Entidades colaboradoras, en especial a los recibos emitidos por éstas (y generados con Número de Referencia Completo) en los supuestos en los que los obligados optasen por alguna de las formas de pago a distancia que posibilitan las nuevas tecnologías telemáticas.

Finalmente, la supresión a finales del año 2003 del Servicio de Caja en los locales de la Agencia Estatal de Administración Tributaria obligó a adaptar la normativa aplicable en materia de Entidades colaboradoras a la nueva situación que se planteaba, y en ese contexto se aprobó la Orden HAC/3578/2003, de 11 de diciembre, que vino a desarrollar el Reglamento General de Recaudación, en la redacción que al mismo daba el Real Decreto 1248/2003, de 3 de octubre y a modificar nuevamente la Orden de 15 de junio de 1995.

Con objeto de refundir toda la normativa relativa a la actuación de las Entidades colaboradoras en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, evitando en lo posible la dispersión normativa actualmente existente en esta materia, así como para adaptar la misma a las previsiones del nuevo Reglamento General de Recaudación, resulta imprescindible la aprobación de una nueva Orden Ministerial, inspirada en la misma filosofía y basada en los procedimientos hasta ahora aplicables, cuyos resultados pueden valorarse de forma muy satisfactoria.

Los artículos 19, 29, 41 y la Disposición final única del vigente Reglamento General de Recaudación habilitan al Ministro de Economía y Hacienda para dictar disposiciones que permitan desarrollar dicho texto reglamentario, en particular en lo relativo al régimen de actuación de las Entidades colaboradoras en la gestión recaudatoria.

En su virtud, dispongo:

Deberán ser ingresadas en las Entidades de crédito que actúan como colaboradoras en la gestión recaudatoria las siguientes deudas:

1. Las que resulten de las autoliquidaciones que se incluyen en los Anexos I y II de esta orden, con independencia de si el ingreso se efectúa dentro o con posterioridad a los plazos establecidos por la normativa propia de cada tributo.

Excepto en los casos en los que la normativa propia de cada tributo disponga otra cosa, la autoliquidación deberá llevar adheridas las etiquetas identificativas facilitadas al efecto por la Agencia Estatal de Administración Tributaria.

En el caso de que, por autorizarlo expresamente la normativa propia del tributo que corresponda, se presenten autoliquidaciones que carezcan de etiquetas identificativas, el obligado deberá consignar en el documento su Número de Identificación Fiscal (N.I.F.). Asimismo, la Entidad exigirá la consignación de los siguientes datos:

Apellidos y nombre o razón social del obligado.

Domicilio del obligado.

Ejercicio y período al corresponde el ingreso o la solicitud de devolución.

En aquellos casos en los que la normativa propia de un tributo permita al sujeto pasivo domiciliar el pago en las Entidades colaboradoras, la Entidad que reciba la orden de domiciliación deberá comprobar que el sujeto pasivo es titular de la cuenta en la que se domicilie el pago y que dicha cuenta se encuentra abierta en esa Entidad.

En ningún caso surtirán efectos aquellas órdenes de domiciliación que los sujetos pasivos presenten ante las Entidades colaboradoras fuera de los plazos que establezca en cada caso la normativa propia de los tributos.

2. Las procedentes de liquidaciones practicadas por la Administración que se incluyen en el Anexo III de esta orden, siempre que el importe del pago coincida con el importe a ingresar que figura en el documento, excepto en los documentos asociados a diligencias o procedimientos de embargo. En otro caso, el obligado deberá obtener previamente de la Agencia Estatal de Administración Tributaria o de los órganos competentes de la Administración General del Estado una carta de pago por el importe del ingreso que vaya a realizar.

3. Los resultantes de las tasas cuya recaudación sea de aplicación al presupuesto del Estado, formulados en los modelos que figuran en el Anexo IV de esta orden.

4. Los procedentes de tasas gestionadas por los Organismos Públicos vinculados a la Administración General de Estado, cuya recaudación sea de aplicación al presupuesto de éstos, formulados en los modelos que se relacionan en el Anexo V de esta orden.

Todas las solicitudes de devolución por transferencia que resulten de las autoliquidaciones que se incluyen en el Anexo VI de la presente orden, podrán ser presentadas en las Entidades de crédito que actúan como colaboradoras en la gestión recaudatoria, con independencia de que la presentación se realice dentro o con posterioridad a los plazos establecidos por la normativa propia de cada tributo.

Excepto en los casos en los que la normativa propia de cada tributo disponga otra cosa, la autoliquidación deberá llevar adheridas las etiquetas identificativas facilitadas al efecto por la Agencia Estatal de Administración Tributaria.

En el caso de que, por autorizarlo expresamente la normativa propia del tributo que corresponda, se presenten autoliquidaciones que carezcan de etiquetas identificativas, el obligado deberá consignar en el documento su N.I.F. Asimismo, la Entidad exigirá la consignación de los siguientes datos:

Apellidos y nombre o razón social del obligado.

Domicilio del obligado.

Ejercicio y período al corresponde el ingreso o la solicitud de devolución.

En todo caso, la Entidad colaboradora deberá verificar que la cuenta designada por el sujeto pasivo o su representante legal para recibir la devolución es de su titularidad y se encuentra abierta en esa Entidad. En caso de que la Entidad no llevase a cabo esta comprobación será de su exclusiva responsabilidad cualquier incidencia que, por esta causa, pudiera producirse en el proceso de tramitación o ejecución de la devolución por la Agencia Estatal de Administración Tributaria al obligado tributario.

Tienen la consideración de justificantes de ingreso los siguientes documentos entregados o proporcionados por las Entidades colaboradoras a los obligados al pago de las deudas:

1. Los documentos de ingreso de autoliquidaciones y las cartas de pago correspondientes a liquidaciones practicadas por la Administración validadas, mecánica o manualmente, por las Entidades colaboradoras.

La validación de los documentos admitidos por las Entidades colaboradoras, dependiendo de que sea mecánica o manualmente, deberá contener, como mínimo los siguientes datos:

a) Validación mecánica:

Fecha del ingreso (o, en su caso, fecha de presentación de la solicitud de devolución).

Importe de la operación.

Clave de la Entidad y oficina receptora.

El literal «Ingreso» o «Devolución» o abreviatura que permita diferenciar ambos conceptos.

b) Validación manual:

Fecha del ingreso (o, en su caso, fecha de presentación de la solicitud de devolución).

Clave de la Entidad y oficina receptora.

Sello de la Entidad.

Sin perjuicio de lo establecido en el último inciso del artículo 34.4 del Reglamento General de Recaudación, el efecto liberatorio para el obligado frente a la Agencia Estatal de Administración Tributaria se producirá, en los casos de validación mecánica, en función del importe, la fecha y la naturaleza de la operación consignados por la Entidad colaboradora en el documento. En los supuestos de validación manual, en función de los datos que figuren en el documento y de la fecha de operación consignada por la Entidad colaboradora en dicha validación.

En los casos en que el obligado hubiera realizado el pago mediante cargo en cuenta, carecerá de efectos frente a la Agencia Estatal de Administración Tributaria la fecha en que la Entidad colaboradora valore contablemente la operación en la cuenta en la que adeude el importe del ingreso.

2. Los recibos expedidos por las Entidades colaboradoras en los supuestos de cargos en cuenta por pagos domiciliados, siempre que se encuentre admitida normativamente la utilización de este medio de pago.

Dichos recibos, que deberán ser proporcionados al obligado por la Entidad colaboradora una vez realizado el cargo en cuenta, deberán contener, como mínimo, los siguientes datos:

Fecha del cargo en cuenta.

Importe.

Código de modelo.

Número de justificante.

Códigos de la Entidad y sucursal.

Denominación social de la Entidad colaboradora.

Código Cuenta Cliente (C.C.C.) de la cuenta en la que ha producido el cargo.

Datos del obligado:

N.I.F.

Anagrama o las cuatro primeras letras del primer apellido (sólo en caso de autoliquidaciones de personas físicas).

Apellidos y nombre o razón social.

Datos de la deuda satisfecha (solo en caso de autoliquidaciones):

Concepto.

Ejercicio y período.

La leyenda: «Este adeudo surte los efectos liberatorios para con el Tesoro Público previstos en el Reglamento General de Recaudación».

Sin perjuicio de lo establecido en los artículos 34.4, último inciso y 38.3 del Reglamento General de Recaudación, en estos casos el obligado quedará liberado en función de la fecha de cargo en cuenta que la Entidad colaboradora haga constar en el recibo. En todo caso, carecerá de efectos frente a la Agencia Estatal de Administración Tributaria la fecha en que la Entidad colaboradora valore contablemente la operación en la cuenta en la que adeude el importe del ingreso.

3. Los recibos expedidos, bien directamente por las Entidades colaboradoras o a través de la página web de la Agencia Tributaria, como consecuencia de cargos en cuenta (en aquellos casos en los que no sea posible la validación del documento de ingreso, por no encontrarse presente en la Entidad el obligado tributario que hubiera optado por alguna forma de pago a distancia, habiendo sido presentada la autoliquidación en soporte distinto al papel) o en aquellos otros casos en los que, pese a efectuar el ingreso presencialmente, el obligado no aporte a la Entidad colaboradora ninguno de los documentos de ingreso físicos a los que se refiere el apartado 1 de este mismo artículo, y solicite la emisión por dicha Entidad de uno de estos recibos. En estos últimos casos, la Entidad colaboradora podrá solicitar a los obligados u ordenantes del pago la entrega de documentos o formularios suscritos por ellos en los que consten las órdenes de pago, así como los términos expresos de las mismas.

Estos recibos, que deberán ser proporcionados al obligado por la Entidad colaboradora una vez realizado el ingreso o el cargo en cuenta, deberán contener, como mínimo, los siguientes datos:

Fecha y hora de la operación.

Importe.

Código de modelo.

Número de justificante (no será necesario en el caso de autoliquidaciones).

Códigos de la Entidad y sucursal.

Denominación social de la Entidad colaboradora.

Código Cuenta Cliente (C.C.C.) de la cuenta en la que se ha producido el cargo o número de la tarjeta de crédito o de débito utilizada para realizar el pago (No será necesario cuando el pago se hubiese efectuado en efectivo).

Datos del obligado:

N.I.F.

Anagrama o las cuatro primeras letras del primer apellido (sólo en caso de autoliquidaciones de personas físicas).

Apellidos y nombre o razón social.

Datos de la deuda satisfecha (solo en caso de autoliquidaciones):

Concepto.

Ejercicio y período.

Tipo de autoliquidación (Ingreso o Devolución).

Las siguientes leyendas:

«Este adeudo surte los efectos liberatorios para con el Tesoro Público previstos en el Reglamento General de Recaudación» (en todos los casos).

«El ingreso de la deuda no exime de la obligación de presentar la autoliquidación» (sólo deberá incluirse en el caso de autoliquidaciones).

Número de Referencia Completo (NRC) asignado al ingreso.

Número de Referencia Completo (NRC) al que sustituye (sólo en caso de anulación de un NRC anterior y sustitución por uno nuevo).

Sin perjuicio de lo establecido en el último inciso del artículo 34.4 del Reglamento General de Recaudación, en estos casos el efecto liberatorio para el obligado se producirá en función del importe, la fecha y la naturaleza de la operación consignados por la Entidad colaboradora en el recibo. En caso de que el obligado hubiera realizado el pago mediante cargo en cuenta, carecerá de efectos frente a la Agencia Estatal de Administración Tributaria la fecha en que la Entidad colaboradora valore contablemente la operación en la cuenta en la que adeude el importe del ingreso.

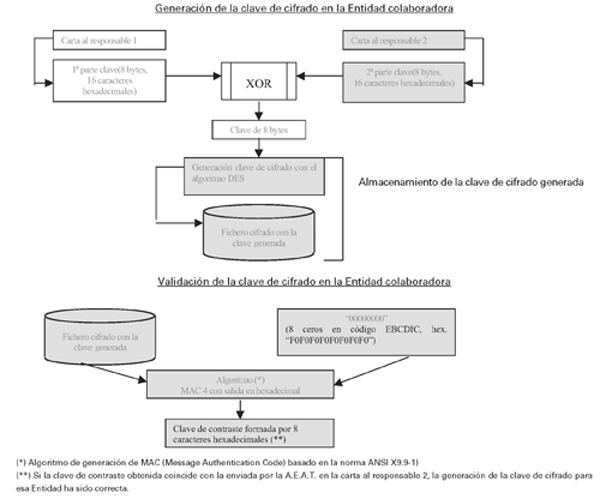

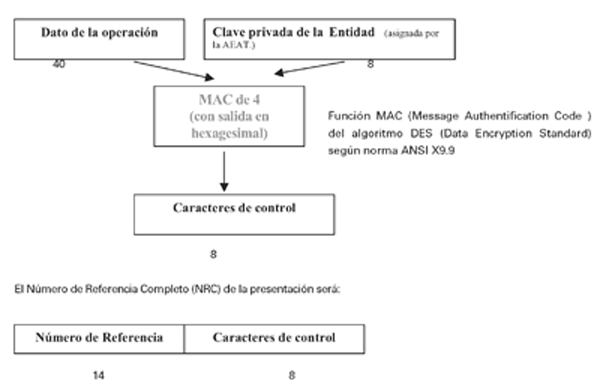

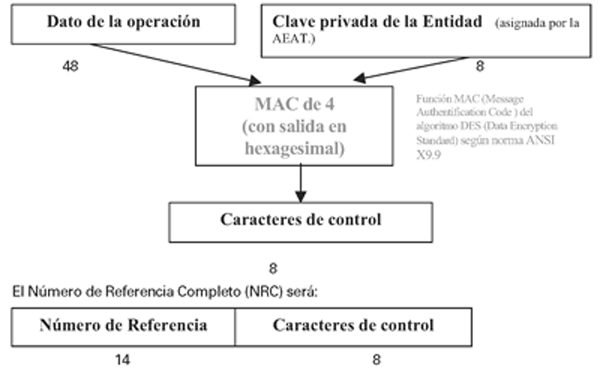

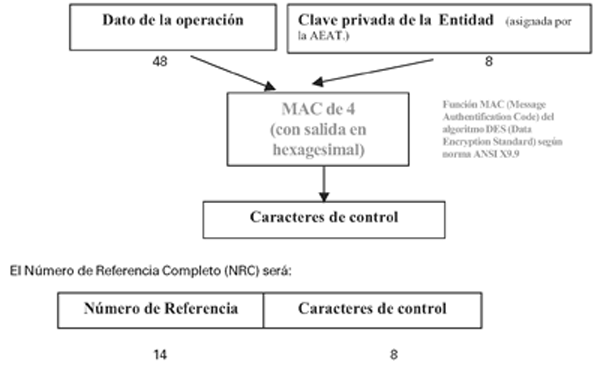

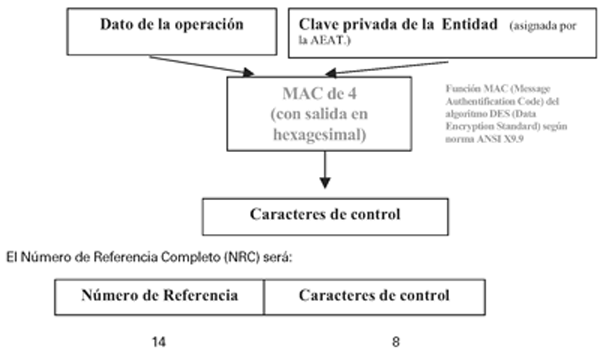

1. Concepto y composición. En aquellos supuestos en que así se establezca por el Ministerio de Economía y Hacienda las Entidades colaboradoras vendrán obligadas a generar un NRC, en el que las trece primeras posiciones corresponderán al número de justificante del documento de ingreso o devolución.

El NRC es un código generado informáticamente por la Entidad colaboradora mediante un sistema criptográfico que permite asociar pago o solicitud de devolución a la autoliquidación, la tasa o el documento de ingreso expedido por la Agencia Estatal de Administración Tributaria o por los órganos competentes de la Administración General del Estado al de ellas derivado.

El NRC está compuesto por 22 posiciones alfanuméricas, con el siguiente contenido:

a) Posiciones 1-13: Corresponden al número de justificante de la autoliquidación, de la tasa o del documento de ingreso expedido por la Agencia Estatal de Administración Tributaria o por los órganos competentes de la Administración General del Estado.

b) Posición 14: Corresponde a un carácter de control.

c) Posiciones 15-22: Corresponden a caracteres de control adicionales calculados por la Entidad, de forma que dada la clave privada de la Entidad y los datos utilizados en la generación del NRC, sólo es posible obtener estos caracteres y la Agencia Estatal de Administración Tributaria y la Entidad emisora están en condiciones de autentificarlos.

Las normas técnicas de generación del NRC figuran en el Anexo VII.

2. Claves privadas de cifrado. Con el fin de que las Entidades colaboradoras puedan generar el NRC en los términos indicados anteriormente, la Agencia Estatal de Administración Tributaria proporcionará a cada una de ellas una clave privada y exclusiva para cada una de las Entidades.

A tal efecto, las Entidades colaboradoras comunicarán directamente al Equipo Central de Control de Entidades Colaboradoras del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, por cualquier medio que permita tener constancia de su recepción, los siguientes datos de dos responsables designados por la Entidad:

NIF de la Entidad colaboradora.

Nombre y apellidos del responsable.

Dirección:

Nombre de la vía pública.

Número de la vía pública.

Municipio.

Código postal.

Provincia.

Teléfono de contacto.

Número de fax.

Dirección de correo electrónico (optativo).

Será admisible la designación de dos únicos responsables que actúen colectivamente, bajo un único número de registro de Banco de España, en nombre de varias Entidades colaboradoras, siempre que éstas se encuentren integradas en un mismo grupo, organización o asociación.

A partir de los datos proporcionados por la Entidad colaboradora, el Departamento de Informática Tributaria obtendrá la clave de cifrado y la enviará al Departamento de Recaudación, a efectos de su posterior notificación a los responsables designados por la Entidad.

Con el fin de incrementar la seguridad, se notificará a cada uno de los responsables de la Entidad únicamente una mitad de la clave.

Será responsabilidad de las Entidades colaboradoras la conservación y custodia de sus respectivas claves de cifrado, así como la correcta utilización de las mismas.

3. Consecuencias de la emisión del NRC. La generación de un NRC por parte de una Entidad colaboradora y la inclusión del mismo en un recibo entregado al obligado tributario tendrá las siguientes consecuencias:

a) Se entenderá que el recibo en el que figura responde a un ingreso realizado en la Entidad de crédito que lo expide o, en su caso, a una solicitud de devolución presentada en dicha Entidad.

b) Quedará acreditado que dicho recibo corresponde a la autoliquidación, a la tasa o al documento de ingreso expedido por la Agencia Estatal de Administración Tributaria u órgano competente de la Administración General del Estado que se indica en el recibo y no a otro.

c) A partir del momento de generación del recibo, y siempre que el NRC no sea anulado conforme a lo dispuesto en el artículo 21 de la presente orden, la Entidad colaboradora queda obligada frente a la Agencia Estatal de Administración Tributaria por el importe que consta en el recibo, quedando el deudor liberado de su obligación de pago frente a la Hacienda Pública, sin perjuicio de lo establecido en el último inciso artículo 34.4 del Reglamento General de Recaudación.

1. Apertura de cuentas restringidas. Las Entidades de crédito autorizadas para actuar como colaboradoras en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria recogerán en cuentas restringidas los ingresos que resulten de los documentos presentados a tal fin por los obligados al pago.

A los efectos de lo dispuesto en la presente orden, se entiende por cuenta restringida la cuenta corriente sin retribución y sin devengo de comisión alguna en la que sólo se pueden efectuar anotaciones en concepto de abonos y una única anotación por adeudo cada quincena para proceder a ingresar el saldo de la misma en la cuenta del Tesoro Público en el Banco de España.

No obstante podrán efectuarse otras anotaciones, cuando éstas tengan origen en alguna de las rectificaciones mencionadas en los artículos 18, 19, 20 y 21 de esta orden, siempre que estén debidamente justificadas.

El ámbito de las cuentas restringidas será nacional y la apertura de las mismas deberá realizarse en la oficina que cada Entidad colaboradora designe para relacionarse con la Agencia Estatal de Administración Tributaria, según lo previsto en el artículo 6 de la presente orden.

2. Cuentas restringidas que deben abrir las Entidades colaboradoras. Las Entidades colaboradoras procederán a abrir las siguientes cuentas restringidas, en función de los tipos de ingresos que se indican:

a) «Tesoro Público: Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de autoliquidaciones». En esta cuenta se recogerán los ingresos que resulten de autoliquidaciones formuladas en los modelos normativamente establecidos que figuran como Anexo I.

b) «Tesoro Público: Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de autoliquidaciones especiales». En esta cuenta se recogerán los ingresos que resulten de las autoliquidaciones formuladas en los modelos normativamente establecidos que figuran como Anexo II.

c) «Tesoro Público. Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos». En esta cuenta se recogerán los ingresos, formulados en los modelos que figuran en el Anexo III, derivados de liquidaciones practicadas por la Administración, tanto en período voluntario como en vía ejecutiva, así como los ingresos procedentes de embargos y otros ingresos no tributarios y de la Caja General de Depósitos.

d) «Tesoro Público. Cuenta restringida de colaboración en la recaudación de las tasas que constituyen recursos del presupuesto del Estado». En esta cuenta se abonarán los ingresos resultantes de las tasas gestionadas por los órganos de la Administración General del Estado o por Organismos Autónomos cuya recaudación sea de aplicación al presupuesto del Estado formulados en los modelos normativamente establecidos que figuran como Anexo IV.

Esta cuenta recogerá los ingresos tanto de las tasas liquidadas por la Administración como de las autoliquidadas por los obligados al pago.

e) «Tesoro Público. Cuenta restringida de colaboración en la recaudación de las tasas que constituyen recursos de los presupuestos de los Organismos Públicos». En esta cuenta se abonarán los ingresos, formulados en los modelos normativamente establecidos que figuran como Anexo V, resultantes de:

1.º Las tasas gestionadas por los Organismos Autónomos y cuya recaudación sea de aplicación a los presupuestos de éstos.

2.º Las tasas gestionadas por otros Organismos públicos vinculados a la Administración General del Estado, cuando hayan sido debidamente autorizados por el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria para utilizar el procedimiento que se regula en la presente orden.

Esta cuenta recogerá los ingresos tanto de las tasas liquidadas por la Administración como de las autoliquidadas por los obligados al pago.

La codificación de estas cuentas se ajustará a la establecida en el sistema financiero de Código Cuenta Cliente (CCC) con la siguiente estructura:

Cuatro dígitos para el código de la Entidad.

Cuatro dígitos para el código de la oficina.

Dos dígitos de control.

Diez dígitos para el número de cuenta.

Asimismo, se asignará a cada una de las cuentas el Número de Identificación Fiscal de la Agencia Estatal de Administración Tributaria.

Una vez realizada la apertura de las cuentas restringidas, la Entidad colaboradora lo comunicará al Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, con identificación de la codificación de cada una de ellas.

3. Ingreso en cuenta restringida. El abono en la cuenta restringida del Tesoro Público deberá realizarse en la misma fecha en que se produzca el ingreso en la Entidad. En todo caso, dicho abono se realizará de forma individualizada, llevándose a cabo una anotación en cuenta por cada documento de ingreso recaudado.

Cuando concurriesen circunstancias excepcionales, la Entidad colaboradora podrá efectuar el abono en la cuenta restringida hasta dos días hábiles después de la fecha en que el obligado hubiese realizado el pago, sin perjuicio de que la Entidad efectuará el ingreso en la cuenta del Tesoro en el Banco de España en función de la fecha que se consigne en el justificante de ingreso. A estos efectos, se consideran circunstancias excepcionales las siguientes:

a) Finalización de quincenas que coincidan con el fin del periodo voluntario de ingreso de tributos que afecten a una generalidad de obligados al pago. En particular, las quincenas que finalicen el día 20 de los meses de enero, abril, julio y octubre, así como la que concluye el día 5 de noviembre.

En estos supuestos, la Entidad colaboradora únicamente queda habilitada para diferir el abono en la cuenta restringida respecto de aquellos ingresos efectuados por los obligados el mismo día en que finalicen las quincenas anteriormente señaladas.

b) Fechas de finalización del plazo de presentación e ingreso de las declaraciones anuales de los siguientes impuestos: Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades (únicamente cuando el periodo impositivo coincida con el año natural) e Impuesto sobre el Valor Añadido.

En estos supuestos, la Entidad colaboradora únicamente queda habilitada para diferir el abono en la cuenta restringida respecto de aquellos ingresos efectuados por los obligados el mismo día en que finalice el plazo de presentación e ingreso de las declaraciones tributarias anteriormente citadas.

c) Las siguientes causas de fuerza mayor: huelgas y conflictos laborales, problemas de seguridad en la oficina que obliguen a su desalojo o dificultades en el funcionamiento de los sistemas telemáticos que imposibiliten a la Entidad colaboradora el acceso a los correspondientes registros contables.

A requerimiento de los órganos de recaudación de la Agencia Estatal de Administración Tributaria la Entidad colaboradora deberá, en todo caso, acreditar la existencia de cualquiera de estas causas de fuerza mayor.

Las circunstancias excepcionales que permiten diferir el abono en la cuenta restringida no podrán ser invocadas en ningún caso por la Entidad colaboradora cuando:

1.º El justificante del pago proporcionado por la Entidad colaboradora al obligado al pago sea alguno de los documentos de ingreso a que se refiere el artículo 3.1 de la presente orden, siempre que esté validado por la Entidad de forma mecánica.

2.º El justificante suministrado al obligado por la Entidad sea un recibo de los citados en el artículo 3.3 de la presente orden, salvo que el recibo traiga causa de otro anterior que deba ser anulado por contener un NRC erróneo (como consecuencia de errores de la Entidad colaboradora en la captura de los datos necesarios para su generación) o, cuando quedando registro de que la operación se intentó en plazo, exista constancia de que la anotación en la cuenta restringida no pudo realizarse por motivos técnicos imputables a la Entidad.

4. Aportación de extractos de las cuentas restringidas por las Entidades colaboradoras. El Departamento de Recaudación, a través del Equipo Central de Control de Entidades Colaboradoras, podrá solicitar de las Entidades colaboradoras extractos de las cuentas restringidas que, para cada operación de ingreso, deberán contener, como mínimo, los siguientes datos relativos al período para el que se soliciten:

a) Concepto de la operación, que corresponderá a alguno de los siguientes:

1.º Abono normal, realizado en la fecha de ingreso del obligado al pago y coincidente con la validación del documento de ingreso.

2.º Abono retroactivo, realizado hasta dos días hábiles después del ingreso del obligado al pago y de la validación del documento, para las circunstancias excepcionales previstas en el artículo 5.3 de esta orden o cuando la anotación en cuenta se refiera a una rectificación o anulación de un apunte anterior, realizada en los términos previstos en los artículos 18, 19, 20 y 21.

3.º Cargo por anulación de apunte, que se efectuará por el mismo importe por el que se realizó el abono improcedente por error de imputación, por duplicidad o por validaciones incorrectas.

4.º Cargo por ingreso en Banco de España.

Cada Entidad colaboradora podrá expresar los anteriores conceptos por medio de códigos, numéricos o alfabéticos, siempre que el extracto indique claramente el significado de cada uno de ellos.

b) Fecha de valoración, que deberá coincidir con la de validación del documento de ingreso, excepto en los casos de abonos retroactivos o rectificaciones, en los que:

1.º Cuando la anotación en cuenta se refiera a la rectificación o anulación de un asiento anterior, la fecha de valoración será aquella que, como fecha de operación, se consignó en la anotación que se anula o rectifica.

2.º Cuando la operación corresponda a alguna de las circunstancias excepcionales previstas en el artículo 5.3 de esta orden, la fecha de valoración será aquella en la que el obligado al pago realizó el ingreso.

c) Fecha de operación, que será la de anotación efectiva en cuenta restringida.

d) Importe del ingreso o del cargo.

e) Código numérico identificativo de la sucursal que validó o emitió el correspondiente justificante de ingreso.

f) Saldo de la cuenta tras cada operación de ingreso o de adeudo (únicamente cuando el extracto se suministre por la Entidad colaboradora en soporte papel).

Cuando el número de operaciones que comprenda sea superior a quinientas, las Entidades colaboradoras deberán suministrar el extracto por teleproceso, de acuerdo con las especificaciones técnicas que figuran en el Anexo VIII. Cuando el número de operaciones fuera igual o inferior a quinientas, las Entidades colaboradoras podrán optar por remitir el extracto en papel o por teleproceso.

Mediante Resolución de la Presidencia de la Agencia Estatal de Administración Tributaria se podrá establecer el procedimiento y las condiciones que permitan que tanto la consulta como la obtención de los movimientos de las cuentas restringidas puedan llevarse a cabo por Internet, atendiendo a las limitaciones técnicas que pudiera plantear la utilización de este canal.

De acuerdo con lo dispuesto en el artículo 17.4 del Reglamento General de Recaudación, las referencias contenidas en la presente orden a la oficina centralizadora se entenderán hechas a la oficina designada por cada Entidad desde la que se efectuarán todas las operaciones de ingreso en el Banco de España y la transmisión de información a nivel nacional, así como las comunicaciones con el Departamento de Recaudación relacionadas con la prestación del servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de la Administración Tributaria.

Cada quincena comprenderá desde el día siguiente al de finalización de la quincena anterior hasta el cinco o veinte siguiente o hasta el inmediato hábil posterior si el cinco o el veinte son inhábiles. A estos efectos, tendrán la consideración de inhábiles los sábados.

El vencimiento de cada quincena será único a nivel nacional y coincidirá con la fecha de finalización de la misma, salvo que dicha fecha resulte inhábil en cualquiera de las localidades en que tengan su sede las Delegaciones de la Agencia Estatal de Administración Tributaria, en cuyo caso se tomará como vencimiento aquella que coincida con el primer día hábil siguiente de esa localidad.

Las Entidades colaboradoras están obligadas a conservar el ejemplar destinado a las mismas de los documentos justificativos de los ingresos y de las solicitudes de devolución durante un período de cinco años a contar desde su recepción, así como a mantener durante el mismo período de tiempo los registros informáticos relativos a las cantidades ingresadas en la cuenta del Tesoro en el Banco de España y a las demás operaciones realizadas en su condición de colaboradoras, a efectos de la realización de los controles y verificaciones que pudieran determinarse por el titular del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

En aquellos supuestos en que se haya generado un justificante de pago distinto de la validación en el documento de ingreso, como es el caso de los recibos a que se refiere el artículo 3.2 y 3 de la presente orden, las Entidades deberán conservar durante un período de cinco años los soportes informáticos relativos a la generación de tales recibos, de forma que puedan obtenerse duplicados de los mismos, a petición del Equipo Central de Control de Entidades Colaboradoras o de los obligados al pago.

Las Entidades colaboradoras ingresarán en la cuenta del Tesoro en el Banco de España lo recaudado cada quincena dentro de los siete días hábiles siguientes al fin de cada una, considerándose inhábiles los sábados. En todo caso, el ingreso en la cuenta del Tesoro en el Banco de España deberá producirse en el mismo mes en que finaliza la quincena correspondiente.

A efectos del ingreso, se considerarán días inhábiles las festividades (nacionales, autonómicas y locales) que afecten tanto a la localidad en la que se encuentre situada la oficina central del Banco de España como a la localidad en que radique la oficina centralizadora designada por cada Entidad.

Conforme a lo previsto en el artículo 26.2 del Reglamento General de Recaudación, la falta total o parcial del ingreso en la cuenta del Tesoro en el Banco de España por las Entidades colaboradoras en los plazos establecidos, comportará la inmediata exigibilidad de aquél y la liquidación de los intereses de demora correspondientes.

A estos efectos, el Equipo Central de Control de Entidades Colaboradoras exigirá a la Entidad el inmediato ingreso en el Banco de España del importe pendiente.

Si con posterioridad al cuadre por la Agencia Estatal de Administración Tributaria de una quincena recaudatoria, se detectara la falta de ingreso por la Entidad colaboradora de uno o más documentos, ésta deberá efectuar el ingreso en el Banco de España de las cantidades pendientes junto con las de la quincena que corresponda a la fecha de recepción del escrito en el que se exija la realización del mencionado ingreso. En caso de que la falta de ingreso fuera detectada por la propia Entidad colaboradora, ésta procederá de forma idéntica.

Una vez efectuado el ingreso, por el Equipo Central de Control de Entidades Colaboradoras se procederá a liquidar los intereses de demora devengados, que se notificarán a la Entidad.

Siempre que los sistemas de la Agencia Estatal de Administración Tributaria lo permitan, y a petición expresa de cada Entidad colaboradora, se suministrará adicionalmente a ésta por medios informáticos el detalle de los datos tomados como base para la liquidación practicada.

En aquellos casos en los que la Entidad no efectuase el ingreso, se procederá a exigir a ésta la cantidad adeudada por la vía administrativa de apremio.

Las Entidades colaboradoras efectuarán el ingreso de las cantidades recaudadas en todas sus oficinas en todo el territorio nacional de forma centralizada en la cuenta del Tesoro en la oficina central del Banco de España.

1. Información previa: Saldos de las cuentas restringidas. El segundo día hábil siguiente al del fin de cada quincena, la oficina centralizadora de cada entidad enviará al Departamento de Recaudación, vía teleproceso, o por fax ante causas de fuerza mayor, los saldos de las cuentas restringidas detalladas en el artículo 5.2.a), b) y c) de la presente orden, correspondientes a la quincena de que se trate. Esta información se ajustará a las especificaciones técnicas y al modelo de remisión por fax que figuran en el Anexo IX.

Cuando se trate de las quincenas a que se refiere el artículo 5.3.a) de la presente orden, los saldos se comunicarán el tercer día hábil siguiente al del fin de cada quincena.

A efectos de la comunicación de saldos, se considerarán días inhábiles los sábados y las festividades (nacionales, autonómicas o locales) que afecten tanto a la localidad en que radique la oficina centralizadora designada por cada Entidad como a aquella en que radique la sede del Departamento de Recaudación.

La Entidad transmisora podrá incluir la información relativa a otras Entidades colaboradoras.

En caso de que, con posterioridad a la comunicación de los saldos, éstos experimentaran variaciones significativas, la Entidad comunicará al Departamento de Recaudación el saldo final correcto. Dicha comunicación se efectuará en todo caso antes del ingreso en el Banco de España y se llevará a cabo mediante fax o correo electrónico, utilizando el modelo recogido a tal efecto en el Anexo IX.

A estos efectos se considerarán significativas (para cada tipo de ingreso) las diferencias entre el saldo inicialmente comunicado y el saldo correcto que excedan de 300.000 euros o de un 1 por 100 calculado sobre el saldo inicialmente comunicado. No obstante lo anterior, las Entidades podrán comunicar al Departamento de Recaudación variaciones inferiores a las anteriormente señaladas.

Una vez que la Entidad haya efectuado el ingreso en el Banco de España de la quincena correspondiente, el Equipo Central de Control de Entidades Colaboradoras comprobará que el total de cada uno de los ingresos coincide con los saldos de las cuentas correspondientes, pudiendo solicitar a la Entidad justificación de las diferencias que, en su caso, se produzcan.

2. Ingreso. Las Entidades colaboradoras efectuarán mediante transferencia el ingreso en el Banco de España de las cantidades recaudadas en cada quincena, de acuerdo con los procedimientos y horario que éste establezca en cada momento para este tipo de operaciones.

Las órdenes de transferencia, una por cada tipo de cuenta restringida, se enviarán vía teleproceso al Banco de España, y deberán contener los siguientes datos:

a) Importe total ingresado, con indicación del número de documentos que comprende el ingreso.

b) Indicación del código correspondiente a cada tipo de ingreso que será:

021: Para autoliquidaciones.

022: Para autoliquidaciones especiales.

023: Para liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos.

050: Para tasas que constituyen recursos del presupuesto del Estado.

051: Para tasas que constituyen recursos de los presupuestos de los Organismos Públicos vinculados a la Administración General de Estado.

c) Cuando el ingreso corresponda a los códigos 021 y 022, se incluirá un desglose de documentos de ingreso por modelos e importe de cada uno de ellos.

d) Identificación de la Entidad colaboradora.

e) Quincena a la que corresponde el ingreso.

f) Fecha de ingreso.

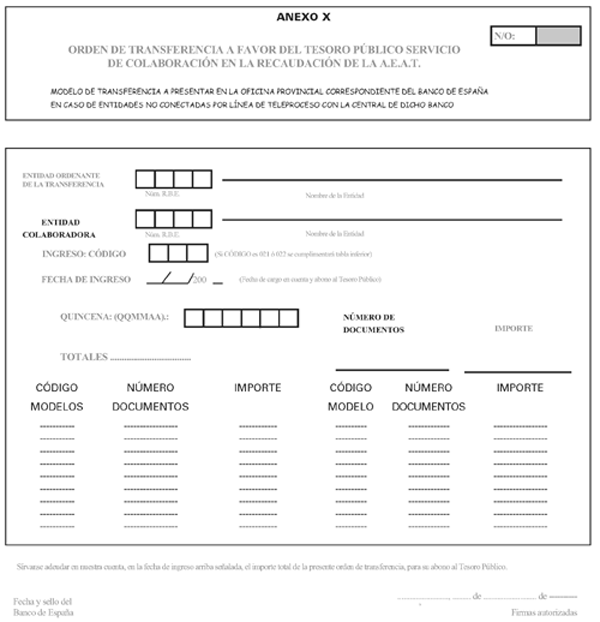

Cuando por imposibilidades técnicas no se pudiese efectuar el ingreso por línea de teleproceso, se utilizará para ello el documento que figura como Anexo X, presentándose en la forma indicada en el párrafo siguiente.

Asimismo, aquellas Entidades que no estén conectadas por línea de teleproceso con la central del Banco de España, utilizarán la red propia de dicho Banco a nivel provincial o autonómico a efectos de ordenar la correspondiente transferencia a nivel nacional, utilizando para ello el documento que figura como Anexo X, comprensivo de los datos identificativos de aquélla.

Las órdenes de transferencia liberarán a la Entidad colaboradora, por el importe satisfecho, cuando se haya procedido a su anotación en firme en la cuenta del Tesoro en el Banco de España.

En consecuencia, si llegada la fecha del ingreso éste no se hubiese efectuado, o se hubiese hecho parcialmente, el importe impagado se exigirá a la Entidad colaboradora por el Equipo Central de Control de Entidades Colaboradoras, de acuerdo con el procedimiento establecido en el artículo 10 de esta orden.

3. Información de los ingresos en la cuenta del Tesoro. Efectuado el ingreso, en el mismo día y una vez realizado el cierre general de operaciones del Banco de España, éste facilitará por teleproceso el archivo definitivo de los ingresos del día al Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria y a la Dirección General del Tesoro y Política Financiera. Esta información se ajustará a las especificaciones técnicas que figuran en el Anexo XI.

Si por motivos excepcionales no fuera posible realizar la transmisión de la información conforme a lo especificado, el Banco de España presentará ésta en soporte magnético.

En caso de que se detecten errores en la validación de la transmisión, se rechazará la misma y se comunicará la incidencia al Banco de España, el cual deberá subsanar los errores advertidos lo antes posible y, en todo caso, en el plazo máximo de dos días desde la comunicación del rechazo.

A partir de la información suministrada por el Banco de España, la Dirección General del Tesoro y Política Financiera confeccionará una hoja de arqueo contable que deberá remitir el mismo día a la Subdirección General de Contabilidad del Departamento de Recursos Humanos y Administración Económica de la Agencia Estatal de Administración Tributaria.

La información que, conforme a lo previsto en el artículo 29.2 del Reglamento General de Recaudación, las Entidades colaboradoras están obligadas a aportar a la Agencia Estatal de Administración Tributaria se presentará centralizadamente por teleproceso en los plazos siguientes:

a) Cuando se trate de autoliquidaciones y tasas, el mismo día en que efectúe la Entidad el ingreso en Banco de España.

b) Cuando se trate de autoliquidaciones especiales y liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos, a los cuatro días hábiles siguientes a la finalización de la quincena correspondiente.

A estos efectos, se considerarán días inhábiles los sábados y las festividades (nacionales, autonómicas y locales) que afecten tanto a la localidad donde se ubique la oficina centralizadora de la Entidad como a la localidad en que radique la sede el Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria.

La información se transmitirá al Departamento de Informática Tributaria conforme a las especificaciones contenidas en el Anexo XII, conteniendo los datos identificativos siguientes:

a) Importe total del ingreso y número de documentos que comprende el mismo.

b) Indicación del código correspondiente a cada tipo de ingreso con desglose, en su caso, por modelos e importe de cada uno de ellos.

c) Clave de la Entidad.

d) Quincena a la que corresponde el ingreso.

e) Fecha de ingreso en Banco de España cuando se refiera a autoliquidaciones.

La Entidad transmisora podrá incluir la información relativa a otras Entidades colaboradoras.

Con el fin de que la información aportada por las Entidades colaboradoras sea correctamente incorporada a las correspondientes Bases de Datos de la Agencia Estatal de Administración Tributaria, el Departamento de Informática Tributaria efectuará un proceso de validación de los datos suministrados, vía teleproceso, conforme a las especificaciones que figuran en el Anexo XIII.

Dicho proceso se realizará de la forma siguiente:

1. Para las autoliquidaciones (Anexo I), las autoliquidaciones especiales (Anexo II) y las liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos (Anexo III). Se procederá a validar la información de detalle con el fin de verificar su contenido y que éste se ajusta a las especificaciones anteriormente mencionadas. Dependiendo del resultado de esta validación, procederá:

a) Aceptación provisional, lo que implicará la inexistencia de errores o que, aun existiendo, éstos son leves y no superan los límites establecidos.

b) Rechazo. Procederá el rechazo de la información cuando en el proceso de validación se detecten:

1.º Uno o más errores de los denominados graves.

2.º Un número total de errores leves o porcentaje superior al indicado en el Anexo XIII, es decir, cien errores en valor absoluto o un uno por ciento de errores sobre el total, en valor relativo.

El plazo para subsanar los errores detectados y presentar de nuevo la información será de dos días hábiles, a partir de la fecha en que se produzca el rechazo.

2. Para las tasas (Anexos IV y V). Se validará la información de detalle con el fin de verificar su contenido y que éste se ajusta a las especificaciones anteriormente mencionadas, dependiendo del resultado procederá:

a) Aceptación provisional, lo que implicará la completa inexistencia de errores.

b) Rechazo. Procederá el rechazo de la información cuando en el proceso de validación se detecte alguno de los errores denominados graves.

El plazo para subsanar los errores detectados y presentar de nuevo la información será de dos días hábiles, a partir de la fecha en que se produzca el rechazo.

Una vez remitida y aceptada la información y antes de haber procedido al ingreso en el Banco de España, si la Entidad colaboradora detectase que el contenido de aquélla es erróneo o incluye alguna de las incidencias a que se refieren los artículos 18, 19, 20 y 21 de la presente orden, lo comunicará al Departamento de Informática Tributaria, realizando una nueva transmisión sustitutiva de las ya enviadas.

La aceptación definitiva de la información correspondiente a cada tipo de ingreso quedará condicionada al cuadre del importe total ingresado en el Banco de España por la Entidad con el importe total que figure en la información suministrada por la misma para ese tipo de ingreso.

Si dichos importes no coinciden, se comunicará por el Departamento de Informática Tributaria al Departamento de Recaudación el cual, a través del Equipo Central de Control de Entidades Colaboradoras, lo pondrá de manifiesto a la Entidad colaboradora, concediendo a ésta un plazo de dos días para que subsane las deficiencias detectadas del modo que se recoge en el artículo 22.1 de la presente orden.

Si realizadas dichas operaciones las cantidades coinciden, procederá la aceptación definitiva de dicha información, que tendrá las siguientes implicaciones:

1. Para las autoliquidaciones (Anexo I), las autoliquidaciones especiales (Anexo II) y las liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos (Anexo III). La aceptación definitiva de la información implicará la inexistencia de errores o, aun existiendo, que éstos sean leves y no superen los límites establecidos.

Se dará por aceptada la información si en el plazo de dos días hábiles desde el día del ingreso no hay comunicación en contrario por el Equipo Central de Control de Entidades Colaboradoras, procediéndose a su distribución a las Bases de datos de la Agencia Estatal de Administración Tributaria.

En caso de existir errores leves, las Dependencias de Recaudación lo comunicarán a la correspondiente Entidad, concediendo a ésta un plazo máximo de diez días hábiles para que aporte la documentación necesaria para proceder a su subsanación.

Con independencia de todo lo anterior, el Equipo Central de Control de Entidades Colaboradoras comprobará que el total de cada uno de los ingresos coincide con los saldos de las cuentas correspondientes. En caso de que existan diferencias, dicho Equipo podrá requerir a la Entidad correspondiente justificación sobre dichos extremos.

2. Para las tasas (Anexos IV y V). La aceptación definitiva de la información implicará la absoluta inexistencia de errores.

Se dará por aceptada la información si en el plazo de dos días hábiles, desde el día del ingreso, no hay comunicación en contrario por el Equipo Central de Control de Entidades Colaboradoras.

A partir de la aceptación definitiva de la información se procederá a la distribución de ésta a los distintos Centros gestores de tasas.

El procedimiento establecido en el presente capítulo será aplicable para los siguientes modelos:

a) Todos los incluidos en el Anexo VI de la presente orden.

b) El modelo 100 (IRPF-Declaración Anual. Documento de ingreso o devolución), en todos aquellos casos en los que el resultado de la declaración sea igual a cero por aplicación de la opción de suspensión del ingreso o renuncia al cobro de la devolución prevista en el apartado 6 del artículo 97 de la Ley 35/2006, de 28 de noviembre, del impuesto sobre la Renta de las Personas Físicas y de modificación de parcial de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

Las Entidades transmitirán al Departamento de Informática Tributaria, vía teleproceso, la información relativa a los modelos anteriormente indicados, en los siguientes plazos máximos:

a) En el caso de solicitudes de devolución presentadas por el obligado tributario entre los días 1 y 15 de cada mes, antes del último día hábil de ese mes.

b) En el caso de solicitudes de devolución presentadas por los obligados tributarios, entre los días 16 y último del mes, hasta el día 15 del mes siguiente o el inmediato hábil posterior.

A estos efectos, se considerarán días inhábiles los sábados y las festividades (nacionales, autonómicas y locales) que afecten tanto a la localidad donde se ubique la oficina centralizadora de la Entidad como a la localidad en que radique la sede del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria.

La Entidad transmisora de la información podrá incluir la relativa a otras Entidades colaboradoras.

La información se ajustará a las especificaciones establecidas en el Anexo XIV.

Con el fin de que la información aportada por las entidades sea incorporada correctamente a las Bases de Datos de la Agencia Estatal de Administración Tributaria, el Departamento de Informática Tributaria efectuará un proceso de validación de los datos suministrados, vía teleproceso, conforme a las especificaciones que figuran en el Anexo XV, en el cual se verificará:

a) Que las características de la información se ajustan a las especificaciones señaladas en el Anexo XIV.

b) Que el total de los documentos incluidos en la información coinciden con el sumatorio de las cantidades individuales contenidas en la misma.

El proceso de validación y tratamiento de las posibles incidencias o errores detectados se ajustará a lo señalado en el artículo 13.1 de la presente orden, teniendo en cuenta la tipificación de errores que a estos efectos figura en el Anexo XV.

Cuando se produjesen errores de imputación en las cuentas restringidas o abonos duplicados en las mismas, y siempre que el error sea detectado antes de realizar el ingreso correspondiente en el Banco de España, la Entidad colaboradora anulará el asiento mediante cargo en la cuenta por la misma cantidad.

En todo caso, la Entidad deberá justificar la incidencia cuando así le sea requerido por el Equipo Central de Control de Entidades Colaboradoras.

Cuando una Entidad colaboradora hubiese validado un documento por un importe o concepto de operación (ingreso o devolución) incorrectos, y siempre que el error sea detectado antes de realizar el ingreso correspondiente en el Banco de España, procederá a anular dicha validación en todos los ejemplares del documento, realizando seguidamente la validación por el importe correcto, con reflejo de ambas operaciones en la cuenta restringida que corresponda.

Sin perjuicio de lo establecido en el último inciso del artículo 34.4 del Reglamento General de Recaudación, será responsabilidad de la Entidad colaboradora que el obligado al pago no tenga en su poder ejemplares del documento con validaciones distintas de las correctas.

Asimismo, la Entidad deberá justificar la incidencia cuando así le sea requerido por el Equipo Central de Control de Entidades Colaboradoras.

En los casos de ingresos mediante domiciliación, si la Entidad colaboradora emitiese recibos que contuvieran importes erróneos, y siempre que el error sea detectado antes de realizar el ingreso correspondiente en el Banco de España, procederá a anular el recibo erróneo y a emitir otro correcto, que deberá entregar al obligado al pago, con reflejo de ambas operaciones en la correspondiente cuenta restringida.

Sin perjuicio de lo establecido en el último inciso del artículo 34.4 del Reglamento General de Recaudación, será responsabilidad de la Entidad colaboradora que el obligado al pago no tenga en su poder recibos en los que consten importes distintos de los correctos, salvo que la Entidad justifique de forma fehaciente la necesidad de su anulación o sustitución.

Asimismo, la Entidad deberá justificar la incidencia cuando así le sea requerido por el Equipo Central de Control de Entidades Colaboradoras.

1. Procedimiento y plazo. En aquellos supuestos en los que se detecten errores en los recibos emitidos por las Entidades colaboradoras con un NRC éstas procederán a anular la operación correspondiente. Para ello, anularán el asiento en la cuenta restringida y emitirán, en su caso, un nuevo NRC conforme a los datos aportados por el declarante, expidiendo un nuevo recibo justificativo, con reflejo de ambas operaciones en la correspondiente cuenta restringida.

La Entidad podrá incorporar en dicho recibo justificativo la referencia al NRC anulado o requerir del declarante justificación fehaciente de la solicitud de anulación.

Las Entidades colaboradoras estarán obligadas a llevar a cabo las anulaciones de los recibos con NRC hasta el día siguiente hábil a la finalización de la quincena que corresponda a la fecha de ingreso que conste en el recibo erróneo. A estos efectos se considerarán inhábiles los sábados y las festividades de carácter nacional.

Sin perjuicio de lo establecido en el último inciso del artículo 34.4 del Reglamento General de Recaudación, será responsabilidad de la Entidad colaboradora que el obligado al pago no tenga en su poder recibos en los que consten datos incorrectos.

Asimismo, la Entidad deberá justificar la incidencia cuando así le sea requerido por el Equipo Central de Control de Entidades Colaboradoras.

2. Autorización previa de la Agencia Estatal de Administración Tributaria.

Sin perjuicio de lo anterior, la anulación del NRC precisará de autorización previa de la Agencia Estatal de Administración Tributaria en los siguientes casos:

a) Liquidaciones practicadas por la Administración, relativas a deudas de comercio exterior (modelo 031).

b) Declaraciones-liquidaciones correspondientes al Impuesto Especial sobre Determinados Medios de Transporte (modelo 576).

c) Declaraciones-liquidaciones correspondientes a la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. (modelo 696).

d) En los demás casos en que así se establezca por el Ministro de Hacienda y Administraciones Públicas.

En estos supuestos, cuando la Entidad colaboradora generase un NRC erróneo, el obligado al pago comunicará, presencial o telemáticamente, la incidencia a los siguientes órganos de la Agencia Estatal de Administración Tributaria:

1.º Cuando el NRC corresponda a una declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte (modelo 576) o a una declaración-liquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social (modelo 696), a los órganos de recaudación de las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria.

2.º Cuando corresponda a una deuda de comercio exterior (modelo 031), a las Dependencias y Administraciones de Aduanas.

Dichos órganos, una vez realizadas las comprobaciones oportunas, facilitarán al obligado un documento que autorizará expresamente la inmediata anulación del NRC erróneamente generado. En base a ese documento, que deberá ser entregado por el obligado a la Entidad colaboradora, ésta procederá tanto a la anulación del NRC erróneo como a la retrocesión de la operación de ingreso que motivó su generación.

En los casos en que siendo requisito necesario, la Entidad colaboradora anulase un NRC sin contar con una autorización previa y escrita de la Agencia Estatal de Administración Tributaria, la Entidad no quedará liberada de la obligación de ingresar en el Tesoro el importe del recibo improcedentemente anulado.

En todo caso, el documento de autorización de anulación que emitan los órganos de la Agencia Estatal de Administración Tributaria contendrá un código mediante el cual la correspondiente Entidad colaboradora deberá comprobar la autenticidad y validez del documento de autorización que le sea presentado. Dicha comprobación podrá ser realizada en todo caso a través de la página web de la Agencia Estatal de Administración Tributaria.

Será responsabilidad de las Entidades colaboradoras las incidencias que se deriven de la anulación de NRC sin comprobar previamente la autenticidad y validez del documento de autorización.

3. Transmisión de información a la Agencia Estatal de Administración Tributaria de los NRC anulados. Las Entidades colaboradoras transmitirán la información de los NRC correspondientes a ingresos anulados de autoliquidaciones (código 021) y autoliquidaciones especiales (022), conjuntamente con la correspondiente a la de los ingresos de la quincena y conforme a las especificaciones técnicas recogidas en el Anexo XII. Dicha información se someterá a los mismos procesos de validación recogidos en el artículo 13 de la presente orden.

Se habilita al Presidente de la Agencia Estatal de Administración Tributaria para establecer la obligación para las Entidades colaboradoras de transmitir la información de los NRC anulados que correspondan a agrupaciones de ingreso diferentes de las mencionadas en el párrafo anterior.

1. Descuadre entre el ingreso quincenal en el Banco de España y la información de detalle presentada a la Agencia Estatal de Administración Tributaria. En caso de que en el proceso de cuadre a que se refiere el artículo 15 de esta orden se produjesen diferencias entre el importe ingresado por la Entidad colaboradora en el Banco de España y el que figura en el total de la información aportada por ella a la Agencia Estatal de Administración Tributaria, la Entidad procederá del modo siguiente:

a) Cuando el error sea imputable a la transmisión de información, la Entidad procederá a subsanar los errores de acuerdo con el procedimiento fijado en los artículos 13 y 14 de esta orden.

b) Cuando la Entidad hubiera ingresado en el Banco de España un importe superior al correcto, presentará la oportuna solicitud de devolución ante el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

Recibida la solicitud y después de efectuadas las comprobaciones pertinentes, el Departamento de Recaudación propondrá la devolución de las cantidades ingresadas en exceso a la Dirección General del Tesoro y Política Financiera, a través del Departamento de Recursos Humanos y Administración Económica de la Agencia Estatal de Administración Tributaria. No obstante, este Departamento efectuará directamente la devolución cuando ésta se refiera a tasas que constituyen recursos de los presupuestos de los Organismos Públicos (código 051).

c) Cuando la Entidad hubiera ingresado en el Banco de España un importe inferior al correcto, el Equipo Central de Control de Entidades Colaboradoras exigirá a la Entidad el inmediato ingreso complementario en el Banco de España. Dicho ingreso se realizará de acuerdo con el procedimiento establecido en el artículo11.2 de esta orden.

2. Supuestos de reembolso a Entidades colaboradoras por ingresos excesivos o duplicados. Sin perjuicio de lo previsto en el apartado 1 de este mismo artículo, las Entidades colaboradoras podrán solicitar de la Agencia Estatal de Administración Tributaria el reembolso de ingresos en los siguientes casos:

a) Cuando la Entidad hubiera ingresado en el Banco de España importes superiores a los que figuran en la validación de los documentos de ingreso por ella recaudados o de los que constan en los recibos y demás justificantes de pago por ella emitidos.

b) Cuando se produzca el abono duplicado en cuenta restringida de un mismo documento de ingreso, habiendo ingresado la Entidad colaboradora en el Banco de España el importe duplicado.

c) En los casos de pagos mediante domiciliación, cuando por causas imputables a la Agencia Estatal de Administración Tributaria, la Entidad colaboradora adeudara en la cuenta del obligado una domiciliación improcedente o por un importe superior al correcto. En estos supuestos, será requisito imprescindible que la Entidad acredite fehacientemente haber reintegrado al obligado la cantidad adeudada en exceso o improcedentemente.

d) En aquellos casos en los que, por error a ella imputable, la Entidad colaboradora hubiera ingresado en el Banco de España y a favor de la Agencia Estatal de Administración Tributaria cantidades que correspondieran a otras Administraciones Tributarias distintas de la Estatal.

e) En los demás casos en que así se establezca por el Ministro de Economía y Hacienda.

A estos reembolsos no les será aplicable la normativa reguladora de las devoluciones de ingresos indebidos de naturaleza tributaria.

Fuera de los anteriores supuestos, y de acuerdo con lo establecido en el artículo 221 de la Ley 58/2003, de 17 de diciembre, General Tributaria y demás normativa aplicable, las posibles devoluciones deberán ser solicitadas por el obligado al pago ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda o, si la devolución se refiere a alguna de las tasas incluidas en los códigos 050 y 051, ante el Centro gestor de la tasa que corresponda.

Asimismo, las solicitudes de devolución de cantidades que procedan de la actuación de la Entidad como mera depositaria de bienes embargados, deberán ser formuladas ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria responsable del expediente ejecutivo.

3. Procedimiento de reembolso. Las Entidades colaboradoras solicitarán el reembolso mediante escrito dirigido al Equipo Central de Control de Entidades Colaboradoras del Departamento de Recaudación y exclusivamente a través de la correspondiente oficina centralizadora.

La citada solicitud deberá contener los siguientes datos:

a) Razón social, Número de Identificación Fiscal y domicilio social de la Entidad solicitante.

b) Hechos y razones en que se concrete la petición.

c) Código Cuenta Cliente de la cuenta a la que el Tesoro Público, en su caso, habrá de efectuar la transferencia del importe del reembolso. Según lo establecido en la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de obligaciones de la Administración General del Estado, dicha cuenta deberá estar dada de alta en el Fichero Central de Terceros.

d) Justificación documental de los hechos en los que se basa la solicitud. En particular, la Entidad deberá aportar original o fotocopia cotejada del ejemplar para la Entidad del documento de ingreso por ella validado o duplicado de los recibos y demás justificantes de pago por ella emitidos.

Recibida la solicitud, y una vez efectuadas las oportunas comprobaciones, el Equipo Central de Control de Entidades Colaboradoras propondrá, en su caso, el reembolso de las cantidades ingresadas en exceso a la Dirección General del Tesoro y Política Financiera, a través del Departamento de Recursos Humanos y Administración Económica de la Agencia Estatal de Administración Tributaria.

El pago de los reembolsos a las Entidades colaboradoras será ordenado por el titular de la Dirección General del Tesoro y Política Financiera y será efectuado, en todo caso, mediante transferencia efectuada contra la cuenta del Tesoro en el Banco de España.

De acuerdo con lo previsto en el artículo 17.5 del Reglamento General de Recaudación, el Departamento de Recaudación, a través del Equipo Central de Control de Entidades Colaboradoras efectuará el seguimiento y control de la actuación de las Entidades colaboradoras. A tal efecto, y sin perjuicio de las actuaciones individualizadas de comprobación que en su caso procedan, cada año se aprobarán por el titular de dicho Departamento los correspondientes Planes de Control.

Respecto de las Entidades de crédito que, a la fecha de entrada en vigor de la presente orden ya ostentasen la condición de colaboradoras en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, y salvo manifestación contraria por parte de éstas, se considerará que los datos a que se refieren los artículos 4.2 y 5.1 y 2 son los mismos que ya fueron comunicados en su día por dichas Entidades, por lo que éstas no deberán reiterar dicha comunicación.

A partir de la entrada en vigor de la presente orden quedan derogadas las siguientes disposiciones:

a) Orden Ministerial de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las Entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

b) Orden Ministerial de 28 de diciembre de 2000 por la que se otorga carácter de justificante de pago a determinados documentos expedidos por las Entidades de depósito.

c) Los apartados tercero, cuarto y quinto de la Orden HAC/3578/2003, de 11 de diciembre, por la que se desarrolla el Reglamento General de Recaudación en la redacción dada al mismo por el Real Decreto 1248/2003, de 3 de octubre y se modifica la Orden de 15 de junio de 1995, en relación con las Entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria.

d) Las apartados 6, 8 y 9 de la Orden de 4 de junio de 1998 por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública.

Asimismo quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo previsto en la presente orden.

La presente orden entrará en vigor el día 9 de octubre de 2007.

Madrid, 28 de junio de 2007.—El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

|

MODELO |

DENOMINACIÓN |

PERIODOS INGRESO |

|---|---|---|

|

043 (1) |

TASA SOBRE EL JUEGO.-SALAS DE BINGO |

T |

|

044 (1) |

TASA SOBRE EL JUEGO-CASINOS |

T |

|

045 (1) |

TASA MÁQUINAS RECREATIVAS |

T |

|

100 |

IRPF - DECLARACIÓN ANUAL/BORRADOR DEL IRPF |

0A |

|

102 |

IRPF - SEGUNDO PLAZO |

0A |

|

108 |

GRAVAMEN ÚNICO SOBRE REVALORIZACIÓN DE ACTIVOS DE LA LEY 16/2012, PARA CONTRIBUYENTES DEL IRPF. AUTOLIQUIDACIÓN |

0A |

|

111 |

IRPF RETENCIONES E INGRESOS A CUENTA. RENDIMIENTOS DEL TRABAJO. ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS GANANCIAS PATRIMONIALES E IMPUTACIONES DE RENTAS |

M-T |

|

130 |

IRPF PAGO FRACCIONADO. ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA |

T |

|

131 |

IRPF PAGO FRACCIONADO. ACTIVIDADES ECONOMICAS EN ESTIMACIÓN OBJETIVA |

T |

|

136 |

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES. GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS. AUTOLIQUIDACIÓN. |

T |

|

150 |

IRPF-RÉGIMEN ESPECIAL DE TRIBUTACIÓN POR EL IRNR. |

0A |

|

200 |

IS. E IRNR. DECLARACIÓN ANUAL |

0A |

|

202 |

IS. PAGO FRACCIONADO |

1P,2P,3P |

|

206 |

IMP. RENTA NO RESIDENTES (EST. PERMANENTE) |

0A |

|

208 |

GRAVAMEN ÚNICO SOBRE REVALORIZACIÓN DE ACTIVOS DE LA LEY 16/2012, PARA CONTRIBUYENTES DEL IMPUESTO SOBRE SOCIEDADES Y CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CON ESTABLECIMIENTO PERMANENTE. AUTOLIQUIDACIÓN |

0A |

|

210 |

IMP. RENTA NO RESIDENTES (SIN EST. PERMANENTE).- DECLA ORDINARIA |

0A |

|

211 |

IR NO RESIDENTES. RET. ADQ. DE INM. A NO RESIDENTES SIN EST. PERMANENTE |

0A |

|

212 |

IR NO RESIDENTES. RENTAS DER. DE TRANS. DE INMUEBLES |

0A |

|

213 |

GRAVAMEN ESPECIAL SOBRE INM. DE ENTIDADES NO RESIDENTES |

0A |

|

214 |

IP E IR NO RESIDENTES. DECLA. SIMPLIFICADA |

0A |

|

215 |

IR NO RESIDENTES SIN EST. PERMANENTE.- DECLA COLECTIVA |

T |

|

230 |

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS A CUENTA DEL GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS; IMPUESTO SOBRE SOCIEDADES: RETENCIONES E INGRESOS A CUENTA SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS. AUTOLIQUIDACIÓN. |

M |

|

250 |

GRAVAMEN ESPECIAL SOBRE DIVIDENDOS Y RENTAS DE FUENTE EXTRANJERA DERIVADAS DE LA TRANSMISIÓN DE VALORES REPRESENTATIVOS DE LOS FONDOS PROPIOS DE ENTIDADES NO RESIDENTES EN TERRITORIO ESPAÑOL. |

OA |

|

303 |

IMPUESTO SOBRE EL VALOR AÑADIDO. AUTOLIQUIDACIÓN. |

M-T |

|

309 |

IVA DECL. LIQUID. NO PERIÓDICA |

1T,2T,3T,4T y 0A |

|

380 |

IVA EN OPERAC. ASIMILADAS A IMPORTACIONES |

M, T , 0A |

|

410 |

PAGO A CUENTA DEL IMPUESTO SOBRE LOS DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO. AUTOLIQUIDACIÓN |

0A |

|

440 |

IMPUESTO GRAL. DEL TRÁFICO DE EMPRESAS |

T |

|

568 |

IMPUESTO ESPECIAL SOBRE DETERMINADOS MEDIOS DE TRANSPORTE |

T |

|

576 |

I.E. S/DETERMINADOS MEDIOS DE TRANSPORTE |

0A |

|

595 |

I.E. S/ EL CARBON |

T |

|

600 (2) |

TRANSMISIONES PATRIMONIALES |

0A |

|

610 (2) |

ACT. JURID. RECIBOS NEGOCIADOS EE.CC. |

0A |

|

615 (2) |

ITP Y AJD. DOCS. CON ACCIÓN CAMBIARIA O ENDOSABLES A LA ORDEN. |

0A |

|

620 (2) |

COMPRA-VENTA VEHIC. USADOS ENTRE PARTIC. |

0A |

|

630 (2) |

ACTOS JURÍDICOS DOCUMENTADOS |

0A |

|

650 (2) |

IMP. SUCESIONES Y DONACIONES MORTIS CAUSA |

0A |

|

651 (2) |

IMP. SUCESIONES Y DONACIONES. INTERVIVOS |

0A |

|

655 (2) |

IMP. SUCESIONES Y DONACIONES. CONSOLIDACIÓN DEL DOMINIO POR EXTINCIÓN DEL USUFRUCTO |

0A |

|

681 |

TASA POR LA PRESTACIÓN DE SERVICIOS DE GESTIÓN DE RESIDUOS RADIACTIVOS A QUE SE REFIERE EL APARTADO 3 DE LA DISPOSICIÓN ADICIONAL SEXTA DE LA LEY 54/1997 |

M-T |

|

682 |

TASA POR LA PRESTACIÓN DE SERVICIOS DE GESTIÓN DE RESIDUOS RADIACTIVOS A QUE SE REFIERE EL APARTADO 4 DE LA DISPOSICIÓN ADICIONAL SEXTA DE LA LEY 54/1997 |

M, 0A |

|

683 |

TASA POR LA PRESTACIÓN DE SERVICIOS DE GESTIÓN DE RESIDUOS RADIACTIVOS DERIVADOS DE LA FABRICACIÓN DE ELEMENTOS COMBUSTIBLES, INCLUIDO EL DESMANTELAMIENTO DE LAS INSTALACIONES DE FABRICACIÓN DE LOS MISMOS |

0A |

|

684 |

TASA POR LA PRESTACIÓN DE SERVICIOS DE GESTIÓN DE RESIDUOS RADIACTIVOS GENERADOS EN OTRAS INSTALACIONES |

0A |

|

685 |

TASA SOBRE APUESTAS Y COMBINACIONES ALEATORIAS, AUTOLIQUIDACIÓN |

0A |

|

696 |

TASA JUDICIAL |

0A |

|

714 |

IMPUESTO SOBRE EL PATRIMONIO |

0A |

|

750 |

DECLARACION TRIBUTARIA ESPECIAL (DISPOSICIÓN ADICIONAL PRIMERA DEL REAL DECRETO-LEY 12/2012, DE 30 DE MARZO) |

0A |

|

763 |

IMPUESTO SOBRE ACTIVIDADES DE JUEGO EN LOS SUPUESTOS DE ACTIVIDADES ANUALES O PLURIANUALES |

T |

|

777 |

DECLARACIONES-LIQUIDACIONES EXTEMPORÁNEAS Y COMPLEMENTARIAS. |

0A |

(1) Sólo en algunas Comunidades.

(2) Cuando la gestión corresponda al Estado.

En las autoliquidaciones extemporáneas de otras presentadas en pesetas, será admisible que las tres primeras posiciones del n.º de justificante sean “777”.

|

MODELO |

DENOMINACIÓN |

PERIODOS INGRESO |

|---|---|---|

|

115 |

IRPF e IS. RETENCIONES POR RENDIMIENTOS DE ALQUILER DE INM. URBANOS. |

M-T |

|

117 |

IRPF, IS e IRNR. RETENCIONES POR TRANSM. DE PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA. |

M-T |

|

123 |

RET. CAP. MOB. (EXCEPTO INT. E IMPLIC.) |

M-T |

|

124 |

RET. CAP. MOB. REND. IMPLICITOS GRAL. |

M-T |

|

126 |

RET. CAP. MOB. INTERESES |

M-T |

|

128 |

IRPF, IS, RTOS. DEL CAPITAL MOBILIARIO DE OPERACIONES. DE CAPITALIZACIÓN Y CONTRATOS DE SEGURO DE VIDA E INVAL. |

M-T |

|

216 |

IRPF RETENCIONES NO RESIDENTES SIN EST. PERMANENTE |

M-T |

|

220 |

IS. REGIMEN GRUPOS FISCALES |

0A |

|

222 |

IS. PAGO FRACCIONADO GRUPOS FISCALES |

1P,2P,3P |

|

353 |

GRUPO DE ENTIDADES. AUTOLIQUIDACIÓN MENSUAL. |

M |

|

430 |

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS |

M |

|

559 |

IMPUESTO SOBRE EL ALCOHOL Y BEBIDAS DERIVADAS. RÉGIMEN DE DESTILACIÓN ARTESANAL Y COSECHERO |

0A-M-T |

|

560 |

IMPUESTO SOBRE LA ELECTRICIDAD |

0A-M-T |

|

561 |

IMPUESTO SOBRE LA CERVEZA |

M-T |

|

562 |

IMPUESTO SOBRE PRODUCTOS INTERMEDIOS |

M-T |

|

563 |

IMP. SOBRE EL ALCOHOL Y BEBIDAS DERIVADAS |

M-T |

|

564 |

IMPUESTO SOBRE HIDROCARBUROS |

M |

|

566 |

IMPUESTO SOBRE LAS LABORES DEL TABACO |

M |

|

569 |

I. VENTAS MINORISTAS DE HIDROCARBUROS |

T |

|

581 |

IMPUESTO SOBRE HIDROCARBUROS |

M |

|

582 |

IMPUESTO SOBRE HIDROCARBUROS. REGULARIZACIÓN POR REEXPEDICIÓN DE PRODUCTOS A OTRA COMUNIDAD AUTÓNOMA |

T |

|

583 |

IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE LA ENERGÍA ELÉCTRICA. AUTOLIQUIDACIÓN Y PAGOS FRACCIONADOS |

T-0A |

|

584 |

IMPUESTO SOBRE LA PRODUCCIÓN DE COMBUSTIBLE NUCLEAR GASTADO Y RESIDUOS RADIACTIVOS RESULTANTES DE LA GENERACIÓN DE ENERGÍA NUCLEOELÉCTRICA. AUTOLIQUIDACIÓN Y PAGOS FRACCIONADOS |

2T, 4T y 0A |

|

585 |

IMPUESTO SOBRE EL ALMACENAMIENTO DE COMBUSTIBLE NUCLEAR GASTADO Y RESIDUOS RADIACTIVOS EN INSTALACIONES CENTRALIZADAS. AUTOLIQUIDACIÓN Y PAGOS FRACCIONADOS |

T-0A |

|

587 |

IMPUESTO SOBRE LOS GASES FLUORADOS DE EFECTO INVERNADERO. AUTOLIQUIDACIÓN |

1P, 2P, 3P |

|

588 |

IMPUESTO SOBRE EL VALOR DE LA PRODUCCIÓN DE LA ENERGÍA ELÉCTRICA. AUTOLIQUIDACIÓN POR CESE DE ACTIVIDAD DE ENERO A OCTUBRE |

OA |

En las autoliquidaciones extemporáneas de otras presentadas en pesetas, será admisible que las tres primeras posiciones del n.º de justificante sean “777”.

|

MODELO |

DENOMINACIÓN |

|---|---|

|

002 |

LIQUIDACIÓN AEAT: VOLUNTARIA Y EJECUTIVA. |

|

003 |

DILIGENCIA DE EMBARGO DE CUENTAS ABIERTAS EN ENTIDADES DE CRÉDITO. |

|

004 |

LIQUIDACIÓN AEAT: ACTAS DE INSPECCIÓN DE CONFORMIDAD. |

|

008 |

DOCUMENTO DE INGRESO ASOCIADO A DILIGENCIAS DE EMBARGO. |

|

010 |

LIQUIDACIÓN AEAT: INGRESOS PARCIALES O FUERA DE PLAZO. |

|

012 |

LIQUIDACIÓN DELEGACIÓN DE ECONOMÍA Y HACIENDA. |

|

031 |

LIQUIDACIÓN AEAT: DEUDAS DE COMERCIO EXTERIOR. |

|

032 |

LIQUIDACIÓN TRIBUTOS DEVENGADOS A LA IMPORTACIÓN Y GESTIONADOS POR LA ADMINISTRACIÓN TRIBUTARIA CANARIA. |

|

060 |

LIQUIDACIÓN DELEGACIÓN DE ECONOMÍA Y HACIENDA: INGRESOS EN LA CAJA GENERAL DE DEPÓSITOS. |

|

061 |

LIQUIDACIÓN DELEGACIÓN DE ECONOMÍA Y HACIENDA: CUOTAS DE DERECHOS PASIVOS. |

|

069 |

LIQUIDACIÓN DELEGACIÓN DE ECONOMÍA Y HACIENDA: OTROS INGRESOS NO TRIBUTARIOS. |

|

MODELO |

DENOMINACIÓN |

|---|---|

|

790 |

TASAS QUE CONSTITUYEN RECURSOS DEL PRESUPUESTO DEL ESTADO. AUTOLIQUIDACIÓN POR EL SUJETO PASIVO. |

|

990 |

TASAS QUE CONSTITUYEN RECURSOS DEL PRESUPUESTO DEL ESTADO. LIQUIDACIÓN POR LA ADMINISTRACIÓN. |

|

MODELO |

DENOMINACIÓN |

|---|---|

|

791 |

TASAS QUE CONSTITUYEN RECURSOS DE ORGANISMOS PÚBLICOS. AUTOLIQUIDACIÓN POR EL SUJETO PASIVO. |

|

991 |

TASAS QUE CONSTITUYEN RECURSOS DE ORGANISMOS PÚBLICOS. LIQUIDACIÓN POR EL ORGANISMO. |

|

Modelo |

Denominación |

Periodos ingreso |

|---|---|---|

|

100 |

Devolución IRPF ordinario y borrador |

0A |

|

150 |

Devolución IRPF régimen especial aplicable a los trabajadores desplazados a territorio español |

0A |

|

200 |

Devolución Impuesto sobre Sociedades. |

0A |

|

206 |

Devolución Impuesto Renta no Residentes (establecimiento permanente) |

0A |

|

303 |

Devolución IVA. Autoliquidación |

4T |

|

308 |

Devolución IVA Régimen especial recargo de equivalencia, art. 30 bis RIVA y sujetos pasivos ocasionales |

M-T-0A |