Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

I

La Ley 2/2015, de 30 de marzo, de desindexación de la economía española, estableció un nuevo régimen de actualización de valores monetarios. La política de desindexación obedece a la necesidad de actuar contra los perjuicios asociados al uso indiscriminado de la indexación, mecanismo que consiste en vincular la evolución de un valor monetario a la de un índice de precios.

La inflación elevada genera incentivos para la indexación que, a su vez, la agrava y favorece su persistencia. Además, cuando la indexación es en función de índices generales, crea «efectos de segunda ronda». En efecto, cuando el precio de un bien o servicio aumenta, los índices de precios agregados, como el Índice general de Precios de Consumo (IPC), se incrementan. Ello supone un aumento automático en el precio de otros bienes o servicios por el mero hecho de estar indexados a dicho índice, sin que este aumento esté justificado por un incremento de sus costes de producción. Finalmente, este aumento impactará una segunda vez en el IPC, formando una espiral inflacionista.

La indexación, por tanto, puede derivar en un sistema ineficiente de actualización de valores monetarios. Adicionalmente, la indexación favorece la inercia en la evolución de los precios, con el consiguiente perjuicio en la competitividad de la economía. En el caso de España, el amplio uso de los mecanismos de indexación ha alimentado tradicionalmente el diferencial de inflación con la zona euro, contribuyendo notablemente a la aparición de desequilibrios externos.

A tenor de los efectos negativos provocados por el uso generalizado de la indexación, y teniendo en cuenta que la economía española está integrada en una unión monetaria que persigue la estabilidad de precios, la práctica de la indexación a índices generales carece hoy en día de fundamentación. El uso de la indexación debe ceñirse a los casos en que dicho mecanismo sea necesario y eficiente, vinculando la evolución de los precios de los bienes y servicios a la de sus determinantes fundamentales, en particular, a la de los costes de producción de dichos bienes y servicios.

En razón de lo anterior, el Gobierno ha venido desarrollando una política de desindexación que se ha materializado en diversas actuaciones normativas.

En primer lugar y, como antecedente pionero de la Ley 2/2015, de 30 de marzo, el Real Decreto-ley 2/2013, de 1 de febrero, de medidas urgentes en el sistema eléctrico y en el sector financiero, sustituyó el IPC por el IPC subyacente a impuestos constantes como método de actualización de las retribuciones reguladas en diversas actividades del sector eléctrico.

En segundo lugar, la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 introdujo, a través de la disposición adicional octogésimo octava, la prohibición del establecimiento de sistemas de revisión basados en índices generales para contratos del sector público.

Además, la Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social, modificó el régimen de revalorización periódica de las pensiones, desligándolo de la evolución del IPC y vinculándolo a diversos parámetros económicos relacionados con la sostenibilidad del sistema.

Y por último, la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, eliminó los sistemas de revisión automática de valores y parámetros retributivos en el sector del gas.

Como culminación de estas actuaciones específicas, y con el objetivo de establecer un nuevo régimen prescriptivo de actualización para el conjunto de valores monetarios en cuya determinación intervenga el sector público, así como un régimen indicativo para los derivados de relaciones jurídicas entre partes privadas, se promulgó la Ley 2/2015, de 30 de marzo.

Dicha ley persigue la creación de un régimen general basado en el principio de no indexación en el ámbito público. Este nuevo régimen pretende crear las condiciones para un sistema de precios que refleje apropiadamente la información de mercado (costes y demanda), no produzca sesgos inflacionistas y evite la generación de persistencia o inercias en la inflación. Todo ello con el objetivo de generar mejoras de eficiencia en los mecanismos de formación de precios, como medio para impulsar el crecimiento económico y la creación de empleo.

Este real decreto tiene por objeto el desarrollo reglamentario de la Ley 2/2015, de 30 de marzo, en lo que se refiere a las revisiones de valores monetarios motivadas por variaciones de costes, dentro de la habilitación dispuesta en los artículos 4 y 5 de esta ley. Se enmarca asimismo en la habilitación otorgada por el artículo 89 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre en la redacción dada por el apartado tres de la disposición final tercera de la Ley 2/2015, de 30 de marzo.

En particular, el artículo 4.3 de la Ley 2/2015, de 30 de marzo, remite al desarrollo reglamentario el establecimiento de los principios generales que rigen todas las revisiones de valores monetarios motivadas por variaciones de costes, así como los criterios para la interpretación de los principios de eficiencia y buena gestión empresarial en los supuestos susceptibles de revisión, los supuestos en los que puede aprobarse un régimen de revisión periódica y predeterminada en función de precios individuales o índices específicos de precios, las directrices para el diseño de una fórmula en las revisiones periódicas y predeterminadas, los componentes de costes que se incluirán en las fórmulas de revisión periódica y predeterminada, los supuestos y límites para la traslación de los costes de mano de obra al valor monetario sujeto a revisión periódica y predeterminada y, por último, los componentes de la fórmula que incentiven el comportamiento eficiente.

Adicionalmente, el artículo 5.1 de la Ley 2/2015, de 30 de marzo, establece que se desarrollará por real decreto el contenido mínimo de la memoria económica prevista para los regímenes de revisión periódica no predeterminada y de revisión no periódica. En este ámbito, el objetivo del real decreto es regular unos contenidos mínimos para dicha memoria que permitan justificar y verificar la oportunidad de estos tipos de revisión.

Por su parte, el artículo 89.2 del texto refundido de la Ley de Contratos del Sector Público, aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre, en la redacción dada por la disposición final tercera de la Ley 2/2015, de 30 de marzo, condiciona la revisión periódica y predeterminada de los contratos a lo previsto en el desarrollo reglamentario de la Ley 2/2015.

II

El reglamento consta de cuatro capítulos, dos disposiciones adicionales y dos disposiciones finales.

El capítulo I contempla el objeto y ámbito de aplicación del reglamento. Su objeto es el desarrollo de la Ley 2/2015, de 30 de marzo, así como del artículo 89 del texto refundido de la Ley de Contratos del Sector Público, aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre.

El reglamento resulta de aplicación a las revisiones de valores monetarios en cuya determinación intervenga el sector público, con independencia de que tal intervención tenga su origen en un contrato o en una norma, y siempre que la revisión esté motivada por variaciones de costes. Están excluidas, por tanto, aquellas revisiones de valores monetarios motivadas por consideraciones distintas a las variaciones de costes como, por ejemplo, por criterios de equidad, sanción o disuasión.

El capítulo II desarrolla los principios aplicables a todas las revisiones de valores monetarios motivadas por variaciones de costes, independientemente de si la revisión tiene lugar periódicamente y de si es predeterminada, esto es, de si resulta de la aplicación una fórmula preestablecida que relacione de manera exacta la evolución del valor con la de un precio, índice de precios o fórmula que lo contenga.

Así, el artículo 3 establece el principio de referenciación a costes, según el cual la revisión del valor monetario que remunere una actividad reflejará la evolución de los costes incurridos para realizar dicha actividad. Con este principio se busca evitar que en la determinación de la evolución de los precios de las distintas actividades se incorporen elementos ajenos ellas. El principio de referenciación a costes difiere del de recuperación de costes en que el primero atañe la evolución de precios y costes y el segundo al nivel de dichos precios y costes. En efecto, hay servicios públicos en los que, por motivos de política económica, no se recuperan los costes, pero ello no es óbice para que la evolución de sus precios esté referenciada a la de los costes. Por otro lado, se aclara que no todo componente de la estructura de costes de la actividad podrá incorporarse en la revisión sino sólo aquellos que estén directamente relacionados con la actividad en cuestión y resulten indispensables para su desarrollo. Se consideran indispensables aquellos costes de los que no sea posible prescindir sin afectar negativamente al correcto desarrollo de la actividad o al pleno cumplimiento de las obligaciones asumidas.

En todo caso, los regímenes de revisión serán diseñados para que sean simétricos al alza o a la baja. Esto es, se traducirán en incrementos en los valores monetarios a revisar si los costes aumentan y en decrementos si los costes disminuyen.

Por su parte, el artículo 4 desarrolla el principio de eficiencia y buena gestión empresarial, que persigue evitar la remuneración de costes innecesarios o premiar comportamientos ineficientes, lo que aumentaría injustificadamente la inflación, generaría incentivos inadecuados y trasladaría a la propia Administración o, en su caso, a los usuarios y consumidores de servicios públicos, cargas que en buena práctica económica no deberían soportar. Así, sólo podrán trasladarse a precios las variaciones de costes que hubiesen sido asumidos por una empresa eficiente y bien gestionada. Para la identificación de tales cualidades se atenderá a las mejores prácticas existentes en el sector, y a tal efecto se podrán emplear indicadores objetivos de eficiencia, como costes unitarios, productividad o calidad a igualdad de precios.

Por último, el artículo 5, en consonancia con la Ley 2/2015, de 30 de marzo, trata específicamente los costes de mano de obra. Las variaciones de estos costes podrán trasladarse o incluirse, en su caso, en la revisión, pero ese traslado tendrá un límite máximo. Este límite será el incremento experimentado por la retribución del personal al servicio del sector público, conforme a las Leyes de Presupuestos Generales del Estado.

El capítulo III establece el conjunto de reglas aplicables al régimen de revisión periódica y predeterminada de valores monetarios, regulado por el artículo 4 de la Ley 2/2015, de 30 de marzo.

De esta manera, el artículo 6 establece un listado exhaustivo y cerrado del conjunto de valores monetarios que pueden acogerse al régimen de revisión periódica y predeterminada en función de índices específicos de precios. Teniendo en cuenta que el carácter recurrente y automático de estas revisiones entraña un elevado riesgo de generar los efectos de segunda ronda y la correspondiente inercia en la inflación, el objetivo es acotar tal recurso a aquellos casos, expresamente identificados, en los que este tipo de indexación resulta necesaria y está debidamente justificada. Así, en el referido listado se incluyen tres tipos de valores. Primero, ciertos valores regulados del sector energético. Segundo, con carácter excepcional y previa justificación económica, las rentas de los contratos de arrendamiento de inmuebles de los que sea parte el sector público. Tercero, los precios de los contratos del sector público, en las condiciones establecidas en este real decreto. No cabrá revisión periódica y predeterminada en función de índices de precios específicos para otros valores monetarios.

A su vez, el artículo 7 establece los principios para el diseño de las fórmulas que rigen las revisiones periódicas y predeterminadas. Estas fórmulas podrán ser elaboradas bien por los órganos de contratación o bien por las autoridades competentes en razón de la materia.

En primer lugar, las fórmulas podrán incluir los componentes de costes que cumplan los principios y limitaciones desarrollados en el capítulo II. Cada componente de coste deberá ponderarse por su peso en el valor íntegro de la actividad, concepto que se distancia del de costes totales en la medida que incluye no sólo la retribución de los bienes intermedios, factores productivos y capitales ajenos, sino también la correspondiente a los capitales propios, esto es, el beneficio. En el ámbito de la contratación pública el valor íntegro de la actividad será el precio del contrato, por ser toda la remuneración a percibir por el contratista.

En segundo lugar, se establece una condición, que permite tener en cuenta la intensidad de uso de los distintos factores productivos e insumos: sólo podrán incluirse en las fórmulas componentes de costes considerados significativos.

En tercer lugar, en cumplimiento del principio de referenciación a costes, la fórmula de revisión periódica y predeterminada deberá utilizar para aproximar cada uno de los componentes de costes un precio individual o un índice específico de precios. Estos índices serán tan desagregados como sea posible, para así reflejar de manera precisa la evolución del componente de coste susceptible de revisión que tenga asociado. Los índices deben estar disponibles al público y no ser modificables unilateralmente por el operador económico cuya contraprestación es objeto de revisión. Como excepción a la regla de uso de precios o índices específicos de precios, cuando la normativa imponga la obligación de realizar una contabilidad de costes al operador en cuestión y haya sido aprobada conforme a la misma, podrá diseñarse la fórmula en función de la información contenida en dicha contabilidad.

Finalmente, las fórmulas podrán incorporar parámetros o límites con la finalidad de incentivar comportamientos eficientes.

El artículo 8 regula el régimen de revisión periódica y predeterminada de los precios de contratos de obras y contratos de suministro de fabricación de armamento y equipamiento de las Administraciones Públicas. En este caso, y cuando esté previsto en los pliegos, podrá tener lugar la revisión periódica y predeterminada y se utilizarán las fórmulas-tipo vigentes, así como, en su caso, los índices mensuales de precios de los materiales básicos publicados mediante orden del Ministro de Hacienda y Función Pública. Dichos materiales básicos y fórmulas-tipo son compatibles con la política de desindexación y, en particular, con el principio de referenciación a costes. Cuando proceda, la revisión tendrá lugar transcurridos dos años desde la formalización del contrato y cuando este se hubiese ejecutado, al menos, en el 20 por ciento de su importe.

El artículo 9 se refiere a los precios de los contratos a los que sea de aplicación el Real Decreto Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el texto refundido de la Ley de Contratos del Sector Público, distintos a los mencionados en el párrafo anterior. Los precios de estos contratos sólo podrán ser revisables utilizando el régimen de revisión periódica y predeterminada. Este régimen se establece sin perjuicio del derecho al reequilibrio económico financiero de los contratos previstos en el referido texto refundido. La aplicación del régimen de revisión periódica y predeterminada a estos contratos se somete a una serie de requisitos.

En primer lugar, la revisión solo será posible tras haber transcurrido dos años desde la formalización del contrato y cuando este se hubiese ejecutado, al menos, en el 20 por ciento de su importe. Esta última condición no será exigible para el caso de contratos de gestión de servicios públicos. En segundo lugar, se requiere que el periodo de recuperación de las inversiones del contrato en cuestión sea igual o superior a cinco años. La revisión de los precios no podrá, en ningún caso, extenderse más allá del periodo de recuperación. En tercer y último lugar, será necesario que los pliegos del contrato prevean el régimen de revisión. A este respecto, se regulan los contenidos que deben incorporar la memoria y los pliegos en lo referente a la justificación y diseño del sistema de revisión. En particular, para justificar el cumplimiento del principio de eficiencia y buena gestión empresarial, el órgano de contratación requerirá a operadores económicos del sector correspondiente el suministro de información sobre sus respectivas estructuras de costes y elaborará una propuesta de estructura de costes para la actividad, utilizando para ello la información que, en su caso, le sea suministrada. Esta propuesta deberá someterse a un trámite de información pública con carácter previo a la aprobación de los pliegos, y deberá remitirse al Comité de Superior de Precios de Contratos del Estado u órgano autonómico equivalente. En el caso de contratos cuyo precio sea inferior a los cinco millones de euros, dicha remisión tendrá efectos meramente informativos. En el caso de contratos cuyo precio iguale o supere los cinco millones de euros, el Comité Superior de Precios u órgano autonómico equivalente emitirá un informe preceptivo, que deberá incluirse en el expediente de contratación. En todo caso, cuando se utilice una fórmula tipo aprobada por el Consejo de Ministros sólo se exigirá la justificación del cumplimiento del periodo de recuperación de las inversiones.

El artículo 10 define el periodo de recuperación de la inversión de los contratos como aquél en el que los flujos de caja que previsiblemente generará un proyecto sean suficientes para cubrir las inversiones necesarias para su correcta ejecución. El artículo establece una fórmula para el cálculo de dicho periodo de recuperación, que está basada en las fórmulas tradicionales de periodo de recuperación de la inversión o «pay back» mediante flujos de caja actualizados. La concreción del periodo de recuperación mediante la aplicación de dicha fórmula exige, para evitar casos espurios, que las inversiones estén totalmente desembolsadas.

Los flujos de caja a actualizar son los cobros y pagos derivados de las actividades de explotación e inversión. Dado que no suponen ni salidas ni entradas de fondos, no se incluirán en el cálculo de dichos flujos de caja conceptos tales como amortizaciones, ajustes por deterioro de valor, ni variaciones de provisiones.

Dichos flujos de caja se actualizan a una tasa de descuento cuyo valor será el promedio de la cotización en el mercado secundario de la deuda del Estado a diez años de los últimos seis meses incrementado en un diferencial de 200 puntos básicos.

El capítulo IV establece el conjunto de reglas rectoras de los regímenes de revisión no periódica y de revisión periódica no predeterminada de valores monetarios. En particular, el artículo 11 permite la inclusión de los costes de mano de obra en dichas revisiones y establece el mismo límite al respecto que en el caso del régimen de revisión periódica y predeterminada. Por su parte, el artículo 12 regula el contenido de la memoria económica que deben acompañar a cada una de las revisiones realizadas bajo los regímenes mencionados.

La disposición adicional primera establece el contenido mínimo de la memoria económica prevista por el artículo 5 de la Ley 2/2015, de 30 de marzo, para toda revisión periódica no predeterminada o no periódica que no venga motivada por variaciones en los costes.

Por su parte, la disposición adicional segunda regula la vigencia de la normativa específica aplicable a los valores monetarios del sector energético para los que se permite la revisión periódica y predeterminada.

La disposición final primera recoge el título competencial en el que se ampara este real decreto: el artículo 149.1.13.ª de la Constitución Española, que atribuye al Estado la competencia exclusiva en la fijación de las bases y coordinación de la planificación general de la actividad económica y el artículo 149.1.18.ª de la Constitución, que atribuye al Estado la competencia sobre contratos y concesiones administrativas.

La disposición final segunda establece la entrada en vigor del reglamento, que tendrá lugar al día siguiente de su publicación en el «Boletín Oficial del Estado».

En su virtud, a propuesta del Ministro de Economía, Industria y Competitividad, del Ministro de Hacienda y Función Pública y del Ministro de Energía, Turismo y Agenda Digital, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 3 de febrero de 2017,

DISPONGO:

[Bloque 2: #ci]

[Bloque 3: #a1]

Este real decreto tiene por objeto desarrollar la Ley 2/2015, de 30 de marzo, de desindexación de la economía española, así como el artículo 89 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre.

[Bloque 4: #a2]

Lo dispuesto en este real decreto será de aplicación a las revisiones previstas en el artículo 3.1.a) de la Ley 2/2015, de 30 de marzo, cuando estén motivadas por variaciones de costes.

[Bloque 5: #ci-2]

[Bloque 6: #a3]

1. Todo régimen de revisión deberá tomar como referencia la estructura de costes de la actividad cuyo valor monetario es objeto de revisión, ponderándose cada componente de costes en función de su peso relativo en el valor íntegro de dicha actividad.

2. Los regímenes de revisión sólo incluirán, de entre los costes de la actividad, aquéllos que sean indispensables para su realización y que resulten compatibles con las normas establecidas en este real decreto.

Se entenderá que un coste es indispensable cuando no sea posible la correcta realización de la actividad y el pleno cumplimiento de las obligaciones normativas o contractuales exigibles, sin incurrir en dicho coste.

3. Únicamente se tendrán en cuenta los costes directamente asociados a las actividades retribuidas por los valores monetarios susceptibles de revisión. Si el operador económico realizase otras actividades, la revisión de los valores se realizará de forma separada y sólo se tendrán en cuenta los costes relativos a la actividad cuyo valor monetario se revisa. Deberán explicitarse en todo caso los criterios de imputación utilizados para considerar los gastos comunes a las distintas actividades.

A los efectos de este real decreto, se define operador económico como toda persona física o jurídica o entidad que desarrolla una actividad económica.

4. Los regímenes de revisión se diseñarán de tal modo que, en ausencia de variación en los costes, no se produzca cambio alguno en el valor monetario sujeto a revisión. Asimismo, incrementos y disminuciones en los costes susceptibles de revisión darán lugar a revisiones al alza y a la baja, respectivamente.

[Bloque 7: #a4]

1. El establecimiento de un régimen de revisión tomará como referencia la estructura de costes que una empresa eficiente y bien gestionada habría tenido que soportar para desarrollar la actividad correspondiente con el nivel mínimo de calidad exigible por la normativa de aplicación o las cláusulas del contrato.

2. La estructura de costes, que deberá estar justificada en la memoria que acompañe al expediente de contratación o a la norma correspondiente, se determinará atendiendo a las mejores prácticas disponibles en el sector. Para tal fin podrán considerarse indicadores objetivos de eficiencia, como costes unitarios, productividad o calidad del bien o servicio a igualdad de precio.

3. Únicamente podrán incluirse en los regímenes de revisión las variaciones de costes que no estén sometidas al control del operador económico.

Se entenderá que las variaciones de costes están sometidas al control del operador cuando hubiesen podido ser eludidas a través de prácticas tales como el cambio del suministrador.

4. Se exigirá el cumplimiento de los requisitos de calidad y obligaciones esenciales estipuladas en las normas de aplicación, pliegos o contratos relativos a la actividad correspondiente, como condición necesaria para la revisión.

[Bloque 8: #a5]

Cuando, conforme a lo dispuesto en este real decreto, puedan trasladarse al valor revisado los costes de mano de obra, el incremento repercutible de los mismos no podrá ser superior al incremento experimentado por la retribución del personal al servicio del sector público, conforme a las Leyes de Presupuestos Generales del Estado.

[Bloque 9: #ci-3]

[Bloque 10: #a6]

1. Podrán ser objeto de revisión periódica y predeterminada, cuando así esté establecido en su normativa específica, y de acuerdo con los principios y límites dispuestos en este real decreto, los siguientes valores monetarios:

a) El término variable de la tarifa de último recurso de gas natural, en lo relativo al coste de la materia prima.

b) Los precios máximos de venta antes de impuestos de los gases licuados del petróleo envasados, en lo relativo al coste de la materia prima, que incluye cotizaciones internacionales y fletes. Los costes de comercialización a incluir en los precios máximos de venta podrán ser objeto de revisión periódica y predeterminada en función del coste del combustible.

c) Las tarifas de venta y/o cesión de los gases licuados de petróleo destinados a su distribución o suministro por canalización, en lo relativo al coste de la materia prima, que incluye cotizaciones internacionales y flete. Los costes de comercialización a incluir en las tarifas podrán asimismo ser objeto de revisión periódica y predeterminada en función del coste del combustible.

d) La tasa de retribución financiera de los activos con derecho a retribución a cargo del sistema gasista.

e) Las tasas de retribución financieras de las actividades, en el sector eléctrico, de distribución, transporte y producción con régimen retributivo adicional.

f) El valor sobre el que girará la rentabilidad razonable para la actividad de producción de energía eléctrica con régimen retributivo específico.

g) El precio voluntario para el pequeño consumidor de energía eléctrica (PVPC), en lo relativo al coste de producción de la energía eléctrica, a la retribución horaria por componente variable de la tasa de ocupación de la vía pública y a la retribución del coste de contribución al Fondo Nacional de Eficiencia Energética.

h) La retribución de la actividad de producción de energía eléctrica en los territorios no peninsulares, con régimen retributivo adicional, y de la actividad de producción a partir de fuentes de energía renovables, cogeneración y residuos, con régimen retributivo específico, como consecuencia de las variaciones de los precios de los combustibles, del precio del mercado de producción de electricidad y derechos de emisión que los determinan.

2. Excepcionalmente, en los contratos de arrendamiento de inmuebles contemplados en el artículo 4.1.p) del texto refundido de la Ley de Contratos del Sector Público, aprobada por el Real Decreto Legislativo 3/2011, de 14 de noviembre, las partes podrán, previa justificación económica, incorporar un régimen de revisión periódica y predeterminada para la renta, de conformidad con lo dispuesto en el artículo 4.6 de la Ley 2/2015, de 30 de marzo, de desindexación de la economía española.

3. Asimismo, los precios de los contratos del sector público incluidos dentro del ámbito de aplicación del texto refundido de la Ley de Contratos del Sector Público podrán ser objeto de revisión periódica y predeterminada conforme a lo dispuesto en los artículos 7, 8, 9 y 10.

A los efectos de este real decreto se entenderá por precio de los contratos del sector público las retribuciones satisfechas al contratista por la Administración o por los usuarios.

4. Podrá ser objeto de revisión periódica y predeterminada el índice P previsto en el anexo VIII de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia.

Se añade el apartado 4 por la disposición final 1 del Real Decreto 162/2019, de 22 de marzo. Ref. BOE-A-2019-5331

[Bloque 11: #a7]

1. El órgano de contratación o la autoridad competente para la fijación de los valores monetarios descritos en el artículo anterior podrá establecer una fórmula de revisión periódica y predeterminada, en la que se incluirán los costes de la actividad de acuerdo con los principios expuestos en el capítulo II de este real decreto.

2. Los costes que conforme a los artículos 3 y 4 del este real decreto puedan ser incluidos en la fórmula de revisión periódica y predeterminada deberán ser, además, significativos.

Se entenderá que un coste es significativo cuando represente al menos el 1 por ciento del valor íntegro de la actividad.

3. Las revisiones periódicas y predeterminadas no incluirán las variaciones de los costes financieros, amortizaciones, los gastos generales o de estructura ni el beneficio industrial. Las revisiones periódicas y predeterminadas podrán incluir, con los límites establecidos en este real decreto, los costes de mano de obra siempre y cuando sean un coste significativo, sin perjuicio de lo previsto en el apartado 4 del artículo 8.

4. Cada componente de coste incluido en la fórmula de revisión periódica y predeterminada será aproximado por un precio individual o índice específico de precios, que deberá tener la mayor desagregación posible a efectos de reflejar de manera precisa la evolución de dicho componente. Los índices específicos no incorporarán, en la medida de lo posible, elementos ajenos al coste que se pretende reflejar. Los índices utilizados deben estar disponibles al público y no ser modificables unilateralmente por el operador económico al que resulten de aplicación.

5. Se utilizarán preferiblemente los precios individuales o índices específicos de precios que excluyan el efecto de las variaciones impositivas, cuando los mismos estén disponibles al público.

6. En el caso de que la normativa aplicable a la actividad de que se trate imponga la obligación de realizar una contabilidad de costes y esta haya sido aprobada conforme a dicha normativa, el órgano de contratación o la autoridad competente para la revisión de los valores monetarios podrá establecer una fórmula basada en la información contenida en dicha contabilidad.

7. El órgano de contratación o la autoridad competente para la determinación de la fórmula podrán tener en cuenta las posibilidades existentes en el mercado de cobertura del riesgo de variación de los costes de una actividad, con el fin de decidir la exclusión o inclusión en la misma de un determinado componente de coste.

8. Las fórmulas de revisión podrán incluir mecanismos que incentiven el comportamiento eficiente, tales como:

a) Un componente que module las revisiones en función de la eficiencia, la productividad o la calidad del producto o servicio.

b) Un límite a la traslación de la variación de un determinado componente de coste susceptible de revisión, que puede ser concretado como un porcentaje máximo a aplicar sobre la variación de éste.

c) Un límite a la variación del valor monetario objeto de revisión periódica. Tal límite podrá definirse bien como un valor monetario o índice en términos absolutos o bien como una tasa de crecimiento máxima.

[Bloque 12: #a8]

1. Cuando así esté previsto en los pliegos de los contratos de obras y en los contratos de suministro de fabricación de armamento y equipamiento de las Administraciones Públicas, se podrá llevar a cabo la revisión periódica y predeterminada de los precios, aplicando a las fórmulas-tipo generales vigentes, los índices mensuales de precios de los materiales básicos elaborados por el Instituto Nacional de Estadística y publicados trimestralmente mediante orden del Ministro de Hacienda y Función Pública, previo informe favorable del Comité Superior de Precios de Contratos del Estado.

Los pliegos del contrato deberán detallar la fórmula de revisión aplicable.

Dicha revisión sólo podrá tener lugar transcurridos dos años desde la formalización del contrato y ejecutado al menos el 20 por ciento de su importe.

2. La relación de materiales básicos y las fórmulas-tipo generales aplicables a estos contratos serán las recogidas, respectivamente, en los anexos I y II del Real Decreto 1359/2011, de 7 de octubre, por el que se aprueba la relación de materiales básicos y las fórmulas-tipo generales de revisión de precios de los contratos de obras y de contratos de suministro de fabricación de armamento y equipamiento de las Administraciones Públicas. Estos anexos podrán ser modificados por acuerdo del Consejo de Ministros, previo informe de la Junta Consultiva de Contratación Administrativa.

3. Las nuevas fórmulas-tipo generales que puedan establecerse para los contratos referidos, o las modificaciones sobre las ya existentes, reflejarán la ponderación en el precio del contrato del coste de los materiales básicos y de la energía incorporados al proceso de generación de las prestaciones objeto del mismo, conforme a lo previsto en el artículo 89 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre.

Los productos o grupos de productos que han de considerarse en el cálculo del índice de precios de cada material básico son los recogidos en el anexo único de la Orden HAP/1292/2013, de 28 de junio, por la que se establecen las reglas de determinación de los índices que intervienen en las fórmulas de revisión de precios de los contratos públicos, o cualquiera que venga a sustituirla.

4. Las fórmulas tipo citadas en el apartado anterior no incluirán el coste de la mano de obra.

[Bloque 13: #a9]

1. Los precios contenidos en los contratos del sector público a los que es de aplicación el Real Decreto legislativo 3/2011, de 14 de noviembre, que aprueba el texto refundido de la Ley de Contratos del Sector Público, distintos a los contratos de obras y a los contratos de suministro de fabricación de armamento y equipamiento de las Administraciones Públicas, sólo podrán ser objeto de revisión periódica y predeterminada.

2. Procederá la revisión periódica y predeterminada de dichos precios, transcurridos dos años desde la formalización del contrato y ejecutado al menos el 20 por ciento de su importe, cuando concurran acumulativamente las siguientes circunstancias:

a) Que el período de recuperación de la inversión del contrato sea igual o superior a cinco años, justificado conforme al criterio establecido en el artículo 10.

b) Que así esté previsto en los pliegos, que deberán detallar la fórmula de revisión aplicable.

A tales efectos, en la memoria que acompañe al expediente de contratación, el órgano de contratación deberá justificar el carácter recurrente de la variación de los distintos componentes de coste a considerar en la fórmula de revisión de precios, el cumplimiento de los principios y límites contenidos en los artículos 3, 4, 5 y 7, así como el período de recuperación de la inversión del contrato. Deberá justificarse asimismo que los índices elegidos son aquellos que, con la mayor desagregación posible de entre los disponibles al público, mejor reflejen la evolución del componente de coste susceptible de revisión en cuestión.

Cuando se utilice una fórmula tipo aprobada por Consejo de Ministros, sólo se exigirá la justificación del período de recuperación de la inversión.

3. En los contratos de gestión de servicios públicos, la condición relativa al porcentaje de ejecución del contrato no será exigible a efectos de proceder a la revisión periódica y predeterminada.

4. Para que pueda producirse la revisión periódica y predeterminada, los pliegos deberán especificar, al menos:

a) Un desglose de los componentes de coste de la actividad objeto del contrato, y la ponderación de cada uno de ellos sobre el precio del contrato.

b) Los precios individuales o índices de precios específicos asociados a cada componente de coste susceptible de revisión.

c) El mecanismo de incentivo de eficiencia, en su caso, contemplado en el artículo 7, de este real decreto.

No será exigible la especificación de las cuestiones contenidas en las letras a), b) y c) anteriores, en el supuesto de que se utilice una fórmula tipo aprobada por Consejo de Ministros.

5. La revisión no podrá tener lugar transcurrido el período de recuperación de la inversión del contrato.

6. Cuando para un determinado tipo de contrato exista una fórmula tipo de revisión, aprobada por Consejo de Ministros, el órgano de contratación deberá incluir dicha fórmula en los pliegos.

En caso de que no exista fórmula tipo, el órgano de contratación justificará el cumplimiento del principio de eficiencia y buena gestión empresarial mencionado en el artículo 4, según lo dispuesto en los apartados 7 y 8.

7. Para los contratos con un precio igual o superior a cinco millones de euros, el órgano de contratación incluirá en el expediente de contratación un informe preceptivo valorativo de la estructura de costes, emitido por el Comité Superior de Precios de Contratos del Estado.

A tales efectos, el órgano de contratación deberá:

a) Solicitar a cinco operadores económicos del sector la remisión de su estructura de costes.

b) Elaborar una propuesta de estructura de costes de la actividad. Para ello utilizará, siempre que sea posible, la información de las respuestas que reciba de los operadores económicos mencionados en la letra anterior.

c) Someter su propuesta de estructura de costes a un trámite de información pública por un plazo de 20 días. En caso de que se presenten alegaciones en dicho trámite, el órgano de contratación deberá valorar su aceptación o rechazo de forma motivada en la memoria.

En el caso de los contratos de concesión de obra pública, el órgano de contratación podrá optar por incluir este trámite de información como parte del previsto en el apartado 3 del artículo 128 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto legislativo 3/2011, de 14 de noviembre.

d) Remitir su propuesta de estructura de costes al Comité Superior de Precios de Contratos del Estado.

El Comité Superior de Precios de Contratos del Estado deberá evacuar el informe preceptivo en un plazo no superior a veinte días, a contar desde el día siguiente a la recepción de la propuesta de estructura de costes mencionada en la letra d) anterior. En caso de que el Comité considere que la información remitida no es suficiente o requiera alguna aclaración, podrá solicitar al órgano proponente información adicional. Este requerimiento suspenderá el plazo de evacuación del informe en tanto no haya respuesta del órgano de contratación.

En el caso de las Comunidades Autónomas y de las Entidades Locales, así como de los organismos y entidades de ellas dependientes, este informe podrá ser recabado del órgano autonómico consultivo en materia de contratación pública, si existiera. En caso contrario, deberá ser recabado del Comité Superior de Precios de Contratos del Estado.

En todo caso, el órgano de contratación deberá comunicar a efectos informativos al Comité Superior de Precios de Contratos del Estado y, en su caso, al órgano autonómico consultivo correspondiente, la estructura de costes incluida en el pliego.

8. Para los contratos con un precio inferior a cinco millones de euros, el órgano de contratación solicitará a cinco operadores económicos del sector la remisión de su estructura de costes. El órgano de contratación elaborará una propuesta de estructura de costes de la actividad. Para ello utilizará, siempre que sea posible, la información de las respuestas que reciba. La propuesta de estructura de costes será sometida a un trámite de información pública por un plazo de 20 días, con carácter previo a la aprobación de los pliegos.

En caso de que se presenten alegaciones en dicho trámite, el órgano de contratación deberá valorar su aceptación o rechazo de forma motivada en la memoria.

En el caso de los contratos de concesión de obra pública, el órgano de contratación podrá optar por incluir este trámite de información como parte del previsto en el apartado 3 del artículo 128 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto legislativo 3/2011, de 14 de noviembre.

El órgano de contratación deberá comunicar a efectos informativos al Comité Superior de Precios de Contratos del Estado y, en su caso, al órgano autonómico consultivo correspondiente, la estructura de costes incluida en el pliego.

[Bloque 14: #a1-2]

1. Se entiende por período de recuperación de la inversión del contrato aquél en el que previsiblemente puedan recuperarse las inversiones realizadas para la correcta ejecución de las obligaciones previstas en el contrato, incluidas las exigencias de calidad y precio para los usuarios, en su caso, y se permita al contratista la obtención de un beneficio sobre el capital invertido en condiciones normales de explotación.

La determinación del período de recuperación de la inversión del contrato deberá basarse en parámetros objetivos, en función de la naturaleza concreta del objeto del contrato. Las estimaciones deberán realizarse sobre la base de predicciones razonables y, siempre que resulte posible, basadas en fuentes estadísticas oficiales.

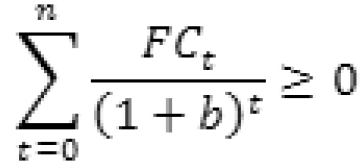

2. Se define el período de recuperación de la inversión del contrato como el mínimo valor de n para el que se cumple la siguiente desigualdad, habiéndose realizado todas las inversiones para la correcta ejecución de las obligaciones previstas en el contrato:

Donde:

t son los años medidos en números enteros.

FCt es el flujo de caja esperado del año t, definido como la suma de lo siguiente:

a) El flujo de caja procedente de las actividades de explotación, que es la diferencia entre los cobros y los pagos ocasionados por las actividades que constituyen la principal fuente de ingresos del contrato, teniendo en cuenta tanto las contraprestaciones abonadas por los usuarios como por la Administración, así como por otras actividades que no puedan ser calificadas como de inversión y financiación.

El flujo de caja procedente de las actividades de explotación comprenderá, entre otros, cobros y pagos derivados de cánones y tributos, excluyendo aquellos que graven el beneficio del contratista.

b) El flujo de caja procedente de las actividades de inversión, que es la diferencia entre los cobros y los pagos que tienen su origen en la adquisición de activos no corrientes y otros activos equivalentes, tales como inmovilizados intangibles (entre ellos, derechos de uso de propiedad industrial o intelectual, concesiones administrativas o aplicaciones informáticas), materiales o inversiones inmobiliarias, así como los cobros procedentes de su enajenación.

Aunque no se prevea su efectiva enajenación en el momento de realizar las proyecciones, se incluirá como cobro procedente de las actividades de inversión el valor residual de los activos, entendido como el importe que se podría recuperar al término del contrato o bien de la vida útil del elemento patrimonial, en caso de que ésta finalice con anterioridad, ya sea por su venta en el mercado o por otros medios.

Para la determinación del valor residual se analizarán las características de los elementos patrimoniales, tales como su vida útil, usos alternativos, movilidad y divisibilidad.

FCt no incluirá cobros y pagos derivados de actividades de financiación.

La estimación de los flujos de caja se realizará sin considerar ninguna actualización de los valores monetarios que componen FCt.

b es la tasa de descuento, cuyo valor será el rendimiento medio en el mercado secundario de la deuda del Estado a diez años en los últimos seis meses incrementado en un diferencial de 200 puntos básicos. Se tomará como referencia para el cálculo de dicho rendimiento medio los últimos datos disponibles publicados por el Banco de España en el Boletín del Mercado de Deuda Pública.

El instrumento de deuda y el diferencial que sirven de base al cálculo de la tasa de descuento podrán ser modificados por Orden del Ministro de Hacienda y Función Pública, previo informe de la Junta Consultiva de Contratación Administrativa del Estado, para adaptarlo a los plazos y condiciones de riesgo y rentabilidad observadas en los contratos del sector público.

[Bloque 15: #ci-4]

[Bloque 16: #a1-3]

Las revisiones no periódicas y periódicas no predeterminadas de valores monetarios podrán incluir los costes de mano de obra, con los límites previstos en el artículo 5 de este real decreto.

[Bloque 17: #a1-4]

1. La memoria económica prevista en el artículo 5 de la Ley 2/2015, de 30 de marzo, de Desindexación de la Economía Española, cuando la revisión venga motivada por variación de costes, deberá justificar la procedencia de la revisión conforme a lo dispuesto en la citada Ley y en el capítulo II de este real decreto.

2. La memoria deberá contener, como mínimo, las siguientes menciones:

a) Los componentes del coste cuyo precio haya experimentado variaciones significativas y que previsiblemente vayan a mantenerse a lo largo del tiempo y su ponderación en el valor íntegro de la actividad.

b) Las circunstancias en que tales variaciones hayan tenido lugar, así como sus posibles causas.

c) La evolución del índice o índices específicos de precios relacionados con los mismos, si resultan aplicables.

d) El cumplimiento de las condiciones de eficiencia económica y buena gestión empresarial.

e) En caso de revisión al alza, las medidas adoptadas por el prestador del servicio, como el cambio de suministrador o la contratación de instrumentos de cobertura del riesgo, para minimizar el impacto sobre los costes, o las razones por las que no se ha tomado ninguna.

f) El impacto estimado sobre el valor íntegro de la actividad.

3. Si la revisión se realizase mediante norma, el contenido de la memoria se integrará en apartado relativo al impacto económico de la memoria de análisis de impacto normativo.

[Bloque 18: #da]

1. Cuando no estuviere motivada por variaciones de costes, la revisión periódica no predeterminada o no periódica deberá justificarse en una memoria económica específica que acompañará al expediente de tramitación de la revisión. La autoridad competente para la fijación del valor monetario será competente para elaborar la memoria, que tendrá el siguiente contenido mínimo:

a) Oportunidad de la revisión, especificando su necesidad, proporcionalidad respecto a los objetivos a alcanzar y las alternativas a la misma.

b) Análisis del impacto económico y presupuestario, incluyendo el impacto sobre el nivel general de precios y la competitividad de la economía española.

2. Cuando en la normativa que resulte aplicable a la aprobación de la revisión se haya previsto la elaboración, con carácter preceptivo, de memoria de análisis de impacto normativo o de informe técnico-económico, éstos deberán incluir las materias señaladas en el apartado anterior.

[Bloque 19: #da-2]

La revisión de los valores monetarios contemplados en el artículo 6.1 seguirá rigiéndose por su normativa específica a partir de la entrada en vigor de este real decreto, en la medida en que sea conforme con sus artículos 3, 4, 5, 6 y 7 y con la Ley 2/2015, de 30 de marzo.

[Bloque 20: #df]

Este real decreto se dicta al amparo del artículo 149.1.13.ª de la Constitución Española, que atribuye al Estado la competencia exclusiva en la fijación de las bases y coordinación de la planificación general de la actividad económica. Los artículos 8, 9 y 10 de este real decreto se dictan, adicionalmente, al amparo del artículo 149.1.18.ª de la Constitución Española, conforme al cual el Estado tiene competencia exclusiva en materia de legislación básica sobre contratos y concesiones administrativas.

[Bloque 21: #df-2]

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 22: #fi]

Dado en Madrid, el 3 de febrero de 2017.

FELIPE R.

La Vicepresidenta del Gobierno y Ministra de la Presidencia y para las Administraciones Territoriales,

SORAYA SÁENZ DE SANTAMARÍA ANTÓN

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid