Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

La Ley 50/1977, de 14 de noviembre, sobre medidas urgentes de reforma fiscal, establece un Impuesto extraordinario sobre determinadas rentas de trabajo personal; asimismo modifica el mínimo exento del vigente Impuesto sobre los Rendimientos del Trabajo Personal, lo que exige se dicten las necesarias normas reguladoras de dicho precepto legal.

En su virtud, este Ministerio, de conformidad con el dictamen del Consejo de Estado, se ha servido disponer:

I. IMPUESTO SOBRE LOS RENDIMIENTOS DEL TRABAJO PERSONAL

1. Para el ejercicio de 1978 la cifra de reducción anual de 140.000 pesetas, aplicable a los contribuyentes comprendidos en los títulos I, II y III de la Ley del Impuesto sobre los Rendimientos del Trabajo Personal, se elevará a 170.000 pesetas más 20.000 pesetas por cada hijo, siempre que se trate de contribuyentes casados y cuya base imponible por este Impuesto sea inferior a 315.000 pesetas anuales.

2. A efectos de determinar el citado límite de 315.000 pesetas se acumularán todas las retribuciones devengadas por el perceptor durante el período impositivo, cualquiera que sea la naturaleza de aquéllas, su origen o Entidad que las satisfaga, siempre que se hallen comprendidas en los títulos mencionados en el párrafo anterior.

3. Por lo que respecta a la reducción por hijos, serán objeto de cómputo los legítimos, legitimados, naturales reconocidos o adoptados, con las siguientes excepciones:

a) Los varones mayores de veinticinco años, salvo cuando se trate de invidente, gran mutilado o gran inválido, física o mentalmente, o subnormal, cualquiera que sea su edad.

b) Los casados y religiosos profesos, de uno u otro sexo.

c) Los de uno u otro sexo que tengan por sí peculio con renta superior a 25.000 pesetas anuales o perciban retribuciones de trabajo personal que superen el mínimo exento por este Impuesto.

4. La reducción de 20.000 pesetas por cada hijo se afectará, en primer lugar, a los ingresos del padre, si éste tuviese la consideración de cabeza de familia; en su defecto, a los ingresos de la madre, y, en su caso, de separación legal o de hecho, a los del cónyuge bajo cuyo cuidado hayan quedado los hijos, surtiendo efectos dicha reducción a partir del día primero del mes siguiente a aquel en que se produzca la situación familiar que la motive.

5. A los ingresos del cónyuge en quien no proceda la reducción anual de 20.000 pesetas por cada hijo se aplicará la reducción de 170.000 ó 100.000 pesetas, según que la correspondiente base imponible sea inferior o no de 315.000 pesetas anuales.

6. Cuando los dos cónyuges sean perceptores de rendimientos gravados por el Impuesto en sus títulos I, II o III y siendo titulares de familia numerosa la reducción a efectuar por este concepto sea inferior a la suma de las que independientemente les correspondería por aplicación de este número, podrán renunciar a los beneficios derivados de aquella condición familiar, quedando comprendidos en el régimen general que regula la presente Orden.

7. El derecho a la reducción que se regula en este número se justificará mediante la presentación de fotocopia o testimonio fehaciente del Libro de Familia, que quedará en poder de la Empresa o Entidad en que se preste el trabajo.

8. Tratándose de profesionales o artistas independientes, sometidos al régimen de evaluación global, los indicados documentos se presentarán en la Delegación de Hacienda correspondiente.

1. A efectos de respetar el límite exento para los contribuyentes casados cuyas bases imponibles estén comprendidas entro los límites que se expresan en el siguiente cuadro, la cuantía anual del Impuesto será la que en dicho cuadro se determina:

| Contribuyente | Base imponible comprendida entre | Cuantía anual del Impuesto |

|---|---|---|

| Casado sin hijos. | 315.000 y 324.545 pesetas. | Base imponible menos 297.600 pesetas. |

| Casado con 1 hijo. | 315.000 y 327.272 pesetas. | Base imponible menos 300.000 pesetas. |

| Casado con 2 hijos. | 315.000 y 330.000 pesetas. | Base imponible menos 302.400 pesetas. |

| Casado con 3 hijos. | 315.000 y 332.727 pesetas. | Base imponible menos 304.800 pesetas. |

| Casado con 4 hijos. | 315.000 y 335.454 pesetas. | Base imponible menos 307.200 pesetas. |

| Casado con 5 hijos. | 315.000 y 338.181 pesetas. | Base imponible menos 309.600 pesetas. |

| Casado con 6 hijos. | 315.000 y 340.909 pesetas. | Base imponible menos 312.000 pesetas. |

Lo dispuesto en este apartado no será de aplicación cuando se trate de remuneraciones libres de Impuesto.

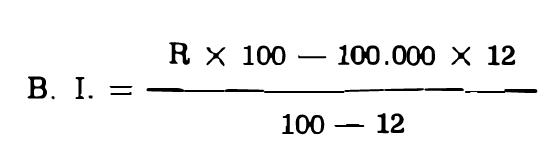

2. Cuando los rendimientos devengados durante el período impositivo sean superiores a los indicados en el cuadro siguiente y se paguen libres de Impuesto, se aplicará la siguiente fórmula:

En la que B. I. representa la base imponible y R la remuneración pagada libre de Impuesto.

| Contribuyente | Rendimientos libres de impuesto devengados durante el periodo impositivo |

|---|---|

| Casado sin hijos. | Más de 207.000 pesetas. |

| Casado con 1 hijo. | Más de 300.000 pesetas. |

| Casado con 2 hijos. | Más de 302.400 pesetas. |

| Casado con 3 hijos. | Más de 304.300 pesetas. |

| Casado con 4 hijos. | Más de 307.200 pesetas. |

| Casado con 5 hijos. | Más de 309.600 pesetas. |

| Casado con 6 hijos. | Más de 312.000 pesetas. |

3. Cuando los rendimientos devengados durante el período impositivo sean iguales o inferiores a los indicados en el cuadro siguiente y se paguen libres de Impuesto, se aplicará la fórmula indicada anteriormente, sustituyendo la cifra de 100.000 por las de 170.000, 190.000, 210.000, 230.000 y 270.000 ó 290.000, según el contribuyente sea casado sin hijos o con 1, 2, 3, 4, 5 ó 6 hijos, según el siguiente cuadro.

| Contribuyente | Rendimientos libres de impuesto devengados durante el período impositivo |

|---|---|

| Casado sin hijos. | Iguales o inferiores a 297.600 pesetas. |

| Casado con 1 hijo. | Iguales o inferiores a 300.000 pesetas. |

| Casado con 2 hijos. | Iguales o inferiores a 302.400 pesetas. |

| Casado con 3 hijos. | Iguales o inferiores a 304.800 pesetas. |

| Casado con 4 hijos. | Iguales o inferiores a 307.200 pesetas. |

| Casado con 5 hijos. | Iguales o inferiores a 309.000 pesetas. |

| Casado con 6 hijos. | Iguales o inferiores a 312.000 pesetas. |

Tratándose de Suboficiales, Clases de Tropa y asimilados y trabajadores manuales por cuenta ajena, casados con o sin hijos, las remuneraciones que por tal carácter perciban se acumularán a las que, en su caso, obtengan como funcionario, empleado particular, profesional o artista, con el fin de determinar si el conjunto de dichas percepciones es inferior a 315.000 pesetas anuales. Si son iguales ó superiores a tal cuantía, las reducciones a computar serán de 100.000 pesetas en cuanto a los emolumentos procedentes de las Fuerzas Armadas o como trabajador manual, y otra de igual cuantía con respecto a las que obtengan procedentes de los demás servicios prestados a que antes se ha hecho mención.

Si el importe de las percepciones indicadas fueran inferiores a 315.000 pesetas anuales, para el cómputo de las reducciones a practicar se operará en la forma indicada en el párrafo anterior, si bien la cifra de 100.000 deberá ser sustituida por la de 170.000, 190.000, 210.000, 230.000, 250.000, 270.000 ó 290.000, según que el contribuyente sea casado sin hijos o con 1, 2, 3, 4, 5 ó 9 hijos, respectivamente.

Tratándose de trabajadores manuales por cuenta ajena, casados con o sin hijos, cuyas bases imponibles sean inferiores a 315.000 pesetas anuales, la base liquidable se obtendrá deduciendo de sus retribuciones las cantidades que resulten de aplicar el cuadro siguiente, según el número total de días de trabajo computados en el año natural por cada contribuyente, cualesquiera que sean las personas físicas o Entidades para las cuales se haya realizado el trabajo.

| Número total de días de trabajo durante el año natural | Reducción diaria | |||||||

|---|---|---|---|---|---|---|---|---|

| Más de | Sin exceder de | Casado sin hijos | Casado con 1 hijos | Casado con 2 hijos | Casado con 3 hijos | Casado con 4 hijos | Casado con 5 hijos | Casado con 6 hijos |

| 0 | 90 | 1.180 | 1.319 | 1.458 | 1.597 | 1.738 | 1.874 | 2.013 |

| 90 | 180 | 709 | 797 | 875 | 958 | 1.041 | 1.125 | 1.209 |

| 180 | 272 | 548 | 610 | 676 | 740 | 804 | 869 | 933 |

| 272 | – | 466 | 521 | 576 | 630 | 685 | 740 | 795 |

A los trabajadores manuales a quienes no sea de aplicación lo dispuesto en la presente norma la reducción correspondiente se efectuará conforme a lo establecido en las Ordenes de 30 de diciembre de 1968 y 8 de enero de 1975, según los casos.

Para la aplicación del cuadro precedente se tendrán en cuenta las normas contenidas en el apartado 2.º, 1, de la Orden de 30 de diciembre de 1968.

Los trabajadores manuales por cuenta ajena comunicarán asimismo a cada persona. Empresa u Organismo público en el que presten su trabajo las retribuciones percibidas en las otras, a fin de determinación de la reducción a que tengan derecho, conforme a las disposiciones de esta Orden.

Cuando las bases imponibles de los sujetos pasivos se hallen comprendidas entre los límites que señala el apartado 1 del número segundo de esta Orden, según su situación familiar, y las remuneraciones dimanen de varias Empresas, la cuota tributaria se retendrá por el sustituto que abone mayores emolumentos. A estos efectos, el contribuyente facilitará a la Empresa que actúe como sustituto, y al final de cada año, certificación expedida por las Empresas no obligadas a la retención del gravamen, comprensiva de la totalidad de los rendimientos devengados durante el mismo.

Cuando el sujeto pasivo cese definitivamente en la Empresa antes de terminar el período impositivo o se incorpore o inicie su actividad después del 1 de enero, al solo efecto de determinar la base imponible anual para aplicar la reducción que corresponda, las retribuciones fijas por su cuantía y periódicas en su vencimiento, devengadas a favor del contribuyente en la fracción del año trabajado, se elevarán al año, de acuerdo con la periodicidad en que se obtenga cada percepción, a cuya cifra se sumarán los demás emolumentos que el productor devengue en el mismo período.

Tratándose de contribuyentes no casados, con o sin hijos, si la base imponible así obtenida superase las 300.000 pesetas, la parte de reducción aplicable se calculará sobre 100.000 pesetas, y en el caso de ser inferior, sobre 140.000 pesetas.

De tratarse de contribuyentes casados, con o sin hijos, si la base imponible del mismo modo obtenida fuera igual o inferior a 315.000 pesetas, la parte de reducción aplicable, cuando así proceda, se calculará sobre 170.000, 190.000, 210.000, 230.000, 270.000 ó 290.000 pesetas, según que el contribuyente en cuestión sea casado sin hijos o con 1, 2, 3, 4, 5, ó 6 hijos, respectivamente.

Lo consignado en los dos párrafos precedentes se llevará a efecto, quedando siempre a salvo lo dispuesto en los apartados segundo, tercero y quinto de esta Orden.

En el caso de producirse alteraciones en las cifras de los rendimientos durante el ejercicio no procederá su elevación al año a efectos de determinación de la reducción aplicable, sino que ésta se establecerá atendiendo a los rendimientos totales devengados en el año. No obstante, desde la fecha en que se produzcan tales alteraciones deberá aplicarse la reducción que corresponda a los rendimientos anuales previsibles, sin perjuicio del reajuste anual a efectuar en la última liquidación del período impositivo.

1. Sin perjuicio de lo dispuesto en los números primero y sexto de esta Orden, los contribuyentes por este Impuesto vendrán obligados, en su caso, a presentar los nuevos modelos de declaración que se publicarán por la Dirección General de Tributos, adaptándose a las normas de la presente Orden.

2. Las declaraciones presentadas en su día por los funcionarios, empleados particulares, profesionales, artistas y Suboficiales, Clases de Tropa y asimilados, casados, con o sin hijos, tendrán plena validez y eficacia a efectos de la deducción de 100.000 pesetas anuales, si sus bases imponibles son iguales o superiores a 315.000.

Los anteriores contribuyentes con bases imponibles inferiores a 315.000 pesetas, que hubieran solicitado de más de un Habilitador-Pagador, Empresa u Oficina liquidadora la deducción vigente hasta 31 de diciembre de 1977, deberán formular nuevas declaraciones de los modelos TP 8, 9, 10 ó 19, según el que corresponda cuando como consecuencia de la nueva deducción que les afecte durante el año 1978 no pudieran hacerla efectiva en su totalidad, mediante las declaraciones que anteriormente tenía presentadas.

Las nuevas declaraciones a que se refiere el párrafo precedente deberán presentarse con la antelación necesaria a la fecha en la cual hayan de surtir efectos.

3. En el resumen anual, modelo TP-3, a presentar en unión de la declaración de ingresos del cuarto trimestre de cada año, se relacionarán los trabajadores manuales por cuenta ajena, cualquiera que sea la cuantía de sus ingresos.

4. En todo lo que no esté previsto en la presente Orden regirán los plazos, forma de ingreso y demás requisitos formales y de gestión regulados en la legislación vigente del Impuesto sobre los Rendimientos del Trabajo Personal.

II. IMPUESTO EXTRAORDINARIO SOBRE DETERMINADAS RENTAS DE TRABAJO PERSONAL

De conformidad con lo previsto en los artículos 13 a 20 y disposición transitoria segunda de la Ley 50/1977, de 14 de noviembre, se establece un Impuesto Extraordinario sobre determinadas rentas de trabajo personal, que se exigirá desde el día 1 de enero de 1978 hasta el 31 de diciembre del mismo año, conforme a lo dispuesto en dicha Ley, en la presente Orden y en las disposiciones reguladoras del Impuesto sobre los Rendimientos del Trabajo Personal en cuanto no se opongan a las indicadas normas.

Este Impuesto no será deducible de la cuota del Impuesto sobre la Renta de las Personas Físicas, ni tendrá la consideración de gasto fiscalmente deducible.

Constituye el hecho imponible de este Impuesto extraordinario la obtención por personas físicas, durante el ejercicio de 1978, de remuneraciones sujetas al Impuesto sobre los Rendimientos del Trabajo Personal, con arreglo a los preceptos de la presente Orden.

1. Serán sujetos pasivos de este Impuesto las personas físicas que lo sean por el Impuesto sobre los Rendimientos del Trabajo Personal.

2. Este Impuesto será siempre a cargo del sujeto pasivo perceptor de las rentas que en él se gravan, siendo ineficaces los pactos que tengan por objeto hacer recaer el importe del mismo en la persona natural o jurídica pagadora aunque se haya estipulado el abono de tales rentas sin deducción del Impuesto sobre los Rendimientos del Trabajo Personal o de cualquier otro tributo.

Serán sujetos pasivos sustitutos por este tributo los que lo sean por el Impuesto sobre los Rendimientos del Trabajo Personal, en cuanto que las remuneraciones se satisfagan a personas físicas.

1. La base imponible de este Impuesto extraordinario estará constituida por la misma que en el Impuesto sobre los Rendimientos del Trabajo Personal, salvo para los profesionales y artistas independientes

2. La base imponible de los profesionales y artistas independientes se determinará por la diferencia entre los ingresos obtenidos y los gastos reales debidamente justificados.

A) Tendrán la consideración de ingresos las cantidades devengadas en el período de imposición por el ejercicio de las respectivas actividades. Los ingresos que por colaboración y apoderación pudieran corresponder a otros profesionales o artistas y que hayan de satisfacerse a éstos por los contribuyentes que inmediata y realmente realicen o lleven a cabo la actividad, se imputarán en todo caso y directamente a los respectivos colaboradores.

B) De los ingresos estimados conforme a las normas anteriores, se deducirán los gastos necesarios para su obtención, y los de administración, conservación y reparación de los bienes utilizados en el ejercicio de la actividad gravada y los del seguro de dichos bienes, así como los que garanticen la responsabilidad de los contribuyentes ante terceros por causa del ejercicio profesional o artístico.

En particular, se comprenderán entre las deducciones:

a) El importe de los sueldos y demás emolumentos que durante el período de imposición se hayan satisfecho al personal empleado a su servicio y las correspondientes cotizaciones exigidas por las leyes sobre la Seguridad Social de dicho personal, satisfechas e imputables al contribuyente.

b) El alquiler y repercusiones legales pagados por los locales destinados a despacho, consulta y estudios en donde se ejerza la actividad. Si los locales son propiedad del contribuyente se estimará, como deducible, una cantidad igual a la renta catastral señalada a los efectos de la Contribución Territorial Urbana. Cuando el local se encuentre en la vivienda habitual del contribuyente se estimará la deducción en el 25 por 100 de las cantidades que procedan, según que exista alquiler o concurra la circunstancia de la propiedad.

c) Los gastos por desplazamiento, alojamiento y manutención que realice el contribuyente cuando ejerza su actividad fuera del lugar de su residencia habitual y no venga obligado a residir en el lugar donde ejerza su actividad.

d) Los gastos que origine el traslado de destino oficial o cambio de residencia, cuando tenga lugar de una población a otra.

e) Los costes de energía para iluminación, calefacción y otros usos que se produzcan en el mantenimiento de los locales en donde se desarrolle la actividad; gastos de teléfono, télex, alquileres de máquinas de análisis, cálculo, reproducción de planos, textos y otro material impreso o escrito; adquisición de boletines oficiales o privados de información, libros o revistas científicos y los de seguro de los locales, mobiliario e instalaciones, bibliotecas y maquinaria.

f) Las cantidades satisfechas a Empresas por la prestación de servicios que requiera el mantenimiento de los locales o el ejercicio de la actividad profesional o artística, incluidas las pagadas por «leasing. y «factoring».

g) Los intereses por los capitales ajenos empleados en la adquisición de locales, instalaciones, incluso el mobiliario y maquinaria aplicados al ejercicio profesional o artístico.

h) La amortización de los bienes citados en la letra anterior.

i) Los impuestos y tasas satisfechos a las Entidades estatales autónomas, regionales, provinciales y locales, que graven el rendimiento o se exijan por el ejercicio de las actividades profesionales o artísticas.

j) Las cuotas pagadas a las Corporaciones profesionales y artísticas de las que forme parte el contribuyente.

k) Los seguros de accidentes de trabajo y los que tengan como fin exclusivo asegurar las contingencias de enfermedad contraídas por el ejercicio de la actividad profesional o artística.

l) Los demás gastos necesarios para la obtención de los ingresos se cuantificarán en el 1 por 100 del importe de éstos.

3. A efectos de determinar la base imponible de este Impuesto, se acumularán en la persona del sujeto pasivo de las bases imponibles que resulten de todas sus remuneraciones, incluidas las especiales contenidas en el artículo 77 del texto refundido del Impuesto sobre los Rendimientos del Trabajo Personal, con excepción de las contenidas en su apartado a).

1. Para obtener la base liquidable de este Impuesto, se reducirá la imponible en la cantidad de 50.000 pesetas por cada hijo que dé derecho a la desgravación correspondiente en el Impuesto General sobre la Renta de las Personas Físicas, y 100.000 pesetas en caso de ser invidente, gran mutilado, gran inválido física o mentalmente o subnormal. Esta reducción no será de aplicación a las remuneraciones comprendidas en el apartado a) del articulo 77 del texto refundido de la Ley del Impuesto sobre los Rendimientos del Trabajo Personal.

2. En el caso de matrimonio en que trabajen ambos cónyuges, la reducción se aplicará, en primer lugar, a los ingresos del padre si éste tuviese la consideración de cabeza de familia; si éstos no pudieran absorber la totalidad de la reducción, el exceso se aplicará a los ingresos de la madre. En caso de separación legal o de hecho, la reducción se aplicará a los ingresos del cónyuge bajo cuyo cuidado hayan quedado les hijos.

Esta reducción surtirá efectos a partir del día primero del mes siguiente al en que se produzca la situación familiar que la motive, y será prorrateable por días, como mínimo.

El Impuesto al que se refiere la presente Orden se ajustará a la siguiente escala:

| Porción de base liquidable comprendida entre | Tipo de gravamen–Porcentaje |

|---|---|

| 0 y 750.000 | – |

| 750.001 y 1.000.000 | 2 |

| 1.000.001 y 2.000.000 | 4 |

| 2.000.001 y 5.000.000 | 6 |

| Más de 5.000.000 | 8 |

Se exceptúan de esta escala las retribuciones de los Presidentes y Vocales de los Consejos de Administración y Juntas que hagan sus veces, cualquiera que sea su naturaleza y cuantía, a las que se aplicará el tipo único del 10 por 100.

1. El sujeto pasivo sustituto vendrá obligado a retener el Impuesto e ingresar su importe en el Tesoro, en el momento de presentar la declaración, ateniéndose exclusivamente a los emolumentos que por el mismo hubieran sido satisfechos.

2. Cuando el sujeto pasivo sustituto antes indicado satisfaga remuneraciones comprendidas en el apartado a) del artículo 77 del texto refundido de la Ley del Impuesto sobre los Rendimientos del Trabajo Personal, practicará la correspondiente retención e ingreso, al tipo único del 10 por 100, sin que, a ningún efecto, se acumulen dichas retribuciones a cualesquiera otras de las comprendidas en los títulos I y IV del citado texto, aun cuando unas y otras percepciones sean obtenidas por una misma persona física.

3. Tratándose de las remuneraciones comprendidas en dichos títulos I y IV, con excepción de las incluidas en el apartado a) del artículo 77, cada sujeto pasivo sustituto comenzará la retención de este Impuesto a partir del mes en que las retribuciones, abonadas al contribuyente hasta ese momento, superen la cifra de 750.000 pesetas de base liquidable.

4. El derecho a la reducción por hijos se justificará por el contribuyente ante todos y cada uno de los sujetos pasivos sustitutos de quienes perciba retribuciones, mediante la presentación de fotocopia o testimonio fehaciente del Libro de Familia, que quedará en poder de éstos.

5. A efectos de aplicar la progresividad de este Impuesto extraordinario, los contribuyentes comprendidos en los títulos I, II, III y IV del texto refundido regulador del Impuesto sobre los Rendimientos del Trabajo Personal, excepción hecha de los comprendidos en el artículo 77, a), de dicho texto, vendrán obligados a presentar declaraciones comprensivas de todas las cantidades que, sujetas al citado tributo, hubieran devengado durante el año 1978.

En dicha declaración se practicará la correspondiente autoliquidación, deduciéndose de la cuota íntegra resultante las retribuciones a cuenta que, en su caso, se hubieran realizado por los sujetos pasivos.

Dicha declaración se presentará conjuntamente con la del Impuesto General sobre la Renta de las Personas Físicas, y el ingreso de su importe en el Tesoro se efectuará al mismo tiempo.

No tendrán que presentar esta declaración aquellos contribuyentes cuyas retribuciones totales procedan de un solo Habilitado o Pagador, ni aquellos cuya base liquidable por este Impuesto no exceda de 750.000 pesetas anuales.

6. Los profesionales que deban tributar por este Impuesto extraordinario, en función de una base liquidable superior a 750.000 pesetas anuales en el ejercicio de 1978, serán baja automáticamente en la Junta de Evaluación Global correspondiente a dicho período, pasando al régimen de estimación directa.

A tal fin, la oficina gestora del Impuesto sobre los Rendimientos del Trabajo Personal dará cuenta a la Secretaría de las Juntas de Profesionales de tales contribuyentes.

7. Los nuevos modelos de declaración se publicarán por la Dirección General de Tributos, adaptándose a las normas de esta Orden.

8. En todo aquello que no esté especialmente previsto en la presente Orden, regirán los mismos plazos de declaración e ingresos trimestral y anual que en el Impuesto sobre los Rendimientos del Trabajo Personal.

Los Jurados Tributarios serán competentes para resolver las discrepancias que, sobre cuestiones de hecho, puedan plantear se entre la Administración y los contribuyentes, con ocasión de la aplicación de este Impuesto extraordinario.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I.

Madrid, 14 de enero de 1978.

FERNANDEZ ORDOÑEZ

Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid