Agencia Estatal Boletín Oficial del Estado

Las modificaciones introducidas por la Ley 21/1986, de 23 de diciembre, de Presupuestos Generales del Estado para 1987, así como la necesidad de adecuar los datos obtenidos al sistema de control de las declaraciones presentadas, hacen imprescindibles una serie de adaptaciones y modificaciones en la configuración del modelo de declaración del Impuesto sobre Sociedades.

Al mismo tiempo se considera necesario modificar el orden de aplicación de las deducciones por ingresos a cuenta, en la liquidación del impuesto, adaptándose a lo dispuesto por la Ley 12/1981, de 13 de mayo, de concierto económico entre el Estado y el País Vasco, respecto a las Entidades que tributen en régimen de cifra relativa de negocios.

Por otra parte, en el ámbito de simplificar en lo posible las obligaciones formales de los sujetos pasivos, sin renunciar a una información mínima necesaria para la eficaz gestión del tributo, se ha considerado conveniente simplificar la declaración del Impuesto para determinadas Entidades. Ello supone una considerable reducción en la información a facilitar por los sujetos pasivos y está específicamente destinado a Entidades de pequeña dimensión económica y, en general, reducida estructura administrativa para las que la declaración suponía una notable dificultad.

Finalmente, se han realizado las adaptaciones necesarias en el modelo de Pago a Cuenta para el ejercicio de 1988, con el fin de que aquellos sujetos pasivos del impuesto puedan cumplir, en tiempo y forma, su obligación de ingresar el mismo.

En virtud de lo expuesto, este Ministerio se ha servido disponer:

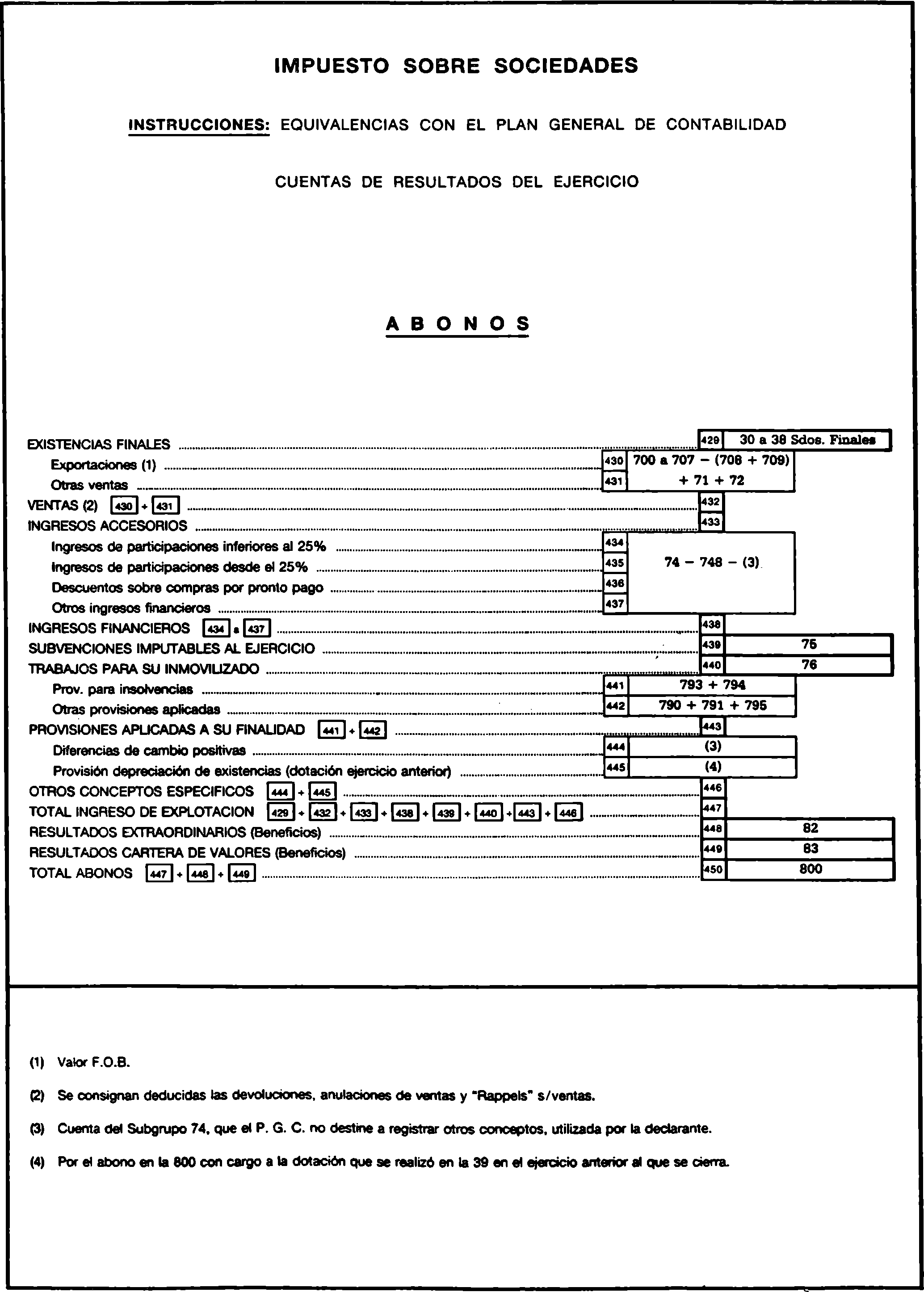

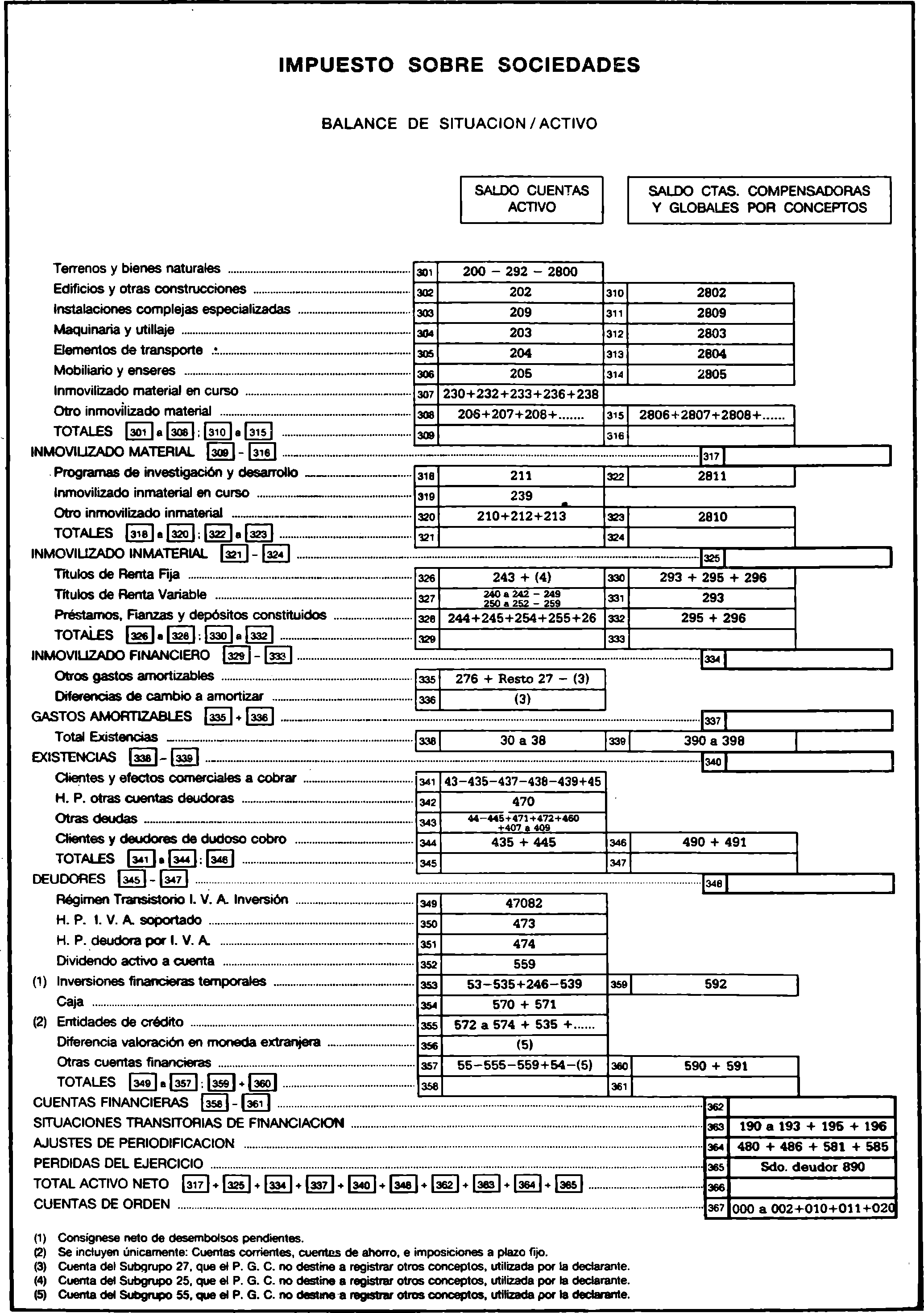

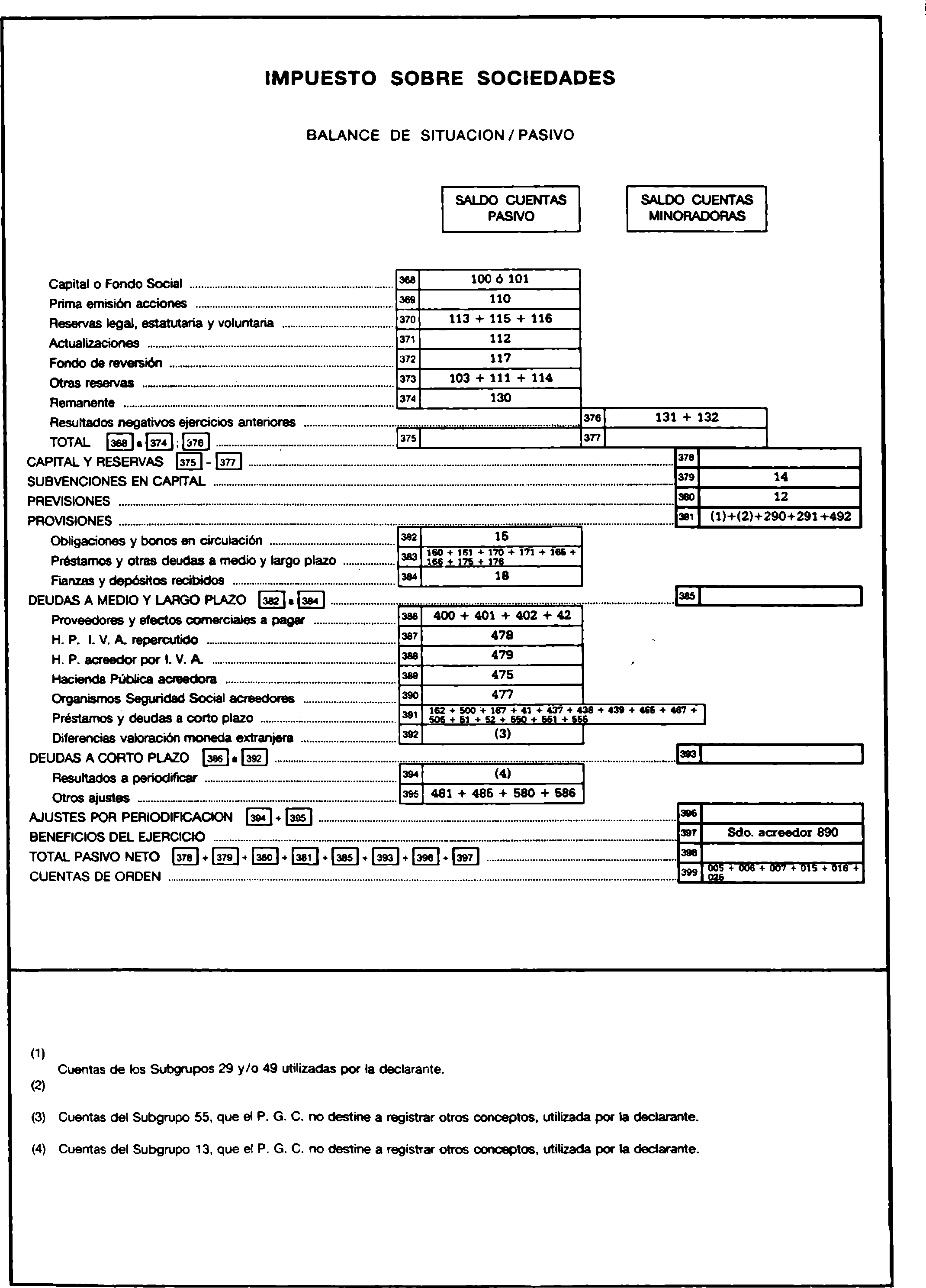

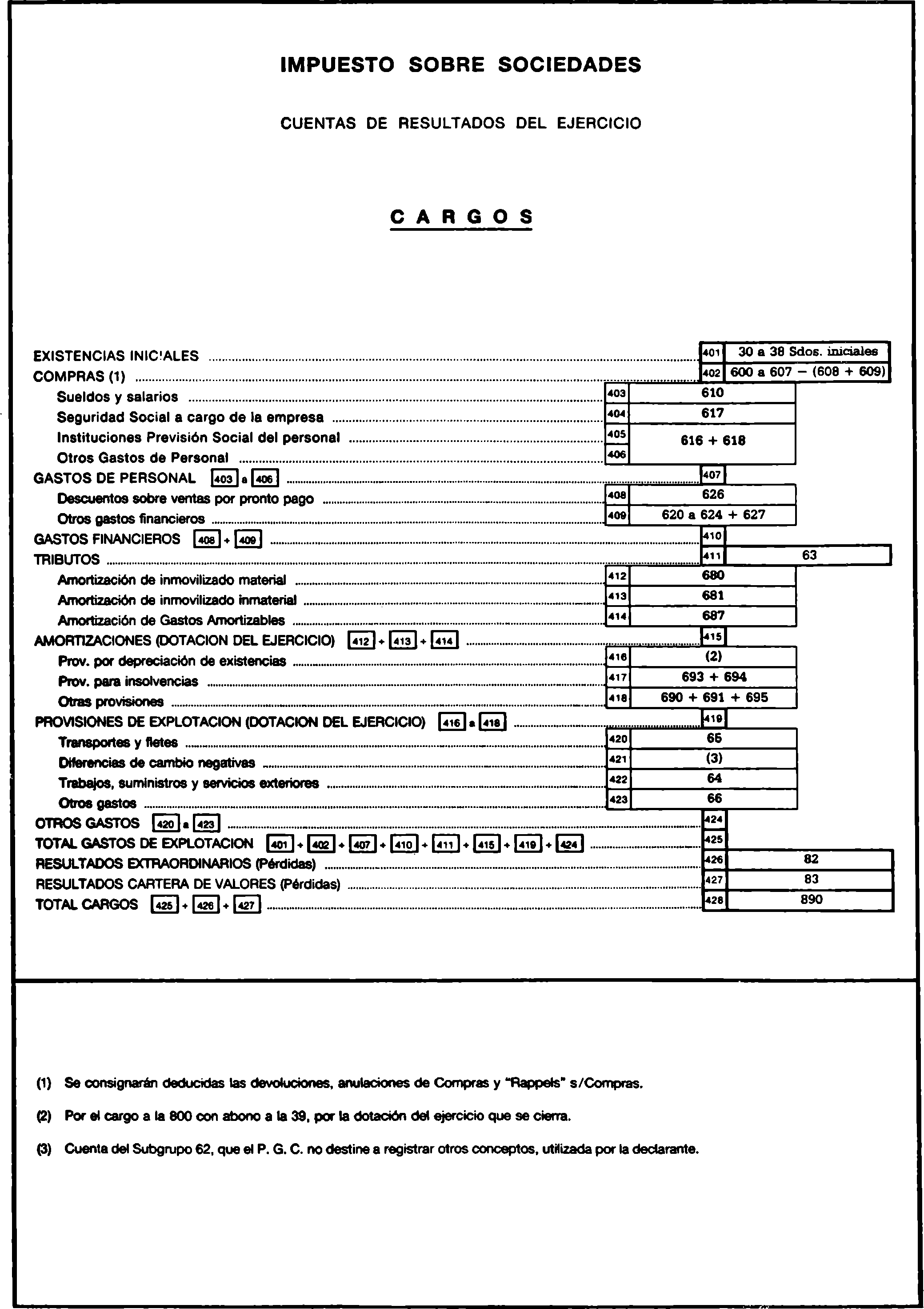

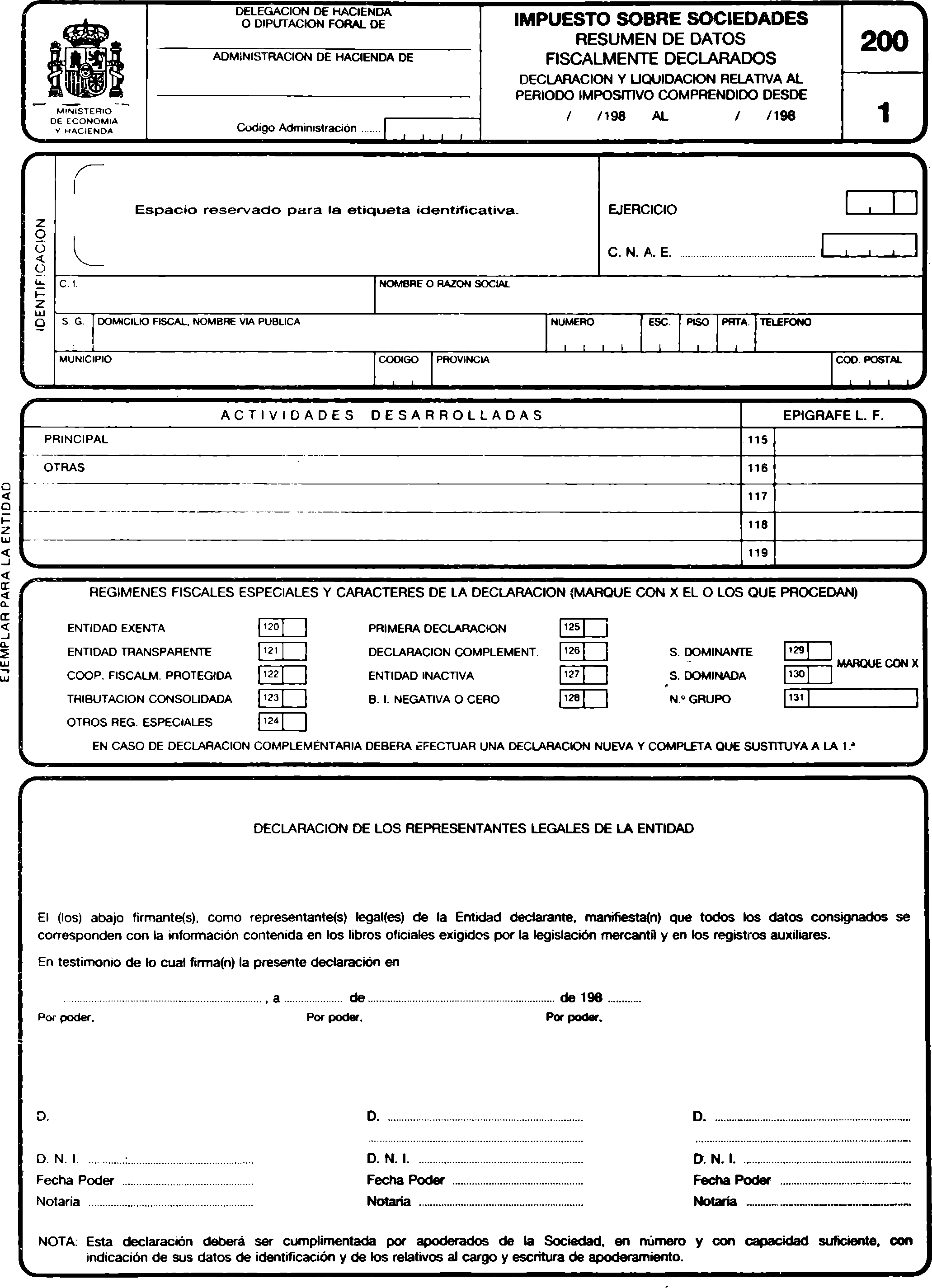

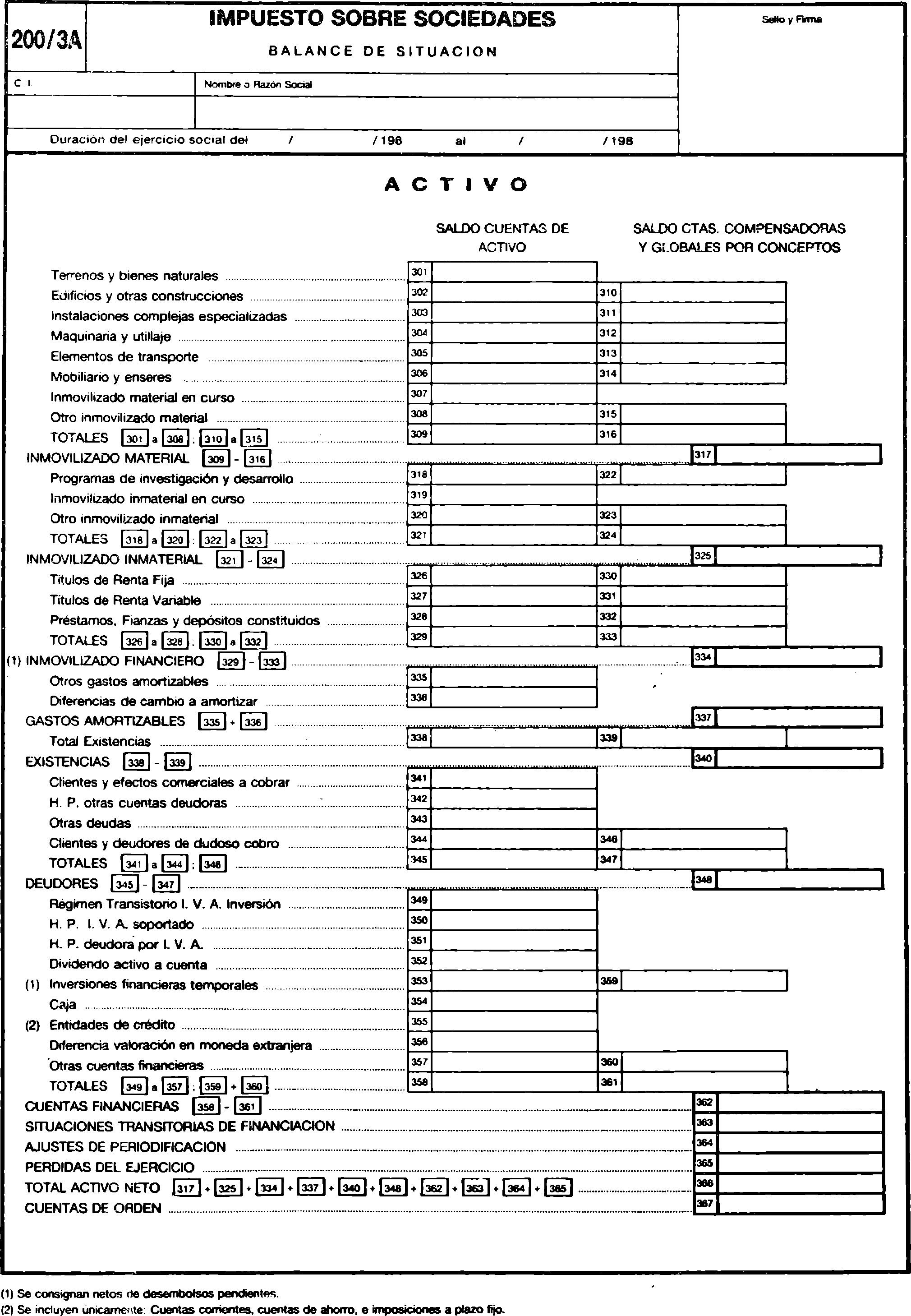

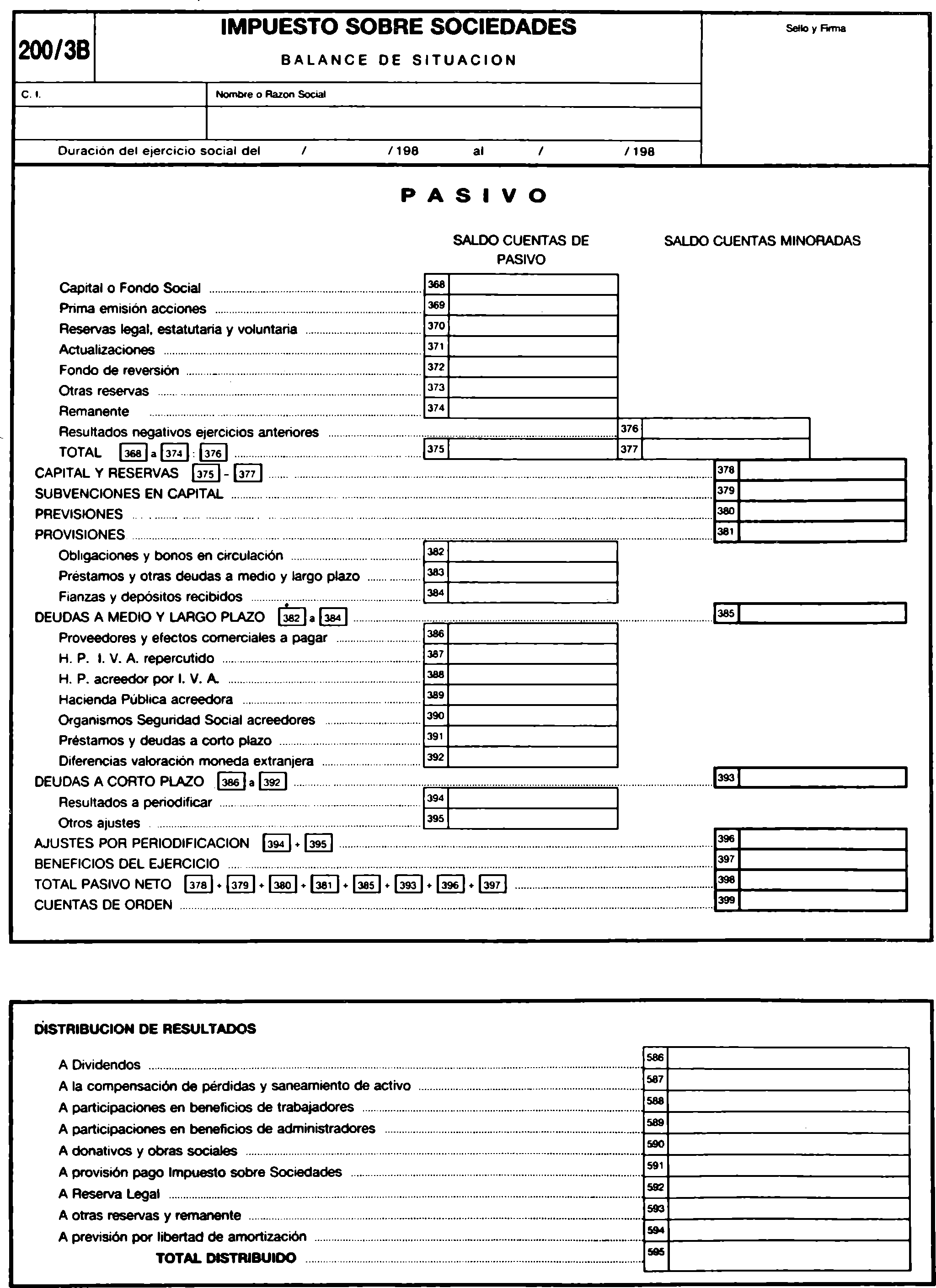

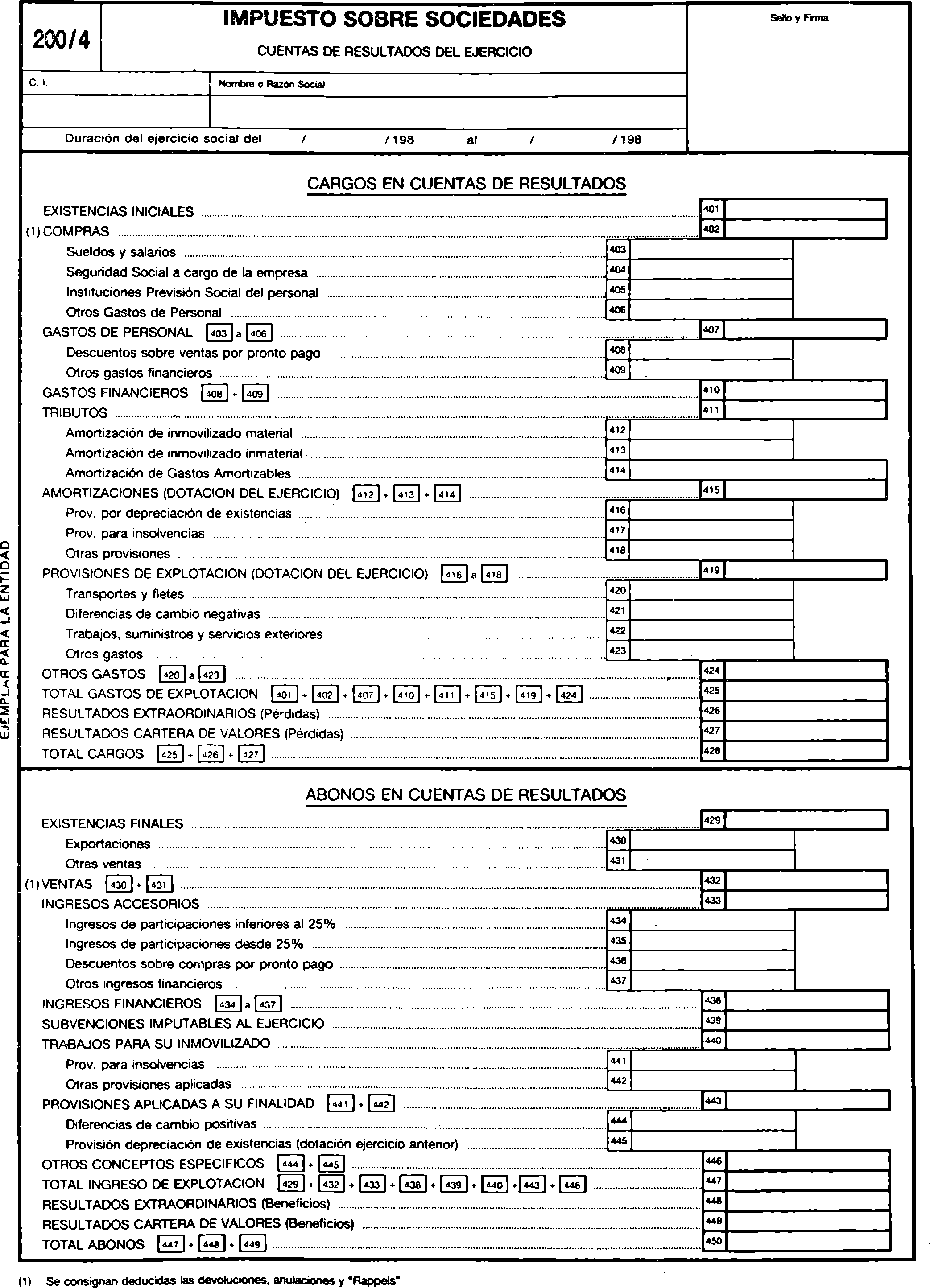

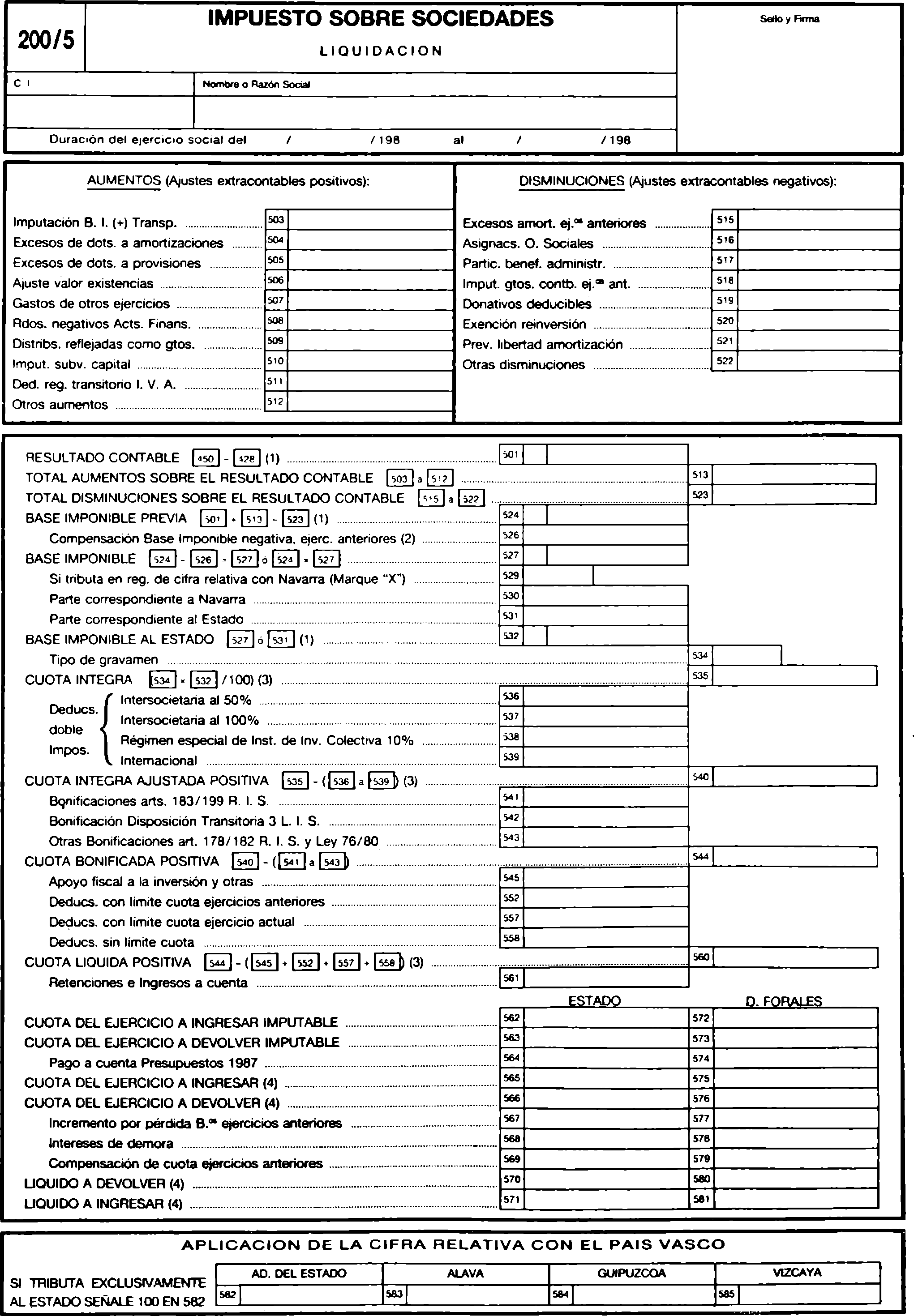

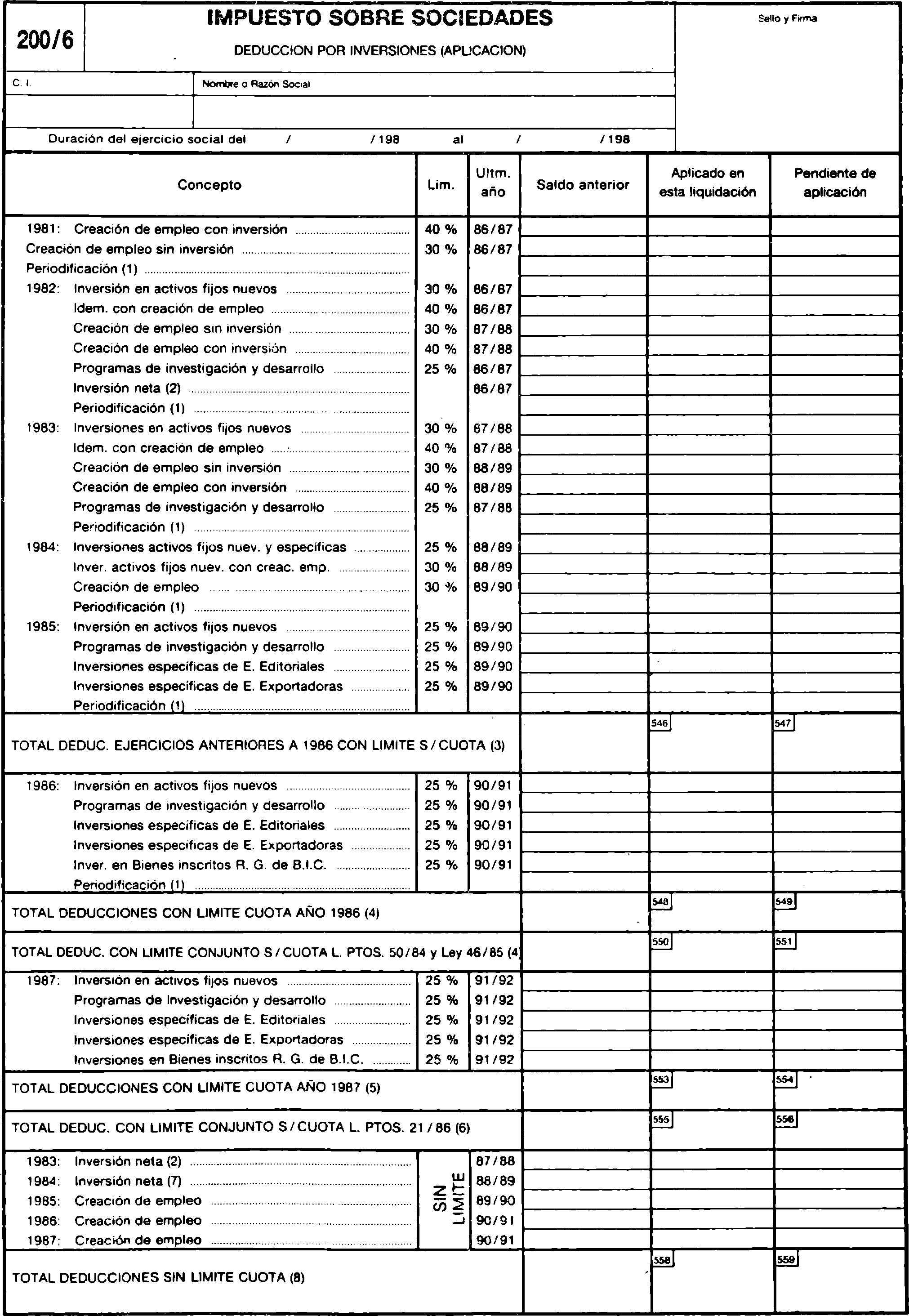

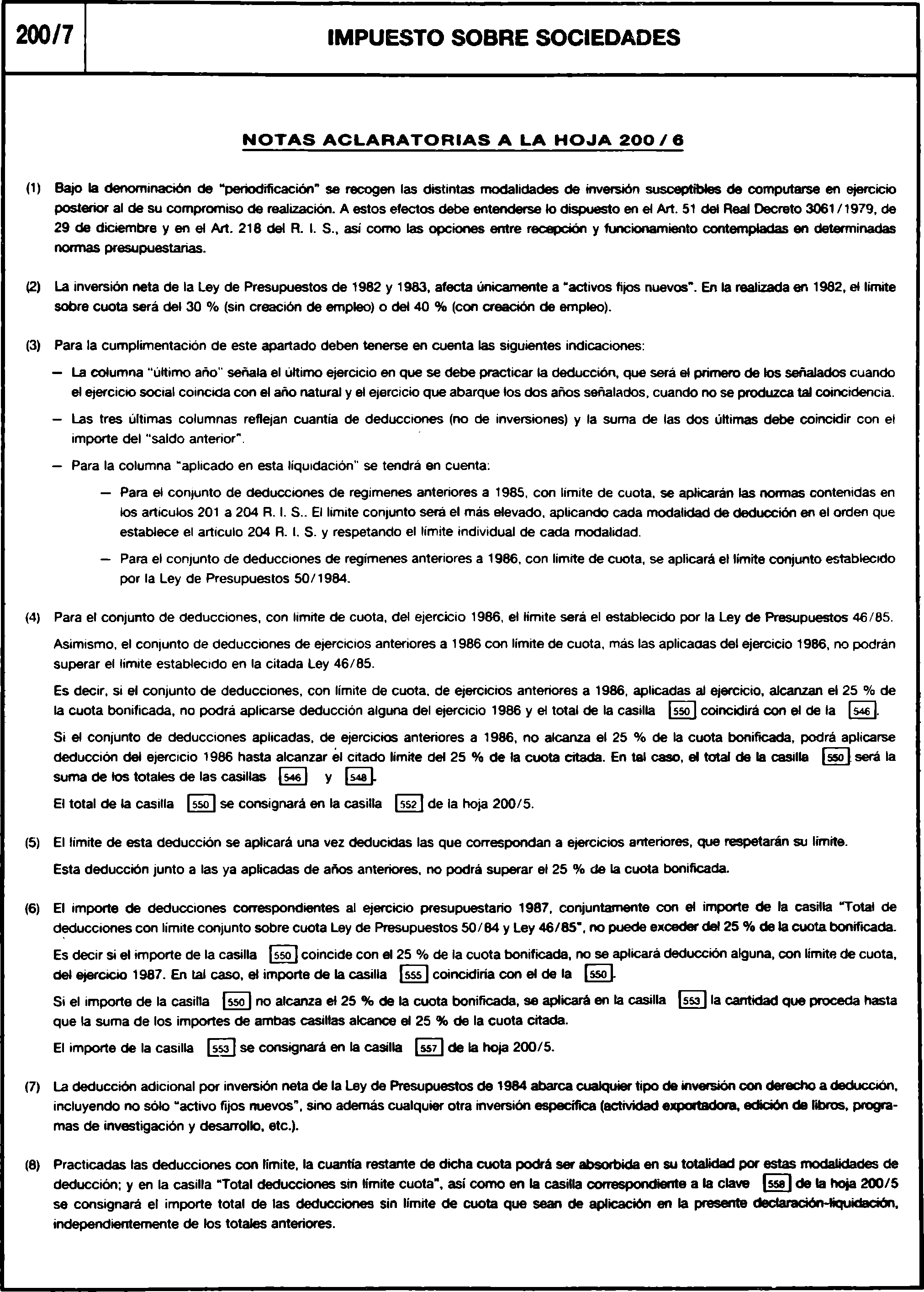

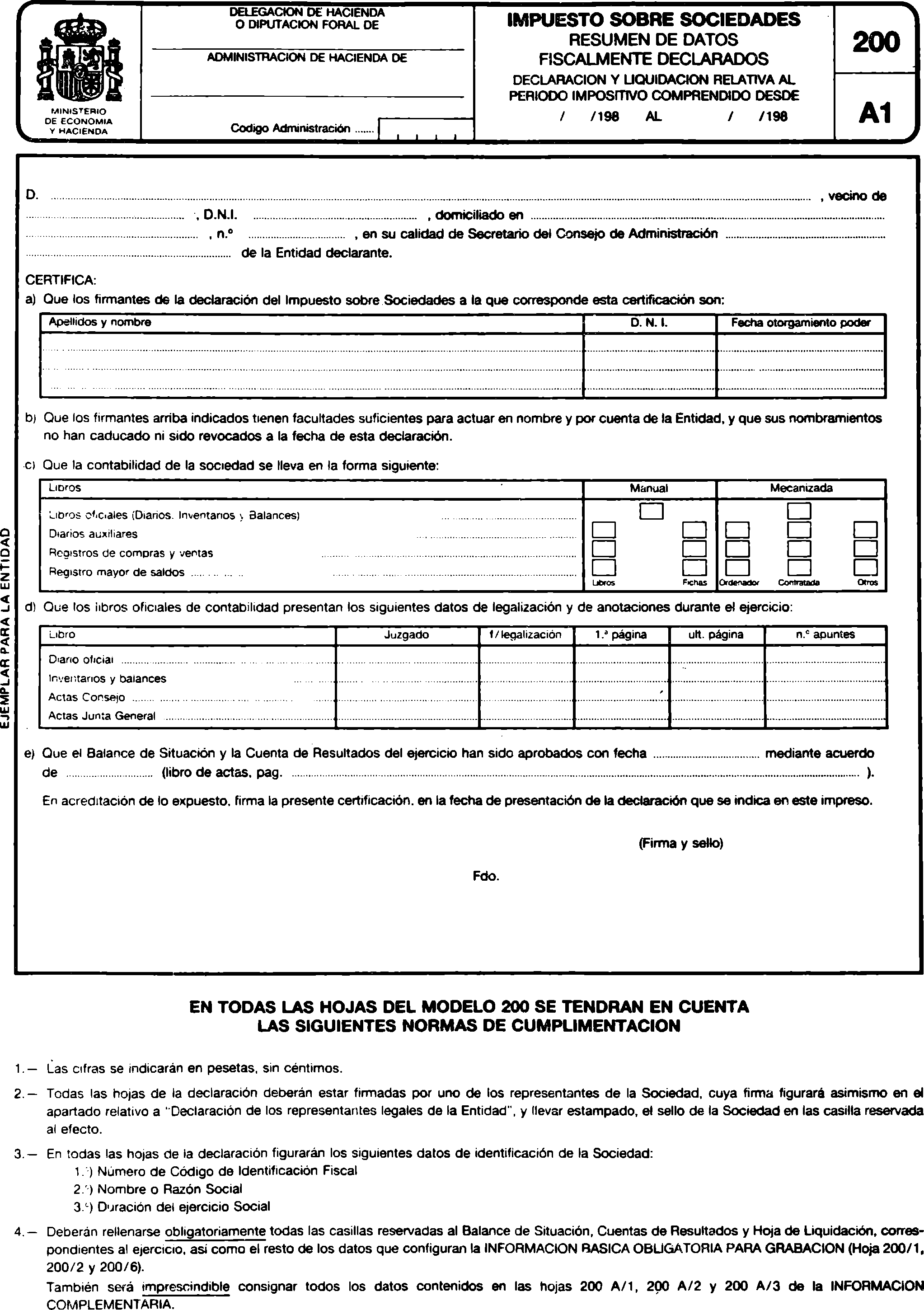

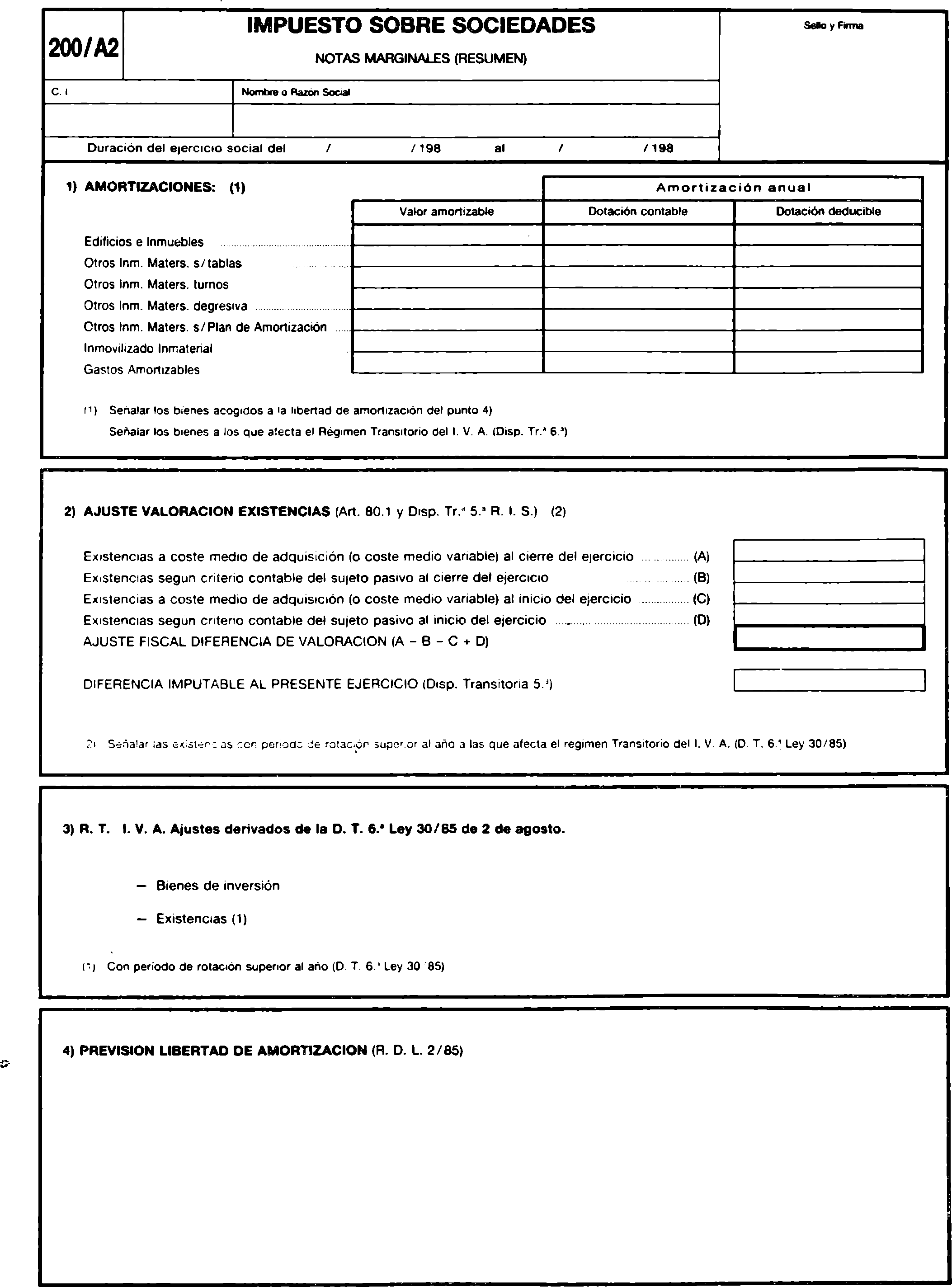

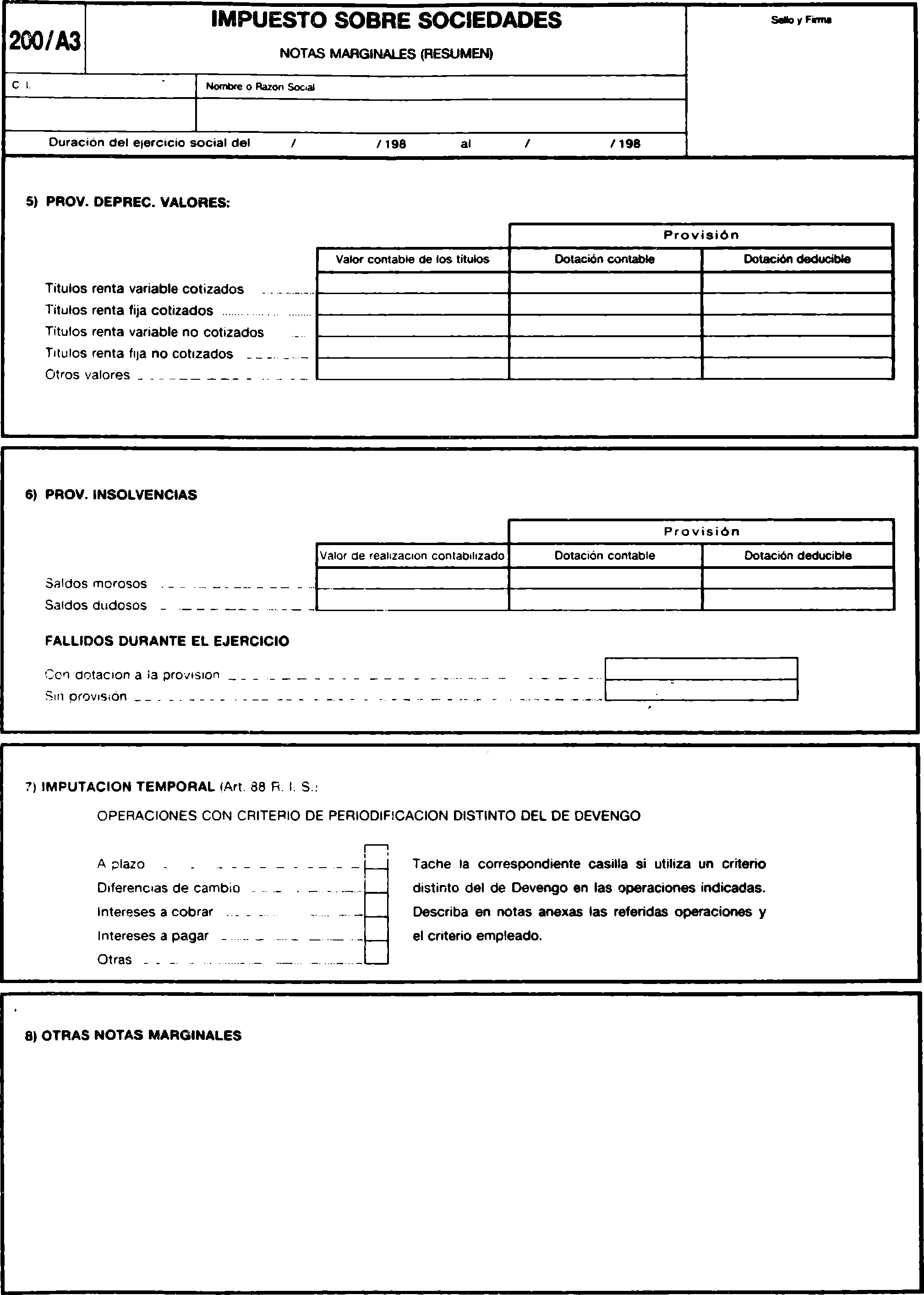

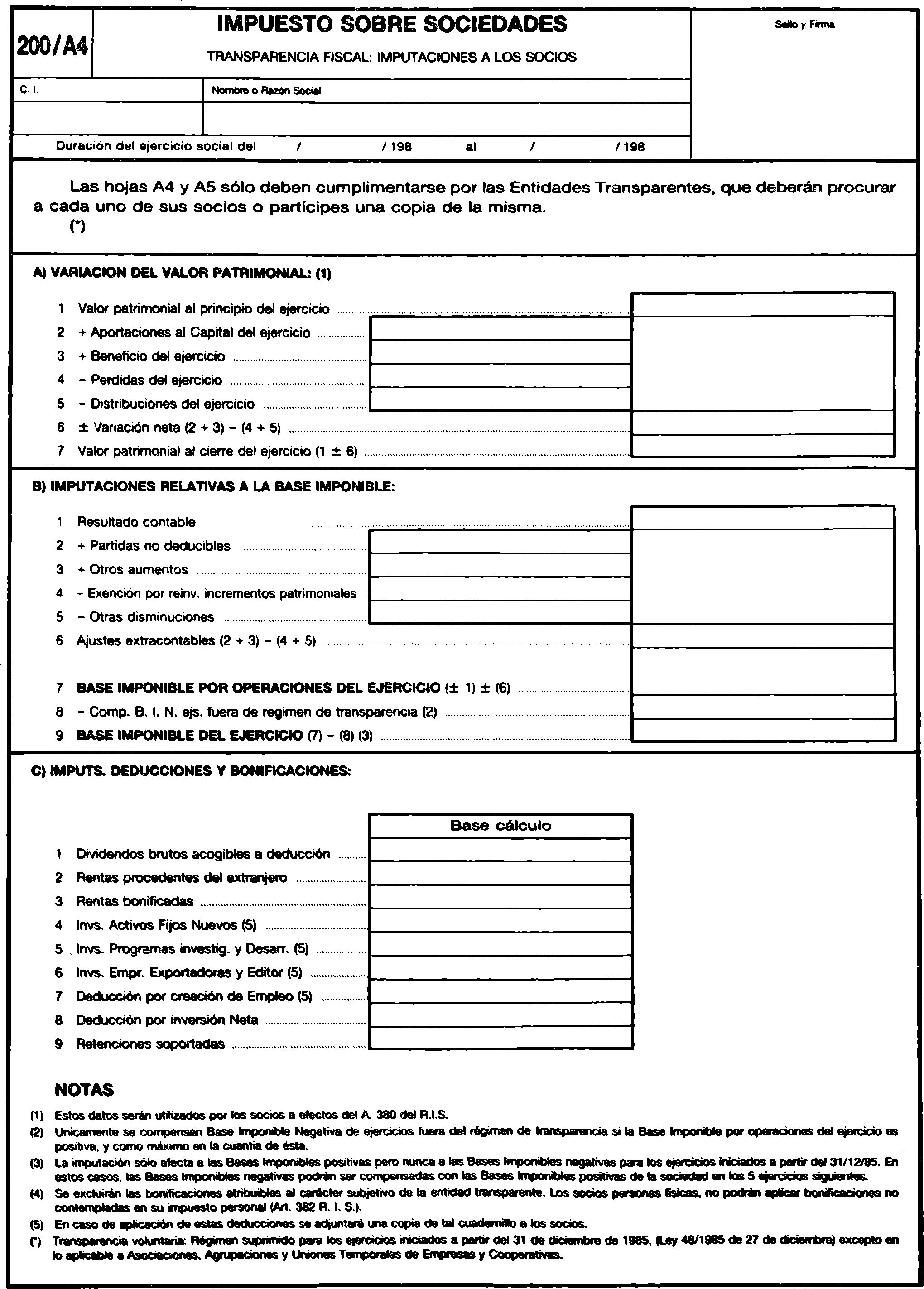

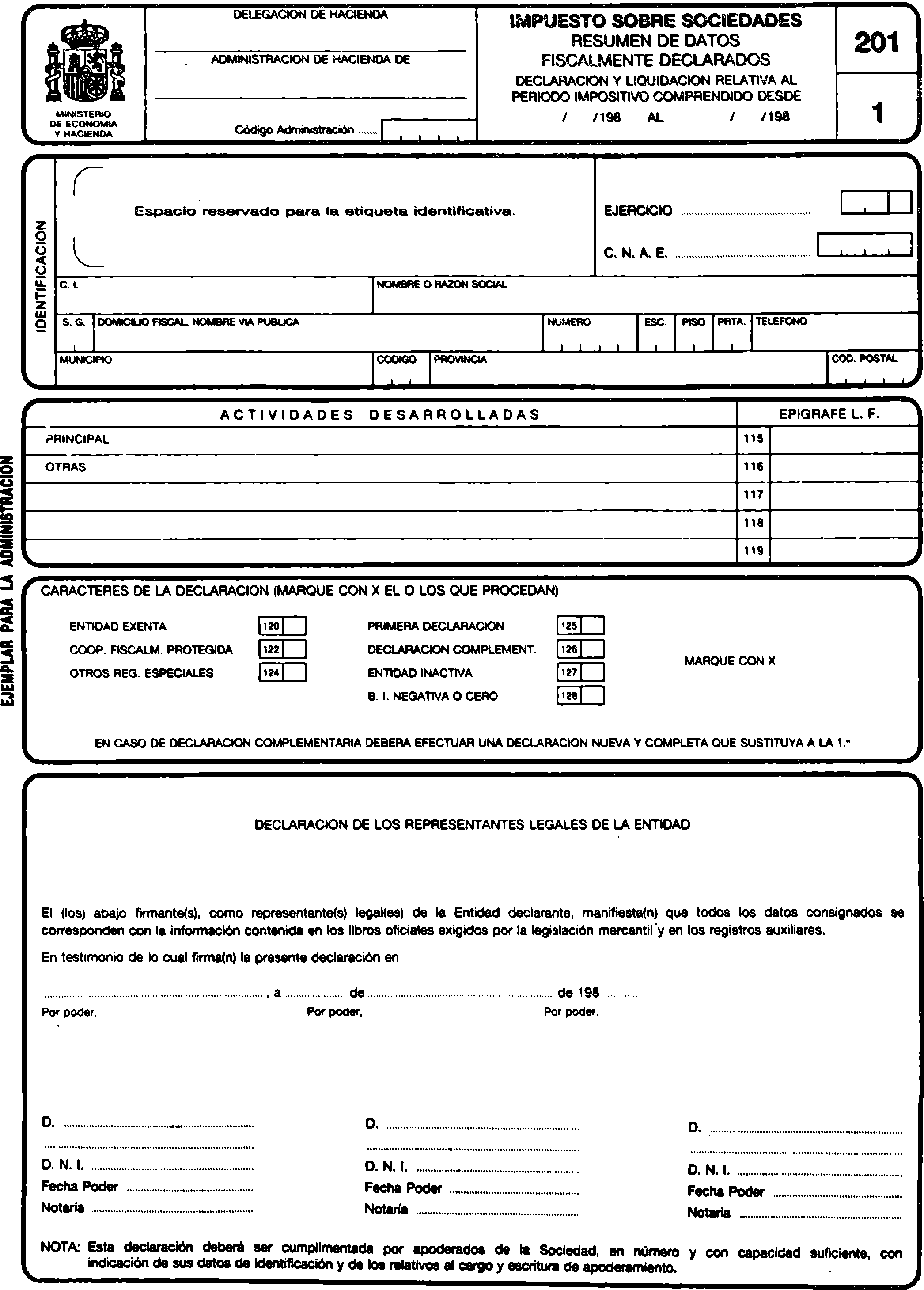

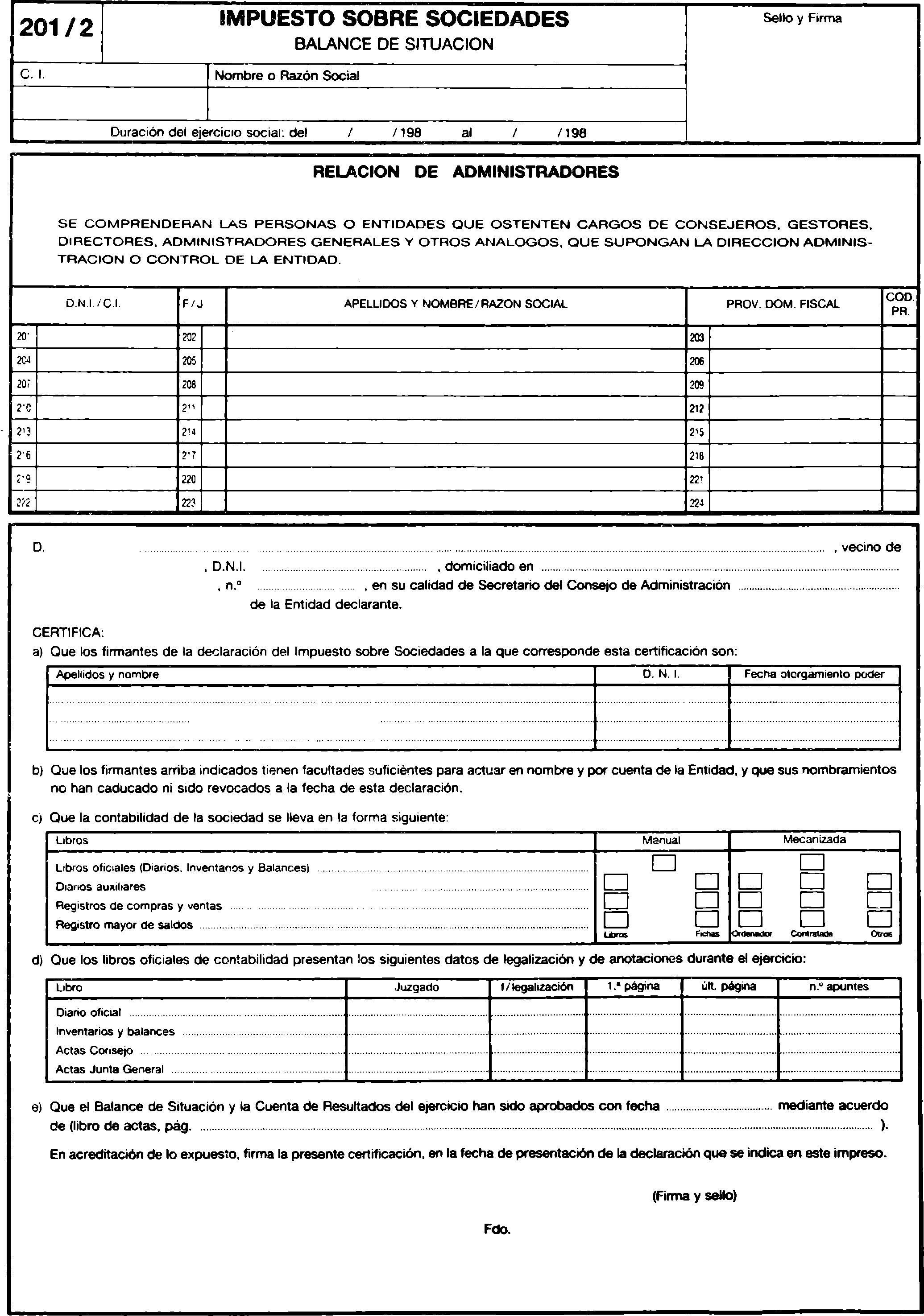

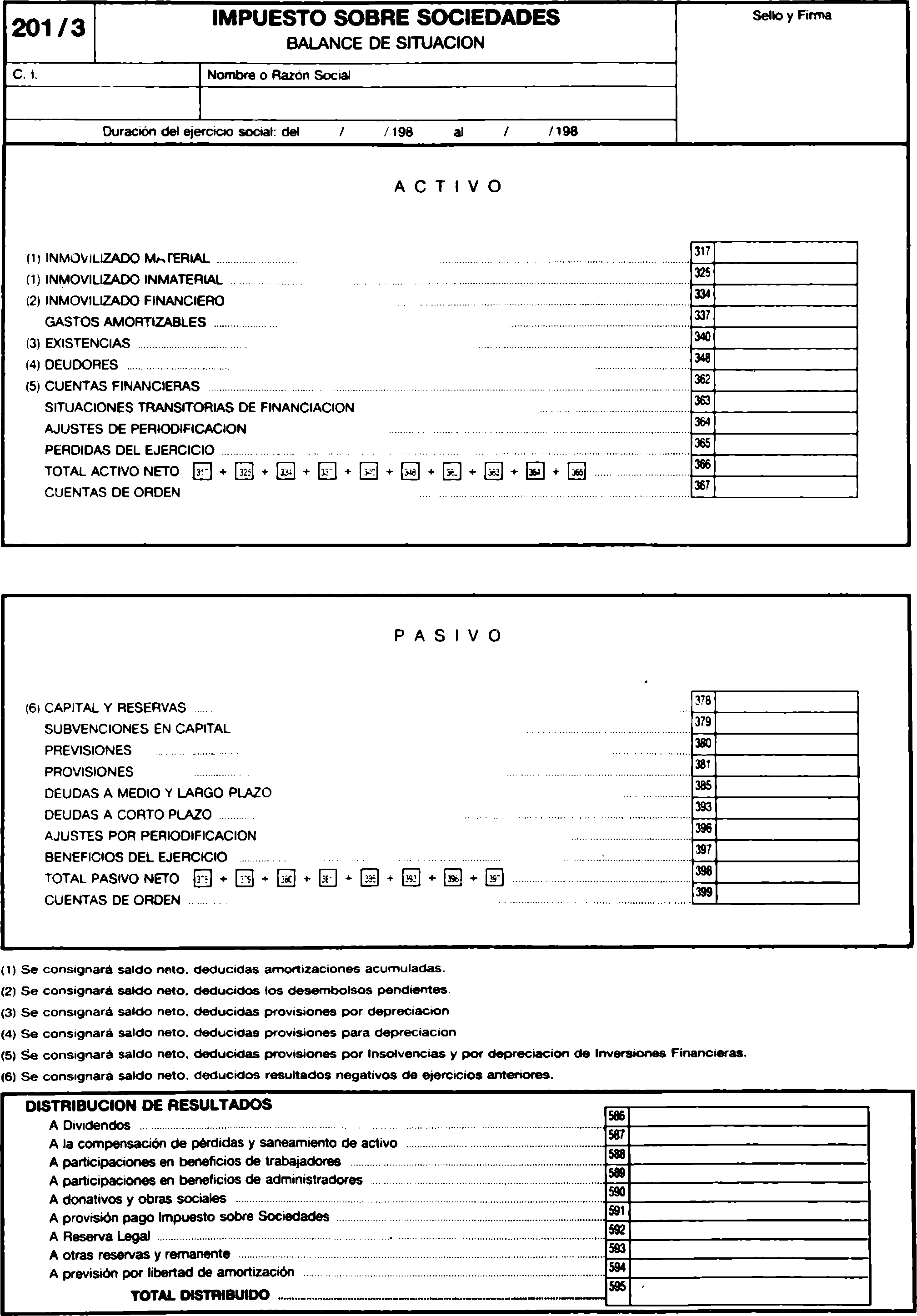

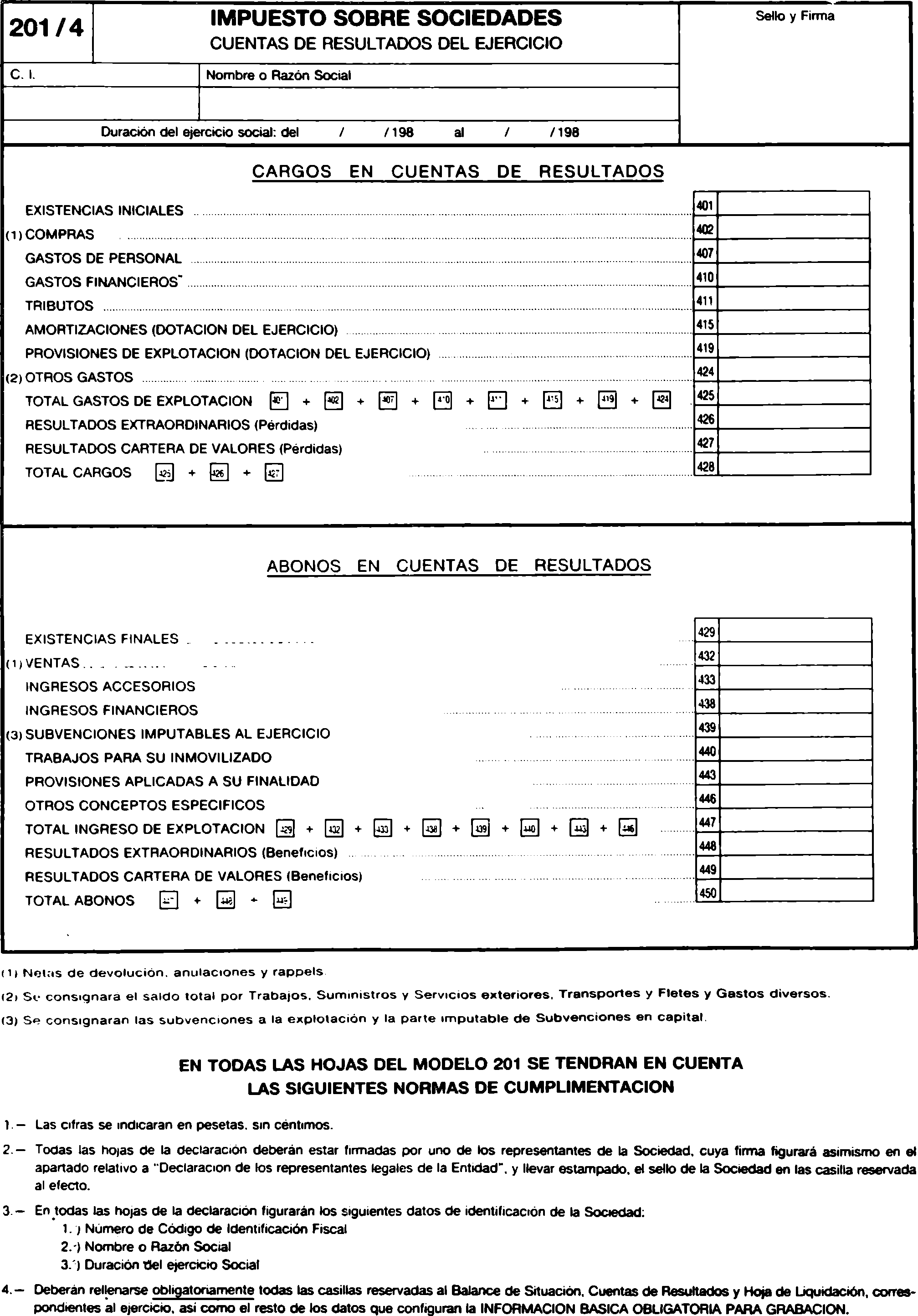

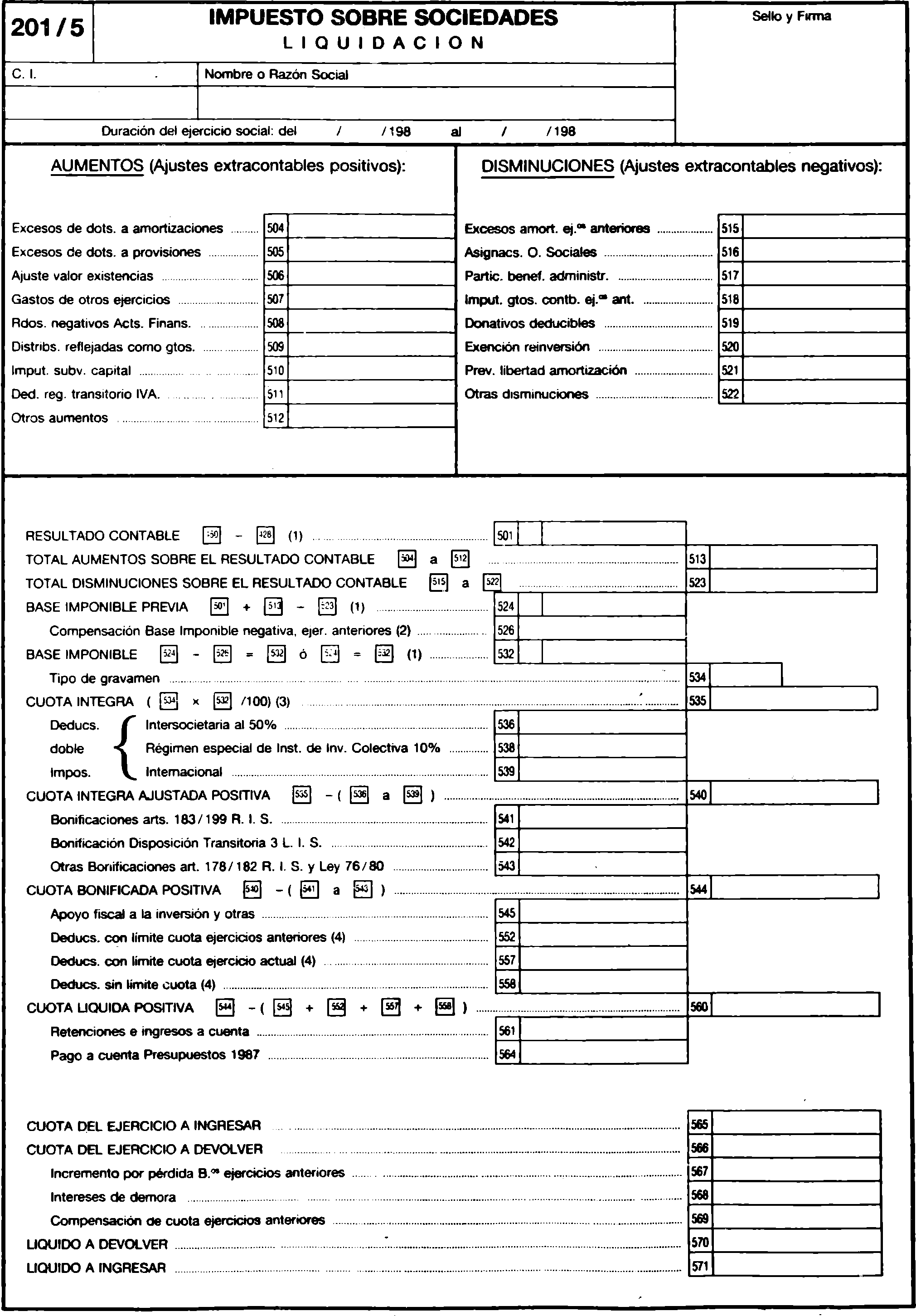

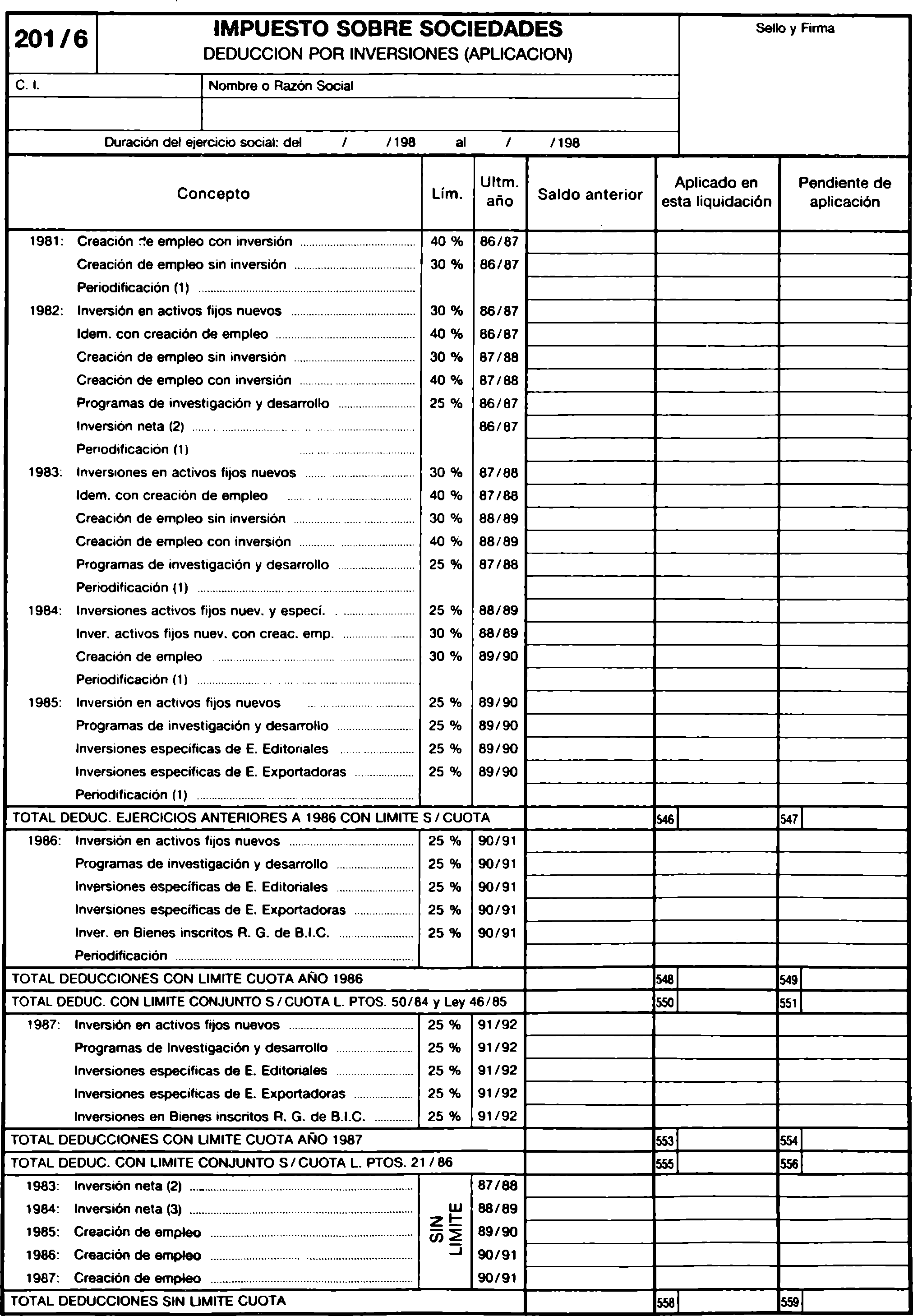

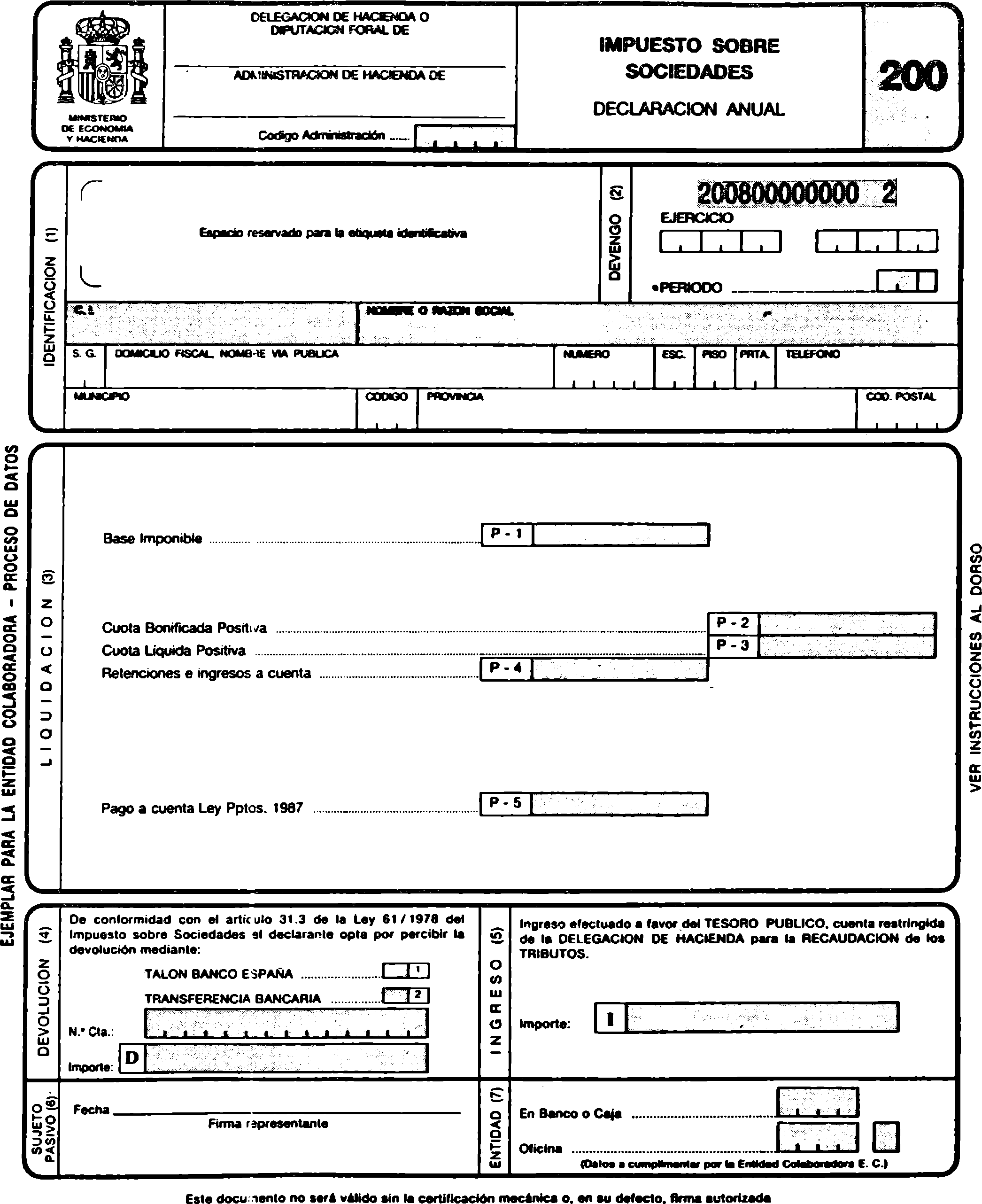

Primero. Se aprueba el modelo de declaración que figura como anexo I de la presente Orden, de uso obligatorio para los sujetos pasivos a los que resulte de aplicación la normativa común de la Ley 61/1978, de 27 de diciembre, del Impuesto sobre Sociedades, para los ejercicios iniciados a partir del 1 de enero de 1987, cuando su plazo de declaración no haya expirado antes del 1 de enero de 1988.

No obstante, los sujetos pasivos citados podrán utilizar el modelo que figura como anexo II de esta Orden, siempre que cumplan los siguientes requisitos:

Uno. Que su volumen de ingresos totales durante el período impositivo no supere los 50.000.000 de pesetas.

Dos. Que no estén sometidos al régimen de transparencia fiscal.

Tres. Que no tributen en cifra relativa de negocios al Estado y a Diputaciones Forales.

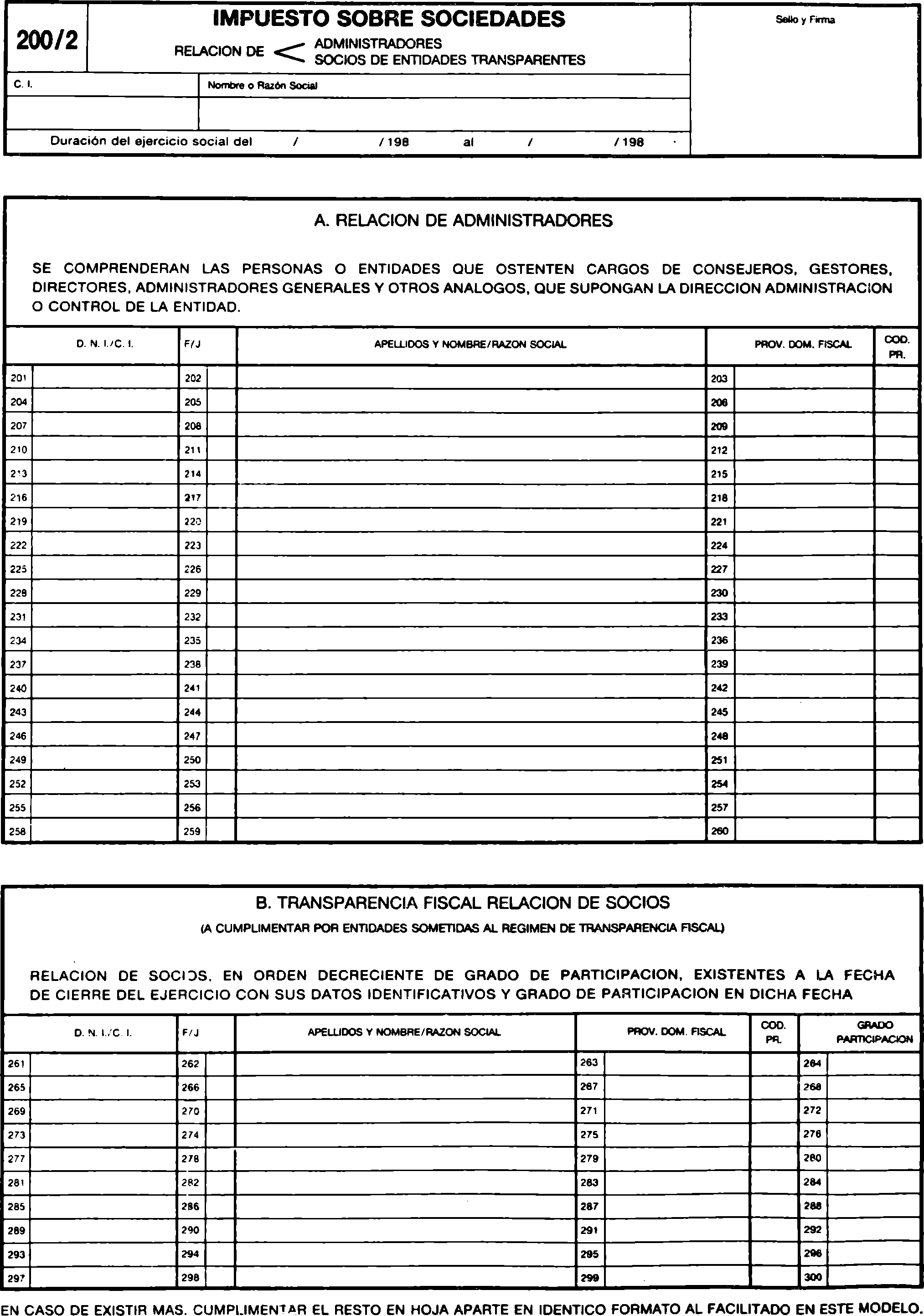

Cuatro. Que no estén acogidos al régimen de tributación consolidada. Cada uno de los modelos citados consta de un ejemplar para la Administración y otro para la Entidad declarante.

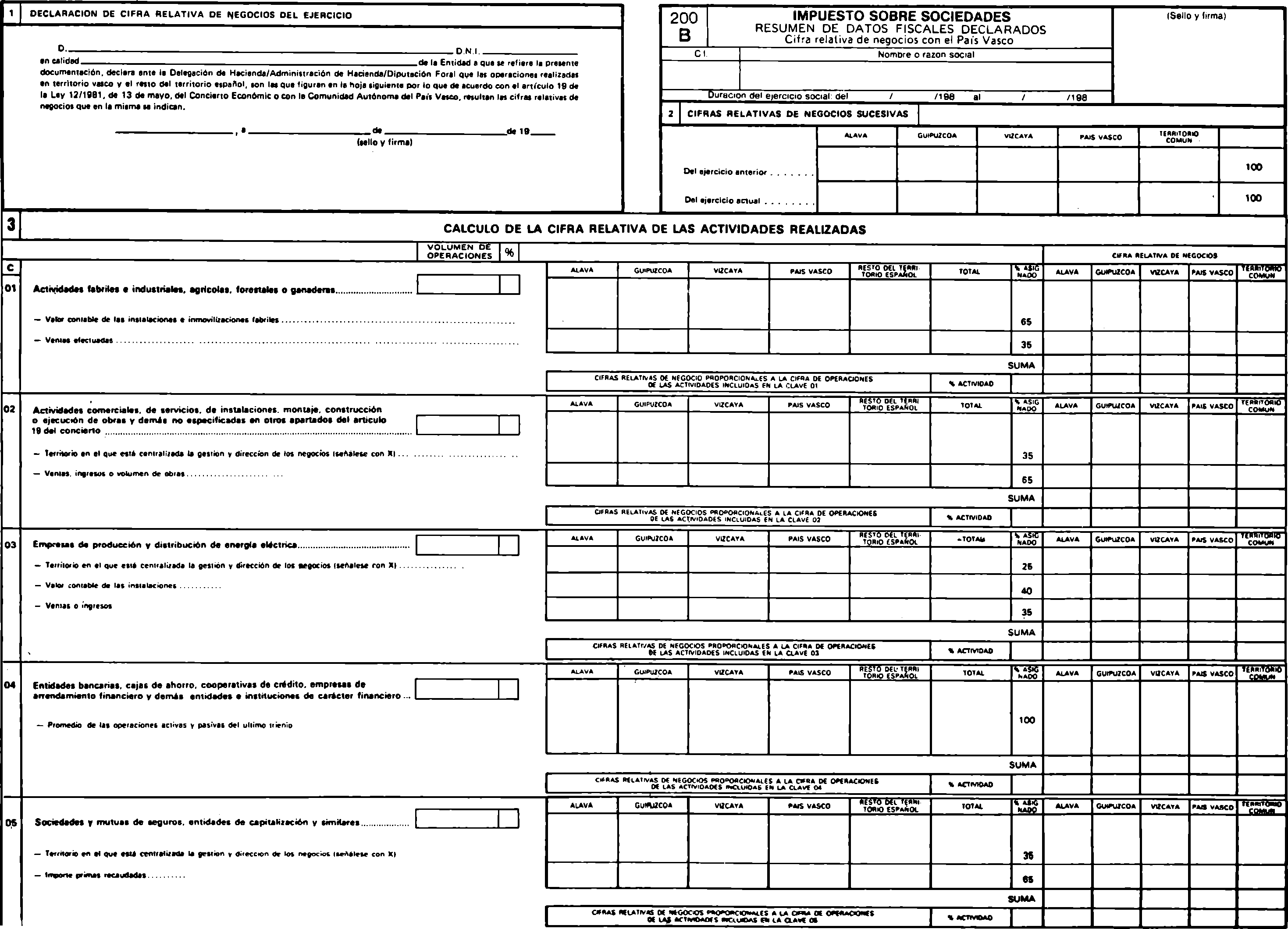

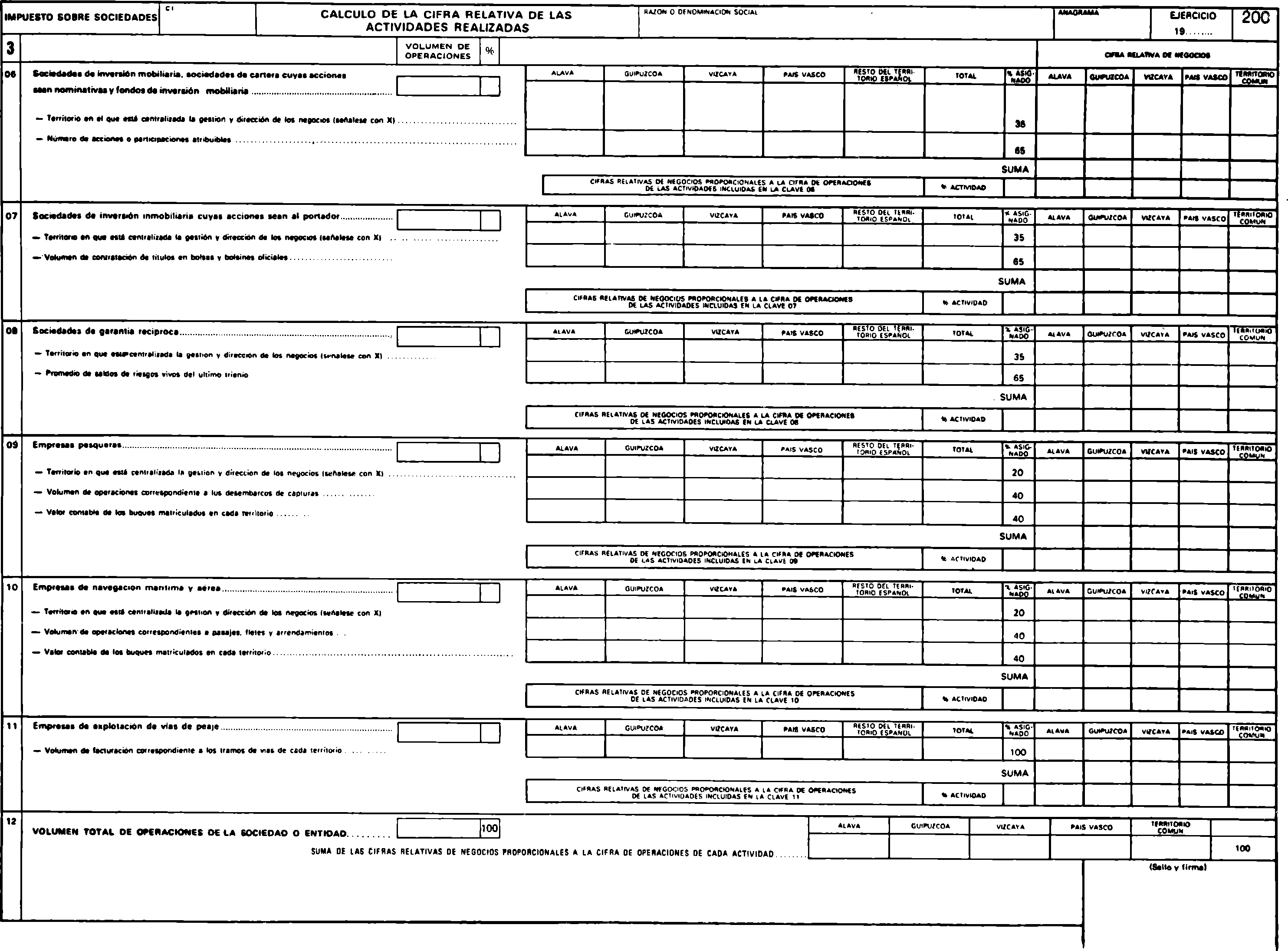

Segundo. Para la presentación de la declaración, en los supuestos de aplicación del artículo 22 de la Ley 12/1981, de 13 de mayo, del Concierto Económico con la Comunidad Autónoma del País Vasco, se seguirán las siguientes reglas:

Una. Las Entidades con domicilio fiscal en territorio común y que, por operar en territorio vasco, incidan en el régimen de cifra relativa de negocio, presentarán declaración en la Delegación o Administración de Hacienda de su domicilio fiscal y, además en todas y cada una de las Diputaciones Forales que corresponda.

Dos. Las Entidades con domicilio fiscal en territorio vasco que, por operar en territorio común, incidan en el régimen de cifra relativa de negocio, presentarán separadamente las declaraciones que procedan de acuerdo con lo establecido en el número uno anterior.

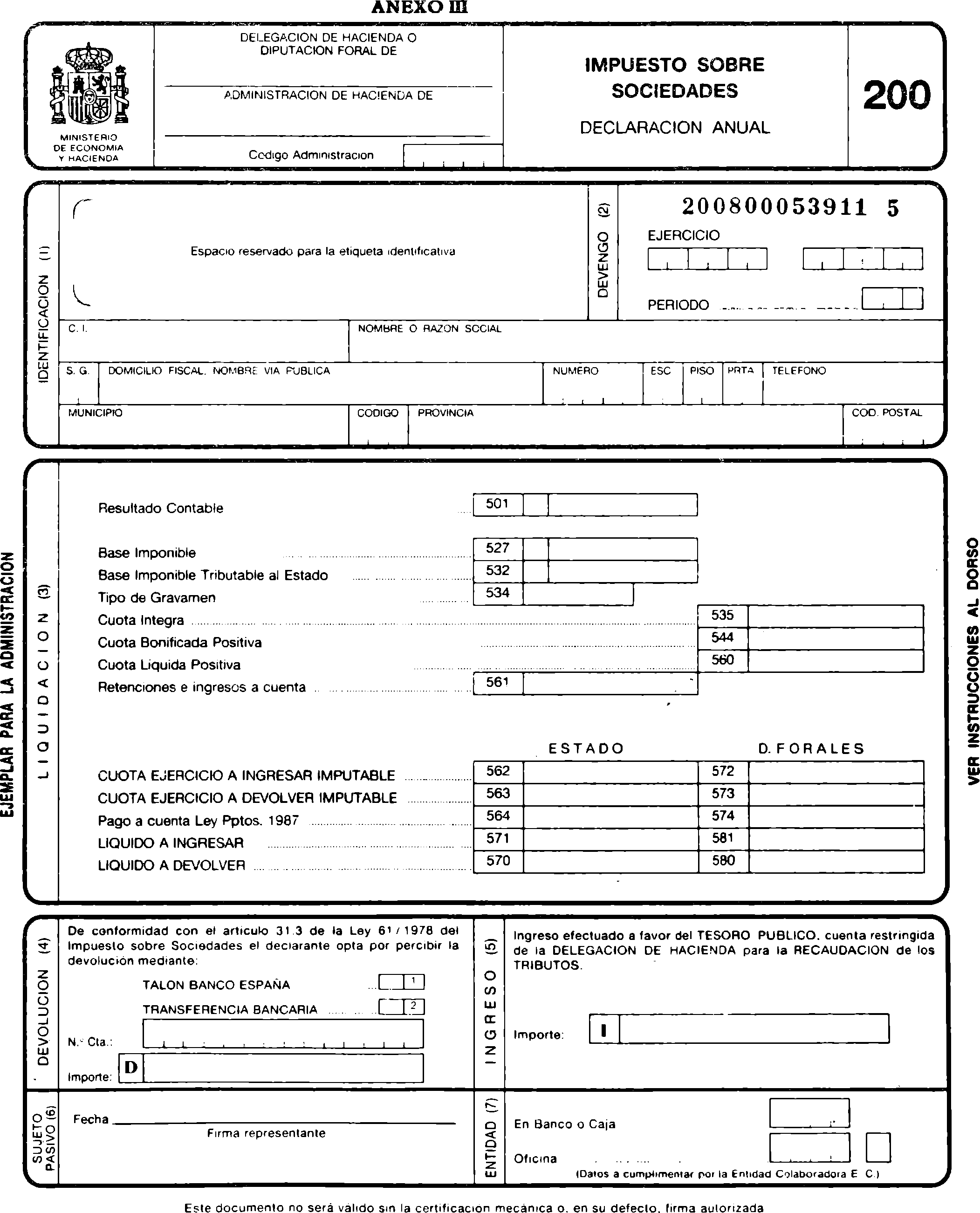

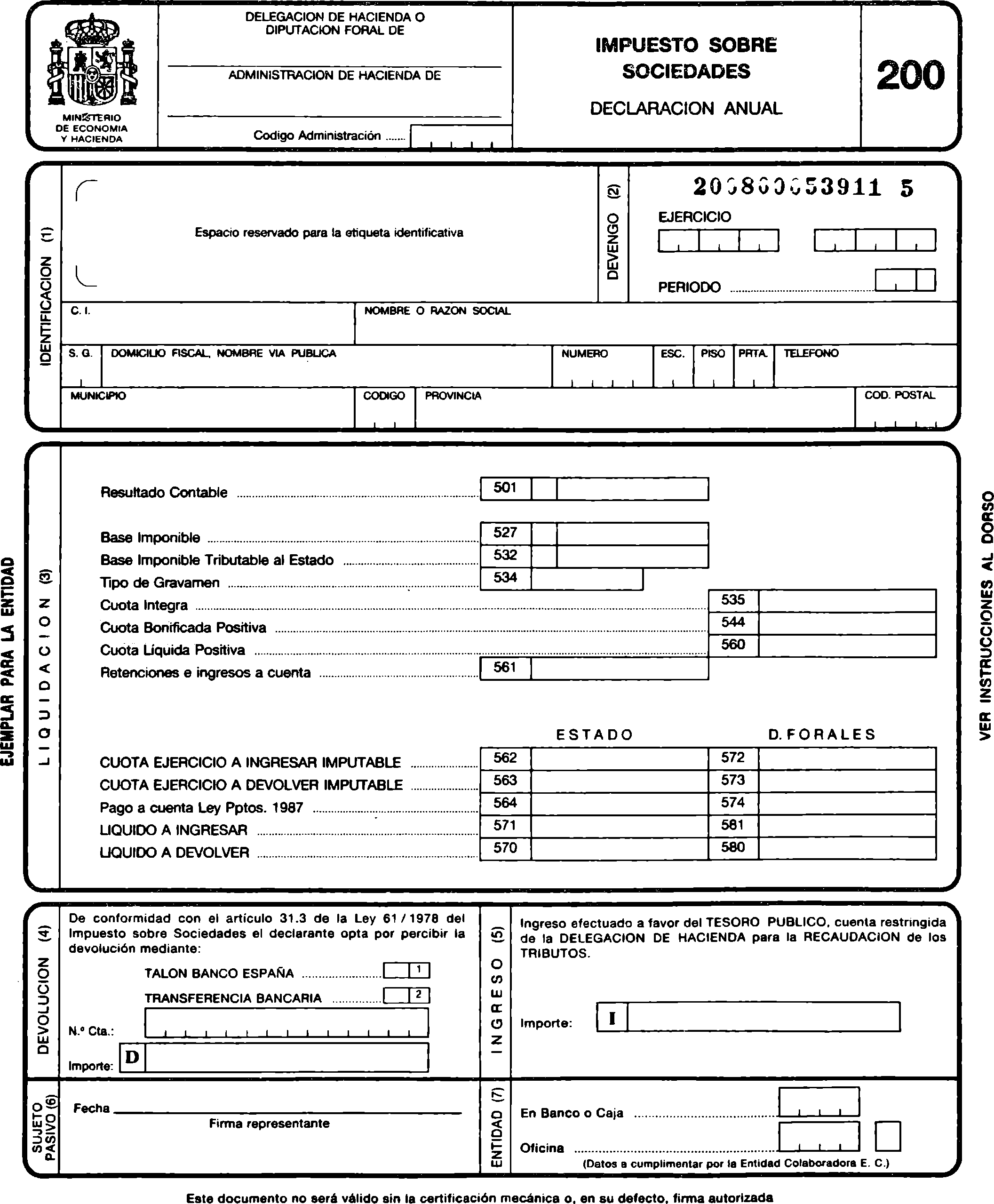

Tercero. Al tiempo de presentar la declaración, los sujetos pasivos deberán ingresar la deuda tributaria resultante de la autoliquidación practicada, según modelos que figuran en el anexo III de esta Orden, en la forma prevista en el artículo 292.2 del Reglamento del Impuesto en la redacción establecida por el Real Decreto 884/1098, de 3 de julio.

El mismo modelo será utilizado por el sujeto pasivo cuando de la liquidación del ejercicio proceda devolución. A tal efecto señalará la opción elegida en cuanto a la forma de percibir la cuota a devolver, en su caso.

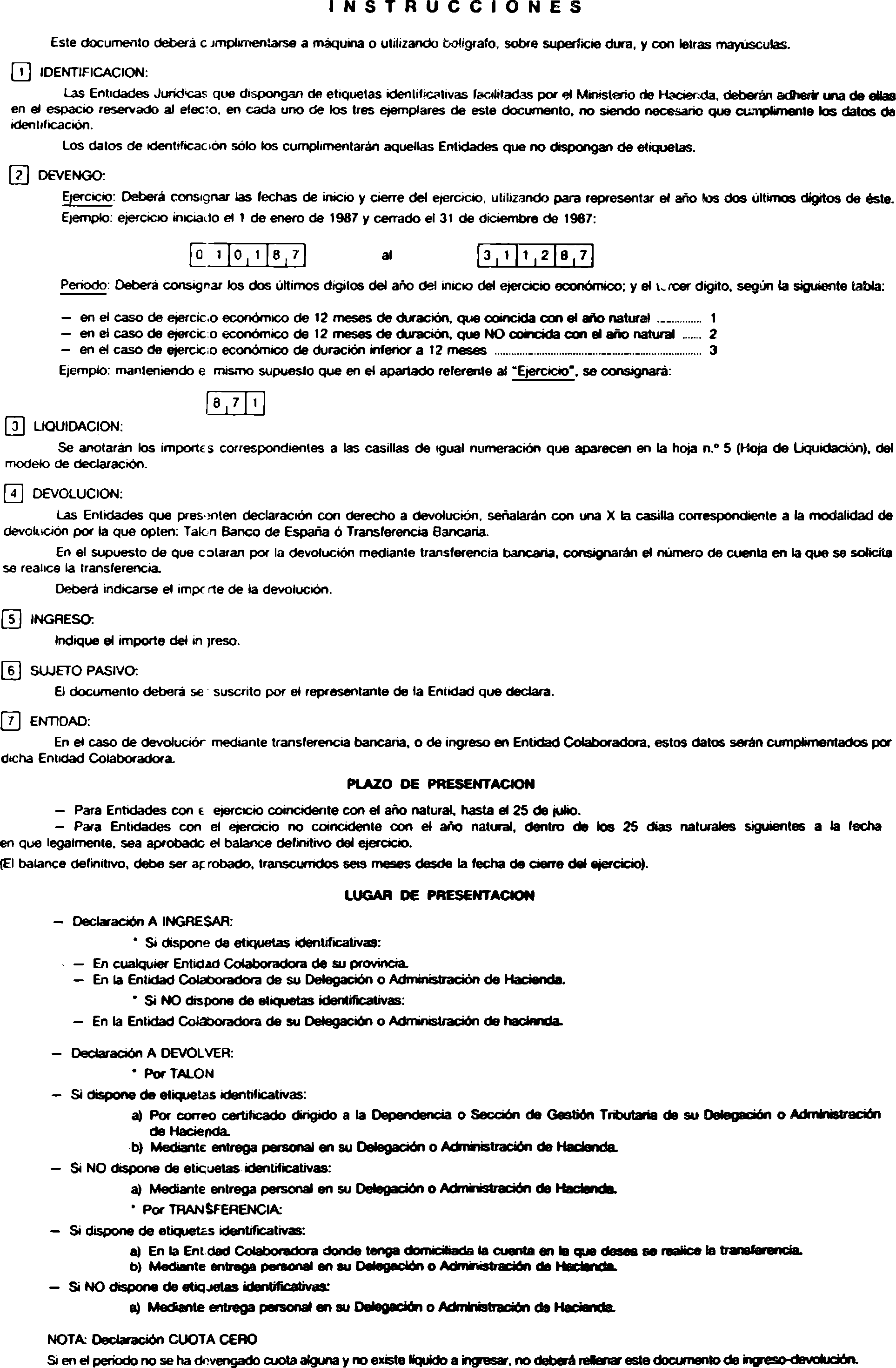

Cuarto. Las Entidades obligadas a declarar, incluso las eclesiásticas, presentarán sus declaraciones dentro del plazo de los veinticinco días naturales siguientes a la fecha de aprobación del Balance y Cuentas del ejercicio, sin perjuicio de lo dispuesto en el apartado 3 del artículo 289 del vigente Reglamento del Impuesto sobre Sociedades.

El plazo de presentación a que se refiere el párrafo anterior, para aquellas Entidades que hubieran aprobado sus cuentas del ejercicio a la fecha de entrada en vigor de la presente Orden, se contará a partir de la publicación de la misma en el «Boletín Oficial del Estado».

Quinto. Se aprueba el modelo de Pago a Cuenta (artículo 95 de la Ley 33/1987), que figura como anexo IV de la presente Orden.

Primero. La declaración se presentará ante la Delegación o Administración de Hacienda del domicilio fiscal, y, en su caso, ante las Diputaciones Forales que corresponda, directamente o a través de las Entidades colaboradoras autorizadas.

Igual tramitación se seguirá cuando la liquidación resulte con derecho a devolución. No obstante, sólo se presentará en tal caso a través de Entidades colaboradoras cuando el sujeto pasivo opte por la devolución mediante transferencia a una cuenta abierta en la misma Entidad.

Los sujetos pasivos deberán adherir al documento de ingreso o solicitud de devolución la etiqueta identificativa facilitada por el Ministerio de Economía y Hacienda. Caso de que el sujeto pasivo no disponga de las citadas etiquetas, el modelo de declaración no podrá presentarse a través de Entidad colaboradora.

Segundo. Efectuado el ingreso o solicitada la devolución, el sujeto pasivo introducirá en un sobre, según modelo recogido en anexo V de esta Orden, los siguientes documentos debidamente cumplimentados:

a) Fotocopia del documento de asignación del código de identificación.

b) Ejemplar para la Administración del modelo de declaración.

c) Ejemplares «para el sobre anual» de los modelos que a continuación se detallan, si procede:

043: Tasa de Juego.

110: IRPF. Retenciones trabajo personal.

123: Retenciones capital mobiliario. Rendimientos explícitos, excepto intereses de cuentas corrientes y de ahorro.

124: Retenciones capital mobiliario. Rendimientos implícitos.

126: Retenciones capital mobiliario. Rendimientos cuentas corrientes y de ahorro y a plazo fijo.

127: Retenciones capital mobiliario. Activos financieros con retención en origen.

450: Tasa de corresponsabilidad de cereales.

451: Tasa de corresponsabilidad de la leche.

d) Ejemplar «para la Administración» del modelo de ingreso o solicitud de devolución.

e) En caso de solicitud de devolución se acompañarán originales de los ejemplares «para el sujeto pasivo», que certifiquen los correspondientes ingresos de los siguientes modelos:

1. Modelo aplicable del Pago a Cuenta por el Impuesto sobre Sociedades.

2. Originales de los justificantes de las retenciones practicadas a cuenta del Impuesto sobre Sociedades a la Entidad declarante.

Cerrado el sobre se procederá a su entrega en la Delegación o Administración de Hacienda y, en su caso, ante las Diputaciones Forales que corresponda.

En el supuesto de ingreso o solicitud de devolución por transferencia bancaria, a través de Entidad colaboradora, el mencionado sobre cerrado deberá depositarse en dicha Entidad, que lo hará llegar al órgano administrativo correspondiente.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 8 de abril de 1988.

SOLCHAGA CATALAN

Ilmos. Sres. Director general de Tributos y Director general de Gestión Tributaria.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid