Agencia Estatal Boletín Oficial del Estado

Las modificaciones normativas que se regulan en la presente Orden tienen una doble finalidad.

En primer lugar, en el ámbito de la Administración General del Estado, se implanta un procedimiento para la distribución territorial del gasto de aquellas operaciones de los capítulos 6 y 7 del presupuesto de gastos que afectan a varias provincias de distintas Comunidades Autónomas.

En segundo lugar, se recogen las recomendaciones que el Tribunal de Cuentas realiza en el anteproyecto de declaración sobre la Cuenta General del Estado correspondiente al ejercicio 2005, relativas a la información sobre proyectos de inversión y sobre el inmovilizado material que figura en los ficheros informáticos comprensivos de la Cuenta de la Administración General del Estado.

En relación con la primera finalidad, se modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

Entre los documentos contables del presupuesto de gastos regulados en dicha Orden, se encuentran los documentos OK y ADOK, en los que se incluye el dato del área origen del gasto para recoger el código identificativo y denominación de la provincia o grupo de provincias a las que corresponda el gasto que se está ejecutando.

Sin embargo, en el momento actual en las operaciones en las que corresponde imputar el gasto a varias provincias de distintas Comunidades Autónomas, no es posible especificar la distribución entre dichas provincias ya que los citados documentos contables y el Sistema de Información Contable de la Administración General del Estado sólo admiten un único código identificativo del área origen del gasto. Por ello, cuando se presentan estas situaciones, se tiene que cumplimentar el dato del área origen del gasto mediante un código genérico, que posteriormente no permite conocer la distribución territorial correspondiente a estos gastos.

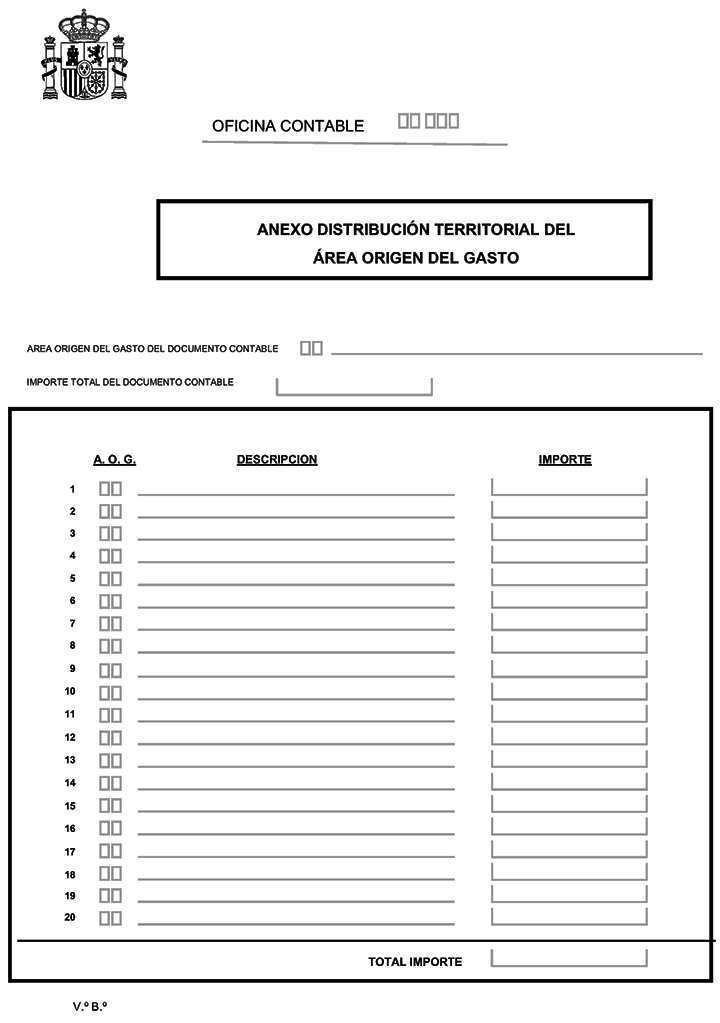

A fin de conseguir distribuir territorialmente el gasto de las operaciones indicadas en el párrafo anterior, en el artículo 1 de esta Orden se modifica la citada Orden de 1 de febrero de 1996, procediendo a aprobar el documento contable «Anexo distribución territorial del área origen del gasto», que se podrá remitir junto con los documentos OK y ADOK en aquellas operaciones cuyas aplicaciones presupuestarias pertenezcan a los capítulos 6 y 7 del presupuesto de gastos. En el caso de que en las operaciones anteriores se cumplimente como área origen del gasto la clave 90, correspondiente a varias provincias de distintas Comunidades Autónomas, la remisión del nuevo documento junto con los documentos OK o ADOK será obligatoria.

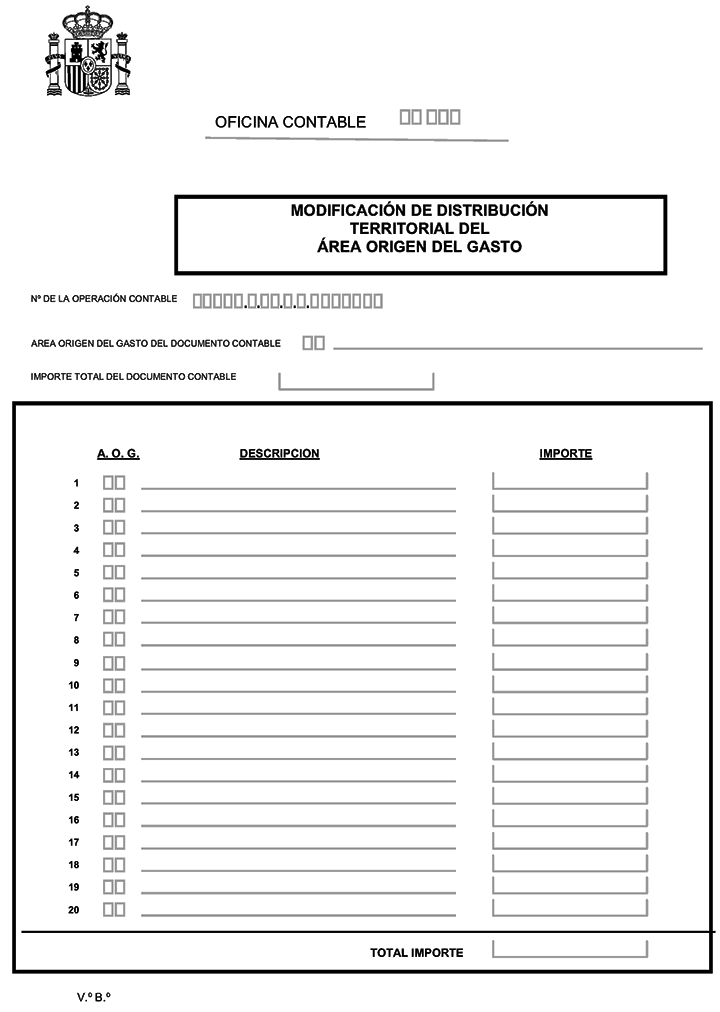

También se aprueba el documento contable «Modificación de distribución territorial del área origen del gasto», que se utilizará para el registro de modificaciones de distribuciones territoriales del área origen efectuadas con anterioridad, y se modifica la nota aclaratoria (27) «Área origen del gasto» del Anexo I «Normas de cumplimentación de los documentos contables de dicha Orden de 1 de febrero de 1996.

Por otra parte, en la disposición transitoria única se prevé un régimen transitorio para la distribución territorial del área origen del gasto de las operaciones del presupuesto de gastos de 2007 y de las operaciones del presupuesto de gastos de 2008 previas a la aplicación del nuevo procedimiento que se regula en esta Orden.

En relación con la segunda finalidad de esta Orden, el Tribunal de Cuentas considera necesario que se informe en la Cuenta de la Administración General del Estado sobre aquellos proyectos cuya ejecución se realiza mediante contratos de obra bajo la modalidad de abono total del precio.

También considera el Tribunal de Cuentas que en la Cuenta de la Administración General del Estado se debería incluir información sobre el ente al que se entregan los bienes en cesión, adscripción y gestión.

Para cumplir con ambas recomendaciones, en el artículo 3 de esta Orden se modifican las reglas 35 y 37 y el anexo I de la Instrucción de Contabilidad para la Administración General del Estado, aprobada por Orden HAC/1300/2002, de 23 de mayo.

Por otra parte, se ha considerado conveniente extender la primera de las recomendaciones del Tribunal de Cuentas a las entidades a las que les es de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, para lo cual es preciso modificar, además de dicha Instrucción, la Orden EHA/777/2005, de 21 de marzo, por la que se regula el procedimiento de obtención, formulación, aprobación y rendición de las cuentas anuales para las Entidades Estatales de derecho público a las que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado. Las modificaciones introducidas en la Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, se regulan en el artículo 2 de esta Orden y afectan al apartado D.19.A.3) «Ejecución de proyectos de inversión» de la Memoria que figura en el anexo I a dicha Instrucción.

Las modificaciones introducidas en la Orden EHA/777/2005, de 21 de marzo, se regulan en el artículo 4 de esta Orden y afectan al formato del fichero C02 «Proyectos de inversión» que figura en el apartado sexto del anexo I «Ficheros informáticos comprensivos de las cuentas anuales» de dicha Orden.

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley General Presupuestaria, y en uso de las facultades que el artículo 124.b) de dicha Ley otorga al Ministerio de Economía y Hacienda.

En su virtud, vengo a disponer:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. Se añaden las letras u) y v) en el punto 1 del apartado sexto «Clases de documentos», con la siguiente redacción:

«u) Documento “Anexo distribución territorial del área origen del gasto”: Mediante la remisión de uno o más de estos documentos junto con los documentos OK y ADOK, se podrá extender la eficacia de éstos a un número variable de áreas origen del gasto. Este documento sólo se utilizará en aquellas operaciones cuyas aplicaciones presupuestarias pertenezcan a los capítulos 6 y 7 del presupuesto de gastos.»

«v) Documento “Modificación de distribución territorial del área origen del gasto”: Se utilizará para el registro de las modificaciones de distribuciones territoriales del gasto que se hayan registrado con anterioridad.»

Dos. La nota aclaratoria (27) «Área origen del gasto» del Anexo I «Normas de cumplimentación de los documentos contables», quedará redactada en los siguientes términos:

«(27) Área origen del gasto: Se indicará el código identificativo y denominación de la provincia o grupo de provincias que corresponda. Si en un documento OK o ADOK, cuyas aplicaciones presupuestarias pertenezcan a los capítulos 6 ó 7 del presupuesto de gastos, se incluye el área origen del gasto 90 correspondiente a varias provincias de distintas Comunidades Autónomas, necesariamente se deberá acompañar dicho documento de uno o más documentos “Anexo Distribución territorial del área origen del gasto”, desglosando el importe total entre las provincias o grupos de provincias de la Comunidad Autónoma o Comunidades Autónomas que correspondan. No será obligatorio el desglose anterior si en el documento OK o ADOK figura como área origen del gasto alguna de las comprendidas entre las claves 91 a 98.»

Tres. Se incluye en el epígrafe A) «Documentos contables del Presupuesto de Gastos» del Anexo II «Modelos de los documentos contables», el documento «Anexo distribución territorial del área origen del gasto», cuyo modelo se incluye en el Anexo I de esta Orden y el documento «Modificación de distribución territorial del área origen del gasto», cuyo modelo se incluye en el Anexo II de esta Orden.

La Instrucción de Contabilidad para la Administración Institucional del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, queda modificada como sigue:

Uno. El apartado D.19.A.3) «Ejecución de proyectos de inversión» de la Memoria, que figura en el anexo I «Modelos de cuentas anuales», queda redactado del siguiente modo:

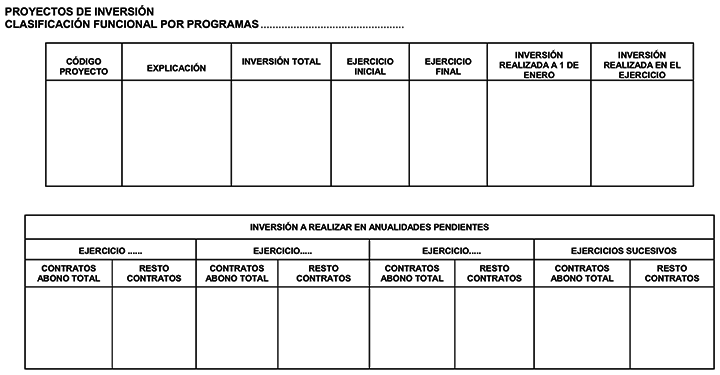

«A.3) Ejecución de proyectos de inversión. Para cada uno de los proyectos de inversión que estuviesen en ejecución en 1 de enero o que se hubiesen iniciado durante el ejercicio se indicará:

Inversión total.

Ejercicio de inicio del proyecto.

Ejercicio de finalización del proyecto.

Inversión realizada al inicio del ejercicio.

Inversión realizada en el ejercicio.

Inversión a realizar en las anualidades pendientes, con detalle por ejercicios.

Compromisos de gasto de ejercicios posteriores en contratos de obra bajo la modalidad de abono total del precio, con detalle por ejercicios.

La información anterior se presentará agrupada según los programas de la clasificación funcional del Presupuesto de gastos con cargo a los que se ejecuten los proyectos de inversión.»

Dos. El estado de proyectos de inversión que figura en el apartado D.19.A.3) «Ejecución de proyectos de inversión» de la Memoria, al que se refiere el apartado anterior, queda con el formato que figura en el anexo III de esta Orden.

La Instrucción de Contabilidad para la Administración General del Estado, aprobada por Orden HAC/1300/2002, de 23 de mayo, queda modificada como sigue:

Uno. El apartado e) «Ejecución de proyectos de inversión» de la regla 35 «Información sobre ejecución de los gastos públicos», queda redactado del siguiente modo:

«e) Ejecución de proyectos de inversión.

Para cada uno de los proyectos de inversión que estuviesen en ejecución en 1 de enero o que se hubiesen iniciado durante el ejercicio se indicará:

Inversión total.

Ejercicio de inicio del proyecto.

Ejercicio de finalización del proyecto.

Inversión realizada al inicio del ejercicio.

Inversión realizada en el ejercicio.

Inversión a realizar en las anualidades pendientes, con detalle por ejercicios.

Compromisos de gasto de ejercicios posteriores en contratos de obra bajo la modalidad de abono total del precio, con detalle por ejercicios.

La información anterior se presentará agrupada según los programas de la clasificación funcional del Presupuesto de gastos con cargo a los que se ejecuten los proyectos de inversión.»

Dos. El apartado 2) «Inmovilizado material» de la regla 37 «Información sobre el inmovilizado no financiero», queda redactado del siguiente modo:

«2) Inmovilizado material.

Ofrecerá el detalle de los elementos del inmovilizado que contablemente se reflejen a través de las cuentas del subgrupo 22 “Inmovilizaciones materiales”, indicando:

Identificación del elemento del inmovilizado.

Calificación jurídica, detallando si se trata de bienes de naturaleza patrimonial o de dominio público, así como, para elementos adscritos, cedidos, recibidos en adscripción o recibidos en cesión, dicha circunstancia.

Identificación del ente al que se haya entregado el bien en cesión, adscripción o gestión.

Valor a 1 de enero.

Variaciones habidas durante el ejercicio.

Valor a 31 de diciembre.

Importe de la amortización acumulada a 31 de diciembre.

Se incorporará únicamente la información relativa a los elementos para los que se hubiese producido alguna variación a lo largo del ejercicio.»

Tres. En el anexo I «Ficheros informáticos comprensivos de la cuenta de la Administración General del Estado», se realizan las siguientes modificaciones:

1. En el Grupo-3 del apartado sexto «Formato de los registros/líneas de detalle», se modifica el fichero A02 «Proyectos de inversión», que queda con el siguiente formato:

Proyectos de inversión.

|

Descripción de los datos identificativos y contenido |

Pos |

Lon |

Tip |

|---|---|---|---|

|

Tipo de registro (valor fijo «A02») |

1 |

3 |

Alf |

|

Código de la Administración General del Estado |

4 |

5 |

Num |

|

Código de sección (según el apartado quinto «estructura de campos usuales» de este anexo) |

9 |

2 |

Num |

|

Código de programa presupuestario (según el apartado quinto «estructura de campos usuales» de este anexo) |

11 |

4 |

Alf |

|

Código de superproyecto de gasto |

15 |

13 |

Alf |

|

Código de proyecto de gasto |

28 |

15 |

Alf |

|

Descripción de otros datos y contenido |

Pos |

Lon |

Tip |

|---|---|---|---|

|

Descripción del superproyecto |

43 |

72 |

Alf |

|

Descripción del proyecto |

115 |

72 |

Alf |

|

Ejercicio inicial del superproyecto |

187 |

4 |

Num |

|

Ejercicio final del superproyecto |

191 |

4 |

Num |

|

Ejercicio inicial del proyecto |

195 |

4 |

Num |

|

Ejercicio final del proyecto |

199 |

4 |

Num |

|

Importe de inversión al inicio del ejercicio del proyecto |

203 |

17 |

Alf |

|

Importe de inversión en el ejercicio del proyecto |

220 |

17 |

Alf |

|

Inversión en anualidades pendientes del proyecto |

|

|

|

|

Importe de ejercicio actual + 1 |

237 |

17 |

Alf |

|

Importe de ejercicio actual + 2 |

254 |

17 |

Alf |

|

Importe de ejercicio actual + 3 |

271 |

17 |

Alf |

|

Importe de ejercicios sucesivos |

288 |

17 |

Alf |

|

Importe de compromisos abono total, en el ejercicio actual + 1 |

305 |

17 |

Alf |

|

Importe de compromisos abono total, en el ejercicio actual + 2 |

322 |

17 |

Alf |

|

Importe de compromisos abono total, en el ejercicio actual + 3 |

339 |

17 |

Alf |

|

Importe de compromisos abono total, en ejercicios sucesivos |

356 |

17 |

Alf |

2. En el Grupo-3 del apartado sexto «Formato de los registros/líneas de detalle», se modifica el fichero A19 «Información sobre el inmovilizado material», que queda con el siguiente formato:

Información sobre el inmovilizado material.

|

Descripción de los datos identificativos y contenido |

Pos |

Lon |

Tip |

|---|---|---|---|

|

Tipo de registro (valor fijo «A19») |

1 |

3 |

Alf |

|

Código de la Administración General del Estado |

4 |

5 |

Num |

|

Código del bien |

9 |

19 |

Alf |

|

Descripción de otros datos y contenido |

Pos |

Lon |

Tip |

|---|---|---|---|

|

Denominación |

28 |

160 |

Alf |

|

Código de localización (según el apartado quinto «estructura de campos usuales» de este anexo) |

188 |

7 |

Num |

|

Código de calificación jurídica (códigos que se detallan en el apartado séptimo «contenido de tablas» de este anexo). |

195 |

2 |

Alf |

|

Código de usuario del bien |

197 |

10 |

Alf |

|

Denominación del usuario |

207 |

100 |

Alf |

|

Cuenta asociada (suelo) |

307 |

8 |

Alf |

|

Cuenta asociada (vuelo) |

315 |

8 |

Alf |

|

Importe de situación a 1 de enero (suelo) |

323 |

17 |

Alf |

|

Importe de variación (suelo) |

340 |

17 |

Alf |

|

Importe de situación a 1 de enero (vuelo) |

357 |

17 |

Alf |

|

Importe de variación (vuelo) |

374 |

17 |

Alf |

|

Importe de amortización acumulada |

391 |

17 |

Alf |

La Orden EHA/777/2005, de 21 de marzo, por la que se regula el procedimiento de obtención, formulación, aprobación y rendición de las cuentas anuales para las Entidades Estatales de derecho público a las que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado, queda modificada como sigue:

Único. En el apartado sexto del anexo I «Ficheros informáticos comprensivos de las cuentas anuales», se modifica el fichero C02 «Proyectos de inversión», que queda con el siguiente formato:

Proyectos de inversión.

|

Descripción de los datos identificativos y contenido |

Pos |

Lon |

Tip |

|---|---|---|---|

|

Tipo de registro (valor fijo «C02») |

1 |

3 |

Alf |

|

Código de la entidad |

4 |

5 |

Num |

|

Código de programa presupuestario (según el apartado quinto «estructura de campos usuales» de este anexo) |

9 |

4 |

Alf |

|

Código de proyecto de gasto |

13 |

15 |

Alf |

|

Descripción del proyecto |

28 |

72 |

Alf |

|

Ejercicio inicial del proyecto |

100 |

4 |

Num |

|

Ejercicio final del proyecto |

104 |

4 |

Num |

|

Importe de inversión al inicio del ejercicio |

108 |

17 |

Alf |

|

Importe de inversión en el ejercicio |

125 |

17 |

Alf |

|

Inversión en anualidades pendientes |

|

|

|

|

Importe de ejercicio actual + 1 |

142 |

17 |

Alf |

|

Importe de ejercicio actual + 2 |

159 |

17 |

Alf |

|

Importe de ejercicio actual + 3 |

176 |

17 |

Alf |

|

Importe de ejercicios sucesivos |

193 |

17 |

Alf |

|

Importe de compromisos abono total, en el ejercicio actual + 1 |

210 |

17 |

Alf |

|

Importe de compromisos abono total, en el ejercicio actual + 2 |

227 |

17 |

Alf |

|

Importe de compromisos abono total, en el ejercicio actual + 3 |

244 |

17 |

Alf |

|

Importe de compromisos abono total, en ejercicios sucesivos |

261 |

17 |

Alf |

1. Cuando se hayan registrado en el Sistema de Información Contable de la Administración General del Estado durante 2007 operaciones, cuyas aplicaciones presupuestarias pertenezcan al capítulo 6 ó 7 del presupuesto de gastos, que incluyan la fase de reconocimiento de la obligación y tengan asignada como área origen del gasto la clave 90 «Varias provincias de varias Comunidades Autónomas», los Servicios gestores deberán expedir uno o más documentos de «Modificación de distribución territorial del área origen del gasto» por cada una de las operaciones anteriores que previamente hayan sido comunicadas por la Intervención General de la Administración del Estado, en los que se desglosará el importe total de cada operación entre las provincias o grupos de provincias de la Comunidad Autónoma o Comunidades Autónomas que correspondan. Una vez expedidos estos documentos, se remitirán a la oficina de contabilidad para su registro en el Sistema de Información Contable.

2. Hasta tanto el Sistema de Información Contable de la Administración General del Estado permita la captura del documento contable «Anexo distribución territorial del área origen del gasto», los documentos contables OK y ADOK se seguirán registrando durante el ejercicio 2008 según el procedimiento vigente antes de la aprobación de esta Orden.

Una vez que se implante el nuevo procedimiento en 2008, para aquellas operaciones registradas en el Sistema de Información Contable con anterioridad a dicho momento, se seguirá un procedimiento similar al indicado en el apartado 1 de esta Disposición transitoria.

La presente Orden entrará en vigor el día siguiente al de su publicación en el Boletín Oficial del Estado, siendo aplicables las modificaciones realizadas en los artículos 2, 3 y 4 a las cuentas anuales del ejercicio 2008 y siguientes.

Madrid, 20 de febrero de 2008.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid