Agencia Estatal Boletín Oficial del Estado

Por Orden de 27 de julio de 1995 se estableció el modelo de declaración sumaria para el tráfico marítimo, así como las instrucciones para su cumplimentación, publicada en el «Boletín Oficial del Estado» de 3 de agosto, modificada posteriormente con las Ordenes de 3 de febrero de 1998 y 18 de junio de 1998, publicadas en el «Boletín Oficial del Estado» de 7 de febrero y 25 de junio, respectivamente.

Los operadores y la Autoridad Portuaria demandan el poder presentar las rectificaciones de la declaración sumaria también por medios electrónicos para facilitar y agilizar su tramitación. Esta petición puede aceptarse sin menoscabo del control aduanero que debe hacerse de las mismas. Sin embargo, hay que tener en cuenta que existe una limitación que impide rectificar automáticamente los datos referidos a una mercancía para la que ya se ha presentado una declaración de destino aduanero, ya que podrían ocasionarse incoherencias entre los datos rectificados y los contenidos en la declaración. Por este motivo se modifica la disposición relativa a las rectificaciones, ampliando la posibilidad de su aceptación electrónica hasta el momento de la presentación de una declaración ulterior.

Como es habitual en las declaraciones a las que se da tratamiento informático, gran parte de los datos están codificados. Para ello se ha procurado utilizar codificaciones establecidas con carácter internacional como son las normas ISO de identificación de países, tipo de embalajes, etc., o bien codificaciones nacionales o comunitarias utilizadas en el ámbito aduanero como son los códigos de recinto o los tipos de documentos aduaneros. Al no ser codificaciones expresamente creadas para las declaraciones sumarias, sus actualizaciones son ajenas a su aprobación por esta Orden, por lo que resulta poco operativo incluirlas en la misma. Por ello se suprimen los anexos II-A, II-B, II-C y II-D y se delega en el Director del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria la aprobación y publicación de las citadas claves cuando se trate de codificaciones aduaneras nacionales o comunitarias. En el caso de codificaciones internacionales, el Departamento citado y la Autoridad Portuaria deberán mantenerlas actualizadas a disposición de los operadores en sus oficinas y páginas web, para facilitar su conocimiento.

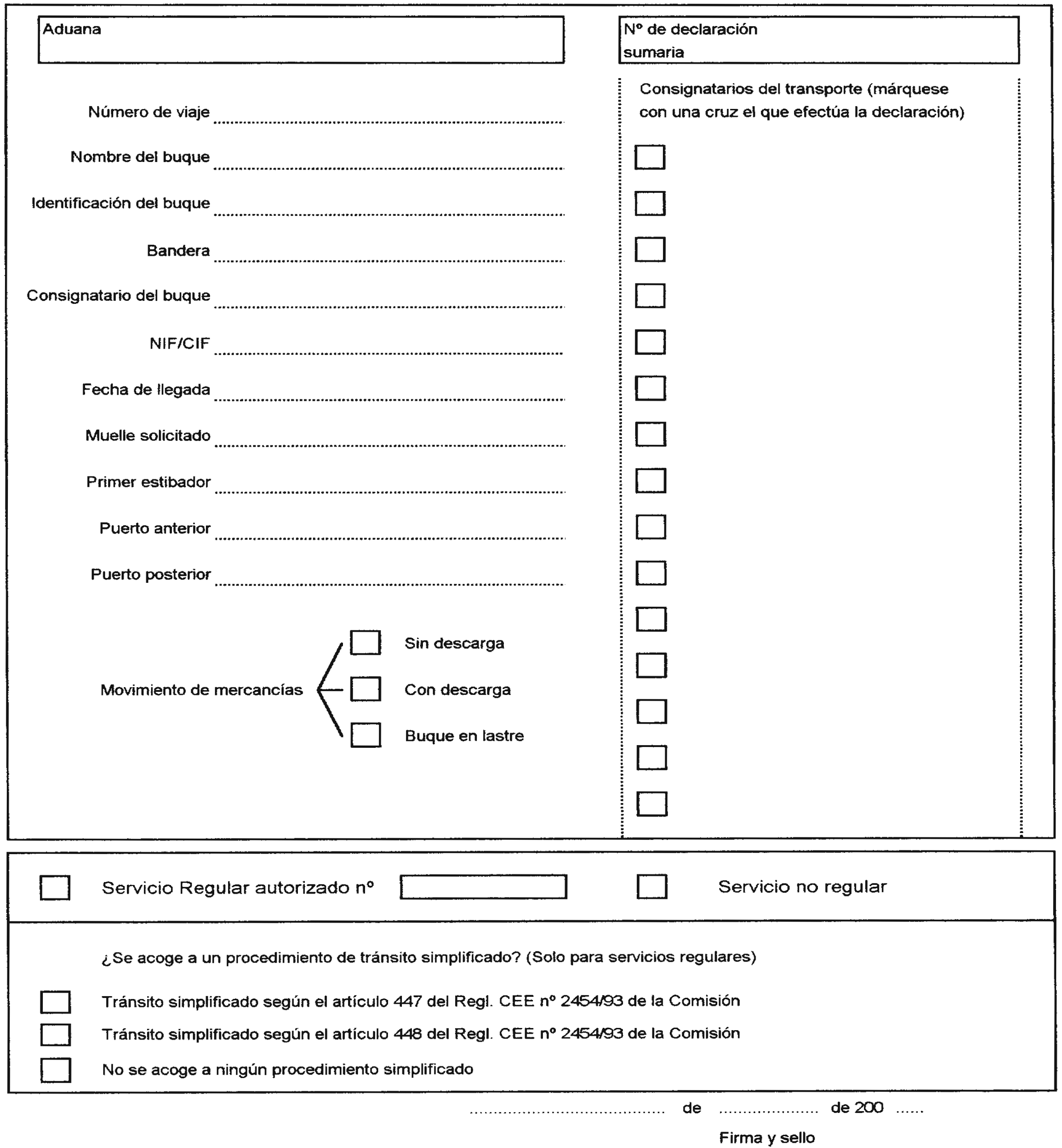

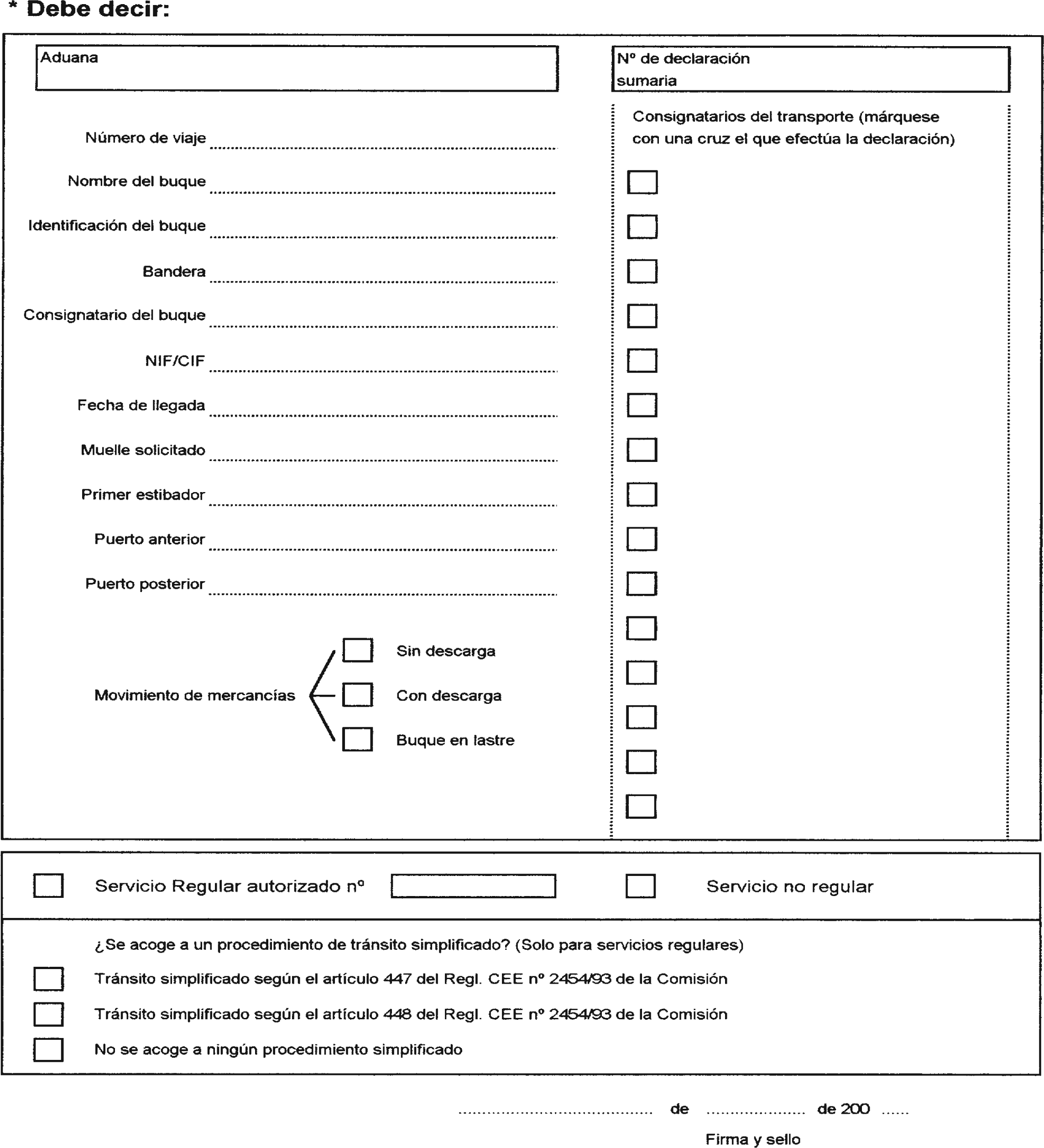

La práctica diaria ha puesto de manifiesto la necesidad de realizar una serie de adaptaciones en el contenido de la declaración. Se elimina, así, de la declaración, el puerto de inicio del trayecto marítimo por ser un dato innecesario que en ocasiones es difícil de determinar; se sustituye la utilización del código de llamada como medio de identificación del buque por el código OMI cuyo uso se ha generalizado en el tráfico marítimo internacional; se sustituye el puerto de carga por el de primera carga que se ajusta más a las necesidades de información tanto de la Administración como de los operadores, y se incluyen otros datos, como el número de viaje, el número de servicio de mercancía, la indicación de si se trata de una carga de ayuda humanitaria, efectos militares o pertrechos, el manifiesto de carga previsto, código comercial y marca del vehículo, necesarios para la operativa portuaria y la aplicación, en determinados supuestos, de reducciones o exenciones en las tasas correspondientes.

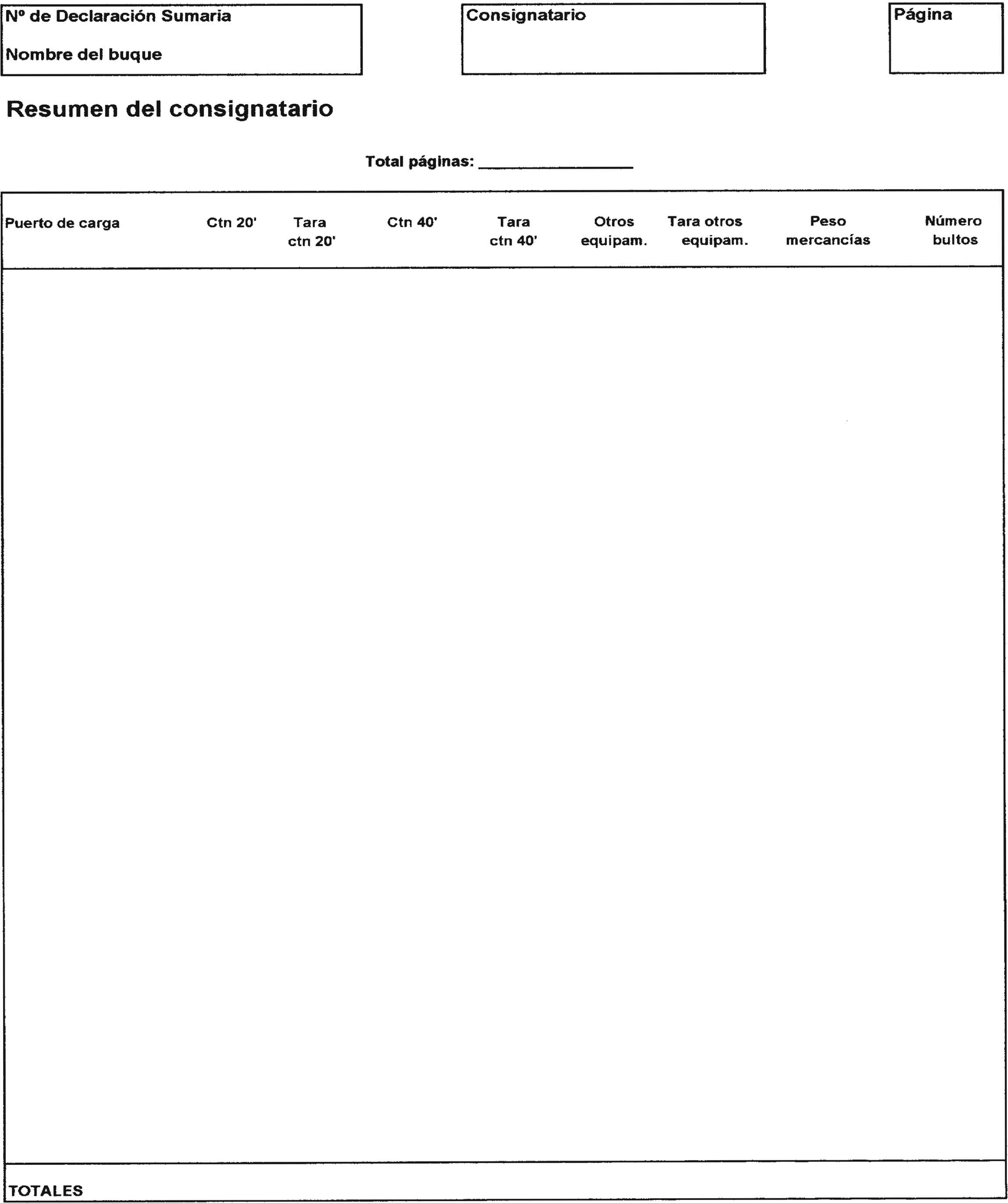

A su vez, se incluyen estas modificaciones en el modelo, e incluso se simplifica su utilización suprimiendo la necesidad de presentar un ejemplar de cabecera cada vez que fuera necesario hacer una modificación de las partidas o del resumen, o cuando la persona que realiza la declaración no es el consignatario del buque sino únicamente del transporte de la mercancía. Para ello se incluye en el ejemplar de partidas y en el del resumen del consignatario el nombre del buque y el campo para declarar si se acoge al procedimiento simplificado de tránsito.

Asimismo, y como consecuencia de las modificaciones anteriores, se adapta la descripción de determinados puntos para evitar que el texto final de las instrucciones contenga inconsistencias.

En consecuencia, de conformidad con las atribuciones previstas en el artículo 12 de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado, he tenido a bien dictar las siguientes disposiciones:

Se sustituye el contenido de la disposición séptima de la parte dispositiva de la Orden de 27 de julio de 1995 por la que se establece el modelo de declaración sumaria para el tráfico marítimo, por el texto siguiente:

«Séptima. Rectificaciones:

1. Rectificaciones en datos de la predeclaración o declaración que no estén afectados por una solicitud de destino aduanero u otro tipo de operación.

Dicha solicitud se realizará, bien mediante el modelo que corresponda de los anexos I-D a I-F, cuando se hubiera presentado la predeclaración o declaración en papel, o bien por medios electrónicos si la predeclaración o declaración hubiera sido presentada por este sistema.

2. Rectificaciones en datos de la predeclaración o declaración que estén afectados por una solicitud de destino aduanero u otro tipo de operación.

Dicha solicitud se realizará por duplicado utilizando el modelo que corresponda de los anexos I-D a I-F ante la Aduana. Cuando dicha rectificación sea aceptada por la Aduana, ésta remitirá una copia a la Autoridad Portuaria.»

Se incluye en la Orden citada en la disposición primera la disposición adicional única siguiente:

«Disposición adicional única.

El Director del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria aprobará y publicará las instrucciones necesarias para declarar los puntos referidos a situación aduanera de la mercancía y al tipo y numeración de los documentos de circulación (puntos 3.2.8.1 y 3.2.8.2 del anexo II de la presente Orden).»

Se sustituyen los anexos I y III de la Orden citada en la disposición primera, por un único anexo I que se incluye como anexo 1.o de la presente Orden.

Se modifica el anexo II de la Orden citada en la disposición primera, de la forma en que se establece en el anexo 2.o de esta Orden.

Se suprimen los anexos II-A, II-B, II-C y II-D de la Orden citada en la disposición primera.

La presente Orden entrará en vigor el día 1 de abril de 2002.

Madrid, 18 de diciembre de 2001.

MONTORO ROMERO

Ilmo. Sr. Director de la Agencia Estatal de Administración Tributaria. Madrid.

Modelo de declaración sumaria para el tráfico marítimo

A continuación se incluye el modelo de cada una de las partes que constituyen la declaración sumaria, así como el modelo para solicitar la rectificación o anulación de una declaración ya presentada:

Anexo I-A: Cabecera de la declaración sumaria. Anexo I-B: Detalle de partidas.

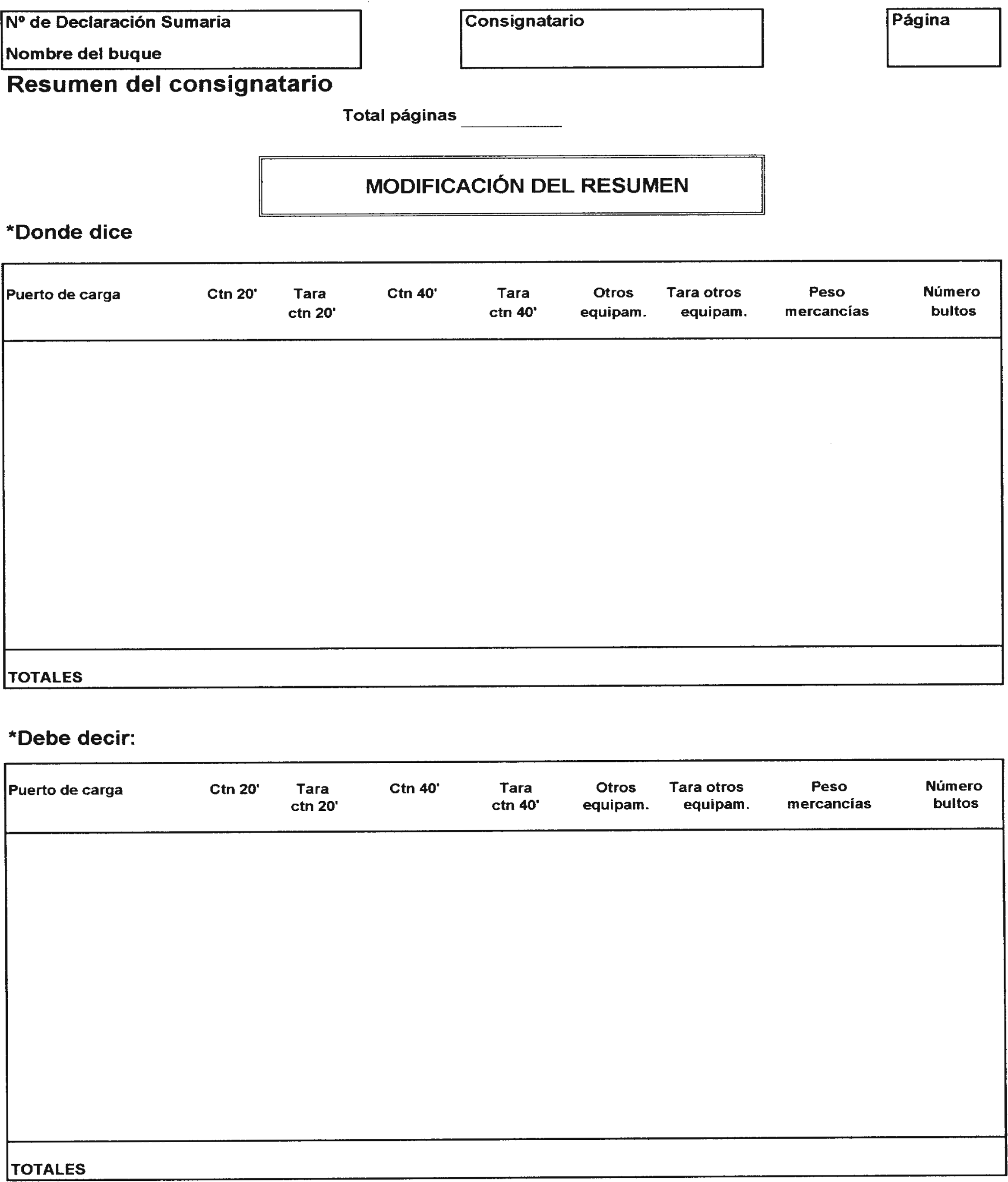

Anexo I-C: Resumen del consignatario.

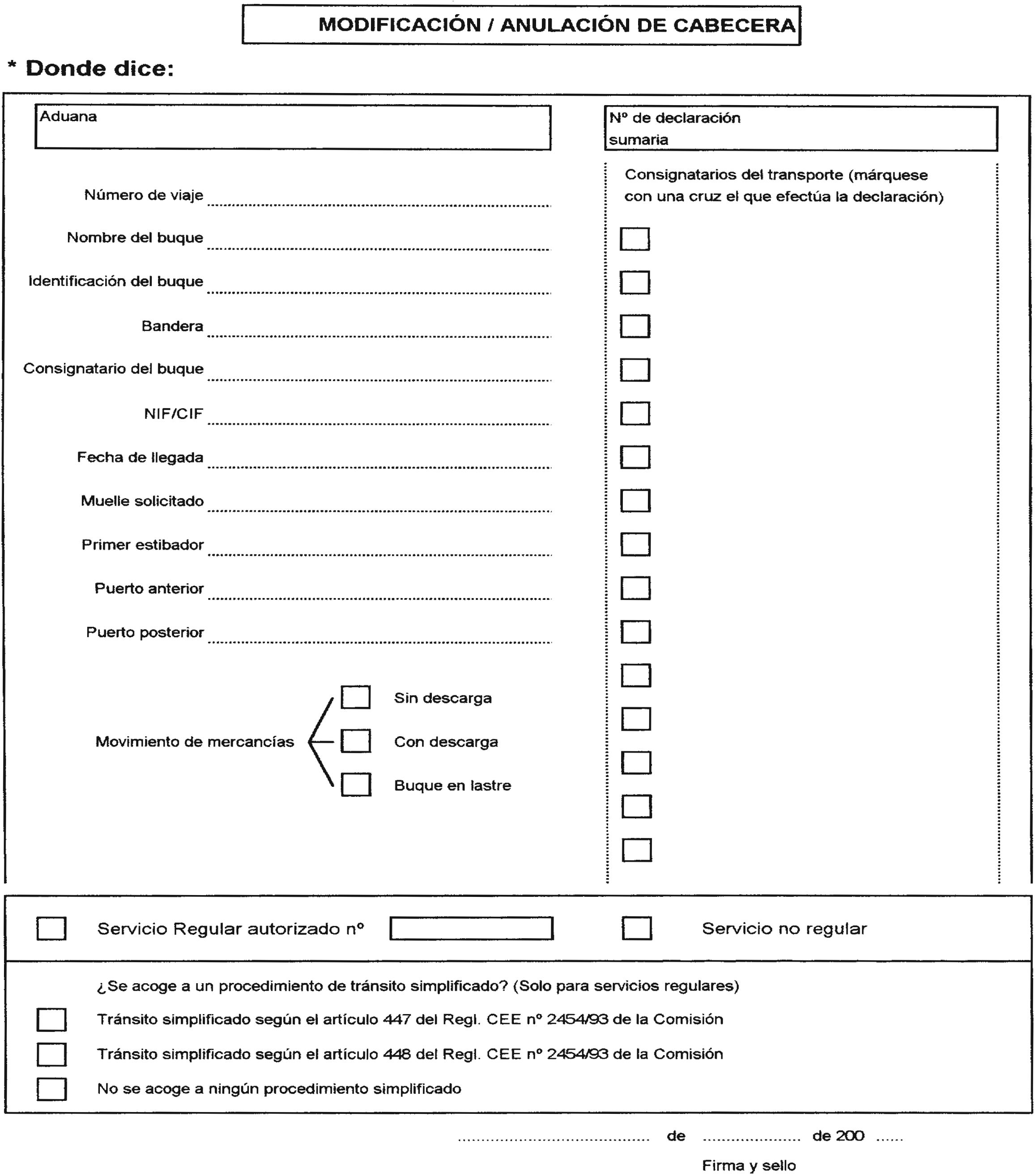

Anexo I-D: Modificación/anulación de cabecera.

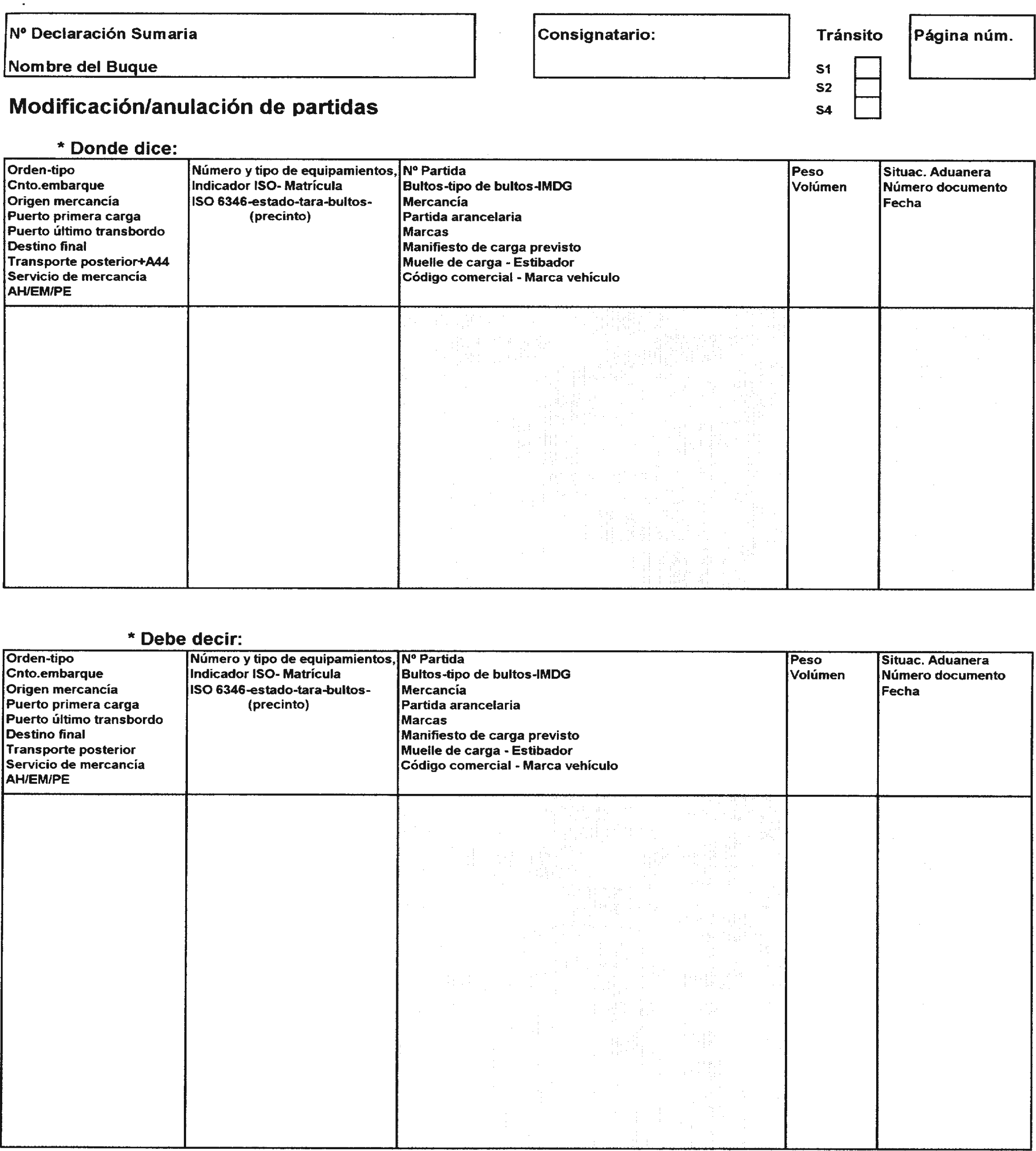

Anexo I-E: Modificación/anulación de partida. Anexo I-F: Modificación del resumen.

Los modelos para solicitar la rectificación se rellenarán consignando:

«Donde dice», los datos ya declarados que se pretenden modificar.

y en:

«Debe decir», los datos corregidos.

En el caso que se pretenda la anulación de la declaración se presentará únicamente la cabecera indicando esta circunstancia y el motivo.

El obligado a declarar o su representante firmará y sellará todas las declaraciones que presente.

ANEXO I-A

Declaración sumaria para el tráfico marítimo

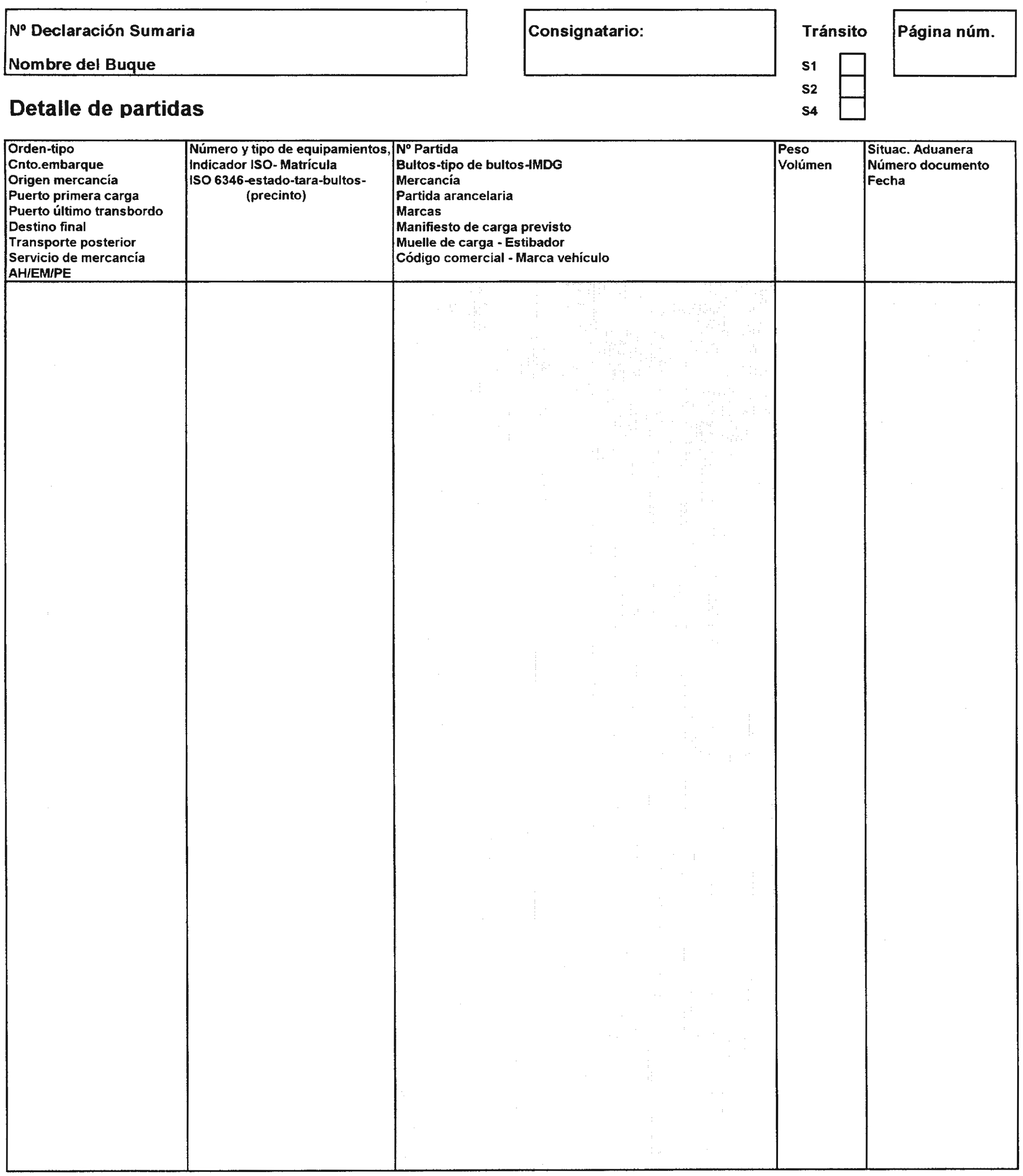

ANEXO I-B

Declaración sumaria para el tráfico marítimo

ANEXO I-C

Declaración sumaria para el tráfico marítimo

ANEXO I-D

Declaración sumaria para el tráfico marítimo

ANEXO I-E

Declaración sumaria para el tráfico marítimo

ANEXO I-F

Declaración sumaria para el tráfico marítimo

ANEXO I-G

Declaración sumaria para el tráfico marítimo

1. Se elimina el último párrafo del punto 2.2 del apartado 2 «Instrucciones preliminares», incluyendo en su lugar el párrafo siguiente:

«En el caso de fletes con cesión de la consignación, el consignatario del buque será el obligado a presentar la cabecera del manifiesto en la que deberá incluir los NIFs de cada uno de los consignatarios del transporte de la carga.»

2.º Se suprime en el punto 3.1.1 «Número de declaración» la referencia al anexo II-A.

3.º Se incluye el siguiente punto entre el 3.1.1 y el 3.1.2.

«3.1.1 bis. Número de viaje.–Información de referencia propia del emisor del documento, generalmente el consignatario.»

4.º Se sustituye el contenido del punto 3.1.3 por el siguiente:

«3.1.3 Código de identificación del buque.–Se consignará el código OMI y, en su defecto, el código de llamada.»

5.º Se suprime en el punto 3.1.4 «Bandera» la referencia al anexo II-B.

6.º Se sustituye el contenido del punto 3.1.8 «Puerto inicial» por el siguiente:

«3.1.8 Primer estibador que realizará la descarga.–Nombre y NIF de la empresa estibadora que se prevé realizará la descarga.»

7.º En los puntos 3.1.9, 3.1.10, 3.2.4.4 y 3.2.4.6, se sustituye la frase «Se utilizará para identificar el mismo la codificación citada en el punto 3.1.8» por la frase siguiente:

«Se utilizará para identificar el mismo, el nombre y código UN/LOCODE compuesto por la nación codificada con dos caracteres según las normas ISO 3166 y el puerto o localidad con tres caracteres.»

8.º Se elimina el último párrafo del punto 3.1.12 «Consignatarios del transporte».

9.º Se incluye el siguiente punto entre el 3.2.1 y el 3.2.2.

«3.2.1 bis. Nombre del buque.–Ver el punto 3.1.2 de las presentes instrucciones.»

10. Se incluye el siguiente punto entre el 3.2.2 y el 3.2.3.

«3.2.2 bis. Procedimiento de tránsito simplificado.–En los supuestos de línea regular y cuando se trate de un consignatario del transporte de la mercancía distinto del que ha presentado la cabecera de la declaración sumaria, indicará si se acoge o no a uno de los procedimientos simplificados de tránsito.»

11. Se sustituye el contenido del punto 3.2.4.5 «Puerto de carga/último transbordo» por el siguiente:

«3.2.4.5 Puerto de primera carga.–Primer puerto donde inició el transporte marítimo la mercancía.

3.2.4.5 bis Último transbordo.–Puerto donde se ha cargado la mercancía en el actual medio de transporte.»

12 Se sustituye el contenido del punto 3.2.4.7 «Transporte posterior» por el siguiente:

«3.2.4.7 Transporte posterior.–Tipo de transporte que está previsto utilizar para la salida del puerto de la mercancía descargada, según los siguientes códigos:

1. Transporte marítimo.

2. Transporte terrestre por carretera.

3. Transbordo de buque a buque.

4. Tránsito internacional contenedores terrestres (TIC 100 por 100).

5. Tránsito internacional contenedores marítimos (TIC 100 por 100).

6. Transporte terrestre por ferrocarril.

En el caso de que el transporte posterior previsto sea marítimo (claves 1, 3 y 5), se deberá indicar, en la tercera columna, el número del manifiesto de carga de salida de la mercancía (ver punto 3.2.6.9).»

13. Se incluyen los siguientes puntos a continuación del punto 3.2.4.7:

«3.2.4.8 Servicio de mercancía.–Debe incluirse el código asignado por la Autoridad Portuaria a dicho servicio cuando se trate de un servicio marítimo asociado a una compañía naviera que, con una periodicidad predeterminada, se realiza entre un puerto dependiente de esa Autoridad Portuaria y uno o varios puertos de destino, o entre uno o varios puertos de origen y un puerto de la dependiente de la Autoridad Portuaria.

3.2.4.9 AH/EM/PE.–Deberá indicarse, utilizando estas mismas siglas, si se trata de una carga de ayuda humanitaria, efectos militares o pertrechos y avituallamiento.»

14. El actual punto 3.2.5.1 pasa a ser el 3.2.5.1 bis, y se añade como punto 3.2.5.1 el texto siguiente:

«3.2.5.1 Número.–Se indicará el número de equipamientos vacíos en caso de que los haya, cuando se trate de un conocimiento tipo T (ver punto 3.2.4.2).»

15. Se incluye el siguiente punto a continuación del punto 3.2.5.1 bis:

«3.2.5.1 ter. ISO.–Cuando la matricula del contenedor se ajuste a la norma ISO 6346, se incluirá el valor «ISO»».

16. Se incluyen los siguientes puntos a continuación del punto 3.2.6.7:

«3.2.6.8 Muelle previsto de descarga.–Únicamente deberá incluirse cuando sea diferente del indicado en la cabecera de la declaración (punto 3.1.7).

3.2.6.9 Estibador.–Deberá indicarse el nombre y NIF de la empresa estibadora del terminal de carga e instalación especial en el caso de que se utilice.

3.2.6.10 Manifiesto de carga previsto.–Cuando el código de transporte posterior consignado sea marítimo (ver punto 3.2.4.7) se indicará el número de manifiesto de carga correspondiente al buque en el que se prevé se cargará la mercancía.

3.2.6.11 Código comercial.–Código que proporcionará la Autoridad Portuaria a cada consignatario cuando exista un acuerdo comercial establecido para esa mercancía.

3.2.6.11 Marca vehículo.–Se indicará, mediante la codificación prevista por la Autoridad Portuaria, la marca de los vehículos cuando sea ésta la mercancía que se declara.»

17 Se sustituyen los puntos 3.2.8.1 y 3.2.8.2 por los siguientes:

«3.2.8.1 Situación aduanera.–Se indicará la clave correspondiente de acuerdo con las instrucciones publicadas por el Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de la Administración Tributaria.

3.2.8.2 Documento.–En el caso de que la clave de situación aduanera implique un documento de circulación, se consignará el tipo y número del mismo siguiendo las instrucciones publicadas por el Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de la Administración Tributaria.»

18. Se incluye el siguiente punto a continuación del punto 3.3.1:

«3.3.1 bis. Nombre del buque.–Ver el punto 3.1.2 de las presentes instrucciones.»

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid