Agencia Estatal Boletín Oficial del Estado

La Ley 46/2002, de 18 de diciembre, de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y por la que se modifican las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes («Boletín Oficial del Estado» del 19), ha introducido, con vigencia a partir de 1 de enero de 2003 y para los períodos impositivos que se inicien a partir de dicha fecha, determinadas modificaciones en la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10). Dichas modificaciones, sin embargo, no resultan aplicables al impuesto devengado por el período impositivo correspondiente al año 2002 que constituye el marco de referencia temporal de la presente Orden. En consecuencia, las remisiones legales y reglamentarias contenidas en esta Orden se realizan a la normativa reguladora del Impuesto vigente hasta 31 de diciembre de 2002.

Desde esta perspectiva temporal, el artículo 79, apartados 1 y 4 de la Ley 40/1998 establece a cargo de los contribuyentes la obligación de presentar y suscribir declaración por este impuesto, con los límites y condiciones que reglamentariamente se establezcan. No obstante, en los apartados 2 y 3 se excluye de la obligación de declarar a los contribuyentes cuyas rentas no superen las cuantías brutas anuales que, en función del origen o fuente de las rentas, se señalan en dichos apartados. El Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado en el artículo único del Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9), al desarrollar la obligación de declarar en el artículo 59, establece las condiciones y límites para la exclusión de la obligación de declarar de los contribuyentes que obtengan rentas inmobiliarias imputadas a que se refiere el artículo 71 de la Ley del Impuesto o que tengan derecho a deducción por inversión en vivienda, por doble imposición internacional o que realicen aportaciones a Planes de Pensiones o Mutualidades de Previsión Social que reduzcan la base imponible.

Por lo que atañe a los contribuyentes obligados a declarar, el artículo 80 de la Ley del Impuesto dispone en su apartado 1 que éstos, al tiempo de presentar su declaración, deberán determinar la deuda tributaria correspondiente e ingresarla en el lugar, forma y plazos determinados por el Ministro de Economía y Hacienda, estableciendo, además, en su apartado 2 que el ingreso del importe resultante de la autoliquidación se podrá fraccionar en la forma que reglamentariamente se determine. A estos efectos, el apartado 2 del artículo 60 del Reglamento del Impuesto establece que el ingreso del importe resultante de la autoliquidación se podrá fraccionar, sin interés ni recargo alguno, en dos partes: la primera, del 60 por 100 de su importe, en el momento de presentar la declaración, y la segunda del 40 por 100 restante, en el plazo que determine el Ministro de Hacienda, siendo necesario, para disfrutar de este beneficio, que la declaración se presente dentro del plazo establecido y que ésta no sea una declaración-liquidación complementaria. Completa la regulación de esta materia el apartado 6 del artículo 80 de la Ley del Impuesto en el que se establece el procedimiento de solicitud de suspensión del ingreso de la deuda tributaria, sin intereses de demora, realizada por el contribuyente casado y no separado legalmente con cargo a la devolución resultante de su cónyuge.

La regulación de la obligación de declarar se cierra finalmente con los apartados 5 y 6 del artículo 79 de la Ley del Impuesto y el apartado 5 del artículo 59 del

Reglamento en los que se dispone que la declaración se efectuará en la forma, plazos e impresos que establezca el Ministro Hacienda, quien podrá aprobar la utilización de modalidades simplificadas o especiales de declaración y determinar los lugares de presentación de las mismas, los documentos y justificantes que deben acompañarlas, así como los supuestos y condiciones para la presentación telemática de las declaraciones.

Por lo que se refiere a la declaración correspondiente al ejercicio 2002, debe destacarse que la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), ha dado nueva redacción a los números 5.o y 6.o y ha introducido un nuevo número 7.o en el apartado 1 del artículo 46 de la Ley del Impuesto, estableciendo dos límites máximos e independientes de reducción por aportaciones directas y por contribuciones empresariales imputadas de 7.212,15 euros anuales. Ambos límites se incrementan para contribuyentes mayores de cincuenta y dos años. La aplicación de estas reducciones no podrá dar lugar a una base liquidable general negativa. Asimismo, se eleva a 22.838,46 euros el límite de aportaciones anuales máximas a planes de pensiones y mutualidades de previsión social constituidos a favor de personas con minusvalía.

En relación con los aspectos autonómicos del Impuesto sobre la Renta de las Personas Físicas, cabe señalar que desde el 1 de enero de 2002, fecha de entrada en vigor del nuevo sistema de financiación de las Comunidades Autónomas, la cesión parcial del Impuesto tiene como límite máximo el 33 por 100 de la recaudación del impuesto correspondiente a los contribuyentes que residan en el territorio de cada Comunidad Autónoma, de acuerdo con lo establecido en los artículos 10 y 11 de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, según la redacción dada a los mismos por la Ley Orgánica 7/2001, de 27 de diciembre («B.O.E.» del 31).

La puesta en marcha del nuevo sistema de cesión del Impuesto sobre la Renta de las Personas Físicas se llevó a cabo mediante la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía («B.O.E.» del 31). Esta Ley cumple, entre otros, con el doble objetivo de adaptar la normativa legal del Impuesto al nuevo porcentaje de participación de las Comunidades Autónomas y de establecer el alcance de las competencias normativas de las Comunidades Autónomas en el Impuesto. Por lo que se refiere al primero de dichos objetivos, las modificaciones operadas en la Ley 40/1998 se concretan en los siguientes puntos: aprobación en los artículos 50 y 61, respectivamente, de las escalas del Impuesto, general y autonómica o complementaria, aplicables a la base liquidable general; establecimiento de los tipos de gravamen especiales aplicables sobre la base liquidable especial para determinar el gravamen estatal y autonómico en los artículos 53 y 63, respectivamente; y desagregación de la deducción por inversión en vivienda habitual en dos tramos, uno estatal regulado en el artículo 55.1 y otro autonómico o complementario, regulado en el artículo 64 bis. La determinación de las competencias normativas de las Comunidades Autónomas en el Impuesto se aborda en el artículo 38 de Ley 21/2001, conforme al cual y con las especificaciones contenidas en el mismo, éstas pueden asumir competencias normativas sobre: la escala autonómica aplicable a la base liquidable general; deducciones por circunstancias personales y familiares, por inversiones no empresariales y por aplicación de renta, y sobre el tramo autonómico de la deducción por inversión en vivienda

habitual para aumentar o disminuir los porcentajes de deducción a que se refiere el artículo 64 bis 2 de la Ley del Impuesto, con el límite máximo de hasta un 50 por 100.

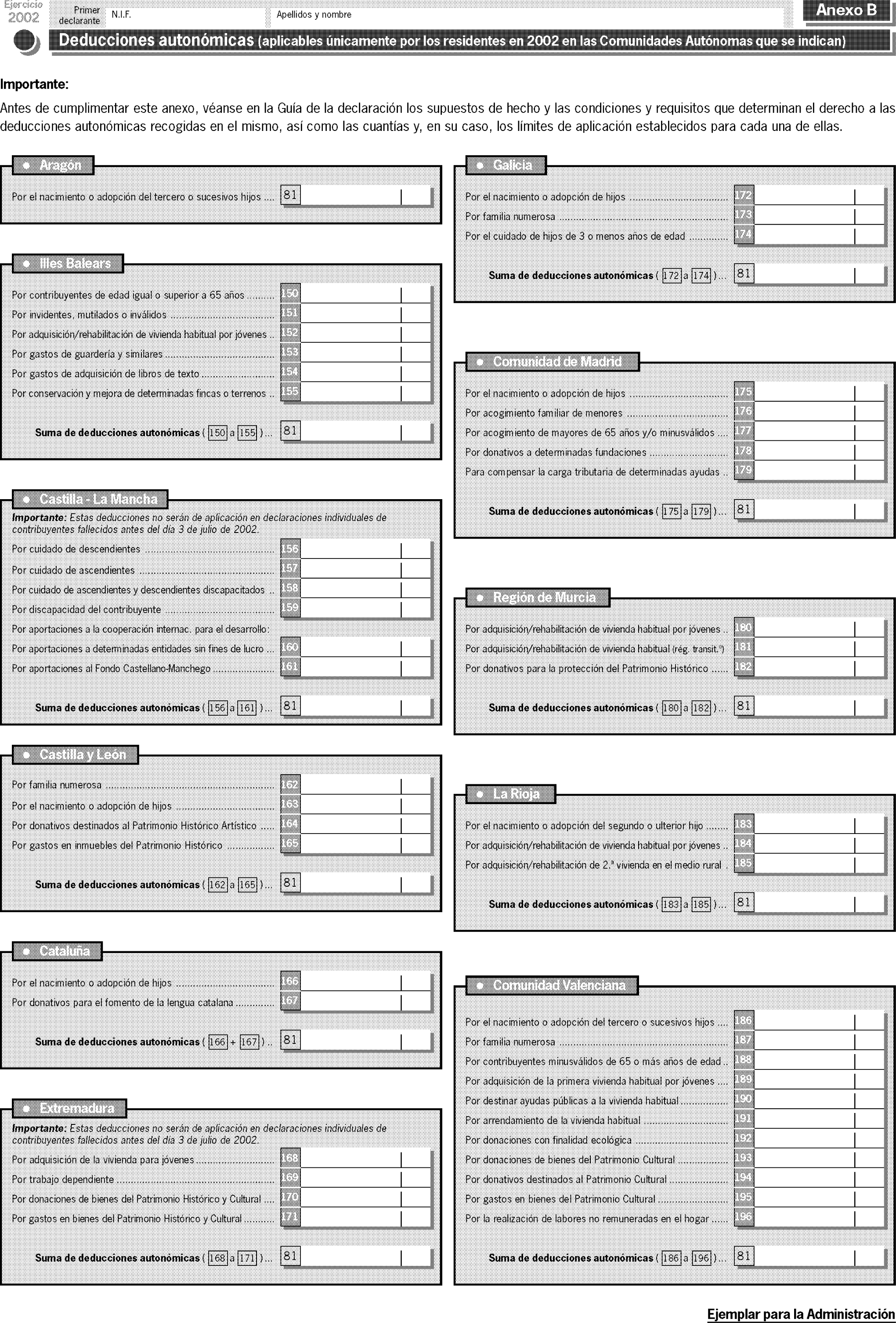

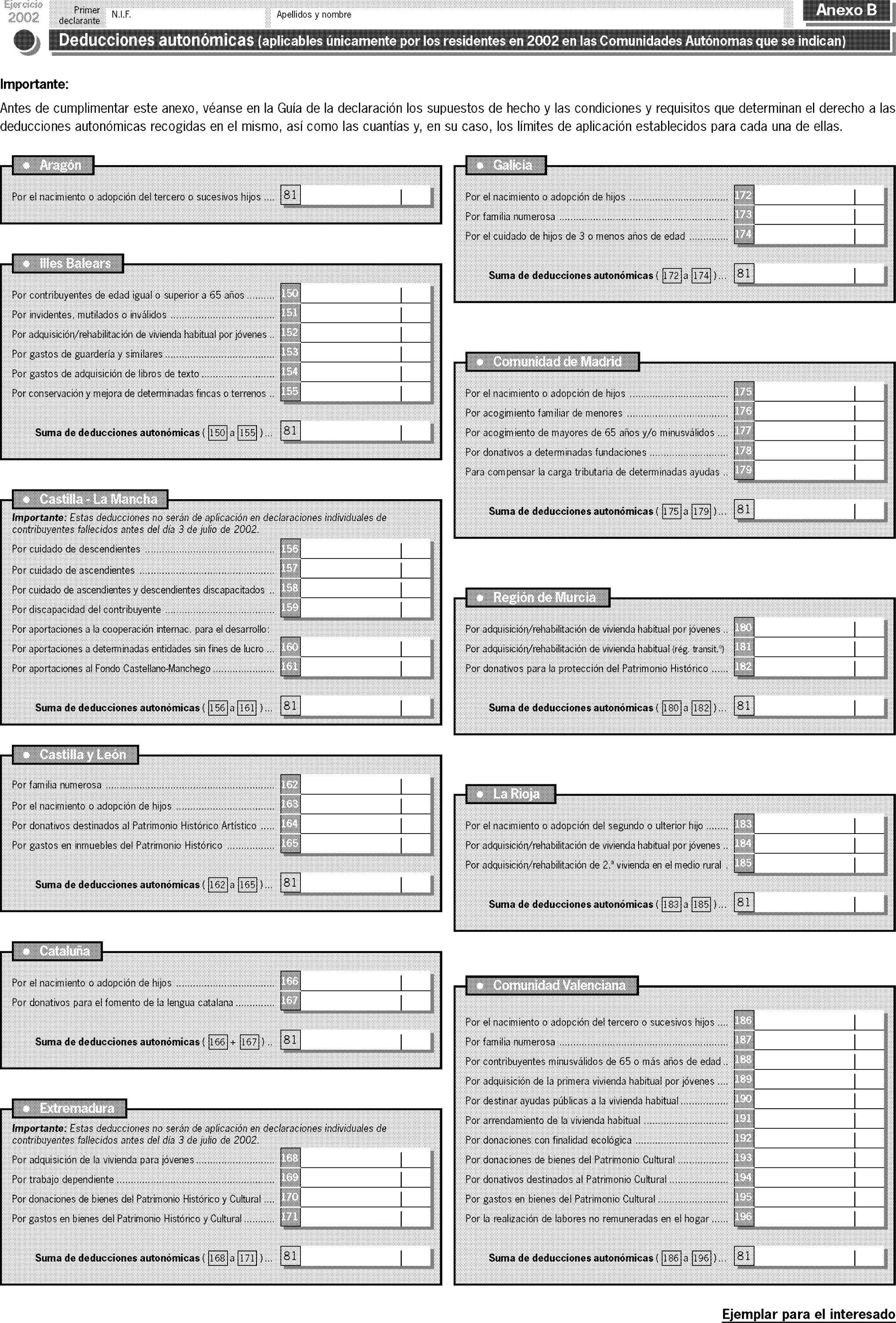

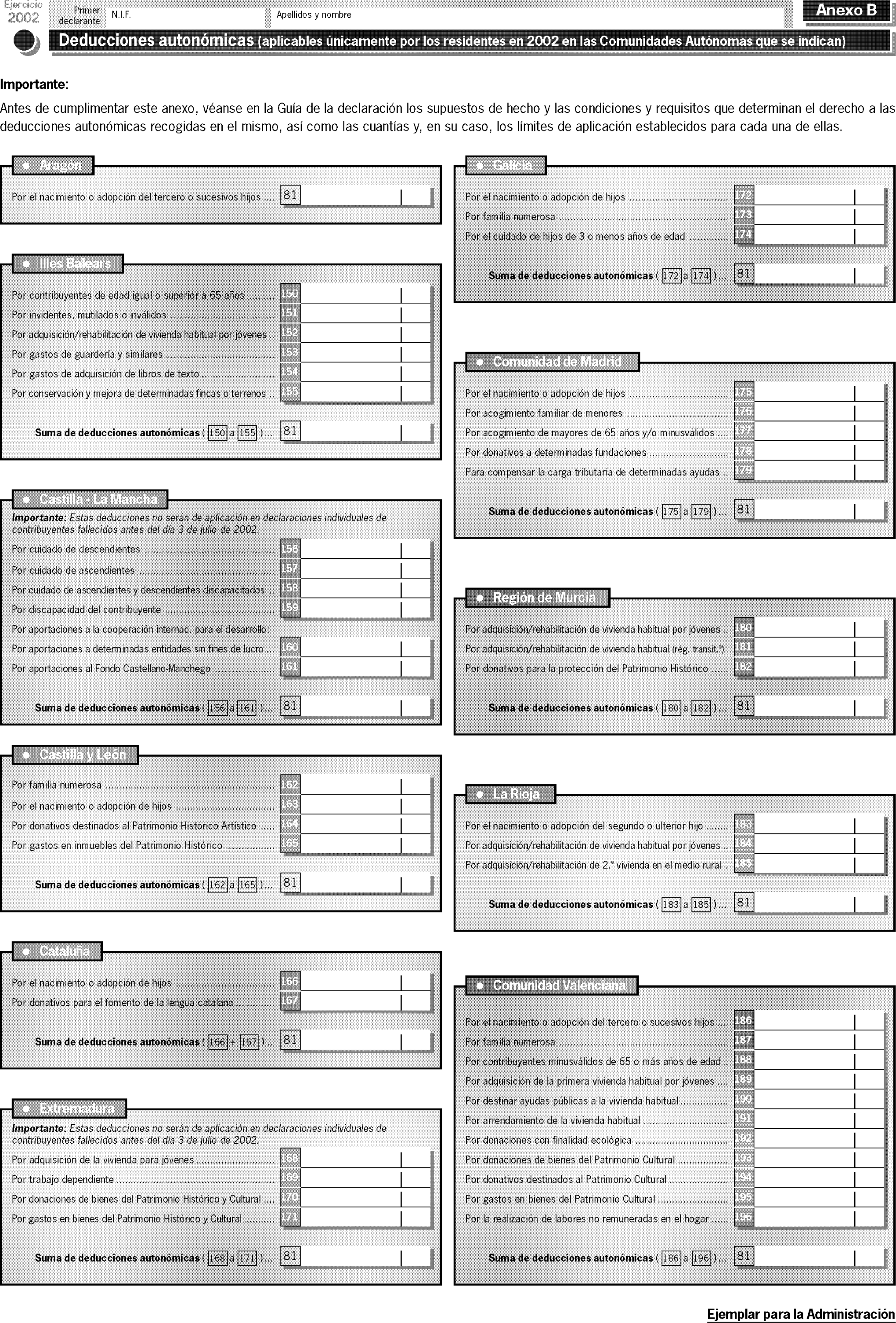

Las Comunidades Autónomas que en el ejercicio de sus competencias normativas han aprobado deducciones autonómicas aplicables en la declaración correspondiente al ejercicio 2002 por los residentes en sus respectivos territorios en dicho ejercicio son las siguientes:

Comunidad Autónoma de Aragón. Ley 26/2001, de 28 de diciembre, de Medidas Tributarias y Administrativas, («B.O.A.» del 31 y «Boletín Oficial del Estado» de 23 de enero de 2002).

Comunidad Autónoma de Illes Balears. Ley 9/1997, de 22 de diciembre, de diversas Medidas Tributarias y Administrativas, («B.O.C.A.I.B.» del 30 y «Boletín Oficial del Estado» de 17 de abril de 1998); Ley 6/1999, de 3 de abril, de Directrices de Ordenación Territorial de las Illes Balears y de Medidas Tributarias («B.O.C.A.I.B.» del 17 y «Boletín Oficial del Estado» de 25 de mayo); Ley 12/1999, de 23 de diciembre, de Medidas Tributarias, Administrativas y de Función Pública y Económicas, («B.O.C.A.I.B.» del 30 y «Boletín Oficial del Estado» de 18 de enero de 2000) y Ley 20/2001, de 21 de diciembre, de medidas tributarias, administrativas y de función pública («B.O.C.A.I.B.» del 31 y «Boletín Oficial del Estado» de 16 de enero de 2002).

Comunidad Autónoma de Castilla-La Mancha. Ley 21/2002, de 14 de noviembre, de Medidas Fiscales de apoyo a la familia y a determinados sectores económicos y de gestión tributaria (D.O.C.M. del 25 y «Boletín Oficial del Estado» de 17 de diciembre).

Comunidad Autónoma de Castilla y León. Ley 14/2001, de 28 de diciembre, de Medidas Económicas, Fiscales y Administrativas, («B.O.C. y L.» del 31 y «Boletín Oficial del Estado» de 18 de enero de 2002).

Comunidad Autónoma de Cataluña. Ley 21/2001, de 28 de diciembre, de Medidas Fiscales y Administrativas (D.O.G.C. del 31 y «Boletín Oficial del Estado» del 25 de enero de 2002).

Comunidad Autónoma de Extremadura. Ley 8/2002, de 14 de noviembre, de Reforma Fiscal de la Comunidad Autónoma de Extremadura (D.O.E. de 16 de diciembre y «Boletín Oficial del Estado» de 23 de enero).

Comunidad Autónoma de Galicia. Ley 5/2000, de 28 de diciembre, de Medidas Fiscales y de Régimen Presupuestario y Administrativo (D.O.G. del 29 y «Boletín Oficial del Estado» de 18 de enero de 2001) y Ley 3/2002, de 29 de abril, de Medidas de Régimen Fiscal y Administrativo (D.O.G. del 2 de mayo y «Boletín Oficial del Estado» de 7 de junio).

Comunidad de Madrid. Ley 14/2001, de 26 de diciembre, de Medidas Fiscales y Administrativas, («B.O.C.M.» del 28 y «Boletín Oficial del Estado» de 5 de marzo de 2002) y Ley 13/2002, de 20 de diciembre, de Medidas Fiscales y Administrativas («B.O.C.M.» del 23 y «Boletín Oficial del Estado» de 5 de marzo de 2003).

Comunidad Autónoma de la Región de Murcia. Ley 7/2001, de 20 de diciembre, de Medidas Fiscales en Materia de Tributos Cedidos y Tasas Regionales («B.O.R.M.» del 31), por la que se prorrogan para 2002 las deducciones aprobadas por la Ley 7/2000, de 29 de diciembre, de Medidas Tributarias y en Materia de Juego, Apuestas y Función Pública («B.O.R.M.» del 30).

Comunidad Autónoma de La Rioja. Ley 7/2001, de 14 de diciembre, de Medidas Fiscales y Administrativas, («B.O.R.» del 25 y «Boletín Oficial del Estado» del 11 de enero de 2002).

Comunidad Valenciana. Ley 13/1997, de 23 de diciembre, por la que se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes Tributos cedidos (D.O.G.V. del 31 y «Boletín Oficial del Estado» de 7 de abril de 1998); Ley 9/2001, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera y de Organización de la Generalitat Valenciana (D.O.G.V. del 31 y «Boletín Oficial del Estado» del 7 de febrero de 2002).

En relación con la escala autonómica del Impuesto, debe indicarse que ninguna Comunidad Autónoma ha aprobado para el ejercicio 2002 dicha escala, por lo que todos los contribuyentes, con independencia del lugar de su residencia habitual en dicho ejercicio, deberán aplicar la escala complementaria contenida en el artículo 61 de la Ley del Impuesto. Asimismo, dado que ninguna Comunidad Autónoma ha aumentado o disminuido los porcentajes de deducción por inversión en vivienda habitual en el tramo autonómico, todos los contribuyentes con derecho a esta deducción aplicarán los porcentajes complementarios incluidos a estos efectos en el artículo 64 bis 2 de la Ley del Impuesto.

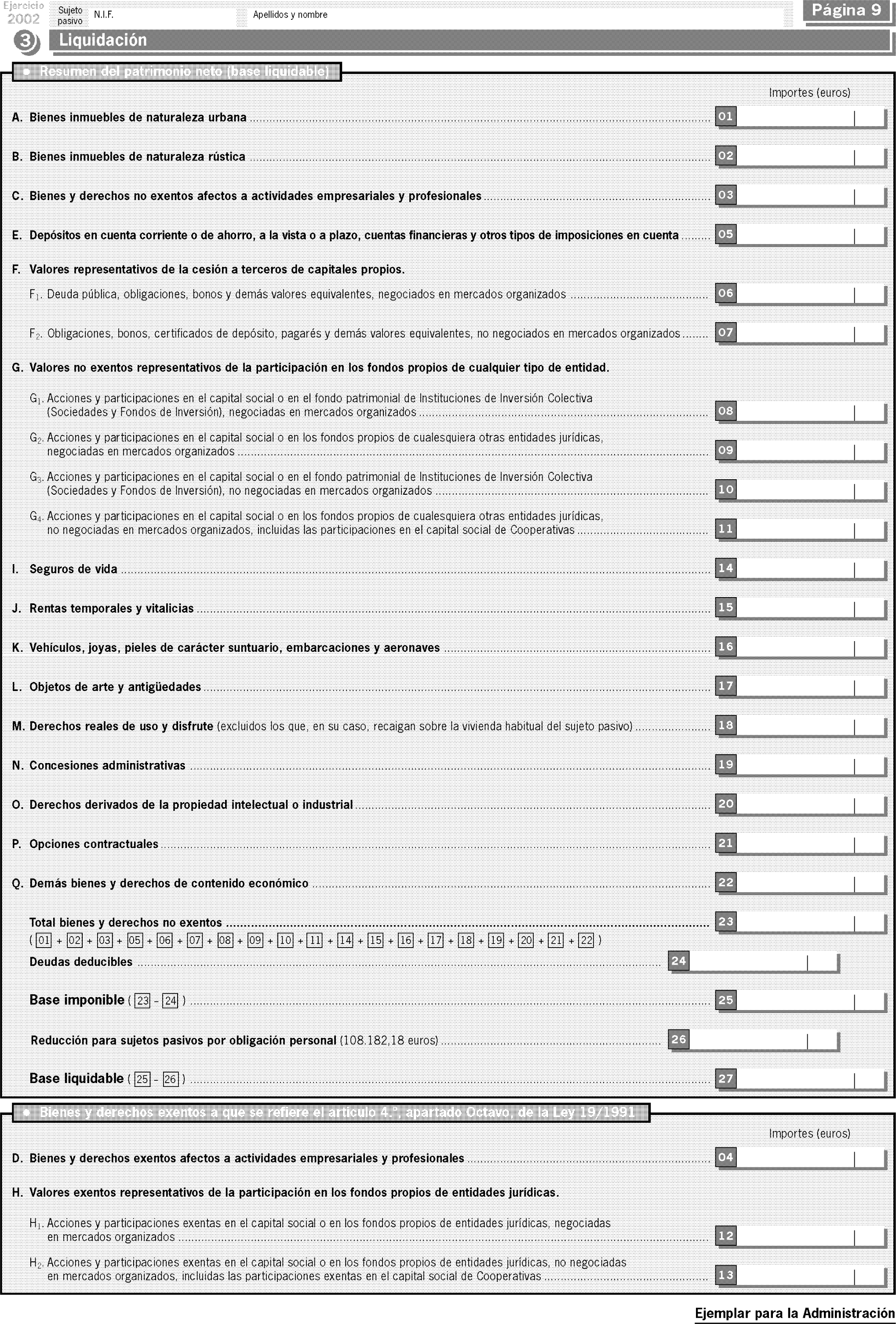

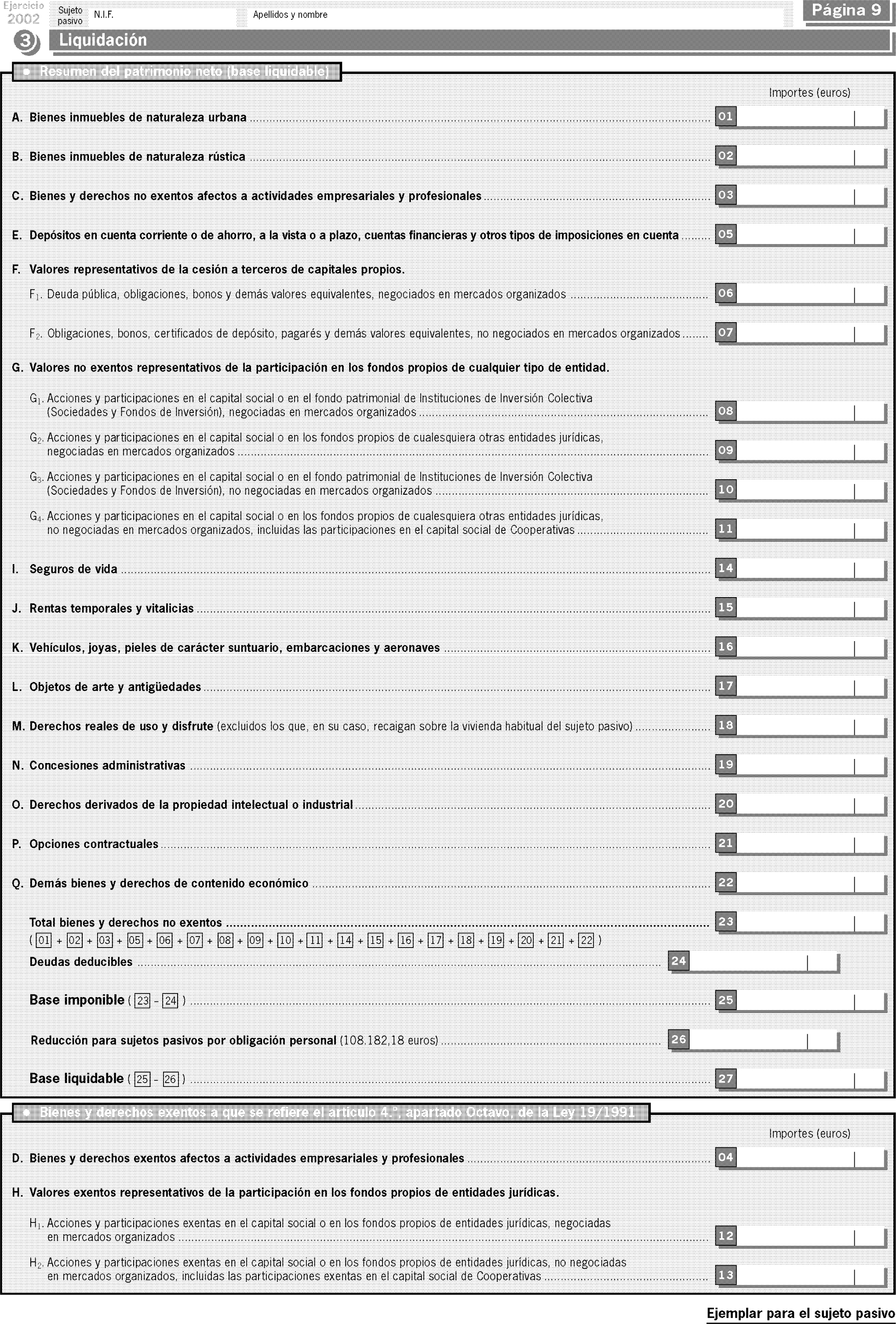

Por lo que se refiere al Impuesto sobre el Patrimonio, la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio («B.O.E.» del 7), especifica en su artículo 37 las personas que deben presentar declaración por este Impuesto tanto en el supuesto de obligación personal como en el de obligación real. Asimismo, el artículo 38 dispone que la declaración se efectuará en la forma, plazos e impresos que establezca el Ministro de Economía y Hacienda quien podrá, de igual forma, determinar los lugares de presentación de la misma.

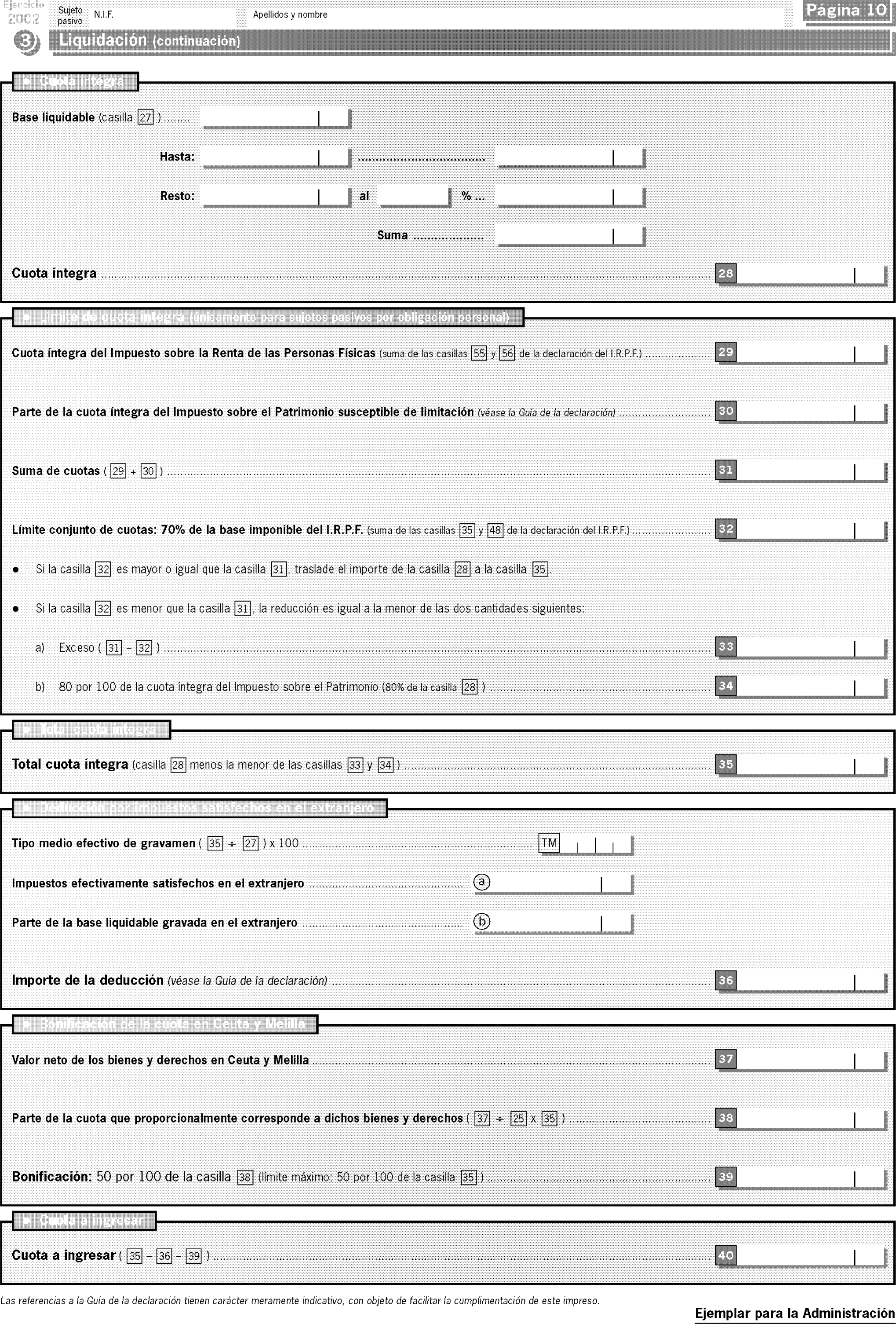

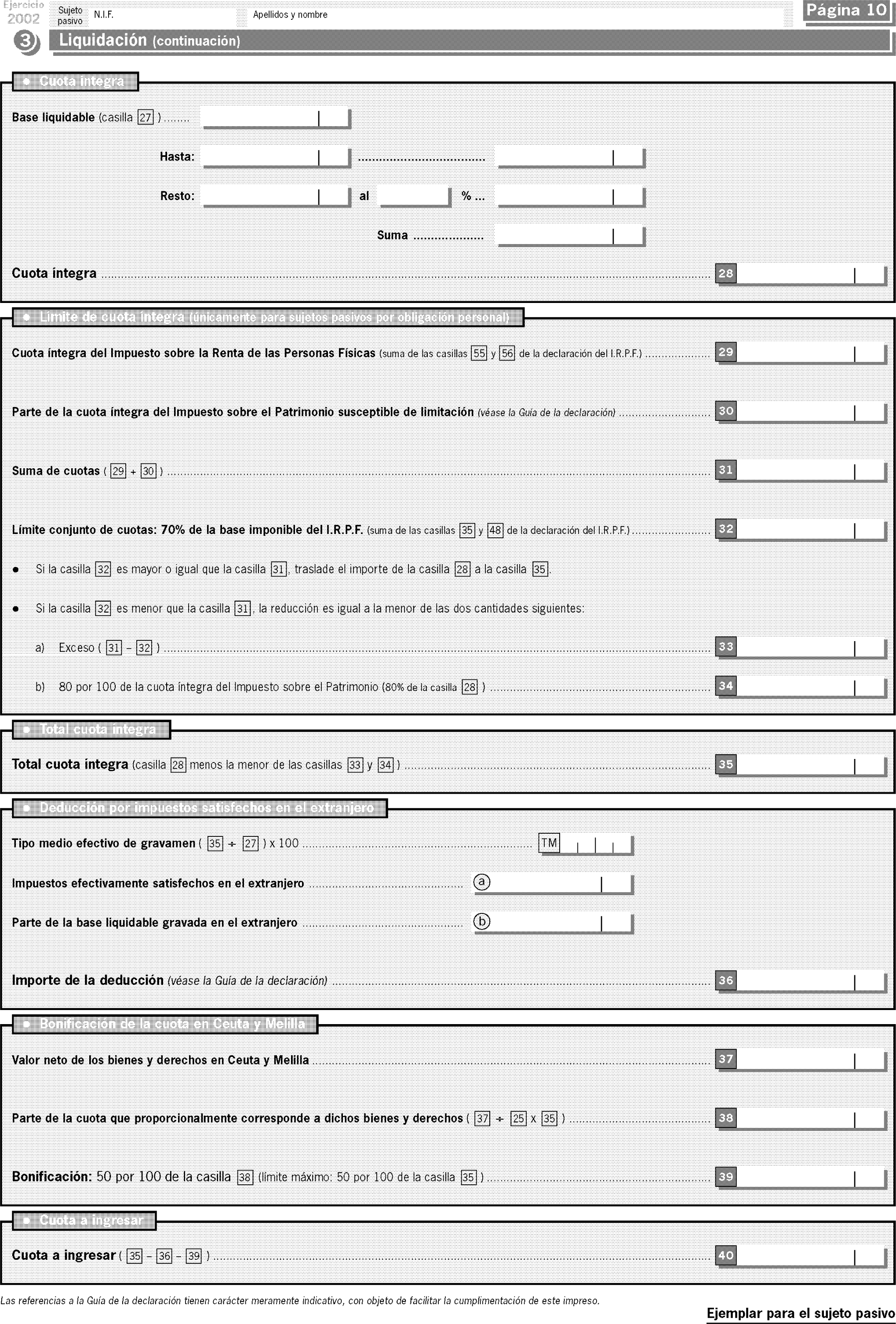

El alcance de las competencias normativas de las Comunidades Autónomas en este Impuesto, cuyo rendimiento está en su totalidad cedido a las mismas, se establece en el artículo 39 de la precitada Ley 21/2001. Conforme al contenido de este artículo, las Comunidades Autónomas pueden asumir competencias normativas sobre el mínimo exento, sobre el tipo de gravamen y sobre deducciones y bonificaciones sobre la cuota que no podrán suponer una modificación de las reguladas en la normativa estatal. No obstante, dado que ninguna Comunidad Autónoma ha aprobado para el ejercicio 2002 deducciones o bonificaciones de la cuota, ni modificado los importes del mínimo exento y la escala de gravamen establecidos por la Ley del Impuesto, todos los contribuyentes deberán aplicar como importe del mínimo exento la cifra de 108.182,18 euros contenida en el artículo 28.2, la escala establecida en el artículo 30.2 y las deducciones y bonificaciones incluidas en los artículos 32 y 33, en la redacción dada a los comentados artículos por la Ley 21/2001.

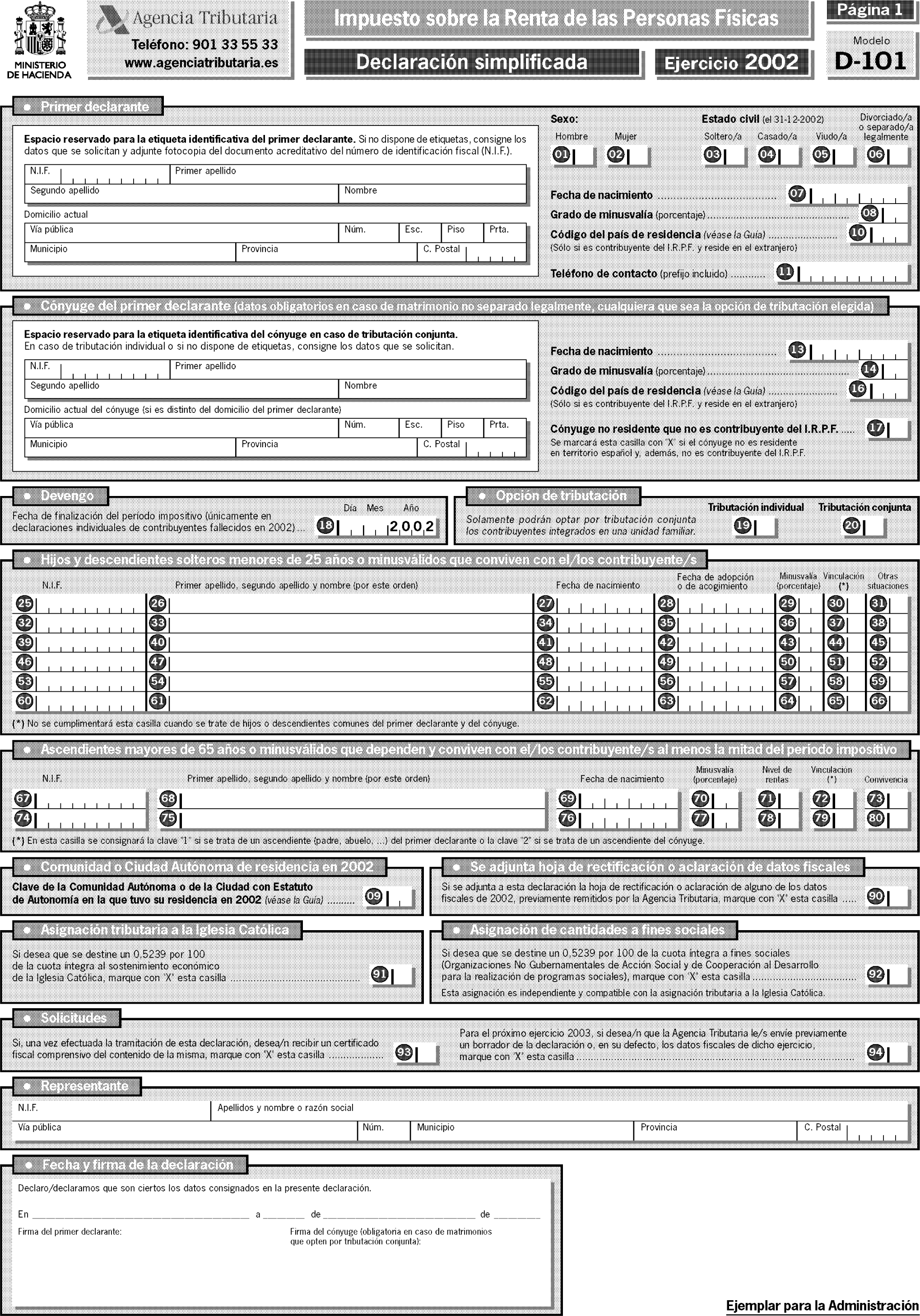

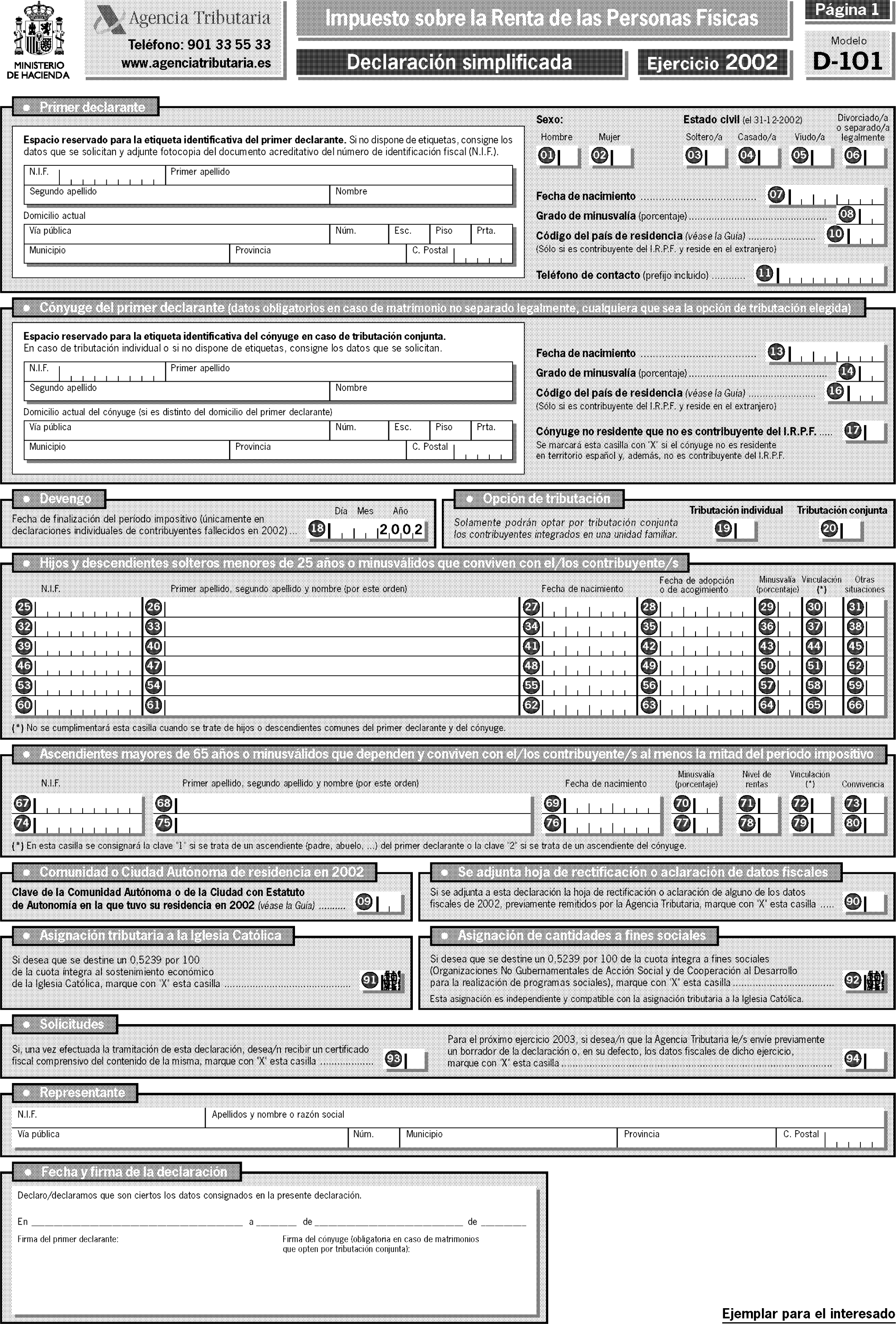

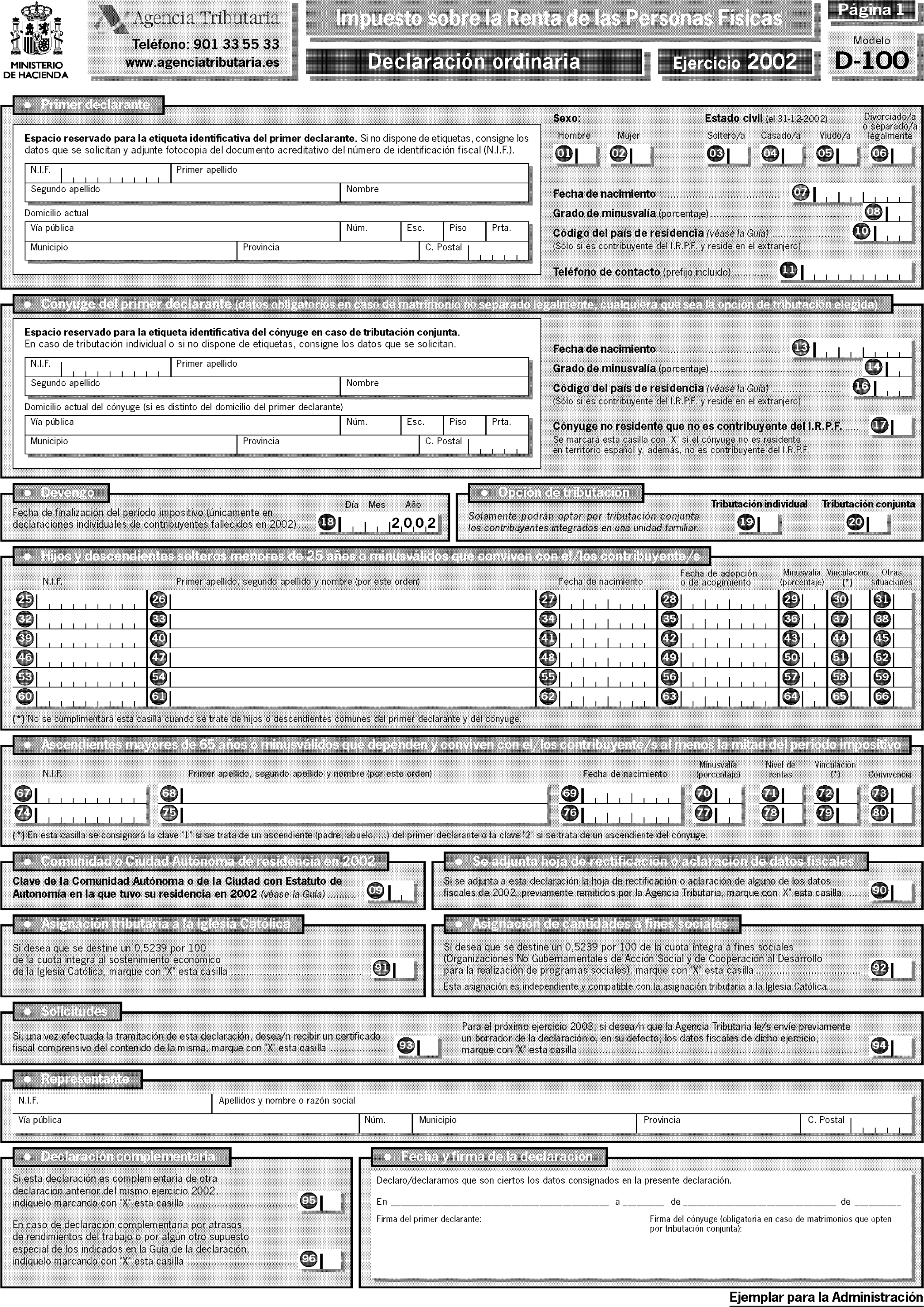

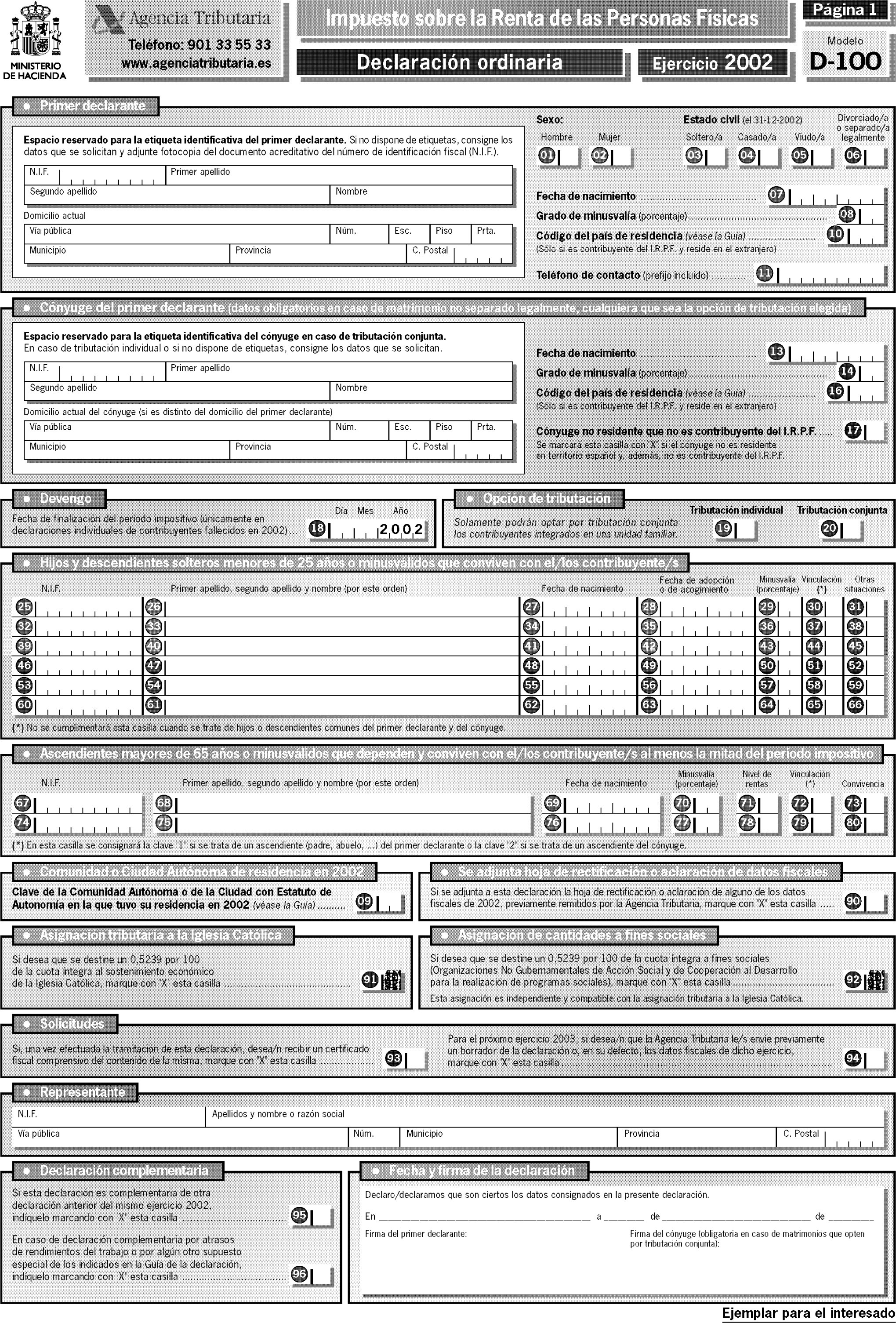

Debe, pues, procederse a la aprobación de los modelos de declaración que deben utilizar los contribuyentes obligados a declarar por el ejercicio 2002. A este respecto, el artículo 38.5 de la Ley 21/2001 dispone que los modelos de declaración por el Impuesto sobre la Renta de las Personas Físicas serán únicos, si bien en ellos deberán figurar debidamente diferenciados los aspectos autonómicos. En cumplimiento de este mandato legal, en la presente Orden se procede a la aprobación de modelos de declaración únicos que podrán utilizar todos los contribuyentes, cualquiera que sea la Comunidad Autónoma en la que hayan tenido su residencia en el ejercicio 2002 y en los que los aspectos autonómicos figuran debidamente diferenciados. En este sentido, la experiencia gestora de las últimas campañas aconseja mantener, tanto los dos modelos de autoliquidación que se han venido utilizando en los anteriores ejercicios: el general u ordinario, aplicable, con carácter general, a todos los contribuyentes y el simplificado, que podrán utilizar los contribuyentes cuyas rentas, con independencia de su cuantía, provengan exclusivamente de las fuentes que se relacionan en la presente Orden, como el procedimiento de presentación de las declaraciones, incluida la vía telemática.

No obstante, con objeto de conseguir una mayor eficacia y de facilitar a los contribuyentes la presentación de sus declaraciones sin merma de las garantías exigibles en el cumplimiento de esta obligación tributaria, en la presente campaña no será necesario adherir las etiquetas identificativas en los modelos de declaración que se generen informáticamente mediante la utilización del módulo de impresión desarrollado por la Agencia Estatal de Administración Tributaria. Con este mismo propósito, en la presente campaña las declaraciones efectuadas a través de los servicios de ayuda prestados en las oficinas de la Agencia Estatal de Administración Tributaria, cuyos resultados sean a devolver o negativo, es decir, sin ingreso, podrán presentarse de forma inmediata en el mismo acto de su confección a través de la intranet de la mencionada Agencia. A tal efecto, una vez confeccionada la declaración, se entregarán al contribuyente impresos los ejemplares para el interesado de su declaración, así como una hoja resumen de la declaración que contendrá los datos mínimos que se especifican en esta Orden y que servirá como ejemplar para la Administración de dicha declaración. La entrega en las mencionadas oficinas de la hoja resumen, debidamente firmada por el contribuyente, tendrá la consideración de presentación de la declaración a todos los efectos.

Asimismo, la Agencia Estatal de Administración Tributaria podrá remitir a los contribuyentes sus datos fiscales en formato de declaración-liquidación junto con una hoja resumen de la declaración y del documento de ingreso o devolución. En estos casos, siempre que el contenido de los citados documentos refleje la situación tributaria del contribuyente a efectos del Impuesto sobre la Renta de la Personas Físicas, la hoja resumen de la declaración-documento de ingreso o devolución, debidamente suscrita por el contribuyente, será válida y tendrá la consideración de declaración a efectos de su presentación.

Finalmente, la aprobación del Real Decreto 1377/2002, de 20 de diciembre («Boletín Oficial del Estado» del 21) por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, tiene su incidencia también en el ámbito del Impuesto sobre el Patrimonio, ya que en base al mismo se posibilita en esta Orden la presentación de declaraciones por este Impuesto en nombre de terceros.

Por todo ello, haciendo uso de las autorizaciones a que se ha hecho anteriormente referencia, y de acuerdo con lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda, a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, dispongo:

1. De acuerdo con lo dispuesto en el artículo 79 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, y en el artículo 59 del Reglamento del Impuesto, aprobado por Real Decreto 214/1999, de 5 de febrero, los contribuyentes estarán obligados a presentar y suscribir declaración por este Impuesto, con los límites y condiciones establecidos en dichos artículos.

2. No obstante, no tendrán que declarar los contribuyentes que obtengan rentas procedentes exclusivamente de las siguientes fuentes, en tributación individual o conjunta:

a) Rendimientos del trabajo, con el límite de 21.035,42 euros brutos anuales.

b) Rendimientos del capital mobiliario y ganancias patrimoniales sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.502,53 euros brutos anuales.

c) Rentas inmobiliarias imputadas a que se refiere el artículo 71 de la Ley del Impuesto con el límite de 300,51 euros anuales, siempre que dichas rentas procedan de un único inmueble.

d) Rendimientos de capital mobiliario no sujetos a retención derivados de Letras del Tesoro y subvenciones para la adquisición de viviendas de protección oficial o de precio tasado, con el límite conjunto de 601,01 euros brutos anuales.

No tendrán que declarar los contribuyentes que obtengan exclusivamente rendimientos del trabajo, de capital, o de actividades profesionales, así como ganancias patrimoniales, con el límite conjunto de 601,01 euros brutos anuales.

3. El límite a que se refiere la letra a) del apartado 2 anterior será de 7.813,16 euros brutos anuales para los contribuyentes que perciban rendimientos del trabajo en los siguientes supuestos:

a) Cuando procedan de más de un pagador. No obstante, aunque los rendimientos del trabajo procedan de más de un pagador, si la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no superan en su conjunto la cantidad de 601,01 euros brutos anuales el límite será de 21.035,42 euros brutos anuales.

b) Cuando se perciban pensiones compensatorias del cónyuge o anualidades por alimentos diferentes de las previstas en el artículo 7, párrafo k) de la Ley del Impuesto.

c) Cuando el pagador de los rendimientos del trabajo no esté obligado a retener de acuerdo con lo previsto en el artículo 71 del Reglamento del Impuesto.

4. Estarán obligados a declarar en todo caso los contribuyentes que tengan derecho a deducción por inversión en vivienda, por doble imposición internacional o que realicen aportaciones a Planes de Pensiones o Mutualidades de Previsión social que reduzcan la base imponible, cuando ejerciten tal derecho.

5. La presentación de la declaración, en los supuestos en que exista obligación de efectuarla, será necesaria para obtener devoluciones por razón de los pagos a cuenta efectuados, incluida a estos efectos la deducción correspondiente al programa PREVER a que se refiere la Ley 39/1997, de 8 de octubre, por la que se aprueba el Programa PREVER para la modernización del parque de vehículos automóviles, el incremento de la seguridad vial y la defensa y protección del medio ambiente («Boletín Oficial del Estado» del 10).

Las declaraciones del Impuesto sobre la Renta de las Personas Físicas son de dos modalidades:

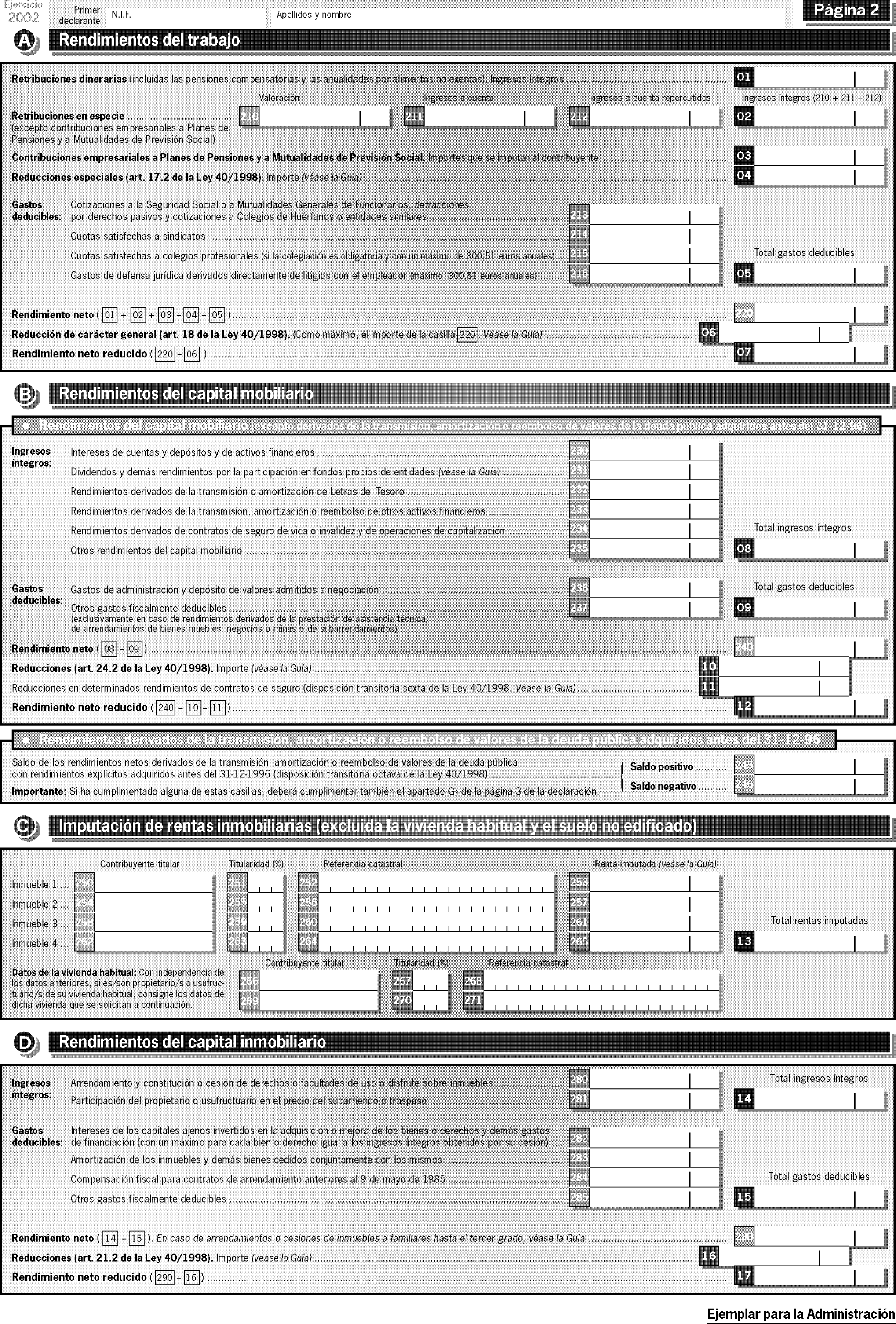

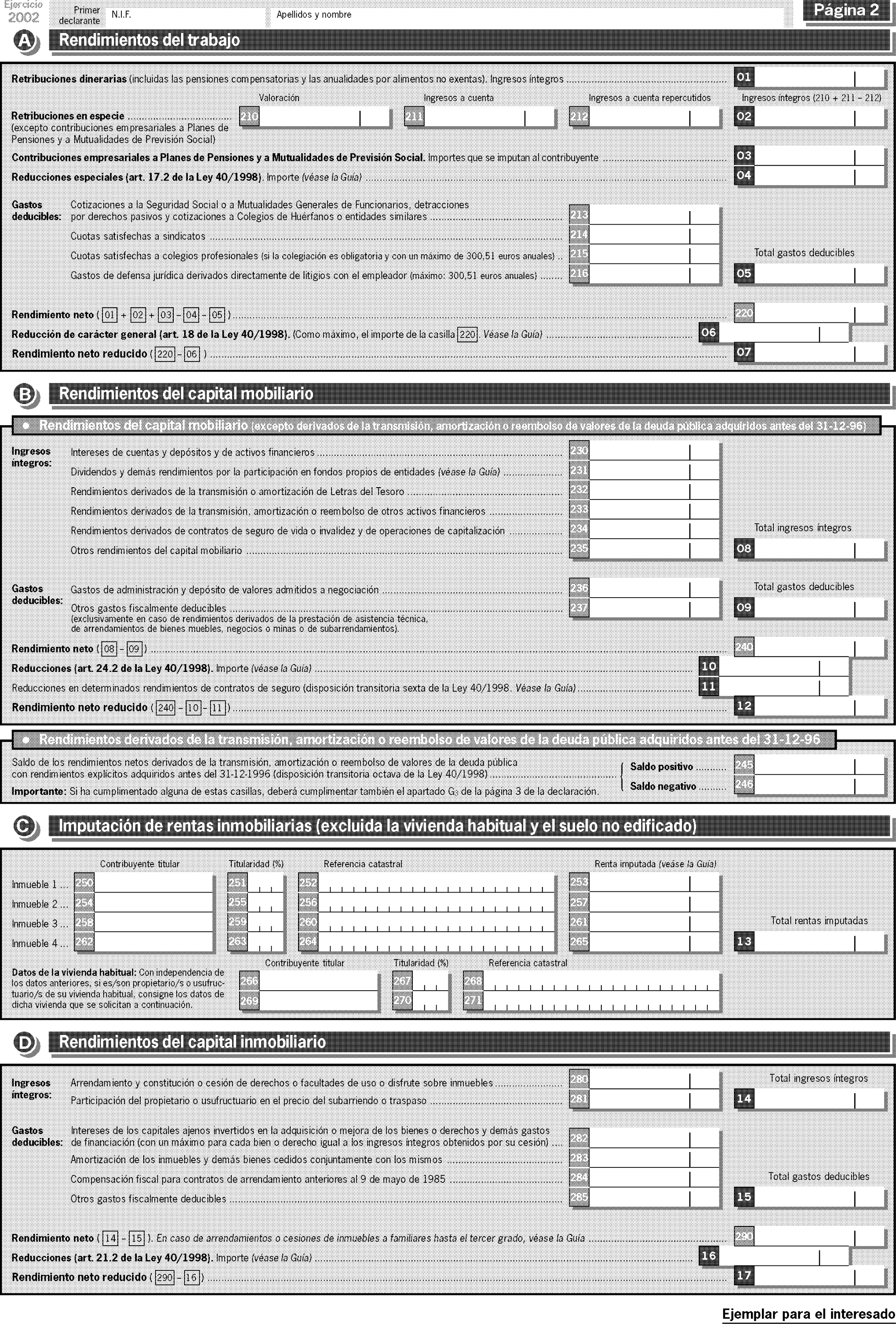

1. Declaración simplificada que, conforme al modelo que se aprueba en el apartado cuarto de la presente Orden, podrán utilizar los contribuyentes cuyas rentas, con independencia de su cuantía, provengan de alguna de las siguientes fuentes y conceptos:

a) Rendimientos del trabajo.

b) Rendimientos del capital mobiliario.

c) Rendimientos del capital inmobiliario.

d) Imputaciones de rentas inmobiliarias.

e) Ganancias y pérdidas patrimoniales derivadas de transmisiones o reembolsos de acciones o participaciones en Instituciones de Inversión Colectiva sujetas a retención o ingreso a cuenta, así como de premios sujetos a retención o ingreso a cuenta obtenidos por la participación en juegos, concursos, rifas o combinaciones aleatorias.

f) Ganancias patrimoniales que se pongan de manifiesto en la transmisión de la vivienda habitual del contribuyente cuando el importe total obtenido se reinvierta en la adquisición de una nueva vivienda habitual, en las condiciones establecidas en el artículo 39 del Reglamento del Impuesto.

Sin perjuicio de lo dispuesto en los párrafos anteriores, no podrán presentar declaración simplificada:

— Los contribuyentes que hayan obtenido rentas de distinta naturaleza a las enumeradas anteriormente.

— Los contribuyentes que hayan obtenido rentas exentas que, no obstante, deban tenerse en cuenta a efectos de calcular el tipo de gravamen aplicable a las restantes rentas.

— Los contribuyentes que tengan derecho a efectuar compensaciones de partidas negativas procedentes de ejercicios anteriores.

— Los contribuyentes que pretendan regularizar situaciones tributarias procedentes de declaraciones anteriormente presentadas.

2. Declaración ordinaria que, conforme al modelo que se aprueba en el apartado cuarto de la presente orden, es aplicable con carácter general a todos los contribuyentes, y cuyo uso es obligatorio para aquéllos que no puedan utilizar el modelo simplificado.

Tercero. Obligados a declarar por el Impuesto sobre el Patrimonio.

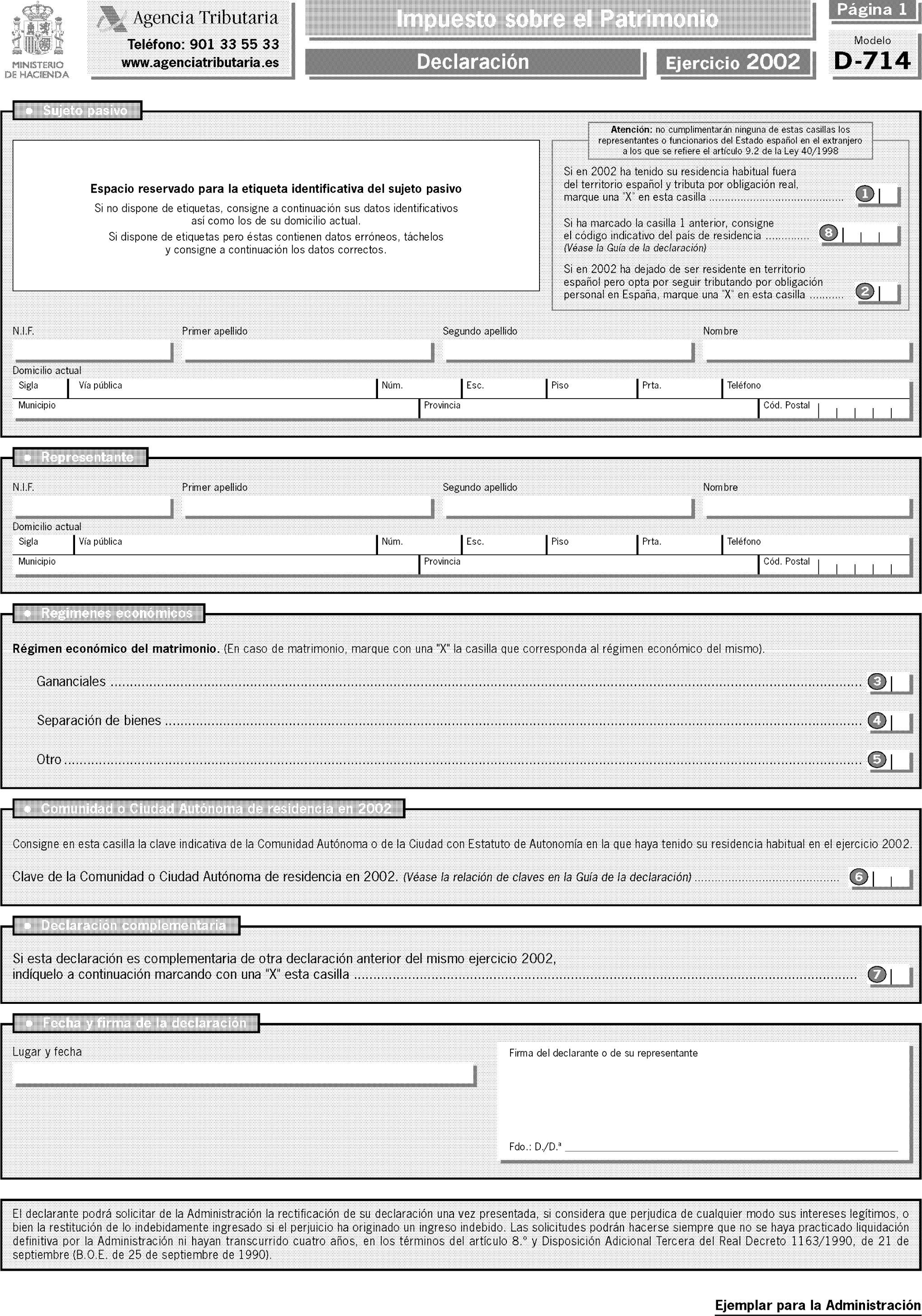

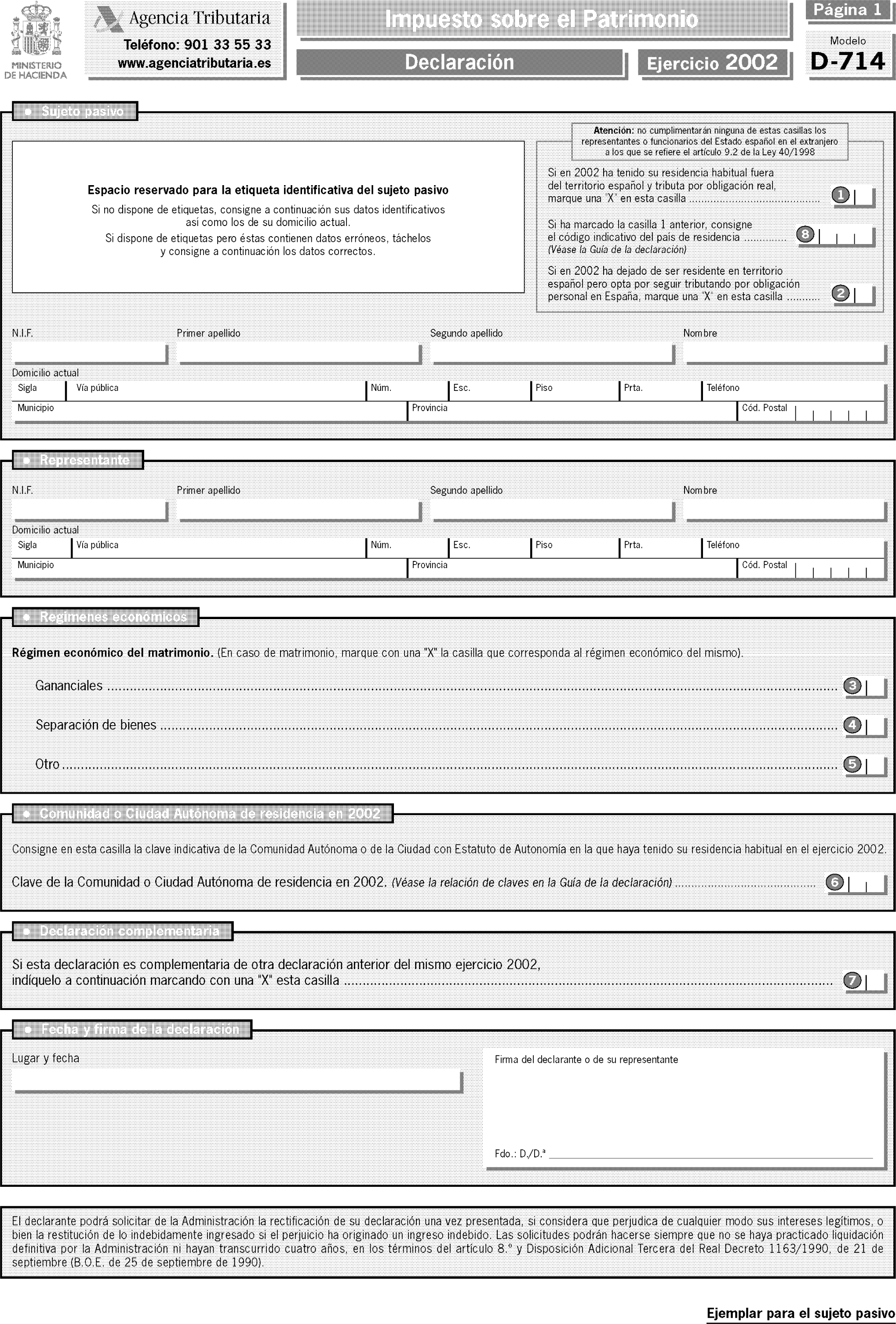

De acuerdo con lo dispuesto en el artículo 37 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, estarán obligados a presentar declaración por este Impuesto:

a) Los sujetos pasivos sometidos al Impuesto por obligación personal, cuando su base imponible, determinada de acuerdo con las normas reguladoras del Impuesto, resulte superior a 108.182,18 euros o cuando, no dándose esta circunstancia, el valor de sus bienes o derechos, determinado de acuerdo con las normas reguladoras del Impuesto, resulte superior a 601.012,10 euros.

De acuerdo con lo dispuesto en el artículo 5.1.a) de la Ley 19/1991, cuando un residente en territorio español pase a tener su residencia en otro país podrá optar por seguir tributando por obligación personal en España. La opción deberá ejercitarse mediante la presentación de la declaración por obligación personal en el primer ejercicio en el que hubiera dejado de ser residente en el territorio español.

b) Los sujetos pasivos sometidos al Impuesto por obligación real, cualquiera que sea el valor de su patrimonio neto.

1. Se aprueban los modelos de declaración simplificada y ordinaria del Impuesto sobre la Renta de las

Personas Físicas, y del Impuesto sobre el Patrimonio y los documentos de ingreso o devolución, consistentes en:

a) Declaraciones de los Impuestos sobre la Renta de las Personas Físicas y sobre el Patrimonio:

Modelo D-101. Declaración simplificada del Impuesto sobre la Renta de las Personas Físicas que se reproduce en el Anexo I de la presente Orden.

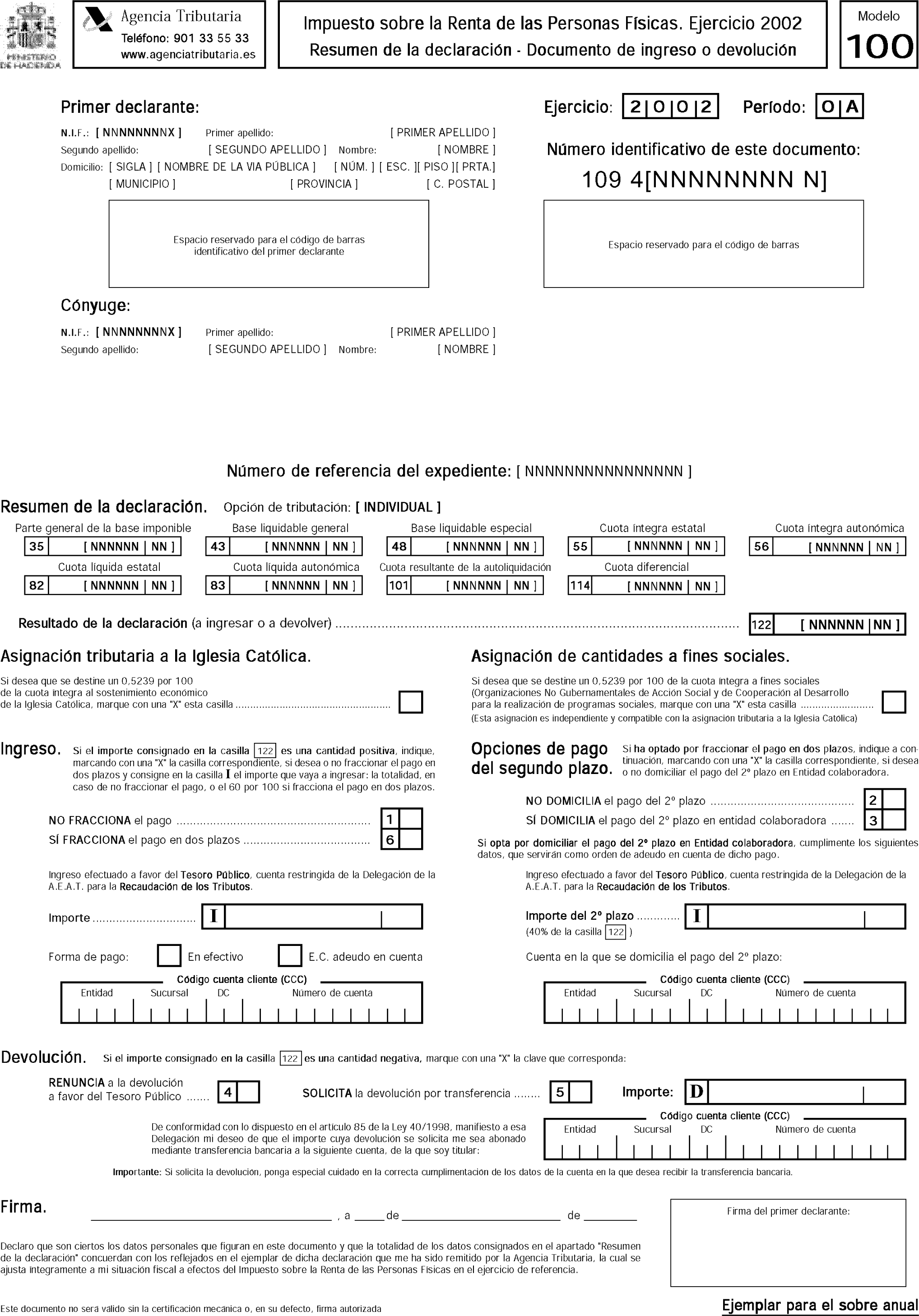

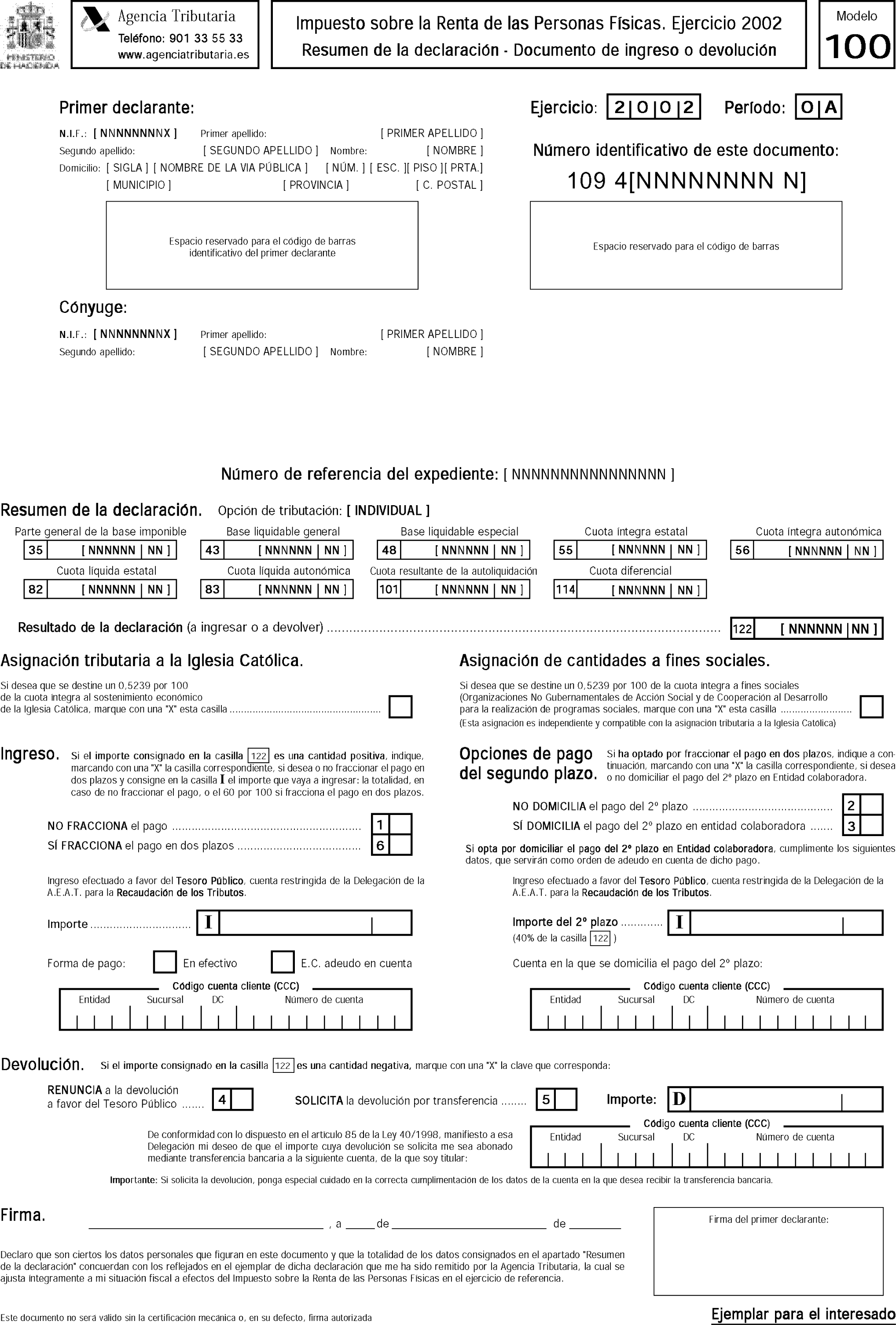

Modelo D-100. Declaración ordinaria del Impuesto sobre la Renta de las Personas Físicas que se reproduce en el Anexo II de la presente Orden.

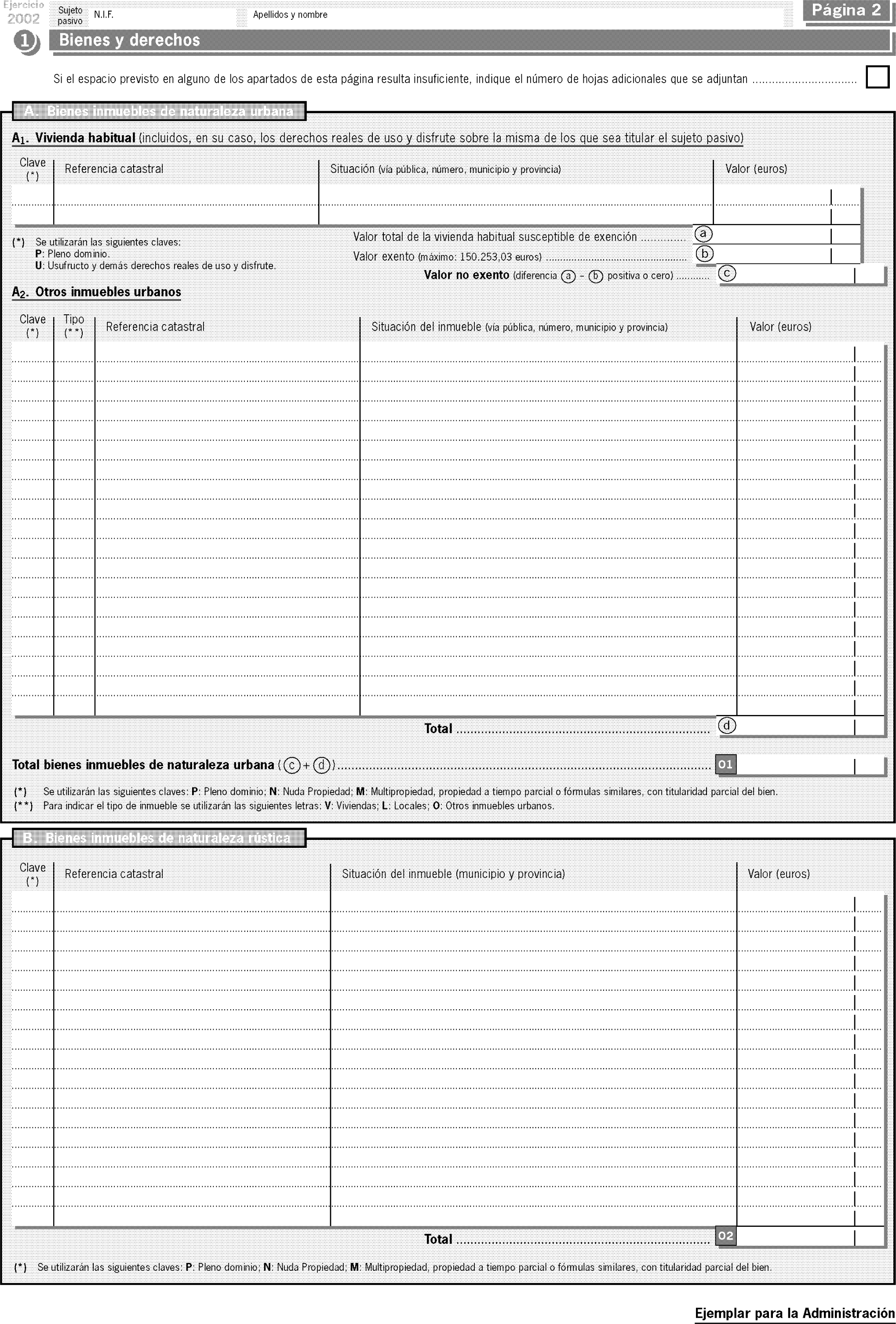

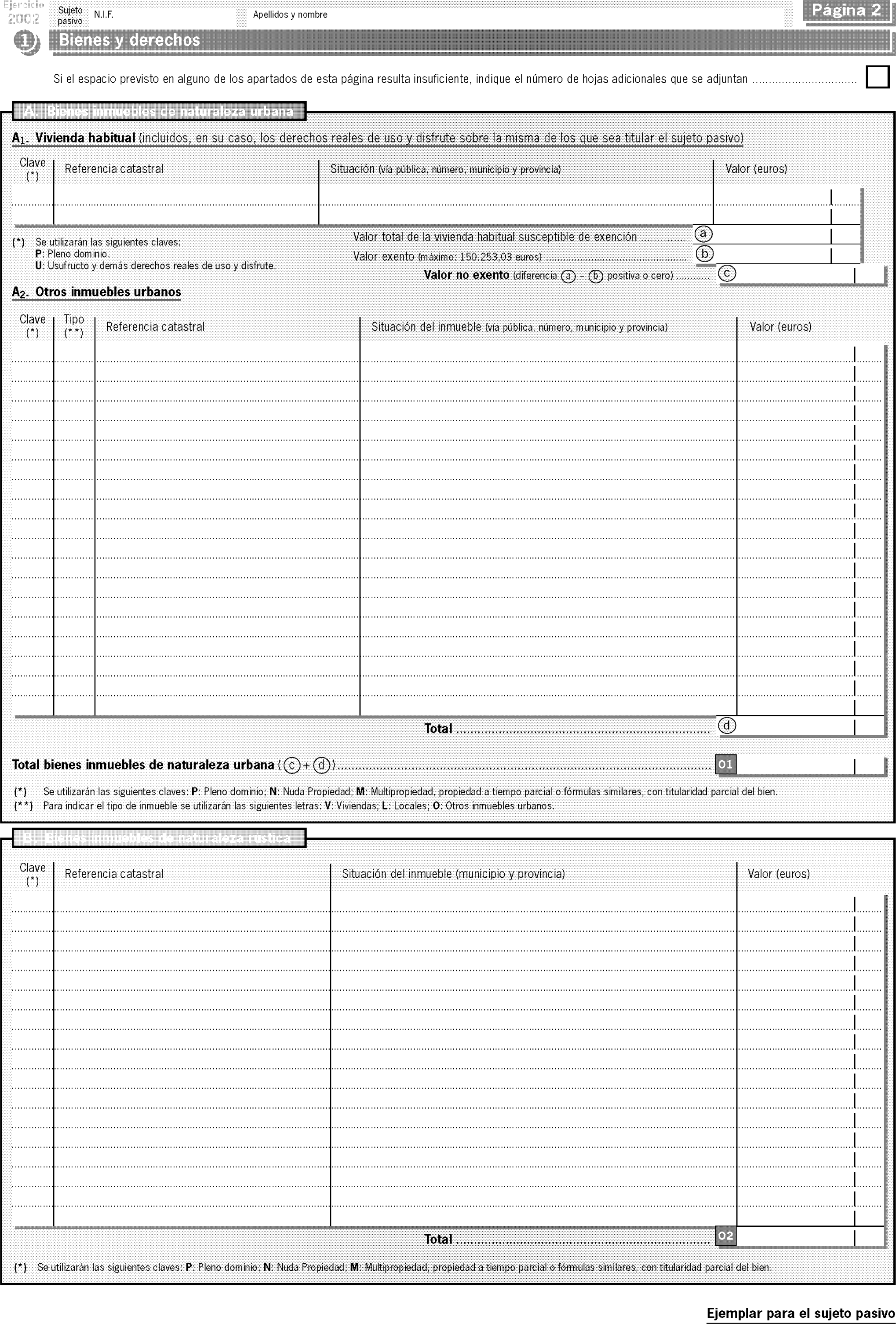

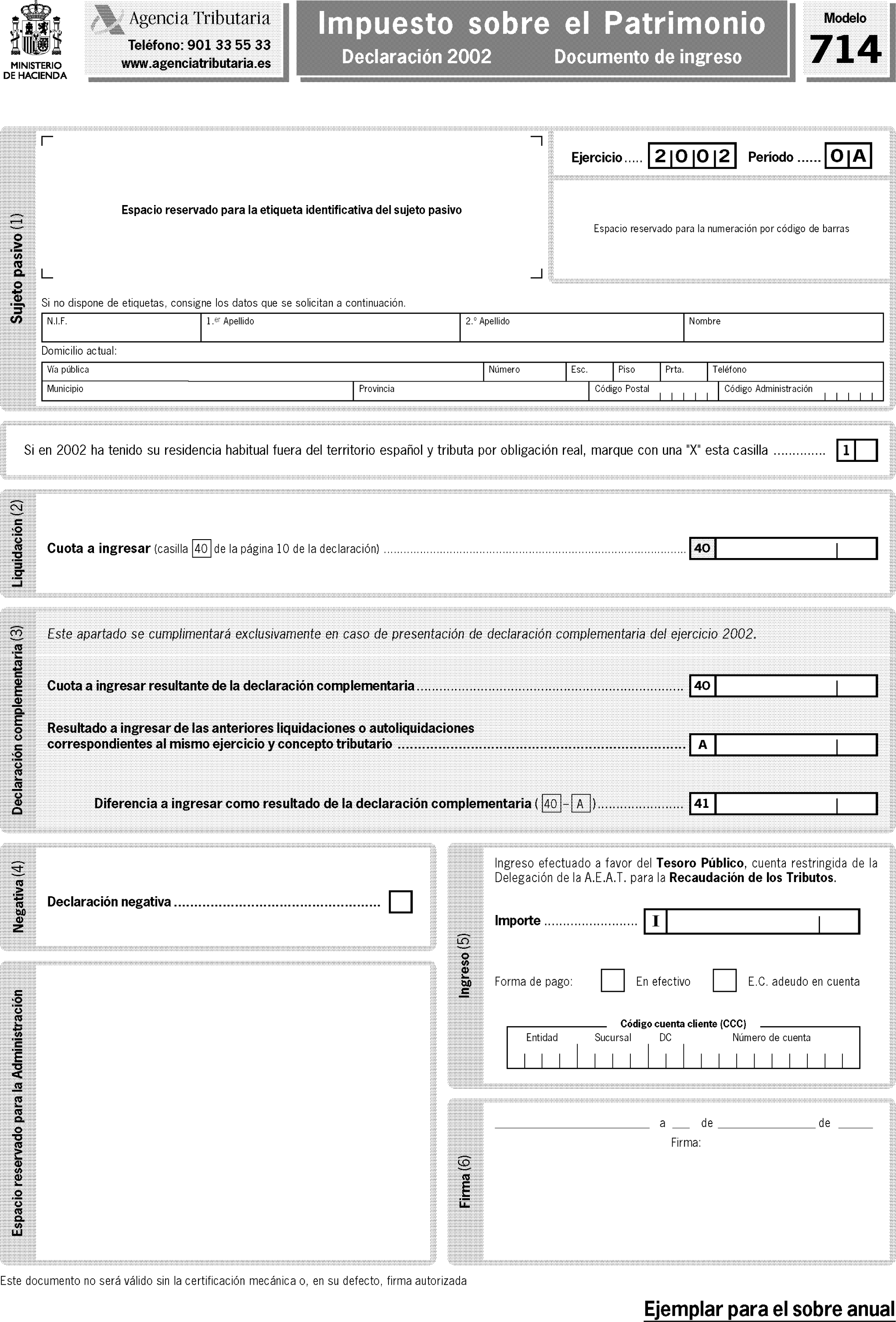

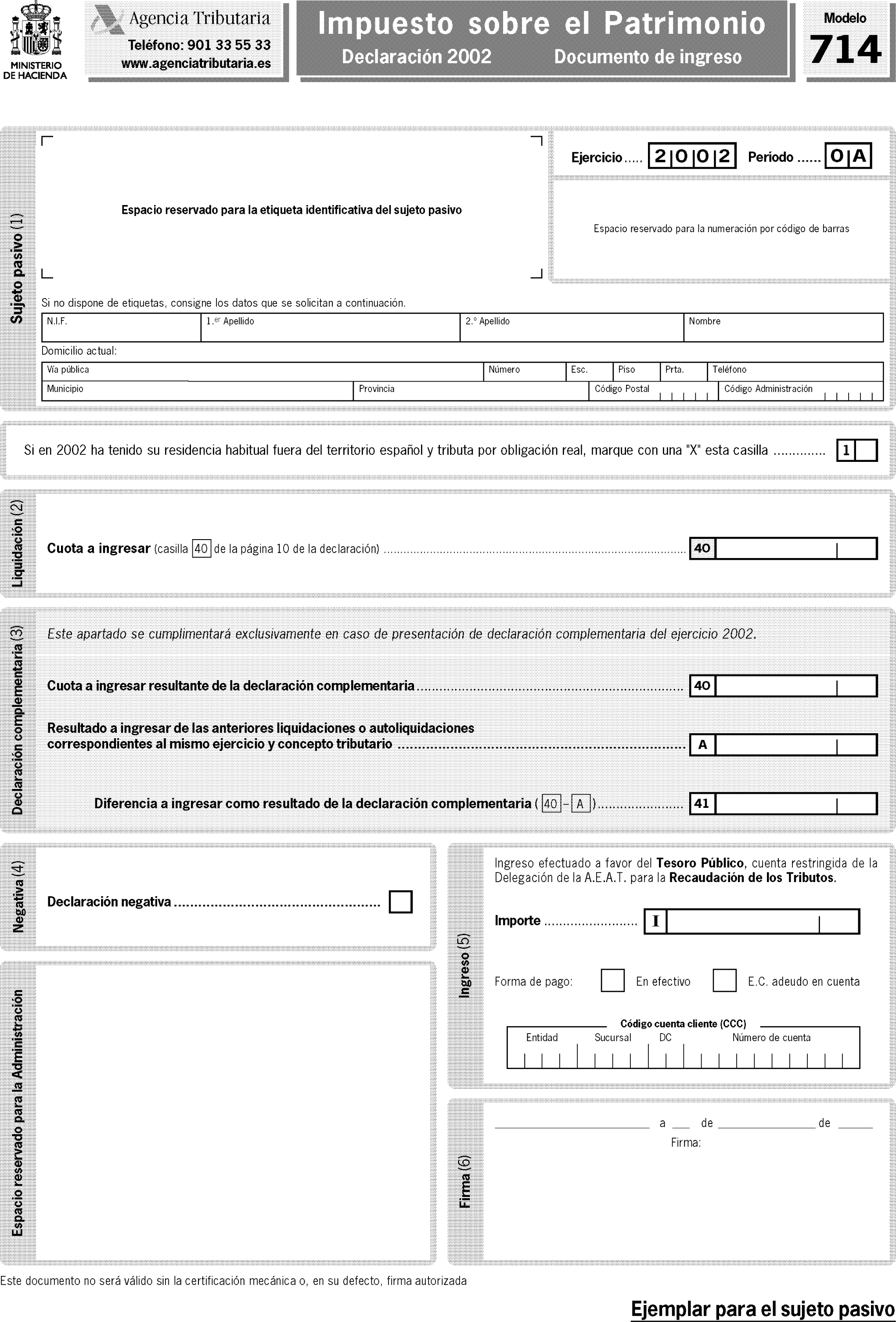

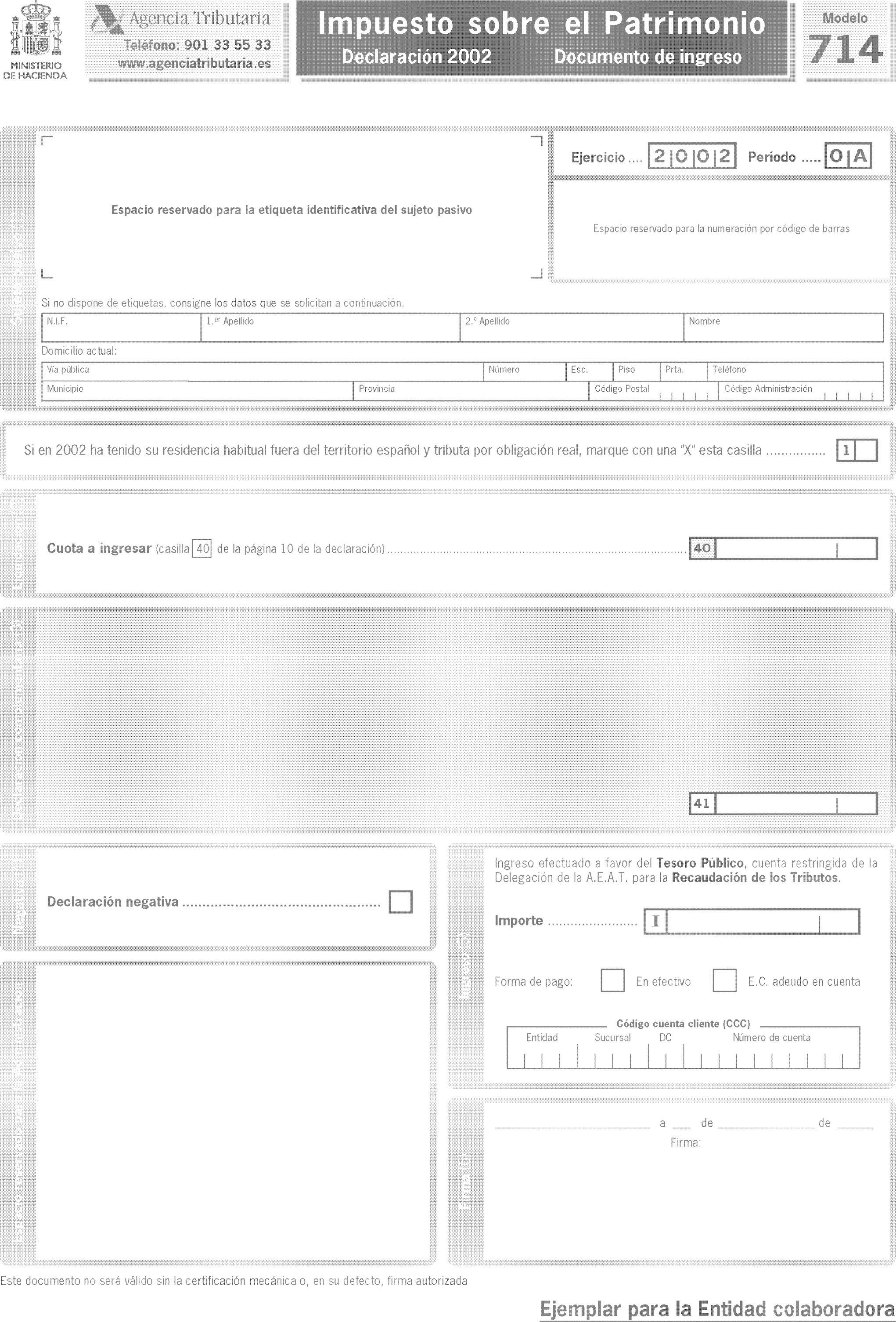

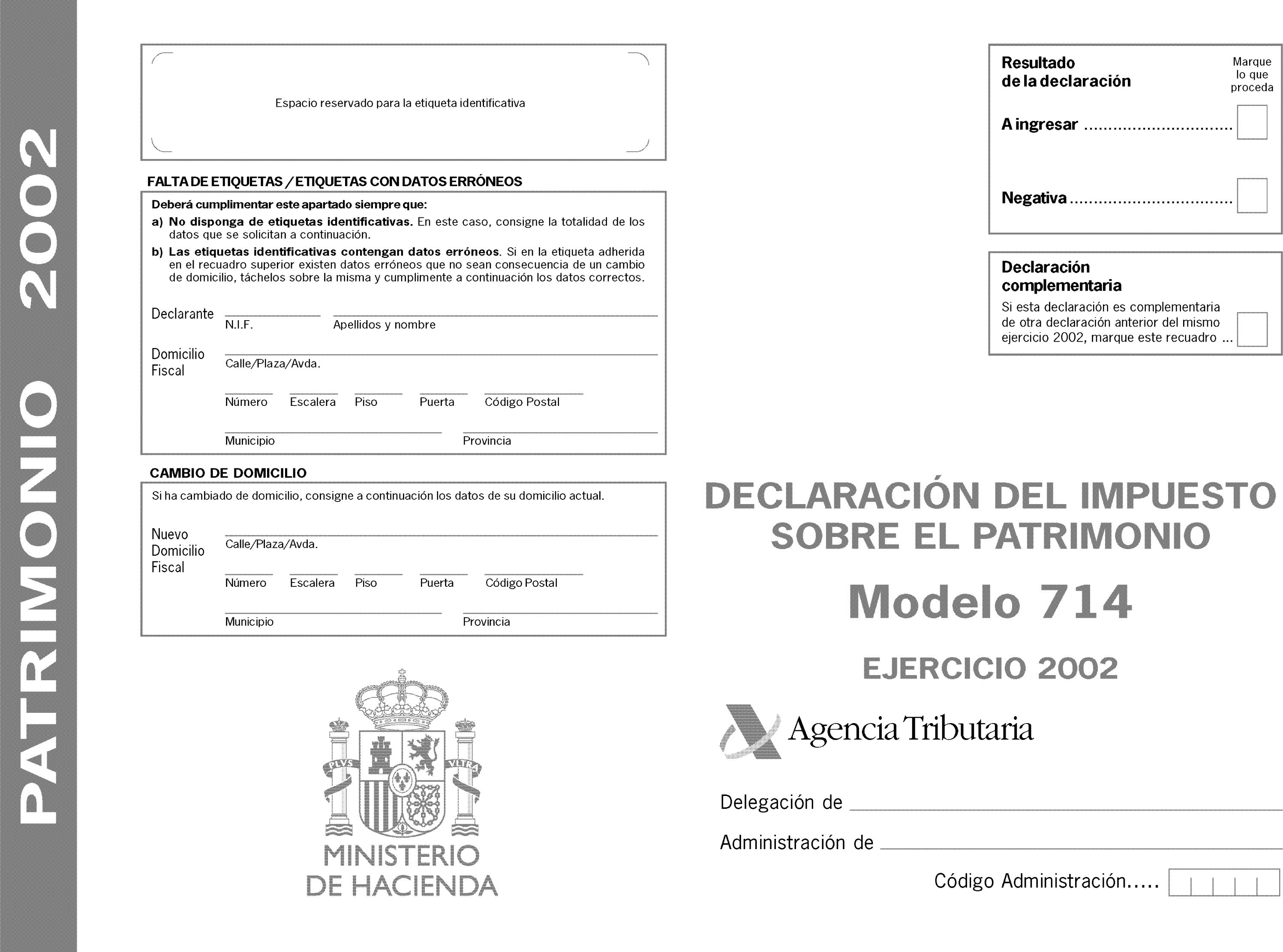

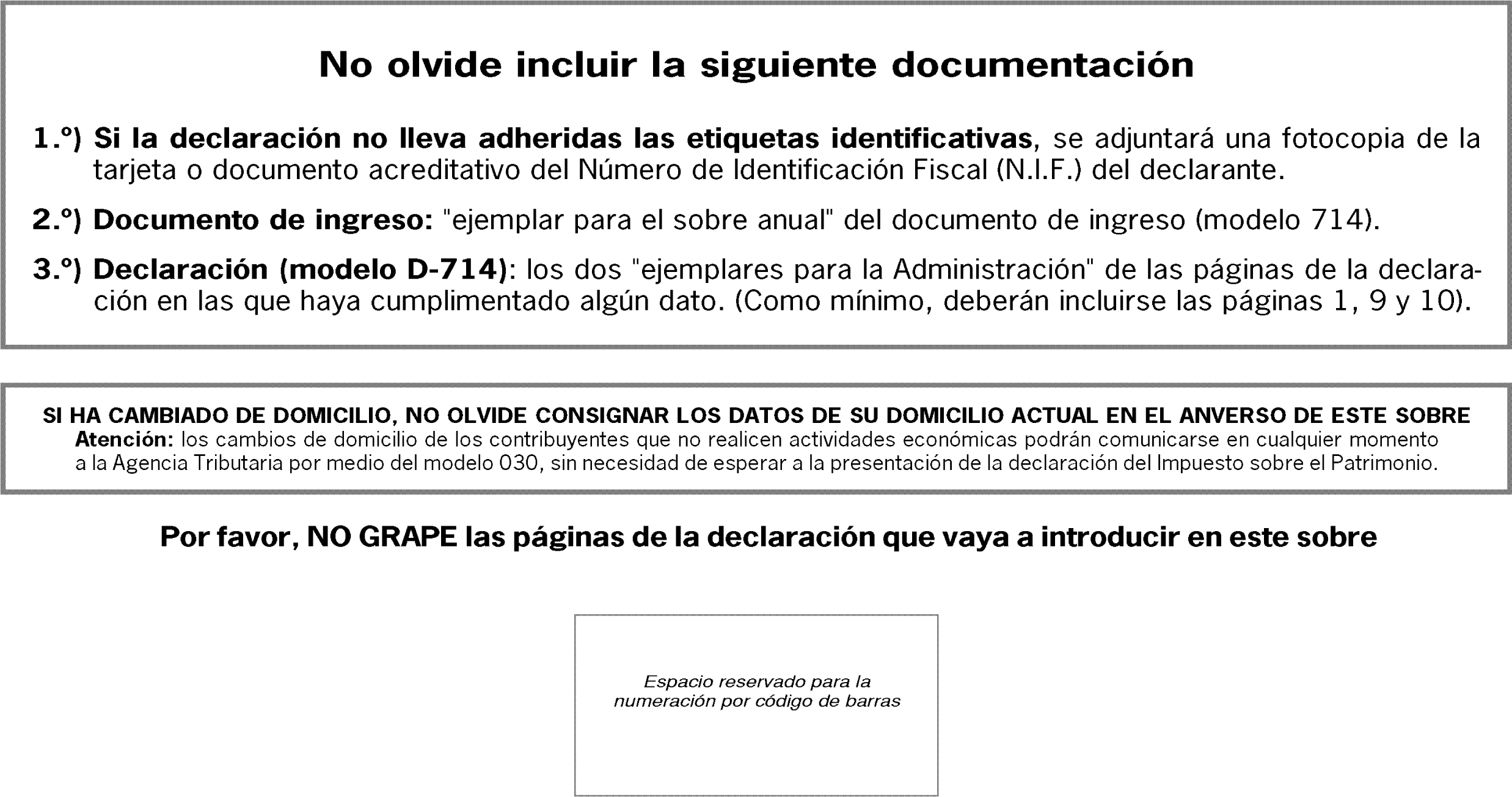

Modelo D-714. Declaración del Impuesto sobre el Patrimonio que se reproduce en el Anexo III de la presente Orden. Cada una de las páginas de dicho modelo consta de tres ejemplares: dos para la Administración y uno para el interesado.

b) Documentos de ingreso o devolución que se reproducen en el anexo IV de la presente Orden con el siguiente detalle:

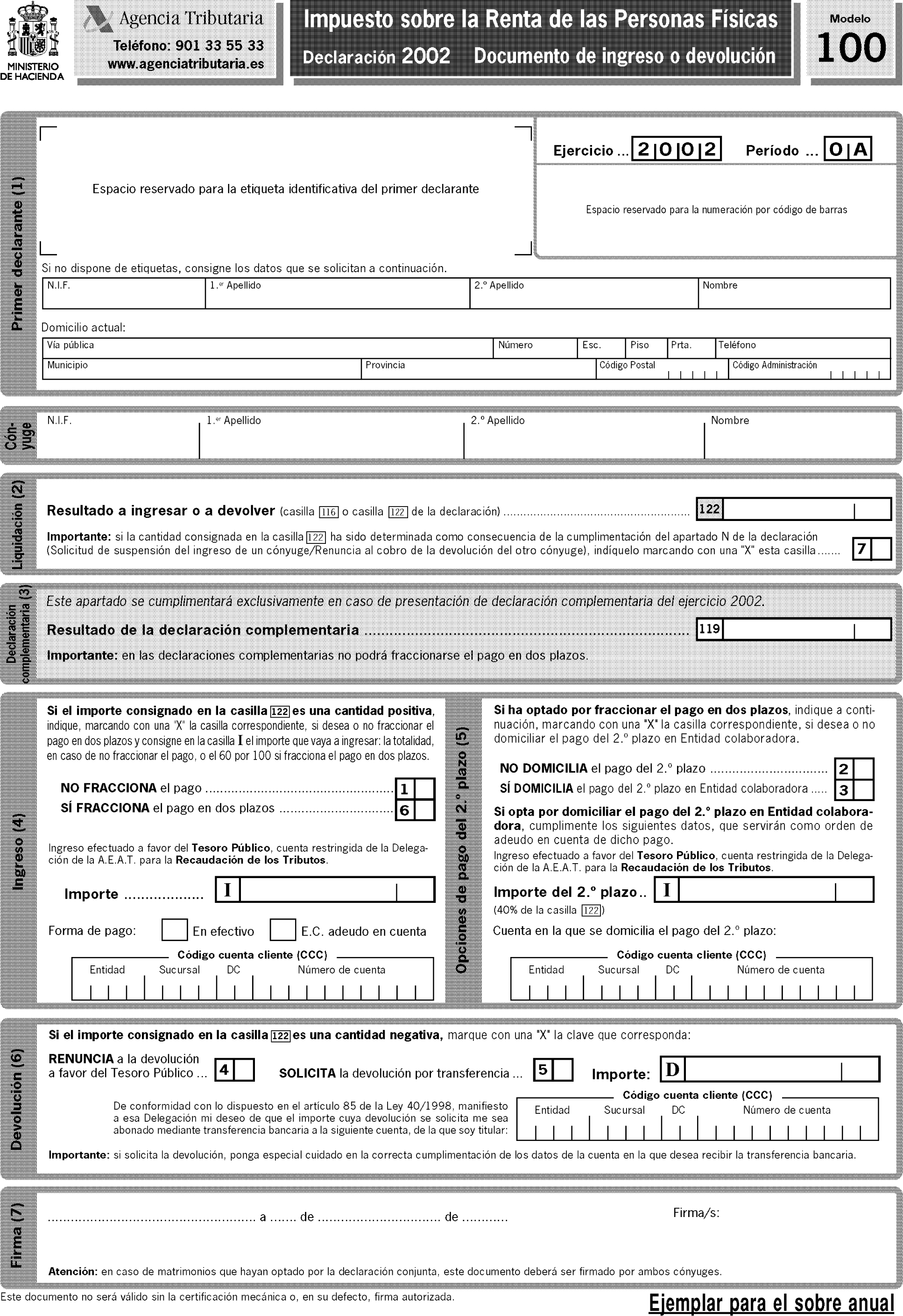

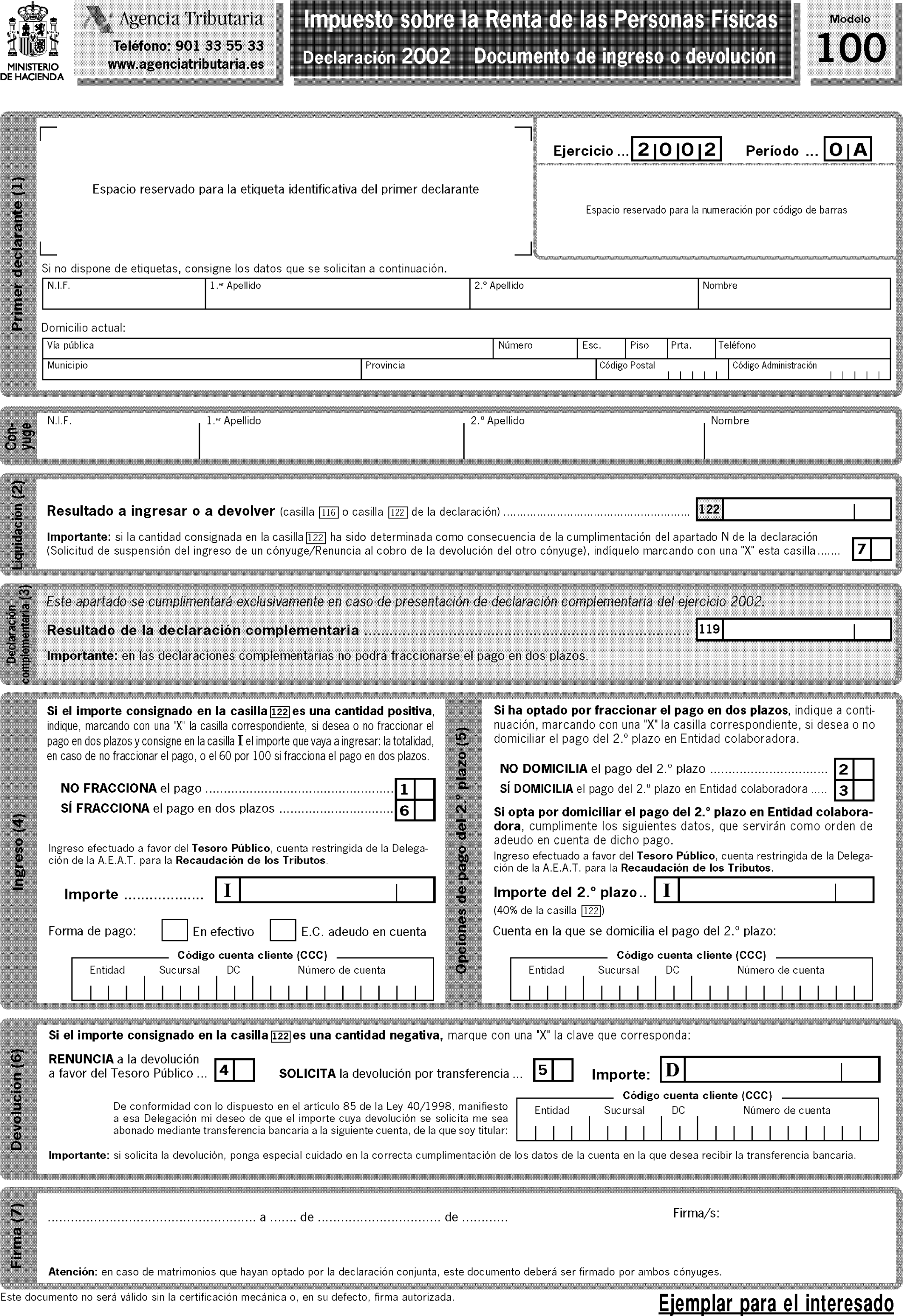

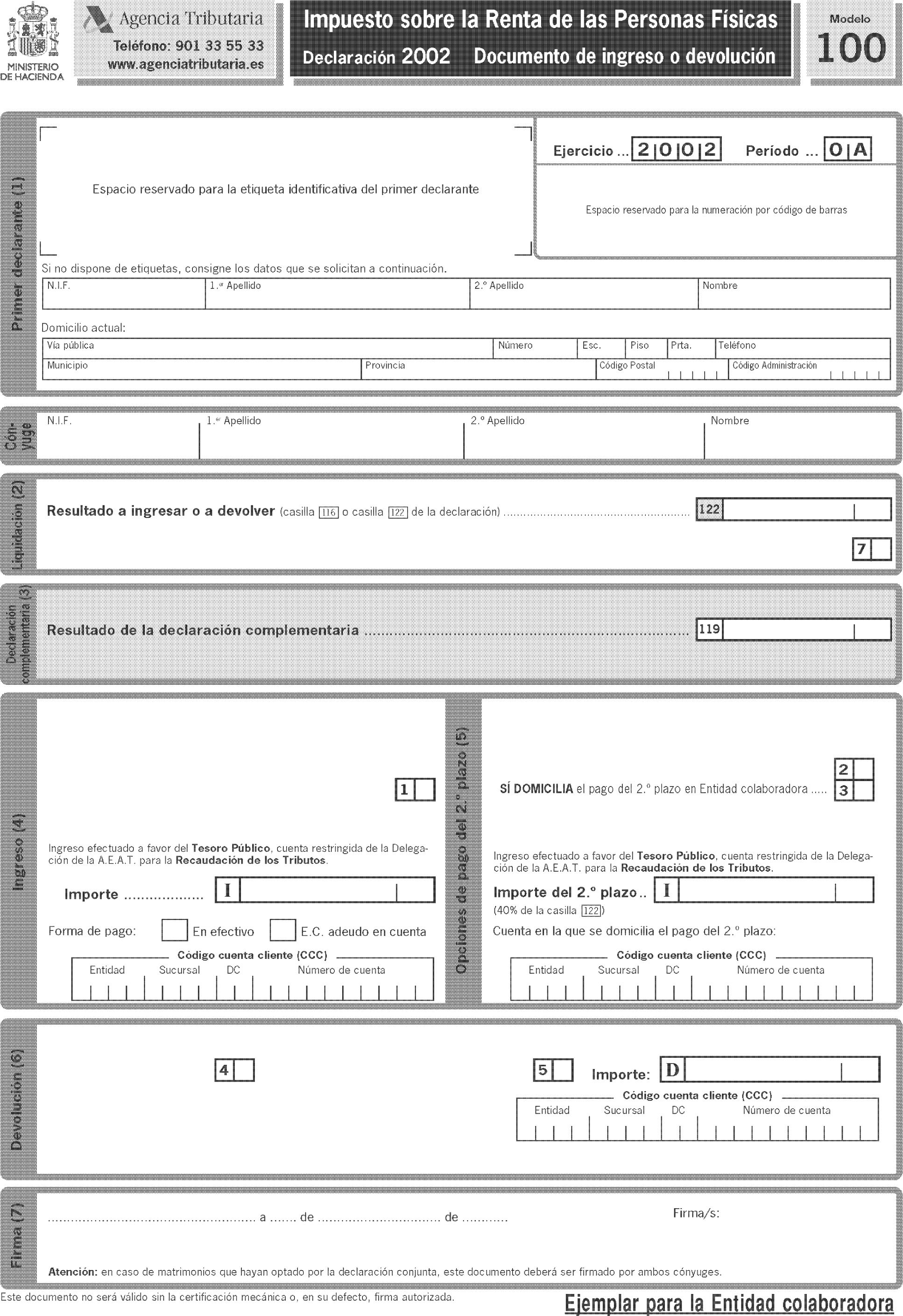

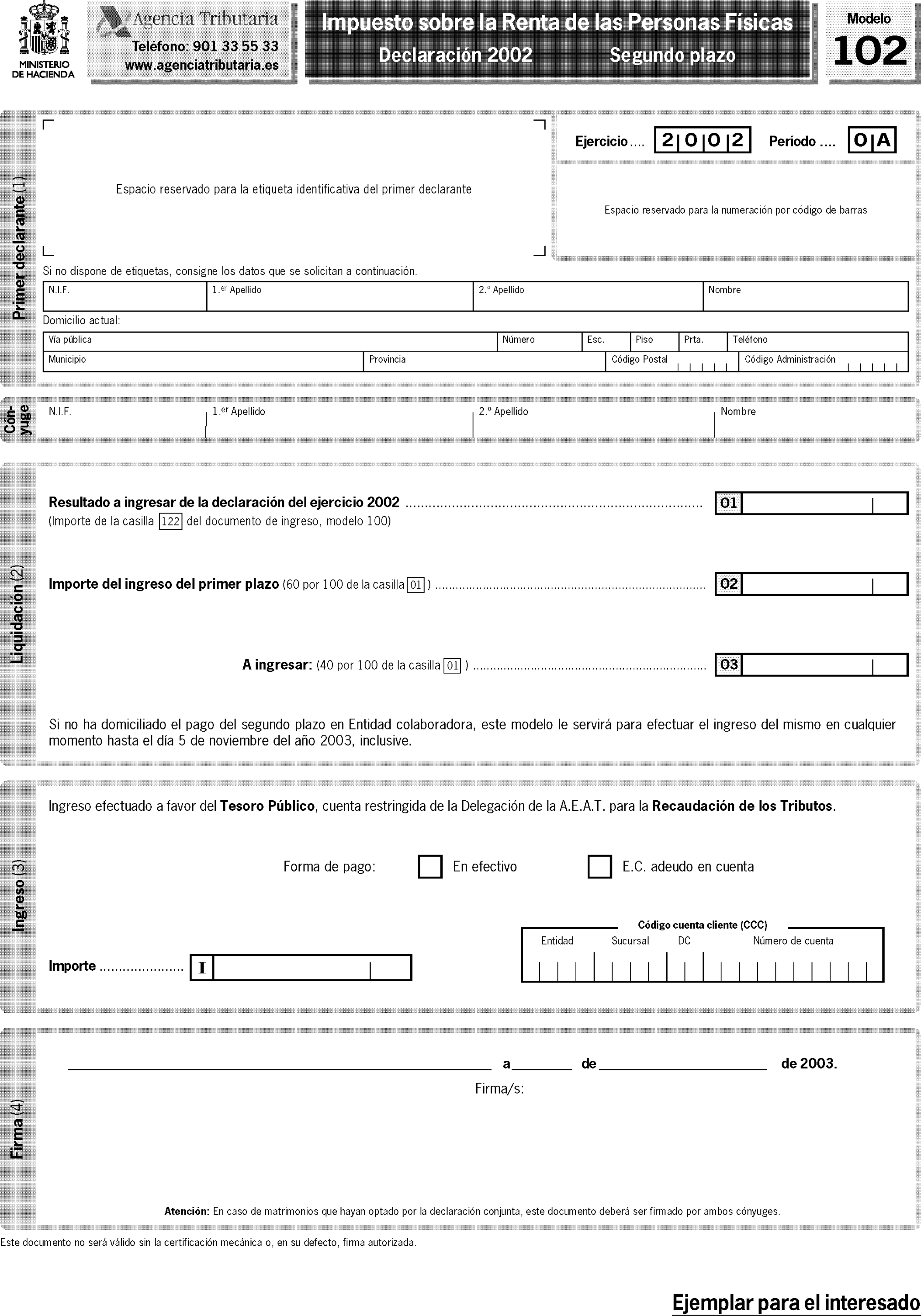

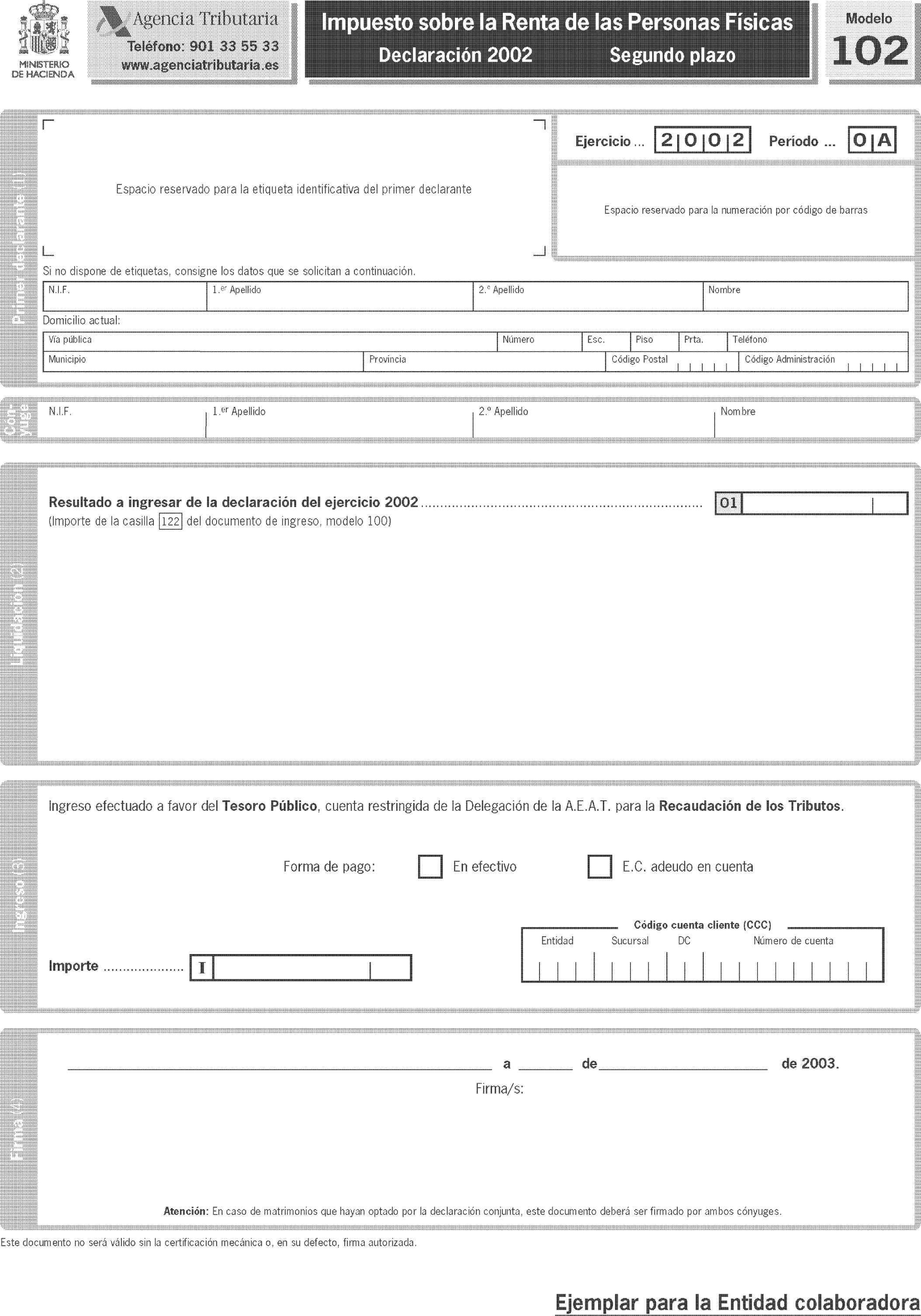

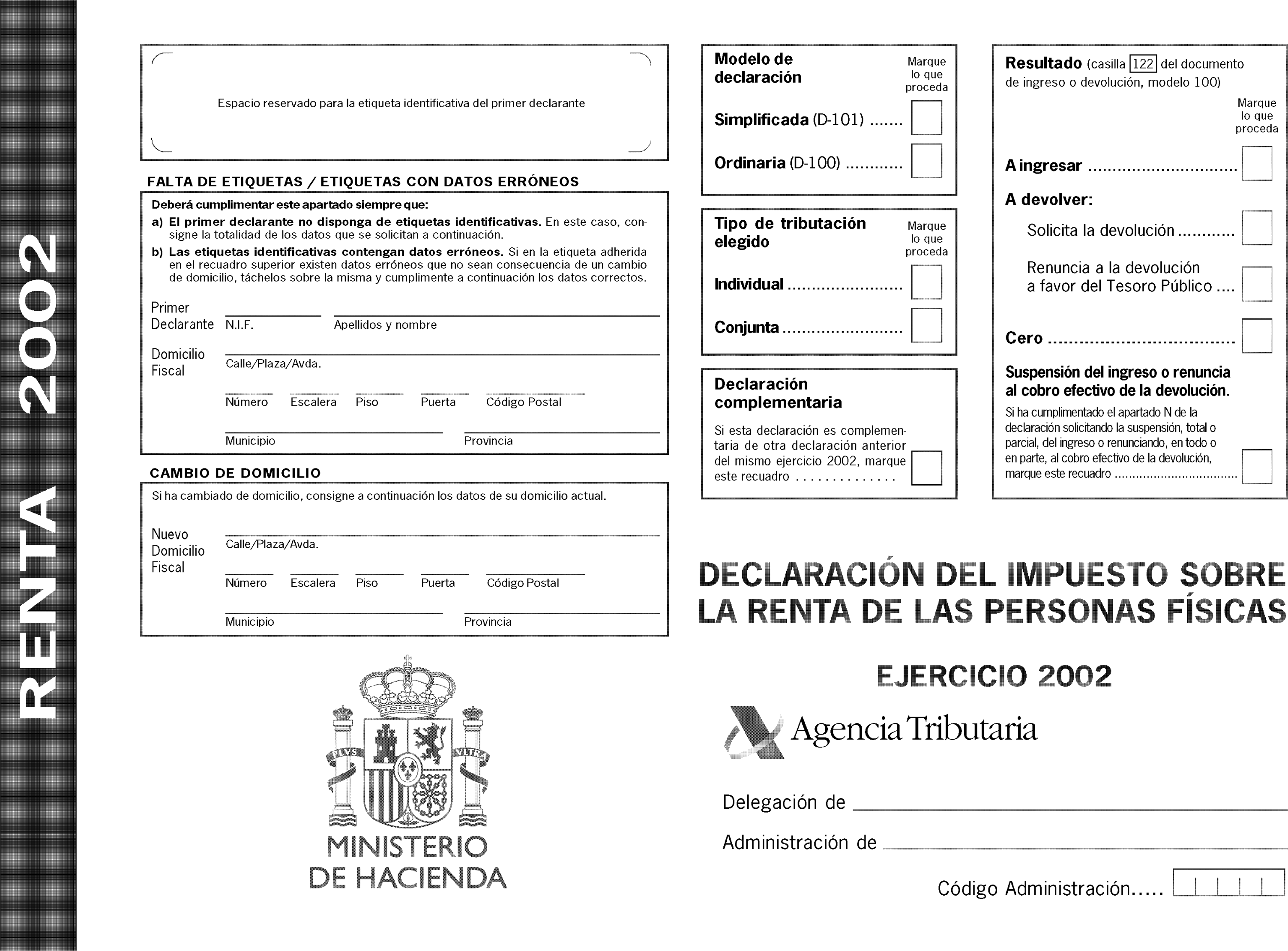

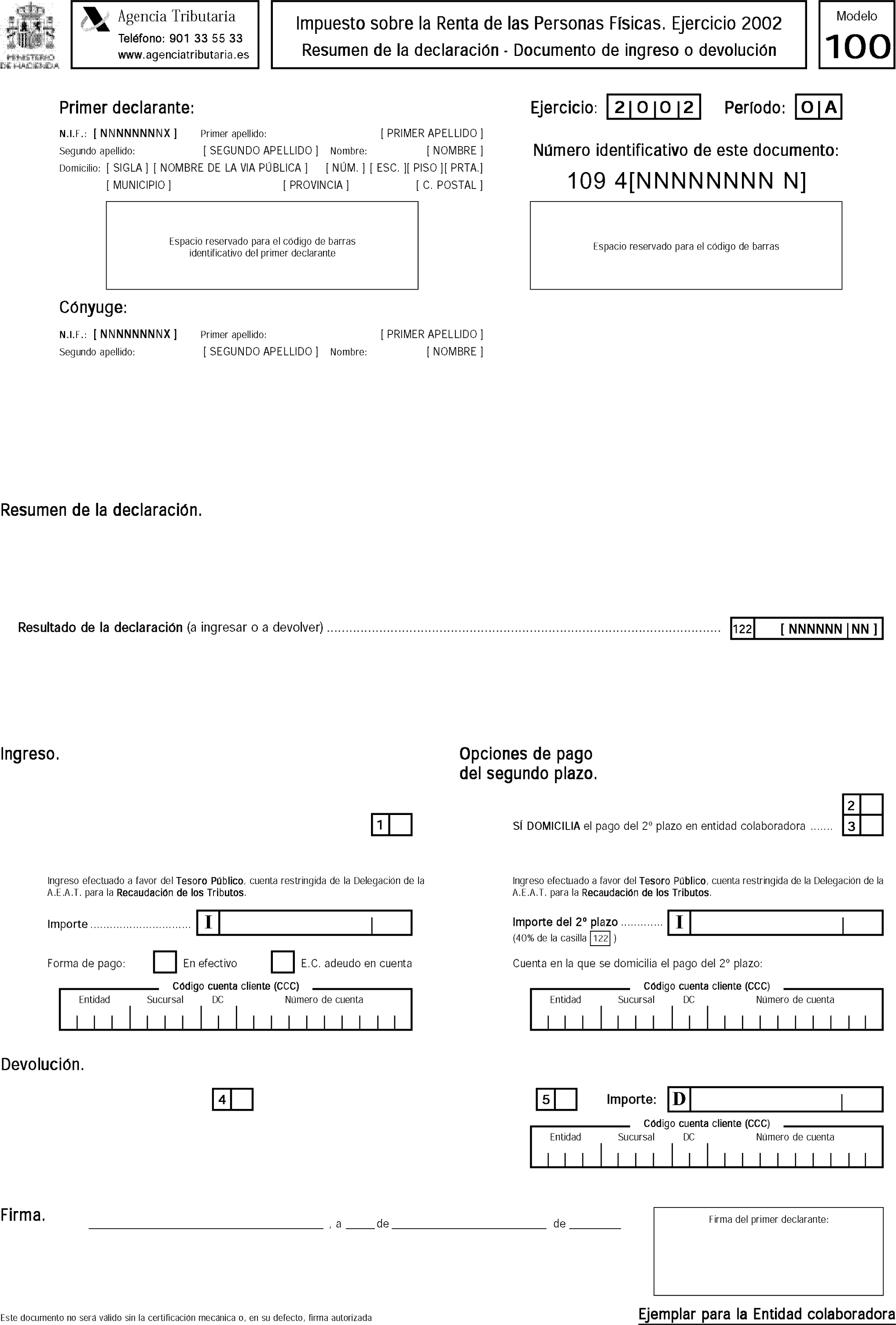

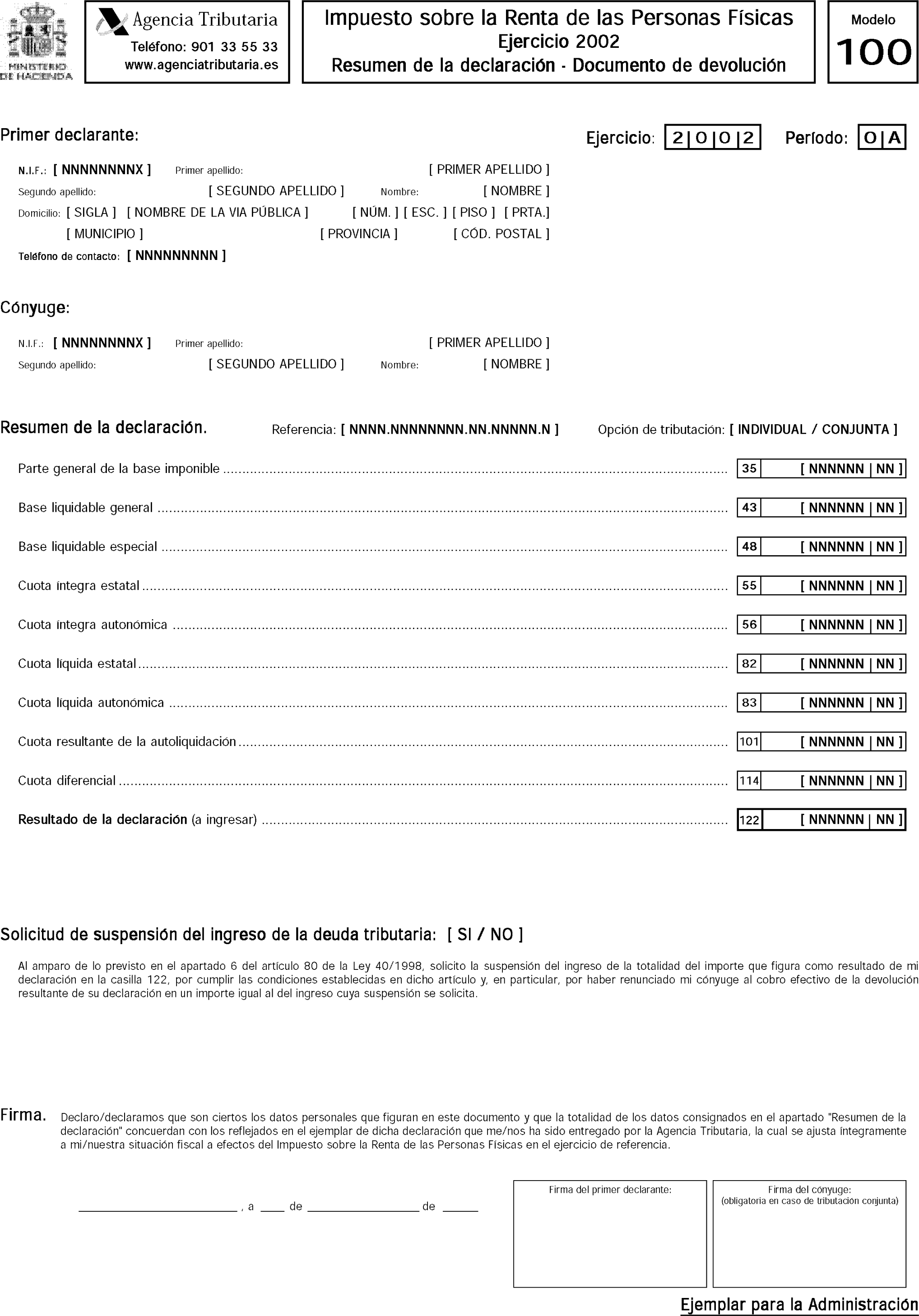

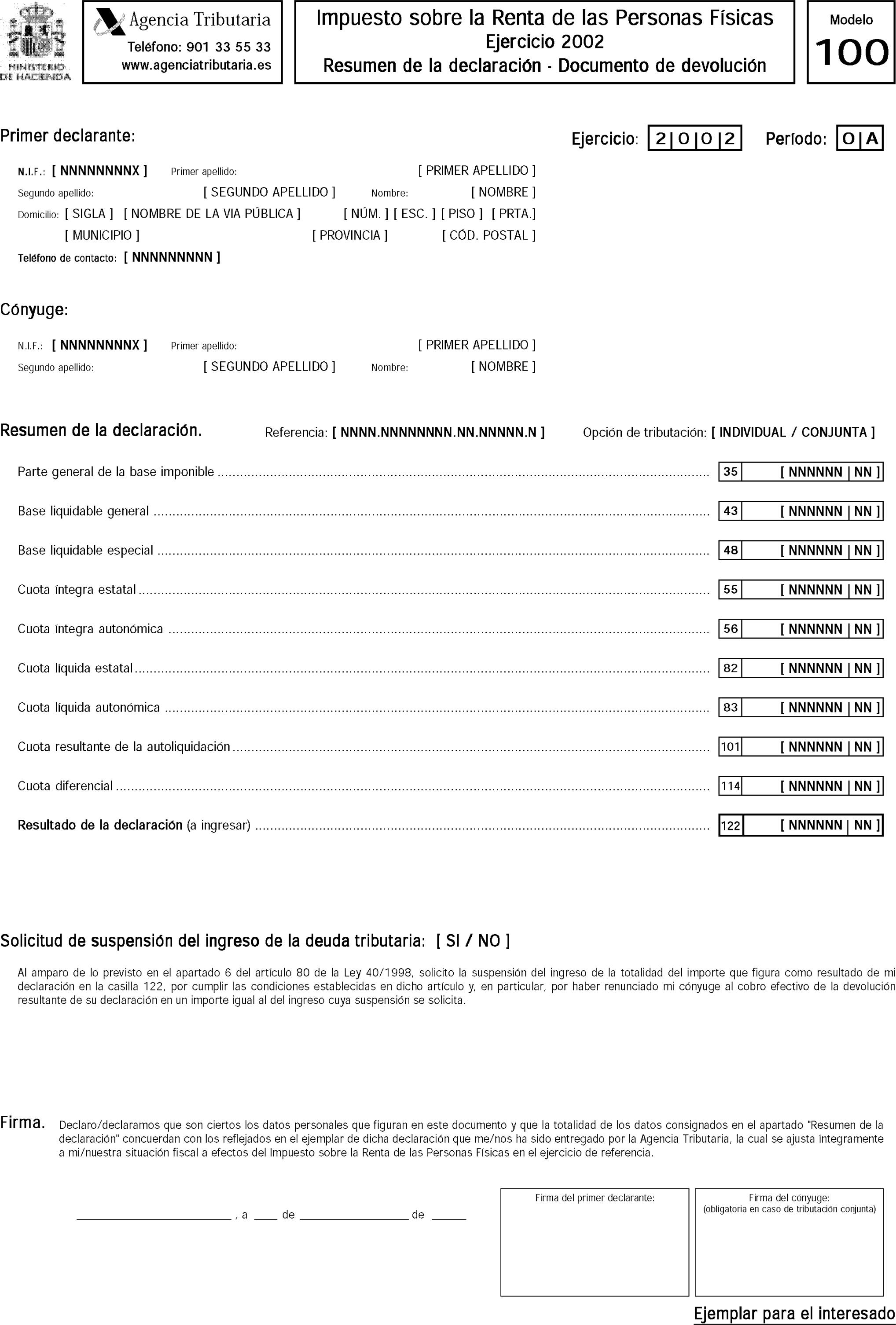

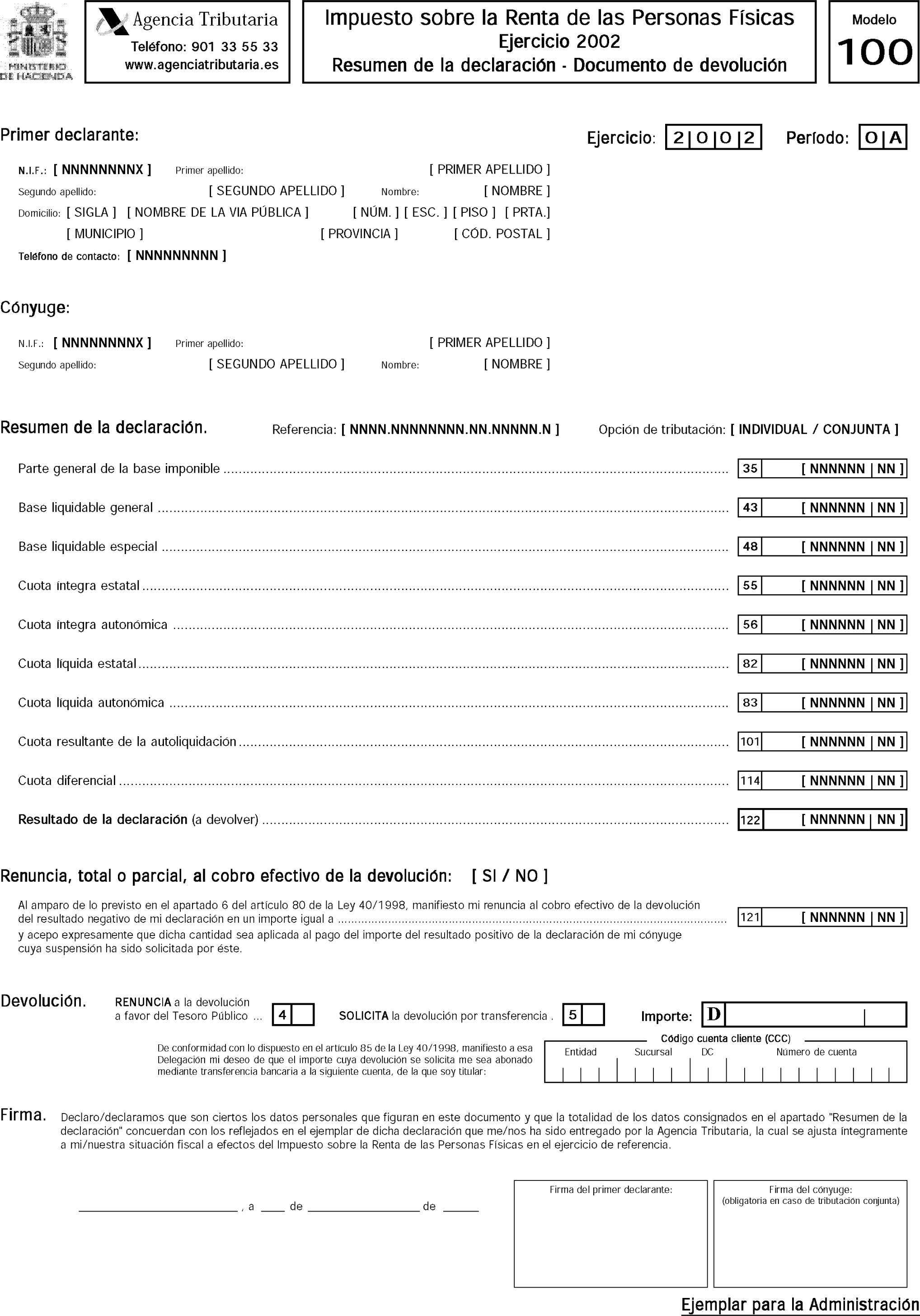

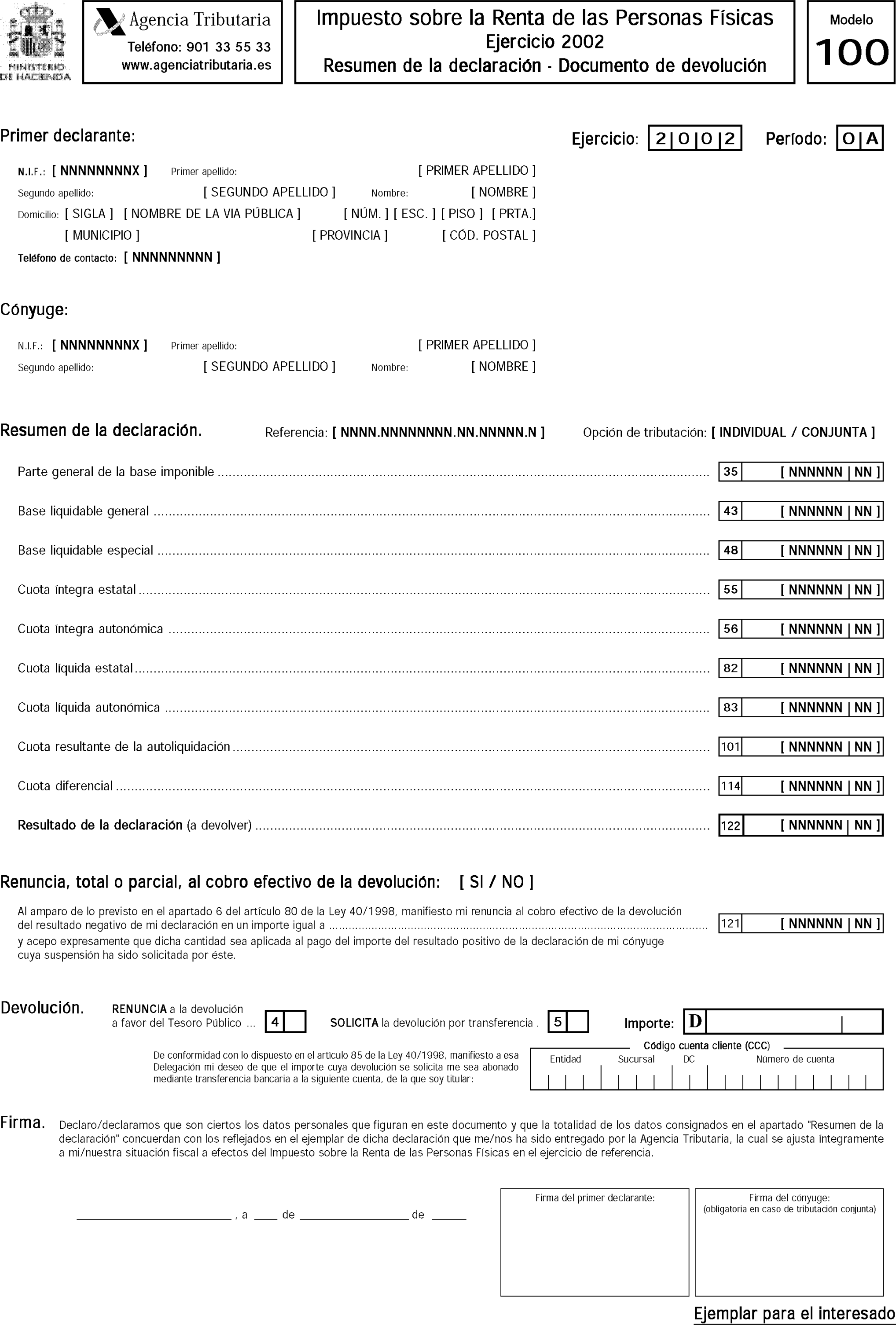

Modelo 100. Documento de ingreso o devolución de la declaración del Impuesto sobre la Renta de las Personas Físicas. Este documento será válido tanto para la declaración simplificada como para la declaración ordinaria. El número de justificante que habrá de figurar en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 109.

Modelo 102. Documento de ingreso del segundo plazo de la declaración del Impuesto sobre la Renta de las Personas Físicas. Este documento será válido tanto para la declaración simplificada como para la declaración ordinaria. El número de justificante que habrá de figurar en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 119.

Modelo 714. Documento de ingreso de la declaración del Impuesto sobre el Patrimonio. El número de justificante que habrá de figurar en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 713.

2. Se aprueban los sobres de retorno, que figuran en el anexo V y que se relacionan a continuación:

a) Sobre de retorno de las declaraciones, simplificada y ordinaria, del Impuesto sobre la Renta de las Personas Físicas.

b) Sobre de retorno de la declaración del Impuesto sobre el Patrimonio.

c) Sobre de retorno «Programa de ayuda» de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio que se generen mediante el módulo de impresión desarrollado por la Agencia Estatal de Administración Tributaria.

El plazo de presentación de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, cualquiera que sea el resultado de la cuota diferencial y el procedimiento elegido para su presentación, será el comprendido entre el 2 de mayo y el 30 de junio de 2003, ambos inclusive. Todo ello, sin perjuicio de lo dispuesto en el segundo párrafo del número 2 del apartado duodécimo de esta Orden.

1. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, así como el correspondiente documento de ingreso o devolución, se presentarán con arreglo a los modelos que correspondan de los aprobados en esta Orden, firmados por el declarante y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

En el caso de declaración conjunta por el Impuesto sobre la Renta de las Personas Físicas, la declaración será suscrita y presentada por los miembros de la unidad familiar mayores de edad que actuarán en representación de los menores y de los mayores incapacitados judicialmente integrados en ella, en los términos del artículo 44 de la Ley 230/1963, de 28 de diciembre,

General Tributaria («Boletín Oficial del Estado» del 31).

2. Serán válidas las declaraciones y sus correspondientes documentos de ingreso o devolución suscritos por el declarante que se presenten en los modelos que, ajustados a los contenidos de los modelos y sobres aprobados en el apartado cuarto de esta Orden, se generen exclusivamente mediante la utilización del módulo de impresión desarrollado, a estos efectos, por la Agencia Estatal de Administración Tributaria.

La Agencia Estatal de Administración Tributaria podrá remitir a los contribuyentes sus datos fiscales en formato de declaración-liquidación acompañados de una hoja resumen de la declaración-documento de ingreso o devolución que se ajustará al modelo que se aprueba en el anexo VI de esta Orden.

En estos casos, siempre que el contenido de los documentos citados en el párrafo anterior refleje la situación tributaria del contribuyente a efectos del Impuesto sobre la Renta de las Personas Físicas, será válida y tendrá la consideración de declaración la hoja resumen de la declaración-documento de ingreso o devolución debidamente suscrita por el contribuyente, donde deberá hacer constar, si procede, su asignación tributaria y el código cuenta cliente.

Sin perjuicio de lo dispuesto en el párrafo anterior, los datos impresos en estas declaraciones y en sus correspondientes documentos de ingreso o devolución prevalecerán sobre las alteraciones o correcciones manuales que pudieran producirse sobre los mismos, por lo que éstas no producirán efectos ante la Administración tributaria.

Las mencionadas declaraciones deberán presentarse en los sobres de retorno a que se refiere la letra c) del número 2 del apartado cuarto de la presente Orden.

3. Las declaraciones efectuadas a través de los servicios de ayuda prestados en las oficinas de la Agencia Estatal de Administración Tributaria, cuyo resultado sea a devolver, con solicitud de la devolución o con renuncia a la misma, o negativo, podrán presentarse, a opción del contribuyente, en dicho acto en las citadas oficinas para su inmediata transmisión a través de la intranet de la Agencia Estatal de Administración Tributaria. También podrán presentarse de esta forma las declaraciones por el Impuesto sobre la Renta de las Personas Físicas de cónyuges no separados legalmente en las que uno de ellos solicite la suspensión del ingreso y el otro manifieste la renuncia al cobro de la devolución, siempre que el resultado final de sus declaraciones sea a devolver o negativo.

A tal efecto, una vez confeccionada la declaración, se entregarán al contribuyente impresos los ejemplares para el interesado de su declaración, así como dos ejemplares, para la Administración y para el interesado, de la hoja resumen de su declaración-documento de devolución que se ajustará al modelo que se aprueba en los Anexos VII A y VII B de esta Orden, según proceda. La entrega en las citadas oficinas del ejemplar para la Administración de la mencionada hoja resumen de la declaración-documento de devolución, debidamente firmada por el contribuyente, tendrá la consideración de presentación de la declaración. A estos efectos, se entregará al contribuyente, además de la citada hoja resumen de la declaración, otra hoja con los datos del documento de ingreso o devolución, modelo 100, en el que se dejará constancia de la transmisión de la declaración a través de la intranet de la Agencia Estatal de Administración Tributaria, mediante un código electrónico de 16 caracteres.

Este procedimiento podrá ser igualmente aplicable a las declaraciones efectuadas en las oficinas habilitadas por las Comunidades Autónomas para la prestación del mencionado servicio de ayuda y que se presenten en las mismas para su posterior transmisión por Internet.

4. Los contribuyentes a quienes sea de aplicación la imputación de rentas en el régimen de transparencia fiscal internacional a que se refiere el artículo 75 de la Ley del Impuesto deberán presentar, junto con el ejemplar para la Administración de la declaración, un documento en el que consten los siguientes datos relativos a la entidad no residente en territorio español:

— Nombre o razón social y lugar del domicilio social.

— Relación de administradores.

— Balance y Cuenta de Pérdidas y Ganancias.

— Importe de las rentas positivas que deban ser imputadas.

— Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser imputada.

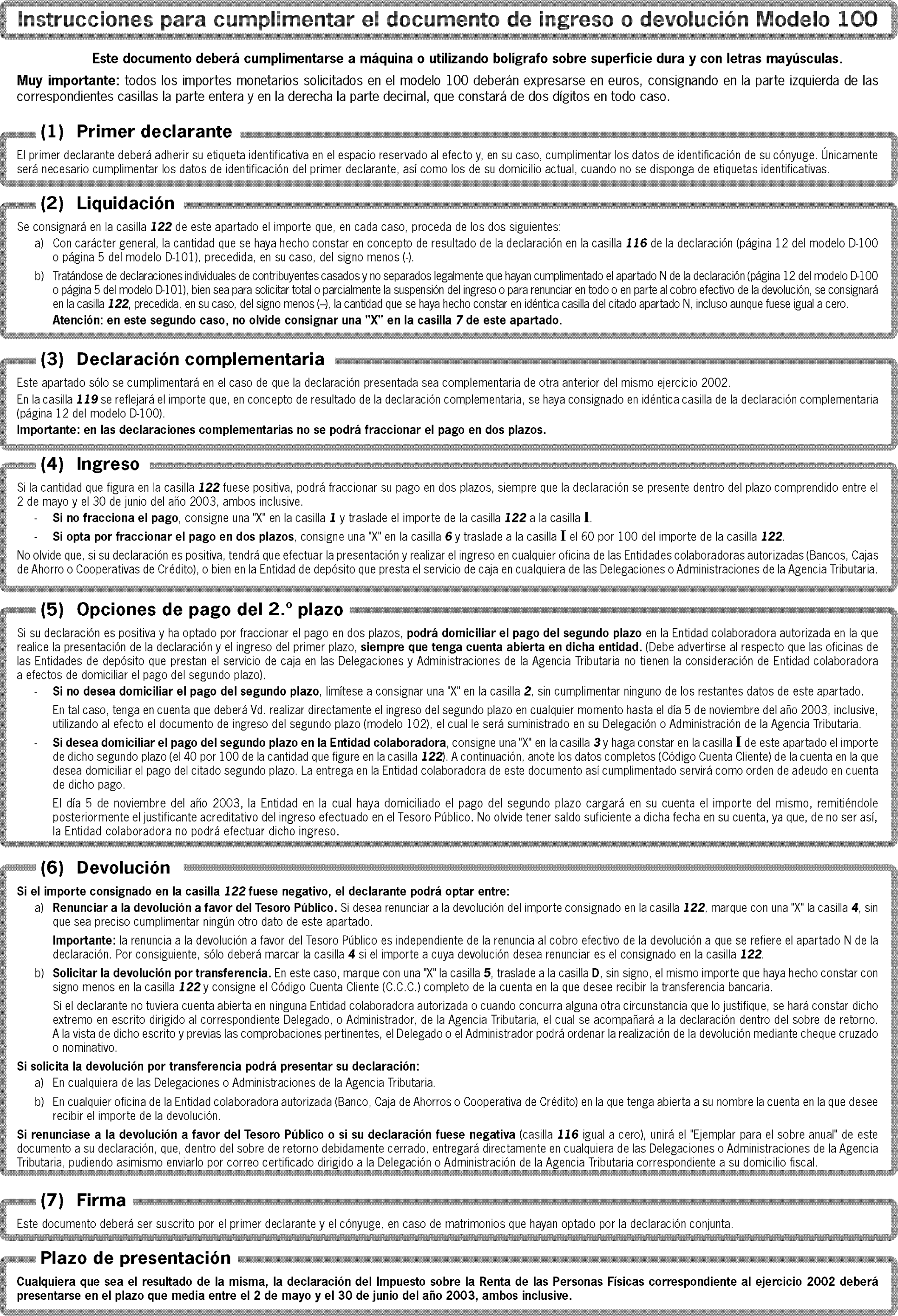

1. Los contribuyentes obligados a declarar por el Impuesto sobre la Renta de las Personas Físicas o por el Impuesto sobre el Patrimonio deberán determinar la deuda tributaria que corresponda por estos impuestos e ingresar, en su caso, los importes resultantes en el Tesoro Público al tiempo de presentar las respectivas declaraciones. Todo ello, sin perjuicio de lo establecido en el apartado octavo de la presente Orden para los casos de fraccionamiento del pago resultante de la declaración del Impuesto sobre la Renta de las Personas Físicas y para los supuestos de solicitud de suspensión del ingreso de la deuda tributaria, sin intereses de demora, realizada por el contribuyente casado y no separado legalmente con cargo a la devolución resultante de su cónyuge.

2. Declaraciones positivas del Impuesto sobre la Renta de las Personas Físicas. La presentación y realización del ingreso resultante de estas autoliquidaciones podrá efectuarse en la entidad de depósito que presta el servicio de caja en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, así como en cualquier entidad colaboradora (Bancos, Cajas de Ahorro o Cooperativas de crédito) sita en territorio español.

3. Declaraciones a devolver por el Impuesto sobre la Renta de las Personas Físicas. La presentación de las mencionadas declaraciones a devolver se podrá efectuar tanto en cualquier Delegación de la Agencia Estatal de Administración Tributaria o Administraciones de la misma, como en cualquier oficina sita en territorio español de la entidad colaboradora en la que se desee recibir el importe de la devolución, haciendo constar, en ambos casos, el Código Cuenta Cliente (C.C.C.) que identifique la cuenta a la que deba realizarse la transferencia.

También podrán presentarse estas declaraciones en las oficinas habilitadas por las Comunidades Autónomas para la confección de declaraciones mediante el Programa de Ayuda desarrollado por la Agencia Estatal de Administración Tributaria.

Cuando el contribuyente no tenga cuenta abierta en entidad colaboradora o concurra alguna otra circunstancia que lo justifique, se hará constar dicho extremo acompañando a la declaración escrito dirigido al Administrador o Delegado de la Agencia Estatal de Administración Tributaria que corresponda, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá ordenar la realización de la devolución que proceda mediante la emisión de cheque nominativo del Banco de España.

Asimismo, se podrá ordenar la realización de la devolución mediante la emisión de cheque cruzado o nominativo del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

4. Declaraciones negativas del Impuesto sobre la Renta de las Personas Físicas y declaraciones en las que se renuncie a la devolución en favor del Tesoro Público. Estas declaraciones se presentarán bien directamente ante cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, o por correo certificado, dirigido a la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del contribuyente.

También podrán presentarse estas declaraciones en las oficinas habilitadas por las Comunidades Autónomas para la confección de declaraciones mediante el Programa de Ayuda desarrollado por la Agencia Estatal de Administración Tributaria.

5. Declaraciones por el Impuesto sobre la Renta de las Personas Físicas de cónyuges no separados legalmente en las que, al amparo de lo dispuesto en el artículo 80.6 de la Ley del Impuesto, uno de ellos solicite la suspensión del ingreso y el otro manifieste la renuncia al cobro de la devolución. Las declaraciones correspondientes a ambos cónyuges deberán presentarse de forma simultánea y conjuntamente en el lugar que corresponda de los mencionados en los números 2 y 3 anteriores en función de que el resultado final de alguna de sus declaraciones como consecuencia de la aplicación del mencionado procedimiento sea positivo o a devolver. Si el resultado final de las mencionadas declaraciones fuera negativo, ambas se presentarán en los lugares indicados en el número 4 anterior.

6. Declaraciones del Impuesto sobre el Patrimonio. La declaración del Impuesto sobre el Patrimonio deberá presentarse, en su caso, conjuntamente con la del Impuesto sobre la Renta de las Personas Físicas en el mismo lugar que esta última. En los supuestos en que la declaración del Impuesto sobre la Renta de las Personas Físicas sea negativa o se renuncie a la devolución en favor del Tesoro Público y la correspondiente al Impuesto sobre el Patrimonio sea positiva, ambas deberán presentarse en el lugar en el que se efectúe el ingreso de ésta última, de acuerdo con lo dispuesto en el número 2 del presente apartado.

No obstante, si la declaración del Impuesto sobre el Patrimonio es positiva, podrá presentarse independientemente y en diferente lugar que la declaración del Impuesto sobre la Renta de las Personas Físicas cuando esta última no comporte la obligación de realizar ningún ingreso ni tampoco se solicite en la misma ninguna devolución y deba presentarse conjuntamente con la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al cónyuge del declarante por haberse acogido ambos cónyuges, a efectos de este último

Impuesto, al procedimiento de solicitud de suspensión del ingreso de la deuda, sin intereses de demora, a que se refiere el artículo 80.6 de la Ley del Impuesto.

En aquellos casos en que no se presente declaración del Impuesto sobre la Renta de las Personas Físicas, la declaración del Impuesto sobre el Patrimonio deberá presentarse en los lugares recogidos en el número 2 del presente apartado si el resultado de esta declaración es positivo, o bien directamente, en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, o por correo certificado dirigido a la Delegación o Administración de Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante si el resultado es negativo.

7. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y los sujetos pasivos del Impuesto sobre el Patrimonio sujetos por obligación personal que tengan su residencia habitual en el extranjero y aquellos que se encuentren fuera del territorio nacional durante el plazo a que se refiere el apartado quinto de esta Orden podrán, además, realizar el ingreso o solicitar la devolución por el Impuesto sobre la Renta de las Personas Físicas así como el ingreso por el Impuesto sobre el Patrimonio en las oficinas situadas en el extranjero de las entidades de depósito autorizadas por la Agencia Estatal de Administración Tributaria para actuar como colaboradoras para la realización de estas operaciones.

Tratándose de declaraciones de cónyuges no separados legalmente en las que uno de ellos solicite la suspensión del ingreso y el otro la renuncia al cobro de la devolución, ambas declaraciones se presentarán conjunta y simultáneamente en cualquiera de las citadas oficinas autorizadas. En todo caso, las declaraciones se dirigirán a la última Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación tuvieron o tengan su residencia habitual.

8. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria («Boletín Oficial del Estado» del 7 de julio), presentarán su declaración de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria («Boletín Oficial del Estado» de 1 de octubre).

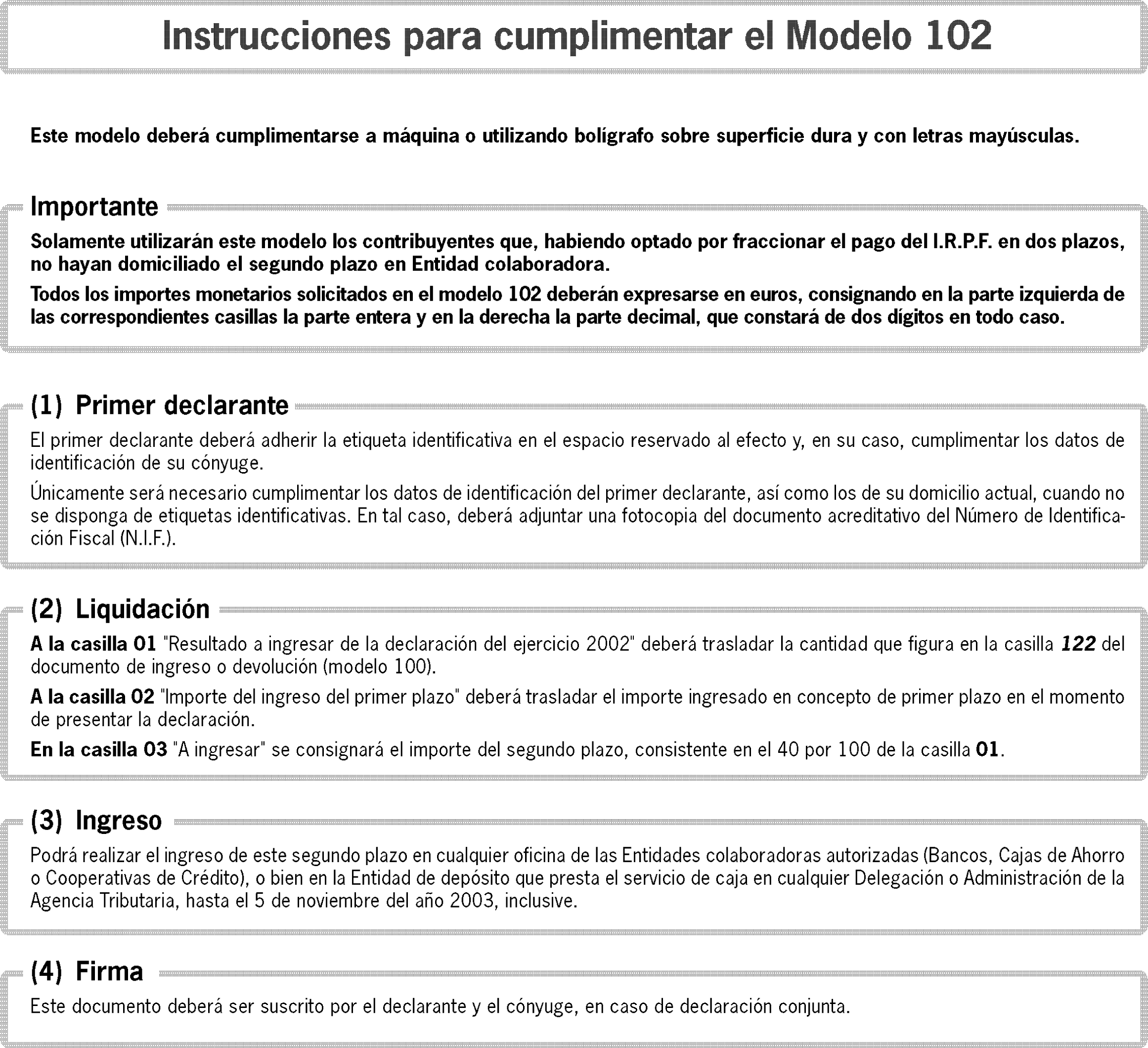

De acuerdo con lo dispuesto en el artículo 60.2 del Reglamento del Impuesto, los contribuyentes podrán fraccionar, sin interés ni recargo alguno, el importe del ingreso de la cuota diferencial resultante de su autoliquidación del Impuesto sobre la Renta de las Personas Físicas en dos partes: la primera, del 60 por 100 de su importe, en el momento de presentar la declaración, y la segunda, del 40 por 100 restante, hasta el día 5 de noviembre de 2003, inclusive.

En los supuestos en que, al amparo de lo establecido en el artículo 80.6 de la Ley del Impuesto, la solicitud de suspensión del ingreso de la deuda tributaria resultante de la autoliquidación realizada por un cónyuge no alcance la totalidad de dicho importe, el resto de la deuda tributaria podrá fraccionarse en los términos establecidos en el párrafo anterior.

En todo caso, para disfrutar de este beneficio será necesario que la declaración se presente dentro del plazo establecido en el apartado quinto de esta Orden. No podrá fraccionarse según el procedimiento establecido en este apartado, el ingreso de las declaraciones-liquidaciones complementarias.

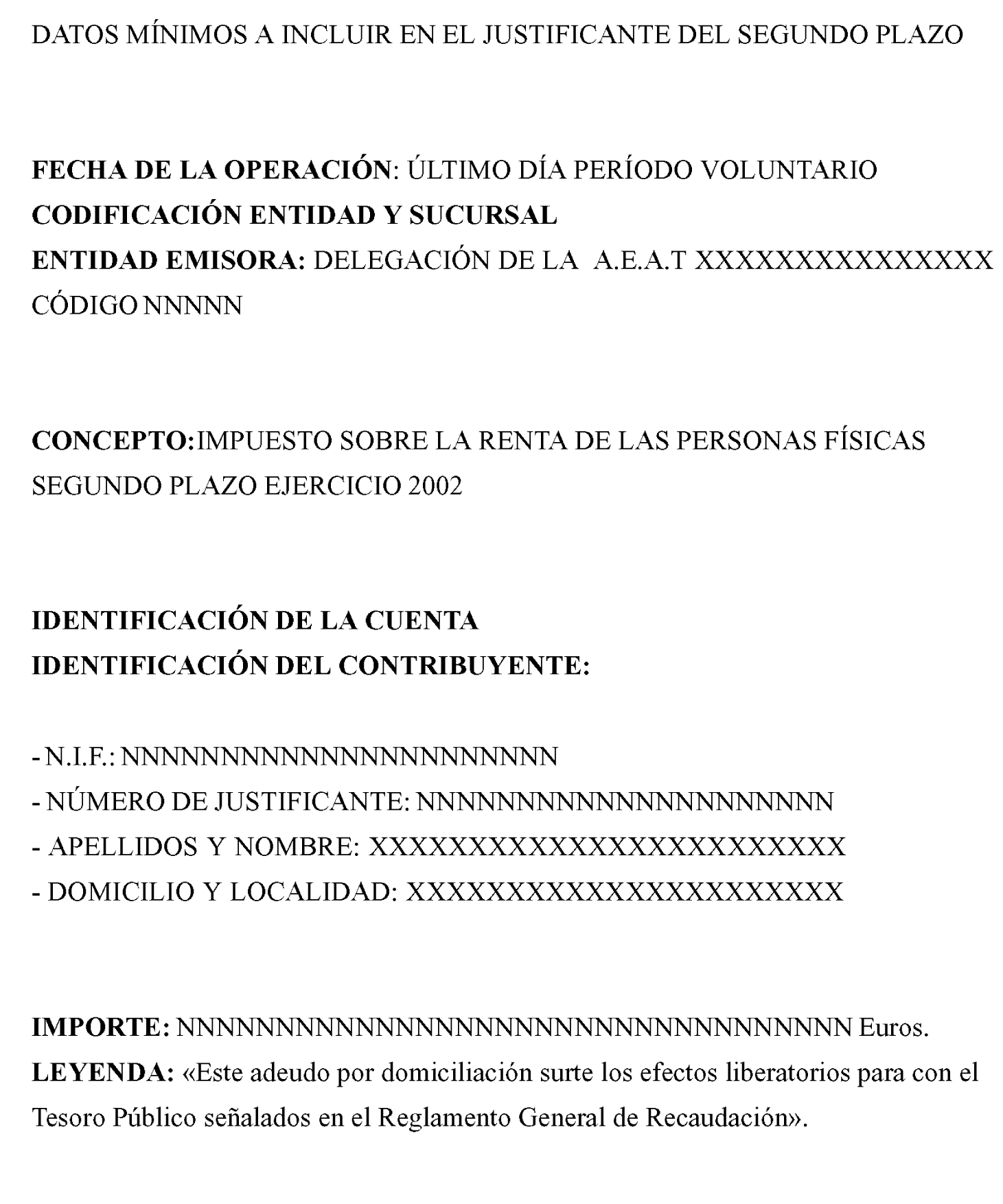

1. Sin perjuicio de lo dispuesto en el apartado decimocuarto de esta Orden, los contribuyentes que hayan fraccionado el pago resultante de la declaración del Impuesto sobre la Renta de las Personas Físicas podrán efectuar la domiciliación del 40 por 100 correspondiente al segundo plazo en la entidad colaboradora en que efectúen el ingreso del primer plazo, cumplimentando a tal efecto el espacio correspondiente a la domiciliación del segundo plazo del documento de ingreso o devolución, modelo 100.

Dicha cumplimentación servirá de justificante de la orden de adeudo en cuenta para la entidad colaboradora, la cual el día 5 de noviembre de 2003 procederá, en su caso, a cargar en cuenta el importe consignado ingresándolo inmediatamente en la cuenta restringida de colaboración en la recaudación de los tributos.

Posteriormente, la entidad colaboradora remitirá al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el Anexo VIII de esta Orden, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

2. Los contribuyentes que, al fraccionar el pago, no deseen domiciliar el segundo plazo en entidad colaboradora, deberán efectuar directamente el ingreso de dicho plazo en cualquier oficina situada en territorio español de estas entidades (Bancos, Cajas de Ahorro o Cooperativas de crédito) o en la entidad de depósito que presta el servicio de caja en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, hasta el día 5 de noviembre de 2003, inclusive, mediante la presentación del modelo 102 debidamente cumplimentado.

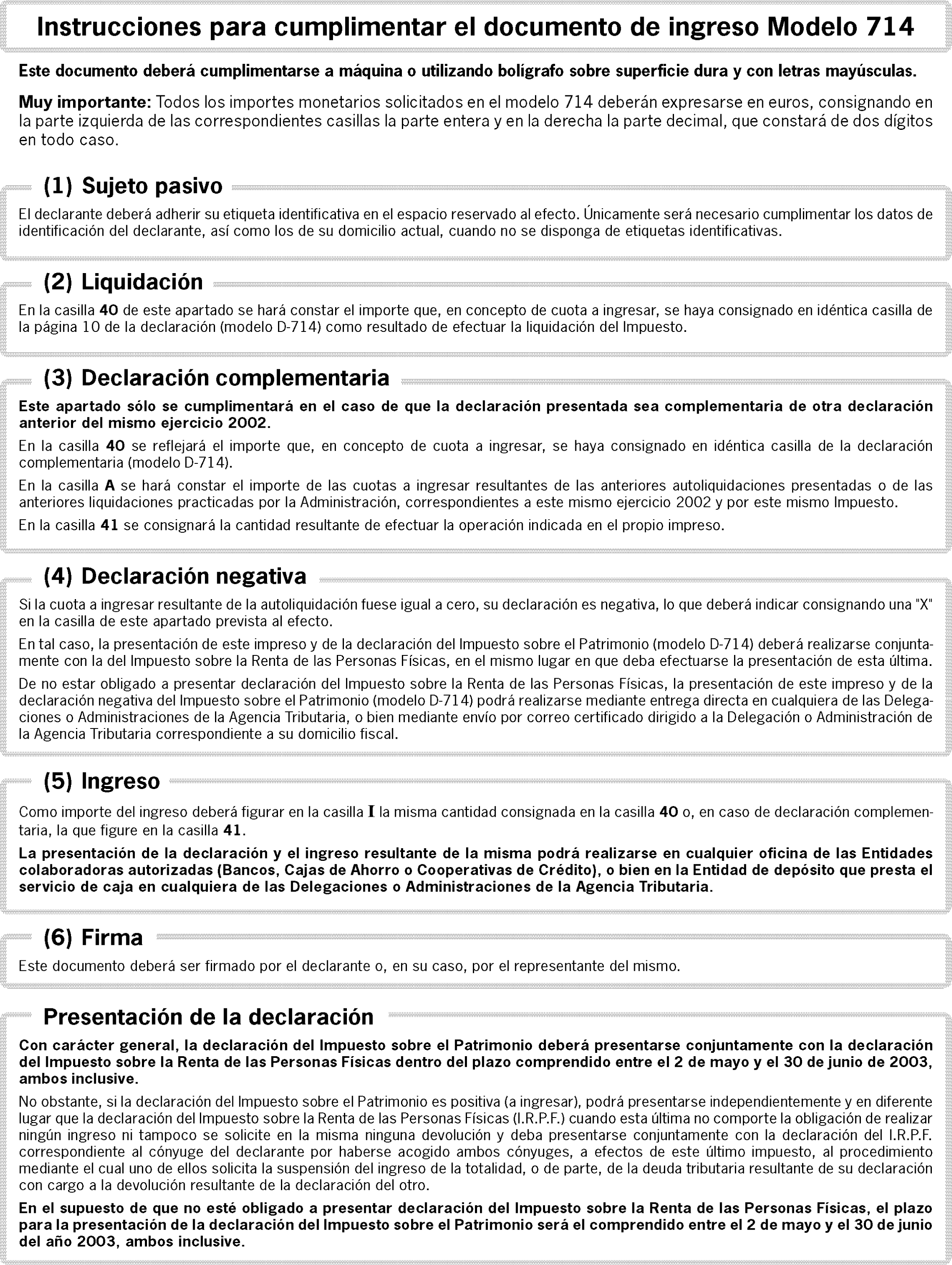

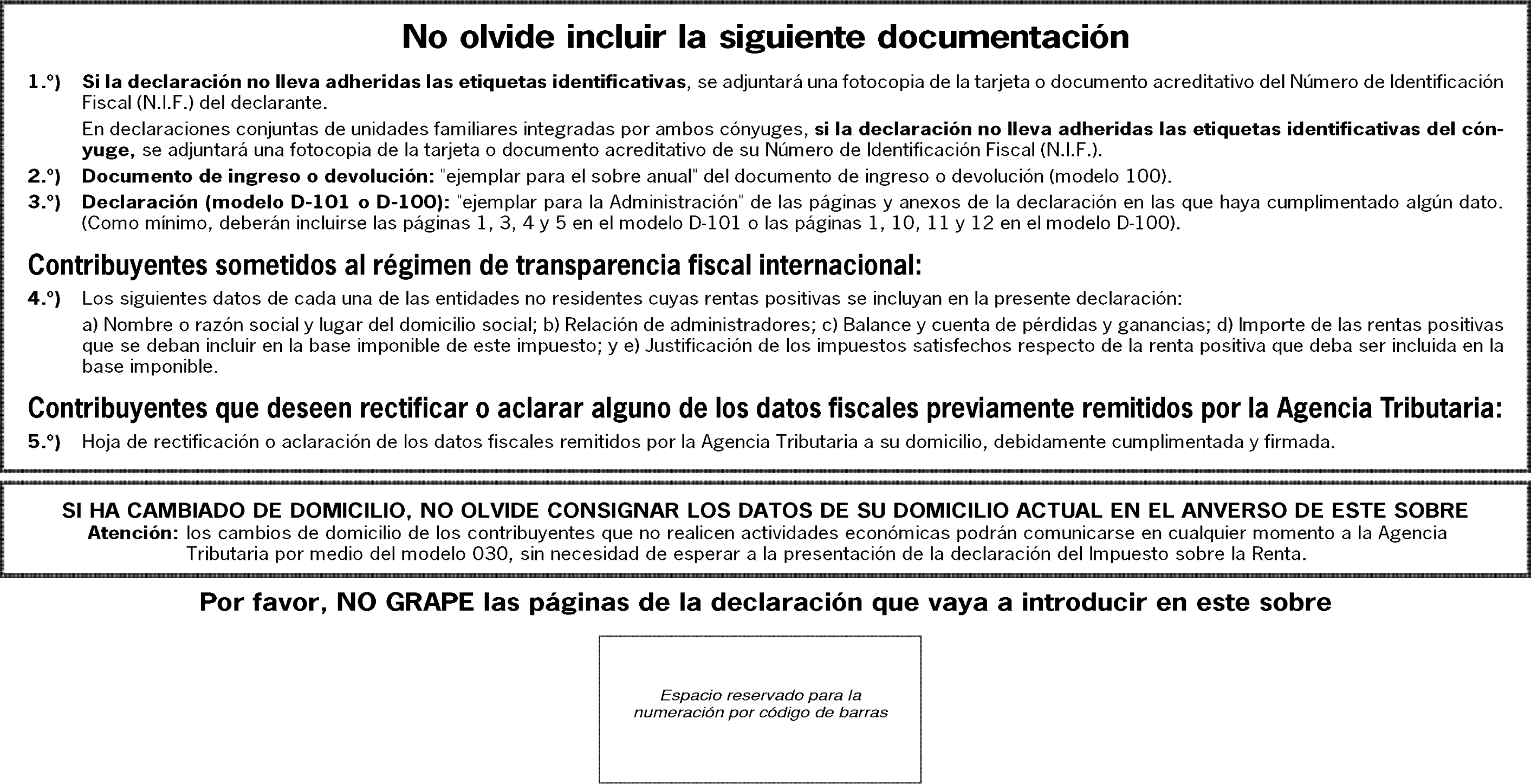

1. El contribuyente por el Impuesto sobre la Renta de las Personas Físicas y por el Impuesto sobre el Patrimonio que deba suscribir la respectiva declaración, deberá adherir las etiquetas identificativas en los espacios reservados al efecto.

Cuando no se disponga de etiquetas identificativas, deberá consignarse el Número de Identificación Fiscal (N.I.F.) en el espacio reservado al efecto, acompañando a los «Ejemplares para la Administración» fotocopia del documento acreditativo de dicho número.

En el caso de declaración conjunta por el Impuesto sobre la Renta de las Personas Físicas correspondiente a una unidad familiar integrada por ambos cónyuges, cada uno de ellos deberá adherir sus correspondientes etiquetas identificativas en los espacios reservados al efecto. Si alguno de los cónyuges o ambos carecen de etiquetas identificativas, deberán consignar el respectivo Número de Identificación Fiscal (N.I.F.), en los espacios reservados al efecto, acompañando a los «Ejemplares para la Administración» fotocopia o fotocopias del respectivo documento acreditativo de dicho número.

2. No obstante lo anterior, no será preciso adherir las etiquetas identificativas en las declaraciones del Impuesto sobre la Renta de las Personas Físicas y sobre el Patrimonio que se generen informáticamente mediante la utilización del módulo de impresión desarrollado por la Agencia Estatal de Administración Tributaria.

1. La presentación telemática de las declaraciones del Impuesto sobre la Renta de las Personas Físicas podrá ser efectuada por los contribuyentes de este impuesto.

No obstante lo anterior, no podrán efectuar la presentación telemática de la declaración:

a) Los contribuyentes que deban acompañar a la declaración cualesquiera documentos, solicitudes o manifestaciones de opciones no contempladas expresamente en los propios modelos oficiales de declaración.

En particular, no podrán efectuar la presentación telemática de la declaración los contribuyentes que deban acompañar a la declaración los documentos que se indican en el número 4 del apartado sexto de esta Orden. Tampoco podrá presentarse la declaración por esta vía en aquellos casos en que, resultando la declaración a devolver, se solicite la devolución mediante cheque cruzado o nominativo del Banco de España.

b) Los contribuyentes que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, («Boletín Oficial del Estado» de 7 de julio).

c) Los contribuyentes que incumplan alguna de las condiciones generales para la presentación telemática de las declaraciones establecidas en el apartado duodécimo de esta Orden.

2. La presentación telemática de las declaraciones del Impuesto sobre el Patrimonio podrá ser efectuada por los sujetos pasivos a que se refiere el apartado tercero de esta Orden.

No obstante lo anterior, no podrán efectuar la presentación telemática de la declaración los sujetos pasivos que incumplan alguna de las condiciones generales para la presentación telemática de las declaraciones establecidas en el apartado duodécimo de esta Orden.

3. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado séptimo y en las disposiciones adicionales segunda y tercera de la Orden de 21 de diciembre de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática a través de Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345 («Boletín Oficial del Estado» del 28), podrán hacer uso de dicha facultad, respecto de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio.

4. A partir del 30 de abril de 2004, no se podrá efectuar la presentación telemática de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio del ejercicio 2002. Transcurrida dicha fecha, deberá efectuarse la presentación de las citadas declaraciones mediante el correspondiente modelo de impreso.

1. Requisitos para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio. La presentación telemática de las declaraciones estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (N.I.F.).

En el caso de declaración conjunta formulada por ambos cónyuges, ambos deberán disponer del respectivo Número de Identificación Fiscal (N.I.F.).

b) El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III, VI y VII de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 29), y en el anexo II de la Orden de 10 de abril de 2001 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio para el ejercicio 2000 («Boletín Oficial del Estado» del 17).

En el caso de declaración conjunta formulada por ambos cónyuges, ambos deberán haber obtenido el correspondiente certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

c) Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

d) Para efectuar la presentación telemática de la declaración del Impuesto sobre la Renta de las Personas Físicas y la declaración del Impuesto sobre el Patrimonio, se deberá utilizar previamente un programa de ayuda para obtener el fichero con la declaración a transmitir. Este programa de ayuda podrá ser el programa para la declaración del Impuesto sobre la Renta de las Personas Físicas o para la declaración del Impuesto sobre el Patrimonio del ejercicio 2002 desarrollado por la Agencia Estatal de Administración Tributaria u otro que obtenga un fichero con el mismo formato.

Asimismo, los declarantes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

2. Simultaneidad del ingreso y la presentación telemática de la declaración. Tratándose de declaraciones a ingresar, la transmisión telemática de la declaración deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de la misma.

No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha en que tenga lugar el ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso.

3. Presentación de declaraciones con deficiencias de tipo formal. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

1. Si se trata de declaraciones a ingresar (Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre el Patrimonio), el procedimiento a seguir para su presentación será el siguiente:

a) El declarante se pondrá en comunicación con la entidad colaboradora por vía telemática o acudiendo a sus oficinas, o bien personándose en la entidad de depósito que presta el servicio de caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, en cuya circunscripción tenga el domicilio fiscal el contribuyente, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

— N.I.F. del contribuyente o sujeto pasivo (9 caracteres).

— Ejercicio fiscal (2 últimos dígitos).

— Período = 0A (cero A).

— Documento de ingreso o devolución = 100.

— Documento de ingreso = 714.

— Tipo de autoliquidación = «I» Ingreso.

— Importe a ingresar (deberá ser mayor que cero). — Opción 1: No fracciona el pago.

— Opción 2: Sí fracciona el pago y no domicilia el segundo plazo.

— Opción 3: Sí fracciona el pago y sí domicilia el segundo plazo, en las condiciones establecidas en el apartado noveno de esta Orden.

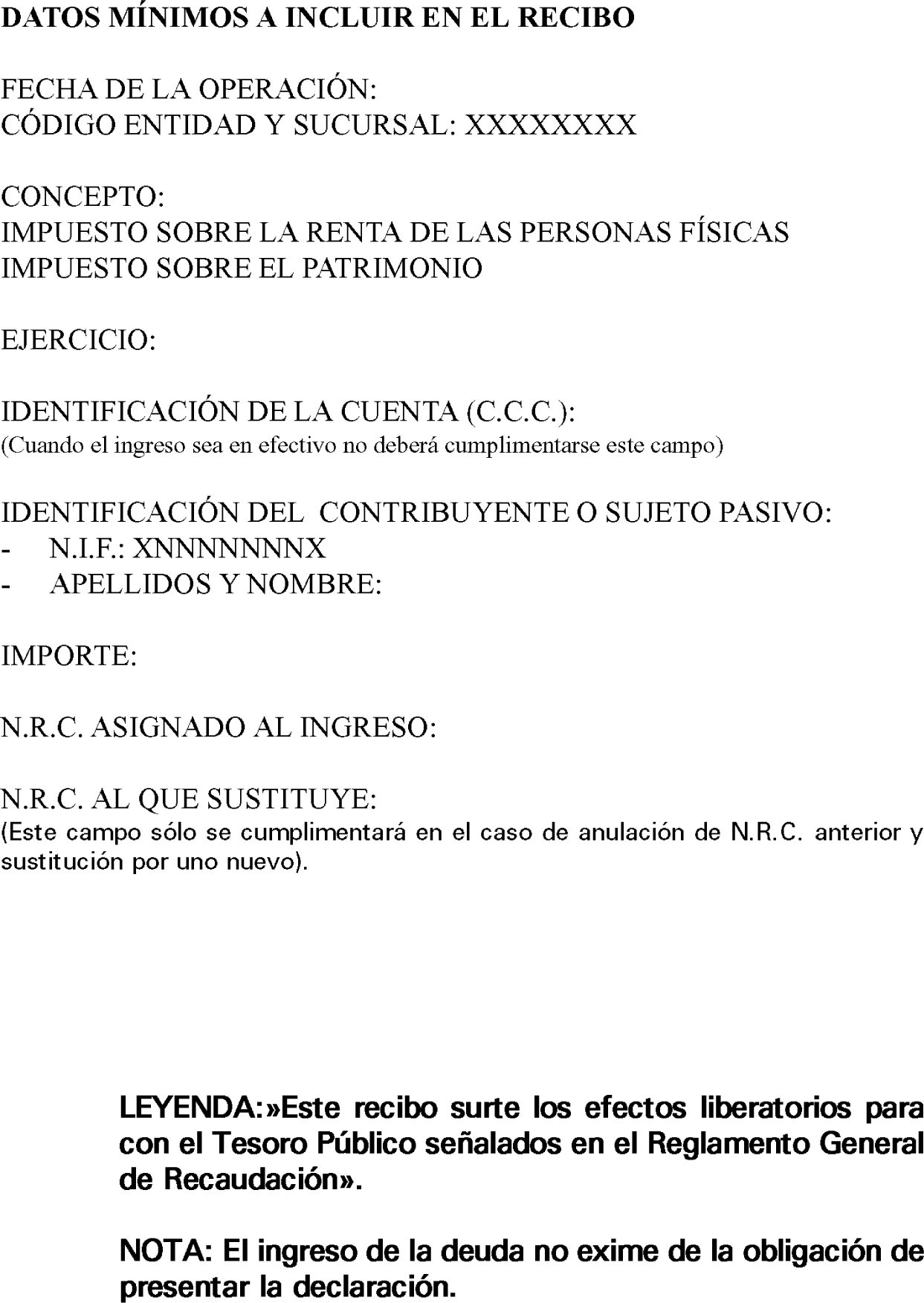

La entidad colaboradora, una vez contabilizado el importe, asignará al contribuyente un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe a ingresar.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá como mínimo, los datos señalados en el Anexo IX de esta Orden.

b) El declarante, una vez realizada la operación anterior y obtenido el NRC correspondiente se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Una vez seleccionado el concepto fiscal y el fichero con la declaración a transmitir introducirá el NRC suministrado por la entidad colaboradora.

c) A continuación, procederá a transmitir la declaración con la firma electrónica, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto.

En el caso de declaración conjunta por el Impuesto sobre la Renta de las Personas Físicas formulada por ambos cónyuges, deberá seleccionar adicionalmente el certificado correspondiente al cónyuge, con objeto de generar también la firma electrónica de este último.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

d) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso o devolución (modelo 100) o del documento de ingreso (modelo 714) validado con un código electrónico de 16 caracteres, además de la fecha y hora de la presentación.

En el supuesto de que la presentación fuese rechazada se mostrarán en pantalla los datos del documento de ingreso o devolución (modelo 100) o del documento de ingreso (modelo 714) y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero o repitiendo la presentación si el error fuese ocasionado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada así como el documento de ingreso o devolución (modelo 100) o el documento de ingreso (modelo 714) debidamente validado con el correspondiente código electrónico.

2. Si el resultado de la declaración es negativo, (Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre el Patrimonio), con solicitud de devolución o con renuncia a la devolución en favor del Tesoro Público, (Impuesto sobre la Renta de las Personas Físicas), se procederá como sigue:

a) El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Seleccionará el concepto fiscal y el fichero con la declaración a transmitir.

b) A continuación, procederá a transmitir la declaración con la firma electrónica, generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y previamente instalado en el navegador a tal efecto. En el caso de declaración conjunta por el Impuesto sobre la Renta de las Personas Físicas formulada por ambos cónyuges, deberá seleccionar adicionalmente el certificado correspondiente al cónyuge, con objeto de generar también la firma electrónica de este último.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso o devolución (modelo 100) o del documento de ingreso (modelo 714) validado con un código electrónico de 16 caracteres, además de la fecha y hora de la presentación.

En el supuesto de que la presentación fuese rechazada se mostrarán en pantalla los datos del documento de ingreso o devolución (modelo 100) o del documento de ingreso (modelo 714) y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero o repitiendo la presentación si el error fuese ocasionado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada así como el documento de ingreso o devolución (modelo 100) o el documento de ingreso (modelo 714) debidamente validado con el correspondiente código electrónico.

3. Declaraciones del Impuesto sobre la Renta de las Personas Físicas correspondientes a cónyuges no separados legalmente en las que uno de ellos solicite la suspensión del ingreso y el otro la renuncia al cobro de la devolución. Si alguno de los cónyuges opta por el procedimiento de presentación telemática de la declaración, la declaración correspondiente al otro deberá presentarse también por este procedimiento con arreglo a lo establecido en los números 1 ó 2 anteriores, según sea el resultado final de cada una de dichas declaraciones.

4. También podrá ser presentada por vía telemática, de acuerdo con lo previsto en los apartados undécimo y duodécimo y en los números anteriores de este apartado y con las especialidades que se establezcan en la página web de la Agencia Estatal de Administración Tributaria, la hoja resumen de la declaración-documento de ingreso o devolución a que se refiere el número 2 del apartado sexto de esta Orden.

En particular, deberán tenerse en cuenta las siguientes especialidades:

— En el procedimiento para la presentación telemática de esta hoja resumen de la declaración-documento de ingreso o devolución será necesario consignar el número de referencia que conste en la citada hoja resumen remitida por la Agencia Estatal de Administración

Tributaria.

— Cuando sea aceptada la hoja resumen de la declaración-documento de ingreso o devolución, la Agencia Estatal de Administración Tributaria devolverá en pantalla al presentador los datos de la referida hoja validados con un código electrónico de 16 caracteres, además de la fecha y hora de la presentación.

Cuando los contribuyentes presenten por vía telemática la declaración del Impuesto sobre la Renta de las Personas Físicas y, además de fraccionar el importe del ingreso de la cuota resultante de su autoliquidación, opten por domiciliar el segundo plazo, será la Agencia Estatal de Administración Tributaria quien comunique dicha domiciliación a la entidad colaboradora señalada por el contribuyente en el documento de ingreso o devolución.

Posteriormente, la entidad colaboradora remitirá al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el Anexo IX de esta Orden, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

Los contribuyentes que efectúen la presentación telemática de la declaración del Impuesto sobre la Renta de las Personas Físicas y que estando obligados a declarar por el Impuesto sobre el Patrimonio no opten por su presentación telemática, deberán presentar la declaración de este último Impuesto en los lugares recogidos en el número 6 del apartado séptimo de esta Orden si el resultado de la declaración es positivo, o bien directamente, o por correo certificado, ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, si el resultado es negativo.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 13 de marzo de 2003.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid