Agencia Estatal Boletín Oficial del Estado

De conformidad con lo establecido en el artículo 9.3 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, y el artículo 30 del Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, aprobado por Real Decreto 2/2021, de 12 de enero, dispongo la publicación de la convocatoria única, a propuesta conjunta del Consejo General de Economistas de España-Registro de Economistas Auditores y del Instituto de Censores Jurados de Cuentas de España, del examen de aptitud profesional para la autorización del Instituto de Contabilidad y Auditoría de Cuentas e inscripción en el Registro Oficial de Auditores de Cuentas, aprobada mediante Resolución de 12 de abril de 2024 de la Presidencia del Instituto de Contabilidad y Auditoría de Cuentas, contenida en el anexo a la presente orden.

Esta orden producirá efectos el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 17 de abril de 2024.–El Ministro de Economía, Comercio y Empresa, P. D. (Orden ETD/1281/2021, de 25 de octubre), la Subsecretaria de Economía, Comercio y Empresa, Amparo López Senovilla.

1. Convocatoria

1.1 Se convoca, a propuesta conjunta del Consejo General de Economistas de España-Registro de Economistas Auditores y del Instituto de Censores Jurados de Cuentas de España, el examen de aptitud profesional para la autorización del Instituto de Contabilidad y Auditoría de Cuentas (ICAC) e inscripción en el Registro Oficial de Auditores de Cuentas (ROAC) dependiente de este, que se desarrollará de conformidad con las bases que integran la presente convocatoria.

1.2 Quienes superen este examen de aptitud profesional podrán obtener, siempre que cumplan las demás condiciones, la autorización del ICAC a la que se refiere el artículo 9 de la LAC, que constituye uno de los requisitos para la inscripción en el ROAC.

1.3 La presente resolución se publicará en «Boletín Oficial del Estado», en la página web del ICAC https://www.icac.gob.es/ y en las páginas webs de las Corporaciones representativas de los auditores de cuentas.

2. Examen de aptitud

2.1. Fases.

El examen de aptitud constará de dos fases. Deberá transcurrir un plazo de, al menos, dos meses entre la fecha de publicación de la convocatoria en el «Boletín Oficial del Estado» y la de comienzo de la primera fase del examen. Asimismo, entre la fecha de terminación de la primera fase del examen y la de comienzo de la segunda no deberá transcurrir un periodo de tiempo superior a tres meses.

a) La primera fase consistirá en:

En esta fase se comprobará el nivel de conocimientos teóricos alcanzados respecto de las materias a que se refiere el artículo 9.2.c) de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

Esta fase consistirá en contestar por escrito a un cuestionario de preguntas tipo test sobre las materias recogidas en el anexo I. Las preguntas sobre normativa se referirán a la normativa vigente a la fecha de publicación de esta convocatoria en el «Boletín Oficial del Estado».

La duración máxima del ejercicio será de seis horas.

Queda prohibida la utilización de textos normativos o de cualquier material en soporte papel o electrónico. Asimismo, queda prohibida la utilización de cualquier clase de dispositivo móvil durante la realización del examen.

Esta primera fase se valorará de 0 a 10 puntos, entendiéndose superada cuando se alcance un mínimo de 5 puntos.

Quienes superen esta fase quedarán dispensados en las dos próximas convocatorias de la realización de dicha prueba, sin perjuicio de la obligación de realizar, en su caso, los programas de formación adicional en relación con materias no cursadas o con su actualización, cuando fuera exigida por la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, o por el Reglamento que la desarrolla, aprobado por el Real Decreto 2/2021, de 12 de enero (en adelante Reglamento aprobado por Real Decreto 2/2021).

b) La segunda fase consistirá en:

En esta segunda fase se comprobará la capacidad de aplicar los conocimientos teóricos a la práctica de la actividad de auditoría de cuentas.

Esta fase se divide a su vez en dos bloques independientes entre sí, tal y como se refleja en el anexo II, que consistirán en la resolución de uno o varios supuestos prácticos relacionados con la actividad de auditoría de cuentas, y que deberán contestarse atendiendo a la normativa vigente a la fecha de publicación de esta convocatoria en el «Boletín Oficial del Estado».

La duración máxima del ejercicio para cada uno de los bloques será de cuatro y dos horas, respectivamente, y tendrán lugar en el mismo día.

Se podrán consultar textos legales, reglamentarios, la normativa emitida por la Unión Europea y las Normas Técnicas de Auditoría, incluidas las consultas publicadas por el ICAC en su Boletín Oficial, así como cualquier otro texto en soporte papel, publicado y de acceso público necesario para contestar a la segunda fase del examen. Asimismo, se podrán utilizar máquinas calculadoras sin capacidad para almacenar datos de cualquier tipo y tablas financieras y estadísticas. Queda prohibida la utilización de cualquier clase de dispositivo móvil durante la realización del examen, así como esquemas o resúmenes elaborados para uso propio. No obstante, el Tribunal podrá permitir el uso de medios electrónicos para la realización de la prueba. En este caso, el Tribunal deberá comunicarlo con una antelación mínima de quince días hábiles a la celebración del examen indicando las normas y condiciones para su uso.

Cada bloque de la segunda fase se valorará de 0 a 10 puntos, otorgándose la calificación de Apto cuando se alcance un mínimo de 5 puntos. Para superar la segunda fase del examen de aptitud se requerirá la calificación de Apto en ambos bloques, bien hayan sido obtenidos los dos Aptos en esta convocatoria o en esta y en la inmediata anterior. Asimismo, en caso de obtener la calificación de Apto en uno de los dos bloques de la presente convocatoria, quedarán exentos de la realización del examen de dicho bloque en la convocatoria inmediata posterior, siempre y cuando el contenido del temario y la forma de calificación de la prueba correspondiente a dicho bloque sean análogos, lo que será valorado por el Tribunal.

Será de aplicación, para ambas fases del examen, la Orden PRE/1822/2006, de 9 de junio, por la que se establecen criterios generales para la adaptación de tiempos adicionales en los procesos selectivos para el acceso al empleo público de personas con discapacidad, a quienes lo soliciten y acrediten su condición de persona con discapacidad.

Las dos fases del examen de aptitud se realizarán en Madrid y Barcelona en el lugar, día y hora que determine el Tribunal debiéndose anunciar con una antelación mínima de diez días hábiles en las sedes nacionales de las dos corporaciones convocantes y en la página web de estas y del ICAC.

2.2 Requisitos para acceder al examen de aptitud.

Las personas que deseen ser admitidas al examen de aptitud profesional deberán reunir, en la fecha de expiración del plazo señalado en la base 3.6, los requisitos siguientes:

a) Haber obtenido una titulación universitaria de carácter oficial y validez en todo el territorio nacional.

No se exigirá este requisito a quienes, cumpliendo el resto de los requisitos establecidos en este apartado, hayan cursado los estudios u obtenido los títulos que faculten para el ingreso en la Universidad y adquirido la formación práctica señalada en la letra c) de este apartado, con un período mínimo de ocho años, en trabajos realizados en el ámbito financiero y contable, especialmente referidos al control de cuentas anuales, cuentas consolidadas y estados financieros análogos, de los cuales al menos cinco años hayan sido realizados con un auditor de cuentas o una sociedad de auditoría, y en el ejercicio de esta actividad en cualquier Estado miembro de la Unión Europea.

b) Haber seguido los programas de enseñanza teórica exigidos en el artículo 9.2.b) de la Ley 22/2015, de 20 de julio en los términos previstos en los artículo 27 y 29 del Reglamento aprobado por Real Decreto 2/2021 y de acuerdo con la Resolución de 26 de julio de 2021 del ICAC por la que se establecen las características y condiciones que deben reunir los programas de enseñanza teórica para su homologación, y la Resolución de 26 de julio de 2021 del ICAC por la que se establecen las condiciones para la dispensa de los programas de enseñanza teórica y de la primera fase del examen de aptitud profesional, respectivamente. Serán igualmente válidos aquellos programas de enseñanza teórica seguidos de acuerdo con las normativas anteriores.

Sin perjuicio de lo dispuesto en el párrafo anterior de esta letra, será necesario, en su caso, haber realizado los programas de formación teórica adicional en Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES) de acuerdo con lo establecido en la Resolución del ICAC de 22 de julio de 2014, por la que se regulan los programas de formación teórica adicional que deben seguir las personas a que se refiere el apartado 1 de la disposición transitoria primera del Reglamento de desarrollo del texto refundido de la Ley de Auditoría de Cuentas, aprobado por el Real Decreto 1517/2011, de 31 de octubre.

Se considerará que cumplen el requisito de haber seguido programas de enseñanza teórica quienes tengan reconocida expresamente dicha formación en alguna de las dos convocatorias anteriores a la presente convocatoria.

c) Haber cumplido el requisito de formación práctica a que se refiere el artículo 9.2.b) de la Ley 22/2015, de 20 de julio de acuerdo con lo señalado en el artículo 28.1 y 28.2 del Reglamento aprobado por Real Decreto 2/2021, sin perjuicio de lo dispuesto en la disposición transitoria segunda de este mismo Reglamento que desarrolla la Ley de Auditoría de Cuentas.

El cumplimiento de los requisitos anteriores para acceder a los exámenes de aptitud no exime, a aquellos candidatos que superen las pruebas, de presentar, en su caso, la documentación exigida para el acceso al ROAC, de acuerdo con lo establecido en el artículo 9 de la Ley 22/2015, de Auditoría de cuentas.

Para acceder a la segunda fase del examen será necesario además el requisito de haber superado la primera fase del examen o haber sido dispensado de dicha prueba, ya sea en esta o en alguna de las dos Convocatorias anteriores por cumplir lo dispuesto en las bases contenidas en dichas convocatorias y sin que sean acumulables las dispensas de convocatorias anteriores.

Asimismo, se considerará que cumplen el requisito de formación práctica quienes hayan sido admitidos a la segunda fase del examen en alguna de las tres convocatorias anteriores a la presente convocatoria.

2.3 Dispensas de la primera fase del examen.

1. Quienes posean una titulación universitaria de carácter oficial y validez en todo el territorio nacional, de las reguladas en el artículo 7.1 de la Ley Orgánica 2/2023, de 22 de marzo, del Sistema Universitario, quedarán dispensados en aquellas materias que hayan superado en los estudios requeridos para la obtención de dicha titulación, en los términos establecidos en las Resoluciones del ICAC a estos efectos, de fechas 8 de octubre de 2010, 12 de junio de 2012 y 26 de julio de 2021.

2. Quienes posean los títulos de Licenciado, Ingeniero, Profesor Mercantil, Arquitecto o Diplomado universitario a que se refiere la disposición transitoria primera de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, quedarán dispensados en aquellas materias, de los programas de enseñanza teórica y de la primera fase del examen, que hubiesen superado en los estudios requeridos para la obtención de dichos títulos, en los términos establecidos en el artículo 7 y anexo B de la Resolución del ICAC de 26 de julio de 2021, del ICAC por la que se establecen las condiciones para la dispensa de los programas de enseñanza teórica y de la primera fase del examen de aptitud profesional.

3. Quienes hubieran realizado un programa de enseñanza teórica de auditores homologado por el ICAC, con efecto de dispensa de la primera fase del examen, que constituya una titulación distinta a la oficial y con validez en todo el territorio nacional de una Universidad, quedarán dispensados de las materias cursadas de conformidad con lo dispuesto en las Resoluciones de este Instituto de fechas 5 de mayo de 1997, 8 de octubre de 2010, 12 de junio de 2012 y 26 de julio de 2021.

En aquellas materias no superadas por los estudios por los que se obtiene la titulación, tendrán que acreditar la formación teórica en las materias no dispensadas por el título poseído, así como, en su caso, la actualización correspondiente a las Normas Internacionales de Auditoria (NIA-ES) conforme a la Resolución de 22 de julio de 2014.

4. Quienes hayan superado la primera fase del examen de aptitud o hayan sido dispensados de la misma en alguna de las dos convocatorias anteriores a la presente convocatoria quedarán dispensados de esta primera fase.

2.4 Dispensas de la segunda fase del examen.

Quienes hayan superado alguno de los dos bloques de la segunda fase del examen de aptitud en la convocatoria inmediatamente anterior a la presente convocatoria estarán dispensados de realizar la prueba correspondiente a dicho bloque en esta convocatoria.

2.5 Corrección del examen y acceso a las calificaciones.

Se adoptarán las medidas oportunas para garantizar que los ejercicios de la fase primera y segunda sean corregidos sin que se conozca la identidad de los examinandos. Igualmente, el Tribunal adoptará las medidas oportunas para que cada examinando tenga acceso mediante medios electrónicos exclusivamente a su nota de cada una de las fases del examen a través de la página web del ICAC https://www.icac.gob.es/examenesroac. Desde la citada página web los examinandos podrán acceder a la aplicación «Examen de aptitud profesional para el acceso al ROAC 2024» y consultar su nota; utilizando para ello su DNI/NIE y un número identificativo único e individualizado que les será entregado el día del examen.

3. Solicitudes

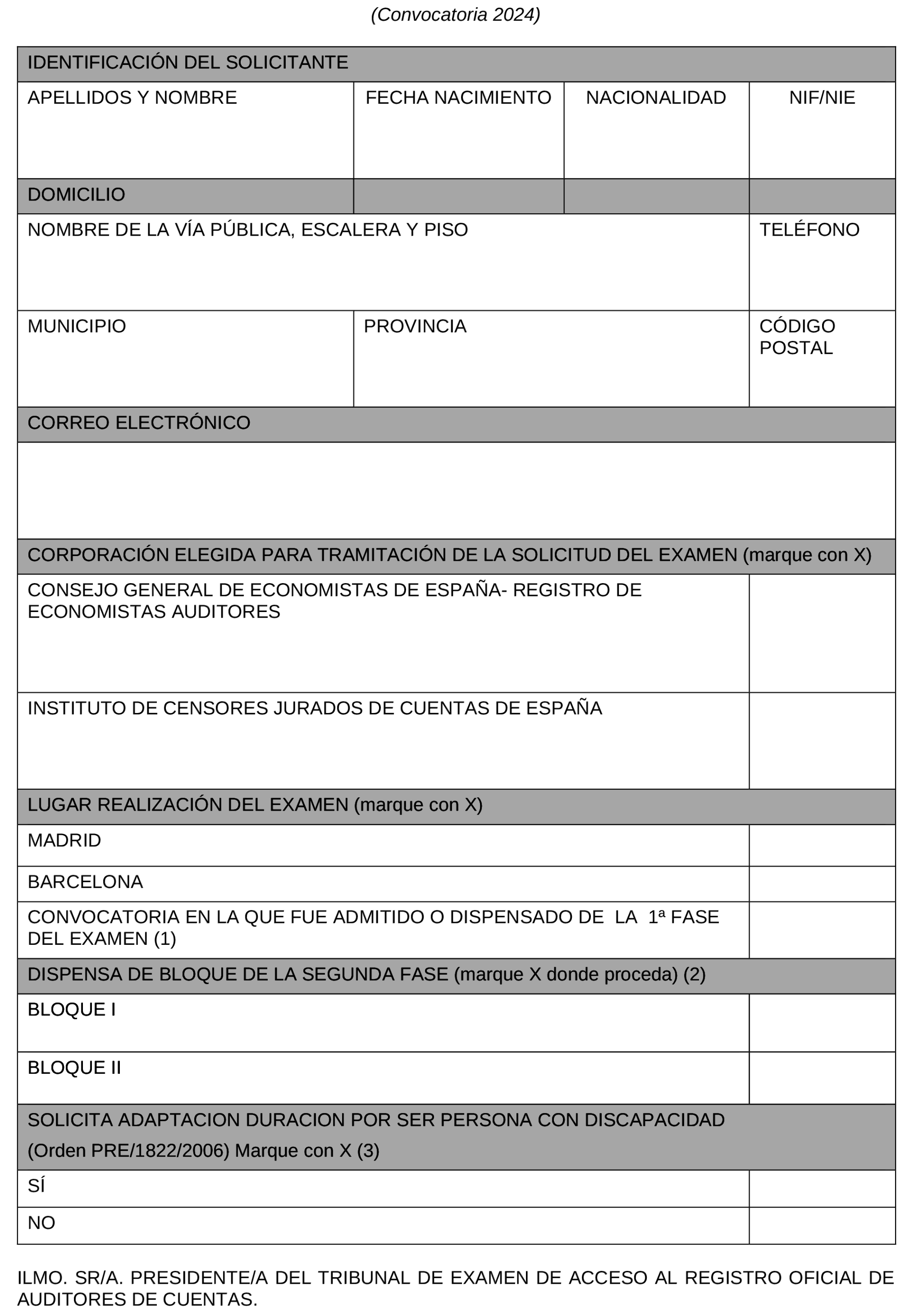

3.1 Las solicitudes de admisión al examen deberán dirigirse al Presidente del Tribunal, mediante el modelo de solicitud que se recoge en el anexo III.

El modelo de solicitud de admisión al examen se encuentra a disposición de los interesados en la página web https://www.icac.gob.es/examenesroac y en las páginas webs de las Corporaciones representativas de los auditores de cuentas.

3.2 Los aspirantes deberán indicar en sus solicitudes de acuerdo con lo establecido en las instrucciones del anexo III:

1. La Corporación elegida para la tramitación de su solicitud.

2. La sede de Madrid o Barcelona en la que vayan a realizar el examen, no pudiendo examinarse en ciudad distinta de la marcada en la solicitud.

3. El haber superado, en su caso, la primera fase del examen en alguna de las dos convocatorias anteriores a la presente convocatoria, indicando la convocatoria.

4. El haber sido admitido a la primera fase del examen o haber sido dispensado de la misma en alguna de las convocatorias anteriores, indicando la convocatoria.

5. El haber superado alguno de los dos bloques de la segunda fase del examen en la convocatoria inmediata anterior a la presente convocatoria.

6. En su caso, si solicita la adaptación de la duración del examen por su condición de persona con discapacidad.

3.3 Las solicitudes de admisión irán acompañadas de:

a) Copia del DNI o documento equivalente.

b) El justificante de haber satisfecho los derechos de examen a que se refiere la base 3.5.

c) La debida acreditación de los requisitos exigidos en la base 2.2 y 2.3 de esta convocatoria.

d) En caso de solicitud de la adaptación de la duración del examen por su condición de persona con discapacidad, certificación que acredite tal condición.

Los aspirantes que hayan sido admitidos a la primera fase del examen o hayan sido dispensados de la misma en alguna de las dos convocatorias anteriores no estarán obligados a presentar la documentación que acredita el cumplimiento de los requisitos indicados en las bases 2.2. y 2.3.

Sin perjuicio de lo establecido en el artículo 53.1.d) de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la falta de justificación en tiempo y forma de todos o algunos requisitos señalados hará que el interesado decaiga en sus derechos, declarándose nulas todas sus actuaciones en el examen de aptitud profesional, con pérdida de los derechos de examen que hubiera satisfecho.

3.4 La acreditación de los requisitos exigidos en las bases 2.2 y 2.3 se realizará mediante la aportación de:

a) Copia del título a que se refieren los apartados a) y b) de la base 2.2 de la presente convocatoria y, en su caso, certificado oficial de estudios que acredite que se han superado todas las materias.

b) En el supuesto de que, conforme a lo establecido en las Resoluciones del Presidente del ICAC de 8 de octubre de 2010, 12 de junio de 2012 y 26 de julio de 2021, se haya optado por la solicitud de dispensa específica para la primera fase del examen de aptitud, copia de la Resolución del ICAC sobre la dispensa específica por materias solicitada. En caso de que el mencionado Instituto, en la fecha de presentación de la instancia, todavía no hubiera resuelto sobre la referida dispensa, deberá adjuntarse copia de la solicitud presentada al mismo.

c) Copia del título de programa de enseñanza teórica emitidos por la correspondiente Universidad, Centro de Enseñanza o Corporación representativa de auditores que incluyan las materias no dispensadas de acuerdo con las letras a) y b) anteriores.

d) Certificado que acredite, en su caso, la realización del programa de formación teórica adicional relativo a las Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES), en los términos a que se refiere la Resolución del ICAC de 22 de julio de 2014.

e) Certificación expedida por auditor de cuentas o sociedad de auditoría autorizado en cualquier Estado miembro de la Unión Europea, de conformidad con el modelo que se acompaña en el anexo I de la Resolución de 26 de julio de 2021, del ICAC sobre diversos aspectos relacionados con la acreditación e información del requisito de formación práctica exigido para acceder al Registro Oficial de Auditores de Cuentas, sin perjuicio de lo establecido en la disposición derogatoria de dicha resolución que reconoce la vigencia de las certificaciones expedidas de acuerdo con la Resolución de 30 de marzo de 2016 del ICAC sobre diversos aspectos relacionados con la acreditación e información del requisito de formación práctica exigido para acceder al Registro Oficial de Auditores de Cuentas. El vínculo contractual deberá justificarse fehacientemente.

A estos efectos, y según la disposición transitoria segunda del Reglamento aprobado por Real Decreto 2/2021, la formación práctica adquirida antes del 1 de enero de 2015 podrá acreditarse conforme a lo dispuesto en el artículo 25.3 del derogado Real Decreto 1636/1990, de 20 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley 19/1988, de 12 de julio.

La formación práctica adquirida entre el 1 de enero de 2015 y el 30 de enero de 2021 podrá acreditarse conforme a lo dispuesto en el Real Decreto 1517/2011, de 31 de octubre, por el que se aprueba el Reglamento que desarrolla el texto refundido de la Ley de Auditoría de Cuentas, aprobado mediante Real Decreto Legislativo 1/2011, de 1 de julio.

La formación práctica adquirida con posterioridad a la fecha de entrada en vigor del Reglamento aprobado por Real Decreto 2/2021 de 31 de enero de 2021, lo será atendiendo a lo dispuesto en su artículo 28.

3.5 El pago de los derechos de examen asciende a la cantidad de 160,00 euros. Dicho pago deberá realizarse antes de que termine el plazo de presentación de las solicitudes de admisión a través del correspondiente ingreso o transferencia bancaria en la cuenta corriente con IBAN: ES85 0049 1892 60 2513313801 de la entidad, habilitada al efecto de esta convocatoria, incluyendo expresamente el nombre y apellidos del solicitante y la mención «EXAMEN ROAC 2024». La falta de justificación del abono total de la cantidad anterior determinará la exclusión del aspirante.

3.6 Las solicitudes de admisión, acompañadas de la documentación acreditativa citada anteriormente, deberán presentarse preferiblemente de forma electrónica, pudiendo utilizarse para ello, el acceso al Registro Electrónico oficial https://rec.redsara.es/registro de acuerdo con lo establecido en el artículo 16 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, en el plazo de un mes desde el día siguiente a la fecha de publicación de esta convocatoria en el «Boletín Oficial del Estado». Esta forma de presentación requiere que el solicitante tenga un certificado electrónico reconocido o acceso mediante el servicio de identificación Cl@ve. El Tribunal podrá, en cualquier momento del proceso, requerir a cada solicitante que presente la documentación original correspondiente a la presentada de forma electrónica.

Cuando la presentación electrónica no sea posible, las solicitudes de admisión, acompañadas de la documentación acreditativa citada anteriormente, podrán presentarse presencialmente en cualquiera de las sedes nacionales o territoriales de las Corporaciones convocantes, así como en el registro del ICAC en el plazo de un mes desde el día siguiente a la fecha de publicación de esta convocatoria en el «Boletín Oficial del Estado» y en cualquiera de los lugares a que hace referencia el artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Conforme a lo establecido en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, se informa que los datos e información facilitados e incorporados en las solicitudes de admisión, así como los que figuren en la documentación acreditativa, serán objeto de tratamiento con la finalidad de gestionar las solicitudes y otros trámites relacionados con las pruebas para el proceso de acceso al ROAC, siendo el Responsable del Tratamiento el ICAC, quedando reconocidos los derechos previstos en la normativa vigente en materia de privacidad. Para obtener información, visite la Política de Privacidad del ICAC en https://www.icac.gob.es/politica-de-privacidad.

En el caso de que se remitan las solicitudes de admisión a las Corporaciones representativas de los auditores de cuentas, se informa que las Corporaciones se configurarán como cesionarias de los datos incluidos en dichas solicitudes con la finalidad de proceder a la gestión de estas de conformidad con lo dispuesto en la citada ley. El Consejo General de Economistas de España-Registro de Economistas Auditores (CGE) tratará los datos de conformidad con lo previsto en su Política de Privacidad, accesible en www.economistas.es. El Instituto de Censores Jurados de Cuentas de España (ICJCE) tratará los datos de conformidad con lo previsto en su Política de Privacidad, accesible en www.icjce.es.

3.7 Publicación de las listas de admitidos y excluidos, alegaciones y recursos.

Una vez examinadas por el Tribunal las solicitudes de admisión, y en un periodo de tiempo no superior a tres meses desde la expiración del plazo de presentación de solicitudes establecido en la base 3.6, se publicarán, por una parte, la lista provisional de aspirantes admitidos y excluidos a la primera fase del examen, conteniendo en este último supuesto las causas que han motivado su exclusión, y, por otra, la lista provisional de aspirantes dispensados de la primera fase del examen por haberse acreditado debidamente hallarse en alguno de los supuestos previstos en la base 2.3.

En el plazo de diez días hábiles desde la fecha de publicación de dichas listas, se podrán realizar las alegaciones a estas que se estimen oportunas a fin de subsanar los defectos que pudieran ser objeto de ello.

En los quince días hábiles siguientes a la expiración del plazo de presentación de alegaciones, se publicarán, con carácter definitivo, las citadas listas y se señalará el lugar y fecha de celebración de la primera fase del examen.

Una vez concluida la primera fase del examen, se publicará la lista provisional de admitidos a la segunda fase del examen, en la que se detallarán los aspirantes dispensados de la realización de alguno de los bloques de la segunda fase del examen por haber obtenido la calificación de Apto en la convocatoria inmediata anterior a la presente convocatoria y de excluidos a la segunda fase del examen conteniendo las causas que han motivado su exclusión.

En el plazo de diez días hábiles desde la fecha de publicación de dicha lista, se podrán realizar las alegaciones a esta que se estimen oportunas a fin de subsanar los defectos que pudieran ser objeto de ello. En los quince días hábiles siguientes a la expiración del plazo anterior, se publicará con carácter definitivo la citada lista y se señalará el lugar y fecha de celebración de la segunda fase del examen.

Una vez concluida la segunda fase del examen, se publicará la lista provisional de calificaciones de la segunda fase del examen.

En el plazo de diez días hábiles desde la fecha de publicación de dicha lista, se podrá realizar las alegaciones a esta. Dichas alegaciones consistirán en la solicitud de revisión de los exámenes con objeto de salvar errores que se hayan podido producir en el cálculo de las puntuaciones, así como la no inclusión como correcta de alguna respuesta que sí lo fuese, no pudiendo entrarse a valorar, en ningún caso, los criterios de evaluación seguidos por el Tribunal. La resolución de dichas alegaciones deberá adoptarse por mayoría del propio Tribunal calificador.

En los quince días hábiles siguientes a la expiración del plazo anterior, se publicará la lista definitiva.

Las publicaciones de las listas y resoluciones adoptadas por el Tribunal se efectuarán en la página web del ICAC https://www.icac.gob.es/examenesroac y en las sedes nacionales y territoriales de las Corporaciones convocantes, así como en sus respectivas páginas webs.

La resolución del Tribunal podrá ser recurrida en alzada ante el Presidente del ICAC, de acuerdo con lo establecido en el artículo 121 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. La documentación e informes que fuesen requeridos por el órgano competente para resolver el citado recurso, así como la que se solicitase para resolver el eventual recurso contencioso administrativo que pudiera interponerse frente a la resolución de dicho recurso de alzada, deberá ser enviada por el/la Secretario/a del Tribunal.

Los Tribunales no podrán disolverse hasta que se haya dado traslado a los órganos judiciales de la totalidad de la documentación requerida de los recursos contenciosos administrativos que, en su caso, se hayan interpuesto, o hasta que hayan transcurrido dos meses desde la expiración del plazo de interposición del recurso.

4. Tribunal

4.1 Se nombra el tribunal a que se refieren los artículos 9.3 de la Ley de Auditoría de Cuentas y 30 del Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, con la composición siguiente:

Presidente/a: La persona titular de la Secretaría General del Instituto de Contabilidad y Auditoría de Cuentas.

Vocales:

Don Carlos Moreno Saiz en representación del Instituto de Contabilidad y Auditoría de Cuentas.

Doña Isabel Serantes Gómez en representación del Instituto de Contabilidad y Auditoría de Cuentas.

Don Manuel Fernández Espeso en representación del Consejo General de Economistas de España-Registro de Economistas Auditores.

Doña Gemma Soligó Illamola en representación del Instituto de Censores Jurados de Cuentas de España.

Doña María Antonia García Benau catedrática de Universidad de Economía Financiera y Contabilidad, nombrada a propuesta del Instituto de Contabilidad y Auditoría de Cuentas.

Don Juan Miguel Bascones Ramos en representación de la Intervención General de la Administración del Estado.

Secretaria: doña Cristina Vidal Retavé con voz y sin voto, a propuesta de las Corporaciones representativas de los auditores de cuentas.

Adicionalmente, se nombra el tribunal suplente a que se refieren los artículos 9.3 de la Ley de Auditoría de Cuentas y 30 del Reglamento de desarrollo de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, con la composición siguiente:

Presidente/a: La persona titular de la Subdirección General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas.

Vocales:

Doña Myriam Rebollo Díaz en representación del Instituto de Contabilidad y Auditoría de Cuentas.

Don Francisco Javier Puente Berdasco en representación del Instituto de Contabilidad y Auditoría de Cuentas.

Doña Marta Moyá Roselló en representación del Consejo General de Economistas de España-Registro de Economistas Auditores.

Doña Pilar García Agüero en representación del Instituto de Censores Jurados de Cuentas de España.

Don José Antonio Gonzalo Angulo catedrático de Universidad de Economía Financiera y Contabilidad, nombrado a propuesta del Instituto de Contabilidad y Auditoría de Cuentas.

Doña Leyre María Mantilla Girón en representación de la Intervención General de la Administración del Estado.

Secretario: Don Antoni Mora Puigví con voz y sin voto, a propuesta de las Corporaciones representativas de los auditores de cuentas.

4.2 El Tribunal adoptará, en su reunión constitutiva, sus normas de funcionamiento, por mayoría. En lo que se refiere al régimen de funcionamiento del Tribunal se estará, en lo no previsto en esta resolución, a lo dispuesto en la sección 3 del capítulo II del título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

Asimismo, a los miembros de dicho Tribunal les será de aplicación el régimen de abstención y recusación previsto en la sección 4 del capítulo II del título preliminar de la Ley 40/2015, de 1 de octubre, del Régimen Jurídico del Sector Público.

4.3 El Tribunal se entenderá válidamente constituido cuando se reúnan el Presidente y el Secretario/a o, en su caso, quienes le sustituyan y, al menos, tres de sus vocales titulares o sus respectivos suplentes.

De acuerdo con el artículo 30.2 del Reglamento que desarrolla la Ley de Auditoría de Cuentas, a los efectos de verificar el cumplimiento y acreditación de los requisitos contemplados en esta convocatoria, el Tribunal podrá requerir cuanta documentación precise de los solicitantes, de las Corporaciones y del ICAC.

4.4 El/La Secretario/a del Tribunal levantará acta de cada una de las sesiones que se celebren, debiendo conservarse para su constancia en archivos.

El/La Secretario/a del Tribunal, a petición del interesado/a, emitirá certificados individuales acreditando la calificación de APTO en el correspondiente examen o, en su caso, bloque de la segunda fase del examen.

4.5 El Tribunal tendrá su sede en la calle Huertas número 26. 28014 Madrid. No obstante, las comunicaciones, incidencias y demás consultas sobre la convocatoria y su proceso podrán efectuarse a través del correo electrónico: Convocatoriaexamenroac2024@icac.gob.es, sin que este correo tenga la consideración de Registro electrónico.

4.6 Las corporaciones representativas de los auditores de cuentas proponentes deberán poner todos los medios materiales y humanos necesarios para llevar a buen fin el desarrollo de la convocatoria conjunta de examen.

A estos efectos, las citadas Corporaciones podrán crear una comisión que será la encargada de dar el apoyo y asistencia necesarios al Tribunal en el desarrollo efectivo de la convocatoria. En tal caso, dicha Comisión estará integrada por representantes de cada Corporación y un representante del ICAC y será presidida por el Secretario/a del Tribunal designado.

Esta resolución producirá efectos el día siguiente al de su publicación en el «Boletín Oficial de Estado» mediante Orden Ministerial.

Firmado electrónicamente por don Santiago Durán Domínguez.–Presidente del Instituto de Contabilidad y Auditoría de Cuentas.

Bloque I. Contabilidad y Auditoría

Módulo I.1 Auditoría

I.1.1 Gestión de riesgos y control interno.

I.1.2 Normas y procedimientos de auditoría.

I.1.3 Normas de acceso a la auditoría de cuentas.

I.1.4 Normativa sobre el control de calidad de la auditoría de cuentas.

I.1.5 Normas Técnicas de Auditoría, resultado de la adaptación de las Normas Internacionales de Auditoría para su aplicación en España (NIA-ES) y otras Normas Técnicas de Auditoría.

I.1.6 Normas de ética e independencia.

Módulo I.2 Marcos normativos de información financiera aplicables en España

I.2.1 Plan General de Contabilidad y PGC de PYMES.

I.2.2 Normas para la formulación de cuentas anuales consolidadas.

I.2.3 Normas Internacionales de Información Financiera.

I.2.4 Otros marcos: contabilidad de entidades financieras y de seguros, de entidades sin ánimo de lucro, de entidades públicas y de situaciones concursales.

Módulo I.3 Otras materias contables

I.3.1 Análisis de estados financieros.

I.3.2 Contabilidad analítica de costes, presupuestaria y de gestión.

I.3.3 Técnicas de valoración de empresas y confección de planes de viabilidad.

Bloque II. Otras materias

Módulo II.1 Materias jurídicas.

Módulo II.2 Tecnología de la información y sistemas informáticos.

Módulo II.3 Otras materias.

Las materias a que se hace referencia en el bloque II, quedarán restringidas al nivel de conocimientos que se especifica a continuación:

Módulo II.1 Materias Jurídicas

Derecho de sociedades y de otras entidades y de gobernanza: Las sociedades en el marco económico. Sociedades civiles y sociedades mercantiles, tipos de sociedades mercantiles. La sociedad anónima: Constitución; variaciones del capital; transformación; fusión; disolución y liquidación. El control y la publicidad de las cuentas anuales en las sociedades anónimas. La sociedad de responsabilidad limitada: Aspectos jurídicos fundamentales. Fundaciones: Aspectos jurídicos fundamentales. Gobernanza empresarial: principios generales y papel del comité de auditoría en el buen gobierno de las entidades cotizadas. Nociones sobre régimen jurídico de cooperativas, fundaciones y otras entidades no lucrativas.

Derecho concursal: La Ley Concursal. Inicio del procedimiento. Insolvencia del deudor. La fase común. La calificación del concurso. La fase de convenio. La fase de liquidación. Obligaciones del auditor que actúa como administrador del concurso.

Derecho tributario: Fundamentos y marco legal del sistema impositivo. Impuestos directos e indirectos. El impuesto sobre sociedades. El impuesto sobre el valor añadido. Otros impuestos.

Derecho civil: Capacidad jurídica; Derechos y obligaciones. La persona física y la persona jurídica. El contrato: Diferentes tipos de contrato. La responsabilidad civil: especial referencia al régimen de la auditoría.

Derecho mercantil: La legislación mercantil: Ámbito de aplicación. La empresa: Propiedad comercial. Transmisión, arrendamiento y usufructo de la empresa. El empresario: Condición e inscripción del empresario. El Registro Mercantil: Nociones generales sobre su organización y funcionamiento; funciones, en especial legalización de los libros de los empresarios, nombramiento de expertos independientes y de auditores de cuentas y depósito y publicidad de las cuentas anuales. Los libros de los empresarios. La letra de cambio. El cheque. Los mercados de valores. Nociones generales sobre el Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores.

Derecho del trabajo y de la Seguridad Social: El contrato de trabajo. Derechos y obligaciones de los empresarios y los trabajadores. Los conflictos laborales. El sistema de la seguridad social. Estructura y funcionamiento.

Módulo II.2 Sistemas de tecnología de la información y sistemas informáticos

Estrategia, arquitectura, diseño y gestión de procesos informáticos en las empresas.

El control de los procesos de tecnología de la información: conocimiento, competencias y evaluación del riesgo.

La función de seguridad informática en las organizaciones: principios y medios. La detección de errores y su prevención.

Módulo II.3 Otras materias

Economía general y economía financiera: Fundamentos de la economía. Los factores y agentes económicos. La renta nacional y su distribución. El mercado y los precios. El sistema financiero y bancario. Los tipos de interés y los precios de los activos financieros. El mercado bursátil.

Economía de la empresa: Principios y objetivos de la gestión empresarial. La organización empresarial: Formas, funciones y procedimientos. Áreas de la estructura empresarial. La toma de decisiones en la empresa. Teorías y sistemas de gestión de los recursos humanos.

Principios fundamentales de gestión financiera de las empresas: La planificación financiera de la empresa. La inversión empresarial. Criterios de evaluación de proyectos de inversión. Fuentes de financiación de la empresa. El presupuesto de tesorería como base de decisiones de financiación empresarial.

Matemáticas y estadística: Matemáticas financieras. Interés: simple e interés compuesto. El valor actual. Sistemas de amortización financiera. Nociones básicas de estadística descriptiva. Probabilidad y principales distribuciones paramétricas. El muestreo: técnicas y aplicaciones.

Casos prácticos de materias relacionadas con la Auditoría de Cuentas

Bloque I. Casos prácticos sobre la aplicación de la normativa reguladora de la actividad de auditoría de cuentas.

Bloque II. Casos prácticos de otras materias relacionadas con la Auditoría de Cuentas, contabilidad y consolidación, y otras materias competencia del auditor de cuentas.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid