Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Incluye corrección de errores publicada en BOE núm. 257, de 26 de octubre de 1989. Ref. BOE-A-1989-25112

[Bloque 2: #pr]

El Real Decreto 640/1987, de 8 de mayo, reguló el régimen de los anticipos de Caja fija dentro del general de los pagos «a justificar». Con el fin de reglamentar las operaciones derivadas de la ejecución y control de los referidos pagos se aprobó, por Resolución de la Intervención General de la Administración del Estado de 23 de diciembre de 1987, la Instrucción de contabilidad de los pagos «a justificar», que creaba, dentro del sistema de información contable de los Centros Gestores del Presupuesto de Gastos del Estado, un subsistema integrado por dos módulos, uno para el seguimiento de los pagos a justificar «ordinarios», y otro para el seguimiento de los anticipos de Caja fija. Además, la referida Instrucción contenía normas generales que afectaban al régimen de anticipos de Caja fija, así como normas específicas relativas a los documentos, libros y operaciones, todo ello en el ámbito de la contabilidad de los Centros Gestores del Presupuesto de Gastos.

El artículo 21.1 de la Ley 37/1988, de 28 de diciembre, de Presupuestos Generales del Estado para 1989, modifica y refunde en un nuevo punto 7 los números 7 y 8 del artículo 79 del texto refundido de la Ley General Presupuestaria, estableciendo que los anticipos de Caja fija dejan de tener la condición de pagos «a justificar», tienen carácter permanente y se realizarán a través de operaciones no presupuestarias.

El Real Decreto 725/1989, de 16 de junio, estableció las normas que regulan los anticipos de Caja fija con arreglo a esta nueva concepción, y la Orden de 26 de julio de 1989 dictó las normas para el desarrollo y aplicación del citado Real Decreto.

Este nuevo planteamiento evitará, sin duda, ciertas rigideces de procedimiento que contenía el régimen anterior, al tiempo que facilitará la contabilización de las operaciones derivadas de su ejecución, si bien éstas no sólo afectarán al ámbito de la contabilidad de los Centros Gestores del Presupuesto de Gastos, sino que al tratarse también de operaciones no presupuestarias, se contabilizarán en la Dirección General del Tesoro y Política Financiera y en las Delegaciones de Hacienda.

Por consiguiente, es necesario que se dicten instrucciones con el fin de adaptar los procedimientos contables a la nueva situación.

Por otra parte, se hace preciso modificar también la Resolución de 23 de diciembre de 1987, en lo que se refiere a las normas de contabilidad de las Cajas pagadoras, con respecto a los anticipos de Caja fija y a los modelos normalizados de las cuentas justificativas de dichos anticipos.

Por todo ello, en virtud de las competencias que tiene atribuidas en el artículo 125 del texto refundido de la Ley General Presupuestaria, y en cumplimiento de lo dispuesto en el artículo 8.º del Real Decreto 725/1989, de 16 de junio, sobre anticipos de Caja fija, esta Intervención General de la Administración del Estado ha tenido a bien acordar:

[Bloque 3: #i]

1. Ámbito de aplicación

Las disposiciones contenidas en el apartado 1 de esta Resolución serán de aplicación a las operaciones relativas a los anticipos de Caja fija, a que se refiere el punto 4 de esta Resolución, realizadas por la Dirección General del Tesoro y Política Financiera, los Departamentos ministeriales y las Delegaciones de Hacienda.

2. Documentos

2.1 Los documentos soporte de los datos relativos a las operaciones de anticipos de Caja fija serán los siguientes:

Documento de adopción del sistema de anticipos de Caja fija.

Documento de distribución del gasto por cajeros pagadores y conceptos presupuestarios.

Mandamiento de pago no presupuestario.

Documentos soporte de operaciones del Presupuesto de Gastos.

Instrumento de cobro.

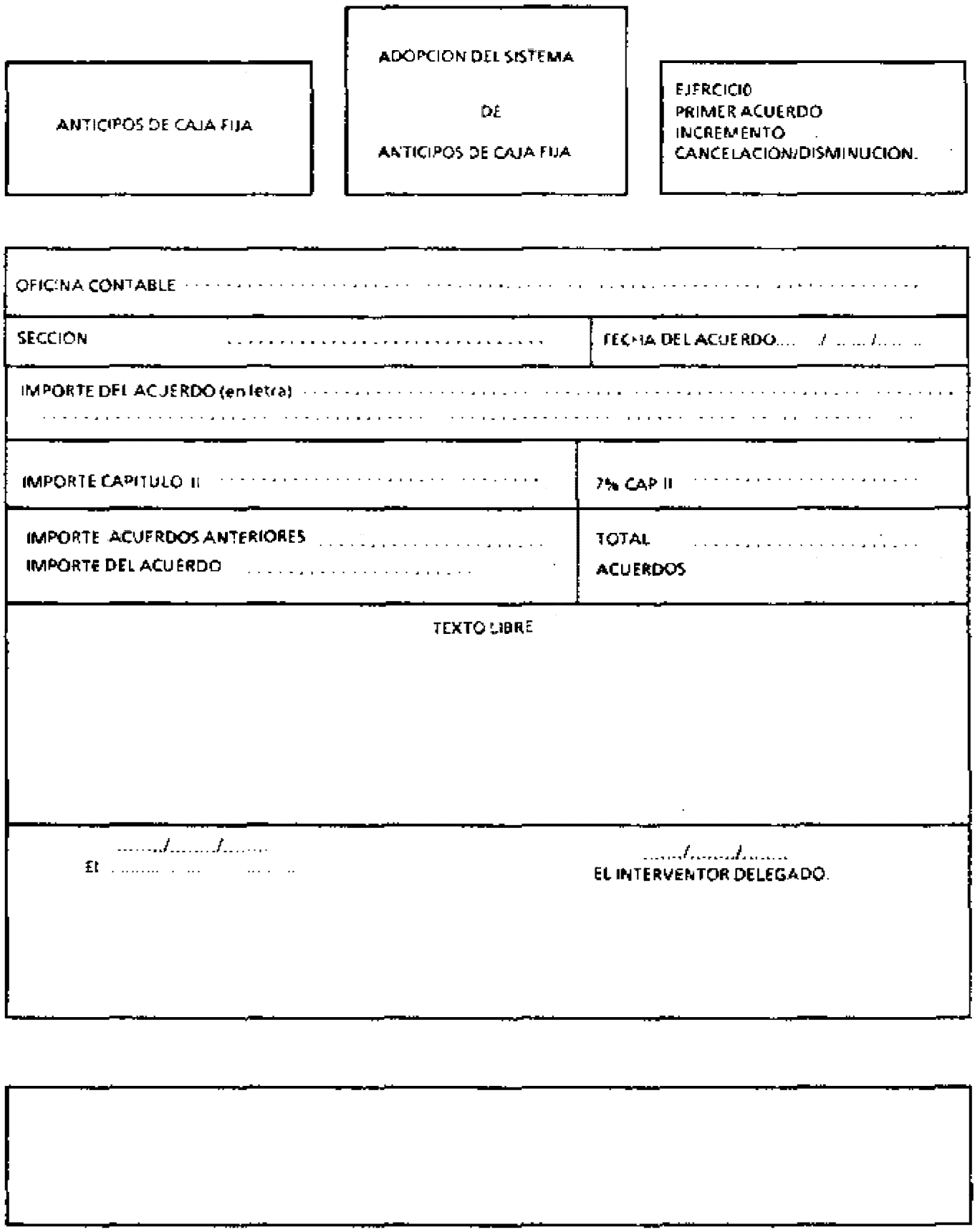

2.2 Documento de adopción del sistema de anticipos de Caja fija. (Anexo I): Este documento se utilizará para reflejar el acuerdo de adopción del sistema de anticipos de Caja fija en cada Departamento ministerial y su estructura será la siguiente:

Cabecera del documento: Contendrá los siguientes datos:

Literal del área al cual pertenece el documento: «Anticipos de Caja fija.»

Literal de la operación: «Adopción del sistema de anticipos de Caja fija.»

El ejercicio y las diferentes opciones que puede presentar la operación: primer acuerdo, incremento o cancelación/disminución.

Cuerpo del documento: Contendrá espacios para consignar los siguientes datos:

Oficina contable: Código numérico de tres dígitos y literal.

Sección: Código numérico de dos dígitos y literal de la sección del Presupuesto de Gastos para la que se adopta el sistema de anticipos de Caja fija.

Fecha del acuerdo.

Importe del acuerdo en letra.

Importe del capítulo destinado a gastos corrientes en bienes y servicios: Se anotará el importe de los créditos totales de dicho capitulo correspondientes a la sección consignada anteriormente y referidos a la fecha del acuerdo.

7 por 100 del capítulo: Se consignará el resultado de aplicar dicho porcentaje sobre la cantidad anterior.

Importe de acuerdos anteriores: Este espacio sólo se cumplimentará en el caso de que el documento se expida como consecuencia de un incremento o una disminución en los créditos del capítulo 2.º, recogiéndose en el mismo el dato contenido en el espacio «Total acuerdos», del último documento de adopción del sistema de anticipos de Caja fija expedido para la Sección.

Importe del acuerdo en cifras.

Total acuerdos: Se recogerá la suma o diferencia de los dos importes anteriores, según el acuerdo sea de incremento o disminución, respectivamente.

Texto libre: Espacio destinado para la explicación de la operación.

También contendrá espacio reservado para la fecha y las firmas de la Autoridad que adopte el acuerdo y del Interventor delegado que lo informe.

Pie del documento:

Espacio reservado para su certificación mecánica, que, como mínimo, incluirá indicaciones numéricas de la fecha de captura y del importe «total acuerdos».

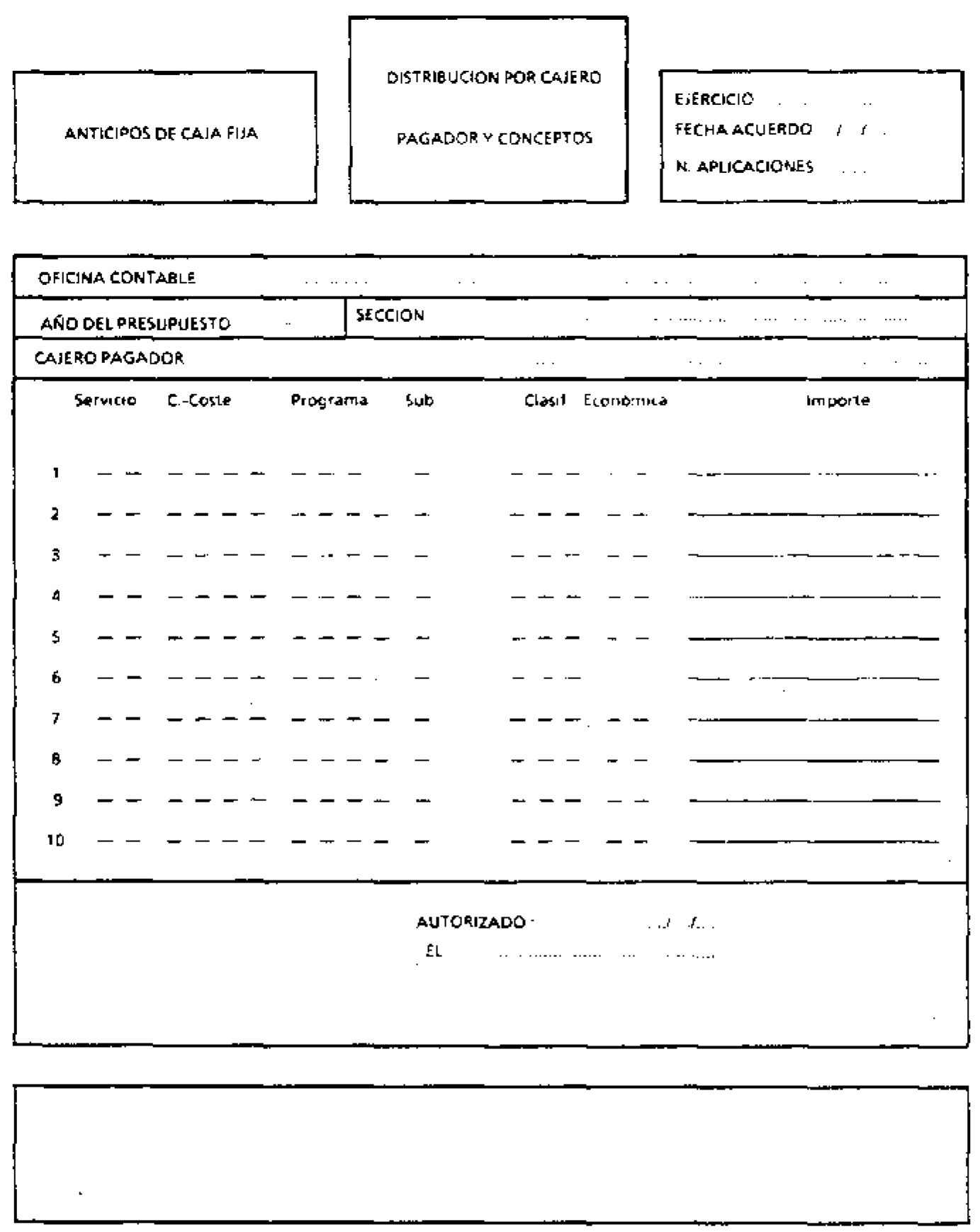

2.3 Documento de distribución del gasto por Cajeros Pagadores y conceptos presupuestarios (anexo II): Este documento se utilizará en el caso de que se adopten los acuerdos sobre distribución por Cajas pagadoras del gasto máximo asignado para conceptos presupuestarios y periodo determinados, a que se refiere el punto 2.2 de la Orden de 26 de julio de 1989, por la que se dictan normas para el desarrollo y aplicación del Real Decreto 725/1989, de 16 de junio, sobre anticipos de Caja fija.

Su estructura será la siguiente:

Cabecera del documento: Contendrá los siguientes dalos:

Literal del área al cual pertenece el documento: «Anticipos de Caja fija».

Literal de la operación: «Distribución por Cajeros Pagadores y conceptos presupuestarios».

También contendrá espacios para consignar el ejercicio, la fecha del acuerdo y el número de aplicaciones.

Cuerpo del documento: Contendrá espacios para consignar los siguientes datos:

Oficina contable: Código numérico de tres dígitos y literal.

Año del presupuesto.

Sección: Código numérico de dos dígitos y literal de la sección correspondiente del Presupuesto de Gastos.

Cajero Pagador. Con expresión de su código de identificación y denominación del mismo.

Cada una de las aplicaciones presupuestarias al nivel más desagregado y el importe máximo anual permitido para cada una.

Además se reservará un espacio para la fecha y la firma de la persona que autorizó el acuerdo de distribución.

Pie del documento:

Espacio reservado para su certificación mecánica que, como mínimo, incluirá indicaciones numéricas de la fecha de captura y del importe suma de todas las aplicaciones que figuren en el documento.

2.4 Mandamiento de pago no presupuestario: Este documento, cuya definición y estructura se encuentran recogidas en las instrucciones de Contabilidad de la Dirección General del Tesoro y Política Financiera y de las Delegaciones de Hacienda, se utilizará para efectuar los pagos no presupuestarios por los que se constituyan los anticipos de Caja fija o se aumente el importe de los ya constituidos.

2.5 Documentos soporte de operaciones del Presupuesto de Gastos: Estos documentos se utilizarán para la expedición de propuestas de pago, con el fin de reponer fondos e imputar los gastos realizados al Presupuesto.

Se podrán utilizar los siguientes documentos:

OK-610. Reconocimiento de obligación y propuesta de pago.

ADOK-440. Autorización-compromiso de gasto-reconocimiento de la obligación y propuesta de pago sobre créditos disponibles.

ADOK-450. Autorización-compromiso de gasto-reconocimiento de la obligación y propuesta de pago sobre créditos retenidos.

Estos documentos, así como sus inversos, se encuentran definidos en la Instrucción de Contabilidad de los Centros Gestores del Presupuesto de Gastos del Estado.

2.6 Instrumentos de cobro: Estos documentos se utilizarán para efectuar los ingresos que procedan como consecuencia de la supresión de una Caja pagadora o de la disminución del importe de un anticipo de Caja tija concedido anteriormente.

La definición y estructura de estos documentos se encuentran recogidas también en las Instrucciones de Contabilidad de la Dirección General del Tesoro y Política Financiera y de las Delegaciones de Hacienda.

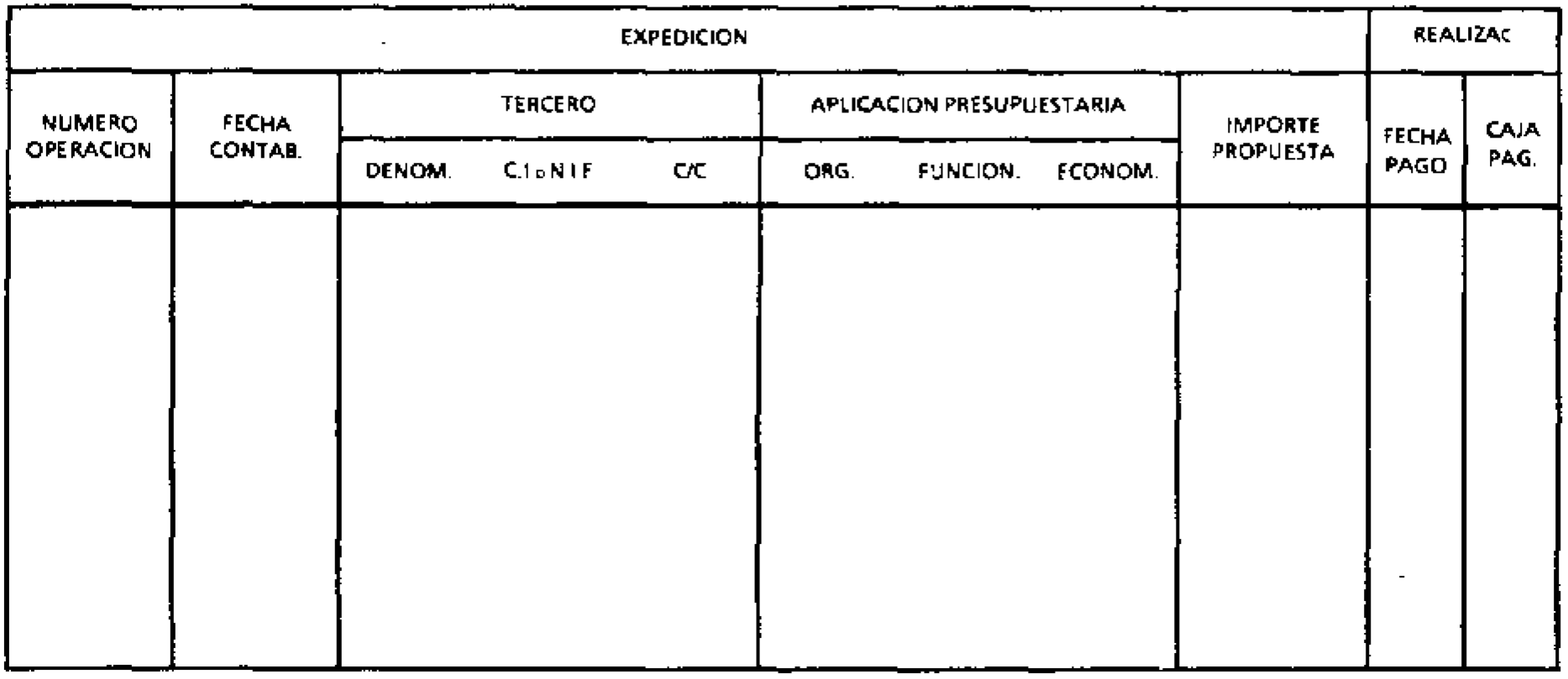

3. Libros de contabilidad

Con el fin de poder efectuar el control contable de las órdenes de pago expedidas para reponer anticipos de Caja fija a que se refiere el artículo 8.º, 2, del Real Decreto 725/1989, de 16 de junio, las Oficinas de contabilidad de los Departamentos ministeriales llevarán un Registro de anticipos de Caja fija, con la estructura que figura en el anexo III de esta Resolución.

4. Operaciones

4.1 Las operaciones relativas al sistema de anticipos de Caja fija que tendrán incidencia en las distintas oficinas que componen el sistema de información contable de la Administración del Estado son las siguientes:

Adopción del sistema de anticipos de Caja fija.

Constitución o aumento del importe de anticipos de Caja fija.

Reposición de fondos de anticipos de Caja fija.

Cancelación o disminución del importe de anticipos de Caja fija.

4.2 Adopción del sistema de anticipos de Caja: El documento de adopción del sistema de anticipos de Caja fija descrito en el punto 2.2, de esta Resolución, firmado por la autoridad que adopte el acuerdo y por el Interventor delegado que lo haya informado favorablemente, se capturará en la Oficina contable del Departamento ministerial correspondiente.

4.3 Acuerdos sobre distribución por Cajas pagadoras del gasto máximo asignado para conceptos y períodos determinados: Cuando se adopten este tipo de acuerdos, por los Órganos centrales se expedirán los documentos a que se refiere el punto 2.3, de esta Resolución. Dichos documentos se enviarán a la Intervención delegada respectiva acompañando a los acuerdos citados.

La captura de estos documentos en la Oficina de contabilidad de la Intervención delegada producirá que, desde ese momento, el sistema controle las sucesivas propuestas de pago que se contabilicen para un mismo cajero pagador como consecuencia de reposiciones de anticipos de Caja fija pudiendo obtenerse en todo momento un informe que permita comparar los importes máximos asignados por conceptos presupuestarios y períodos determinados con el gasto efectuado en dicho período.

4.4 Concesión o aumento del importe de anticipos de Caja fija: La concesión de un anticipo de Caja fija o el aumento del importe de uno ya existente se documentará en un mandamiento de pago no presupuestario, que será autorizado por la Dirección General del Tesoro y Política Financiera o por el Delegado de Hacienda correspondiente, en la forma prevista en la Orden de 26 de julio de 1989 por la que se dictan normas para el desarrollo y aplicación del Real Decreto 725/1989.

El pago de dicho mandamiento se aplicará al concepto de Operaciones del Tesoro-Deudores 310.009 «Anticipos de Caja fija», y provocará en la contabilidad de la Dirección General del Tesoro y Política Financiera o en la de la Delegación de Hacienda respectiva, un cargo en la Cuenta del Plan General de Contabilidad Pública 561.3 «Anticipos a Cajas pagadoras».

4.5 Reposición de fondos de anticipos de Caja fija: Los documentos para reposición de fondos a que se refiere el punto 2.5, de esta Resolución, expedidos de acuerdo con lo previsto en el punto 6 de la Orden de 26 de julio de 1989, se capturarán en la Oficina contable que corresponda, según los casos contemplados en dicho punto 6.

Al cumplimentarse en estos documentos la casilla de tipo de pago, se consignará el código 21 «Anticipos de Caja fija».

La contabilización de los documentos para reposición de fondos de los anticipos de Caja fija, se regirá por lo previsto en la regla 69 de la Instrucción de Contabilidad de los Centros Gestores del Presupuesto de Gastos y además, producirá anotación en el Registro de anticipos de Caja fija.

La ordenación y el pago de las propuestas expedidas producirán los efectos contables previstos en las Instrucciones de Contabilidad de la Dirección General del Tesoro y Política Financiera y de las Delegaciones de Hacienda para este tipo de operaciones.

4.6 Cancelación o disminución del importe de los anticipos de Caja fija: De acuerdo con lo previsto en los puntos 1 y 6 del artículo 3.° del Real Decreto 725/1989, de 16 de junio, la supresión de una Caja pagadora o la disminución de los créditos del capítulo destinado a gastos corrientes en bienes y servicios en un determinado Departamento ministerial en una cuantía tal que el 7 por 100 de los créditos resultantes sea inferior a los anticipos de Caja fija por él concedidos, provocarán el ingreso del importe del anticipo de Caja fija concedido, en el primer caso, o del importe del exceso de los anticipos de Caja fija concedidos sobre el referido 7 por 100, en el segundo caso.

Estos ingresos, que se aplicarán al concepto de Operaciones del Tesoro-Deudores 310.009 «Anticipos de Caja fija», producirán en la contabilidad de la Dirección General del Tesoro y Política Financiera o en la de la Delegación de Hacienda respectiva, un abono en la cuenta 561.3 «Anticipos a Cajas pagadoras».

5. Información

5.1 El sistema de información contable suministrará información referida a anticipos de Caja fija, tanto en la Dirección General del Tesoro y Política Financiera, como en los Departamentos ministeriales y Delegaciones de Hacienda.

Esta información se suministrará de dos modos:

a) Salidas por pantalla.

b) Edición de libros e informes.

5.2 Departamentos ministeriales:

a) Dentro del menú de consultas de contabilidad presupuestaria se podrá visualizar un extracto, para cada Cajero pagador, de las operaciones relativas a reposiciones de anticipos de Caja fija.

b) Se podrá obtener el Registro a que se refiere el punto 1.3, de esta Resolución, de acuerdo con el modelo que figura en el anexo III, así como otros tipos de informes relativos a anticipos de Caja fija clasificados por Cajeros pagadores, aplicaciones presupuestarias, áreas geográficas y rango de fechas.

5.3 Dirección General del Tesoro y Política Financiera y Delegaciones de Hacienda: Se podrá conocer, mediante consultas por terminal o por informes impresos la situación y movimiento de los anticipos de Caja fija concedidos a cada Cajero pagador.

[Bloque 4: #i-2]

1. Fichas control de libramientos para reposición de fondos de anticipos de Caja fija

1.1 El punto segundo 2 de la Resolución de 23 de diciembre de 1987 por la que se aprobaron las normas de contabilidad de las Cajas pagadoras, quedará redactado de la siguiente forma:

«2. Fichas control de libramientos para reposiciones de fondos de anticipos de Caja fija.

Recogerá en forma de Mayor, todo el movimiento de los ingresos y pagos que se hayan producido como consecuencia del funcionamiento del sistema de anticipos de Caja fija. Se abrirá una ficha por cada anticipo concedido.

Sus columnas contendrán los siguientes datos:

Fecha: La fecha de cada operación; en el caso de los pagos, la fecha será la del día en que se ordene la transferencia o se entregue el cheque.

Número justificante: El número que se haya dado a la factura o justificante de pago.

Número orden de pago: El número de la orden interna de pago al Cajero.

Explicación: Detallará para cada pago el nombre, documento nacional de identidad o CI del acreedor y el servicio o adquisición realizados. En el caso de que se trate de un trasvase de fondos a la caja de metálico se hará constar así en la explicación.

El primer asiento será el mandamiento de pago no presupuestario por el que se constituye el anticipo de Caja fija. En ejercicios sucesivos, el primer asiento reflejará, en el caso de que exista, el remanente del ejercicio anterior.

Aplicación presupuestaria: La aplicación presupuestaria a la que debe aplicarse cada pago concreto según su naturaleza.

Importe de los pagos: El importe líquido abonado.

Concesión y reposiciones: Recogerá el importe de los mandamientos de pago no presupuestarios, correspondientes a la concesión o modificación del importe de los anticipos de Caja fija, así como el de los libramientos recibidos para la reposición de fondos. Los reintegros que sean consecuencia de disminuciones o de la cancelación del anticipo, se anotarán en esta columna con signo negativo.»

El detalle por conceptos de los justificantes de los pagos se adecuará a lo previsto en la Resolución de esta IGAE, de 23 de diciembre de 1987, o si se desea se pueden establecer como registros auxiliares fichas por conceptos presupuestarios.

1.2 La estructura de la ficha responderá al modelo que figura en el anexo IV de esta Resolución.

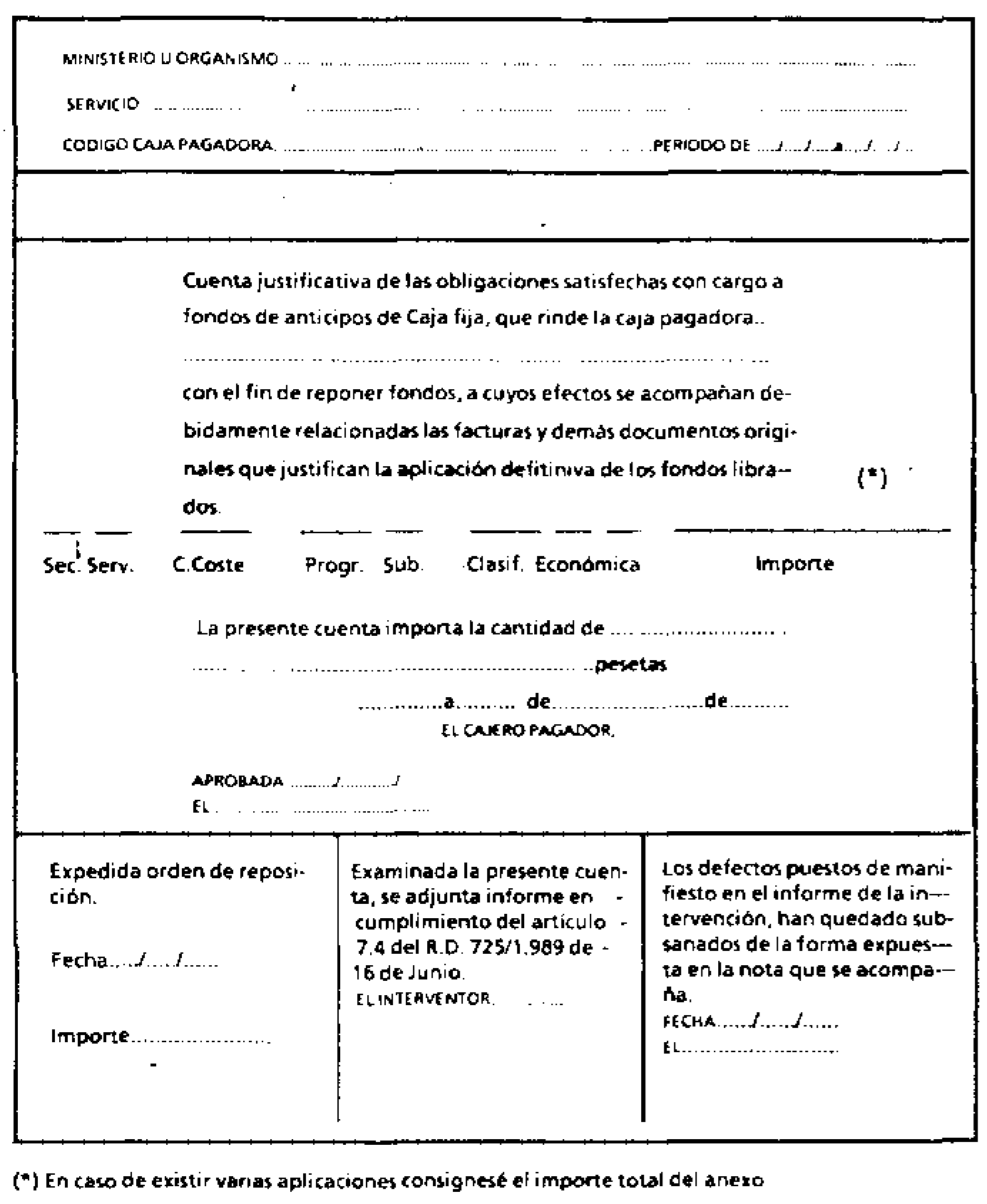

2. Cuenta Justificativa

Las Cuentas Justificativas de anticipos de Caja fija, aprobadas en el punto quinto 2 y 3, de la Resolución de 23 de diciembre de 1987, se sustituyen por la que figura en el anexo V de esta Resolución.

[Bloque 5: #fi]

Madrid, 14 de septiembre de 1989. ‒El Interventor general. Juan Aracil Martín.

Excmos. e Ilmos. Sres.

[Bloque 6: #ai]

[Bloque 7: #ai-2]

[Bloque 8: #ai-3]

[Bloque 9: #ai-4]

Redactado conforme a la corrección de errores publicada en BOE núm. 257, de 26 de octubre de 1989. Ref. BOE-A-1989-25112

[Bloque 10: #av]

ANEXO

Instrucciones para la formación de la Cuenta Justificativa para reposición de fondos de anticipos de Caja fija

1. Cabecera:

En la cabecera de la Cuenta habrán de figurar los datos identificativos de la Caja pagadora, es decir, su código de identificación y el nombre del Ministerio u Organismo y Servicio a que, en su caso, pertenezca.

También se consignará el período a que corresponden las obligaciones satisfechas.

2. Cuerpo:

Habrá de consignarse el nombre de la Caja pagadora.

Si las obligaciones satisfechas correspondiesen a una sola aplicación presupuestaria, se anotará ésta y a continuación el importe total satisfecho. En caso contrario, se consignará el importe total del anexo apareciendo el detalle por aplicaciones en el mismo.

La cuenta será firmada por el Cajero-Pagador y aprobada por el Jefe de la Unidad que corresponda, de acuerdo con lo previsto en el artículo 7.2 del Real Decreto 725/1989, de 16 de junio.

3. Pie:

En el pie existen tres espacios reservados para consignar la fecha en que se extiende el documento contable de reposición de fondos y su importe, la firma del Interventor que emite el informe y, en su caso, de nuevo, la firma del Jefe de Unidad, que certifica que los defectos han quedado subsanados.

4. Facturas y relaciones:

A las cuentas se acompañarán las relaciones a que se refiere la Resolución de 23 de diciembre de 1987.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid