Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

Las inversiones extranjeras en España y las inversiones españolas en el exterior están reguladas por el Real Decreto 664/1999, de 23 de abril, sobre inversiones exteriores, desarrollado por la Orden del Ministerio de Economía de 28 de mayo de 2001 (en lo sucesivo, la Orden). Estas normas establecen las disposiciones aplicables a la tramitación y declaración de dichas inversiones, disponiendo la utilización a estos efectos de determinados procedimientos, modelos e impresos cuya aprobación se remite a una norma de rango inferior.

Por otra parte, las citadas normas sobre inversiones exteriores determinan quiénes son los sujetos obligados a declararlas a la Administración y es a éstos a los que se dirigen, principalmente, estas normas de desarrollo.

Teniendo en cuenta que la mayoría de las inversiones en valores negociables requieren, por sus características específicas, unos procedimientos de declaración diferentes a las demás y que el sujeto obligado a declararlas, generalmente, es el intermediario financiero que adquiere esos valores por cuenta del inversor, se ha considerado oportuno que sean objeto de tratamiento en una Resolución independiente.

En consecuencia, y teniendo en cuenta la diferencia de destinatarios de las normas, se ha optado por publicar dos resoluciones. En la presente, se regulan los procedimientos de declaración de las inversiones en valores negociables realizadas a través de intermediarios financieros y se aprueban los modelos impresos y procedimientos informáticos para la declaración de estas operaciones.

La Orden establece los requisitos de las comunicaciones mensuales de flujos de inversiones extranjeras en valores negociables y de los saldos a fin de año. Por otra parte, establece que la remisión de esta información se realizará de acuerdo con las instrucciones que se establezcan en la correspondiente Resolución de desarrollo.

También dispone la Orden que las declaraciones relativas a operaciones de inversión española en valores negociables cotizados en mercados extranjeros y las comunicaciones de saldos a fin de año se realizará de acuerdo con las instrucciones que se publicarán en la correspondiente Resolución de desarrollo.

Además, la Orden dispone que las entidades españolas o extranjeras autorizadas en España o en otro Estado miembro de la Unión Europea que se propongan actuar en España como entidades depositarias o administradoras de valores representados mediante anotaciones en cuenta, adquiridos por no residentes en el mercado español, deberán notificarlo a la Dirección General de Comercio e Inversiones antes de comenzar a ejercer dicha actividad, según el modelo de escrito que se establezca en la correspondiente Resolución.

Análogamente, para la inversión española en el exterior, la Orden establece que las empresas de servicios de inversión, entidades de crédito u otras entidades residentes que, en su caso, realicen algunas de las actividades propias de aquéllas y actúen por cuenta y riesgo del inversor como titular interpuesto de valores negociables calificables como inversión española en el exterior, así como respecto a las operaciones que efectúen por cuenta propia, deberán notificarlo a la Dirección General de Comercio e Inversiones antes de comenzar a ejercerla, según modelo de escrito que se publicará mediante Resolución de desarrollo de la Orden. Asimismo, deberán comunicar el cese en el ejercicio de dicha actividad.

Por último, la disposición final primera de la Orden faculta a la Dirección General de Comercio e Inversiones para dictar las normas de desarrollo y para establecer las especificaciones y requisitos necesarios que permitan que las declaraciones puedan también presentarse mediante la utilización de medios informáticos.

En consecuencia, haciendo uso de las autorizaciones conferidas, dispongo:

[Bloque 2: #pr-2]

Se aprueban las Instrucciones para las entidades declarantes de valores negociables españoles propiedad de no residentes sobre suministro a la Dirección General de Comercio e Inversiones de la información mensual y anual sobre dichos valores y los modelos impresos A1 y A2 con sus instrucciones, que figuran como anexo I de la presente Resolución.

[Bloque 3: #se]

Se aprueban las Instrucciones para las entidades depositarias de valores negociables calificables como inversión española en el exterior, propiedad de residentes, sobre suministro a la Dirección General de Comercio e Inversiones de la información mensual y anual sobre dichos valores y los modelos impresos E1 y E2 con sus instrucciones, que figuran como anexo II de la presente Resolución.

[Bloque 4: #te]

Se aprueba el modelo de escrito de inicio de actividad a que hace referencia el artículo 22.3 de la Orden, que figura como anexo III de la presente Resolución.

[Bloque 5: #cu]

Se aprueban los modelos de escrito de inicio y cese de actividad a que hace referencia el artículo 41.4 de la Orden, que figura como anexo IV de la presente Resolución.

[Bloque 6: #qu]

La presente Resolución entrará en vigor el día 1 de julio de 2001.

[Bloque 7: #fi]

Madrid, 31 de mayo de 2001.–El Director general, Luis Cacho Quesada.

[Bloque 8: #ai]

Instrucciones para las entidades declarantes de valores negociables propiedad de no residentes sobre suministro a la Dirección General de Comercio e Inversiones de la información mensual y anual sobre dichos valores

[Bloque 9: #ci]

[Bloque 10: #i1]

I.1 Normas generales.

Las entidades declarantes deberán presentar la información de carácter mensual (información sobre flujos) relativa a las operaciones de no residentes en valores negociables, a que hace referencia el artículo 21.1.a) y c) de la Orden, ateniéndose a las normas que se establecen a continuación.

La información deberá presentarse utilizando los medios informáticos establecidos en las presentes normas. Excepcionalmente, si no hubiera más de 10 operaciones, podrá presentarse sobre modelo de papel impreso.

La presentación de las declaraciones deberá realizarse dentro de los veinte días naturales siguientes al término de cada mes, de conformidad con lo dispuesto en el artículo 25 de la Orden, conteniendo la información relativa a las operaciones realizadas durante el mes natural anterior.

Los soportes magnéticos o relaciones de operaciones sobre papel serán dirigidos a la Subdirección General de Inversiones Exteriores, y deberán ir acompañados por el modelo de impreso Al, adjunto a estas instrucciones.

Cuando la entidad declarante no haya realizado a lo largo del mes a que se refiere la comunicación ninguna operación, deberá presentar únicamente el impreso Al, adjunto a estas instrucciones, poniendo de manifiesto tal circunstancia, marcando con un aspa (x) el recuadro «SIN ACTIVIDAD».

El contenido de los registros de información vendrá depurado y comprobado de tal forma que la información de los campos cumpla con las condiciones exigidas en cada uno de ellos, y que no se produzcan omisiones en los datos que deben figurar.

Una vez recibida la información, si no se ajusta al diseño y demás especificaciones establecidas en las presentes instrucciones, se requerirá a la entidad declarante para que efectúe las rectificaciones correspondientes y remita nuevamente el total de la información debidamente rectificada, siempre que se encuentre dentro del plazo establecido para su presentación. Si el plazo de presentación hubiera finalizado, la remisión de esta información deberá realizarse dentro de los tres días hábiles siguientes a su devolución.

Excepcionalmente, previa aprobación por la Subdirección General de Inversiones Exteriores, podrán presentarse declaraciones complementarias a la inicialmente presentada, de acuerdo con las instrucciones que, para cada caso, reciba de la mencionada Subdirección General. En tales casos deberá marcarse con un aspa (x) el recuadro «COMPLEMENTARIA» del modelo impreso Al.

Las entidades declarantes deberán conservar una copia de la información remitida durante un período de seis meses a contar desde la fecha de la última presentación, con el fin de solventar los problemas técnicos que pudieran presentarse.

[Bloque 11: #i2]

I.2 Formas de presentación

La información podrá presentarse sobre disquete, papel o por vía telemática.

I.2.1 Presentación sobre disquete

Cada disquete deberá contener la información correspondiente a una misma entidad declarante y periodo de información, esto es, en un mismo soporte deberán ser iguales las posiciones 65 a 79 de todos los registros, correspondientes a los campos «NIF entidad declarante», «año» y «mes» a que se refiere la comunicación. El conjunto de información de una entidad declarante compone un «fichero lógico».

Dentro de un «fichero lógico», los registros de tipo 1 vendrán acumulados en cuanto a «número de acciones o participaciones», «importe nominal» e «importe efectivo» por igualdad de las 23 primeras posiciones del registro. Esto es, en un mismo «fichero lógico», no puede haber más de un registro con igualdad en sus 23 primeras posiciones.

En cada disquete no podrá haber más de un «fichero lógico».

I.2.1.1 Características de los disquetes

– Formato y capacidad: de 3 ½” con formato MS-DOS. 1,44 MB de capacidad.

– Código: ASCII en mayúsculas.

– Sin etiqueta de volumen.

– Sin subdirectorios.

– El fichero irá grabado como secuencial de texto, separándose los registros por los caracteres CR/LF (en hexadecimal ASCII «0D0A»).

– El nombre del fichero será Feeeeamm.TXT, siendo:

«eeee»: código de la entidad declarante, según consta en los registros de entidades del Banco de España. Para las sociedades, agencias de valores y empresas de servicios de inversión que no tengan asignado código de 4 posiciones en el registro de entidades del Banco de España, la Subdirección General de Inversiones Exteriores asignará el código correspondiente que, salvo duplicados, será el resultado de sumar 3.500 al número del registro oficial asignado por la Comisión Nacional del Mercado de Valores.

«a»: último dígito del año al que corresponde la información.

«mm»: dos dígitos correspondientes al mes de la información (01, 02,… 12).

– Se remitirán siempre debidamente protegidos para evitar que accidentalmente se pueda efectuar grabación.

En el caso de declaraciones complementarias, el nombre del fichero se ajustará a los criterios anteriormente establecidos, salvo en cuanto a la extensión del mismo, que será Cn, siendo «n» el número de orden de la declaración complementaria.

En los casos en que la información a enviar supere la capacidad de un disquete, la entidad declarante deberá ponerse en contacto con la Subdirección General de Inversiones Exteriores (Área de Informática) para acordar un sistema compatible de presentación.

I.2.1.2 Etiqueta externa del disquete:

Los disquetes deberán etiquetarse exteriormente mediante una etiqueta adherida que deberá contener los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) FLUJOS DE INVERSIONES EXTRANJERAS EN VALORES.

b) Nombre del fichero.

c) NIF y Razón Social de la entidad declarante.

d) Mes y año de las operaciones comunicadas.

e) Número de registros de tipo 1.

En el caso de tratarse de una declaración complementaria deberá ponerse un apartado f) con el siguiente contenido, COMPLEMENTARIA n, siendo «n» el número de orden de la declaración complementaria.

I.2.2 Presentación sobre papel

Las entidades declarantes con un número de operaciones no superior a 10, podrán optar por presentar la información sobre modelo impreso A2, siguiendo sus instrucciones.

I.2.3 Presentación por vía telemática

La presentación de la información podrá realizarse por vía telemática en las condiciones que se establezcan en las instrucciones que serán facilitadas a las entidades declarantes que se acojan a este sistema, cuando el mismo sea operativo.

Hasta la implantación de este sistema, las declaraciones deberán realizarse sobre disquete o, excepcionalmente, sobre papel.

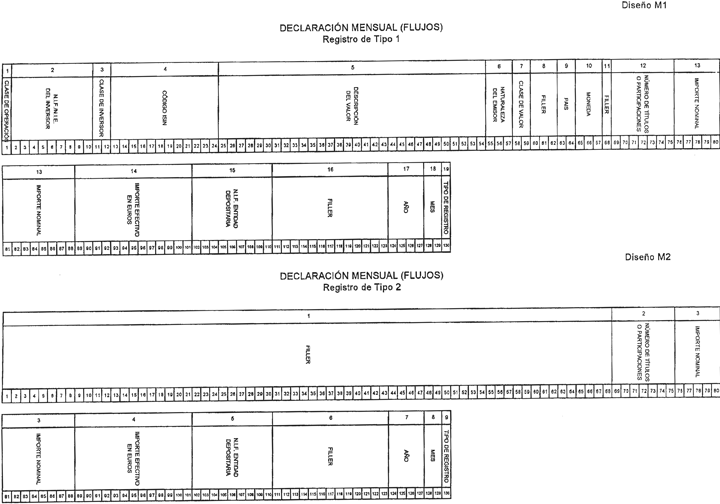

[Bloque 12: #i3]

I.3 Registros

I.3.1 Tipos de registro:

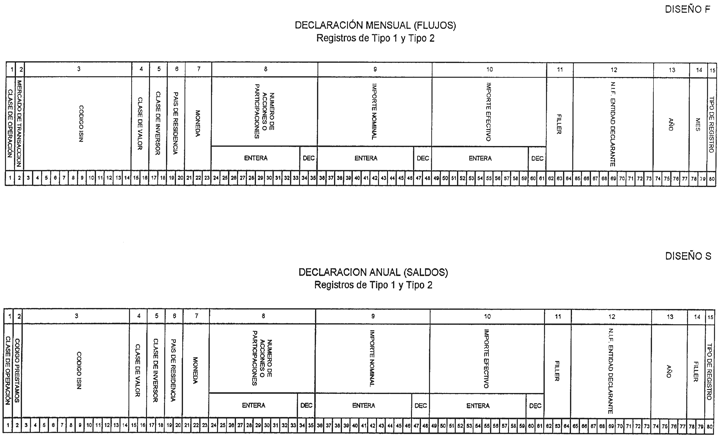

Se definen dos tipos de registro (diseño F adjunto), con el siguiente contenido:

Registro de tipo 1: registro que contendrá la información acumulada de los campos «número de acciones o participaciones», «importe nominal» e «importe efectivo», por igualdad de las 23 primeras posiciones.

Registro de tipo 2: registro resumen de control que contendrá el NW de la entidad declarante y año y mes a que se refiere la declaración, y la totalización de los campos «número de acciones o participaciones», «importe nominal» e «importe efectivo» correspondientes a los registros de tipo 1 que le preceden.

I.3.2 Características de los registros:

Longitud fija: 80 posiciones.

Clasificación: 1) por la posición 80 en orden ascendente, 2) por las 23 primeras posiciones en orden ascendente.

Campos definidos como alfanuméricos: alineados a la izquierda y completados, en su caso, con blancos a la derecha.

Campos definidos como numéricos: alineados a la derecha y completados, en su caso, con ceros a la izquierda. En los campos numéricos con decimales la parte entera se alineará a la derecha del subcampo «entera» y la parte decimal se consignará en las dos posiciones correspondientes al subcampo «decimal», cumplimentándose éste con 00 (ceros) cuando no existan decimales.

I.3.3 Descripción de los registros:

I.3.3.1 Registro de tipo 1

Campo número 1: Clase de operación (posición 1).

Formato: Numérico de una posición.

Contenido: El código que corresponda a la clase de operación, según tabla C.1.

Campo número 2: Mercado de transacción (posición 2).

Formato: Numérico de una posición.

Contenido: El código que corresponda al mercado de la transacción, según tabla C.2.

Campo número 3: Código ISIN (posiciones 3 a 14).

Formato: Alfanumérico de doce posiciones.

Contenido: Se consignará el código ISIN del valor. En los casos en que éste no exista o esté pendiente de asignar, se consignará el NIF de la entidad emisora.

Campo número 4: Clase de valor (posiciones 15 a 16).

Formato: Numérico de dos posiciones.

Contenido: El código que corresponde a la clase de valor, según tabla C.3.

Campo número 5: Clase de inversor (posiciones 17 a 18).

Formato: Numérico de dos posiciones.

Contenido: El código que corresponde a la clase de inversor, según tabla C.4.

Campo número 6: País de residencia (posiciones 19 a 20).

Formato: Alfanumérico de dos posiciones.

Contenido: El código del país de residencia del titular del depósito, según tabla C.5.

Campo número 7: Moneda (posiciones 21 a 23).

Formato: Alfanumérico de tres posiciones.

Contenido: El código de la moneda en que se expresan los importes nominal y efectivo, según tabla C.6.

Campo número 8: Número de acciones o participaciones (posiciones 24 a 35).

Formato: Numérico de doce posiciones dos de ellas decimales.

Contenido: En acciones (clase de valor 01 y 02 de la tabla C3) se consignará el número de títulos objeto de la transacción. En fondos de inversión (clase de valor 03 de la tabla C3) se consignará el número de participaciones suscritas o reembolsadas.

Los demás valores: Rellenar con ceros.

Campo número 9: Importe nominal (posiciones 36 a 48).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Importe nominal total de las operaciones, expresado en la moneda cuyo código aparezca en el campo número 7.

En los valores denominados en euros o en pesetas y que coticen en euros en el mercado español, el nominal se expresará en euros, cuyo código de moneda (EUR) deberá figurar en el campo número 7.

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el nominal se expresará en dicha moneda, cuyo código aparecerá en el campo número 7.

Este campo se cumplimentará con ceros en el caso de derechos de suscripción de acciones, de participaciones en fondos de inversión, y de valores emitidos en moneda distinta del euro o de la peseta y cotizados en euros en el mercado español.

Campo número 10: Importe efectivo (posiciones 49 a 61).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Importe efectivo total de las compras o ventas, expresado en la moneda cuyo código aparece en el campo número 7.

En las altas y bajas por cambio de residencia y otras causas, este campo se cumplimentará con ceros (clases de operación 1,3,5,6, 7 y 8 de la tabla C1).

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en euros en el mercado español, el efectivo se expresará en euros, cuyo código de moneda (EUR) es el que debe figurar en el campo número 7.

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el efectivo se expresará en dicha moneda, cuyo código aparecerá en el campo número 7.

Pagos aplazados y compras a crédito: se consignará el importe efectivo total que correspondería a la transacción si se hubiera efectuado al contado.

Las ventas a crédito se consignarán en el momento del pago final de la operación y por su importe total.

Suscripción de acciones totalmente liberadas: Se consignará cero.

Canjes dentro de una misma clase de valor, fusiones, absorciones y escisiones por entregas de títulos en proporción: Se consignará cero.

Canje de obligaciones convertibles por acciones: Se consignará el importe efectivo que corresponda según la valoración dada por el emisor.

Campo número 11: Filler (posiciones 62 a 64).

Formato: Alfanumérico de tres posiciones.

Contenido: Relleno a blancos.

Campo número 12: NIF de la entidad declarante (posiciones 65 a 73).

Formato: Alfanumérico de nueve posiciones.

Contenido: NIF de la entidad declarante que efectúa la comunicación.

Campo número 13: Año (posiciones 74 a 77).

Formato: Numérico de cuatro posiciones.

Contenido: Los cuatro dígitos del año al que corresponde la información.

Campo número 14: Mes (posiciones 78 a 79).

Formato: Numérico de dos posiciones.

Contenido: Los dos dígitos del mes al que se refiere la información: 01, enero; 02, febrero; … 12, diciembre.

Campo número 15: Tipo de registro (posición 80).

Formato: Numérico de una posición.

Contenido: Siempre 1.

I.3.3.2 Registro de tipo 2

Campo número 1: Clase de operación (posición 1).

Formato: Numérico de una posición.

Contenido: 9.

Campo número 2: Mercado de la transacción (posición 2).

Formato: Numérico de una posición.

Contenido: 9.

Campo número 3: Código ISIN (posiciones 3 a 14).

Formato: Alfanumérico de doce posiciones.

Contenido Rellenar con blancos.

Campo número 4: Clase de valor (posiciones 15 a 16).

Formato: Numérico de dos posiciones.

Contenido: 99.

Campo número 5: Clase de inversor (posiciones 17 a 18).

Formato: Numérico de dos posiciones.

Contenido: 99.

Campo número 6: País de residencia (posiciones 19 a 20).

Formato: Alfanumérico de dos posiciones.

Contenido: ZZ

Campo número 7: Moneda (posiciones 21 a 23).

Formato: Alfanumérico de tres posiciones. Contenido: 777

Campo número 8: Número de acciones o participaciones (posiciones 24 a 35).

Formato: Numérico de doce posiciones dos de ellas decimales.

Contenido: Consignar la suma del mismo campo de todos los registros de tipo 1 que le preceden.

Campo número 9: Importe nominal (posiciones 36 a 48).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Consignar la suma del mismo campo de todos los registros de tipo 1 que le preceden.

Campo número 10: Importe efectivo (posiciones 49 a 61).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Consignar la suma del mismo campo de todos los registros de tipo 1 que le preceden.

Campo número 11: Filler (posiciones 62 a 64)

Formato: Alfanumérico de tres posiciones.

Contenido: Relleno a blancos.

Campo número 12: NIF de la entidad declarante (posiciones 65 a 73).

Formato: Alfanumérico de nueve posiciones.

Contenido: NIF de la entidad declarante que efectúa la comunicación.

Campo número 13: Año (posiciones 74 a 77).

Formato: Numérico de cuatro posiciones.

Contenido: Los cuatro dígitos del año al que corresponde la información.

Campo número 14: Mes (posiciones 78 a 79).

Formato: Numérico de dos posiciones.

Contenido. Los dos dígitos del mes al que se refiere la información: 01 enero, 02 febrero, … 12 diciembre.

Campo número 15: Tipo de registro (posición 80).

Formato: Numérico de una posición.

Contenido: Siempre 2.

[Bloque 13: #ci-2]

[Bloque 14: #i1-2]

II.1 Normas generales.

Las entidades declarantes deberán presentar la información de carácter anual (información sobre saldos) relativa a los depósitos y cuentas de valores negociables propiedad de no residentes a que hace referencia el artículo 21 de la Orden, ateniéndose a las normas que se establecen a continuación.

La información deberá presentarse utilizando los medios informáticos establecidos en las presentes normas. Excepcionalmente, si no hubiera más de 10 depósitos, podrá presentarse sobre modelo de papel impreso.

La presentación de las declaraciones deberá realizarse durante el mes de enero de cada año, de conformidad con lo dispuesto en el artículo 25 de la Orden, conteniendo la información sobre depósitos y cuentas de valores negociables (saldos) que mantengan a favor de no residentes el 31 de diciembre del año anterior.

Los soportes magnéticos o relaciones de depósitos sobre papel serán dirigidos a la Subdirección General de Inversiones Exteriores, y deberán ir acompañados por el modelo de impreso Al, adjunto a estas instrucciones.

Cuando la entidad declarante no mantenga al final del año al que se refiere la comunicación ningún depósito, deberá presentar únicamente el impreso Al, adjunto a estas instrucciones, poniendo de manifiesto tal circunstancia, marcando con un aspa (x) el recuadro «SIN DEPÓSITOS».

El contenido de los registros de información vendrá depurado y comprobado de tal forma que la información de los campos cumpla con las condiciones exigidas en cada uno de ellos, y que no se produzcan omisiones en los datos que deben figurar.

Una vez recibida la información, si no se ajusta al diseño y demás especificaciones establecidas en las presentes instrucciones, se requerirá a la entidad declarante para que efectúe las rectificaciones correspondientes y remita nuevamente el total de la información debidamente rectificada, siempre que se encuentre dentro del plazo establecido para su presentación. Si el plazo de presentación hubiera finalizado, la remisión de esta información deberá realizarse dentro de los tres días hábiles siguientes a su devolución.

Excepcionalmente, previa aprobación por la Subdirección General de Inversiones Exteriores, podrán presentarse declaraciones complementarias a la inicialmente presentada, de acuerdo con las instrucciones que, para cada caso, reciba de la mencionada Subdirección General. En tales casos deberá marcarse con un aspa (x) el recuadro «COMPLEMENTARIA» del modelo impreso Al.

Las entidades declarantes deberán conservar una copia de la información remitida durante un período de seis meses a contar desde la fecha de la última presentación, con el fin de solventar los problemas técnicos que pudieran presentarse.

[Bloque 15: #i2-2]

II.2 Formas de presentación

La información podrá presentarse sobre disquete, papel o por vía telemática.

II.2.1 Presentación sobre disquete

Cada disquete deberá contener la información correspondiente a una misma entidad declarante y periodo de información, esto es, en un mismo soporte deberán ser iguales las posiciones 65 a 77 de todos los registros, correspondientes a los campos «NIF entidad declarante» y «año» a que se refiere la comunicación. El conjunto de información de una entidad declarante compone un «fichero lógico».

Dentro de un «fichero lógico», los registros de tipo 1 vendrán acumulados en cuanto a «número de acciones o participaciones», «importe nominal» e «importe efectivo» por igualdad de las 23 primeras posiciones del registro. Esto es, en un mismo «fichero lógico», no puede haber más de un registro con igualdad en sus 23 primeras posiciones.

En cada disquete no podrá haber más de un «fichero lógico».

II.2.1.1 Características de los disquetes

– Formato y capacidad: de 3 ½ ” con formato MS-DOS. 1,44 MB de capacidad.

– Código: ASCII en mayúsculas.

– Sin etiqueta de volumen.

– Sin subdirectorios.

– El fichero irá grabado como secuencial de texto, separándose los registros por los caracteres CR/LF (en hexadecimal ASCII «0D0A»).

– El nombre del fichero será Seeeeaa.TXT, siendo:

«eeee»: código de la entidad declarante, según consta en los registros de entidades del Banco de España. Para las sociedades, agencias de valores y empresas de servicios de inversión que no tengan asignado código de 4 posiciones en el registro de entidades del Banco de España, la Subdirección General de Inversiones Exteriores asignará el código correspondiente que, salvo duplicados, será el resultado de sumar 3.500 al número del registro oficial asignado por la Comisión Nacional del Mercado de Valores.

«aa»: los dos últimos dígitos del año al que corresponde la información.

– Se remitirán siempre debidamente protegidos para evitar que accidentalmente se pueda efectuar grabación.

En el caso de declaraciones complementarias, el nombre del fichero se ajustará a los criterios anteriormente establecidos, salvo en cuanto a la extensión del mismo, que será Cn, siendo «n» el número de orden de la declaración complementaria

En los casos en que la información a enviar supere la capacidad de un disquete, la entidad declarante deberá ponerse en contacto con la Subdirección General de Inversiones Exteriores (Área de Informática) para acordar un sistema compatible de presentación.

II.2.1.2 Etiqueta externa del disquete:

Los disquetes deberán etiquetarse exteriormente mediante una etiqueta adherida que deberá contener los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) SALDOS DE INVERSIONES EXTRANJERAS EN VALORES NEGOCIABLES.

b) Nombre del fichero

c) NIF y Razón Social de la entidad declarante.

d) Fecha del saldo comunicado.

e) Número de registros de tipo 1.

En el caso de tratarse de una declaración complementaria deberá ponerse un apartado f) con el siguiente contenido, COMPLEMENTARIA n, siendo «n» el número de orden de la declaración complementaria.

II.2.2 Presentación sobre papel

Las entidades declarantes con un número de depósitos a final de año que no supere a 10, podrán optar por presentar la información sobre modelo impreso A2, siguiendo sus instrucciones.

II.2.3 Presentación por vía telemática

La presentación de la información podrá realizarse por vía telemática en las condiciones que se establezcan en las instrucciones que serán facilitadas a las entidades declarantes que se acojan a este sistema, cuando el mismo sea operativo.

Hasta la implantación de este sistema, las declaraciones deberán realizarse sobre disquete o, excepcionalmente, sobre papel.

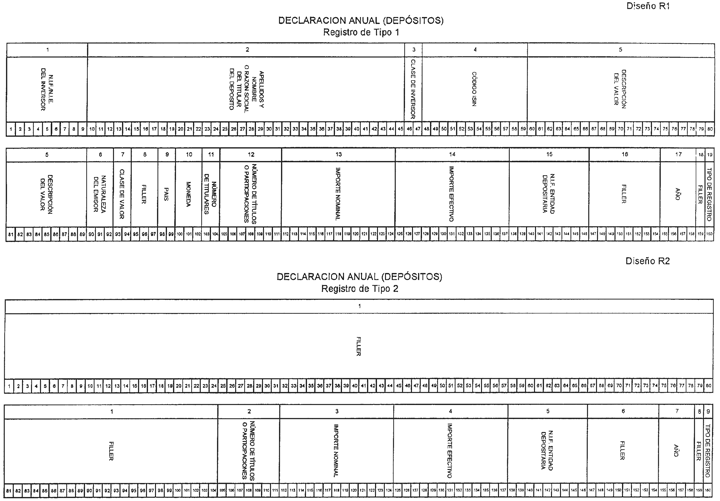

[Bloque 16: #i3-2]

II.3 Registros

II.3.1 Tipos de registro:

Se definen dos tipos de registro (diseño S adjunto), con el siguiente contenido:

Registro de tipo 1: registro que contendrá la información acumulada de los campos «número de acciones o participaciones», «importe nominal» e «importe efectivo», por igualdad de sus 23 primeras posiciones.

Registro de tipo 2: registro resumen de control que contendrá el NIF de la entidad declarante y año a que se refiere la declaración, y la totalización del «número de acciones o participaciones», «importe nominal» e «importe efectivo» correspondientes a los registros de tipo 1 que le preceden.

II.3.2 Características de los registros:

Longitud fija: 80 posiciones.

Clasificación: 1) por la posición 80 en orden ascendente, 2) por las 23 primeras posiciones en orden ascendente

Campos definidos como alfanuméricos: alineados a la izquierda y completados, en su caso, con blancos a la derecha.

Campos definidos como numéricos: alineados a la derecha y completados, en su caso, con ceros a la izquierda. En los campos numéricos con decimales la parte entera se alineará a la derecha del subcampo «entera» y la parte decimal se consignará en las dos posiciones correspondientes al subcampo «decimal», cumplimentándose éste con 00 (ceros) cuando no existan decimales.

II.3.3 Descripción de los registros

II.3.3.1 Registro de tipo 1

Campo número 1: CIase de operación (posición 1).

Formato: Numérico de una posición.

Contenido: Siempre 0 (cero).

Campo número 2: Código préstamo (posición 2).

Formato: Alfanumérico de una posición.

Contenido: «P» cuando se trate de un depósito en préstamo. Blanco en el resto de los casos.

Campo número 3: Código ISIN (posiciones 3 a 14).

Formato: Alfanumérico de doce posiciones.

Contenido: Se consignará el código ISIN del valor. En los casos en que no exista o esté pendiente de asignar, se consignará el NIF de la entidad emisora.

Campo número 4: Clase de valor (posiciones 15 a 16).

Formato: Numérico de dos posiciones.

Contenido: El código que corresponde a la clase de valor, según tabla C.3.

Campo número 5: Clase de inversor (posiciones 17 a 18).

Formato: Numérico de dos posiciones.

Contenido: El código que corresponde a la clase de inversor, según tabla C.4.

Campo número 6: País de residencia (posiciones 19 a 20).

Formato: Alfanumérico de dos posiciones.

Contenido: El código del país de residencia del titular del depósito, según tabla C.5.

Campo número 7: Moneda (posiciones 21 a 23).

Formato: Alfanumérico de tres posiciones.

Contenido: El código de la moneda en que se expresan los importes nominal y efectivo, según tabla C.6.

Campo número 8: Número de acciones o participaciones (posiciones 24 a 35).

Formato: Numérico de doce posiciones dos de ellas decimales.

Contenido: En acciones (clase de valor 01 y 02 de la tabla C3) se consignará el número de títulos. En fondos de inversión (clase de valor 03 de la tabla C3) se consignará el número de participaciones. En los demás valores rellenar con ceros.

Campo número 9: Importe nominal (posiciones 36 a 48).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Importe nominal total del conjunto de valores a que se refiere el registro, expresado en la moneda cuyo código aparezca en el campo número 7.

En los valores denominados en euros o en pesetas y que coticen en euros en el mercado español, el nominal se expresará en euros, cuyo código de moneda (EUR) deberá figurar en el campo número 7.

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el nominal se expresará en dicha moneda, cuyo código aparecerá en el campo número 7.

Este campo se cumplimentará con ceros en el caso de derechos de suscripción de acciones, de participaciones en fondos de inversión, y de valores emitidos en moneda distinta del euro o de la peseta y cotizados en euros en el mercado español.

Campo número 10: Importe efectivo (posiciones 49 a 61).

Formato: Numérico de trece posiciones das de ellas decimales.

Contenido: Importe efectivo total del conjunto de valores a que se refiere el registro, expresado en la moneda cuyo código aparecerá en el campo número 7.

En valores denominados en una moneda distinta del euro o de la peseta, si cotizan en euros en el mercado español, el efectivo se expresará en euros, cuyo código de moneda (EUR) es el que debe figurar en el campo número 7.

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el efectivo se expresará en dicha moneda, cuyo código aparecerá en el campo número 7.

El importe efectivo se calculará según la última cotización del año a que se refiere la declaración. Cuando el valor no haya cotizado a lo largo del año se aplicará la última cotización habida con anterioridad. En el caso de acciones nuevas procedentes de ampliación de capital y aún no admitidas a cotización, se tomará como valor el de las antiguas de iguales características, y en el caso de otros títulos aún no admitidos a cotización, distinto de las acciones nuevas, se tomará el precio de emisión.

Campo número 11: Filler (posiciones 62 a 64).

Formato: Alfanumérico de tres posiciones.

Contenido: Relleno a blancos.

Campo número 12: NIF de la entidad declarante (posiciones 65 a 73).

Formato: Alfanumérico de nueve posiciones.

Contenido: NIF de la entidad declarante que efectúa la comunicación.

Campo número 13: Año (posiciones 74 a 77).

Formato: Numérico de cuatro posiciones.

Contenido: Los cuatro dígitos del año al que corresponde la información.

Campo número 14: Filler (posiciones 78 a 79).

Formato: Alfanumérico de dos posiciones.

Contenido: Relleno a blancos.

Campo número 15: Tipo de registro (posición 80).

Formato: Numérico de una posición.

Contenido: Siempre 1.

II.3.3.2 Registro de tipo 2

Campo número 1: Clase de operación (posición 1).

Formato: Numérico de una posición.

Contenido: 9.

Campo número 2: Código préstamo (posición 2).

Formato: Alfanumérico de una posición.

Contenido: Relleno a blanco.

Campo número 3: Código ISIN (posiciones 3 a 14).

Formato: Alfanumérico de doce posiciones.

Contenido: Relleno a blancos.

Campo número 4: Clase de valor (posiciones 15 a 16).

Formato: Numérico de dos posiciones.

Contenido: 99.

Campo número 5: Clase de inversor (posiciones 17 a 18).

Formato: Numérico de dos posiciones.

Contenido: 99.

Campo número 6: País de residencia (posiciones 19 a 20).

Formato: Alfanumérico de dos posiciones.

Contenido: ZZ.

Campo número 7: Moneda (posiciones 21 a 23).

Formato: Alfanumérico de tres posiciones.

Contenido: ZZZ.

Campo número 8: Número de acciones o participaciones (posiciones 24 a 35).

Formato: Numérico de doce posiciones dos de ellas decimales.

Contenido: Consignar la suma del mismo campo de todos los registros de tipo 1 que le preceden.

Campo número 9: Importe nominal (posiciones 36 a 48).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Consignar la suma del mismo campo de todos los registros de tipo 1 que le preceden.

Campo número 10: Importe efectivo (posiciones 49 a 61).

Formato: Numérico de trece posiciones dos de ellas decimales.

Contenido: Consignarla suma del mismo campo de todos los registros de tipo 1 que le preceden.

Campo número 11: Filler (posiciones 62 a 64).

Formato: Alfanumérico de tres posiciones.

Contenido: Relleno a blancos.

Campo número 12: NIF entidad declarante (posiciones 65 a 73).

Formato: Alfanumérico de nueve posiciones.

Contenido: NIF de la entidad declarante que efectúa la comunicación.

Campo número 13: Año (posiciones 74 a 77).

Formato: Numérico de cuatro posiciones.

Contenido: Los cuatro dígitos del año al que corresponde la información.

Campo número 14: Filler (posiciones 78 a 79).

Formato: Alfanumérico de dos posiciones.

Contenido: Relleno a blancos.

Campo número 15: Tipo de registro (posición 80).

Formato: Numérico de una posición.

Contenido: Siempre 2.

TABLA C.1

Clase de operación

1. Altas por cambio de residencia (cuando un residente en España adquiera la condición de no residente).

2. Compras.

Comprenden tanto las que se efectúan en el mercado secundario como aquellas que se realizan mediante suscripción.

3. Bajas por cambio de residencia (cuando un no residente adquiera la condición de residente en España).

4. Ventas.

Comprenden además de las operaciones propiamente dichas, las amortizaciones o reembolsos.

5. Altas por traspaso de títulos de una entidad depositaria no residente a otra residente.

6. Bajas por traspaso de títulos de una entidad depositaria residente a otra no residente.

7. Altas por transmisiones por título distinto del de compraventa, incluidas las lucrativas «inter vivos» o «moros causa», y compras de no residentes con medios de aportación no dinerarios.

8. Bajas por transmisiones por titulo distinto del de compraventa, incluidas las lucrativas «inter vivos» o «monis causa», y ventas de no residentes con medios de aportación no dinerarios.

NOTA: No será objeto de declaración el desdoblamiento o agrupación de las acciones.

En ningún caso se comunicará como compra o venta de valores la recepción o cesión, respectivamente, de depósitos o saldos anotados por traspasos de éstos de una entidad depositaria residente a otra residente que no supongan cambio del titular.

TABLA C.2

Mercado de la transacción

0. En las clases de operación 1, 3, 5, 6, 7 y 8 (altas y bajas), y cuando la clase de valor sea 03 (fondos de inversión).

1. Mercado Primario.

Las suscripciones y amortizaciones o reembolsos, los canjes dentro de una misma clase de valor, las entregas de títulos en proporción en el caso de fusiones, absorciones o escisiones, se consignarán con el código de mercado primario.

En este mercado se incluyen, así mismo, las amortizaciones de acciones rescatables.

2. Mercado Secundario

NOTA: En el caso de canje de obligaciones convertibles en acciones, a las acciones recibidas se les asignará el código del mercado que corresponda, según se trate o no, de títulos de nueva emisión.

TABLA C.3

Clase de valor

– Títulos participativos

00: Derechos de suscripción de acciones y otros análogos que den derecho a participaciones en el capital.

01: Acciones con derecho a voto.

02: Acciones sin derecho a voto.

03: Participaciones en fondos de inversión.

– Deuda a largo plazo (mercados de capitales). (Solo para declaración anual de saldos). Comprende, entre otros valores posibles, los bonos y obligaciones.

05: Deuda Pública a largo plazo.

Comprende la emitida por el Estado, Comunidades Autónomas, Corporaciones Locales, Diputaciones Forales, Organismos Autónomos y Entes Públicos.

06: Deuda privada a largo plazo.

Comprende tanto las emisiones de sociedades privadas como las de sociedades públicas o estatales.

08: Bonos segregables.

Comprende los bonos u obligaciones del Estado en cuyas convocatorias de emisión la Dirección General del Tesoro y Política Financiera hubiera autorizado la posibilidad de segregación y reconstitución de sus flujos de caja. Así mismo, quedan incluidos el principal segregado y el cupón segregado.

– Deuda a corto plazo (mercados monetarios). (Solo para declaración anual de saldos). Comprende, entre otros valores posibles, las letras, pagarés y cédulas hipotecarias.

10: Deuda pública a corto plazo.

Comprende la emitida por el Estado, Comunidades Autónomas, Corporaciones Locales, Diputaciones Forales, Organismos Autónomos y Entes Públicos.

11: Deuda privada a corto plazo.

Comprende tanto las emisiones de sociedades privadas como las de sociedades públicas o estatales.

– Otros instrumentos.

41: Otros valores o derechos.

TABLA C.4

Clase de inversor

00: Intermediario financiero crediticio.

08: Intermediario financiero no crediticio.

20: Fondos de inversión.

21: Fondos de pensiones.

40: Entidades aseguradoras.

60: Empresas privadas no financieras.

70: Personas físicas.

75: Otros inversores.

Códigos para el caso de depósitos y cuentas de valores a nombre de entidades extranjeras de compensación y liquidación:

81: EUROCLEAR.

82: CEDEL.

83: SEGA.

84: DBC.

85: JSTC – Japan Securities Clearing Corporation

86: SICOVAM

87: LNS – London Nomines Services

90: Otras entidades de compensación y liquidación de valores.

91: Depósitos de valores en entidades españolas que dan respaldo a ADR’s negociados en el mercado estadounidense.

Códigos para saldos a 31 de diciembre, según el artículo 26.2. y 3. de la Orden:

96: Depósitos de residentes en España a nombre de EUROCLEAR.

Comprende los depósitos y cuentas de valores a nombre de EUROCLEAR, tanto por cuenta de clientes residentes como por cuenta de las entidades declarantes residentes, que correspondan a valores emitidos en España por el Estado Español, las Comunidades Autónomas y otros Organismos, así como entidades financieras y no financieras, públicas y privadas residentes en España (valores domésticos).

97: Depósitos de residentes en España a nombre de CEDEL.

Comprende los depósitos y cuentas de valores a nombre de CEDEL, tanto por cuenta de clientes residentes como por cuenta de las entidades declarantes residentes, que correspondan a valores emitidos en España por el Estado Español, las Comunidades Autónomas y otros Organismos, así como entidades financieras y no financieras, públicas y privadas residentes en España (valores domésticos).

NOTA: Los códigos 81 y 82 incluirán el total de las transacciones o depósitos a nombre de EUROCLEAR o CEDEL respectivamente, sin detraer los importes correspondientes a los códigos 96 y 97.

TABLA C.5

Códigos de países y territorios

|

Código |

País |

|---|---|

|

AF |

AFGANISTAN. |

|

AL |

ALBANIA. |

|

DE |

ALEMANIA. |

|

AD |

ANDORRA. |

|

AO |

ANGOLA. |

|

Al |

ANGUILLA. |

|

AG |

ANTARTIDA. |

|

AG |

ANTIGUA Y BARBUDA. |

|

AN |

ANTILLAS NEERLANDESAS. |

|

SA |

ARABIA SAUDITA. |

|

DZ |

ARGELIA. |

|

AR |

ARGENTINA. |

|

AM |

ARMENIA. |

|

AW |

ARUBA. |

|

AU |

AUSTRALIA. |

|

AT |

AUSTRIA. |

|

AZ |

AZERBAIJAN. |

|

BS |

BAHAMAS. |

|

BH |

BAHREIN. |

|

XB |

BANCO CENTRAL EUROPEO. |

|

BD |

BANGLADESH. |

|

B8 |

BARBADOS. |

|

BE |

BELGICA. |

|

BZ |

BELIZE. |

|

BJ |

BENIN. |

|

BM |

BERMUDAS. |

|

BT |

BHUTAN. |

|

BY |

BIELORRUSIA. |

|

BO |

BOLIVIA. |

|

BA |

BOSNIA Y HERZEGOVINA. |

|

SW |

BOTSWANA. |

|

BR |

BRASIL. |

|

BN |

BRUNEI. |

|

BG |

BULGARIA. |

|

BF |

BURKINA-FASO (ALTO VOLTA). |

|

BI |

BURUNDI. |

|

CM |

CAMERUN. |

|

CA |

CANADA. |

|

CL |

CHILE. |

|

ON |

CHINA. |

|

CY |

CHIPRE. |

|

VA |

CIUDAD DEL VATICANO. |

|

CO |

COLOMBIA. |

|

KM |

COMORES. |

|

CG |

CONGO. |

|

KP |

COREA DEL NORTE. |

|

KR |

COREA DEL SUR. |

|

CI |

COSTA DE MARFIL. |

|

CR |

COSTA RICA. |

|

HR |

CROACIA. |

|

CU |

CUBA. |

|

DK |

DINAMARCA. |

|

DJ |

DJIBUTI. |

|

DM |

DOMINICA. |

|

EC |

ECUADOR. |

|

EG |

EGIPTO. |

|

SV |

EL SALVADOR. |

|

AE |

EMIRATOS ARABES UNIDOS. |

|

ER |

ERITREA. |

|

SI |

ESLOVENIA. |

|

ES |

ESPAÑA. |

|

US |

ESTADOS UNIDOS DE AMERICA. |

|

EE |

ESTONIA. |

|

ET |

ETIOPIA. |

|

FM |

FEDERACION DE ESTADOS DE MICRONESIA. |

|

FJ |

FIDJI. |

|

PH |

FILIPINAS. |

|

FI |

FINLANDIA. |

|

FR |

FRANCIA. |

|

GA |

GABON. |

|

GM |

GAMBIA. |

|

GE |

GEORGIA. |

|

GS |

GEORGIA DEL SUR Y LAS ISLAS SANDWICH DEL SUR. |

|

GH |

GHANA. |

|

GI |

GIBRALTAR. |

|

GD |

GRANADA. |

|

GR |

GRECIA. |

|

GL |

GROENLANDIA. |

|

GU |

GUAM. |

|

GT |

GUATEMALA. |

|

GY |

GUAYANA. |

|

GG |

GUERNSEY. |

|

ON |

GUINEA. |

|

GO |

GUINEA ECUATORIAL. |

|

GW |

GUINEA-BISSAU. |

|

NT |

HAITI. |

|

RN |

HONDURAS. |

|

HK |

HONG-KONG. |

|

HU |

HUNGRIA. |

|

IN |

INDIA. |

|

ID |

INDONESIA. |

|

XU |

INSTITUCIONES DE LA UNION EUROPEA. |

|

IR |

IRAN. |

|

IQ |

IRAQ. |

|

IE |

IRLANDA. |

|

BV |

ISLA BOUVET. |

|

IM |

ISLA DE MAN. |

|

HM |

ISLA HEARO E ISLAS McDONALD. |

|

CX |

ISLA NAVIDAD. |

|

NF |

ISLA NORFOLK. |

|

IS |

ISLANDIA. |

|

KY |

ISLAS CAIMAN. |

|

CC |

ISLAS COCOS. |

|

CK |

ISLAS COOK. |

|

FO |

ISLAS FEROE. |

|

MV |

ISLAS MALDIVAS. |

|

FK |

ISLAS MALVINAS (FALKLANDS). |

|

MP |

ISLAS MARIANAS DEL NORTE. |

|

MH |

ISLAS MARSHALL. |

|

UM |

ISLAS MENORES ALEJADAS DE LOS ESTADOS UNIDOS. |

|

SB |

ISLAS SALOMON. |

|

TC |

ISLAS TURCAS Y CAICOS. |

|

VG |

ISLAS VIRGENES BRITANICAS. |

|

VI |

ISLAS VIRGENES DE LOS ESTADOS UNIDOS. |

|

WF |

ISLAS WALUS Y FORTUNA. |

|

IL |

ISRAEL. |

|

TT |

ITALIA. |

|

JM |

JAMAICA. |

|

JP |

JAPON. |

|

JE |

JERSEY. |

|

JO |

JORDANIA. |

|

IOi |

KAMPUCHEA (CAMBOYA). |

|

KZ |

KAZAJSTAN. |

|

KE |

KENYA. |

|

KG |

KIRGUIZISTAN. |

|

KI |

KIRIBATI. |

|

KW |

KUWAIT. |

|

LA |

LAOS. |

|

LS |

LESOTHO. |

|

LV |

LETONIA. |

|

LB |

LIBANO. |

|

LR |

LIBERIA. |

|

LY |

LIBIA. |

|

U |

LIETCHTENSTEIN. |

|

LT |

LITUANIA. |

|

LU |

LUXEMBURGO. |

|

MO |

MACAO. |

|

XM |

MACEDONIA (REPUBLICA DE) |

|

MG |

MADAGASCAR. |

|

MY |

MALASIA. |

|

MW |

MALAWI. |

|

ML |

MALI. |

|

MT |

MALTA. |

|

MA |

MARRUECOS. |

|

MU |

MAURICIO. |

|

MR |

MAURITANIA. |

|

YT |

MAYOTTE. |

|

MX |

MEXICO. |

|

MD |

MOLDAVIA. |

|

MC |

MONACO. |

|

MN |

MONGOLIA. |

|

MS |

MONTSERRAT. |

|

MZ |

MOZAMBIQUE. |

|

MM |

MYANMAR (BIRMANIA). |

|

NA |

NAMIBIA. |

|

NR |

NAURU. |

|

NP |

NEPAL. |

|

Ni |

NICARAGUA. |

|

NE |

NIGER. |

|

NG |

NIGERIA. |

|

NU |

NIUE. |

|

NO |

NORUEGA. |

|

NC |

NUEVA CALEDONIA Y DEPENDENCIAS. |

|

NZ |

NUEVA ZELANDA. |

|

OM |

OMAN. |

|

XN |

ORGANISMOS INTERNACIONALES DISTINTOS DE LAS INSTITUCIONES DE LA U.E. Y DEL BANCO CENTRAL EUROPEO. |

|

NL |

PAISES BAJOS. |

|

QU |

PAISES Y TERRITORIOS NO DETERMINADOS. |

|

PK |

PAKISTAN. |

|

PW |

PALAU. |

|

PA |

PANAMA. |

|

PG |

PAPUA-NUEVA GUINEA. |

|

PY |

PARAGUAY. |

|

PE |

PERU. |

|

PN |

PITCAIRN. |

|

PF |

POUNESIA FRANCESA. |

|

PL |

POLONIA. |

|

PT |

PORTUGAL. |

|

QA |

QATAR. |

|

GB |

REINO UNIDO. |

|

CF |

REPUBLICA CENTROAFRICANA. |

|

CZ |

REPUBLICA CHECA. |

|

CV |

REPUBLICA DE CABO VERDE. |

|

CD |

REPUBLICA DEMOCRATICA DEL CONGO (ZAIRE). |

|

DO |

REPUBLICA DOMINICANA. |

|

SK |

REPUBLICA ESLOVACA. |

|

RO |

RUMANIA. |

|

RU |

RUSIA. |

|

RW |

RWANDA. |

|

AS |

SAMOA AMERICANA. |

|

WS |

SAMOA OCCIDENTALES. |

|

KN |

SAN CRISTOBAL Y NEVIS. |

|

SM |

SAN MARINO. |

|

PM |

SAN PEDRO Y MIQUELON. |

|

VC |

SAN VICENTE Y GRANADINAS. |

|

SH |

SANTA HELENA Y DEPENDENCIAS. |

|

LC |

SANTA LUCIA. |

|

ST |

SANTO TOME Y PRINCIPE. |

|

SN |

SENEGAL. |

|

SC |

SEYCHELLES Y DEPENDENCIAS. |

|

SL |

SIERRA LEONA. |

|

SG |

SINGAPUR. |

|

SY |

SIRIA. |

|

SO |

SOMALIA. |

|

LK |

SRI LANKA. |

|

SZ |

SUAZILAND. |

|

ZA |

SUDAFRICA. |

|

SO |

SUDAN. |

|

SE |

SUECIA. |

|

CH |

SUIZA. |

|

SR |

SURINAM. |

|

TW |

TAIWAN. |

|

TJ |

TAJIKISTAN. |

|

TZ |

TANZANIA. |

|

TD |

TCHAD. |

|

IO |

TERRITORIO BRITANICO DEL OCEANO INDICO. |

|

PS |

TERRITORIO PALESTINO OCUPADO. |

|

TH |

THAILANDIA. |

|

TF |

TIERRAS AUSTRALES FRANCESAS. |

|

TP |

TIMOR ESTE/TIMOR ORIENTAL. |

|

TG |

TOGO. |

|

TK |

TOKEJUI. |

|

TO |

TONGA. |

|

TT |

TRINIDAD Y TOBAGO. |

|

TN |

TUNEZ. |

|

TM |

TURKMENISTAN. |

|

TR |

TURQUIA. |

|

TV |

TUVALU. |

|

UA |

UCRANIA. |

|

UG |

UGANDA. |

|

UY |

URUGUAY. |

|

UZ |

UZBEKISTAN. |

|

VU |

VANUATU. |

|

VE |

VENEZUELA. |

|

VN |

VIETNAM. |

|

YE |

YEMEN. |

|

YU |

YUGOSLAVIA (SERBIA Y MONTENEGRO). |

|

ZM |

ZAMBIA. |

|

ZW |

ZIMBABUE. |

TABLA C.6

Codificación de monedas

|

Codigo |

Moneda |

Territorio/Entidad |

|---|---|---|

|

AFA |

AFGANI |

AFGANISTAN |

|

ALL |

LEK |

ALBANIA |

|

DEM |

MARCO ALEMAN |

ALEMANIA |

|

ADP |

PESETA DE ANDORRA |

ANDORRA |

|

AON |

KWANZA NUEVO |

ANGOLA |

|

AOR |

KWANZA REAJUSTADO |

ANGOLA |

|

XCD |

DOLAR CARIBES ORIENTALES |

ANGUILLA |

|

XCD |

DOLAR CARIBES ORIENTALES |

ANTIGUA Y BARBUDA |

|

ANG |

FLORIN ANTILLAS NEERLANDESAS |

ANTILLAS NEERLANDESAS |

|

SAR |

RIYAL SAUDI |

ARABIA SAUDITA |

|

DZD |

DINAR ARGELINO |

ARGELIA |

|

ARS |

PESO ARGENTINO |

ARGENTINA |

|

AMD |

DRAM ARMENIO |

ARMENIA |

|

AWG |

FLORIN DE ARUBA |

ARUBA |

|

AUD |

DOLAR AUSTRALIANO |

AUSTRALIA |

|

ATS |

CHELIN |

AUSTRIA |

|

AZM |

MANAT DE AZERBAIJAN |

AZERBAIJAN |

|

BSD |

DOLAR BAHAMAS |

BAHAMAS |

|

BHD |

DINAR DE BAHREIN |

BAHREIN |

|

BDT |

TAKA |

BANGLADESH |

|

890 |

DOLAR DE BARBADOS |

BARBADOS |

|

BEE |

FRANCO BELGA |

BELGICA |

|

BZD |

DOLAR DE BELIZE |

BELIZE |

|

XOF |

FRANCO CFA-BCEAO |

BENIN |

|

BMD |

DOLAR BERMUDAS |

BERMUDAS |

|

BTN |

NGULTRUM |

BHOUTAN |

|

BYB |

RUBLO BIELORRUSO |

BIELORRUSIA |

|

BOB |

BOLIVIANO |

BOLIVIA |

|

BOV |

MVDOL |

BOLIVIA |

|

BAM |

MARCO CONVERTIBLE |

BOSNIA Y HERZEGOVINA |

|

BWP |

PULA |

BOTSWANA |

|

BRL |

REAL BRASILEÑO |

BRASIL |

|

BND |

DOLAR DE BRUNEI |

BRUNEI |

|

BGL |

LEV |

BULGARIA |

|

BGN |

LEV BULGARO |

BULGARIA |

|

XOF |

FRANCO CFA-BCEAO |

BURKINA-FASO (ALTO VOLTA) |

|

BIF |

FRANCO BURUNDI |

BURUNDI |

|

XAF |

FRANCO CFA-BEAC |

CAMERUN |

|

CAD |

DOLAR CANADIENSE |

CANADA |

|

CLF |

UNIDAD DE INVERSION |

CHILE |

|

CLP |

PESO CHILENO |

CHILE |

|

CNY |

YUAN REN-MIN-BI |

CHINA |

|

CYP |

LIBRA CHIPRIOTA |

CHIPRE |

|

COP |

PESO COLOMBIANO |

COLOMBIA |

|

KMF |

FRANCO COMORES |

COMORES |

|

XAF |

FRANCO CFA-BEAC |

CONGO |

|

KPW |

WON COREA NORTE |

COREA DEL NORTE, REPUBLICA POPULAR |

|

KRW |

WON |

COREA DEL SUR, REPUBLICA |

|

XOF |

FRANCO CFA-BCEAO |

COSTA DE MARFIL |

|

CRC |

COLON DE COSTA RICA |

COSTA RICA |

|

HRK |

KUNA CROATA |

CROACIA |

|

CUP |

PESO CUBANO |

CUBA |

|

DKK |

CORONA DANESA |

DINAMARCA |

|

DJF |

FRANCO DJIBOUTI |

DJIBOUTI |

|

XCD |

DOLAR CARIBES ORIENTALES |

DOMINICA |

|

ECS |

SUCRE |

ECUADOR |

|

ECV |

UVC |

ECUADOR |

|

EGP |

LIBRA EGIPCIA |

EGIPTO |

|

SVC |

COLON DE EL SALVADOR |

EL SALVADOR |

|

AED |

DIRHAM EMIRATOS ARABES UNIDOS |

EMIRATOS ARABES UNIDOS |

|

ERN |

NAKFA |

ERITREA |

|

SIT |

TOLAR |

ESLOVENIA |

|

ESP |

PESETA ESPAÑOLA |

ESPAÑA |

|

USD |

DOLAR ESTADOS UNIDOS |

ESTADOS UNIDOS DE AMERICA |

|

EEK |

CORONA ESTONIA |

ESTONIA |

|

ETB |

BIRR ETIOPE |

ETIOPIA |

|

FJD |

DOLAR FIDJI |

FIDJI |

|

PHP |

PESO FILIPINO |

FILIPINAS |

|

FIM |

MARCO FINLANDES |

FINLANDIA |

|

XDR |

DERECHO ESPECIAL DE GIRO |

FONDO MONETARIO INTERNACIONAL |

|

XEU |

ECU |

FONDOS EUROPEOS DE COOPERACION |

|

FRF |

FRANCO FRANCES |

FRANCIA |

|

XAF |

FRANCO CFA-BEAC |

GABON |

|

GMD |

DALASI |

GAMBIA |

|

GEL |

LARI |

GEORGIA |

|

GHC |

CEDI |

GHANA |

|

GIP |

LIBRA GIBRALTAR |

GIBRALTAR |

|

XCD |

DOLAR CARIBES ORIENTALES |

GRANADA |

|

GRD |

DRACMA |

GRECIA |

|

GTQ |

QUETZAL |

GUATEMALA |

|

GYD |

DOLAR GUAYANA |

GUAYANA |

|

GNP |

FRANCO GUINEANO |

GUINEA |

|

XAF |

FRANCO CFA-BEAC |

GUINEA ECUATORIAL |

|

XOF |

FRANCO CFA-BCEAO |

GUINEA-BISSAU |

|

GWP |

PESO GUINEA-BISSAU |

GUINEA-BISSAU |

|

HTG |

GOURDE |

HAITI |

|

HNL |

LEMPIRA |

HONDURAS |

|

HKD |

DOLAR HONG-KONG |

HONG-KONG |

|

HUF |

FORINT |

HUNGRIA |

|

INR |

RUPIA INDIA |

INDIA |

|

IDR |

RUPIAH |

INDONESIA |

|

IRR |

RIAL IRANI |

IRAN |

|

IQD |

DINAR IRAQUI |

IRAQ |

|

IEP |

LIBRA IRLANDESA |

IRLANDA |

|

ASK |

CORONA ISLANDESA |

ISLANDIA |

|

KYD |

DOLAR ISLAS CAIMAN |

ISLAS CAIMAN |

|

MVR |

RUPIA DE MALDIVA |

ISLAS MALDIVAS |

|

FKP |

LIBRA FALKLAND |

ISLAS MALVINAS (FALKLAND) |

|

BBC |

DOLAR SALOMON |

ISLAS SALOMON |

|

XPF |

FRANCO CFP |

ISLAS WALIS Y FORTUNA |

|

ILS |

NUEVO SHEKEL ISRAELI |

ISRAEL |

|

ITL |

LIRA ITALIANA |

ITALIA |

|

JMD |

DOLAR JAMAICANO |

JAMAICA |

|

JPY |

YEN |

JAPON |

|

JOD |

DINAR JORDANO |

JORDANIA |

|

KHR |

RIEL |

KAMPUCHEA (CAMBOYA) |

|

KZT |

TENGE |

KAZAJSTAN |

|

KES |

CHEUN KENYA |

KENYA |

|

KGS |

SOM |

KIRGUIZISTAN |

|

KWD |

DINAR KUWAITI |

KUWAIT |

|

LAK |

KIP |

LAOS |

|

LSL |

LOTI |

LESOTHO |

|

ZAL |

RAND FINANCIERO |

LESOTHO |

|

LVL |

LATS LETONIA |

LETONIA |

|

LBP |

LIBRA LIBANESA |

LIBANO |

|

LRD |

DOLAR LIBERIANO |

LIBERIA |

|

LYD |

DINAR LIBIO |

LIBIA |

|

LTL |

LITAS LITUANO |

LITUANIA |

|

LOE |

FRANCO |

LUXEMBURGO LUXEMBURGUES |

|

MOP |

PATACA |

MACAO |

|

MKD |

DINAR |

MACEDONIA (ANTIGUA REPUBLICA YUGOSLAVA DE) |

|

MGF |

FRANCO MALGACHE |

MADAGASCAR |

|

MYR |

RINGGIT MALASIO |

MALASIA |

|

MWK |

KWACHA |

MALAWI |

|

XOF |

FRANCO CFA-BCEAO |

MALI |

|

MTL |

LIRA MALTESA |

MALTA |

|

MAD |

DIRHAM MARROQUI |

MARRUECOS |

|

MUR |

RUPIA DE MAURICIO |

MAURICIO |

|

MRO |

OUGUIJA |

MAURITANIA |

|

MXN |

NUEVO PESO MEXICANO |

MEXICO |

|

MXV |

UNIDAD DE INVERSION DE MEXICO |

MEXICO |

|

MDL |

LEU MOLDAVO |

MOLDAVIA |

|

MNT |

TUGRIK |

MONGOLIA |

|

XCD |

DOLAR CARIBES ORIENTALES |

MONTSERRAT |

|

MZM |

METICAL |

MOZAMBIQUE |

|

MMK |

KYAT |

MYANMAR (BIRMANIA) |

|

NAD |

DOLAR NAMIBIO |

NAMIBIA |

|

NPR |

RUPIA DE NEPAL |

NEPAL |

|

NIO |

CORDOBA ORO |

NICARAGUA |

|

XOF |

FRANCO CFA-BCEAO |

NIGER |

|

NON |

NAIRA |

NIGERIA |

|

NOK |

CORONA NORUEGA |

NORUEGA |

|

XPF |

FRANCO CFP |

NUEVA CALEDONIA |

|

NZD |

DOLAR NEOZELANDES |

NUEVA ZELANDA |

|

OMR |

RIAL OMANI |

OMAN |

|

NLG |

FLORIN HOLANDES |

PAISES BAJOS |

|

PKR |

RUPIA DEL PAKISTAN |

PAKISTAN |

|

PAR |

BALBOA |

PANAMA |

|

PGK |

KINA |

PAPUA-NUEVA GUINEA |

|

PYG |

GUARANI |

PARAGUAY |

|

PEN |

NUEVO SOL |

PERU |

|

XPF |

FRANCO CFP |

POLINESIA FRANCESA |

|

PLN |

ZLOTY |

POLONIA |

|

PTE |

ESCUDO PORTUGUES |

PORTUGAL |

|

OAR |

RIYAL DE QATAR |

QATAR |

|

GBP |

LIBRA ESTERLINA |

REINO UNIDO |

|

XAF |

FRANCO CFA-BEAC |

REPUBLICA CENTROAFRICANA |

|

CZK |

CORONA CHECA |

REPUBLICA CHECA |

|

CVE |

ESCUDO CABO VERDE |

REPUBLICA DE CABO VERDE |

|

CDF |

FRANCO CONGOLEÑO |

REPUBLICA DEMOCRATICA DEL CONGO (ZAIRE) |

|

DOP |

PESO DOMINICANO |

REPUBLICA DOMINICANA |

|

SKK |

CORONA ESLOVACA |

REPUBLICA ESLOVACA |

|

ROL |

LEU |

RUMANIA |

|

RUB |

RUBLO RUSO |

RUSIA |

|

RUR |

RUBLO RUSO |

RUSIA |

|

RWF |

FRANCO DE RWANDA |

RWANDA |

|

WST |

TALA |

SAMOA |

|

XCD |

DOLAR CARIBES ORIENTALES |

SAN CRISTOBAL Y NEVIS |

|

XCD |

DOLAR CARIBES ORIENTALES |

SAN VICENTE Y GRANADINAS |

|

SHP |

LIBRA DE SANTA HELENA |

SANTA HELENA |

|

XCD |

DOLAR CARIBES ORIENTALES |

SANTA LUCIA |

|

STD |

COBRA |

SANTO TOME Y PRINCIPE |

|

XOF |

FRANCO CFA-BCEAO |

SENEGAL |

|

SCR |

RUPIA SEYCHELLES |

SEYCHELLES |

|

SLL |

LEONA |

SIERRA LEONA |

|

SGD |

DOLAR SINGAPUR |

SINGAPUR |

|

SYP |

LIBRA SIRIA |

SIRIA |

|

SOS |

CHELIN DE SOMALIA |

SOMALIA |

|

LKR |

RUPIA DE SRI LANKA |

SRI LANKA |

|

SZL |

LILANGENI |

SUAZILANDIA |

|

ZAR |

RAND |

SUDAFRICA |

|

SOD |

DINAR SUDANES |

SUDAN |

|

SEK |

CORONA SUECA |

SUECIA |

|

CHF |

FRANCO SUIZO |

SUIZA |

|

SRG |

FLORIN DE SURINAM |

SURINAM |

|

TWO |

NUEVO DOLAR DE TAIWAN |

TAIWAN |

|

TJR |

RUBLO TAJIKISTAN |

TAJIKISTAN |

|

TZS |

CHEUN DE TANZANIA |

TANZANIA |

|

XAF |

FRANCO CFA-BEAC |

TCHAD |

|

THB |

BAHT |

THAILANDIA |

|

XOF |

FRANCO CFA BCEAO |

TOGO |

|

TOP |

PA’ANGA |

TONGA |

|

TTD |

DOLAR TRINIDAD Y TOBAGO |

TRINIDAD Y TOBAGO |

|

TND |

DINAR TUNECINO |

TUNEZ |

|

TMM |

MANAT |

TURKMENISTAN |

|

TRL |

LIRA TURCA |

TURQUIA |

|

UAH |

HRYVNIA |

UCRANIA |

|

UGX |

CHELIN UGANDES |

UGANDA |

|

EUR |

EURO |

UNION EUROPEA |

|

UYU |

PESO URUGUAYO |

URUGUAY |

|

UZS |

SUM UZBEKISTAN |

UZBEKISTAN |

|

VIJV |

VATU |

VANUATU |

|

VEB |

BOLIVAR |

VENEZUELA |

|

VND |

DONG |

VIETNAM |

|

YER |

RIYAL DEL YEMEN |

YEMEN |

|

YUM |

DINAR YUGOSLAVO NUEVO |

YUGOSLAVIA (SERBIA Y MONTENEGRO) |

|

ZMK |

KWACHA |

ZAMBIA |

|

ZWD |

ZINBABWE DOLAR |

ZIMBABUE |

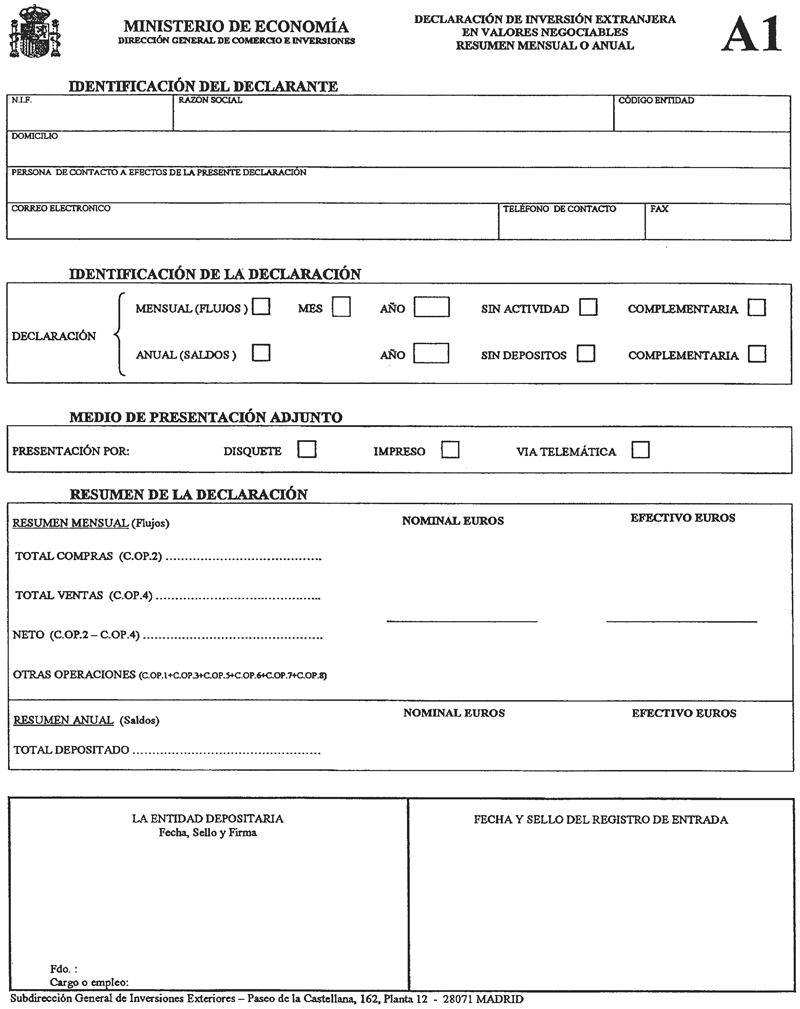

MODELO IMPRESO A1

Instrucciones de cumplimentación

Este impreso deberá cumplimentarse en las declaraciones mensuales de flujos y en las anuales de saldos, y vendrá acompañando al soporte magnético o ala hoja de detalle.

IDENTIFICACIÓN DEL DECLARANTE

Se consignarán los datos solicitados en cada una de las casillas, sin omitir ninguna de ellas.

En el recuadro «CÓDIGO ENTIDAD» se consignará el código de la entidad declarante, según consta en los registros de entidades del Banco de España. Para las sociedades, agencias de valores y empresas de servicios de inversión que no tengan asignado código de cuatro posiciones en el registro de entidades del Banco de España, la Subdirección General de Inversiones Exteriores asignará el código correspondiente que, salvo duplicados, será el resultado de sumar 3500 al número del Registro oficial asignado por la Comisión Nacional del Mercado de Valores.

IDENTIFICACIÓN DE LA DECLARACIÓN

Marcar con un aspa (x) la casilla que corresponda a la declaración que se presenta (mensual o anual). En ningún caso podrán efectuarse en el mismo impreso ambas declaraciones simultáneamente.

Mensual: Consignar a la derecha de «MES» y «AÑO», respectivamente, el número del mes y los cuatro dígitos del año al que corresponde la declaración. Si en el mes consignado la Entidad que efectúa la declaración no hubiera realizado ninguna operación, marcará con un aspa (x) el recuadro «SIN ACTIVIDAD».

Anual: Consignar a la derecha de «AÑO» los cuatro dígitos de aquél al que corresponde la información. Si a 31 de diciembre del año anterior no se mantiene ningún depósito, se marcará con un aspa (x) la casilla «SIN DEPÓSITOS».

Complementaria: Marcar con un aspa (x) cuando, previa aprobación y siguiendo instrucciones de la Subdirección General de Inversiones Exteriores, se presente una declaración complementaria a la inicialmente presentada.

MEDIO DE PRESENTACIÓN ADJUNTO:

Marcar con un aspa (x) el que corresponda.

RESUMEN DE LA DECLARACIÓN

RESUMEN MENSUAL:

Se cumplimentará únicamente cuando se trate de la declaración sobre flujos.

TOTAL COMPRAS: Tanto en la columna de «NOMINAL EUROS» como en la de «EFECTIVO EUROS», se consignará el importe acumulado de todas aquellas compras (clase de operación 2 de la tabla C.1) que aparezcan en la hoja o soporte magnético adjuntos, y cuya moneda sea el euro (código de moneda EUR).

TOTAL VENTAS: Tanto en la columna de «NOMINAL EUROS» como en la de «EFECTIVO EUROS», se consignará el importe acumulado de todas aquellas ventas (clase de operación 4 de la tabla C.1) que aparezcan en la hoja o soporte magnético adjuntos, y cuya moneda sea el euro (código de moneda EUR).

NETO: Consignar las diferencias del total de compras menos el total de ventas, y cuya moneda sea el euro.

OTRAS OPERACIONES: En la columna de nominal se consignará el importe acumulado del conjunto de operaciones distintas a compras y ventas (tabla C.1) que aparezcan en la hoja o soporte magnético adjuntos, y cuya moneda sea el euro. La columna de efectivo no debe cumplimentarse.

RESUMEN ANUAL:

Se cumplimentará únicamente cuando se trate de la declaración de saldos.

Tanto en la columna de «NOMINAL EUROS» como en la de «EFECTIVO EUROS», se consignará la suma de todos aquellos importes de saldos que aparezcan en la hoja o soporte magnético adjuntos y cuya moneda sea el euro.

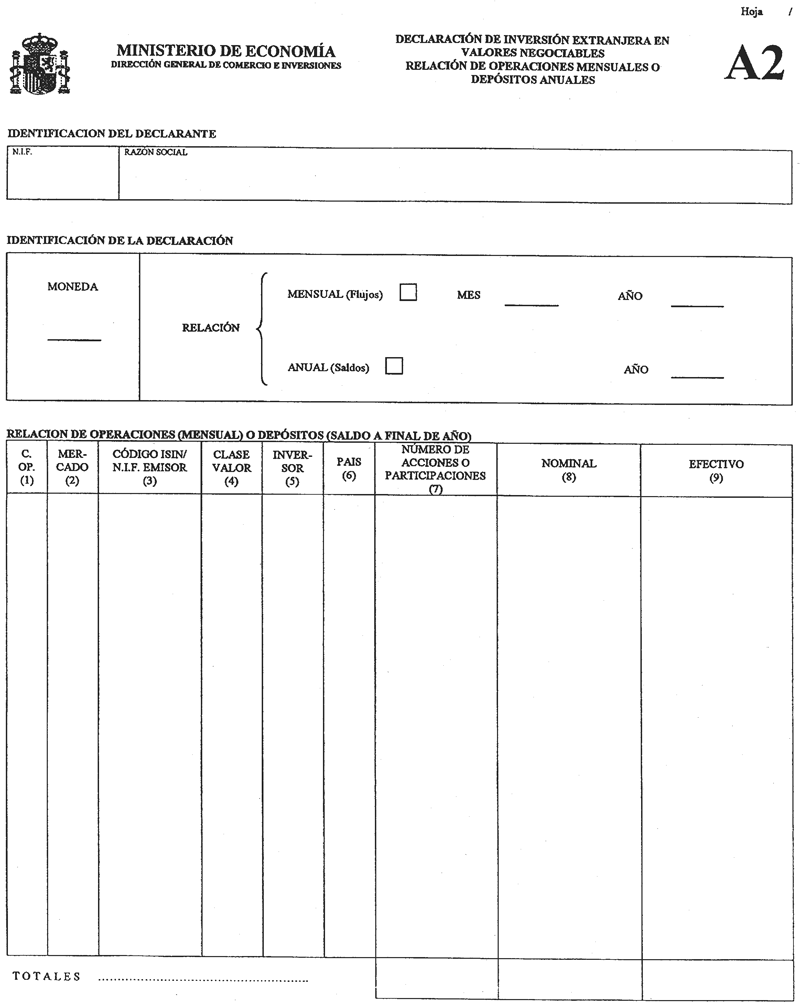

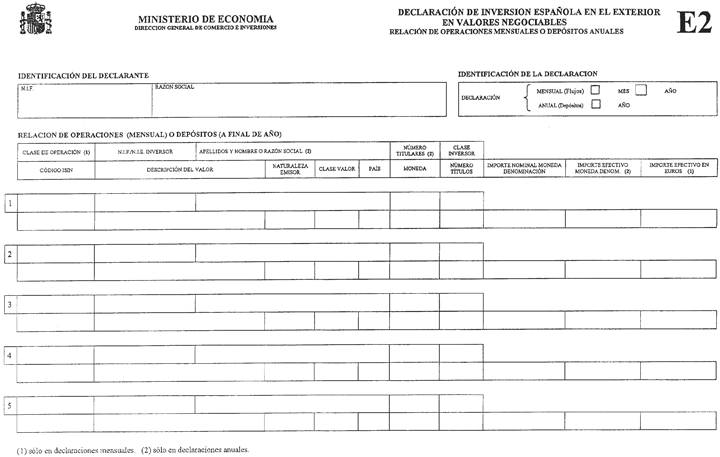

MODELO IMPRESO A2

Instrucciones de cumplimentación

Este modelo se cumplimentará únicamente por aquellas entidades que hayan optado por la presentación de las declaraciones en impreso, y serán hojas adjuntas al modelo Al.

No podrán declararse más de 10 operaciones por este medio de presentación.

Todas las declaraciones que aparezcan en una misma hoja deberán estar cifradas en la misma moneda, cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

HOJA /

Se cumplimentará una hoja por cada moneda distinta, numerándose éstas secuencialmente (1/N, 2/N, etc, siendo N el número total de hojas de que consta la declaración).

IDENTIFICACIÓN DEL DECLARANTE

Se consignarán los datos solicitados en cada una de las casillas.

IDENTIFICACIÓN DE LA DECLARACIÓN

MONEDA:

Consignar el código de la moneda que corresponda, según la codificación de monedas de la Tabla C.6 de las Instrucciones.

RELACIÓN:

Mensual (flujos): Cuando la hoja corresponda a flujos (declaración mensual), marcar con un aspa (x) el recuadro correspondiente y consignar en los espacios «MES» y «AÑO», respectivamente, el número del mes y los cuatro dígitos del año al que corresponde la declaración.

Anual (saldos): Cuando la hoja corresponda a saldos (declaración anual), marcar con un aspa (x) el recuadro correspondiente y consignar en el espacio»AÑO» los cuatro dígitos del año al que corresponde la declaración.

RELACIÓN DE OPERACIONES (MENSUAL) O DEPÓSITOS (SALDO A FINAL DE AÑO)

C. OP. (1):

Declaración mensual (flujos): Consignar el código que corresponda a la clase de operación, según tabla C.1 de las Instrucciones.

Declaración anual (saldos): No cumplimentar.

MERCADO (2):

Declaración mensual (flujos): Consignar el código que corresponda según la Tabla C.2 de las Instrucciones.

Declaración anual (saldos): No cumplimentar.

CÓDIGO ISIN/N.I.F. EMISOR (3):

Se consignará el código ISIN del valor. En su defecto se consignará el N.I.F. de la entidad emisora.

CLASE VALOR (4):

Consignar el código que corresponda, según relación de claves que aparecen en la Tabla C.3.

INVERSOR (5):

Consignar el código que corresponda, según relación de claves que aparecen en la Tabla C.4.

PAÍS (6):

Consignar el código que corresponda al país de residencia del titular del depósito, según relación de claves que aparecen en la Tabla C.5.

NÚMERO DE ACCIONES O PARTICIPACIONES (7):

Declaración mensual (flujos): En acciones (clase de valor 01 y 02 de la tabla C.3) se consignará el número de títulos objeto de la transacción. En fondos de inversión (clase de valor 03 de la tabla C.3) se consignará el número de participaciones suscritas o reembolsadas, con 2 decimales.

Los demás valores: No cumplimentar.

Declaración anual (saldos): En acciones (clase de valor 01 y 02 de la tabla C.3) se consignará el número de títulos depositados. En fondos de inversión (clase de valor 03 de la tabla C.3) se consignará el número de participaciones con 2 decimales.

Los demás valores: No cumplimentar.

NOMINAL (8):

Declaración mensual (flujos): Importe nominal total del conjunto de valores a que se refiere la linea, expresado en la moneda cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En los valores denominados en euros o en pesetas y que coticen en euros en el mercado español, el nominal se expresará en euros, cuyo código (EUR) figurará en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En los valores denominados en moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el nominal se expresará en dicha moneda, cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

Este campo no se cumplimentará en el caso de derechos de suscripción de acciones, de valores emitidos en moneda distinta del euro o de la peseta y cotizados en euros en el mercado español o de participaciones en fondos de inversión.

Declaración anual (saldos): Importe nominal total del conjunto de los valores a que se refiere la línea, expresado en la moneda cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En los valores denominados en euros o en pesetas y que coticen en euros en el mercado español, el nominal se expresará en euros, cuyo código (EUR) figurará en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el nominal se expresará en dicha moneda, cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

Este campo no se cumplimentará en el caso de derechos de suscripción de acciones, de valores emitidos en moneda distinta del euro o de la peseta y cotizados en euros en el mercado español o de participaciones en fondos de inversión.

EFECTIVO (9):

Declaración mensual (flujos): Importe efectivo total de las compras o ventas, expresado en la moneda cuyo código aparezca en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En las altas y bajas por cambio de residencia y otras causas y traspasos entre entidades depositarias residentes y no residentes, este campo se cumplimentará con ceros (clases de operación 1, 3, 5, 6, 7 y 8 de la tabla C.1).

En valores denominados en moneda distinta del euro o de la peseta, que coticen en euros en el mercado español, el efectivo se expresará en euros, cuyo código de moneda (EUR) es el que debe de figurar en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En valores denominados en moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el efectivo se expresará en dicha moneda, cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

Pagos aplazados y compras a crédito: se consignará el importe efectivo total que correspondería a la transacción en el caso de que la misma se hubiera efectuado al contado.

Las ventas a crédito se consignarán en el momento del pago final de la operación y por su total importe.

Suscripción de acciones totalmente liberadas: se consignará cero.

Canjes dentro de una misma clase de valor, fusiones, absorciones y escisiones por entregas de títulos en proporción: se consignará cero.

Acciones percibidas en el canje de obligaciones convertibles: se consignará el importe efectivo que corresponda según la valoración dada por el emisor.

Declaración anual (saldos): Importe efectivo total del conjunto de valores a que se refiere la línea, expresado en la moneda cuyo código aparezca en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En valores denominados en moneda distinta del euro o de la peseta, que coticen en euros en el mercado español, el efectivo se expresará en euros, cuyo código de moneda (EUR) es el que debe de figurar en «IDENTIFICACIÓN DE LA DECLARACIÓN».

En los valores denominados en una moneda distinta del euro o de la peseta, si cotizan en esa moneda en el mercado español, el efectivo se expresará en dicha moneda, cuyo código aparecerá en «IDENTIFICACIÓN DE LA DECLARACIÓN».

El importe efectivo se calculará según la última cotización del año a que se refiere la declaración. Cuando el valor no haya cotizado a lo largo del año se aplicará la última cotización habida con anterioridad. En el caso de acciones nuevas procedentes de ampliación de capital y aún no admitidas a cotización se tomará como valor el de las antiguas de iguales características, y en el caso de otros títulos aún no admitidos a cotización, distintos de las acciones nuevas, se tomará el precio de emisión.

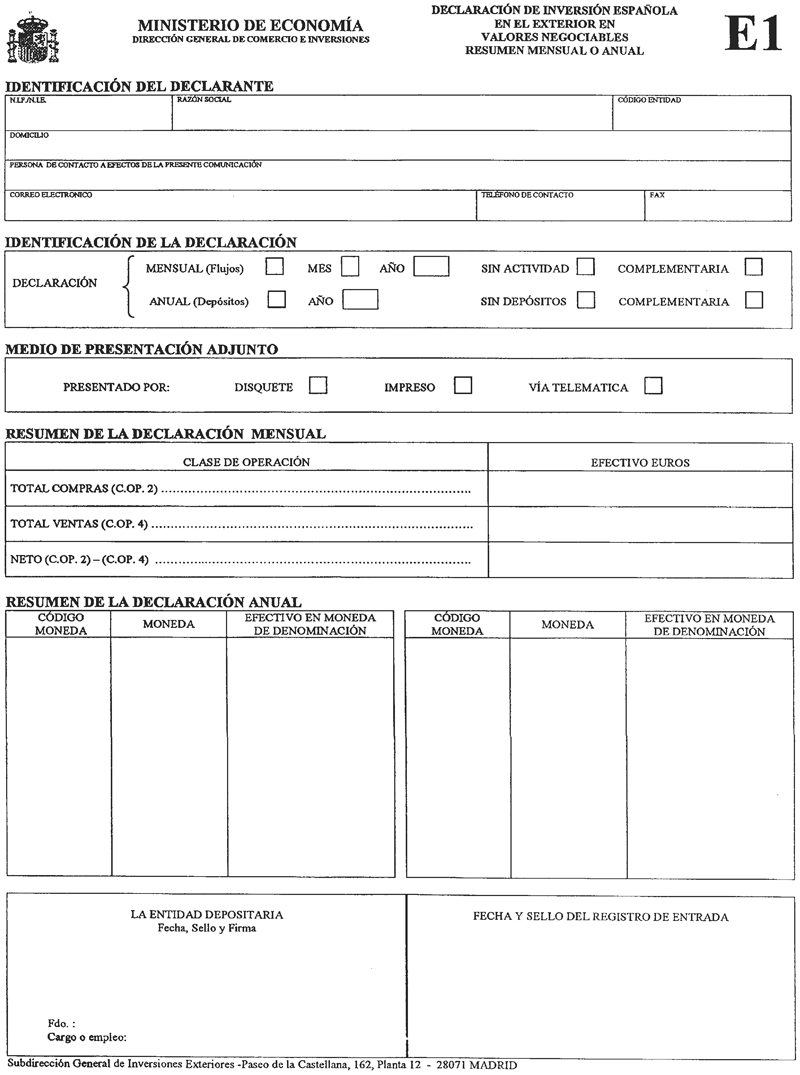

[Bloque 17: #ai-2]

Instrucciones para las entidades depositarias de valores negociables calificables como inversión española en el exterior, propiedad de residentes, sobre suministro a la Dirección General de Comercio e Inversiones de la información mensual y anual sobre dichos valores

[Bloque 18: #ci-3]

[Bloque 19: #i1-3]

I.1 Normas generales.

Las entidades depositarias deberán presentar la información de carácter mensual (información sobre flujos) de operaciones relativas a inversiones españolas en el exterior que efectúen en valores negociables, a que hace referencia el artículo 41.1.a) y 41.1.c) de la Orden, ateniéndose a las normas que se establecen a continuación.

La información deberá presentarse utilizando los medios informáticos establecidos en las presentes normas. Excepcionalmente, si no hubiera más de 10 operaciones, podrá presentarse sobre modelo de papel impreso.

La presentación de las declaraciones deberá realizarse dentro de los 20 días naturales siguientes al término de cada mes, de conformidad con lo dispuesto en el artículo 43 de la Orden, conteniendo la información relativa a las operaciones realizadas durante el mes natural anterior.

Los soportes magnéticos o relaciones de operaciones sobre papel serán dirigidos a la Subdirección General de Inversiones Exteriores, y deberán ir acompañados por el modelo de impreso El, adjunto a estas instrucciones.

Cuando la entidad depositaria no haya realizado a lo largo del mes a que se refiere la comunicación ninguna operación, deberá presentar únicamente el impreso El, adjunto a estas instrucciones, poniendo de manifiesto tal circunstancia, marcando con un aspa (x) el recuadro «SIN ACTIVIDAD».

El contenido de los registros de información vendrá depurado y comprobado de tal forma que la información de los campos cumpla con las condiciones exigidas en cada uno de ellos, y que no se produzcan omisiones en los datos que deben figurar.

Una vez recibida la información, si no se ajusta al diseño y demás especificaciones establecidas en las presentes instrucciones, se requerirá a la entidad declarante para que efectúe las rectificaciones correspondientes y remita nuevamente el total de la información debidamente rectificada, siempre que se encuentre dentro del plazo establecido para su presentación. Si el plazo de presentación hubiera finalizado, la remisión de esta información deberá realizarse dentro de los tres días hábiles siguientes a su devolución.