Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

[Bloque 2: #preambulo]

Información sobre los saldos que integran la base de cálculo de las aportaciones a los fondos de garantía de depósitos, y alcance de los importes garantizados

El Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos en Entidades de Crédito, según la nueva redacción dada por el Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización de los inversores, desarrolla el régimen jurídico de los fondos de garantía de depósitos en establecimientos bancarios, Cajas de Ahorro y Cooperativas de Crédito. En su artículo 4 determina qué depósitos de efectivo, de valores y de otros instrumentos financieros están garantizados y cuáles deberán ser tenidos en cuenta para el cómputo de las aportaciones a los respectivos fondos que las Entidades adheridas realicen anualmente.

En su disposición final primera, se autoriza al Banco de España para desarrollar las cuestiones técnico-contables relativas al concepto de depósitos y valores garantizados. Por otra parte, la disposición final tercera del citado Real Decreto 948/2001, de 3 de agosto, habilita al Banco de España para determinar los criterios de valoración a aplicar a los distintos tipos de valores e instrumentos financieros no cotizados a integrar en la base de cálculo de las aportaciones anuales a los Fondos.

Además de abordar el desarrollo de los anteriores aspectos, la presente Circular establece la información que las Entidades adscritas deberán remitir anualmente al Banco de España a efectos del cálculo de las aportaciones. Asimismo, modifica algunos puntos de la Circular 4/1991, de 14 de junio, para suprimir el estado A.6 «Depósitos cubiertos por el Fondo de Garantía de Depósitos» que se integra en aquella información, y para subrayar la necesidad de que las Entidades identifiquen en la contabilidad interna los depósitos, fondos, valores e instrumentos financieros garantizados, así como que pongan el máximo cuidado en el control de las cuentas representativas de la actividad de custodia. Por último se realizan ligeras modificaciones en el balance reservado.

En consecuencia, el Banco de España, en desarrollo de lo establecido en la disposición final primera del Real Decreto 2606/1996, de 20 de diciembre, y la disposición final tercera del Real Decreto 948/2001, de 3 de agosto, y en uso de las facultades que le otorga la Orden ministerial de 31 de marzo de 1989, por la que se desarrolla el artículo 48 de la Ley 26/1988, de 29 de julio, vistos los informes preceptivos y oídos los sectores interesados, ha dispuesto:

[Bloque 3: #normaprimera]

Lo dispuesto en esta Circular será de aplicación a las Entidades de Crédito adscritas a los fondos de garantía de depósitos, de acuerdo con el artículo 5 del Real Decreto 2606/1996, de 20 de diciembre, sobre fondos de garantía de depósitos de Entidades de Crédito.

[Bloque 4: #normasegunda]

1. Los Bancos, Cajas de Ahorro, Cooperativas de Crédito y las sucursales en España de Entidades de Crédito autorizadas en países no miembros de la Unión Europea, cuando los depósitos o valores garantizados constituidos o confiados a la sucursal no estén cubiertos por un sistema de garantía en el país de origen, deberán remitir al Banco de España, Departamento de Información Financiera y Central de Riesgos, anualmente, el estado que se recoge como anejo a la presente Circular en soporte magnético o mediante conexión de ordenadores antes del 31 de enero de cada año, sobre la base de los saldos existentes al 31 de diciembre del ejercicio anterior. El Banco de España remitirá copia de las declaraciones recibidas al correspondiente Fondo de Garantía de Depósitos.

2. Las sucursales de Entidades de Crédito extranjeras que se adscriban al Fondo de Garantía de Depósitos en Establecimientos Bancarios, para cubrir la diferencia en el nivel o el alcance de la cobertura cuando la garantía del sistema del país de origen sea inferior, remitirán al Fondo de Garantía de Depósitos la información que éste les requiera en atención a sus circunstancias particulares.

Se modifica el apartado 1 por la Norma única.1 de la Circular 1/2006, de 24 de febrero. Ref. BOE-A-2006-3379.

[Bloque 5: #normatercera]

A los efectos de calcular la base para determinar las aportaciones al Fondo de Garantía de Depósitos a que se refiere el artículo 3 del Real Decreto 2606/1996, los criterios de valoración que deberán aplicar las entidades serán los siguientes:

a) Los depósitos dinerarios se valorarán con los mismos criterios con los que figuran contabilizados en el balance, según se dispone, para los depósitos de la clientela, en la norma sexagésima cuarta de la CBE 4/2004, de 22 de diciembre, a las entidades de crédito, sobre normas de información financiera pública y reservada y modelos de estados financieros, sin considerar los ajustes por valoración.

Cuando exista diferencia entre el valor por el que figuran contabilizados en el balance reservado, de acuerdo con lo señalado en el párrafo anterior, y su valor de reembolso, siendo este mayor, dicha diferencia se incluirá dentro del importe total de los depósitos garantizados.

b) Los valores y otros instrumentos financieros garantizados se valorarán con los mismos criterios con los que figuran registrados en las cuentas de orden del balance reservado, de acuerdo con las letras a), b) y e) del apartado 6 de la norma sexagésima quinta de la CBE 4/2004.

Se modifica por la Norma única.2 de la Circular 1/2006, de 24 de febrero. Ref. BOE-A-2006-3379.

[Bloque 6: #normacuaa]

Se modifica la Circular 4/1991, de 14 de junio, en las normas y puntos que se señalan a continuación:

Norma sexta. Se añade el párrafo que sigue al final del apartado 1,

«También se identificarán mediante la codificación apropiada los depósitos, los fondos confiados para la realización de servicios de inversión, o que provengan de ellos, y los valores e instrumentos financieros confiados a la Entidad para su depósito, registro o realización de un servicio de inversión, de manera que puedan conocerse y sean fácilmente verificables los garantizados por los fondos de garantía de depósitos de Entidades de Crédito y los que no lo son.»

En la misma norma, el actual apartado 8 pasa a ser el 9, al tiempo que se introduce un nuevo apartado con el texto siguiente:

«8. Las Entidades pondrán el máximo cuidado en el control de las cuentas representativas de la actividad de custodia, que tendrán en la base contable interna el adecuado desglose para su seguimiento e identificación de sus titulares. Dichas cuentas deberán estar permanentemente conciliadas con los extractos o certificaciones de cuentas de terceros emitidos por los registros Centrales de Anotaciones de los que la Entidad sea miembro, con las posiciones comunicadas por otras Entidades depositarias a quienes se hayan confiado los valores recibidos de terceros en custodia, y con los saldos de los valores directamente custodiados por la propia Entidad.»

Norma trigésima cuarta. El apartado 6 se modifica de la siguiente forma:

El primer párrafo se sustituye por el siguiente:

«En otras cuentas de orden se registrarán las operaciones que se realizan por cuenta de terceros en las que se mantenga responsabilidad frente a éstos, así como otros derechos y situaciones que afectan a la Entidad, y en particular:».

La letra e) pasa a tener el siguiente texto:

«Los valores de renta fija y variable propios confiados a otras Entidades para su custodia, gestión o administración, por el importe que figuran registrados en el activo.»

La letra f) se sustituye por la siguiente:

«Los valores de renta fija y variable de terceros, incluidos los emitidos por la propia Entidad, los cedidos temporalmente y los originados, en su caso, en operaciones de transferencia de activos, que se mantengan en depósito, garantía o comisión. Cuando la Entidad Depositaria confíe a su vez los valores a terceros para su custodia, gestión o administración, los registrará en el concepto «confiados a otras Entidades», y no los dará de baja de cuentas de orden mientras mantenga su responsabilidad como depositaria frente a su cliente ; por su parte, las Entidades que realicen la custodia, gestión o administración final de valores de clientes de otra Entidad Depositaria (primera Entidad Depositaria) deberán registrarlos a nombre de esta última, siempre que mantenga su responsabilidad frente a los clientes, en el concepto «en poder de la Entidad». Las Entidades Gestoras de Anotaciones en Cuenta incluirán entre las operaciones custodiadas por la propia Entidad los saldos de terceros. Los valores cotizados se registrarán por su valor de mercado a la fecha del balance y los valores no cotizados por su valor nominal, si son de renta variable, y de reembolso, si son de renta fija.»

La letra h) se sustituye por la siguiente:

«Los activos adquiridos en nombre propio por cuenta de terceros a los que se refiere el apartado 1.f) de la norma octava no incluidos en la rúbrica 5.7 de cuentas de orden. Los valores cotizados se registrarán por su valor de mercado a la fecha del balance y los valores no cotizados por su valor nominal, si son de renta variable, y de reembolso, si son de renta fija.»

La letra k) se sustituye por la siguiente:

«Las operaciones de futuro y demás instrumentos financieros previstos en el artículo 2 de la Ley del Mercado de Valores no incluidos en las letras f) y h) anteriores confiados por terceros para su custodia, gestión o administración. Estos instrumentos no se darán de baja cuando se confíen a su vez a terceros mientras la Entidad mantenga su responsabilidad como depositaria frente a su cliente, registrándose en los conceptos ‘‘en poder de la Entidad’’ y ‘‘confiados a terceros’’ según los criterios indicados en la anterior letra f). Se registrarán con los mismos criterios que las operaciones propias.»

Norma cuadragésima primera. Se suprime el apartado 11 y la referencia al estado A.6 que figura en el apartado 1.

Norma cuadragésima octava. En el apartado 4, la letra n) se sustituye por la siguiente:

«La naturaleza y volumen de sus actividades de servicios de inversión y complementarias. Para cada una de dichas actividades, siempre que sea significativo, se indicará el importe de los valores y demás instrumentos financieros gestionados y de las comisiones registradas en la cuenta de pérdidas y ganancias procedentes de dichas actividades.»

Anejo I. Se suprime el estado A.6 y en el estado M.1 las rúbricas 5.6, 5.7, 5.9 y 5.13 de cuentas de orden pasan a ser:

«5.6 Valores de renta fija y variable propios en poder de otras Entidades.

5.7 Valores de renta fija y variable confiados por terceros.

5.7.1 En poder de la Entidad.

5.7.2 Confiados a otras Entidades.

5.9 Activos adquiridos en nombre propio por cuenta de terceros.

5.13 Otros instrumentos financieros confiados por terceros.

5.13.1 En poder de la Entidad.

5.13.2 Confiados a otras Entidades.»

[Bloque 7: #normafinal]

La presente Circular entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado», a partir de cuya fecha quedará derogada la Circular 1/1997. No obstante lo anterior, las modificaciones que se introducen en el estado M.1 se incluirán por primera vez en el balance reservado correspondiente a 31 de diciembre de 2001.

[Bloque 8: #firma]

Madrid, 24 de septiembre de 2001.–El Gobernador, Jaime Caruana Lacorte.

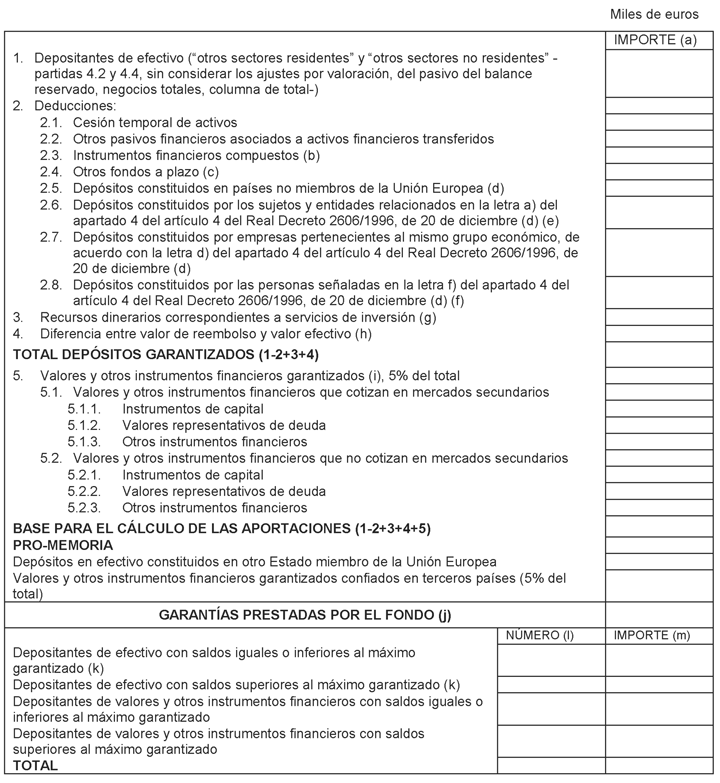

[Bloque 9: #anejo]

(a) Sin considerar los ajustes por valoración, en su caso.

(b) Según se definen en la norma 20.6.b) de la CBE 4/2004.

(c) Incluirá exclusivamente el importe de las partidas»4.2.2.7 y 4.4.2.7 Otros fondos a plazo» del pasivo del balance reservado correspondiente a las aportaciones a las cooperativas de crédito que no cumplan los requisitos exigibles para calificarse jurídicamente como capital social y a los saldos incluidos en el epígrafe «3. Recursos dinerarios correspondientes a servicios de inversión» de este estado.

(d) Importes no deducidos ya en las partidas anteriores.

(e) Incluirá, en todo caso, los depósitos constituidos por las entidades relacionadas en el anejo VII1.2 de la CBE 4/2004.

(f) A efectos de los depósitos constituidos por las personas que tengan una participación en empresas del grupo económico, se estará a la definición de «participación» recogida en el artículo 185 de la Ley de Sociedades Anónimas.

(g) Se corresponderá con saldos contabilizados en las partidas «4.2.2.7. y 4.4.2.7. Otros Fondos a plazo», «9.2 Fianzas recibidas» y «9.5 Cuentas especiales» del pasivo del balance reservado que respondan a lo señalado en el último párrafo del número 1 del artículo 4 del Real Decreto 2606/1996, y cuyos titulares no sean los reseñados en el número 4 del mismo artículo.

(h) A efectos de lo señalado en el segundo párrafo de la norma 3.a) de esta Circular, en el caso de los instrumentos financieros híbridos, no se incluirá el valor razonable, positivo o negativo, de los derivados implícitos segregados, si bien se reconocerá como valor de reembolso mínimo el que la entidad haya podido garantizar.

(i) En este epígrafe se incluirán los valores e instrumentos financieros que se tengan que registrar en las partidas «5.1 Activos adquiridos en nombre propio por cuenta de terceros», «5.2 Instrumentos financieros confiados por terceros» y «5.5 Valores recibidos en préstamo» de cuentas de orden del balance reservado, salvo aquellos que no gocen de garantía según el número 2 del artículo 4 del Real Decreto 2606/1996 y aquellos cuyo titular sea alguno de los depositantes señalados en el número 4 del artículo 4 del citado Real Decreto, incluidos los registrados a nombre de otra entidad depositaria (primera entidad depositaria) de acuerdo con lo previsto en la norma sexagésima quinta, apartado 6.b) de la CBE 4/2004. Las cesiones temporales se incluirán en cada uno de los subepígrafes según las características del activo cedido. Los valores e instrumentos financieros, incluidos los cedidos temporalmente, se valorarán aplicando los criterios establecidos en la norma tercera de esta Circular.

(j) Entre los depositantes no figurarán aquellos a los que no alcanza la garantía del Fondo.

(k) Incluye los recursos dinerarios correspondientes a servicios de inversión y la diferencia entre el valor de reembolso y valor efectivo.

(l) Para reflejar el número de depositantes se tendrá en cuenta lo señalado en los números 2, 3 Y 4 del artículo 7 del Real Decreto 2606/1996.

(m) Se consignará el importe depositado incluso cuando su saldo, sin considerar los ajustes por valoración, sea superior al máximo garantizado. En caso de existir diferencia entre el valor de reembolso y el valor efectivo, dicha diferencia se considerará importe depositado.

Se modifica por la Norma única.3 de la Circular 1/2006, de 24 de febrero. Ref. BOE-A-2006-3379.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid