Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

Norma derogada, con efectos de 1 de enero de 2021, por la disposición derogatoria única del Real Decreto 1184/2020, de 29 de diciembre. Ref. BOE-A-2020-17279

[Bloque 2: #preambulo]

La Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, establece en su artículo 60 que el almacenamiento estratégico de gas natural tiene carácter de actividad regulada. Asimismo, en su artículo 4 se establece que la planificación de las instalaciones integrantes de la red básica de gas natural tiene carácter obligatorio.

El Real Decreto 949/2001, de 3 de agosto, por el que se regula el acceso de terceros a las instalaciones gasistas y se establece un sistema económico integrado del sector de gas natural, en su artículo 15 establece que las actividades reguladas destinadas al suministro de gas natural serán retribuidas económicamente en la forma dispuesta en el citado Real Decreto con cargo a las tarifas, los peajes y cánones.

También establece en el mismo artículo que los sistemas de actualización de las retribuciones se fijarán para períodos de cuatro años, procediéndose en el último año de vigencia a una revisión y adecuación, en su caso, a la situación prevista para el próximo período.

La Orden ECO/301/2002, de 15 de febrero, en desarrollo del Real Decreto 949/2001, de 3 de agosto, estableció un sistema para el cálculo de la retribución de las actividades reguladas del sector gasista, que no hacía explícito el mecanismo de retribución de este tipo de instalaciones, lo que puede suponer una barrera para el desarrollo de estas inversiones.

Habiendo transcurrido cuatro años desde que se definiera el sistema de cálculo de las retribuciones a la actividad de almacenamiento, se ha procedido a analizar el sistema actual, llegándose a la conclusión de que era necesario explicitar un mecanismo de retribución transparente y acorde con los niveles de riesgo asumidos por los promotores, para fomentar las inversiones en almacenamientos subterráneos.

Por tanto, se procede al establecimiento de un sistema explícito y transparente de retribución de las actividades de almacenamiento subterráneo y, tal como establece el artículo 16.6 del anteriormente citado Real Decreto 949/2001, se fijan los valores concretos de los parámetros para el cálculo de la retribución de los costes fijos y variables correspondientes al año 2007.

El proyecto de esta Orden ha sido objeto del informe preceptivo de la Comisión Nacional de Energía. Asimismo, de acuerdo con lo establecido en el Real Decreto 1552/2004, de 25 de junio, por el que se desarrolla la estructura orgánica básica del Ministerio de Economía y Hacienda, ha sido informado por la Dirección General de Política Económica. Finalmente el contenido del proyecto ha sido aprobado por la Comisión Delegada del Gobierno para Asuntos Económicos en su reunión del día 28 de diciembre de 2006.

En su virtud, previo Acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos, dispongo:

[Bloque 3: #a1]

1. Constituye el objeto de esta orden la actualización del régimen retributivo aplicable a los almacenamientos subterráneos de gas natural incluidos en la red básica.

2. Lo dispuesto en esta orden será de aplicación a aquellos almacenamientos con acta de puesta en servicio, provisional o definitiva, posterior al 1 de abril de 2012.

A los almacenamientos con acta de puesta en servicio, provisional o definitiva, anterior a esa fecha, lo dispuesto en esta orden les será de aplicación en los términos que se establecen en la disposición transitoria segunda.

Se modifica por el art. único.1 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

[Bloque 4: #a2]

1. La retribución anual para el año «n» (Rn) reconocida para un almacenamiento subterráneo de gas natural incluido en la red básica será la siguiente:

Rn = CIn + COMn

CIn: Costes de inversión del almacenamiento subterráneo en el año «n».

COMn: Costes de operación y mantenimiento del almacenamiento subterráneo en el año «n».

2. Los costes de inversión del almacenamiento subterráneo se calcularán de acuerdo con la siguiente fórmula:

CIn = A + RFn

donde:

A: Retribución por amortización anual de la inversión en el almacenamiento subterráneo, expresada en euros.

RFn: Retribución financiera en el año «n» de la inversión en el almacenamiento, expresada en euros.

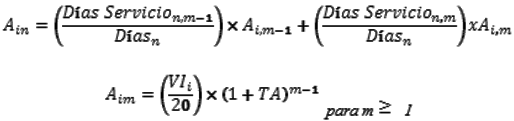

3. La retribución en Euros por amortización anual "Ain" en el año natural "n" de la inversión del elemento del inmovilizado "i" se calculará cada año a partir de los valores de inversión "VIi", de acuerdo con las siguientes fórmulas:

Donde:

Aim: Retribución en Euros por amortización anual en el año de la vida útil regulatoria «m» del elemento del inmovilizado "i".

VIi: Valor reconocido de la inversión del elemento de inmovilizado "i", en la correspondiente resolución de la Dirección General de Política Energética y Minas.

TA: Tasa de actualización con valor constante de 2,5% para todos los años y para todos los elementos de inmovilizado, incluido el gas colchón.

m: Año de la vida útil regulatoria del elemento del inmovilizado «i» desde la fecha de devengo de los derechos económicos, cuyo valor máximo es de 20 años para todos los elementos del inmovilizado.

Días de servicion, m: Número de días del año "m" de vida útil regulatoria transcurridos en el año natural «n».

Díasn: Número de días en el año natural "n".

4. La retribución financiera anual "RFin" en Euros de la inversión del elemento del inmovilizado "i" en el año natural "n" se calculará cada año a partir de los valores de inversión "VIi" aplicando las siguientes fórmulas:

Donde:

Rfim: Retribución financiera en Euros de la inversión del elemento del inmovilizado "i" en el año de vida regulatoria "m".

TRi: Tasa financiera de retribución a aplicar al elemento de inmovilizado "i". Se corresponderá con el rendimiento de las Obligaciones del Estado a 10 años incrementado en 350 puntos básicos en el momento del reconocimiento de la inversión y se mantendrá durante toda la vida útil de la instalación. Se tomará como rendimiento de las Obligaciones del Estado a diez años la media de los valores del mercado secundario publicados por el Banco de España para los últimos 24 meses anteriores al de la obtención del acta de puesta en servicio provisional para el conjunto del almacenamiento.

VNIim: Valor neto actualizado de la inversión del elemento de inmovilizado "i", en el año de vida regulatoria "m".

5. La retribución de los costes de operación y mantenimiento de cada almacenamiento subterráneo en el año «n» (COMn) tendrá dos términos: uno correspondiente a costes indirectos y otro correspondiente a costes directos, que se calcularán de acuerdo con la siguiente fórmula:

COMn = COMIn + COMDn

– COMIn: Retribución de costes de operación y mantenimiento indirectos en el año «n».

– COMDn: Retribución de costes de operación y mantenimiento directos en el año «n».

6. Para cada almacenamiento subterráneo de la red básica que se incluya en el régimen retributivo, los valores anuales a aplicar en el primer año natural tras la puesta en marcha, en concepto de costes de operación y mantenimiento directos e indirectos, se establecerán en la correspondiente resolución de la Dirección General de Política Energética y Minas a que se hace referencia en el artículo 6.1 de la presente orden. En dichos valores no se incluirán las adquisiciones de gas para autoconsumo requeridas para la operación del almacenamiento subterráneo.

7. Tendrán la consideración de costes de operación retribuibles las adquisiciones de gas para autoconsumo requeridas para la operación del almacenamiento subterráneo, que será valorado al precio que resulte de las subastas que se organicen para la adquisición de gas por parte de los transportistas para fines análogos en otras instalaciones de la red de transporte. Las cuantías resultantes, que se fijarán por resolución de la Dirección General de Política Energética y Minas, tendrán la consideración de costes liquidables del sistema gasista.

8. Cuando finalice la vida útil de un elemento de inversión y el almacenamiento continúe en operación, para dicho elemento se eliminarán las retribuciones en concepto de amortización y retribución financiera y se adicionará, en concepto de Coste de Extensión de la Vida Útil (COEV), el 50 por ciento de la suma de la amortización (A) y la retribución financiera (RFn) del último ejercicio de vida útil.

Se modifican los apartados 3 y 4 por el art. único.2 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

Se modifica el apartado 3 por el art. 3.1 de la Orden IET/849/2012, de 26 de abril. Ref. BOE-A-2012-5590.

Se sustituyen los apartados 5 y 6 por la disposición final 1.1 de la Orden ITC/3128/2011, de 17 de noviembre. Ref. BOE-A-2011-18065.

[Bloque 5: #a3]

1. La inversión reconocida en cada almacenamiento subterráneo será la inversión prudente necesaria para su puesta en explotación y realizada con posterioridad a la fecha de entrada en vigor de la concesión de explotación del almacenamiento, según lo establecido en el artículo 3 bis.

2. Dicha inversión reconocida se establecerá en la correspondiente resolución de la Dirección General de Política Energética y Minas a que se hace referencia en el artículo 6.1 de la presente orden y deberá verificarse con la correspondiente auditoría.

3. La inversión reconocida a que hace referencia el apartado 1 se limitará teniendo en cuenta el importe previsto en el programa de inversiones a que hace referencia el artículo 25.1.b) de la Ley 34/1998, de 7 de octubre. No obstante, dicho límite podrá ser actualizado por orden del Ministro de Industria, Turismo y Comercio, previo informe de la Comisión Nacional de Energía y acuerdo de la Comisión Delegada del Gobierno para Asuntos Económicos.

4. A los efectos anteriores, los promotores de almacenamientos subterráneos deberán presentar ante la Dirección General de Política Energética y Minas y la Comisión Nacional de Energía, antes del 1 de marzo de cada año, planes anuales y plurianuales de inversión en que se describa el grado de realización técnico económico a fin del año anterior, se detallen y planifiquen las inversiones a realizar, gas colchón y gastos financieros activables y se justifique cualquier desviación respecto de los parámetros considerados para su otorgamiento. La Dirección General de Política Energética y Minas podrá aprobar, rechazar o condicionar dichos planes de inversión, a los efectos de lo señalado en el apartado anterior.

5. Estos planes anuales y plurianuales de inversión recogerán la forma de contratación que vaya a utilizarse para las principales partidas, considerando como tales aquellas que superen un millón de euros incluidas la financiación y los seguros. Salvo en aquellos casos en los que se justifique la imposibilidad, se utilizarán formas de contratación que favorezcan la concurrencia, la transparencia y el mínimo coste. La Comisión Nacional de Energía supervisará que la contratación de las principales partidas, incluidas la financiación con recursos ajenos y los seguros, cumple con los criterios indicados, y realizará inspecciones sobre el cumplimiento de las obligaciones de los promotores.

La Comisión Nacional de Energía remitirá, al menos anualmente, un informe sobre la labor de supervisión realizada en la que se compararán los importes previstos en el proyecto con los resultantes del procedimiento de contratación.

6. En caso de que se incumpla lo establecido en este artículo, o del incumplimiento por parte del promotor de los planes anuales y plurianuales de inversión, se estará a lo dispuesto en el capítulo V del título II de la Ley 34/1998, de 7 de octubre, sin perjuicio de lo establecido en el título VI de dicha ley.

Se modifica por la disposición final 3.1 de la Orden ITC/1890/2010, de 13 de julio. Ref. BOE-A-2010-11181.

Redactado el título conforme a la corrección de errores publicada en BOE núm. 185, de 31 de julio de 2010. Ref. BOE-A-2010-12271.

Se añade el apartado 8 por la disposición final 2.1 de la Orden ITC/3802/2008, de 26 de diciembre. Ref. BOE-A-2008-21010.

Redactado el apartado 2 conforme a la corrección de errores publicada en BOE núm. 46, de 22 de febrero de 2007. Ref. BOE-A-2007-3695.

[Bloque 6: #a3bis]

1. Tendrá la consideración de inversión retribuible los conceptos que se detallan en el anexo I. No se considerará, a los efectos de inclusión del almacenamiento subterráneo en el régimen retributivo, la inversión efectuada en los gasoductos u otras instalaciones necesarias para la conexión del almacenamiento con el resto de la red básica.

2. Asimismo, tendrá la consideración de inversión retribuible la realizada en concepto de gas colchón. El gas destinado a tal fin se valorará al precio que resulte de las subastas que se organicen para la adquisición por parte de los transportistas del gas destinado a autoconsumos y mermas en otras instalaciones de la red de transporte.

Finalizada la vida útil total del almacenamiento subterráneo, el valor residual del gas colchón que sea extraíble por medios mecánicos tendrá la consideración de ingreso liquidable del sistema gasista.

3. Las modificaciones de instalaciones existentes sólo serán incluidas en el régimen retributivo cuando supongan un aumento de la capacidad de inyección, extracción o volumen operativo del almacenamiento.

4. Se podrá solicitar la inclusión en el régimen retributivo de inversiones para reposición de elementos de inmovilizado que hayan finalizado su vida útil o que sea necesario acometer por razones técnicas. El reconocimiento de estas inversiones deberá ser aprobado por resolución de la Dirección General de Política Energética y Minas, previo informe de la Comisión Nacional de Energía.

5. Con carácter excepcional, se podrá solicitar la inclusión en el régimen retributivo de inversiones singulares.

El reconocimiento de estas inversiones deberá ser aprobado por resolución de la Dirección General de Política Energética y Minas, previo informe de la Comisión Nacional de Energía, y podrá hacerse teniendo en cuenta la rentabilidad de los activos incluidos en la cartera del solicitante. El carácter excepcional de la inversión será declarado y justificado en dicha resolución de la Dirección General de Política Energética y Minas.

6. De la inversión reconocida se descontarán aquellos impuestos indirectos en los que la normativa fiscal vigente prevea su exención o devolución, así como las subvenciones percibidas de las Administraciones Públicas.

Se añade por la disposición final 3.2 de la Orden ITC/1890/2010, de 13 de julio. Ref. BOE-A-2010-11181.

Texto añadido, publicado el 15/07/2010, en vigor a partir del 16/07/2010.

[Bloque 7: #a4]

1. Se podrá solicitar el reconocimiento de las inversiones en investigación y exploración realizadas, por el titular de una concesión de explotación de un almacenamiento subterráneo incluido en la red básica, en cualquier zona del territorio nacional en los cinco años anteriores a la fecha de entrada en vigor de la concesión de explotación del almacenamiento.

2. Estas inversiones, en ningún caso podrán superar el 50 por ciento de la inversión reconocida en las instalaciones afectas al almacenamiento subterráneo a la que se hace referencia en el artículo 3.2 de la presente Orden, y deberán justificarse con la correspondiente auditoría.

3. La inversión retribuible en concepto de investigación y exploración, así como su plazo de amortización, se reconocerá por resolución de la Dirección General de Política Energética y Minas, de acuerdo con el artículo 6 de la presente Orden.

4. En la inversión en investigación y exploración a reconocer, no se incluirá la parte correspondiente a instalaciones del anexo I de la presente Orden que se utilicen para la explotación del almacenamiento. Dichas instalaciones se incluirán como parte de la inversión reconocida a que se hace referencia en el artículo 3 de la presente Orden.

[Bloque 8: #a5]

1. El plazo máximo para la solicitud de reconocimiento de las inversiones a las que se refieren los artículos 3.2 y 4 de la presente Orden será de cinco años a partir de la fecha de entrada en vigor de la concesión de explotación del almacenamiento. El derecho al reconocimiento de dichas inversiones quedará extinguido si en este plazo no se dispone del acta de puesta en marcha de las instalaciones y no se ha solicitado la extinción de la concesión.

2. A efectos de lo dispuesto en el artículo 14 del Real Decreto-ley 13/2012, de 30 de marzo, la fecha de puesta en servicio comercial de las instalaciones del almacenamiento es la fecha de emisión del acta de puesta en servicio provisional para el conjunto del almacenamiento.

3. En el caso de que el titular de la concesión de explotación del almacenamiento solicite la extinción de la misma en el plazo máximo de veinticinco años a partir de la fecha de su entrada en vigor, se reconocerá la inversión en instalaciones a la que se hace referencia en el artículo 3.2 de la presente orden, realizada con posterioridad a la fecha de entrada en vigor de la concesión, y una vez descontados los valores residuales de los activos.

Asimismo, se reconocerán las inversiones en investigación y exploración realizadas en cualquier zona del territorio nacional durante los cinco años anteriores al otorgamiento de la concesión, con el límite del 50 por ciento de la inversión en instalaciones que se reconozca.

Las inversiones realizadas, tanto en instalaciones como en investigación y exploración, deberán justificarse con la correspondiente auditoría.

Igualmente se retribuirán en lo que proceda los costes de operación y mantenimiento incurridos hasta la fecha de eficacia de dicha renuncia.

En cualquier caso, la Dirección General de Política Energética y Minas, mediante resolución y previo informe de la Comisión Nacional de Energía, determinará el valor concreto de la inversión retribuible, así como su plazo de amortización. La fecha de devengo de derechos económicos será la de solicitud de extinción de la concesión si la instalación no tuviese la puesta en marcha comercial.

En el caso de almacenamientos que estuviesen acogidos al régimen retributivo provisional al que hace referencia el artículo 6.2 de la presente orden, las cantidades provisionales ya percibidas serán retraídas de las finalmente reconocidas.

Se modifican los apartados 2 y 3 por el art. único.3 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

[Bloque 9: #a6]

1. La Dirección General de Política Energética y Minas, mediante resolución y previo informe de la Comisión Nacional de Energía y del Gestor Técnico del Sistema, fijará la fecha de inclusión en el régimen retributivo y determinará los valores concretos de la inversión reconocida (VI), la tasa de retribución (Tr) y los valores anuales a aplicar en concepto de costes de operación y mantenimiento directos e indirectos (COMDn) y (COMIn), a que hace referencia el artículo 2 de la presente orden.

Entre la documentación a anexar a la solicitud de inclusión de la instalación en el régimen retributivo se incluirá la referente a:

a) Informe de características técnicas y parámetros básicos del almacenamiento realizado por empresa independiente de reconocido prestigio, especializada en el análisis de almacenamientos subterráneos de gas natural.

b) Memoria de inversiones en instalaciones incluidas en el anexo II debidamente auditadas.

c) Memoria de inversiones en investigación y exploración realizadas en los cinco años previos a la entrada en vigor de la concesión de explotación de almacenamiento debidamente auditadas.

d) Previsión de costes de operación y mantenimiento anuales, desglosados y clasificados por su naturaleza directa o indirecta, de acuerdo con el formato establecido en el anexo II de la presente orden. Similar desglose podrá exigirse respecto de las empresas contratistas y subcontratistas del concesionario.

e) Acta de puesta en marcha.

f) Concesión de explotación de almacenamiento.

g) Acreditación por parte del solicitante de su cumplimiento de los requisitos legales técnicos, y económicos para actuar como empresa transportista de gas.

h) Declaración expresa de ayudas o aportaciones de fondos públicos o medidas de efecto equivalente recibidas.

Tanto la Dirección General de Política Energética y Minas como la Comisión Nacional de los Mercados y la Competencia podrán solicitar la información adicional que consideren necesaria para verificar el cumplimiento de las obligaciones establecidas.

En particular, el Ministerio de Industria, Energía y Turismo podrá encargar por sí mismo o requerir para que lo haga en su nombre a la Comisión Nacional de los Mercados y la Competencia, al Gestor Técnico del Sistema y/o al promotor, la realización de auditorías técnicas y económicas independientes para verificar que la documentación suministrada por el promotor refleja una imagen fiel de la realidad, que sus decisiones han estado justificadas por la búsqueda de la solución técnica adecuada, bajo los principios de transparencia, concurrencia y mínimo coste, así como para determinar el valor normal de mercado de aquellos conceptos no contratados bajo fórmulas concurrenciales.

Las empresas adjudicatarias de las auditorias deberán haber acreditado su especialización en las materias a verificar y se podrán establecer limitaciones a las relaciones contractuales pasadas o futuras entre el titular de la instalación a auditar y la empresa auditora.

En caso de que dichas auditorías sean requeridas al promotor o al Gestor Técnico del Sistema, su importe se reconocerá mediante resolución de la Dirección General de Política Energética y Minas como gasto liquidable y se abonará mediante un pago único.

En caso de que se pongan de manifiesto discrepancias sustanciales, se procederá a la minoración de la inversión declarada por el promotor para ajustarla a la inversión prudente necesaria, sin perjuicio de la aplicación de lo establecido en el título VI o en el artículo 34.1 de la Ley 34/1998, de 7 de octubre.

2. Podrá fijarse un régimen retributivo provisional, a petición del titular de la concesión de explotación del almacenamiento, para el periodo comprendido entre la fecha de entrada en vigor de la misma y la fecha de inclusión definitiva en el régimen retributivo del sistema gasista o, en su caso, la solicitud de extinción de la concesión de explotación de almacenamiento.

Anualmente, y mediante resolución de la Dirección General de Política Energética y Minas, previo informe de la Comisión Nacional de Energía, se determinarán los pagos a realizar al titular de la concesión de explotación del almacenamiento. Estos pagos tendrán la consideración de pago a cuenta sobre las inversiones que corresponda reconocer para el almacenamiento, de acuerdo con lo establecido en la presente orden, y se calcularán teniendo en cuenta los desembolsos realmente efectuados, que deberán acreditarse con la correspondiente auditoría.

La Dirección General de Política Energética y Minas teniendo en cuenta los pagos a cuenta que se realicen, podrá establecer en relación a dichos pagos la constitución a su favor de alguna de las garantías previstas en el artículo 3 del Reglamento de la Caja General de Depósitos, aprobado por Real Decreto 161/1997, de 7 de febrero, pudiéndose presentar como garantía los derechos de cobro devengados y no cobrados a favor del solicitante con cargo a la retribución del Sistema Gasista.

3. Los pagos a cuenta realizados por concepto de retribución provisional se descontarán de la retribución definitiva que se reconozca por la actividad de almacenamiento subterráneo actualizados mediante una tasa que haga que la rentabilidad del proyecto quede inalterada.

4. La inclusión en el régimen retributivo a que hace referencia el apartado primero de este artículo podrá acordarse en un único acto administrativo o en varios, agrupando lotes de elementos susceptibles de retribución de manera coherente, en función de los distintos plazos necesarios para las comprobaciones que resulten pertinentes. La inclusión en el régimen retributivo del gas colchón se podrá realizar anualmente para las cantidades inyectadas en el año natural y el derecho retributivo asociado a dicha cantidad se devengará a partir del día siguiente al de finalización de cada inyección anual.

En particular, en el caso de que el titular del almacenamiento y el titular del gas colchón no coincidan, la resolución sobre inclusión en el régimen retributivo de la inversión en dicho gas colchón podrá emitirse a solicitud de éste último, previa acreditación documental auditada de dicha adquisición sin perjuicio de lo indicado en el párrafo anterior. Asimismo, en el caso de que el titular de la concesión ejerciese el derecho reconocido en el artículo 5.3, el titular del gas colchón, si fuese distinto a éste, podrá decidir si adherirse a tal petición o no.

La retribución correspondiente a cada lote será liquidada como un elemento independiente, a efectos de lo establecido en el artículo 8.

Se modifica el apartado 1 por la disposición final 2 de la Orden IET/2446/2013, de 27 de diciembre. Ref. BOE-A-2013-13768.

Se modifican los dos últimos párrafos del apartado 1 y se añade el apartado 4 por el art. único.4 y 5 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

Se modifica el apartado 1 por el art. 3.2 de la Orden IET/849/2012, de 26 de abril. Ref. BOE-A-2012-5590.

Se modifica el apartado 1 por la disposición final 1.2 de la Orden ITC/3128/2011, de 17 de noviembre. Ref. BOE-A-2011-18065.

Se modifica el apartado 2 por la disposición final 3.3 de la Orden ITC/1890/2010, de 13 de julio. Ref. BOE-A-2010-11181.

Se añade el apartado 3 por la disposición final 2.2 de la Orden ITC/3802/2008, de 26 de diciembre. Ref. BOE-A-2008-21010.

[Bloque 10: #a7]

1. Las empresas titulares de instalaciones de almacenamiento subterráneo de gas natural incluidas en la red básica comunicarán a la Dirección General de Política Energética y Minas del Ministerio de Industria, Turismo y Comercio, y a la Comisión Nacional de Energía, antes de 1 de noviembre de cada año, los datos técnicos y económicos referentes a nuevas instalaciones puestas en servicio, ampliaciones, modificaciones, transmisiones y cierres correspondientes a los últimos doce meses. Con objeto de determinar las tarifas y peajes, deberán asimismo enviar una relación de las instalaciones cuya puesta en servicio esté prevista en los doce meses siguientes indicando los datos anteriores y la fecha prevista de la entrada en servicio.

2. Con objeto de determinar las tarifas, peajes y cánones de cada año, las empresas titulares de instalaciones de almacenamiento subterráneo de gas natural incluidas en la red básica deberán remitir al Gestor Técnico de Sistema y a la Comisión Nacional de Energía, antes del día 15 de octubre de cada año, los datos de cierre del ejercicio así como los del año siguiente, correspondientes a usuarios, capacidad contratada y cantidades de gas en inyección y extracción.

El Gestor Técnico del Sistema deberá comunicar a la Dirección General de Política Energética y Minas del Ministerio de Industria, Turismo y Comercio, y a la Comisión Nacional de Energía, antes del día 1 de noviembre de cada año, los datos recibidos de las empresas debidamente integrados para el conjunto del sector.

3. Las empresas titulares de instalaciones de almacenamiento subterráneo de gas natural incluidas en la red básica deberán remitir a la Dirección General de Política Energética y Minas y a la Comisión Nacional de Energía, debidamente auditadas, antes del 30 de junio de cada año los estados financieros, las cuentas anuales y el informe de gestión referidos al ejercicio anterior, así como la desagregación de las cuentas anuales para la actividad de almacenamiento, indicando los criterios utilizados.

4. La Dirección General de Política Energética y Minas y la Comisión Nacional de Energía podrán solicitar a las empresas titulares de instalaciones de almacenamiento subterráneo de gas natural incluidas en la red básica cualquier otra información necesaria para poder determinar los peajes, cánones o tarifas, así como para fijar la retribución de las actividades reguladas de cada año.

[Bloque 11: #a8]

La Comisión Nacional de Energía calculará cada año la retribución correspondiente a cada uno de los almacenamientos y el valor resultante se aplicará en el procedimiento de liquidaciones de acuerdo con la Orden ECO/2692/2002, de 28 de octubre, por la que se regulan los procedimientos de liquidación de la retribución de las actividades reguladas del sector gas natural y de las cuotas con destinos específicos y se establece el sistema de información que deben presentar las empresas.

A los efectos de la aplicación del criterio de abono n+1 establecido en el artículo 14 del Real Decreto-ley 13/2012, de 30 de marzo, se entenderá que las retribuciones por costes de operación y mantenimiento correspondientes a retribuciones provisionales ya cobradas podrán ser abonadas en el mismo año en el que se establezca dicha retribución como definitiva.

Se añade el último párrafo por el art. único.6 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

[Bloque 12: #a9]

Las revisiones de la retribución que se lleven a cabo se orientarán a asegurar a los titulares de las instalaciones una tasa interna de retorno (TIR), nominal, después de impuestos, y para una vida útil de 50 años desde la puesta en marcha de la instalación, de al menos 300 puntos básicos sobre su coste medio de financiación referencial (WACC), que será calculado por la Comisión Nacional de Energía. Asimismo, a efectos de garantizar que la tasa interna de retorno nominal después de impuestos alcance dicho nivel, se podrán actualizar determinados valores de inversión neta (VNI), tomando como referencia la variación del Índice de Precios Industriales de los componentes de bienes de equipo de la clasificación por destino económico. A estos efectos la Dirección General de Política Energética y Minas realizará un seguimiento permanente de la evolución de dicha tasa interna de retorno.

Esta rentabilidad también estará garantizada en el caso en que se produzca la extinción por caducidad de los títulos habilitantes de utilización y explotación del dominio público que requiera la operación del almacenamiento antes de que transcurran 50 años desde la puesta en marcha de la instalación, siempre y cuando el titular haya solicitado, en su caso, las correspondientes prórrogas y la extinción se produzca por causas ajenas a su responsabilidad.

Redactado el párrafo primero conforme a la corrección de errores publicada en BOE núm. 46, de 22 de febrero de 2007. Ref. BOE-A-2007-3695.

[Bloque 13: #daprimera]

El valor neto reconocido y el fin de la vida útil de los elementos de inversión con retribución reconocida existentes a 31 de diciembre de 2006 se establece en el anexo III.

El valor neto reconocido en concepto de inversión en actividades de investigación y exploración en almacenamientos subterráneos a 31 de diciembre de 2006, así como el fin de su vida útil, se establece en el anexo IV.

A partir del 1 de enero de 2007, el valor de la tasa financiera de retribución para las instalaciones puestas en servicio con anterioridad a dicha fecha se fija en 7,21 por ciento para toda su vida útil de la inversión.

La retribución de las inversiones reconocidas a 31 de diciembre de 2006 se calculará con estos valores y conforme a las fórmulas establecidas en el artículo 2 de la presente Orden.

Redactado el párrafo tercero conforme a la corrección de errores publicada en BOE núm. 46, de 22 de febrero de 2007. Ref. BOE-A-2007-3695.

[Bloque 14: #dasegunda]

(Suprimida)

Se suprime por la disposición final 1.3 de la Orden ITC/3128/2011, de 17 de noviembre. Ref. BOE-A-2011-18065.

Se modifica el último párrafo por la disposición final 4 de la Orden ITC/3520/2009, de 28 de diciembre. Ref. BOE-A-2009-21174., en la redacción dada por la disposición final 2.4 de la Orden ITC/1890/2010, de 13 de julio. Ref. BOE-A-2010-11181.

Se modifica el último párrafo por la disposición final 4 de la Orden ITC/3520/2009, de 28 de diciembre. Ref. BOE-A-2009-21174.

[Bloque 15: #datercera]

La empresa transportista Enagás, S. A. percibirá la retribución que corresponda a las instalaciones de Serrablo y, en tanto en cuanto mantengan su situación contractual actual, también la que corresponda a las instalaciones de Gaviota.

La empresa transportista Enagás, S. A. percibirá la retribución que corresponda a las inversiones en investigación y exploración reconocidas a 31 de diciembre de 2006 que se establecen en el anexo IV.

Dichas retribuciones correspondientes a las instalaciones de Serrablo y Gaviota y a las inversiones en investigación y exploración reconocidas tendrán carácter provisional.

Antes de que transcurran seis meses desde la entrada en vigor de la presente Orden, Enagás, S. A. presentará ante la Secretaría General de Energía y la Comisión Nacional de Energía la información debidamente auditada que justifique los valores reconocidos en los anexos III y IV. Enagás, S. A. perderá el derecho a la percepción de la retribución correspondiente a las inversiones que no se justifiquen con la correspondiente auditoría una vez transcurrido este periodo de seis meses desde la entrada en vigor de la Orden.

Se habilita a la Dirección General de Política Energética y Minas a actualizar mediante resolución los anexos III y IV, previo informe de la Comisión Nacional de Energía.

Redactado el párrafo cuarto conforme a la corrección de errores publicada en BOE núm. 46, de 22 de febrero de 2007. Ref. BOE-A-2007-3695.

[Bloque 16: #dacuarta]

Enagás, S. A. modificará sus contratos de prestación de servicios para adaptarlos a lo previsto en la presente Orden.

[Bloque 17: #daquinta]

En el plazo de nueve meses desde la entrada en vigor de la presente Orden, la Comisión Nacional de Energía elaborará un informe y propuesta de revisión en relación con los valores unitarios para los costes de operación y mantenimiento de almacenamientos subterráneos que se recogen en el anexo V, así como una propuesta de metodología para el cálculo de costes de operación y mantenimiento para los distintos tipos de almacenamientos subterráneos: acuíferos, yacimientos agotados (terrestres y marinos), cavernas salinas y otros tipos.

A tal efecto, se habilita a la Comisión Nacional de Energía a recabar de las empresas implicadas la información necesaria para el cumplimiento de este mandato.

[Bloque 18: #dasexta]

1. Los costes de operación y mantenimiento correspondientes al año “n” se determinarán, con carácter provisional en el año “n-1”, de acuerdo con la siguiente fórmula:

COMIPROVn= COMIn - 1 ∙ IAn

COMDPROVn = COMD n - 1 ∙ IAn

COMPROVn = COMIPROVn + COMDPROVn

Donde:

— COMIn - 1 : Retribución de costes de operación y mantenimiento indirectos en el año “n-1”.

— COMD n - 1 : Retribución de costes de operación y mantenimiento directos definitivos en el año “n-1”.

— IAn: Índice de actualización para el año “n”, determinado con la información disponible en noviembre del año “n-1”, que se calcula aplicando la fórmula siguiente:

IAn =1 + (0,1 ∙ (IPRI bienesdequipon - X ) + 0,9 ∙ (IPC n – Y)

Donde:

— IPRI bienesdequipon : Variación anual en tanto por uno del índice de precios industriales de bienes de equipo para el año “n”, determinado entre octubre del año “n-1” y octubre del año “n-2”.

— IPCn : Variación anual en tanto por uno del índice de precios al consumo para el año “n”, determinado entre octubre del año “n-1” y octubre del año “n-2”.

— X e Y son coeficientes de eficiencia. Sus valores serán iguales a 0,005 y 0,01, respectivamente y podrán ser revisados cada 5 años.

2. Los costes de operación y mantenimiento directos e indirectos definitivos se calcularán en el año “n+1” de acuerdo con la siguiente fórmula:

Donde:

— COMIn: Retribución de costes de operación y mantenimiento indirectos provisionales correspondientes al año “n”, calculados en el año “n-1”.

— COMDn: Retribución de costes de operación y mantenimiento directos provisionales correspondientes al año “n”, calculados en el año “n-1”.

— ACDn: Valor auditado de los costes directos de operación y mantenimiento correspondientes al año “n”, según se establece en el apartado siguiente

3. El término ACDn se obtendrá a partir de la correspondiente auditoría, que deberá ser presentada no más tarde del 15 de octubre del año «n+1» a la Dirección General de Política Energética y Minas y a la Comisión Nacional de Energía.

De acuerdo con la disposición adicional segunda del Real Decreto 326/2008, de 29 de febrero, por el que se establece la retribución de la actividad de transporte de gas natural para instalaciones con puesta en servicio a partir del 1 de enero de 2008, la Comisión Nacional de Energía remitirá su propuesta de retribución de costes de operación y mantenimiento provisionales para el ejercicio siguiente y los definitivos del ejercicio anterior, de acuerdo con la metodología establecida.

Una vez aprobada dicha propuesta, la Comisión Nacional de Energía procederá a ajustar los costes de operación y mantenimiento definitivos del año que corresponda, liquidará la diferencia, adquiriendo el importe total percibido el carácter de definitivo.

4. La revisión de los valores de los términos directo e indirecto de los costes de operación y mantenimiento podrá efectuarse cada 4 años para ajustarlos a los valores prudentes reales.

Se modifica por la disposición final 1.4 de la Orden ITC/3128/2011, de 17 de noviembre. Ref. BOE-A-2011-18065.

[Bloque 19: #daseptima]

(Suprimida)

Se suprime por la disposición final 1.3 de la Orden ITC/3128/2011, de 17 de noviembre. Ref. BOE-A-2011-18065.

[Bloque 21: #dtprimera]

Las solicitudes de inclusión de instalaciones de almacenamientos subterráneos de gas natural que se encuentren en tramitación a la fecha de entrada en vigor de la presente Orden, se resolverán conforme a lo dispuesto en la misma.

Se numera por el art. único.8 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

Su anterior denominación era disposición transitoria única.

Texto añadido, publicado el 29/12/2012, en vigor a partir del 30/12/2012.

[Bloque 22: #dtsegunda]

1. La retribución por los conceptos de amortización y retribución financiera de los almacenamientos que a 1 de abril de 2012 tuviesen acta de puesta en servicio, provisional o definitiva, estará sujeta a las siguientes condiciones:

a) La retribución por amortización anual de la inversión en el almacenamiento subterráneo se obtendrá a partir de los valores de inversión, de acuerdo con la siguiente fórmula:

A = VI / VU

Donde:

VI: Valor reconocido de la inversión en el almacenamiento subterráneo, expresado en euros.

VU: Vida útil expresada en años. Se fija en 10 años para las instalaciones afectas al almacenamiento y en 20 años para el gas colchón.

b) La retribución financiera de la inversión, expresada en euros, se calculará cada año n aplicando la tasa de retribución (Tr) a la inversión neta (VNIn), conforme a la siguiente fórmula:

RFn = VNIn * Tr

Donde:

VNIn: Valor neto de la inversión en el año n, expresado en euros:

VNIn = VI- Aan-1

Donde:

VI: Valor reconocido de la inversión, expresado en euros.

Aan-1: Amortización acumulada hasta el año (n-1), expresada en euros, que se calcula conforme a la siguiente fórmula:

Aan-1 = (n - 1) * VI / VU

Tr: Tasa financiera de retribución. Se corresponderá con el valor de las Obligaciones del Estado a 10 años más 350 puntos básicos en el momento del reconocimiento de la inversión y se mantendrá durante toda la vida útil de la instalación. Se tomará como valor de las Obligaciones del Estado a 10 años la media de los últimos 24 meses disponibles en el momento de la obtención del acta de puesta en servicio.

2. Para estos almacenamientos no es aplicación lo dispuesto en el primer párrafo del apartado 3 del artículo 5. En el caso de que el titular de la concesión de explotación del almacenamiento solicite la extinción de la misma en el plazo máximo de cinco años a partir de la fecha de su entrada en vigor, se reconocerá la inversión en instalaciones a la que se hace referencia en el artículo 3.2 de la presente orden, realizada con posterioridad a la fecha de entrada en vigor de la concesión, y una vez descontados los valores residuales de los activos.

Se añade por el art. único.7 de la Orden IET/2805/2012, de 27 de diciembre. Ref. BOE-A-2012-15707.

Texto añadido, publicado el 29/12/2012, en vigor a partir del 30/12/2012.

[Bloque 23: #dfprimera]

1. Se autoriza a la Dirección General de Política Energética y Minas a dictar las resoluciones precisas para la aplicación de la presente Orden.

2. Se habilita a la Comisión Nacional de Energía a efectuar los pagos a cuenta a los que se refiere el artículo 6.2 de la presente Orden a los titulares de las concesiones de explotación de almacenamientos subterráneos incluidos en la red básica, a los efectos previstos en el artículo 2.3 de la Orden ECO/2692/2002, de 28 de octubre, por la que se regulan los procedimientos de liquidación de la retribución de las actividades reguladas del sector gas natural y de las cuotas con destinos específicos y se establece el sistema de información que deben presentar las empresas.

Los pagos a cuenta establecidos en el citado artículo 6.2 de la presente Orden tendrán la consideración de costes liquidables a los efectos de lo establecido en el artículo 4 de la citada Orden ECO/2692/2002.

[Bloque 24: #dfsegunda]

La presente Orden entrará en vigor a las cero horas del 1 de enero de 2007.

[Bloque 25: #firma]

Madrid, 29 de diciembre de 2006.–El Ministro de Industria, Turismo y Comercio, Joan Clos i Matheu.

[Bloque 26: #ani]

Pozos de inyección/producción.

Pozos de control.

Gasoductos/Oleoductos internos del almacenamiento.

Instalaciones:

Plataforma y/o estructura marina.

Árboles de producción.

Bombas para la inyección de metanol.

Separadores gas-agua en alta presión.

Distribuidores producción/inyección en alta presión.

Sistemas reductores de presión.

Unidades de secado con regeneradores de trietilenlicol.

Sistema de odorización.

Sistema de medida.

Cromatógrafo, higrómetro y otros elementos de laboratorio.

Compresores para la inyección de gas.

Sistemas auxiliares:

Venteo y antorcha/incinerador.

Gas de servicio.

Aire comprimido.

Recogida de grasas y aceites.

Inyección de agua de proceso.

Pozo y tanque de agua de servicio.

Sistema de detección y extinción contra incendios.

Sistema de seguridad y cierre.

Instalaciones eléctricas:

Transformadores.

Cuadros.

Alumbrado.

Grupo de emergencia.

Sistema de Alimentación Interrumpida.

Instrumentación y control.

Obra Civil:

Oficinas, sala de control y sala eléctrica.

Almacenes.

Nave de compresores.

Control de acceso.

Línea eléctrica.

Otras instalaciones complementarias requeridas para la operación del almacenamiento.

Permisos y licencias.

Seguros.

Costes medioambientales.

Estudios y adecuación de terrenos y fondos marinos.

Trabajo realizado por la empresa para el inmovilizado.

Gastos financieros activados.

Otros gastos necesarios para el desarrollo del proyecto.

Redactado conforme a la corrección de errores publicada en BOE núm. 46, de 22 de febrero de 2007. Ref. BOE-A-2007-3695.

[Bloque 27: #anii]

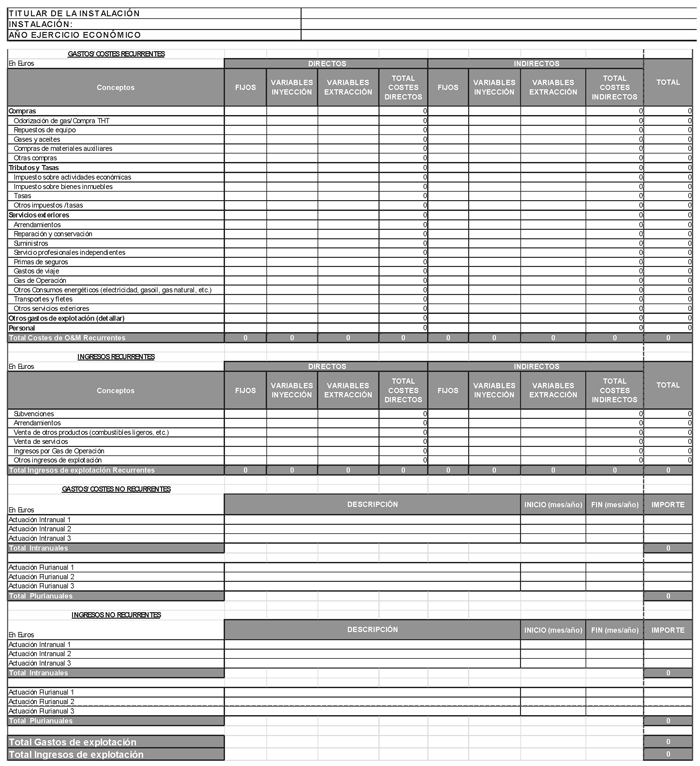

INSTRUCCIONES CUMPLIMENTACIÓN

La información anual se desagregará por gastos e ingresos recurrentes, y no recurrentes; directos e indirectos y fijos y variables, atendiendo a los siguientes criterios:

1. Desagregación de gastos e ingresos entre recurrentes y no recurrentes: Se consideran «Gastos/Ingresos Recurrentes» aquellas partidas constantes en la explotación del almacenamiento. Por su parte, se consideran «Gastos/ingresos No Recurrentes» las actuaciones puntuales (Ej.: work-over), ya sean plurianuales o intranuales, o costes o ingresos extraordinarios.

2. Desagregación de costes/gastos entre directos e indirectos. Para cada una de las partidas de explotación se repartirán entre directos e indirectos, indicando la metodología y criterios empleados para dicha desagregación. Se consideran costes directos los correspondientes o asociados a la propia instalación e indirectos los que correspondan a los servicios facilitados por la estructura del grupo

3. Desagregación de costes/gastos entre fijos y variables. Para cada una de las partidas los gastos de explotación se repartirán entre fijos y variables de inyección o variables de extracción, indicando la metodología y criterios empleados para dicha desagregación.

En cuanto a las partidas de costes e ingresos identificados se recogen a continuación los criterios a aplicar para su cumplimentación:

1. Con carácter general, en el caso de que alguna de las partidas de detalle supere un 10% sobre el total de gastos de explotación, se requerirá un desglose adicional de esta partida de detalle, que permita identificar los principales costes que la componen.

2. Sobre Compras, Tributos y Tasas, Servicios Exteriores, Personal. Se desglosarán según las partidas de detalle indicadas. Señalar que sobre el gas de operación se solicita el detalle económico de su coste.

3. Otros Gastos de explotación. Se indicarán los gastos de operación y mantenimiento no incluidos en las partidas anteriormente mencionadas (Compras, Tributos y Tasas, Servicios Exteriores, Personal), debidamente detallados y justificados.

4. Subvenciones. Deberán indicarse, en su caso, los ingresos habidos por las subvenciones a la explotación recibidas en cada año para el conjunto de la actividad. Adicionalmente se indicarán las subvenciones pendientes de recibir a 31 de diciembre de cada año, expresadas en euros.

5. Ingresos por gas de operación. Se solicita el detalle económico del ingreso por gas de operación incluido en las liquidaciones.

6. Venta de productos y servicios, así como ingresos por arrendamientos. En su caso se detallarán los ingresos por venta de condensados.

7. Los costes no incluirán costes financieros, ni amortizaciones, ni provisiones por desmantelamiento y abandono del almacenamiento. Los ingresos no incluirán los correspondientes a la retribución por inversiones incluidos en las liquidaciones del sector del gas natural.

Se sustituye por la disposición final 1.5 de la Orden ITC/3128/2011, de 17 de noviembre. Ref. BOE-A-2011-18065.

[Bloque 28: #aniii]

|

ALMACENAMIENTO |

FECHA INICIO DE AMORTIZACIÓN |

VIDA ÚTIL (años) |

VALOR RECONOCIDO DE LA INVERSIÓN (euros) |

VALOR NETO DE INVERSIÓN (euros) |

FIN DE LA VIDA ÚTIL |

COSTE DE EXTENSIÓN DE LA VIDA ÚTIL (COEV) (euros) |

|---|---|---|---|---|---|---|

|

Serrablo |

|

|

|

|

|

|

|

Gas colchón |

1 de enero de 1995 |

20 |

23.776.376 |

12.363.715 |

31 de diciembre de 2014 |

– |

|

Instalaciones |

1 de enero de 1995 |

10 |

45.752.352 |

– |

- |

2.229.595 |

|

Instalaciones |

1 de enero de 2002 |

10 |

821.887 |

448.302 |

31 de diciembre de 2011 |

– |

|

Compresor Booster |

1 de enero de 2003 |

10 |

12.770.000 |

10.216.000 |

31 de diciembre de 2012 |

– |

|

Gaviota |

|

|

|

|

|

|

|

Gas colchón |

1 de enero de 1995 |

20 |

106.676.673 |

55.471.870 |

31 de diciembre de 2014 |

– |

|

Instalaciones |

1 de enero de 2007 |

12 |

84.165.513 |

84.165.513 |

31 de diciembre de 2018 |

– |

Redactado conforme a la corrección de errores publicada en BOE núm. 46, de 22 de febrero de 2007. Ref. BOE-A-2007-3695.

[Bloque 29: #aniv]

|

ESTUDIOS |

FECHA INICIO AMORTIZACIÓN |

VIDA ÚTIL (años) |

VALOR RECONOCIDO DE LA INVERSIÓN (euros) |

VALOR NETO DE INVERSIÓN (euros) |

FIN DE LA VIDA ÚTIL |

|---|---|---|---|---|---|

|

Proyecto Yela: Huete (Cuenca) |

1 de enero de 2001 |

11 |

7.571.427 |

3.441.558 |

31 de diciembre de 2011 |

|

Proyecto Yela: Brihuega (Guadalajara) |

1 de enero de 2001 |

11 |

8.337.490 |

3.789.768 |

31 de diciembre de 2011 |

|

Proyecto Yela: Brihuega (Guadalajara) |

1 de enero de 2003 |

11 |

5.927.000 |

3.771.727 |

31 de diciembre de 2013 |

|

Proyecto Yela: Pozos 5, 6 y 7 |

1 de enero de 2003 |

11 |

23.260.000 |

14.801.818 |

31 de diciembre de 2013 |

|

Proyecto Reus (Tarragona) |

1 de enero de 2001 |

11 |

2.266.415 |

1.030.188 |

31 de diciembre de 2011 |

|

Valle del Ebro |

1 de enero de 2001 |

11 |

3.212.400 |

1.460.182 |

31 de diciembre de 2011 |

|

Alicante |

1 de enero de 2001 |

11 |

174.340 |

79.245 |

31 de diciembre de 2011 |

|

Cantabria |

1 de enero de 2001 |

11 |

2.229.056 |

1.013.207 |

31 de diciembre de 2011 |

|

Carrizo (León) |

1 de enero de 2001 |

11 |

1.550.377 |

704.717 |

31 de diciembre de 2011 |

|

Jumilla (Murcia) |

1 de enero de 2001 |

11 |

647.547 |

294.340 |

31 de diciembre de 2011 |

|

Nueva Cartaza (Córdoba) |

1 de enero de 2001 |

11 |

1.506.792 |

684.906 |

31 de diciembre de 2011 |

[Bloque 30: #anv]

Los valores anuales para el término fijo (COMF) y valores unitarios para el término variable de los costes de inyección (CVI) y extracción (CVE) para los almacenamientos subterráneos de gas natural en operación a la fecha de entrada en vigor de la presente orden son los siguientes:

|

Almacenamiento Subterráneo |

COMF (euros/año) |

CVI (euros/kWh de gas inyectado en el año n) |

CVE (euros/kWh de gas extraído en el año n) |

|---|---|---|---|

|

Serrablo |

1.710.021 |

0,000483 |

0,000088 |

|

Gaviota |

7.980.900 |

0,000042 |

0,001067 |

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid