Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Con el objeto de adaptarse a la nueva normativa establecida para las autoliquidaciones complementarias en el artículo 119 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007 de 27 de julio, se hace necesario modificar el formato de diversos modelos de autoliquidación de modo que se incluyan casillas que indican si se trata o no de una autoliquidación complementaria para consignar expresamente la deducción de lo ingresado en declaraciones anteriores del mismo tributo, ejercicio y período. Asimismo, en el modelo de autoliquidación referente al Impuesto sobre el Valor Añadido, se estima conveniente, para facilitar su cumplimentación y poder efectuar las validaciones oportunas, introducir una casilla independiente para consignar la regularización de las deducciones provisionales una vez calculada la prorrata definitiva en el último período de liquidación del ejercicio.

Por otra parte, la Agencia Tributaria ha venido prestando en los últimos años una especial atención a las posibilidades que ofrecen las nuevas tecnologías para facilitar a los ciudadanos el cumplimiento voluntario de sus obligaciones tributarias. En este sentido, los logros que se han alcanzado han sido notables, especialmente desde la promulgación del Real Decreto 263/1996, de 16 de febrero, por el que se regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado, dictado en desarrollo de lo dispuesto en el artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

En esta misma línea, el artículo 96 de la Ley 58/2003, de 17 de diciembre, General Tributaria, compromete, con carácter general, a la Administración tributaria para que promueva la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias, apuntando que cuando sea compatible con los medios técnicos de que disponga, los ciudadanos podrán relacionarse con ella para ejercer sus derechos y cumplir con sus obligaciones a través de dichas técnicas y medios electrónicos, informáticos y telemáticos con las garantías y requisitos previstos en cada procedimiento.

Desde 1998, año en que comenzó la presentación de declaraciones tributarias por vía telemática, se ha ido incrementando paulatinamente el número de declaraciones y autoliquidaciones susceptibles de presentación por esa vía, en la medida en que lo han permitido los recursos técnicos y humanos de la Agencia Tributaria. Las tecnologías de la información y las comunicaciones permiten superar las barreras de tiempo y espacio que todavía separan al ciudadano de la Administración. Les permiten relacionarse con ellas sin colas ni esperas, agilizar y facilitar en mayor medida a los obligados tributarios el cumplimiento de sus obligaciones, y sobre todo, facilitan el acceso de los ciudadanos a los servicios públicos, porque el mejor servicio al ciudadano constituye la razón fundamental de estas reformas, para configurar una Administración moderna, eficaz y eficiente en sus relaciones con ellos.

La evolución de la tecnología asociada a Internet viene poniendo de manifiesto la creciente utilización de esta vía en las relaciones entre los obligados tributarios y la Agencia Tributaria frente a la utilización de otros medios como son los modelos de presentación en papel. Además, la experiencia gestora pone de manifiesto las ventajas de la vía telemática frente a otras formas de presentación. Por ello, se considera que actualmente se dan las condiciones idóneas para potenciar la utilización de Internet como medio de presentación de declaraciones y de restringir el uso de los soportes directamente legibles por ordenador únicamente para aquellas declaraciones anuales de operaciones que contengan más de 49.999 registros declarados.

Por otro lado la experiencia en la aplicación del procedimiento de presentación por vía telemática de las declaraciones de grandes empresas y la generalización de esta forma de presentación para estos obligados tributarios, así como del modelo 201 (Declaración simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no residentes correspondientes a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) para aquellos declarantes que tengan forma de sociedad anónima o de sociedad de responsabilidad limitada, hace que se considere necesario, para dicho colectivo de contribuyentes, establecer de forma obligatoria la presentación telemática de las autoliquidaciones modelos 110, 115, 117, 123, 124, 126, 128, 202, 300 y de las declaraciones resumen anual o informativas modelos 180, 187, 193, 198, 345, 347, 349 y 390, presentación que se efectuará de acuerdo con las normas reguladoras actualmente existentes.

Indicar por último que, en lo que respecta al modelo 187, con el objetivo de hacer posible su presentación telemática por Internet, en los artículos 5 y 6 de la presente Orden se regulan las condiciones generales y el procedimiento de presentación.

La competencia del Ministro de Economía y Hacienda para establecer el procedimiento de presentación telemática de declaraciones tributarias deriva de normas de rango legal.

La Ley 58/2003, de 17 de diciembre, General Tributaria, en el apartado 4 de su artículo 98 habilita al Ministro de Hacienda para que determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

El artículo 27.6 de la Ley 11/2007 de 22 de junio de acceso electrónico de los ciudadanos a los Servicios Públicos establece que, reglamentariamente, las Administraciones Públicas podrán establecer la obligatoriedad de comunicarse con ellas utilizando sólo medios electrónicos, cuando los interesados se correspondan con personas jurídicas o colectivos de personas físicas que por razón de su capacidad económica o técnica, dedicación profesional u otros motivos acreditados tengan garantizado el acceso y disponibilidad de los medios tecnológicos precisos.

Las habilitaciones al Ministro de Hacienda indicadas en esta orden deben entenderse conferidas al Ministro de Economía y Hacienda, de acuerdo con lo dispuesto en el artículo 5.º y disposición final segunda del Real Decreto 553/2004, de 17 de abril, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se aprueban los modelos de autoliquidación que a continuación se relacionan, cada uno de los cuales consta de los dos ejemplares siguientes:

Ejemplar para el declarante.

Ejemplar para la Entidad colaboradora-AEAT.

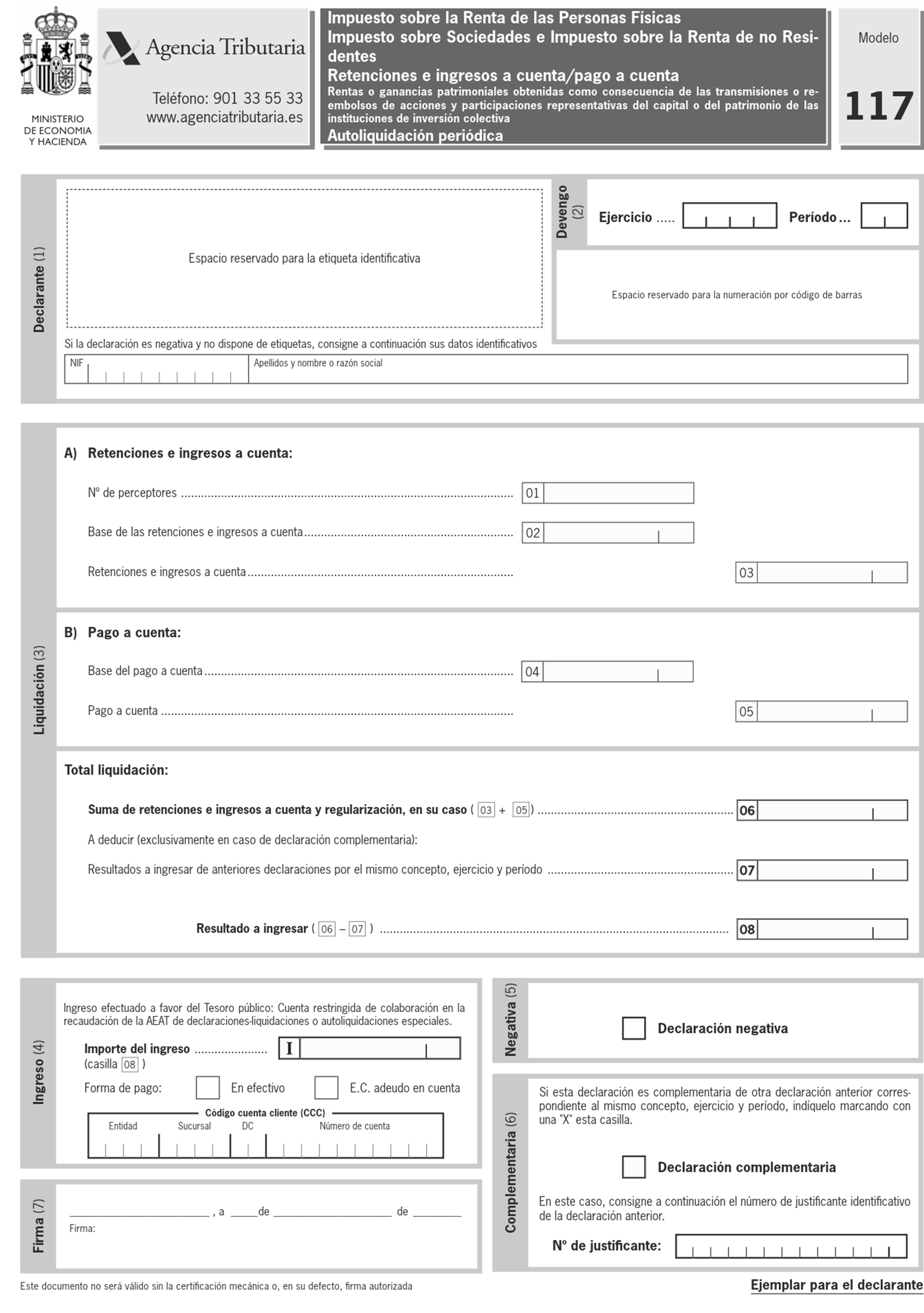

a) Modelo 117. Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes. Retenciones e Ingresos a cuenta/Pago a cuenta. Rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva (anexo I).

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 117.

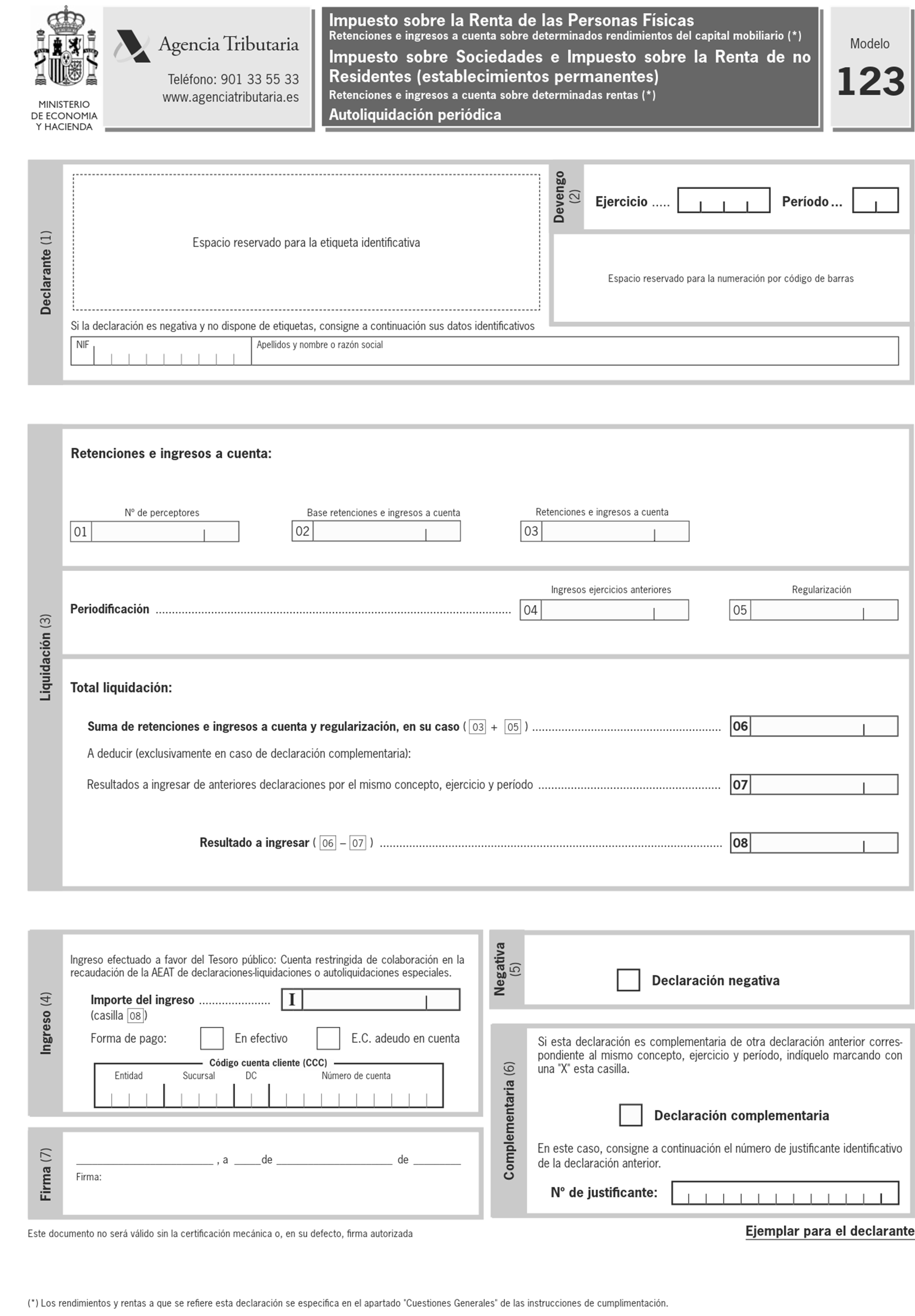

b) Modelo 123. Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas (anexo II).

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 123.

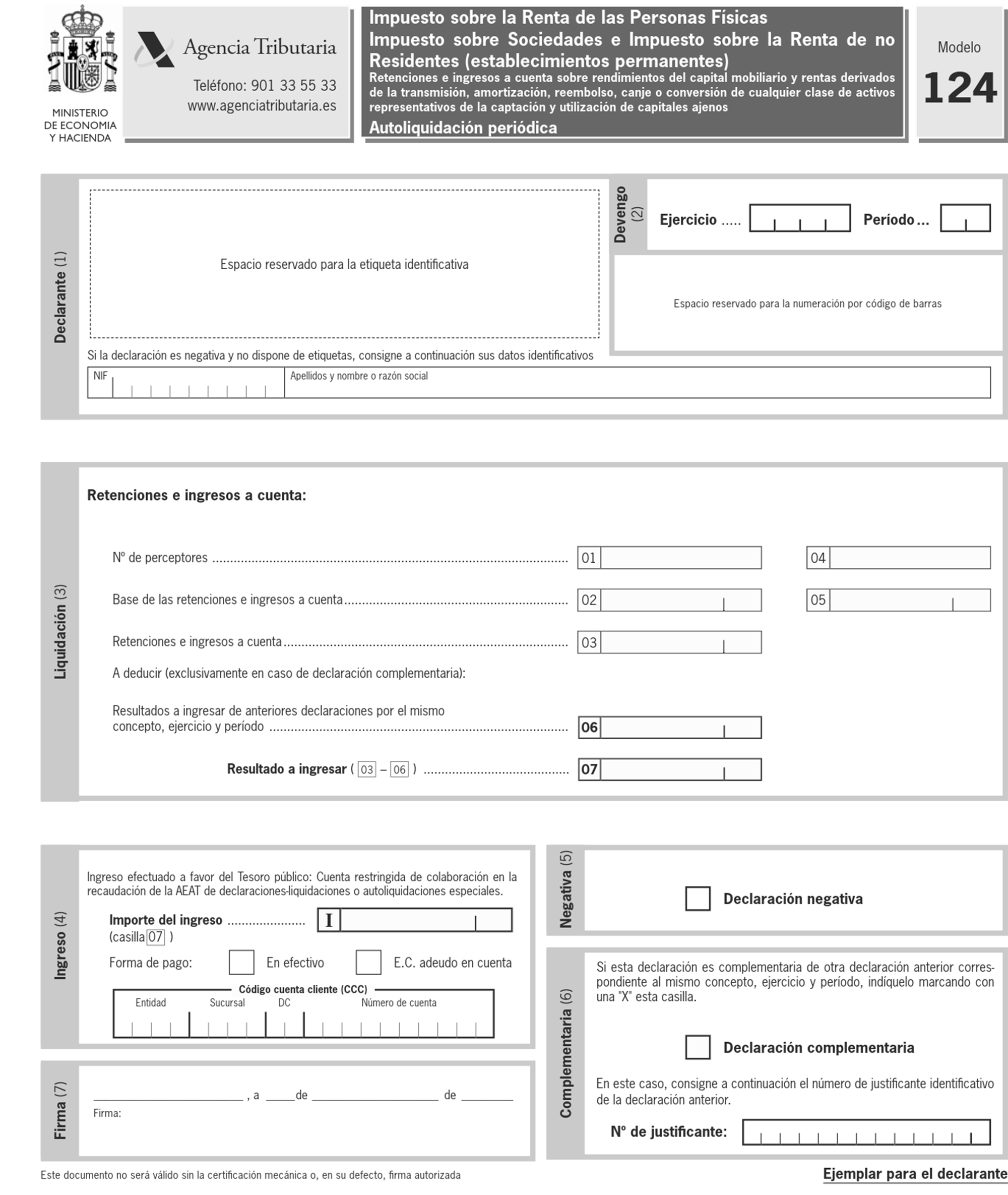

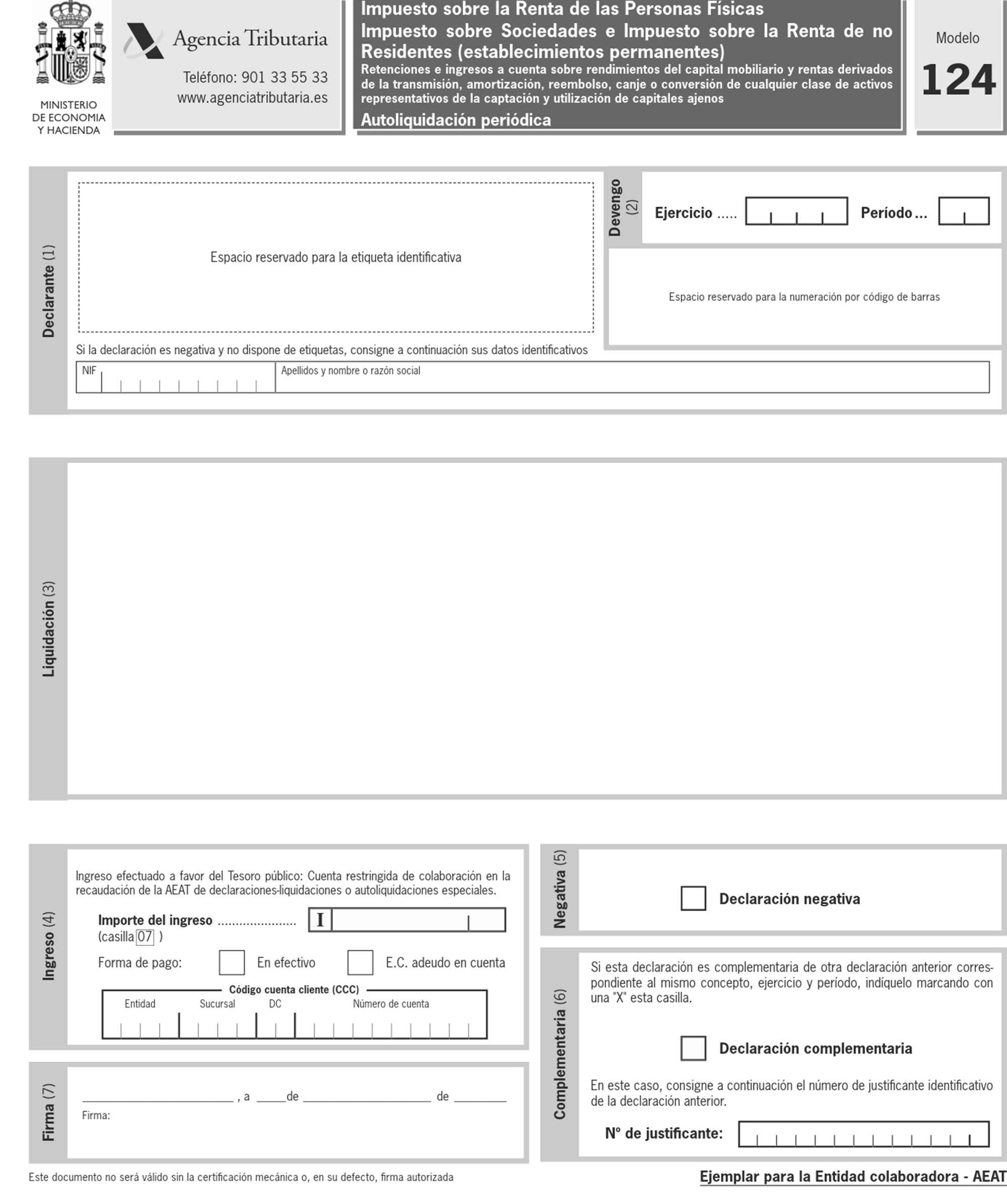

c) Modelo 124. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos (anexo III).

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 124.

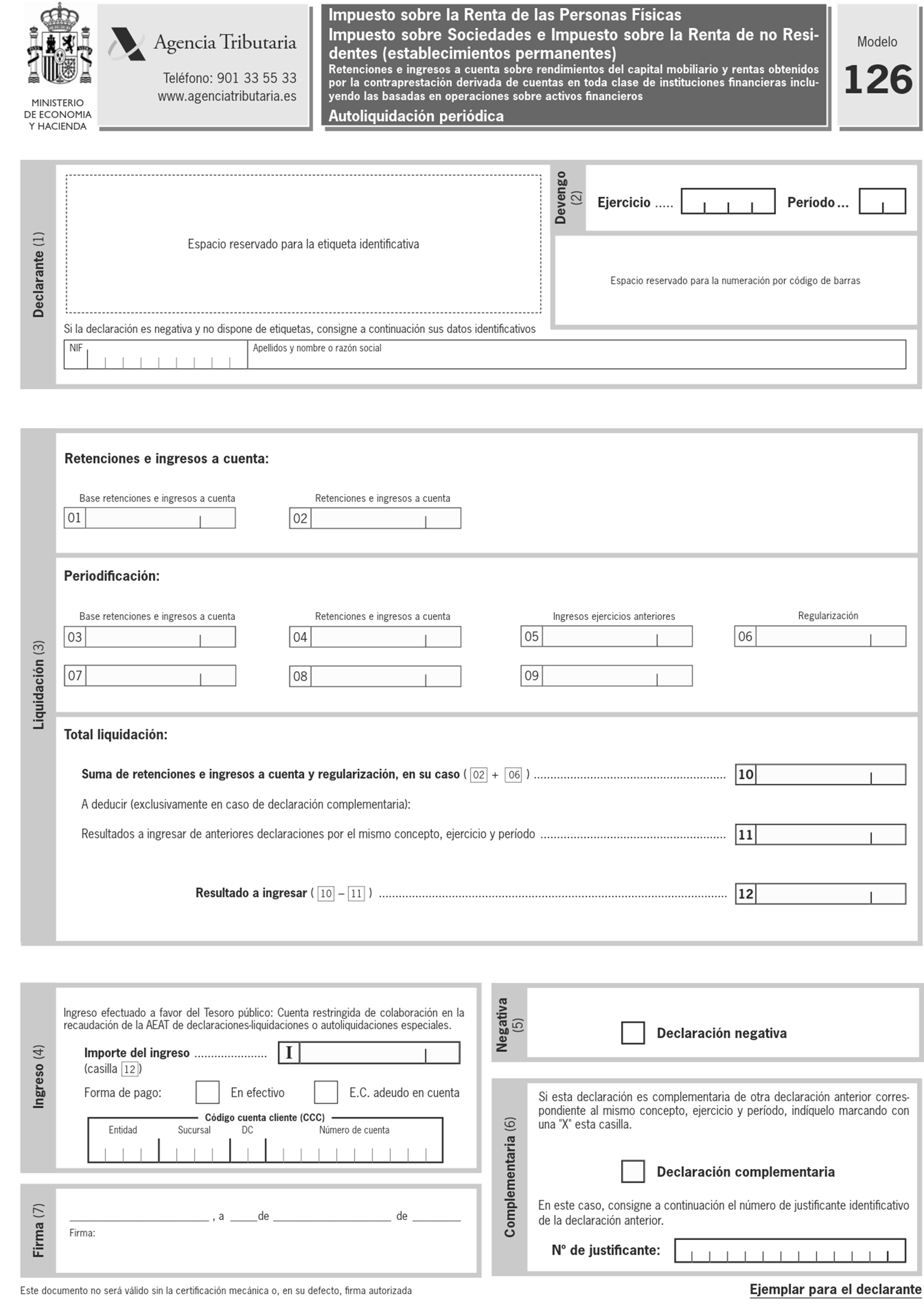

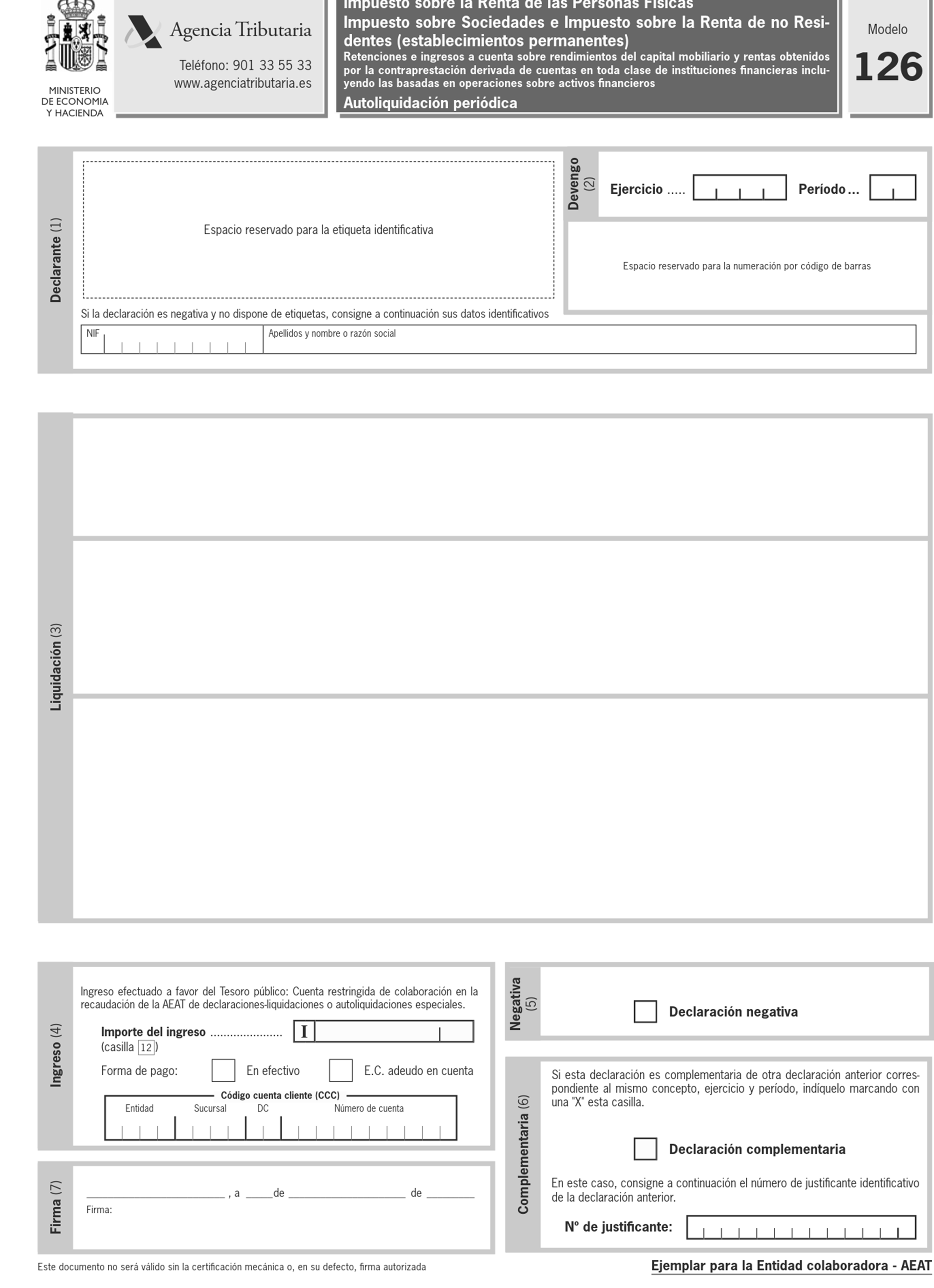

d) Modelo 126. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros (anexo IV).

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 126.

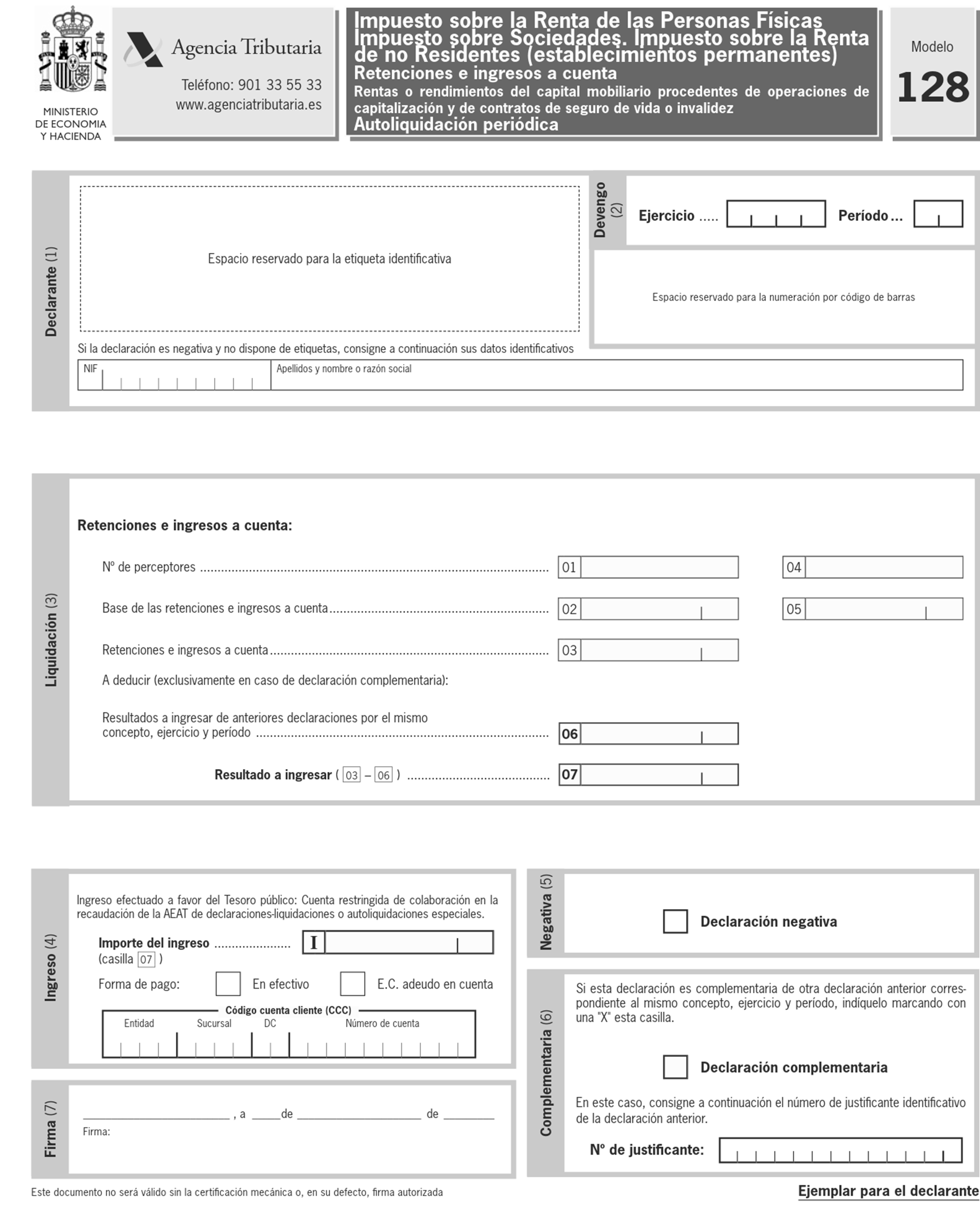

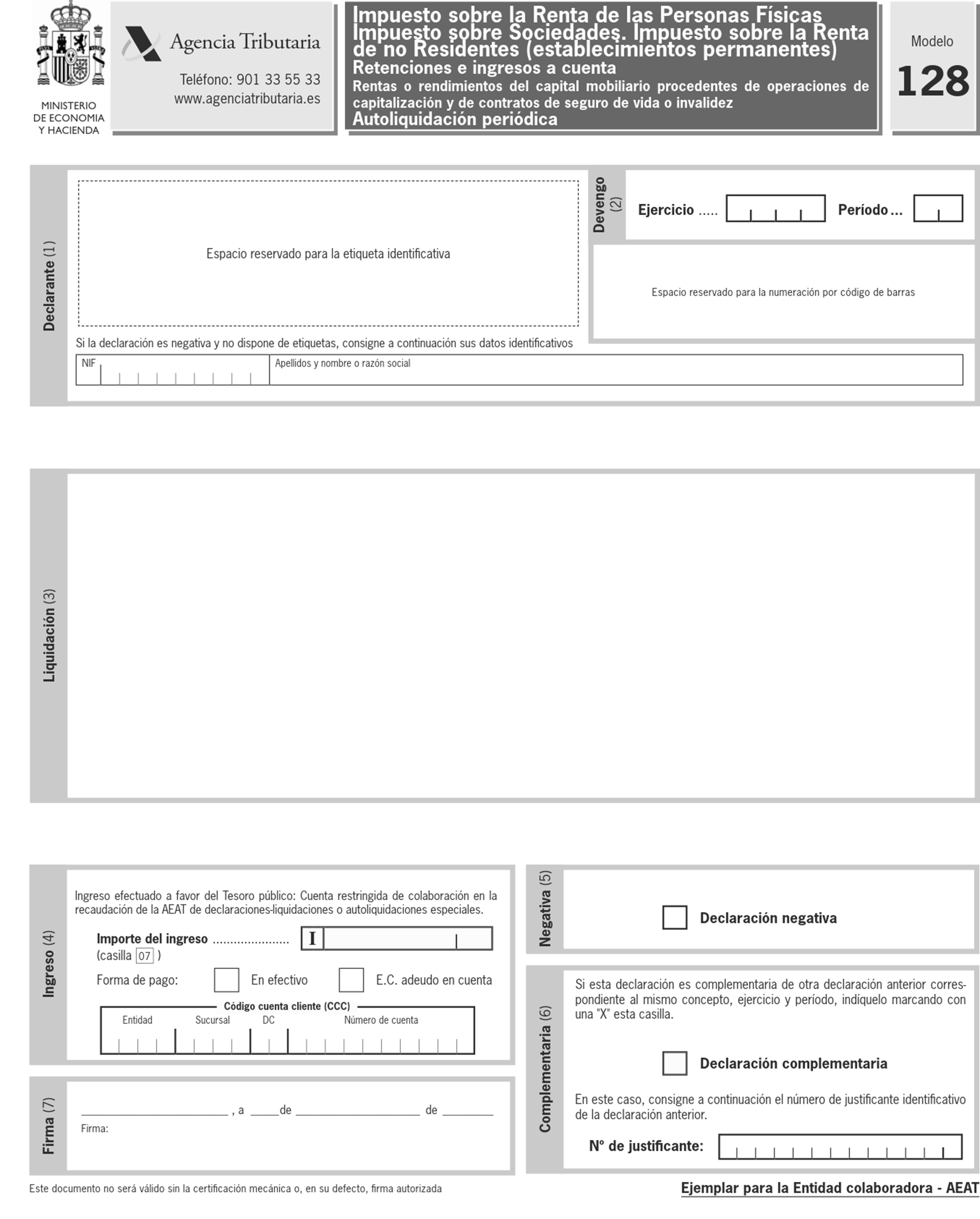

e) Modelo 128. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta. Rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez (anexo V).

El número de justificante que habrá de figurar en este modelo será un número secuencial cuyos tres primeros dígitos se correspondan con el código 128.

1. La presentación de las autoliquidaciones a que se refiere el presente artículo, correspondientes a los obligados tributarios que tengan la forma jurídica de sociedad anónima o de sociedad de responsabilidad limitada, deberá realizarse de forma obligatoria por vía telemática a través de Internet.

Las autoliquidaciones a que se refiere el párrafo anterior son las siguientes:

Modelo 110. Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta.

Modelo 115. Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e Ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

Modelo 117. Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes. Retenciones e Ingresos a cuenta/ Pago a cuenta. Rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva.

Modelo 123. Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas.

Modelo 124. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier clase de activos representativos de la captación y utilización de capitales ajenos.

Modelo 126. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros.

Modelo 128. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta. Rentas o rendimientos del capital mobiliario procedentes de operaciones de capitalización y de contratos de seguro de vida o invalidez.

Modelo 202. Impuesto sobre Sociedades. Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) Pago fraccionado.

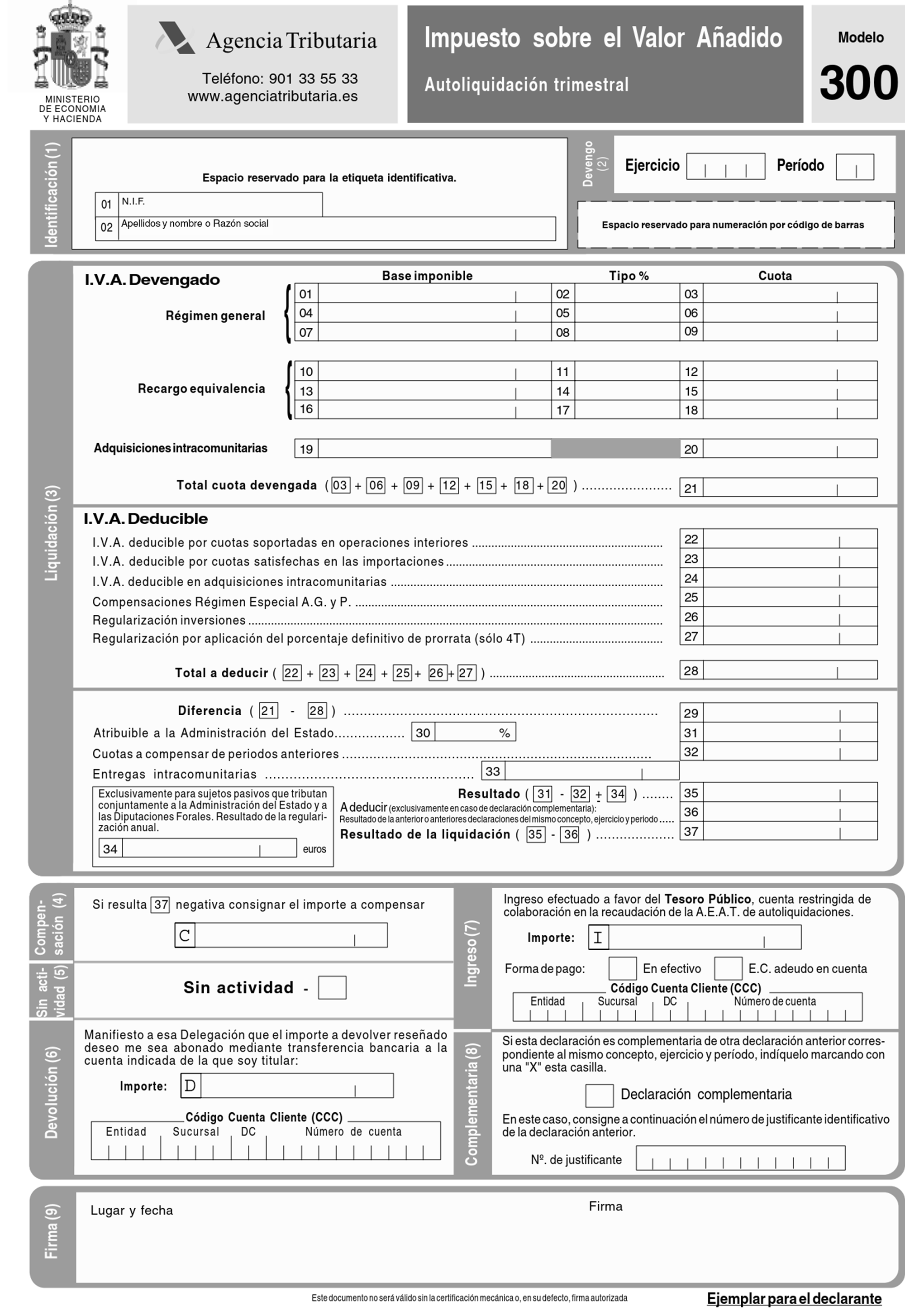

Modelo 300. Autoliquidación trimestral del Impuesto sobre el Valor Añadido.

2. La presentación telemática de las citadas autoliquidaciones estará sujeta a las siguientes condiciones:

1.º El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de empresarios, profesionales y retenedores con carácter previo a la presentación del modelo de autoliquidación.

2.º El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

3.º Para efectuar la presentación telemática, el declarante deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo de autoliquidación que se desee declarar, y que estará disponible en la página web de la Agencia Tributaria.

3. Presentación de declaraciones con deficiencias de tipo formal: En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. Simultaneidad del ingreso y la presentación telemática de las autoliquidaciones con resultado a ingresar. La transmisión telemática del citado modelo deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante del mismo. No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha del ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso.

5. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1377/2002, de 20 de diciembre, que desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros modelos tributarios, podrán hacer uso de dicha facultad respecto de las autoliquidaciones a que se refiere este artículo.

1. Si se trata de autoliquidaciones a ingresar, el procedimiento para la presentación telemática por Internet de las autoliquidaciones mencionadas en el artículo anterior será el siguiente:

a) Para realizar el ingreso previo, el declarante se pondrá en comunicación con la entidad de depósito que actúa como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de crédito) por vía telemática de forma directa, o a través de la Agencia Estatal de Administración Tributaria o bien acudiendo a sus oficinas, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

NIF del sujeto pasivo (9 caracteres). Ejercicio fiscal (2 últimos dígitos).

Período: 2 caracteres. T o M.

Código del modelo de documento de ingreso o devolución que corresponda entre los siguientes: 110, 115, 117, 123, 124, 126, 128, 202, 300.

Tipo de autoliquidación = I Ingreso.

Importe a ingresar (deberá ser mayor que cero).

La entidad colaboradora, una vez realizado el ingreso, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe ingresado.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo, los datos señalados en el artículo 3.3 de la Orden EHA/2027/2007 de 28 de Junio, por la que se desarrolla parcialmente el Real Decreto 939/2005 de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

b) El declarante se conectará con la Agencia Estatal de Administración Tributaria a través de Internet en la dirección electrónica www.agenciatributaria.es, y seleccionará, dentro de la Oficina Virtual el concepto fiscal y la declaración a transmitir e introducirá el NRC suministrado por la entidad colaboradora o la cuenta de domiciliación del importe a ingresar.

c) A continuación procederá a transmitir la declaración con la firma electrónica, generada al seleccionar el certificado previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

d) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso validado con un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada, así como en su caso, el documento de ingreso, debidamente validados con el correspondiente código electrónico.

2. Si el resultado de la declaración es a devolver o a compensar, o corresponde a un período sin actividad, se procederá como sigue:

a) El declarante se conectará con la Agencia Estatal de Administración Tributaria a través de Internet, en la dirección electrónica www.agenciatributaria.es, y seleccionará, dentro de la Oficina Virtual, el concepto fiscal y el modelo de autoliquidación transmitir.

b) A continuación procederá a transmitir la declaración con la firma electrónica, generada al seleccionar el certificado de usuario previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del formulario validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación. En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada, debidamente validada con el correspondiente código electrónico.

3. Si el resultado de la autoliquidación correspondiente es a ingresar y se presenta con solicitud de compensación, aplazamiento o fraccionamiento, será de aplicación lo previsto en los artículos 71 y siguientes de la Ley 58/2003, General Tributaria y 55 y siguientes del Reglamento General de Recaudación, y en los artículos 65 de la Ley 58/2003, General Tributaria y 44 y siguientes del Reglamento General de Recaudación, respectivamente.

El procedimiento de transmisión telemática de las declaraciones con solicitud de aplazamiento o fraccionamiento, solicitud de compensación o simple reconocimiento de deuda será el previsto en los apartados anteriores, con la particularidad de que, junto a la autoliquidación, los declarantes deberán enviar por vía telemática por Internet al registro telemático de la Agencia Estatal de Administración Tributaria el documento correspondiente establecido en la normativa para cada tipo de solicitud de las mencionadas anteriormente, de acuerdo con lo previsto en la Resolución de 23 de agosto de 2005, de la Dirección General de Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en su registro telemático general.

4. No obstante lo anterior, si los contribuyentes se encuentran acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999 por la que se establece el procedimiento para la presentación telemática de las autoliquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

1. La presentación de los modelos de declaración a que se refiere el presente artículo y que correspondan a obligados tributarios que tengan la forma jurídica de sociedad anónima o sociedad de responsabilidad limitada se realizará con arreglo a los criterios que a continuación se especifican:

a) Las declaraciones que contengan hasta 49.999 registros deberán presentarse por vía telemática a través de Internet con arreglo a las condiciones generales y a los procedimientos establecidos, respectivamente, en las normas reguladoras de la presentación de los modelos de declaración enumerados en el apartado 5 del presente artículo.

b) Las declaraciones que contengan más de 49.999 registros deberán presentarse por vía telemática por teleproceso o, en su caso, en soporte directamente legible por ordenador con arreglo a lo establecido en las normas reguladoras de la presentación de los modelos de declaración enumerados en el apartado 5 del presente artículo.

El soporte directamente legible por ordenador habrá de cumplir las siguientes características:

Tipo: CD-R (Compact Disc Recordable) de 12 cm.

Capacidad: Hasta 700 MB.

Formato ISO/IEC DIS 9660:1999, con extensión o sin extensión Joliet.

No multisesión.

2. Con la excepción del modelo 390. Declaración resumen anual del Impuesto sobre el Valor Añadido, y cualquiera que sea la naturaleza del obligado tributario o el número de registros declarados, también será posible la presentación telemática por teleproceso ajustada a lo dispuesto en la Orden de 21 de diciembre de 2000, por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345, 347 y 349.

3. (Derogado)

4. No se podrán presentar declaraciones por vía telemática por teleproceso cuando hayan transcurrido más de cuatro años a contar desde la finalización del plazo reglamentario de presentación de cada declaración. En estos supuestos, la presentación de la declaración se realizará en soporte directamente legible por ordenador.

No obstante, la posibilidad de declaraciones por vía telemática por teleproceso cuando no haya transcurrido más de cuatro años desde la finalización del plazo reglamentario de presentación de cada declaración será aplicable, por primera vez, para las declaraciones correspondientes al ejercicio 2005.

5. Los modelos a los que se refiere el presente artículo son los siguientes:

Modelo 180. Impuesto sobre la Renta de las Personas Físicas. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos. Resumen anual.

Modelo 187. Declaración Informativa de acciones o participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva y resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de esas acciones y participaciones.

Modelo 193. Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario. Impuesto sobre Sociedades e Impuesto sobre la Renta de no residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas. Resumen anual

Modelo 198. Declaración anual de operaciones con activos financieros y otros valores mobiliarios.

Modelo 345. Planes, Fondos de Pensiones, sistemas alternativos, Mutualidades de Previsión Social, Planes de Previsión Asegurados, Planes Individuales de Ahorro Sistemático, Planes de previsión Social Empresarial y Seguros de Dependencia. Declaración Anual.

Modelo 347. Declaración anual de operaciones con terceras personas.

Modelo 349. Declaración recapitulativa de operaciones intracomunitarias.

1. Condiciones para la presentación. La presentación telemática de las declaraciones correspondientes al modelo 187 estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF).

b) El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por el que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado de usuario.

2. Para efectuar la presentación telemática de las declaraciones correspondientes al modelo 187, el declarante, o, en su caso, el presentador autorizado, deberá transmitir los ficheros ajustados a los diseños de registros tipo 1 y 2 establecidos en la Orden de 15 de diciembre de 1999, por la que se aprueba el citado modelo.

3. Presentación de declaraciones con deficiencias de tipo formal. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1377/2002, de 20 de diciembre, que desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros modelos tributarios, podrán hacer uso de dicha facultad respecto de la declaración a que se refiere este artículo.

1. El procedimiento para la presentación telemática de las declaraciones correspondientes al modelo 187 será el siguiente:

a) El declarante se conectará a la página de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica www.agenciatributaria.es y seleccionará, dentro de la Oficina Virtual, el concepto fiscal y el tipo de declaración a transmitir.

b) A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del registro tipo 1 validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del registro tipo 1, y la descripción de los errores detectados, debiendo procederse a la subsanación de los mismos.

El presentador deberá imprimir y conservar la declaración aceptada, así como el registro tipo 1 debidamente validado con el correspondiente código electrónico.

A partir de la entrada en vigor de esta Orden quedan derogados todos aquellos preceptos de Órdenes Ministeriales que regulan normas de presentación de declaraciones que se opongan a lo establecido en la presente orden.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» y tendrá efectos para los resúmenes anuales y declaraciones informativas señaladas en la presente Orden cuyo plazo reglamentario de presentación se inicie a partir del 1 de enero de 2008 y para las autoliquidaciones cuyo plazo reglamentario de presentación se inicie a partir del 1 de abril de 2008.

No obstante, la obligatoriedad de presentación telemática de las autoliquidaciones del artículo 2 será exigible para aquéllas cuyo plazo reglamentario de presentación se inicie a partir del 1 de octubre de 2008.

Madrid, 23 de noviembre de 2007.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid