Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

La Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, en su redacción dada por el Real Decreto-ley 1/2019, de 11 de enero, de medidas urgentes para adecuar las competencias de la Comisión Nacional de los Mercados y la Competencia a las exigencias derivadas del derecho comunitario en relación a las Directivas 2009/72/CE y 2009/73/CE del Parlamento europeo y del Consejo, de 13 de julio de 2009, sobre normas comunes para el mercado interior de la electricidad y del gas natural, establece en su artículo 7.1.g) y h) que es función de la Comisión Nacional de los Mercados y la Competencia establecer, mediante circulares, la tasa de retribución financiera de las instalaciones con derecho a retribución a cargo del sistema eléctrico de las empresas de transporte y distribución para cada periodo regulatorio, así como la tasa de retribución financiera de los activos de transporte, distribución y plantas de gas natural licuado con derecho a retribución a cargo del sistema gasista, para cada periodo regulatorio.

Según lo establecido en el artículo 7.1 de la Ley 3/2013, de 4 de junio, la tasa de retribución con cargo al sistema eléctrico y gasista no podrá exceder de lo que resulte de conformidad con lo establecido en la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, y la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, respectivamente, y demás normativa de aplicación.

Excepcionalmente, los referidos valores podrán superarse por la Comisión Nacional de los Mercados y la Competencia de forma motivada y previo informe del Ministerio para la Transición Ecológica, en casos debidamente justificados. En este caso, la Comisión hará constar el impacto de su propuesta en términos de costes para el sistema respecto del que se derivaría de aplicar el valor anteriormente resultante.

En lo relativo al sector eléctrico, la Ley 24/2013, de 26 de diciembre, dispone, en su artículo 14, que la retribución de las actividades se establecerá con criterios objetivos, transparentes y no discriminatorios, que incentiven la mejora de la eficacia de la gestión, la eficiencia económica y técnica de dichas actividades y la calidad del suministro eléctrico.

Para el cálculo de la retribución de las actividades de transporte, distribución, gestión técnica y económica del sistema, y producción en los sistemas eléctricos de los territorios no peninsulares con régimen retributivo adicional, se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, mediante la aplicación de criterios homogéneos en todo el territorio español, sin perjuicio de las especificidades previstas para los territorios no peninsulares. Estos regímenes económicos permitirán la obtención de una retribución adecuada a la de una actividad de bajo riesgo.

Los parámetros de retribución de las actividades de transporte y distribución se fijarán teniendo en cuenta la situación cíclica de la economía, de la demanda eléctrica y la rentabilidad adecuada para estas actividades por periodos regulatorios que tendrán una vigencia de seis años, salvo que una norma de derecho comunitario europeo establezca una vigencia del periodo regulatorio distinta.

Estos parámetros retributivos podrán revisarse antes del comienzo del periodo regulatorio. Si no se llevara a cabo esta revisión se entenderán prorrogados para todo el periodo regulatorio siguiente.

Para las actividades de transporte y distribución las tasas de retribución financiera aplicables serán fijadas, para cada periodo regulatorio, por la Comisión Nacional de los Mercados y la Competencia.

No obstante lo anterior, para cada periodo regulatorio se establecerá por ley el límite máximo de las tasas de retribución financiera aplicables a las actividades de transporte y distribución. Este límite máximo estará referenciado al rendimiento de las Obligaciones del Estado a 10 años en el mercado secundario entre titulares de cuentas no segregados de los veinticuatro meses previos al mes de mayo del año anterior al inicio del nuevo periodo regulatorio incrementado con un diferencial adecuado que se determinará para cada periodo regulatorio. Si al comienzo de un periodo regulatorio no se llevase a cabo la determinación del límite máximo, se entenderá prorrogado el límite máximo fijado para el periodo regulatorio anterior. Si este último no existiera, el límite máximo para el nuevo periodo tomará el valor de la tasa de retribución financiera del periodo anterior.

En lo relativo al sector del gas natural, la Ley 18/2014, de 15 de octubre, en su artículo 60, establece que en la metodología retributiva de las actividades reguladas en el sector del gas natural se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, de acuerdo al principio de realización de la actividad al menor coste para el sistema gasista con criterios homogéneos en todo el territorio español. Estos regímenes económicos permitirán la obtención de una retribución adecuada a la de una actividad de bajo riesgo.

Los parámetros de retribución de las actividades de regasificación, almacenamiento básico, transporte y distribución se fijarán teniendo en cuenta la situación cíclica de la economía, la demanda de gas, la evolución de los costes, las mejoras de eficiencia, el equilibrio económico y financiero del sistema y la rentabilidad adecuada para estas actividades por periodos regulatorios que tendrán una vigencia de seis años, salvo que una norma de derecho comunitario europea establezca una vigencia del periodo regulatorio distinta.

No se aplicarán fórmulas de actualización automática a valores de inversión, retribuciones, o cualquier parámetro utilizado para su cálculo, asociados al suministro de gas natural regulado.

Para las actividades de transporte, distribución y plantas de gas natural licuado con derecho a retribución, las tasas de retribución financieras aplicables serán fijadas, para cada periodo regulatorio, por la Comisión Nacional de los Mercados y la Competencia.

No obstante lo anterior, para cada periodo regulatorio se establecerá por ley el límite máximo de las tasas de retribución financiera aplicables a las actividades de transporte, distribución y plantas de gas natural licuado. Este límite máximo estará referenciado al rendimiento de las Obligaciones del Estado a 10 años en el mercado secundario incrementado con un diferencial adecuado, que se determinará para cada periodo regulatorio. Si al comienzo de un periodo regulatorio no se llevase a cabo esta determinación del diferencial, se entenderá prorrogada la tasa máxima de retribución financiera fijada para el periodo regulatorio anterior.

Excepcionalmente, el referido valor podrá superarse por la Comisión, de forma motivada y previo informe del Ministerio para la Transición Ecológica, en casos debidamente justificados. En este supuesto, la Comisión hará constar el impacto de su propuesta en términos de costes para el sistema respecto del que se derivaría de aplicar el valor anteriormente resultante.

La disposición transitoria segunda del Real Decreto-ley 1/2019, de 11 de enero, establece que las metodologías, parámetros y la base de activos de la retribución de las instalaciones de transporte y distribución de energía eléctrica y gas natural y de las plantas de gas natural licuado aprobados por la Comisión Nacional de los Mercados y la Competencia resultarán de aplicación una vez finalizado el primer periodo regulatorio.

La disposición final tercera del Real Decreto-ley 1/2019, de 11 de enero, establece que la CNMC aprobará antes del 1 de enero de 2020, previa adopción, en su caso, de las correspondientes orientaciones de política energética, las circulares normativas con las metodologías de las retribuciones afectas a las actividades reguladas de los sectores de electricidad y de gas. Asimismo, establece que las metodologías garantizarán que el impacto de su aplicación en los consumidores y demás agentes de los sistemas gasista y eléctrico sea gradual.

La presente circular se aprueba considerando el «Acuerdo por el que se aprueba la propuesta de metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica para el segundo periodo regulatorio 2020-2025» (INF/DE/044/18), aprobado por la Sala de Supervisión Regulatoria el 30 de octubre de 2018. Dicha propuesta fue sometida previamente a consulta pública, a través de la página web de la CNMC, informando asimismo de dicho trámite a los miembros de los Consejos Consultivos de Electricidad y de Hidrocarburos. Aunque la propuesta concreta se realizaba respecto de las actividades de transporte y distribución de energía eléctrica, se analizaba asimismo la aplicabilidad de la misma a la actividad de transporte de gas natural.

Esta circular desplaza las disposiciones anteriores al Real Decreto-ley 1/2019, de 11 de enero, que regulaban la tasa de retribución financiera, las cuales, de acuerdo con el dictamen emitido por el Consejo de Estado, devienen ahora inaplicables conforme a lo establecido en el citado Real Decreto-ley. En línea con lo dicho en el mencionado dictamen y dado que la Comisión Nacional de los Mercados y la Competencia ejerce esta competencia por primera vez, la circular no incluye una disposición derogatoria.

Por todo lo anterior, y conforme a las funciones asignadas en el artículo 7.1, letras g) y f), de la Ley 3/2013 de 4 de junio, y previo trámite de audiencia, el Pleno del Consejo de la Comisión Nacional de los Mercados y la Competencia, en su sesión del día 12 de noviembre de 2019, ha acordado emitir, de acuerdo con el Consejo de Estado, la presente circular:

[Bloque 2: #ci]

[Bloque 3: #a1]

1. Esta circular tiene por objeto establecer la metodología de cálculo de la tasa de retribución financiera, así como los valores que resultan de dicha metodología.

2. Resulta aplicable:

A las actividades de transporte, operación del sistema y distribución de energía eléctrica.

A las actividades de transporte, gestión técnica del sistema y regasificación de gas natural.

A las actividades vinculadas a la distribución de gas natural consistentes en la fijación del precio de alquiler de contadores de gas, así como en el establecimiento de los límites mínimos y máximos de los derechos que se abonan por las acometidas.

3. La tasa de retribución financiera se aplicará en el cálculo de la retribución de las actividades reguladas en los términos que establezca la Comisión Nacional de los Mercados y la Competencia al regular la metodología de retribución de la actividad de transporte, operación del sistema y distribución de energía eléctrica, transporte y de regasificación de gas natural, gestión técnica del sistema y actividades vinculadas a la distribución de gas natural.

Se modifica por el art. 2.1 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 4: #ci-2]

[Bloque 5: #a2]

1. La tasa de retribución financiera se calculará en términos nominales antes de impuestos, con dos decimales, a partir de la siguiente fórmula:

Donde:

T: Tasa impositiva aplicable en España obtenida de acuerdo al artículo 6, en tanto por uno.

WACC: Coste medio ponderado del capital en términos nominales y después de impuestos, en porcentaje (%), obtenido de acuerdo con el apartado siguiente.

2. El coste medio ponderado del capital o WACC de la actividad se calculará aplicando la siguiente fórmula:

Donde:

RA: Ratio de apalancamiento regulatorio, en tanto por uno, obtenido de acuerdo con el artículo 5.

RD: Coste de la deuda, en porcentaje (%), obtenido de acuerdo con el artículo 10.

RFP: Rentabilidad esperada de los fondos propios, en porcentaje (%), obtenida de acuerdo con el apartado siguiente.

3. La rentabilidad esperada de los fondos propios se calculará aplicando la siguiente fórmula:

Donde:

RFP: Rentabilidad esperada de los fondos propios, en porcentaje (%).

RLR: Tasa libre de riesgo, en porcentaje (%), obtenida de acuerdo con el artículo 7.

β: Coeficiente beta, en número adimensional, obtenido de acuerdo con el artículo 8.

PRM: Prima de riesgo de mercado, en porcentaje (%), obtenida de acuerdo con el artículo 9.

[Bloque 6: #a3]

1. El periodo de cálculo será de seis años, consistente con la duración de los periodos regulatorios.

2. Para el periodo regulatorio que transcurre del año n al año n+5, la fecha de cierre de los cálculos será el 31 de diciembre del año n-3, y el periodo de cálculo abarcará del año n-8 al año n-3, ambos inclusive.

3. A los solos efectos de la metodología de cálculo del coste de la deuda del artículo 10, se utilizarán futuros referidos a los años n-2 a n+3, ambos inclusive.

Se añade el apartado 3 por el art. 2.2 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 7: #a4]

1. Se seleccionarán como comparadores empresas cotizadas que realizan actividades de redes, tanto de transporte como de distribución, de los sectores eléctrico y gasista a nivel europeo, independientemente de su tamaño. Se incluirán empresas que consolidan grupos de sociedades que realizan diversas actividades, con un peso relativo elevado de actividades de redes.

2. Los comparadores pertenecerán a países de Europa Occidental con un tamaño relevante (superficie superior a 20.000 km2), y cuya deuda soberana posea una calificación crediticia superior a BB-/Ba3. Se excluirá Suiza, por no ser miembro de la Unión Europea y no serle de aplicación las directivas, mientras que se incluirá Noruega, a pesar de no ser miembro de la Unión Europea, ya que este país sigue las directivas europeas en materia energética.

3. La búsqueda de comparadores se realizará a la fecha de cierre de los cálculos de la siguiente manera:

3.1 En primer lugar, se empleará el índice STOXX® Europe TMI Utilities BUTP, compuesto por utilities de servicios de Europa Occidental. Del conjunto de empresas que componen este índice STOXX, se tomarán únicamente aquellas que realizan por sí mismas o por su grupo de sociedades, actividades en el sector eléctrico y/o gasista y que, además, realicen actividades reguladas dentro de dicho sector.

3.2 Adicionalmente, se realizará una búsqueda de empresas cotizadas de Europa Occidental que realicen actividades de transporte o distribución de energía eléctrica y/o de gas natural en países con un tamaño relevante en la Unión Europea y en Noruega.

4. Las sociedades que no dispongan de suficiente información de mercado en relación a deuda, efectivo y capitalización, necesarias para calcular el apalancamiento y el coeficiente beta, serán excluidas.

[Bloque 8: #a5]

1. El ratio de apalancamiento regulatorio se establecerá tomando en consideración tanto el resultado, calculado a través de dos métodos, del ratio de apalancamiento observado de los comparadores seleccionados según el artículo 4, como los ratios de apalancamiento regulatorios que consideran otros reguladores europeos.

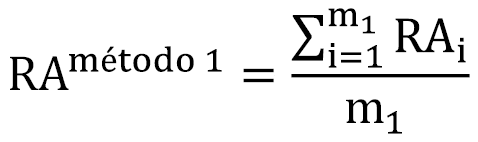

1.1 Método uno: el ratio de apalancamiento se calcula como el promedio de los ratios de apalancamiento de cada uno de los comparadores. Para realizar el promedio se eliminan los valores atípicos, considerando únicamente los ratios de apalancamiento incluidos en el rango comprendido entre dos desviaciones estándar con respecto a la media.

Donde:

RAmétodo 1: Ratio de apalancamiento calculado con el método uno.

i: Comparadores seleccionados según el artículo 4.

m1: Número de comparadores seleccionados según el artículo 4, excluidos aquellos cuyo ratio de apalancamiento quede fuera del rango comprendido entre dos desviaciones estándar con respecto a la media.

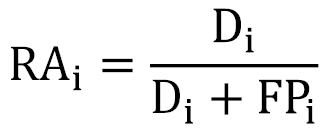

RAi: Ratio de apalancamiento de cada comparador i, calculado de acuerdo con la siguiente fórmula:

Donde:

Di: Deuda neta de cada comparador i, calculada como la diferencia entre el promedio de los valores diarios de la deuda (incluyendo la deuda a corto y a largo plazo) y el promedio de los valores diarios de la partida de efectivo y otros activos líquidos equivalentes del periodo de cálculo, según la fórmula:

Donde:

j1: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato para la deuda del comparador i, incluyendo la deuda a corto y largo plazo.

j2: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato de efectivo y otros activos líquidos equivalentes del comparador i.

FPi: Fondos propios de cada comparador i, calculados como el promedio de los valores diarios de la capitalización en el mercado de ese comparador i, de acuerdo con la siguiente fórmula:

Donde:

j3: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato para la capitalización de mercado del comparador i.

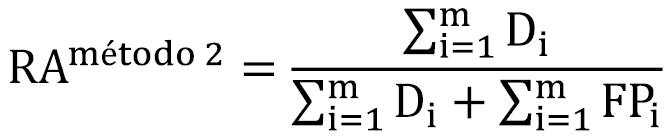

1.2 Método dos: el ratio de apalancamiento se calcula como el ratio entre el sumatorio de la deuda neta y el sumatorio de la deuda neta y los fondos propios de todos los comparadores, de acuerdo con la siguiente fórmula:

Donde:

RAmétodo 2: Ratio de apalancamiento calculado con el método dos.

m: Número de comparadores seleccionados según el artículo 4.

Se modifica la definición de los parámetros j1, j2 y j3 por el art. 2.3 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 9: #a6]

1. Se considerará para cada país la tasa impositiva estatutaria publicada por la OCDE del año n-3, siendo n el año de inicio del periodo regulatorio, a la fecha de cierre de los cálculos.

2. En el caso de que la OCDE distinga entre la tasa impositiva del gobierno central y las aplicables a nivel regional, se empleará la tasa impositiva total.

Se modifica el apartado 1 por el art. 2.4 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 10: #a7]

1. La tasa libre de riesgo se calculará como el promedio de las cotizaciones diarias entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 del Bono del Estado español a 10 años.

2. Se podrá realizar un ajuste sobre la tasa libre de riesgo para corregir el efecto del mecanismo de compra de deuda llevado a cabo por el Banco Central Europeo en la deuda soberana («Expansión cuantitativa»), en el caso de que el periodo de cálculo haya sido significativamente afectado por este efecto, y en ausencia de efectos contrarios derivados de la crisis de la deuda soberana. En caso de aplicarse, se denominará ajuste por QE.

[Bloque 11: #a8]

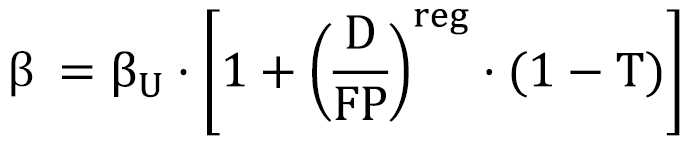

1. El coeficiente beta representa el riesgo sistemático o no diversificable de las actividades reguladas de redes.

2. Se estimará a través de comparadores, seleccionados según el artículo 4, salvo para la retribución de determinadas actividades vinculadas a la distribución de gas natural, en que podrá tomar un valor ponderado entre la beta de los comparadores y un valor de 1, si el nivel de riesgo de dichas actividades así lo justifica.

3. El coeficiente beta que se incorpora en la fórmula del WACC corresponde a una beta reapalancada que se calculará siguiendo la fórmula:

Donde:

βU: Beta desapalancada de las actividades reguladas de redes, en número adimensional.

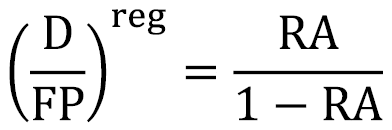

Ratio regulatorio entre la deuda neta y los fondos propios, en tanto por uno. Se calculará a partir del ratio de apalancamiento regulatorio con la fórmula siguiente:

Ratio regulatorio entre la deuda neta y los fondos propios, en tanto por uno. Se calculará a partir del ratio de apalancamiento regulatorio con la fórmula siguiente:

Donde:

RA: Ratio de apalancamiento regulatorio, obtenido según el artículo 5.

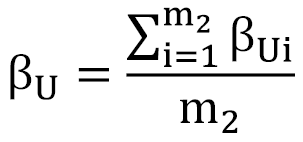

4. El valor de la beta desapalancada de las actividades reguladas de redes, βU, será el promedio de la beta desapalancada de los comparadores que hayan superado el test de liquidez durante el periodo comprendido entre el año n-8 y el año n-3, de acuerdo con la siguiente fórmula:

Donde:

βUi: Beta desapalancada por comparador i, en número adimensional. Únicamente se considerarán las betas desapalancadas de los comparadores que hayan superado el test de liquidez.

m2: Número de comparadores seleccionados según el artículo 4 que hayan superado el test de liquidez.

Se considera que los comparadores cuyo diferencial medio de compra-venta, o bid-ask spread, entre los años n-8 a n-3 sea superior a un 1 % no superan el test de liquidez. Este diferencial se obtendrá como un promedio entre los años n-8 a n-3 del diferencial mensual de compra-venta para cada sociedad, siendo el valor mensual un promedio del diferencial de compra-venta de los días bursátiles en el mes correspondiente.

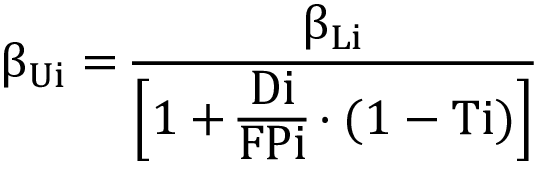

5. La beta desapalancada para cada comparador i, βUi, se calculará aplicando la siguiente fórmula:

Donde:

βLi: Beta apalancada del comparador i en número adimensional. Cuantifica la volatilidad de su cotización bursátil con respecto a la volatilidad del índice bursátil local. Su valor resulta de un cálculo de regresión estadística, considerando observaciones semanales del valor de las acciones de cada comparador con respecto al correspondiente índice bursátil local para un periodo comprendido entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio.

![]() Ratio entre la deuda neta y los fondos propios del comparador i para el periodo del 1 enero del año n-8 al 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio. La deuda neta y los fondos propios se calcularán de la misma forma que en el artículo 5.

Ratio entre la deuda neta y los fondos propios del comparador i para el periodo del 1 enero del año n-8 al 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio. La deuda neta y los fondos propios se calcularán de la misma forma que en el artículo 5.

Ti: Tasa impositiva aplicable al comparador i según su país, obtenida de acuerdo con el artículo 6, en tanto por uno.

Se modifican los apartados 2 y 5 por el art. 2.5 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 12: #a9]

1. Se calcula a través del método de análisis histórico, que consiste en el análisis estadístico de los datos observados de rentabilidad del mercado con respecto a la tasa libre de riesgo. Para ello, se utilizará la información incluida en el informe anual de Dimson, Marsh y Staunton (DMS) Global Investment Returns Yearbook, o aquel que lo sustituya.

2. La prima de riesgo de mercado se calculará como la prima de riesgo de mercado de cada país, ponderada por su capitalización bursátil.

3. Se considerarán los países enunciados en el artículo 4 en los que se realiza la búsqueda de comparadores para los que existan datos en dicho informe.

4. La prima de riesgo de mercado de cada país será el promedio entre los valores correspondientes a la media geométrica y a la media aritmética de la diferencia entre la rentabilidad del mercado y los bonos soberanos de dicho país, para el periodo comprendido entre 1900 y el año n-3, siendo n el primer año del periodo regulatorio.

Se modifica el inciso final del apartado 4 por el art. 2.6 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 13: #a1-2]

1. El coste de la deuda anual ![]() para los años n-8 a n-3 se calcula utilizando datos históricos y para los años n-2 a n+3 utilizando datos futuros.

para los años n-8 a n-3 se calcula utilizando datos históricos y para los años n-2 a n+3 utilizando datos futuros.

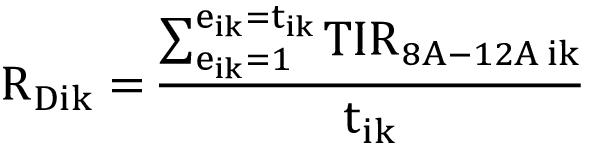

1.1 El coste de la deuda anual ![]() de los años n-8 a n-3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores históricos. El coste de la deuda de cada año k y cada comparador i se calcula como el promedio de las cotizaciones diarias del año k del Interest Rate Swap IRS a 10 años más el promedio de las cotizaciones diarias del año k del Credit Default Swap CDS a diez años del comparador i, según la siguiente fórmula:

de los años n-8 a n-3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores históricos. El coste de la deuda de cada año k y cada comparador i se calcula como el promedio de las cotizaciones diarias del año k del Interest Rate Swap IRS a 10 años más el promedio de las cotizaciones diarias del año k del Credit Default Swap CDS a diez años del comparador i, según la siguiente fórmula:

| RDik | Coste de la deuda del comparador i en el año k, en porcentaje (%). |

| IRS10A k | Promedio de las cotizaciones diarias del Interest Rate Swap del euro a 10 años en el año k, en porcentaje (%). |

| CDS10A ik | Promedio de las cotizaciones diarias del Credit Default Swap a 10 años del comparador i en el año k, en porcentaje (%). |

| k | Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. |

| i | Cada uno de los comparadores seleccionados. |

Para aquellos comparadores de los que no se disponga de CDS cotizados, directamente o a través de sociedades de su grupo, en un año determinado, se buscarán datos de emisiones de deuda de plazo equivalente efectuadas durante ese año, por el comparador o por sociedades de su grupo, utilizándose, en caso de que estén disponibles, el promedio de las TIR de dichas emisiones como representativo del coste de la deuda del comparador para el año correspondiente. Se tendrán en cuenta las emisiones de deuda efectuadas en euros y vencimiento de 8 a 12 años desde la fecha de emisión, según la siguiente fórmula:

| TIR8A-12A ik | TIR de las emisiones de deuda del comparador i en el año k a un plazo de 8 a 12 años, en porcentaje (%). |

| eik | Cada una de las emisiones de deuda del comparador i en el año k. |

| tik | Número de emisiones de deuda del comparador i en el año k. |

| k | Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. |

| i | Cada uno de los comparadores seleccionados. |

No se considerarán los datos del coste de la deuda de los comparadores que tengan un nivel de calificación crediticia especulativo o non investment grade según al menos una de las principales agencias de calificación crediticia. Es decir, si tienen una calificación inferior a Baa3 o BBB-.

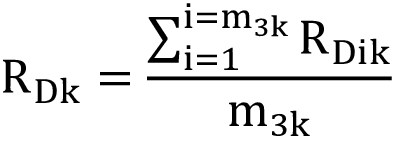

El coste de la deuda anual RDk se calculará, para cada uno de los años del periodo de cálculo (n-8, n-3), como el promedio del coste de la deuda de dicho año de los comparadores que dispongan de datos.

| RDk | Coste de la deuda promedio de todos los comparadores en el año k, en porcentaje (%). |

| RDik | Coste de la deuda del comparador i en el año k, en porcentaje (%). |

| i | Cada uno de los comparadores seleccionados. |

| m3k | Número de comparadores seleccionados que disponen de datos de deuda (CDS o emisiones) en el año k. |

| k | Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. |

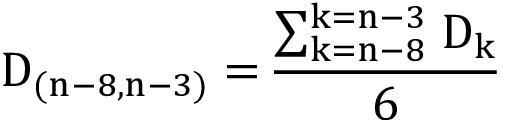

1.2 El coste de la deuda anual RDk de los años n-2 a n+3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores futuros. Como tipo de interés de referencia se tomará el futuro previsto para la fecha 30 de junio de cada año del índice Interest Rate Swap (IRS), al que se le añade como diferencial el promedio del Credit Default Swap (CDS) o Spread del periodo n-8 a n-3, según la siguiente fórmula:

| RDk | Coste de la deuda en el año k, en porcentaje (%). | ||

| IRS10F k | Futuro del Interest Rate Swap del euro a 10 años a 30 de junio del año k, en porcentaje (%). Al valor del futuro, se le sumará la prima de incertidumbre que le corresponda en función del horizonte temporal de estimación del mismo: 43 puntos básicos en las estimaciones a 1,5 años, 65 puntos básicos en las estimaciones a 2,5 años, 76 puntos básicos en las estimaciones a 3,5 años, 84 puntos básicos en las estimaciones a 4,5 años y 93 puntos básicos en las estimaciones a 5,5 años. En caso de estar disponibles antes del inicio de la tramitación de la Circular, podrán sustituirse los futuros por valores spot observados a la misma fecha. | ||

| k | Cada uno de los años comprendidos en el período (n-2, n+3), siendo n el año de inicio del periodo regulatorio. | ||

| D (n-8, n-3) | Diferencial promedio de Credit Default Swap o Spread en el periodo n-8 a n-3, siendo n el año de inicio del periodo regulatorio. Se calcula de acuerdo con la siguiente fórmula: | ||

|

Donde: |

|||

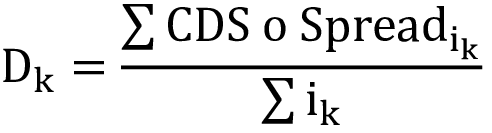

| Dk | Diferencial en el año k, en porcentaje (%). Se calcula de acuerdo con la siguiente fórmula: | ||

|

Donde: |

|||

| CDS o Spread ik |

Promedio diario del CDS o, para aquellos comparadores que no dispongan de CDS, promedio del Spread a fecha de cada emisión, del comparador i en el año k, en porcentaje (%). El Spread a fecha de cada emisión se calculará como la diferencia entre la TIR de la emisión y la cotización del IRS en esa misma fecha. |

||

| ik | Número de comparadores con valores de CDS o Spread en el año k. | ||

2. El coste de la deuda RD a incluir en la fórmula del WACC, se calculará a partir de la siguiente fórmula:

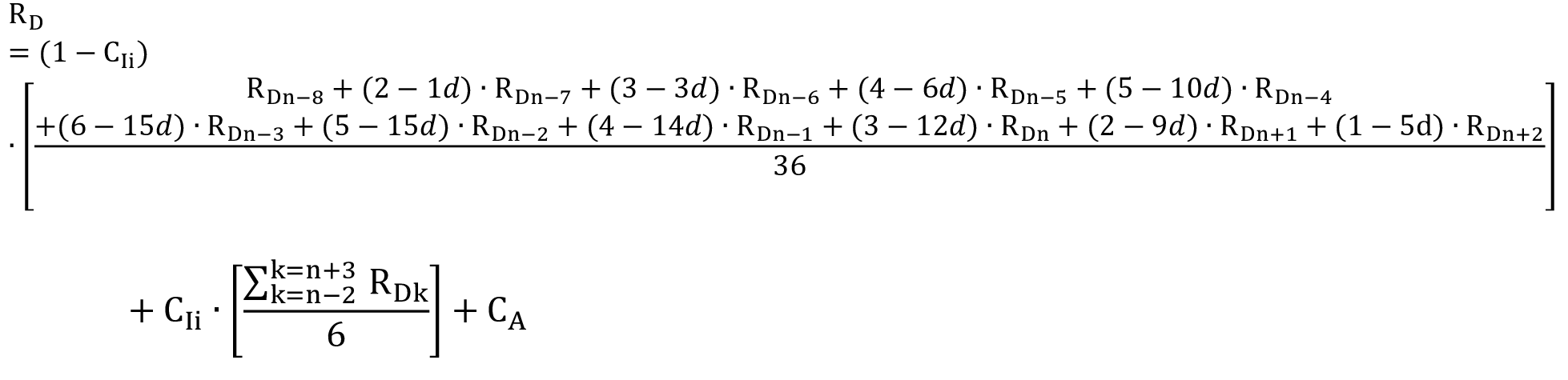

Donde:

RD Coste de la deuda, en porcentaje (%).

CIi Coeficiente de representatividad de las inversiones incrementales, en tanto por uno.

Para cada año del periodo regulatorio, se calcula un coeficiente de representatividad de las inversiones incrementales (CIik), como el cociente entre la inversión incremental acumulada esperada hasta dicho año, y la suma de dicha inversión incremental acumulada esperada y el valor neto estimado de la base de activos regulados a 31 de diciembre del año n-3:

Donde:

CIik es el coeficiente de representatividad de las inversiones incrementales de cada año del periodo regulatorio (n; n+5).

Para calcular la inversión incremental acumulada esperada hasta cada año, el valor de inversión incremental anual prevista se obtiene restando a la inversión anual promedio esperada en (n-2; n+3), la inversión anual promedio realizada en (n-8; n-3). A su vez, la inversión anual promedio esperada en (n-2; n+3) se obtendrá a partir de las inversiones ejecutadas, de los planes de inversión declarados a la CNMC, y de los límites fijados en el proyecto de real decreto por el que se regulan los planes de inversión de las redes de transporte y distribución de energía eléctrica, o norma que lo sustituya.

Finalmente, el coeficiente de representatividad de las inversiones incrementales (CIi) se obtiene como el promedio de los coeficientes correspondientes a cada año del periodo regulatorio (CIik).

d Coeficiente de disminución del inmovilizado, en tanto por uno, que recoge la menor necesidad de refinanciación de la deuda debido al perfil decreciente de la base de activos regulados.

CA Costes adicionales de la deuda, en porcentaje (%).

3. Los costes adicionales de la deuda CA se componen de la suma de los costes asociados a la transacción y el cost-of-carry. Ambos costes se estimarán de forma independiente y el valor total, que corresponde a su suma, se expresará en puntos básicos. A continuación, se dividirá entre 100 para transformarlo en porcentaje.

3.1 Los costes de transacción atribuibles a un pasivo financiero se definen según el Plan General de Contabilidad (PGC), concordante con las Normas Internacionales de Información Financiera (NIIF), como los costes incrementales directamente atribuibles a la emisión o asunción de un pasivo financiero, en los que no se habría incurrido si la empresa no hubiera realizado la transacción. Entre ellos, se incluyen los honorarios y comisiones pagadas a agentes, asesores e intermediarios, tales como los de corretaje, los gastos de intervención de fedatario público y otros, así como los impuestos y otros derechos que recaigan sobre la transacción, y se excluyen las primas o descuentos obtenidos en la compra o emisión, los gastos financieros, los costes de mantenimiento y los administrativos internos.

Su valor se estimará de acuerdo con la información aportada por empresas reguladas españolas, cuyas sociedades matrices u otras de su mismo grupo sean comparadores según el artículo 4 de esta Circular, y cuyos grupos de sociedades hayan emitido deuda con las características de moneda y plazo indicadas en el artículo 10.

Los puntos básicos a añadir al coste de la deuda debido a los costes de transacción se calcularán a través de la diferencia entre dos Tasas Internas de Retorno (TIR) de dos flujos de caja. Los flujos de caja corresponderán a un bono tipo bullet, con un cupón igual al coste de la deuda resultante del apartado 3, con pagos anuales de cupón y reembolso del principal en la fecha de vencimiento, donde un flujo de caja tenga un principal minorado por el porcentaje promedio que suponen los costes de transacción.

3.2 El cost-of-carry es el coste que tiene refinanciar la deuda antes de su vencimiento, para asegurar la disponibilidad de los fondos necesarios. Para calcular el incremento en el coste de la deuda debido al cost-of-carry, en primer lugar, se estimarán los días de solapamiento promedio que existen entre las emisiones de bonos y los que se emiten para su refinanciación. Para ello, se empleará la información de las mismas emisiones de deuda utilizadas para el análisis de los costes de transacción. El plazo de solapamiento se considerará de 0 días en los bonos que no cumplan las siguientes características: ser de un importe parecido, tener una fecha de vencimiento anterior a la fecha de emisión del bono que lo refinancia o existir un plazo demasiado amplio entre bonos. Para calcular los días de solapamiento promedio, se ponderarán los días de solapamiento de cada bono por el importe del bono.

Para calcular el tipo de interés del cost-of-carry, se calculará para el periodo n-8 a n-3 la diferencia entre el coste de la deuda de cada año y el promedio anual del tipo de interés mensual de los depósitos a la vista de sociedades no financieras a partir de datos del Banco de España. El tipo de interés del cost-of-carry se multiplicará por los días de solapamiento divididos entre el total de días del año.

Los puntos básicos a añadir al coste de la deuda debido al cost-of-carry se calcularán a través de la diferencia entre dos Tasas Internas de Retorno (TIR) de dos flujos de caja. Los flujos de caja corresponderán a un bono tipo bullet, con un cupón igual al coste de la deuda resultante del apartado 3, con pagos anuales de cupón y reembolso del principal en la fecha de vencimiento, donde un flujo de caja tenga un principal minorado por el cost-of-carry.

Se modifica por el art. 2.7 de la Circular 9/2025, de 22 de diciembre. Ref. BOE-A-2025-27019

[Bloque 14: #da]

1. Los parámetros para transporte y distribución de energía eléctrica son los siguientes:

RFP: 6,40 %.

RA: 50 %.

RLR: 2,97 %.

βU: 0,41.

β: 0,72.

PRM: 4,75 %.

RD: 2,63 %.

2. La tasa WACC nominal después de impuestos, calculada según la fórmula del apartado 2 del artículo 2 será la siguiente: 4,19 %.

3. La tasa de retribución financiera para el transporte y distribución de energía eléctrica, obtenida de la fórmula del apartado 1 del artículo 2, será la siguiente: 5,58 %.

[Bloque 15: #da-2]

1. Los parámetros para transporte y regasificación de gas natural son los siguientes:

RFP: 6,48 %.

RA: 50 %.

RLR: 3,03 %, que incluye ajuste por QE de 80 p.b.

βU: 0,42.

β: 0,74.

PRM: 4,64 %.

RD:2,24 %.

2. La tasa WACC nominal después de impuestos, calculada según la fórmula del apartado 2 del artículo 2, será la siguiente: 4,08 %v.

3. La tasa de retribución financiera para el transporte y regasificación de gas natural, obtenida de la fórmula del apartado 1 del artículo 2, será: 5,44 %.

[Bloque 16: #da-3]

1. Los parámetros para distribución de gas natural son los mismos que los establecidos para las actividades de transporte y regasificación de gas natural en la disposición adicional segunda, salvo por los siguientes:

RFP: 7,07 %.

β: 0,87.

2. La tasa WACC nominal después de impuestos, calculada según la fórmula del apartado 2 del artículo 2, será la siguiente: 4,38 %.

3. La tasa de retribución financiera para la distribución de gas natural, obtenida de la fórmula del apartado 1 del artículo 2, será: 5,83 %.

[Bloque 17: #dt]

Excepcionalmente para el año 2020, se aplicará lo previsto en el último párrafo del artículo 8.3 del Real Decreto 1047/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de transporte de energía eléctrica, y lo previsto en el último párrafo del artículo 14.3 del Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica, para, respectivamente, la tasa de retribución financiera del transporte y la distribución eléctrica. En consecuencia, la tasa de retribución financiera para el transporte eléctrico en 2020 y la tasa de retribución financiera para la distribución eléctrica en 2020 será de 6,003 %.

[Bloque 18: #df]

La presente Circular entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 19: #fi]

Madrid, 12 de noviembre de 2019.–El Presidente de la Comisión Nacional de los Mercados y la Competencia, José María Marín Quemada.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril