Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

Esta Circular queda derogada, con efectos de 31 de diciembre de 2025, por la disposición derogatoria única de la Circular 8/2025, de 22 de diciembre. Ref. BOE-A-2025-27018

[Bloque 2: #pr]

La Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, establece en su artículo 14.8, según la redacción dada por el Real Decreto-ley 1/2019, de 11 de enero, de medidas urgentes para adecuar las competencias de la Comisión Nacional de los Mercados y la Competencia a las exigencias derivadas del derecho comunitario en relación a las Directivas 2009/72/CE y 2009/73/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, sobre normas comunes para el mercado interior de la electricidad y del gas natural, que «las metodologías de retribución de las actividades de transporte y distribución se establecerán atendiendo a los costes necesarios para construir, operar y mantener las instalaciones, de acuerdo al principio de realización de la actividad al menor coste para el sistema eléctrico, según lo dispuesto en el artículo 1.1».

El citado Real Decreto-ley 1/2019, de 11 de enero, establece en su disposición transitoria segunda:

«Las metodologías, parámetros y la base de activos de la retribución de las instalaciones de transporte y distribución de energía eléctrica y gas natural y de las plantas de gas natural licuado aprobados por la Comisión Nacional de los Mercados y la Competencia resultarán de aplicación una vez finalizado el primer periodo regulatorio.

La fijación de las cuantías de la retribución de las instalaciones de transporte y distribución de energía eléctrica, regasificación, transporte y distribución de gas recogidas en el artículo 7.1 bis de la Ley 3/2013, de 4 de junio, pasarán a ser ejercidas por la Comisión Nacional de los Mercados y la Competencia y serán aplicables a partir del 1 de enero de 2020.»

Asimismo, el artículo 14.12 de la Ley 24/2013, de 26 de diciembre, establece que «corresponderá a la Comisión Nacional de los Mercados y la Competencia la aprobación de la retribución para cada año de las empresas titulares de instalaciones de transporte y distribución de conformidad con lo previsto en la Ley 3/2013, de 4 de junio».

El artículo 7.1 de la Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, en la redacción dada por el Real Decreto-ley 1/20129, de 11 de enero, prevé que la Comisión Nacional de los Mercados y la Competencia establecerá mediante circular «la metodología, los parámetros y la base de activos para la retribución de las instalaciones de transporte y distribución de energía eléctrica».

Por otro lado, con fecha 9 de abril de 2019 se ha publicado la Orden TEC/406/2019, de 5 de abril, por la que se establecen orientaciones de política energética a la Comisión Nacional de los Mercados y la Competencia, cuyo apartado séptimo hace referencia a la circular de metodología de retribución de la distribución de electricidad.

Por todo ello a partir del ejercicio 2020 corresponde a la Comisión Nacional de los Mercados y la Competencia establecer una metodología de retribución de la actividad de distribución de energía eléctrica que contemple los principios legales introducidos en dicha actividad por la Ley 24/2013, de 26 de diciembre, de manera clara, estable y predecible, que contribuya a aportar estabilidad regulatoria, reduciendo sus costes de financiación y con ellos, los del sistema eléctrico.

El modelo que establece esta circular, aun siendo continuista en lo principal con la metodología anterior, permite aumentar la libertad de las empresas a la hora de tomar decisiones, disminuye las necesidades de remisión de información, tiene en cuenta las nuevas inversiones necesarias para la inclusión de energías renovables y la digitalización de las redes, y posibilita el alargamiento de vida útil de las instalaciones, de tal forma que se rentabilicen las inversiones y se racionalicen los gastos necesarios de las empresas, lo que, en definitiva, supone un ahorro para el consumidor y, por ende, para el sistema en su conjunto.

Por otra parte, y puesto que la actividad de distribución tiene carácter de monopolio natural, mediante esta circular se establecen herramientas que introducen eficiencia, tanto en la construcción de las infraestructuras, como en la operación y mantenimiento de las redes.

La circular se adecúa a los principios de buena regulación previstos en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, dado que responde a los principios de necesidad y eficiencia, siendo el instrumento más adecuado para garantizar la consecución de los objetivos que persigue. Asimismo, para las modificaciones pretendidas, se ha dado aplicación al principio de proporcionalidad.

Conforme a todos estos principios, se modifica el cálculo del valor de inversión retribuible de las instalaciones puestas en servicio desde el primer año de aplicación de la circular. El cálculo se realiza considerando el valor real auditado declarado por las empresas, si bien a mitad del periodo regulatorio se compara el valor real con el resultante de aplicar los valores unitarios de referencia al conjunto de las instalaciones puestas en servicio durante el semiperiodo, estableciendo una serie de limitaciones en caso de divergencia entre las valoraciones a costes unitarios y los valores de inversión reales declarados.

Asimismo, por medio de esta circular, se establece un nuevo término de retribución, COMGES, componente gestionable de la retribución de la actividad de distribución, que engloba la retribución por operación y mantenimiento y la retribución de otros activos necesarios para el ejercicio de la actividad de distribución distintos de los activos eléctricos recogidos en las unidades físicas, que no sean ni inversiones en digitalización y automatización de redes, ni despachos ni terrenos, puestos en servicio desde el año 2015 hasta el año n-2.

Se establece un término retributivo referido a la Retribución por Extensión de Vida Útil de las instalaciones (REVU), con el objetivo de incentivar la extensión del funcionamiento de aquellas instalaciones que hayan superado su vida útil regulatoria.

Asimismo, se modifica el cálculo del término de retribución por otras tareas reguladas desarrolladas por las empresas distribuidoras (ROTD), al objeto de ajustarlo a los gastos reales de las empresas distribuidoras según la información regulatoria de costes aportada a través de la Circular 4/2015, de 22 de julio, de petición de información a las empresas distribuidoras de energía eléctrica para la supervisión y cálculo de la retribución de la actividad.

Otra novedad la constituye la inclusión del reconocimiento de inversiones en proyectos piloto que supongan un beneficio cuantificable para el conjunto del sistema.

Finalmente, se modifican los incentivos a la reducción de pérdidas y a la mejora de la calidad, al haberse detectado que, con la regulación anterior de estos incentivos, no se habían alcanzado los objetivos perseguidos. Dicha modificación se ha realizado mediante la reformulación de los mismos, siendo de aplicación más sencilla, y penalizando o bonificando a cada empresa en base a su desempeño respecto al resultado medio del sector, de tal forma que su impacto económico resulte neutro para el consumidor. Además, se elimina el incentivo a la reducción del fraude, al entender que la finalidad del mismo se recoge en la nueva formulación del incentivo a la reducción de pérdidas. Ello sin perjuicio de la aplicación durante 2020 y 2021 de la regulación hasta ahora vigente del incentivo por reducción de pérdidas y reducción del fraude.

Esta circular desplaza las disposiciones anteriores al Real Decreto-ley 1/2019, de 11 de enero, que regulaban la metodología retributiva de la actividad de distribución de electricidad, disposiciones que, en las materias que son objeto de regulación en esta circular, devienen ahora inaplicables, conforme a lo establecido en el citado Real Decreto-ley. Dado que la Comisión Nacional de los Mercados y la Competencia ejerce esta competencia por primera vez, la circular no incluye una disposición derogatoria.

Por todo lo anterior, de conformidad con lo establecido en el artículo 14, apartados 8 y 12, de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, y en el artículo 7.1.g) de la Ley 3/2013, de 4 de junio, de creación de la Comisión nacional de los Mercados y la Competencia, previo trámite de audiencia y de acuerdo con las orientaciones de política energética establecidas en la Orden TEC/406/2019, de 5 de abril, según las conclusiones alcanzadas a este respecto en la Comisión de Cooperación prevista en el artículo 2 del Real Decreto-ley 1/2019, de 11 de enero, el Pleno del Consejo de la Comisión Nacional de los Mercados y la Competencia, en su sesión de 5 de diciembre de 2019 ha acordado emitir, de acuerdo con el Consejo de Estado, la presente circular.

[Bloque 3: #ci]

[Bloque 4: #a1]

Esta circular tiene por objeto establecer la metodología para determinar la cuantía a retribuir a las empresas que desarrollan la actividad de distribución de energía eléctrica con el fin de garantizar la adecuada prestación del servicio, incentivando la mejora de la calidad de suministro y la reducción de las pérdidas en las redes de distribución, con criterios objetivos, homogéneos en todo el territorio español y al menor coste posible para el sistema.

[Bloque 5: #a2]

Esta circular es de aplicación a todas aquellas sociedades mercantiles o sociedades cooperativas de consumidores y usuarios que desarrollen la actividad de distribución.

[Bloque 6: #a3]

1. La metodología desarrollada en la presente circular para la retribución de la actividad de distribución tiene como finalidad establecer los criterios de remuneración de las instalaciones de la red de distribución y su operación y mantenimiento, incentivando la mejora continua de la eficacia de la gestión, de la eficiencia económica y técnica, de la calidad de suministro y de la reducción de pérdidas y, todo ello, con criterios homogéneos para todo el territorio español y al menor coste posible para el sistema eléctrico.

2. El devengo y el cobro de la retribución generada por instalaciones de distribución que cuenten con autorización de explotación en el año n-2 se iniciará desde el 1 de enero del año n, siempre y cuando las empresas distribuidoras titulares de las mismas estén inscritas en el Registro Administrativo de Distribuidores del Ministerio para la Transición Ecológica.

3. A efectos retributivos, únicamente se considerarán los costes necesarios para realizar la actividad de distribución por una empresa eficiente y bien gestionada.

4. Los pagos en concepto de retribuciones serán liquidados de conformidad con lo establecido por el Real Decreto 2017/1997, de 26 diciembre, por el que se organiza y regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa, de los costes permanentes del sistema y de los costes de diversificación y seguridad de abastecimiento. El cobro de dicha retribución se realizará con cargo a las liquidaciones del ejercicio para el que se haya establecido, aplicándose la misma periodificación que al resto de actividades reguladas.

5. Antes del inicio de cada nuevo periodo regulatorio, la Comisión Nacional de los Mercados y la Competencia establecerá, previo trámite de audiencia, el conjunto de parámetros técnicos y económicos que se utilizarán para el cálculo de la retribución de la actividad de distribución durante dicho periodo regulatorio.

6. De conformidad con el artículo 14.4 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, los parámetros técnicos y económicos objeto de la metodología de retribución podrán ser modificados por la Comisión Nacional de los Mercados y la Competencia antes del comienzo de cada periodo regulatorio.

7. Si se produjesen transmisiones de activos entre empresas distribuidoras de energía eléctrica, las empresas afectadas deberán comunicarlo a la Comisión Nacional de los Mercados y la Competencia y solicitar la modificación de la retribución a percibir desde el momento en que se produzca la transmisión de activos, aportando la información necesaria para el cálculo de esta, todo ello previa autorización del órgano competente.

[Bloque 7: #a4]

De acuerdo con lo establecido en el artículo 14.4 de la Ley 24/2013, de 26 de diciembre, la retribución de la actividad de distribución se determinará por periodos regulatorios de seis años de duración.

[Bloque 8: #ci-2]

[Bloque 9: #a5]

1. La Comisión Nacional de los Mercados y la Competencia establecerá por años naturales, mediante resolución y previa audiencia a los interesados, la retribución reconocida a cada distribuidora por la actividad de distribución, que se calculará de acuerdo con lo dispuesto en el presente capítulo.

Antes del 15 de noviembre de cada año, la Comisión Nacional de los Mercados y la Competencia someterá a audiencia pública la propuesta de retribución total a percibir el año siguiente por cada una de las empresas, la cual contendrá un anexo en formato digital de hoja de cálculo con su desglose en los términos señalados en el presente artículo.

2. La retribución de la actividad de distribución reconocida a la distribuidora i en el año n por el desempeño de su actividad el año n-2 se determinará mediante la siguiente formulación:

Donde:

![]() es la retribución a la inversión a percibir por la empresa i en el año n. Se calculará conforme a la siguiente expresión:

es la retribución a la inversión a percibir por la empresa i en el año n. Se calculará conforme a la siguiente expresión:

Donde:

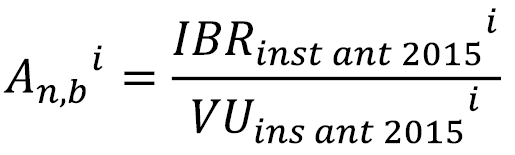

![]() es la retribución a la inversión a percibir por la empresa i en el año n por las instalaciones de la empresa distribuidora i con puesta en servicio anterior a 1 de enero de 2015. Se calculará conforme se establece en el artículo 6.

es la retribución a la inversión a percibir por la empresa i en el año n por las instalaciones de la empresa distribuidora i con puesta en servicio anterior a 1 de enero de 2015. Se calculará conforme se establece en el artículo 6.

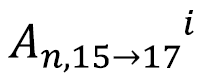

es la retribución a la inversión a percibir en el año n por las actuaciones en instalaciones recogidas en las unidades físicas que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2015 a 2017, ambos inclusive. La retribución financiera de las mismas se calculará teniendo en cuenta las distintas fechas de puesta en servicio. Se calculará conforme se establece en el artículo 7.

es la retribución a la inversión a percibir en el año n por las actuaciones en instalaciones recogidas en las unidades físicas que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2015 a 2017, ambos inclusive. La retribución financiera de las mismas se calculará teniendo en cuenta las distintas fechas de puesta en servicio. Se calculará conforme se establece en el artículo 7.

es la retribución a la inversión a percibir en el año n por las actuaciones en instalaciones recogidas en las unidades físicas que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2018 a n-2, ambos inclusive (es decir, con puesta en servicio posterior al 31 de diciembre de 2017 y anterior al 1 de enero del año n-1). La retribución financiera de las mismas se calculará teniendo en cuenta las distintas fechas de puesta en servicio. Se calculará conforme se establece en el artículo 8.

es la retribución a la inversión a percibir en el año n por las actuaciones en instalaciones recogidas en las unidades físicas que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2018 a n-2, ambos inclusive (es decir, con puesta en servicio posterior al 31 de diciembre de 2017 y anterior al 1 de enero del año n-1). La retribución financiera de las mismas se calculará teniendo en cuenta las distintas fechas de puesta en servicio. Se calculará conforme se establece en el artículo 8.

es la retribución a la inversión a percibir en el año n por los despachos de maniobra y centros de control de energía de distribución que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2015 a n-2, ambos inclusive. La retribución financiera de los mismos se calculará teniendo en cuenta las distintas fechas de puesta en servicio. Se calculará conforme se establece en el artículo 11.

es la retribución a la inversión a percibir en el año n por los despachos de maniobra y centros de control de energía de distribución que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2015 a n-2, ambos inclusive. La retribución financiera de los mismos se calculará teniendo en cuenta las distintas fechas de puesta en servicio. Se calculará conforme se establece en el artículo 11.

es la retribución a la inversión a percibir en el año n por los terrenos asociados a nuevas instalaciones eléctricas que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2015 a n-2, ambos inclusive. Se calculará conforme se establece en el artículo 12.

es la retribución a la inversión a percibir en el año n por los terrenos asociados a nuevas instalaciones eléctricas que han sido llevadas a cabo por la empresa distribuidora i en los ejercicios 2015 a n-2, ambos inclusive. Se calculará conforme se establece en el artículo 12.

es el componente gestionable de la retribución a percibir en el año n, que se calculará para cada empresa distribuidora i conforme se establece en el artículo 13.

es el componente gestionable de la retribución a percibir en el año n, que se calculará para cada empresa distribuidora i conforme se establece en el artículo 13.

es la retribución por extensión de vida útil para el año n que percibirá una empresa distribuidora i por todas aquellas instalaciones de distribución, que habiendo superado su vida útil regulatoria, siguen en servicio en el año n-2, siempre y cuando se acredite la disponibilidad efectiva de cada una de dichas instalaciones. Todo ello conforme se establece en el artículo 15.

es la retribución por extensión de vida útil para el año n que percibirá una empresa distribuidora i por todas aquellas instalaciones de distribución, que habiendo superado su vida útil regulatoria, siguen en servicio en el año n-2, siempre y cuando se acredite la disponibilidad efectiva de cada una de dichas instalaciones. Todo ello conforme se establece en el artículo 15.

es el término de retribución por otras tareas reguladas que la empresa distribuidora i ha de percibir el año n, por el desarrollo de dichas tareas el año n-2. El mismo se calculará conforme se establece en el artículo 18.

es el término de retribución por otras tareas reguladas que la empresa distribuidora i ha de percibir el año n, por el desarrollo de dichas tareas el año n-2. El mismo se calculará conforme se establece en el artículo 18.

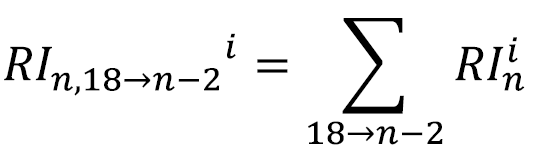

![]() es el término de incentivo o penalización por la reducción de pérdidas repercutido a la empresa distribuidora i el año n, asociado al nivel de pérdidas de su red entre los años n-4 a n-2. Dicho incentivo a la reducción de pérdidas se calculará según lo establecido en el Capítulo V.

es el término de incentivo o penalización por la reducción de pérdidas repercutido a la empresa distribuidora i el año n, asociado al nivel de pérdidas de su red entre los años n-4 a n-2. Dicho incentivo a la reducción de pérdidas se calculará según lo establecido en el Capítulo V.

![]() es el término de incentivo o penalización a la calidad del servicio repercutido a la empresa distribuidora i el año n asociado a los indicadores de calidad de suministro obtenidos por la empresa distribuidora i entre los años n-4 a n-2. Dicho incentivo a la calidad se calculará según lo establecido en el Capítulo VI.

es el término de incentivo o penalización a la calidad del servicio repercutido a la empresa distribuidora i el año n asociado a los indicadores de calidad de suministro obtenidos por la empresa distribuidora i entre los años n-4 a n-2. Dicho incentivo a la calidad se calculará según lo establecido en el Capítulo VI.

3. Una vez determinada la retribución anual de cada empresa distribuidora conforme a lo establecido en el apartado anterior, se realizará el ajuste retributivo previsto en el artículo 28 y se aplicará, en su caso, la penalización relativa a la prudencia financiera prevista en el artículo 29.

[Bloque 10: #a6]

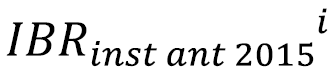

El término ![]() corresponde a la retribución a la inversión a percibir en el año n por las instalaciones de la empresa distribuidora i con puesta en servicio anterior a 1 de enero de 2015. El inmovilizado bruto retribuible de este conjunto de instalaciones es el fijado en la Orden IET/980/2016, de 10 de junio, por la que se establece la retribución de las empresas de distribución de energía eléctrica para el año 2016.

corresponde a la retribución a la inversión a percibir en el año n por las instalaciones de la empresa distribuidora i con puesta en servicio anterior a 1 de enero de 2015. El inmovilizado bruto retribuible de este conjunto de instalaciones es el fijado en la Orden IET/980/2016, de 10 de junio, por la que se establece la retribución de las empresas de distribución de energía eléctrica para el año 2016.

Se calculará sobre la base de la siguiente expresión:

Donde:

![]() es el término de retribución base por amortización de la empresa distribuidora i que ésta deberá percibir por ese concepto en el año n. Se evaluará como la amortización lineal del inmovilizado bruto retribuible fijado en la Orden IET/980/2016, de 10 de junio, para la empresa i correspondiente a sus instalaciones de distribución cuya puesta en servicio fue anterior al 1 de enero de 2015, de acuerdo con la siguiente expresión:

es el término de retribución base por amortización de la empresa distribuidora i que ésta deberá percibir por ese concepto en el año n. Se evaluará como la amortización lineal del inmovilizado bruto retribuible fijado en la Orden IET/980/2016, de 10 de junio, para la empresa i correspondiente a sus instalaciones de distribución cuya puesta en servicio fue anterior al 1 de enero de 2015, de acuerdo con la siguiente expresión:

es el inmovilizado base bruto de la empresa distribuidora i con derecho a retribución a cargo del sistema eléctrico fijado en la Orden IET/980/2016 como IBRbase. Dicho valor podrá verse modificado sobre la base de las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia o por resoluciones judiciales recaídas en los procesos pendientes de resolución.

es el inmovilizado base bruto de la empresa distribuidora i con derecho a retribución a cargo del sistema eléctrico fijado en la Orden IET/980/2016 como IBRbase. Dicho valor podrá verse modificado sobre la base de las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia o por resoluciones judiciales recaídas en los procesos pendientes de resolución.

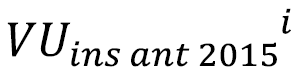

es la vida útil regulatoria de las instalaciones de la empresa distribuidora i fijada en la orden IET/980/2016, de 10 de junio.

es la vida útil regulatoria de las instalaciones de la empresa distribuidora i fijada en la orden IET/980/2016, de 10 de junio.

es el término de retribución financiera del activo neto de la empresa distribuidora i que esta deberá percibir por ese concepto en el año n correspondiente a las instalaciones que han sido puestas en servicio hasta el 1 de enero de 2015. Este término se calculará de acuerdo con la siguiente expresión:

es el término de retribución financiera del activo neto de la empresa distribuidora i que esta deberá percibir por ese concepto en el año n correspondiente a las instalaciones que han sido puestas en servicio hasta el 1 de enero de 2015. Este término se calculará de acuerdo con la siguiente expresión:

Donde:

es el inmovilizado neto con derecho a retribución a cargo del sistema eléctrico de la empresa distribuidora i en el año n fijado en la Orden IET/980/2016. Dicho valor podrá verse modificado sobre la base de las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia y por las sentencias pendientes de resolución. El mismo se calculará de acuerdo con la siguiente expresión:

es el inmovilizado neto con derecho a retribución a cargo del sistema eléctrico de la empresa distribuidora i en el año n fijado en la Orden IET/980/2016. Dicho valor podrá verse modificado sobre la base de las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia y por las sentencias pendientes de resolución. El mismo se calculará de acuerdo con la siguiente expresión:

Donde:

es la vida residual en el año n para la empresa distribuidora i de las instalaciones con puesta en servicio anterior al 1 de enero de 2015 fijada en la Orden IET/980/2016, de 10 de junio, como VR. La vida residual para aquellas empresas para las que la Orden IET/980/2016 aplicaba un vida residual media VRbasemedia2014, por no disponerse de la información necesaria para su cálculo, se fijará con base en el acta de inspección levantada a la empresa i por la Comisión Nacional de los Mercados y la Competencia sobre la verificación de los datos económico-técnicos considerados para el cálculo de la retribución de la actividad de distribución de energía eléctrica del año 2016. Al valor de vida residual establecido para el cálculo de la retribución correspondiente al ejercicio 2016 deberán descontarse los años transcurridos desde 2016 hasta el año n.

es la vida residual en el año n para la empresa distribuidora i de las instalaciones con puesta en servicio anterior al 1 de enero de 2015 fijada en la Orden IET/980/2016, de 10 de junio, como VR. La vida residual para aquellas empresas para las que la Orden IET/980/2016 aplicaba un vida residual media VRbasemedia2014, por no disponerse de la información necesaria para su cálculo, se fijará con base en el acta de inspección levantada a la empresa i por la Comisión Nacional de los Mercados y la Competencia sobre la verificación de los datos económico-técnicos considerados para el cálculo de la retribución de la actividad de distribución de energía eléctrica del año 2016. Al valor de vida residual establecido para el cálculo de la retribución correspondiente al ejercicio 2016 deberán descontarse los años transcurridos desde 2016 hasta el año n.

TRFp es la tasa de retribución financiera a aplicar en el cálculo retributivo del periodo regulatorio p. Será fijada antes del inicio de cada periodo regulatorio según prevé la circular de la Comisión Nacional de los Mercados y la Competencia por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica y regasificación, transporte y distribución de gas natural.

[Bloque 11: #a7]

La retribución a la inversión a percibir por la empresa i en el año n por las instalaciones con puesta en servicio posterior al 31 de diciembre de 2014 y anterior al 1 de enero de 2018, se calculará conforme a la siguiente expresión:

Donde:

es la retribución por amortización en el año n de la inversión efectuada por la empresa i en los ejercicios 2015 a 2017. Se obtendrá a partir de los valores brutos de inversión retribuible asignados en las órdenes de retribuciones de los ejercicios correspondientes, de acuerdo con la siguiente expresión:

es la retribución por amortización en el año n de la inversión efectuada por la empresa i en los ejercicios 2015 a 2017. Se obtendrá a partir de los valores brutos de inversión retribuible asignados en las órdenes de retribuciones de los ejercicios correspondientes, de acuerdo con la siguiente expresión:

Donde:

Valor de la inversión con derecho a retribución a cargo del sistema de la instalación j puesta en servicio entre los años 2015 y 2017, calculado el primer año en que dicha instalación ha percibido retribución. Dicho valor de la inversión retribuible correspondiente a dichos años es el resultante de aplicar la metodología establecida en el Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica el año 2019, consistente en la semisuma entre el valor real auditado de la instalación y el resultante de aplicar los valores unitarios de referencia, establecidos en la Orden IET/2660/2015, de 11 de diciembre.

Valor de la inversión con derecho a retribución a cargo del sistema de la instalación j puesta en servicio entre los años 2015 y 2017, calculado el primer año en que dicha instalación ha percibido retribución. Dicho valor de la inversión retribuible correspondiente a dichos años es el resultante de aplicar la metodología establecida en el Real Decreto 1048/2013, de 27 de diciembre, por el que se establece la metodología para el cálculo de la retribución de la actividad de distribución de energía eléctrica el año 2019, consistente en la semisuma entre el valor real auditado de la instalación y el resultante de aplicar los valores unitarios de referencia, establecidos en la Orden IET/2660/2015, de 11 de diciembre.

VUj: Vida útil regulatoria de la instalación j expresada en años. Con carácter general tomará un valor de 40 años.

es la retribución financiera del conjunto de instalaciones de la empresa i puestas en servicio entre 2015 y 2017, es decir:

es la retribución financiera del conjunto de instalaciones de la empresa i puestas en servicio entre 2015 y 2017, es decir:

Donde:

es la retribución financiera de la inversión en el año n de la instalación j puesta en servicio entre los años 2015 y 2017. Este término se calculará cada año n aplicando al valor neto de la inversión la tasa de retribución en vigor conforme a la siguiente formulación:

es la retribución financiera de la inversión en el año n de la instalación j puesta en servicio entre los años 2015 y 2017. Este término se calculará cada año n aplicando al valor neto de la inversión la tasa de retribución en vigor conforme a la siguiente formulación:

Donde:

TRFp es la tasa de retribución financiera a aplicar en el cálculo retributivo del periodo regulatorio p. Será fijada antes del inicio de cada periodo regulatorio, según prevé la circular de la Comisión Nacional de los Mercados y la Competencia por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica y regasificación, transporte y distribución de gas natural.

es el valor neto de la inversión en el año n con derecho a retribución a cargo del sistema de la instalación j puesta en servicio entre 2015 y 2017. Este término se calculará como:

es el valor neto de la inversión en el año n con derecho a retribución a cargo del sistema de la instalación j puesta en servicio entre 2015 y 2017. Este término se calculará como:

Donde:

k es el número de años transcurridos desde la puesta en servicio de la instalación.

[Bloque 12: #a8]

1. La retribución a la inversión a percibir por la empresa i en el año n por las instalaciones puestas en servicio a partir del 1 de enero de 2018 hasta el año n-2, se calculará conforme a la siguiente expresión:

Donde:

![]() es la retribución por amortización percibida en el año n por la inversión efectuada por la empresa i en la instalación j. Se calculará de acuerdo a la siguiente expresión:

es la retribución por amortización percibida en el año n por la inversión efectuada por la empresa i en la instalación j. Se calculará de acuerdo a la siguiente expresión:

![]() es la retribución financiera percibida en el año n por la inversión efectuada por la empresa i en la instalación j. Este término se calculará cada año n aplicando al valor neto de la inversión la tasa de retribución en vigor conforme a la siguiente formulación:

es la retribución financiera percibida en el año n por la inversión efectuada por la empresa i en la instalación j. Este término se calculará cada año n aplicando al valor neto de la inversión la tasa de retribución en vigor conforme a la siguiente formulación:

TRFp es la tasa de retribución financiera a aplicar en el cálculo retributivo del periodo regulatorio p. Será fijada antes del inicio de cada periodo regulatorio, según prevé la circular de la Comisión Nacional de los Mercados y la Competencia por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica y regasificación, transporte y distribución de gas natural.

![]() es el valor neto de la inversión en el año n con derecho a retribución a cargo del sistema de la instalación j puesta en servicio en el año n-2. Este término se calculará como:

es el valor neto de la inversión en el año n con derecho a retribución a cargo del sistema de la instalación j puesta en servicio en el año n-2. Este término se calculará como:

Donde k es el número de años transcurridos desde la puesta en servicio de la instalación.

VI j es el valor de la inversión con derecho a retribución a cargo del sistema para la instalación j puesta en servicio en el año n-2. Se calculará el primer año que la instalación percibe retribución según la siguiente expresión:

Donde:

δj es un coeficiente en base uno que refleja el complemento a uno del valor total de inversión de dicha instalación financiado y cedido por terceros.

AYj es el valor de las ayudas públicas percibidas por la instalación j. En el caso de que estas ayudas públicas provengan de organismos de la Unión Europea, este valor será el 90 por ciento del importe percibido. En ningún caso el margen del 10 por ciento a considerar respecto a las empresas distribuidoras, podrá ser superior a 10 millones de euros.

es el factor de retardo retributivo de la inversión de la instalación j puesta en servicio en el año n-2 derivado del coste financiero motivado por el retraso entre la concesión de la autorización de explotación de la instalación j y el inicio del devengo de retribución por inversión. Este valor se calculará como:

es el factor de retardo retributivo de la inversión de la instalación j puesta en servicio en el año n-2 derivado del coste financiero motivado por el retraso entre la concesión de la autorización de explotación de la instalación j y el inicio del devengo de retribución por inversión. Este valor se calculará como:

Donde:

TRFAPS es la tasa de retribución financiera vigente en el año de la puesta en servicio de la instalación.

trj es el tiempo de retardo retributivo de inversión de la instalación j. Este parámetro tomará un valor de 1,5.

VI j,real es el valor real auditado de inversión de la instalación j. Únicamente se incluirán las inversiones por actuaciones en instalaciones asociadas a los activos eléctricos recogidos en las unidades físicas.

VU j es la vida útil regulatoria de la instalación j expresada en años. Con carácter general tomará un valor de 40 años, salvo para las inversiones tipo 2, definidas en el artículo 9, para las cuales se recogen las vidas útiles en el anexo.

2. El valor VI j calculado en el primer ejercicio en el que la instalación j percibe retribución, se mantendrá constante a lo largo de su vida útil regulatoria, salvo que las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia comprobaran que no es correcto.

3. Las inversiones realizadas en instalaciones de distribución se declararán según las tipologías establecidas en el siguiente artículo.

4. Los ingresos percibidos por las empresas distribuidoras en concepto de derechos de extensión en el año n-2 se descontarán a la retribución por inversión de las instalaciones puestas en servicio en dicho año considerando que su amortización se realiza a 40 años.

5. Teniendo en cuenta lo anterior, la retribución de la empresa distribuidora i por las actuaciones en instalaciones asociadas a unidades físicas puestas en servicio entre el año 2018 y el n-2 se calculará como:

[Bloque 13: #a9]

1. Las inversiones realizadas en instalaciones de distribución con puesta en servicio posterior al 31 de diciembre de 2018 se declararán de acuerdo con la siguiente clasificación:

a) Tipo 0. Instalaciones nuevas a coste completo o renovación de instalaciones existentes con un valor de inversión superior al 85 por ciento del calculado empleando los valores unitarios de referencia si se considerara la instalación efectuada a coste completo. En este sentido, se diferenciará entre:

– Inversiones de nueva construcción: aquellas que suponen la realización o incorporación de nuevas instalaciones. Esta categoría incluye las inversiones de ampliación.

– Sustitución o renovación: Aquellas que suponen una reposición del equipo o equipos principales. Simultáneamente, se procederá a dar de baja los elementos sustituidos, debiendo incluirse en la declaración de las nuevas inversiones efectuadas el identificador de la instalación dada de baja que corresponda.

En caso de que se cumpla que el de una instalación tipo 0 sea superior en más de un 50 por ciento al valor de la inversión calculado a valores unitarios de referencia establecidos en la normativa aplicable, la empresa distribuidora deberá aportar una justificación técnica detallada que argumente por qué los costes incurridos son superiores a los valores unitarios de referencia, bien por las especiales características y/o problemática de la instalación en concreto, bien por otras causas debidamente argumentadas.

b) Tipo 1. Instalaciones a coste no completo, que impliquen inversión en algún componente de una tipología definida en la normativa aplicable.

Este tipo de actuaciones deberán clasificarse dentro de una de las categorías fijadas por la Comisión Nacional de los Mercados y la Competencia para cada familia de instalaciones, conforme se definen en el anexo.

Si el valor de inversión es superior al 85 por ciento del valor de inversión calculado empleando los valores unitarios de referencia, las inversiones efectuadas deberán declararse como tipo 0.

La Comisión Nacional de los Mercados y la Competencia establecerá mediante la circular informativa prevista en el artículo 22 los criterios que deberán seguirse para la declaración de este tipo de actuaciones.

c) Tipo 2. Inversiones en digitalización y automatización de las redes necesarias para la transición energética, asociadas a sistemas inteligentes (Smart Grids), telegestión y los sistemas técnicos de gestión asociados a ambos.

Este tipo de actuaciones deberán clasificarse conforme se definen en el anexo. No obstante, la Comisión Nacional de los Mercados y la Competencia podrá establecer, en la circular informativa prevista en el artículo 22, nuevos códigos CINI adicionales, que complementen a los anteriores.

2. La Comisión Nacional de los Mercados y la Competencia establecerá, en la citada circular informativa, los criterios según los cuales determinadas actuaciones no podrán declararse como inversiones de mejora y renovación, sino que deberán ser consideradas como gastos de mantenimiento, conservación y reparaciones y, por tanto, imputadas a la cuenta de pérdidas y ganancias del ejercicio en que se produzcan.

[Bloque 14: #a1-2]

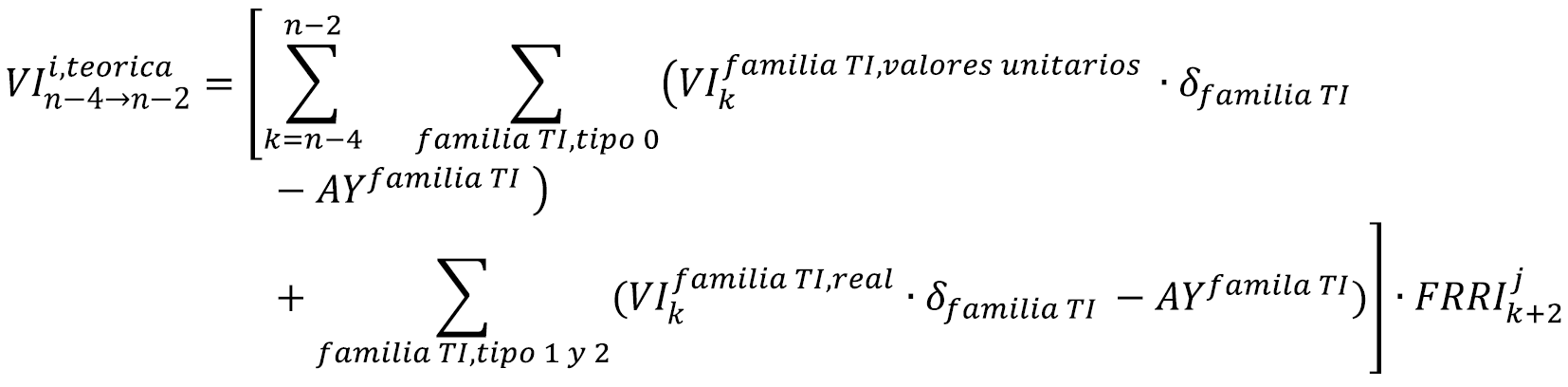

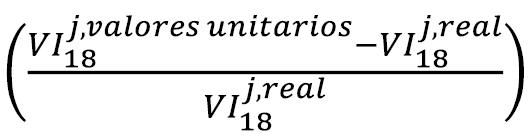

1. Cada tres años, es decir, a mitad y al inicio de cada periodo regulatorio, se calculará el resultado que se hubiera obtenido de aplicar la siguiente expresión a las inversiones asociadas a actuaciones tipo 0, siendo las inversiones tipo 1 y tipo 2 valoradas a coste real de la inversión, es decir:

Donde:

Familia TI es el conjunto de instalaciones con el mismo TI instalación tipo, conforme a las instalaciones tipo establecidas en la Orden IET/2660/2015, de 11 de diciembre.

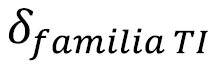

es un coeficiente en base uno que refleja el complemento a uno del valor total de inversión de cada familia de TI financiado y cedido por terceros.

es un coeficiente en base uno que refleja el complemento a uno del valor total de inversión de cada familia de TI financiado y cedido por terceros.

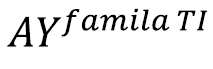

es el valor de las ayudas públicas percibidas por la familia de instalaciones con el mismo TI, teniendo en cuenta que en el caso de que estas ayudas públicas provengan de organismos de la Unión Europea, este valor será el 90 por ciento del importe percibido. En ningún caso el margen del 10 por ciento a nivel individual para cada instalación podrá ser superior a 10 millones de euros.

es el valor de las ayudas públicas percibidas por la familia de instalaciones con el mismo TI, teniendo en cuenta que en el caso de que estas ayudas públicas provengan de organismos de la Unión Europea, este valor será el 90 por ciento del importe percibido. En ningún caso el margen del 10 por ciento a nivel individual para cada instalación podrá ser superior a 10 millones de euros.

2. Dicho valor se comparará con el valor de inversión retribuible obtenido en el cálculo retributivo de los ejercicios comprendidos entre el año n-4 y el año n-2, ambos inclusive, según lo establecido en este artículo, es decir:

Se distinguirán los siguientes supuestos:

– Si  , no se realizarán modificaciones en el valor de inversión retribuible obtenido para el cálculo retributivo de los ejercicios correspondientes al semiperiodo considerado.

, no se realizarán modificaciones en el valor de inversión retribuible obtenido para el cálculo retributivo de los ejercicios correspondientes al semiperiodo considerado.

– Si  , el valor de inversión retribuible correspondiente al ejercicio n por instalaciones puestas en servicio el año n-2 se verá minorado en un 50 por ciento de la diferencia entre ambos valores, es decir:

, el valor de inversión retribuible correspondiente al ejercicio n por instalaciones puestas en servicio el año n-2 se verá minorado en un 50 por ciento de la diferencia entre ambos valores, es decir:

– Si  , el valor de inversión retribuible correspondiente al ejercicio n por instalaciones puestas en servicio el año n-2 se verá mayorado en un 50 por ciento de la diferencia entre ambos valores, es decir:

, el valor de inversión retribuible correspondiente al ejercicio n por instalaciones puestas en servicio el año n-2 se verá mayorado en un 50 por ciento de la diferencia entre ambos valores, es decir:

3. Las minoraciones o incrementos de los valores de inversión retribuibles modificados según las condiciones establecidas en este artículo se descontarán o añadirán a la retribución por inversión de las instalaciones puestas en servicio en dicho año n-2 considerando que su amortización se realiza a 40 años.

[Bloque 15: #a1-3]

1. Se consideran despachos de maniobra y centros de control de energía de distribución los activos de comunicaciones, protecciones y control necesarios para el adecuado funcionamiento de las instalaciones específicas de la red de distribución que no formen parte de otros activos regulados.

es la retribución a la inversión en el año n de los despachos de maniobra y centros de control de energía de distribución que han sido llevados a cabo por la empresa distribuidora i en los distintos ejercicios desde 2015 hasta el año n-2, ambos inclusive, y que no hayan sido incluidos como inversiones tipo 2.

es la retribución a la inversión en el año n de los despachos de maniobra y centros de control de energía de distribución que han sido llevados a cabo por la empresa distribuidora i en los distintos ejercicios desde 2015 hasta el año n-2, ambos inclusive, y que no hayan sido incluidos como inversiones tipo 2.

La vida útil de esos activos es de 12 años. La retribución de las mismas se calculará teniendo en cuenta las distintas fechas de puesta en servicio, según la siguiente expresión:

Donde:

es la retribución por amortización a percibir en el año n por la inversión efectuada en despachos por la empresa i en un ejercicio comprendido entre 2015 y el año n-2. Se calculará para cada uno de los años indicados de acuerdo a la siguiente expresión:

es la retribución por amortización a percibir en el año n por la inversión efectuada en despachos por la empresa i en un ejercicio comprendido entre 2015 y el año n-2. Se calculará para cada uno de los años indicados de acuerdo a la siguiente expresión:

es el valor de la inversión con derecho a retribución a cargo del sistema correspondiente a los despachos. Para la inversión en despachos efectuada en el año n-2, se calculará el valor del

es el valor de la inversión con derecho a retribución a cargo del sistema correspondiente a los despachos. Para la inversión en despachos efectuada en el año n-2, se calculará el valor del  en el año n según la siguiente expresión:

en el año n según la siguiente expresión:

Donde:

δj es un coeficiente en base uno que refleja el complemento a uno del valor total de inversión declarado asociado al despacho j que ha sido financiado y cedido por terceros.

AYj es el valor de las ayudas públicas percibidas por la inversión declarada asociada al despacho j. En el caso de que estas ayudas públicas provengan de organismos de la Unión Europea, este valor será el 90 por ciento del importe percibido. En ningún caso el margen del 10 por ciento a considerar respecto a las empresas distribuidoras, podrá ser superior a 10 millones de euros.

es el factor de retardo retributivo de la inversión del despacho j puesta en servicio en el año n-2 aplicable en el año n. Este valor se calculará como:

es el factor de retardo retributivo de la inversión del despacho j puesta en servicio en el año n-2 aplicable en el año n. Este valor se calculará como:

Donde:

TRFAPS es la tasa de retribución financiera vigente en el año de puesta en servicio del despacho.

trj es el tiempo de retardo retributivo de inversión del despacho j. Este parámetro tomará un valor de 1,5.

VIj,real es el valor real auditado de inversión del despacho j.

es la retribución financiera de la inversión efectuada en despachos por la empresa i en un ejercicio comprendido entre 2015 y el año n-2. Se calculará para cada uno de los años indicados aplicando al valor neto de la inversión la tasa de retribución en vigor conforme a la siguiente formulación:

es la retribución financiera de la inversión efectuada en despachos por la empresa i en un ejercicio comprendido entre 2015 y el año n-2. Se calculará para cada uno de los años indicados aplicando al valor neto de la inversión la tasa de retribución en vigor conforme a la siguiente formulación:

es el valor neto de la inversión con derecho a retribución en el año n a cargo del sistema de los despachos puestos en servicio en el año n-2. Este término se calculará para cada uno de los años comprendido entre 2015 y el n-2 como:

es el valor neto de la inversión con derecho a retribución en el año n a cargo del sistema de los despachos puestos en servicio en el año n-2. Este término se calculará para cada uno de los años comprendido entre 2015 y el n-2 como:

Donde:

k es el número de años transcurridos desde la puesta en servicio de la instalación.

TRFp es la tasa de retribución financiera a aplicar en el cálculo retributivo del periodo regulatorio p.

2. El valor del  , calculado en el primer ejercicio en el que dicha inversión en despachos percibe retribución, se mantendrá constante a lo largo de su vida útil regulatoria, salvo que inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia comprobaran que no es correcto.

, calculado en el primer ejercicio en el que dicha inversión en despachos percibe retribución, se mantendrá constante a lo largo de su vida útil regulatoria, salvo que inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia comprobaran que no es correcto.

3. En la retribución por este concepto se incluirán las actuaciones relacionadas con despachos de maniobra y centros de control de distribución, clasificados según las siguientes tipologías:

– Centralizado.

– Actuadores.

– Elementos físicos de transmisión de control.

– Elementos no físicos de transmisión de control.

– Equipos y sistema de captación de medidas para el control y operación de la red de distribución.

– Sistemas de comunicación y aplicaciones informáticas directamente asociadas a la maniobra y telecontrol de instalaciones y la operación de la red.

– Elementos necesarios para el control de la calidad de onda.

4. La Comisión Nacional de los Mercados y la Competencia establecerá mediante la circular informativa prevista en el artículo 22 los criterios que deberán seguirse para la declaración de este tipo de actuaciones.

[Bloque 16: #a1-4]

1. La retribución a la inversión a percibir en el año n por los terrenos, propiedad de la empresa distribuidora, asociados a nuevas instalaciones eléctricas llevadas a cabo por la empresa distribuidora i con puesta en servicio posterior al 31 de diciembre de 2014 y anterior al 1 de enero del año n-1, se calculará según la siguiente expresión:

Donde:

TRFp es la tasa de retribución financiera a aplicar en el cálculo retributivo del periodo regulatorio p.

es el valor de la inversión con derecho a retribución a cargo del sistema para los terrenos asociados a instalaciones puestas en servicio entre el año 2015 y el año n-2, ambos inclusive. Se calculará según la siguiente expresión:

es el valor de la inversión con derecho a retribución a cargo del sistema para los terrenos asociados a instalaciones puestas en servicio entre el año 2015 y el año n-2, ambos inclusive. Se calculará según la siguiente expresión:

Donde:

δj es un coeficiente en base uno que refleja el complemento a uno del valor total de inversión declarado asociado al terreno j que ha sido financiado y cedido por terceros.

AY j es el valor de las ayudas públicas percibidas por la inversión declarada asociada al terreno j. En el caso de que estas ayudas públicas provengan de organismos de la Unión Europea, este valor será el 90 por ciento del importe percibido. En ningún caso el margen del 10 por ciento a considerar respecto a las empresas distribuidoras podrá ser superior a 10 millones de euros.

FRRIn es el factor de retardo retributivo de la inversión del conjunto de terrenos. Este valor se calculará como:

Donde:

TRFAPS es la tasa de retribución financiera vigente el año de la puesta en servicio de la instalación que se ubica en el citado terreno.

tr es el tiempo de retardo retributivo de la inversión en terrenos, en años. Este parámetro tomará un valor de 1,5.

es el valor auditado de inversión en terrenos en el que se sitúan las instalaciones puestas en servicio entre los años 2015 y n-2.

es el valor auditado de inversión en terrenos en el que se sitúan las instalaciones puestas en servicio entre los años 2015 y n-2.

2. A efectos de esta circular, sólo podrán incluirse en la retribución aquellos terrenos afectos a la actividad de distribución eléctrica.

3. El valor del  calculado en el primer ejercicio en el que los terrenos asociados a instalaciones puestas en servicio entre el año 2015 y el año n-2 perciben retribución se mantendrá constante, salvo que las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia comprobaran que no es correcto.

calculado en el primer ejercicio en el que los terrenos asociados a instalaciones puestas en servicio entre el año 2015 y el año n-2 perciben retribución se mantendrá constante, salvo que las inspecciones realizadas por la Comisión Nacional de los Mercados y la Competencia comprobaran que no es correcto.

4. Cualquier contraprestación económica que las empresas distribuidoras perciban por el uso de los terrenos objeto de este artículo, o por la enajenación de los mismos, deberá ser descontada de la retribución por inversión reconocida por el sistema para los mismos.

[Bloque 17: #a1-5]

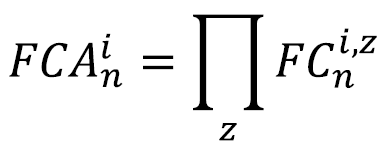

1.  es el componente gestionable de la retribución de la actividad de distribución, que engloba la retribución de los siguientes conceptos:

es el componente gestionable de la retribución de la actividad de distribución, que engloba la retribución de los siguientes conceptos:

– Retribución por operación y mantenimiento de todas las instalaciones de la empresa distribuidora i que se encuentren en servicio a 31 de diciembre del año n-2 (ROM).

– Retribución por operación y mantenimiento asociado a la labor de mantenimiento realizada el año n-2 por la empresa distribuidora i que no está directamente ligado a los activos eléctricos recogidos en las unidades físicas (ROMNLAE).

– Retribución por inversión de la empresa distribuidora i de otros activos necesarios para el ejercicio de la actividad de distribución distintos de los activos eléctricos recogidos en las unidades físicas, que no sean despachos ni terrenos, puestos en servicio desde el año 2015 hasta el año n-2 y que continúen en servicio en el año n-2 (IBO), ni inversiones en digitalización y automatización de redes, previstos en las inversiones de tipo 2 del artículo 9.

2. El componente gestionable evolucionará en base al COMGES del año anterior más un porcentaje basado en el incremento de retribución por inversión en instalaciones asociadas a unidades físicas y despachos que la empresa distribuidora i haya llevado a cabo desde el año 2015 hasta el año n-2, todo ello considerando un factor de ajuste a la citada gestión (FA).

Donde:

es el incremento de la retribución por inversión en el año n respecto al año n-1, de las inversiones puestas en servicio desde el año 2015 hasta el año n-2, expresado en euros, de cada una de las empresas distribuidoras i, no contempladas dentro del término COMGES. En dicho término se considera asimismo el valor de retribución por inversión que les correspondería a aquellas instalaciones cedidas o financiadas por terceros

es el incremento de la retribución por inversión en el año n respecto al año n-1, de las inversiones puestas en servicio desde el año 2015 hasta el año n-2, expresado en euros, de cada una de las empresas distribuidoras i, no contempladas dentro del término COMGES. En dicho término se considera asimismo el valor de retribución por inversión que les correspondería a aquellas instalaciones cedidas o financiadas por terceros  que, si bien no perciben retribución por inversión, generan retribución en concepto de operación y mantenimiento. Para el cálculo del término

que, si bien no perciben retribución por inversión, generan retribución en concepto de operación y mantenimiento. Para el cálculo del término  se aplicarán los valores unitarios de referencia correspondientes según la tipología de la instalación.

se aplicarán los valores unitarios de referencia correspondientes según la tipología de la instalación.

x representa la relación para el conjunto del sector entre el incremento del término COMGES entre los años n y n-1 y el incremento de la retribución por inversión de las instalaciones asociadas a unidades físicas, inversiones en digitalización y automatización de redes y en despachos, incluyendo aquellas instalaciones cedidas o financiadas por terceros que, si bien no perciben retribución por inversión, generan retribución en concepto de operación y mantenimiento, puestos en servicio desde el año 2015 hasta el año n-2 considerando la misma tasa de retribución financiera, en el mismo periodo, expresado en tanto por ciento. Se calculará al inicio de cada semiperiodo regulatorio.

FA es un factor de ajuste entre la retribución percibida por operación y mantenimiento y los costes declarados en la Circular 4/2015, de 22 de julio, de la Comisión Nacional de los Mercados y la Competencia,que representa la capacidad de las empresas de gestionar los costes reales derivados de los conceptos incluidos en el COMGES. Su valor será fijado por la Comisión Nacional de los Mercados y la Competencia al inicio de cada periodo regulatorio.

En caso de que el valor de  sea negativo, el componente gestionable del año n se calculará como:

sea negativo, el componente gestionable del año n se calculará como:

3. El valor del término  establecido para cada empresa distribuidora i será revisado al inicio de cada periodo regulatorio por la Comisión Nacional de los Mercados y la Competencia con base, entre otros aspectos, en la información regulatoria aportada por las empresas distribuidoras.

establecido para cada empresa distribuidora i será revisado al inicio de cada periodo regulatorio por la Comisión Nacional de los Mercados y la Competencia con base, entre otros aspectos, en la información regulatoria aportada por las empresas distribuidoras.

[Bloque 18: #a1-6]

1. Si en la información aportada anualmente por la empresa distribuidora i se observase el cierre de instalaciones puestas en servicio antes del 1 de enero de 2015 por un valor superior al doble del término ![]() definido en el artículo 6, se efectuará un nuevo cálculo para la determinación del término

definido en el artículo 6, se efectuará un nuevo cálculo para la determinación del término

En este nuevo cálculo se tendrán en cuenta los activos que se encuentran en servicio en el año n–2 y que fueron puestos en servicio con anterioridad al año 2015, valorados a coste de reposición, de acuerdo a la información del inventario auditado de instalaciones presentado por la empresa distribuidora, según los parámetros establecidos en la Orden IET/980/2016, 10 de junio.

2. Para las empresas que cumplan lo señalado en el apartado anterior, se les recalculará el COMGES a percibir en el año n, en base al inventario de instalaciones de distribución a 31 de diciembre del n-2 aportado por las empresas distribuidoras.

Asimismo, para aquellas empresas distribuidoras que den de baja en el año n-2 instalaciones cuya puesta en servicio sea posterior a 31 de diciembre de 2014, a un ritmo de cierre superior al 50 por ciento, en relación con la inversión en nuevas instalaciones, se les podrá revisar el COMGES a percibir en el año n, en base al inventario de instalaciones de distribución a 31 de diciembre del n-2.

3. En cualquier caso, las instalaciones con puesta en servicio posterior al 31 de diciembre de 2014, que se den de baja en el año n-2, no percibirán retribución por inversión a partir del ejercicio n.

[Bloque 19: #a1-7]

1. Una vez finalizada la vida útil regulatoria de la instalación de distribución, la retribución devengada por dicha instalación en concepto de retribución por inversión será nula.

2. La retribución devengada para el año n por la empresa i por la extensión de vida útil de las instalaciones que habiendo superado su vida útil regulatoria sigan en servicio, siempre y cuando se acredite su disponibilidad efectiva, se determinará de acuerdo con la siguiente expresión:

Donde:

es la retribución por costes de operación y mantenimiento a valores unitarios de referencia del conjunto de instalaciones de la empresa i en base al inventario a 31 de diciembre del año n-2.

es la retribución por costes de operación y mantenimiento a valores unitarios de referencia del conjunto de instalaciones de la empresa i en base al inventario a 31 de diciembre del año n-2.

![]() es el coeficiente de extensión de vida útil que tomará diferente valor en función de los años transcurridos (X) desde el final de la vida útil regulatoria de la instalación «i». De acuerdo con las siguientes etapas:

es el coeficiente de extensión de vida útil que tomará diferente valor en función de los años transcurridos (X) desde el final de la vida útil regulatoria de la instalación «i». De acuerdo con las siguientes etapas:

– Durante los cinco primeros años, ![]() = 0,30.

= 0,30.

– Entre el 6.º y 10.º año, ambos inclusive, el resultante de aplicar la expresión, ![]() = 0,30 + 0,01 · (X – 5).

= 0,30 + 0,01 · (X – 5).

– Entre el 11.º y 15.º año, ambos inclusive, el resultante de aplicar la expresión,![]() = 0,35 + 0,02 · (X – 10).

= 0,35 + 0,02 · (X – 10).

– A partir del 16.º año, el resultante de aplicar la expresión, ![]() = 0,45 + 0,03 · (X – 15), no pudiendo tomar un valor superior a 1.

= 0,45 + 0,03 · (X – 15), no pudiendo tomar un valor superior a 1.

3. Se considerará que las instalaciones incluidas dentro de la retribución base de la empresa distribuidora i han superado su vida útil regulatoria cuando haya transcurrido desde el año 2016 un número de años superior a su vida residual promedio base  establecida en la Orden IET 980/2016, de 10 de junio.

establecida en la Orden IET 980/2016, de 10 de junio.

Desde ese momento, les será de aplicación el término  a las instalaciones que continúen en servicio en el año n-2, debiendo declararse como baja en el inventario declarado en el año n-2 las instalaciones que no se encuentren en servicio a 31 de diciembre de dicho año. A estos efectos, el cómputo de los años comenzará a realizarse a partir del año en que la vida residual para el conjunto de instalaciones sea nula.

a las instalaciones que continúen en servicio en el año n-2, debiendo declararse como baja en el inventario declarado en el año n-2 las instalaciones que no se encuentren en servicio a 31 de diciembre de dicho año. A estos efectos, el cómputo de los años comenzará a realizarse a partir del año en que la vida residual para el conjunto de instalaciones sea nula.

[Bloque 20: #a1-8]

1. Previa aprobación de la Comisión Nacional de los Mercados y la Competencia y tras informe de la Dirección General de Política Energética y Minas, se podrán incluir, con cargo a los costes de distribución, inversiones efectuadas por las empresas distribuidoras en proyectos piloto. Dicha retribución, que será fijada mediante la correspondiente resolución de la Comisión Nacional de los Mercados y la Competencia, deberá garantizar que la ejecución de las citadas inversiones supone un beneficio cuantificable para el sistema en términos de seguridad, calidad, eficiencia, objetividad y transparencia, para lo que la solicitud de reconocimiento de este tipo de inversiones deberá acompañarse de un análisis coste-beneficio y una memoria técnica. En dicha resolución se deberá determinar tanto la inversión reconocida, como la vida regulatoria prevista para dicho activo, así como, en su caso, si los hubiere, los costes de operación y mantenimiento previstos.

2. La aprobación de las citadas inversiones estará supeditada al mantenimiento de la estabilidad financiera del sistema eléctrico, y no incluirá la retribución por conceptos ya contemplados en la metodología establecida en la presente circular.

3. Dichas inversiones no serán incluidas a efectos del cómputo del límite de inversión regulatorio.

[Bloque 21: #a1-9]

La Comisión Nacional de los Mercados y la Competencia podrá emplear las herramientas regulatorias que considere oportunas en el cálculo de los términos y coeficientes de la retribución de la actividad de distribución.

[Bloque 22: #a1-10]

1. El término  es la retribución reconocida a cada empresa i en el año n por la realización en el ejercicio n-2 de otras tareas reguladas necesarias para la actividad de distribución. Este término se calculará de acuerdo a la siguiente expresión:

es la retribución reconocida a cada empresa i en el año n por la realización en el ejercicio n-2 de otras tareas reguladas necesarias para la actividad de distribución. Este término se calculará de acuerdo a la siguiente expresión:

Donde:

![]() es la retribución por la lectura de contadores y equipos de medida de los clientes conectados a sus redes percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

es la retribución por la lectura de contadores y equipos de medida de los clientes conectados a sus redes percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

![]() es la retribución por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

es la retribución por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

![]() es la retribución por las tareas asociadas a la atención telefónica de los clientes conectados a sus redes percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

es la retribución por las tareas asociadas a la atención telefónica de los clientes conectados a sus redes percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

![]() es la retribución por tareas de planificación percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

es la retribución por tareas de planificación percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

![]() es la retribución por costes de estructura percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

es la retribución por costes de estructura percibida el año n derivada de las tareas realizadas el año n-2 por la empresa i.

![]() es la retribución en concepto de tasas de ocupación de la vía pública percibida por la empresa i el año n derivada de tasas satisfechas por dicha empresa del año n-2.

es la retribución en concepto de tasas de ocupación de la vía pública percibida por la empresa i el año n derivada de tasas satisfechas por dicha empresa del año n-2.

FRRTAn es el factor de retardo retributivo de la tasa de ocupación de la vía pública en el ejercicio n derivado del coste financiero motivado por el retraso entre el pago efectivo de la tasa y el reconocimiento de la retribución.

Donde:

TRFp es la tasa de retribución financiera a aplicar en el cálculo retributivo del periodo p.

2. Los componentes del ROTD se determinarán de la forma siguiente:

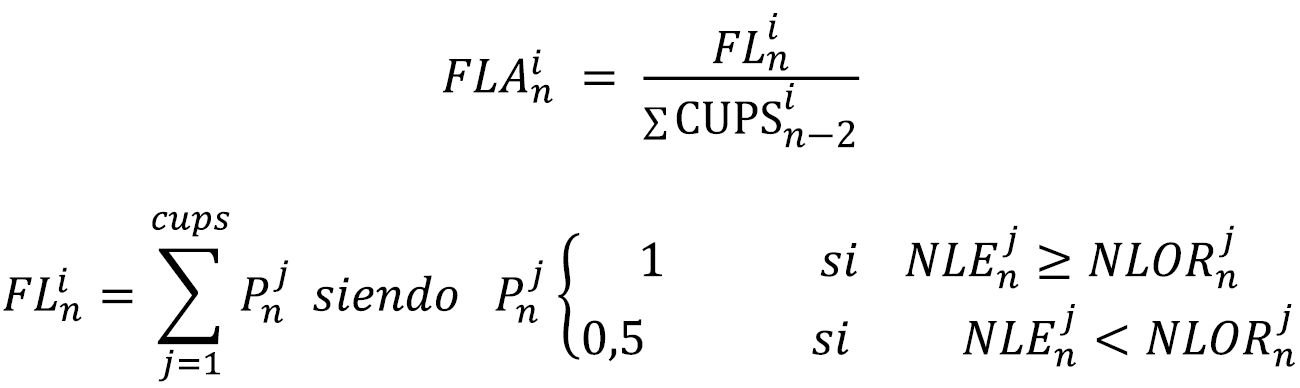

a) La retribución ![]() en el año n para la empresa i por la lectura de contadores y equipos de medida de los clientes conectados a sus redes por las tareas realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

en el año n para la empresa i por la lectura de contadores y equipos de medida de los clientes conectados a sus redes por las tareas realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

Donde:

![]() es el factor indicativo del cumplimiento de las tareas de lectura de contadores y equipos de medida de los clientes conectados a sus redes en el año n-2. El valor de este factor se determina conforme a la siguiente expresión:

es el factor indicativo del cumplimiento de las tareas de lectura de contadores y equipos de medida de los clientes conectados a sus redes en el año n-2. El valor de este factor se determina conforme a la siguiente expresión:

Donde:

![]() es el número de lecturas realizadas al cliente j en el año n-2, obtenidas a partir de los formularios 1 y 1bis de la Circular 4/2015, de 22 de julio, de supervisión de la actividad de distribución de electricidad o circular que la sustituya.

es el número de lecturas realizadas al cliente j en el año n-2, obtenidas a partir de los formularios 1 y 1bis de la Circular 4/2015, de 22 de julio, de supervisión de la actividad de distribución de electricidad o circular que la sustituya.

es el número de lecturas mínimas establecidas normativamente para cada tipología de cliente j en el año n-2.

es el número de lecturas mínimas establecidas normativamente para cada tipología de cliente j en el año n-2.

es cada uno de los puntos de suministro activos de la empresa distribuidora i en el año n-2.

es cada uno de los puntos de suministro activos de la empresa distribuidora i en el año n-2.

![]() es el indicador de cumplimiento de la obligación de lectura para el punto de suministro activo con cups=j.

es el indicador de cumplimiento de la obligación de lectura para el punto de suministro activo con cups=j.

![]() es la suma de indicadores de cumplimiento de las obligaciones de lectura para la empresa i en el año n.

es la suma de indicadores de cumplimiento de las obligaciones de lectura para la empresa i en el año n.

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por las tareas asociadas a la lectura de contadores y equipos de medida de los clientes conectados a sus redes.

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por las tareas asociadas a la lectura de contadores y equipos de medida de los clientes conectados a sus redes.

αn es el factor de reparto entre la retribución reconocida por lectura y el coste de lectura de una empresa eficiente, el último año del periodo regulatorio anterior.

es el coste de lectura de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del último año del periodo regulatorio anterior para la empresa i, por la realización de esta tarea a los clientes conectados a sus redes.

es el coste de lectura de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del último año del periodo regulatorio anterior para la empresa i, por la realización de esta tarea a los clientes conectados a sus redes.

![]() es el coste de lectura de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del año n-2 de la empresa i. El valor de este componente retributivo se determina conforme a la siguiente tabla:

es el coste de lectura de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del año n-2 de la empresa i. El valor de este componente retributivo se determina conforme a la siguiente tabla:

|

Tramo de clientes |

Valor unitario €/cliente |

|

|---|---|---|

|

Desde |

Hasta |

|

|

1 |

1.000 |

9,157 |

|

1.001 |

10.000 |

5,886 |

|

10.001 |

100.000 |

4,303 |

|

100.001 |

1.000.000 |

1,415 |

|

1.000.001 |

5.000.000 |

1,415 |

|

5.000.001 |

1,415 |

|

En caso de que la información sobre el número de lecturas realizadas a los clientes no esté disponible, por no haberlos proporcionado la empresa distribuidora en el formato y plazo establecidos por la Comisión Nacional de los Mercados y la Competencia, el término ![]() tomará un valor de 0.

tomará un valor de 0.

b) La retribución ![]() en el año n para la empresa i por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos derivada de las tareas realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

en el año n para la empresa i por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos derivada de las tareas realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

Donde:

![]() es el factor indicativo del cumplimiento de las obligaciones de calidad comercial de los clientes conectados a sus redes de la empresa i en el año n-2, limitado a un valor de 1. El valor de este factor se determina conforme a la siguiente expresión:

es el factor indicativo del cumplimiento de las obligaciones de calidad comercial de los clientes conectados a sus redes de la empresa i en el año n-2, limitado a un valor de 1. El valor de este factor se determina conforme a la siguiente expresión:

Siendo:

Donde:

es el número de incumplimientos registrados en la empresa i de tipo de gestión comercial Z, a todos los clientes de la empresa distribuidora en el año n-2.

es el número de incumplimientos registrados en la empresa i de tipo de gestión comercial Z, a todos los clientes de la empresa distribuidora en el año n-2.

es el número total de gestiones realizadas por la empresa i, a todos los clientes de la empresa distribuidora i, en el año n-2, para la gestión z.

es el número total de gestiones realizadas por la empresa i, a todos los clientes de la empresa distribuidora i, en el año n-2, para la gestión z.

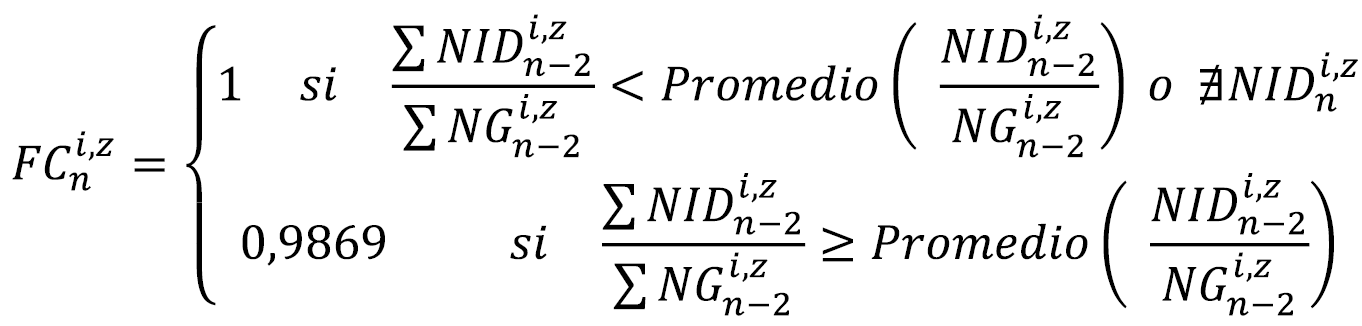

![]() es el factor indicativo del cumplimiento de las obligaciones en calidad comercial de los clientes conectados a sus redes en el año n-2 de la gestión z. Cuando no sea posible su cálculo para una empresa, tomará el valor 0,9869.

es el factor indicativo del cumplimiento de las obligaciones en calidad comercial de los clientes conectados a sus redes en el año n-2 de la gestión z. Cuando no sea posible su cálculo para una empresa, tomará el valor 0,9869.

Z son las gestiones monitorizadas por calidad comercial, pudiendo tomar los siguientes valores:

1: Presentación de presupuestos para nuevos suministros.

2: Ejecución de instalaciones necesarias para nuevos suministros.

3: Ejecución de enganche e instalación de equipos de medida.

4: Atención de las reclamaciones formuladas por consumidores.

5: Enganche después de abono, en cortes por impago.

6: Ejecuciones indebidas de cortes por impago.

7: Gestiones obligatorias de cambio de suministrador.

8: Respuesta a solicitudes de acceso.

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos de los clientes conectados a sus redes.

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos de los clientes conectados a sus redes.

αn es el factor de reparto entre la retribución reconocida por las tareas asociadas a la contratación, facturación de peajes de acceso y gestión de impagos y el coste de dichas tareas para una empresa eficiente, el último año del periodo regulatorio anterior.

es el coste de contratación de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del último año del periodo regulatorio anterior para la empresa i, por la realización de esta tarea a los clientes conectados a sus redes.

es el coste de contratación de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del último año del periodo regulatorio anterior para la empresa i, por la realización de esta tarea a los clientes conectados a sus redes.

![]() es el coste de contratación de una empresa eficiente por la realización de la tarea de contratación, facturación de peajes de acceso y gestión de impagos de los clientes activos conectados a sus redes a 31 de diciembre del año n-2 de la empresa i. El valor de este componente retributivo se determina conforme a la siguiente tabla:

es el coste de contratación de una empresa eficiente por la realización de la tarea de contratación, facturación de peajes de acceso y gestión de impagos de los clientes activos conectados a sus redes a 31 de diciembre del año n-2 de la empresa i. El valor de este componente retributivo se determina conforme a la siguiente tabla:

|

Tramo de clientes |

Valor unitario €/cliente |

|

|---|---|---|

|

Desde |

Hasta |

|

|

1 |

1.000 |

17,720 |

|

1.001 |

10.000 |

11,111 |

|

10.001 |

100.000 |

7,518 |

|

100.001 |

1.000.000 |

4,421 |

|

1.000.001 |

5.000.000 |

1,166 |

|

5.000.001 |

0,700 |

|

c) La retribución ![]() en el año n para la empresa i por las tareas asociadas a la atención telefónica a los clientes conectados a sus redes realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

en el año n para la empresa i por las tareas asociadas a la atención telefónica a los clientes conectados a sus redes realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

Donde:

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por atención telefónica de los clientes conectados a sus redes.

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por atención telefónica de los clientes conectados a sus redes.

αn es el factor de reparto entre la retribución reconocida por las tareas asociadas a la atención telefónica y el coste de dichas tareas para una empresa eficiente, el último año del periodo regulatorio anterior.

es el coste de atención telefónica de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del último año del periodo regulatorio anterior para la empresa i, por la realización de esta tarea a los clientes conectados a sus redes.

es el coste de atención telefónica de una empresa eficiente considerando los puntos de suministro activos a 31 de diciembre del último año del periodo regulatorio anterior para la empresa i, por la realización de esta tarea a los clientes conectados a sus redes.

![]() es el coste de atención telefónica, considerando los puntos de suministro activos a 31 de diciembre del año n-2 de la empresa i. El valor de este componente retributivo se determina conforme a la siguiente tabla:

es el coste de atención telefónica, considerando los puntos de suministro activos a 31 de diciembre del año n-2 de la empresa i. El valor de este componente retributivo se determina conforme a la siguiente tabla:

|

Tramo de clientes |

Valor unitario €/cliente |

|

|---|---|---|

|

Desde |

Hasta |

|

|

1 |

1.000 |

6,441 |

|

1.001 |

10.000 |

4,821 |

|

10.001 |

100.000 |

2,910 |

|

100.001 |

1.000.000 |

0,832 |

|

1.000.001 |

5.000.000 |

0,676 |

|

5.000.001 |

0,478 |

|

d) La retribución en el año n para la empresa distribuidora i por las tareas asociadas a la planificación realizadas el año n-2, se determinará de acuerdo con la siguiente expresión:

Donde:

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por las tareas en planificación en sus redes.

es la retribución reconocida a la empresa i, en el último año del periodo regulatorio anterior, por las tareas en planificación en sus redes.