Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El 1 de abril de 2010 entró en funcionamiento el sistema EMCS (Excise Movement and Control System) sistema automatizado que permite el control y monitorización de los movimientos de productos objeto de los impuestos especiales de fabricación que circulan en régimen suspensivo entre los diferentes Estados miembros de la Unión Europea, de acuerdo con la Directiva 2008/118/CE, del Consejo, de 16 de diciembre de 2008, relativa al régimen general de los impuestos especiales, y por la que se deroga la Directiva 92/12/CEE. Mediante este sistema electrónico se permite la transmisión del documento administrativo previsto en el Reglamento (CE) n.º 684/2009, de la Comisión, de 24 de julio de 2009.

A través del Real Decreto 191/2010, de 26 de febrero, por el que se modificó el Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio (en adelante RIE), se definió en el artículo 1.4 el documento administrativo electrónico como el documento electrónico establecido por la Directiva 2008/118/CE, del Consejo y por el Reglamento (CE) n.º 684/2009, de la Comisión, de 24 de julio de 2009, con las adaptaciones y excepciones previstas en el Reglamento de los Impuestos Especiales y en su normativa de desarrollo, que además de amparar la circulación intracomunitaria en régimen suspensivo, se utilizará también para amparar la circulación de productos tanto en régimen suspensivo o con aplicación de una exención o tipo reducido, con origen y destino en el ámbito territorial interno.

El Real Decreto 1715/2012, de 28 de diciembre, por el que se modifica el Reglamento de los Impuestos Especiales, extiende la implantación de este sistema electrónico no solo en los movimientos entre los Estados miembros de la Unión, sino también a los movimientos en régimen suspensivo que se realicen en el ámbito interno, sentando las bases al sistema EMCS nacional.

La Orden HAP/1229/2013, de 1 de julio, desarrolló lo dispuesto en el Reglamento de los Impuestos Especiales, aprobando las normas de cumplimentación del documento administrativo electrónico, y el modelo 525 «Documento de acompañamiento de emergencia interno» aplicables en la circulación de productos objeto de los impuestos especiales de fabricación en el ámbito territorial interno, así como las instrucciones y procedimientos relativos a la elaboración y presentación de los mensajes electrónicos correspondientes a dichos documentos, ampliando además su utilización obligatoria a otros regímenes de envíos con exención o tipos impositivos reducidos en determinados supuestos.

El tiempo transcurrido desde la implantación, en el ámbito interno del documento administrativo electrónico, aconseja revisar y adaptar a las nuevas herramientas informáticas las normas relativas a la cumplimentación y elaboración de los mensajes electrónicos relativos al documento administrativo electrónico, para adecuarlas a los sistemas actualmente disponibles para los operadores y para la Administración Tributaria.

En este sentido, se modifican las normas y procedimientos para la presentación de los correspondientes mensajes electrónicos, contemplándose la posibilidad de su presentación en Sede electrónica de la Agencia Estatal de Administración Tributaria a través de los «Servicios Web» o a través de la cumplimentación «On line» de los formularios disponibles en dicha Sede Electrónica.

El Real Decreto 1075/2017, de 29 de diciembre, por el que se modifica entre otros el Reglamento de los Impuestos Especiales, ha introducido modificaciones que afectan a determinadas operaciones incluidas en el ámbito de aplicación del documento administrativo electrónico.

La nueva redacción del artículo 29 apartado B) 1.c), también referido a la circulación con origen o destino en el ámbito territorial interno, permite al expedidor poner a disposición de la persona que acompañe los productos sujetos a los impuestos especiales una copia del documento administrativo electrónico o cualquier otro documento comercial que identifique el transporte y que mencione de forma claramente identificable el ARC (código administrativo de referencia), sin que necesariamente se trate de una copia impresa en papel. Dicho documento deberá estar disponible ante las autoridades competentes, siempre que así lo requieran, durante toda la circulación en régimen suspensivo de impuestos especiales.

También la nueva redacción del artículo 102 del Reglamento de los Impuestos Especiales, regula los documentos a utilizar en el supuesto de avituallamientos de carburantes a embarcaciones, por lo que, con carácter general, para estos avituallamientos, será necesario el documento administrativo electrónico, salvo que se realicen a través del sistema de ventas en ruta. En consecuencia, resulta necesario habilitar las casillas necesarias en el documento administrativo electrónico para cumplimentar los datos correspondientes a estos avituallamientos, que con anterioridad al 1 de julio de 2019 no se realizaban al amparo de este documento.

El Real Decreto 1512/2018, de 28 de diciembre, de modificación parcial, entre otros, del Reglamento de Impuestos Especiales, da una nueva redacción a las letras a) y c) del apartado 2 de la letra B) del artículo 29 del citado Reglamento, en materia de circulación con origen y destino en el ámbito territorial interno, cuando el destinatario no esté obligado a inscribirse en el registro territorial de la oficina gestora, en primer lugar eliminando la obligación de la impresión de los ejemplares de documento electrónico y también previendo la comunicación electrónica, por el procedimiento que se establezca en la normativa de desarrollo, por parte el expedidor a la Agencia Estatal de Administración Tributaria de la falta de recepción del ejemplar que debería ser diligenciado por el destinatario.

Este mismo Real Decreto de diciembre de 2018, modifica el artículo 37 del Reglamento de Impuestos Especiales, al prever como supuesto especial de circulación los suministros de carburantes a aeronaves por parte de los almacenes fiscales que operan con autorización de los órganos competentes de la gestión aeroportuaria.

Por último, se introducen pequeñas modificaciones de carácter técnico en las normas de cumplimentación del documento administrativo interno y se adapta el modelo del documento de acompañamiento de emergencia a las modificaciones anteriormente indicadas.

Finalmente, y de conformidad con la aprobación del Reglamento de Ejecución (UE) 2018/503 de la Comisión, de 7 de marzo de 2018, por el que se modifica el Reglamento (CE) 684/2009 por el que se establecen disposiciones de aplicación de la Directiva 2008/118/CE del Consejo en lo que respecta a los procedimientos informatizados aplicables a la circulación de productos sujetos a impuestos especiales en régimen suspensivo, en el ámbito intracomunitario (publicación en el Diario Oficial de la Unión Europea 28 marzo), se hace necesario actualizar el documento administrativo electrónico interno al citado reglamento comunitario. En esta modificación de la normativa de la Unión Europea básicamente se mejora la coherencia y la calidad de los datos presentados por los operadores, cuando el destino de la circulación, la identidad del destinatario o el modo de transporte hayan cambiado, permitiendo actualizar la información sobre la garantía de circulación. También se actualiza la descripción de los elementos de datos del peso bruto y la definición del grado alcohólico por volumen de un producto sujeto a impuestos especiales indicándose, como porcentaje en volumen a la temperatura de 20 °C. En este sentido se aprovecha la modificación del sistema de EMCS nacional, para adecuar la estructura de datos comunes de los documentos administrativos electrónicos exigidos en la circulación interna y en la intracomunitaria.

Por lo que se refiere a la habilitación normativa, con carácter general, el artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, atribuye competencias al Ministro de Hacienda para determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualesquiera otros documentos con trascendencia tributaria, así como la propia disposición final primera del Real Decreto 1165/1995, de 7 de julio.

Las habilitaciones al Ministro de Economía y Hacienda y al Ministro de Hacienda recogidas en este preámbulo deben entenderse realizadas a la Ministra de Hacienda de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 355/2018, de 6 de junio («BOE» del 7), por el que se reestructuran los departamentos ministeriales,

En su virtud, dispongo:

A efectos de lo dispuesto en los artículos 1.4 párrafo segundo, 29.B) y 31.B) del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban las normas de cumplimentación del documento administrativo electrónico interno y sus anexos, que se acompañan como Anexo I, y en la que se detallan las instrucciones para cumplimentar los mensajes electrónicos de borrador del documento administrativo electrónico, de anulación del documento y de modificación de destino, así como el mensaje electrónico de notificación de recepción.

El documento administrativo electrónico podrá amparar la circulación de productos vitivinícolas, conforme lo establecido en el artículo 10.1.a.i) del Reglamento Delegado (UE) 2018/273 de la Comisión, de 11 de diciembre de 2017, por el que se completa el Reglamento (UE) 1308/2013 del Parlamento y del Consejo en lo que atañe al régimen de autorizaciones para plantaciones de vid, el registro vitícola, los documentos de acompañamiento, sujetos a impuestos especiales que circulen en el ámbito interno en régimen suspensivo cuando el interesado, además de cumplimentar los apartados contenidos en las normas y referidos a estos productos, manifieste expresamente su consentimiento para la cesión de los datos contenidos en este documento a la autoridad competente en materia agroalimentaria.

La circulación con origen y destino en el ámbito territorial interno se realizará, con las excepciones previstas en el Reglamento de los Impuestos Especiales, amparada en un documento administrativo electrónico en los envíos en régimen suspensivo, con aplicación de una exención o de un tipo impositivo reducido.

1. La transmisión por vía electrónica a la Agencia Estatal de Administración Tributaria de los datos relativos al documento administrativo electrónico regulados en la presente Orden, que deban cumplimentarse para cada documento y conforme el contenido de los mismos que se concretan en el Anexo I, podrá ser efectuado por la propia persona o entidad obligada a realizar el suministro de datos, por su apoderado, o por un tercero que actúe en su representación de acuerdo con lo dispuesto en los artículos 79 a 81 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y las condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. El suministro electrónico de los datos correspondiente a los modelos y documentos regulados en la presente Orden estará sujeto a las siguientes condiciones:

a) El expedidor del documento administrativo electrónico deberá disponer de un Número de Identificación Fiscal (NIF) y estar identificado, con carácter previo a la presentación en el censo de obligados tributarios a que se refiere el artículo 3 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

b) El expedidor del documento administrativo electrónico podrá realizar el suministro de datos, con carácter general, mediante un certificado electrónico reconocido, que podrá ser asociado al Documento Nacional de Identidad Electrónico (DNI-e) o cualquier otro certificado electrónico reconocido que, según la normativa vigente en cada momento, resulte admisible por la Agencia Estatal de Administración Tributaria.

Cuando el suministro electrónico se realice por apoderado o por colaboradores sociales debidamente autorizados, serán estos quienes deberán disponer de su certificado electrónico reconocido, conforme lo dispuesto en la Resolución de la Dirección General de la Agencia Estatal de Administración Tributaria de 18 de mayo de 2010, relativa al registro y gestión de apoderamientos y al registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Estatal de Administración Tributaria.

No obstante, si el expedidor del documento administrativo electrónico o su apoderado son personas físicas y realizan el suministro electrónico de datos a través del formulario web a que se refiere el artículo 4.1.b) de la presente Orden, podrán utilizar además del certificado electrónico reconocido, el sistema Cl@ve PIN de identificación, autentificación y firma electrónica común para todo el sector público administrativo estatal, regulado en la Orden PRE/1838/2014, de 8 de octubre, por el que se publica el Acuerdo del Consejo de Ministros de 19 de septiembre.

1. El suministro electrónico a la Agencia Estatal de Administración Tributaria de los datos correspondiente a los modelos y documentos regulados en la presente Orden podrá realizarse a través de una de las siguientes formas:

a) Mediante los Servicios Web basados en el intercambio de mensajes en formato XML.

b) Mediante la utilización del formulario web, que permitirá el suministro de los datos de forma individual por cada modelo o documento.

Ambos sistemas estarán habilitados en la Sede Electrónica de la Agencia Estatal de Administración Tributaria.

2. En el caso del suministro electrónico de los mensajes a través de servicios web, la Agencia Estatal de Administración Tributaria remitirá un mensaje de respuesta de aceptación o rechazo de los datos enviados.

El mensaje de aceptación incorporará un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación, como justificante de la presentación.

En el caso de rechazo de los datos presentados, el mensaje de rechazo incluirá los motivos del rechazo, para que se puedan realizar las correcciones necesarias y proceder a su nueva presentación.

En el caso de que se utilice el formulario web previsto en el apartado 1.b) de este artículo, la Agencia Estatal de Administración Tributaria devolverá en pantalla la declaración validada con un código seguro de verificación y la fecha y hora de la presentación. En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados, que deberán ser subsanados para completar la presentación.

Los mensajes informáticos por medio de los cuales se realiza la comunicación a la Agencia Estatal de Administración Tributaria de los datos relativos al documento administrativo electrónico regulados en la presente Orden se ajustarán a los campos de registro en que se concreta el contenido de los mismos que figuran en el Anexo I, y su formato y diseño serán los que consten, en cada momento, en la Sede Electrónica de la Agencia Estatal de Administración Tributaria.

1. En el supuesto contemplado en el artículo 29.B) 2 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, de envío de productos a destinatarios no obligados a inscribirse en el registro territorial correspondiente, el expedidor deberá comunicar a la autoridad fiscal competente en el lugar de expedición, por cualquier medio que permita dejar constancia de su remisión, las incidencias que se hubieran producido durante la circulación o con motivo de la recepción de los productos, en el plazo máximo de un mes a contar desde la fecha de envío de los mismos. A estos efectos el expedidor podrá utilizar el servicio de mensajes electrónicos previsto en el apartado IV del anexo I de la presente orden.

2. Asimismo, ante la falta de recepción del ejemplar de documento administrativo electrónico, debidamente cumplimentado por el destinatario, el expedidor deberá comunicar a la oficina gestora competente en el lugar de expedición, por cualquier medido que permita dejar constancia de su remisión, la falta de recepción en el plazo máximo de un mes a contar desde la fecha de envío de los productos. A estos efectos, el expedidor podrá utilizar el servicio de mensajes electrónicos previsto en el apartado IV del anexo I de la presente orden.

3. El contenido mínimo de la información que el destinatario deberá expresar en el ejemplar del documento administrativo electrónico que debe devolver diligenciado al expedidor, con arreglo a lo previsto en el artículo 31 B) 3 del Reglamento de Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, será el integrado por la identificación del firmante, la fecha y el resultado de la recepción y cualquier información complementaria relativa a la recepción que el destinatario, en su caso, opte por reflejar. En caso de recepciones rechazadas parcialmente, deberán indicarse las cantidades de productos rechazadas, con especificación de la partida a la que corresponden. En caso de recepciones aceptadas, aunque insatisfactorias, deberá indicarse el motivo de insatisfacción.

A efectos de lo dispuesto en el apartado 30.5 del Reglamento de los Impuestos Especiales, y para circulaciones con origen y destino en el ámbito territorial interno, se aprueba el modelo 525 «Documento de acompañamiento de emergencia interno», cuyo contenido figura en el Anexo II de la presente orden.

No obstante, lo dispuesto en el párrafo anterior, se podrá utilizar como documento de acompañamiento de emergencia interno algún documento comercial que contenga, al menos, información idéntica a la prevista en el modelo 525 aprobado por esta Orden. Este documento podrá ser una copia electrónica del borrador del documento administrativo electrónico interno.

Se deroga la Orden HAP/1229/2013, de 1 de julio de 2013, por la que se aprueban las normas de cumplimentación del documento administrativo electrónico interno y el modelo 525 «documento de acompañamiento de emergencia interno» relativos al amparo de la circulación de productos objeto de los impuestos especiales de fabricación.

La presente Orden entrará en vigor el 1 de julio de 2019.

Madrid, 26 de marzo de 2019.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

I. Instrucciones para la cumplimentación de las diferentes casillas del borrador de mensaje del e-DA interno

En todos los supuestos de utilización de un documento administrativo electrónico para amparar la circulación con origen y destino el ámbito territorial interno, los titulares de los establecimientos desde los que se inicia la circulación o, en su caso, los expedidores registrados, deberán formalizar un borrador de documento administrativo electrónico por cada expedición, cumplimentado de acuerdo con las instrucciones contenidas en estas normas.

El borrador se presentará ante la Agencia Estatal de Administración Tributaria con una antelación no superior a los siete días anteriores a la de la fecha indicada en el documento como fecha de expedición de las mercancías. La Agencia Estatal de Administración Tributaria verificará los datos del borrador. Si los datos no son válidos, informará al expedidor. Si los datos son válidos, la Agencia Estatal de Administración Tributaria asignará al documento administrativo un código denominado ARC (código administrativo de referencia) y lo comunicará al expedidor. El código ARC deberá constar en los documentos que acompañen la circulación de las mercancías.

La Agencia Estatal de Administración Tributaria enviará simultáneamente un mensaje de aceptación al destinatario de las mercancías, quién deberá presentar un certificado de recepción de las mismas cuando estas lleguen a su destino, donde podrá indicar las incidencias, excesos o faltas de mercancía, así como su aceptación total o parcial o el rechazo total de las mismas. Este certificado de recepción se pondrá a disposición del expedidor de los productos, por parte de la Agencia Estatal de Administración Tributaria; si este certificado de recepción contiene la conformidad del destinatario el procedimiento se dará por finalizado, mientras que continuará abierto hasta que el expedidor realice alguna acción sobre la mercancía no aceptada.

No obstante, el borrador podrá expedirse una vez iniciada la circulación (declaración diferida), en los supuestos contemplados por el artículo 30 (indisponibilidad del EMCS) y artículo 37 (Circulación en determinados supuestos especiales) del Reglamento de los Impuestos Especiales.

Los campos o grupos de datos que se mencionan a continuación pueden ser de cumplimentación:

– Obligatorios: se deberá cumplimentar la información requerida en cada campo o grupo de datos.

– Condicional: la información deberá cumplimentarse si se cumple la condición indicada en cada campo o grupo de datos.

– Opcional: la información podrá cumplimentarse en los campos o grupos de datos así indicados.

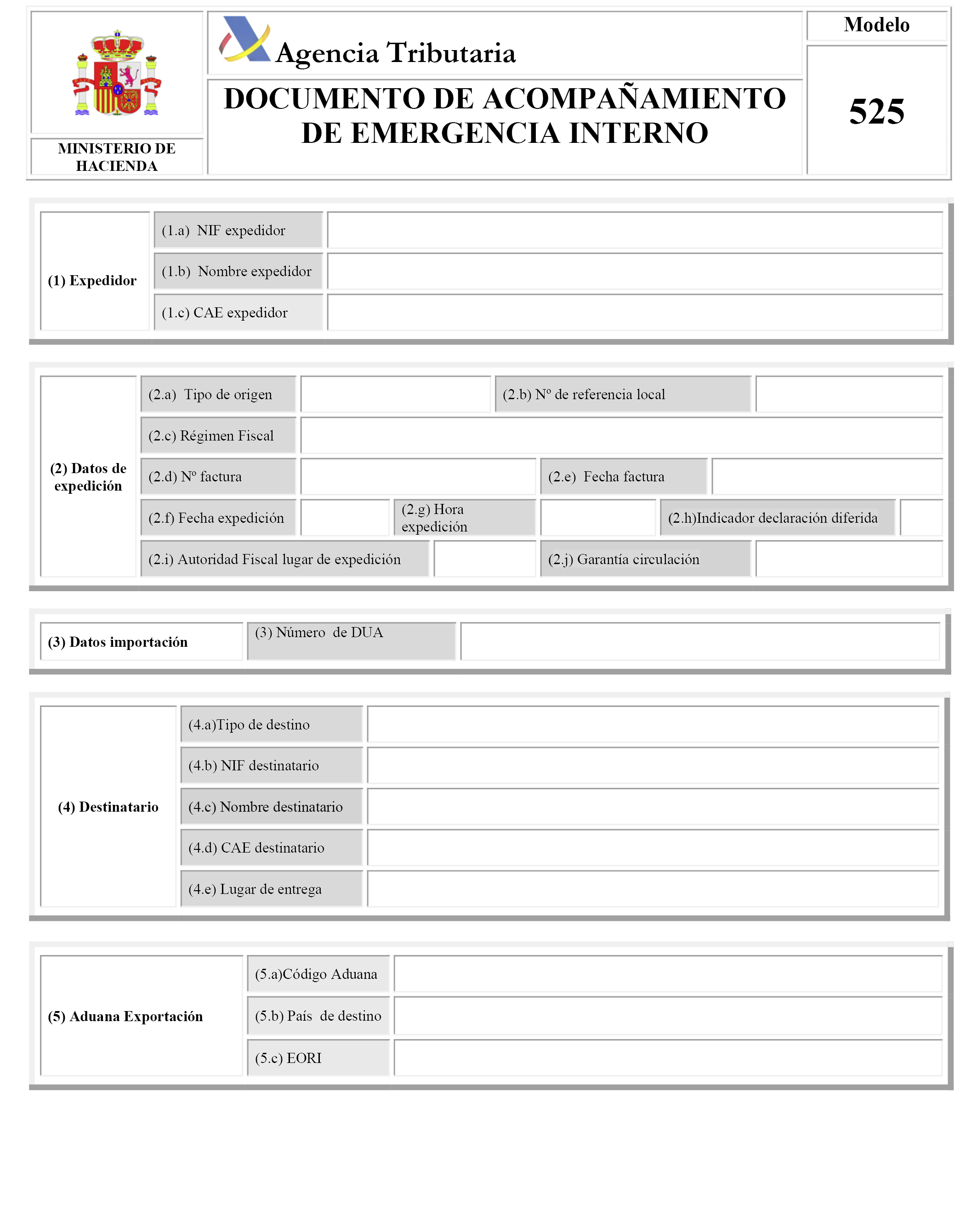

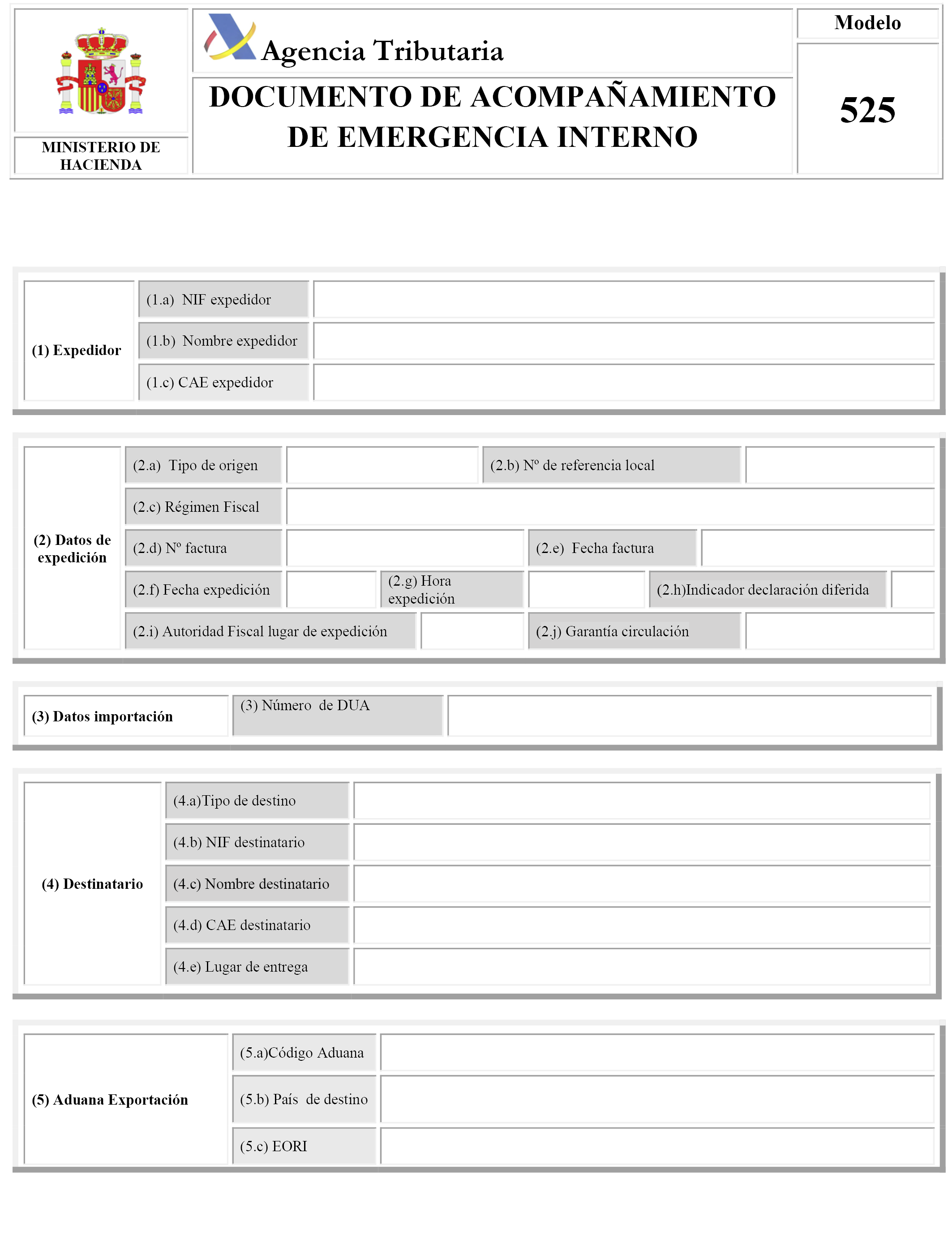

Datos de expedición

1. Operador expedidor

Grupo de datos obligatorio: El documento será expedido por el titular del establecimiento desde donde se expiden los productos. En los casos de importación, el documento de circulación será emitido por un expedidor registrado, cualquiera que sea el lugar de importación.

1a. Expedidor NIF.

Obligatorio: Deberá consignarse el número de identificación fiscal (NIF) del expedidor.

1b. Expedidor nombre.

Obligatorio: Se indicará el nombre y apellidos o razón social del expedidor.

1c. Expedidor CAE (código de actividad y del establecimiento):

Obligatorio: Se indicará el CAE del expedidor.

Se consignará el código de actividad y del establecimiento (CAE) correspondiente al establecimiento desde el que se expidan los productos. En los supuestos de expedición del documento desde el lugar de importación tras el despacho a libre práctica, se consignará el CAE del expedidor registrado.

2. Datos de la expedición

Grupo de datos obligatorio.

2a. Código del tipo de origen.

Obligatorio: Se consignará uno de los dos valores siguientes:

|

Valor |

Descripción |

|---|---|

|

2 |

Si la circulación se realiza tras la importación. |

|

1 |

En todos los casos, salvo que sea valor 2. |

2b. Número de referencia local.

Obligatorio: Número de serie único por establecimiento y año, asignado por el expedidor al borrador de documento administrativo electrónico, por el que el expedidor identifica el envío en sus registros.

La numeración constará como máximo de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año de expedición, seguido del número secuencial por año y establecimiento.

Esta numeración será secuencial por años naturales, independiente y única por cada establecimiento de salida o lugar de importación.

2c. Régimen fiscal.

Obligatorio: Se indicará la clave del régimen fiscal correspondiente, según las siguientes claves:

|

Régimen fiscal |

Descripción |

|---|---|

|

A |

Avituallamientos exentos a buques que se documentan con e-DA. |

|

D |

Envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales. |

|

E |

Envíos de productos al amparo de supuestos de exención distintos de los señalados en las letras A y D. |

|

F |

Salida de productos a tipo reducido con destino a consumidores finales. |

|

R |

Salida de productos a tipo reducido con destino a almacenes fiscales o a detallistas inscritos. |

|

S |

Productos que se expiden en régimen suspensivo. |

|

T |

Avituallamientos en operaciones de dragado de vías navegables y puertos art.104 Reglamento Impuestos Especiales. |

2d. Número de factura.

Condicional: En los casos de circulación tras despacho de importación a libre práctica (casilla 2a, valor 2), no será necesario cumplimentar esta casilla.

En los demás casos, deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, se deberá consignar el número y, en su caso, el tipo de documento que sirva de soporte para facturar los servicios prestados.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda:

|

Siglas |

Tipo documento |

|---|---|

|

FAC |

Factura. |

|

ALB |

Albarán. |

|

NOT |

Nota de entrega. |

|

ORD |

Órdenes de entrega. |

|

OTR |

Otros no expresados anteriormente o cuando solo exista un número de control. |

2e. Fecha de la factura.

Condicional: Se consignará la fecha de expedición del documento mencionado en la casilla 2d, cuando se haya cumplimentado esta.

2f. Fecha de inicio de la expedición (DD/MM/AAAA).

Obligatorio: Fecha en que se inicia la circulación. Esta fecha no podrá ser posterior en más de siete días a la fecha de presentación del borrador de documento administrativo electrónico.

En el caso de expediciones desde una fábrica o desde un depósito fiscal o almacén fiscal, se consignará la fecha en que los productos salen del establecimiento y, en el caso de expediciones enviadas por un expedidor registrado, se consignará la fecha en que los productos han sido despachados a libre práctica.

La fecha de expedición podrá ser una fecha anterior a la fecha de presentación del borrador siempre que se haya cumplimentado la casilla 2h (indicador de presentación diferida). En el transporte a través de tuberías fijas deberá indicarse la fecha de inicio de las operaciones.

2g. Hora de la expedición (HH:MM:SS)

Obligatorio: Se consignará la hora en que se inicia la circulación.

En el transporte a través de tuberías fijas deberá indicarse la hora de inicio de las operaciones.

2h. Indicador de declaración diferida.

Condicional: Se formalizará siempre que la presentación del borrador del documento administrativo electrónico sea posterior al inicio de la circulación.

Se consignará alguno de los dos valores siguientes:

|

Valor |

Descripción |

|---|---|

|

1 |

Si el borrador se envía para un movimiento que se ha iniciado al amparo de un documento en soporte papel o copia electrónica (documento de acompañamiento de emergencia, modelo 525). |

|

2 |

En los supuestos de circulación por tuberías fijas. |

|

3 |

En los supuestos de emisión de documento administrativo electrónico recapitulativo, por la cantidad total de producto exento suministrado el día anterior a cada uno de los almacenes fiscales, emitido por el titular del depósito fiscal en los suministros de carburante a aeronaves, con exención del impuesto especial mediante la intervención de titulares de almacenes fiscales de hidrocarburos que cuentan con las autorizaciones de los órganos aeroportuarios competentes. |

2i. Autoridad fiscal competente en el lugar de expedición.

Obligatorio: Se consignará el código de la oficina gestora correspondiente al Registro territorial en el que se encuentre inscrito el expedidor, de acuerdo con la codificación de oficinas gestoras recogida en las tablas que se publiquen en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, para los procedimientos relativos al documento administrativo electrónico interno.

2j. Garantía de la circulación.

Condicional: No se cumplimentará para los productos con tipo cero. Se deberá cumplimentar, en todos los demás casos que sea exigible la garantía, con el número asignado por la oficina gestora a la garantía del expedidor.

Datos destino

3. Datos referentes a la importación

Grupo de datos condicional: Siempre que en la casilla 2a del código tipo de origen se haya consignado el valor 2 circulación a realizar tras una importación.

3a. Número de DUA.

Obligatorio: Se deberá indicar el número (Master Reference Number, MRN) correspondiente al DUA (documento único administrativo) de importación con el que se han despachado a libre práctica los productos.

4. Operador destinatario

Grupo de datos obligatorio.

4a. Código de tipo de destino.

Obligatorio: Se indicará el destino de la circulación mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Establecimientos censados con CAE. |

|

2 |

Destinatarios internos sin CAE. |

|

3 |

Exportación. |

|

4 |

Destino desconocido (artículo 29.B.1.f) Reglamento Impuestos Especiales. |

4b. Destinatario NIF.

Condicional: Si en la casilla 4a (tipo de destino) se ha indicado alguno de los valores 1 (Establecimientos censados con CAE) y 2 (Destinatarios internos sin CAE), se indicará el NIF del destinatario.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la Misión de cada país u Organismo Internacional acreditado en España, así como el nombre (4c) y lugar de entrega (4e).

Si se trata de exportaciones y avituallamientos se indicará el NIF y el nombre (4c) de la persona que representa al consignatario en el lugar de exportación, así como el lugar de entrega (4e).

Cuando se trate de avituallamientos exentos que no se documenten como exportaciones se consignará el NIF, o cualquier otro número que permita su identificación, de la compañía aérea o de la persona privada propietaria de la aeronave o el NIF del armador o consignatario del buque.

4c. Destinatario nombre.

Condicional: Si en la casilla 4a (tipo de destino) se ha indicado alguno de los valores 1 (Establecimientos censados con CAE), 2 (Destinatarios internos sin CAE) o 3 (Exportación), se indicará el nombre del destinatario o, en caso de exportación, el de la persona que represente al consignatario en la Aduana de exportación.

Deberá consignarse el nombre y apellidos o razón social del destinatario.

4d. Destinatario CAE.

Condicional: Deberá consignarse el CAE correspondiente al establecimiento al que se remiten los productos, cuando aquel esté inscrito en el registro territorial, si en la casilla 4a (código de tipo de destino) se ha indicado valor 1 (Establecimientos censados con CAE). En los demás casos, esta casilla no se cumplimentará.

4e. Lugar de entrega.

Condicional: Se indicará la dirección correspondiente al lugar de entrega de los productos, cuando los valores de la casilla 4a) (código tipo de destino) sean: 2 (destinatarios internos sin CAE) o 3 (exportación).

5. Datos para la exportación

Grupo de datos condicional. Se cumplimentará si en la casilla 4a (código de tipo de destino) se ha indicado el valor 3 (exportación).

5a. Código de la Aduana de exportación

Obligatorio: Se indicará el código de la aduana en la que se presenta la declaración de exportación, de acuerdo con las claves que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

5b. País de destino.

Obligatorio: Se consignará el país de destino, de acuerdo con los códigos que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

En el caso de que el momento de generación del documento administrativo electrónico no se tenga constancia del país de destino, se deberá consignar el código QW.

Si se trata de avituallamientos que se documenten como exportaciones (avituallamiento a buques de bandera no comunitaria, artículo 102.3 del Reglamento de los Impuestos Especiales), se deberá consignar el código EX.

5c. EORI declarante de exportación.

Opcional: Se podrá el número comunitario de identificación a efectos aduaneros (EORI) de la persona responsable de la presentación de la declaración de exportación (artículo 21 apartado 5 Directiva 2008/118/CE).

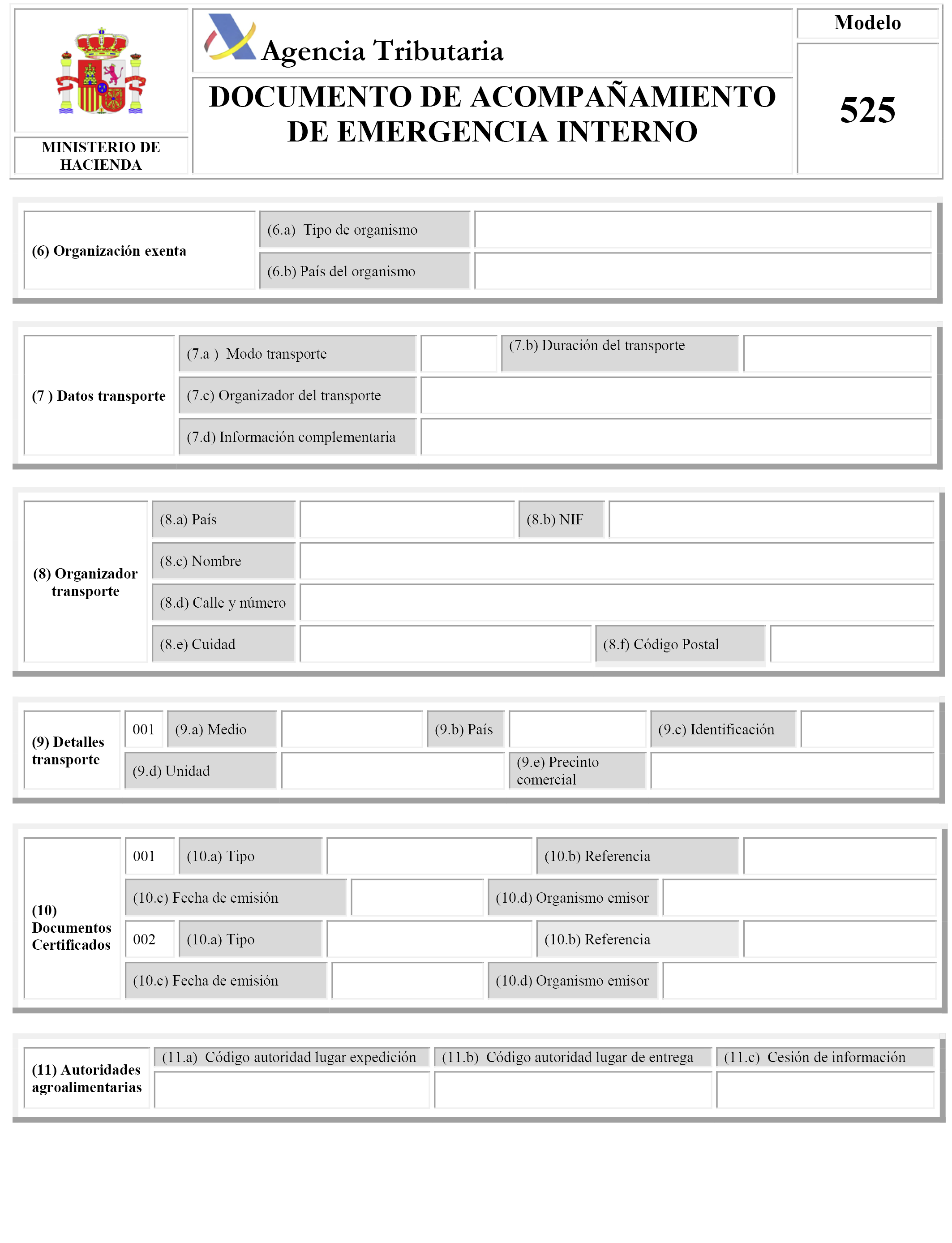

6. Datos organización exenta

Grupo de datos opcional: Se podrá cumplimentar este grupo cuando en la casilla 2c (Régimen fiscal) se haya señalado el valor «D» (envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales).

6a. Código de la organización exenta.

Opcional: Se podrá indicar alguna de las siguientes claves:

|

Código |

Descripción |

|---|---|

|

1 |

Organismo internacional. |

|

2 |

Embajada u oficina consular. |

|

3 |

Fuerzas Armadas de la OTAN. |

|

4 |

Otros. |

6b. País de la organización exenta.

Opcional: Cuando se haya seleccionado el valor 2 (Embajada u oficina consular) en la casilla 6a, se podrá indicar el código del país al que pertenece la representación diplomática de acuerdo con las claves que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

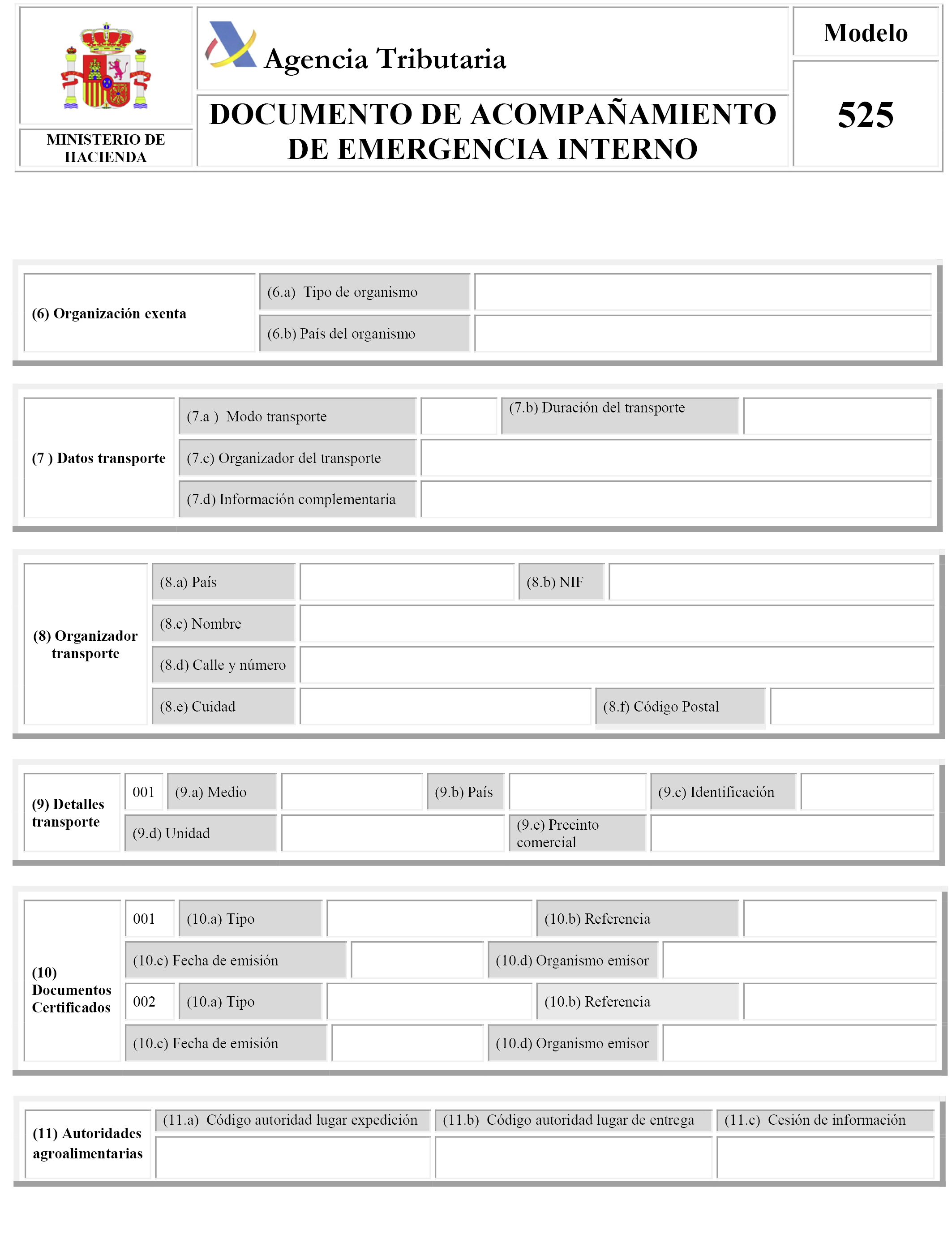

7. Transporte

Grupo de datos obligatorio.

7a. Código del modo de transporte

Obligatorio: Se indicará el modo de transporte, de acuerdo con los siguientes códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Transporte marítimo. |

|

2 |

Transporte ferroviario. |

|

3 |

Transporte por carretera. |

|

4 |

Transporte aéreo. |

|

5 |

Envío postal. |

|

7 |

Instalaciones fijas de transporte. |

|

8 |

Transporte por vías navegables. |

|

0 |

Otros. |

7b. Duración del transporte.

Obligatorio: Deberá consignarse el número de días y horas previstos para la duración del transporte, teniendo en cuenta el medio de transporte utilizado y la distancia.

Se expresará en horas (H) o días (D) seguido de un número de dos cifras. La indicación para H deberá ser igual o inferior a 24.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

7c. Código del organizador del transporte.

Obligatorio: Se indicará la persona responsable de organizar el primer transporte, mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Expedidor. |

|

2 |

Destinatario. |

|

3 |

Propietario de los productos. |

|

4 |

Otro. |

7d. Información complementaria del transporte.

Opcional: Se podrá consignar cualquier información relativa al transporte, por ejemplo, la descripción del modo de transporte si se ha consignado el valor 0 (Otros) en la casilla 7a (Código del modo de transporte), la identidad de cualquier transportista posterior, interrupciones previstas, introducción de los productos en un lugar autorizado por la autoridad aduanera competente para la presentación de las mercancías para su exportación o en un centro de distribución física (identificando establecimientos y dirección), etc.

8. Operador organizador del transporte

Grupo de datos condicional: Cuando el transporte se organice por el expedidor o el destinatario no se cumplimentará este grupo de datos. Sólo se deberá cumplimentar si el agente del primer transporte consignado en la casilla 7c es valor 3 (propietario de los productos) o valor 4 (otro, distinto del expedidor, destinatario y propietario).

8a. País.

Obligatorio: Deberá cumplimentarse con las siglas del país de la nacionalidad del organizador del transporte, de acuerdo con las claves que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno, en el transporte no organizado por el expedidor o el destinatario.

8b. NIF.

Obligatorio: Deberá consignarse el NIF del organizador del transporte, o cualquier otro número que permita su identificación en su defecto, en caso de transporte no organizado por el expedidor o por el destinatario.

8c. Nombre.

Obligatorio: Se consignará el nombre y apellidos, o razón social, del organizador del transporte, en el transporte no organizado por el expedidor o por el destinatario.

8d. Calle y número.

Obligatorio: Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

8e. Ciudad.

Obligatorio: Se consignará en caso de que el transporte no sea organizado por el expedidor o por el destinatario, y el organizador resida fuera del territorio de la Comunidad.

8f. Código Postal.

Obligatorio: Se consignará en caso de que el transporte no sea organizado por el expedidor o por el destinatario, y el organizador resida fuera del territorio de la Comunidad.

9. Detalles del transporte

Grupo de datos obligatorio: Este grupo de datos puede repetirse hasta nueve veces, es decir, si durante la circulación se va a utilizar más de una unidad de transporte se repetirán las casillas de este grupo para indicar los detalles de las distintas unidades de transporte, por ejemplo, la cabeza tractora y el remolque o contenedor.

9a. Medio de transporte.

Obligatorio: Se indicará la clave correspondiente al medio de transporte utilizado de acuerdo con la siguiente tabla:

|

Código |

Descripción |

|---|---|

|

1 |

Camión. |

|

2 |

Barco. |

|

3 |

Vagón. |

|

4 |

Aeronave. |

|

5 |

Instalaciones fijas de transporte. |

|

6 |

Otro. |

9b. País del medio de transporte.

Condicional: No se formalizará en caso de que se consigne el valor 5 (Instalaciones fijas de transporte) en la casilla 9a (Medio de transporte).

Se indicará el código del país o bandera del medio de transporte de acuerdo con los códigos que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

9c. Identificación del medio de transporte.

Obligatoria: Se indicará la matrícula del vehículo, aeronave o embarcación, con puntualización, en su caso, de la matrícula de la cabeza tractora, del remolque y del contenedor.

En caso de que en la casilla 9a (Medio de transporte) se haya consignado el valor 5 (Instalaciones fijas de transporte), se deberá consignar el código FIJO.

En caso de que en la casilla 2 h (indicador de declaración diferida), se hubiera consignado el valor 3 (en los supuestos de emisión de documento administrativo electrónico recapitulativo) y en la casilla 9 a (Medio de transporte), se haya consignado el valor 1 (camión), se deberá consignar el código VARIOS.

9d. Código de la unidad de transporte.

Obligatorio: Se indicará el código o códigos de la unidad de transporte, de acuerdo con la siguiente lista de códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Contenedor. |

|

2 |

Vehículo. |

|

3 |

Remolque. |

|

4 |

Cabina tractora/tractor. |

|

5 |

Tubería fija. |

|

6 |

Otro. |

9e. Precinto comercial.

Condicional. Se deberá indicar la identificación de los precintos comerciales, si se utilizan para precintar la unidad de transporte, en el caso de cisternas que contengan alcohol o, en su caso, bebidas derivadas de cualquier clase. En el resto de casos será opcional.

Documentos/Autoridad Agroalimentaria

10. Certificados

Grupo de datos condicional: Los certificados relativos a los productos vitivinícolas se indicarán en este bloque.

Además, en este bloque, en caso de que existan certificados por su propia normativa sectorial (por ejemplo, sobre bebidas espirituosas, pequeñas fábricas de cerveza y destilerías, etc.), se deberá indicar la clase, el número y fecha de certificado y el organismo emisor del mismo. Por lo que respecta a ciertas bebidas espirituosas, deberá indicarse la certificación relativa al lugar de producción, tal como se requiere en el Reglamento (CE) n.º 110/2008 del Parlamento Europeo y del Consejo de 15 de enero relativo a la definición, designación, presentación y protección de la indicación geográfica de bebidas espirituosas, modificado parcialmente por el Reglamento CE 1334/2008, de 16 diciembre, del Parlamento y del Consejo.

10a. Tipo de certificado

Obligatorio: Se indicará alguno o algunos de los códigos siguientes:

|

Código |

Descripción del certificado |

|---|---|

|

1 |

Certificado de denominación de origen protegida. |

|

2 |

Certificado de indicación geográfica protegida. |

|

3 |

Certificación del año de cosecha. |

|

4 |

Certificado de la variedad o variedades de uva de vinificación. |

|

4B |

Certificado de la variedad o variedades de uva de vinificación y el año de cosecha. |

|

5 |

Control de exportación (si procede). |

|

6 |

Importación: certificado extendido en el país de origen (Vl 1 o documento equivalente). |

|

7 |

Certificado relativo al lugar de producción para bebidas espirituosas. |

|

8 |

Certificado de cerveza fabricada por pequeñas empresas independientes, según se define en la Directiva 92/83/CEE del Consejo, de 19 de octubre, relativa a la armonización de la estructura de los impuestos especiales sobre el alcohol y bebidas alcohólicas. |

|

9 |

Destilación artesanal. |

|

N9 |

Comprobación otras autorizaciones. |

|

10 |

Certificado de análisis de calidad del vino. |

|

11 |

Otros certificados. |

10b. Referencia del certificado.

Obligatorio: Se indicará el número correspondiente al certificado consignado en la casilla 10a.

En el caso de los productos vitivinícolas contemplados en los códigos 1 a 4B de la casilla 10a) tipo de certificado, se incluirá, según corresponda, una de las indicaciones establecidas en el artículo 11 del Reglamento (UE) Delegado 2018/273, de 11 de diciembre de 2017 (publicación en el DOUE el 28 de febrero de 2018), por el que se completa el Reglamento (UE) 1308/2013 del Parlamento Europeo y del Consejo en lo que atañe al régimen de autorizaciones para plantaciones de vid, el registro vitícola, los documentos de acompañamiento, la certificación, el registro de entradas y salidas, las declaraciones obligatorias, las notificaciones y la publicación de la información notificada y por el que se completa el Reglamento (UE) 1306/2013 del Parlamento Europeo y del Consejo, en lo que atañe a los controles y sanciones pertinentes, se modifican los Reglamentos (CE) 555/2008, (CE) 606/2009 y (CE) 607/2009 de la Comisión y por el que se derogan el Reglamento (CE) 436/2009 de la Comisión y el Reglamento Delegado (UE) 2015/560 de la Comisión, en el artículo 12 del Reglamento de Ejecución (UE) 2018/274, de la Comisión y los artículos 103, 104 y 107 del Reglamento (UE) 1308/2013, del Parlamento Europeo y del Consejo.

La certificación se realizará conforme a lo establecido en la normativa vitivinícola de aplicación y a lo dispuesto por las autoridades competentes en la materia.

10c. Fecha de emisión.

Obligatorio: Se indicará la fecha en la que fue expedido el certificado de la casilla 10b.

10d. Organismo emisor.

Obligatorio: Se indicará el nombre del organismo emisor del certificado de la casilla 10b.

En el caso de los productos vitivinícolas contemplados en los códigos 1 a 4B de la casilla 10a), esta casilla se cumplimentará conforme a lo establecido en la normativa vitivinícola de aplicación y a lo dispuesto por las autoridades competentes en la materia.

11. Autoridades Agroalimentarias

Condicional: Este grupo de datos se cumplimentará cuando el documento administrativo electrónico vaya utilizarse a efectos del cumplimiento del Reglamento (UE) Delegado 2018/273.

11a. Código de autoridad competente del lugar de expedición.

Obligatorio: Se incluirá el código de esta autoridad competente, de acuerdo con la lista de códigos que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

11b. Código de la autoridad competente del lugar de entrega.

Obligatorio: Se incluirá el código de esta autoridad competente, de acuerdo con la lista de códigos que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

11c. Cesión de información.

Obligatorio, solo para productos vitivinícolas: El expedidor deberá cumplimentar esta casilla consignando la letra S o N en el supuesto de que autorice o no la cesión de la información contenida en el documento a las autoridades competentes señaladas en las casillas 11a y 11b.

En el caso de que esta casilla se cumplimente con la letra N, el documento administrativo electrónico no podrá utilizarse a efectos de cumplimiento del Reglamento (UE) Delegado 2018/273, por lo que deberá presentarse el documento establecido por las autoridades competentes en materia agroalimentaria.

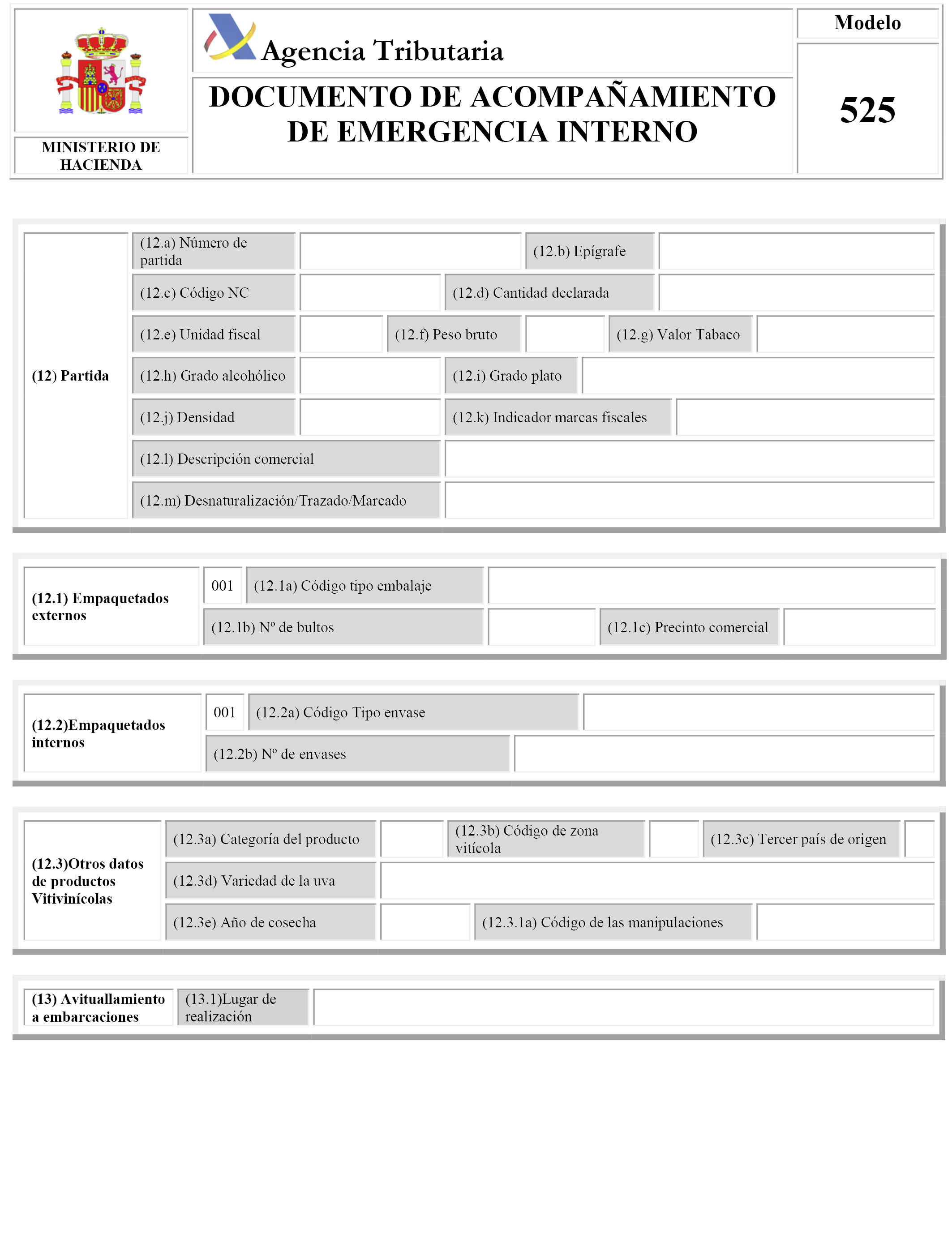

Partidas

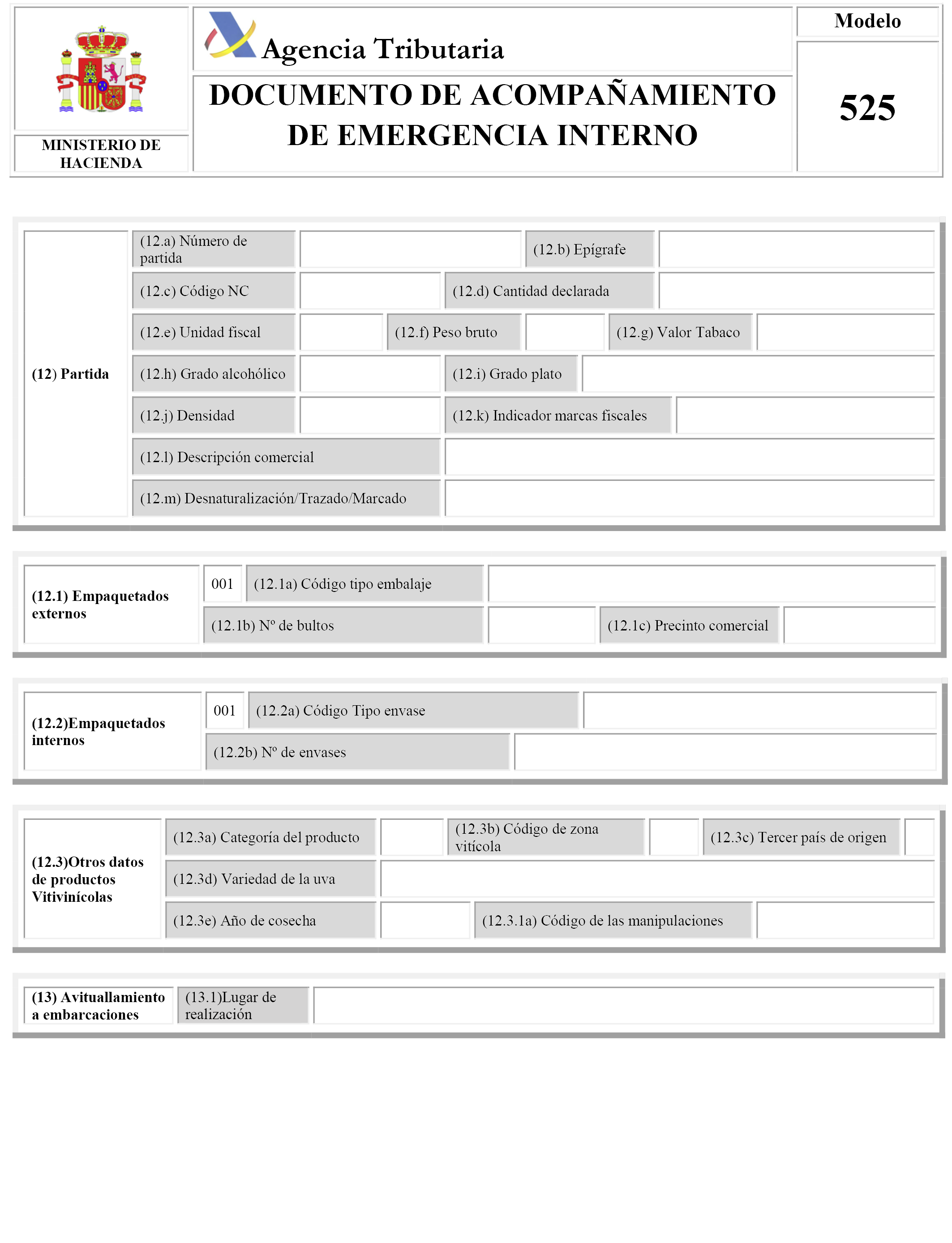

12. Partida

Grupo de datos obligatorio.

12a. Número de partida.

Obligatorio: Se indicará un número secuencial único comenzando por 1.

12b. Epígrafe producto.

Obligatorio: Se indicará el código de epígrafe de producto de acuerdo con las claves que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

12c. Código NC.

Obligatorio.

Indicar el código NC establecido en el Reglamento (CEE) nº 2658/1987, de 23 de julio, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común, y sus posteriores modificaciones.

12d. Cantidad de producto.

Obligatorio. Indicar la cantidad, expresada en la unidad de medida asociada al código de epígrafe de producto con un mínimo de dos decimales, de acuerdo con la lista de unidades fiscales recogidas en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

Se tendrá en cuenta, además, que la puntualización del volumen de producto deberá expresarse de acuerdo con la temperatura que corresponda en función del impuesto, según la siguiente tabla:

|

Litros de volumen real a 20º C |

Alcohol y bebidas alcohólicas. |

|

Litros de volumen real a 15º C |

Hidrocarburos y productos equivalentes cuya base esté fijada en volumen. |

12e. Unidades fiscales.

Obligatorio: Se puntualizará el código de unidades fiscales previsto en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno, según el código de epígrafe correspondiente al producto en cuestión.

12f. Peso bruto.

Obligatorio: Indicar el peso en kilogramos con dos decimales, de los productos incluyendo los envases y pallets y excluyendo los contenedores y otros elementos de transporte.

12g. Valor del tabaco.

Condicional: Cuando se trate de labores de tabaco, se consignará el valor global en euros con dos decimales, calculado según su precio máximo de venta al público en expendedurías de tabaco y timbre.

12h. Grado alcohólico.

Condicional: Cuando se trate de alcohol o bebidas alcohólicas y de cerveza perteneciente a los códigos de epígrafe G0 o G1, deberá indicarse su grado alcohólico volumétrico adquirido a 20° C, con dos decimales. Este valor debe ser superior a 0,5% e igual o inferior a 100 %.

12i. Grado Plato.

Condicional: Cuando se trate de cerveza (códigos de producto A3, A4, A5 y A6), se indicará su grado Plato, con dos decimales.

12j. Densidad.

Condicional: Cuando se trate de hidrocarburos comprendidos en los códigos de epígrafe de productos incluidos en el ámbito objetivo del impuesto sobre Hidrocarburos (E1, E2, E3, E4, B0, B2, B3, H0, H1, H5, C0, C1, C3, C6, C7, C9, D0, D1, D7 y D9) se indicará su densidad a 15 ° C, con tres decimales.

12k. Indicador Marca fiscal.

Obligatoria: Indicará lo siguiente:

|

1 |

Si los productos llevan o contienen marcas fiscales (precintas). |

|

0 |

En caso contrario. |

12l. Descripción comercial del producto.

Obligatoria: Se indicará la descripción de los productos con el fin de identificar los productos transportados.

En el supuesto de vino, la denominación del producto se realizará conforme a las definiciones establecidas en la Parte II del Anexo VII del Reglamento (UE) 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea la organización común de mercados de los productos agrarios y por el que se derogan los Reglamentos (CEE) 922/72, (CEE) 234/79, (CE) 1037/2001 y (CE) 1234/2007 y a su vez modificado por el Reglamento de Ejecución UE 2017/2281, publicado en el Diario Oficial de la Unión Europea el 12 de diciembre de 2017.

La descripción de los vinos responderá a alguna de las siguientes denominaciones:

Vino.

Vino nuevo en proceso de fermentación.

Vino de licor.

Vino espumoso.

Vino espumoso de calidad.

Vino espumoso aromático de calidad.

Vino espumoso gasificado.

Vino de aguja.

Vino de aguja gasificado.

Vino de uvas pasificadas.

Vino de uvas sobremaduradas.

Para el transporte a granel de los productos indicados anteriormente, se incluirá, de manera obligatoria, la procedencia.

Para el transporte a granel del vino espumoso, el vino espumoso gasificado, el vino espumoso de calidad o el vino espumoso aromático de calidad, se incluirá, de manera obligatoria, la indicación del contenido de azúcar.

Para el transporte a granel de los vinos contemplados en el anexo VII parte II, puntos 1 a 9, 15 y 16 del Reglamento (UE) nº 1308/2013, la designación del producto incluirá las indicaciones facultativas a que hace referencia el artículo 120 del citado Reglamento, con excepción de la variedad o variedades de uva de vinificación y el año de cosecha (datos que se cumplimentarán en las casillas 12.3d y 12.3e del presente documento, respectivamente), siempre que estas indicaciones figuren o esté previsto hacerlas figurar en el etiquetado.

Se podrán asimismo indicar otras informaciones relativas a la calidad de los productos, a los análisis efectuados, en particular, a las sustancias potencialmente alergénicas, cuando esta se requiere en el Estado miembro o tercer país de destino.

12m. Desnaturalizantes/trazadores/marcadores.

Condicional: Cuando se trate de alcohol desnaturalizado, se identificarán los desnaturalizantes que contiene, y en el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará los que lleven incorporados.

12.1 Empaquetado externo.

Grupo de datos obligatorio.

12.1a Código de tipo de embalaje.

Obligatorio: Se indicará el tipo de embalaje mediante uno de los códigos que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

12.1b Número de bultos.

Condicional: Indicar el número de bultos si son contables, de acuerdo con las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

En caso de que un mismo bulto comprenda mercancías de dos o más partidas de orden, deberán hacerse constar los datos del mismo en la primera partida referida a ese bulto, permitiéndose en las siguientes declarar «0» bultos.

La suma de los bultos declarados en las partidas deberá reflejar el total de bultos amparados en el documento administrativo electrónico.

12.1c Identificación del precinto comercial.

Condicional: Indicar la identificación de los precintos comerciales, si se utilizan para precintar los bultos.

12.2 Empaquetado interno.

Grupo de datos condicional. No se utilizará para graneles.

12.2a Código de tipo de envase.

Condicional. No se utilizará para graneles: Se indicará el tipo de envase mediante uno de los códigos que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

12.2b Número de envases.

Condicional: Indicará el número de envases si son contables.

12.3 otros datos de los productos vitivinícolas.

Grupo de datos condicional: Este grupo de datos se cumplimentará cuando el documento administrativo electrónico vaya utilizarse a efectos de cumplimiento del Reglamento (UE) Delegado 2018/273.

12.3a Categoría del producto.

Obligatorio: Para los productos vitivinícolas incluidos en la parte XII del Anexo I del Reglamento (UE) 1308/2013, se deberá indicar uno de los siguientes valores:

|

Código |

Descripción |

|---|---|

|

1 |

Vino sin DOP/IGP. |

|

2 |

Vino varietal sin DOP/IGP. |

|

3 |

Vino con DOP o IGP. |

|

4 |

Vino importado. |

|

5 |

Otro. |

12.3b Código de zona vitícola.

Obligatorio: Para los productos vitivinícolas a granel (volumen nominal superior a 60 litros). Hay que indicar el código de la zona vitícola de origen del producto transportado de acuerdo con el apéndice I del anexo VII del Reglamento (UE) 1308/2013.

Si el producto es de una Denominación de Origen Protegida o de una Indicación Geográfica Protegida los términos irán seguidos del nombre de la DOP o IGP y su número de registro de conformidad con lo dispuesto en el art.18 Reglamento (CE) n.o 607/2009 de la Comisión, de 14 de julio de 2009, por el que se establecen determinadas disposiciones de aplicación del Reglamento (CE) nº 479/2008 del Consejo en lo que atañe a las denominaciones de origen e indicaciones geográficas protegidas, a los términos tradicionales, al etiquetado y a la presentación de determinados productos vitivinícolas.

|

Código |

Descripción de la zona vitícola |

|---|---|

|

3 |

Superficies plantadas de vid en A Coruña, Asturias, Cantabria, Guipúzcoa y Vizcaya (CI). |

|

4 |

Superficies plantadas de vid en Lugo, Orense, Pontevedra, León, Zamora, Salamanca, Valladolid, Palencia, Burgos, Soria, Segovia, Ávila (excepto Cebreros), La Rioja, Álava, Navarra, Zaragoza (al norte del Ebro), Huesca, Barcelona, Tarragona (Penedés y Conca de Barberá), Lleida y Gerona (CII). |

|

6 |

Superficies plantadas de vid no incluidas en 3 y 4 (C.III.b). |

12.3c Tercer país de origen.

Obligatorio si la categoría del producto (casilla 12.3a) es 4 (vino importado): Se indicará el código correspondiente al país del que es originario el vino, de acuerdo con las claves que se recojan en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

12.3d Variedad de la uva.

Obligatorio para los productos a granel si la variedad o variedades de uva de vinificación van a aparecer en el etiquetado: Se indicará el nombre de la variedad o variedades de la uva de vinificación.

12.3e Añada del vino.

Obligatorio para los productos a granel si el año de cosecha va a aparecer en el etiquetado: Se indicará el año de la cosecha.

12.3.1 Manipulaciones del vino.

Obligatorio para los productos vitivinícolas a granel (volumen nominal superior a 60 litros).

12.3.1a Código de las manipulaciones.

Obligatorio para los productos vitivinícolas a granel (volumen nominal superior a 60 litros): Se indicará uno o varios códigos de manipulaciones que constan en los registros del sector vitivinícola conforme a lo establecido en el artículo 29 Reglamento (UE) Delegado 2018/273:

|

Código |

Descripción |

|---|---|

|

0 |

El producto no ha sido objeto de ninguna de las siguientes manipulaciones (códigos 1 al 12). |

|

1 |

Producto enriquecido. |

|

2 |

Producto acidificado. |

|

3 |

Producto desacidificado. |

|

4 |

Producto edulcorado. |

|

5 |

Producto alcoholizado. |

|

6 |

Se ha añadido al producto un producto originario de una unidad geográfica distinta de la indicada en la designación. |

|

7 |

Se ha añadido un producto de una variedad de vid distinta de la indicada en la designación. |

|

8 |

Se ha añadido al producto un producto recolectado en un año distinto del indicado en la designación. |

|

9 |

En la elaboración del producto se han utilizado trozos de madera de roble. |

|

10 |

El producto se ha elaborado con la utilización experimental de una nueva práctica enológica. |

|

11 |

El producto ha sido objeto de una desalcoholización parcial. |

|

12 |

El producto ha sido objeto de otras manipulaciones. |

13. Avituallamientos a embarcaciones

Grupo de datos condicional: Este grupo de datos se cumplimentará cuando el valor de la casilla 2c (régimen fiscal) sea A- avituallamientos exentos a buques que se acrediten con documento administrativo electrónico (operaciones de avituallamientos a buques previstos en el artículo 9.1.e) de la Ley de Impuestos Especiales, y avituallamientos a embarcaciones previstos en los artículos 51.2.b) de la Ley de Impuestos Especiales y el artículo 102 Reglamento de los Impuestos Especiales).

13.1 Lugar de realización del avituallamiento.

Obligatorio: Se indicará el puerto, zona costera o fluvial donde se realice el avituallamiento.

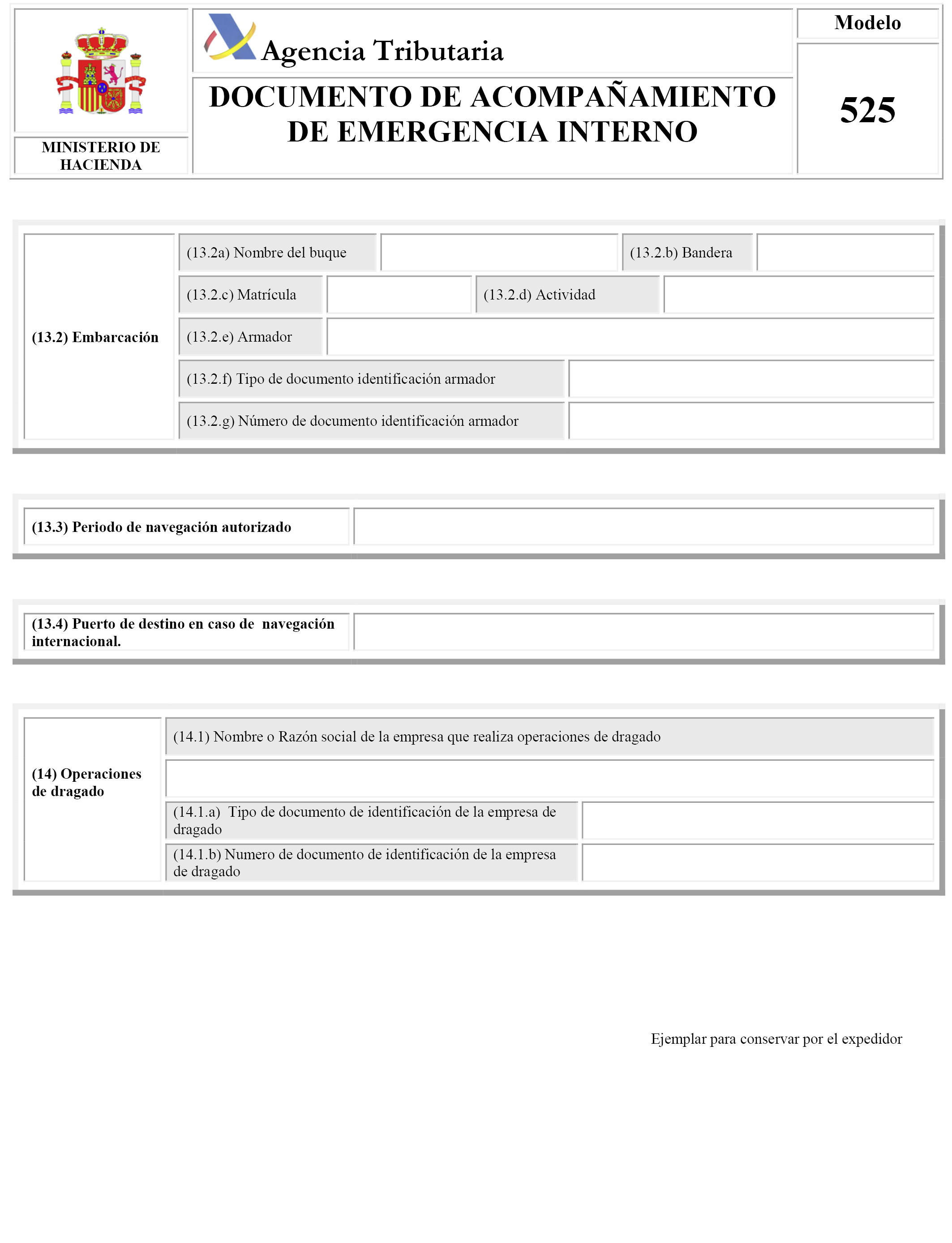

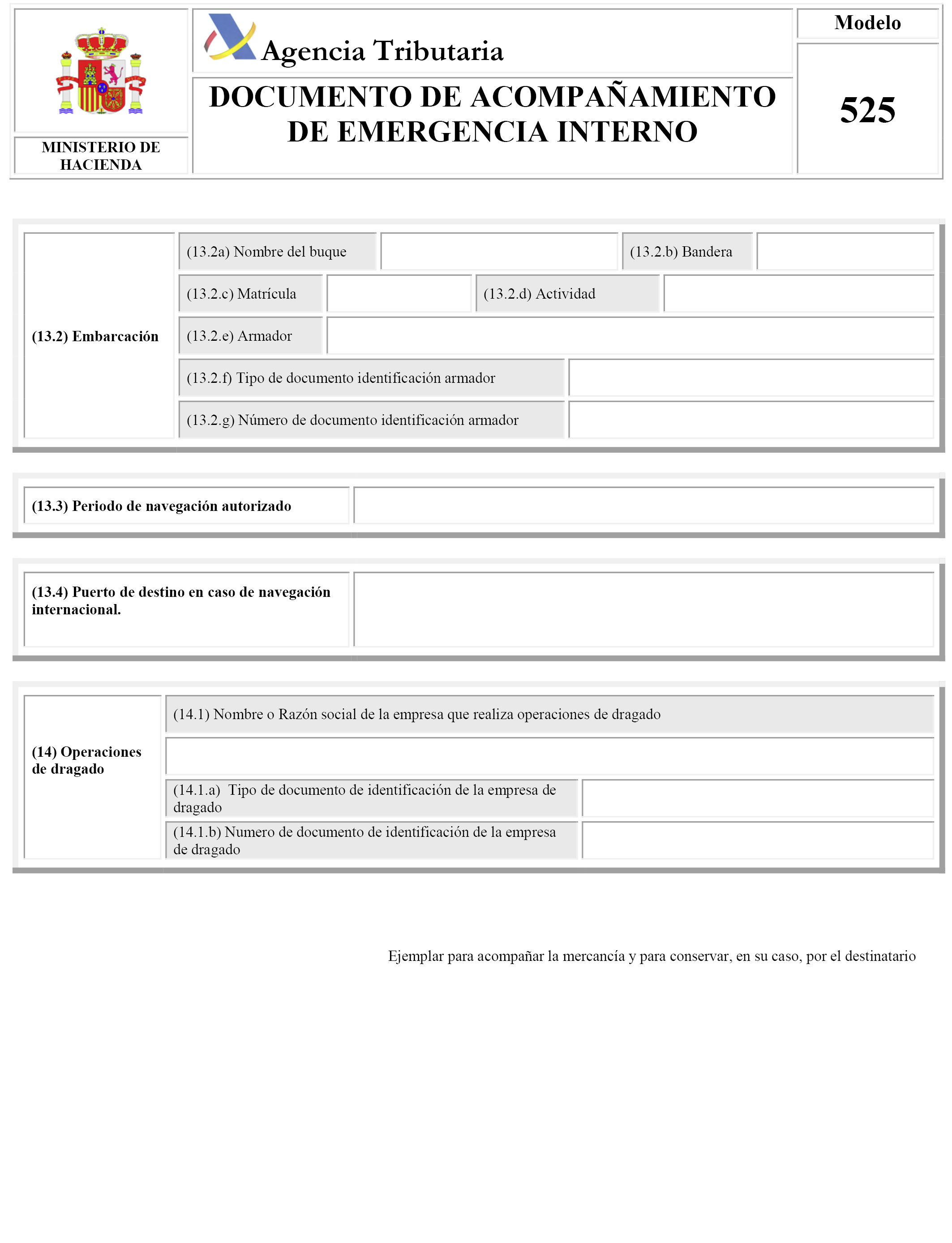

13.2 Embarcación.

Grupo de datos obligatorio.

13.2.a) Nombre del buque.

Obligatorio: Se indicará el nombre del buque o embarcación al que se realiza el avituallamiento.

13.2.b) Bandera.

Obligatorio: Se indicará el país bajo cuya bandera se encuentre matriculado el buque o la embarcación a la que se realiza el avituallamiento.

13.2.c) Matrícula.

Obligatorio: Se cumplimentará la matrícula con la que se encuentre inscrita la embarcación en el Registro de Matrícula de Buques en las correspondientes Capitanías Marítimas.

En el caso de embarcaciones no matriculadas en España, se indicará la matrícula asignada en el país de abanderamiento del buque.

13.2.d) Actividad.

Obligatorio: Tipo de actividad desarrollada por el buque, según la siguiente codificación:

|

Código |

Descripción |

|---|---|

|

1 |

Navegación marítima internacional. |

|

2 |

Pesca. |

|

3. |

Salvamento y asistencia marítima. |

|

4 |

Otras. |

13.2.e) Armador, consignatario o arrendatario: Nombre.

Obligatorio. Se indicará el nombre y apellidos o razón social del armador, consignatario o arrendatario del buque.

13.2.f) Tipo Documento identificación armador, consignatario o arrendatario.

Obligatorio: Se indicará el tipo de documento identificativo del armador, consignatario o arrendatario, según las siguientes opciones:

– NIF-NIE español.

– NIF/ IVA.

– Otros.

13.2.g) Número de documento de identificación del armador, consignatario o arrendatario.

Obligatorio. Se consignará el NIF/NIE del armador, consignatario o arrendatario del buque, y si éste no fuera titular de un NIF o NIE español, se indicará el NIF/ IVA asignado por las autoridades de otro Estado Miembro de la Unión Europea, o en su defecto el número de identificación asignado por las autoridades del Estado de residencia del armador, consignatario o arrendatario.

13.3 Período de navegación autorizado

Condicional: En operaciones de avituallamientos a buques previstos en el artículo 9.1.e) de la Ley de Impuestos Especiales, en las que el tipo de destino consignado en la casilla 4 a sea 3- exportación, se indicará el período de navegación autorizado a nivel nacional, expresado en número de días.

13.4 Puerto de destino en el caso de navegación internacional.

Condicional: En operaciones de avituallamientos a buques previstos en el artículo 9.1.e) de la Ley de Impuestos Especiales, en las que el tipo de destino consignado en la casilla 4 a sea 3- exportación, se indicará el nombre del puerto, ciudad y país de destino del trayecto.

14. Operaciones de dragado

Grupo de datos condicional: Cuando el valor de la casilla 2c) –régimen fiscal– sea (T) avituallamientos en operaciones de dragados de vías navegables y puertos, previstos en el artículo 51.2.f) de la Ley de Impuestos Especiales y el artículo 104 Reglamento de los Impuestos Especiales, se indicarán los datos de la empresa que realiza las operaciones de dragado y los artefactos utilizados en las mismas.

14.1 Nombre o razón social de la empresa que realiza las operaciones de dragado.

Obligatorio: Se consignará el nombre y apellidos o razón social de la empresa que realiza las operaciones de dragado.

14.1.a) Tipo Documento identificación.

Obligatorio: Se indicará el tipo de documento identificativo de la empresa que realiza las operaciones de dragado, según las siguientes opciones:

– NIF-NIE español.

– NIF/ IVA.

– Otros.

14.1.b) Número de documento de identificación de la empresa.

Obligatorio: Se consignará el NIF/NIE de la empresa que realiza las operaciones de dragado, y si esta no fuera titular de un NIF o NIE español, se indicará el NIF/IVA asignado por las autoridades de otro Estado Miembro de la Unión Europea, o en su defecto el número de identificación asignado por las autoridades del Estado de residencia.

II. Instrucciones para la cumplimentación del mensaje de anulación

El procedimiento de circulación al amparo de un e-DA prevé que el documento administrativo electrónico pueda anularse (artículo 29 B 1d) Reglamento de los Impuestos Especiales), pero siempre que no haya comenzado la circulación, con anterioridad a que se produzca la salida de las mercancías. La anulación supone que el documento administrativo electrónico queda totalmente invalidado a todos los efectos, sin que sea posible realizar nada con este documento, además, una vez aceptada, la Agencia Estatal de Administración Tributaria transmitirá al destinatario el mensaje de anulación, quedando el documento finalizado.

La anulación del documento administrativo electrónico se ha de realizar a través de un mensaje que contiene los siguientes datos:

1. Atributo

La fecha y hora de validación no deberá ser cumplimentada y serán facilitadas por la AEAT, junto con el código seguro de verificación (CSV), tras la aceptación del mensaje de anulación.

2. Documento

Grupo de datos obligatorio.

2a. ARC.

Obligatorio: Se indicará el ARC del documento administrativo electrónico para el que se solicita la anulación.

3. Anulación

Grupo de datos obligatorio.

3a. Razón de la Anulación.

Obligatorio: Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

0 |

Otro |

|

1 |

Error tipográfico |

|

2 |

Operación comercial interrumpida |

|

3 |

e-DA duplicado |

|

4 |

La circulación no se ha iniciado en la fecha de expedición. |

3b. Información complementaria.

Opcional: Se podrá consignar cualquier información adicional relativa a la razón de la anulación.

III. Instrucciones para la cumplimentación del mensaje de modificación del destino

Durante la circulación con documento administrativo electrónico se puede proceder a modificar el destino inicialmente consignado en el documento (artículo 29.B.1.e) Reglamento de los Impuestos Especiales) para lo cual el expedidor enviará un mensaje indicando el nuevo destino, formalizando el mensaje de acuerdo con las instrucciones contenidas en estas normas de cumplimentación.

El expedidor deberá actualizar los campos del destino final de los productos, bien en el transcurso normal del movimiento, o después de producirse un rechazo total o parcial del producto enviado por parte del destinatario inicialmente indicado.

Una vez aceptado el cambio de destino por parte de la Agencia Estatal de Administración Tributaria, esta enviará la conformidad al expedidor y también lo comunicará al destinatario original, enviando al nuevo destinatario, un mensaje con el documento administrativo electrónico con el mismo número ARC que el documento inicial, cambiando el número secuencial (2,3,4…), tantas veces como cambios de destino afecten a dicho documento.

Los supuestos de reintroducción de productos en el establecimiento de salida se realizarán al amparo de un mensaje de cambio de destino formalizado por el expedidor inicial.

1. Atributo

La fecha y hora de validación no deberá ser cumplimentada y serán facilitadas por la AEAT, junto con el código seguro de verificación (CSV), tras la aceptación del mensaje de modificación del destino.

2. Documento

Grupo de datos obligatorio.

2a. ARC.

Obligatorio: Se indicará el código ARC del documento administrativo electrónico para el que se solicita la modificación del destino.

2b. Número de secuencia.

Obligatorio: Se indicará el número de secuencia del documento administrativo electrónico para el que se solicita la modificación del destino, fijado en 1 en la validación inicial del documento administrativo electrónico, y que irá aumentando de uno en uno en cada modificación de destino.

2c. Garantía de la circulación.

Condicional: No se cumplimentará para los productos con tipo cero.

Se cumplimentará con el número asignado por la oficina gestora a la garantía del expedidor.

3. Nuevo destinatario

Grupo de datos obligatorio.

3a. Régimen fiscal

Obligatorio: Se indicará la clave del régimen fiscal correspondiente, según las siguientes claves:

|

Régimen fiscal |

Descripción |

|---|---|

|

A |

Avituallamientos exentos a buques que se documenten con e-DA. |

|

D |

Envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales. |

|

E |

Envíos de productos al amparo de supuestos de exención distintos de los señalados en las letras A y D. |

|

F |

Salida de productos a tipo reducido con destino a consumidores finales. |

|

R |

Salida de productos a tipo reducido con destino a almacenes fiscales o a detallistas inscritos. |

|

S |

Productos que se expiden en régimen suspensivo. |

|

T |

Avituallamientos en operaciones de dragado de vías navegables y puertos art. 104 Reglamento de los Impuestos Especiales. |

Únicamente se podrán realizar cambios sobre el régimen fiscal indicado en el envío original en los supuestos de exención (valores A, D, E o T, debiendo ser el nuevo régimen fiscal otro supuesto de exención) o entre supuestos de salidas a tipo reducido (valores F o R, entre sí).

3b. Código de tipo de destino.

Obligatorio: Se indicará el nuevo destino de la circulación mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Establecimientos censados con CAE. |

|

2 |

Destinatarios interiores sin CAE. |

|

3 |

Exportación. |

3c. Destinatario NIF.

Obligatorio: Se indicará el NIF del nuevo destinatario.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la Misión de cada país u Organismo Internacional acreditado en España, así como el nombre (3d) y lugar de entrega (3f).

Si se trata de exportaciones y avituallamientos que se documenten como exportaciones se indicará el NIF y el nombre (3d) de la persona que representa al consignatario en el lugar de exportación, así como el lugar de entrega (3f).

3d. Destinatario nombre.

Obligatorio: Deberá consignarse el nombre y apellidos o razón social del nuevo destinatario.

3e. Destinatario CAE.

Condicional: Deberá consignarse el CAE correspondiente al establecimiento al que se remiten los productos, cuando aquél esté inscrito en el registro territorial (valor 1 en la casilla (3b). En los demás casos, esta casilla no se cumplimentará.

3f. Lugar de entrega.

Condicional: Se indicará la dirección correspondiente al lugar de entrega de los productos cuando los valores de la casilla (3b) (código tipo de destino) sean, 2 (destinatarios interiores sin CAE) o 3 (exportación).

3g. Número de factura.

Condicional: En los casos de circulación tras despacho de importación a libre práctica, no será necesario cumplimentar esta casilla.

En los demás casos, deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, se deberá consignar el número y, en su caso, el tipo de documento que sirva de soporte para facturar los servicios prestados.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda:

|

Siglas |

Tipo documento |

|---|---|

|

FAC |

Factura. |

|

ALB |

Albarán. |

|

NOT |

Nota de entrega. |

|

ORD |

Órdenes de entrega. |

|

OTR |

Otros no expresados anteriormente o cuando solo exista un número de control. |

3h. Fecha de la factura.

Condicional: Se consignará la fecha de expedición del documento mencionado en la casilla (3 g), cuando se haya cumplimentado esta.

4. Nuevos datos para la exportación

Grupo de datos condicional: Se cumplimentará si en la casilla (3b) (código de tipo de destino) se ha indicado el valor 3 (exportación).

4a. Código de la Aduana de exportación.

Obligatorio: Se indicará el código de la aduana de presentación de la declaración de la exportación de acuerdo con las claves señaladas en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

4b. País de destino.

Obligatorio: Se consignará el país de destino de acuerdo con los códigos de las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

En el caso de que el momento de generación del documento administrativo electrónico no se tenga constancia del país de destino, se deberá consignar el código QW.

Si se trata de avituallamientos que se documenten como exportaciones (avituallamiento a buques de bandera no comunitaria, artículo 102.3 del Reglamento de los Impuestos Especiales), se deberá consignar el código EX.

4c. EORI declarante de exportación.

Opcional: Se podrá consignar el número comunitario de identificación a efectos aduaneros (EORI) de la persona responsable de la presentación de la declaración de exportación (artículo 21 apartado 5 Directiva 2008/118/CE).

5. Datos nueva organización exenta

Grupo de datos opcional: Se podrá cumplimentar este grupo cuando en la casilla 3a (Régimen fiscal) se haya puntualizado el valor «D» (envíos de productos al amparo de supuestos de exención por entregas en el marco de las relaciones internacionales).

5a. Código de la organización exenta.

Opcional: Se podrá indicar alguna de las siguientes claves:

|

Código |

Descripción |

|---|---|

|

1 |

Organismo internacional. |

|

2 |

Embajada u Oficina Consular. |

|

3 |

Fuerzas Armadas de la OTAN. |

|

4 |

Otros. |

5b. País de la organización exenta.

Opcional: Cuando se haya seleccionado el valor 2 (Embajada u Oficina Consular) de la casilla 5a (código de organización exenta), se podrá indicar el código del país al que pertenece la representación diplomática de acuerdo con las claves recogidas en las tablas publicadas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria para los procedimientos relativos al documento administrativo electrónico interno.

6. Nuevos datos del transporte

Grupo de datos obligatorio.

6a. Código del modo de transporte.

Obligatorio: Se indicará el modo de transporte, de acuerdo con los siguientes códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Transporte marítimo. |

|

2 |

Transporte ferroviario. |

|

3 |

Transporte por carretera. |

|

4 |

Transporte aéreo. |

|

5 |

Envío postal. |

|

7 |

Instalaciones fijas de transporte. |

|

8 |

Transporte por vías navegables. |

|

0 |

Otros. |

6b. Duración del transporte.

Obligatorio: Deberá consignarse el número de días y horas previstos para la duración del transporte, teniendo en cuenta el medio de transporte utilizado y la distancia.

Se expresará en horas (H) o días (D) seguido de un número de dos cifras. La indicación para H deberá ser igual o inferior a 24.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

6c. Código del organizador del transporte

Obligatorio: Se indicará la persona responsable de organizar el primer transporte, mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Expedidor. |

|

2 |

Destinatario. |

|

3 |

Propietario de los productos. |

|

4 |

Otro. |

6d. Información complementaria del trasporte.

Opcional: Se podrá consignar cualquier información relativa al transporte, por ejemplo, la descripción del modo de transporte si se ha consignado el valor 0 (Otros) en la casilla 6a (Código del modo de transporte), la identidad de cualquier trasportista posterior, interrupciones previstas, introducción de los productos en un depósito aduanero para su exportación o en un centro de distribución física (identificar establecimientos y dirección), etc.

7. Nuevo operador organizador del transporte

Grupo de datos condicional: Cuando el transporte se organice por el expedidor o el destinatario no se cumplimentará este grupo de datos. Sólo se cumplimentará si el agente del primer transporte consignado en la casilla 6c (código del organizador del transporte) es valor 3 (propietario de los productos) o valor 4 (otro, distinto del expedidor, destinatario y propietario).

7a País.

Obligatorio: Deberá cumplimentarse con las siglas del país de la nacionalidad del organizador del transporte, de acuerdo con las claves contenidas en la tabla de Códigos de países publicada en la Sede Electrónica de la Agencia Estatal de Administración Tributaria en el transporte no organizado por el expedidor o el destinatario.

7b. NIF/IVA.

Condicional: Deberá consignarse el NIF o cualquier otro número que permita su identificación, en caso de transporte no organizado por el expedidor o el destinatario.

7c. Nombre.

Condicional: Se consignará el nombre y apellidos o razón social del organizador del transporte, en el transporte no organizado por el expedidor o por el destinatario.

7d. Calle.

Condicional: Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

7e. Ciudad.

Condicional: Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

7f. Código Postal.

Condicional: Se consignará en caso de que el transporte no sea organizado por el expedidor o el destinatario, y el organizador resida fuera del territorio de la Comunidad.

8. Nuevos detalles del transporte

Grupo de datos obligatorio: Este grupo de datos puede repetirse hasta 9 veces, es decir si durante la circulación se va a utilizar más de una unidad de transporte se repetirán las casillas de este grupo para indicar los detalles de las distintas unidades de transporte, por ejemplo, la cabeza tractora y el remolque o contenedor.

8a. Medio de transporte.

Obligatorio: Se indicará la clave correspondiente al medio de transporte utilizado de acuerdo con la siguiente tabla:

|

Código |

Descripción |

|---|---|

|

1 |

Camión. |

|

2 |

Barco. |

|

3 |

Vagón. |

|

4 |