Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

La Ley 58/2003, de 17 de diciembre, General Tributaria, y el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, han establecido un marco jurídico para la incorporación de las tecnologías de la información y comunicación en las actuaciones y procedimientos tributarios así como para la automatización de la actuación de la Administración tributaria. Más en concreto, el artículo 96 de la citada ley obliga a la Administración tributaria a promover la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias.

Por otra parte, el artículo 171 de la Ley General Tributaria dispone que cuando la Administración tributaria tenga conocimiento de la existencia de fondos, valores, títulos u otros bienes entregados o confiados a una determinada oficina de una entidad u otra persona o entidad depositaria, podrá disponer su embargo en la cuantía que proceda. En la diligencia de embargo deberá identificarse el bien o derecho conocido por la Administración, pero el embargo podrá extenderse, sin necesidad de identificación previa, al resto de los bienes o derechos existentes en dicha persona o entidad. Y el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, en su artículo 79.2, complementa lo anterior al disponer que la forma, medio, lugar y demás circunstancias relativas a la presentación de la diligencia de embargo en la entidad depositaria, así como el plazo máximo en que habrá de efectuarse la retención de los fondos, podrá ser convenido, con carácter general, entre la Administración actuante y la entidad afectada.

En este marco normativo, en desarrollo de dicho precepto reglamentario y en consonancia con el objetivo de incorporar lo máximo posible las nuevas tecnologías a los procedimientos de naturaleza recaudatoria, la Agencia Estatal de Administración tributaria ha venido incorporando, desde hace más de una década, medios telemáticos en el procedimiento de embargo de dinero en cuentas abiertas en entidades de crédito, lo que ha permitido evitar, por una parte, la ralentización que originan los sistemas manuales de contestación y, por otra, permitir una ágil gestión de procesos, cada vez más elevados desde un punto de vista cuantitativo.

El ejemplo más significativo es la Resolución de 16 de diciembre de 2011, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se establece el procedimiento para efectuar por medios telemáticos el embargo de dinero en cuentas a la vista abiertas en entidades de crédito, que se basa en procesos de transmisión centralizada de diligencias de embargo de cuentas bancarias, recepción de las trabas y comunicación de resultados de forma telemática mediante el uso del canal EDITRAN, con envío de ficheros mensuales de diligencias de embargo.

Ahora bien, los avances tecnológicos que se han producido en los últimos años han facilitado un intercambio telemático de datos por medio de servicios REST (Representational State Transfer), que permiten realizar una operativa síncrona. La Resolución de 13 de mayo de 2024, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se establece el procedimiento para efectuar telemáticamente el embargo de créditos derivados del cobro mediante terminales punto de venta en entidades de crédito y proveedores de servicios de pago, es una muestra de esta evolución en los sistemas de intercambio de información.

Además de las necesidades de adaptación informática, hay que tener en consideración que las vigentes Resoluciones de 16 de diciembre de 2011 adolecen ya de una cierta obsolescencia.

En primer lugar, es necesario adaptar el ámbito de aplicación de estas resoluciones a los cambios introducidos por el Real Decreto 117/2024, de 30 de enero, que incorporó al Reglamento General de Recaudación la posibilidad de que las entidades de dinero electrónico, las entidades de pago y cualquier otra entidad que se establezca por el titular del Ministerio de Hacienda puedan tener la consideración de entidades colaboradoras en la recaudación, en los mismos términos y condiciones previstos para las entidades de crédito.

En segundo lugar, también se hace necesario contemplar el embargo no solo de cuentas bancarias a la vista sino también de cuentas no bancarias, con independencia de la modalidad que adopten, incluyendo las cuentas en divisas o multidivisas.

Finalmente, también resulta necesario adaptar las actuales resoluciones de embargo a la vigente doctrina administrativa o jurisprudencial intentando dar solución a la cuestión del embargo de los saldos en cuentas cuando en una cuenta se abonen habitualmente sueldos, salarios o pensiones. El Compendio de criterios de buenas prácticas bancarias del Banco de España, en su primera actualización de junio de 2025, en relación a los embargos de saldos depositados en las entidades, establece que «en aquellos casos en que puedan operar las limitaciones establecidas en el artículo 607 de la Ley 1/2000, de forma que los saldos de las cuentas solo podrían embargarse con los límites que establece esta norma y en la parte que exceda del salario mínimo interprofesional, las entidades deberían poner en conocimiento del organismo embargante esa circunstancia». Por ello, se regula en esta resolución un nuevo código «13 Traba realizada en cuenta con ingreso de sueldo, salario o pensión», que permite a las entidades dar cumplimiento a esta recomendación.

Por todo lo anterior, se hace necesario aprobar una nueva resolución que regule el embargo del dinero en cuentas a la vista, tanto bancarias como no bancarias, abiertas en proveedores de servicios de pago, superando las limitaciones tecnológicas del sistema EDITRAN y que habilite la posibilidad de realizar un intercambio automatizado, telemático y masivo de datos a través de servicios REST en la Sede electrónica de la Agencia Estatal de Administración Tributaria, y que permita una mayor flexibilidad en la frecuencia y momento de la puesta a disposición de este tipo de diligencias de embargo.

Así, en la presente resolución, se regula el procedimiento que permitirá a los órganos de recaudación de la Agencia Estatal de Administración Tributaria llevar a cabo el embargo del dinero en cuentas a la vista, tanto bancarias como no bancarias, de forma telemática y mediante el uso de procesos tecnológicos que permitan gestionar los intercambios voluminosos de información requeridos para articular la realización de dicho embargo.

Finalmente, y con el fin de dar mayores facilidades en la gestión de esta modalidad de embargo, las entidades adheridas podrán utilizar los servicios REST estrictamente vinculados al procedimiento de embargo, como son, entre otros: a) la consulta y recuperación de diligencias de embargo de cuentas pendientes de contestar, b) la contestación de las mismas y c) la consulta y recogida de posibles levantamientos. Además, también podrán utilizar otros servicios REST adicionales, como la recuperación y consulta de diversos documentos mediante el correspondiente Código Seguro de Verificación o CSV.

En virtud de todo lo anterior, dispongo:

[Bloque 2: #pr-2]

1. La presente resolución tiene por objeto regular la práctica del embargo del dinero en cuentas bancarias y no bancarias titularidad de deudores de la Agencia Estatal de Administración Tributaria (en adelante Agencia Tributaria), abiertas en proveedores de servicios de pago, por medios informáticos y telemáticos, respecto de las diligencias de embargo que emita la Agencia Tributaria a dichos proveedores, como consecuencia de la realización de las actuaciones de gestión recaudatoria de las deudas en período ejecutivo que ésta tenga encomendada por ley o convenio.

2. Para la práctica de estos embargos el intercambio telemático de datos se realizará conforme al procedimiento y a las especificaciones técnicas que se recogen en la presente resolución.

[Bloque 3: #se]

1. Ámbito de aplicación objetivo.

1.1 La presente resolución resultará de aplicación a las diligencias de embargo de dinero en cuentas bancarias y no bancarias (en adelante, diligencias de embargo de cuentas) abiertas en proveedores de servicios de pago, emitidas por la Agencia Tributaria por los medios informáticos y telemáticos regulados en la presente resolución.

1.2 A los efectos de esta resolución, se entenderá por «dinero en cuentas abiertas en proveedores de servicios de pago» el saldo en cualquier moneda o monedas de curso legal, euros o divisas, en las siguientes modalidades de instrumentos financieros:

a) Las cuentas corrientes, libretas y cuentas de ahorro y cualquier otra modalidad de cuenta bancaria a la vista en la que el titular pueda retirar los fondos depositados sin tener que preavisar con antelación al proveedor de servicios de pago depositario y sin penalización.

b) Las cuentas de pago.

c) Cualquier modalidad de cuenta no bancaria con plena disponibilidad por parte del titular, en los mismos términos que la letra a) anterior.

1.3 A los efectos de esta resolución, se entenderá por «medios informáticos y telemáticos» el intercambio de datos a través de la Sede electrónica de la Agencia Tributaria mediante el uso de servicios REST y mediante el acceso a formularios y el intercambio de ficheros por teleproceso.

1.4 Quedan excluidas de esta resolución:

a) Las diligencias de embargo preventivo que se emitan al amparo de un acuerdo de adopción de medidas cautelares, así como aquellas diligencias de embargo que resulten de su conversión en embargo definitivo.

b) Las diligencias de embargo que se emitan a deudores que tengan la condición de herencia yacente identificados con un Número de Identificación Fiscal con letra «E».

1.5 Quedan excluidas de esta resolución las siguientes modalidades de cuentas:

a) Las cuentas de crédito y cualquier otra cuenta no a la vista.

b) Las cuentas de salvaguarda, entendidas como aquellas cuentas bancarias titularidad de las entidades de dinero electrónico y de servicios de pago para mantener separados los fondos de sus clientes de los fondos propios de la entidad.

c) Las cuentas especiales promotor, entendidas como aquellas cuentas bancarias titularidad de los promotores de obras de edificación en las que perciben las cantidades anticipadas de los adquirentes de vivienda a cuenta del precio durante la construcción, en los términos de la disposición adicional primera de la Ley 38/1999, de 5 de noviembre, de Ordenación de la Edificación.

2. Ámbito de aplicación subjetivo.

2.1 La presente resolución será de aplicación a todos aquellos proveedores de servicios de pago que se adhieran a la misma, tengan o no la condición de entidad colaboradora en la recaudación con la Agencia Tributaria en los términos establecidos en los artículos 9 y 17 del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio (en adelante, Reglamento General de Recaudación).

2.2 A los efectos de esta resolución, se establecen las siguientes definiciones:

a) Se entenderá por «proveedor de servicios de pago», las entidades a través de las cuales los usuarios puedan realizar y recibir operaciones de pago reguladas en el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera, siempre que estén debidamente autorizados.

b) Se entenderá por «entidad» o «entidades» la persona o personas jurídicas que tengan la consideración de entidad adherida o entidad transmisora, conforme a las definiciones establecidas a continuación.

c) Se entenderá por «entidad adherida» los proveedores de servicios de pago que se hayan adherido a la misma.

d) Se entenderá por «entidad transmisora» cualquier tipo de persona jurídica o entidad que, en nombre propio, accedan a los servicios establecidos para la tramitación del embargo de cuentas regulados en esta resolución al estar adheridas, así como cualquier otra entidad que acceda a dichos servicios en nombre de la entidad adherida.

[Bloque 4: #te]

1. Definiciones previas.

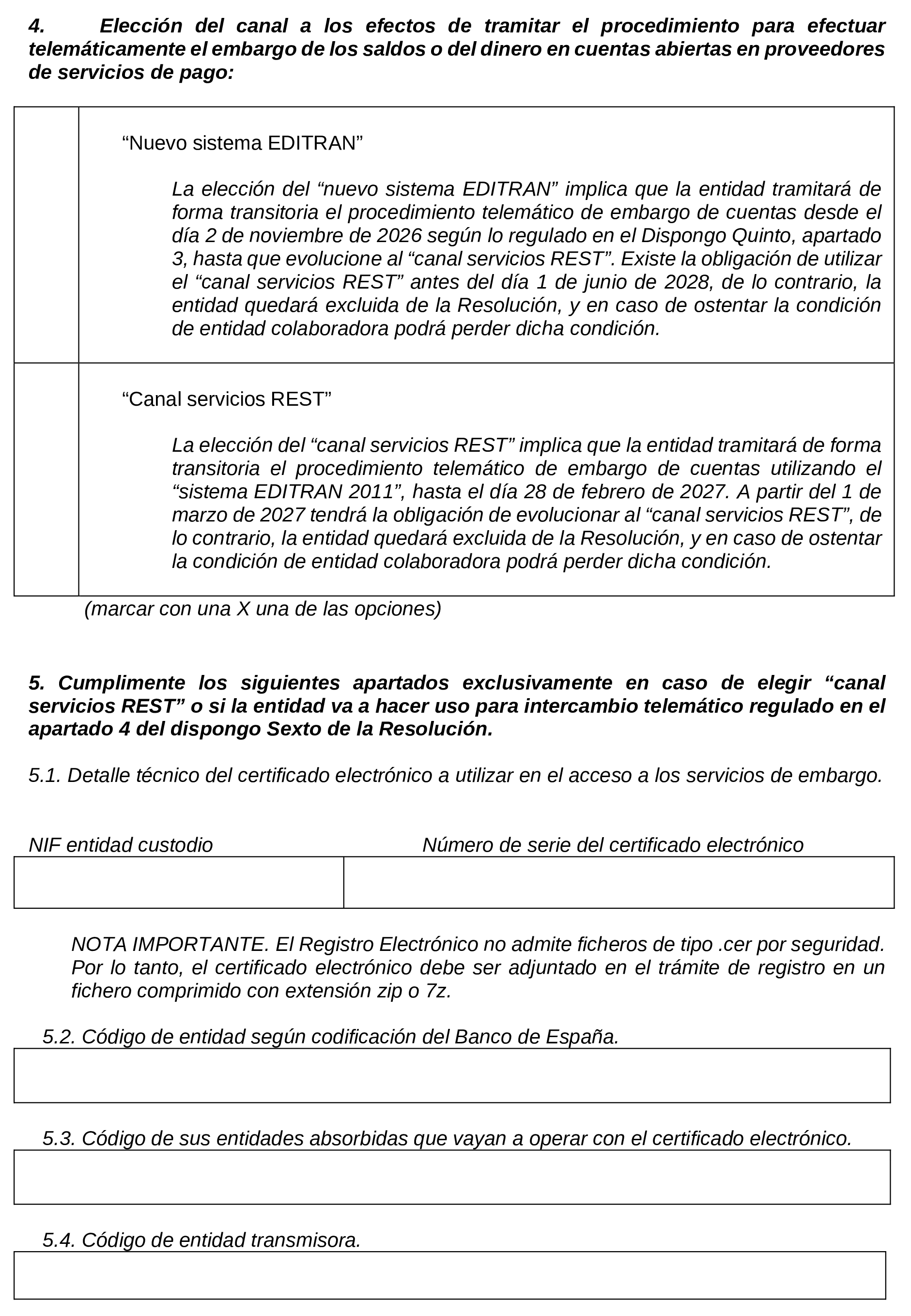

1.1 A los efectos de esta resolución se entenderá por «canal servicios REST» la modalidad de intercambio de datos utilizando servicios Representational State Transfer a través de la Sede electrónica de la Agencia Tributaria, aplicando el procedimiento establecido en el apartado 2 del dispongo Quinto.

1.2 Se entenderá por «nuevo sistema EDITRAN» la forma de intercambio telemático de datos en el procedimiento de embargo mediante ficheros por teleproceso, aplicando el procedimiento establecido en el apartado 3 del dispongo Quinto.

1.3 Se entenderá por «sistema EDITRAN 2011» la forma de intercambio telemático de datos en el procedimiento de embargo mediante ficheros por teleproceso, aplicando el procedimiento establecido en los dispongos Cuarto y Octavo y en las especificaciones técnicas del anexo I y anexo IV de la Resolución de 16 de diciembre de 2011, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se establece el procedimiento para efectuar por medios telemáticos el embargo de dinero en cuentas a la vista abiertas en entidades de crédito.

2. Canales informáticos para la tramitación del procedimiento.

2.1 El procedimiento de embargo regulado en la presente resolución se podrá realizar:

a) Mediante el intercambio de datos utilizando servicios REST.

b) Mediante el intercambio de ficheros por teleproceso.

c) O mediante el acceso a formularios a través de la Sede electrónica de la Agencia Tributaria.

2.2 La modalidad de intercambio de datos utilizando servicios REST a través de la Sede electrónica de la Agencia Tributaria se realizará conforme a lo dispuesto en el apartado 2 del dispongo Quinto («canal servicios REST») y en el apartado 4 del dispongo Sexto, teniendo en cuenta que los aspectos técnicos de estos servicios quedarán complementados por el detalle recogido en una guía técnica que se mantendrá actualizada y publicada en la Sede electrónica de la Agencia Tributaria, quedando la Agencia Tributaria obligada a informar a las entidades adheridas sobre la disponibilidad de las nuevas versiones de la guía técnica.

2.3 El intercambio de datos utilizando servicios REST conforme a lo dispuesto en el apartado 2 del dispongo Quinto («canal servicios REST») tendrá las siguientes particularidades:

a) Las entidades adheridas que hayan optado por esta modalidad de intercambio deberán acceder a los siguientes servicios:

– Consulta de número de diligencias nuevas pendientes de recuperar y obtención de los identificadores de paginación.

– Recoger diligencias nuevas de embargo de cuentas pendientes de recuperar.

– Confirmación de recuperación de diligencias nuevas por una entidad.

– Contestación a diligencias de embargo de cuentas.

– Recogida de los levantamientos emitidos para las diligencias de embargo de cuentas.

b) Las entidades adheridas que hayan optado por esta modalidad de intercambio podrán acceder en cualquier momento a los siguientes servicios:

– Recuperar diligencias de embargo de cuentas pendientes de contestar.

– Recuperar documentos a partir de los Códigos Seguros de Verificación.

2.4 La modalidad de intercambio de ficheros por teleproceso se realizará conforme a lo dispuesto en el apartado 3 del dispongo Quinto («nuevo sistema EDITRAN»).

2.5 La modalidad de intercambio individual a través de formularios habilitados en la Sede electrónica de la Agencia Tributaria se realizará conforme a lo dispuesto en el dispongo Sexto.

[Bloque 5: #cu]

1. Normas comunes a la adhesión.

1.1 La presente resolución únicamente será aplicable a aquellos proveedores de servicios de pago que en cada momento estén adheridos a misma.

1.2 Las entidades deberán extender el procedimiento de embargo a todas las actuaciones que, en el marco de la presente resolución, hubieran sido llevadas a cabo por las propias entidades y por aquellas a las que sucedan a título universal.

2. Procedimiento de adhesión.

2.1 El procedimiento de adhesión a esta resolución tendrá carácter voluntario, sin perjuicio de la adhesión automática establecida en la disposición adicional primera para el traslado de las adhesiones anteriores.

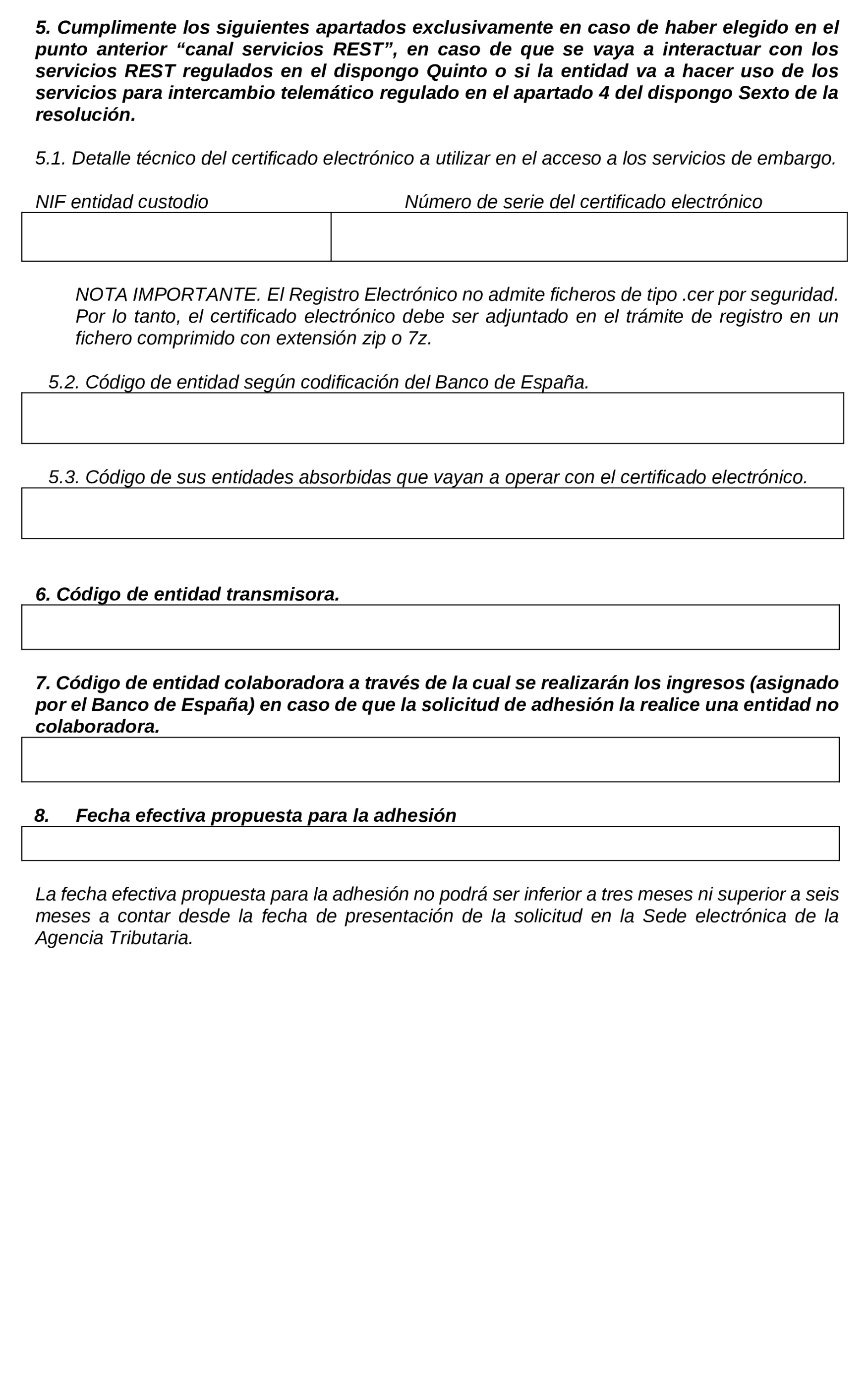

2.2 Los proveedores de servicios de pago interesados en adherirse al procedimiento que se regula en la presente resolución, deberán comunicarlo a la persona titular del Departamento de Recaudación de la Agencia Tributaria, a través de su representante legal o de persona apoderada, presentando el modelo del anexo VI «Solicitud de adhesión».

2.3 En todo caso, la fecha efectiva propuesta para la adhesión en la solicitud no podrá ser inferior a tres meses ni superior a seis meses a contar desde la fecha de presentación de la misma a través de los trámites específicos habilitados a tal efecto en la Sede electrónica de la Agencia Tributaria.

2.4 Analizada la solicitud, la persona titular del Departamento de Recaudación de la Agencia Tributaria resolverá comunicando si concede o deniega la adhesión. En caso de concesión, y previa confirmación del Departamento de Informática Tributaria de la Agencia Tributaria, se comunicará asimismo a la entidad adherida la fecha efectiva en que se iniciarán las actuaciones previstas en el presente procedimiento, que no podrá ser anterior a la fecha efectiva propuesta para la adhesión por la entidad en su solicitud de adhesión.

2.5 A partir de la fecha efectiva de adhesión, la tramitación del procedimiento de embargo regulado en esta resolución se deberá realizar exclusivamente en los términos establecidos en la misma, con la salvedad de las diligencias cuya fecha de emisión sea anterior a la fecha efectiva de adhesión.

3. Modificación del procedimiento.

3.1 Las entidades adheridas estarán obligadas a poner en conocimiento de la persona titular del Departamento de Recaudación cualquier cambio que se produzca en los datos remitidos en la solicitud de adhesión, incluyendo las modificaciones de la personalidad jurídica de la entidad adherida o la transmitente. Para ello, deberán presentar el modelo del anexo VII «Solicitud de modificación de datos de adhesión».

3.2 En la comunicación se deberá indicar la fecha efectiva propuesta para la modificación, que no podrá ser inferior a un mes a contar desde la fecha de presentación de la solicitud de modificación a través de los trámites específicos habilitados a tal efecto en la Sede electrónica de la Agencia Tributaria.

4. Baja del procedimiento.

4.1 Aquellas entidades adheridas que deseen dejar sin efecto su adhesión al procedimiento establecido en esta resolución deberán comunicarlo a la persona titular del Departamento de Recaudación, a través de la Sede electrónica de la Agencia Tributaria, conforme al modelo del anexo VIII «Solicitud de baja de adhesión».

4.2 En la comunicación de baja se deberá indicar la fecha efectiva propuesta para la baja, que no podrá ser inferior a un mes a contar desde la fecha de presentación de la solicitud de baja a través de los trámites específicos habilitados a tal efecto en la Sede electrónica de la Agencia Tributaria.

4.3 Con independencia de la fecha efectiva de la baja de la adhesión, esta no surtirá efectos respecto de las diligencias de embargo que hasta ese momento hubieran sido puestas a disposición por los órganos de la Agencia Tributaria para ser tramitadas de acuerdo con el procedimiento previsto en la presente resolución.

4.4 Aquellas diligencias de embargo que se emitan por la Agencia Tributaria después de la fecha efectiva de baja de la entidad que estaba adherida serán presentadas a esta fuera de este procedimiento telemático de embargo, de acuerdo con lo establecido en la Ley 58/2003, de 17 de diciembre, General Tributaria (en adelante Ley General Tributaria), y el Reglamento General de Recaudación.

[Bloque 6: #qu]

1. Normas generales.

1.1 Las entidades tramitarán el procedimiento de embargo de cuentas incluidas en el ámbito de aplicación objetivo de esta resolución utilizando exclusivamente como mecanismo de identificación del deudor el Número de Identificación Fiscal (en adelante, NIF), Número de Identidad de Extranjero (en adelante, NIE) o el número de pasaporte, atendiendo al dato que haya puesto a su disposición la Agencia Tributaria.

1.2 No obstante, cuando las entidades tramiten el procedimiento por el «canal servicios REST», la identificación del deudor se realizará utilizando todos los mecanismos de identificación que, en cada caso, ponga a disposición la Agencia Tributaria (NIF, NIE y pasaporte), conforme a lo establecido en las especificaciones técnicas del anexo I.

1.3 Este procedimiento de embargo también será aplicable a los deudores con NIF revocado, en aplicación del apartado 4 de la disposición adicional sexta de la Ley General Tributaria.

1.4 A los efectos de lo dispuesto en esta resolución, se entenderá por el «momento de realización de la traba por la entidad» al instante (fecha, hora, minutos y segundos) en el que las entidades realizan las operaciones de comprobación del saldo de las cuentas objeto de embargo para tramitar la diligencia de embargo.

1.5 Las entidades a las que sea aplicable la presente resolución y reciban diligencias de embargo de cualquier bien o derecho emitidas por la Agencia Tributaria, distintas a las diligencias de embargo de cuentas, deberán tramitar dichas diligencias de embargo de bienes o derechos sin incluir en su contestación el dinero en cuentas incluidas en el ámbito de aplicación de esta resolución.

1.6 El procedimiento de embargo de dinero en cualquier otra cuenta no incluida en el ámbito de aplicación de esta resolución se realizará conforme a lo establecido en la normativa tributaria general, sin perjuicio de las resoluciones específicas que se puedan convenir al efecto.

1.7 La Agencia Tributaria no pondrá a disposición de las entidades incluidas en el ámbito de aplicación de esta resolución:

a) Diligencias de embargo por un importe inferior a tres euros.

b) Diligencias de embargo ni levantamientos de embargo por ningún otro medio distinto de los establecidos en la presente resolución, sin perjuicio de las exclusiones que se regulan en el apartado siguiente.

En el caso de que se produjera tal puesta a disposición, las diligencias de embargo carecerán de validez, debiéndose contestar con el código «08 Cuenta excluida del procedimiento».

1.8 De forma excepcional, el órgano de recaudación competente podrá poner a disposición de las entidades diligencias de embargo o levantamientos de embargo incluidas en el ámbito de aplicación de esta resolución por cualquier medio que permita tener constancia de su recepción en los siguientes casos:

a) Cuando existan problemas técnicos continuados que impidan el envío de diligencias mediante el medio establecido en la presente resolución.

En tal caso, la Agencia Tributaria lo pondrá en conocimiento de las entidades a través de la persona de contacto a efectos técnicos e informáticos que figura en su respectiva solicitud de adhesión al procedimiento de embargo, con la antelación suficiente a la referida puesta a disposición de las diligencias de embargo.

b) Cuando las circunstancias del caso pongan de manifiesto que los plazos o la automatización previstas en la presente resolución puedan suponer un riesgo de frustración del embargo.

En este caso, el embargo deberá practicarse en el momento de la presentación de la diligencia de embargo y, en caso de notificación presencial, se deberá comunicar el resultado al representante de la Agencia Tributaria personado en la sucursal, oficina o lugar donde se practique la notificación, antes del transcurso de treinta minutos desde la presentación de la diligencia. Dicho representante deberá permanecer en la misma hasta que haya recibido contestación al resultado de la traba. No obstante, la Agencia Tributaria y las entidades podrán convenir la forma, medio, lugar y demás circunstancias relativas a la presentación de la diligencia de embargo.

1.9 Para la puesta a disposición de las diligencias de embargo por la excepción del apartado 1.8. anterior se requerirá, en todo caso, que junto con las diligencias de embargo se aporte una autorización previa de la persona titular de la Subdirección General de Recaudación Ejecutiva del Departamento de Recaudación de la Agencia Tributaria. De lo contrario, la diligencia de embargo carecerá de validez.

1.10 A los efectos de cómputos de plazos establecidos en la presente resolución, se considerarán inhábiles los sábados, domingos y aquellas festividades que afecten a las localidades donde radique el Departamento de Informática Tributaria de la Agencia Tributaria y el domicilio social de cada entidad adherida. No obstante, todos los servicios asociados al sistema de automatización de esta modalidad de embargo también estarán disponibles y podrán ser utilizados los días considerados inhábiles.

1.11 A los efectos del intercambio de datos y de información que deban realizarse entre la Agencia Tributaria y las entidades por cualquiera de los canales indicados, cada entidad adherida deberá utilizar una entidad transmisora que podrá ser ella misma o cualquier otra entidad.

1.12 En aquellos casos en los que, por problemas de índole técnica, resulte imposible a la entidad acceder a la conexión telemática con la Agencia Tributaria, deberá ponerlo en conocimiento del Departamento de Informática Tributaria de la Agencia Tributaria, a través de los medios de contacto que se recojan en la guía técnica que estará actualizada y disponible en la Sede electrónica de la Agencia Tributaria, a los efectos que pudieran resultar procedentes. Del mismo modo deberán actuar cuando la información que les suministre la Agencia Tributaria contenga errores que impidan a la entidad adherida su correcto tratamiento.

2. Procedimiento de embargo telemático para entidades que hagan uso del «canal servicios REST».

2.1 Normas generales.

2.1.1 Las entidades a las que les sea de aplicación el «canal servicios REST», tramitarán el procedimiento de embargo de dinero en cuentas incluidas en el ámbito de aplicación de la presente resolución conforme a lo establecido en el presente apartado 2 y en las especificaciones y requisitos técnicos del anexo I.

2.1.2 En este canal, una entidad transmisora podrá dar servicio a varias entidades adheridas con la única limitación de que para una diligencia dada debe contestar la misma transmisora que la recogió.

2.2 Procedimiento de embargo.

2.2.1 Puesta a disposición de diligencias de embargo.

2.2.1.1 A los efectos de proceder al embargo, la Agencia Tributaria seleccionará los deudores y las cuentas incluidas en el ámbito de aplicación de esta resolución de las que aquellos sean titulares.

2.2.1.2 El procedimiento de embargo se iniciará por la Agencia Tributaria mediante la emisión y puesta a disposición a la entidad de las diligencias de embargo de cuentas.

2.2.1.3 Con frecuencia diaria, la Agencia Tributaria podrá poner a disposición de la entidad las diligencias de embargo emitidas, sin que en ningún caso puedan simultanearse, para un mismo deudor, varias diligencias en la misma entidad.

2.2.1.4 La Agencia Tributaria pondrá a disposición antes de las 20:00 horas de cada día, por cada entidad transmisora, las diligencias de embargo emitidas a nivel nacional para las entidades adheridas a las que aquella dé servicio.

2.2.2 Recogida de las diligencias de embargo y efectos de la misma.

2.2.2.1 Diariamente, en la franja horaria comprendida entre las 20:00 horas hasta las 07:00 horas del día siguiente a la puesta a disposición, cada entidad transmisora deberá:

a) Acceder a la operación de «Consulta de número de diligencias nuevas pendientes de recuperar y obtención de los identificadores de paginación» para obtener el número de diligencias pendientes, así como los identificadores de paginación necesarios para poder recoger las diligencias.

b) Acceder a la operación «Recoger diligencias nuevas de embargo de cuentas pendientes de recuperar», para recuperar la relación de diligencias a través de los identificadores de paginación obtenidos anteriormente.

c) Cuando la entidad transmisora haya recogido correctamente las diligencias de embargo de cuentas pendientes de recuperar asociadas a un identificador de página dado, deberá invocar a la operación «Confirmación de recuperación de diligencias nuevas».

2.2.2.2 La recogida de las diligencias implicará que la entidad deba proceder a la confirmación de recuperación de las diligencias a la Agencia Tributaria.

2.2.2.3 En todo caso, a través de la operación «Recuperar diligencias de embargo pendientes de contestar», las entidades transmisoras podrán consultar las diligencias de embargo de cuentas que tengan pendientes de contestar pero que ya hayan sido recuperadas previamente y confirmada su recuperación por parte de la entidad.

2.2.2.4 Cuando para una entidad transmisora no existan diligencias de embargo, se indicará tal circunstancia a la hora de efectuar la consulta por parte de la entidad.

2.2.2.5 Asimismo, las entidades transmisoras podrán recuperar el documento de la diligencia a partir de su Código Seguro de Verificación (CSV) mediante la operación «Recuperar documentos a partir de CSV».

2.2.3 Tramitación de la diligencia de embargo.

Una vez recogidas por la entidad transmisora las diligencias de embargo de cuentas nuevas pendientes de recuperar según lo establecido en el anterior apartado 2.2.2 de esta resolución, la entidad deberá:

a) Efectuar la retención del importe a embargar, si existe saldo suficiente, o del total de los saldos en otro caso hasta el límite del importe de la diligencia de embargo, conforme a lo indicado en el apartado 2.2.4.

b) Y contestar las diligencias con el resultado del embargo según los códigos indicados en el dispongo Séptimo, indicando si ha podido o no realizar el embargo, conforme a lo indicado en el apartado 2.2.5.

La tramitación de las diligencias de embargo que hayan sido contestadas con los códigos «09 Saldo pignorado» o «10 Situación concursal» continuará mediante la puesta a disposición por la Agencia Tributaria de la diligencia de embargo a la entidad conforme a lo dispuesto en el dispongo Sexto.

2.2.4 Retención del importe a embargar.

2.2.4.1 La retención del importe a embargar, si existe saldo suficiente, o del total de los saldos en otro caso, deberá efectuarse a partir de la recogida de las diligencias y en todo caso antes de las 08:00 horas del día siguiente a la puesta a disposición de las diligencias.

2.2.4.2 Atendiendo a los procesos informáticos establecidos, la traba deberá efectuarse con el saldo concreto que exista en el momento de realización de la traba, siempre comprendido dentro de la franja horaria mencionada en el apartado anterior. Para ello, la entidad estará obligada a justificar de forma fehaciente, atendiendo a los medios informáticos propios de la entidad, la fecha, hora, minutos y segundos en que se ha realizado la traba efectiva.

2.2.4.3 La entidad deberá efectuar la traba con respecto a las cuentas consignadas por la Agencia Tributaria en la diligencia de embargo y, cuando en dichas cuentas no existiera saldo disponible que cubra el importe total a embargar, extenderá el embargo a aquellas otras cuentas titularidad del deudor, que se encontrasen abiertas en la misma entidad, hasta un máximo de diez cuentas por diligencia (incluidas las comunicadas por la Agencia Tributaria).

2.2.4.4 No obstante a lo anterior, en el «canal servicios REST», la entidad no deberá proceder a extender el embargo a aquella cuenta o cuentas titularidad del deudor marcadas por la Agencia Tributaria, en la información de la diligencia, como cuenta de embargo no extensible conforme a lo dispuesto en las especificaciones técnicas del anexo I.

2.2.4.5 Cuando los saldos de las cuentas a embargar sean superiores al importe de la diligencia de embargo, a los efectos de retener la cantidad a embargar, las entidades podrán seguir tanto las recomendaciones que puedan establecer la Comisión de Seguimiento de esta resolución, como las que pueda publicar la Agencia Tributaria en su Sede electrónica.

2.2.5 Contestación a las diligencias de embargo.

2.2.5.1 Antes de las 07:00 horas del tercer día siguiente al de la fecha de puesta a disposición de las diligencias, cada entidad deberá comunicar a la Agencia Tributaria la información con las contestaciones a las diligencias de embargo. Para aportar la información de contestación a las diligencias la entidad transmisora invocará a la operación «Contestar diligencias de embargo de cuentas».

2.2.5.2 Cuando una entidad transmisora dé servicio a varias entidades adheridas, aquella podrá comunicar para cada una de ellas la información de las contestaciones a las respectivas diligencias de embargo, sin que sea necesario esperar al resultado de todas las entidades adheridas de las que sea transmisora.

2.2.5.3 Se entenderá que la aceptación de la información de las contestaciones de las diligencias de embargo se produce de manera síncrona y a través del propio servicio de contestación, con la respuesta generada por parte de la Agencia Tributaria.

2.3 Levantamiento de embargos.

2.3.1 En el caso de que en el plazo de veinte días naturales a contar desde el siguiente al que se produjo la traba fuera necesario levantar total o parcialmente alguna diligencia de embargo, la Agencia Tributaria remitirá la correspondiente orden de levantamiento a la entidad, la cual procederá a liberar la traba de la cantidad o cantidades indicadas en dicha orden.

2.3.2 Con carácter general, la puesta a disposición de las órdenes de levantamiento de embargo se realizará diaria y centralizadamente a las 17.00 horas, estando a disposición de las entidades a través de la operación «Recuperar órdenes de levantamiento».

2.3.3 En aquellos casos en los que la entidad adherida no atendiese adecuadamente las órdenes de levantamiento de embargo recibidas, será de su exclusiva responsabilidad cualquier perjuicio que se pudiera causar al deudor por este motivo. Asimismo, la entidad adherida responderá ante los deudores en los supuestos en los que, sin causa justificada, no acceda a la información trasladada a través del servicio de recuperación de las órdenes de levantamiento de embargo puestas a su disposición por la Agencia Tributaria en la forma y plazos que se establecen en la presente resolución.

2.3.4 Cuando por cualquier circunstancia, la entidad adherida efectúe ingresos con posterioridad a la notificación de la orden de levantamiento, la Agencia Tributaria procederá a adoptar el correspondiente acuerdo de devolución de ingresos indebidos.

2.4 Ingreso de las cantidades trabadas.

2.4.1 Supuestos en los que la entidad adherida ostente la condición de colaboradora en la gestión recaudatoria de la Agencia Tributaria.

2.4.1.1 Una vez transcurridos veinte días naturales desde el día siguiente a la traba, la entidad procederá a abonar en cuenta restringida el importe de los saldos embargados, minorando, en su caso, las cantidades objeto de levantamientos realizados de acuerdo con las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria.

2.4.1.2 La entidad deberá utilizar como justificante para realizar el ingreso el número de la diligencia de embargo (modelo 003).

2.4.1.3 La entidad efectuará el abono en la cuenta restringida «Tesoro Público: Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos» (agrupación 023) a la que se refiere el artículo 5.2 c) de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Tributaria.

2.4.1.4 En todo lo referente a la gestión y tramitación de estos ingresos, la entidad deberá ajustarse, en todo caso, a lo dispuesto en el artículo 4 de la orden citada en el párrafo anterior, en relación con la generación y consolidación del Número de Referencia Completo (NRC) asociado al ingreso de cada una de las trabas.

2.4.1.5 En todo caso, el NRC será único para cada diligencia de embargo, siendo el importe del mismo la suma de las cantidades trabadas (y no levantadas) en todas y cada una de las cuentas incluidas en ella.

2.4.1.6 La operación de ingreso en el Banco de España de las cantidades trabadas, así como la presentación a la Administración tributaria de la información de detalle de estos ingresos se efectuará según los plazos, forma y condiciones establecidas en los capítulos II y III de la orden ministerial a la que se ha hecho alusión en los párrafos anteriores.

2.4.2 Supuestos en los que la entidad adherida no ostente la condición de colaboradora en la gestión recaudatoria de la Agencia Tributaria.

2.4.2.1 Una vez transcurridos veinte días naturales desde el día siguiente a la traba, la entidad procederá a efectuar el ingreso de los saldos embargados, minorando, en su caso, las cantidades objeto de levantamientos realizados de acuerdo con las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria, a través de la entidad colaboradora que indicó al adherirse al procedimiento.

2.4.2.2 El ingreso en el Tesoro Público por la entidad colaboradora a la que se refiere el párrafo anterior se llevará a cabo de acuerdo con lo establecido en el apartado 2.4.1. anterior, con la única salvedad que para la realización del mismo se utilizará el documento de ingreso (modelo 008) proporcionado por la Agencia Tributaria a la entidad adherida junto con cada una de las diligencias de embargo.

2.4.2.3 A tales efectos, la entidad adherida deberá facilitar a la entidad colaboradora encargada de efectuar el ingreso de las cantidades trabadas los modelos 008 correspondientes a todas aquellas diligencias de las que resulte una cantidad a ingresar.

3. Procedimiento de embargo telemático para entidades que hagan uso del «nuevo sistema EDITRAN».

3.1 Normas generales.

3.1.1 Las entidades a las que les sea de aplicación el «nuevo sistema EDITRAN» tramitarán el procedimiento de embargo de dinero en cuentas incluidas en el ámbito de aplicación de la presente resolución conforme a lo establecido en los apartados siguientes y en las especificaciones y requisitos técnicos del anexo II.

3.1.2 A los efectos del «nuevo sistema EDITRAN», se entenderá por ciclo el periodo comprendido entre la puesta a disposición a la entidad de las diligencias de embargo y la puesta a disposición a la misma del fichero de aceptación de los resultados de las contestaciones a las diligencias por ellas realizadas.

3.1.3 Una entidad transmisora podrá dar servicio a varias entidades adheridas con la única limitación de que para un mismo ciclo todas las transmisiones de información, correspondientes a una entidad adherida, se realizarán a través de la misma entidad transmisora.

3.2 Procedimiento de embargo.

3.2.1 Puesta a disposición de diligencias de embargo.

3.2.1.1 A los efectos de proceder al embargo, la Agencia Tributaria seleccionará los deudores y las cuentas incluidas en el ámbito de aplicación de esta resolución de las que aquellos sean titulares.

3.2.1.2 El procedimiento de embargo se iniciará por la Agencia Tributaria mediante la emisión y puesta a disposición a la entidad de las diligencias de embargo de cuentas.

3.2.1.3 Con frecuencia diaria, la Agencia Tributaria podrá poner a disposición de la entidad las diligencias de embargo emitidas, sin que en ningún caso puedan simultanearse, en el mismo ciclo, para un mismo deudor varias diligencias en la misma entidad.

3.2.1.4 La Agencia Tributaria no podrá iniciar un nuevo ciclo con una entidad hasta que no haya finalizado previamente el anterior.

3.2.1.5 La Agencia Tributaria generará un fichero por entidad transmisora con las diligencias de embargo emitidas a nivel nacional para las entidades adheridas a las que aquella dé servicio y que en ese ciclo de emisión tuvieran diligencias y lo pondrá a disposición de dichas entidades transmisoras antes de las 20:00 horas.

3.2.1.6 A través de la Sede electrónica de la Agencia Tributaria las entidades adheridas podrán obtener copias de las diligencias de embargo que se incluyen en los ficheros.

3.2.2 Recogida de las diligencias de embargo y efectos de la misma.

3.2.2.1 Cada entidad transmisora deberá recuperar diariamente la información contenida en el fichero de diligencias en la franja horaria comprendida entre las 20:00 horas hasta las 07:00 horas del día siguiente a la puesta a disposición.

3.2.2.2 La recepción por parte de la entidad transmisora del fichero de diligencias supondrá el borrado del mismo y su sustitución por otro fichero con un único registro de control, que indicará que se ha realizado dicha recepción.

3.2.2.3 Cuando para una entidad transmisora no existan diligencias de embargo, al conectarse con el Departamento de Informática Tributaria de la Agencia Tributaria, encontrará el registro de control correspondiente al último ciclo finalizado.

3.2.3 Tramitación de la diligencia de embargo.

Recuperado el fichero de diligencias en la franja horaria indicada, la entidad deberá:

a) Efectuar la retención del importe a embargar, si existe saldo suficiente, o del total de los saldos en otro caso hasta el límite del importe de la diligencia de embargo, conforme a lo indicado en el apartado 3.2.4.

b) Y contestar la diligencia con el resultado del embargo según los códigos indicados en el dispongo Séptimo, indicando si ha podido o no realizar el embargo, conforme a lo indicado en el apartado 3.2.5.

La tramitación de las diligencias de embargo que hayan sido contestadas con los códigos «09 Saldo pignorado» o «10 Situación concursal» continuará mediante la puesta a disposición por la Agencia Tributaria de la diligencia de embargo a la entidad conforme a lo dispuesto en el dispongo Sexto.

3.2.4 Retención del importe a embargar.

3.2.4.1 La retención del importe a embargar, si existe saldo suficiente, o del total de los saldos en otro caso, deberá efectuarse a partir de la recogida de las diligencias y en todo caso antes de las 08:00 horas del día siguiente a la puesta a disposición de las diligencias.

3.2.4.2 Atendiendo a los procesos informáticos establecidos, la traba deberá efectuarse con el saldo concreto que exista en el momento de realización de la traba, siempre comprendido dentro de la franja horaria mencionada en el apartado anterior. Para ello, la entidad estará obligada a justificar de forma fehaciente la fecha y hora en la que se ha producido la traba efectiva.

3.2.4.3 La entidad deberá efectuar la traba con respecto a las cuentas consignadas por la Agencia Tributaria en la diligencia de embargo y, cuando en dichas cuentas no existiera saldo disponible que cubra el importe total a embargar, extenderá el embargo a aquellas otras cuentas a la vista, titularidad del deudor, que se encontrasen abiertas en la misma entidad, hasta un máximo de seis cuentas por diligencia, incluidas las comunicadas por la Agencia Tributaria.

3.2.4.4 Cuando los saldos de las cuentas a embargar sean superiores al importe de la diligencia de embargo, a los efectos de retener la cantidad a embargar, las entidades adheridas podrán seguir tanto las recomendaciones que puedan establecer la Comisión de Seguimiento de esta resolución, como las que pueda publicar la Agencia Tributaria en su Sede electrónica.

3.2.5 Transmisión del fichero de las contestaciones a las diligencias de embargo a la Agencia Tributaria.

3.2.5.1 Antes de las 07:00 horas del tercer día siguiente al de la fecha de puesta a disposición del fichero de diligencias, cada entidad transmisora transmitirá a la Agencia Tributaria el fichero que contenga la información con las contestaciones a las diligencias de embargo.

3.2.5.2 Cuando una entidad transmisora dé servicio a varias entidades adheridas, aquella podrá transmitir por cada entidad adherida el fichero con las contestaciones a las diligencias de embargo correspondientes a dicha entidad, sin que sea necesario esperar al resultado de todas las entidades adheridas de las que sea transmisora.

3.2.6 Transmisión por la Agencia Tributaria a las entidades del resultado de la validación del fichero de las contestaciones a las diligencias.

3.2.6.1 Dentro de los dos días siguientes a la recepción por parte de la Agencia Tributaria del fichero de contestación a las diligencias, la Agencia Tributaria pondrá a disposición de las entidades el fichero con la validación de las contestaciones a las diligencias.

3.2.6.2 Dicha validación puede suponer la aceptación de las contestaciones a las diligencias o su rechazo por contener errores la información transmitida. En este último caso, la entidad dispondrá de dos días a contar desde el siguiente a la recepción del rechazo de la información para subsanar los errores detectados y transmitir de nuevo dicha información antes de las 07.00 horas (que deberá contener nuevamente todas las trabas de ese envío para la entidad adherida).

3.2.6.3 Cuando una entidad transmisora dé servicio a varias entidades adheridas, la aceptación o rechazo del envío de cada una de ellas es independiente.

3.2.6.4 Se entenderá que la aceptación de fichero de las contestaciones a las diligencias de embargo por la Agencia Tributaria se produce en la fecha en que la Agencia Tributaria ponga a disposición de la entidad que corresponda el fichero con la validación de las contestaciones a las diligencias.

3.3 Levantamiento de embargos.

3.3.1 En el caso de que en el plazo de veinte días naturales a contar desde el siguiente al que se produjo la traba fuera necesario levantar total o parcialmente alguna diligencia de embargo, la Agencia Tributaria remitirá la correspondiente orden de levantamiento a la entidad, la cual procederá a liberar la traba de la cantidad o cantidades indicadas en dicha orden.

3.3.2 Con carácter general, la puesta a disposición de las órdenes de levantamiento de embargo se realizará diaria y centralizadamente por medios telemáticos, a las 17.00 horas, estando a disposición de las entidades hasta las 23.00 horas.

3.3.3 En aquellos casos en los que la entidad adherida no atendiese adecuadamente las órdenes de levantamiento de embargo recibidas, será de su exclusiva responsabilidad cualquier perjuicio que se pudiera causar al deudor por este motivo. Asimismo, la entidad adherida responderá ante los deudores en los supuestos en los que, sin causa justificada, no recuperen los ficheros de las órdenes de levantamiento de embargo puestas a su disposición por la Agencia Tributaria en la forma y plazos que se establecen en la presente resolución.

3.3.4 Cuando por cualquier circunstancia, la entidad efectúe ingresos con posterioridad a la notificación de la orden de levantamiento, la Agencia Tributaria procederá a adoptar el correspondiente acuerdo de devolución de ingresos indebidos.

3.4 Ingreso de las cantidades trabadas.

3.4.1 Supuestos en los que la entidad adherida ostente la condición de colaboradora en la gestión recaudatoria de la Agencia Tributaria.

3.4.1.1 Una vez transcurridos veinte días naturales desde el día siguiente a la traba, la entidad procederá a abonar en cuenta restringida el importe de los saldos embargados, minorando, en su caso, las cantidades objeto de levantamientos realizados de acuerdo con las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria.

3.4.1.2 La entidad deberá utilizar como justificante para realizar el ingreso el número de la diligencia de embargo (modelo 003).

3.4.1.3 La entidad efectuará el abono en la cuenta restringida «Tesoro Público: Cuenta restringida de colaboración en la recaudación de la Agencia Estatal de Administración Tributaria de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos» (agrupación 023) a la que se refiere el artículo 5.2 c) de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Tributaria.

3.4.1.4 En todo lo referente a la gestión y tramitación de estos ingresos, la entidad deberá ajustarse, en todo caso, a lo dispuesto en el artículo 4 de la orden citada en el párrafo anterior, en relación con la generación y consolidación del Número de Referencia Completo (NRC) asociado al ingreso de cada una de las trabas.

3.4.1.5 En todo caso, el NRC será único para cada diligencia de embargo, siendo el importe del mismo la suma de las cantidades trabadas (y no levantadas) en todas y cada una de las cuentas incluidas en ella.

3.4.1.6 La operación de ingreso en el Banco de España de las cantidades trabadas, así como la presentación a la Administración tributaria de la información de detalle de estos ingresos se efectuará según los plazos, forma y condiciones establecidas en los capítulos II y III de la orden ministerial a la que se ha hecho alusión en los párrafos anteriores.

3.4.2 Supuestos en los que la entidad adherida no ostente la condición de colaboradora en la gestión recaudatoria de la Agencia Tributaria.

3.4.2.1 Una vez transcurridos veinte días naturales desde el día siguiente a la traba, la entidad procederá a efectuar el ingreso de los saldos embargados, minorando, en su caso, las cantidades objeto de levantamientos realizados de acuerdo con las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria, a través de la entidad colaboradora que indicó al adherirse al procedimiento.

3.4.2.2 Para realizar el ingreso en el Tesoro Público la entidad deberá facilitar a la entidad colaboradora encargada de efectuar el ingreso de las cantidades trabadas los modelos 003 correspondientes a todas aquellas diligencias de las que resulte una cantidad a ingresar.

[Bloque 7: #se-2]

1. Normas generales.

1.1 Mediante el procedimiento establecido en el presente dispongo se llevarán a cabo o, en su caso, se continuarán las actuaciones de embargo de dinero en cuentas incluidas en el ámbito de aplicación objetivo de la presente resolución, poniéndose a disposición de las entidades las diligencias de embargo por Internet, a través de servicios REST que posibilitan el intercambio telemático y masivo de datos, según lo establecido en el apartado 4 de este dispongo, o bien de forma individual a través de formularios habilitados en la Sede electrónica de la Agencia Tributaria. Ambas alternativas estarán disponibles simultáneamente, de forma que las entidades podrán optar por cualquiera de ellas.

1.2 Este procedimiento será aplicable:

a) A las diligencias de embargo de cuentas en las que la entidad hubiera contestado, conforme a los procedimientos establecidos en el dispongo Quinto, con los códigos «09 Saldo pignorado» o «10 Situación concursal».

b) Y a aquellas otras diligencias de embargo de cuentas titularidad de deudores incursos en procedimientos o situaciones concursales (tanto en su modalidad de concurso de acreedores como de procedimiento especial para microempresas), cuando no se hubiera puesto a disposición una diligencia de embargo previa según los procedimientos establecidos en el dispongo Quinto.

1.3 En caso de deudores incursos en procedimientos concursales, la emisión de las diligencias de embargo se realizará conforme a lo dispuesto en el texto refundido de la Ley Concursal (aprobado por Real Decreto Legislativo 1/2020, de 5 de mayo). Asimismo, la entidad estará obligada a cumplir la diligencia de embargo puesta a su disposición, salvo que la Agencia Tributaria proceda a su levantamiento.

1.4 A este procedimiento le serán de aplicación las normas generales establecidas en el apartado 1 del dispongo Quinto.

1.5 Las especificaciones técnicas aplicables a este procedimiento se recogen en el anexo III.

2. Procedimiento de embargo.

2.1 Puesta a disposición de diligencias de embargo.

2.1.1 Cuando se produzcan las circunstancias establecidas en el apartado 1 de este dispongo, la Agencia Tributaria generará, para cada una de las entidades adheridas, los envíos de las diligencias de embargo y los pondrá a disposición de las mismas en la Sede electrónica de la Agencia Tributaria.

2.1.2 Los envíos de las diligencias de embargo reguladas en el presente dispongo Sexto se corresponderán con alguna de estas situaciones:

a) Situación en la que ha habido diligencias de embargo de cuentas previamente contestadas con código «09 Saldo pignorado» o «10 Situación concursal».

Estas diligencias serán puestas a disposición de cada una de las entidades adheridas el día siguiente a aquel en el que se hubiera producido la validación por parte de la Agencia Tributaria de la contestación de la diligencia previa.

b) Situación en la que no ha habido diligencias de embargo previamente contestadas con código «09 Saldo pignorado» o «10 Situación concursal», de deudores incursos en procedimientos concursales.

Estas diligencias de embargo podrán ser puestas a disposición diariamente y deberán ser recogidas diariamente por las entidades.

2.2 Recogida de las diligencias de embargo y efectos de la misma.

A través de la Sede electrónica de la Agencia Tributaria, cada entidad deberá acceder a la relación de diligencias de embargo a más tardar al día siguiente al de su puesta a disposición.

2.3 Tramitación de la diligencia de embargo.

2.3.1 El mismo día en el que la entidad acceda a una diligencia de embargo, deberá: a) efectuar la retención del importe a embargar, si existe saldo suficiente, o del total de los saldos en otro caso hasta el límite del importe de la diligencia de embargo y b) contestar la diligencia con el resultado del embargo indicando si ha podido o no realizar el embargo.

2.3.2 En el plazo máximo de cinco días, contados desde la puesta a disposición de las diligencias por la Agencia Tributaria, las entidades deberán haber accedido a la totalidad de las diligencias de embargo que consten en ese envío.

2.4 Retención del importe a embargar.

2.4.1 La entidad deberá llevar a cabo la retención respecto de las cuentas, incluidas en el ámbito de aplicación de la presente resolución, indicadas en las diligencias de embargo enviadas por la Agencia Tributaria.

2.4.2 Cuando se trate de diligencias de embargo con resultado previo de código «10 Situación concursal» o correspondientes a deudores incursos en procedimientos concursales, cuando en dichas cuentas no existiera saldo disponible que cubra el importe total a embargar, la entidad extenderá el embargo a aquellas otras cuentas incluidas en el ámbito de aplicación de la presente resolución de titularidad del deudor que se encontrasen abiertas en la misma entidad, hasta un máximo de diez, incluidas las comunicadas por la Agencia Tributaria.

2.4.3 La entidad estará obligada a justificar de forma fehaciente la fecha y hora en la que se ha producido la traba efectiva.

2.5 Contestación de las diligencias de embargo a la Agencia Tributaria.

2.5.1 La contestación a las diligencias se hará cumplimentando los datos que, entre los siguientes, resulten procedentes:

a) En caso de diligencias con resultado previo código «09 Saldo pignorado»:

– Importe trabado libre de pignoración.

– Importe trabado afecto a pignoración.

– Fecha de la pignoración.

– Fecha de vencimiento de la obligación garantizada.

– Importe de la obligación garantizada.

– Intención de interposición de tercería por la entidad (Sí/No).

b) Sin perjuicio de lo dispuesto en la disposición transitoria, en caso de diligencias de embargo correspondientes a deudores incursos en procesos concursales o con resultado previo de código «10 Situación concursal», la entidad deberá contestar las diligencias con el resultado del embargo según los códigos indicados en el dispongo Séptimo, distintos del código «10 Situación concursal», indicando si ha podido o no realizar el embargo.

2.5.2 Los formularios de respuesta con los datos anteriormente relacionados serán incluidos, en blanco, en los envíos de diligencias de embargo previamente puestos a disposición de las entidades por la Agencia Tributaria.

2.5.3 En los términos previstos en cada momento por la normativa vigente, la entidad adherida responderá ante la Agencia Tributaria cuando, habiendo informado a ésta de la intención de interposición de tercería de mejor derecho, dicha interposición no se realice en tiempo y forma.

3. Levantamiento de embargos.

3.1 En el caso de que, en el plazo de veinte días naturales, a contar desde el siguiente al que se produjo la traba, fuera necesario levantar total o parcialmente algún embargo, la Agencia Tributaria pondrá la oportuna orden de levantamiento de embargo a disposición de la entidad en los términos establecidos en la presente resolución.

3.2 Con carácter general, la puesta a disposición de las órdenes de levantamiento a las entidades se realizará diaria y centralizadamente a través de la Sede electrónica de la Agencia Tributaria.

3.3 La Agencia Tributaria deberá poner las órdenes de levantamiento a disposición de las entidades afectadas antes de las catorce horas y treinta minutos del vigésimo día natural contado a partir del siguiente al que se llevó a cabo la traba.

3.4 En aquellos casos en los que las entidades no atendiesen adecuadamente las órdenes de levantamiento de embargo recibidas, será de su exclusiva responsabilidad cualquier perjuicio que se pudiera causar al deudor por este motivo. Asimismo, las entidades responderán ante los deudores en los supuestos en los que, sin causa justificada, no accedan a las órdenes de levantamiento puestas a su disposición por la Agencia Tributaria en la forma y plazos que se establecen la presente resolución.

4. Intercambio telemático de datos.

4.1 Las actuaciones a que se refieren los apartados anteriores de este dispongo Sexto podrán realizarse mediante intercambio telemático de datos entre la Agencia Tributaria y las entidades adheridas, respetando, en todo caso, los mismos plazos que se recogen en los citados apartados.

4.2 Los servicios de intercambio telemático de datos se recogen en el anexo III.

4.3 Aquellas entidades interesadas en actuar en la forma indicada en el párrafo 4.1 anterior deberán comunicarlo al titular del Departamento de Recaudación de la Agencia Tributaria. El Departamento de Recaudación pondrá en conocimiento de cada entidad, con antelación suficiente, el momento en el que se iniciará de forma efectiva la actuación mediante intercambios telemáticos de datos. A partir de ese momento, las entidades podrán operar según el procedimiento recogido en este apartado.

4.4 Las condiciones de seguridad para el acceso a los servicios REST de este dispongo Sexto están reguladas en el dispongo Décimo y en el anexo IV de la presente resolución.

5. Ingreso de las cantidades trabadas.

5.1 Regla general.

5.1.1 Cuando se trate de entidades colaboradoras, los ingresos en el Tesoro Público se realizarán utilizando como justificante para realizar el ingreso el número de la diligencia de embargo (modelo 003).

5.1.2 Cuando las entidades no sean entidades colaboradoras, para realizar el ingreso en el Tesoro Público dichas entidades deberán facilitar a la entidad colaboradora encargada de efectuar el ingreso de las cantidades trabadas los modelos 008 correspondientes a todas aquellas diligencias de las que resulte una cantidad a ingresar.

5.2 El ingreso de las diligencias con resultado previo de código «09 Saldo pignorado».

5.2.1 Cuando la entidad, al informar de las trabas, hubiera puesto de manifiesto la no intención de interposición de tercería de mejor derecho respecto del saldo trabado, transcurridos veinte días naturales desde el siguiente a la traba, la entidad procederá a ingresar el importe del saldo embargado, minorando, en su caso, las cantidades objeto de levantamientos efectuados según las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria.

5.2.2 Cuando la entidad, al informar de las trabas, hubiera puesto de manifiesto la intención de interponer tercería de mejor derecho respecto del saldo trabado, total o parcialmente, sin perjuicio de las comprobaciones que posteriormente pudieran llevar a cabo los órganos de la Agencia Tributaria, procederá del siguiente modo:

a) Respecto del importe pignorado, la entidad no efectuará el ingreso, sin necesidad de recibir orden de levantamiento de traba.

No obstante, la parte del saldo trabado y afecto a la pignoración sobre el que se encuentre pendiente de resolución la correspondiente tercería de mejor derecho quedará retenida en la cuenta embargada y a disposición de la Agencia Tributaria.

b) Respecto del importe no pignorado, transcurridos veinte días naturales desde el siguiente a la traba, la entidad procederá a ingresar el importe del saldo embargado, minorando, en su caso, las cantidades objeto de levantamientos efectuados según las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria.

5.2.3 Cuando la entidad, al informar de las trabas, hubiera puesto de manifiesto la intención de interponer tercería de mejor derecho, pero transcurrido el plazo de un mes no hubiera interpuesto la misma, de acuerdo con lo previsto en el artículo 119.5 párrafo segundo del Reglamento General de Recaudación, deberá proceder a la consignación del saldo trabado en la Caja General de Depósitos.

5.2.4 Interpuesta la tercería de mejor derecho por la entidad, si ésta fuera desestimada, la entidad procederá al ingreso del importe trabado en el plazo de un mes desde la notificación de la desestimación, sin necesidad de requerimiento por parte de la Agencia Tributaria, salvo que dicho importe estuviera consignado en la Caja General de Depósitos o que interponga demanda de tercería contra la desestimación, en cuyo caso habrá que esperar a su resolución o a la de aquellos recursos que puedan interponerse posteriormente.

5.2.5 Interpuesta la tercería de mejor derecho por la entidad, si ésta fuera estimada, la entidad no ingresará el importe trabado. No obstante, deberá actuar de la siguiente forma:

a) Se mantendrá la traba, quedando a expensas de la ejecución de la garantía pignoraticia a favor de la entidad.

b) Una vez vencida la obligación garantizada, la Agencia Tributaria comunicará a la entidad, a través de su Sede electrónica, el importe que finalmente debe ingresar para cada diligencia de embargo en esas circunstancias. En caso de que la Agencia Tributaria comunicara que el ingreso debe ser inferior a la traba que inicialmente fue efectuada por la entidad, ésta podrá dejar sin efecto la retención del importe restante.

c) Los ingresos a que se refiere el párrafo b) anterior deberán ser realizados por las entidades al día siguiente al que accedan a la comunicación llevada a cabo a tales efectos por la Agencia Tributaria a través de su Sede electrónica. Dicho acceso deberá producirse, en todo caso, al día siguiente al de la comunicación a que se refiere el párrafo anterior.

d) En aquellos casos en los que la entidad no efectúe el ingreso o lo realice por un importe inferior al comunicado por la Agencia Tributaria, la entidad, previo requerimiento de aquellos, deberá justificar documentalmente que, con anterioridad a la comunicación del importe a ingresar, se llevó a cabo la ejecución total o parcial de la garantía pignoraticia.

5.3 Ingreso de las diligencias de embargo con resultado previo de código «10 Situación concursal» o correspondientes a deudores incursos en procedimientos concursales.

Transcurridos veinte días naturales desde el siguiente a la traba, la entidad procederá a abonar en cuenta restringida el importe del saldo embargado, minorando, en su caso, las cantidades objeto de levantamientos efectuados según las órdenes recibidas al efecto de los órganos de recaudación de la Agencia Tributaria.

[Bloque 8: #se-3]

1. Normas generales.

1.1 Sin perjuicio de lo establecido por la disposición transitoria de esta resolución, las entidades a las que les sea de aplicación el «canal servicios REST» o el «nuevo sistema EDITRAN», o que hagan uso de formularios de contestación o de servicios REST de contestación para la tramitación de procedimiento establecido en el dispongo Sexto, deberán contestar las diligencias de embargo con los códigos de contestación previstos en el presente dispongo Séptimo.

1.2 No obstante lo anterior, cuando las entidades hayan contestado con el código «09 Saldo pignorado», deberán mantener el código de contestación y contestar a la diligencia que se le pone a disposición en la Sede electrónica de la Agencia Tributaria conforme a lo establecido en el apartado 2.5.1.a) del dispongo Sexto.

2. Definición y efectos de los códigos de contestación referidos a las cuentas afectadas por la diligencia de embargo.

El resultado de las actuaciones de embargo se consignará por la entidad para cada una de las cuentas identificadas en la diligencia de embargo o sobre las que se realice la extensión del embargo, conforme a los siguientes códigos:

– «00 Sin actuación». Este código será utilizado en aquellas cuentas sobre las que no se practique ninguna actuación, por haberse cubierto la totalidad del embargo en otras cuentas incluidas en la misma diligencia.

En este caso, el saldo de la cuenta no quedará trabado.

– «01 Traba realizada». Este código será utilizado en aquellas cuentas en las que se trabe el importe de la diligencia de embargo, si existe saldo suficiente, o el importe total de los saldos en otro caso.

En este caso, el saldo de la cuenta quedará trabado por el importe que comunique la entidad.

– «02 NIF no titular» de la cuenta comunicada por la Agencia Tributaria. Este código será utilizado cuando el NIF, NIE o el número de pasaporte del deudor indicado en la diligencia de embargo como titular de la cuenta a embargar sea distinto al NIF, NIE o el número de pasaporte que conste como titular de la cuenta en la base de datos de la entidad adherida.

También será utilizado cuando, en el momento de la realización de la traba por la entidad, ésta tenga constancia del fallecimiento o extinción de la personalidad jurídica del deudor.

En este caso, el saldo de la cuenta no quedará trabado.

– «03 Inexistencia de saldo». Este código será utilizado cuando las cuentas tengan un saldo susceptible de embargo inferior o igual a tres euros.

En este caso, el saldo de la cuenta no quedará trabado.

– «04 Saldo no disponible por embargo previo o bloqueo judicial». Este código será utilizado en aquellas cuentas en las que exista saldo a embargar, pero éste no sea total o parcialmente embargable o disponible, de acuerdo con la normativa vigente, por la existencia de un embargo ordenado por órganos administrativos o judiciales o de un bloqueo judicial, con anterioridad al momento de realización de la traba por la entidad.

En este caso, el saldo de la cuenta no afecto al embargo previo o bloqueo judicial quedará trabado por el importe que comunique la entidad cuando éste sea mayor a tres euros.

Cuando el saldo embargado sea inferior o igual a tres euros la entidad deberá informar cero euros en el importe de traba. En tal caso, el saldo de la cuenta no quedará trabado.

– «05 Cuenta inexistente o cancelada». Este código será utilizado cuando la cuenta identificada por la Agencia Tributaria esté cancelada o sea inexistente.

En este caso, al no existir la cuenta, no quedará embargada.

– «06 Otros motivos». Este código será utilizado cuando no proceda el embargo de la cuenta por una causa distinta a las reflejadas en el resto de los códigos de no embargo.

En este caso, el saldo de la cuenta no quedará trabado.

– «07 Traba con diferencia entre saldo disponible y contable». Este código será utilizado en aquellas cuentas en las que, por la práctica bancaria, el saldo contable de la cuenta sea mayor al disponible en el momento de efectuarse la traba.

En este caso, el saldo disponible de la cuenta quedará trabado por el importe que comunique la entidad cuando éste sea mayor a tres euros.

Cuando el saldo embargado sea inferior o igual a tres euros la entidad deberá informar cero euros en el importe de traba. En tal caso, el saldo de la cuenta no quedará trabado.

– «08 Cuenta excluida del procedimiento». Este código será utilizado cuando, erróneamente, la Agencia Tributaria incluya diligencias de embargo que se refirieran a cuentas no incluidas en el ámbito de aplicación objetivo de la presente resolución.

En este caso, el saldo de la cuenta no quedará trabado.

– «09 Saldo pignorado». Este código será utilizado en aquellos casos en los que el saldo de las cuentas embargadas se encuentre total o parcialmente afecto a una pignoración debidamente constituida con anterioridad al momento de realización de la traba por la entidad.

Este código no conllevará la traba del saldo de la cuenta cuando la entidad tramite la diligencia de embargo conforme a lo dispuesto en los apartados 2 y 3 del dispongo Quinto, y podrá ser de traba cuando la entidad conteste posteriormente a la diligencia de embargo, conforme a lo establecido en el apartado 2.5.1.a) del dispongo Sexto.

En este último caso, el importe trabado será el saldo que comunique la entidad como «importe trabado libre de pignoración» y como «importe trabado afecto a pignoración» cuando éste sea mayor a tres euros.

Cuando el saldo embargado sea inferior o igual a tres euros la entidad deberá informar cero euros en el «importe trabado libre de pignoración» y cero euros como «importe trabado afecto a pignoración», en cuyo caso el saldo de la cuenta no quedará trabado.

– «10 Situación concursal». Este código será utilizado cuando al momento de la realización de la traba en cumplimiento de la diligencia de embargo tramitada conforme a lo dispuesto en los apartados 2 y 3 del dispongo Quinto, el deudor se encuentre incurso en un procedimiento o situación concursal al haberse dictado auto de declaración de concurso o auto de apertura del procedimiento especial para microempresas.

Este código no conllevará la traba del saldo de la cuenta cuando la entidad tramite la diligencia de embargo conforme a lo dispuesto en los apartados 2 y 3 del dispongo Quinto.

– «12 Traba realizada en divisa». Este código será utilizado en aquellas cuentas en las que se trabe el importe de la diligencia de embargo, si existe saldo suficiente, o el importe total de los saldos en otro caso, cuando la traba se realice en cualquier moneda de curso legal, divisa o multidivisa, y sea necesario efectuar su conversión a euros.

En este caso, el saldo de la cuenta quedará trabado por el importe en euros que comunique la entidad.

– «13 Traba realizada en cuenta con ingreso de sueldo, salario o pensión». Este código será utilizado en aquellas cuentas en las que la entidad adherida tenga conocimiento de que en la cuenta a embargar se ingresa un sueldo, salario o pensión (cuenta nómina), con independencia de la titularidad de dicho sueldo, salario o pensión.

En este caso, el saldo de la cuenta quedará trabado por el importe que comunique la entidad cuando éste sea mayor a tres euros.

Cuando el saldo embargado sea inferior o igual a tres euros la entidad deberá informar cero euros en el importe de traba. En tal caso, el saldo de la cuenta no quedará trabado.

– «14 Embargo no procedente según normativa vigente». Este código será utilizado cuando, en el momento de realización de la traba por la entidad, el deudor se encuentre afectado por una situación de inembargabilidad o la tipología de la cuenta que sea de su titularidad sea inembargable, como consecuencia de la normativa específica al efecto.

Esta normativa se publicará en la Sede electrónica y en el Portal de la Agencia Tributaria, actualizándose periódicamente.

En este caso, el saldo de la cuenta no quedará trabado.

3. Prelación en el uso de los códigos de contestación de las diligencias.

Cuando la contestación a las diligencias de embargo con un saldo susceptible de ser trabado por parte de las entidades pueda dar lugar a la posibilidad de utilizar más de uno de los códigos regulados en la presente resolución, se deberá contestar exclusivamente con un único código atendiendo al siguiente orden de prioridad:

– 1.º) Código «09 Saldo pignorado».

– 2.º) Código «10 Situación concursal».

– 3.º) Código «12 Traba realizada en divisa».

– 4.º) Código «13 Traba realizada en cuenta con ingreso de sueldo, salario o pensión».

– 5.º) Código «04 Saldo no disponible por embargo previo o bloqueo judicial».

– 6.º) Código «07 Traba con diferencia entre saldo disponible y contable».

4. Especificaciones en el uso de determinados códigos de contestación.

4.1 Utilización del código «02 NIF no titular» de la cuenta comunicada por la Agencia Tributaria.

4.1.1 Falta de identidad en el NIF o NIE identificado.

Cuando la Agencia Tributaria remita una diligencia de embargo identificando el NIF, NIE o número de pasaporte de un deudor y una o varias cuentas de su titularidad, y a la entidad adherida no le conste dicho NIF, NIE o número de pasaporte como titular de la cuenta embargada, la entidad deberá utilizar el código «02 NIF no titular» de la cuenta comunicada por la Agencia Tributaria.

4.1.2 Fallecimiento o extinción de la personalidad jurídica del deudor.

4.1.2.1 Cuando la entidad adherida tenga conocimiento fehaciente del fallecimiento o la extinción de la personalidad jurídica del deudor y ésta se haya producido el mismo día o con anterioridad al momento de realización de la traba por la entidad, ésta deberá utilizar el código 02 en su respuesta.

4.1.2.2 Cuando la entidad adherida tenga conocimiento fehaciente del fallecimiento o la extinción de la personalidad jurídica del deudor y ésta se haya producido con posterioridad al momento de realización de la traba por la entidad, ésta deberá utilizar el código de embargo o no embargo que proceda, distinto del código 02, atendiendo a la situación del saldo de cuenta embargada, conforme a las definiciones establecidas en esta resolución.

4.1.2.3 Cuando la entidad adherida no tenga conocimiento fehaciente del fallecimiento del deudor y deba aplicar el control de vivencia conforme a la normativa vigente, deberá contestar utilizando el código «07 Traba con diferencia entre saldo disponible y contable», según proceda.

4.2 Utilización del código «04 Saldo no disponible por embargo previo o bloqueo judicial».

4.2.1 La entidad adherida utilizará el código «04 Saldo no disponible por embargo previo o bloqueo judicial» en aquellas cuentas en las que, existiendo saldo a embargar, éste no sea total o parcialmente embargable o disponible, al existir, con carácter previo al momento de realización de la traba por la entidad, un embargo ordenado por órganos administrativos o judiciales, o un bloqueo judicial.

4.2.2 Cuando la entidad quiera informar de un bloqueo judicial en la cuenta, el importe a informar será de cero euros y el saldo de la cuenta no quedará trabado.

4.2.3 Cuando la entidad quiera informar de un embargo previo en la cuenta, el importe a informar será:

a) De cero euros cuando el embargo previo afecte a la totalidad del saldo de la cuenta o cuando solo quede un saldo disponible inferior a tres euros que exceda del embargo previo. En este caso, el saldo de la cuenta no quedará trabado.

b) El importe en euros que exceda del embargo previo. En este caso, el saldo de la cuenta quedará trabado por el importe que comunique la entidad y ésta quedará obligada a efectuar el ingreso de la traba en los términos establecidos en la presente resolución.

4.3 Utilización del código «07 Traba con diferencia entre saldo disponible y contable».

4.3.1 Cuando, en el momento de realización de la traba por la entidad, la cuenta embargada por la Agencia Tributaria tenga un saldo contable mayor que el disponible como consecuencia de una operación ya ordenada y pendiente de ejecución, la entidad utilizará el código «07 Traba con diferencia entre saldo disponible y contable».

4.3.2 A los efectos de trabar el importe, se entenderá que no forman parte del saldo disponible los importes correspondientes a aquellas operaciones ordenadas con anterioridad al momento de realización de la traba por la entidad en los siguientes casos:

a) Siempre que dichas operaciones tengan carácter irrevocable y no estén sujetas a una condición suspensiva o resolutoria.

b) Se trate de efectos comerciales en los términos de la Ley 19/1985, de 16 de julio, Cambiaria y del Cheque.

c) Se trate de retenciones efectuadas en aplicación del control de vivencia realizado por las entidades.

d) O se trate de retenciones de pago por tarjeta o comercio electrónico.

4.3.3 Atendiendo a la modalidad de canal utilizado en la contestación, cuando la entidad utilice el «canal servicios REST» deberá informar el importe de traba (saldo disponible) y el del saldo contable. Cuando la entidad utilice el «nuevo sistema EDITRAN», deberá informar exclusivamente el saldo disponible, que será el importe trabado.

4.3.4 Cuando el saldo disponible sea mayor que tres euros la entidad deberá utilizar el código 07 y comunicar y retener el importe de dicho saldo y proceder a su ingreso en términos establecidos en la presente resolución. En tal caso, el saldo de la cuenta quedará trabado por el importe comunicado por la entidad.

4.3.5 Cuando el saldo disponible sea inferior o igual a tres euros:

a) Si la entidad utiliza el «canal servicios REST» deberá utilizar el código 07, informando cero euros en el importe de traba (saldo disponible). En tal caso, el saldo de la cuenta no quedará trabado.