Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Incluye la corrección de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 2: #preambulo]

Excelentísimos e ilustrísimos señores:

El Real Decreto 640/1987, de 8 de mayo, regula el régimen especial de los pagos «a justificar» en desarrollo del artículo 79 de la Ley 11/1977, de 4 de enero, General Presupuestaria, teniendo en consideración las modificaciones introducidas en la materia por la disposición adicional undécima de la Ley 50/1984, de 30 de diciembre, de Presupuestos Generales del Estado para 1985, y la disposición adicional decimosexta de la Ley 46/1985, de 27 de diciembre, de Presupuestos Generales del Estado para 1986.

Asimismo dispone, en desarrollo del artículo 110 de la Ley General Presupuestaria, conforme a la nueva redacción dada al precepto por la disposición adicional octava de la Ley 21/1986, de 23 de diciembre, de Presupuestos Generales del Estado para 1987, las condiciones y supuestos en que los fondos librados a justificar pueden situarse en Entidades de crédito distintas del Banco de España.

La configuración de los pagos «a justificar», conforme a lo preceptuado por el referido Real Decreto, supone una especialidad en el régimen general de tramitación de gastos y pagos con el objetivo de agilizar su gestión. La puesta en funcionamiento del referido Real Decreto precisa ineludiblemente que los Departamentos ministeriales y Organismos autónomos determinen los criterios generales, límites y conceptos a los que, en el ámbito de sus respectivos presupuestos, habrán de ser aplicables. No obstante, para una apropiada y homogénea aplicación, se hace necesaria la determinación de cuál ha de ser el contenido de las normas que habrán de dictar los Ministros Jefes de los Departamentos ministeriales y los Presidentes o Directores de los Organismos autónomos.

Asimismo, y para garantizar una adecuada gestión de tesorería, se hace necesario definir las atribuciones de las Cajas pagadoras y de la Unidad Central a que se refiere el artículo 4 del indicado Real Decreto, así como determinar, hasta tanto se proceda a la adaptación de las estructuras orgánicas de los Ministerios y Organismos, quiénes habrán de ejercerlas.

Por último, y para que el sistema de pagos a justificar sea útil a los objetivos que se persiguen, es necesario establecer con carácter general determinadas normas básicas para su administración y control.

En su virtud, de conformidad con lo preceptuado en la disposición final del Real Decreto 640/1987, de 8 de mayo, sobre pagos librados a justificar, este Ministerio, a propuesta de la Intervención General de la Administración del Estado y de la Dirección General del Tesoro y Política Financiera, tiene a bien disponer:

[Bloque 3: #A1]

1.1 Las normas reguladoras para la expedición de órdenes de pago a justificar que, previo informe del Interventor delegado, se dicten por los Ministros Jefes de los Departamentos ministeriales y los Presidentes o Directores de Organismos autónomos se circunscribirán exclusivamente al Departamento u Organismo de que se trate y en ningún caso podrán contravenir otras disposiciones dictadas con carácter general.

1.2 Las normas a que se refiere el apartado anterior podrán regular, entre otros, los siguientes aspectos:

a) Delimitación de los gastos y pagos que, en el seno del respectivo Departamento u Organismo, tendrán el carácter de «a justificar» con indicación expresa de los conceptos presupuestarios a los que previsiblemente serán aplicables.

b) Determinación de criterios de gestión en relación con la realización de gastos y pagos, elaboración de previsiones sobre el flujo de fondos y necesidades de tesorería, mecanismos de custodia de fondos, funcionamiento de las Cajas pagadoras y rendición de cuentas.

En la elaboración de previsiones sobre el flujo y necesidades de tesorería deberá tenerse en cuenta el plan que sobre disposición de fondos del Tesoro Público se establezca por el Gobierno, a propuesta del Ministro de Economía y Hacienda, para cada ejercicio presupuestario.

c) Especificación, sobre la base de una adecuada programación de tesorería, de las obligaciones o gastos de carácter periódico o repetitivo que se autoriza realizar por el procedimiento de anticipos de caja fija, con determinación, por Cajas pagadoras, del importe del anticipo y de la cuantía anual, por conceptos presupuestarios, que se espera gestionar por este procedimiento.

d) Autorización expresa a las Cajas pagadoras que se determinen, para el mantenimiento de existencias de efectivo destinado al pago de indemnizaciones por razón de servicio y otras atenciones de menor cuantía, con señalamiento del importe de los saldos máximos que, en cada caso, pueden mantener.

e) Determinación de los períodos en que las Cajas pagadoras habrán de formular los Estados de situación de tesorería, con la única limitación que la que establece el artículo 9 del Real Decreto 640/1987.

1.3 Las normas a las que se hace referencia en este número podrán dictarse en el mes anterior al del comienzo del ejercicio a fin de facilitar, al inicio del mismo, que las provisiones de fondos en ellas programadas se realicen puntualmente.

Redactado el apartado 1.3 conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 4: #A2]

A partir de la entrada en vigor de la presente Orden, la expedición de libramientos de pagos a justificar sólo podrá efectuarse en los supuestos en que así se determine por las normas a que se refiere el número anterior.

Redactado conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 5: #A3]

Las Cajas pagadoras, bajo la supervisión y dirección de los Jefes de las Unidades administrativas a que estén adscritas, ejercerán las siguientes funciones:

a) Contabilizar las operaciones que se refieran a la tesorería y a la caja en los libros determinados al efecto.

b) Efectuar los pagos que se ordenen conforme a lo preceptuado por los artículos 6 y 7 del Real Decreto 640/1987 y por el número 7 de esta disposición.

c) Verificar que los comprobantes facilitados para la justificación de los gastos y los pagos consiguientes sean documentos auténticos y originales.

d) Identificar la personalidad de los perceptores mediante la documentación procedente en cada caso.

e) Custodiar los fondos que se le hubieren confiado y cuidar de cobrar los intereses que procedan y de su posterior ingreso en el Tesoro.

f) Practicar los arqueos y conciliaciones bancarias que procedan.

g) Facilitar los estados de situación de tesorería en las fechas que se determinen en las normas a que se refiere el número 1 de esta Orden y como mínimo en las primeras quincenas de los meses de enero, abril, julio y octubre referidos al último trimestre inmediato anterior.

h) Rendir las cuentas que correspondan de acuerdo al procedimiento y plazos legalmente establecidos.

i) Conservar y custodiar los talonarios y matrices de los cheques o, en su caso, las relaciones que hubieran servido de base a su expedición por medios informáticos. En el supuesto de cheques anulados deberán proceder a su inutilización y conservación ulterior a efectos de control.

j) Aquellas otras que, en su caso, se les encomienden en las normas a que se refiere el número 1 de esta disposición.

[Bloque 6: #A4]

La Unidad Central, a que se refiere el artículo 4.3 del Real Decreto 640/1987, tendrá encomendadas las siguientes funciones:

a) Coordinación y control de la actuación de las Cajas pagadoras.

b) Canalizar las relaciones de las Cajas Pagadoras con la Dirección General del Tesoro y Política Financiera, la Intervención General de la Administración del Estado, su Intervención Delegada y el Tribunal de Cuentas.

c) Llevar y mantener un censo de las Cajas pagadoras y de los Cajeros pagador pagadores adscritos a las mismas y de los funcionarios autorizados para firmar cheques o transferencias.

d) Recepción y examen de los estados de situación de tesorería.

e) Recepción y examen de las cuentas justificativas de la inversión dada a los fondos percibidos a justificar y recabar su aprobación de la autoridad que dispuso la expedición de las correspondientes órdenes de pago, y una vez intervenidas y aprobadas, proceder a su remisión al Tribunal de Cuentas.

f) Cuidar que las cuentas a que se refiere el apartado anterior se confeccionen y rindan dentro de los plazos reglamentarios, conforme a lo preceptuado por el artículo 12.6 del Real Decreto anteriormente mencionado.

g) Efectuar, en su caso, las imputaciones contables a que hubiera lugar en fin de ejercicio para la cancelación de los anticipos de caja fija constituidos durante el mismo.

h) Formación de cuentas globales relativas a la aplicación de las cantidades recibidas por las Cajas pagadoras en concepto de anticipo de caja fija.

i) Aquellas otras que, en su caso, se les encomienden en las normas a que se refiere el número 1 de esta disposición.

Redactada la letra b) conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 7: #A5]

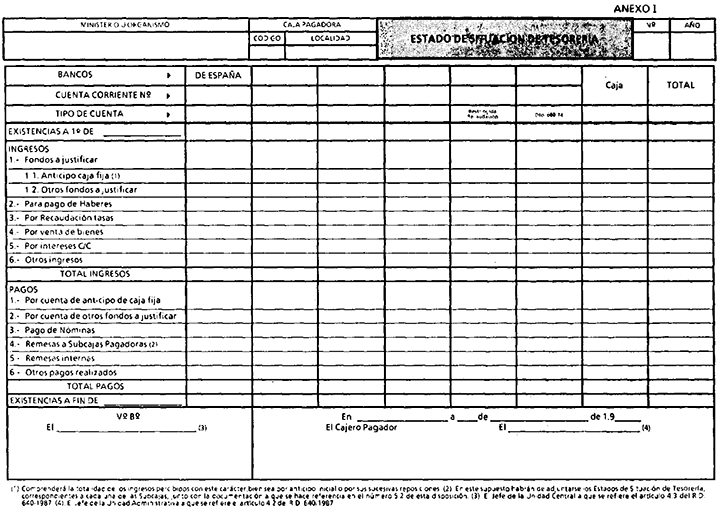

5.1 Los Cajeros pagadores y los Jefes de las unidades administrativas, a que se refiere el artículo 4.2 del Real Decreto 640/1987, formularán estados de situación de tesorería que, conforme al modelo que se aprueba en esta disposición, que figura como anexo I, comprenderán la totalidad de los ingresos y los pagos que se realicen en el ámbito de la respectiva Caja pagadora durante el período establecido en la forma prevista en el apartado 1.2, e) anterior.

5.2 Los estados de situación de tesorería, una vez cumplimentados, se enviarán por el Cajero pagador a la unidad central, a que se refiere eI artículo 4.3 del Real Decreto mencionado en el número anterior, junto con la siguiente documentación:

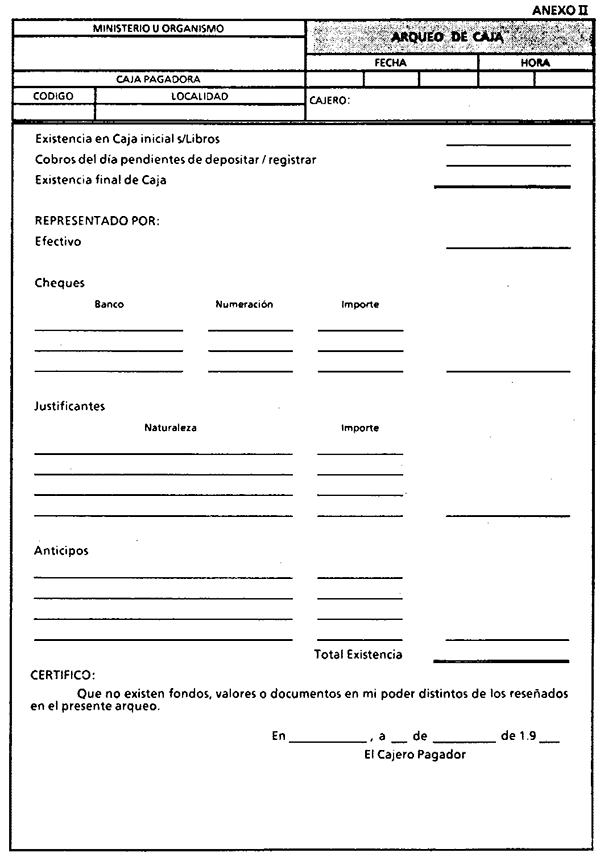

a) Arqueo de caja de efectivo efectuado el último día del período conforme al modelo que se aprueba en esta disposición que figura como anexo II.

b) Extractos de cuentas corrientes a la fecha en que se cierre el estado de situación de tesorería. En el supuesto que los saldos que figuren en los citados extractos bancarios no coincidan con el reflejado en el estado de situación se adjuntará asimismo la correspondiente conciliación bancaria conforme al modelo que se aprueba por esta disposición, que figura como anexo III.

5.3 La unidad central, una vez examinados los referidos estados de situación de tesorería, los enviará, con su visto bueno, o con las observaciones que, en su caso, hubiera efectuado a la Caja pagadora, a la Intervención delegada.

5.4 La Intervención delegada, si no recibiese los estados a que se refiere el apartado anterior en el plazo de un mes desde la fecha en que debieran ser emitidos por la caja pagadora, procederá a comunicar tal situación al Ministro Jefe del Departamento ministerial o, en su caso, al Presidente o Director del Organismo.

[Bloque 8: #A6]

(Derogado)

Se deroga por la disposición derogatoria de la Orden de 26 de julio de 1989. Ref. BOE-A-1989-18832.

[Bloque 9: #A7]

7.1 Los gastos y los pagos consiguientes se acordarán por las autoridades competentes en cada caso, de acuerdo con las delegaciones de funciones o desconcentraciones existentes, quienes ordenarán al Cajero pagador la procedencia de efectuar los pagos materiales mediante orden que podrán figurar en los justificantes de la obligación o en documento aparte.

7.2 En la orden de pago material a que se refiere el apartado anterior habrán de hacerse constar los siguientes extremos:

a) La conformidad con la factura presentada.

b) La aplicación presupuestaria a que corresponde el gasto efectuado con indicación de la cuenta justificativa a que debe imputarse. En el supuesto de que no sea imputable a anticipos de caja fija habrá de especificarse el número de libramiento al que justifica.

7.3 La realización de los pagos habrá de hacerse mediante cheques nominativos o transferencias bancarias, autorizadas con las firmas mancomunadas del Cajero pagador y del funcionario que designe el Jefe de la unidad administrativa a que esté adscrita la Cajapagadora con la única excepción que la que prevé el artículo 7.2 del Real Decreto 640/1987.

7.4 Las obligaciones adquiridas se considerarán satisfechas desde el momento en que el perceptor suscriba el «recibí» en la orden de pago o desde la fecha en que se hubiera efectuado la transferencia a la Entidad y cuenta indicada por el perceptor.

7.5 Para efectuar pagos por medio de transferencia será necesaria la previa solicitud del acreedor o de representante debidamente acreditado.

7.6 En ningún caso podrá disponerse la realización de pagos de naturaleza distinta a los señalados en las normas a que se refiere el número 1 de esta disposición o sin consignación adecuada que permita su atención.

Redactado el apartado 2 conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 10: #primera]

Hasta tanto se desarrolle la estructura orgánica de los Ministerios y Organismos de conformidad con lo preceptuado en el artículo 4 del Real Decreto 640/1987, de 8 de mayo, sobre pagos librados a justifican:

a) Las funciones atribuidas a las Cajas pagadoras en el número 3 de esta disposición se ejercerán por los Habilitados o Pagadores que las vienen desempeñando en la actualidad.

b) En las normas a que se refiere el número 1 de esta disposición habrá de determinarse la dependencia que ejercerá las funciones que se atribuyen a la unidad central. En caso contrario se entenderá atribuida directamente a la Subsecretaría del Departamento o Centro que realice funciones similares en los Organismos autónomos.

[Bloque 11: #segunda]

Los Ministerios y Organismos autónomos vendrán obligados a regularizar la situación de las cuentas corrientes que, en su caso, tengan abiertas en Entidades de crédito distintas del Banco de Espada, en el plazo de seis meses, a partir de la fecha en que se apruebe por el Ministro de Economía y Hacienda el pliego de bases fijas o convenio a que se refiere el artículo 5 del Real Decreto indicado en el apartado anterior.

[Bloque 12: #tercera]

En tanto se efectúe la aprobación del convenio a que se hace referencia en el apartado anterior, los Ministerios y Organismos autónomos podrán continuar utilizando las cuentas que en la actualidad, y debidamente autorizadas por la Dirección General del Tesoro y Política Financiera, tengan abiertas en Entidades de crédito, sin perjuicio de los cambios de titularidad que, en su caso, deban efectuar.

[Bloque 13: #cuaa]

Por la Dirección General del Tesoro y Política Financiera y la Intervención General de la Administración del Estado conjuntamente, se dictarán las normas procedentes para la liquidación y cierre de las cuentas corrientes abiertas al amparo de lo preceptuado por el Decreto de 14 de noviembre de 1952, sobre situación y disponibilidad de cantidades libradas «en firme» a través de cuentas corrientes en el Banco de España.

[Bloque 14: #quinta]

Las cuentas que correspondan a libramientos a justificar efectuados con anterioridad a la entrada en vigor del Real Decreto 640/1987, y pendientes de rendir en dicha fecha, se tramitarán de conformidad con la normativa anterior a la citada disposición y, en consecuencia, se enviarán al Tribunal de Cuentas a través de la Dirección General del Tesoro y Política Financiera.

[Bloque 15: #df]

La presente Orden, sin perjuicio de lo señalado en su apartado 1.3, entrará en vigor el 1 de enero de 1988.

[Bloque 16: #fi]

Lo que comunico a V. I. para su conocimiento y efectos.

Madrid, 23 de diciembre de 1987.

SOLCHAGA CATALÁN

Excmos. Sres. Ministros e Ilmos. Sres. Presidentes o Directores de Organismos autónomos.

[Bloque 17: #ani]

Redactado conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 18: #anii]

Redactado conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

[Bloque 19: #aniii]

Redactado conforme a la correción de errores publicada en BOE núm. 17, de 20 de enero de 1988. Ref. BOE-A-1988-1150.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid