Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El artículo 29 de la Ley 15/2012, de 27 de diciembre, de medidas fiscales para la sostenibilidad energética, procedió a la modificación del texto refundido de la Ley de Aguas, aprobado por Real Decreto Legislativo 1/2001, de 20 de julio, mediante la incorporación de un artículo 112 bis en el título IV que regula el régimen económico-financiero de la utilización del dominio público hidráulico, por el que se establece un nuevo canon a los bienes de dominio público descritos en el artículo 2.a) de la misma ley cuando su utilización sea la producción de energía hidroeléctrica.

El objetivo de la Ley 15/2012, de 27 de diciembre, es armonizar nuestro sistema fiscal con un uso más eficiente y respetuoso con el medioambiente y la sostenibilidad, valores que inspiran una reforma de la fiscalidad, y como tal en línea con los principios básicos que rigen la política fiscal, energética, y ambiental de la Unión Europea. A tal fin se incorporan tres nuevos impuestos, se modifican los tipos impositivos establecidos para el gas natural y el carbón utilizados en la producción de energía eléctrica y se crea el canon por utilización de las aguas continentales para la producción de energía eléctrica, insertándose en el mencionado artículo 112 bis del texto refundido de la Ley de Aguas.

Desde la aprobación de la Directiva 2000/60/CE, del Parlamento Europeo y del Consejo, de 23 de octubre de 2000, por la que se establece un marco comunitario en el ámbito de la política de aguas, siendo objeto de transposición por la Ley 62/2003, de 30 de diciembre, de medidas fiscales, administrativas y del orden social, modificando, entre otros aspectos, el régimen económico financiero del agua, se introduce el principio de recuperación de los costes de los servicios relacionados con la gestión de las aguas en nuestro ordenamiento. En este sentido, se dispone mediante la inserción del artículo 111 bis del texto refundido de la Ley de Aguas, que las Administraciones Públicas competentes, en virtud del principio de recuperación de costes y teniendo en cuenta proyecciones económicas a largo plazo, establecerán los oportunos mecanismos para repercutir los costes de los servicios relacionados con la gestión del agua, incluyendo los costes ambientales y del recurso, en los diferentes usuarios finales. Por una parte, el 2 % de lo recaudado en cada Confederación Hidrográfica irá destinado a satisfacer las necesidades de protección y mejora que en cada caso se entiendan prioritarias por el organismo de cuenca. Por otra parte, el 98 % de las cantidades recaudadas por este canon, previo su ingreso en el Tesoro público, será destinado igualmente a la protección del dominio público hidráulico.

Actualmente, la calidad general de las aguas continentales españolas hace necesaria su protección a fin de salvaguardar uno de los recursos naturales imprescindibles para cualquier actividad humana y necesarios para el desarrollo de la sociedad. En este sentido, deben reforzarse las políticas de protección del dominio público hidráulico. A tal fin, se hace necesaria la obtención de recursos que deben ser aportados por quienes obtienen un beneficio de su utilización privativa o aprovechamiento especial al posibilitar la producción de energía eléctrica en centrales hidroeléctricas.

Consecuentemente junto a las cuatro exacciones vinculadas al agua previstas en el texto refundido de la Ley de Aguas en los artículos 112 a 114: el canon de utilización de bienes de dominio público, el canon de control de vertido que grava los vertidos al dominio público hidráulico, el canon de regulación que grava el beneficio particular obtenido por obras de regulación hechas por el Estado y la tarifa de utilización del agua que grava los beneficios particulares obtenidos por obras del Estado distintas de las de regulación; se incorporó mediante la referida Ley 15/2012, de 27 de diciembre, el canon por utilización de las aguas continentales para producción de energía eléctrica, siendo su desarrollo el objeto del presente real decreto.

Este real decreto se dicta al amparo de las disposiciones finales segunda y tercera de la Ley 15/2012, de 27 de diciembre. Por un lado la disposición final segunda establece como título competencial el artículo 149.1.22.ª de la Constitución Española, que atribuye al Estado competencia sobre legislación ordenación y concesión de recursos y aprovechamientos hidráulicos cuando discurran por más de una comunidad autónoma. Por otro lado, la disposición final tercera habilita al Gobierno para que, en el ámbito de sus competencias, dicte las disposiciones reglamentarias necesarias para el desarrollo y aplicación de esta ley, y en particular, se autoriza para modificar la forma de pago establecida en el artículo 29 de la misma, referido al canon por utilización de las aguas continentales.

En su virtud, a propuesta de la Ministra de Agricultura, Alimentación y Medio Ambiente, del Ministro de Hacienda y Administraciones Públicas y del Ministro de Industria, Energía y Turismo, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 20 de marzo de 2015,

DISPONGO:

La utilización y aprovechamiento de los bienes de dominio público hidráulico a que se refiere el artículo 2.a) del texto refundido de la Ley de Aguas para la producción de energía eléctrica, medida en barras de central, estarán gravados con una tasa denominada canon por utilización de las aguas continentales para la producción de energía eléctrica, destinada a la protección y mejora del dominio público hidráulico.

El presente canon solo será de aplicación en las cuencas intercomunitarias.

Serán contribuyentes del canon por utilización de aguas continentales para la producción de energía eléctrica los concesionarios de agua cuyo destino sea la producción de energía hidroeléctrica.

La base imponible del canon será el valor económico de la energía producida medida en barras de central, de acuerdo a la potencia definida en el artículo 4.

Se considerará valor económico de la energía producida la retribución total que obtenga el contribuyente por la energía producida que incorpore al sistema eléctrico durante cada año natural –o fracción de año en el primer y último año de la concesión– de funcionamiento de la instalación.

A efectos del cálculo del valor económico se tendrán en cuenta las retribuciones previstas en todos los regímenes económicos que se deriven de lo establecido en la normativa reguladora del sector eléctrico y se calculará separadamente para cada instalación de generación hidroeléctrica, sin perjuicio de lo indicado en el artículo 4 respecto a los umbrales de potencia a partir de los que opera la reducción prevista en el artículo 112 bis.7 del texto refundido de la Ley de Aguas.

La base imponible de esta exacción vendrá determinada por el importe total de los derechos de cobro que figuren en las facturas de venta puestas a disposición del sujeto de la liquidación. Dicha base imponible se determinará de acuerdo con la información obtenida de los procesos de liquidación del operador del mercado, del operador del sistema y, en su caso, el órgano encargado de las liquidaciones, incentivos y complementos de instalaciones de producción de energía eléctrica con derecho a un régimen retributivo específico o adicional que apruebe el Ministerio de Industria, Energía y Turismo, así como la aportada por cada contribuyente.

A efectos de determinación de los umbrales a partir de los que opera la reducción prevista en el artículo 112 bis.7 del texto refundido de la Ley de Aguas, se entiende por «instalación» la central hidroeléctrica y por «potencia de la instalación» la suma de las potencias de los grupos en ella instalados, sin que pueda subdividirse la potencia total de cada central incluida en la concesión de aguas a los efectos del canon en grupos de potencia individual inferior.

Se entenderá por «potencia de los grupos», a efectos de lo previsto en este real decreto, la potencia instalada o la potencia nominal que figure inscrita en el Registro Administrativo de Instalaciones de Producción de Energía Eléctrica dependiente del Ministerio de Industria, Energía y Turismo, establecido por Real Decreto 1955/2000, de 1 de diciembre, por el que se regulan las actividades de transporte, distribución, comercialización, suministro y procedimientos de autorización de instalaciones de energía eléctrica.

Con los mismos efectos, en los treinta días naturales posteriores a la entrada en vigor de este real decreto y actualizado anualmente antes del 1 de mayo, el Ministerio de Industria, Energía y Turismo remitirá a las Confederaciones Hidrográficas la información certificada del Registro Administrativo de Instalaciones de Producción de Energía Eléctrica relativa al número de inscripción definitiva de cada instalación, su tecnología, la potencia instalada y la potencia neta o, en su caso, la potencia nominal en megavatios (MW).

Red Eléctrica de España, S.A., como operador del sistema, facilitará directamente a cada organismo de cuenca en el ámbito que le corresponda la facturación que, de acuerdo con lo establecido en la disposición adicional tercera del Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, documente la actividad productiva de los titulares de instalaciones generadoras de energía hidroeléctrica de cuya gestión es encargado, así como la información relativa a la energía suministrada para el bombeo a estas sociedades titulares. Dicha información se desglosará para cada una de las instalaciones hidroeléctricas existentes en la respectiva cuenca.

Asimismo, el Operador del Mercado facilitará directamente a cada organismo de cuenca en el ámbito que le corresponda la facturación que, de acuerdo con lo establecido en la disposición adicional tercera, antes citada, documente la actividad de adquisición y venta de energía eléctrica de los titulares de instalaciones generadoras de energía hidroeléctrica que acuden al mercado. Dicha información se desglosará para cada una de las instalaciones hidroeléctricas existentes en la respectiva cuenca e incluirá también las operaciones que, aunque sean documentadas por filiales del operador del mercado o terceras habilitadas por éste, resulten de la aplicación de cualquier otro mecanismo de mercado que pueda dar lugar a ingresos, a excepción de las liquidaciones que corresponda liquidar a otros órganos liquidadores.

Del mismo modo, el órgano encargado de las liquidaciones del régimen retributivo específico o adicional que corresponda según la normativa del sector eléctrico, facilitará directamente al organismo de cuenca la información de las operaciones de liquidación que documenten los pagos que por liquidación del referido régimen económico debe liquidar dicho órgano a estas instalaciones hidroeléctricas.

Además de lo anterior, el contribuyente deberá declarar los ingresos obtenidos por la venta de energía a través de otras modalidades de contratación de acuerdo a lo dispuesto en la normativa del sector eléctrico, como la contratación bilateral o a plazo con entregas físicas, u operaciones similares que por sus características quedan excluidas del sistema de ofertas del mercado diario e intradiario de electricidad.

En todos los casos, además del importe total de la energía computada, tanto la suministrada al sistema como la adquirida para facilitar, en su caso, las operaciones de bombeo, la información que debe facilitarse a los organismos de cuenca expresará también el número de megavatios por hora (MWh) suministrados al sistema por cada instalación, así como, de manera separada, los que se hayan adquirido para bombeo también por cada instalación.

Esta información se facilitará antes del 15 de marzo y corresponderá al año natural vencido.

La base imponible total será el valor económico de la energía producida medida en barras de central.

En todo caso, cuando la instalación eléctrica sujeta tenga la consideración de instalación de bombeo mixto, esta base imponible se desagregará en dos valores que determinen qué parte de la base imponible corresponde al valor económico de la energía originada por la fuerza electromotriz directamente generada por el agua embalsada o derivada procedente de corrientes, escorrentías, surgencias o alumbramientos y qué parte de dicha base imponible corresponde al valor económico de la energía originada por la fuerza electromotriz del agua previamente bombeada.

La base imponible desagregada en los aprovechamientos de bombeo mixto se calculará utilizando las liquidaciones correspondientes al periodo de referencia que haya efectuado el Operador del Mercado, el Operador del Sistema y, en su caso, el órgano liquidador que corresponda de acuerdo a la normativa del sector eléctrico, infiriendo de ellas la distribución de la energía generada directamente desde embalse y la generada por bombeo –y por tanto su valor– de acuerdo con las siguientes fórmulas:

WT = We + Wb

Wb = EB*K

Donde:

We es la cantidad de energía producida mediante el turbinado directo del agua aportada a los embalses por corrientes, escorrentías, surgencias o alumbramientos, sean o no naturales.

Wb es la cantidad de energía producida mediante el turbinado del agua previamente bombeada.

WT es la cantidad de energía total producida en la instalación en el período de referencia.

EB es el consumo de bombeo entendido como la cantidad de energía consumida por el generador para bombear el agua que ha permitido la generación.

K es el factor de corrección que compensa la diferencia entre el rendimiento por bombeo y la energía consumida en la elevación al vaso superior. Su valor será de 0,7.

Conocidas las cuantías de las producciones energéticas, calculadas de acuerdo con el presente artículo y expresadas en megavatios por hora (MWh), procedentes de turbinado directo y de bombeo en la misma instalación, se procederá a determinar qué importe del valor de la energía producida corresponde a una y a otra técnica, mediante la distribución de la base imponible total en proporción a la cantidad de energía, expresada en megavatios por hora (MWh), producida por una y otra tecnología considerándose a tal efecto que el valor unitario de cada unidad de energía, expresada en megavatios por hora (MWh), que retribuyó la producción fue igual para ambas energías en el periodo correspondiente.

El tipo de gravamen será del 22 por ciento anual que se aplicará sobre la base imponible.

1. El importe del canon será el resultado de aplicar a la base imponible el tipo de gravamen del 22 por ciento.

2. En las instalaciones hidroeléctricas de potencia igual o inferior a 50 MW según lo establecido en el artículo 4, el importe del canon se reducirá en un noventa por ciento.

3. En las instalaciones hidroeléctricas de producción de energía eléctrica de tecnología hidráulica de bombeo y potencia superior a 50 MW según lo establecido en el artículo 4, el importe del canon se reducirá en un noventa por ciento.

4. En las instalaciones de bombeo mixto con potencia superior a 50 MW, el importe del canon será la suma de:

a) Aplicar a la parte de base imponible compuesta por el valor de la energía procedente de turbinado directo desde el embalse el citado tipo de gravamen del 22 por ciento y

b) aplicar a la parte de la base imponible compuesta por el valor de la energía procedente de bombeo el citado 22 por ciento y sobre el importe resultante de dicha operación una reducción del 90 por ciento.

5. En aquellas instalaciones hidroeléctricas que, de conformidad con las previsiones contenidas en el inciso final del artículo 112 bis.7 del texto refundido de la Ley de Aguas, sean objeto de incentivo por razones de política energética nacional, el importe del canon se reducirá en un noventa por ciento.

6. El periodo impositivo del canon coincidirá con el año natural, o la fracción del año transcurrido desde el inicio o al cese de la actividad.

El devengo del canon se producirá con el otorgamiento inicial y el mantenimiento anual de la concesión de agua para la producción de energía hidroeléctrica.

El mes de marzo de cada año natural el contribuyente vendrá obligado a autoliquidar el canon e ingresar la cuota correspondiente al año natural anterior, al objeto de que haya podido disponer para su cálculo de las mediciones definitivas de la producción eléctrica. El primer ejercicio en el que deba realizar la autoliquidación, lo hará por la parte proporcional correspondiente al período de tiempo de vigencia de la concesión durante ese primer año.

Si se produjeran liquidaciones de la producción eléctrica de carácter definitivo por parte del operador del mercado, del operador del sistema o del órgano encargado de las liquidaciones con posterioridad a la fecha de autoliquidación del canon, el contribuyente estará obligado a realizar una autoliquidación complementaria en los tres meses siguientes a la citada liquidación definitiva de la producción.

Los actos de comprobación y liquidación del canon son actos de naturaleza tributaria, siéndoles en consecuencia de aplicación el régimen de revisión en vía administrativa previstos para este tipo de actos en el ordenamiento vigente, siendo de plena aplicación las previsiones contenidas en el artículo 115.2 del texto refundido de la Ley de Aguas.

1. El importe de la recaudación se ingresará al organismo de cuenca en virtud de lo dispuesto en el artículo 112 bis.8 del texto refundido de la Ley de Aguas, aprobado por Real Decreto Legislativo 1/2001, de 20 de julio. A estos efectos se tendrá en cuenta lo establecido en los artículos 59.d), 63.3 y 67 del Real Decreto 927/1988, de 29 de julio, por el que se aprueba el reglamento de la Administración Pública del agua.

2. Las devoluciones, intereses y gastos que se deriven de la recaudación y de las decisiones de los órganos administrativos y jurisdiccionales que revisen los actos de aprobación y gestión, se realizarán con cargo a la cuenta del organismo en la misma proporción en la que se distribuyen los ingresos procedentes del canon según los apartados 3 y 4 siguientes. Asimismo, la liquidación de intereses de demora al contribuyente moroso, cuando proceda, se realizará por el organismo de cuenca imputándose a la misma cuenta.

3. El 2 % del importe de la recaudación neta, tendrá la consideración de ingresos del organismo de cuenca.

4. El 98 % del importe de la recaudación neta se ingresará en el Tesoro. Los Presupuestos Generales del Estado destinarán a actuaciones de protección y mejora del dominio público hidráulico, según lo previsto en el artículo 14, al menos un importe igual a dicha cantidad prevista. A tal efecto, anualmente en las Leyes de Presupuestos Generales del Estado se determinarán los proyectos de inversión que permitan garantizar la protección y mejora del dominio público hidráulico.

5. En el mes siguiente al que se efectúe la recaudación el organismo de cuenca liquidará el saldo de la cuenta resultante, ingresando su importe en el Tesoro Público, dando cuenta de los ingresos y gastos que han motivado dicho saldo a la Agencia Estatal de Administración Tributaria.

Para asegurar el cumplimiento de los objetivos ambientales establecidos en la Directiva Marco del Agua y previstos en el artículo 98 y siguientes del texto refundido de la Ley de Aguas, y de conformidad con el principio de recuperación de costes que se establece en el artículo 111 bis del texto refundido de la Ley de Aguas, los Presupuestos Generales del Estado destinarán a actuaciones de protección y mejora del dominio público hidráulico y las masas de agua afectadas por los aprovechamientos hidroeléctricos, al menos un importe igual a la cantidad prevista en el apartado 4 del artículo 12 anterior, de acuerdo con lo definido en el artículo 14.

1. A los efectos de este real decreto, se entenderá por protección y mejora del dominio público hidráulico las actividades que debe realizar la Administración General del Estado con competencia en la gestión de las cuencas que discurren por más de una comunidad autónoma, dirigidas a un triple objetivo: conocer las presiones sobre las masas de agua derivadas de la actividad humana, corregir el estado de las masas de agua y el deterioro del dominio público hidráulico y desarrollar adecuadamente las funciones de control y vigilancia del dominio público hidráulico y de policía de aguas.

2. En las actividades enumeradas en el apartado anterior se entenderán comprendidas aquéllas que permitan la gestión más eficaz y sostenible del recurso, racionalizando la utilización del dominio público hidráulico.

3. Se entenderán como actividades dirigidas a cumplir los objetivos indicados en los apartados 1 y 2, entre otras:

a) La medición, análisis y control de los consumos de agua que se reconocen en las concesiones y figuran inscritos en el Registro de Aguas o anotados en el Catálogo de Aguas Privadas.

b) Las actividades de gestión destinadas a permitir la utilización del dominio público hidráulico por los particulares, que se concretan en el régimen de autorizaciones y declaraciones responsables.

c) La modernización, mantenimiento y actualización del Registro de Aguas.

d) La implantación y desarrollo de los programas que permitan realizar la actualización y revisión de las autorizaciones y concesiones de agua.

e) La vigilancia y seguimiento del grado de cumplimiento del régimen de concesiones y autorizaciones del dominio público hidráulico, en particular de las condiciones impuestas en cada caso, que se concreta en labores de apoyo a la policía de aguas.

f) El seguimiento y vigilancia del estado de las masas de agua, respecto de la calidad y cantidad de las mismas. Este seguimiento se concreta en los programas de control y evaluación de las aguas superficiales y subterráneas y el mantenimiento y explotación de las redes de control y seguimiento del estado de las masas de agua, así como el seguimiento de los distintos planes y programas de depuración de las aguas residuales.

g) Las actividades técnicas que permitan la adecuada delimitación y deslinde de los cauces de dominio público hidráulico, sus zonas asociadas y la cartografía de zonas inundables, así como el desarrollo de las medidas de gestión de los riesgos de inundación que son competencia de los organismos de cuenca.

h) Actuaciones de conservación y mejora de los cauces de dominio público hidráulico a través de actividades de mejora de la continuidad fluvial, adaptación de las estructuras a la migración de la ictiofauna y transporte de sedimentos, la recuperación del lecho de los cauces y del espacio fluvial, así como de los bosques de ribera y la lucha contra especies invasoras que supongan un deterioro del estado del dominio público hidráulico.

i) Los trabajos de actualización y revisión de la planificación hidrológica de la demarcación, en cualquiera de sus fases, en la medida en que constituyen una pieza fundamental para la protección y mejora del dominio público hidráulico al perseguir el logro de los objetivos ambientales descritos en el artículo 92 bis del texto refundido de la Ley de Aguas.

De acuerdo con lo recogido en la disposición transitoria primera de la Ley 15/2012, de 27 de diciembre, la Administración competente en cada caso revisará para su adaptación las concesiones administrativas que facultan en la actualidad a cada uno de los aprovechamientos hidroeléctricos que estaban vigentes a la entrada en vigor de la ley citada, para adaptarlas a las previsiones contenidas en el artículo 112 bis del texto refundido de la Ley de Aguas, dotando a los departamentos u organismos encargados, de la suficiencia de medios humanos y materiales para llevar a cabo dicha revisión.

No obstante, quienes fueran concesionarios de aprovechamientos hidroeléctricos a la entrada en vigor de la citada ley, vendrán obligados al pago del canon por utilización de las aguas continentales para la producción de energía hidroeléctrica desde el 1 de enero de 2013. En tanto dichas concesiones sean revisadas y se establezcan entre sus condiciones los plazos para la exigencia del pago del canon, se aplicarán las previsiones contenidas en el artículo 10 y en la disposición transitoria segunda.

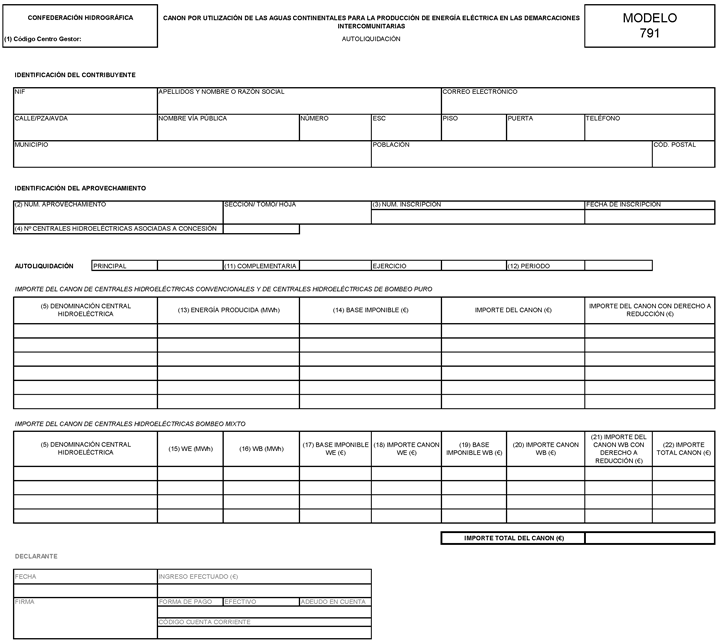

Se utilizará el modelo 791 con las particularidades y datos que figuran como anexo a este real decreto.

Se habilita al Ministerio de Agricultura, Alimentación y Medio Ambiente a modificar, por orden, el contenido del anexo y a dictar las instrucciones para la ejecución de las autoliquidaciones.

A los efectos de la aplicación de las liquidaciones a que hace referencia el primer párrafo del apartado 2 de la disposición transitoria tercera del Real Decreto-ley 9/2013, de 12 de julio, por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico, el organismo encargado de la liquidación notificará a los respectivos organismos de cuenca el importe de las liquidaciones practicadas al amparo del Real Decreto 661/2007, de 25 de mayo, por el que se regula la actividad de producción de energía eléctrica en régimen especial, para calcular la base sobre la que aplicar el canon en los meses que corresponda.

Las liquidaciones por diferencias entre el régimen transitorio y el régimen de pagos resultante de la metodología establecida en el Real Decreto 413/2014, de 6 de junio, por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, se aplicarán al cálculo de la base del año o años naturales en que dichas liquidaciones se produzcan, sin que su resultado modifique la base imponible y el importe del canon del año o años anteriores en los que se computaron los pagos a cuenta del régimen transitorio.

1. Lo dispuesto en este real decreto será de aplicación desde el 1 de enero de 2013. A estos efectos, la autoliquidación correspondiente al ejercicio 2013 deberá presentarse en el plazo máximo de un mes desde la entrada en vigor de este real decreto.

2. Asimismo, la autoliquidación correspondiente al ejercicio 2014 deberá presentarse en el plazo máximo de veinte días desde que finalice el plazo previsto en el apartado anterior.

3. De conformidad con el artículo 12, en el mes siguiente al que se efectúe la recaudación el organismo de cuenca liquidará el saldo de la cuenta resultante, ingresando su importe en el Tesoro Público, dando cuenta de los ingresos y gastos que han motivado dicho saldo a la Agencia Estatal de Administración Tributaria.

4. Las obligaciones de información correspondientes a los años 2013 y 2014 previstas en el artículo 5 de este real decreto deberán realizarse en el plazo de un mes desde la entrada en vigor de este real decreto.

Antes del 1 de enero de 2016, el Ministerio de Industria, Energía y Turismo revisará los datos de potencia instalada y nominal de los productores de energía hidroeléctrica que figuran en el Registro Administrativo de Instalaciones de Producción de Energía Eléctrica.

Este real decreto se dicta al amparo de la habilitación contenida en el artículo 149.1.22.ª de la Constitución que atribuye al Estado competencia sobre legislación ordenación y concesión de recursos y aprovechamientos hidráulicos cuando discurran por más de una comunidad autónoma.

Se habilita a los titulares de los Ministerios de Agricultura, Alimentación y Medio Ambiente, Hacienda y Administraciones Públicas, e Industria, Energía y Turismo para que, en el ámbito de sus competencias, dicte las disposiciones que sean precisas para el desarrollo y ejecución de lo establecido en este real decreto.

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 23 de marzo de 2015.

FELIPE R.

La Vicepresidenta del Gobierno y Ministra de la Presidencia,

SORAYA SÁENZ DE SANTAMARÍA ANTÓN

|

(5) DENOMINACIÓN |

(6) N.º GRUPOS |

|

(7) TIPO |

|

|

TÉRMINO MUNICIPAL |

PROVINCIA |

|

(8) NOMBRE UNIDAD PRODUCCIÓN |

(9) POTENCIA (MW) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

POTENCIA TOTAL CENTRAL HIDROELÉCTRICA (MW) |

|

|

(10) DERECHO A REDUCCIÓN |

SÍ NO |

INSTRUCCIONES PARA CUMPLIMENTAR EL FORMULARIO

1. Código del Centro Gestor.

|

Código |

Confederación Hidrográfica. |

Código |

Confedereación Hidrográfica. |

|---|---|---|---|

|

01 |

Confederación Hidrográfica Cantábrico. |

06 |

Confederación Hidrográfica del Miño-Sil. |

|

02 |

Confederación Hidrográfica Duero. |

07 |

Confederación Hidrográfica Segura. |

|

03 |

Confederación Hidrográfica Tajo. |

08 |

Confederación Hidrográfica Júcar. |

|

04 |

Confederación Hidrográfica Guadiana. |

09 |

Confederación Hidrográfica Ebro. |

|

05 |

Confederación Hidrográfica Guadalquivir. |

|

|

2. Número de aprovechamiento inscrito en el Libro de Inscripciones del Registro de Aguas.

3. Número de inscripción del Registro de Aguas Electrónico si lo tuviera.

4. Se identificará el número de centrales hidroeléctricas o instalaciones que forman parte de una única concesión.

Cada central hidroeléctrica identificada se deberá caracterizar en la tabla 1. Se presentarán tantas Tablas 1 como centrales hidroeléctricas formen parte de la concesión.

Habrá que tener en cuenta que por central hidroeléctrica se entiende la instalación física asociada a un único salto o desnivel que permite generar energía.

5. Nombre por el que se conoce a la central hidroeléctrica o el genérico del conjunto de unidades de producción del Registro Administrativo de Instalaciones de producción de energía eléctrica asociadas a una única central hidroeléctrica.

6. Número de grupos generadores instalados en la central hidroeléctrica, coincidente con el número de unidades de producción del Registro Administrativo de Instalaciones de producción de energía eléctrica asociadas a una única central hidroeléctrica.

7.

— Fluyente.

— Con regulación.

— Bombeo puro.

— Bombeo mixto.

8. Nombre de cada unidad de producción del Registro Administrativo de Instalaciones de producción de energía eléctrica asociada a una única central hidroeléctrica.

9. Potencia instalada o potencia nominal que figure inscrita en el Registro Administrativo de Instalaciones de producción de energía eléctrica.

10. Marcar si tiene derecho a reducción según el artículo 4 y 8 del real decreto en base a la suma de las potencias de los grupos instalados en cada central hidroeléctrica.

11. De acuerdo con el artículo 10, se realizará autoliquidación complementaria en los tres meses siguientes a que se produzca una liquidación de producción eléctrica de carácter definitivo por parte de algún agente con posterioridad a la fecha de autoliquidación.

12. Periodo de tiempo de vigencia de la concesión cuando no coincida con un año completo.

13. Energía producida por cada central hidroeléctrica en el ejercicio que se liquida.

Este valor podrá ser posteriormente inspeccionado por la Agencia Estatal de Administración Tributaria para lo cual el organismo que tenga conocimiento fehaciente de este valor y lo suministre a las Confederaciones Hidrográficas de acuerdo con el real decreto suministrará estos valores a los Organismos de cuenca o a la Agencia de acuerdo a lo establecido en el real decreto.

14. Valor económico de la energía producida y retribuida en los regímenes económicos que le sean de aplicación, determinado por el importe total de los derechos de cobro que figuren en las facturas de venta puestas a disposición del declarante.

Este valor podrá ser posteriormente inspeccionado por la Agencia Estatal de Administración Tributaria para lo cual el organismo que tenga conocimiento fehaciente de este valor y lo suministre a las Confederaciones Hidrográficas de acuerdo con el real decreto) suministrará estos valores a los Organismos de cuenca o a la Agencia de acuerdo a lo establecido en el real decreto.

15. Energía producida mediante el turbinado directo del agua aportada a los embalses por corrientes, escorrentías, surgencias o alumbramientos, sean o no naturales, calculado mediante inferencia de acuerdo con lo establecido en el artículo 6 del real decreto.

Este valor podrá ser posteriormente inspeccionado por la Agencia Estatal de Administración Tributaria para lo cual el organismo que tenga conocimiento fehaciente de este valor y lo suministre a las Confederaciones Hidrográficas de acuerdo con el real decreto suministrará los datos necesarios para su cálculo a los Organismos de cuenca o a la Agencia de acuerdo a lo establecido en el real decreto.

16. Energía producida mediante el turbinado del agua previamente bombeada, calculado de acuerdo a la fórmula establecida en el artículo 6 del real decreto.

Este valor podrá ser posteriormente inspeccionado por la Agencia Estatal de Administración Tributaria para lo cual el organismo que tenga conocimiento fehaciente de este valor y lo suministre a las Confederaciones Hidrográficas de acuerdo con el real decreto suministrará los datos necesarios para su cálculo a los Organismos de cuenca o a la Agencia de acuerdo a lo establecido en el real decreto.

17. Valor económico de la energía producida mediante el turbinado directo del agua aportada a los embalses por corrientes, escorrentías, surgencias o alumbramientos, sean o no naturales y retribuida en los regímenes económicos que le sean de aplicación, determinado por el importe total de los derechos de cobro que figuren en las facturas de venta puestas a disposición del declarante.

Este valor podrá ser posteriormente inspeccionado por la Agencia Estatal de Administración Tributaria para lo cual el organismo que tenga conocimiento fehaciente de este valor y lo suministre a las Confederaciones Hidrográficas de acuerdo con el real decreto suministrará estos valores a los Organismos de cuenca o a la Agencia de acuerdo a lo establecido en el real decreto.

18. Aplicación del tipo de gravamen del 22% al valor económico de la energía producida mediante el turbinado directo del agua aportada a los embalses por corrientes, escorrentías, surgencias o alumbramientos, sean o no naturales.

19. Valor económico de la energía producida mediante el turbinado del agua previamente bombeada y retribuida en los regímenes económicos que le sean de aplicación, determinado por el importe total de los derechos de cobro que figuren en las facturas de venta puestas a disposición del declarante. Este valor podrá ser posteriormente inspeccionado por la Agencia Estatal de Administración Tributaria para lo cual el organismo que tenga conocimiento fehaciente de este valor y lo suministre a las Confederaciones Hidrográficas de acuerdo con el real decreto suministrará estos valores a los Organismos de cuenca o a la Agencia de acuerdo a lo establecido en el real decreto.

20. Aplicación del tipo de gravamen del 22% al valor económico de la energía producida mediante el turbinado del agua previamente bombeada.

21. Si tuviera derecho a reducción en el importe del canon de acuerdo con el artículo 8 del real decreto, se aplicará la reducción sobre el valor obtenido en (20).

22. Suma de los valores obtenidos en (18) y (20) ó (21).

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid