Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Ilustrísimos señores:

En el presente año se concluye la implantación del régimen catastral para exacción de la Contribución urbana, por lo que es necesario modificar el proceso de liquidación de las declaraciones por variaciones de características de orden físico regulado en la Orden ministerial de 26 de junio de 1965, así como los modelos oficiales que con las referencias CU-4 y CU-5 fueron aprobados por dicha disposición para la declaración de las expresadas alteraciones, ya que el contenido de estos últimos responde a los criterios de determinación de la base imponible según el llamado régimen, transitorio.

En su virtud, este Ministerio se ha servido disponer:

Las declaraciones por variaciones de características de orden físico relativas al régimen catastral de la Contribución territorial urbana, se presentarán por los respectivos sujetos pasivos según a continuación se determina:

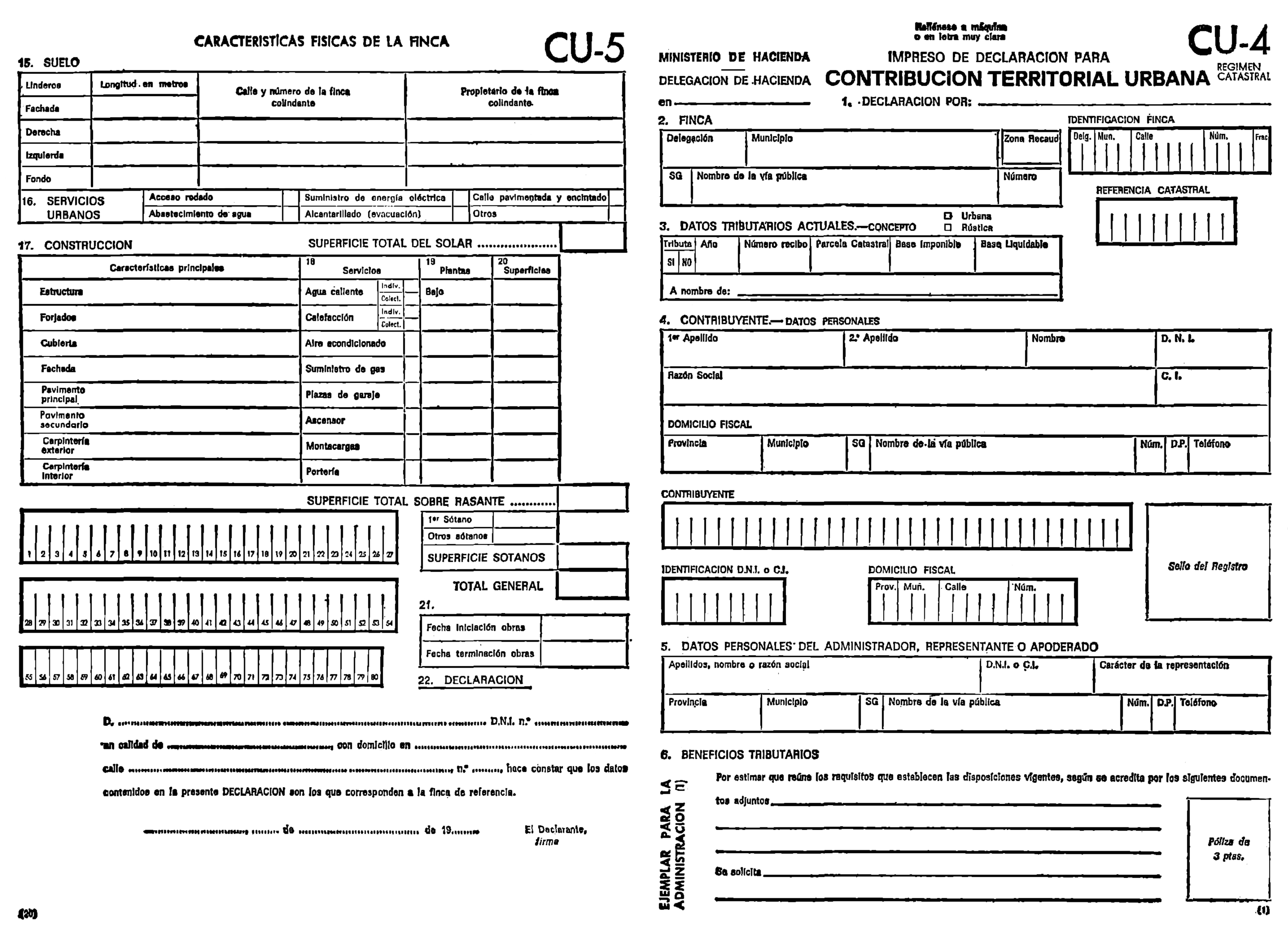

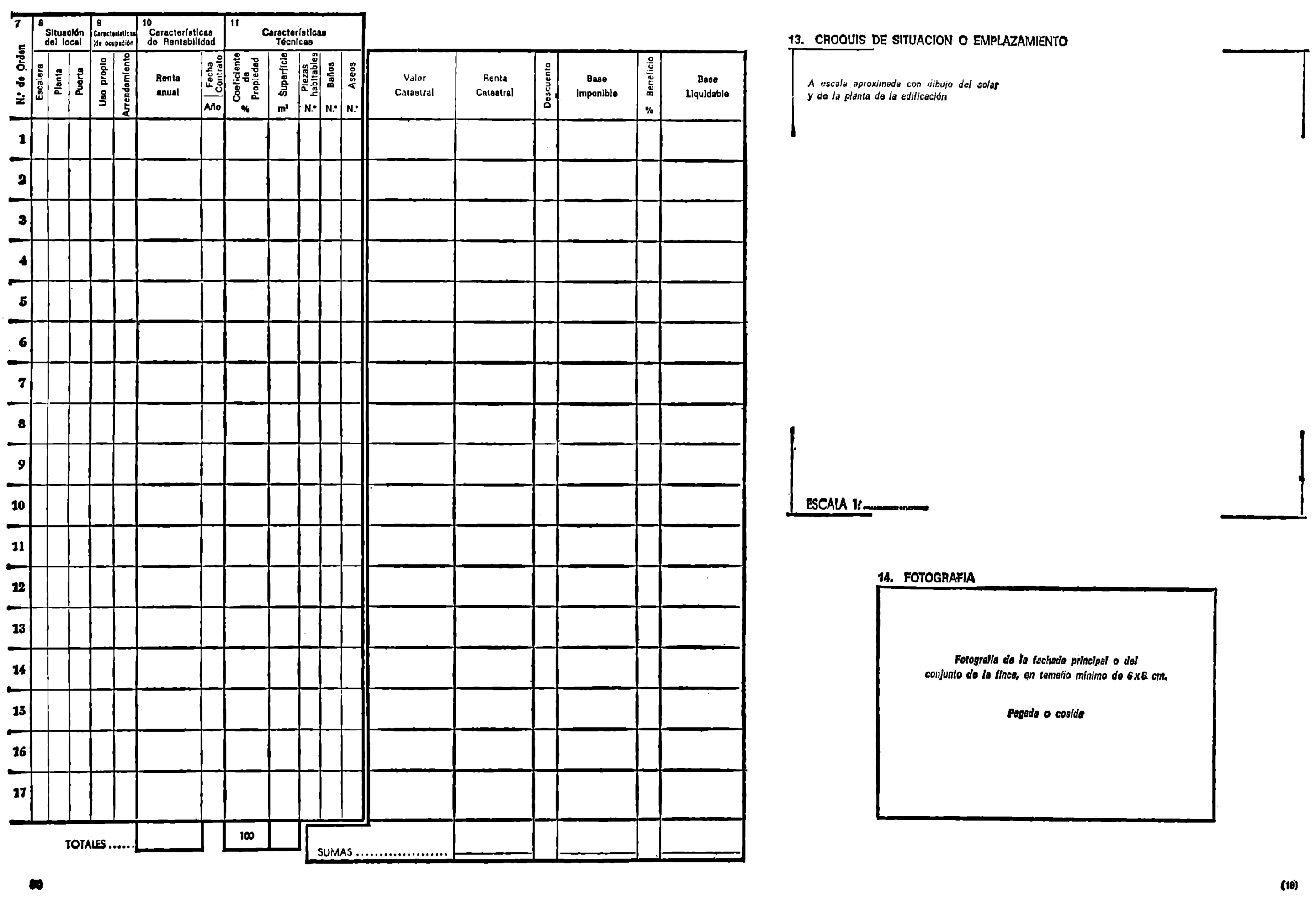

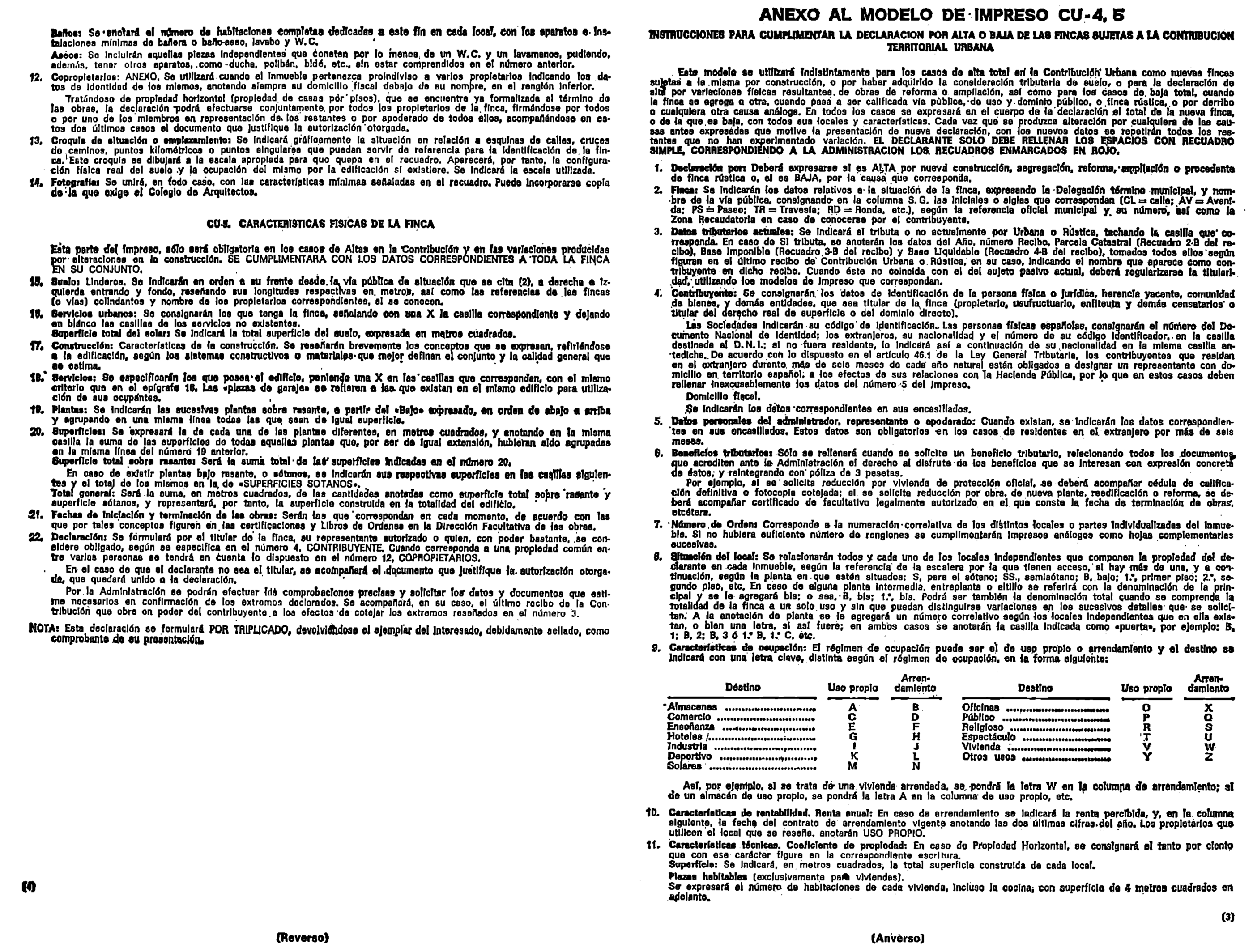

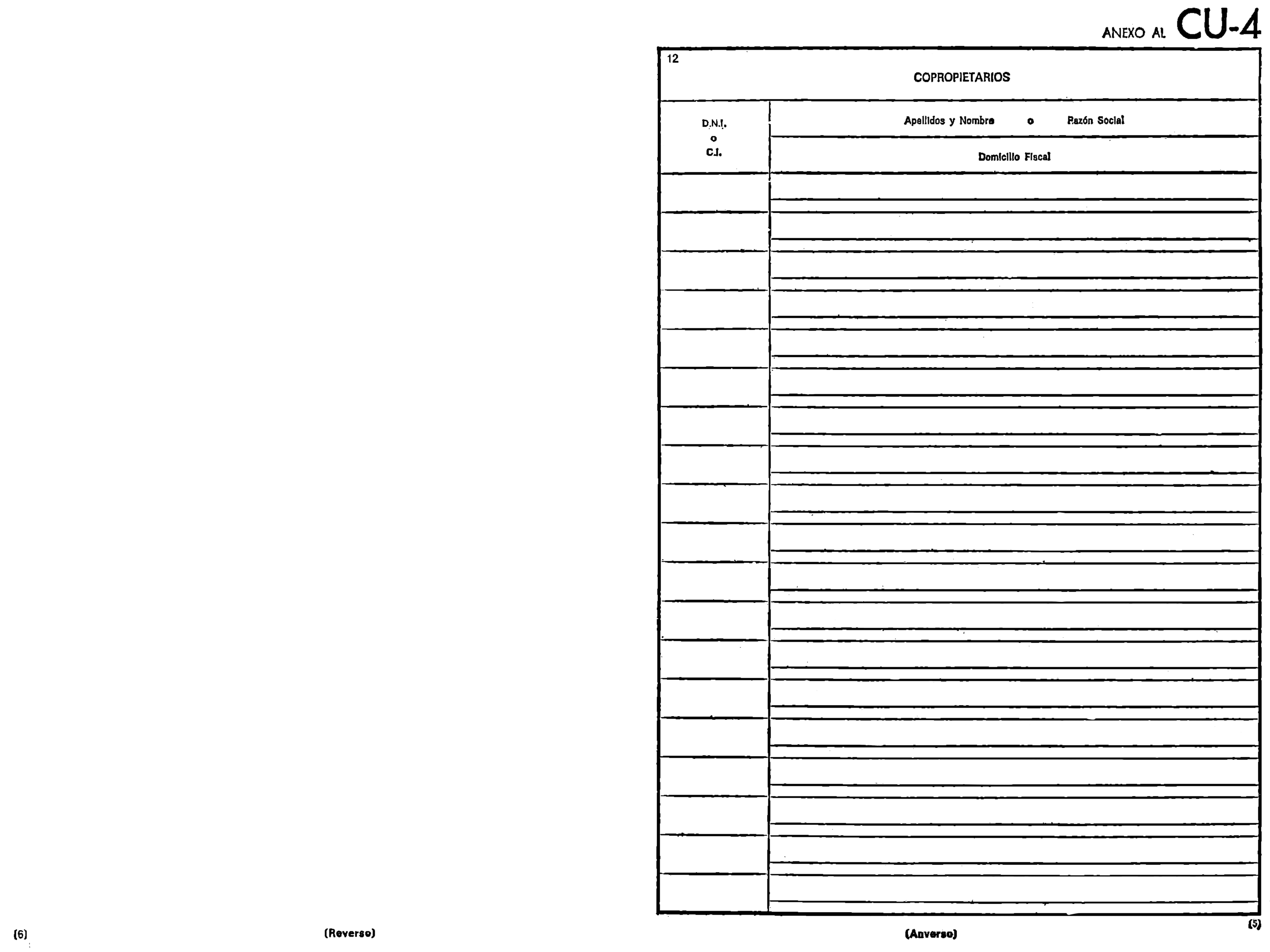

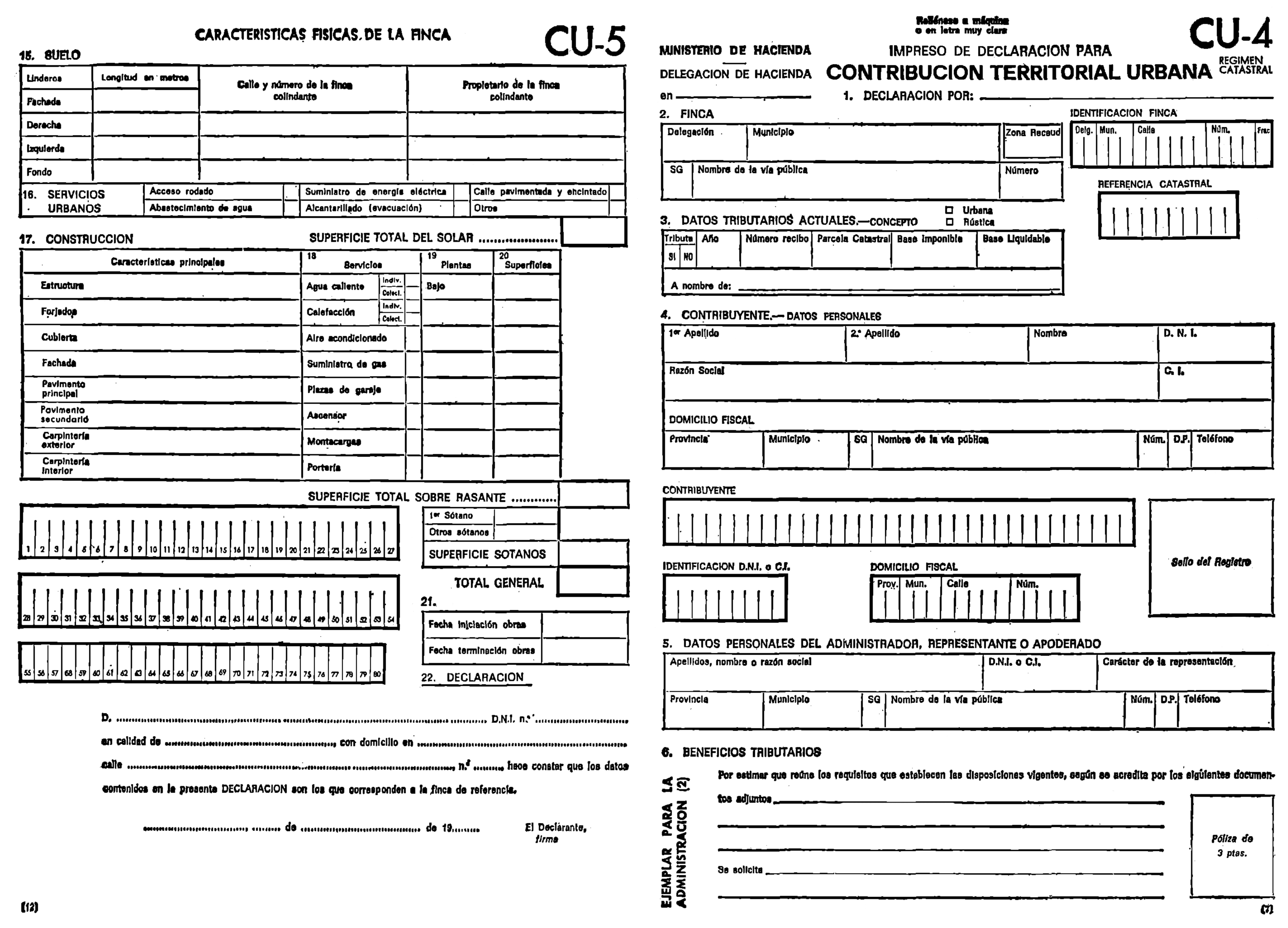

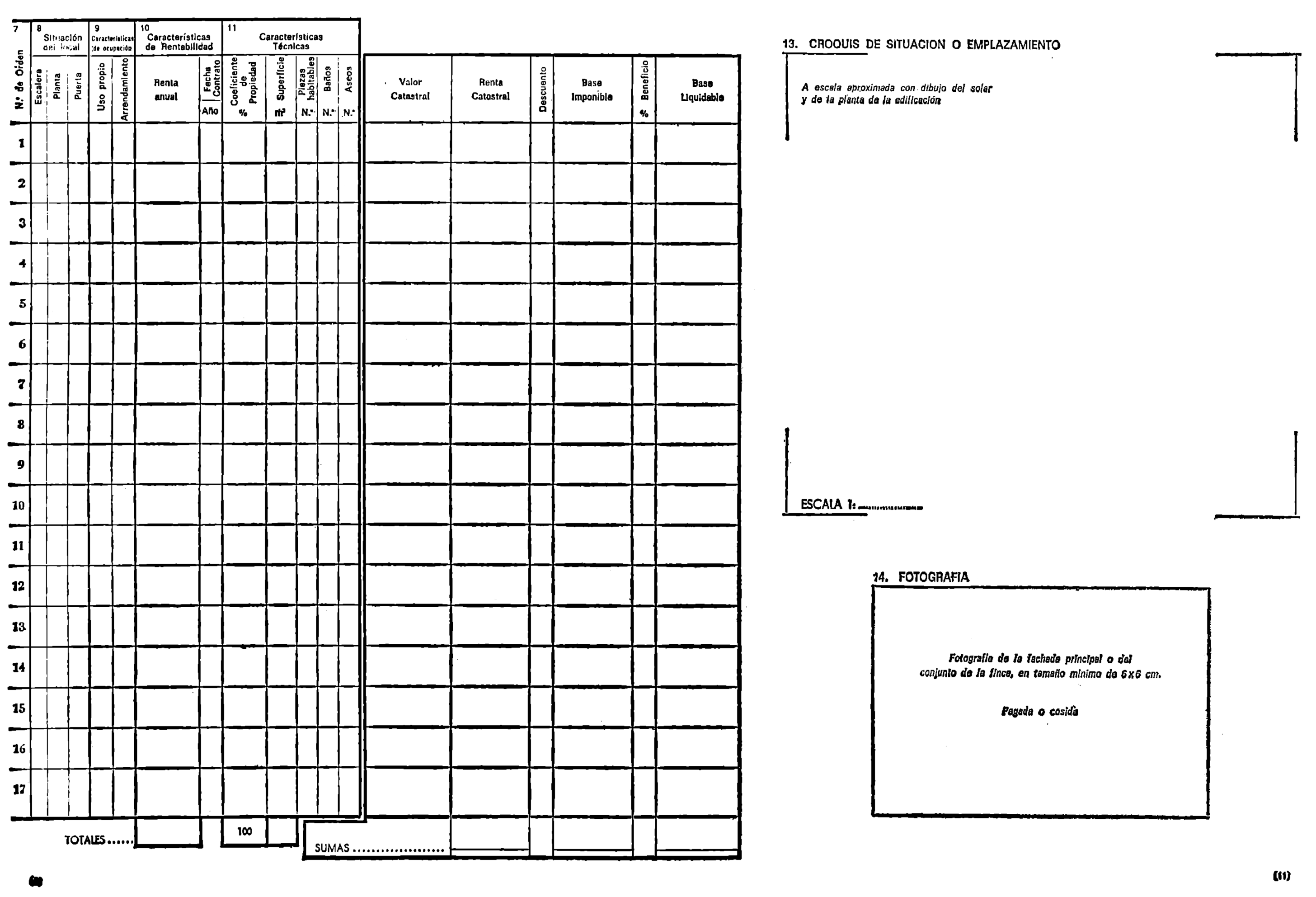

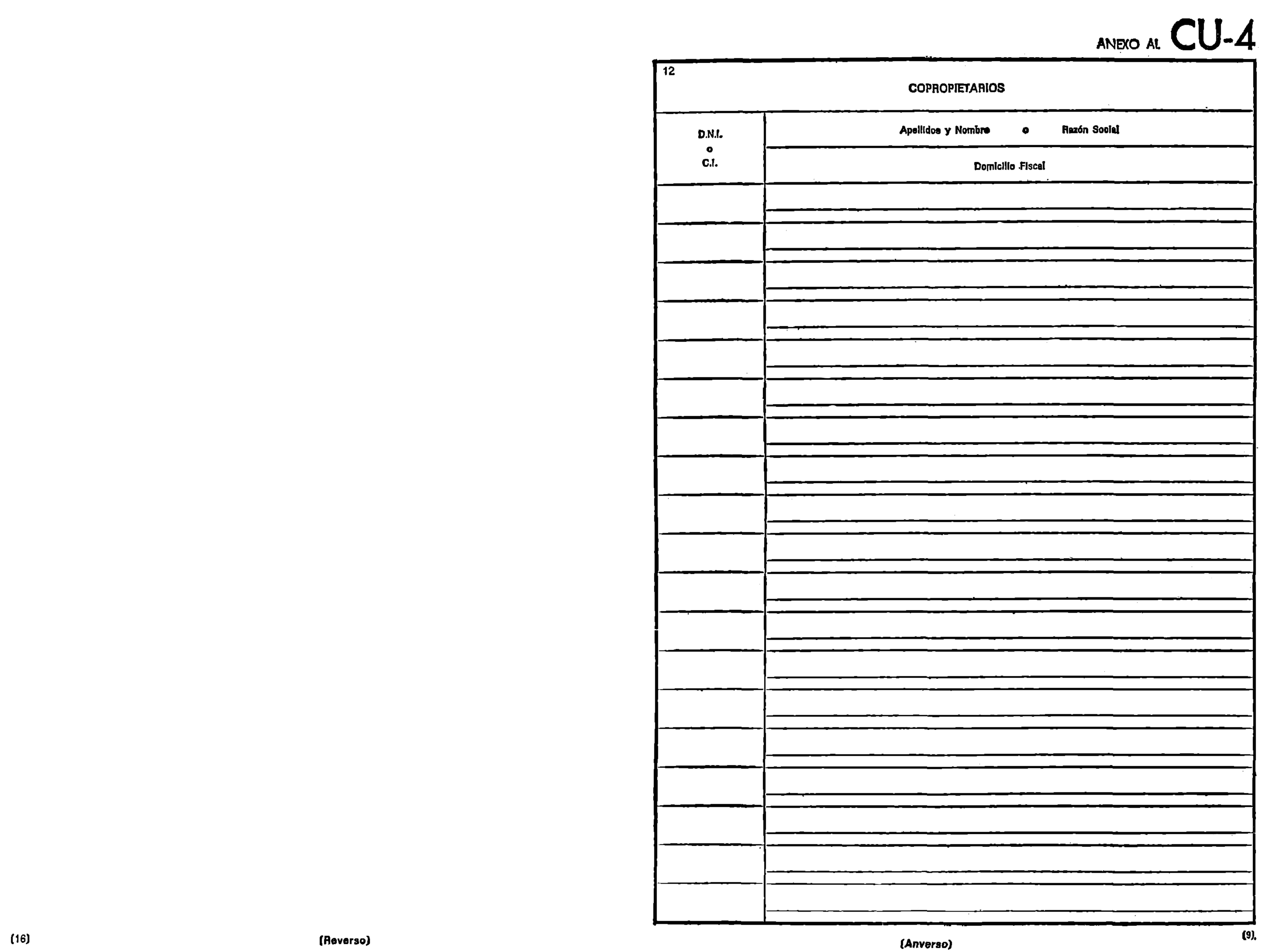

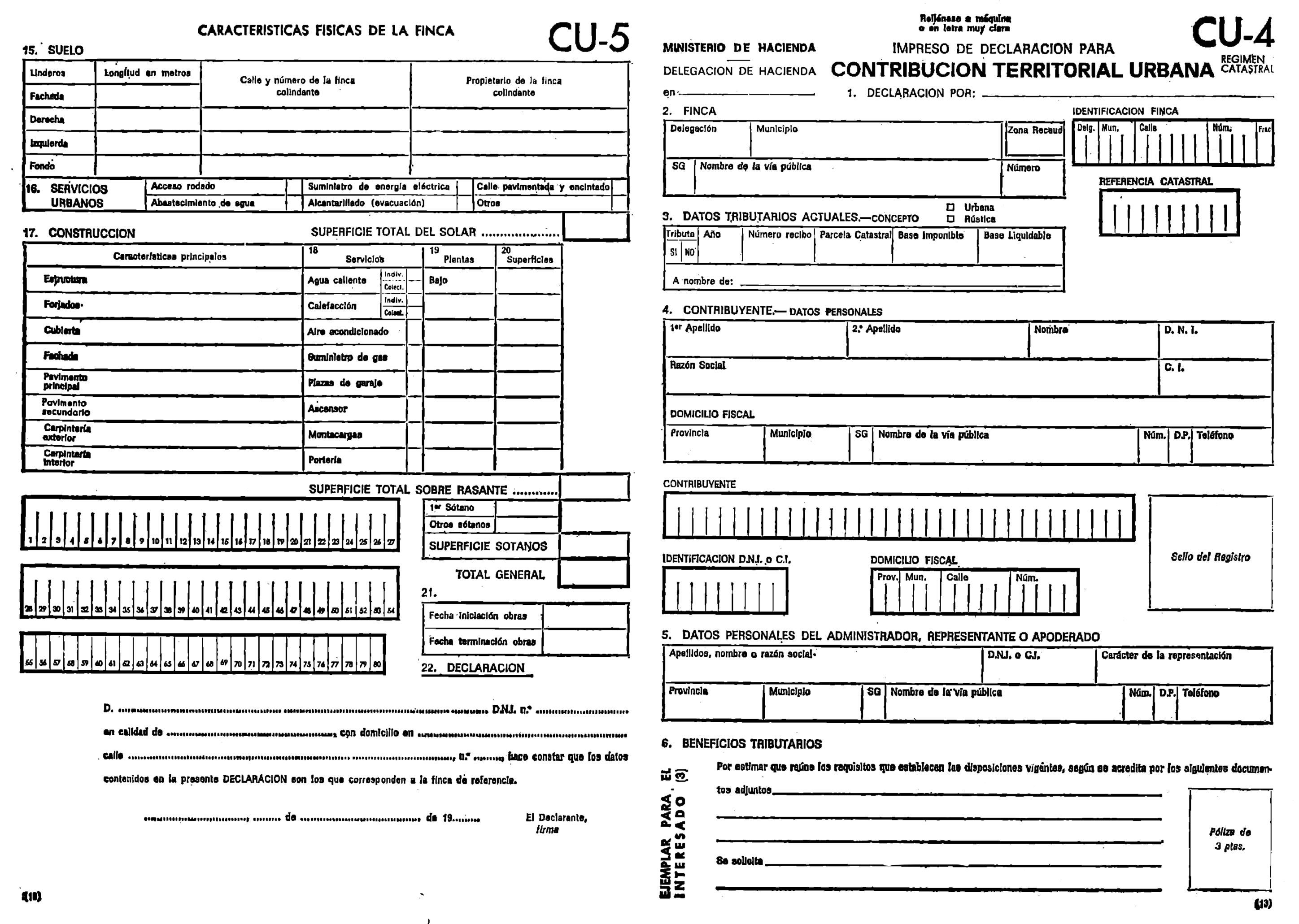

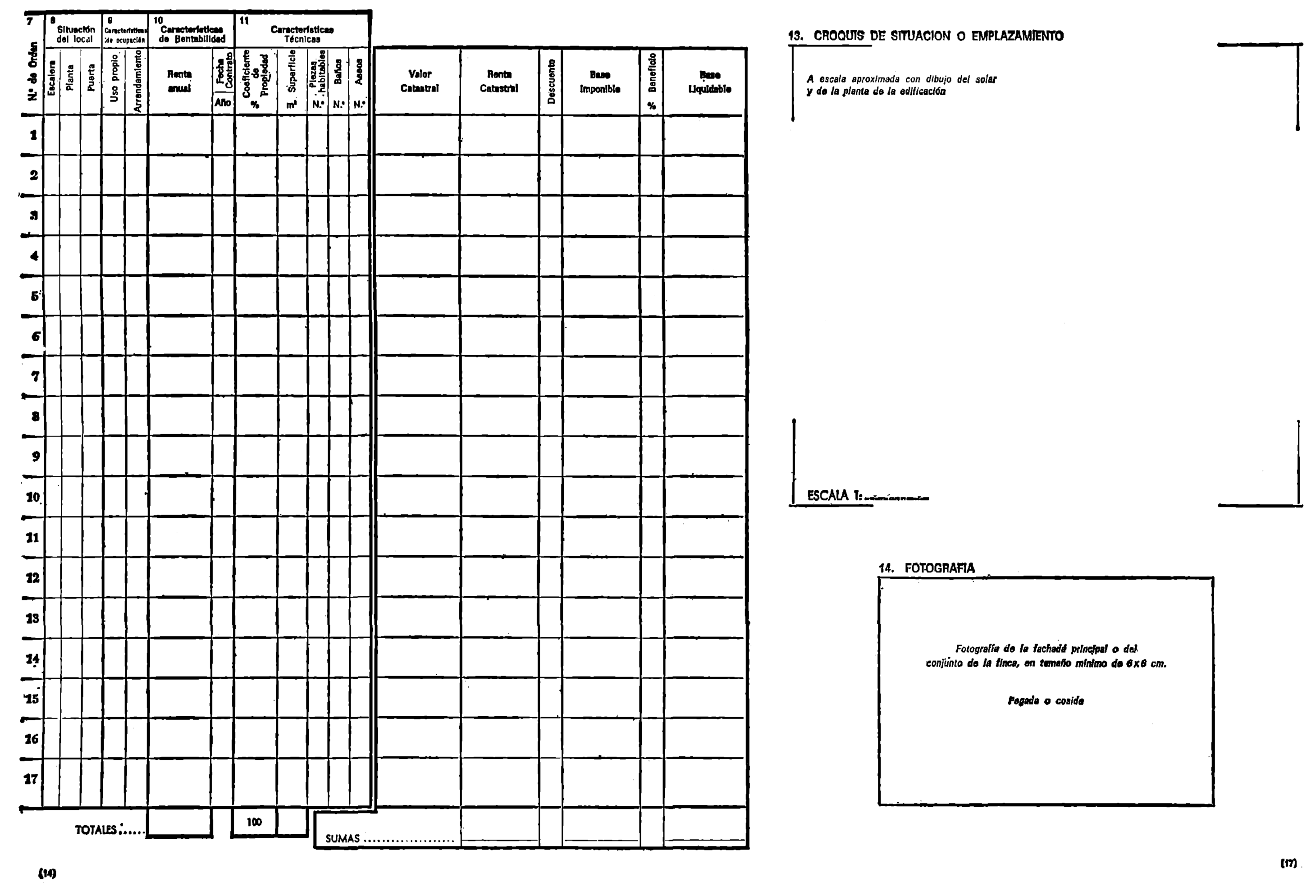

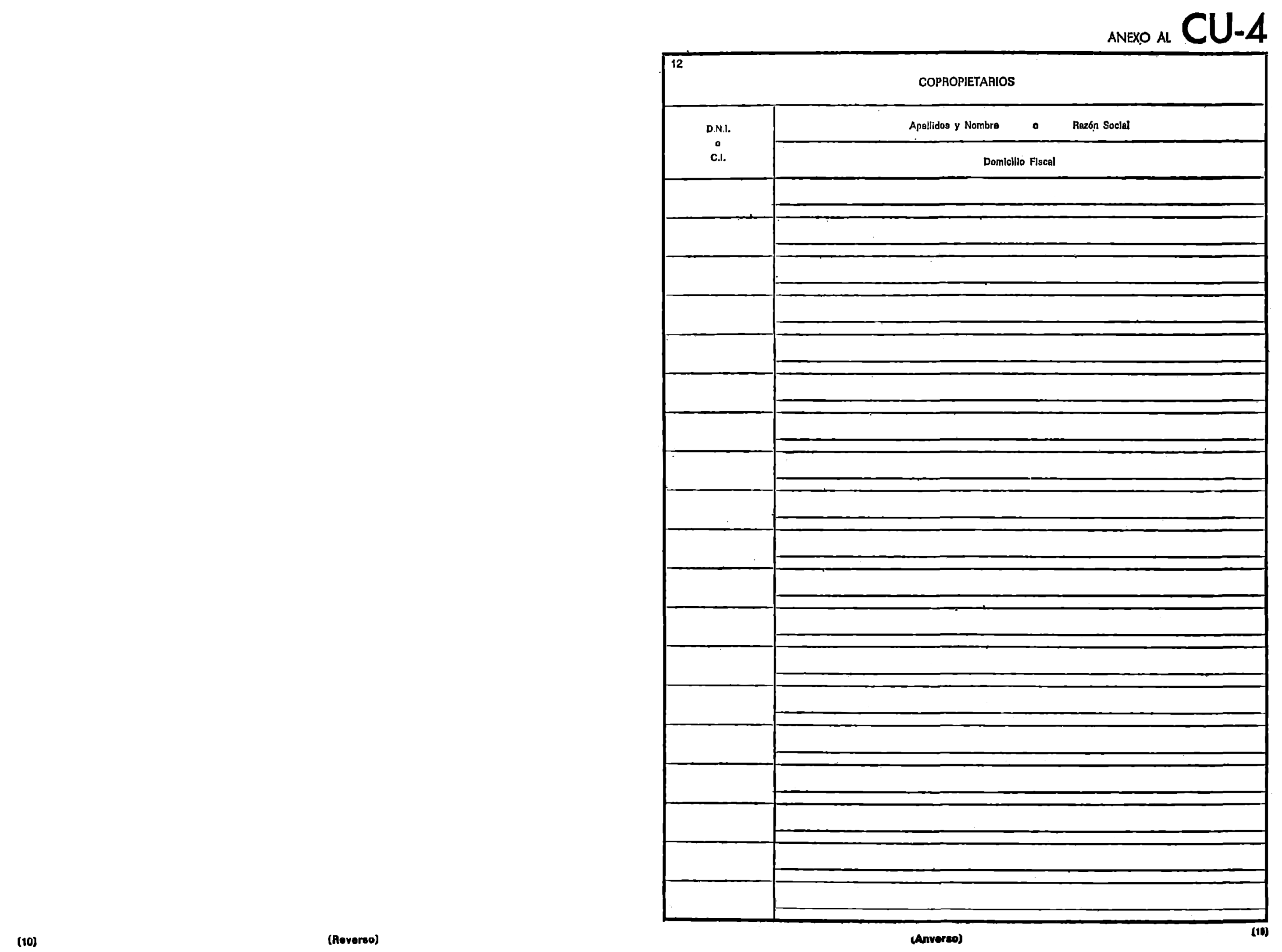

a) En triplicado ejemplar y en impreso ajustado al modelo CU-4-5 que figura como anexo a la presente Orden y que se rellenará según las instrucciones que asimismo se aprueban.

b) En la Administración de Impuestos Inmobiliarios de la respectiva Delegación de Hacienda, en las oficinas de Correos o en cualquiera de las señaladas en el articulo 66 de la Ley de Procedimiento. Administrativo, debiéndose exigir en todo caso sea sellado el ejemplar destinado al interesado, que quedará en poder de éste como justificante de haber cumplido su obligación; y

c) Dentro de los treinta días naturales siguientes al de terminación de las obras o de la fecha en que se hayan producido las variaciones de las características de orden físico objeto de declaración a la Hacienda pública.

Recibidos en las citadas Oficinas territoriales de Impuestos Inmobiliarios los dos ejemplares destinados a la Administración, se examinarán las declaraciones para comprobar si contienen todos los datos exigidos. En el caso de que sean insuficientes o incompletos, se requerirá al declarante para que subsane los defectos advertidos, concediéndose un plazo de diez días hábiles para cumplimentarlos, con la advertencia de que de no hacerlo así, además de imponerse la sanción que, en derecho proceda por la infracción tributaria en que haya incurrido, continuará de oficio el procedimiento reglamentariamente establecido.

1) El ejemplar 1 de la declaración presentada se registrará como tal documento liquidable y se tramitará a la Sección de Formación y’ Conservación de Catastros y Censos Urbanos, para que se le incorporen todos los antecedentes que existan de la finca objeto de la declaración o se extienda diligencia negativa sobre este extremo.

2) Las referidas actuaciones se remitirán seguidamente a la Inspección de los Tributos mediante el oportuno cargo-recibario, salvo en los casos de baja que regula el apartado sexto de esta disposición.

1) La Inspección del Tributo, dentro del plazo máximo de seis meses a contar desde la fecha de recepción de la declaración, comprobará los datos declarados por el contribuyente, y si los encuentra conformes, extenderá la reglamentaria ficha catastral, efectuará la imputación de valores dé acuerdo con los módulos e índices de aplicación y devolverá el expediente a la Administración de Impuestos Inmobiliarios.

2) En el caso de que la Inspección del Tributo apreciara diferencias o inexactitudes entre los datos declarados y la correspondiente realidad física, citará al contribuyente para formalizar el acta reglamentaria, extenderá la ficha catastral, efectuará las imputaciones de valores y remitirá el expediente así formado a la Administración de Impuestos Inmobiliarios.

3) En el supuesto 1) del presente apartado se notificarán al contribuyente los importes del valor y de la renta catastrales asignados a la finca, con las advertencias reglamentarias sobre los recursos que puede interponer.

1) La Oficina Liquidadora, a la vista del expediente remitido por la Inspección del Tributo, de la situación tributaria de la finca en la fecha en que tenga lugar la variación física y de los antecedentes que existan sobre aplicación a la misma de exenciones o bonificaciones tributarias, dictará el correspondiente acto administrativo, ya sea de liquidación, ya sea de confirmación o de rectificación dé la liquidación propuesta o practicada por el Inspector actuario.

2) Asimismo, la Oficina Liquidadora no dejará de incorporar las correspondientes bases imponibles al documento o listado cobratorios del ejercicio siguiente.

3) La Sección de Formación y Conservación de Catastros y Censos Urbanos mantendrá rigurosamente actualizada la correspondiente documentación catastral de conformidad con las fichas y actuaciones antes referidas.

Las declaraciones por variaciones de orden físico que determinen la baja total del bien urbano sujeto a gravamen, ya sea por expropiación, conversión en finca rústica u otro supuesto equiparable, serán liquidadas provisionalmente por la Administración de Impuestos Inmobiliarios, sin perjuicio de su comprobación por la Inspección de los Tributos.

Las disposiciones de esta Orden serán de aplicación a las variaciones de orden físico que se produzcan a partir del día primero de julio del presente año y que correspondan a fincas sitas en polígonos, zonas o términos municipales en que ya esté implantado el régimen catastral de Contribución Urbana.

Las Direcciones Generales de Tributos y de Inspección Tributaria quedan autorizadas para dictar, en el ámbito de su respectiva competencia, las instrucciones necesarias para la mejor ejecución de lo dispuesto en esta Orden.

Lo que comunico a VV. II. para su conocimiento y cumplimiento.

Dios guarde a VV. II. muchos años.

Madrid, 26 de mayo de 1976.

VILLAR MIR

Ilmos. Sres. Directores generales de Tributos y de Inspección Tributaria.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid