Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimos señores:

Norma de constante preocupación de este Ministerio ha sido la consecución de medidas que, dentro del campo fiscal, fomenten el incremento de las exportaciones, tendiendo con ello a enjugar el déficit de nuestra balanza comercial. Incluidas en el marco que da contenido al conjunto de aquéllas y cuyo fin inmediato fue el imprimir celeridad en la tramitación de los documentos-fuente originarios de los beneficios fiscales que supone la desgravación fiscal a la exportación, constituye complemento indispensable de las mismas el gestionar aquellas otras que permitan, a su vez, dentro del estatuto legal que lo regula, una mayor rapidez en la percepción de los citados beneficios, completando adecuadamente lo dispuesto en la Orden de este Ministerio de 31 de enero de 1975.

Por todo ello, y de acuerdo con las facultades que a este Ministerio están concedidas, en cuanto a la forma de pago de las cuotas de la desgravación fiscal a la exportación, según se determina en el artículo 13.5 del Decreto 1255/1970, ha tenido a bien disponer lo siguiente:

1. Percibo de la desgravación fiscal a la exportación mediante transferencia a entidades de crédito.

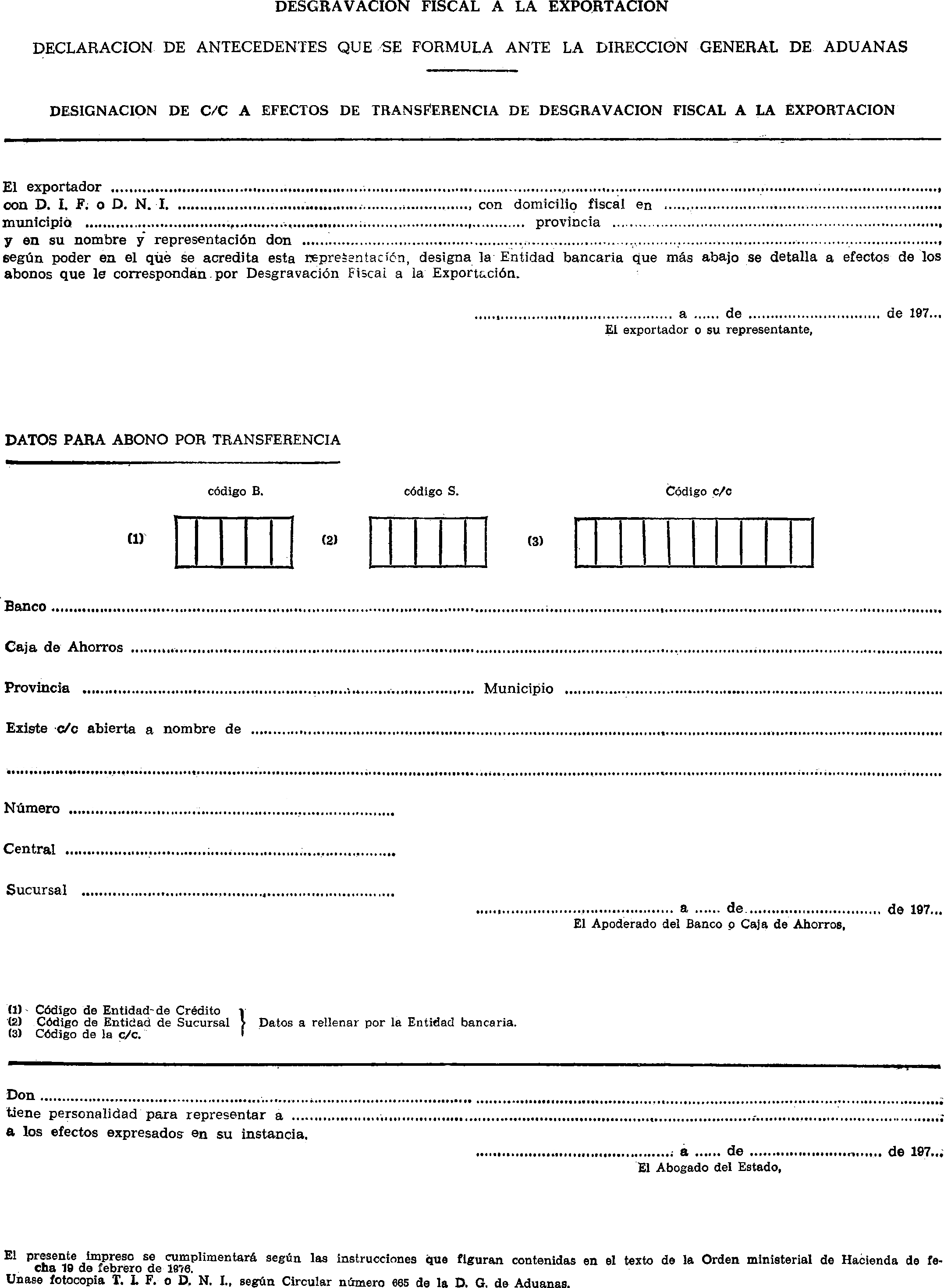

1.1. Los exportadores de mercancías a que se refiere el Decreto 1255/1970, de 16 de abril («Boletín Oficial del Estado» de 5 de mayo), podrán percibir los beneficios de la desgravación fiscal a la exportación por transferencias a cuentas abiertas a nombre de los mismos en entidades de crédito –que necesariamente tengan central o sucursal en Madrid– inscritas en el Registro de Bancos y Banqueros, Cajas de Ahorro integradas en la Confederación Española de Cajas de Ahorro o Caja Postal de Ahorro.

1.2. La denominación de la cuenta a la que se realicen las transferencias deberá coincidir exactamente con el nombre y apellidos o razón social de la persona física o jurídica titular del derecho de la desgravación fiscal a la exportación. Esta cuenta, que será única, sólo podrá ser trasladada a otra entidad de crédito una vez al año, previo conocimiento y autorización de la Dirección General de Aduanas, y a ella afluirán todas las cantidades a que tengan derecho, por el citado concepto, los exportadores.

1.3. Quedarán excluidos de este sistema todos aquellos exportadores que se beneficien de la desgravación fiscal, en base a una ordenación especial del sector al que pertenezcan y que exige, de acuerdo con la normativa que lo regula, la percepción de los mencionados beneficios a través de organismos colaboradores de obligada intervención.

2. Determinación por el exportador de la cuenta en entidad de crédito a la que deba efectuarse la transferencia y bastanteo de poderes.

2.1. Dentro del plazo de tres meses a partir de la publicación de la presente Orden, los exportadores que no obren por medio de Apoderado y que de manera habitual vienen obteniendo los beneficios de la desgravación fiscal a la exportación, habrán de remitir a la Dirección General de Aduanas, Sección de Desgravación Fiscal a la Exportación, el impreso cuyo modelo figura como anexo, debidamente cumplimentado.

2.2. Cuando se trate de personas físicas o jurídicas que obren por medio de Apoderado, el bastanteo de poderes se realizará por los Abogados del Estado de las Delegaciones de Hacienda donde radique el domicilio fiscal del exportador, mediante diligencia suscrita en el citado impreso. Para lo cual dicho bastanteo será solicitado por el propio exportador al Delegado de Hacienda. Una vez realizado aquél, la Delegación de Hacienda remitirá directamente el impreso a la Dirección General de Aduanas.

2.3. De forma análoga a la citada en los apartados anteriores habrá de procederse por los exportadores que inicien sus actividades y deseen percibir los beneficios de la desgravación fiscal a la exportación.

2.4. Con objeto de facilitar la operatividad del sistema y unificar el formato del impreso, la Dirección General de Aduanas remitirá a todos y cada uno de los exportadores actualmente censados a los efectos desgravatorios el correspondiente ejemplar. Caso de que, por alguna circunstancia adversa, el exportador no hubiera recibido dicho impreso dentro del plazo prudencial para dar cumplimiento a lo dispuesto en la presente Orden, podrá solicitarlo de cualquiera de las Administraciones de Aduanas por donde habitualmente realice sus exportaciones.

3. Relaciones de transferencias.

3.1. Realizada la liquidación de los beneficios de la desgravación fiscal a la exportación por la Dirección General de Aduanas, de acuerdo con lo previsto en el Decreto 1255/1970, este Centro formulará las oportunas relaciones por cada Banco o Caja de Ahorros de las transferencias correspondientes a los diversos perceptores que tengan abiertas cuentas en los mismos.

3.2. Estas relaciones contendrán, al menos, el siguiente detalle: a) Provincia; b) Municipio; c) Central, sucursal o agencia del Banco o Caja de Ahorros; d) Denominación de la cuenta corriente; e) Número de la cuenta corriente; f) Importe a abonar en cuenta; g) Importe total por cada Banco o Caja de Ahorros.

3.3. Las anteriores relaciones se resumirán, en documento separado, por el total a transferir a cada entidad de crédito, que se conformará por el Director general de Aduanas con la fiscalización de la Intervención Delegada de la Intervención General de la Administración del Estado en dicho Centro directivo.

4. Expedición de mandamientos de pago.

4.1. En base a la relación resumen citada en 3.3, se expedirá un mandamiento de pago autorizado con las firmas del Director general de Aduanas e Interventor delegado del Interventor general de la Administración del Estado en dicho Centro directivo y el páguese del Ordenador de pagos del Estado.

4.2. Los mandamientos de pago así expedidos se remitirán por la Dirección General de Aduanas a la del Tesoro y Presupuestos (Subdirección General del Tesoro), acompañados del correspondiente índice.

5. Notificaciones.

5.1. Con la relación de transferencias de cada entidad de crédito, enviada por la Dirección General de Aduanas, deberán adjuntarse las notificaciones individuales a los interesados, donde constarán, además de los datos contenidos en 3.2, los de su domicilio fiscal y resumen de la liquidación producida. Estas notificaciones se transmitirán a los interesados por dichas entidades simultáneamente con la nota de abono en su cuenta corriente para su conocimiento y demás efectos.

6. Tramitación por la Tesorería de la Dirección General del Tesoro y Presupuestos.

6.1. La Dirección General del Tesoro y Presupuestos ordenará al Banco de España la realización de las transferencias en la forma dispuesta en la Orden ministerial de 5 de julio de 1975, en unión de las relaciones resumen referidas en 3.3, y simultáneamente comunicará a las demás entidades de crédito, a efectos de abono en cuentas corrientes de los beneficiarios, las relaciones citadas en 3.1, en unión de las notificaciones referidas en el número anterior 5.1.

7. Justificación de los mandamientos de pago.

7.1. Estará constituida por un ejemplar de la relación prevista en 3.1 y otro de la relación-resumen devuelta por el Banco de España, con la diligencia suscrita de haber dado cumplimiento a las transferencias. La relación resumen se remitirá por la Tesorería Central a la Intervención de la Dirección General del Tesoro y Presupuestos para su unión al mandamiento de pago respectivo.

8. Abono por las entidades de crédito en las cuentas corrientes de los exportadores y reintegros al Tesoro Público.

8.1. Las entidades de crédito acreditarán inmediatamente en las cuentas corrientes de los beneficiarios las cantidades que se comprendan en las transferencias que les verifique el Banco de España.

8.2. Si un Banco o Caja de Ahorros no pudiera efectuar el abono, a favor del beneficiario, de la cantidad contenida en la relación citada en 3.1, lo pondrá en conocimiento de su oficina central, sucursal o representación en Madrid ordenante, con remisión de la cantidad correspondiente para que ésta lo ingrese en la Tesorería de la Dirección General del Tesoro y Presupuestos, con aplicación al concepto «Acreedores-Depósitos de varios» de la agrupación de «Operaciones del Tesoro». La referida entidad bancaria o de crédito enviará la carta de pago del ingreso a dicha Dirección General con escrito en el que constará la relación origen del abono. Este último dato y los referentes al número y fecha de la carta de pago se comunicarán también simultáneamente a la Dirección General de Aduanas.

Las cantidades provisionalmente aplicadas a «Acreedores-Depósitos de varios», transcurridos tres meses de su ingreso sin haberse subsanado los defectos que impidieron la realización del pago, se aplicarán al propio concepto de la devolución en el presupuesto de ingresos.

8.3. Todas las transferencias ordenadas a las entidades de crédito a través del Banco de España que no den origen a la comunicación y reintegro indicados en un plazo de veinte días a partir de la orden de transferencia al Banco de España, se entenderán cumplimentadas en sus propios términos.

9. Comisiones y gastos bancarios.

9.1. Las comisiones y gastos bancarios que se ocasionen en las transferencias en los supuestos en que proceda su liquidación serán en su totalidad a cargo de los perceptores.

10. Normas complementarias y finales.

10.1. El apartado 3 del punto 2 de la norma 4.ª de la Orden ministerial de Hacienda de 24 de octubre de 1970 sigue en vigor para aquellos exportadores que no hagan uso del sistema establecido, en la presente Orden.

10.2. La Intervención General de la Administración del Estado, la Dirección General del Tesoro y Presupuestos y la Dirección General de Aduanas, conjunta o separadamente, adoptarán las medidas complementarias necesarias para el cumplimiento de las previsiones de esta Orden.

Lo que comunico a VV. II. para su conocimiento y demás efectos.

Dios guarde a VV. II. muchos años.

Madrid, 19 de febrero de 1976.

VILLAR MIR

Ilmos. Sres. Directores generales de Aduanas, del Tesoro y Presupuestos e Intervención General de la Administración del Estado.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid