Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimo señor:

Por Real Decreto-ley 16/1976, de 24 de agosto, se dictan medidas fiscales de fomento de la exportación,' referentes a la reserva para inversiones de exportación y a las sociedades de empresas exportadoras, por las que se determinan diversas normas relativas al plazo a que se refiere el artículo 50 del texto refundido de la Ley del Impuesto sobre las Rentas de Sociedades y demás Entidades Jurídicas, al señalamiento de los sectores y empresas exportadoras a los que es de aplicación al régimen de dicha reserva y a la aplicación de sus disponibilidades, a la ampliación del límite de reducción y a la consideración de las dotaciones a la indicada reserva.

En dicho Real Decreto-ley se determina la no consideración de ingreso computable en el Impuesto de Sociedades y en el Impuesto Industrial de ciertos conceptos en virtud de exportaciones realizadas por empresas miembros de las sociedades de empresas exportadoras.

El Real Decreto-ley 18/1976, de 8 de octubre, establece medidas económicas, algunas de ellas relativas a la libertad de amortización para determinadas inversiones y al restablecimiento de un recargo transitorio en el Impuesto sobre Sociedades.

Todo ello requiere se dicten las normas necesarias para hacer operativas las medidas fiscales apuntadas.

En su virtud, este Ministerio, se ha servido disponer:

1. No se considerarán ingresos computables, a efectos de los Impuestos sobre la Renta de Sociedades y demás Entidades Jurídicas (en lo sucesivo, sobre Sociedades) y sobre Actividades y Beneficios Industriales y Comerciales, Cuota de Beneficios (en lo sucesivo, Industrial), la parte de desgravación fiscal que corresponda a exportaciones realizadas por las empresas miembros de las sociedades de empresas exportadoras y que de acuerdo con la legislación vigente debe ingresarse en la sociedad de empresas con destino al fomento de la exportación.

Asimismo, tampoco se considerarán ingresos computables en el impuesto sobre Sociedades los que procedan de la parte de desgravación fiscal que de acuerdo con la legislación vigente sea retenida a las sociedades de empresas. como consecuencia de exportaciones realizadas por éstas.

2. Bienes en que podrán realizarse las inversiones.

La maquinaria y los bienes de equipo de origen nacional que las empresas adquieran y reciban desde el 12 de octubre de 1976 hasta el 31 de julio de 1977 podrán amortizarse libremente sin necesidad de previa autorización.

3. Consideración como gasto deducible.

Para calcular la base imponible de los Impuestos sobre Sociedades, Industrial, Cuota de Beneficios y de la Cuota Proporcional de la Contribución Territorial Rústica, tendrá la consideración de partida deducible de los ingresos la cantidad que en cada ejercicio se destine a la amortización de dichas inversiones.

4. Requisitos contables.

Las inversiones consideradas deberán figurar en la contabilidad de las empresas con la debida separación de cualquier otro elemento patrimonial tangible.

Las amortizaciones que se practiquen deberán contabilizarse adecuadamente mediante la reducción en el activo de los valores correspondientes o la creación y dotación de fondos especiales de amortización en el pasivo.

En ningún caso las amortizaciones acumuladas podrán exceder de las cantidades consideradas como «precio de adquisición» a estos efectos.

5. Inversiones a considerar.

Los elementos de activo que cumplan los requisitos indicados en el apartado 2 anterior tendrán que encontrarse materialmente en poder de la empresa en el periodo que se indica.

Se entenderán recibidos los bienes o elementos objeto de inversión cuando en la fecha límite señalada se encuentren en camino por cuenta y riesgo de la empresa adquirente. Si en dicha fecha no hubieran sido recibidos la totalidad de los elementos o partes integrantes de un bien, sólo se considerará el coste individualizado en dichas partes o elementos o el que racionalmente les sea imputable. En la misma forma se operará cuando los bienes sean objeto de construcción o fabricación por la propia empresa.

Para calcular el «precio de adquisición» de dichos bienes, tanto sean suministrados por terceros o fabricados o construidos por la propia empresa, se tendrán en cuenta las normas de valoración contenidas en el Plan General de Contabilidad respecto al inmovilizado material, no incorporándose a los elementos, en ningún caso, los intereses de la financiación ajena.

6. A partir de los ejercicios cerrados con posterioridad al 24 de agosto de 1976, la base imponible del Impuesto sobre Sociedades de las entidades de cualquier sector que exporten bienes y servicios se reducirá en la cantidad que dichas entidades destinen de sus beneficios a la «Reserva para inversiones de exportación».

7. La reducción se aplicará a las dotaciones de cada ejercicio hasta el límite del 30 por 100 del beneficio obtenido y se ampliará al 50 por 100 cuando se trate de entidades que sólo ejerzan actividades comerciales. Si son titulares de «carta de exportador de primera categoría», los referidos límites se elevarán al 40 y al 60 por 100, respectivamente.

8. Los porcentajes señalados en el apartado anterior podrán ser aplicados por las empresas sobre:

a) La totalidad de los beneficios obtenidos en las actividades exportadoras, si la entidad los puede acreditar fehacientemente en su contabilidad.

b) La parte del beneficio total que pueda racionalmente imputarse a las actividades exportadoras; para lo cual dicho beneficio se prorrateará proporcionalmente entre el volumen de operaciones de las actividades exportadoras y las restantes.

A estos efectos, se entenderá por volumen de operaciones el conjunto de transacciones con salida o entrega de los bienes objeto del tráfico de la empresa mediante precio y la prestación de servicios que sean objeto del tráfico de la empresa.

9. En ningún caso la reducción será superior a los beneficios declarados por la entidad a efectos de este impuesto.

Cuando prevalezca la cuota mínima, el importe de la reducción no podrá exceder del resultado de aplicar a la base imponible de cada actividad exportadora el porcentaje que corresponda de entre los señalados en el apartado séptimo anterior ni la reducción total del beneficio declarado por la entidad.

10. Las asignaciones a esta reserva no requerirán materialización, pero habrán de aplicarse necesariamente dentro de los cuatro ejercicios siguientes al de su dotación en los elementos del activo o los gastos a los que se alude en el apartado siguiente.

Una vez transcurrido dicho plazo, las dotaciones no aplicadas adecuadamente serán integradas en la base imponible del primer ejercicio que se liquide con posterioridad.

11. Las dotaciones a la reserva podrán aplicarse en:

a) La adquisición efectiva dentro del territorio nacional de elementos de activo fijo que tengan relación directa con la actividad exportadora de la empresa en los conceptos que de modo genérico y particular determina el apartado sexto de la Orden de 17 de diciembre de 1964.

b) La adquisición efectiva en el extranjero o en zonas francas de cualquier clase de elementos de activo fijo que tengan relación directa con la actividad exportadora de la empresa.

c) Satisfacer en el extranjero los gastos de propaganda y publicidad de proyección extraanual para el lanzamiento de productos, de apertura y prospección de mercados, de concurrencia a ferias, exposiciones y otras manifestaciones análogas. En estos casos, las cuentas representativas de dichos gastos serán saldadas con cargo a la de «Reserva para inversiones de exportación».

d) La creación de sucursales o establecimientos permanentes en el extranjero, la adquisición de participaciones en sociedades extranjeras o para la constitución de filiales. En estos casos, las empresas deberán justificar las inversiones por necesidad del comercio exterior mediante autorización concedida al efecto por la Dirección General de Transacciones Exteriores y tendrán que respetar en todo caso las normas reguladoras de inversiones de capital en el extranjero.

12. La reducción será incompatible con las exenciones y bonificaciones que puedan corresponder al beneficio o parte de él, precisamente por razón de su aplicación a inversiones, excepto con la reducción de la previsión para inversiones, siempre que las inversiones no lo sean en los mismos bienes.

A efectos del cálculo de la dotación de la previsión para inversiones, las dotaciones a esta reserva tendrán la consideración de «reservas expresas», y consecuentemente se considerarán como beneficios no distribuidos.

13. Las entidades sujetas al Impuesto sobre Sociedades que deseen hacer uso de este beneficio tributario deberán indicarlo en el momento de presentar la documentación reglamentaria que vienen obligadas para la liquidación de dicho impuesto, debiendo indicar cómo ha sido calculada la dotación, y en su caso, acompañarán las autorizaciones indicadas en la letra d), apartado 11 anterior.

14. Las cantidades destinadas a la reserva deberán figurar bajo la denominación de «Reserva para inversiones de exportación».

Los bienes en que se constituya la inversión de la reserva deberán figurar en los inventarios y en los balances respectivos debidamente separados y, en su caso, detallados de los restantes que la empresa posea.

Las amortizaciones que se efectúen con referencia a tales bienes serán también consignadas con independencia de las correspondientes a los demás elementos del activo.

15. El tratamiento fiscal del producto de la enajenación de los elementos en que se invierta la reserva, el de las amortizaciones respectivas, el de las cantidades correspondientes a inversiones constituidas que sean sometidas a gravamen por el Impuesto sobre Sociedades o no se considere gasto, los supuestos de liquidación social, fusión o transformación, la aplicación de la reserva a fines distintos de los autorizados, el régimen de inversiones anticipadas de futuras dotaciones, el de compatibilidad con los beneficios fiscales otorgados a las industrias de interés nacional y los de la Ley de 15 de mayo de 1945 se regularán conforme a los apartados correspondientes de la Orden de 17 de diciembre de 1964, sin otras diferencias que las relativas a la materialización de las dotaciones, el plazo fijado para la realización de las inversiones, las inversiones y los gastos admitidos en el extranjero y las de la adecuada contabilización.

16. Las normas contenidas en los apartados anteriores regirán también para las personas físicas en la Cuota por Beneficios del Impuesto Industrial en cuanto les sean aplicables. Teniendo en cuenta que por su diferente personalidad deberán cumplir además lo establecido en el apartado 9 de la Orden de 25 de junio de 1965, para poder disfrutar de este incentivo tributario.

17. Las controversias sobre cuestiones de hecho que se planteen en relación con la reserva para inversiones de exportación, y en particular las que afecten al cálculo de la misma y a su aplicación, serán resueltas por el Jurado Central Tributario.

18. Las inversiones en elementos materiales de activo fijo que se realicen hasta el 31 de diciembre de 1977, sujetas al régimen de reserva para inversiones de exportación, no estarán afectadas por las obligaciones establecidas en los artículos 45 y 59 de los textos refundidos de los Impuestos sobre Sociedades e Industrial, respectivamente.

19. En relación con los bienes en que podrán realizarse las inversiones el concepto de inversiones efectivamente realizadas y el régimen de amortizaciones de los elementos que constituyan las inversiones anteriores, se tendrá en cuenta lo establecido en la Orden de 5 de diciembre de 1975.

20. Los bienes que constituyan la inversión de la reserva deberán figurar en los inventarios y en los balances respectivos debidamente separados y, en su caso, detallados de los restantes que la misma posea.

A medida que las Empresas vayan amortizando dichas inversiones la «Reserva para Inversiones de Exportación» correspondiente se cargará con abono a otra cuenta de «Reservas voluntarias» por la cuantía de la amortización.

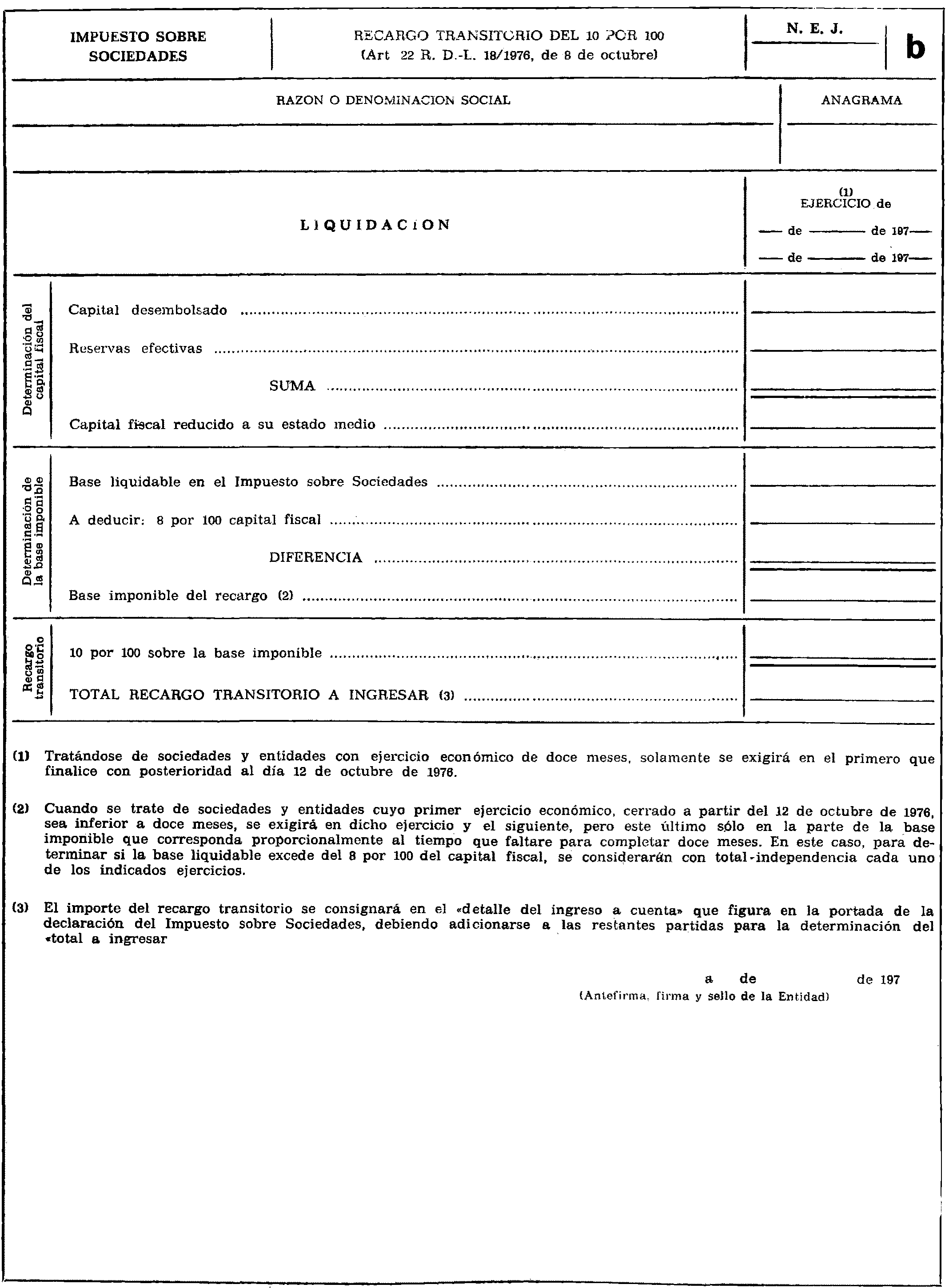

21. El recargo transitorio a favor del Tesoro, establecido en el artículo 22 del Real Decreto-ley 18/1976, de 8 de octubre, se calculará aplicando el 10 por 100 sobre la base imponible de este recargo, que estará constituida por el resultado de deducir de la base liquidable del Impuesto sobre Sociedades el 8 por 100 del capital fiscal de la entidad, calculadas dichas magnitudes conforme establece la Ley de dicho impuesto.

22. El recargo transitorio se aplicará a todas las entidades sujetas y no exentas en el Impuesto sobre Sociedades.

Dicho recargo transitorio no se aplicará a la cuota mínima ni al gravamen sobre las primas de seguros efectuados en España por las entidades mutuas de seguros del Impuesto sobre Sociedades.

Tampoco se aplicará el recargo a las entidades que se constituyan a partir del 1 de enero de 1977.

23. La aplicación temporal del recargo transitorio se efectuará de acuerdo con las siguientes normas:

a) Tratándose de sociedades y entidades con ejercicio económico de doce meses, solamente se exigirá en el primero que finalice con posterioridad al día 12 de octubre de 1976.

b) Cuando se trate de sociedades y entidades cuyo primer ejercicio económico, cerrado a partir del 12 de octubre de 1976, sea inferior a doce meses, se exigirá en dicho ejercicio y el siguiente, pero este último sólo en la parte de la base imponible que corresponda proporcionalmente al tiempo que faltare para completar doce meses. En este caso, para determinar si la base liquidable excede del 8 por 100 del capital fiscal, se considerarán con total independencia cada uno de los indicados ejercicios.

24. El recargo transitorio se liquidará en unidad de acto con el Impuesto sobre Sociedades, siendo aplicable al mismo las normas contenidas en su Texto refundido y en la Instrucción provisional de 13 de mayo de 1958, relativas a los procedimientos de gestión e inspección, plazos e ingresos, incluso «a cuenta»; liquidaciones de oficio, provisionales y definitivas; recursos y sanciones.

25. Las sociedades y demás entidades jurídicas sujetas al recargo transitorio formularán la declaración-liquidación, teniendo en cuenta el modelo que se inserta en esta Orden, en el momento de practicar la liquidación a cuenta del Impuesto sobre Sociedades, haciendo constar el ingreso en la carta de pago del propio impuesto, a cuyo efecto se habilitará una línea con la denominación de «recargo transitorio del 10 por 100».

Para calcular dicho recargo en ningún caso se tendrán en cuenta las bonificaciones y deducciones establecidas en la Cuota del Impuesto sobre Sociedades.

Lo que comunico a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 19 de enero de 1977.

CARRILES GALARRAGA

Ilmo. Sr. Director general de Tributos.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid