Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El apartado 11 de la Introducción del Plan General de Contabilidad, aprobado por el Decreto 530/1973, de 22 de febrero, prevé la realización de una serie de trabajos como desarrollo de dicho texto, entre los cuales se encuentran los relativos a la contabilidad interna o analítica (Grupo 9).

Con la colaboración de un grupo de expertos formados por Catedráticos, profesionales y funcionarios de la Administración, el Instituto de Planificación Contable ha formulado un modelo de contabilidad interna o analítica, el cual ha sido objeto de informe favorable por la Comisión Permanente del Consejo Nacional de Contabilidad.

Consciente este Ministerio de la importancia que tiene, tanto para la gestión de las Empresas como para el perfeccionamiento de la información económica a nivel nacional, el disponer de un modelo como el citado, considera conveniente la aprobación del mismo, aunque su aplicación por las Empresas será, en principio, voluntaria, salvo en los casos en que concretamente y por razones de interés general pueda establecerse lo contrario.

Por todo ello, este Ministerio se ha servido disponer:

Se aprueba el texto que figura a continuación de ésta Orden, como desarrollo del Grupo 9 del Plan General de Contabilidad, aprobado por Decreto 530/1973, de 22 de febrero.

La aplicación de este texto será voluntaria para las Empresas, salvo en los casos en que concretamente y por razones de interés general se disponga otra cosa.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II. muchos años.

Madrid, 1 de agosto de 1978.

FERNANDEZ ORDOÑEZ

Ilmos. Sres. Subsecretario de Hacienda y Director del Instituto de Planificación Contable.

GRUPO 9

Contabilidad interna (analítica)

I

Lo Contabilidad Analítica: Delimitación y objetivos

La Contabilidad empresarial tiene como principal misión, según resulta suficientemente conocido, la de proporcionar una información adecuada y sistemática del acontecer económico y financiero de las unidades económicas conocidas bajo el nombre de Empresas. Dicha información es elaborada y presentada de acuerdo con un método específico y con unos criterios emanados de la práctica o de las disposiciones legales al efecto; quiere ello decir que se trata de un tipo de información muy precisa y concreta que responde a un «modus operandi» altamente tecnificado y perfectamente diferenciado de otro género de informaciones que pudieran ser elaboradas dentro del seno de las Empresas.

La información emanada de la contabilidad presenta pues, como primer factor distintivo, que es elaborada siguiendo un proceso perfectamente diferenciado, proceso que permite pasar fácilmente del análisis minucioso a síntesis altamente expresivas. Por esta razón caen dentro de su campo de tratamiento el conocimiento del patrimonio de la Empresa y sus variaciones, el de los gastos e ingresos periódicos, el de los resultados, el de los costes y rendimientos, etc.

Ahora bien, todas estas magnitudes económicas, aún cuando pueden ser elaboradas siguiendo un mismo proceso formal, responden a distintos objetivos y por lo tanto, los criterios que han de servir de base para el cálculo de las mismas han de ser forzosamente diferentes

Tradicionalmente, la contabilidad ha venido contemplando a la Empresa como una unidad financiera, gestora de un capital propio, que trataba de conocer cual era su excedente económico tras remunerar a todo género de suministradores, ya fueran estos de trabajo o de capital. Dicho excedente no era otra cosa, entonces, que una base de reparto en la que tenían que participar quienes hasta ese momento no lo habían hecho, fundamentalmente el capital propio y el Fisco. Por lo tanto, todo el proceso iba enfocado a conocer esa magnitud excedentaria que permitiera asignar las últimas participaciones en su ingreso global. Ahora bien, estos objetivos, importantes desde cualquier punto de vista, no son ni mucho menos todos los posibles, porque junto a esa visión eminentemente financiera de estas unidades, existe otra que podríamos calificar de «estrictamente económica» que se fija en la eficiencia alcanzada por las mismas, en los costes y rendimientos de sus divisiones, secciones y centros de trabajo, en los márgenes proporcionados por sus diversos productos, etc.

Desde este punto de vista, el problema ha cambiado totalmente; no se trata ahora de un cómputo de gastos o de ingresos para conocer cuál es la diferencia entre ambos, sino de evaluar los costes y beneficios derivados de las distintas líneas de producción de las distintas secciones o, en otras palabras, de los distintos centros o agentes del proceso productivo y de los diferentes productos resultantes de éste. De esta forma pueden proporcionarse informaciones objetivas sobre la eficiencia de las distintas alternativas que, en cada momento, se le ofrecen a la Empresa, del rendimiento de sus secciones y de los márgenes obtenidos con sus productos.

Pues bien, tomando como base esos objetivos de naturaleza financiera en un caso, y dirigidos al cálculo de los costes en otro, la contabilidad ha estructurado su peculiar proceso de formas un tanto diversas, razón por la cual suele hablarse de Contabilidad Financiera y de Contabilidad de Costes. La primera trataría en esencia del cálculo del Resultado, entendido éste en el sentido de excedente, puesto de manifiesto con anterioridad, y de la elaboración del Balance de Situación como expresión del patrimonio de la Empresa. La segunda centrarla su atención en el cálculo de los costes y rendimientos de los diferentes centros o agentes del proceso productivo de los distintos productos y de la Empresa en su conjunto.

Delimitación entre la Contabilidad Analítica y la Contabilidad General

Una forma clara de presentar el deslinde entre estas dos grandes parcelas de la Contabilidad consiste sin duda, en hacer referencia a la evolución de la unidad económica de producción. Cuando los procesos tecnológicos cobran tal relevancia que su ejecución tiene lugar en plantas industriales alejadas de los centros comerciales y financieros, la Empresa, sin dejar de presentar un carácter unitario en cuanto a su esfera decisoria, tiene forzosamente que dar respuesta al entorno adoptando una diversificación locacional: el ámbito de la producción por un lado y el comercial y financiero por otro. La información en uno, y otro contexto presenta distintos problemas e, inclusive, debe perseguir diferentes objetivos. El hecho de que un equipo haya sido financiado de una u otra forma no es algo que, bajo el estricto punto de vista del ámbito productivo, deba tener repercusión alguna, porque si no, se darla la paradoja de que las condiciones financieras repercutirían a la hora de juzgar sobre su rendimiento técnico. Este, naturalmente, debe ser analizado con absoluta independencia.

Se podría decir, por referencia a este planteamiento locacional del problema, que un tema es la contabilidad de los centros fabriles y otro muy distinto la de los centros comerciales y financieros. En el primer caso interesa conocer el rendimiento de la industria, tomando como norma de comparación unos determinados patrones y en el segundo la eficacia alcanzada en los ámbitos comercial y financiero. En otras palabras, una Empresa puede producir a costes industriales aceptables, comercializar a bajos costes y financiarse a tipos muy altos; esto debe quedar claramente explicitado en la Contabilidad Analítica.

No se trata, por lo tanto, de una mera reclasificación de los gastos e ingresos por naturaleza que se muestran en la Contabilidad General, porque esos gastos e ingresos han sido contabilizados siguiendo unos criterios financieros para establecer la base de reparto antes citada.

El problema es más profundo: se trata tanto de proceder a una reclasificación de algunos de los anteriores como de evaluar estas partidas y otras no registradas en la Contabilidad General de acuerdo con unos criterios tendentes a resaltar la economicidad de las distintas alternativas productivas de la Empresa.

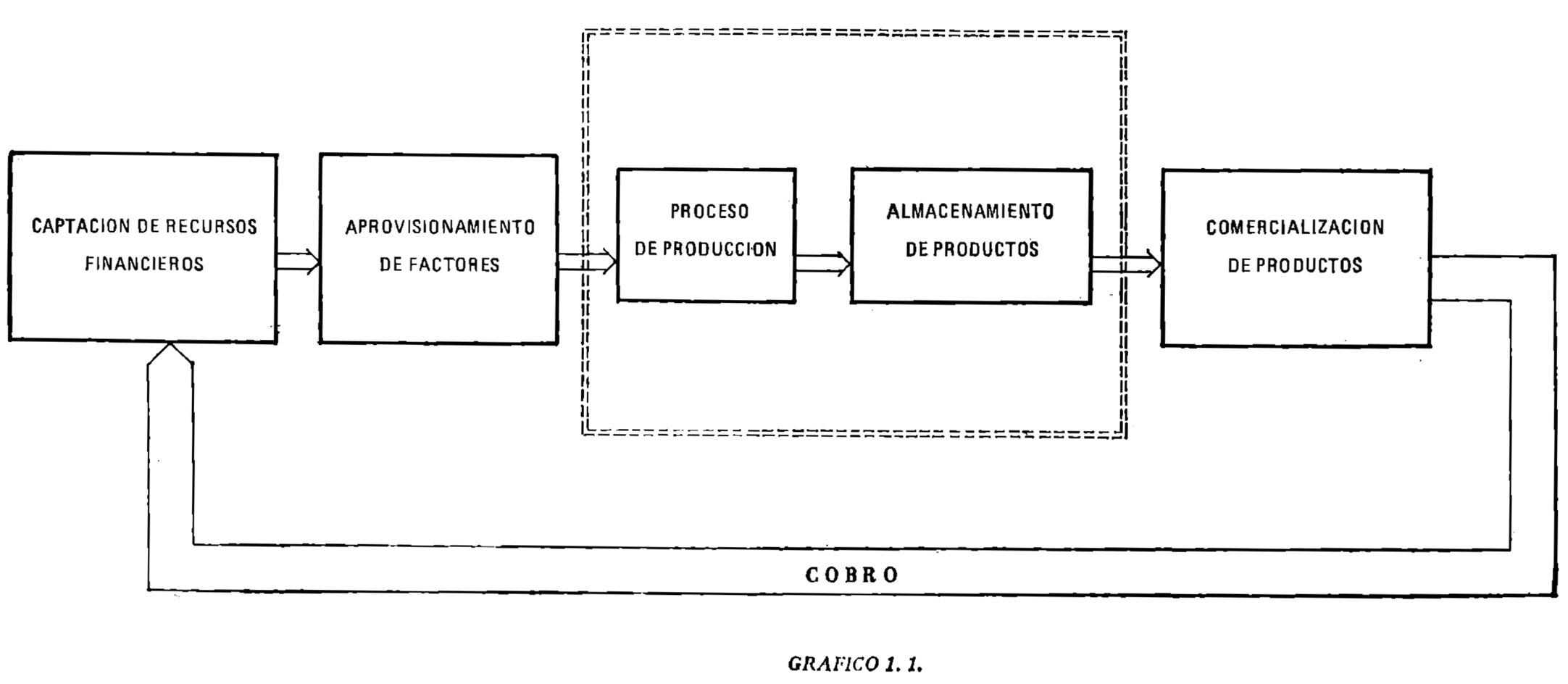

Para lograr una mayor claridad en la delimitación conceptual que se estudia, se representa en el gráfico 1.1. el ciclo económico de una Empresa, desde la inicial captación de los recursos financieros hasta la posterior recuperación de los mismos, pasando por todas las etapas intermedias. Pues bien, en dicho gráfico se enmarca el trazo grueso la parte del ciclo económico de la Empresa que no es objeto de un tratamiento concreto por la Contabilidad General, toda vez que las informaciones que ésta refleja no van dirigidas a la captación de cuanto ocurre en el proceso productivo, y por lo que se refiere al almacenamiento de productos y factores recurre al método de inventariar las existencias, pues no se plantea registro alguno de la variación de las mismas.

Así pues, la Contabilidad General elabora la información correspondiente a la captación de todo género de recursos financieros y a su materialización en factores productivos de una parte, y por otro lado, la relativa a la comercialización de los productos y al posterior cobro de los mismos. En otras palabras, la información correspondiente a aquellas operaciones que ponen en conexión la Empresa con el exterior. Sin embargo, las operaciones conocidas como internas, aquéllas que transforman los factores en productos, quedan al margen de sus planteamientos. Estas son precisamente las que constituyen el ámbito específico de la Contabilidad Analítica.

Conviene ahora señalar dos cuestiones: una, que la separación antes indicada entre centros fabriles y centros comerciales o financieros no supone ningún requisito, sino que se ha acudido a ella simplemente para tratar de exponer con mayor claridad las diferencias existentes entre uno y otro ámbito contable, y la otra cuestión que debe destacarse es que, aun cuando se ha hablado de proceso de producción en sentido estricto, conviene en este momento relajar algo este concepto, extendiendo el mismo a cualquier clase de operaciones, transformadoras o no, que constituyan la actividad típica de una Empresa. Por lo tanto, una Empresa de servicios también tiene un ámbito interno, y ejecuta operaciones de esta índole. Si bien, naturalmente, no obtiene unos productos terminados susceptibles de almacenamiento como una Empresa industrial.

Sin embargo, con las lógicas diferencias, se puede afirmar que, en un plano formal en toda Empresa se da un proceso qua convierte los factores en productos, aunque esa conversión no de lugar a una transformación física, si bien, si existe en todo caso una transformación de valores.

La Contabilidad Analítica no supone, por tanto, una peculiar aplicación dirigida hacia un determinado tipo de Empresas, sino que es susceptible de ser aplicada tanto a las de naturaleza industrial como a las comerciales y financieras, porque en definitiva, ámbito interno existe en todas ellas aunque, naturalmente, pueda tener mayor importancia en unas Empresas que en otras.

Organización del proceso contable

Bajo el punto de vista de la técnica contable se plantea el problema de cómo abordar el anterior ciclo económico de la Empresa, bien como una única secuencia de operaciones,- bien como dos ámbitos diferenciados, las operaciones externas por una parte y las internas por otra. El primer planteamiento conocido con la denominación de «Monismo», ha de ser forzosamente abandonado en favor del segundo, llamado «Dualismo», porque el Plan General de Contabilidad ha tomado los supuestos inherentes a éste último como punto de partida. Los grupos números las, ambos inclusive, constituyen la Contabilidad General, la cual supone un sistema que deja al margen los planteamientos internos que se vienen comentando; por lo tanto las operaciones de esta naturaleza no están incardinadas, por lo que a su tratamiento contable se refiere, con las operaciones externas.

Las operaciones internas han de ser contempladas como un todo independiente, creando un sistema contable dentro de cuyo marco reciban adecuado tratamiento. Esta es la finalidad reservada al Grupo B del Plan General de Contabilidad. Lógicamente esta independencia contable es de naturaleza formal, porque en el plano de la realidad las operaciones internas se entrelazan con las externas, las unas suceden a las otras o se implican mutuamente; sin embargo, como se ha señalado con anterioridad, dado que sus respectivos ámbitos deben guiarse según distintos objetivos, resulta preferible aislar su tratamiento contable para que así la diversidad de criterios no dé lugar a posibles confusionismos.

No obstante, interesa, destacar que ambos campos no son compartimentos estancos, que la Contabilidad Analítica necesita determinados datos registrados en la Contabilidad General, y que ésta, a su vez, precisa de ciertas informaciones que deben ser elaboradas en el seno de la primera. Ahora bien, una cosa es que ambas se transmitan mutuamente sendas informaciones, y otra que su proceso se organice de memora independiente. Lo uno no implica lo otro. Así, pues, el proceso contable que trata de la captación y reflejo de la actividad interna de la Empresa se concibe como un sistema independiente, con límites preciso? y definidos y respondiendo a unos objetivos que serán expuestos, en el epígrafe siguiente.

Por lo tanto, la Contabilidad Analítica asume como función específica la de reflejar la actividad interna de la Empresa: de una parte, no deberá adoptar uña estructure rígida, que no pueda acoplarse con precisión a las múltiples variaciones de que es capaz dicha actividad empresarial, y de otra, debe ceñirse con la mayor exactitud a la organización propia de cada Empresa. En consecuencia, los principios generales que han de tenerse presentes son:

1) La Contabilidad Analítica presupone la existencia en la Empresa de un sistema de costes. Dicho sistema constituye la expresión formal de la actividad empresarial.

2) Es fundamental la coordinación de la Contabilidad Analítica con el sistema, de coste, ya que el desarrollo de este último mediatiza la validez de la primera. A su vez, el sistema de costes, para ser óptimo, debe tomar como parámetros fundamentales de su desarrollo la realidad física de la Empresa y el sistema de dirección de la misma; es obvio que los costes deben ser expresión de la realidad empresarial y que la$ informaciones que proporciona deben satisfacer las necesidades de la dirección en todos sus niveles

3) El sistema de costes más eficaz es el que se basa en costes preestablecidos, ya que éstos permiten determinar dónde y cuándo se desvía la realidad de las previsiones efectuadas. Las desviaciones constituyen un excelente instrumento del control de gestión.

4) Del sistema de costes preestablecidos más válido para satisfacer las necesidades de la Empresa, y en concreto las del control de gestión, es el basado en costes estándares técnicamente calculados y ligados a los presupuestos; de esta manera se consigue someter a control todos los campos de actividad de la Empresa de acuerdo con los -condicionantes técnicos propios de cada uno.

De lo antedicho se desprende que el grado de desarrollo de su sistema de costes no debe ser óbice para que una Empresa implante la Contabilidad Analítica; por embrionario que aquél sea, ésta siempre proporcionará conocimientos sobre la realidad interna de la vida empresarial, tanto más precisos y profundos cuanto más se acerque al sistema de costes estándares.

Por otra parte, cuando se habla de sistema de costes debe entenderse en sentido amplio como cualquier estructura capaz de evaluar económicamente las actividades de la Empresa de cualquier tipo que sean éstas, esto es, industriales, comerciales, de servicios, agrarias, etc.

Objetivos de Contabilidad Analítica de Explotación

De acuerdo con las ideas anteriormente expuestas, se presentan a continuación, de manera sintética, los objetivos que ha de cubrir la Contabilidad Analítica. Son los siguientes:

I) Proporcionar la información base para la planificación y el control de la actividad interna de la Empresa, lo que supone:

1. Conocer los costes y rendimientos de los agentes del proceso, de transformación, esto es, de las divisiones, secciones o centros de trabajo.

2. Calcular los costes de los productos elaborados por la Empresa.

3. Establecer los márgenes industriales y comerciales de los productos, y los analíticos de la Empresa.

II) Valorar los inventarios de la Empresa y los trabajos elaborados por sí misma.

En resumen, que la Contabilidad Analítica ha de proporcionar información relevante para una serie de decisiones, tales como: fijación de precios, alternativa de comprar o fabricar, cerrar o no una sección, aceptar o no un pedido, dejar de fabricar un producto, etc.

La Contabilidad Analítica, pera poder cumplir con estos objetivos, deberá orientarse según la naturaleza de las decisiones más comunes o repetitivas que se den en la Empresa.

II

Conceptos básicos

Con los conceptos que se proponen se pretende dejar suficientemente clarificados los elementos básicos que configuran la estructura de la Contabilidad Analítica. En este sentido se estima fundamental definir con bastante generalidad aquellos términos que tanto en la teoría- como en la práctica se vienen empleando con asiduidad, si bien, el sentido de su aplicación o la interpretación que pueda darse no siempre viene siendo la misma por los usuarios de los citados términos.

Estos conceptos básicos son considerados bajo una doble perspectiva: por un lado atendiendo al plano técnico y por otro al económico, aspectos ambos que dimanan de la propia naturaleza del proceso de transformación económica que estudia y representa la Contabilidad Analítica. Dichos aspectos son complementarios y no se pueden desvincular uno del otro a la hora de su análisis, si bien, cabe resaltar, que las peculiaridades de cada uno de ellos requieren de una definición clasificadora, la cual permitirá su correcta utilización posterior.

Pues bien, bajo el punto de vista técnico los conceptos básicos que se explicarán son los siguientes: factor, proceso, producto o servicio y rendimiento. Bajo el punto de vista económico las definiciones versarán sobre: coste, precio, margen y resultado. Cada uno de estos conceptos puede implicar alguna matización o clasificación, de forma tal que a la vez que son definidos en su perspectiva genérica también se abordará la concepción de dichas matizaciones y clasificaciones.

Conceptos técnicos

Factor.

Se entiende como factor, cada uno de los recursos económicos de los medios de producción naturales o previamente elaborados que son utilizados en la función de transformación económica, sea- ésta industrial, comercial o financiera.

En suma, los factores se suelen clasificar en medios de producción físicos (materias primas, auxiliares, utillaje, maquinaria, etc.) y fuera de trabajo aportada por el ser humano, factores que se vienen denominando, en sentido económico, con las expresiones: factor-capital y factor-trabajo.

Bajo la perspectiva contable los factores económicos pueden clasificarse también de la siguiente forma:

Factores corrientes. Generalmente conocidos como componentes del circulante o afectos a las operaciones de la explotación de la Empresa.

Factores de capital. Referentes a las inversiones fijas de la Empresa, es decir, aquellas cuya duración va más allá de los límites de un ejercicio económico, por lo tanto se incorporan valorativamente a sucesivos procesos de transformación.

Esta clasificación viene siendo usual en el ámbito empresarial, en el que estos factores también se denominan factores circulantes y factores fijos o permanentes, expresiones que hay que entender sinónimas de las anteriormente expuestas.

Finalmente hay que señalar que el destino de todo factor es el de convertirse en una entrada («input») del proceso de transformación.

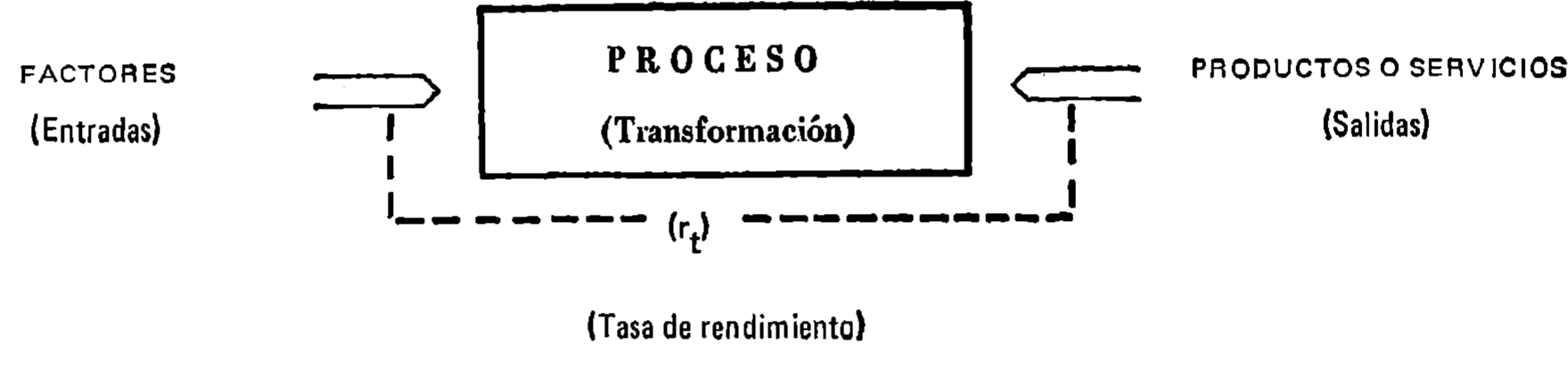

Proceso.

La transformación económica de los factores de la producción persigue la obtención de determinados bienes y servicios, según cierto plan de actuación. Esta transformación es posible, por tanto, gracias a la aplicación de una técnica concreta, por la que se obtendrán aquellas salidas.

Por lo tanto un proceso es la función planeada o conjunto de operaciones que utilizando una, tecnología y según cierta estructura transforma unas entradas en unas salidas, es decir, unos factores en unos productos.

Aclarando más este concepto se puede decir que para definir un proceso es preciso fijar estas ideas:

a) Existe un plan operativo para convertir ciertas entradas en unas salidas determinadas.

b) Está dotado, en consecuencia, de una estructura u orden entre los elementos operativos de la función transformadora.

c) Todo ello se logra a través de determinada técnica o según cierta clase de tecnología

Producto o servicio.

Se define como producto (bien material) o servicio (bien inmaterial) la salida («output») de un proceso económico. Representando, en suma, el objetivo de la función de transformación.

Rendimiento.

La definición de este término encierra no pocas dificultades, dada la variedad de interpretaciones y aplicaciones que de él se vienen realizado desde planos económicos, industriales y contables, tanto bajo puntos de vista teóricos como prácticos. Dada la utilización que va a tener este concepto y en base a los intereses mismos del contexto en que se sitúa este trabajo se ofrece un enfoque lo más simplificado, práctico y operativo posible, de tal forma que además sirva como elemento lógico de cálculo en el momento de trasladar estos aspecto; técnicos a su contenido económico, por lo tanto, ante los problema; de medida y valoración del resultado de la actividad económica de la empresa.

Por rendimiento de un proceso económico se entiende la cantidad de productos o salidas («output») que el mismo obtiene en determinado tiempo de transformación. Este concepto se contempla desde una perspectiva de medida absoluta de lo que ha rendido un proceso.

La comparación de la capacidad potencial de rendimiento con la realmente producida servirá para definir el grado de eficacia técnica del proceso. Comparación que deberá realizarse en base a la definición previa de la unidad de tiempo a que se refieran ambas magnitudes.

Que duda cabe que la cantidad producida o el total de las salidas por unidad de tiempo requiere la transformación, en definitiva, el consumo de determinadas entrada; (factores), lo cual lleva al manejo del concepto relativo de rendimiento, o lo que es lo mismo, al empleo de la tasa de rendimiento, comparación de los producto; obtenidos con los factores empleados, concepto que también suele conocerá con el nombre de productividad media de los factores. Su expresión es como sigue:

siendo t la unidad de tiempo a que ambos concepto; se refieren, los cuales, además, vienen definidos en unidades físicas.

En definitiva, el concepto de tasa de rendimiento (relativo a medio) por unidad de tiempo es perfectamente válido en razón a que el consumo de la totalidad de les factores, bien directa o indirectamente, pueden ser relacionados al tiempo de transformación.

La medida de la eficacia técnica por unidad de tiempo del proceso podrá determinarse, tal y como se ha señalado, siguiendo esta expresión:

Como resumen, los conceptos anteriores se pueden expresar a través del gráfico 2.1. Siguiente:

Conceptos económicos

Coste.

Se entiende por coste «la medida y valoración del consumo realizado o previsto por la aplicación racional de los factores para la obtención de un producto, trabajo o servicio».

En esta definición se pueden destacar una serie de aspectos de forma tal que ayuden a un mejor entendimiento de esta magnitud económica:

a) Medida y valoración: que implica tanto el conocimiento de la utilización productiva de los factores en sus correspondientes unidades físicas, como el empleo de determinados criterios para valorar los anteriores consumos o aplicaciones de recursos productivos, tanto en un sentido explícito, conocido por determinada transacción financiera, como en sentido implícito o de oportunidad en el que ésta no se produce, aunque exista el hecho real.

b) Consumo realizado o provisto por la aplicación racional de factores: es decir, que sólo se considerarán como coste aquellos consumos o aplicaciones de factores relacionados o vinculados con la actividad productiva de la Empresa, los cuales, de alguna manera, incrementarán el valor de uso o el valor de cambio de los bienes en el contexto de un mercado competitivo y racional. Toda otra utilización de factores que se estime no necesaria para la actividad productiva podrá ser considerada como pérdida neta o despilfarro de recursos

c) Obtención de un producto, trabajo o servicio. Expresa la salida del proceso de transformación de la Empresa con destino a un mercado determinado, el cual la valorará a través de un precio. En el caso de trabajos para la propia Empresa, el precio será calculado por ella en términos de oportunidad, como forma de establecer el valor de uso asignado, precio que puede ser igual o distinto que el coste del trabajo.

Clasificación de los costes.

Los costes se pueden clasificar atendiendo a distintos órdenes de cuestiones, bien por su procedencia, por su vinculación al proceso de transformación, por la incorporación al mismo o por su dimensión temporal. A continuación se procede a exponer cada una de estas clases.

Costes Externos y Costes internamente calculados.

Se denominan Costes Externos aquellos cuya procedencia es de un gasto surgido en el ámbito externo o comunicado por la Contabilidad General, mientras que por costes calculados se entienden aquellos que se determinan en el ámbito interno o por la Contabilidad Analítica, con independencia de que figuren o no como gasto en la Contabilidad General.

Costes de Actividad y de Subactividad.

Los Costes Externos y calculados podrán ser vinculados tanto a la actividad, según la capacidad productiva cuya utilización se prevé en el periodo de cómputo, como a la subactividad o expresión del cálculo de la parte del coste que puede asignarse a la desocupación productiva en dicho periodo por falta de utilización de los factores.

Costes de los Factores y de los Productos.

Se denominan Costes de los Factores a la valoración dada por la Contabilidad Analítica a las entradas («inputs») al pro-i ceso productivo, clasificación que atiende a la naturaleza de los recursos empleados. En cambio, se denominan Costes de los Productos a la medida y valoración de los consumos o aplicaciones de los actores (bien como coste externo o como calculado) para obtener cada una de las salidas («outputs») del proceso productivo.

Es claro que entre el Coste Factor y el Coste Producto se podría hablar de Costes del Proceso, aunque éste no es más que la forma de asignar los distintos costes externos y calculados a los centros operativos de la Empresa, si bien esta imputación es considerada como básica para poder conocer el rendimiento de dicho proceso en sus fases y elementos componentes y, finalmente, para calcular correctamente el coste de los productos. No todos los costas de los centros operativos serán vinculados a los productos, ya que algunos Se considerarán directamente imputables a los márgenes y resultados de la Contabilidad Analítica.

Costes Directos e Indirectos. Costes Fijos y Variables.

Viene siendo usual la utilización de estas distinciones de costes, aunque la mayor parte de las veces no quede muy clara la frontera entre unos y otros. De cualquier forma se pueden señalar las siguientes características diferenciadoras:

Se entienden por Costes Directos aquellos que se vinculan a la actividad del proceso de transformación de los productos, bien a través de las relaciones factor-proceso o proceso-producto. Esta vinculación a centros o a productos se realizará sin necesidad de aplicar método de reparto alguno. En cambio, los costes indirectos se vinculan al tiempo al período económico, por lo que su imputación a centros o productos tendría que hacerse con determinado método de reparto.

Se definen, generalmente, como costes variables aquellos que varían directamente en función de las unidades de producción o del tiempo de transformación, mientras que los costes fijos son aquellos que permanecen constantes o independientes de las variaciones de la producción para un período de tiempo conocido.

Costes estándares e históricos.

Según cual sea el patrón de información económica para el cálculo de los costes, esto es, el que responda a una norma preestablecida según un plan al respecto o bien que se limite a tomar como jase los valores acaecidos después de la realización del proceso productivo, se puede hablar de costes estándares o de costes históricos.

Es indudable que en un sentido económico el verdadero significado de la Contabilidad Analítica Se alcanza con el empleo de costes estándares, verdadera forma de conocer el rendimiento del proceso o la eficacia productiva de la Empresa, así como la rentabilidad esperada, las diferencias o desviaciones entre los costes estándares y los históricos (una vez reflejados éstos) serán la medida orientadora de dicha eficacia, a la vez que servirán de base para la posible revisión de los primeros para el próximo período de cálculo.

Precio.

Se entiende por precio -la expresión monetaria dada a un producto o servicio según el valor asignado por el mercado o por el cálculo en términos de oportunidad del valor de un trabajo realizado por la propia Empresa en un momento de tiempo». En definitiva, es el valor expresado en unidades monetarias para poder adquirir un bien o también la cantidad de dinero que se recibe en sustitución del bien vendido.

Se llama Ingreso a la multiplicación del precio por la cantidad de productos, servicios o trabajo vendidos u obtenidos.Los ingresos se pueden clasificar en externos y calculados. Los primeros hacen referencia a los obtenidos por la venta en un mercado de los productos o servicios, valor determinado por el precio que asigna el citado mercado, y los segundos el valor calculado de los trabajos realizados por la propia Empresa, el cual puede venir dado, tanto en términos de coste necesario para su obtención, como del precio que la Empresa hubiera tenido que pagar de haberlo adquirido en el exterior.

Margen.

Se entiende por margen la diferencia entre los ingresos y los costes de producción directamente vinculados a la obtención y venta de un producto. Esta definición se contempla en un sentido total, ya que su concreción unitaria al producto sería la diferencia entre precio y coste.

La determinación de este margen responde al procedimiento de cálculo del coste de los productos conocido como «coste completo», suma de costes variables y de los fijos imputables a dichos productos por medio de los centros de costes. Frente a esta alternativa se podría seguir la conocida con el nombre «Direct Costing», en la cual sólo se valoran los productos con los

costes variables, obteniéndose una serie de márgenes a distintos niveles, según se vayan incorporando los costes fijos directamente vinculables a productos, a grupos de productos, a la totalidad de ellos o a la Empresa en, su conjunto; costes, estos últimos, que suelen denominarse costes de estructura. No obstante, dadas las características del proceso productivo de la mayoría de las Empresas industriales, se ha estimado como más conveniente seguir la orientación del «coste completo», ya que el «Direct Costing» obtiene unos márgenes que pueden ser poco significativos, en cuanto el montante de costes fijos represente un importante porcentaje sobre la cifra total.

Se puede hablar, atendiendo a su naturaleza, de dos tipos de margen: industrial y comercial. El primero hace referencia a la comparación de los ingresos por venta y los costes industriales de los productos, mientras que el segundo se calcula por la diferencia entre el margen industrial y los costes comerciales de dichos productos.

Cuando la Empresa puede distinguir entre costes variables y costes fijos en relación a un producto o grupo de productos se entiende per Margen de Cobertura la diferencia entre los ingresos y los costes variables correspondientes.

Resultado.

Se define por resultado al excedente o ganancia o a la pérdida obtenidos en un período determinado por la Empresa o una parte orgánica de la misma (División. Departamento, Sección...) a través de la diferencia entre los ingresos y los costes determinados en la Contabilidad Analítica. El resultado puede clasificarse en dos categorías: una que atiende a la diferencie, calculada por la actividad del proceso y otra que se relaciona al período, una vez que se ha deducido del resultado anterior el coste de la subactividad.

lll

Método de cálculo

En este apartado se desarrollará el esquema básico propuesto para el cálculo de los costes márgenes y resultados en el marco de la Contabilidad Analítica.

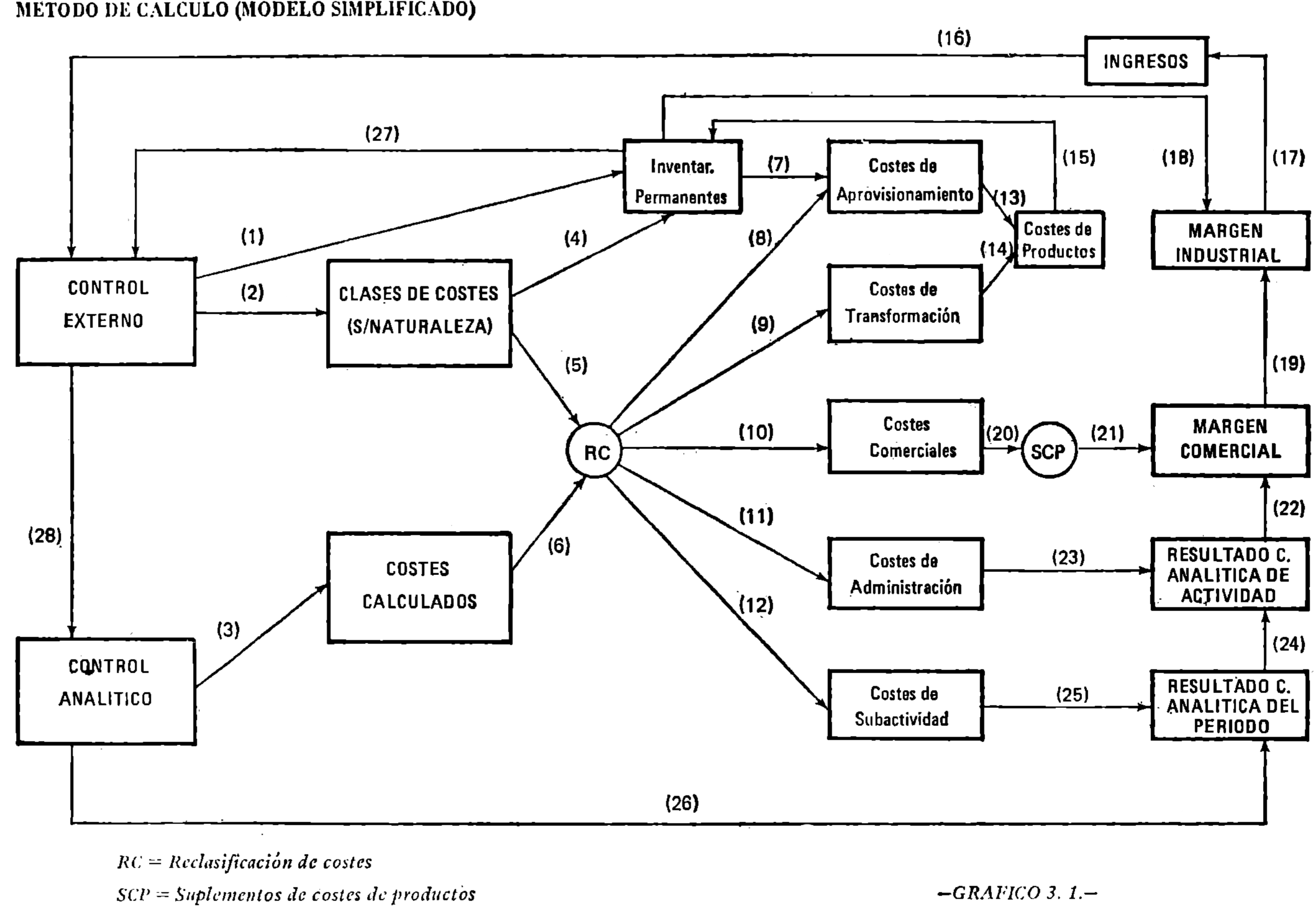

A fin de lograr desde el momento inicial una visión sintética, a la par que global del planteamiento, Se ha elaborado el esquema reflejado en el gráfico 3.1. en el que pueden apreciarse las distintas etapas del cálculo, a las que seguidamente se hará referencia.

En primer lugar cabe señalar que se conciben dos fuentes de información para la captación o la obtención de los datos iniciales sobre costes, una de naturaleza externa y otra elaborada internamente, esto es, dentro de la propia Contabilidad Analítica.

Reflejo de datos de la Contabilidad General.

Respecto a la información que constituye un reflejo de los datos’ de la Contabilidad General, será la relativa a los siguientes subgrupos de cuentas:

30. Existencias Comerciales.

31. Productos Terminados.

32. Productos Semiterminados.

33. Subproductos y Residuos.

34. Productos y Trabajos encurso.

35. Materias Primas y Auxiliares.

36. Elementos y Conjuntos incorporables.

37. Materiales para consumo y reposición.

38. Embalajes y envases.

60. Compras.

61. Gastos de Personal.

63. Tributos.

64. Trabajos. Suministros y Servicios Exteriores.

65. Transportes y Fletes.

66. Gastos diversos.

70. Ventas de Mercaderías y Productos Terminados.

71. Ventas de Subproductos y residuos.

72. Ventas de Embalajes y Envases.

73. Ingresos accesorios de la explotación. (Desgravación fiscal a la exportación.)

Los anteriores datos serán introducidos en la Contabilidad Analítica a través de la Cuenta de Control Externo, siendo su destino respectivamente, las Cuentas de Ciases de Costes para los subgrupos 61, 63, 64, 65 y 66, las de Inventario Permanente para los subgrupos 30, 31, 32, 33, 34, 35, 30, 37, 38 y 60 y las Cuentas de Ingresos para los 70, 71, 72 y 73.

Dado que no todos los subproductos de cuentas correspondientes a los Grupos 3, 6 y 7 han sido objeto de reflejo en la Contabilidad Analítica, se, va a explicar el criterio seguido al respecto. Por lo que se refiere al 39, Provisiones por Depreciación de Existencias, se considera que su perspectiva es eminentemente financiera, trata dt paliar los posibles efectos de bajas en los precios motivadas por cuestiones diversas, siendo la más probable la obsolescencia. Así, pues, este problema no tiene por qué tratarse en el seno de la Contabilidad Analítica, sino en el de la Contabilidad General, Por el contrario, las mermas, roturas, etc., que se produzcan en las diferentes existencias, sí serán registradas en la Contabilidad Analítica, puesto que afecta al número de unidades inventariadas en términos físicos, pero tales movimientos no tienen nada que ver con las antedichas Provisiones. La depreciación contra la que tratan de cubrir las mismas se refiere al valor económico, no al estado de uso de las existencias; porque éste es un tema financiero que ha de ser tratado en la Contabilidad General.

En cuanto a los subgrupos de la Clase 8, excluidos, son los siguientes:

62. Gastos financieros.

68. Dotaciones del ejercicio para amortización.

69. Dotaciones a las Provisiones.

Los primeros vienen motivados, como su propio nombre indica, por circunstancias de índole financiera, dependientes, por tanto, de la estructura financiera de la Empresa, de las condiciones de este tipo de mercados, etc. Por ello, su consideración podría desvirtuar los costes de naturaleza industrial y comercial contemplados en el estricto sentido de la función productiva de la Empresa, según cuales fueran las peculiares relaciones y estructura en el indicado contexto financiero; de ahí que, en una primera aproximación, el tratamiento de los costes prescinda de los gastos comentados. No obstante, se debe señalar que los costes financieros tienen una gran importancia y que a ellos se les dedicará un apartado; pero, naturalmente, no cabe identificar a los gastos financieros con los costes de los recursos financieros, porque los primeros se refieren solamente a la Financiación Ajena, y también los recursos propios ocasionan costes, aunque desde el punto de vista contable existan notables diferencias con los anteriores.

Las dotaciones a las amortizaciones representan el punto de vista externo de la amortización. Si bien bajo la perspectiva de la Contabilidad Analítica, el cálculo de las mismas no puede responder ni a un sentido financiero ni a un cálculo global, su determinación estará ligada a una perspectiva temporal efectiva de utilización del equipo, por ello, no interesa el dato externo, sino que el mismo habrá de ser calculado dentro del propio ámbito de la Contabilidad Analítica.

Las dotaciones a las provisiones tienen también un sentido financiero, pretenden periodificar anticipadamente gastos o pérdidas esperadas a fin de dotar de realismo a las cifras de resultados y evitar bases de reparto por encima de la realidad; por lo tanto, se trata de un tema ajeno al que aquí se considera.

Por lo que se refiere a los subgrupos de la clase 7, que no han sido objeto de reflejo en la Contabilidad Analítica, son los siguientes:

73. Ingresos accesorios de la explotación.

74. Ingresos financieros.

75. Subvenciones a la explotación.

76. Trabajos realizados por la Empresa para su inmovilizado.

79. Provisiones aplicadas a su finalidad.

Sin duda los razonamientos anteriormente expuestos son similares a los que se podría manejar ahora para los subgrupos 73, 74, 75 y 79. El 70, Trabajos realizados por la Empresa para su inmovilizado, merecen un comentario aparte.

El no reflejar el saldo de esta cuenta se debe a que la Contabilidad General exige un criterio de valoración, el del coste, mientras que la Contabilidad Analítica podría considerar unos ingresos iguales a los costes o no, según cual sea el criterio valorativo que maneje. De otra parte, no hace falta tomar del exterior lo que constituye elaboración propia, es decir, que es la Contabilidad General quien se nutre de la Contabilidad Analítica en este caso y no viceversa.

Costes calculados en la Contabilidad Analítica.

Frente a las anteriores clases de costes, se encuentran aquellos otros cuya información no se toma como reflejo de una operación externa, sino que responden a un cálculo interno, siendo introducidos en la Contabilidad Analítica a través de la Cuenta de Control Analítico.

Ya se ha mencionado anteriormente a las amortizaciones, cuyo cálculo deberá basarse más que en un tipo anual, en usa tasa horaria, siendo cualquier otro planteamiento escasamente analítico. Pero, igualmente, cabe mencionar en este grupo a las Diferencias calculadas en los Inventarios de Materias Primas y Auxiliares, Elementos y Conjuntos Incorporables, Materiales para Consumo y Reposición y Embalajes y Envases.

Cualquier factor de producción inventariable puede dar lugar a mermas y roturas diversas, las cuales suponen mayores costes. Sin embargo sería muy poco realista plantearse este problema fuera de una interpretación estadística; de ahí que, con base en la experiencia, se estimen unes porcentajes que, de forma regular, vengan á complementar las salidas de estos factores con destino a la producción, a fin de que los costes de aprovisionamiento ofrezcan una imagen más certera.

Al lado de los anteriores costes calculados, se pueden también presentar los que tienen un sentido de oportunidad, siendo los más conocidos al respecto los denominados «costes de capital» y «salario del empresario». Su naturaleza y significado es distinta de los anteriores; por ello, se estudiarán en un apartado independiente.

Del mismo modo es posible hablar también de ingresos calculados, incluso de ingresos-oportunidad, aunque no estén mencionados en el gráfico 3.1. Así, los procedentes de los trabajos realizados por la Empresa para su inmovilizado, cuya valoración puede responder al estricto coste de los mismos o bien a su valor de mercado.

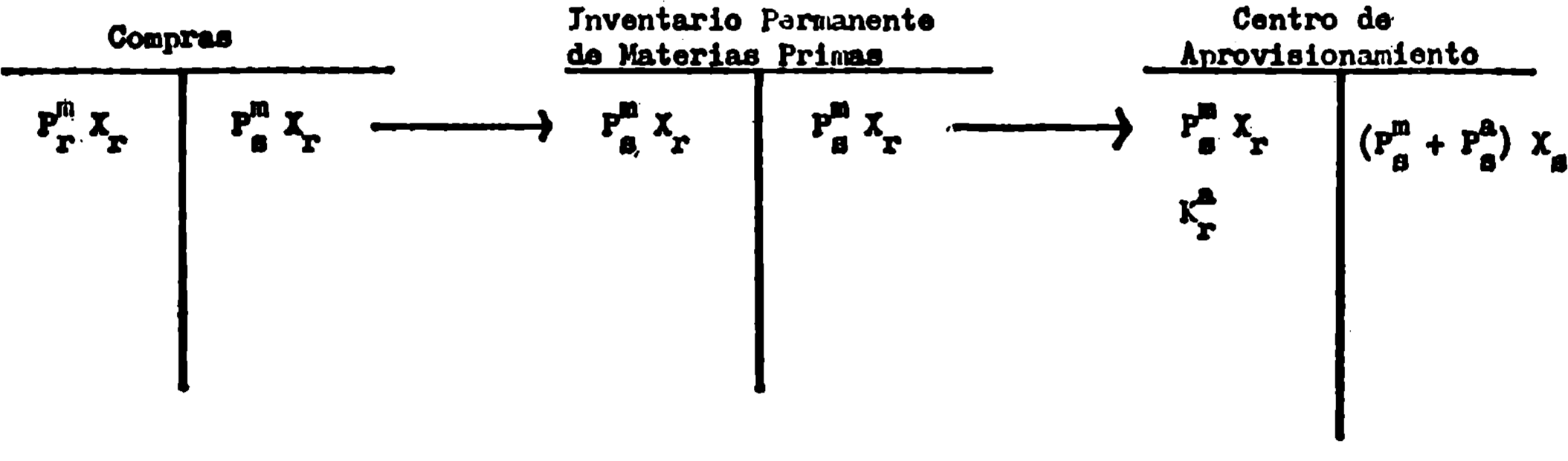

Inventario permanente de factores.

Aparte del reflejo Inicial de las existencias ya comentado, las compras de las distintas clases de factores inventariares habrán de traspasarse a las correspondientes cuentas de inventario permanente, totalizándose de esta forma las entradas. Cuando se opere con costes estándares la problemática de esta materia se explicará en el apartado V.

En cuanto a las salidas, serán registradas todas aquellas que se produzcan como consecuencia de las necesidades del proceso productivo, valorándose según cualquiera de los conocidos criterios (FIFO, LIFO, Promedio ponderado estándar, etc.). La contrapartida de estas salidas será la correspondiente cuenta de Costes de Aprovisionamiento

Reclasificación de los costes de los factores.

Establecidos ya los costes de los diferentes factores de la producción, por reflejo de datos externos o por cálculos internos, habrá que proceder a examinar el lugar donde inciden los mismos, esto es, el centro de costes en el que se utilizan tales factores.

Antes de nada conviene señalar un primer paso, consistente en delimitar si tales factores son o no utilizados, es decir, si la actividad de la Empresa responde a la capacidad instalada o, por el contrario, una parte de ésta es desperdiciada, no utilizada. Ni que decir tiene, que no siempre resulta fácil esta delimitación; sin embarga, existen casos en que queda perfectamente claro o, al menos, puede establecerse un cálculo aproximado. Esta es la razón de los «Costes de Subactividad», la de recoger todos aquellos costes por exceso de capacidad que no pueden ser imputados en buena lógica a ninguno de los centros reales de costes. Dicho cálculo se apoyará, bien en unidades de superficie, bien en tasas horarias, según que la desocupación pueda entenderse vinculada al espacio o al tiempo.

Los «costes de subactividad» se configuran, pues, como un centro formal de costes, surgido por necesidades del cálculo, pero que no responde a una estructura orgánica como los que seguidamente se va a comentar.

Los centros de costes que asumen el papel de destinatarios en la reclasificación comentada son los siguientes:

– Aprovisionamiento.

– Transformación.

– Comercial.

– Administración.

Cada uno de ellos soportará los costes asociados a las prestaciones recibidas de los diferentes factores productivos comentados en epígrafes precedentes.

Ahora bien, puede que, en ocasiones, se deseé reflejar formalmente una nueva reclasificación de los factores, por las implicaciones que ello lleva aparejadas para el cálculo. Tal sería el caso de la distinción entre Mano de Obra Directa e Indirecta, y, en general, entre Costes Directos e Indirectos. Pues bien, esto podría ser un paso intermedio entre el anteriormente estudiado y la imputación de los costes de los factores a los centros de costes.

Centros de costes.

Ya se han indicado con anterioridad los diferentes centros de costes que se prevén. A continuación se explica con brevedad la función de los mismos en el proceso de cálculo.

En primer lugar hay que mencionar su importancia para un control efectivo de costes y rendimientos- Se sabe que la Contabilidad Analítica no tiene como misión única, ni siquiera principal, el cálculo de los costes de los productos, sino Conocer los costes y rendimientos de las secciones, cómo trabajan éstas y si cubren los objetivos previstos. De poco vale determinar el coste de un producto, de un lote de productos o de un pedido si no se sabe que tal coste responde a un funcionamiento eficaz o no de las distintas secciones de la Empresa.

Así, pues, los Centros de costes se configuran no solo como un obligado paso para imputar los costes de los factores a los de los productos, sino como un instrumento esencial para el control de las funciones realizadas por la Empresa.

Sentadas las basas anteriores es preciso señalar ahora que, dejando al margen los costes de subactividad, los demás Centros de costes se podrían dividir en dos grandes grupos:

– Aquellos que vinculan sus costes a la producción.

– Aquellos que vinculan sus costes al tiempo.

Entre los primeros están los Costes de Aprovisionamiento y los Costes de Transformación. Los citados en primer lugar se -nutren de los costes de materiales, las diferencias calculadas de inventarios y los costes de aquellos otros factores vinculados á la función de aprovisionamiento de la Empresa, considerando que la misma finaliza cuando los materiales acceden al proceso de transformación.

El Centro de Costes de Transformación puede ser el que revista mayor complejidad, dependiendo ésta de la del propio proceso de transformación. El número de fases y sus relaciones sucesivas, paralelas o recíprocas darán lugar a cálculos más o menos complejos según los casos. Dichos cálculos tomarán como elemento esencial la variable tiempo, para así poder definir tasas horarias de costes, ya de la mano de obra, ya del equipo, ya de la conjunción hombre-máquina en suma. En definitiva, con esta opción de cálculo el Centro de Costes de Transformación reflejará cual es el valor añadido en cada una de las fases integrantes del proceso de producción.

Se dice que los anteriores costes están vinculados a la producción porque ambos intervienen en la valoración de los productos, mientras que los vinculados al tiempo no forman parte de log postes de los productos.

Entre estos últimos están los Costes Comerciales y los Costes de Administración, cada uno de los cuales se nutre de aquellos costes de los factores que tienen que ver con estas funciones específicas de la Empresa. Naturalmente ciertos costes de administración directamente vinculados a la actividad transformadora se encontrarán incluidos entre los costes de esta naturaleza. Los costes de administración a que aquí se hace referencia son aquellos que se refieren a la estructura general de la Empresa.

La vinculación de unos costes a la producción y otros al tiempo incide naturalmente, sobre los resultados, porque mientras los primeros repercutirán en el ejercicio en que vendan los productos, los segundos entrarán en el cálculo precisamente en el período en que se sufrieron tales costes. Naturalmente que en el caso de igualarse las cifras de producción y de ventas, se originaría, pues, una situación en que resultaría indiferente hablar de una u otra vinculación, pero en cualquier otro supuesto, la distinción tiene pleno sentido.

Costes e inventario permanente de los productos.

Estos costes recogen los denominados costes industriales, esto es, los de aprovisionamiento y transformación. Conviene advertir que se entenderá por coste del producto el coste completo, que incluirá, por tanto, los costes directos y una adecuada proporción de los costes comunes o indirectos.

La imputación de los costes de aprovisionamiento tomará como base unidades de cantidad, mientras que la de log costes de transformación se basará en unidades de tiempo, es decir, en tasas horarias de costea

Interesa señalar que bajo el concepto genérico de productos Incluimos cualquier acabado derivado del proceso, ya sean productos propiamente dichos, ya subproductos residuos o desperdicios. De la misma forma también se consideran incluidos los productos semiterminados y en curso.

No todos los anteriores tipos de productos suelen ser inventariados, los residuos y desperdicios no tienen entidad económica para ello y la producción en curso tampoco por su propia naturaleza. De igual forma los trabajos que la Empresa realice para si misma tampoco habrán de pasar por esta etapa. En consecuencia, solamente los productos terminados, subproductos, según los casos, y productos semiterminados deberán pasar por las correspondientes cuentas de Inventario Permanente.

El movimiento de tales existencias será, por tanto, entradas por la producción acabada valorada a sus costes respectivos y salidas aplicando alguno de los convenios (FIFO, LIFO, promedio ponderado, estándar, etc.), por las ventas realizadas.

Ingresos.

Como ya se indicó con anterioridad, los ingresos son introducidos en la Contabilidad Analítica a través de la Cuenta de Control Externo como reflejo de los registrados en la Contabilidad General como consecuencia de las ventas de productos terminados, subproductos y residuos, embalajes y envases.

Eventualmente, podrían ser contabilizados también ingresos internos, consecuencia de la producción realizada para la propia Empresa, en cuyo caso el cauce introductorio sería la Cuenta de Control Analítico y su valoración respondería al estricto criterio del coste sufrido o bien bajo una perspectiva más amplia a un criterio de coste-oportunidad.

Márgenes.

Llegados a esta altura interesa proceder a confrontar ingresos y costes de los diferentes productos o líneas de productos. Así, en primer término, se puede calcular un Margen Industrial por diferencia entre el ingreso derivado de las ventas y los costes de la producción vendida. Este margen, industrial constituye el primer escalón de análisis de la rentabilidad de los productos.

En una segunda etapa se puede pasar a calcular el Margen Comercial por productos, líneas de productos o global para la Empresa. Dicho margen alcanzará uno u otro nivel según el tipo de costes comerciales en que la Empresa haya incurrido. Así, cuando determinados costes comerciales sean directamente imputables a un producto cabría hablar de un suplemento de costes por producto, que detraído del Margen Industrial correspondiente nos darla el oportuno Margen Comercial.

Pero no siempre tal suplemento puede ser establecido, ni a nivel de producto ni siquiera a nivel de líneas de productos, en cuyo caso el único Margen Comercial a calcular sería el que se estableciera al nivel total de la Empresa.

Dicho margen comercial constituye un segundo escalón de análisis, tanto más perfecto cuanto más analítico sea, es decir, en tanto en cuanto los costes comerciales puedan ser imputados en mayor proporción a los diferentes productos o líneas de productos fabricados y vendidos por la Empresa.

Resultados.

Como última etapa del proceso de cálculo, nos encontramos con la determinación de los Resultados. Hay que referirse a dos tipos de ellos, según que se hagan intervenir o no a los costes de subactividad.

En primer lugar el Resultado de la Contabilidad Analítica de Actividad será el obtenido por diferencia entre el Margen Comercial y los Costes de Administración. Dicho resultado trata de poner de manifiesto, bajo un prisma interno, el aprovechamiento no de la capacidad instalada, sino de los estrictos medios utilizados. Una cosa son las pérdidas sufridas por causas de inactividad y otra el que los factores utilizados lo hayan sido beneficiosamente o no.

Ahora bien, igual que interesa conocer los anteriores resultados por las razones apuntadas, en una etapa posterior conviene ver a nivel global la incidencia da la inactividad, la repercusión de los Costes de Subactividad sobre los resultados anteriormente calculados. Por ello, se ha propuesto una nueva categoría de resultados bajo el titulo Resultados de la Contabilidad Analítica del Periodo.

Antes de concluir este epígrafe interesa señalar que, pese a ser este resultado distinto del de la Contabilidad General, no puede pensarse que el mismo sea un auténtico resultado económico rigurosamente hablando, pues faltan todavía de computar ciertos costes, los costes del capital principalmente. Bajo ese prisma económico que se contempla, el resultado ya no tendría el carácter de excedente o de plus acostumbrados, sino de superbeneficio, pues se igualarla a cero cuando todos los costes, fuera cual fuera su naturaleza, estuvieran cubiertos. Pero no son éstos los supuestos manejados hasta ahora; por lo tanto no es esa la interpretación que puede darse al anterior resultado de la Contabilidad Analítica.

Dicho resultado es la expresión de la diferencia entre los ingresos y costes efectivos de las distintas funciones de la Empresa, dejando al margen su problemática y circunstancias de naturaleza financiera.

Cierre.

Después de todo este proceso sólo queda la operación formal del cierre, Instrumento de comprobación de que los valores que han discurrido por todo el citado proceso han sido correctamente cuantificados.

Puesto que la Cuenta de Control Analítico ha servido da cauce de entrada a los cálculos internos será ésta la que recoja el Resultado de la Contabilidad Analítica, Por el contrario, los inventarios finales serán trasvasados a la Cuenta de Control Externo. Por último, Control Externo se saldará contra Control Analítico y ahí quedará cerrado totalmente el ciclo de operaciones.

Conviene hacer notar que las dos cuentas de control superpuestas presentan el detalle global de ingresos, costes y resultados. así como de la variación de las existencias, aunque naturalmente, mientras - que los ingresos están clarificados por productos, los costes lo están por factores. Pese a ello, puede presentar, en ocasiones, algún interés.

Resumen general de Transacciones según el método de cálculo propuesto

A fin de presentar de una manera global todo cuanto ha quedado anteriormente descrito, se van a detallar a continuación las transacciones reflejadas en el gráfico 3.1, teniendo presente que los números entre paréntesis del gráfico se corresponden con los que seguidamente vamos a detallar y que, naturalmente, las explicaciones responden a la transacción identificada de tal forma.

(1) Reflejo de los Inventarios iniciales de los factores almacenajes y de los productos.

(2) Reflejo de los factores corrientes contabilizados en el grupo 0 de la Contabilidad General.

(3) Costes de los factores calculados internamente.

(4) Traslado a las cuentas de Inventario Permanente de las compras de materiales.

(5) Reclasificación de los costes de los factores reflejados de la Contabilidad General.

(6) Reclasificación de los costes de los factores internamente calculados.

(7) Cálculo de los Costes de Aprovisionamiento (Costes de los materiales).

(8) Cálculo de los Costes de Aprovisionamiento (Costes procedentes de la reclasificación).

(9) Cálculo de los Costes de Transformación.

(10) Cálculo de los Costes Comerciales.

(11) Cálculo de los Costes de Administración.

(12) Cálculo de los Costes de Subactividad.

(13) Imputación a los productos de los Costes de Aprovisionamiento.

(14) Imputación a los productos de los Costes de Transformación.

(15) Entradas en Inventario Permanente de los productos terminados.

(16) Reflejo de los ingresos procedentes de las ventas.

(17) Aplicación de los Ingresos al cálculo del Margen Industrial.

(18) Aplicación del coste de la producción vendida al cálculo del Margen industrial.

(19) Aplicación del Margen Industrial al cálculo del Margen Comercial.

(20) Cálculo del suplemento de costes comerciales por producto o líneas de producto.

(21) Aplicación de los costes comerciales al cálculo del Margen Comercial.

(22) Aplicación del Margen Comercial al cálculo del resultado de la Contabilidad Analítica de Actividad.

(23) Aplicación de los costes de administración al Cálculo del Resultado de la Contabilidad Analítica de Actividad.

(24) Aplicación del Resultado de la Contabilidad Analítica de Actividad al cálculo del Resultado de la Contabilidad Analítica del Periodo

(25) Aplicación de los costes de subactividad al cálculo del Resultado de la Contabilidad Analítica del Periodo.

(20) Cierre. Traslado a Control Analítico del Resultado de la Contabilidad Analítica del Periodo.

(27) Cierre. Traslado a Control Externo de los Inventarios finales.

(28) Cierre. Traslado a Control Analítico del saldo de la cuenta de Control Externo.

IV

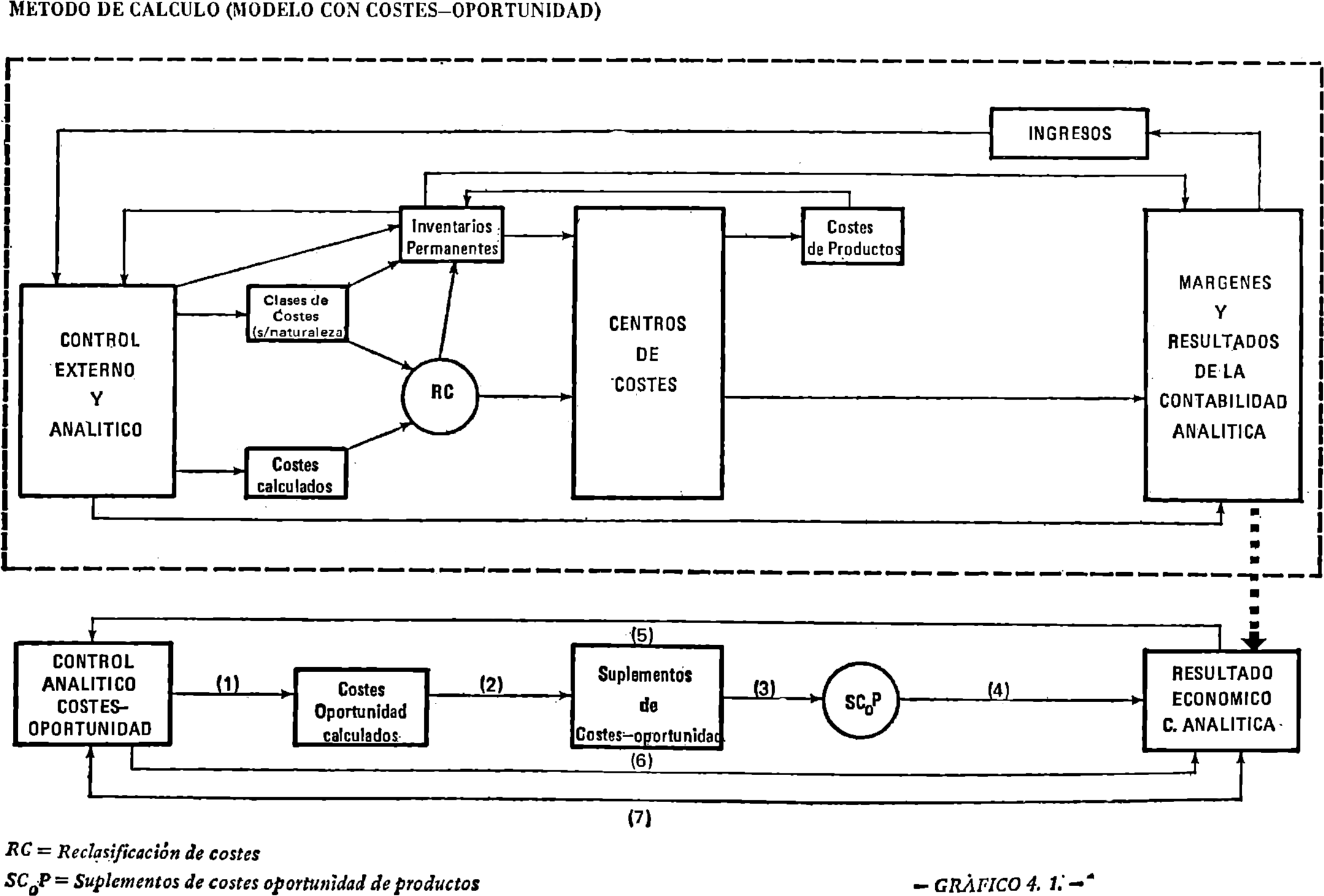

Incorporación de los costes-oportunidad al método de Cálculo

Al desarrollar los capítulos precedentes ha surgido en más de una ocasión el tema de la consideración de los costes-oportunidad, esto es, de aquellos que sufren de alguna forma las Empresas por adoptar unas decisiones de inversión y no otras, por llevar a cabo un determinado proceso productivo y no centrarse en otra alternativa. En otras palabras, desde que unos recursos financieros se vinculan o materializan en un equipo, se está renunciando a percibir el interés que tales recursos devengarían si fueran colocados con las seguridades precisas en una inversión de naturaleza financiera (obligaciones, bonos, etcétera). Desde que un empresario decide aportar su trabajo a su Empresa está renunciando a la remuneración que podría obtener si sus servicios profesionales los pusiera, al servicio de otro.

El análisis del rendimiento de una inversión no puede prescindir, por tanto, de este tipo de costes, porque si no, los resultados serían equívocos. Una ganancia, en el tradicional sentido contable del término, no asegura ni un nivel de salarlos al empresario ni de rentabilidad mínima al capital. Esa ganancia es simplemente un excedente a partir del cual se remuneran los factores de la producción apuntados, si es que la misma ha alcanzado nivel suficiente.

Pero bajo el punto de vista que a nosotros nos ocupa, que no es el financiero, que forzosamente ha de Sujetarse a la normativa mercantil y fiscal, sino el estrictamente económico, que pretende llegar a establecer los costes de todos los factores de la producción y su imputación a los productos, se habrá de tener presente todos aquellos costes que un análisis de rentabilidad minucioso debe exigir.

No cabe duda que hasta aquí no se han tenido en cuenta las dos categorías de costes que brevemente apuntamos ni los costes derivados del uso del capital, esto es, de los recursos financieros, ni los originados por la remuneración del empresario.

Llegados a este punto se debe señalar que este último concepto es más teórico que práctico y que en la actualidad tiene escasa repercusión, sobre todo en las Empresas de cierta dimensión, en las cuales la profesionalización de la dirección es un hecho. Sin embargo, en las pequeñas unidades productivas sigue teniendo sentido en la mayor parte de los casos, porque las figuras del empresario y del capitalista pueden seguir surpersupuestas.

No obstante, interesa, resaltar que el principal problema en el contexto apuntado viene representado por el coste de los recursos financieros respecto del cual cabe añadir además que, aparte de su perspectiva de oportunidad, es un hecho de la realidad económica cotidiana, aunque la tradición contable haya permanecido al margen de ella. ¿Qué son sino costes los intereses de las deudas y la retribución de los recursos propios, incluidas las aportaciones de los socios o accionistas?

Desde un punto de vista lógico de gestión está muy claro que la remuneración de cualquier factor productivo es un coste más, y el capital en el sentido acabado de indicar es uno muy importante para dejarlo de lado. Por esta razón se juzga que una visión global de los costes de la Empresa no debe dejar al margen los que ahora se están comentando. De ahí que se dedique a su estudio el presente apartado.

Ahora bien, desde esta nueva perspectiva, el beneficio contable pierde su significado tradicional. Si los ingresos permiten remunerar todos los factores de la producción, capital y empresario incluidos, un resultado nulo evidenciaría una situación de equilibrio, un resultado positivo pondría de manifiesto una situación de privilegio y un resultado negativo la insuficiencia de los ingresos pera cubrir todos los costes.

Sentadas las anteriores bases conviene referirse seguidamente al aspecto operativo del cálculo, de forma que el mismo no trastoque el método expuesto en el apartado precedente, sino que implique una adición modular que complemente la versión ahí expuesta sin alterar en ningún caso los distintos agregados entonces obtenidos. Naturalmente la entrada en juego de este tipo de costes dará lugar a la obtención de nuevas magnitudes adicionales, pero esto no supondrá rectificación alguna de las anteriormente establecidas.

Con el fin de presentar una visión esquemática y global del problema expuesto se ha preparado el gráfico 4.1 que reproduce con menor detalle el anterior gráfico 3.1 y adiciona los costes objeto de estudio en este apartado, así como los nuevos agregados surgidos por tal motivo. Es de hacer notar que la problemática descrita en el apartado precedente es la que queda encuadrada en el trazo de línea discontinua, mientras que la situada por debajo de dicho trazo es le que va a ser analizada a continuación.

Estructura financiera y costes de recursos financieros.

Puesta ya de manifiesto la necesidad de calcular un coste de los recursos financieros, interesa ahora señalar que la composición de los mismos, su estructura, está integrada por dos grandes bloques: los recursos ajenos de una parte y los recursos propios de otra.

El coste de la financiación ajena puede pensarse que viene medida por los gastos financieros; sin embargo antes de entrar en la discusión de este punto interesa profundizar aunque sea mínimamente, en la propia estructura de los recursos de esta naturaleza.

En una primera aproximación se deben distinguir dos grandes grupos: los créditos de funcionamiento por un lado y el resto de recursos ajenos por otro; o mejor, en otros términos, las fuentes espontáneas de una parte y las fuentes negociadas de otra. En resumen, que mientras unos recursos –los primeros– fluyen de forma regular como consecuencia del propio ciclo de actividad de la Empresa, los otros exigen un acuerdo expreso con un tercero. Esto tiene implicaciones concretas, porque mientras en este último caso los costes de las operaciones tiene un carácter explicito, en el primero tales costes tienen una naturaleza implícita.

De otra parte una importante fuente financiera de la Empresa, como es el descuento de papel comercial, no supone el reconocimiento de un pasivo y, en consecuencia, quedaría fuera de la anterior clasificación, aunque sí cabe señalar que sus costes tienen una naturaleza explícita y son perfectamente detectables en la Contabilidad General.

Lo anterior pone al descubierto evidentes dificultades para llegar a un cálculo riguroso. Ahora bien, en el marco de este trabajo no se pretenden refinamientos excesivos, porque entonces los planteamientos que se hicieran tendrían serías dificultades de aplicación. En la práctica, el cálculo de los costes de esta naturaleza se realiza tomando una tasa mínima como coste medio ponderado de los recursos financieros considerados en su conjunto. En otras palabras, el mantenimiento de los activos de la Empresa supondría unos costes de carácter financiero equivalentes a esa tasa mínima a la que se ha hecho referencia.

A partir de esta tasa y según el método de imputación que se describe seguidamente, se llega a. unos costes por producto que comprendan no sólo los de naturaleza industrial y comercial, sino también los financieros con lo que las decisiones sobre precios tendrán una base más racional.

Imputación de los costes de los recursos financieros a los factores de la producción.

Una vez establecida la tasa mínima representativa de los costes da los recursos financieros, se plantea el problema de su imputación a los factores en que se encuentran materializados aquéllos, según se ha indicado en los párrafos anteriores.

Tales factores pueden ser de dos clases: Circulantes y fijos, cada uno de los cuales da lugar a un diferente tipo de inversiones que, lógicamente, implican distintos tipos de problemas. Por esta razón tales inversiones serán tratadas por separado.

El coste financiero de los factores circulantes.

Como su propio nombre indica, este género de factores se caracteriza por su dinamismo cíclico, porque el volumen me dio de Inversión requerida es sensiblemente inferior al montante total de los costes ocasionados por los factores de esta naturaleza en un período de tiempo. En otras palabras, para poder acometer un proyecto que implique unos costes de este tipo de 1.000 u. m. puede que sólo resulte preciso mantener a lo largo del tiempo una inversión media de 100 u. m.

Queda claro, pues, el carácter rotatorio de este tipo de lm versiones, y que lo que habrá que financiar permanentemente no serán las 1.000 u. m., sino las 100 u. m. A estas 100 u. m., esto es, a cada unidad monetaria de inversión media en circulante le será imputable la tasa «c» de costes de los recursos financieros.

Sin embargo, los cargos a costes por los conceptos tratados suponen una cantidad sensiblemente mayor; por lo tanto el problema que se plantea ahora es el de conocer la tasa de costes de los recursos financieros imputables a cada unidad monetaria de factor circulante incorporada al proceso.

Antes se ha hablado de rotaciones y aquí es donde radica la clave del problema. Si el número de las mismas fuera igual a la unidad, ello querría decir que las susodichas Inversiones sólo se renuevan una vez al año, que los costes de factores circulantes se igualan a las inversiones medias de dicha naturaleza que es preciso financiar constantemente. En tal caso la tasa «c» sería representativa de los costes de que se trata, imputables a cada unidad de costes circulantes.

Si para idéntica inversión media circulante el número de rotaciones fuera más elevado, es evidente que dichos costes que le son imputables no tienen porqué incrementarse ya que las necesidades de financiación no han variado. Sin embargo, la que sí se modificaría sería la tasa de imputación a cada unidad de costes circulantes que, naturalmente, seria inversamente proporcional a! número de rotaciones anuales- Llamando «n» a estas últimas tendríamos que la tasa de imputación de los costes de los recursos financieros a los factores circulantes, sería:

Dichas rotaciones anuales pueden calcularse fácilmente relacionando el número de días de trabajo anuales con el Período Medio de Maduración, o sea:

El coste financiero de los factores fijos.

Los factores fijos presentan una proyección temporal completamente distinta que los anteriores, toda vez que en lugar de requerir una inversión media inferior a los costes del período, suponen el caso contrario. La inversión media requerida es netamente superior a los mencionados costes del período por tal concepto. Quiere ello decir que cada unidad monetaria de costes implica unas inversiones superiores y como son éstas las que hay que financiar, la tasa de coste financiero imputable a cada unidad monetaria de factores fijos será superior a «c».

Como en el caso anterior, el ritmo de rotación es decisivo para el cálculo y la tasa antedicha será inversamente proporcional al número de rotaciones anuales del Inmovilizado, solo que en este caso, por ser su ciclo medio dé renovación superior al año, la rotación media anual será inferior a la unidad.

Si se divide el montante de las inversiones medias permanentes por la cuota anual media de amortización se obtendrá el período medio de duración del inmovilizado, que se denominará «m». Pues bien, el número de rotaciones anuales del inmovilizado será precisamente el inverso de «m», esto es:

Por lo tanto la tasa de imputación de los costes de los recursos financieros a los factores fijos será:

La incorporación da los costes de los recursos financieros al proceso de cálculo de costes.

Las tasas de imputación anteriormente definidas para los factores circulantes y fijos habrán de ser aplicadas a los respectivos costes de une y otra naturaleza, esto es, tanto a aquellos que han sido Introducidos en el proceso de cálculo a través de Control Externo por encontrar adecuado reflejo en la Contabilidad General, como a aquellos otros que responden a un cálculo Interno y encuentran su contrapartida en Control Analítico.

Si se denomina «K» a los costes de factores circulantes correspondientes a un periodo y «F» a aquellos otros que surgen como consecuencia de los factores fijos, esto es, de la incorporación de una parte alícuota de su valor al cálculo de costes durante el mismo periodo, se puede decir que los cargos por costes financieros ascenderían a:

La contrapartida de dichos cargos sería, según puede apreciarse en el gráfico 4-1, la cuenta de Control Analítico costes oportunidad.

La distribución de la partida de costes anteriores entre los distintos centros de costes no presentaría dificultad alguna, puesto que ya se conoce el módulo de reparto: los respectivos importes monetarios de una y otra clase de factores incorporados a los costes de los, distintos centros. Cada uno de ellos soportarla un suplemento de costes financieros a tenor de sus respectivos «K» y «F» según la fórmula anterior.

La imputación de los costes financieros a los costes de los productos seguirla idéntica línea de actuación, con lo cual cada variedad de producto podría ser valorado al coste industrial más el suplemento por costes financieros más, eventualmente, él suplemento de costes comerciales comentado en el apartado precedente. Con ello se consigue una información mucho más perfecta para la fijación de los precios de venta de los productos y, lógicamente, para el análisis de su rentabilidad.

La entrada en juego del mencionado suplemento por costes financieros da lugar a un nuevo replanteamiento de márgenes y resultados. Entiéndase, no se trata de alterar ni los costes ni los márgenes ni los resultados calculados según las normas del apartado precedente, sino simplemente de complementar los mismos, de forma tal que la Contabilidad Analítica pueda ofrecer ambas informaciones.

Bajo estas premisas se trata simplemente de dar entrada a los Suplementos correspondientes en los márgenes industriales y comerciales y en los resultados. Para ello será preciso trasladar la información sobre márgenes industriales, costes comerciales y costes de administración a este nuevo nivel, sirviendo como contrapartida la cuenta de Control Analítico costes-oportunidad. Así se obtendrán unos nuevos márgenes industriales y comerciales por diferencia entre los antes calculados y los suplementos correspondientes- De idéntica forma, al dar entrada a dicho suplemento en el cálculo de resultados se llegará al denominado Resultado Económico de la Contabilidad Analítica, cuyo significado ya fue expresado con anterioridad; sin embargo, interesa volver a insistir sobre él.

El denominado Resultado Económico es aquel que muestra si todos los factores de la producción han sido convenientemente remunerados con los ingresos (recogidos en la Contabilidad Analítica). Por ello, un saldo nulo de dicho resultado no significa una situación desfavorable sino de equilibrio, ya que todos los factores han obtenido, la retribución prevista.

Por último, la operación formal de cierre será paralela a la descrita en el apartado anterior, con la diferencia de que en este caso el saldo de Resultados que Se traslada es el de la cuenta Resultado Económico de la Contabilidad Analítica y la Contrapartida será Control Analítico costes-oportunidad.

La incorporación del sueldo del empresario al proceso de cálculo, de costes.

Ya Se indicó al comenzar el presente apartado, el significado de este concepto; por ello, se pasará directamente a examinar el problema de su estimación e incorporación al proceso de cálculo de costes.

En cuanto al primer punto (estimación), cabe señalar que no existen fórmulas que permitan su evaluación. Lo más sencillo consistiría en tomar como marco de referencia la remuneración que el mercado paga a quien realiza una función análoga. Se advierte que no se piensa en un mercado de empresarios, sino de profesionales de la dirección. Puede aducirse que la función del empresario es algo más; pero la finalidad de este trabajo se debe limitar a solucionar un problema concreto de cálculo. Y desde este punto de vista parece que la referencia indicada es la más aceptable.

En cuanto al segundo punto (incorporación), la distribución del coste que ahora se estudia por centros, así como su imputación a los productos, plantea la cuestión del módulo de reparto, el cual no puede ser otro que el de las unidades de valor, es decir, en proporción al resto de los costes. Y si se precisa más para operar con mayor rigor, debe ser en proporción al valor añadido. Cuando se utilizan diversos tipos de materiales con costes distintos, es evidente que la inclusión de éstos en el módulo de reparto puede dar lugar a una distribución desacertada. Así, pues, a efectos prácticos, lo mejor será excluir el coste de los materiales y funcionar con el resto.

El suplemento de costes-oportunidad de los productos habría de englobar pues, no sólo los costes financieros sino también la porción del salario del empresario que le correspondiera. Los cálculos siguientes de márgenes y resultados responderían a la operatoria descrita en el epígrafe precedente, solo que habría que considerar ahora ambos tipos de costes-oportunidad: los costes financieros y el sueldo del empresario.

Resumen general de transacciones según el método de cálculo propuesto.

A continuación se van a sintetizar las transacciones a las que se ha hecho referencia a lo largo de este apartado, las cuales son las identificadas en el gráfico 4.1 con los números entre paréntesis.

(1) Incorporación de los costes-oportunidad calculados a través de Control Analítico costes-oportunidad.

(2) Cálculo de los suplementos por costes-oportunidad correspondientes a los distintos centros de costes.

(3) Imputación a los productos del correspondiente suplemento por costes-oportunidad.

(4) Aplicación de los anteriores suplementos al cálculo de los nuevos márgenes industriales y comerciales y del Resultado Económico de la Contabilidad Analítica.

(5) Reflejo de los márgenes industriales previamente obtenidos, en el sistema de cálculo de los costes-oportunidad, sirviendo como contrapartida Control Analítico costes-oportunidad.

(6) Reflejo de los costes comerciales y de administración previamente obtenidos, en el sistema de cálculo de los costes oportunidad, sirviendo también de contrapartida Control Analítico costes-oportunidad.

(7) Cierre. Traslado del Resultado Económico de la Contabilidad Analítica a la cuenta de Control Analítico costes-oportunidad.

Puede apreciarse fácilmente, que el sistema contable descrito responde a las características de los llamados sistemas complementarios, es decir, complementa la información del anterior, pero no altera ni trastoca de ninguna forma la elaborada en él. Dadas las especiales características de este tipo de costes, se ha preferido plantear su contabilización de esta manera para quería misma no incida en los planteamientos anteriores.

V

Costes estándares y desviaciones

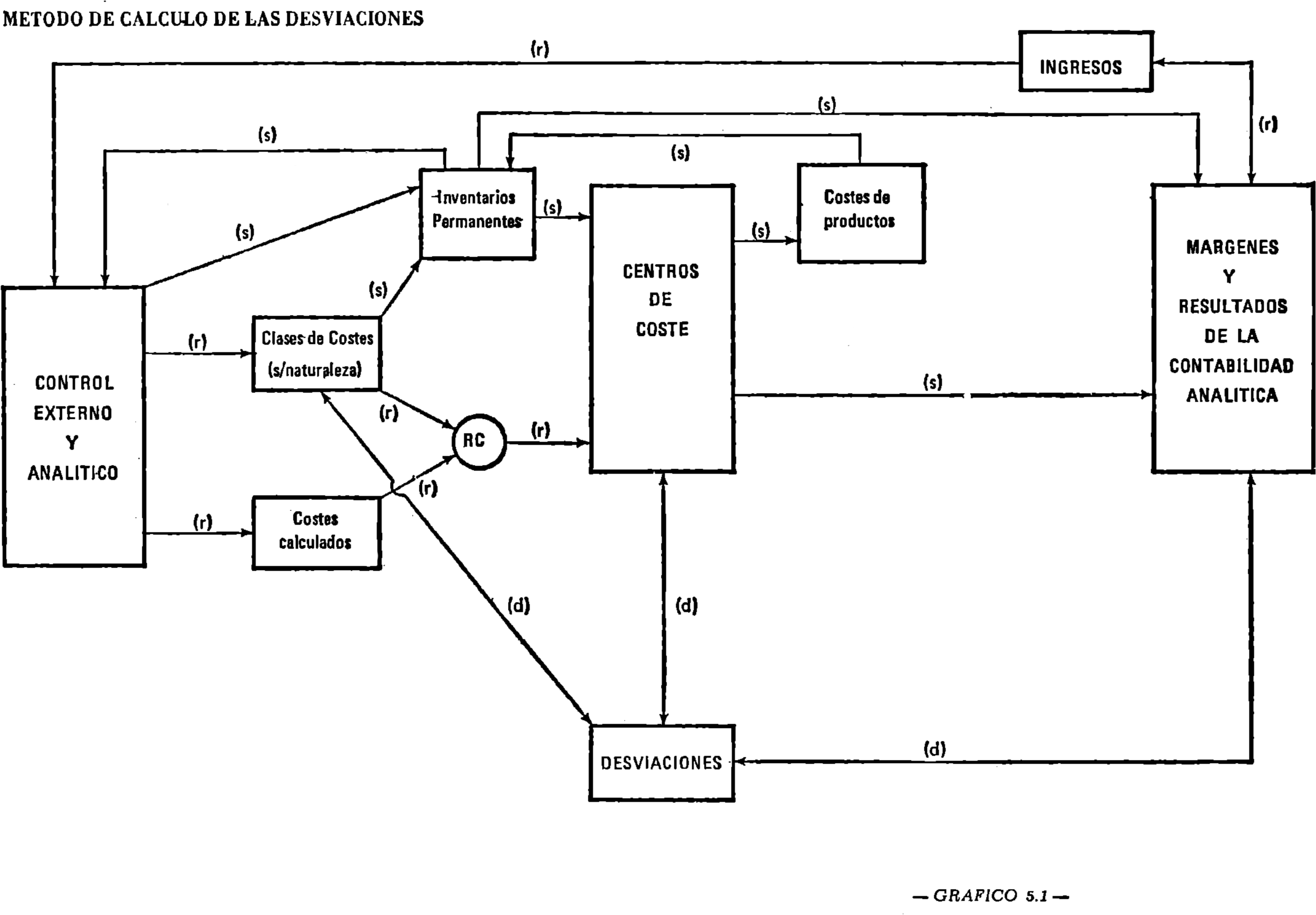

En el apartado I se puso de manifiesto que el primer objetivo de la Contabilidad Analítica es el de servir de instrumento básico para la planificación y el control de la actividad empresarial. Ahora conviene resaltar que tal objetivo Se alcanza utilizando los costes estándares, esto es, los costes establecidos previamente mediante rigurosos procedimientos técnicos que sirvan de base a los cálculos, de forma que, una vez conocidos con exactitud los costes históricos, pueda juzgarse el cumplimiento de los objetivos previstos mediante la comparación de unos y otros costes, sirviendo las desviaciones o diferencias entre ambos como indicadores del cumplimiento de tales objetivos.

Lo indicado trastoca en cierta medida el método de cálculo anteriormente descrito, porque en lugar de constituir el mismo una secuencia ininterrumpida a partir de unos datos iniciales de entrada, el proceso se escinde en dos partes, por así decirlo, una consistente en la valoración de los rendimientos de los centros de costes según los estándares previstos y otra que introduce los costes reales a través de las cuentas de control correspondientes hasta llegar a los distintos Centros de Costes, estableciéndose en ellos las oportunas diferencias o desviaciones indicadoras del cumplimiento de sus respectivos objetivos.

Como en apartados precedentes, se ha preparado un esquema gráfico, el 5.1 en este caso, que sirve de marco de referencia a las cuestiones que van a ser tratadas a lo largo de los epígrafes que siguen

Costes estándares y costes presupuestados.

Antes de entrar en la revisión del método de cálculo teniendo en cuenta los supuestos inherentes al presente apartado interesa dejar claramente señalado que el tipo de costes a priori que se va a manejar responde a dos distintas concepciones: Los costes estándares por una parte y los costes presupuestados por otra.

La diferencia esencial entré uno y otro tipo de costes estriba. en que los primeros, los estándares. Se refieren a unidades de trabajo (unidades de cantidad o unidades de tiempo), mientras que los costes presupuestados son aquellos no individualizadles, se trata de partidas globales que ha de soportar un centro de costes, pero que no guardan una relación directa con la cantidad de producto.

Lo anterior pone fácilmente sobre la pista de que aquellos centros cuyos costes se consideran vinculados ai tiempo, son precisamente los que forzosamente habrán de hacer uso de los costes que se han denominado presupuestados. Por el contrario, los centros cuyos costes se consideran vinculados a la producción podrán tomar como base para sus cálculos los estándares referidos a cada unidad de tiempo o de cantidad.

En definitiva, cada unidad de producto puede ser descompuesta en dos grandes bloques de factores, una cierta cantidad de materiales, por una parte, y un determinado número de unidades de tiempo de transformación por otra. La valoración según unos determinados patrones económicos, referidos al coste de cesión de la unidad de materiales y al coste de la mano de obra, de la hora-máquina o, mejor, al coste por unidad de tiempo de la conjunción hombre-máquina, puede permitir la evaluación de los rendimientos de los Centros de Aprovisionamiento y Transformación y más concretamente de las distintas fases integrantes de este proceso.