Butlletí Oficial de l'Estat

Contingut no disponible en català

Ilustrísimos señores:

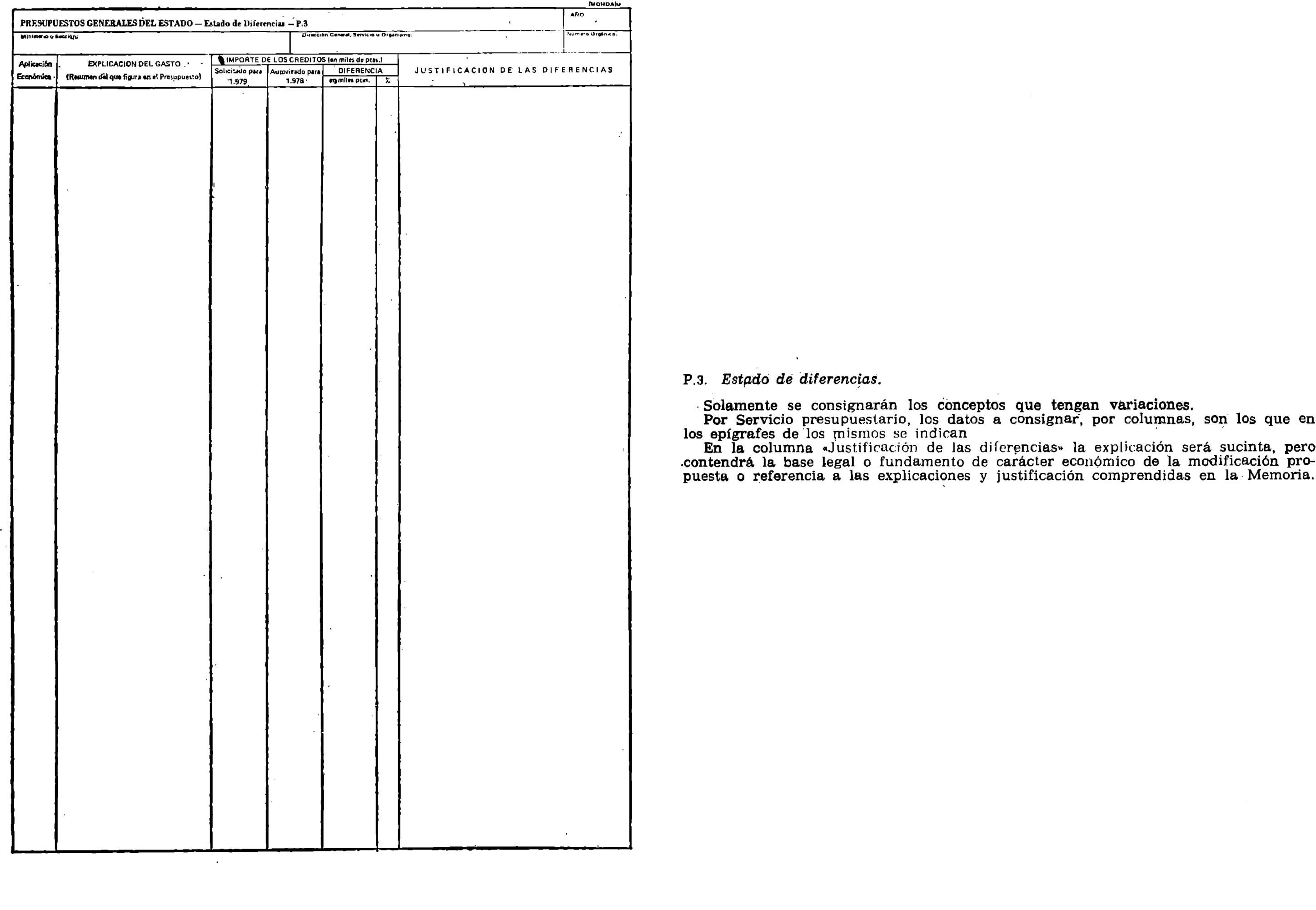

La Orden ministerial de 15 de marzo de 1979 por la que se dictan normas para la elaboración de los Presupuestos Generales del Estado para 1980 establece los anexos y documentación complementaria que han de servir de base para la clasificación, desarrollo y especificación de los créditos del Presupuesto.

Con objeto de facilitar el cumplimiento de lo dispuesto en dicha Orden por los distintos Servicios, de manera que se pueda conseguir la correcta aplicación de los créditos según su naturaleza económica y funcional, dentro del sector orgánico a que corresponda, se hace preciso definir mediante la aprobación de unos códigos homogéneos, las normas y criterios conducentes a dicha-finalidad.

En atención a lo expuesto, y haciendo uso de la autorización contenida en la disposición final primera de la Orden de 15 de marzo de 1979, esta Dirección General resuelve que la aplicación de las normas de estructura para la documentación presupuestaria establecidas en la misma, se regirá por los códigos que figuran adjuntos a la presente Resolución, referidos a las siguientes materias:

1. Clasificación económica de los créditos comprendidos en el Presupuesto del Estado y en los Presupuestos de los Organismos autónomos de carácter administrativo.

2. Clasificación económica de los créditos de los Presupuestos de los Organismos autónomos de carácter comercial, industrial o financiero.

3. Clasificación funcional de los gastos públicos.

4. Clasificación de sectores.

5. Clasificación de conceptos estadísticos.

6. Impresos normalizados de documentación presupuestaria.

Lo que digo a V.V. II.

Dios guarde a V.V. II.

Madrid, 27 de marzo de 1979.–El Director general, Ángel Marrón Gómez.

limos. Sres...

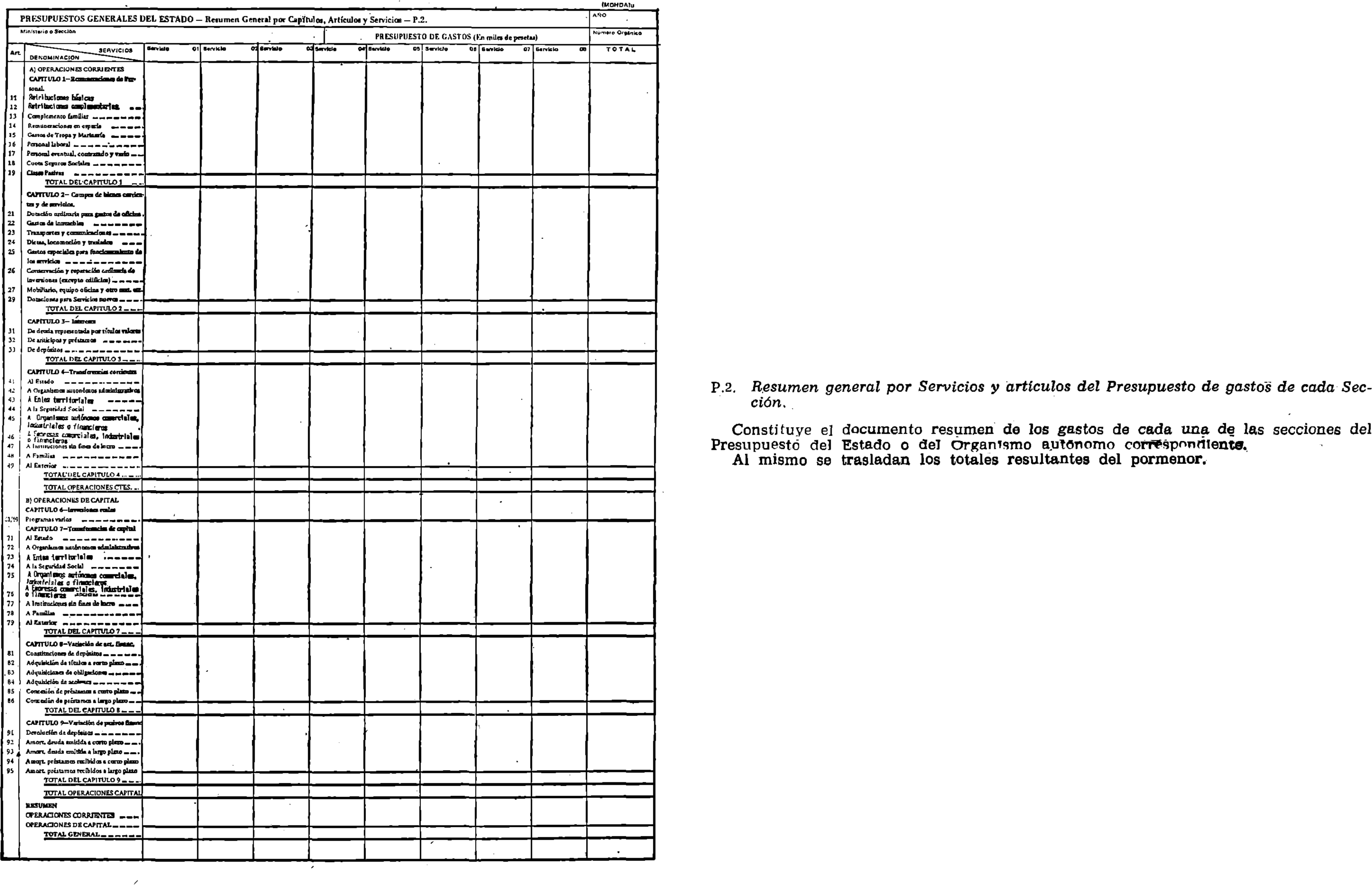

A. Operaciones corrientes

El Presupuesto de gastos, al igual que el de ingresos, destina sus capítulos 1 al 5 a recoger las operaciones corrientes. El capitulo 5, de Gastos, queda sin utilización momentánea por si más adelante se considera conveniente ampliar el contenido del Presupuesto de los entes administrativos, incluyendo no sólo los gastos reales, sino también los imputables, como las amortizaciones del inmovilizado utilizado por los Servicios.

Estos cinco primeros capítulos describen la forma en que se distribuyen los recursos corrientes que poseen los entes públicos: Consumo (capítulos 1 y 2 de gastos), operaciones de repartición de rentas (capítulos 3 y 4 de gastos) y ahorro (diferencia entre los capítulos 1 a 5 de ingresos y de gastos).

Comprenderá toda clase de remuneraciones en dinero y en especie de los funcionarios civiles y militares, de tropa, de personal eventual, contratado y vario y del regulado por el régimen laboral, incluyendo las cuotas de la Seguridad Social, las aportaciones obligatorias a las Cajas de Previsión de los Empleados y los pagos por Clases Pasivas.

Comprende las retribuciones básicas de los funcionarios en activo establecidas en la legislación vigente y que actualmente incluye los sueldos, los grados inicial y de la carrera administrativa, los trienios y las pagas extraordinarias.

Se reflejan asimismo en este artículo las cantidades consignadas en el Presupuesto como sueldos de los Altos Cargos de la Administración, Presidente, Vicepresidentes, Ministros del Gobierno, Secretarios de Estado, Subsecretarios y Directores generales y asimilados y demás autoridades que tengan reconocida retribución de esta naturaleza en el Estado u Organismos autónomos.

Incluirá cualquier clase de retribuciones en metálico a satisfacer a los funcionarios, excepción hecha de los sueldos, grados, trienios y pagas extraordinarias y del complemento familiar; comprende asimismo las remuneraciones de esta naturaleza de los Altos Cargos y asimilados.

Sólo aparecen tipificados los conceptos 121 (gastos de representación), 122 (indemnización por residencia), 123 (asignación especial por destino en el extranjero), 124 (asistencias) y 125 (retribuciones complementarias, ordinarias y especiales), reservándose los restantes conceptos (126 a 129) para las demás remuneraciones que deberán detallarse por los Ministerios, Organismos y Servicios, de acuerdo con la estructura y tipos de remuneraciones aprobadas para cada ejercicio.

Recogerá la remuneración complementaria que se conceda en razón a las cargas familiares de los funcionarios.

Se recogerán en este artículo los créditos destinados a conceder a funcionarios públicos civiles y militares determinadas retribuciones complementarias en especie, tales como casa-vivienda, bonificaciones en billetes de RENFE y otros medios de transporte; vestuario de funcionarios militares, etc.

No se consideran como remuneraciones en especie los créditos destinados a vestuario de funcionarios civiles a los que la Administración impone el uso de uniforme durante el horario de servicio y dicho vestuario no se utiliza fuera de dicho período. En este caso, el uniforme o el traje de trabajo debe considerarse como «Compra de bienes corrientes», y los correspondientes créditos se figurarán en el capítulo 2.

Si en sustitución de la remuneración en especie se concede al funcionario una remuneración de dinero, los créditos destinados a estas últimas atenciones deberán incluirse en los conceptos 126 a 129.

Se incluirán en éste artículo todos los créditos destinados a satisfacer retribuciones de tropa y marinería de las Fuerzas Armadas, bien sea en metálico o en especie. Los créditos aparecerán distribuidos en los siguientes conceptos tipificados:

— Haberes.

— Otras remuneraciones en metálico.

— Vestuario.

— Alimentación.

— Otras remuneraciones en especie.

Cuando el vestuario y los artículos alimenticios no se adquieran completamente terminados y en condiciones de ser suministrados a los destinatarios, sino que se empleen materias primas que tras un proceso de elaboración producirán el vestuario y la alimentación, los gastos que se originen en dicho proceso se imputarán a los correspondientes créditos de los conceptos 143, 153 y 154.

La administración de estas créditos seguirá rigiéndose por las normas actualmente en vigor.

Comprenderá los créditos para retribuir al personal al servicio de la Administración Pública, contratados por ésta, y sometidos a régimen laboral.

Se incluirán en este artículo los créditos destinados a satisfacer las retribuciones de los funcionarios eventuales, el personal contratado con arreglo a la legislación vigente y el personal vario.

No se incluirán en este artículo créditos destinados a satisfacer retribuciones de funcionarios de empleo interinos, que deberán percibir sus emolumentos con cargo a las dotaciones no cubiertas del personal funcionario de carrera.

Los conceptos 171 y 172 se utilizarán para consignar los créditos con destino al personal eventual y contratado definido en el artículo 5.» y artículo 6.°, número 2, del texto articulado de la Ley de Funcionarios Civiles del Estado. Sé consignará separadamente el personal de asesoramiento a que se refiere el artículo 7.°, 3 y 4, del Real Decreto-ley 22/1977, de 30 de marzo. Al concepto 173. Personal vario, se aplicarán los créditos destinados a satisfacer gastos de personal que no tengan cabida -en otro concepto de los que aparecen tipificados en el capítulo 1.

Recogerá los créditos destinados a satisfacer la cuota de la Seguridad Social a cargo de la Administración Pública por el personal que emplee.

Comprenderá los créditos destinados a satisfacer:

— Las pensiones que con arreglo a la legislación correspondiente causen a su favor, o en el de sus familiares, los funcionarios civiles o militares.

— Las pensiones excepcionales concedidas a título personal por leyes especiales, sean o no funcionarios los favorecidos con ellas.

— Las pensiones de guerra concedidas en razón de hechos de tal naturaleza a personal que no sea funcionario militar. Incluirá las pensiones concedidas a soldados y paisanos militarizados o a sus familiares y todas las pensiones anejas a Cruces, excepto las de San Hermenegildo y Constancia.

Las pensiones causadas por funcionarios militares para sí o sus familiares y las anejas a las Cruces de San Hermenegildo y Constancia se imputarán siempre a los conceptos 191 ó 192, según corresponda, aun cuando el devengo de las mismas surja como consecuencia de un hecho' de guerra, ya que dichos funcionarios hubieran devengado en todo caso pensión, bien a su retiro o fallecimiento.

— Pensiones causadas por los Ministros del Gobierno a su favor o al de familiares del mismo.

— Pensiones remuneratorias.

— Ayuda económica, indemnización y ayuda familiar.

— Haberes de excedentes forzosos.

En este artículo, y dentro de los Ministerios militares, se consignarán los créditos necesarios para satisfacer los sueldos y demás devengos de Caballeros de la Orden de San Fernando. Los haberes de los Generales y Almirantes en reserva se consignarán en los artículos 11 y 12.

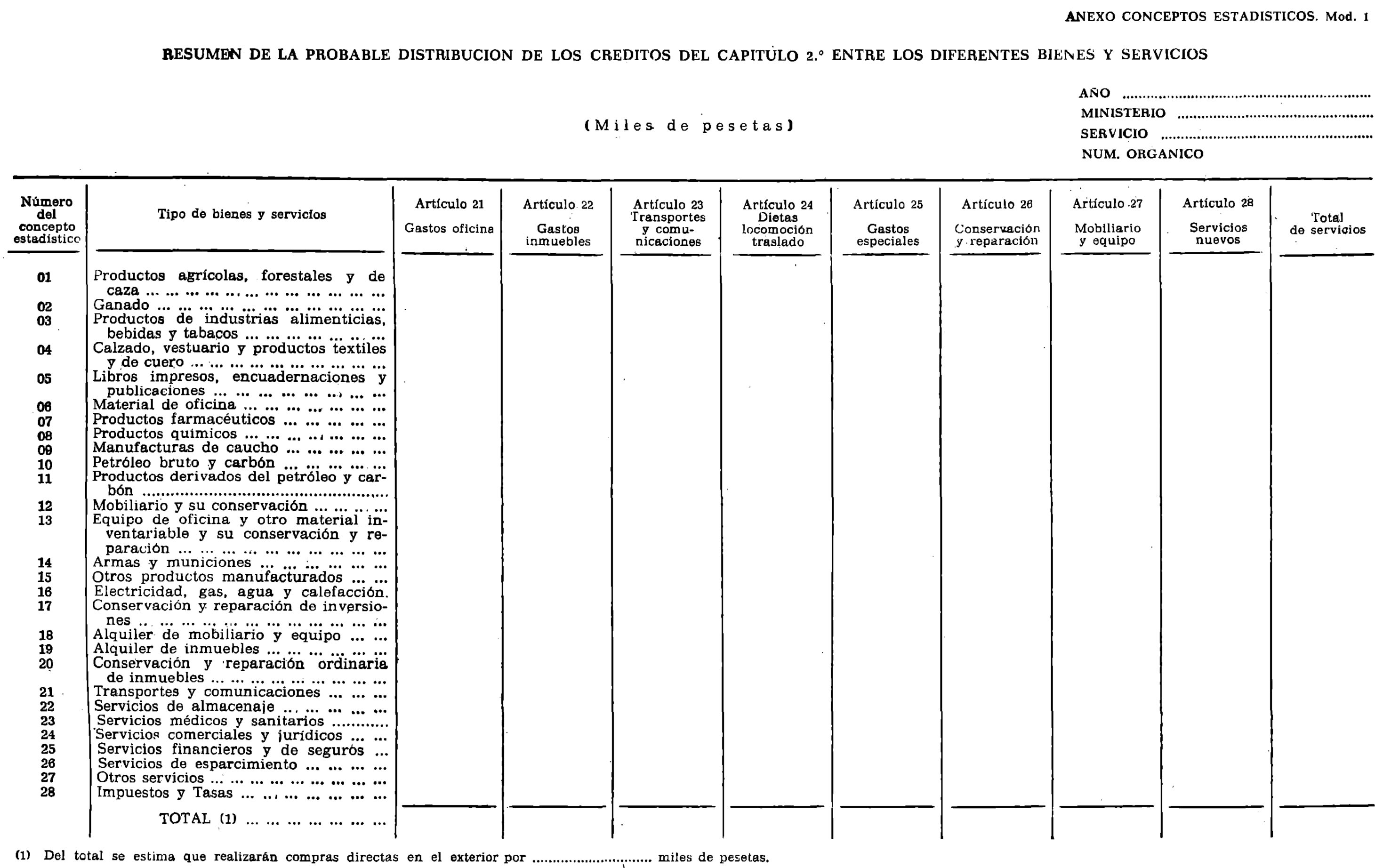

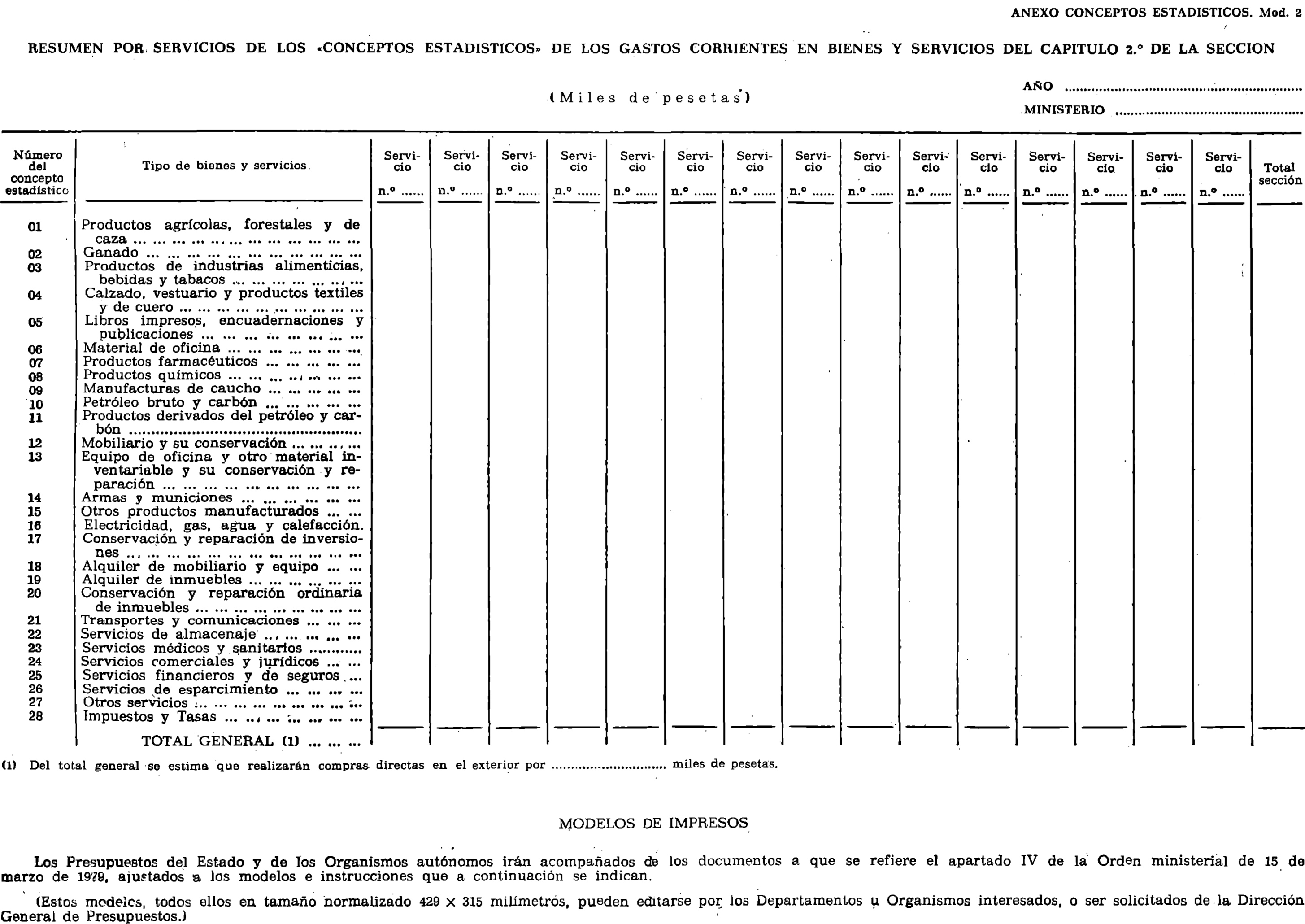

Comprenderá este capítulo los créditos destinados a adquirir los bienes corrientes y servicios necesarios para el funcionamiento de los Servicios Públicos, distinguiéndose, a través de las divisiones en artículos y conceptos, las distintas clases de bienes y servicios a adquirir.

En ningún caso podrán imputarse a los créditos de este capítulo retribuciones de personal.

Los artículos 21 a 24 recogen los gastos en bienes y servicios que, por lo general, son necesarios a los diversos Servicios de la Administración y, por consiguiente, pueden ser objeto de tipificación. Tal sucede con los gastos de oficinas, de inmuebles, transportes y dietas, cuyo contenido es análogo para cada Servicio y cuya nota distintiva consiste en la cuantía de la dotación asignada a cada Órgano.

Los artículos 25 a 29 se refieren a los gastos que, por sus características, sólo se producen en determinados Servicios de la Administración, y que, por su variedad, no pueden ser tipificados. Los créditos de estos artículos se dividirán en los conceptos limitativos que sean necesarios para reflejar las distintas operaciones realizadas, según las características de las funciones a desarrollar.

El contenido de los artículos de este capítulo es el siguiente:

Cada servicio que realice gastos de esta naturaleza consignará un crédito global para hacer frente al pago de los mismos. En el supuesta de que fuera preciso distribuir la referida dotación en subdivisiones orgánicas, podrá habilitarse un concepto o subconcepto a cada una de las mismas.

Con cargo a este crédito podrán satisfacerse los gastos a que se refiere su denominación, en un sentido amplio, y, por consiguiente, tendrán cabida en el mismo, gastos de naturaleza análoga a los que se señalan a continuación:

— Gastos ordinarios de oficina y material no inventariable.

— Tarifas de correo, teléfono, franqueos y comunicaciones cuando no sean imputables al artículo 23.

— Gastos financieros por giros, transferencias y otros de naturaleza análoga.

— Suscripciones a boletines, revistas, periódicos, publicaciones y libros. La compra de bibliotecas o fondos especializados se aplicarán a uh crédito individualizado en el artículo 25.

— Vestuario y uniformes del personal de oficinas.

— Gastos de agua, gas, luz, calefacción y acondicionamiento de aire de oficinas, cuando no estén incluidos en los precios de los respectivos alquileres.

— Tarifas por vigilancia, revisión, conservación y entretenimiento de máquinas e instalaciones de las oficinas, en el caso de que el Servicio no disponga de crédito en el artículo 27 y, en general, los gastos ordinarios administrativos que autoriza el Decreto de 28 de septiembre de 1935.

Los gastos de esta naturaleza se dividirán en los conceptos siguientes:

Concepto 221. Alquileres.

Comprenderá el precio que se paga por el arriendo de locales, aunque en dicho precio se incluyan servicios conexos (calefacción, agua, etc.).

Concepto 222. Conservación y reparaciones ordinarias.

Comprenderá todos los gastos de esta naturaleza que se realicen en inmuebles, ya sean propios o arrendados, con exclusión de las reformas y ampliaciones de importancia, tales como aumento de superficie del edificio, instalaciones de sistemas de calefacción central y acondicionamiento de aire, etc.

Concepto 223. Limpieza, calefacción, ventilación alumbrado, agua, seguros y otros gastos de inmuebles.

Comprenderá los gastos por servicios contratados de esta naturaleza, excepto cuando se incluyan en el precio del alquiler, que se aplicará al 221, o que por su escasa cuantía no aconseje la apertura de crédito especial, en cuyo caso se aplicarán al artículo 21.

Comprenderá todas las compras de servicios de transportes y comunicaciones, distinguiéndose los siguientes conceptos:

Concepto 231. Servicios prestados por RENFE.

Se recogerán aquí los originados por la demanda que de este medio de transporte hagan los Organismos públicos para atender a su funcionamiento. No se imputaran a este concepto los cargos pasados por RENFE como consecuencia de bonificaciones a funcionarios en el precio del billete, que deberán cargarse al concepto 142, ni los cargos por bonificaciones concedidas por razón de familia numerosa, que deberán satisfacerse con cargo al artículo 48.

Concepto 232. Servicios prestados por PMM.

Este concepto hace referencia a los abonos que hacen los distintos Departamentos ministeriales y Organismos al Parque Móvil de los Ministerios por los servicios prestados.

Concepto 233. Los demás servicios de transporte.

Incluye todos los gastos que ocasionen los transportes de toda clase, excepto los efectuados por RENFE y PMM, como pueden ser los transportes terrestres, marítimos, aéreos, etc. Para los cargos por bonificaciones que se concedan a los funcionarios o a las familias numerosas, se estará a lo dicho en el concepto 231.

Concepto 234. Comunicaciones.

Comprende los gastos por servicios postales, telefónicos, telegráficos y de telecomunicación, cuando su cuantía aconseje figuren en presupuesto como concepto independiente. En otro caso se imputarán al artículo 21.

Se incluirán en este artículo las indemnizaciones qua para resarcir gastos de esta naturaleza se viene satisfaciendo.

Este artículo se utilizará por aquellos Servicios que, dadas sus características peculiares, precisen la realización de determinados gastos que no tengan encaje en ninguno de los artículos anteriores.

A tales efectos, las dotaciones precisas para el desempeño de la actividad encomendada al Servicio se dividirá en los conceptos necesarios para reflejar debidamente los fondos asignados a las funciones a realizar o a los bienes a adquirir. Como norma general, en este artículo se reflejarán los gastos característicos de la actividad de cada órgano de la Administración (verbigracia, los de propaganda turística, los de sostenimiento de hospitales, los de instrucción y equipamiento de las fuerzas armadas, etc.), sin que sea posible establecer normas tipificadas respecto al número y contenido de los mismos, dada la variedad existente en cada Servicio. La fijación del número y clase de conceptos se realizará por los Servicios respectivos y por la Dirección General de Presupuestos.

Respecto a los gastos que origine la realización y redacción de estudios, informes, investigaciones, colaboraciones y otros de naturaleza análoga que no tengan la consideración de gastos relativos a proyectos de inversiones, se tendrán en cuenta los siguientes criterios:

a) Si se efectúan directamente por los Servicios de la Administración, tratándose de gastos de personal, se sufragarán con los créditos que existen en el capitulo 1, y tratándose de gastos de bienes y servicios, se aplicarán a un crédito específico, que se consignará en el artículo 25.

b) Si se encarga su realización a Empresas especializadas o profesionales independientes legalmente inscritos (en los casos que esté reglamentariamente autorizado) se imputarán al mismo crédito del artículo 25.

c) Si los trabajos de colaboraciones, estudios, asesorías, dictámenes y otros análogos se encargaran a personas independientes del Servicio que no sean los profesionales incluidos en el apartado anterior, se atenderán únicamente con cargo a los créditos que existan en el concepto 172.

Se incluirán en este artículo cuantos gastos en bienes corrientes y servicios se originen en la conservación, entretenimiento y reparación de los bienes de capital (carreteras, maquinaria, puertos, líneas de comunicación, equipo de transporte, etc.). Comprenderá, por tanto, con las excepciones que más adelante se especificarán:

— Los materiales destinados a la conservación, entretenimiento y reparación.

— La energía eléctrica para iluminación de carreteras.

— Los gastos en materiales, energía, repuestos y accesorios para conservación, entretenimiento y reparación de maquinaria y equipo, tanto directos como realizados por terceros.

— Los gastos de alquiler de maquinaria y equipo empleado en conservación y reparación de inversiones, excepto edificios.

No se imputarán a este artículo:

— La conservación y reparación de edificios, que irá al artículo 22.

— La conservación y reparación de mobiliario, equipo de oficina y otro material inventariable, que se cargará al artículo 27.

Las reparaciones importantes que entrañen un aumento de valor o que transformen completamente los bienes de capital serán presupuestadas como inversiones (capítulo 0). Sin embargo, los créditos para obras de reparación y reconstrucción inmediata de daños producidos por causas extraordinarias e imprevisibles se recogerán en éste articulo.

Se aplicarán a este artículo las previsiones para las adquisiciones destinadas a Servicios ya existentes de:

— Muebles en general, bien sean de madera, metálicos o de otras materias.

— Equipo de oficina, tales como máquinas de escribir, calcular y contables, multicopistas, fotocopiadoras, ficheros, archivadores, etc.

— Otro material inventariadle, como herramientas, aparatos y material instrumental, instalaciones, utensilios, relojes, etc.

Los créditos de este artículo se destinarán a la financiación de los gastos que originen los Servicios de nueva creación que hayan sido legalmente aprobados.

El crédito total del artículo podrá dividirse en varios conceptos para reflejar los distintos tipos de gastos o actividades a realizar, sin que, en ningún caso, puedan imputarse al mismo retribuciones para gastos de personal.

El crédito que se habilite en este artículo solamente podrá figurar por un período máximo de dos años, debiendo al final del mismo aplicarse a los capítulos y artículos que proceda, según la naturaleza de los gastos.

Se incluirán en este capítulo los créditos necesarios para satisfacer los intereses de la Deuda Pública representada por títulos-valores (art. 31), de anticipos y préstamos (art. 32) y de depósitos recibidos (art. 33).

Los intereses de los anticipos y préstamos aparecerán clasificados en los conceptos tipificados 321 a 329, en razón de los sectores económicos que concedieron los préstamos. Para realizar la distribución se estará a lo dicho en el Código de Sectores.

Los créditos por intereses de deudas con el exterior se figurarán por el importe que se prevea resulte de los cambios reales a la fecha del vencimiento. Al sólo efecto de tener conocimiento de las divisas en que se satisfacen se hará constar la probable distribución del crédito en las diferentes monedas extranjeras. Cuando parte de estos intereses se satisfagan en pesetas, se hará constar así.

A cada deuda o préstamo, o a cada tipo de deuda o de préstamo, se asignará un número de la clasificación orgánica, de forma tal que por suma de los diferentes créditos afectos a un mismo número orgánico de la Sección Deuda Pública se podrá conocer la carga financiera de una determinada deuda o préstamo o de un determinado tipo de deuda o de préstamo.

Comprenderá este capítulo los créditos destinados a contabilizar las cantidades a entregar a otros sectores para financiar operaciones corrientes sin contrapartida de los beneficiarios.

El criterio para considerar una transferencia corriente o de capital es el que se incluye al definir los Códigos del capitulo 7.

Por medio de artículos se especifican los sectores receptores de las mencionadas transferencias, detallándose, siempre que sea posible, nominativamente por medio de conceptos, el agente perceptor y el número asignado al Organismo autónomo, si de tal se tratase.

Para la inclusión de los Agentes por Sectores se estará a lo dicho en el correspondiente apartado del Código de Sectores.

Con cargo a este artículo se contabilizarán las aportaciones que determinados entes públicos efectúen al Estado para la financiación de sus operaciones corrientes.

Incluirá los créditos necesarios para que el Estado o los Organismos autónomos efectúen entregas a otros Organismos autónomos administrativos para financiar sus operaciones corrientes.

Comprenderá los créditos necesarios para satisfacer a las Corporaciones locales. Entes preautonómicos y Comunidades autónomas, las participaciones en ingresos derivados de una imposición compartida o por cualquier otra causa, así como las transferencias de otra naturaleza.

Se imputarán a este artículo los créditos otorgados para que el Estado contribuya a la financiación de los gastos de los Agentes incluidos en el Sector de la Seguridad Social.

o financieros.

Incluirá los créditos necesarios para que el Estado o los Organismos autónomos efectúen entregas a otros Organismos autónomos comerciales, industriales o financieros para financiar sus operaciones corrientes.

Incluye los créditos para conceder subvenciones con destino a cubrir déficit de Empresas públicas, evitar alzas de precios, etcétera, así como las aportaciones que para financiar gastos corrientes pudieran hacer las Administraciones Públicas a estas Empresas.

Comprende los créditos destinados a conceder ayudas, auxilios, donaciones y, en general, toda clase de transferencias corrientes a Instituciones religiosas, Sociedades deportivas, Entidades benéficas. Sindicatos, Asociaciones de investigación, y, en general, a toda Institución pública o privada sin fines de lucro, cuya enumeración detallada aparece en el Código de Sectores antes expresado.

Incluye los créditos destinados a satisfacer becas, bolsas de viaje, reducciones de billetes de transportes en razón de la condición de familia numerosa, auxilios a ancianos y enfermos y, en general, cuantas transferencias puedan efectuarse a favor de las familias, ya sean en metálico o en especie.

También se incluirán en este artículo los créditos necesarios para satisfacer los premios de las Apuestas Mutuas Deportivas Benéficas.

En este artículo se contabilizarán los pagos corrientes, en metálico o en especie, efectuados al exterior sin contrapartida directa.

Figuran incluidos en este artículo los créditos necesarios para satisfacer cuotas, contribuciones, etc., a Organismos internacionales.

B. Operaciones de capital

Los capítulos 0 a 9 de los presupuestos de ingresos y gastos se destinan a recoger las operaciones de capital, describiendo la estructura que los entes públicos dan a la variación de su patrimonio.

La diferencia de los capítulos 6 nos permite conocer la formación bruta de capital fijo: los capítulos 7 nos muestran las transferencias de capital concedidas y recibidas, y los capítulos 8 y 9 recogen las operaciones financieras, es decir, las transacciones de créditos y débitos: poniendo de manifiesto las variaciones netas de activos financieros (diferencia entre los capítulos 8 de gastos e ingresos) y las variaciones netas de pasivos financieros (diferencia entre los capítulos 9 de ingresos y gastos).

En este capítulo se incluirán las dotaciones necesarias para la realización de las inversiones.

A los créditos de este capítulo se imputarán:

— El precio de compra de los bienes de capital adquiridos, incluso las revisiones, modificaciones y compensaciones de precios.

— Los derechos de aduanas y otros impuestos indirectos que gravan las importaciones de equipo capital que hagan directamente los entes públicos.

— Los gastos de transporte, entrega e instalación relacionados directamente con las /compras de maquinaria y equipo.

— Los gastos preliminares directamente relacionados con las inversiones, como los de deslinde, apeo, amojonamiento, peritación, de subastas y concursos desiertos, honorarios de proyectos.

— Gastos que se deriven de trabajos encomendados a Empresas especializadas o profesionales independientes, legalmente inscritos, relativos a planes, programas, anteproyectos y proyectos de inversiones en los casos en que esté establecido.

— Tratándose de obras c construcciones realizadas por administración, los jornales, siempre que no se realicen por personal que percibe sus retribuciones con cargo al artículo 10, materiales, bienes y servicios y, en general, cuantos gastos se deriven y sean necesarios para la ejecución de la obra.

En general, podrán imputarse a los créditos del capítulo 6 los gastos comprendidos en las distintas categorías económicas de bienes cuya enumeración se efectúa al tratar de los conceptos 611 a 699, «Proyectos».

No podrán aplicarse a este capítulo las remuneraciones del personal de carrera, empleo o contratado, que habrán de satisfacerse, en todo caso, con cargo a los correspondientes créditos del capítulo 1.

No obstante, cuando se trate de inversiones que se realicen directamente por la Administración, y para cuya exclusiva ejecución sea estrictamente necesaria la utilización de personal, por ser insuficiente el de la plantilla, podrá imputarse a los créditos de inversiones el pago del mencionado personal y gastos anejos, a cuyo efecto deberá remitirse el oportuno expediente a la Dirección General de Presupuestos para su autorización dentro de los términos que al efecto establezca la correspondiente Ley de Presupuestos Generales del Estado. Estas autorizaciones sólo serán válidas por el período temporal a que se refiera la obra o inversión respectiva.

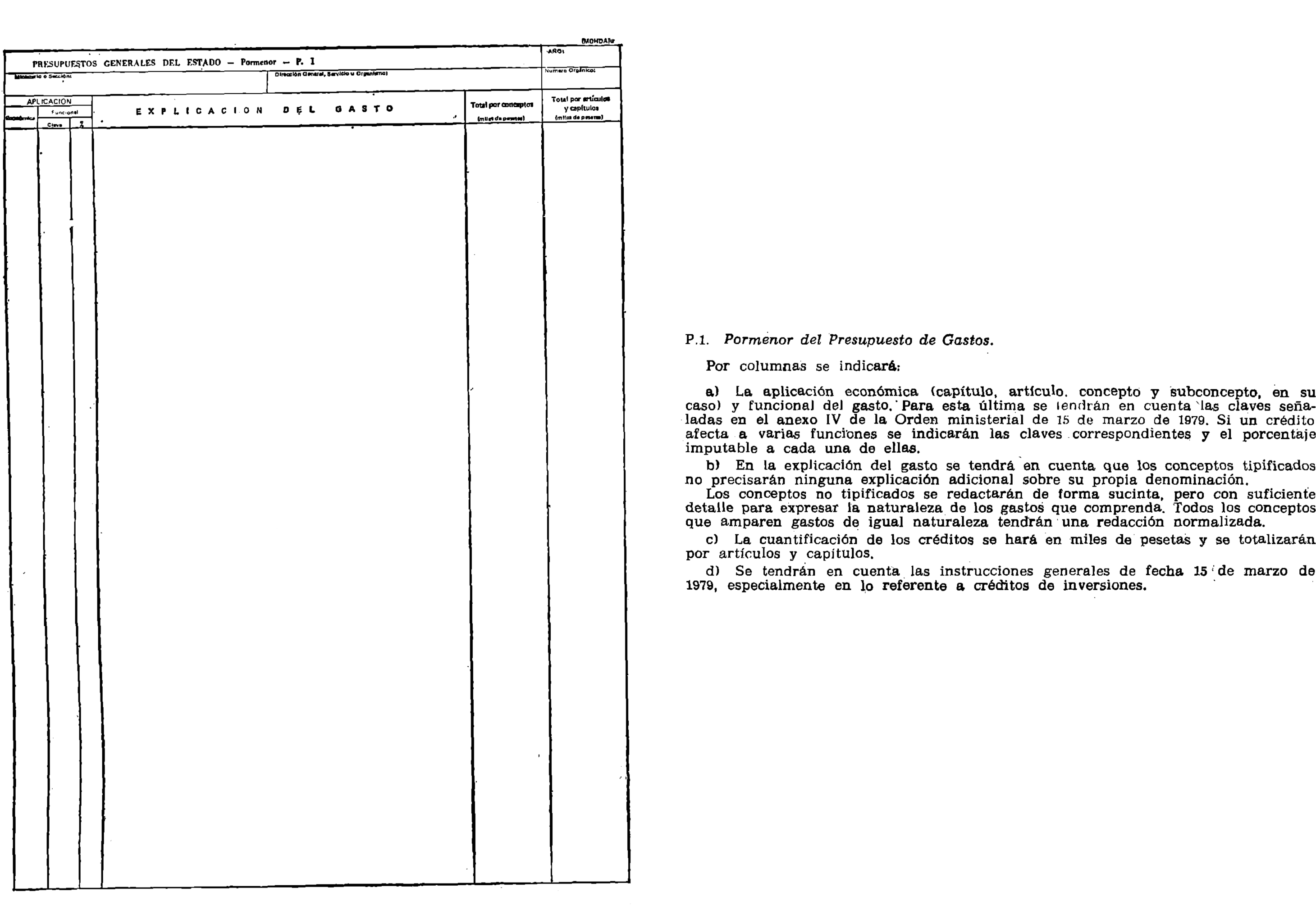

Cada Dirección General, Servicio u Organismo autónomo totalizará por artículos los créditos afectos a un mismo programa o subprograma. Estos créditos se clasificarán por provincias, en tantos subconceptos como sea necesario, cuando su coste sea igual o superior al que a estos efectos se señale por el Ministerio de Hacienda en las instrucciones para, elaborar los presupuestos de cada ejercicio. Además, en los anexos de inversiones se consignará el área geográfica en que se realizan aquéllas.

Conceptos 611 a 699. Proyectos.

Dentro de cada artículo se destinará un concepto a cada proyecto o conjunto de proyectos integrados en un mismo programa o subprograma, teniendo en cuenta, como antes se expresó, las instrucciones, del Anexo del Programa de Inversiones.

En el modelo P.10.1 del Anexo de Inversiones se realizará la distribución del coste de la inversión del año presupuestario en categorías económicas de bienes, con arreglo a las siguientes normas:

Terrenos y otros activos ya existentes. Comprende la compra de terrenos, cualquiera que sea la forma de adquisición, inclusive expropiaciones, y la finalidad a que la misma se destine: construcción de edificios, carreteras o trabajos hidráulicos, repoblación forestal, etc.

Se incluirá también en esta rúbrica la adquisición de edificios, obras de arte, patentes y otros bienes y derechos similares preexistentes.

Edificios. Incluye la construcción de viviendas, oficinas, prisiones, fábricas, almacenes, hoteles, edificios de tipo religioso, educativo, recreativo y similares, estructuras agrícolas (establos, cobertizos, etc.) y, en general, toda clase de edificios, así como los accesorios y equipos fijos, que constituyen parte integrante de estas estructuras (calderas, instalaciones de calefacción central y de abastecimiento de agua, y todo el equipo que normalmente se instala antes de que se ocupe la vivienda). Se imputarán asimismo a esta rúbrica las mejoras y reformas de importancia.

En general, las Empresas dedicadas a esta actividad se encuentran incluidas en la División 5 de la Clasificación Nacional de Actividades Económicas.

Construcciones, obras y mejoras de tierras. Comprende, en general, las construcciones, ampliaciones, modernización, obras, reformas, mejoras, saldos de liquidación y adicionales, en proyectos de:

— Carreteras (incluyendo estructuras, señales, semáforos, alumbrado, plantaciones, instalaciones anejas y servicios complementarios de las carreteras), caminos vecinales, ferrocarriles, puentes, muelles, canales, proyectos hidráulicos (incluye obras de regulación, bombeo, conducción, defensa, encauzamiento y acondicionamiento de ríos), instalaciones complementarias, acotamientos, sondeos e inyecciones, estaciones de aforo, y meteorología, dragados, grandes obras de regulación y sus instalaciones complementarias, presas, grandes obras hidráulicas de todas clases, regulación de canales, saltos de agua y derivaciones, redes de acequias, saneamiento de terrenos, mejoras de riegos, revestimientos de canales y acequias, laboratorios hidráulicos y sus complementarios, abastecimiento, captación y distribución de aguas, saneamientos y alcantarillados de poblaciones, potabilización, depuración de aguas residuales y emisarios para las mismas, encauzamiento de ríos en áreas urbanas y obras de defensa contra inundaciones, etc.; urbanizaciones primarias, calles, ferrocarriles metropolitanos, aeropuertos, campos de deporte, repoblación forestal, concentración parcelaria, conservación de suelos, obras de riego, construcciones y obras de carácter militar, etc.

En general, las Empresas dedicadas a esta actividad se encuentran incluidas en la División 5 de la Clasificación Nacional de Actividades Económicas.

Maquinaria y equipo. Incluye la adquisición de maquinaria y equipo agrícola (cosechadoras, trilladoras, aperos de cultivo, tractores, etc.), maquinaria para la construcción y obras públicas (excavadoras, grúas apisonadoras, hormigoneras, aparatos de medida y equipos para reconocimiento del terreno y de los materiales, equipos mecánicos, vehículos de parques y talleres, máquinas, aparatos y equipos de obras, gabinetes y laboratorios de proyección, cálculo y sondeos, locales móviles para oficinas y laboratorios, etc.), maquinaria para otros usos industriales, equipos y aparatos de telecomunicación, equipos electrónicos y equipos de transporte (buques, material rodante de ferrocarriles y tranvías, vehículos automóviles, aeronaves, etc.), tanto se destinen a uso civil como militar.

Las reformas y mejoras importantes que se realicen en la maquinaria y equipo se imputarán a esta rúbrica.

En general, las Empresas dedicadas a la construcción de este tipo de maquinaria y equipo se incluyen en las agrupaciones 36, 37 y 38 de la Clasificación Nacional de Actividades Económicas.

Mobiliario, equipo de oficina y otros bienes inventariables. Se incluirán las compras que se efectúen con destino a las inversiones que vayan a entrar por primera vez en funcionamiento de:

— Muebles en general, ya sean de madera, metálicos o de otra materia. Las Empresas dedicadas a fabricar los mismos se encuentran incluidas en la agrupación 46 de la Clasificación Nacional de Actividades Económicas.

— Equipos de oficinas, tales como máquinas de escribir, calcular y contables, multicopistas, fotocopiadoras, ficheros, archivadores, etc.

— Otros bienes inventariables, como herramientas, aparatos y material instrumental, instalaciones, utensilios, relojes, elementos de ornamentación, etc.

Las industrias que producen los artículos de los dos párrafos anteriores se encuentran incluidas, por lo general, en la agrupación 33 de la Clasificación Nacional de Actividades Económicas.

Los Servicios tendrán presente que los créditos que se concedan para la realización de las inversiones programadas incluyen la dotación necesaria para el mobiliario, equipo de oficina y otros bienes inventariables, necesarios para que la inversión pueda entrar en funcionamiento, y, por tanto, al importe del proyecto de la construcción se le añadirá, a efectos de reserva de crédito, el coste que se prevea va a tener el mencionado material inventariable.

Cuando la cuantía de los bienes inventariables a que nos venimos refiriendo sea escasa, en relación con el coste de la inversión, los Servicios podrán adquirir el mobiliario, equipo de oficina y otro material inventariable con cargo a las dotaciones del artículo 27.

Otros costes. Este concepto incluye:

1) Ganado. En el se incluirán el ganado reproductor y lechero y los animales de tiro. Los créditos destinados para la compra de ganado para el consumo sé imputarán al capítulo segundo.

2) Los gastos de estudio, honorarios de proyectos, de dirección de obras, investigación científica y de laboratorio, de informes y trabajos estadísticos o de otro carácter que se deriven de trabajos encomendados a Empresas especializadas o profesionales independientes relativos a planes, programas, anteproyectos y proyectos de inversión según lo legalmente establecido,

3) Gastos, materiales, fotogramatría, ensayo y montaje de laboratorios, necesarios para el control y vigilancia de obras y estudios de proyectos de inversión.

4) Replanteos y liquidaciones. Gastos de subastas, concursos subastas y concursos desiertos. Indemnizaciones por daños y perjuicios de inversiones. Indemnizaciones por causas de pérdidas, averías o perjuicios ocasionados en los casos de fuerza mayor originados por inversiones. Gastos de peritación y valoración (excepto los realizados por personal de carrera, empleo o contratado), depósito y deslinde, gastos de modificación de líneas telefónicas, telegráficas y eléctricas, servidumbre y servicios públicos.

5) Gastos directamente relacionados con las inversiones, deslinde, apeo, amojonamiento, prospecciones, mapas geológicos, agronómicos, catastro vitivinícola, etc.

Incluirá los créditos destinados a recoger las cantidades a entregar para financiar operaciones de capital sin contrapartidas de los beneficiarios.

A través de los artículos 71 a 79 se especificarán los Sectores rectores de las mencionadas transferencias, detallándose, siempre que sea posible, nominativamente por medio de conceptos, el Agente perceptor y el número asignado al Organismo autónomo si de tal se tratase.

Para la inclusión de los Agentes por Sectores se estará a lo dicho en el correspondiente apartado del Código de Sectores antes aludido.

El criterio que ha de servir de base para considerar una transferencia como corriente o de capital y, por tanto, la inclusión del correspondiente crédito en el capítulo 4 o en el 7, es el destino que el Agente perceptor dará a la misma.

Si su finalidad es financiar gastos de los incluidos en los capítulos 1 a 4, ambos inclusive, el crédito destinado a conceder la subvención se incluirá en el capítulo 4, «Transferencias corrientes». Por el contrario, si el destino de la transferencia es financiar gastos de los incluidos en los capítulos 6 a 9, y, por tanto, influye en el nivel de inversiones del Agente beneficiario, el crédito destinado a conceder la subvención se incluirá en el capítulo 7, «Transferencias de capital».

Cuando a un mismo Agente se le concede subvenciones para financiar gastos corrientes y de capital se contabilizará separadamente una de la otra. Cuando ello no fuera posible, las transferencias mixtas destinadas a financiar tantos gastos corrientes como de capital se incluirán en el capítulo 4 ó 7, según la importancia relativa del destino que se dé a los fondos o la actividad del Agente perceptor de la transferencia.

Los entes públicos, beneficiarios de transferencias concedidas por otro ente público, las contabilizarán en su Presupuesto de ingresos con aplicación al capítulo 4 «Transferencias corrientes», o al capítulo 7 «Transferencias de capital», según figure en el Presupuesto de gastos del Agente que las otorgue.

OPERACIONES FINANCIERAS

Los capítulos 8 y 9 de ingresos y gastos recogerán las operaciones financieras, es decir, las transacciones de créditos y débitos.

Estas transacciones aparecen clasificadas por artículos en razón de la clase de operación, su grado de liquidez y el tipo de mercado. Por ser necesario para el análisis de las operaciones financieras conocer las relaciones intersectoriales, determinadas operaciones aparecen tipificadas por medio de conceptos que muestran los Sectores económicos con los cuales se realizan.

Incluirá los créditos con destino a la adquisición de títulos valores, los préstamos concedidos y los depósitos constituidos.

En este artículo se recogerán las operaciones que los entes públicos realicen referentes a constituir depósitos y fianzas en las Cajas de otros Agentes, siempre que dichas operaciones se efectúen con aplicación a presupuesto y no como operaciones de tesorería.

Incluye los créditos destinados a la compra de efectos, bonos o cualquier otra clase de título de vencimiento hasta dieciocho meses.

Por medio de conceptos se distingue el sector el cual pertenece el Agente que emitió el título adquirido. Si con cargo a un mismo concepto se realizan dos o más operaciones de la misma naturaleza, cuya contabilización es necesario llevar en cuenta dependiente, se abrirán dentro de cada concepto tipificado los subconceptos que se consideren precisos.

Esta regla se aplicará con carácter general a todos los conceptos tipificados.

Comprende los créditos destinados a la compra de obligaciones, bonos o cualquier clase de títulos de análoga naturaleza, cuyo vencimiento sea superior a dieciocho meses.

Por medio de conceptos se distinguen los sectores en que pueden agruparse los Agentes que emitieron los títulos adquiridos.

Se contabilizará con esta aplicación la adquisición de acciones, participaciones o cualquier otro título representativo de la propiedad del capital. A través de conceptos tipificados se pone de manifiesto el sector en el cual se encuentra incluido el Agente que emite las acciones para cuya compra se solicita el correspondiente crédito.

Incluye los créditos necesarios para conceder anticipos y préstamos, cuyo plazo de reembolso y consiguiente cancelación del préstamo no supere los dieciocho meses. Se distingue a través de conceptos tipificados los Sectores en que pueden agruparse los Agentes a los que se le concede préstamo.

Los anticipos de pagas a funcionarios activos y pasivos se contabilizarán con la aplicación presupuestaria 858.

Los créditos que han de incluirse en este artículo recogen la Concesión de préstamos cuyo reembolso y consiguiente extinción del préstamo tenga lugar en plazo superior a dieciocho meses. En cuanto a los Sectores, se estará a lo dicho en el párrafo primero del artículo 85.

Cuando la Administración invierta fondos en obras, adquisiciones, etc., por cuenta de terceros y hayan de ser reembolsados por éstos, los créditos correspondientes se figurarán en los artículos 85 u 86 de este capítulo, según el plazo que se fije para el reintegro.

Comprende los créditos destinados a contabilizar las amortizaciones de deuda y de préstamos y la devolución de depósitos recibidos.

Con esta aplicación se contabilizarán las operaciones de devolución de depósitos que los entes públicos recibieron y aplicaron al Presupuesto de ingresos.

A través de conceptos tipificados se distingue el Sector donde se encuentra encuadrado el Agente a quien se devuelve el depósito.

Se incluirán en este artículo los créditos necesarios para la amortización de deudas representadas por efectos, bonos o cualquier otra clase de títulos, si el plazo de amortización y consiguiente extinción de la deuda no sobrepasa los dieciocho meses.

Con esta aplicación se contabilizarán las operaciones de amortización de deudas representadas por obligaciones, bonos, cédulas o cualquier clase de título, si el plazo de amortización y consiguiente extinción de la deuda es superior a dieciocho meses.

Comprende los créditos destinados a amortizar los préstamos recibidos, cuando el plazo de amortización y consiguiente extinción de los mismos no sobrepase los dieciocho meses.

A través de conceptos tipificados se pone de manifiesto los Sectores en que pueden agruparse los Agentes beneficiarios de las amortizaciones que se practican.

Incluye los créditos necesarios para amortizar los préstamos recibidos, de conformidad con los correspondientes cuadros de amortización; siempre que el plazo de amortización y consiguiente extinción de los préstamos sea superior a dieciocho meses.

En cuanto a la clasificación por Sectores, se estará a lo dicho en el artículo 04.

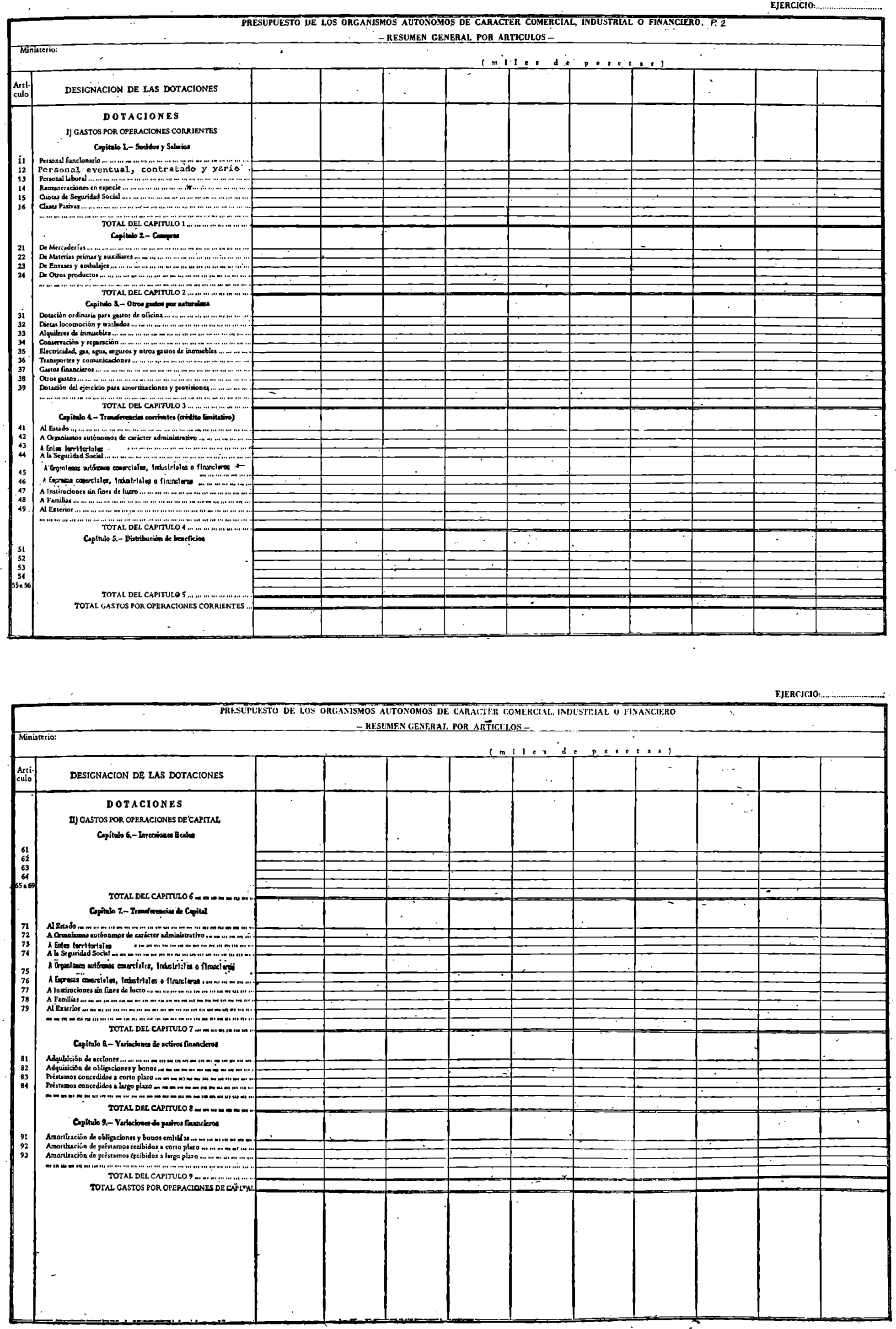

Estado A. Dotaciones operaciones corrientes

Se destina esta agrupación a recoger los gastos corrientes originados como consecuencia de la realización por el Organismo a que el presupuesto se refiere, de sus operaciones comerciales, industriales, financieras o análogas, así como los intereses de préstamos ligados directamente con dichas operaciones, las transferencias corrientes y la distribución de beneficios prevista por el Organismo.

Comprende toda clase de remuneraciones, en dinero o en especie, pagadas al personal funcionario de plantilla, eventual, contratado y vario, así como al personal empleado directamente en la actividad fabril, comercial o financiera del Organismo; también incluye las cuotas de la Seguridad Social y, en su caso, las Clases Pasivas que perciben sus haberes con cargo al Organismo.

Comprende, desarrollados en los correspondientes conceptos, los gastos relativos a todas las retribuciones básicas y complementarias de este personal, satisfechas en dinero efectivo.

Incluye, clasificado por conceptos, el personal eventual, contratado y vario del Organismo, que tiene a su cargo funciones propias del personal funcionario o, al menos, distintas de las del personal en régimen laboral a que se refiere el artículo 1.3, y que tiene un carácter de temporalidad para suplir transitoriamente las vacantes de la plantilla debidamente aprobada o para atender a cargas eventuales de trabajo en las funciones propias del citado personal funcionario.

En los contratos que se formalicen con este personal se hará constar el carácter temporal del mismo, su duración y la función específica objeto del contrato.

Comprende el personal no funcionario al servicio del Organismo que se halla sometido, por tanto, a régimen laboral.

En concepto independiente se indicará las dotaciones necesarias para atender a los gastos de personal eventual o temporero para operaciones específicas o de campaña, sin que en ningún caso deban implicar la adquisición de la condición de personal de plantilla, estableciéndose en los contratos que se formalicen las cláusulas pertinentes respecto al aludido carácter eventual o temporero y plazo de empleo limitado.

Incluye los créditos destinados a remuneraciones en especie para todo el personal al servicio del Organismo que las tenga reconocidas, tales como casa-vivienda, vestuario, bonificaciones en distintos medios de locomoción, etc.

Recoge los créditos destinados a satisfacer las cuotas de la Seguridad Social del personal del Organismo, así como las destinadas a dotar a Montepíos y Mutualidades del personal al servicio del Organismo que tiene reconocido su derecho a pertenecer a dichos Entes.

Comprende las dotaciones necesarias para atender las pensiones de jubilación, viudedad, orfandad, etc., que por precepto legal deban ser a cargo del Organismo.

Comprende este grupo la adquisición de bienes que deban incluirse en cuentas de almacén, con destino a ser utilizadas en la actividad productiva o comercial del Organismo autónomo.

Incluye los aprovisionamientos de objetos, materias y bienes de cualquier clase adquiridos por el Organismo y destinados a ser vendidos en el ejercicio de las operaciones propias de su función comercial.

Comprende los aprovisionamientos de objetos, materias y bienes de toda clase adquiridos para ser incorporados al proceso productivo o fabril.

Comprende las adquisiciones efectuadas de objetos, recipientes o vasijas destinados a contener los productos o las mercancías que se entregan o sirven a los clientes.

Comprende los objetos, materias y productos de cualquier clase adquiridos por el Organismo y que contribuyen de una manera indirecta a la fabricación o explotación, al ser consumidos en el proceso productivo (combustibles, productos de entretenimiento, elementos incorporables, etc.).

Se destina este capítulo a recoger los gastos en bienes y servicios necesarios para el ejercicio de la actividad comercial, industrial o financiera de estos Organismos, significándose que por lo que respecta a los bienes, éstos, por su propia naturaleza o por ser renovados rápidamente, no están sometidos a cuentas de almacén; incluye, además, las dietas, los alquileres de locales, primas de seguros, intereses de préstamos y otros gastos financieros, etc.

Incluye los gastos que se deducen de la propia denominación de este artículo, en un sentido amplío y, por consiguiente, tendrán cabida en el mismo: gastos ordinarios de oficina y material no inventariable; gustos de giros, transferencias y otros de naturaleza análoga; vestuario y uniforme del personal de oficinas; tarifas por vigilancia, revisión, conservación y entretenimiento de máquinas e instalaciones de las oficinas, etc.

Se incluirán en este artículo las indemnizaciones que para compensar gastos de esta naturaleza se vienen satisfaciendo.

Comprende al precio a pagar por el arriendo de locales, aunque en dicho precio se incluyan servicios conexos (calefacción, agua, etc.).

Comprende todos los gastos ordinarios de esta naturaleza que se realicen en inmuebles, ya sean propios o arrendados, en instalaciones, maquinaria y equipos de producción en general, con exclusión de las reformas y ampliaciones de importancia, que incrementen el valor del inmovilizado correspondiente.

Comprende los gastos por servicios contratados de esta naturaleza, excepto cuando se incluyan en el precio del alquiler que se aplicarán al artículo 3.3.

Incluye los gastos derivados de los contratos de servicios de transportes y comunicaciones, cualquiera que sea el medio utilizado y la Entidad que los presta, así como los gastos derivados de la utilización de servicios postales, telefónicos, telegráficos y de telecomunicación.

Comprende los gastos necesarios para satisfacer los intereses de los fondos ajenos utilizados por estos Organismos, así como cualquier otra carga financiera.

Incluye los gastos que por sus características peculiares no tienen encaje en alguno de los restantes artículos de este capítulo.

Debe recoger la depreciación estimada que anualmente sufren los bienes integrantes del inmovilizado material en general, así como las dotaciones efectuadas para provisiones con distintos fines.

Incluye este capítulo las dotaciones destinadas a transferir subvenciones a otros sectores para financiar operaciones corrientes, sin contrapartida de los beneficiarios.

Por medio de artículos se especifican los sectores receptores de las mencionadas transferencias, detallándose, siempre que sea posible, nominativamente y por medio de conceptos el Agente perceptor.

Para la inclusión de los agentes por sectores se estará a lo dicho en el correspondiente apartado del Código de Sectores.

Comprende clasificadas por artículos las cantidades que, de los posibles beneficios a obtener por el Organismo, se han de destinar a los Agentes económicos que participarán en los mismos.

OPERACIONES DE CAPITAL

Esta agrupación, integrada por los capítulos 8 y 9, ambos inclusive, se destina a recoger las operaciones de capital, describiendo la estructura que los Organismos dan a la variación de su patrimonio.

Se totalizará por artículos, los programas o subprogramas en los que se concretan las inversiones reales a efectuar por cada Organismo. Cada artículo refleja, desarrollados por conceptos, los distintos proyectos o tareas que corresponden a un mismo programa o subprograma.

Cada crédito o concepto se clasificará por provincias, en tantos subconceptos como sea necesario, cuando su coste sea igual o superior al que a estos efectos se señale por el Ministerio de Hacienda en las instrucciones para elaborar los Presupuestos de cada ejercicio, sin perjuicio de que, en los anexos de inversiones, se consigne el área geográfica en que se han de realizar aquéllos.

A los créditos de este capítulo se imputarán:

— El precio de compra de los bienes de capital adquiridos, incluso las revisiones, modificaciones y compensaciones de precios.

— Los derechos de aduanas y otros impuestos indirectos que gravan las importaciones de equipo capital que efectúen directamente los Organismos,

— Los gastos de transporte, entrega e instalación relacionados directamente con las compras de maquinaria y equipo.

— Los gastos preliminares relacionados con las inversiones, tales como los de deslinde, apeo, amojonamiento, peritación, de subastas y concursos desiertos, honorarios de proyectos.

— Gastos que se deriven de trabajos encomendados a Empresas especializadas o profesionales independientes, legalmente inscritos, relativos a planes, programas, anteproyectos y proyectos de inversiones en los casos en que legalmente esté establecido.

— Tratándose de obras c corstrucciones realizadas por administración, los jornales, siempre que no se realicen por personal que percibe sus retribuciones con cargo al artículo 16, materiales, bienes y servicios y, en general, cuantos se deriven y sean necesarios para la ejecución de la obra.

No podrán aplicarse a este capítulo las remuneraciones del personal de carrera, eventual, interino o contratado ni del personal laboral del Organismo que habrán de satisfacerse, en todo caso, con cargo a los créditos consignados en el capítulo primero.

No obstante, cuando se trate de inversiones que se realicen directamente por el Organismo, y para cuya exclusiva ejecución sea estrictamente necesaria la contratación de personal, por ser insuficiente el de la plantilla, podrá imputarse a los créditos de inversiones el pago del mencionado personal y gastos anejos, a cuyo efecto deberá remitirse el oportuno expediente a la Dirección General de Presupuestos para su autorización dentro de los términos que al efecto establezca la correspondiente Ley de Presupuestos Generales del Estado.

Incluye las dotaciones necesarias para atender a la financiación de operaciones de capital de otros agentes, sin contrapartida de los beneficiarios.

A través de los capítulos 71 a 79 se especifican los sectores receptores de las correspondientes transferencias, detallándose, siempre que sea posible, nominativamente por medio de conceptos el agente receptor.

Para la inclusión de los agentes por sectores se estará a lo dicho en el correspondiente apartado del código de sectores antes aludido.

Incluye las dotaciones con destino a la adquisición de títulos-valores, a la concesión de préstamos y a la constitución de depósitos.

Recoge las dotaciones previstas para adquisición de acciones, participaciones o cualquier otro título representativo de la propiedad del capital.

Comprende las dotaciones que se destinen a la suscripción o adquisición de obligaciones, bonos o cualquier otra clase de títulos de análoga naturaleza, ya sean emitidos por el Estado, cualquier Organismo o Entidades privadas nacionales o internacionales.

Incluye las dotaciones necesarias para conceder anticipos y préstamos, cuyo plazo de reembolso y consiguiente cancelación del préstamo no supere los dieciocho meses.

Estarán incluidos en un concepto de este artículo los anticipos de pagas a los funcionarios.

Recoge este artículo las dotaciones precisas para conceder préstamos cuyo reembolso y consiguiente extinción del préstamo tenga lugar en plazo superior a dieciocho meses.

Comprende los créditos que están destinados a contabilizar las amortizaciones de obligaciones y bonos y de préstamos.

Se incluyen en este artículo las dotaciones que sean necesarias para amortizar las deudas que estén representadas por obligaciones, bonos o cualquier otra clase de títulos de naturaleza análoga.

Comprende las dotaciones necesarias para cancelar los préstamos recibidos, cuando el plazo de los mismos no sobrepase los dieciocho meses.

Están incluidos en esté artículo las dotaciones necesarias para devolver los préstamos recibidos, en base a los correspondientes cuadros de amortización, si el plazo de extinción de la deuda es superior a dieciocho meses.

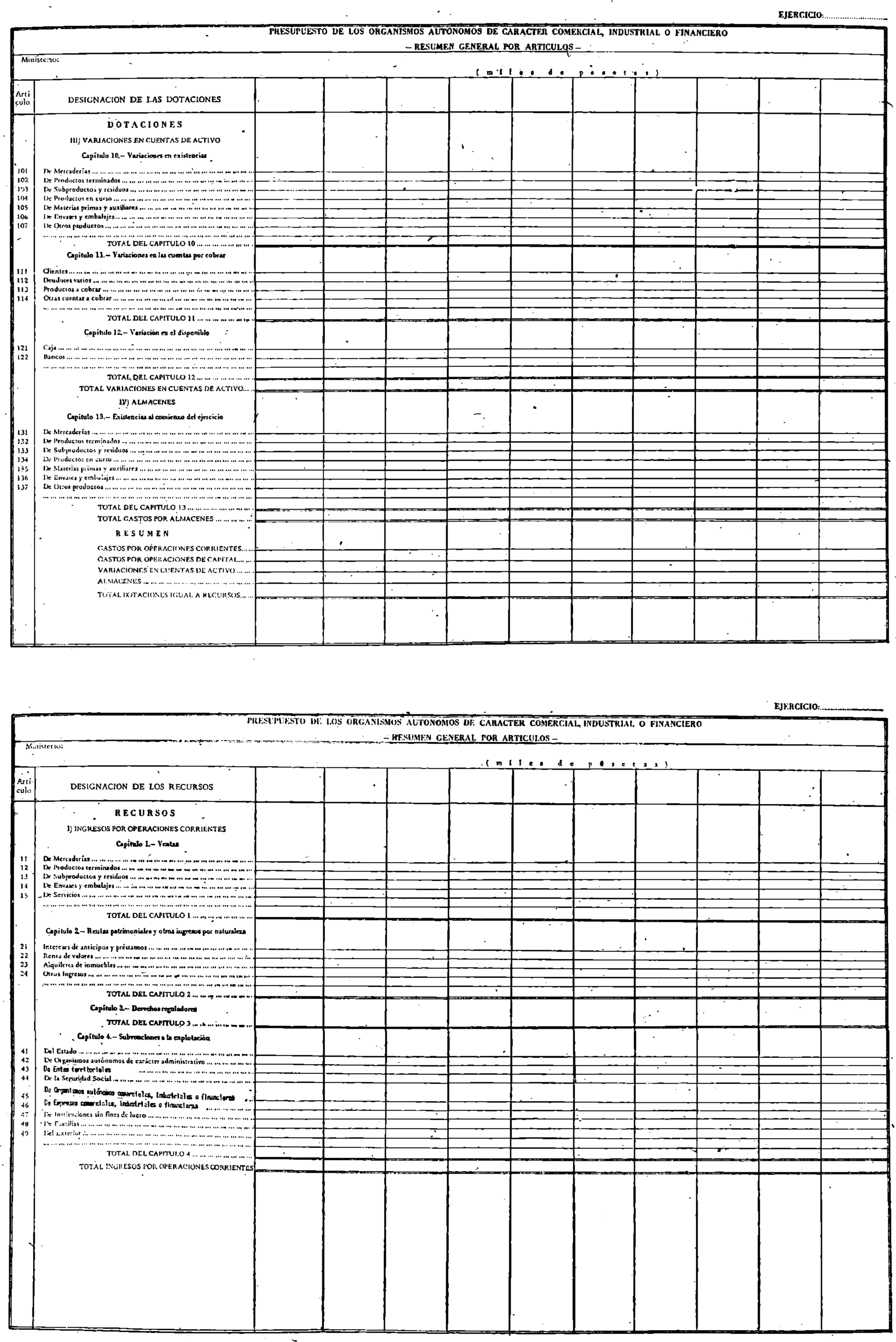

VARIACIONES EN CUENTAS DE ACTIVO

Comprende esta agrupación los capítulos 10 al 12, ambos inclusive, con objeto de recoger las previsiones de variaciones de existencias y de saldos de determinadas cuentas integrantes de parte del circulante de estos Organismos.

Tiene por objeto recoger la previsión de variación de existencias en almacenes y de productos en curso de fabricación, entre el principio y el final de cada ejercicio económico; por artículos se distinguen las distintas clases de existencias, con criterios idénticos al señalado para el capítulo 12 del estado de recursos.

Si la diferencia prevista por variación de existencias fuese negativa se hará figurar con este signo, lo que indicará que se ha previsto una minoración de las mismas.

En cada artículo se especificará en los conceptos y subconceptos que sean necesarios el detalle de las mercancías y productos cuya existencia se haya previsto que varíe, consignando tanto la cantidad como el valor de los mismos.

Se incluyen en este capítulo las variaciones previstas para las cuentas de terceros, que presentan saldos deudores, esta variación vendrá reflejada por la diferencia del saldo de estas cuentas al final del ejercicio y el saldo de las mismas al principio del mismo.

Cuando la diferencia prevista entre los saldos previstos entre final y principio de ejercicio sea negativa, se harán figurar con este signo y nos querrá representar una disminución en las cuentas por cobrar.

Variación producida en la cuenta de este nombre y como consecuencia de las operaciones comerciales de venta de mercaderías, productos y servicios que no se hayan realizado al contado.

Variación producida en esta cuenta como consecuencia de operaciones relativas a intereses, alquileres, liquidaciones de derechos reguladores, liquidaciones a adjudicatarios-propietarios, etc., y que no se hubieran cobrado al contado.

Recoge las variaciones originadas como consecuencia de operaciones que por preverse no estarán definitivamente consumadas en fin de ejercicio han de contabilizarse con cargo a cuentas de esta naturaleza y no a la cuenta deudora correspondiente, con objeto de imputar al ejercicio los productos que le corresponden.

A título enunciativo pueden citarse los intereses corridos y no vencidos, los descuentos y rebajas a obtener, etc.

Recogerá las variaciones que se prevean en cuentas que por su naturaleza especial no tengan cabida en los artículos anteriores a este capítulo.

Refleja las variaciones que, como consecuencia de las operaciones recogidas en los presupuestos de explotación y capital de estos Organismos autónomos, se prevea tengan en fin de ejercicio con respecto al comienzo del mismo las cuentas de Caja (12.1) y Bancos (12.2).

Cuando la diferencia entre los saldos previstos para fin de ejercicio y las existencias al comienzo sea negativa, se hará figurar así, con este signo, y representará una disminución en el disponible.

ALMACENES

Comprende esta-agrupación el conjunto de mercancías, materias primas y auxiliares, productos en curso y terminados, envases y embalajes comerciales y demás productos que son propiedad del Organismo.

Recoge la previsión de existencias, en principio de ejercicio, clasificado en los artículos en que aparece dividido este capítulo.

De las definiciones que figuran en el capítulo 12 del estado de recursos se desprende lo que ha de incluirse en cada una de las partidas que comprende el grupo que examinamos.

Estado B. Recursos

OPERACIONES CORRIENTES

Se destina esta agrupación a recoger las estimaciones de Ingresos que se originen como consecuencia de la realización por el Organismo autónomo de sus operaciones comerciales, industriales o de naturaleza análoga, así como de sus rentas patrimoniales y otros ingresos por naturaleza, de derechos reguladores y de subvenciones a la explotación, procedentes del Estado o de otros Entes.

Incluye los productos, objetos, materias y bienes de cualquier clase que constituyan objeto del tráfico propio de la actividad normal del Organismo y que han sido adquiridos para destinarlos, sin transformación sustancial, al tráfico o consumo público o privado.

Recoge los productos procedentes de las actividades de transformación del Organismo.

Destinado a recoger los ingresos procedentes de los subproductos y residuos resultantes de los procesos industriales del Organismo.

Comprende los objetos destinados a contener los productos o mercancías que requieren de operaciones de envasado y/o embalaje para su protección en posteriores manipulaciones o para su conservación, y que se cargan al cliente al propio tiempo que su contenido.

Incluye los ingresos procedentes de las prestaciones de servicios que constituyen función propia del Organismo.

Recoge este capítulo los ingresos procedentes de propiedades y activos financieros que se encuentren ligados a las operaciones comerciales y de producción.

Las denominaciones de los artículos que componen este capítulo indican claramente el contenido de cada uno de ellos.

Comprende este capítulo los derechos reguladores que estén afectados a determinados Organismos autónomos, con objeto de cubrir diferencias de precios en sus operaciones comerciales o con cualquier otra finalidad.

Recoge este capítulo las aportaciones recibidas por el Organismo sin contrapartida por parte de éste, y con la finalidad de cubrir diferencias de precios o pérdidas en operaciones comerciales.

Por medio de los artículos que forman parte de este capítulo, se especifican los distintos agentes económicos que aportan las subvenciones.

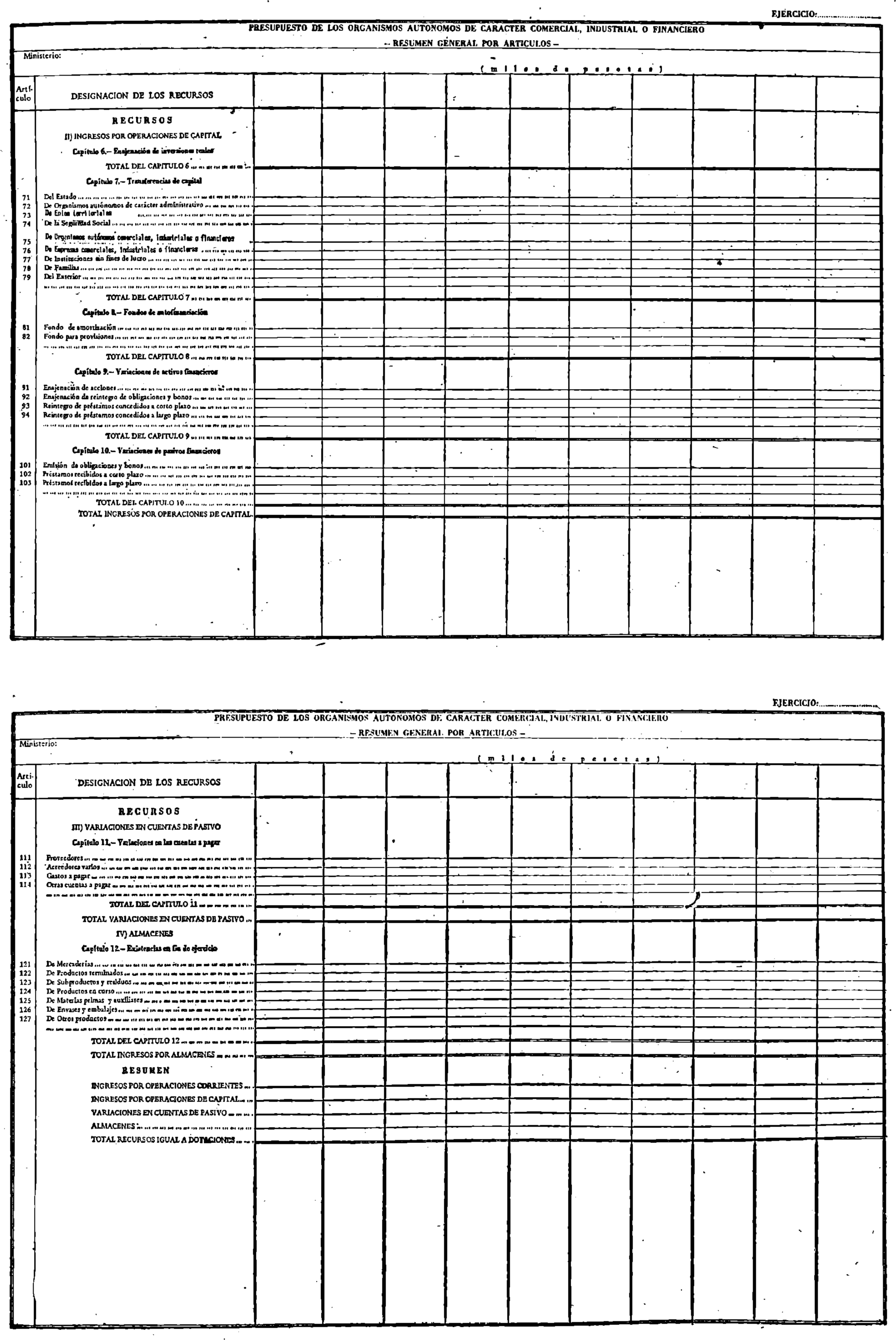

OPERACIONES DE CAPITAL

Se destina esta agrupación a recoger las estimaciones de ingresos que se originen como consecuencia de la realización, por parte del Organismo autónomo, de enajenación de inversiones reales y financieras, así como por las transferencias de capital procedentes del Estado o de otros agentes, del reintegro de préstamos concedidos por el Organismo y de préstamos recibidos; también recoge las cantidades destinadas en cada ejercicio a fondos de amortización y provisión que aparecen' como contrapartida del correspondiente capítulo del estado de dotaciones y. en su caso, la parte de sus beneficios que el Organismo destina a incrementar su patrimonio.

Incluye este capítulo los ingresos procedentes de la enajenación de bienes cuya adquisición se hubiera realizado a través del capítulo 6 del estado de dotaciones.

Recoge este capítulo las aportaciones recibidas por el Organismo sin contrapartida por parte de éste, y con la finalidad de financiar operaciones de capital.

Por medio de los artículos que forman parte de este capítulo, se especifican los distintos agentes económicos que aportan las subvenciones.

Representa este capítulo la contrapartida a las dotaciones del ejercicio para amortizaciones y provisiones que se recogen en el artículo 3.9 del estado de dotaciones.

También recoge, en su casó, los beneficios que el Organismo destine a incrementar su patrimonio.

Se desarrolla en los artículos necesarios para clasificar estos recursos según su naturaleza.

Se incluyen en este capítulo los ingresos procedentes de disminuciones de activos financieros, ya sea por enajenación de los mismos o por la realización de los reintegros de préstamos concedidos.

Destinado a recoger los ingresos resultantes de la enajenación de participaciones accionarias en Sociedades mercantiles.

Incluye este artículo los ingresos derivados de la enajenación de estos valores, así como el reintegro al Organismo por parte del ente emisor del importe de los que el Organismo posee y sean amortizados, o que, por cualquier otra causa proceda dicho reintegro.

Comprende este artículo los ingresos provenientes de la disminución de activos financieros adquiridos- a través de los préstamos concedidos.

Se consideran incluidos dentro del corto plazo aquellos préstamos cuyo período de amortización sea inferior a dieciocho meses.

Se incluyen en este artículo los ingresos derivados de las operaciones enumeradas en el artículo anterior, siempre que el plazo de amortización de los préstamos sea superior a dieciocho meses.

Recoge este capítulo los ingresos derivados de incrementos de los pasivos financieros, ya sea mediante la emisión de obligaciones y bonos o por cantidades recibidas en concepto de préstamo.

Destinado a recoger las cantidades provenientes de la emisión de estos valores, tanto si son a corto como a largo plazo.

Se incluyen en este artículo las cantidades recibidas por el Organismo a titulo de préstamo a corto plazo, entendiéndose como tales aquellos cuyo plazo de amortización sea inferior a dieciocho meses.

Se incluyen en este artículo los ingresos derivados dé las operaciones enumeradas en el artículo 10.2, siempre que el plazo de amortización de los préstamos sea superior a dieciocho meses

VARIACIONES EN CUENTAS DE PASIVO

Esta agrupación recoge las variaciones que en las cuentas de terceros de naturaleza acreedora produce la realización de las operaciones comerciales o de producción.

Recoge este grupo las variaciones que con respecto al comienzo del ejercicio se prevé tengan en fin del mismo las cuentas de terceros, que presentan normalmente saldos acreedores, como consecuencia de las operaciones comerciales o de producción realizadas en dicho período.

Cuando la diferencia entre los saldos previstos para fin de ejercicio y los existentes al comenzar sea negativa, se figurar! con este signo, y representará una disminución en las cuentas por pagar.

Recoge este artículo la variación en las cuentas, que recogen una posición deudora del Organismo-, derivada de la realización de operaciones comerciales de compra de mercancías, productos y servicios, no realizadas al contado.

Se incluye en este artículo la variación en las cuentas que recogen una posición deudora del Organismo, derivada de operaciones no comerciales.

Comprende este artículo, las variaciones originadas como consecuencia de operaciones que se refieren al ejercicio, pero que, por preverse no estarán definitivamente consumadas en fin del mismo, han de contabilizarse aplicándolas a cuentas de esta naturaleza y no a la cuenta acreedora correspondiente, con el fin de imputar al ejercicio los gastos que le corresponden.

Este artículo recoge las variaciones que se prevén en las cuentas acreedoras que por su naturaleza especial no tengan cabida en los tres artículos anteriores.

ALMACENES

Comprende esta agrupación el conjunto de mercancías, materias primas y auxiliares, productos en curso y terminados, envases y embalajes comerciales y demás productos que son propiedad del Organismo autónomo.

Recogerá el importe de las existencias finales, es decir, el que se prevea exista al terminar el ejercicio, clasificado en las partidas en que aparece dividido este capítulo.

Recoge las existencias finales de los productos, objetos, materias y bienes de cualquier clase que constituyen objeto del tráfico de la actividad normal del Organismo y que han sido adquiridos para destinarlos, sin transformación sustancial, al tráfico o consumo público o privado.

Recoge las existencias finales de productos procedentes de las actividades de transformación del Organismo.

Recoge las existencias finales de los subproductos y residuos derivados de procesos industriales del Organismo.

Incluye las existencias finales de productos que se encuentran en fase de elaboración.

Recoge las existencias en fin de ejercicio de las materias primas y auxiliares necesarias para realizar la actividad transformadora del Organismo.

Recoge la previsión de existencias, en fin de ejercicio, de objetos destinados a contener los productos de envasado y/o embalaje para su protección en posteriores manipulaciones o para su conservación y que se cargan al cliente al mismo tiempo que su contenido.

Recoge la previsión de existencias, a fin de ejercicio, de los productos almacenables no incluidos en ninguno de los artículos anteriores.

Las agrupaciones de Compras, Ventas y Almacenes han de expresarse tanto en unidades físicas como en valor, razonando en la Memoria la valoración utilizada.

1. Servicios Generales

Se incluyen bajo esta denominación las actividades gubernamentales que se refieren a la prestación de servicios que afectan con carácter general a toda la colectividad. Las funciones de esta agrupación son típicamente públicas y constituyen aquellos servicios que tradicionalmente se destinan a satisfacer las «necesidades colectivas» que no pueden ser individualmente cubiertas por los demás Agentes económicos.

Dentro del mismo se pueden distinguir los siguientes apartados:

1.1 Administración General.

1.1.1 Órganos de Gobierno. Se incluyen en este apartado los gastos correspondientes a los órganos legislativos y de Gobierno. Se imputarán, por tanto, los gastos de la Casa de Su Majestad el Rey, de las Cortes, del Presidente y Vicepresidente del Gobierno, de los Órganos consultivos y políticos a nivel central y de las Comisiones y Tribunales de fiscalización o de examen de cuentas que actúan en nombre del Órgano legislativo.

1.1.2 Administración financiera. Comprende todos los gastos derivados de la administración de los asuntos financieros y fiscales. Así, los relativos a los ingresos y gastos públicos; los de planeamiento financiero y presupuestario; de intervención y contabilidad; los de gestión de la Tesorería y de la Deuda Pública; servicios relacionados con el régimen monetario, crediticio y de seguros; Tribunales y Jurados Económico-Administrativos y Tributarios; de represión del fraude fiscal; de la administración del Patrimonio y Monopolios fiscales y las Delegaciones en Empresas u Organismos con carácter fiscal.

1.1.3 Gastos del Estado relativos a la Administración Local. Se incluyen bajo esta denominación aquellos gastos del Estado que se derivan del régimen de ordenación, programación, vigilancia y tutela de las Corporaciones Locales, especialmente los de nivel central. No se incluyen en este apartado las participaciones que las Haciendas locales tienen en el conjunto de los ingresos del Estado en virtud de la legislación vigente en dicha materia.

1.1.4 Regulación económica general. Se incluyen los Órganos, Consejos, Ponencias, Comités y demás Servicios que tienen á su cargo aspectos generales de planificación económica de la nación, Instituto de Estadística, Gerencias o Comités encargados de la programación o regulación económica de zonas geográficas concretas.

1.1.5 Otros Servicios generales. Se incluyen en este apartado todos los demás Servicios que no figuran en las rúbricas anteriores o en ninguna de las que siguen y, en general, los de tipo administrativo que afectan al conjunto de la Administración; servicios generales de: organización y métodos, de racionalización y mecanización, administración y gestión central de personal; servicios de publicaciones, de información y divulgación y redaciones públicas que afectan al conjunto de la Administración; Imprentas, Parques Móviles Centrales; gastos de la Administración a nivel provincial correspondiente a delegaciones de servicios generales, Gobiernos Civiles y, como queda dicho los de carácter indiscriminado y no susceptibles de imputación directa a otras rúbricas.

1.2 Investigación y servicios científicos de carácter general.

Se encuentran bajo esta denominación los gastos realizados por los Organismos y Departamentos que tienen a su cargo la realización de programas de investigación básica y general y los relativos a la promoción y desarrollo de la investigación y de los trabajos científicos en ciencias biológicas, matemáticas, físicas, sociales, etc. No se imputan a esta rúbrica las actividades de investigación aplicada que realicen los Servicios de la Administración en cuanto se refieran al cumplimiento de funciones concretas que tienen encomendadas.

1.3 Asuntos exteriores.

Dentro de esta función se incluyen los gastos de los Servicios de la Administración encargados de la política y de las relaciones con los Gobiernos extranjeros; los de representación diplomática o consular. En general, quedan incluidos todos los gastos de los Organismos en el exterior, salvo los de carácter militar. Comprende, por tanto, esta función los gastos relativos a la promoción y desarrollo de las relaciones culturales, informativas y de asistencia social con el exterior, incluso los que origine la radiodifusión orientada hacia los países extranjeros y los de las oficinas de turismo en él exterior, todo ello en cuanto sea posible su desglose; los gastos derivados de bibliotecas y actividades culturales, cursos y becas para extranjeros, etc. Los gastos de asistencia técnica o la concesión de préstamos, donaciones en efectivo o en especie al exterior, se incluyen también en este apartado, así como los gastos o las cuotas de participación en Organismos o Asociaciones internacionales. Los gastos de Instituciones, Colegios, Hospitales o Centros culturales españoles que existan en el extranjero, serán también imputados a esta rúbrica.

Los gastos de la naturaleza indicada se distribuirán entre las funciones 13.1 a 13.6.

1.4 Justicia y seguridad.

Se incluyen en este apartado todos los gastos que se derivan del mantenimiento de la Ley y el orden interior. En este sentido, se comprende tanto los gastos referentes a la Administración de Justicia como los de las Fuerzas de Policía y Orden Público interior, así como los correspondientes a los Centros de detención, reclusión, corrección u otros análogos.

Dentro de la misma se pueden distinguir:

1.4.1 Administración general. Comprende los gastos generales o comunes e indivisibles que afectan a los diversos Servicios que desempeñan la función, servicios compartidos; de publicaciones comunes; centros de documentación, divulgación, relaciones públicas e información; de estudios, archivos y bibliotecas; racionalización, organización y métodos; de habilitación, personal, asuntos generales, compras comunes y, en general, todos aquellos que se refieran a esta función y que no pueden ser distribuidos entre sus diversas subdivisiones.

1.4.2 Investigación. Todos los de esta naturaleza aplicados a esta función.

1.4.3 Tribunales de Justicia. Todos los gastos correspondientes a los Tribunales de Justicia de diferentes niveles y del conjunto del sistema judicial. Los Tribunales correspondientes a determinadas jurisdicciones específicas, económico-administrativa, de contrabando, regulación de comercio interior, de jurisdicción del trabajo, etc., se imputan a las rúbricas a que afectan.

Se incluyen, asimismo, los órganos relacionados con la libertad condicionada y vigilada.

1.4.4 Policía y Seguridad. Se incluyen los gastos encargados del mantenimiento del orden interno. Comprende, por consiguiente, los de Policía, Fuerzas de Orden Público y Guardia Civil. Las dotaciones y gastos de estas últimas adscritas al control del tráfico figuran en la rúbrica siguiente.

1.4.5 Control de tráfico. Comprende los gastos originados por los Servicios que tienen encomendada esta función.

1.4.6 Instituciones penitenciarias. Gastos de administración, mantenimiento y construcción de establecimientos penitenciarios.

1.4.7 Otros lugares de adaptación. Gastos de administración y demás correspondientes a, centros de corrección de delincuentes, vagos y maleantes, distintos de las prisiones; reformatorios o asilos para mujeres o menores.

1.4.8 Registros. Se incluyen los relativos a los Registros de la Propiedad, de Sociedades, así como los referentes a la actividad notarial; Registros de la Propiedad Industrial e Intelectual, Registros civiles, de nacionalidad, penales, etc.

2. Defensa

Dentro de esta función, y en agrupaciones separadas, se incluyen los de administración general, de investigación en defensa y los específicos de los Ejércitos de Tierra, Mar y Aire con destino a la defensa nacional.

Comprenden todos los gastos de reclutamiento, instrucción, equipo, traslado, alimentación, vestuario, alojamiento y atención médica de las Fuerzas Armadas, tanto de los efectivos profesionales de las mismas como de los reemplazos temporales. Se incluyen los gastos de construcción y equipo militar, armamento, academias militares, dotaciones de reserva.

Los que pueden ser necesarios para adecuar los servicios públicos o la propiedad nacional a las exigencias derivadas de emergencia bélica, adiestramiento del personal y propaganda para la defensa civil en caso de conflicto se imputan al apartado 2.6.

Las aportaciones a organizaciones internacionales, alianzas del mismo tipo o la ayuda militar al exterior se incluyen como gastos de defensa.

Las viviendas de personal militar sólo se imputarán a esta rúbrica cuando no formen parte de planes generales de vivienda o cuando se sufraguen con créditos del Presupuesto de Defensa por venir exigidas por la naturaleza de las instalaciones militares en que se sitúan.

Las dotaciones comunes a los tres Ejércitos para gastos o compras conjuntas se aplicarán al apartado que corresponda cuando sea factible su desglose. De no ser así se imputarían al apartado 2.1.

2.6 Defensa civil.

Como se ha dicho en el apartado anterior, se aplicarán a esta rúbrica todos los gastos necesarios para adecuar los servicios públicos o la propiedad nacional a las exigencias derivadas de emergencia bélica.

Los gastos de adiestramiento de personal, material, campaña de propaganda y difusión de los fines y medios de defensa pasiva; ensayos o supuestas prácticas con los mismos fines, gastos de administración general del servicio, etc., se aplicarán a este apartado.

3. Educación

En los distintos apartados de esta sección se incluye la totalidad de los gastos derivados del funcionamiento, conservación y creación de centros e instituciones de enseñanza.

3.1 Administración general.

Los originados por los niveles centrales de los Departamentos y Organismos, en cuanto no se refieran específicamente a un determinado tipo de enseñanza; servicios de estudio y oficinas de planificación y metodología de la enseñanza; de racionalización y organización de métodos, gastos de los servicios administrativos o secretarías y régimen interior, publicaciones; centros de documentación, información y consulta; regulación general; gastos de los Patronatos, Consejos, Reales Academias, etc.

3.2 Investigación.

Los gastos de esta naturaleza realizados para la enseñanza en sus diversos tipos; cátedras experimentales, gastos de investigación en hospitales, clínicas y seminarios, subvenciones a entidades de investigación en cuanto se refieran a la educación y sus métodos.

3.3 Enseñanza.

Se aplican a este apartado los gastos derivados de la dotación, sostenimiento e inversiones de los centros de enseñanza, aplicándose a las distintas divisiones de la misma, según los niveles de enseñanza establecidos por la Ley General de Educación y Financiamiento de la Reforma Educativa.

A la rúbrica 3.3.5, «Enseñanza Universitaria», se aplican todos los gastos que se originen por las Escuelas Universitarias (Escuelas de Profesorado de Educación General Básica, Escuelas de Estudios Empresariales y Escuelas de Arquitectura Técnica e Ingeniería Técnica), así como por las Escuelas Técnicas Superiores y Facultades Universitarias. A la rúbrica 3.3.7, «Educación Especial», se aplicarán los gastos de Educación dirigida a los deficientes o inadaptados para su incorporación a la vida social, incluido el Instituto de Reeducación de Inválidos, Instituto Nacional de Pedagogía Terapéutica e Instituto Nacional de Pedagogía de Sordos.

En la rúbrica 3.3.8, «Otras enseñanzas», se incluyen todos los gastos de aquellas enseñanzas que, en razón de sus peculiaridades o características, no estén integrados en los niveles, ciclos y grados que constituyen el régimen común: Escuelas de Idiomas, Escuelas de Artes Aplicadas y Oficios Artísticos, Escuelas Periciales de Comercio, Escuela Superior de Canto, Conservatorios Superiores de Música, Escuela Superior de Arte Dramático y Danza, Escuela de Cerámica, Escuelas Superiores de Bellas Artes, Instituto de Informática, Escuela de Documentalistas, Instituto de Restauración de Monumentos y Conjuntos Histórico-Artísticos.

Los gastos en concepto de becas, ayudas, préstamos en dinero o en especie, bolsas de viaje, etc., se aplican a cada tipo de enseñanza a que afecten en cuanto sea posible su desglose, o la que sea preponderante en el gasto.

3.4 Servicios complementarios (transportes, comedores, residencias).

Se imputarán a esta rúbrica los gastos relativos a la prestación de los servicios que se derivan de su denominación: Comedores o cantinas en Escuelas, Institutos, Universidades y demás Centros de Estudio, asi como las ayudas alimenticias que, en su caso, puedan ser gratuitamente concedidas; gastos de autobuses o medios de transporte que se pongan a disposición de los Centros de enseñanza para su utilización por alumnos y personal de los mismos, o las cantidades abonables a las Entidades que prestan servicio por las bonificaciones en las tarifas que puedan ser concedidas. También se aplicarán a las mismas los gastos de roperos escolares, albergues y colonias escolares.

4. Sanidad

En este apartado se incluyen todos los gastos que tienen por objeto prevenir y curar las enfermedades del hombre y crear un estado de inmunidad sanitaria de la nación.

4.1 Administración general.