Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Ilustrísimos señores:

La Orden del Ministerio de Hacienda de 9 de mayo de 1980 por la que se dictan normas para la elaboración de los Presupuestos Generales del Estado para 1981, establece los anexos y documentación complementaria que han de servir de base para la clasificación, desarrollo y especificación de los créditos de los Presupuestos Generales del Estado, tanto en su estructura tradicional como en la de.presupuestos por programas para los Ministerios que en la misma se citan.

Con objeto de facilitar el cumplimiento de lo dispuesto en dicha Orden por los distintos Servicios u Organismos, de manera que se pueda conseguir la correcta aplicación de los créditos según su naturaleza económica y funcional, dentro del sector orgánico a que corresponda, se hace preciso definir, mediante la aprobación de unos códigos homogéneos, las normas y criterios conducentes a dicha finalidad.

En atención a lo expuesto, y haciendo uso de la autorización contenida en la disposición final primera de la Orden de 9 de mayo de 1980 antes citada.

Esta Dirección General resuelve que la aplicación de las normas de estructura para la documentación presupuestaria establecida en la misma, se regirá por los códigos que figuran adjuntos a la Resolución de esta Dirección General de 27 de marzo de 1979, referidos a las siguientes materias:

1. Clasificación económica de los créditos comprendidos en el presupuesto del Estado y en los presupuestos de los Organismos autónomos de carácter administrativo.

2. Clasificación económica de los créditos de los presupuestos de los Organismos autónomos de carácter comercial, industrial o financiero.

3. Clasificación funcional de los gastos públicos.

4. Clasificación de sectores.

5. Clasificación de conceptos estadísticos.

Por lo que respecta a impresos normalizados que completan la documentación presupuestaria, a los que se refieren los capítulos IV y V de la Orden de 9 de mayo de 1980, se unen como anexo de esta Resolución, con especificación, para cada uno de ellos, de la información que deben recoger, incluyéndose, a efectos de su utilización para la elaboración de los presupuestos por programas, un anexo de terminología; asimismo so incluye anexo comprensivo de los Organismos autónomos a los que se refieren los apartados b) y c) del número 1 de la repetida Orden de 9 de mayo de 1980.

Lo que comunico a VV. II.

Madrid, 12 de mayo de 1980.–El Director general de Presupuestos, Angel Marrón Gómez.

Ilmos. Sres.

Modelos de impresos

Los presupuestos del Estado y de los Organismos autónomos irán acompañados de los documentos a que se refieren los apartados IV y V de la Orden ministerial de 9 de mayo de 1980, ajustados a los modelos e instrucciones que a continuación se indican.

(Estos modelos, todos ellos en tamaño normalizado 429 por 313 milímetros; pueden editarse por los Departamentos u Organismos interesados, o ser solicitados de la Dirección General de Presupuestos.)

Relación de modelos

| Número | Denominación |

|---|---|

| P.1 | Pormenor del presupuesto. |

| P.2 | Resumen general por capítulos, artículos y servicios. |

| P.2.A | Resumen por capítulos y artículos de los presupuestos de gastos e ingresos de los Organismos autónomos de carácter administrativo. |

| P.2.C | Resumen por capítulos y artículos del presupuesto de explotación y capital de los Organismos autónomos de carácter comercial, industrial o financiero. |

| P.3 | Estado de diferencias. |

| P.4 | Plantillas de personal funcionario. |

| P.5 | Retribuciones complementarias. |

| P.5.1 | Complemento de destino. |

| P.5.2 | Complemento de dedicación especial (prolongación de jornada y horas extraordinarias). |

| P.5.3 | Complemento de dedicación exclusiva. |

| P.5.4 | Incentivos. |

| P.6 | Plantillas y retribuciones de personal laboral. |

| P.7 | Plantillas y retribuciones de personal eventual, contratado y vario. |

| P.8 | Cuotas a la Seguridad Social. |

| P.9 | Gastos a realizar en el exterior. |

| P.10.1 | Anexo de inversiones reales. |

| P.10.2 | Resumen de inversiones por programas y servicios. |

| P.10.3 | Resumen por provincias y servicios. |

| P.11 | Memoria. |

| PP.1 | Descripción del programa. |

| PP.2 | Resumen económico. |

| PP.3 | Resumen financiero. |

| PP.4 | Resumen de retribuciones y puestos de trabajo. |

| PP.5 | Resumen de compra de bienes corrientes y de servicios. |

| PP.6 | Anexo de inversiones reales. |

| PP.7 | Resumen de inversiones reales. |

| PP.8 | Resumen de transferencias. |

| PP.9 | Memoria del presupuesto por programas. |

| – | Anexo de terminología para el presupuesto por programas. |

| – | Relación de Organismos autónomos a los que se refieren los apartados b) y c) del número 1 de la Orden de 9 de mayo de 1980. |

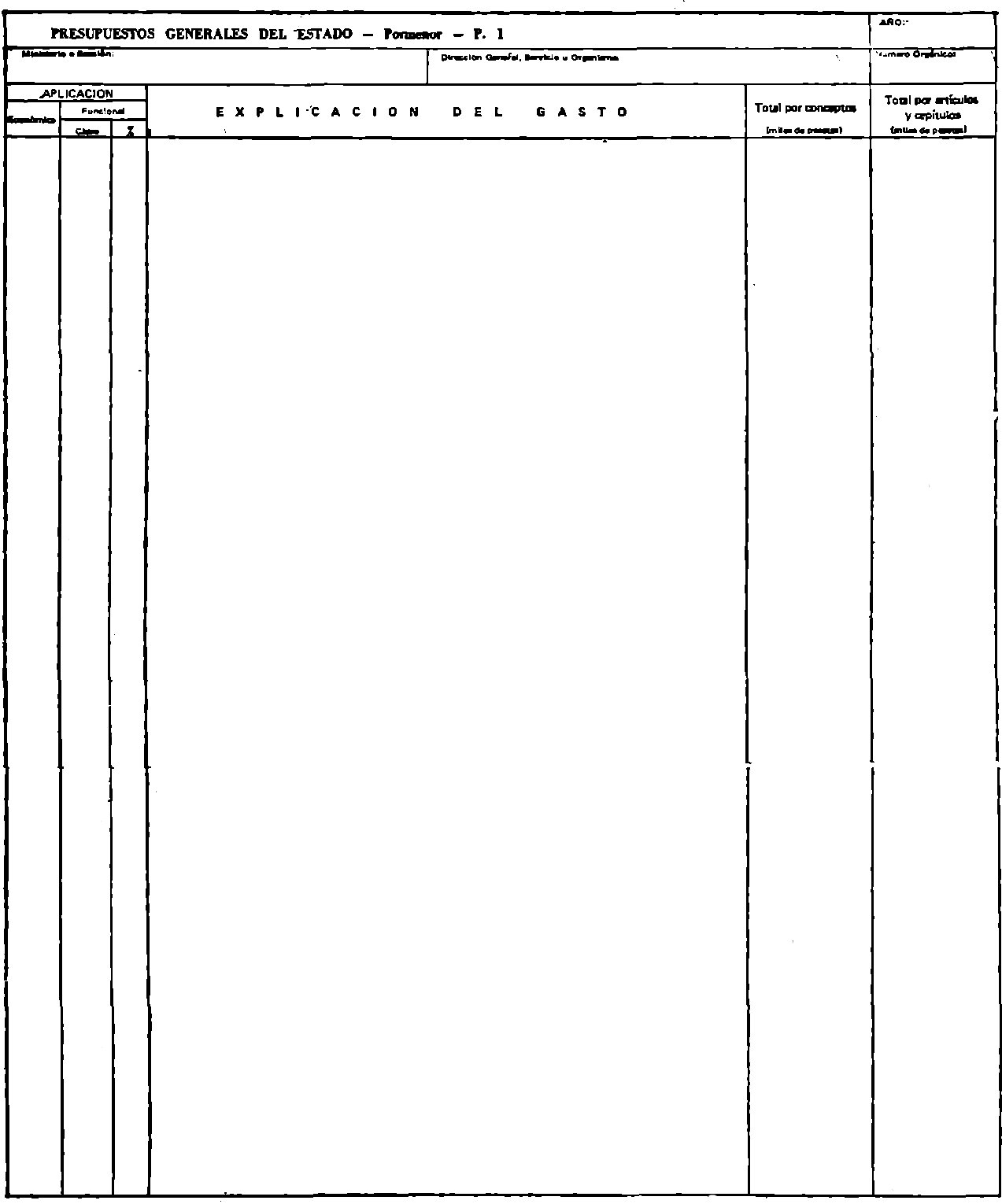

P.1. Pormenor del presupuesto

Por columnas se indicará:

a) La aplicación económica (capítulo, artículo, concepto y subconcepto, en su caso) y funcional del gasto. Para esta última se tendrán en cuenta las claves señaladas en el anexo IV de la Orden ministerial de 9 de mayo de 1980. Si un crédito afecta a varias funciones se indicará las claves correspondientes y el porcentaje imputable a cada una de ellas.

b) En la explicación del gasto se tendrá en cuenta que los conceptos tipificados no precisarán ninguna explicación adicional sobre su propia denominación.

Los conceptos no tipificados se redactarán de forma sucinta, pero con suficiente detalle para expresar la naturaleza de los gastos que comprenda. Todos los conceptos que amparen gastos de igual naturaleza tendrán una redacción normalizada.

c) La cuantificación de los créditos se hará en miles de pesetas y se totalizarán por artículos y capítulos.

d) Se tendrán en cuenta las instrucciones generales de fecha 9 de mayo de 1980, especialmente en lo referente a créditos de inversiones.

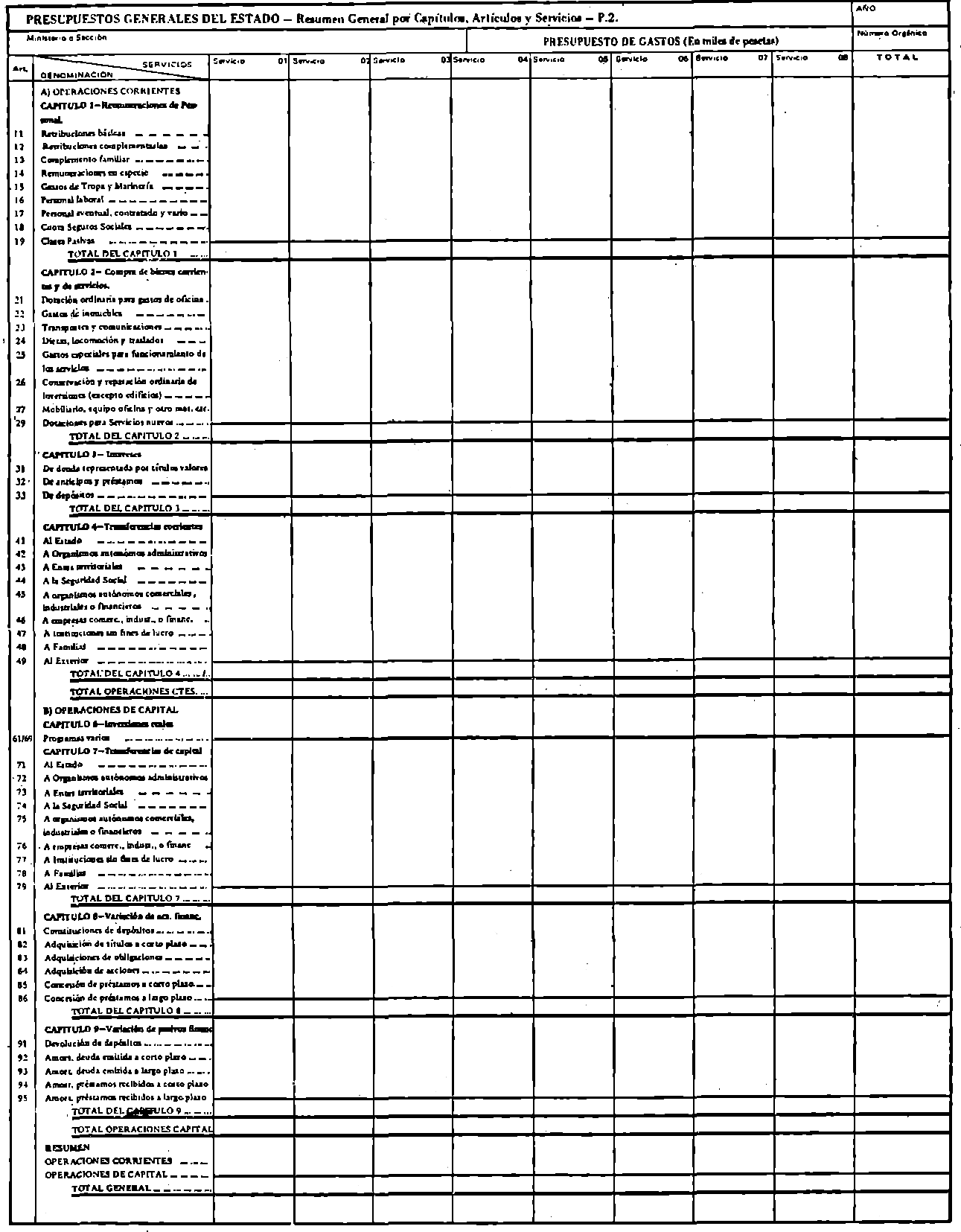

P.2. Resumen general por servicios y artículos del presupuesto de gastos de cada Sección

Constituye el documento resumen de los gastos de cada una de las Secciones del presupuesto del Estado o del Organismo autónomo correspondiente.

Al mismo se trasladan los totales resultantes del pormenor.

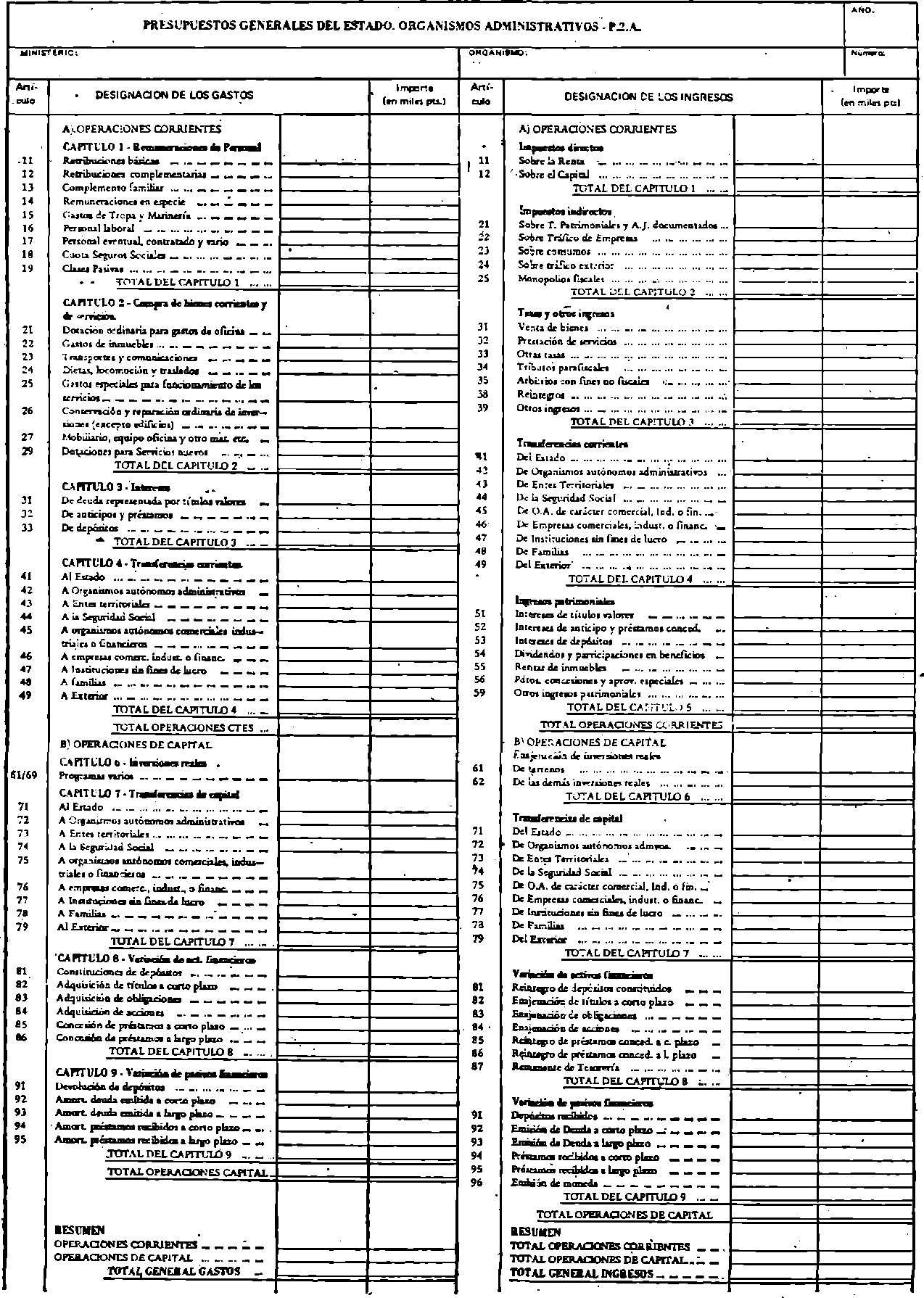

P.2.A. Resumen por capítulos y artículos de los presupuestos de gastos e ingresos de los Organismos autónomos de carácter administrativo

Su objetivo es presentar los indicados presupuestos sintetizados por artículos, totalizados por capítulos y éstos por grupos de operaciones, corrientes o de capital, para, finalmente, presentar un resumen con los importes totales, tanto para gastos como para ingresos.

Al mismo se trasladan los totales resultantes del pormenor (documento P.1).

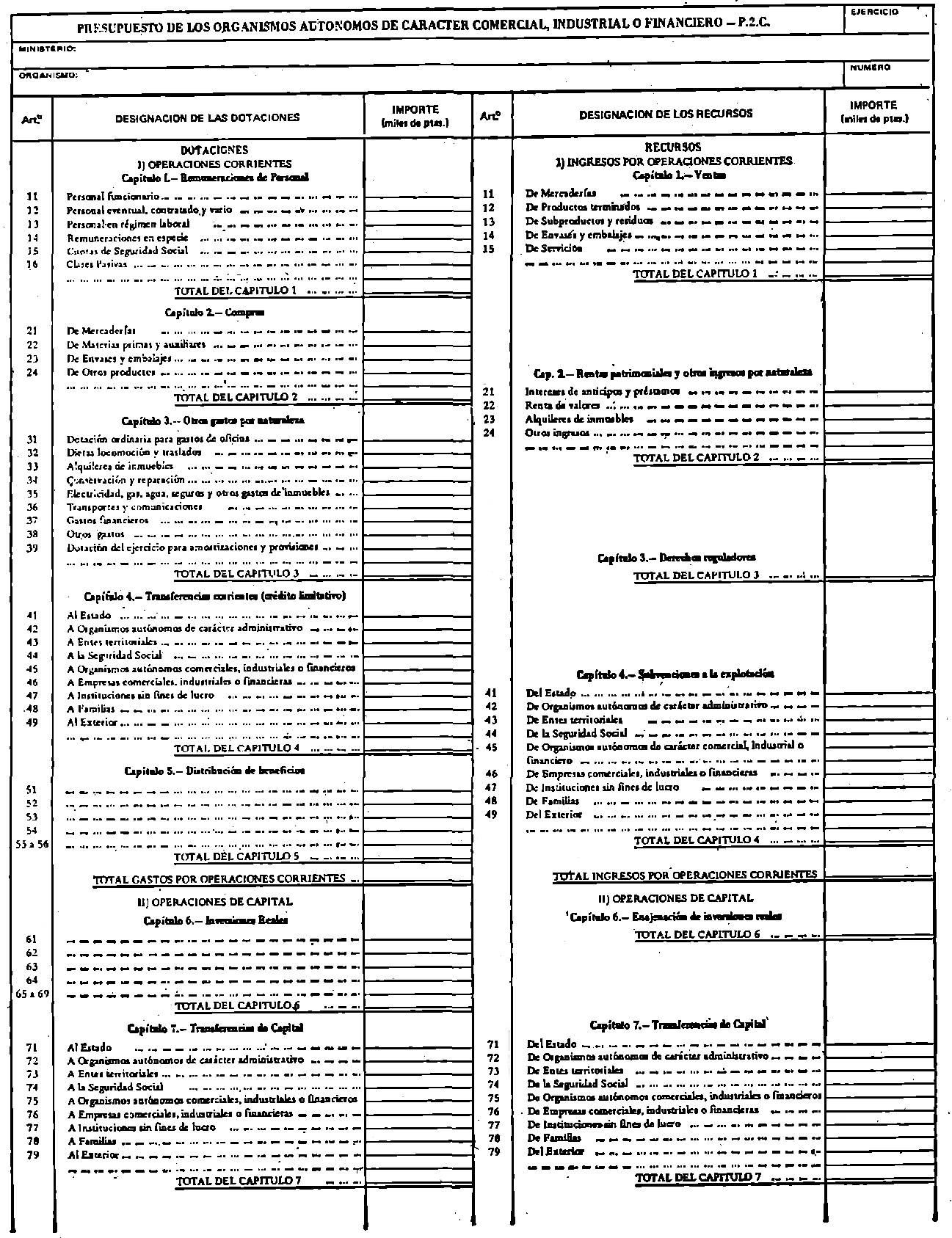

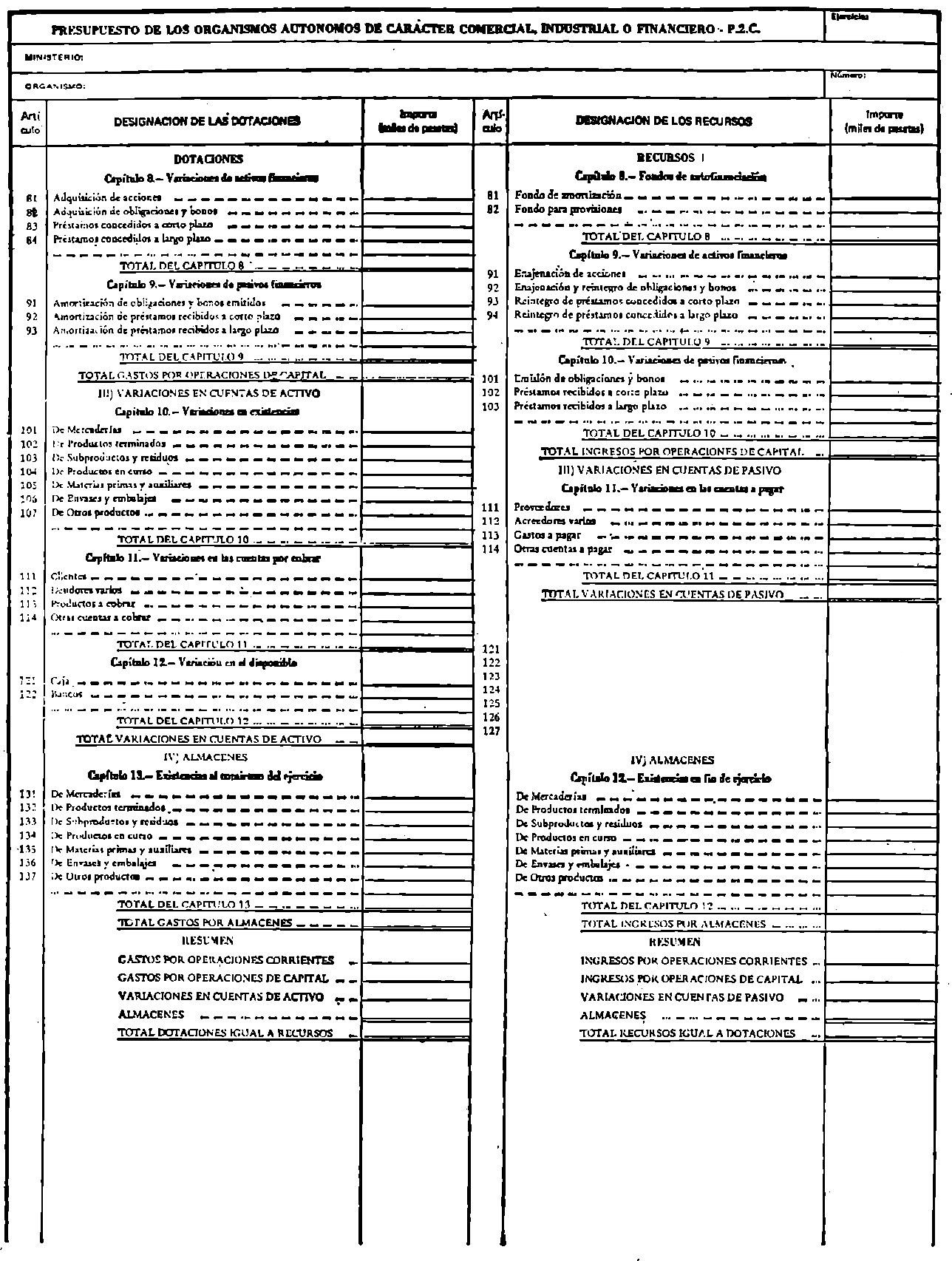

P.2.C. Resumen por capítulos y artículos del presupuesto de explotación y capital de los.Organismos autónomos de carácter comercial, industrial o financiero

Su objetivo es presentar los estados de dotaciones y recursos del presupuesto de explotación y capital de cada uno de estos Organismos, sintetizados por artículos, totalizados por capítulos y éstos por grupos de operaciones o de cuentas para obtener un resumen final que presenta nivelados los importes totales de las dotaciones y de los recursos.

Al mismo se trasladan los totales resultantes del pormenor (documento P.1).

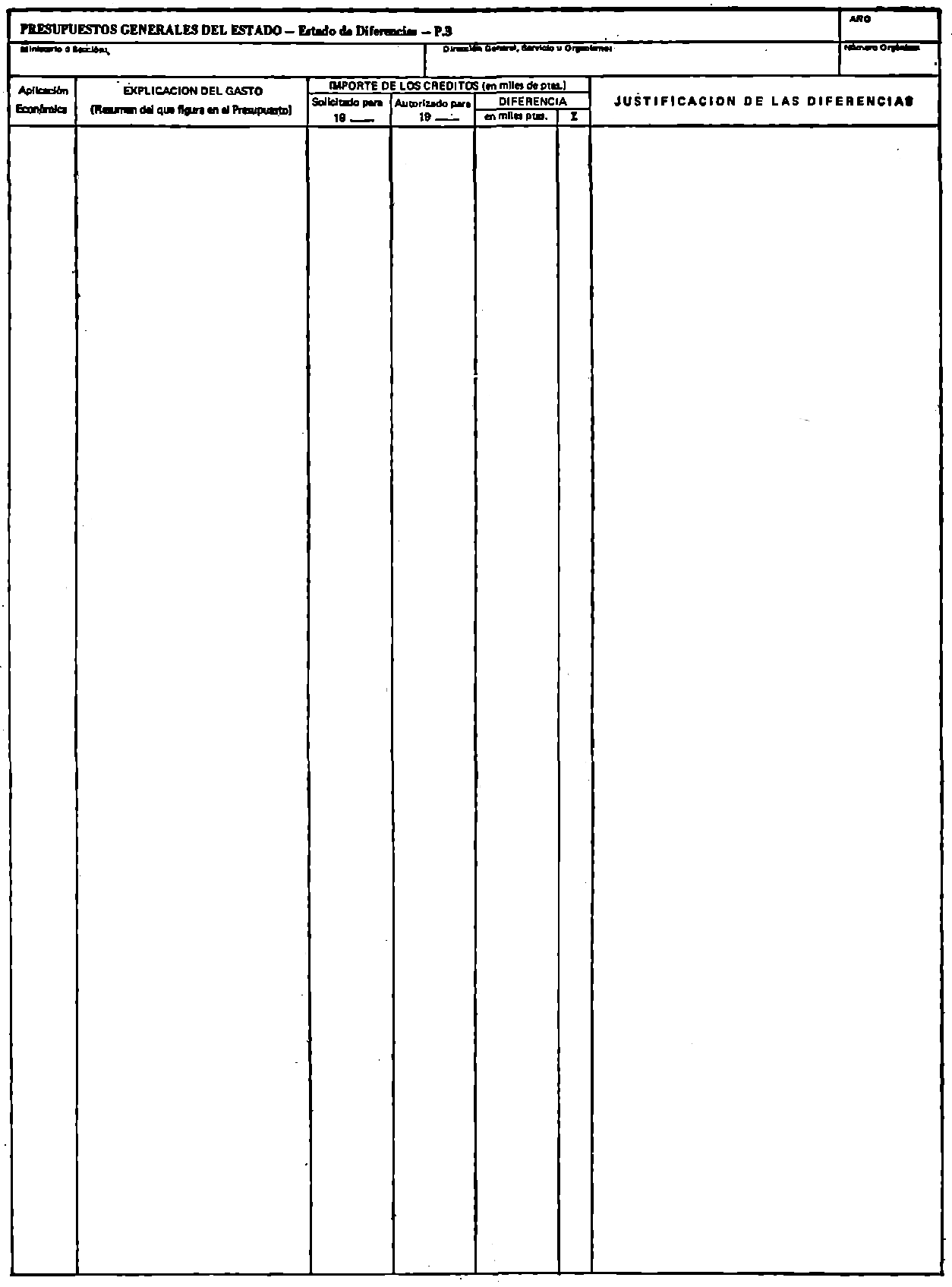

P.3. Estado de diferencias

A cumplimentar uno por cada Servicio o sección en que se divida el Departamento u Organismo.

Solamente se consignarán los conceptos que tengan variaciones.

Los datos a consignar, por columnas, son los que en los epígrafes de los mismos se indican.

En la columna «Justificación de las diferencias», la explicación será sucinta, pero contendrá la base legal o fundamento de carácter económico de la modificación propuesta o referencia a las explicaciones y justificación comprendidas en la Memoria.

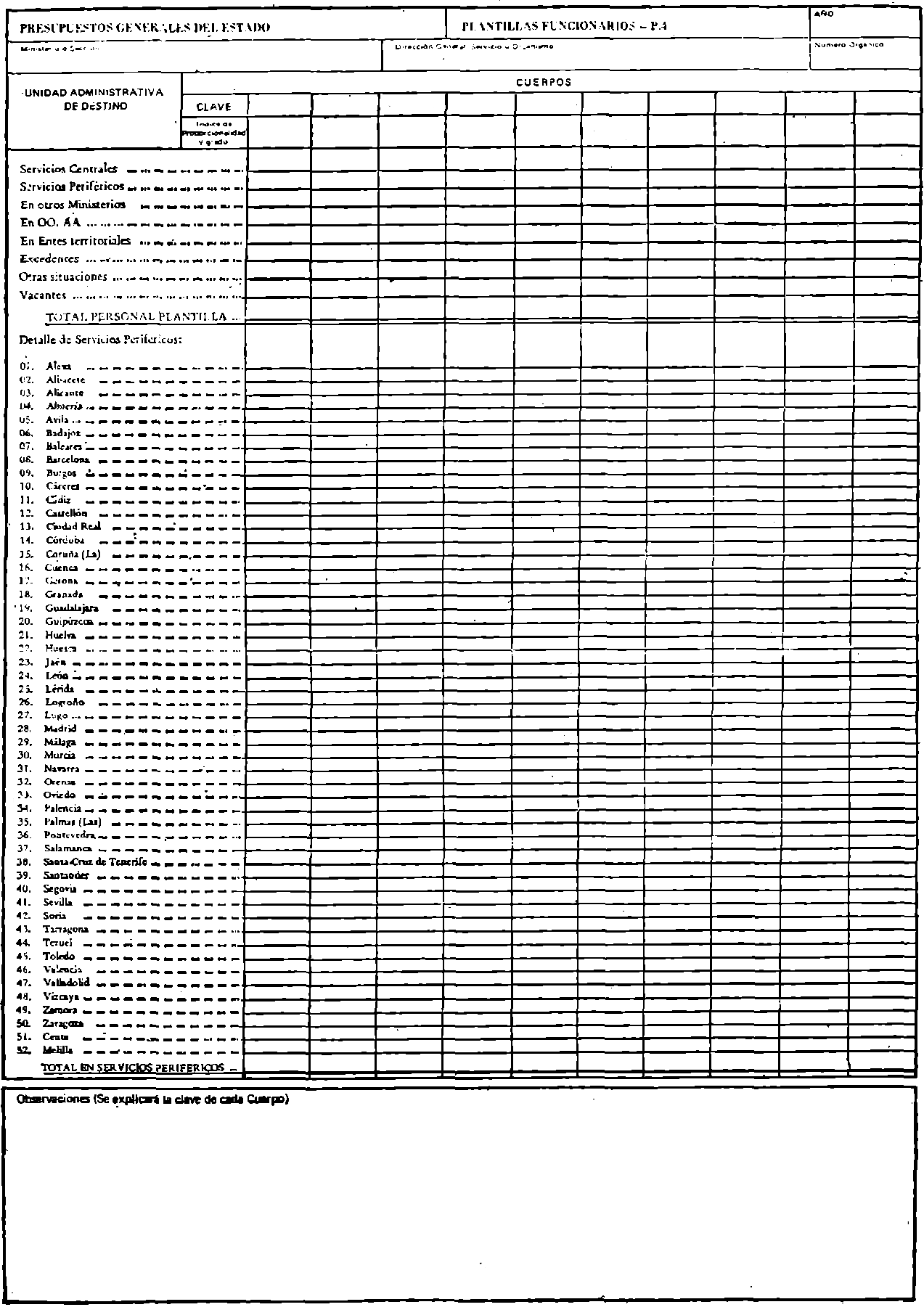

P.4. Plantillas de personal funcionario

a) Se computarán solamente los funcionarios de carrera y los interinos (el personal laboral, eventual, contratado y vario se contempla en los anexos P.6 y P.7).

b) En las diversas columnas se detallará el número de funcionarios de cada Cuerpo, siendo suficiente que en el encabezamiento de las mismas se consigne la clave del Cuerpo (Orden ministerial de 7 de octubre de 1964) y su índice de proporcionalidad (Decreto-ley 22/1977, de 30 de marzo).

c) Se dedicará una columna para cada uno de los Cuerpos especiales o Escalas dependientes del Ministerio, así como para cada uno de los Cuerpos, generales.

Por lo que respecta a las plazas no escalafonadas dependientes del Ministerio, se englobarán en una sola columna, salvo que por el elevado número de un grupo de iguales características sea recomendable distinguirlo de las restantes. Este criterio se aplicará asimismo a los funcionarios de Cuerpos especiales, Escalas y plazas no escalafonadas dependientes de otros Ministerios.

d) Para conseguir la debida uniformidad se seguirá el siguiente orden al rellenar las columnas.

– Cuerpos generales.

– Cuerpos especiales o Escalas dependientes del Ministerio u Organismo.

– Plazas no escalafonadas dependientes del Ministerio.

– Cuerpos especiales, Escalas y plazas no escalafonadas dependientes de otros Ministerios u Organismos.

e) El primer «Total» de cada columna debe coincidir con la plantilla presupuestaria para 1981, excepto para los Cuerpos generales y demás colectivos cuyas plantillas figuren en otro Departamento (la excepción de Cuerpos genérales no es aplicable al Ministerio de la Presidencia del Gobierno).

f) El número de funcionarios que se consigne en «Servicios centrales» y «Servicios periféricos» debe coincidir, naturalmente, con los totales del detalle de estos servicios.

g) Se utilizará el menor número posible de impresos, que deberán ser numerados. La última columna se dedicará al total de cada línea.

h) Para el Presupuesto de 1981 no será imprescindible el desglose por Direcciones Generales o servicios, es decir, podrán figurar todos los funcionarios destinados en el Departamento en la columna del anexo respectivo.

i) Todas las normas anteriores son de aplicación a los Organismos autónomos.

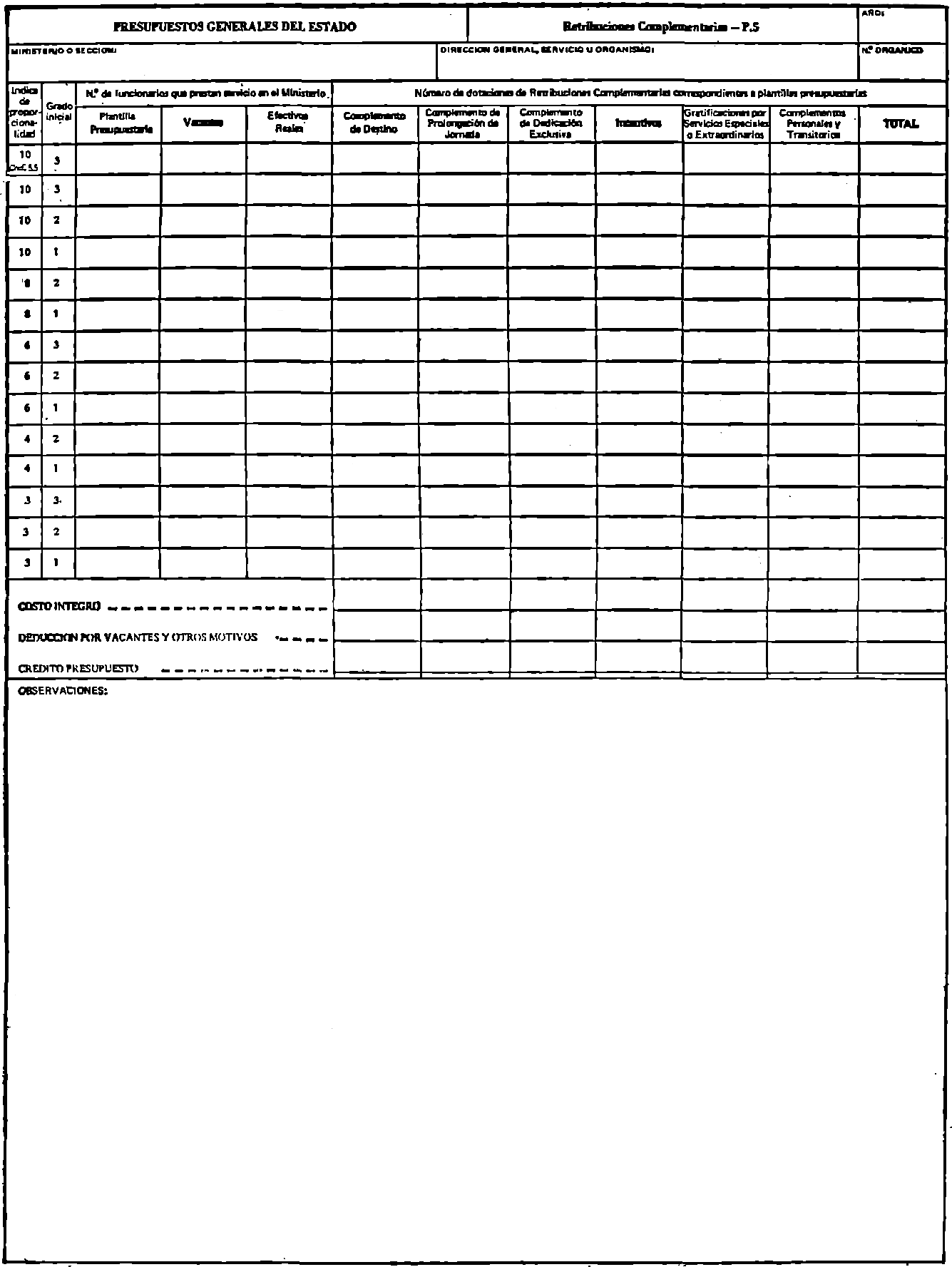

P.5. Retribuciones complementarias

Objetivo: Desarrollar, en miles de pesetas, el crédito destinado al pago de retribuciones complementarias, detallando, en la medida posible, los distintos tipos de remuneraciones y los Cuerpos, Escalas o plazas a quienes afecte.

Instrucciones:

a) Se desarrollarán solamente los créditos destinados al pago de retribuciones complementarias de los funcionarios de carrera e interinos (los correspondientes al personal laboral, eventual, contratado y vario se contemplan en los anexos P.6 y P.7).

b) El titulo de las columnas de «Número de dotaciones» es el adecuado para desarrollar el crédito global que afecta a los funcionarios civiles de la Administración Central e Institucional. Para los restantes créditos se efectuarán las modificaciones pertinentes en dichos títulos, sustituyéndolos por los que sean aplicables a los colectivos respectivos.

c) El «Número de funcionarios que prestan servicio en el Ministerio» debe guardar la debida concordancia con el que se deduzca del anexo P.4.

d) El costo íntegro se calculará de acuerdo con la plantilla presupuestaria de 1 de mayo de 1980, y los módulos aprobados para el actual ejercicio de 1980, sin perjuicio de las adecuaciones que efectúe la Dirección General de Presupuestos cuando se fijen los correspondientes al ejercicio de 1981. Los créditos presupuestos para atender los complementos de prolongación de jornada y de las gratificaciones por servicios especiales o extraordinarios no podrán exceder de los créditos concedidos por el Ministerio de Hacienda para estos fines (en caso de duda debe consultarse con la Subdirección General de Gestión de Retribuciones de Funcionarios), sin perjuicio de que se haga constar su insuficiencia en el apartado de observaciones.

e) Para el presupuesto de 1981 no se efectuará desglose por Direcciones Generales o Servicios, englobando los datos correspondientes al conjunto del Ministerio.

f) Las referencias a Ministerio que se efectúan tanto en el anexo como en estas instrucciones deben entenderse que corresponden a Organismos autónomos cuando se trata de anexos que desarrollan créditos globales destinados al pago de retribuciones complementarias de su personal.

g) El desarrollo en los apartados P.5.1 a P.5.5 sólo es de aplicación a los créditos destinados al pago de retribuciones complementarias de los funcionarios civiles de la Administración Central e Institucional.

P.5.1. Complemento de destino

En las columnas de número de dotaciones, con distinción de Servicios Centrales y Servicios Periféricos, se reflejarán las reconocidas por la Junta Central de Retribuciones en 1 de mayo de 1980, sin perjuicio de que en el apartado de observaciones se hagan constar los incrementos previsibles posteriores a dicha fecha.

En la columna de costo anual se consignará, expresado en miles de pesetas, el resultado de multiplicar el total de dotaciones de cada nivel por la cuantía individual anual.

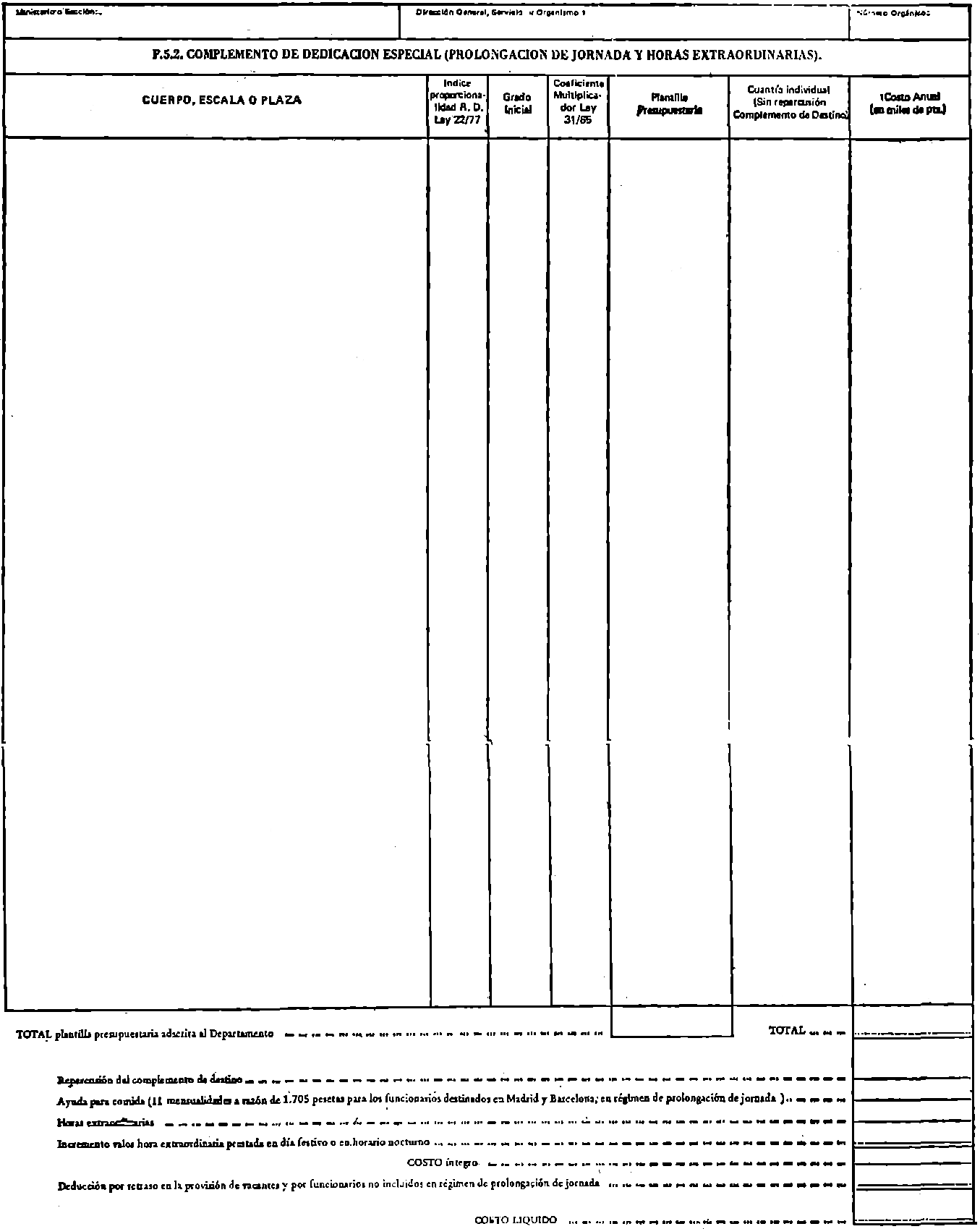

P.5.2. Complemento de dedicación especial. (Prolongación de jornada y horas extraordinarias)

Para los Cuerpos Generales se consignará en la columna de «Plantilla presupuestaria» el número de efectivos asignado por el Ministerio de la Presidencia del Gobierno.

El costo anual será el resultado, expresado en miles de pesetas, de multiplicar la plantilla presupuestaria por la cuantía individual anual.

El costo líquido no podrá exceder del crédito concedido por el Ministerio de Hacienda (en caso de duda debe consultarse con la Subdirección General de Gestión de Retribuciones de Funcionarios), sin perjuicio de que se haga constar su insuficiencia en el apartado de «Observaciones» del modelo P.5.

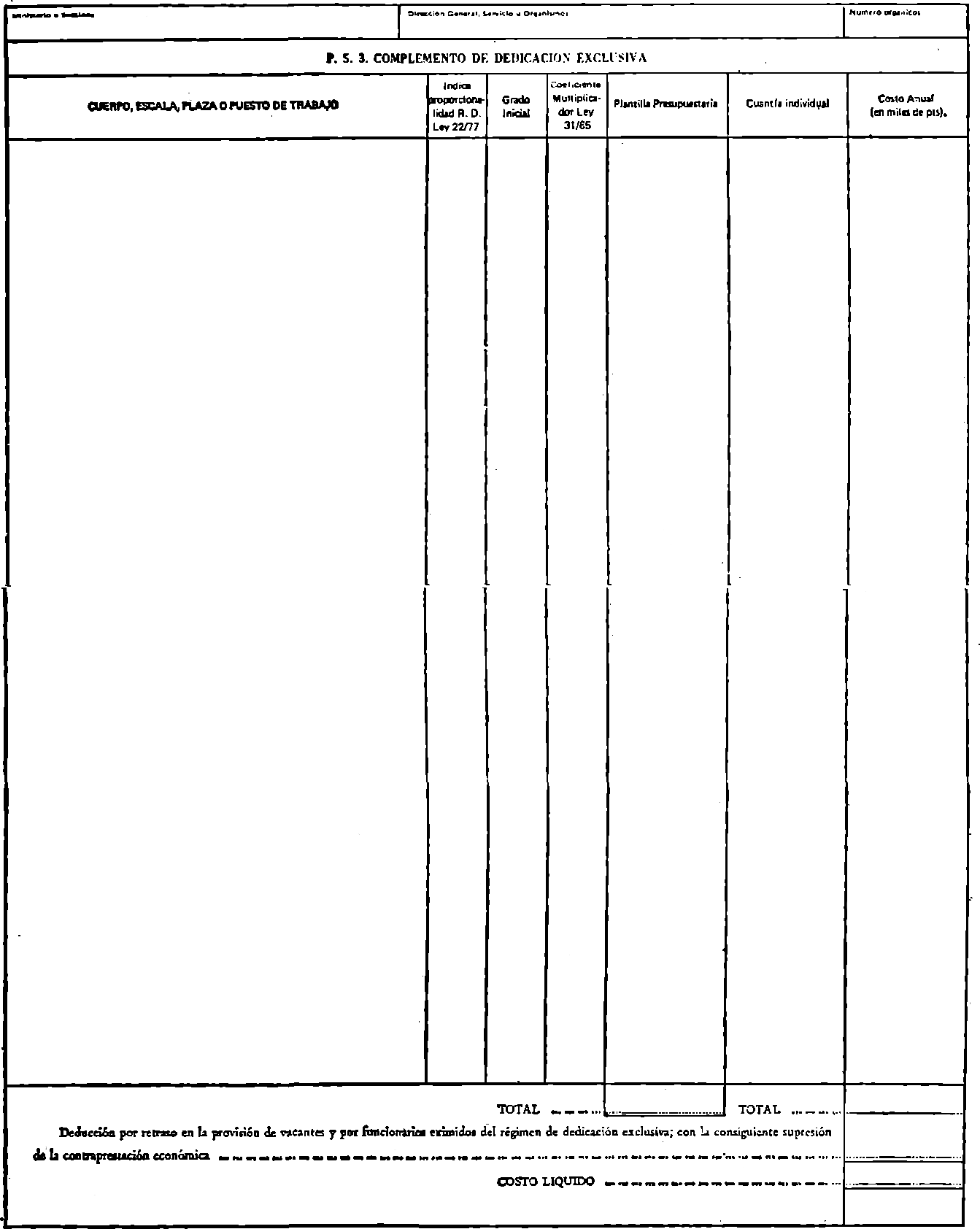

P.5.3. Complemento de dedicación exclusiva

Se detallarán en primer lugar los Cuerpos, Escalas o plazas que tengan reconocido este complemento con carácter corporativo, y a continuación los puestos de trabajo incluidos en régimen de dedicación exclusiva (desglosado por índices de proporcionalidad).

Para los puestos de trabajo en régimen de dedicación exclusiva se consignará en la columna de «Plantilla presupuestaria» el número de los mismos, aunque sus titulares hayan sido eximidos del régimen de dedicación exclusiva, con la consiguiente supresión de la contraprestación económica.

El costo anual será el resultado, expresado en miles de pesetas, de multiplicar el número de dotaciones consignado en la columna de «Plantilla presupuestaria» por la cuantía individual anual.

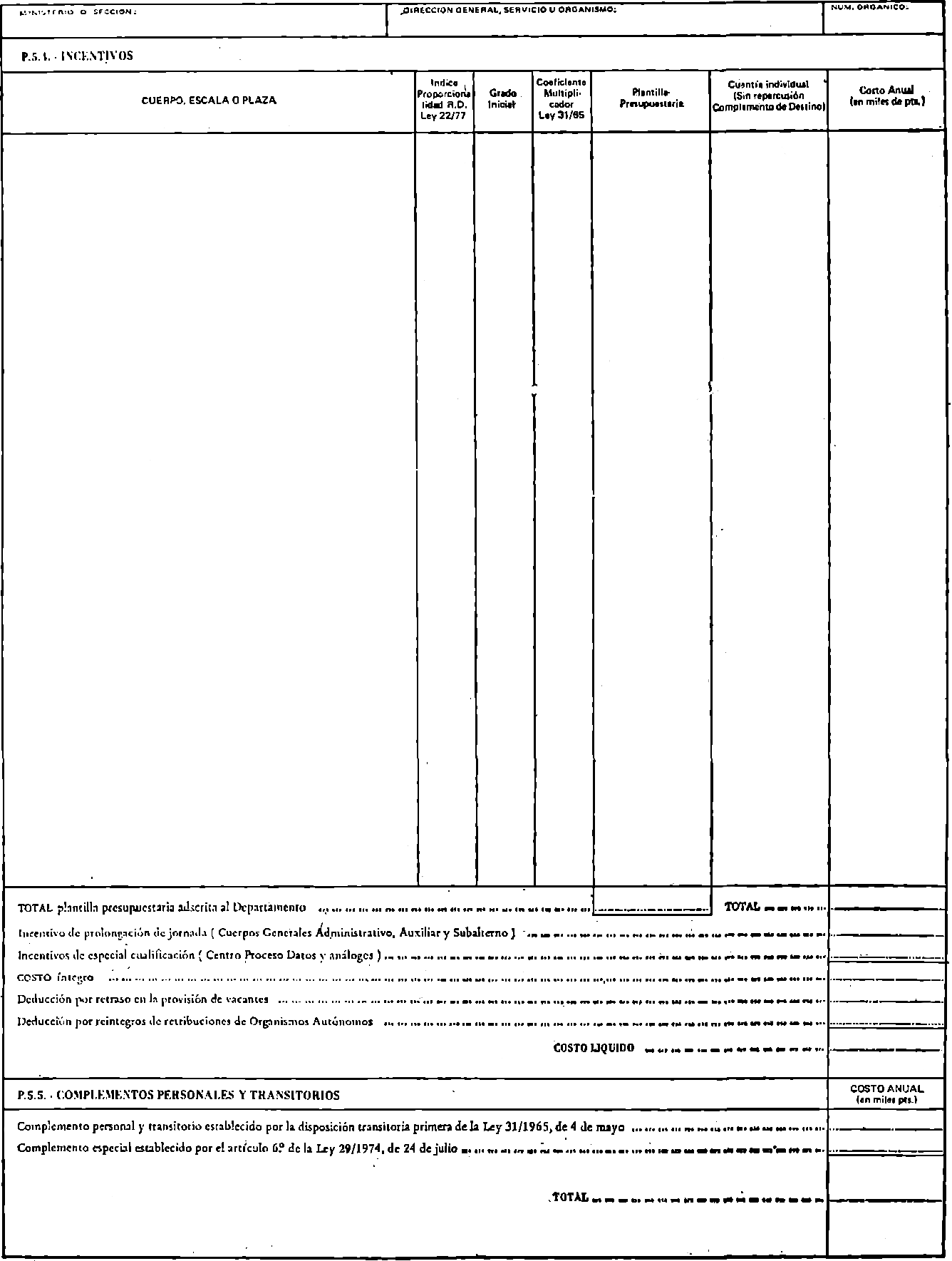

P.5.4. Incentivos

Se detallarán los incentivos reconocidos a todos los Cuerpos, Escalas o plazas, bien sean de carácter, corporativo o de productividad.

Para los Cuerpos Generales se consignará en la columna de «Plantilla presupuestaria» el número de efectivos asignado por el Ministerio de la Presidencia del Gobierno.

El costo anual será el resultado, expresado en miles de pesetas, de multiplicar la plantilla presupuestaria por la cuantía individual anual (fija o promedio).

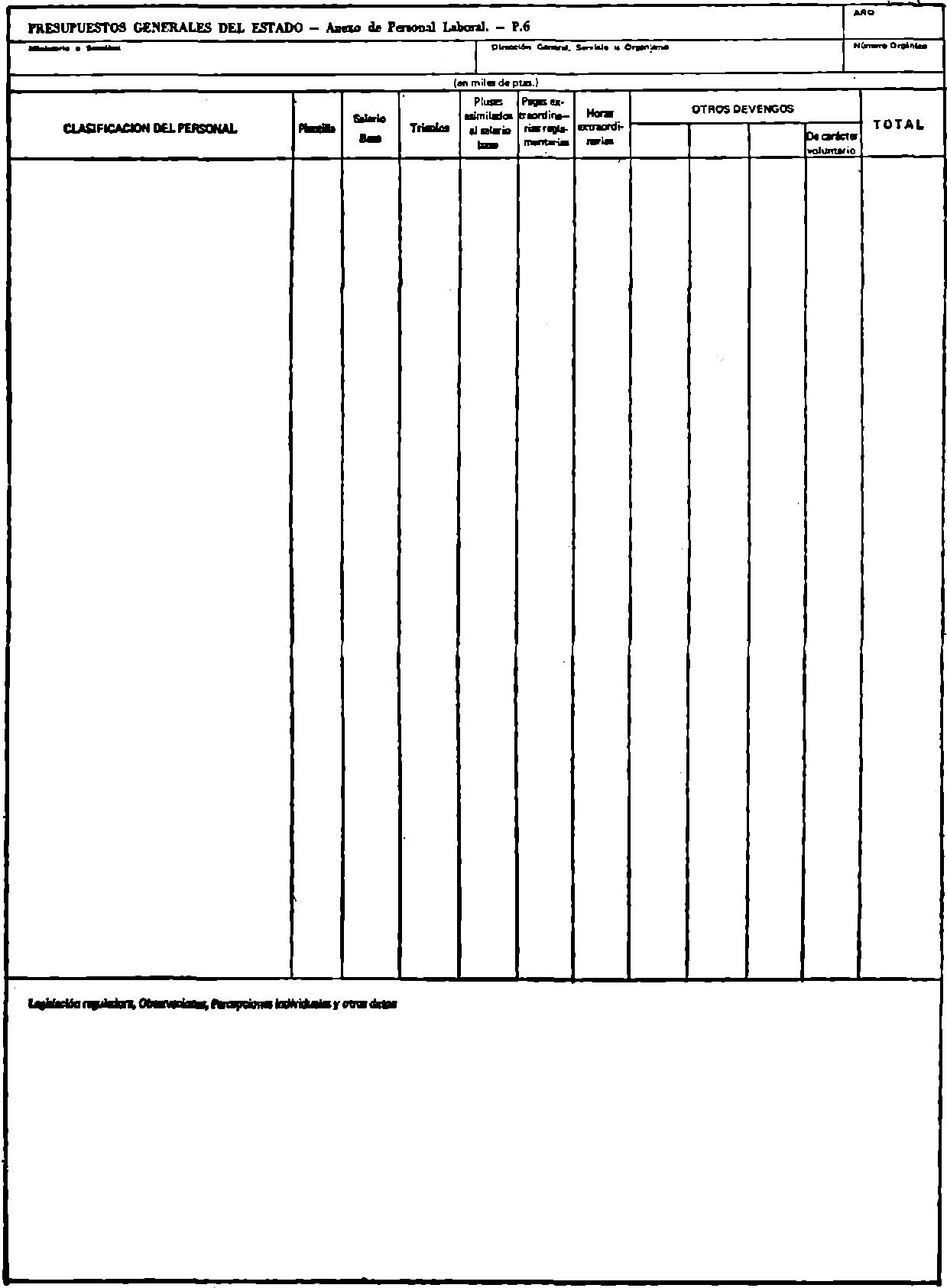

P.6. Plantillas y retribuciones de personal laboral

Los datos a consignar por columnas recogerán el siguiente detalle:

| Columnas | Datos a consignar |

|---|---|

| 1. «Clasificación del personal». | Se detallaran las categorías laborales básicas de acuerdo con las denominaciones que figuren en las disposiciones que las regulen. Constará, asimismo, el número de trabajadores encuadrados en cada una de dichas categorías, la retribución individual base y, cuando exista, el nivel de la tarifa salarial que corresponde a cada categoría. |

| 2. «Plantilla». | Figurará el número de componentes. |

| 3. al 7. | Se consignarán en estas columnas las retribuciones a que se refieren sus epígrafes, a devengar por el personal que integra cada una de las categorías laborales. |

| 8. al 10. | De contenido análogo al expuesto para las columnas 3 al 7, pero con referencia a los restantes devengos salariales de carácter obligatorio. Cuando no sean suficientes estas columnas, para detallarlos todos, se comprenderán varios devengos en cada una de ellas, procurando separar los de mayor importancia cuantitativa. |

| 11. «Otros devengos de carácter voluntario». | Con el mismo detalle explicado para las columnas anteriores, se consignarán en ésta los devengos que tengan «carácter voluntario». En el apartado final del impreso «Legislación reguladora...», se indicará el Acuerdo Administrativo en virtud del cual se satisfacen los referidos devengos voluntarios. |

El total de los datos numéricos anteriormente aludidos figurará con las cantidades autorizadas para 1980; una vez totalizados se aplicará el porcentaje de aumento previsto para alcanzar el «Total créditos para 1981», que deberá coincidir con el de los créditos del artículo 10 (art. 13 en OO. AA. comerciales, industriales o financieros), que figuren en el anteproyecto respectivo.

En el apartado final, «Legislación reguladora, etc.», se consignarán los datos procedentes que faciliten una amplia información sobre el personal laboral del Ministerio, Servicio u Organismo en orden de justificar las plantillas y retribuciones consignadas.

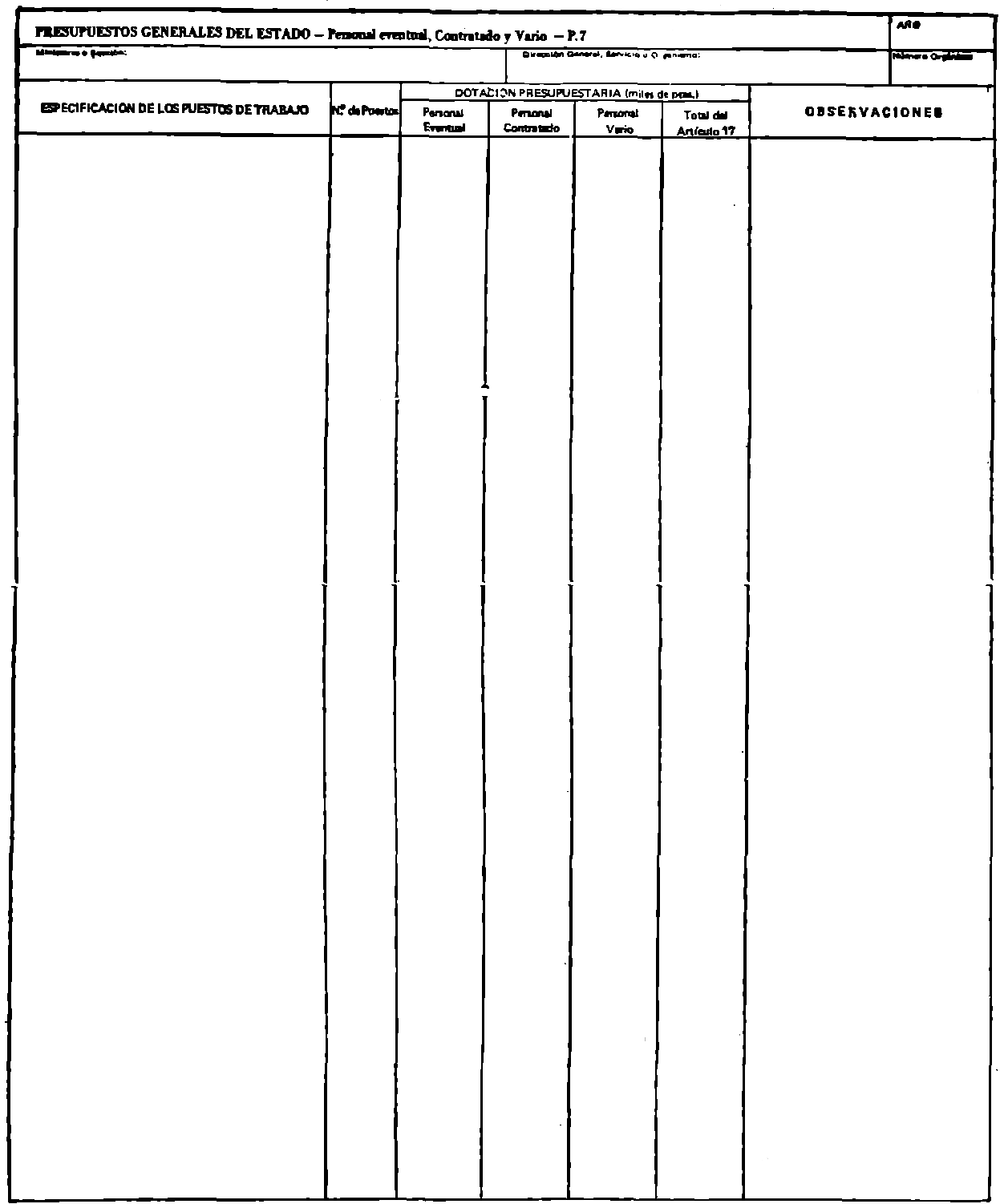

P.7. Plantillas y retribuciones de personal eventual, contratado y vario

En sentido vertical se relacionarán separadamente:

a) Respecto del personal eventual, los puestos de trabajo reunidos por analogía de funcionarios y de retribuciones, indicando las percepciones y haremos establecidos.

b) Dentro del personal contratado, los que lo sean al amparo del Decreto 1742/ 1966, en tantos grupos como diferentes sean las cuantías de las retribuciones derivadas de los mismos, con expresión del número de contratos e importe unitario.

c) El personal de asesoramiento designado a tenor de lo establecido en el artículo 7.º del Real Decreto-ley 22/1977, de 30 de marzo, se consignará separadamente.

d) En cuanto al personal vario, se relacionarán, agrupados por analogía de funcionarios y retribuciones, los puestos de trabajo. Respecto al que esté debidamente especificado en el pormenor presupuestario, se incluirá en este impreso por el importe total, solamente con la indicación de que su detalle figure en el concepto correspondiente.

El total de los anteriores datos numéricos se expresará en los módulos autorizados para 1980. Una vez totalizados, se aplicará el porcentaje de crecimiento previsto para alcanzar el «total de créditos para 1981» que deberá coincidir con el de los créditos figurados en el anteproyecto, en los conceptos 171, 172 y 173.

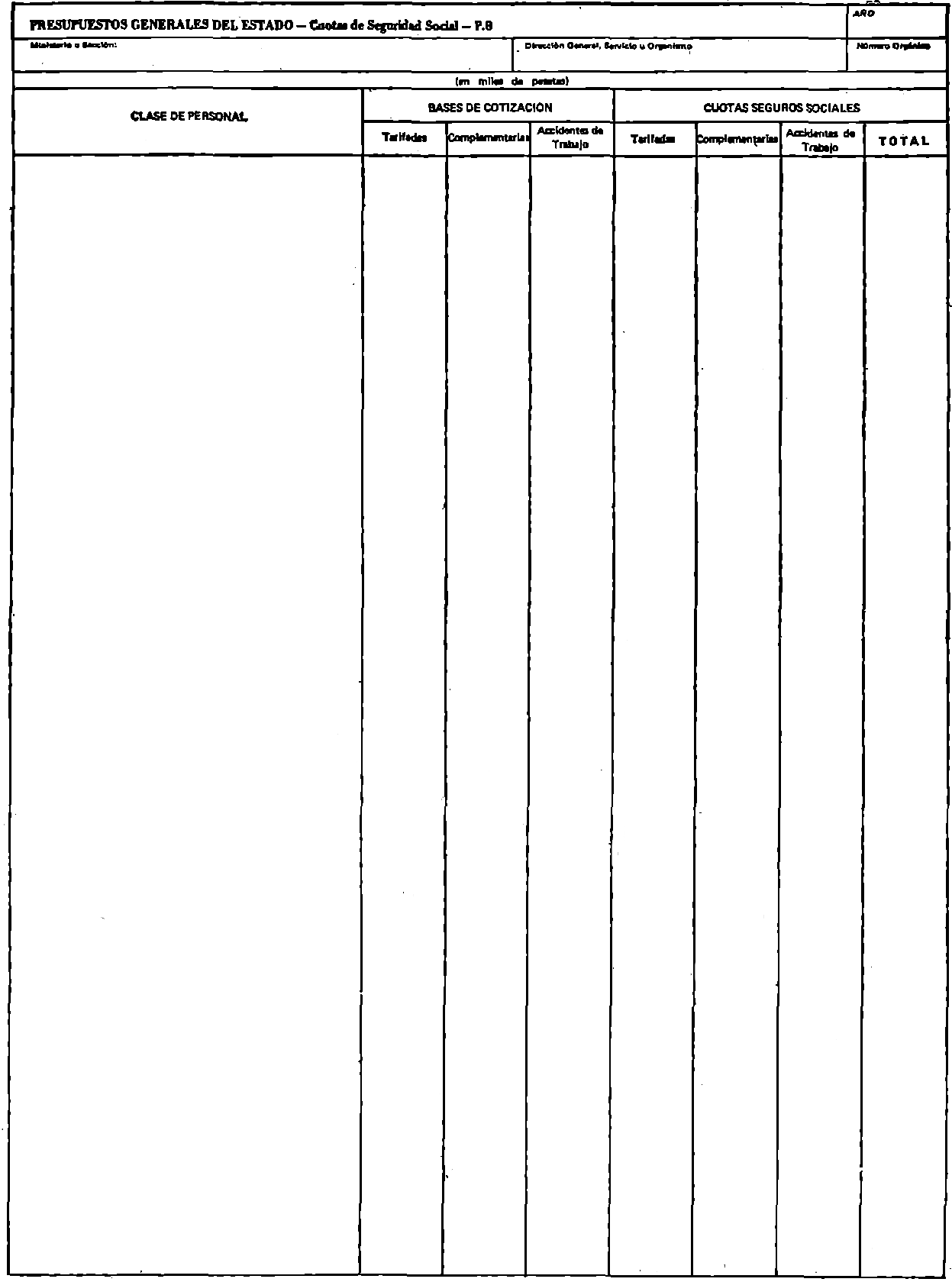

P.8. Cuotas a la Seguridad Social

En la columna «Personal», de este impreso, se detallará el personal laboral, eventual, contratado y vario. En las columnas restantes se consignarán las bases de cotización y las cuotas de Seguros Sociales, con la distinción que indican sus epígrafes: Tarifadas, complementarias y accidentes de trabajo. El total de los datos numéricos, en cuanto a cuotas de Seguros Sociales, se expresará en los módulos autorizados para 1980. Una vez totalizados se aplicará el porcentaje de aumento previsto para alcanzar el «total de créditos para 1981», que deberá coincidir con el crédito solicitado, por el artículo 18 (artículo 15 en OO. AA. comerciales, industriales o financieros), en el anteproyecto.

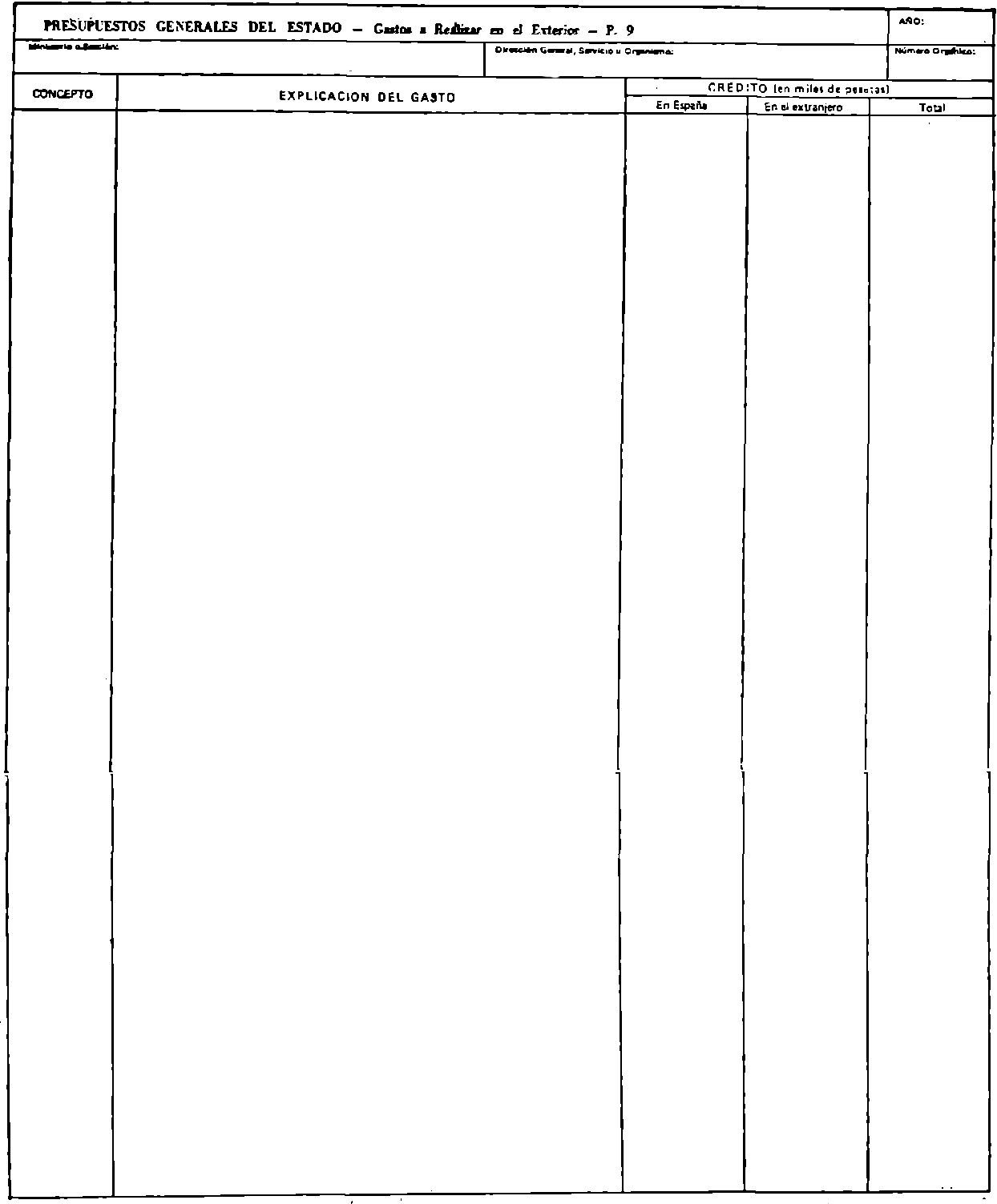

P.9. Gastos a realizar en el exterior

Tiene por objeto detallar las cuantías de los créditos que se destinen a realizar compra de bienes o servicios u operaciones que impliquen pagos al exterior.

En sentido vertical se indicará:

| Columnas | Datos a consignar |

|---|---|

| 1. «Concepto». | Se figurará la numeración orgánico-económica de cada concepto. |

| 2. «Explicación del gasto». | Contendrá la explicación precisa para identificar la clase de gasto. |

| 3. «Gastos en España». | Importe en miles de pesetas. |

| 4. «Gastos en el extranjero». | Importe en miles de pesetas. |

| 5. «Total». | Importe en miles de pesetas del total del gasto, por conceptos presupuestarios. |

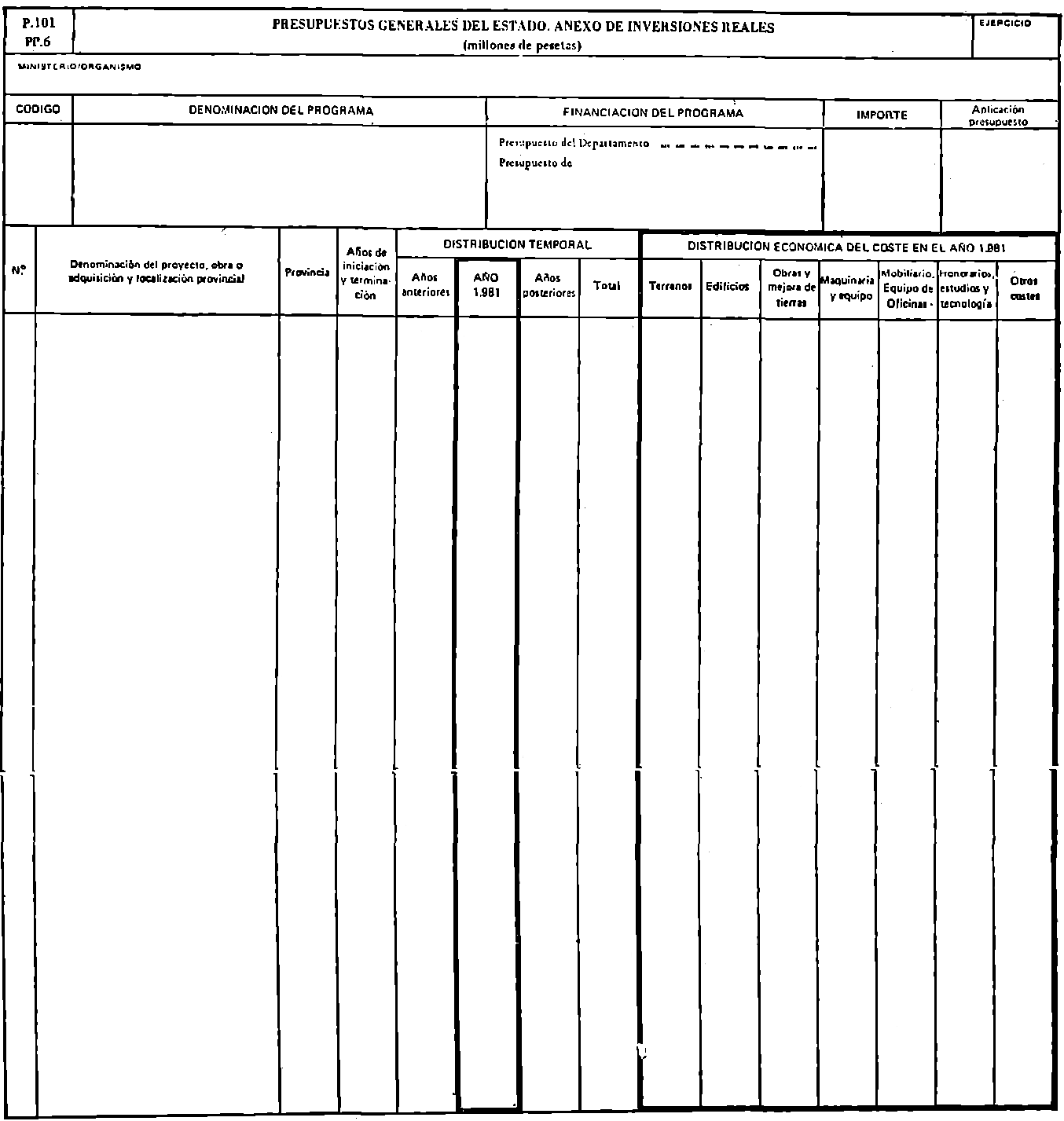

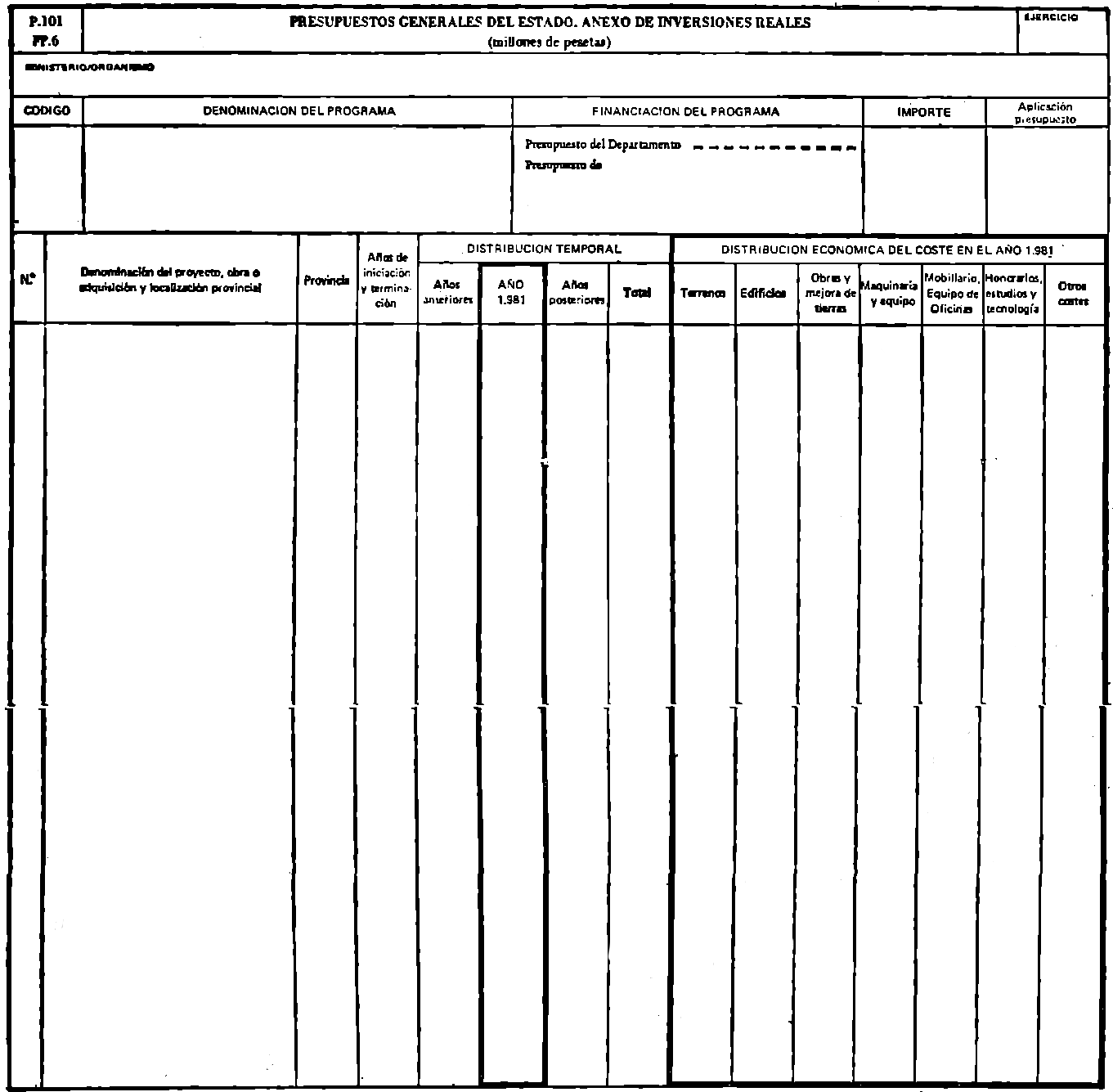

P.10.1/PP.6. Anexo de inversiones reales

Tiene por objeto poner de manifiesto los proyectos, obras o adquisiciones en que se traduce la ejecución de cada programa, comenzando por las fuentes de financiación del mismo, con expresión de la cuantía de las respectivas aportaciones.

Por columnas debe especificarse:

– El número y denominación del proyecto, obra o adquisición a realizar.

– La provincia en que las actuaciones anteriores tendrán efectividad.

– Los años de iniciación y terminación de tales actuaciones.

– La distribución temporal de estas actuaciones, clasificada en:

● Años anteriores.

● Año 1981, cuya cuantía ha de coincidir en él total de la misma con el con signado en los presupuestos de gastos de los entes que financian el programa.

● Años posteriores.

● Total, suma de las tres columnas anteriores.

– Distribución económica del coste en 1981, cuyo total debe coincidir con la columna de «Año 1981» incluida dentro de la más amplia de «Distribución temporal».

Este modelo sirve tanto para justificar las inversiones previstas en el presupuesto tradicional como para las incluidas en el presupuesto por programas de los Departamentos u Organismos que han iniciado la presentación del conjunto de sus actividades según esta nueva técnica presupuestaria.

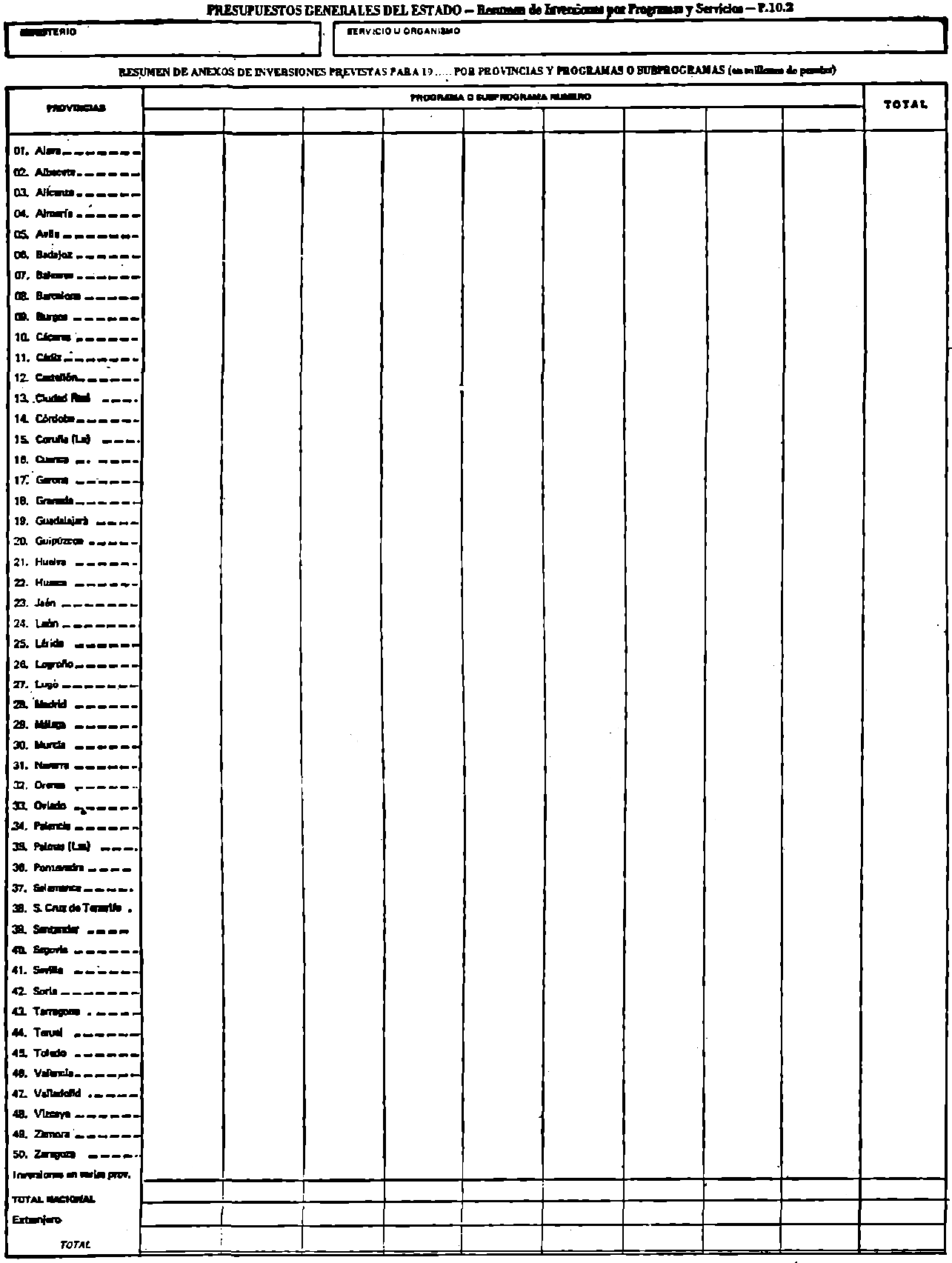

P.10.2. Resumen de inversiones por programas y servicios

Cuadro de doble entrada en el que se destinará una columna a cada programa o subprograma, que figura en él modelo P.10.1, consignando el coste del mismo en el ejercicio de 1981, desagregado según las provincias en las que se ha de realizar la inversión.

La información relativa a Ministerio y a Servicio u Organismo es la misma que se pide, para idénticas rúbricas, en el modelo P.10.1.

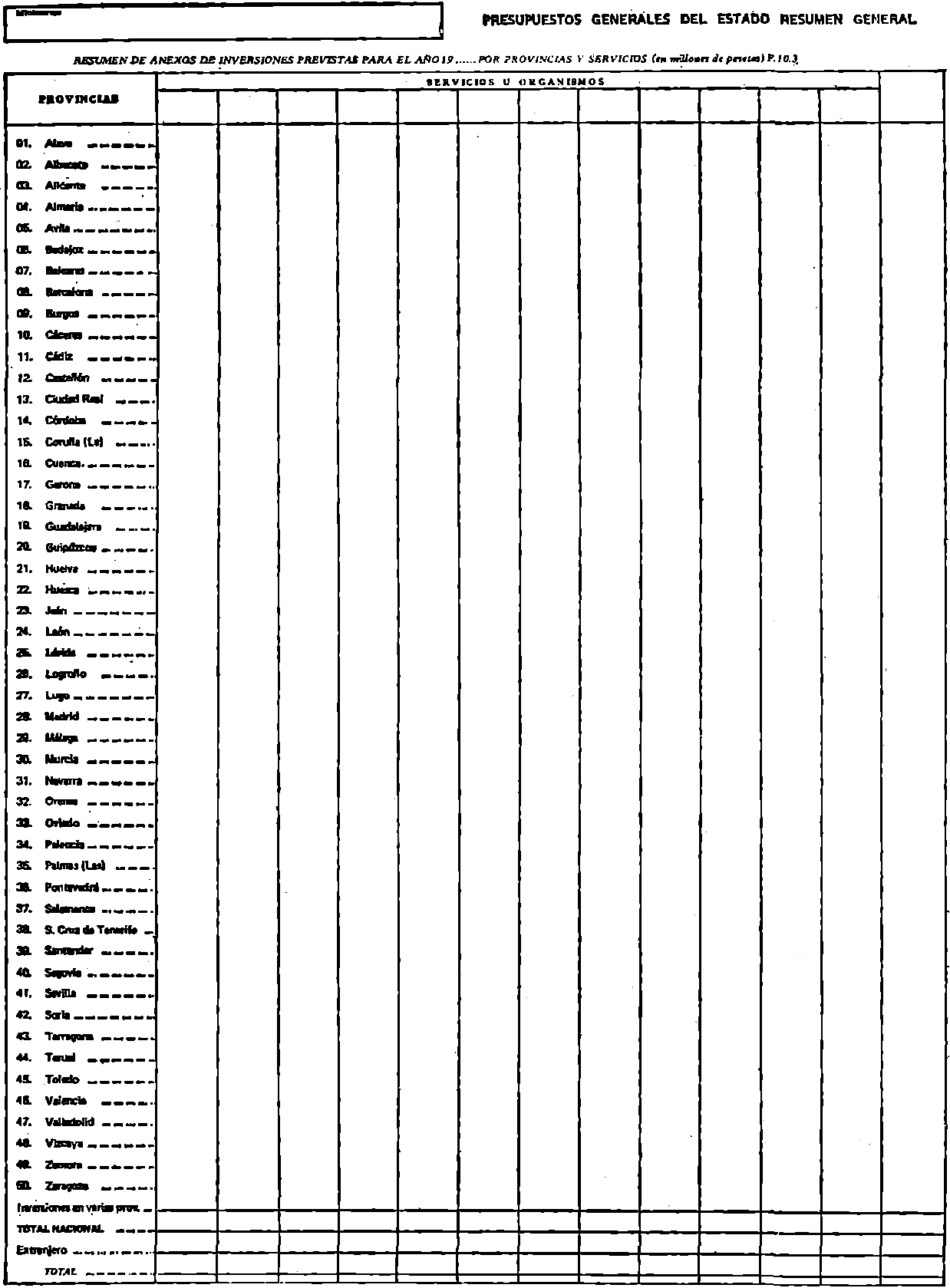

P.10.3. Resumen general por provincias y servicios

Cuadro de doble entrada en el que se destinará una columna a cada Servicio, Dirección General u Organismo que figura en el modelo P.10.2, consignando la totalidad de la inversión presupuestada en 1980 por cada una de dichas unidades, desagregada según las provincias en las que se ha de realizar dicha inversión.

Se confeccionarán:

Un cuadro para los Presupuestos del Estado.

Un cuadro para los Presupuestos de los Organismos autónomos de carácter administrativo.

Un cuadro para los Presupuestos de los Organismos autónomos de carácter comercial, industrial o financiero.

P.11. Memoria

Este documento deberá recoger, entre otros, que el Departamento u Organismo, estimen de interés, los siguientes datos:

a) Relativos a la fecha de la creación o estructuración actual del Departamento u Organismo y disposiciones que lo regulan.

b) Estructura orgánica.

c) Funciones que desempeña.

d) Objetivos que se pretenden conseguir con las dotaciones que se solicitan. En armonía con estos objetivos los créditos serán agrupados por programas que, en la medida de lo posible, se relacionarán con las unidades físicas de realización previstas, determinando el coste de estas unidades.

e) Descripción de los criterios seguidos en la asignación de los créditos.

f) Medidas que en orden a la racionalización de los servicios y actividades y a la disminución de costes operativos se proyecta poner en práctica.

g) Indicadores de actividades, en función de las competencias concretas del Departamento u Organismo.

h) Plantilla de funcionarios y de personal en régimen laboral, así como del personal eventual, contratado y vario, agrupados por niveles.

i) Previsión del número medio de vacantes que existirán en dichas plantillas, por niveles, durante 1981, con especificación de las causas.

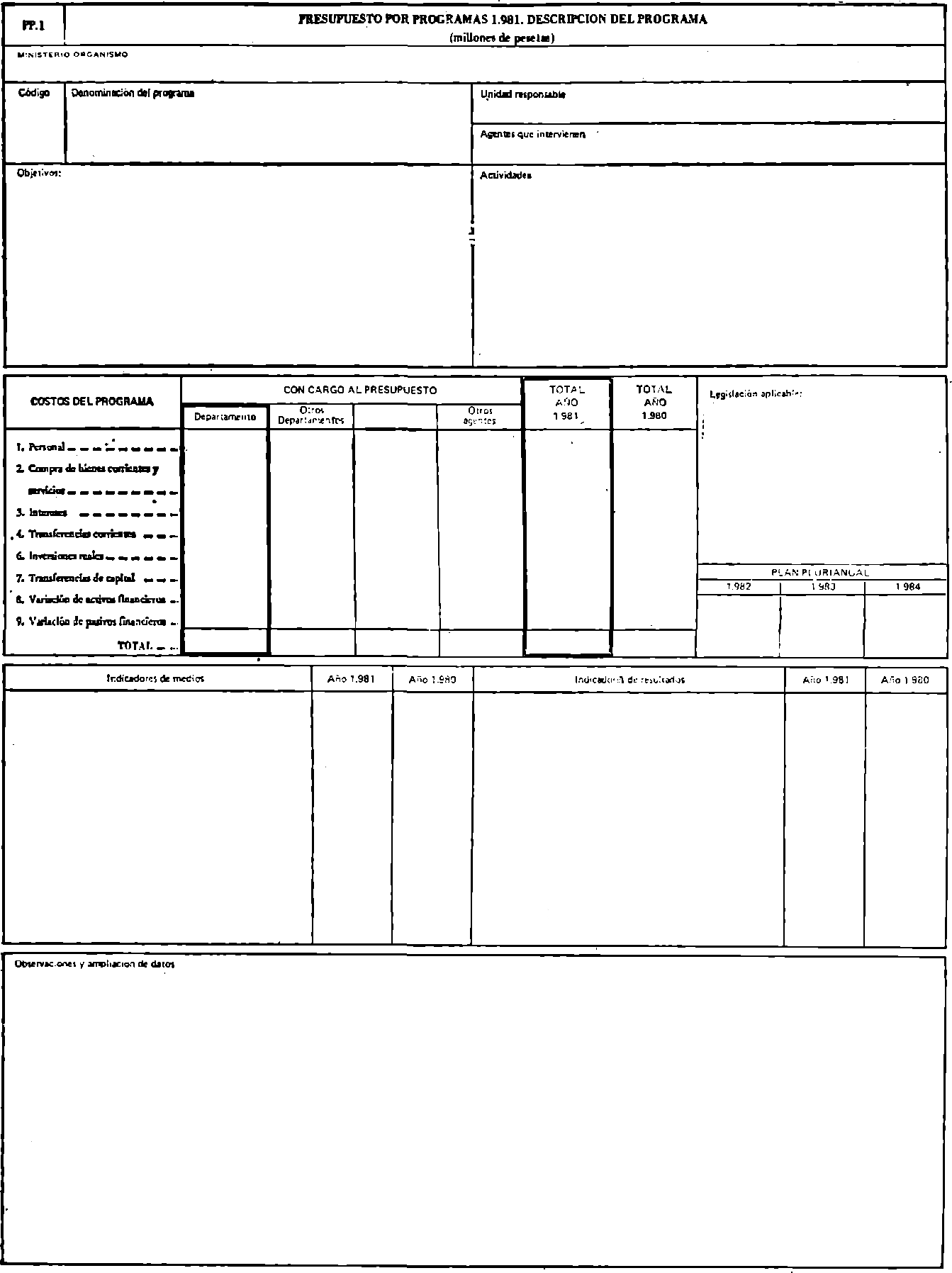

PP.1. Descripción del programa

Se cumplimentará un ejemplar por cada Programa de los recogidos en la «estructura de programas» del Departamento.

«Código». Recogerá el correspondiente a cada programa.

«Denominación». Destinada a recoger el título concreto de cada programa.

«Objetivo». Deberán figurar aquellos que han sido seleccionados como tales para el ejercicio presupuestario de que se trate, cualquiera que sea el nivel de la estructura a que corresponde.

«Unidad responsable». Es aquella que tiene a su cargo la realización de las actividades más relevantes para la consecución de los objetivos que se propone el programa.

«Agentes que intervienen». Se consignarán aquellas otras unidades que realizan, asimismo, actividades imputables al programa de que se trata.

«Actividades». Recogerá, conforme se define en el apartado «terminología», las tareas cuyo desarrollo es necesario para la consecución de los objetivos asignados al programa.

Datos económico-financieros

Los datos que se recogen en esta parte del cuerpo del impreso coincidirán con los figurados en los demás Anexos y Resúmenes, expresándose las cantidades en millones de pesetas con un decimal.

«Indicadores». Figurarán en este apartado las unidades de medida o magnitudes que tengan tal naturaleza, según se recoge en el apartado terminológico de estas instrucciones.

.«Legislación aplicable». En este apartado deberán referenciarse aquellas normas, cualquiera que sea su rango (incluso acuerdos internos adoptados por el propio Organismo), que de un modo directo e inmediato justifiquen y, en su caso, enmarquen las finalidades perseguidas por cada grupo homogéneo de actividades que constituyen el correspondiente nivel de la estructura de objetivos y programas. Aquella normativa de la referencia en este apartado, que constituya documentación de ámbito interno al propio organismo, deberá acompañarse como anexo a la Memoria del Presupuesto por Programas.

«Plan plurianual». En las columnas que constituyen este apartado del impreso se figurarán las dotaciones globales, expresadas en términos monetarios, previstas como necesarias cuando, el programa exige un plazo superior al anual. La evaluación se realizará en pesetas de 1981.

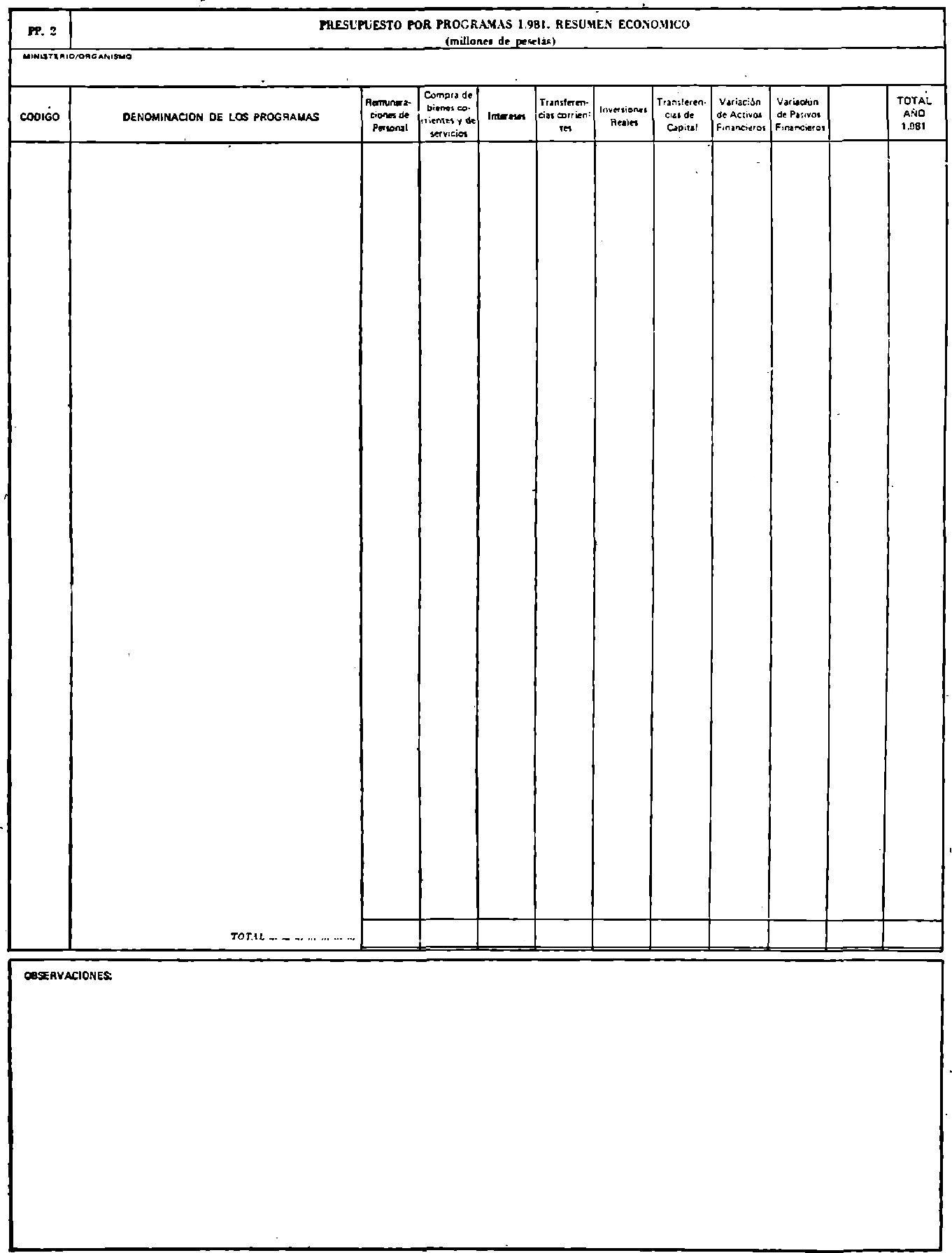

PP.2. Resumen económico

Esta ficha es un resumen por Programas de los costes recogidos en la parte central del modelo PP.1.

En la primera columna, «Código y Denominación de Programas», se recogerán todos los Programas del Departamento ordenados según su código.

En las siguientes columnas se reflejará, para cada Programa, los costes por capítulos y el coste total según aparecen en el respectivo PP.1.

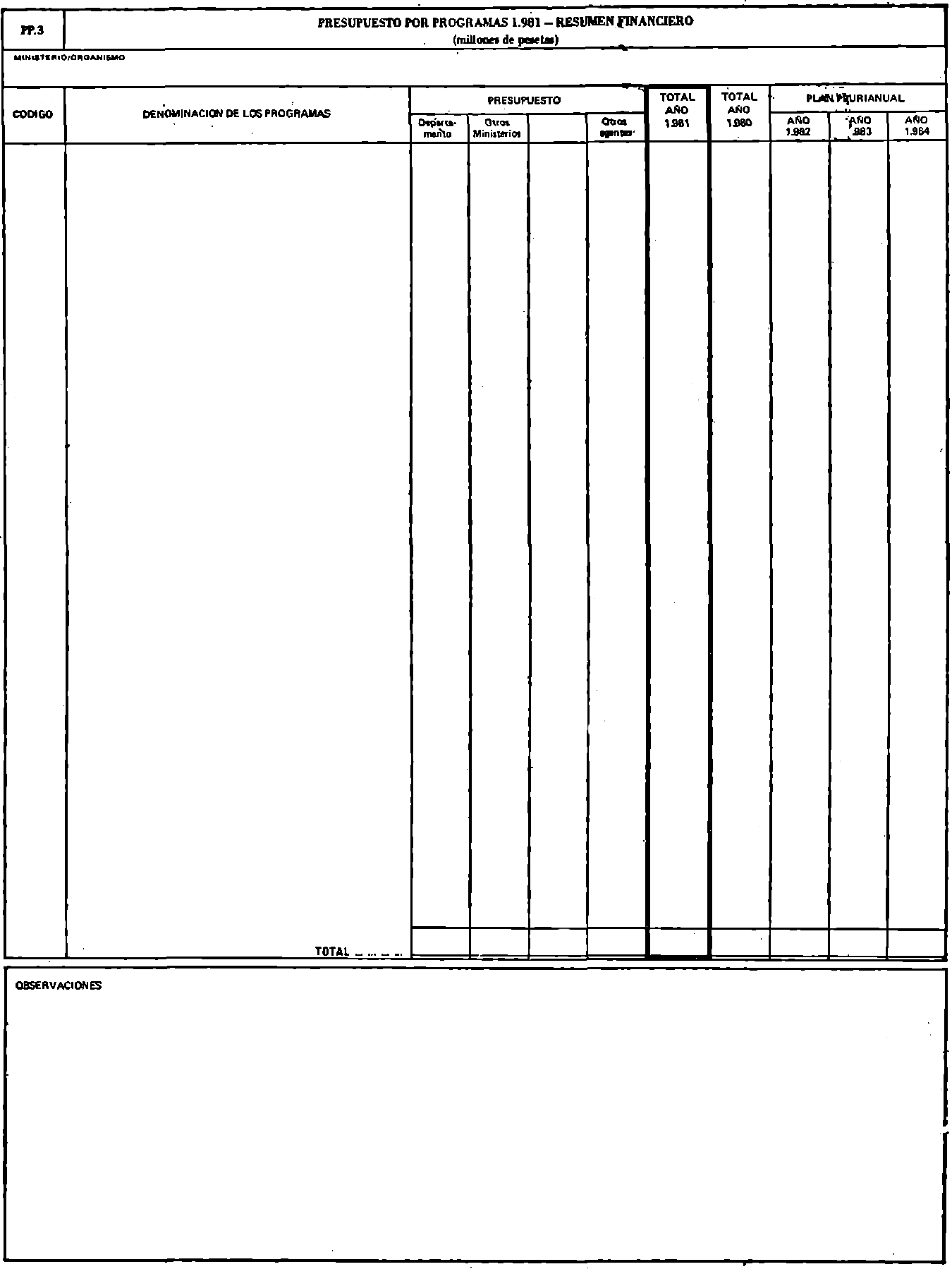

PP.3. Resumen financiero

Es el resumen del origen de los fondos con los que se financia cada uno de los Programas.

La primera columna será idéntica a la del modelo PP.2.

Las siguientes columnas recogerán los totales de las columnas que aparecen bajo «Presupuesto» en la parte central del modelo PP.1, así como el total global de las columnas «Total año 1981» y «Total año 1980» y las cifras que aparezcan bajo «Plan Plurianual».

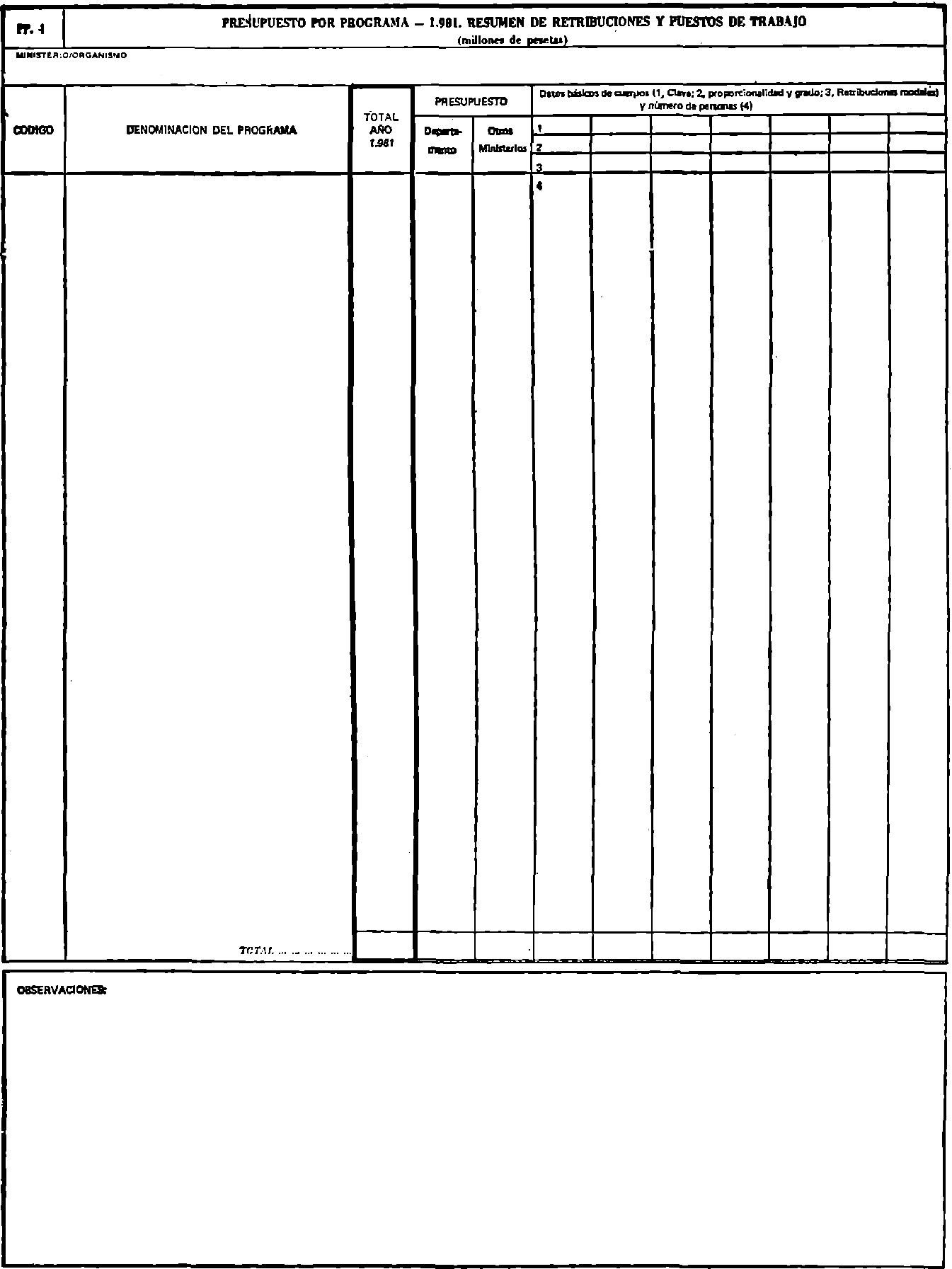

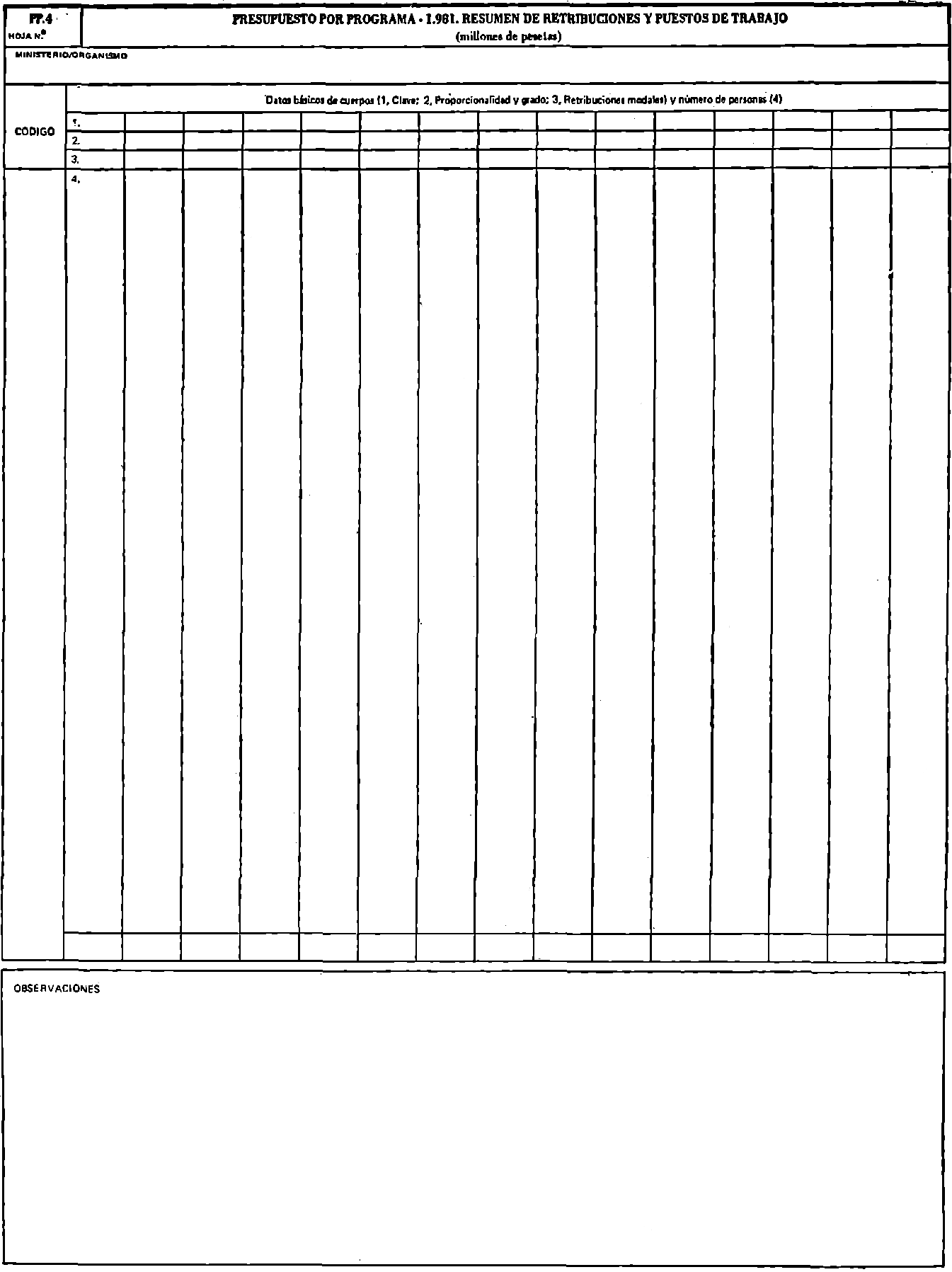

PP.4. Resumen de retribuciones y puestos de trabajo

Recoge información precisa del personal asignado a cada Programa e información aproximada de los costes de personal también por Programas.

Este modelo puede tener más de una hoja. La hoja 1.ª tiene una primera columna de «Código y Denominación del Programa» idéntica a los modelos PP.2 y PP.3. Las columnas segunda, tercera y cuarta sólo aparecen en esta hoja 1.ª Son de totales (para cada Programa) y, por tanto, son las últimas a rellenar. A continuación vienen nueve columnas que corresponden a los cuerpos o categorías en que se clasifique al personal.

Las hojas siguientes tienen una primera columna que es repetición de la hoja 1.ª y, a continuación, columnas iguales a las nueve últimas de la hoja 1.ª.

En consecuencia, si el personal se clasifica en un número de cuerpos y categorías inferior o igual a nueve, la hoja.1.ª del modelo PP.4 será suficiente. Por el contrario, si el número de cuerpos o categorías es superior a nueve, será necesario utilizar una o más hojas adicionales.

Los espacios en blanco que aparecen en la parte superior de las columnas inmediatamente debajo del encabezamiento «Datos básicos de cuerpos y número de personas» se rellenarán de la siguiente manera:

(1) Clave de cuerpos o categorías.

(2) Proporcionalidad y grado del cuerpo o categoría.

(3) Retribuciones modales correspondientes al cuerpo o categoría al que se refiera la columna.

En el resto de cada una de estas columnas (4) aparecerá el número de personas del cuerpo o categoría correspondiente a la columna que estén efectivamente asignadas a cada Programa.

En caso de clasificación del personal distinta a la de cuerpos se utilizará una clave «ad hoc» que se detallará en anexo.

Una vez distribuido el personal por Programas y por cuerpos y categorías ya se puede rellenar, para cada Programa, la cuarta columna de la hoja 1.ª, «Otros Ministerios». Para ello habrá que identificar las personas que, aunque estén, destinadas en el Departamento y asignadas, por tanto, a Programas del mismo, perciban toda o parte de su retribución de otros Departamentos. Estas retribuciones se obtendrán globalmente mediante la suma de los productos del número de personas de cada cuerpo o categoría por su retribución modal.

Para rellenar la tercera columna de la hoja 1.ª, «Departamento», habrá que realizar un ajuste para que su total vertical cuadre con el capítulo 1.º del Presupuesto tradicional. Teniendo en cuenta sólo las retribuciones del personal que se pagan con cargo al Departamento (es decir, exactamente las que no se han tenido en cuenta para rellenar la columna tercera), se calculará, para cada Programa, la suma de los productos del número de personas de cada cuerpo o categoría por su retribución modal. Para dicho resultado no se llevará todavía a la columna tercera, puesto que la suma vertical de dichos resultados (los costos de personal satisfechos con cargo al Departamento e imputados a cada Programa) no coincidirá con la suma de los créditos de personal de acuerdo con el Presupuesto tradicional. Para lograr el cuadre la diferencia en más o en menos se distribuirá entre los Programas proporcionalmente a la participación que los costes de personal imputados en el primero cálculo represente respecto al total de los costes de personal del mismo primer cálculo.

La cifra que resulte, para cada Programa, después de haber realizado la distribución de la diferencia, es la que se consignará en la columna tercera. Su suma vertical concidirá con los créditos de personal del Presupuesto tradicional.

Finalmente, la segunda columna de la hoja 1.ª será la suma de las columnas tercera y cuarta de la misma hoja.

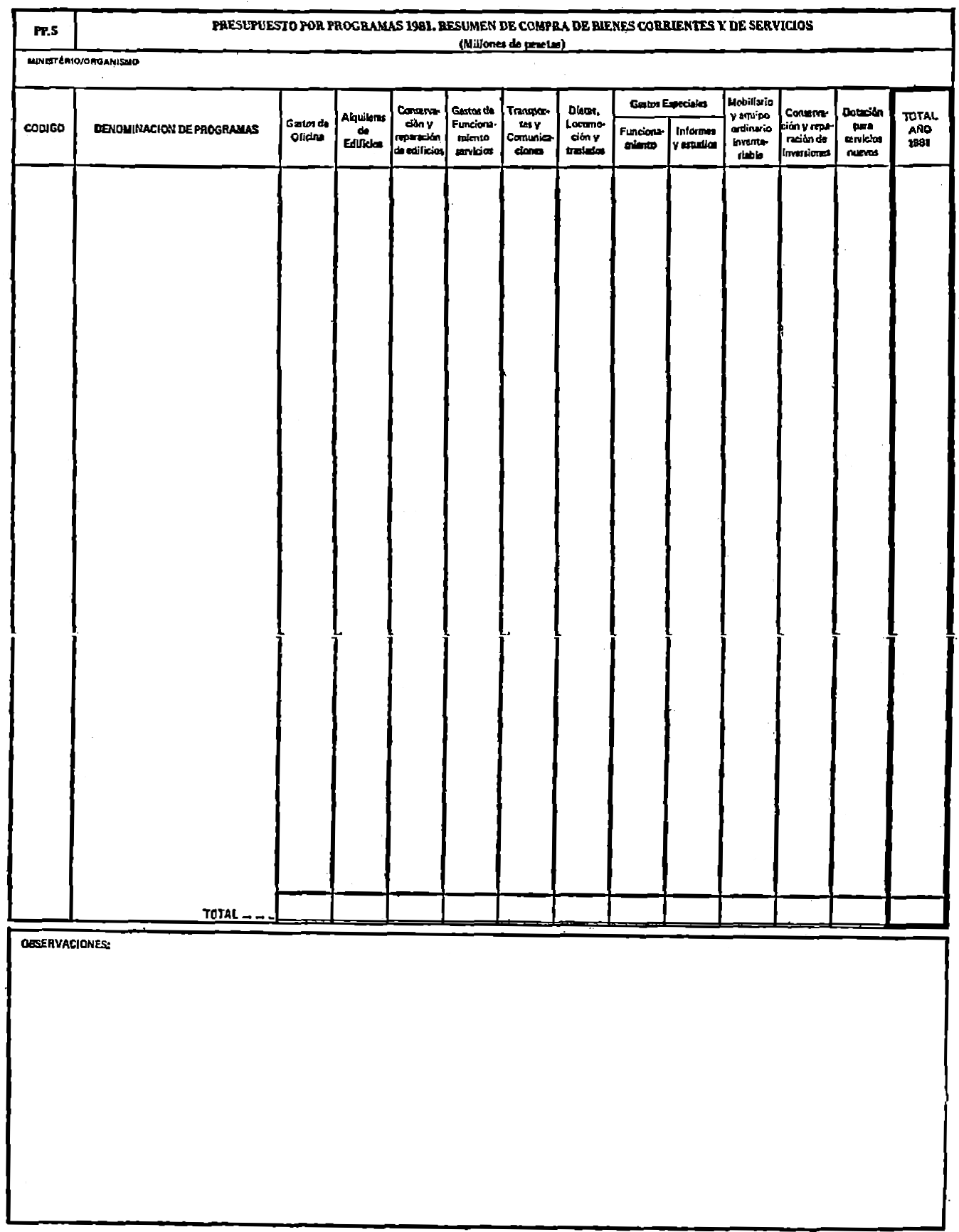

PP.5. Resumen de compra de bienes corrientes y de servicios

De este modelo se cumplimentará un único ejemplar por todos los programas del Departamento u Organismo que formule su propia estructura de objetivos y programas.

Los importes correspondientes a cada columna se expresarán en millones de pesetas con un decimal.

En cada una de las columnas del impreso se harán constar las cantidades que tengan cabida dentro de los conceptos correspondientes a los títulos que las encabezan.

Las diversas columnas deberán totalizarse en vertical.

P.10.1/PP.6. Anexo de inversiones reales

Tiene por objeto poner de manifiesto los proyectos, obras o adquisiciones en que se traduce la ejecución de cada programa, comenzando por las fuentes de financiación del mismo, con expresión de la cuantía de las respectivas aportaciones.

Por columnas debe especificarse:

– El número y denominación del proyecto, obra o adquisición a realizar.

– La provincia en que las actuaciones anteriores tendrán efectividad.

– Los años de iniciación y terminación de tales actuaciones.

– La distribución temporal de estas actuaciones, clasificada en:

● Años anteriores.

● Año 1981, cuya cuantía ha de coincidir en el total de la misma con el consignado en los Presupuestos de gastos de los Entes que financian el programa.

● Años posteriores.

● Total, suma de las tres columnas anteriores.

– Distribución económica del coste en 1981, cuyo total debe coincidir con la columna de «Año 1981», incluida dentro de la más amplia de «Distribución temporal».

Este modelo sirve tanto para justificar las inversiones previstas en el Presupuesto tradicional como para las incluidas en el Presupuesto por programas de los Departamentos u Organismos que han iniciado la presentación del conjunto de sus actividades según esta nueva técnica presupuestaria.

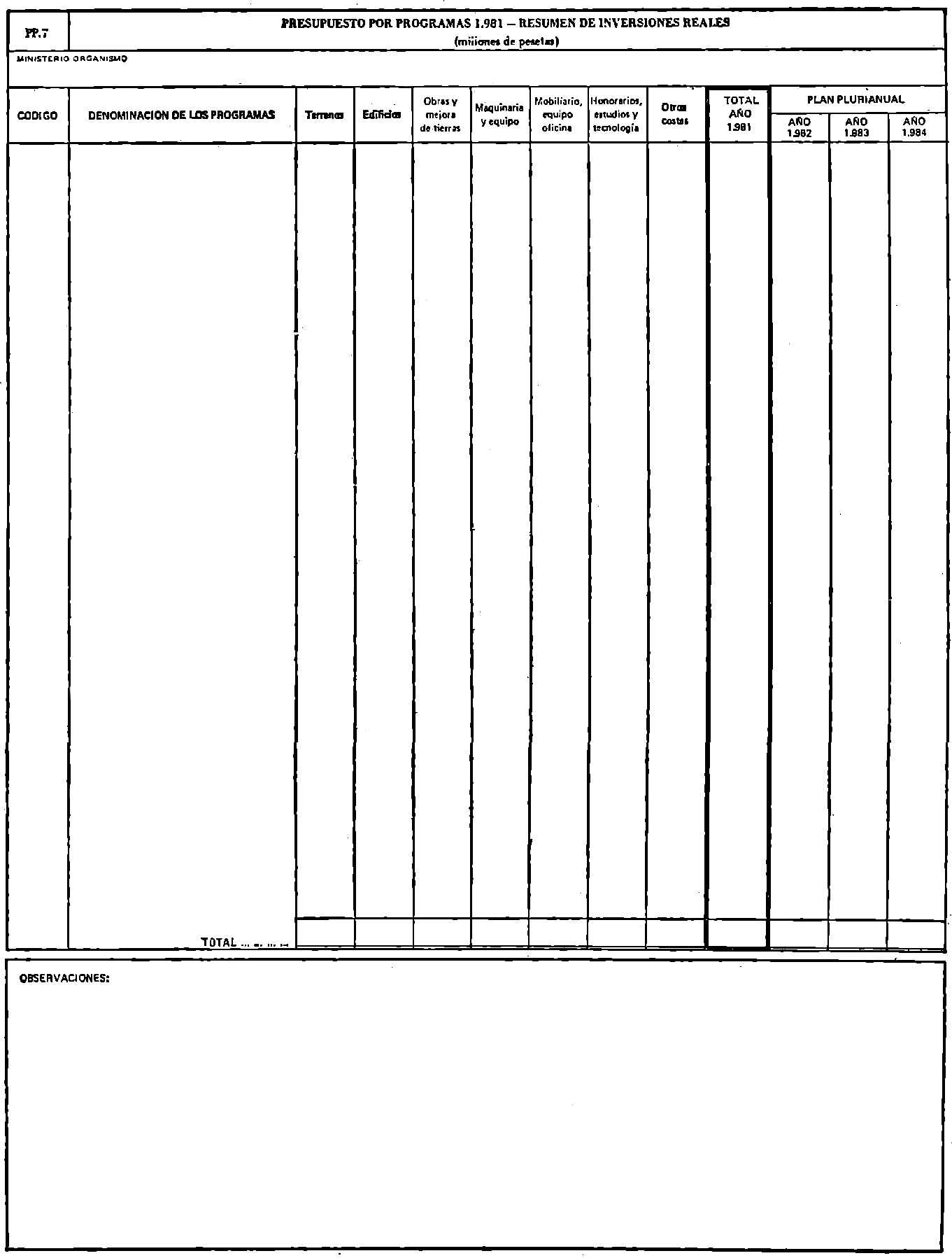

PP.7. Resumen de inversiones reales

Agrupará todas las inversiones que, pro programa, se recogen en las fichas modelo P.10.1, «Anexo de inversiones reales».

Los importes correspondientes se expresarán en millones de pesetas con un decimal, totalizándose verticalmente las diversas columnas del impreso.

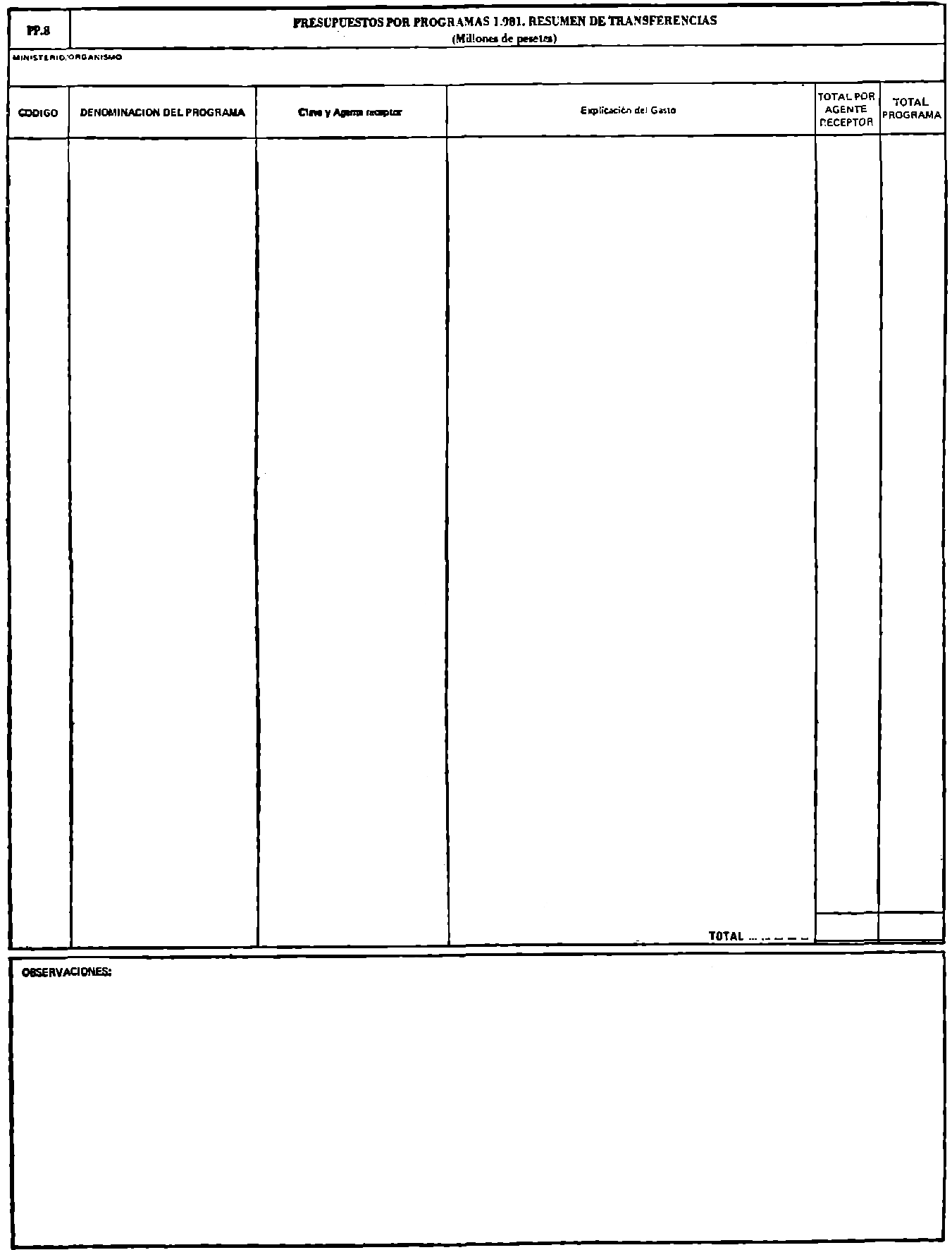

PP.8. Resumen de transferencias

Se cumplimentará un solo ejemplar por Departamento u Organismo, si bien se harán constar en impresos separados las transferencias corrientes y las de capital: para ello se utilizará el mismo modelo, encabezándose con las expresiones «corrientes» y «de capital» en la parte superior, según corresponda.

En la columna «clave y agente receptor» se consignarán el código correspondiente al destinatario de la subvención, en base a la clasificación que figura al pie del impreso, según las características de aquél, así como la identificación concreta del mismo.

La columna «explicación» está destinada a poner de manifiesto las características de las transferencias que se efectúen.

PP.9. Memoria del presupuesto por programas 1981

Las Memorias se estructurarán en los siguientes capítulos:

I. Metodología. Se describirá brevemente el procedimiento, métodos, condicionamientos, finalidades y modalidad que han presidido la elaboración del Presupuesto pro Programas.

II. Objetivos. Se expresarán los objetivos a conseguir por cada Centro Directivo o Departamento ministerial, detallándose su definición, justificación, cuantificación, plazo estimado de consecución y jerarquización, así como las posibles conexiones internas y colaboraciones externas que, en su caso, exija su consecución.

III. Programas. A nivel de programas se explicitarán y justificarán los criterios seguidos para su definición y selección, y las vinculaciones existentes entre los mismos.

IV. Indicadores. En este capitulo se procederá a su definición rigurosa, justificación de su naturaleza y estructura, y se pondrá de manifiesto el modo en que sirven a sus funciones según el tipo a que pertenezcan.

V. Coste y rendimiento de los servicios. Articulado en dos apartados, en los que respectivamente se haga referencia a la metodología utilizada en la evaluación de uno y otro y a los resultados de su aplicación.

VI. Anexos. Llamados a recoger la información complementaria que mejor contribuya a la definición completa del funcionamiento del Centro o Departamento de que se trate, como organigramas funcionales, gráficos, mapas, legislación, etc.

Presupuesto por programas para 1981. Anexo de terminología

En este anexo se recogen una serie de conceptos de manejo frecuente en esta técnica presupuestaria para darles una denominación y contenido que facilite un uso uniforme de los mismos.

Presupuesto:

Los Presupuestos Generales del Estado constituyen la expresión cifrada, conjunta y sistemática de las obligaciones que, como máximo, pueden reconocer el Estado y sus Organismos autónomos y de los derechos que se prevean liquidar durante el correspondiente ejercicio (artículo 48 Ley General Presupuestaria). Su formulación por programas representa la concreción anual de los planes de acción de los órganos de la Administración, que comprenderá todas las actividades de los mismos, con expresión de los objetivos a alcanzar durante el periodo de su vigencia, de los medios físicos, humanos y financieros asignados y de los agentes a quienes corresponda su ejecución. En cada programa se consignarán, asimismo, los indicadores que permitan juzgar su, racionalidad y viabilidad y seguir su grado de realización física y financiera.

Actividades:

Son las tareas relevantes que realizan los medios humanos asignados a un programa para la consecución del objetivo del mismo. Todo programa deberá prever y enunciar las actividades significativas a realizar.

Objetivo:

Es el resultado específico que se espera conseguir por un programa en el período contemplado, mediante la aplicación de los medios asignados. Cuando el objetivo de un programa sea susceptible de medida, será cuantificado; cuando no lo sea, deberá enunciarse con detalle y precisión.

Medios:

Recursos humanos, materiales y financieros asignados al programa para la obtención de su objetivo.

Responsable:

Es el gestor que, bajo su responsabilidad y de acuerdo con la legalidad vigente, dispone de los medios asignados al programa y los combina para conseguir el objetivo propuesto.

Programa:

Conjunto coherente de actividades que, utilizando los medios que le han sido asignados y bajo la dirección de un responsable, van encaminadas a la obtención del objetivo propuesto. El programa es la unidad básica de asignación presupuestaria.

Estructura de programas:

Es la expresión coherente del plan de acción de un Departamento ministerial y sus Organismos autónomos. Su formulación parte de las metas generales que se pretende alcanzar y por desagregación y concreción sucesivas se llega hasta las unidades básicas de asignación presupuestaria. Dichas unidades de asignación –los programas– podrán corresponder a distintos niveles de desagregación, pero tendrán un común nivel de concreción en lo que se refiere a sus tres características esenciales: objetivo, medios y responsable.

Indicadores:

Son aquellas unidades de medida que permiten apreciar el estado o evolución de un sistema.

Se definen los siguientes tipos de indicadores:

Indicadores de medios: Son los que permiten identificar el tipo, la cuantía y, en su caso, el ritmo de utilización de los recursos asignados a un programa.

Indicadores de resultados: Son los que sirven para medir las realizaciones de un programa.

Relación de organismos autónomos a los que se refieren los apartados b) y c) del numero uno de la orden de 9 de mayo de 1980

Presidencia del Gobierno. Sección 11

A) De carácter administrativo.

11/31 Instituto Nacional de la Administración Pública (INAP).

11/32 Mutualidad General de Funcionarios Civiles del Estado (MUFACE).

11/33 Instituto Social de las Fuerzas Armadas (ISFAS).

11/34 Centro de Estudios Constitucionales.

11/35 Instituto Nacional de Publicidad.

B) De carácter comercial, industrial o financiero.

11/71 Boletín Oficial del Estado.

11/72 Patronato de Casas.

Ministerio De Asuntos Exteriores. Sección 12

A) De carácter administrativo.

12/31 Instituto Iberoamericano de Cooperación.

12/32 Instituto Hispano-Árabe de Cultura.

B) Be carácter comercial, industrial o financiero.

12/71 Patronato de Casas.

Ministerio de Justicia. Sección 13

A) De carácter administrativo.

13/31 Patronato de Protección a la Mujer.

13/32 Obra de Protección de Menores.

13/33 Centro de Publicaciones.

13/34 Escuela Judicial.

13/35 Mutualidad General Judicial.

B) De carácter comercial, industrial o financiero.

13/71 Trabajos Penitenciarios.

13/72 Patronato de Casas.

Ministerio de Defensa. Sección 14

A) De carácter administrativo.

14/32 Fondo Central de Atenciones Generales de Defensa.

14/33 Servicio Militar de Construcciones.

14/34 Servicio de Publicaciones del Estado Mayor Central.

14/35 Fondo de Explotación de los Servicios de Cría Caballar y Remonta.

14/36 Servicio de Publicaciones. Boletín Oficial del Aire.

14/37 Museo del Ejército.

14/38 Junta Central de Acuartelamiento.

14/39 Fondo de Atenciones Generales del Servicio Geográfico del Ejército.

14/40 Servicio de Publicaciones. Diario Oficial y Colección Legislativa.

14/41 Junta Administrativa del Fondo de Atenciones de la Marina.

14/43 Canal de Experiencias Hidrodinámicas de «El Pardo».

14/44 Servicio de Publicaciones de Marina.

14/46 Instituto Nacional y Técnica Aeroespacial «Esteban Terradas» (INTA Y CONIE).

B) De carácter comercial, industrial o financiero.

14/71 Patronato de Casas Militares (Ejército).

14/72 Patronato de Casas de la Armada (Marina).

14/73 Patronato de Casas (Aire).

Ministerio de Hacienda. Sección 15

A) De carácter administrativo.

15/31 Patronato de Apuestas Mutuas Deportivo-Benéficas.

15/32 Comisión Liquidadora de Créditos Oficiales a la Exportación.

15/33 Servicio de Publicaciones.

15/34 Servicio Especial de Vigilancia Fiscal.

15/35 Caja Central de Seguros.

B) De carácter comercial, industrial o financiero.

15/71 Consejo de Administración de Minas de Almadén y Arrayanes.

15/72 Fábrica Nacional de Moneda y Timbre.

15/73 Parque Móvil Ministerial.

15/74 Patronato de Casas para Funcionarios.

15/75 Patronato de Casas de Parque Móvil Ministerial.

15/79 Comisaría del Seguro Obligatorio de Viajeros.

15/77 Consorcio de Compensación de Seguros.

15/78 Fondo Nacional Garantía de Riesgo de Circulación.

Ministerio del Interior. Sección 16

A) De carácter administrativo.

19/31 Jefatura de Tráfico.

B) De carácter comercial, industrial o financiero.

16/71 Patronato de Viviendas.

16/72 Patronato de Viviendas Policía Armada.

16/73 Patronato de Viviendas Guardia Civil.

Ministerio de Obras Públicas y Urbanismo. Sección 17

A) De carácter administrativo.

17/31 Servicio de Publicaciones.

17/32 Instituto Nacional para la Calidad de la Edificación.

17/33 Canal Sevilla-Bonanza.

17/34 Centro do Estudios y Experimentación de Obras Públicas.

17/35 Junta Administrativa de Santa Cruz de Tenerife.

17/36 Junta Administrativa de Las Palmas.

B) De carácter comercial, industrial o financiero.

17/41 Junta de Puerto Algeciras.

17/42 Junta de Puerto Alicante.

17/43 Junta de Puerto Almería.

17/45 Junta de Puerto Gijón.

17/46 Junta de Puerto Avilés.

17/49 Junta de Puerto Cádiz.

17/50 Junta de Puerto Cartagena.

17/51 Junta de Puerto Castellón.

17/52 Junta de Puerto Ceuta.

17/53 Junta de Puerto La Coruña.

17/54 Junta de Puerto El Ferrol.

17/55 Junta de Puerto Luz y Las Palmas.

17/56 Junta de Puerto Málaga.

17/58 Junta de Puerto Palma de Mallorca.

17/59 Junta de Puerto Pasajes.

17/60 Junta de Puerto San Esteban de Pravia.

17/61 Junta de Puerto Santa Cruz de Tenerife.

17/62 Junta de Puerto Santander.

17/63 Junta de Puerto Sevilla.

17/64 Junta de Puerto Tarragona.

17/66 Junta de Puerto Vigo.

17/67 Junta de Puerto Pontevedra.

17/68 Junta de Puerto Villagarcía.

17/69 Junta de Puerto Santa María.

17/70 Comisión Administrativa Grupos Puertos.

17/71 Confederación Hidrográfica del Duero.

17/72 Confederación Hidrográfica del Ebro.

17/73 Confederación Hidrográfica del Sur de España.

17/74 Confederación Hidrográfica del Guadalquivir.

17/75 Confederación Hidrográfica del Guadiana.

17/76 Confederación Hidrográfica del Júcar.

17/77 Confederación Hidrográfica del Pirineo Oriental.

17/78 Confederación Hidrográfica del Segura.

17/79 Confederación Hidrográfica del Norte de España.

17/80 Confederación Hidrográfica del Tajo.

17/81 Canal Imperial de Aragón.

17/82 Mancomunidad de los Canales de Taibilla.

17/83 Parque de Maquinaria.

17/84 Instituto Nacional de la Vivienda.

17/85 Instituto Nacional de Urbanización.

17/86 Comisión de Planeamiento y Coordinación del Área Metropolitana de Madrid.

17/87 Patronato de Casas de Obras Públicas.

17/88 Administración del Patrimonio Social Urbano.

17/89 Patronato de Casas de Vivienda.

Ministerio de Educación. Sección 18

A) De carácter administrativo.

18/32 Instituto Nacional de Asistencia y Promoción al Estudiante.

18/33 Servicio de Publicaciones.

18/34 Junta de Construcciones, Instalaciones y Equipo Escolar.

18/35 Patronato de Promoción de la Formación Profesional.

18/36 Instituto Nacional de Ciencias de la Educación.

18/37 Instituto Nacional de Educación Especial.

18/38 Instituto Nacional de Enseñanzas Integradas.

B) De carácter comercial, industrial o financiero.

18/71 Patronato de Casas.

Ministerio de Trabajo. Sección 19

A) De carácter administrativo.

19/31 Organización de Trabajos Portuarios.

19/32 Junta Económica General de las Escuelas Sociales.

19/33 Servicio de Publicaciones.

19/34 Instituto de Estudios Sociales.

19/35 Instituto de Mediación, Arbitraje y Conciliación.

19/30 Instituto Nacional de Formación Cooperativa.

19/37 Instituto Nacional del Empleo.

19/38 Instituto Social del Tiempo Libre.

19/40 Instituto Español de Emigración.

19/41 Fondo de Garantía Salarial.

19/42 Instituto Nacional de Higiene y Seguridad en el Trabajo.

B) De carácter comercial, industrial o financiero.

19/71 Patronato Oficial de la Vivienda.

Ministerio de Industria y Energía. Sección 20

A) De carácter administrativo.

20/31 Junta de Energía Nuclear.

20/32 Registro de la Propiedad Industrial.

20/33 Servicio de Publicaciones.

20/34 Escuela de Organización Industrial.

20/35 Instituto de la Pequeña y Mediana Empresa Industrial.

20/36 Centro de Estudios de la Energía.

20/37 Centro de Desarrollo Tecnológico Industrial.

20/38 Instituto Geológico y Minero.

B) De carácter comercial, industrial o financiero.

20/71 Patronato de Casas.

20/72 Instituto Nacional de Industria.

Ministerio de Agricultura. Sección 21

A) De carácter administrativo.

21/31 Instituto Nacional de Denominaciones de Origen (INDO).

21/32 Instituto Nacional de Investigaciones Agrarias (INIA).

21/33 Servicio de Publicaciones.

21/34 Instituto Nacional de Semillas y Plantas de Vivero.

21/35 Servicio de Defensa contra Plagas e Inspección Fitopatológica.

21/36 Servicio de Extensión Agraria.

21/37 Agencia de Desarrollo Ganadero.

21/38 Instituto de Relaciones Agrarias (IRA).

21/39 Instituto Nacional de Reforma y Desarrollo Agrario (IRYDA).

B) De carácter comercial, industrial o financiero.

21/71 Servicio Nacional de Productos Agrarios.

21/72 Servicio Nacional de Cultivo y Fermentación del Tabaco.

21/73 Instituto para la Conservación de la Naturaleza.

21/74 Patronato de Casas.

21/75 Fondo de Ordenación y Regulación de Producciones y Precios Agrarios.

21/76 Servicio de Pósitos.

21/77 Entidad Nacional de Seguros Agrarios.

Ministerio de Comercio y Turismo. Sección 22

A) De carácter administrativo.

22/31 Caja Autónoma de Propaganda.

22/32 Instituto Nacional de Consumo.

22/33 Instituto Español de Turismo.

22/34 Escuela Oficial de Turismo.

22/35 Instituto de Reforma de las Estructuras Comerciales (IRESCO).

B) De carácter comercial, industrial o financiero.

22/71 Patronato de Casas.

22/72 Comisaría General de Abastecimientos y Transportes.

22/73 Exposiciones, Congresos y Convenciones de España.

22/74 Administración Turística Española.

Ministerio de Economía. Sección 23

B) De carácter comercial, industrial o financiero.

23/71 Instituto de Crédito Oficial.

23/72 Crédito Social Pesquero.

Ministerio de Transportes y Comunicaciones. Sección 24

A) De carácter administrativo.

24/31 Fondo de Estudios Marítimos y de Formación Profesional Náutico-Pesquera.

24/32 Instituto de Estudios de Transportes y Comunicaciones.

24/33 Instituto Español de Oceanografía «Marina Mercante».

24/34 Servicio Central de Junta do Detasas.

24/35 Servicio de Publicaciones.

B) De carácter comercial, industrial o financiero.

24/71 Caja Postal de Ahorros.

24/72 Patronato de Casas de Correos.

24/73 Aeropuertos Nacionales.

Ministerio de Sanidad y Seguridad Social. Sección 25

A) De carácter administrativo.

25/31 Instituto Nacional de Asistencia Social.

25/32 Administración Institucional de la Sanidad Nacional.

25/33 Registro de Entidades autorizadas para colaborar en la gestión de las contingencias de accidentes de trabajo y enfermedad profesional.

25/34 Caja de Jubilaciones y Pensiones del Cuerpo de Médicos de Baños.

25/35 Servicio de Publicaciones.

Ministerio de Cultura. Sección 26

A) De carácter administrativo.

26/32 Instituto San Isidoro, Colegio para Huérfanos de Periodistas.

26/33 Patronato de la Alhambra y del Generalife.

26/34 Patronato Nacional de Museos.

26/35 Junta Coordinadora de Actividades y Establecimientos Culturales.

26/36 Consejo Superior de Deportes.

26/37 Instituto de la Juventud.

26/38 Instituto del Bienestar.

B) De carácter comercial, industrial o financiero.

26/71 Teatros Nacionales y Festivales de España.

26/72 Editora Nacional.

26/73 Medios de Comunicación Social.

26/74 Orquesta Nacional.

26/75 Patronato de Casas.

Ministerio de Administración Territorial. Sección 27

A) De carácter administrativo.

27/31 Instituto de Estudios de Administración Local.

Ministerio de Universidades e Investigación. Sección 28

A) De carácter administrativo.

28/31 Consejo Superior de Investigaciones Científicas.

28/32 Universidad de Barcelona.

28/33 Universidad de Granada.

28/34 Universidad de La Laguna.

28/35 Universidad Complutense de Madrid.

28/36 Universidad de Murcia.

28/37 Universidad de Oviedo.

28/38 Universidad de Salamanca.

28/39 Universidad de Santiago de Compostela.

28/40 Universidad de Sevilla.

28/41 Universidad de Valencia.

28/42 Universidad de Valladolid.

28/43 Universidad de Zaragoza.

28/44 Universidad Autónoma de Madrid.

28/45 Universidad Autónoma de Barcelona.

28/46 Universidad de Bilbao.

28/47 Universidad Politécnica de Barcelona.

28/48 Universidad Politécnica de Madrid.

28/49 Universidad Politécnica de Valencia.

28/50 Universidad Nacional de Educación a Distancia.

28/51 Universidad de Córdoba.

28/52 Universidad de Málaga.

28/53 Universidad de Santander.

28/54 Universidad de Extremadura.

28/55 Universidad de Baleares.

28/56 Universidad de Alcalá de Henares.

28/57 Casa de Salud «Santa Cristina».

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid