Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Excelentísimos señores:

Las disposiciones sobre formación y ejecución de los presupuestos de 1979 y la nueva estructura de los presupuestos de 1980 hacen necesaria la modificación de los formularios hasta ahora utilizados en la liquidación del ejercicio, en la estadística de cuentas y en la mecanización contable.

La Orden de 22 de noviembre de 1979 dispone la supresión de algunos de estos formularios y la adaptación de otros para recoger la información que se considera indispensable.

En su virtud, y en uso de la autorización de la disposición tercera de la Orden del Ministerio de Administración Territorial de 14 de noviembre de 1979, esta Dirección General ha resuelto:

1. Nuevos formularios relativos a cuentas.

Los formularios «E» y «V», cuyos diseños figuran como anexos de esta Resolución, se destinarán a formalizar las operaciones y a recoger el dato estadístico de las liquidaciones de presupueste y de valores independientes y auxiliares.

1.1. La estructura del formulario «E» se aplicará a los siguientes documentos:

‒ Cuenta parcial primera a que se refiere la Regla 78 de la Instrucción de Contabilidad.

‒ Cuenta parcial segunda a que se refiere la misma Regla.

‒ Cuenta parcial tercera a que se refiere la misma Regla.

‒ Cuenta parcial cuarta a que se refiere la misma Regla.

‒ Cuenta parcial quinta a que se refiere la misma Regla.

‒ Balance primero a que se refiere la Regla 63 (segundo) del mismo texto.

‒ Balance segundo a que se refiere la misma Regla.

‒ Modelo 12 a que se refiere el artículo 6.2, a), de la Circular de 1 de diciembre de 1958 («Boletín Oficial del Estado» de 9 de enero).

‒ Modelo 13 a que se refiere el artículo 6.2, b), de la misma Circular.

‒ ELS 11 a que se refiere la Orden de 21 de febrero de 1967.

‒ ELS 13 a que se refiere la misma Orden.

‒ ELS 16 a que se refiere la misma Orden.

‒ Modelo I (liquidación por conceptos de ingresos).

‒ Modelo G (liquidación por partidas de gastos).

‒ Estado de ejecución a que se refiere el artículo segundo del Real Decreto-ley 11/1979.

1.2. El formulario «V» (Valores Independientes y Auxiliares) recoge la ejecución de las cuentas de este grupo en tanto no se integran en la estructura presupuestaria y sustituye c resulta equivalente a la siguiente documentación.

‒ Balance tercero a que se refiere la Regla 63 (segundo) de la Instrucción de Contabilidad.

‒ Modelo 29 a que se refiere el articulo 17, b), de la Circular de 1 de diciembre de 1958.

2. Formularios que se, mantienen con adaptaciones.

El formulario ELS-10, cuyo diseño figura como anexo de esta Resolución, y los «A», «B» y «R», se adaptarán a la situación del ejercicio 1980 del modo que se indica.

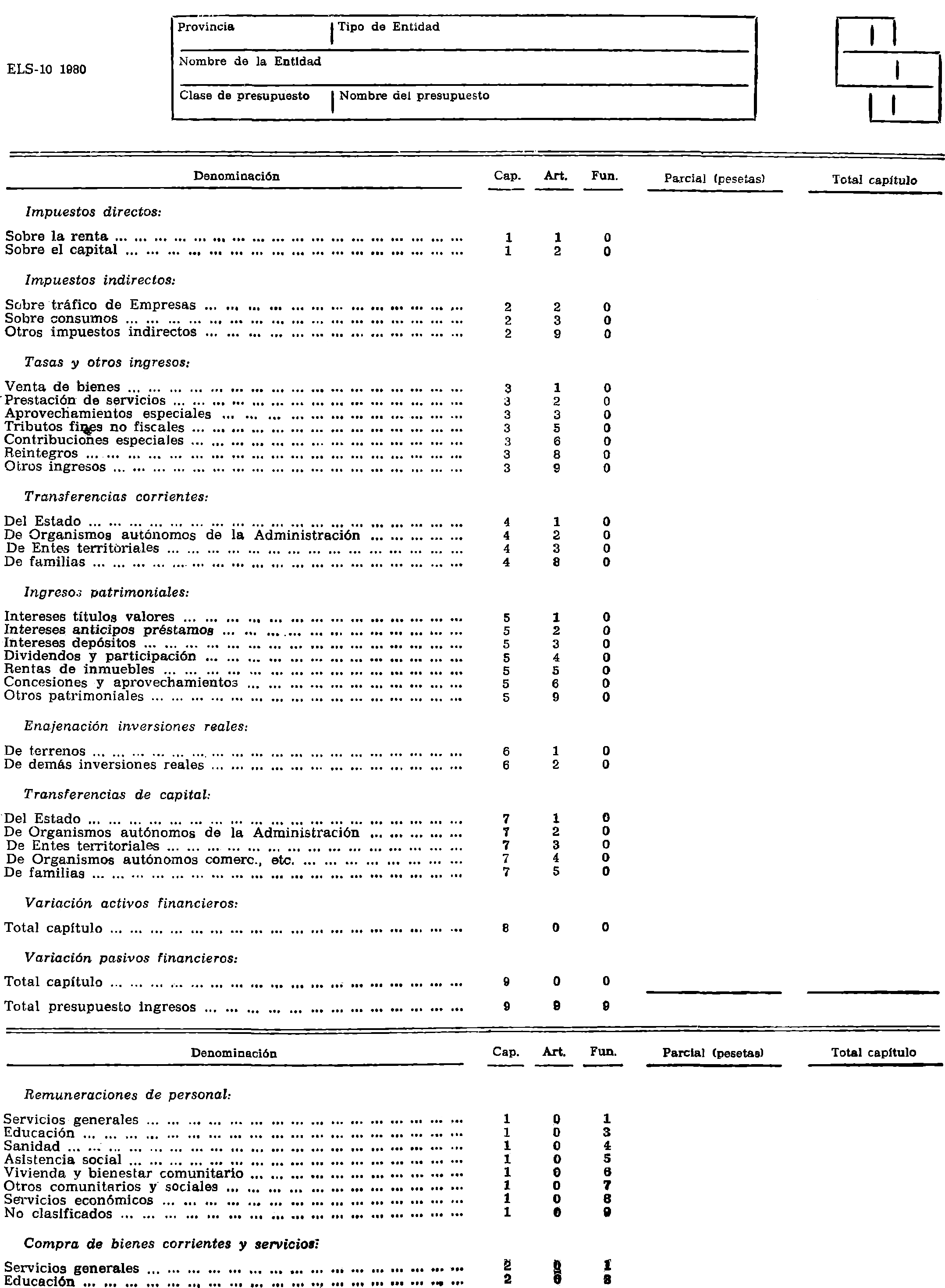

2.1. El formulario ELS-10 (presupuesto preventivo) recogerá el dato de presupuesto a nivel, capítulo y artículo en los siete primeros capítulos de ingresos; a nivel, capítulo y función en los capítulos 1, 2 y 6 de gastos; a nivel de capítulo y artículo de clasificación económica en los capítulos 3, 4 y 7 de gastos, y sólo a nivel capítulo en los capítulos 8 y 9 de ingresos y gastos.

Con este esquema, común para todas las Entidades, se consigue, hasta el punto de lo posible, mantener una relación con la estructura vigente hasta 1980, que permita algún estudio de series cronológicas, sin perder la información esencial de municipios pequeños y medianos para su consolidación e:i las cuentas nacionales.

Los municipios de más de 20.000 habitantes, las Entidades insulares provinciales o de mayor ámbito territorial, completarán la información estadística del formulario ELS-10 con un ejemplar cumplimentado del modelo simplificado del presupuesto a que se refiere la Resolución de la Dirección General de Administración Local de 6 de diciembre de 1979 («Boletín Oficial del Estado» del día 14).

2.2. El formulario «A» (plantillas) mantendrá su actual formato, adaptándose a la situación actual y a la necesidad de recoger la información esencial del suprimido ELS-8 de la siguiente forma:

‒ Las siete primeras columnas no se alteran.

‒ Las columnas 8, 9 y 10 recogerán para cada grupo de plazas las siguientes características: «Proporcionalidad» (dos posiciones para los valores 10, 8, 6, 4 y 3); «grado» (una posición para los valores 0, 1, 2 y 3), y «nivel» (para los valores de complemento de destino comprendidos entre 0 y 30).

‒ Las columnas 8, 9, 10 y 11 del antiguo impreso pasan a ser las 11, 12, 13 y 14 del nuevo.

‒ Las columnas 12 y 14 del antiguo impreso se suprimen.

‒ Las columnas 13, 15 y 16 del antiguo impreso pasan a ser las 15, 16 y 17 del nuevo.

‒ Una nueva columna (la 18) se destinará a consignar la clave de la cabeza de agrupación en las plazas agrupadas.

2.3. El formulario «B» (Cuadros laborales) mantendrá su formato actual, simplificándose mediante la supresión del detalle de cada puesto, que quedarán agrupados cuando tengan iguales características, como se hace en la relación «A», de la siguiente forma:

‒ Las seis primeras columnas del formulario «B» tendrán el mismo diseño y contenido de las del «A», quedando comprendidas bajo la rúbrica «Puestos de trabajo por grupos de iguales características».

‒ La subcolumna «ocupación temporal» se suprime, así como todas las relativas a datos personales.

‒ Las columnas 7, 8 y 9 se destinarán a recoger el «Número de puestos del grupo», subdivididos en «Cubiertos», «Vacantes» y «Total».

‒ Las columnas 8, 10 y 11 del antiguo impreso pasan a ser las 10, 11 y 12 del nuevo.

‒ La columna «Aumentos por antigüedad» se suprime.

‒ Una nueva columna (la 12) se destinará a observaciones.

2.4. El formulario «R» (Resumen de los Créditos de Personal) mantendrá en 1980 su formato y diseños actuales, con la inevitable adaptación de su línea 14 que, con la denominación de «Clases Pasivas», se destinará a recoger los créditos del articulo 19 de la actual estructura, con excepción de las cuotas de MUNPAL por personal activo, que seguirá figurando en la línea 10.

2.5. La aplicación funcional de los créditos en las relaciones de personal «A», «B», «C» y «R» se recogerán en 1980 por los códigos de presupuestos especiales y por las claves de plaza y puesto, A estos efectos, el código de presupuesto no ordinario está ampliado en dos posiciones; como puede observarse en la cabeza de los modelos anexos, estas dos posiciones se destinan a recoger los dos primeros niveles de la clasificación funcional aprobada por Orden de 14 de noviembre de 1979.

3. Formularios que se mantienen sin variaciones.

Se mantienen sin variación alguna en su formato y diseño actuales los siguientes formularios estadísticos:

3.1. ELS-3 (Actividad Jurídico-administrativa) a que se refiere la Orden de 21 de febrero de 1962.

3.2. ELS-9 (Patrimonio) a que se refiere la misma Orden.

3.3. ELS-13 (ejecución de presupuestos extraordinarios 0) a que se refiere la misma Orden.

3.4. ELS-16 (servicio de recaudación) a que se refiere la misma Orden.

3.5. Modelo «C» (Personal sin encuadrar).

4. Proceso de recogida y primer tratamiento de la información.

Con la excepción del nuevo 4.6 siguiente, el proceso de recogida y tratamiento de la información contenida en los formularios se ajustará al siguiente esquema.

4.1. Todas las Entidades, incluso las dotadas de régimen especial, remitirán los formularios cumplimentados al Jefe de la Unidad Básica de la Administración Local del Gobierno Civil.

4.2. Los Jefes de las Unidad" de Administración Local recogerán todos los formularios, los tratarán de acuerdo con las instrucciones específicas de cada uno de ellos y los remitirán al Instituto de Estudios de Administración Local.

4.3. El Instituto de Estudios de Administración Local controlará los envíos y entregará los formularios que hayan de someterse a tratamiento informático al Servicio de Mecanización del Ministerio de Administración Territorial, bien en su forma original, bien en forma de registros magnéticos.

4.4. Los formularios «E», «V», ELS 3, ELS 9, ELS 13 y ELS 16 se remitirán por las Corporaciones a las Unidades de Administración Local en el mes de febrero y éstas los remitirán al Instituto de Estudios de Administración Local en el mes de marzo.

4.5. Los formularios ELS 10, «A», «B», «C» y «R« (con el modelo simplificado de presupuestos, en su caso), se remitirán por las Corporaciones a las Unidades de Administración Local simultáneamente con la documentación del presupuesto y éstas los remitirán al Instituto de Estudios de Administración Local a partir del mes de abril.

4.6. Los Centros de Proceso de Datos Provinciales Insulares, o de más amplio ámbito, así como los que sirven a sectores importantes de Entidades Locales, podrán participar en la recogida, tratamiento y, explotación de la información contenida en los formularios normalizados e intercambiarla con la de otros territorios a través del Servicio de Mecanización de este Ministerio.

A estos efectos, dichos Centros se pondrán en contacto con el Servicio de Mecanización para preparar los procesos de recogida y comunicación adecuados a las técnicas informativas.

5. Normas especiales de mecanización contable.

Con carácter provisional, y en tanto no se regule esta materia, en forma reglamentaria, se autoriza a las Entidades Territoriales para que, a propuesta del Interventor, mecanicen la producción de documentos contables, ajustándose a las siguientes reglas:

5.1. El encuadernado y foliado previo de las hojas de libros se sustituirá por el autenticado en el momento de la edición y por el encuadernado a fin de año. Las hojas se imprimirán por una sola cara y no se unirán para componer doble folio (la línea impresa en cada hoja no debe continuar en otra).

5.2. Las devoluciones y reintegros operarán como ingresos y gastos «Negativos», siempre que tengan que rectificar la ejecución del ingreso o reponer crédito del gasto. Del mismo modo, las altas y las bajas, las diferencias en más y en menos, y cualquier transacción susceptible de adquirir valores positivos o negativos podrá llevarse a una misma columna o campo, afectándola con signo visible positivo o negativo.

5.3. El columnado de los Libros Diarios podrá sustituirse por un resumen en cada cierre de operaciones, impreso en el mismo documento o en otro editado simultáneamente en el que aparezca el detallo que figura en las columnas que se suprimen. Se recomienda el registro en los Diarios de todas las transacciones con todos sus elementos esenciales, incluso los movimientos de fondos internos, traspasos de fondos entre la Caja y las cuentas bancarias y las anotaciones do los contraídos de tal forma que cualquier registro en otro libro o documento encuentre exacta correspondencia y fácil referencia con los asientos del Diario.

5.4. La presentación definitiva de los documentos (después del cortado o fotocopiado) se acomodará a los formatos normalizados por las normas UNE y, en su caso, por la normalización de envíos postales, considerándose especialmente recomen-: dables los siguientes:

B 4 (250 x 353 mm.) cuando se disponga de dispositivo de impresión de 132 posiciones y el formulario precise más de 123.

C 4 (229 x 324 mm.) cuando se disponga de dispositivo de impresión de 120 posiciones o cuando el formulario precise más de 112 y menos de 124.

A 4 (210 x 297 mm.) cuando el formulario no precise más de 112 posiciones y en todos los casos en que la presentación se haga en forma de copia reducida.

Para la elección del formato y para situar la zona impresa en la superficie del papel se tendrá en cuenta si ha de unirse o encuadernarse con otras hojas el sistema de unión o encuadernado y el borde de unión (izquierdo o superior). Las dimensiones del papel en función de las posiciones de impresión se han establecido para las medidas más típicas y frecuentes (posición de 2,54 mm.; interlíneas de 4,23 mm.). Cuando las características del dispositivo empleado difieran sensiblemente de estas medidas, la elección del formato requerirá un estudio especial.

5.5. En la adaptación de las aplicaciones contables a la nueva estructura presupuestaria deberán tenerse en cuenta los principios y directrices del Real Decreto-ley 11/1979 y de la Orden de 14 de noviembre del mismo año para prevenir la futura integración de todas las transacciones de los distintos presupuestos, de valores independientes y auxiliares, de movimiento de fondos y patrimoniales en un solo esquema de cuentas, sujetas a tratamiento uniforme, dentro de un único presupuesto.

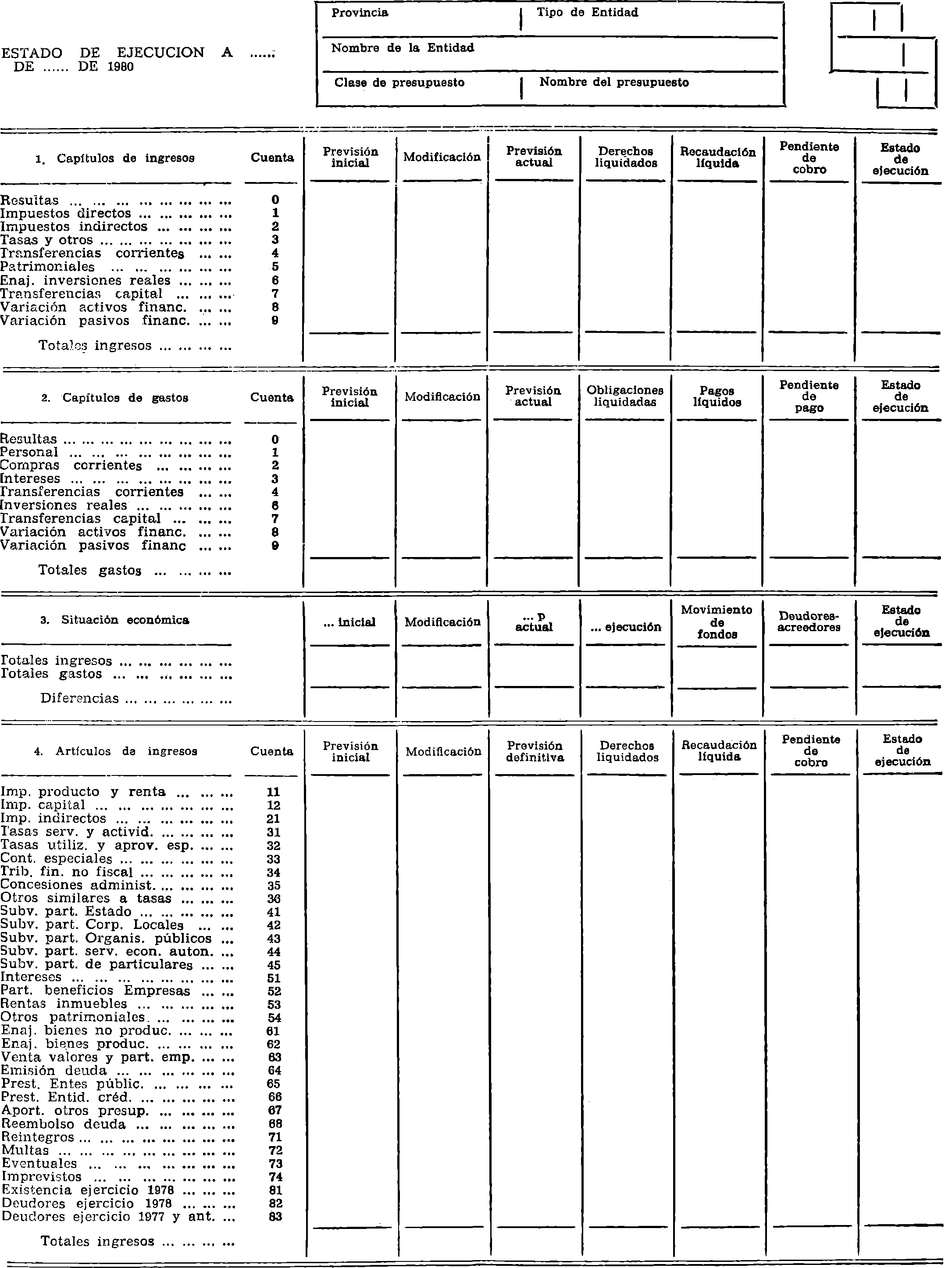

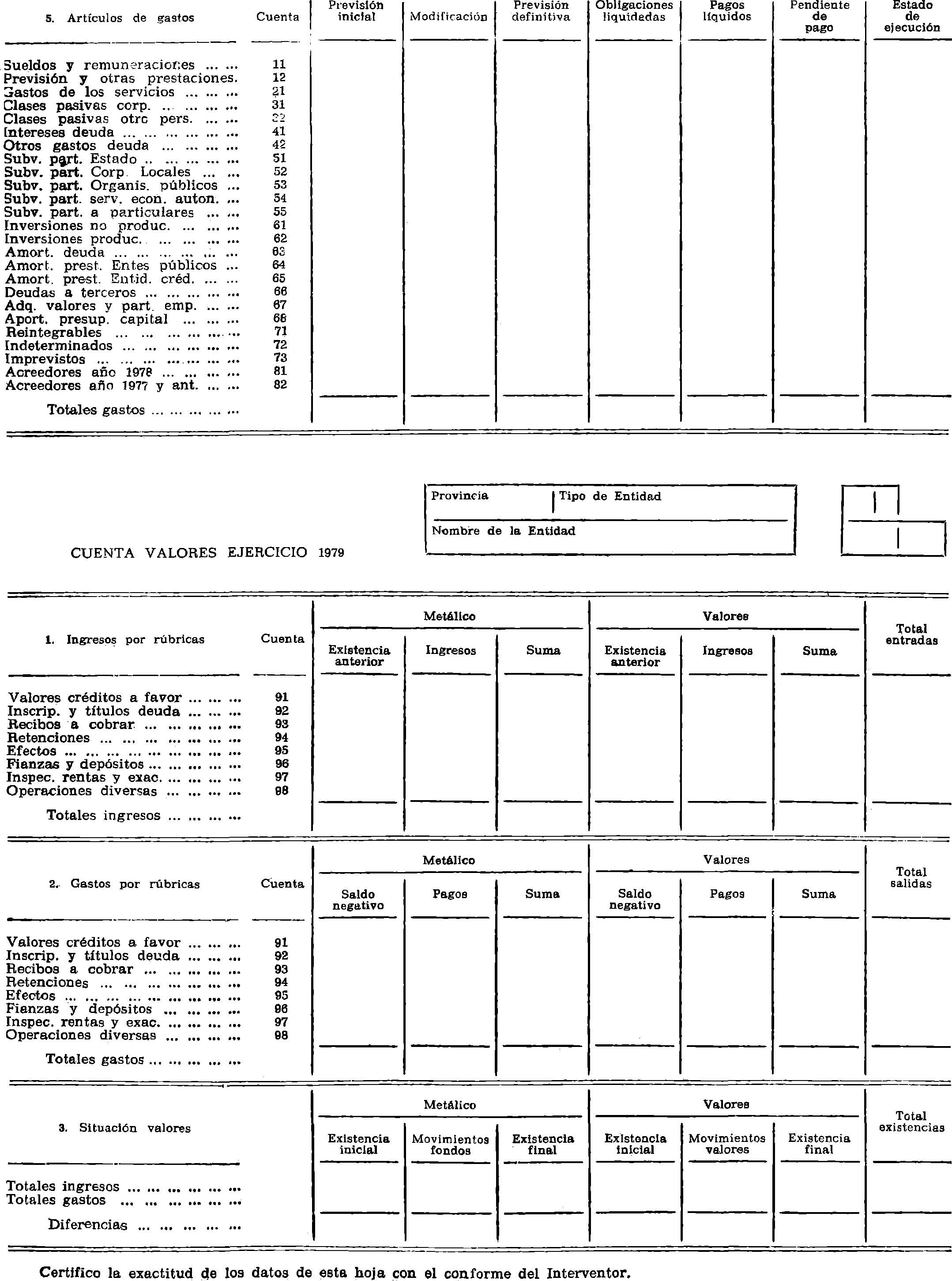

6. Descripción del formulario «E» (Estado de ejecución).

El diseño que figura en el anexo está adaptado a los dispositivos de impresión más corrientes. Su formato es el C-4, y las Cifras que lo acotan representan posiciones e interlíneas de 2,54 milímetros y 4,23 milímetros, respectivamente. Los literales están abreviados para no sobrepasar el espacio disponible en las ediciones mecanizadas. Cuando el formulario vaya preimpreso la redacción de literales se acomodará a los tipos utilizados y podrán marcarse las líneas separadoras de columnas e indicadoras de línea.

Las ediciones con impresora de 132 posiciones utilizadas sé harán en formato B 4. Cuando las cifras a consignar alcancen o superen los mil millones, se pasará al formato B 4 o se suprimirán los puntos separadores de los grupos de cifras de orden superior.

6.1. Cabeza. Está destinada a la identificación de la Entidad; del presupuesto y del período (en este caso 31 de diciembre, fecha de liquidación). Cuando el formulario se aplique a otros usos (contables, ejecución a fecha determinada, etcétera), se expresará su función y fecha en la zona izquierda.

La codificación de los datos conforme a las normas de ejercicios anteriores. La casilla de «nombre de presupuesto» se utilizará este año en el caso de presupuesto ordinario con las expresiones «Prorrogado» o «Fraccionado».

6.2. Líneas. Las líneas del impreso están agrupadas en siete bloques correspondientes a:

1. Capítulos de ingresos.

2. Capítulos de gastos.

3. Situación económica.

4. Artículos de ingresos.

5. Artículos de gastos.

6. Conceptos de ingresos.

7. Partidas de gastos.

6.3. Columnas. Las diez columnas del impreso representan siempre la misma función, aunque tienen distinta denominación según se refieran a ingresos, gastos o resultados, como se explica a continuación:

a) Es la expresión de la cuenta (nombre del capítulo, artículo, concepto, partida, etc.).

b) Cuenta. Es el número correspondiente a la columna a), según la estructura normalizada (en este caso la vigente en 1979).

c) Esta columna se reserva para consignar el número de cuenta en contrapartida en las ampliaciones automáticas. Puede dejarse en blanco durante este ejercicio.

d) Salvo en el grupo Situación económica es la previsión inicial de gasto o ingreso. En el ejercicio 1979 son las previsiones y créditos prorrogados.

En el grupo 3 es el superávit o déficit inicial, obtenido por diferencia entre previsión de ingresos y de gastos. Si la diferencia es positiva el espacio en blanco se completará para que resulte la expresión «Sup inicial»; si es negativa, se expresará «Def inicial».

e) Modificaciones que, por cualquier causa, han experimentado las previsiones iniciales de ingresos y gastos en todo el ejercicio.

Cuando la modificación sea en baja se consignará de forma visible el signo menos. En las cuentas de gasto, además de las causas hasta ahora normales de modificación, se incluirán las altas por mayores ingresos en cuentas automáticamente ampliables o en otros créditos ampliados por rendimientos de ingresos superiores a los inicialmente previstos. En las previsiones de ingresos, hasta ahora no modificables, se incluirán las alteraciones con repercusión en el presupuesto de gastos (ingresos que amplían automáticamente un crédito o mayor rendimiento utilizado para ampliar créditos no previamente determinados).

Conviene advertir que la ampliación de las previsiones de ingresos y gastos por el importe de las operaciones de tesorería restablece automáticamente el equilibrio presupuestario, por lo que no deben deducirse estos importes para ajustar la liquidación.

f) El presupuesto definitivo tiene el mismo significado que el habitual en los presupuestos prorrogados, con la particularidad de que las previsiones de ingresos van incrementadas por los excesos que han motivado ampliaciones de gastos. En los presupuestos fraccionados esta columna se forma por la suma de los contraídos líquidos del primer período y los créditos definitivos del segundo. La columna e) será la diferencia entre, la f) y la d).

El grupo 3, de situación económica, determina el superávit o déficit del presupuesto definitivo, con la misma técnica que en la columna d).

g) Esta columna tiene el significado habitual de contraído líquido (derechos reconocidos y liquidados u obligaciones reconocidas y liquidadas). En la parte de situación económica, la diferencia entre unos y otras determina el superávit o déficit final con la misma técnica que en la columna d).

h) La «Recaudación líquida» y los «Pagos líquidos» tienen el mismo significado habitual. El «Movimiento de fondos» del grupo 3 determina las «existencias» por diferencia entre unos y otros.

i) Esta columna se obtiene por diferencia de las dos anteriores, determinando el «Pendiente de cobro» y el «Pendiente de pago». En el grupo 3 de «situación económica» se compararán unos y otros para obtener la diferencia entre deudores y acreedores. Cuando ésta sea negativa se hará visible el signo menos.

j) El «Estado de ejecución» se obtiene por diferencia entre la columna g) y la f). Cuando esta diferencia sea negativa se hará visible el signo menos. Las cifras con signo menos indican que se ha ejecutado menos que lo presupuestado. En las cuentas de gastes el signo menos será lo normal, porque el más indica, en principio, un rebasamiento del crédito.

6.4. Hojas. Las hojas 1, 2 y 3 aparecen como anexos. La hoja 4 es la primera de «Conceptos de ingresos». Tiene el mismo columnado que la 2 y en ella se consignarán los conceptos utilizados (uno por línea). La hoja se cerrará con «totales ingresos» o con «sumas y sigue» si el número de conceptos requiere la utilización de la hoja 5 y sucesivas. La hoja siguiente a la última de conceptos de ingresos será la primera de «partida de gastos», que tendrá el mismo columnado que la hoja 3. Numeradas correlativamente todas las hojas se consignará el número de las que siguen a la primera al pie de la hoja 1.

7. Formulario «V» (Cuentas de valores).

Tiene el mismo formato y le son aplicables las observaciones sobre medidas, literales y líneas que se hacen para el «E».

7.1. Cabeza. Datos de identificación con el mismo significado que en el formulario «E».

7.2. Líneas. Rúbricas de las cuentas de valores. Cuando haya tenido movimiento la rúbrica de «Operaciones diversas», se expresará al dorso del formulario el nombre de las subcuentas en que se hayan producido movimientos.

7.3. Columnas. Tienen el significado habitual. La columna de «Saldo negativo» tendrá normalmente valor cero, pero se mantiene para cubrir la eventualidad, ya observada en casos de pagos por cuenta de terceros y errores de contabilización, en que las salidas en una cuenta superen las existencias y las entradas.

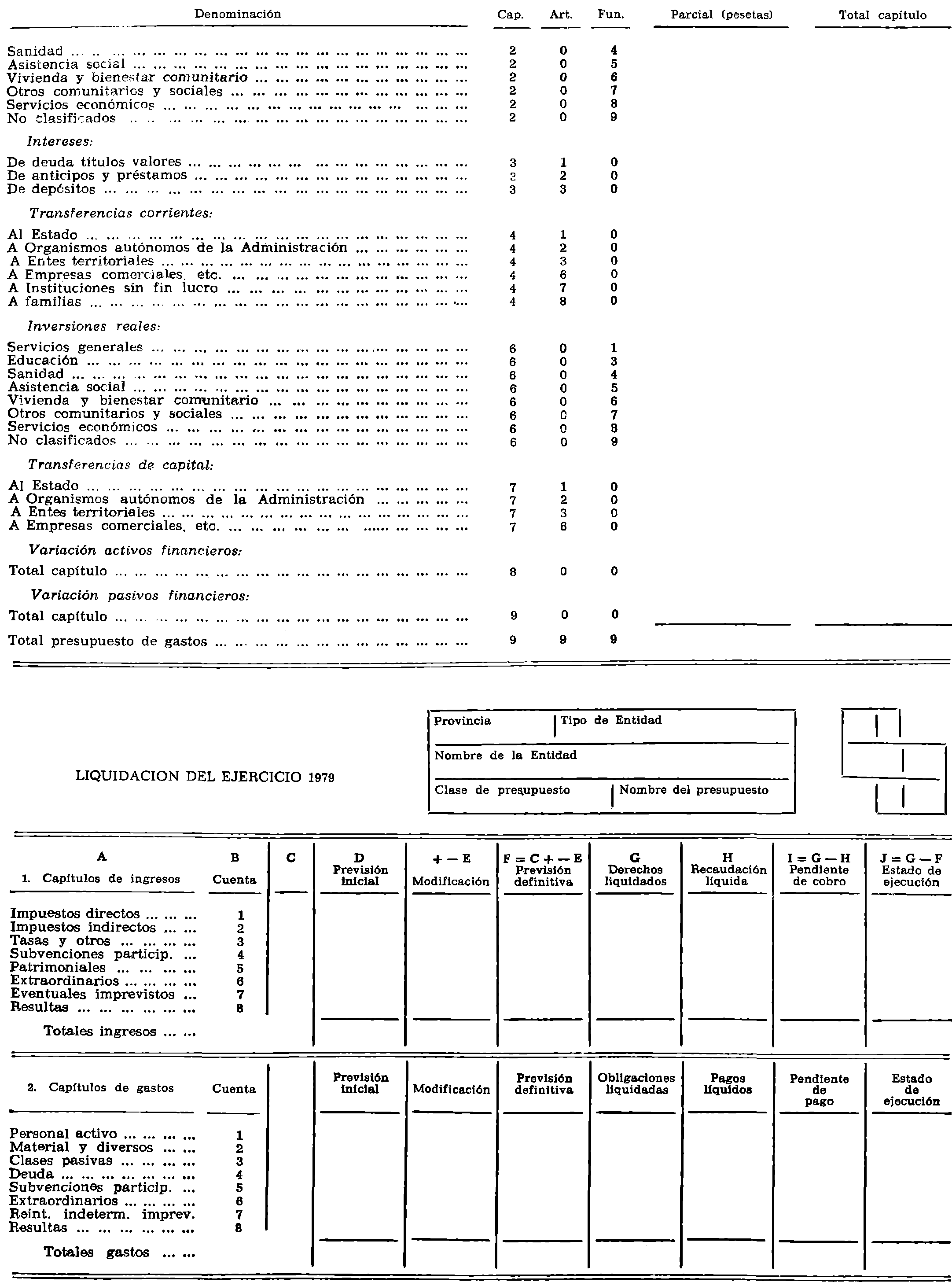

8. ELS-10 (Presupuesto).

Formato A 4 vertical. Le son aplicables las observaciones sobre medidas de posiciones e interlineas y literales que se hacen para el «E».

En las ediciones preimpresas se marcará la línea de posicionamiento de las cifras de total capítulo a la altura de su último artículo o función. En los capítulos 8 y 9 se posicionará el parcial y el total a la misma altura.

9. Estado de ejecución de los presupuestos de 1980.

El formulario «E» para 1980, que se publica como anexo, tiene el mismo diseño y funciones que el destinado a la liquidación de 1979, pero sus líneas están adaptadas a la nueva estructura presupuestaria, y en la denominación de las columnas, se utilizan las expresiones presupuesto «actual» en lugar de definitivo y superávit o déficit de «ejecución» en lugar de final para que pueda ser utilizado en los tres primeros trimestres del año o en cualquier fecha distinta a la de fin de ejercicio.

De conformidad con lo dispuesto en el artículo 20 del Real Decreto-ley 11/1979, las Entidades insulares o provinciales y las municipales, capitales de provincia o con población superior a cien mil habitantes, publicarán en el «Boletín Oficial» de la provincia, trimestralmente, el estado de ejecución de sus presupuestos con los datos referidos al último día del trimestre anterior. Los Jefes de las Unidades de Administración Local informarán a este Ministerio sobre el cumplimiento de lo aquí resuelto y remitirán copia de dichos documentos a los efectos prevenidos en el párrafo segundo del articulo citado.

Lo digo a VV. EE. para su conocimiento y efectos.

Dios guarde a VV. EE. muchos años

Madrid, 15 de enero de 1980.‒El Director general, Vicente Capdevila Cardona.

Excmos. Sres. Gobernadores civiles.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid