Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

La disposición transitoria cuarta del Concierto Económico entre el Estado y el País Vasco, aprobado por Ley 12/1981, de 13 de mayo, establece que la Comisión negociadora del Concierto se constituye en Comisión de aplicación de las disposiciones transitorias contenidas en el mismo, en cuanto esta aplicación requiera acuerdos de ambas partes.

Fruto de los primeros trabajos de dicha Comisión han sido los acuerdos adoptados el pasado día 1 de julio, destinados a dar efectividad a los mandatos contenidos en las disposiciones transitorias citadas.

Ha sido necesario contemplar las distintas cuestiones planteadas como consecuencia de la subrogación de las Diputaciones Forales en los derechos y obligaciones en materia tributaria de la Hacienda Pública Estatal, en relación con la gestión, inspección, revisión y recaudación de los tributos concertados. La Comisión ha realizado un estudio pormenorizado de cada una de las figuras tributarias concertadas, teniendo en cuenta la complejidad y peculiaridad de los problemas por ellas planteados.

Por todo ello, este Ministerio, de conformidad con el Gobierno Vasco y las Diputaciones Forales de Álava, Guipúzcoa y Vizcaya, se ha servido disponer:

1. Las Diputaciones Forales de los Territorios Históricos se subrogan a partir de 1 de enero de 1981 en los derechos y obligaciones en materia tributaria de la Hacienda Pública Estatal, en relación con la gestión, inspección, revisión y recaudación de los tributos concertados declarados a partir de 1 de enero de 1981.

2. Las Diputaciones Forales se subrogan asimismo en la posición de la Hacienda Pública Estatal en los procedimientos recaudatorios que se sigan contra los contribuyentes por las siguientes cantidades:

a) Las devengadas con anterioridad a 1 de enero de 1981 y liquidadas en virtud de actos de gestión dictados a partir de dicha fecha y que según los criterios y puntos de conexión del Concierto corresponden a las Diputaciones Forales.

b) Las liquidadas con anterioridad a 1 de enero de 1981 por conceptos tributarios objeto de concierto y las correspondientes a situaciones que hubiesen estado sujetas al País Vasco de estar vigente dicho concierto en la fecha del devengo.

3. La subrogación a que se refieren los apartados 1 y 2 anteriores operará respecto a todos los administrados sin necesidad de su notificación expresa y sin que produzca efectos novatorios, siquiera respecto a apertura o interrupción de plazos, alteración del estado actual de los procesos en curso o cualquiera otra circunstancia que pueda afectar a las relaciones jurídicas entre los administrados y la Hacienda Pública Estatal o de los Territorios Históricos.

4. No obstante, hasta tanto no se proceda, a instancia de las Diputaciones Forales respectivas, a las transferencias de los servicios adscritos a los tributos concertados, la Administración del Estado desempeñará en representación de aquéllas las funciones correspondientes.

1. Las retenciones practicadas en la fuente por rendimientos del trabajo y por los rendimientos del capital mobiliario a que se refiere el artículo 12, 1, letras a) y c), del Concierto Económico entre el Estado y el País Vasco, en concepto de pago a cuenta de los Impuestos sobre la Renta de las Personas Físicas y sobre Sociedades, en su caso, correspondientes al segundo trimestre de 1981 o primer semestre de dicho año, según proceda, se declararán e ingresarán en la Delegación o Administración de Hacienda del domicilio del retenedor conforme a la normativa común, sin perjuicio de lo dispuesto en el número sexto de esta orden.

La alusión contenida en el párrafo anterior a las Delegaciones y Administraciones de Hacienda del domicilio fiscal se entenderá referida a las correspondientes Diputaciones Forales, a partir del momento en que éstas asuman los correspondientes servicios.

Se exceptúa de lo dispuesto en los párrafos anteriores a las personas o Entidades que realicen operaciones en territorio alavés, las cuales actuarán respecto a la Diputación Foral de Álava conforme al régimen peculiar de dicho territorio.

2. Las demás retenciones practicadas en la fuente en concepto de pagos a cuenta de los citados impuestos se declararán e ingresarán con arreglo a los criterios y puntos de conexión del concierto.

Los sujetos pasivos por obligación personal de los Impuestos sobre la Renta de las Personas Físicas y Extraordinario sobre el Patrimonio de las Personas Físicas vendrán obligados a declarar a cada una de las Administraciones afectadas los cambios de domicilio y residencia que originen modificaciones en la competencia para exigir el Impuesto.

Las devoluciones de ingresos correspondientes a los tributos objeto del concierto corresponderán a la Administración del Estado, salvo en los siguientes casos:

1. Que la devolución sea consecuencia de resoluciones, acuerdos o sentencias, y los correspondientes ingresos hubieren sido percibidos por las Diputaciones Forales.

2. Que la devolución sea consecuencia de actos de gestión, en que corresponderá a la Administración que los hubiese dictado.

3. Que se trate de devoluciones solicitadas después del 1 de enero de 1981 en que devolverá ja Administración que sea competente para exigir el Impuesto de acuerdo con los criterios y puntos de conexión del Concierto o que lo hubiese sido de haber estado vigente éste al realizar el ingreso.

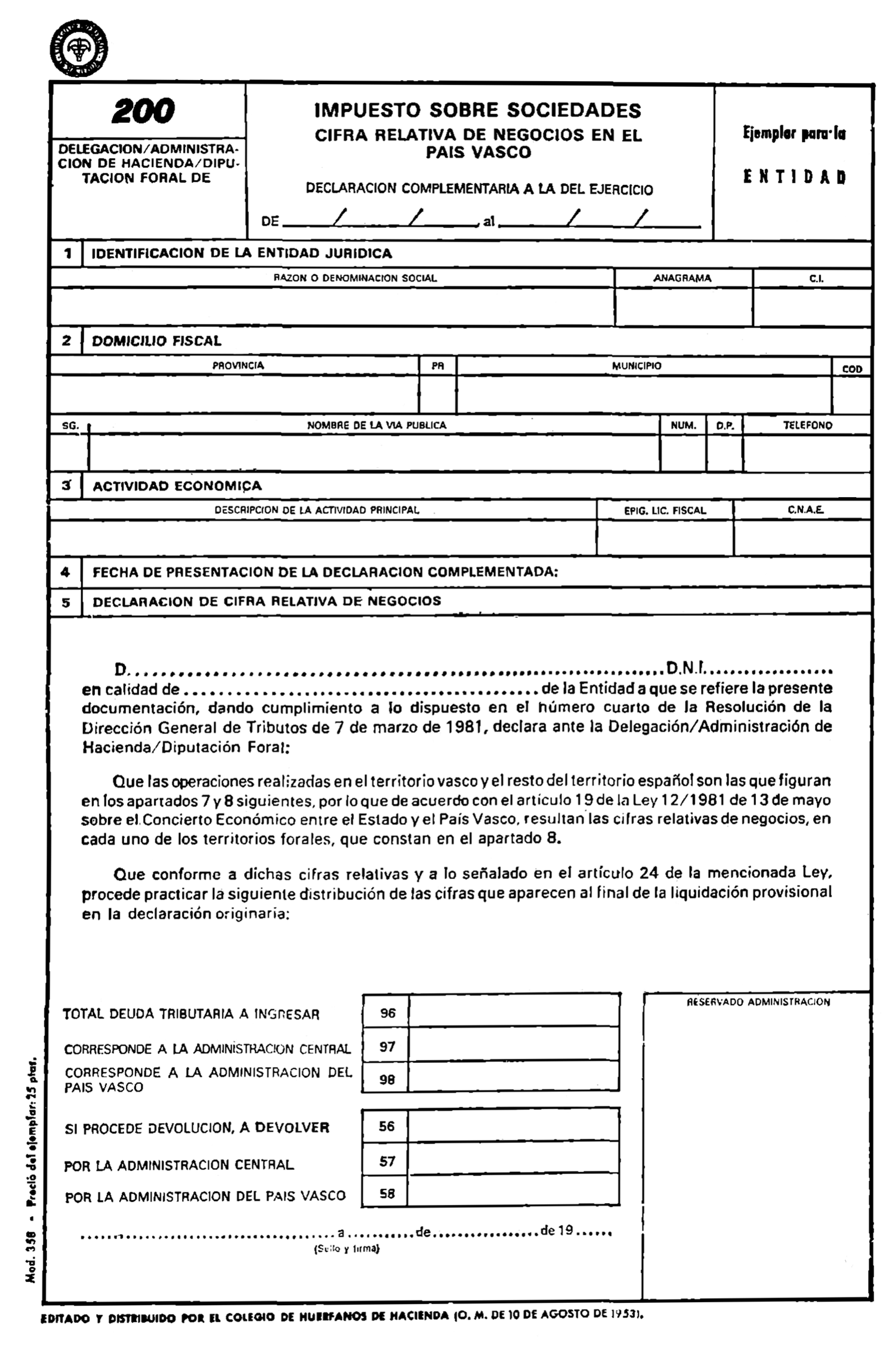

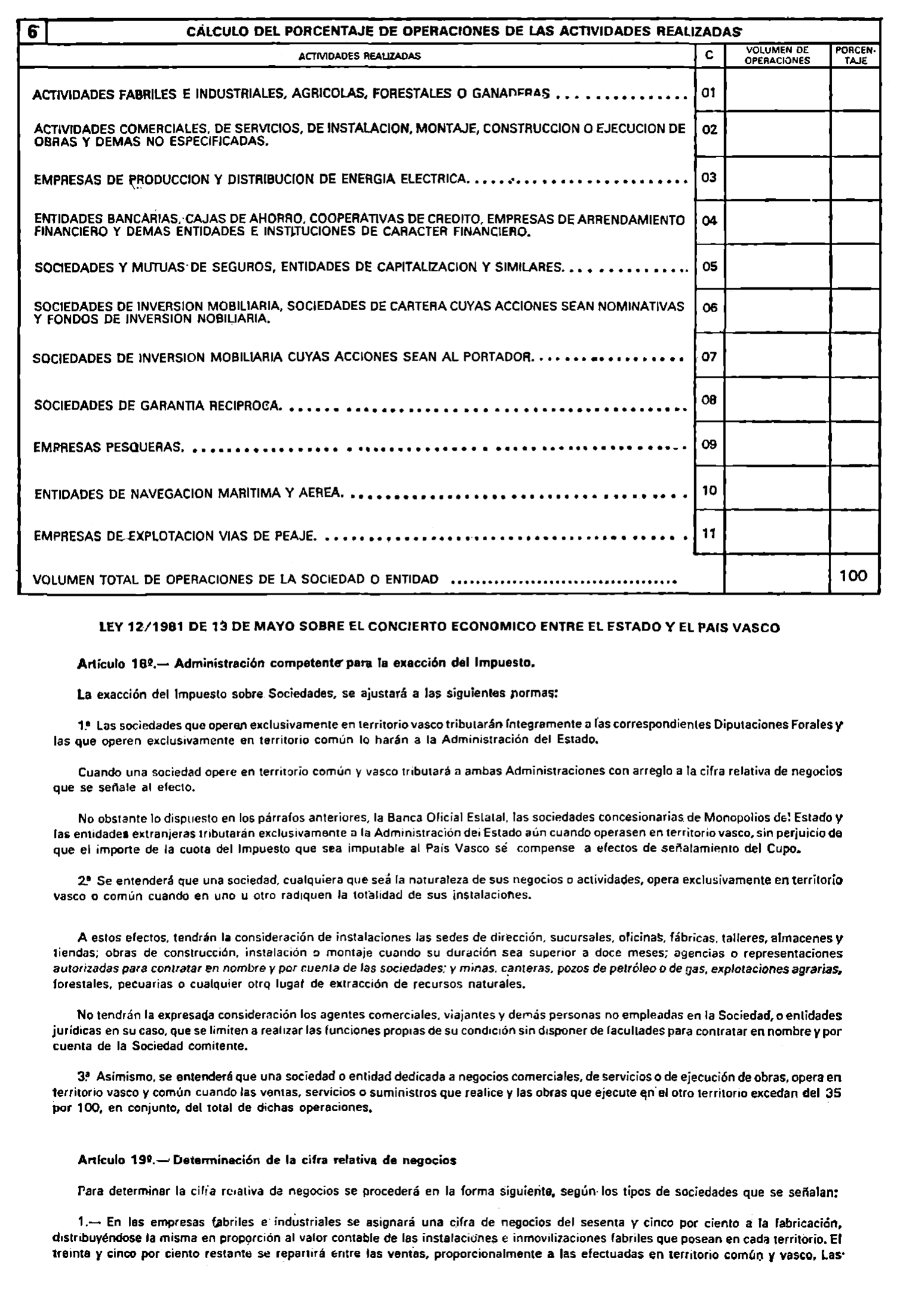

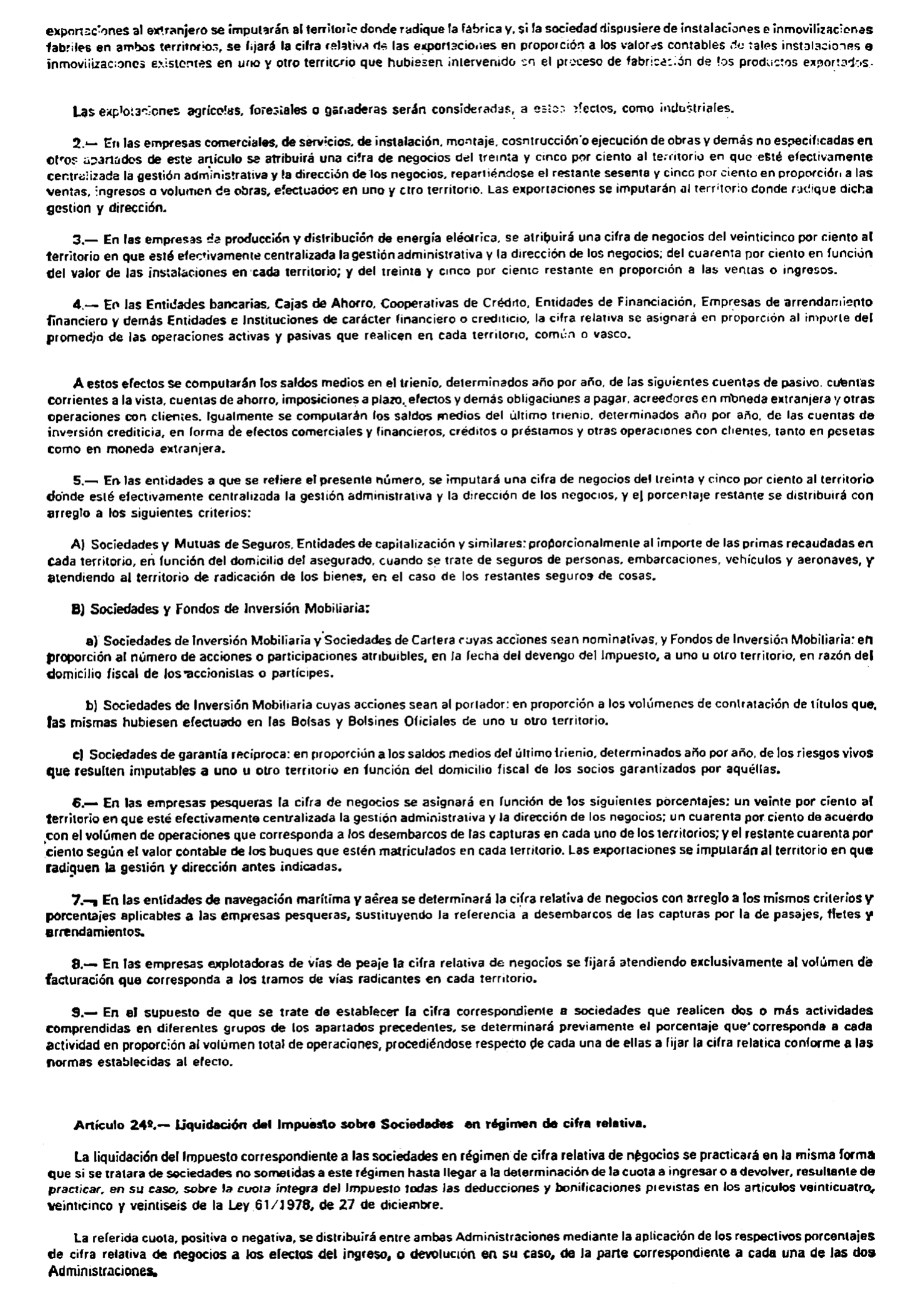

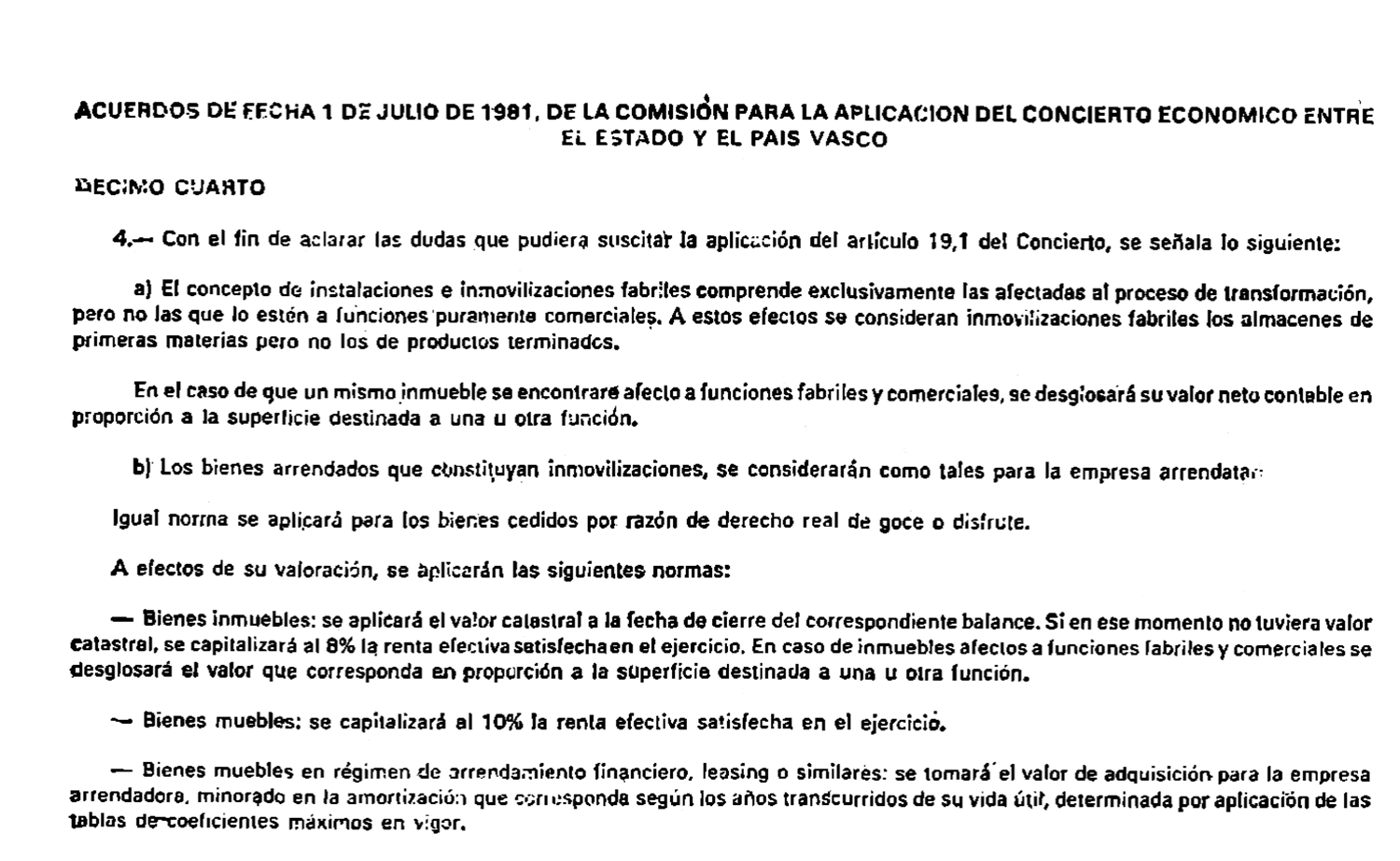

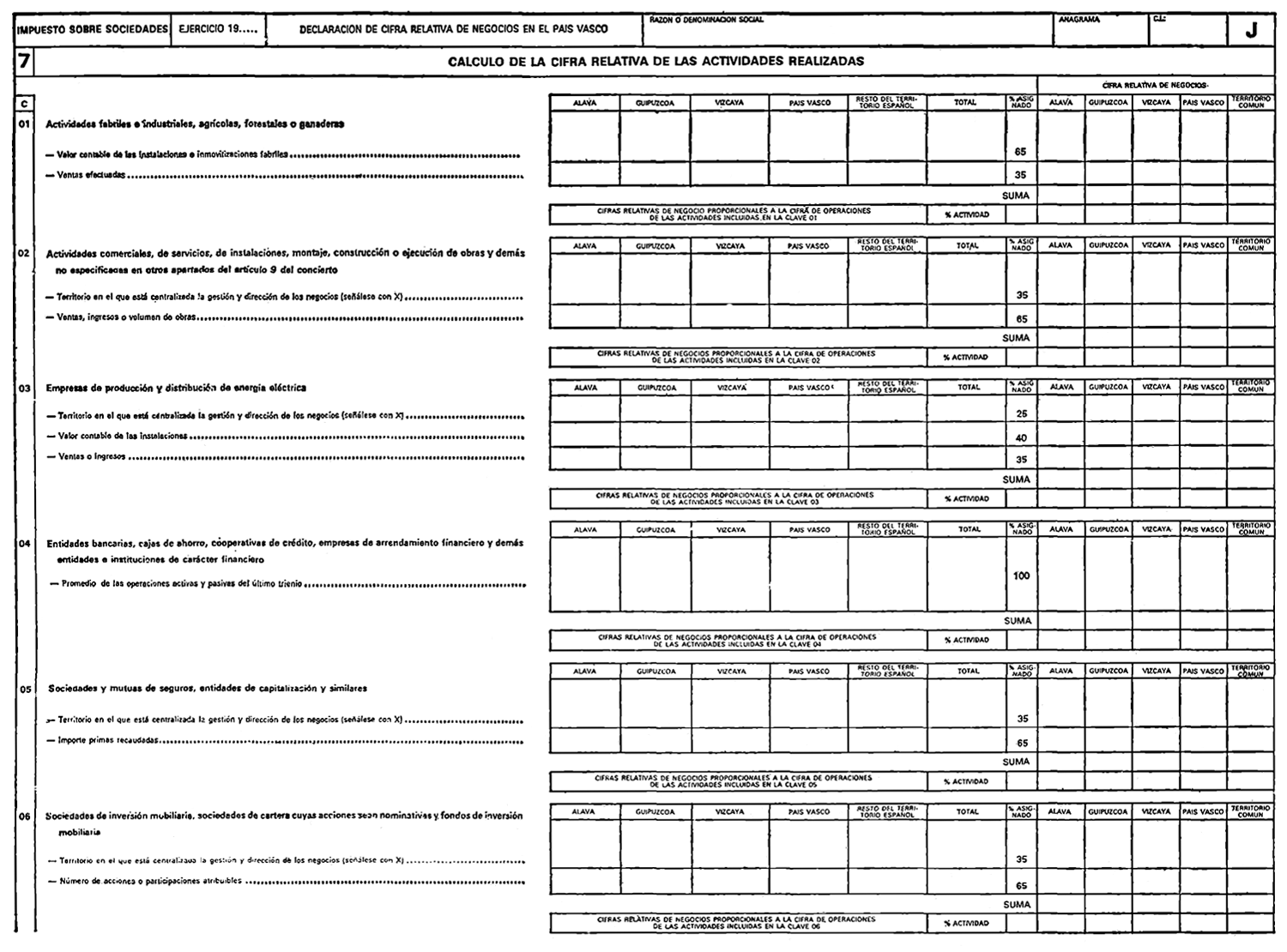

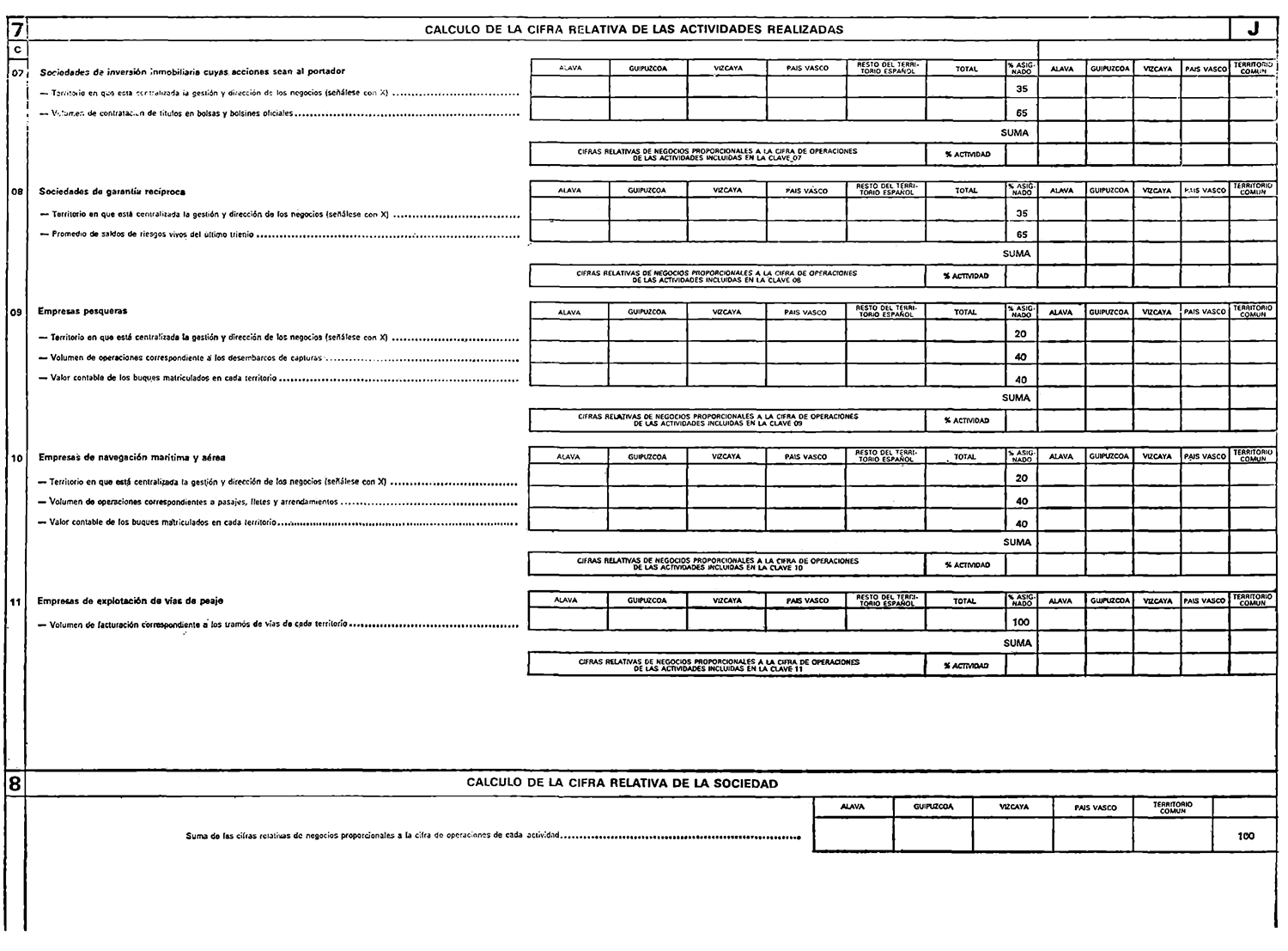

1. No obstante lo dispuesto en el artículo 22.1 de la Ley 12/1981, de 13 de mayo, sobre el Concierto Económico entre el Estado y el País Vasco, los sujetos pasivos del Impuesto sobre Sociedades que incidan en el régimen de cifra relativa de negocios con el País Vasco, a que se refiere el artículo 18 de dicha ley, presentarán sus declaraciones durante el año 1981, primero de la aplicación del Concierto, en las Delegaciones o Administraciones de Hacienda en que tuvieren su domicilio fiscal.

La alusión contenida en el párrafo anterior a las Delegaciones y Administraciones de Hacienda del domicilio fiscal se entenderá referida a las correspondientes Diputaciones Forales, a partir del momento en que éstas asuman los correspondientes servicios.

2. Las declaraciones se presentarán en los plazos, modelo y número de ejemplares determinados en la Resolución de la Dirección General de Tributos de 7 de marzo de 1981, practicándose simultáneamente el ingreso de la cuota que resulte de la autoliquidación.

3. Se exceptúa de lo dispuesto en los apartados anteriores a las Entidades que operen en territorio alavés, las cuales actuarán respecto de la Diputación Foral de Álava conforme al régimen peculiar de dicho territorio.

1. Las Entidades que realicen operaciones en territorio común y vasco declararán a cada una de las Administraciones tributarias afectadas, al mismo tiempo que la cifra relativa de negocios y en modelo que será oportunamente aprobado, la cuota positiva o negativa declarada a partir de 1 de enero de 1981 en la Delegación de Hacienda de su domicilio fiscal por el Impuesto sobre Sociedades, así como las retenciones en la fuente por rendimientos del trabajo y por rendimientos de capital mobiliario a que se refiere el artículo 12, 1, letras a) y c), del Concierto Económico y la cuota del Impuesto General sobre el Tráfico de las Empresas correspondientes al segundo trimestre de 1981, o primer semestre de dicho año, ingresadas en aquella Delegación, desglosando las cuotas correspondientes a cada una de aquellas Administraciones con arreglo a los criterios y puntos de conexión del concierto.

2. Lo dispuesto en el número anterior será de aplicación a las personas físicas en cuanto proceda en lo relativo a las retenciones en la fuente por rendimientos del trabajo, en el caso de que tuvieran concedido acuerdo de centralización, y al Impuesto General sobre el Tráfico de las Empresas.

3. Con referencia al tercer trimestre de 1981, la declaración sobre desglose de cuotas a que se refieren los dos números anteriores, y por los conceptos a ellos expresados, se presentará ante cada una de las Administraciones tributarias afectadas dentro del plazo de ingreso voluntarios de las cuotas correspondientes a dicho período.

1. Los sujetos pasivos del Impuesto sobre Sociedades en régimen de cifra relativa de negocios presentarán, hasta el día 30 de septiembre de 1981 y ante cada una de las Administraciones en cuyo territorio realicen operaciones, la declaración correspondiente a cifra relativa de negocios.

Las Entidades que aprueben sus cruentas con posterioridad al 5 de septiembre de 1981 simultanearán la presentación de la declaración del Impuesto sobre Sociedades y de la cifra relativa en los plazos reglamentarios establecidos.

2. La declaración de cifra relativa de negocios se presentará por triplicado y ante cada una de las Administraciones a que se refiere el número anterior, ajustada al modelo 200 que figura como anexo a la presente orden.

3. Lo dispuesto en el número anterior será de aplicación a las personas físicas en cuanto proceda en lo relativo a las retenciones en la fuente por rendimientos del trabajo, en el caso de que tuvieran concedido acuerdo de centralización, y al Impuesto General sobre el Tráfico de las Empresas.

Las Sociedades civiles, herencias yacentes, comunidades de bienes y demás Entidades sin personalidad jurídica en régimen de imputación de rendimientos que realicen actividades empresariales, profesionales o artísticas, así como las Sociedades en régimen de transparencia fiscal, en los supuestos previstos en el artículo 8, 2, letra b), del Concierto Económico, deberán comunicar hasta el 30 de septiembre de 1981 la concurrencia de tal circunstancia mediante escrito dirigido a cada una de las Administraciones tributarias afectadas.

Las Sociedades en régimen de transparencia fiscal que aprueben sus cuentas con posterioridad al 5 de septiembre deberán realizar la comunicación a que se refiere el párrafo anterior simultáneamente con la presentación de la declaración del Impuesto sobre Sociedades.

Las personas o Entidades que actúen en los territorios común y vasco y realicen operaciones sujetas al Impuesto General sobre el Tráfico de las Empresas presentarán las declaraciones-liquidaciones correspondientes a los trimestres segundo y tercero de 1981 o, en su caso, al primer semestre de dicho año, ante la Delegación o Administración de Hacienda de su domicilio fiscal, sin perjuicio de lo dispuesto en el número sexto de esta orden.

La alusión contenida en el párrafo anterior a las Delegaciones y Administraciones de Hacienda del domicilio fiscal se entenderá referida a las correspondientes Diputaciones Forales a partir del momento en que éstas asuman los correspondientes servicios.

Se exceptúa de lo dispuesto en párrafos anteriores a las personas o Entidades que operen en territorio alavés, las cuales actuarán respecto a la Diputación Foral de Álava con arreglo al mismo régimen aplicable hasta la fecha de entrada en vigor de esta orden.

Las Entidades a que se refiere el capítulo IV del título IV del Reglamento del Impuesto General sobre el Tráfico de las Empresas y las Diputaciones Forales exaccionarán mediante retención el Impuesto General sobre el Trófico de las Empresas que grava las ejecuciones de obras mobiliarias e inmobiliarias, con o sin aportación, de materiales, y los arrendamientos y prestaciones de servicios en los que concurran las circunstancias que se previenen en la normativa común.

Durante los diez primeros días siguientes al término de cada trimestre natural, los retenedores ingresarán, cuando proceda, las cantidades retenidas en las Delegaciones de Hacienda o en las Diputaciones Forales, según los criterios y puntos de conexión del Concierto Económico.

En relación con la aplicación del artículo 28 de la Ley 12/1981, de 13 de mayo, deberá tenerse en cuenta que las normas sobre la delimitación de competencias contenidas en dicho artículo no suponen modificación alguna de las normas que regulan el devengo del Impuesto General sobre el Tráfico de las Empresas.

En consecuencia, las entregas que los fabricantes, industriales y comerciantes mayoristas realicen a sus establecimientos propios que no tengan la consideración de comercios al por menor no originarán devengo alguno del Impuesto en ese momento, teniendo lugar el mismo con ocasión de las operaciones concertadas con terceros por o desde aquellos establecimientos propios como si fueran operaciones realizadas directamente por el industrial, fabricante o comerciante mayorista titular de los mismos

En la cumplimentación de la declaración informativa regulada en el número sexto de esta orden las cuotas ingresadas se imputarán al Estado o Diputación Foral competente según el territorio en que radiquen las fábricas, talleres o almacenes de donde salieron los bienes, mercancías o productos para ser entregados a establecimientos propios.

1. Continúan a cargo del Estado, salvo lo dispuesto en el número 2, la concesión de las siguientes exenciones y la gestión de los expedientes que se mencionan en relación con las exportaciones:

A) Exenciones:

Concesión de aquellas que tienen previsto plazo de carencia de acuerdo con lo dispuesto en el artículo 16, B), apartados séptimo y octavo, del vigente texto refundido.

En relación con las recogidas en el apartado noveno del citado artículo, el Ministerio de Hacienda facilitará a las Diputaciones Forales los antecedentes obrantes en el fichero que a estos efectos lleve, con objeto de que las mismas dispongan de la información oportuna con anterioridad a la adopción de los acuerdos de exención.

De otra parte, las Diputaciones Forales comunicarán a la Administración del Estado los acuerdos de exención recaídos con el fin de que por la misma se mantenga actualizado a nivel estatal dicho fichero.

B) Exportación:

a) Concesión de permisos para fabricantes que transforman y a los que se aplican los coeficientes de desgravación a que se refiere el artículo 48 del Reglamento del Impuesto sobre el Lujo.

b) Concesión de permisos para adquirir productos sin previo pago del impuesto, de acuerdo con lo dispuesto en el artículo 49 del citado reglamento.

c) Concesión de permisos para devolver el impuesto, según previene el artículo 50 del Reglamento.

d) Aprobación de los expedientes en que la cuota a devolver supere la cantidad de 50.000 pesetas.

e) Tramitación material de los expedientes de devolución del impuesto como consecuencia de actividades exportadoras, realizada actualmente por las Delegaciones de Hacienda.

Lo dispuesto en esta letra B) es de aplicación a las remesas de mercancías a Ceuta, Melilla y Canarias no sujetas al impuesto.

La Administración del Estado comunicará a la Diputación Foral afectada los acuerdos recaídos en las materias cuya competencia gestora queda a cargo del Estado.

2. No obstante lo dispuesto en el apartado 1, B), anterior, la competencia corresponderá a las respectivas Diputaciones Forales en los supuestos previstos en las letras b), d) ye), siempre que se trate de operaciones realizadas entre personas o Entidades con domicilio fiscal en el País Vasco y que el Impuesto sobre el Lujo se hubiera ingresado o debido ingresar en algunas de aquéllas.

Los Impuestos sobre el Lujo y Especiales concertados se declararán e ingresarán en lo sucesivo a las Diputaciones competentes o al Estado con arreglo a los criterios y puntos de conexión del Concierto Económico.

No obstante, hasta tanto las Diputaciones Forales de Guipúzcoa y Vizcaya no asuman los correspondientes servicios de gestión, dichas declaraciones se presentarán e ingresarán en las respectivas Delegaciones de Hacienda.

A efectos de lo dispuesto en el Real Decreto 593/1981, de 6 de marzo, y sin perjuicio de lo previsto en el artículo 51.1 del Concierto Económico entre el Estado y el País Vasco, el importe de las cuotas desgravatorias por exportaciones realizadas, que se deduzcan de las cuotas de los impuestos concertados de carácter indirecto devengados en favor de las Diputaciones Forales, será reintegrado a éstas por el Estado en la forma que se convenga.

En el caso de que el importe de la desgravación fiscal a la exportación exceda de las cuotas de los impuestos indirectos con las que se compense, los ordenamientos de pago por el exceso se realizarán a favor de los interesados por la Delegación del Ministerio de Hacienda del domicilio fiscal del interesado.

Las consultas relativas a la aplicación del Concierto se presentarán por los contribuyentes ante cualquiera de las Administraciones tributarias afectadas, correspondiendo su resolución a la Comisión Coordinadora prevista en el artículo 40 del Concierto Económico entre el Estado y el País Vasco.

La presente orden, que se dicta en ejecución de los acuerdos de la Comisión para la aplicación del Concierto Económico entre el Estado y el País Vasco, tendrá efectos a partir de 1 de julio de 1981.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 27 de julio de 1981.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretarios de Hacienda y de Presupuesto y Gasto Público.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid