Butlletí Oficial de l'Estat

Contingut no disponible en català

Ilustrísimos señores:

El texto refundido de la Ley del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por Real Decreto 3050/1980, de 30 de diciembre, establece en su artículo 37, apartado 2.º, la sujeción al Impuesto de Actos Jurídicos Documentados, por la escala establecida en el propio artículo, de aquellos documentos que, sin ser letras de cambio, suplan a éstas o realicen una función de giro.

Entre tales documentos tienen especial importancia en el actual tráfico mercantil los recibos que están sujetos a reintegro en los casos en que se expidan a la orden, se descuenten por Empresas bancarias o de crédito o se cobren en plaza distinta a la del domicilio del expedidor.

El propio apartado 2.º del citado artículo 37 dispone que la tributación se realice mediante el uso de timbres móviles, previendo, no obstante, el apartado 3.º la posibilidad de que se autorice el pago a metálico, en sustitución del empleo de efectos timbrados, cuando las características del tráfico mercantil o su proceso de mecanización así lo aconseje.

No cabe duda que las circunstancias previstas en dicho apartado 3.º concurren en los recibos descontados o entregados en gestión de cobro a los Bancos, Cajas de Ahorro y Cooperativas de crédito, los cuales llevan adheridos timbres móviles que dificultan la aplicación de medios de mecanización a lo largo del proceso administrativo de su negociación y cobranza. Se produce en estos casos, por otra parte, la circunstancia de que las citadas Entidades, en cuanto descuentan o gestionan el cobro de los, recibos, son responsables solidarios del pago del Impuesto, de conformidad con el artículo 35 del texto refundido de la Ley del Impuesto.

En virtud de todo ello, este Ministerio de Hacienda se ha servido disponer:

1.º De conformidad con lo previsto en el artículo 37.3 del texto refundido de la Ley del Impuesto de Transmisiones Patrimoniales y Actos Jurídicos Documentados, se autoriza con carácter general el pago a metálico, en sustitución del empleo de efectos timbrados, del Impuesto de Actos Jurídicos Documentados que grava los recibos sujetos al mismo, siempre que dicho pago sea realizado por mediación de alguna de las Entidades autorizadas conforme al artículo 87 del Reglamento de Recaudación para colaborar en la recaudación de Tributos, y que a su vez sea responsable solidaria del pago del Impuesto por aplicación del artículo 35 de la referida Ley.

2.º Las referidas Entidades deberán comunicar al Ministerio de Hacienda, Dirección General del Tesoro, la fecha desde la que comenzarán a hacer uso de la autorización que se concede mediante la presente Orden, fecha que deberá coincidir necesariamente con el comienzo de un trimestre natural, siendo de aplicación la autorización a los recibos admitidos por dichas Entidades a partir de la fecha expresada.

3.º El pago del Impuesto se ajustará a las siguientes reglas:

a) La Entidad tomadora calculará para cada recibo que se admita para su negociación o cobro el gravamen que le corresponde y adeudará su importe al cedente, entregándole detalle suficiente del cargo efectuado por el pago del Impuesto de Actos Jurídicos Documentados.

b) Dicho importe se abonará en una cuenta especial de recaudación, a nombre de la Hacienda Pública, por el concepto de pago a metálica del Impuesto sobre Actos Jurídicos Documentados.

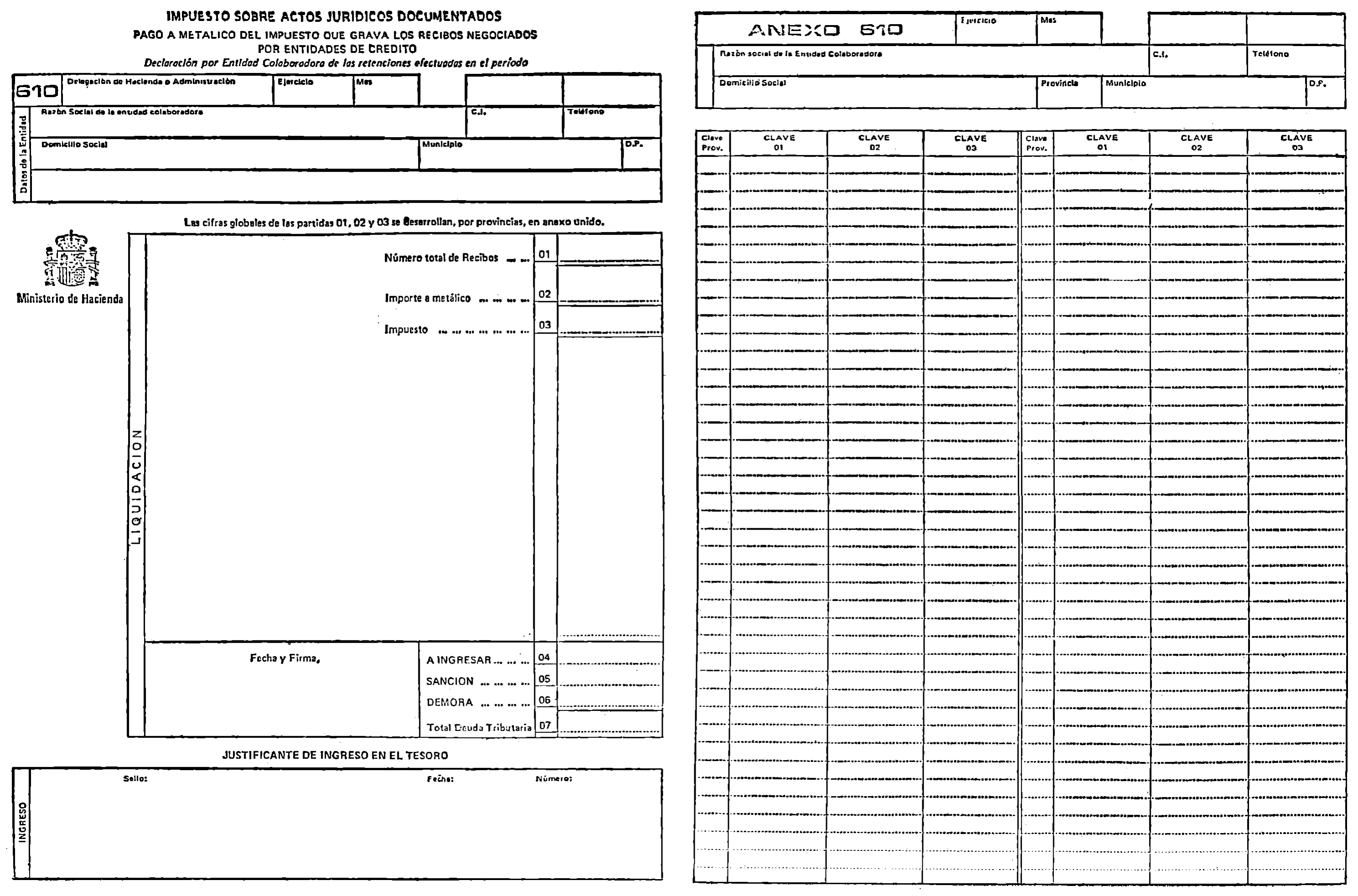

c) Las Entidades colaboradoras citadas deberán presentar, dentro de los quince días siguientes a la terminación de cada mes natural, en la Delegación de Hacienda de su domicilio social, una declaración de las cantidades recaudadas en el mes inmediato anterior, con detalle por provincia, e ingresar su importe en el Tesoro Público. Al citado ingreso se acompañará la documentación prevista según modelo anexo y el cheque por el total ingresado.

Todos los años, antes del 1 de febrero, deberán entregar en el Centro de Proceso de Datos el detalle anual, mediante soporte magnético según las especificaciones que aquél facilitará a las Entidades que hagan uso de la presente autorización.

4.º En los recibos a los que se aplique la autorización que se concede por la presente Orden figurará necesariamente el nombre de la Entidad recaudadora del Impuesto o, en su defecto, una clave que la identifique, la cual deberá comunicarse al Ministerio de Hacienda al tiempo de cumplir el trámite previsto en el número 2.º

5.º Cuando la presente autorización afecte a recibos emitidos por Empresas que tengan concedidas autorizaciones individuales de pago a metálico, estas últimas quedarán sustituidas, en cuanto a los referidos recibos, por, el procedimiento establecido en esta Orden.

6.º La Inspección podrá realizar las actuaciones necesarias para comprobar tanto el exacto pago del Impuesto devengado como el correcto uso de esta autorización.

7.º La presente Orden entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Lo que comunico, a VV. II. para su conocimiento y efectos.

Madrid, 31 de marzo de 1982.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretario de Hacienda y de Presupuesto y Gasto Público.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid