Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El establecimiento de la obligación de practicar retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades sobre determinados rendimientos procedentes del arrendamiento de inmuebles urbanos, en virtud de lo dispuesto en el Real Decreto 113/1998, de 30 de enero, por el que se modifican determinados artículos de los Reglamentos del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades, ha supuesto la aprobación, mediante Orden de 5 de febrero de 1998, del modelo 115 de declaración-documento de ingreso de dichas retenciones e ingresos a cuenta. Dicho modelo consta, según se regula en el apartado primero de la citada Orden, de tres ejemplares, siendo uno de ellos el ejemplar para el sobre anual.

A este respecto, el artículo 59.dos del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el artículo 1 del Real Decreto 1841/1991, de 30 de diciembre y el artículo 64.2 del Reglamento del Impuesto sobre Sociedades, aprobado por el artículo 1 del Real Decreto 537/1997, de 14 de abril, preceptúan que el retenedor y el obligado a ingresar a cuenta deberán presentar, en el mismo plazo de la última declaración de cada año, un resumen anual de las retenciones e ingresos a cuenta efectuados en el que consten los datos a los que se hace referencia en estas disposiciones reglamentarias.

Para establecer las condiciones de presentación de los datos incluidos en el resumen anual, el apartado cinco y 5, respectivamente, de los artículos citados anteriormente, facultan al Ministro de Economía y Hacienda, para la aprobación del modelo, así como para determinar la forma y lugar en que deba efectuarse la declaración.

En este sentido, y con el objeto de facilitar a los obligados tributarios la presentación, cada vez más frecuente, de declaraciones informativas en soporte directamente legible por ordenador, se han regulado las condiciones y diseños de dichos soportes de forma equiparable al de otro tipo de declaraciones informativas.

Por último, por disposición adicional, se introduce una modificación técnica en los diseños físicos y lógicos del modelo 192, para adaptar la información en él contenida a la de otras declaraciones informativas similares.

En consecuencia, y haciendo uso de las autorizaciones que tiene conferidas, este Ministerio ha dispuesto lo siguiente:

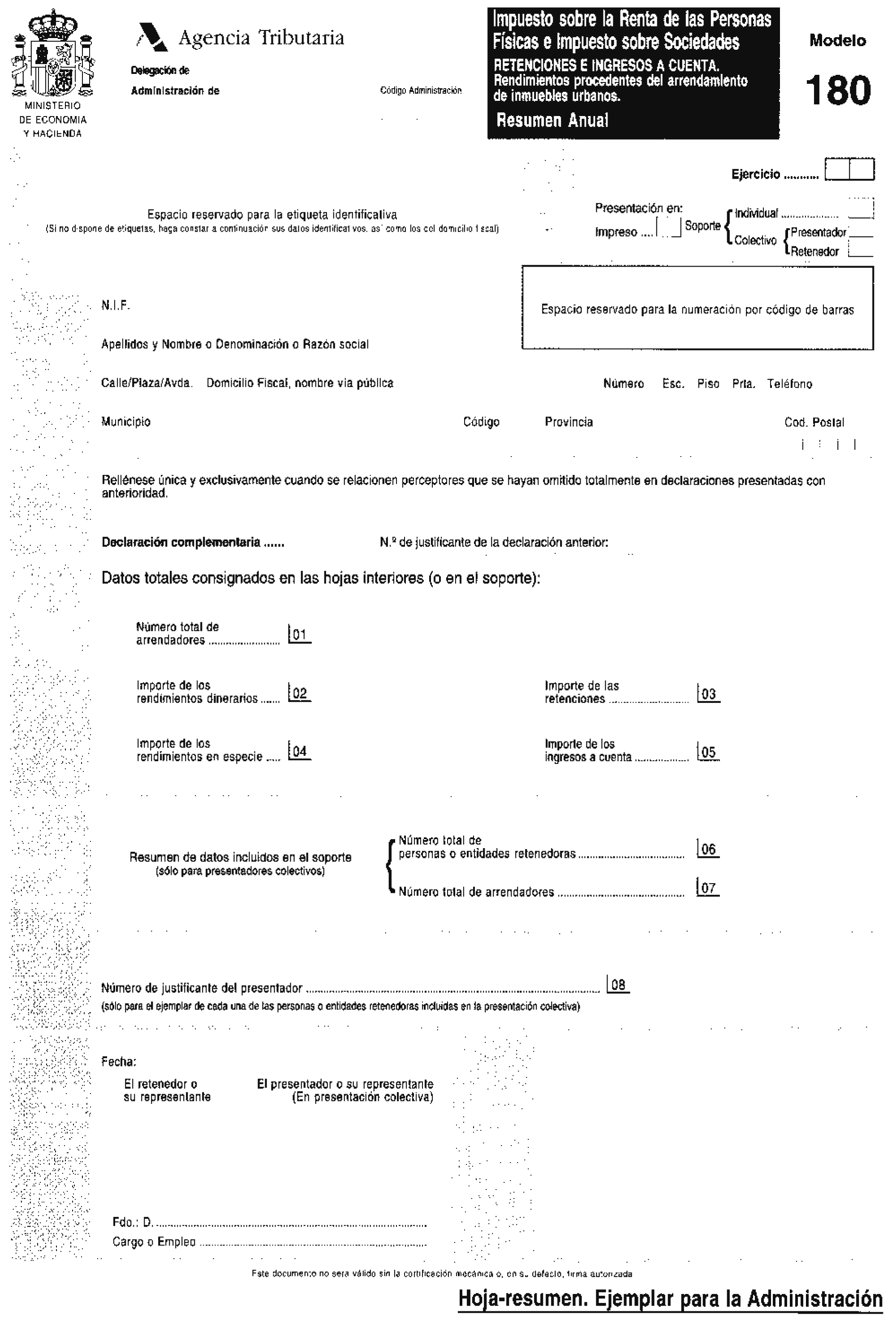

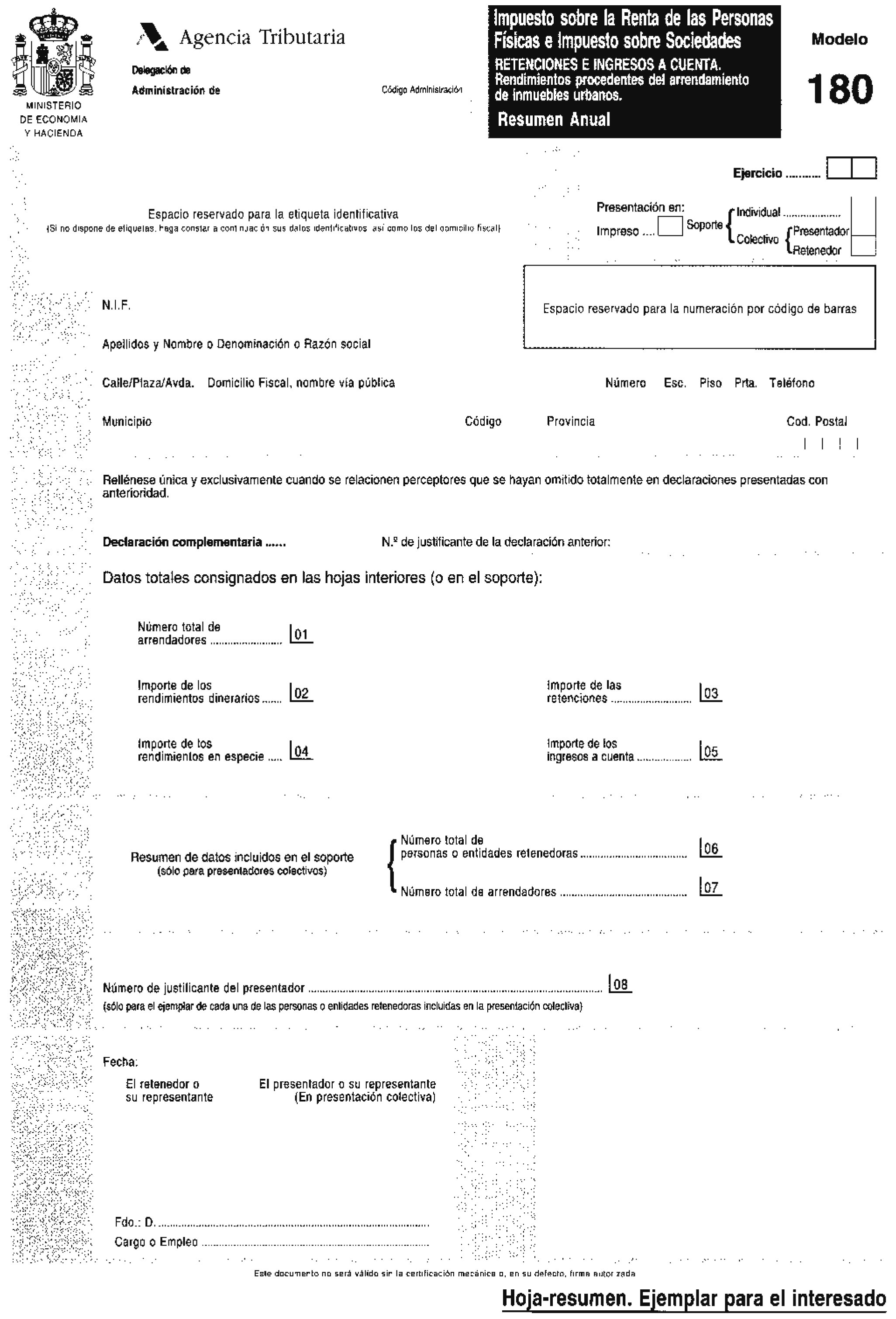

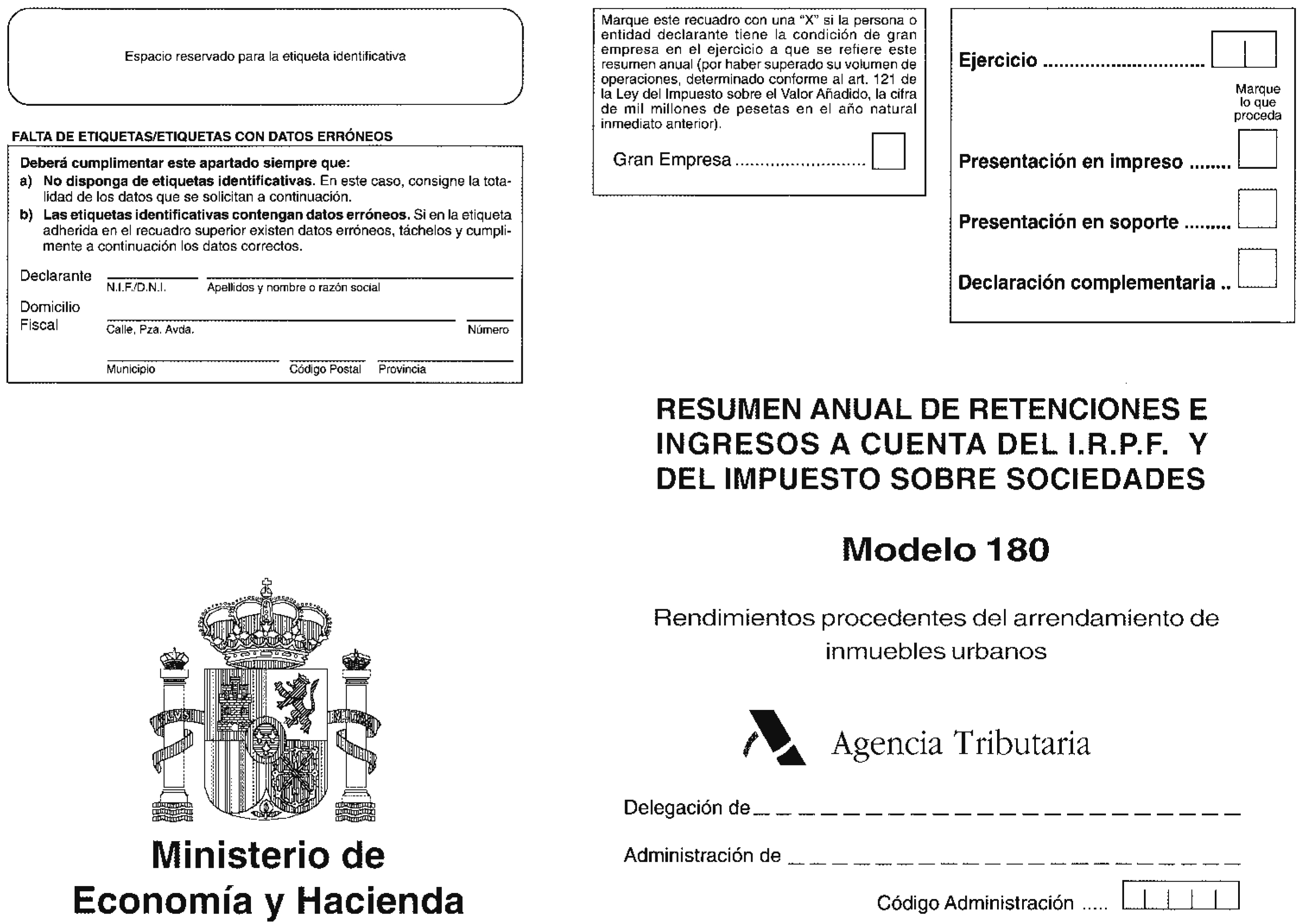

Se aprueba el modelo 180 «Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre Sociedades. Retenciones e ingresos a cuenta. Rendimientos procedentes del arrendamiento de inmuebles urbanos. Resumen anual», que figura en el anexo I de la presente Orden. Dicho modelo se compone de los siguientes documentos:

a) Hoja-resumen que comprende dos ejemplares, uno para la Administración y otro para el interesado.

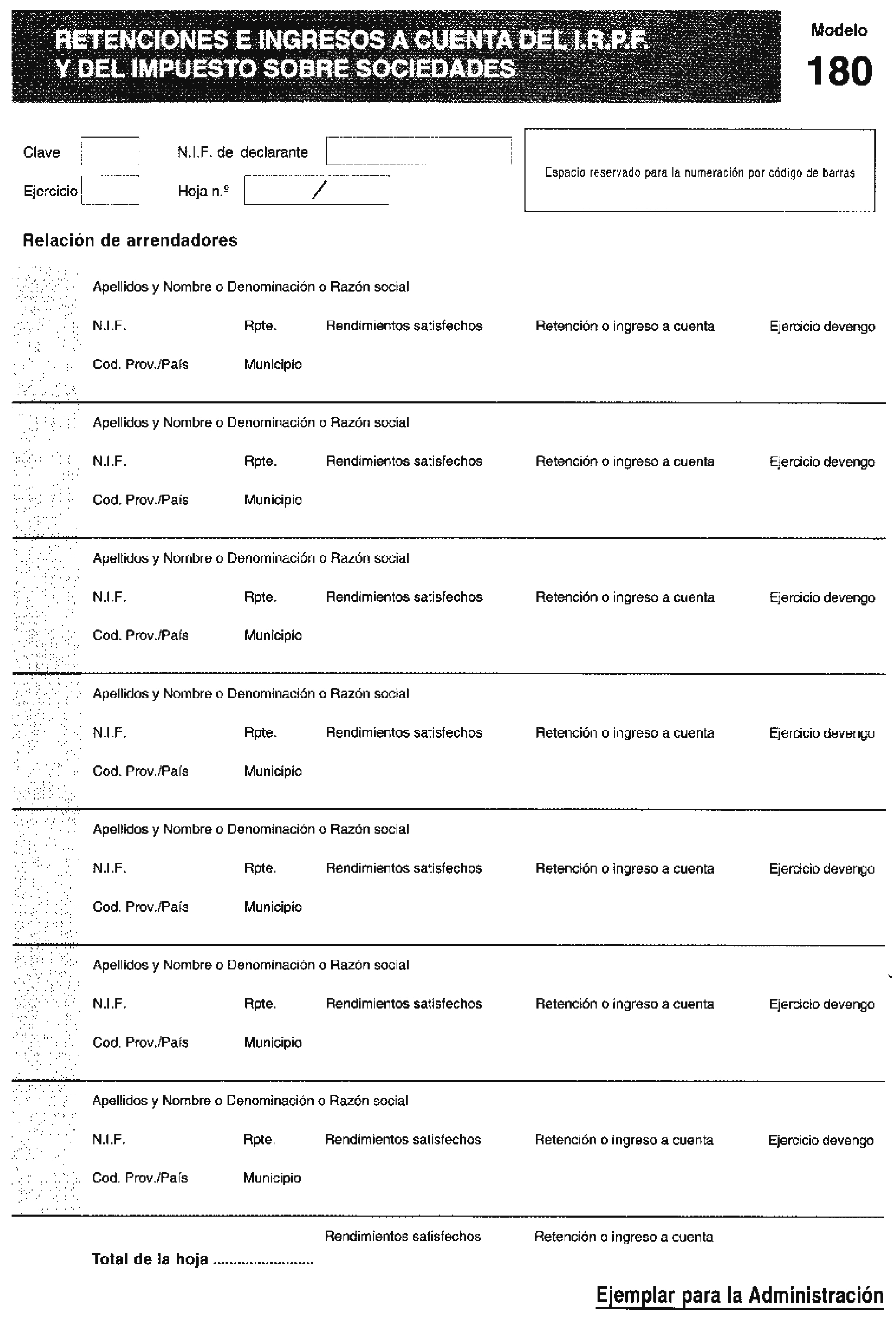

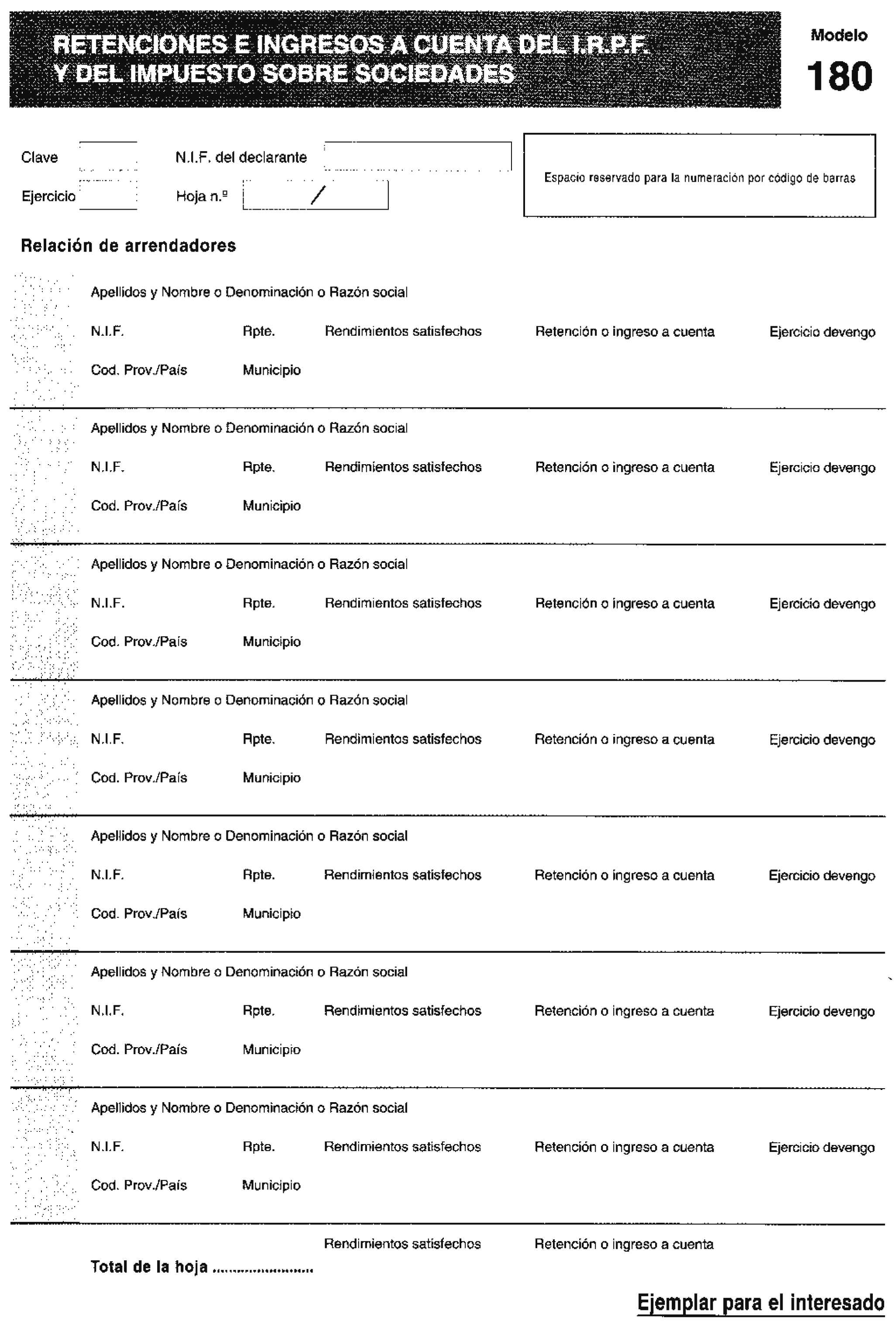

b) Hojas interiores de relación de arrendadores, cada una de las cuales consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

c) Sobre anual.

Uno. Se aprueban los diseños físicos y lógicos que figuran en el anexo II de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación de arrendadores correspondientes al modelo 180.

Dos. Será obligatoria la presentación en soporte directamente legible por ordenador de aquellos resúmenes anuales que contengan más de 100 arrendadores relacionados en la declaración, así como de los que deban presentar los obligados tributarios que figuren adscritos a las Unidades Regionales de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, con independencia del número de arrendadores incluidos en los mismos.

En los demás casos, la presentación en soporte directamente legible por ordenador será opcional.

Tres. La presentación en soporte directamente legible por ordenador de las declaraciones correspondientes al modelo 180 podrá realizarse de forma individual o colectiva, según que el archivo correspondiente contenga los datos de un solo retenedor u obligado a ingresar a cuenta, en el primer caso, o de varios, en el segundo. La presentación colectiva únicamente podrá referirse a retenedores u obligados a ingresar a cuenta que tengan su domicilio fiscal dentro del ámbito territorial de una misma Delegación de la Agencia Estatal de Administración Tributaria.

No obstante lo anterior, en el supuesto de obligados tributarios que figuren adscritos a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a las Unidades Regionales de Gestión de Grandes Empresas de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria, el soporte colectivo únicamente podrá contener retenedores adscritos a la misma Unidad Central o Regional.

Cuatro. No será necesario efectuar petición previa alguna para realizar la presentación del resumen anual de retenciones e ingresos a cuenta en soporte directamente legible por ordenador, ya sea de forma individual o colectiva.

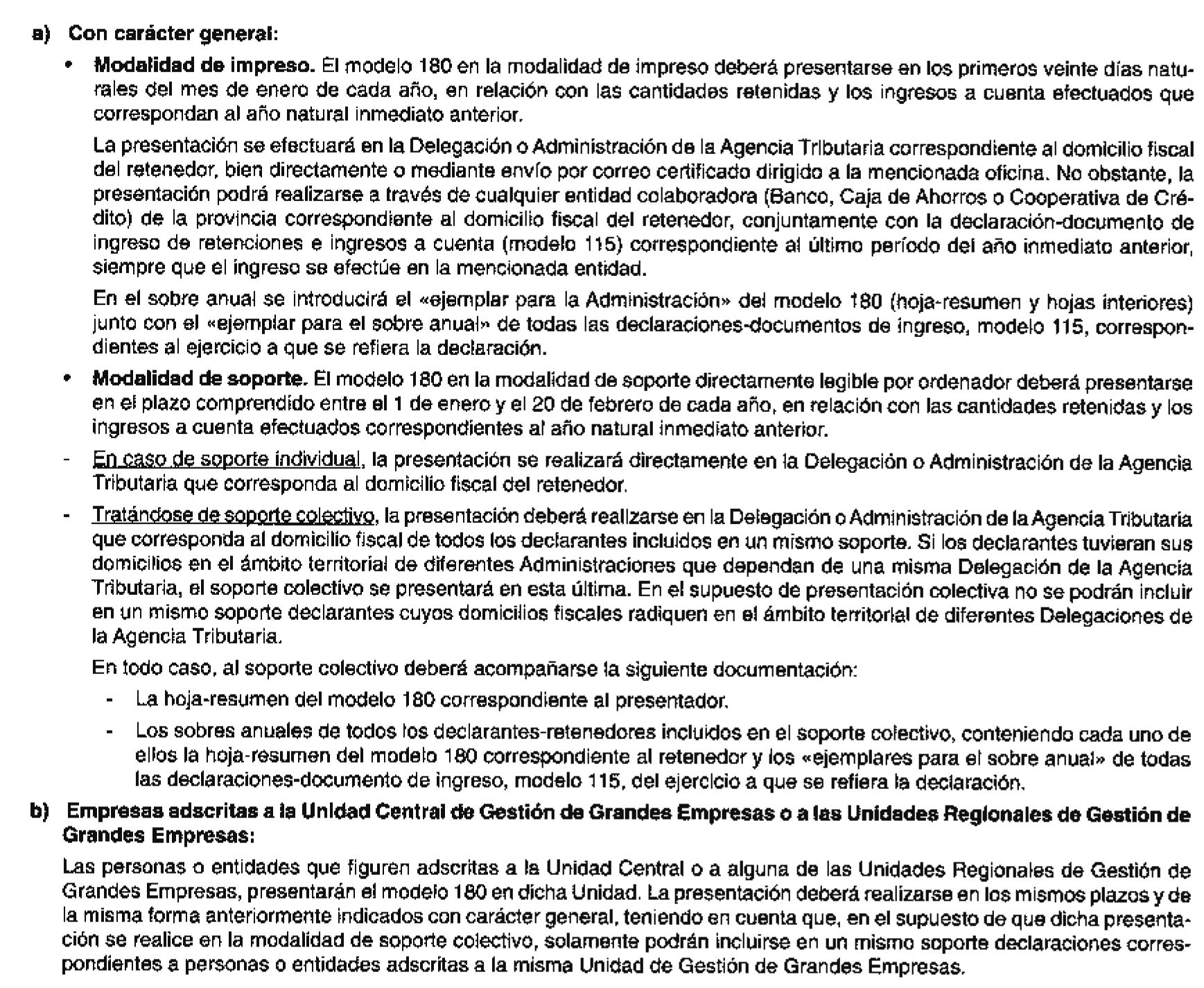

Uno. La presentación en impreso del resumen anual de retenciones e ingresos a cuenta, modelo 180, se realizará en los 20 primeros días naturales del mes de enero de cada año, en relación con las cantidades retenidas y los ingresos a cuenta que correspondan al año inmediato anterior, en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del retenedor.

La presentación se efectuará, bien directamente o por correo certificado, utilizando el sobre anual a que se refiere la letra c) del apartado primero de la presente Orden, en el cual se habrá introducido previamente la siguiente documentación:

a) El «ejemplar para la Administración» de la hoja-resumen del modelo 180, debidamente cumplimentada.

b) Los «ejemplares para la Administración» de las hojas interiores conteniendo la relación de arrendadores.

c) Los «ejemplares para el sobre anual» de todas las declaraciones-documento de ingreso de retenciones e ingresos a cuenta, modelo 115, correspondientes al ejercicio a que se refiere el resumen anual, salvo en los supuestos de órganos de la Administración del Estado que efectúen la retención de forma directa.

Dos. No obstante, la presentación en impreso del modelo 180 también podrá realizarse a través de cualquiera de las entidades colaboradoras autorizadas de la provincia donde radique el domicilio fiscal del declarante, conjuntamente con la declaración-documento de ingreso de retenciones e ingresos a cuenta, modelo 115, correspondiente al último período del año, siempre que dicho ingreso se efectúe en la referida entidad.

A tal efecto, las entidades colaboradoras sólo admitirán la presentación del resumen anual de retenciones e ingresos a cuenta, modelo 180, cuando a éste se acompañe el documento de ingreso, modelo 115, relativo al último período, trimestral o mensual, del año a que dicho resumen anual se refiera.

Efectuado el ingreso del modelo 115 del último período, se introducirá en el sobre anual la documentación a que se refieren las letras a), b) y c) del número uno anterior. Una vez cerrado dicho sobre, se depositará en la misma entidad colaboradora, que lo hará llegar al órgano administrativo correspondiente.

Uno. La presentación del soporte directamente legible por ordenador conteniendo el resumen anual de retenciones e ingresos a cuenta, modelo 180, así como la documentación que al mismo haya de acompañarse, se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con las cantidades retenidas y los ingresos a cuenta efectuados que correspondan al año inmediato anterior.

Dos. En el supuesto de soporte individual, éste deberá presentarse en la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el domicilio fiscal del retenedor u obligado a ingresar a cuenta o bien, en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda, en función de la adscripción del obligado tributario a una u otra Unidad.

En todo caso, el soporte individual deberá ir acompañado de la documentación a que se refiere el número dos del apartado quinto siguiente.

Tratándose de soportes colectivos, la presentación deberá realizarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal de todos los retenedores incluidos. Si los retenedores tuvieran su domicilio en diferentes Administraciones, dentro del ámbito de una misma Delegación de la Agencia Estatal de Administración Tributaria, el soporte colectivo se presentará en la Delegación de la que dependan dichas Administraciones.

No obstante lo anterior, los soportes colectivos correspondientes a obligados tributarios que figuren adscritos a la Unidad Central de Gestión de Grandes Empresas o a las Unidades Regionales de Gestión de Grandes Empresas deberán presentarse, respectivamente, en la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal.

En todo caso, al soporte colectivo se acompañará la documentación que se indica en el número tres del apartado quinto siguiente.

Uno. Una vez recibidos los soportes directamente legibles por ordenador, en aquellos supuestos en que no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, se requerirá al declarante para que, en el plazo de diez días hábiles, subsane los defectos de que adolezca el soporte directamente legible por ordenador presentado, transcurridos los cuales y de persistir anomalías sustanciales que impidan a la Administración tributaria el acceso a los datos exigibles, se tendrá por no presentado el resumen anual a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma suficientemente motivada.

Una vez procesada la información se pondrá en conocimiento del obligado tributario o declarante esta circunstancia, a fin de que proceda a retirar el soporte directamente legible por ordenador en la misma Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria donde se realizó la presentación.

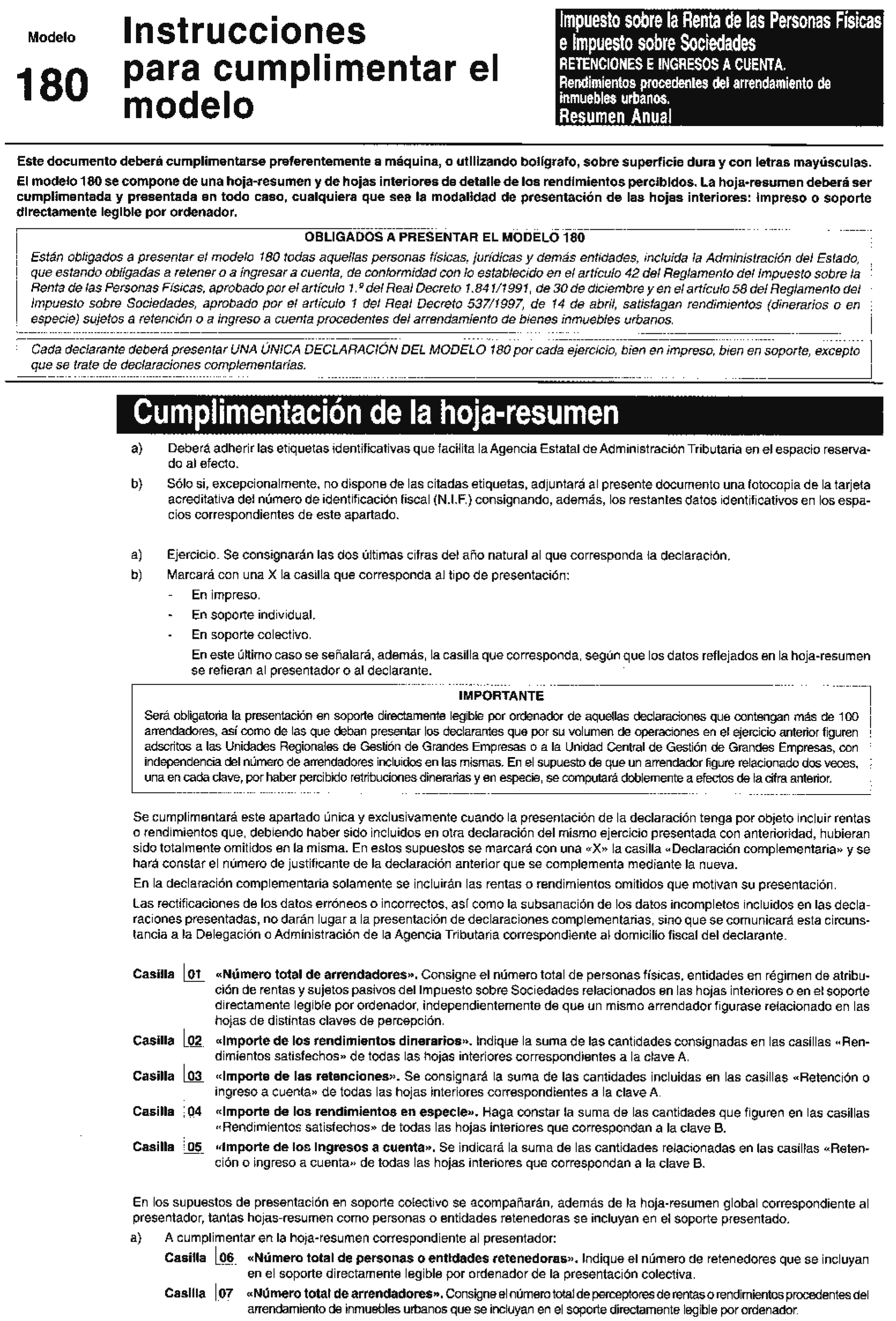

Dos. Tratándose de presentación individual del modelo 180 en soporte directamente legible por ordenador, el declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen del modelo 180, debidamente firmados y en los que se habrán hecho constar los datos de identificación del obligado tributario o declarante, así como los demás que en la citada hoja-resumen se solicitan, excepto los relativos a declaraciones colectivas. A estos efectos, serán igualmente válidas las hojas-resumen o carátulas generadas por el Programa de Ayuda que, en su caso, suministre la Agencia Estatal de Administración Tributaria.

Cada uno de estos ejemplares deberá llevar adherida en el espacio correspondiente la etiqueta identificativa suministrada por la Agencia Estatal de Administración Tributaria y se cumplimentarán preferentemente a máquina, con objeto de evitar errores en la interpretación de los datos. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellado por la oficina receptora, el declarante retirará el «ejemplar para el interesado» de la hoja-resumen del modelo 180 presentado, que servirá como justificante de la entrega.

2. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior, en la que se hagan constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación individual.

b) Ejercicio.

c) Modelo de presentación: 180.

d) Número de justificante de la hoja-resumen, modelo 180, que se acompaña.

e) Número de identificación fiscal (NIF) del declarante.

f) Apellidos y nombre, o razón social, del declarante.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quién relacionarse.

i) Número de teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 360 KB, 1.2 MB, 720 KB ó 1.44 MB, en disquetes de 5 1/4» ó 3 1/2».

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes, pero en la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

3. El obligado tributario declarante presentará, además, el correspondiente sobre anual del modelo 180 conteniendo dicho sobre, los «ejemplares para el sobre anual» de todas las declaraciones-documento de ingreso de retenciones e ingresos a cuenta, modelo 115, que correspondan al ejercicio a que se refiera el resumen anual presentado, salvo en los supuestos de órganos de la Administración del Estado que efectúen la retención de forma directa.

Tres. Tratándose de presentación colectiva del modelo 180 en soporte directamente legible por ordenador, la persona o entidad presentadora entregará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen correspondiente al presentador, modelo 180, debidamente firmados y en los que se habrán hecho constar los datos de identificación de la persona o entidad que actúe como presentadora, los relativos al número total de declarantes y al número total de arrendadores relacionados, así como el ejercicio y la casilla indicativa del tipo de presentación en los espacios correspondientes.

No serán cumplimentados los restantes datos solicitados en la hoja-resumen del modelo 180 correspondiente al presentador.

Cada uno de los ejemplares de la mencionada hoja-resumen deberá llevar adherida la etiqueta identificativa de la persona o entidad presentadora que suministra la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellado por la oficina receptora, el presentador retirará el «ejemplar para el interesado» de la hoja-resumen, que servirá como justificante de la entrega.

2. Los dos ejemplares, para la Administración y para el interesado, de las hojas-resumen, modelo 180, correspondientes a todos y cada uno de los declarantes contenidos en la presentación colectiva, debidamente firmados y cumplimentados.

En el recuadro previsto a tal efecto, se consignará el número de justificante del ejemplar de la hoja-resumen, modelo 180, correspondiente al presentador.

Cada uno de los ejemplares deberá llevar adherida la etiqueta identificativa de la persona o entidad declarante facilitada por la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellados por la oficina receptora, el presentador retirará los «ejemplares para el interesado» de las hojas-resumen correspondientes a los declarantes, que servirán como justificantes de la entrega. No obstante, si el número de hojas-resumen presentadas así lo aconseja y con el objeto de agilizar la recogida de documentos, la retirada por el presentador de los ejemplares sellados podrá realizarse con posterioridad a la presentación, lo que será oportunamente comunicado.

3. El soporte directamente legible por ordenador deberá tener una etiqueta adherida en el exterior, en la que se hagan constar los datos del presentador que se especifican a continuación y, necesariamente, en el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación colectiva.

b) Ejercicio.

c) Modelo de presentación: 180.

d) Número de justificante de la hoja-resumen, modelo 180, del presentador.

e) Número de identificación fiscal (NIF) del presentador.

f) Apellidos y nombre, o razón social, del presentador.

g) Domicilio, municipio y código postal del presentador.

h) Apellidos y nombre de la persona con la que relacionarse.

i) Número de teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 360 KB, 1.2 MB, 720 KB ó 1.44 MB, en disquetes de 5 1/4» ó 3 1/2».

l) Número total de declarantes presentados.

m) Número total de arrendadores relacionados.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda, según la relación anterior.

En el caso de que la presentación conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes, pero en la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

4. Los sobres anuales de todos los declarantes incluidos en la presentación colectiva, conteniendo, además, los «ejemplares para el sobre anual» de las declaraciones-documento de ingreso, modelo 115, correspondientes al ejercicio a que se refiera el soporte presentado, salvo en los supuestos de órganos de la Administración del Estado que efectúen la retención de forma directa.

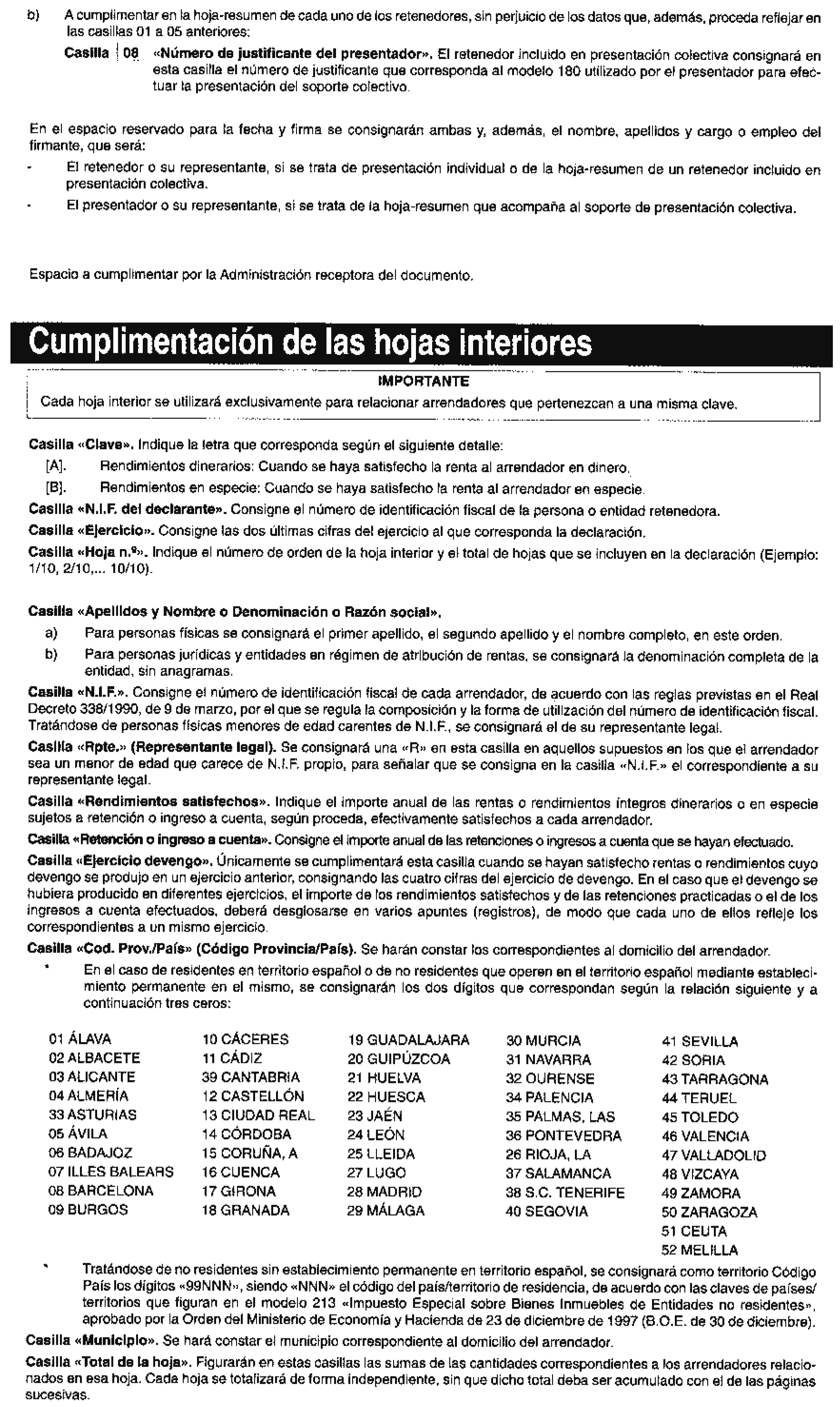

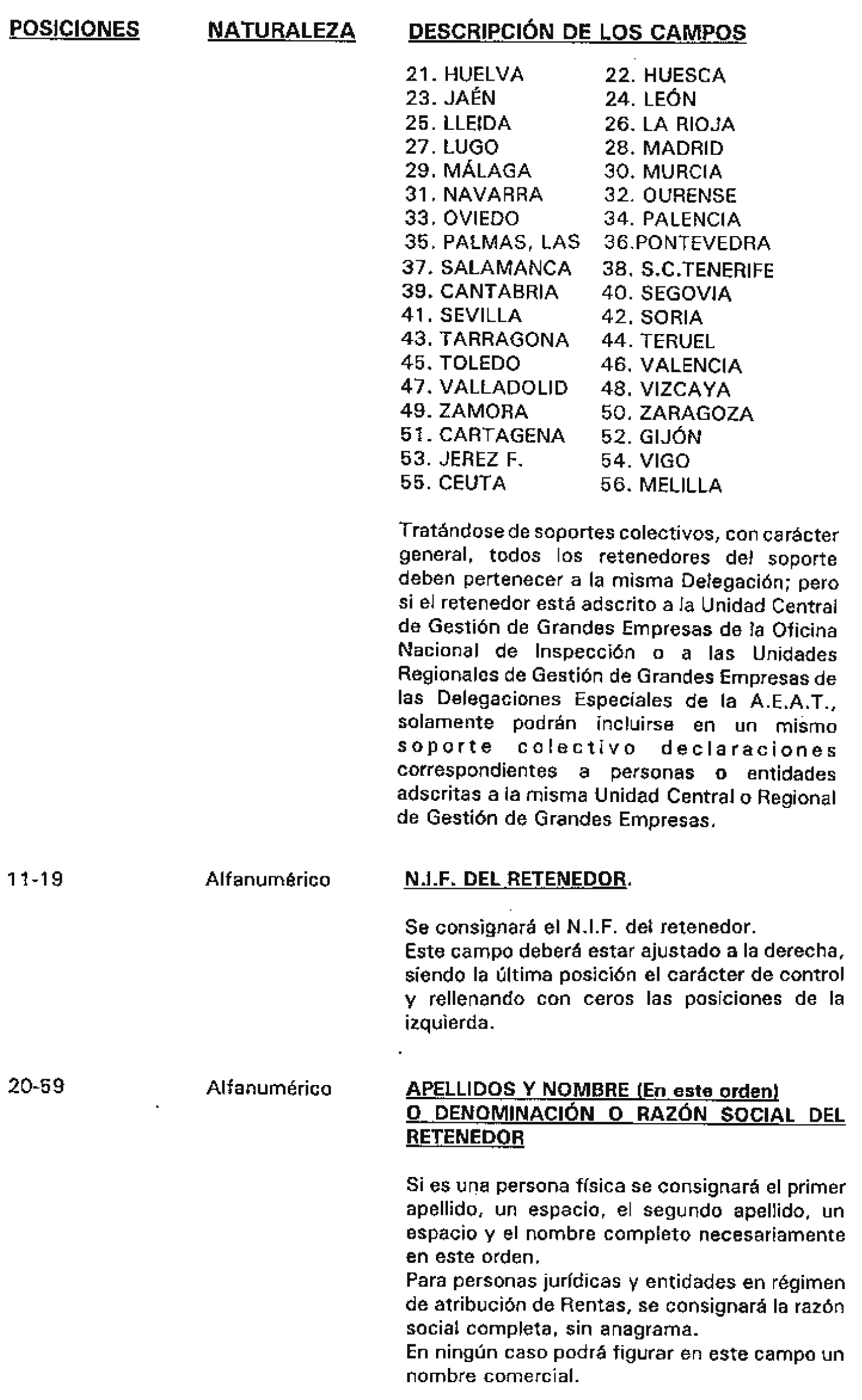

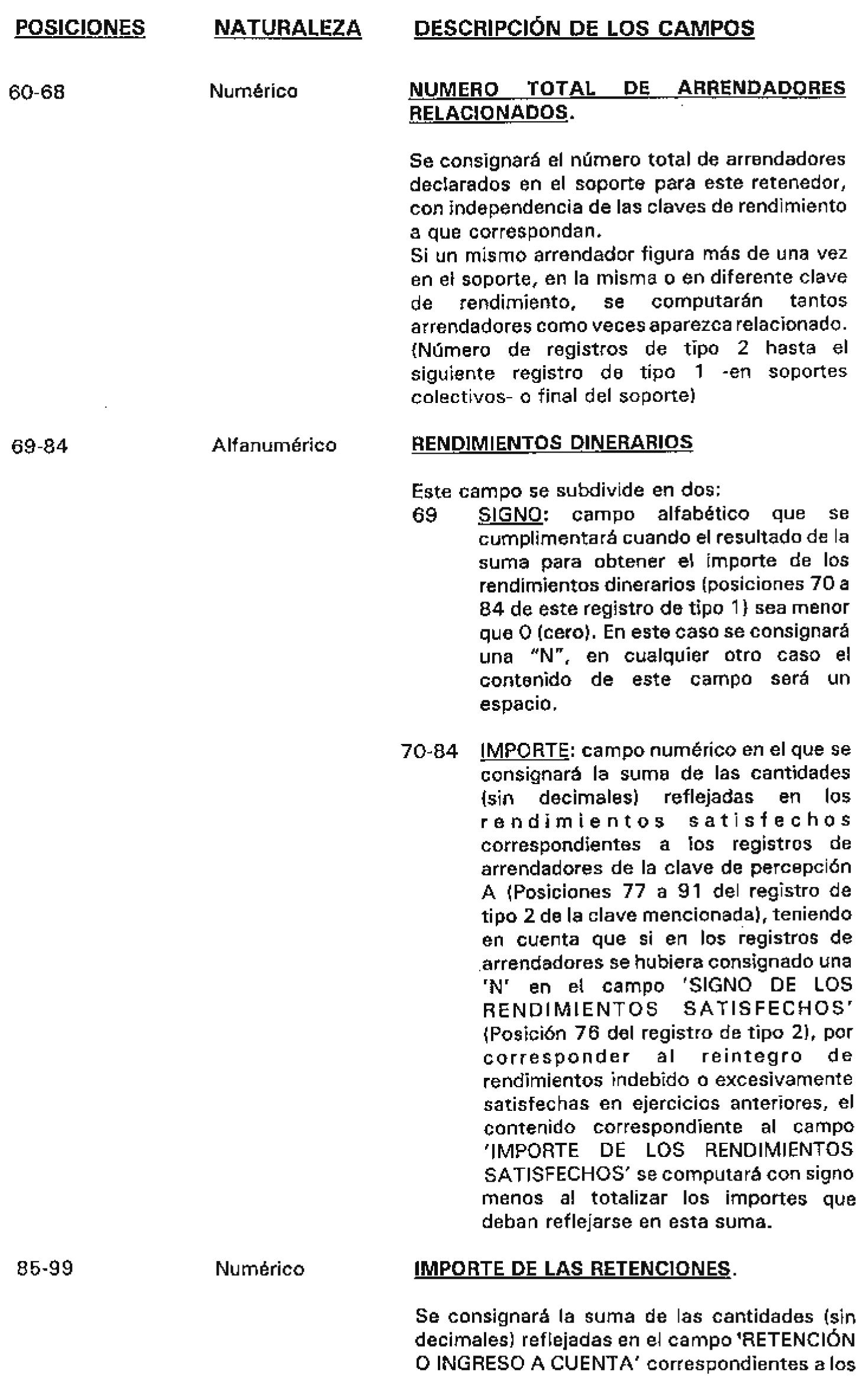

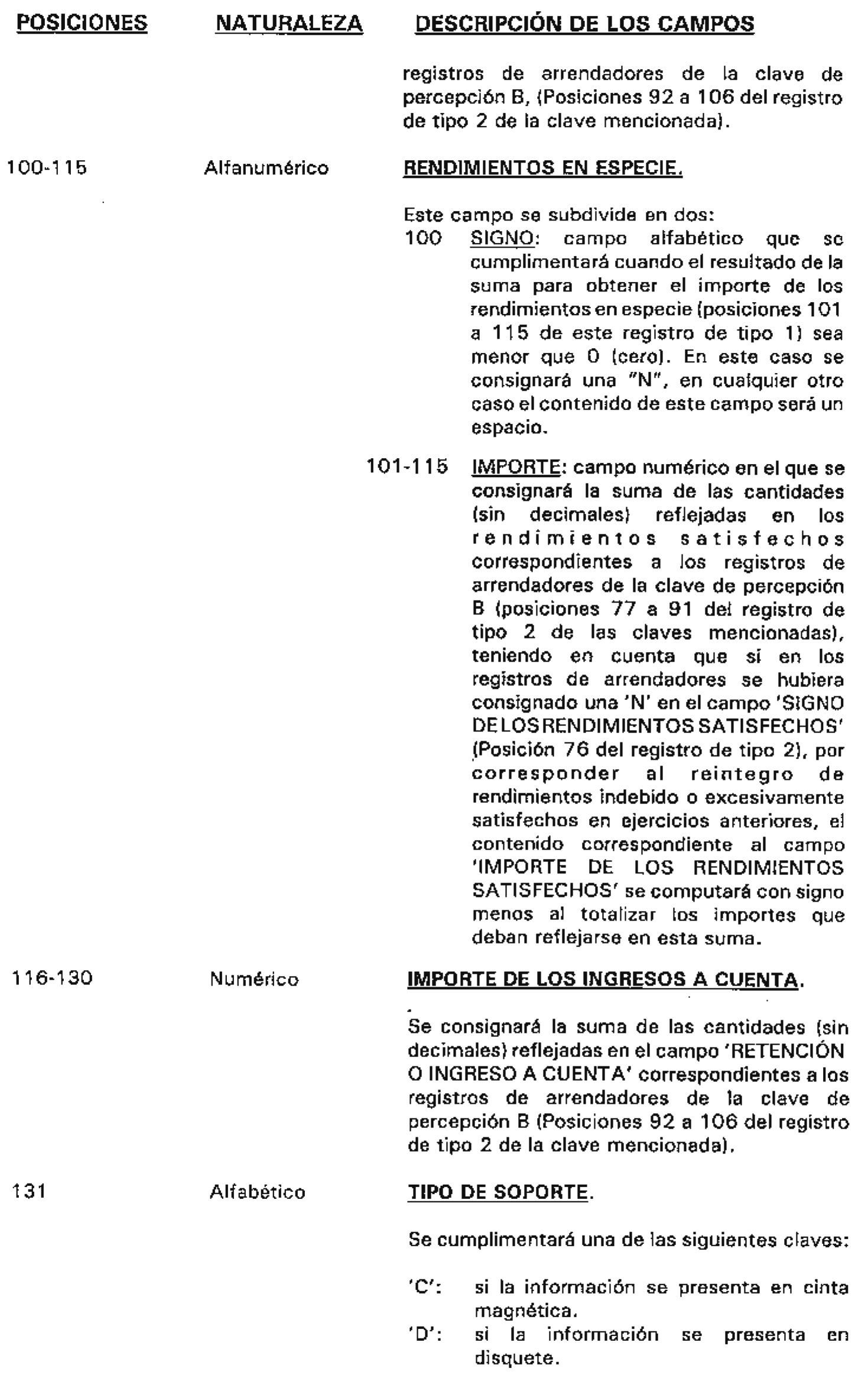

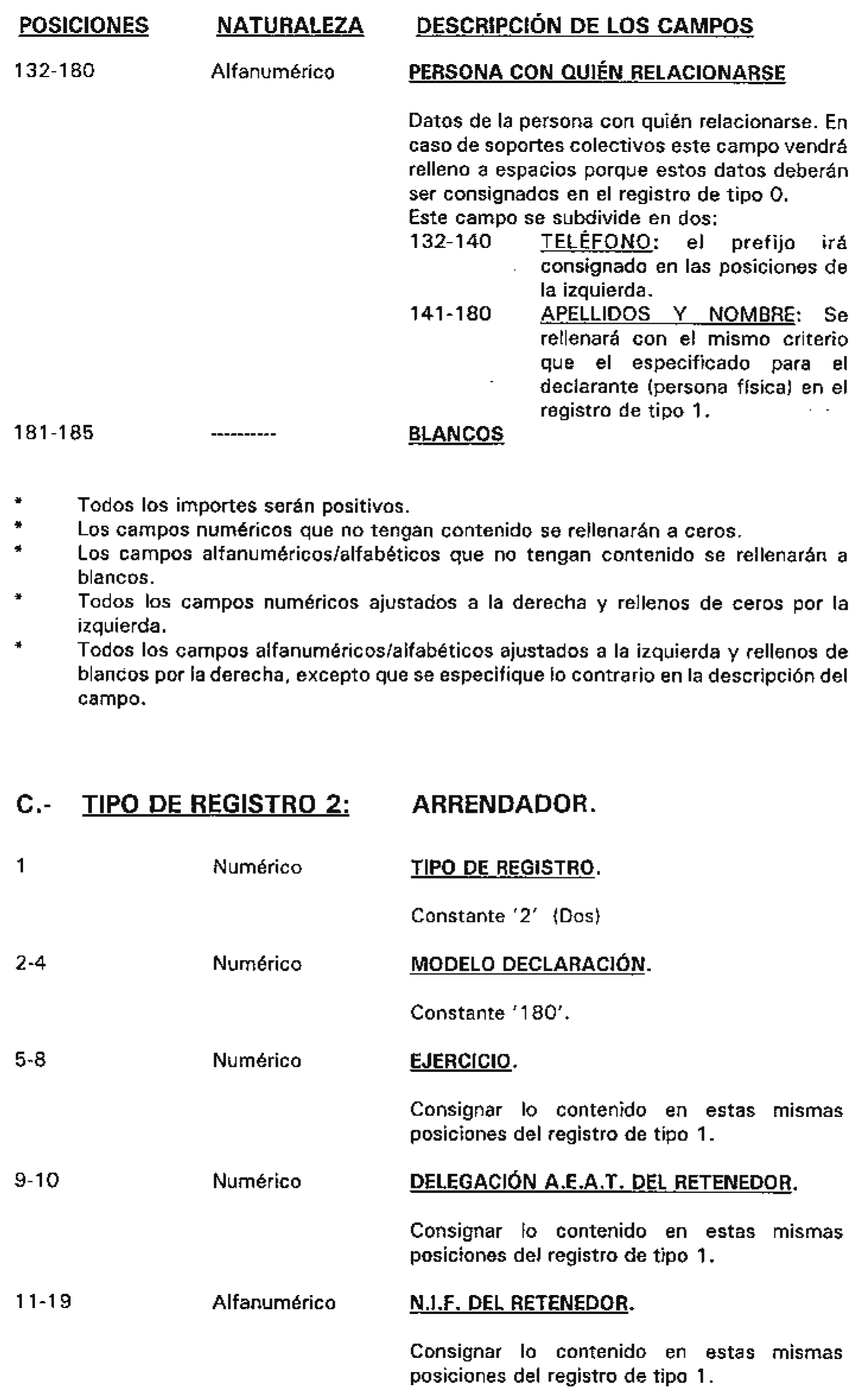

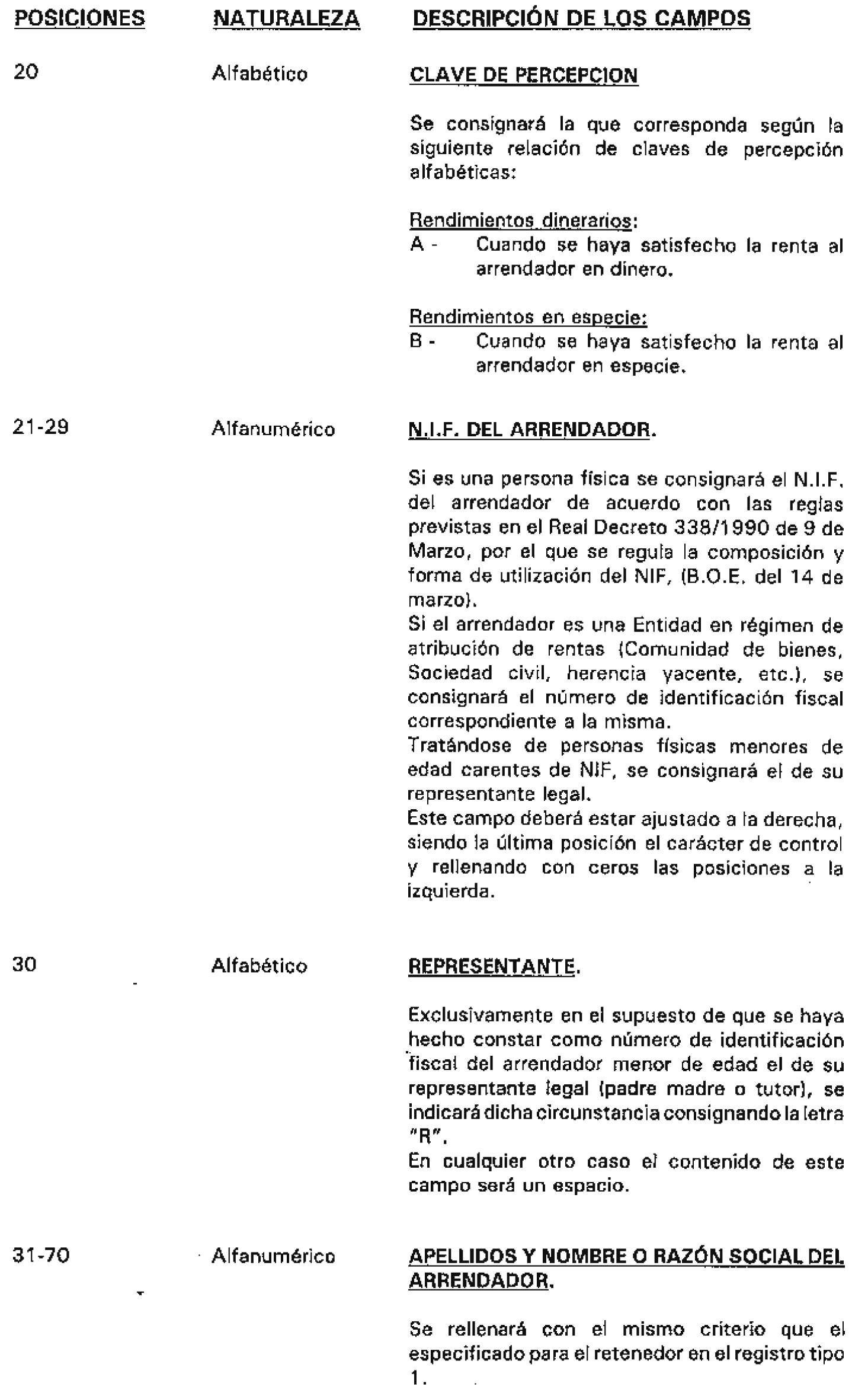

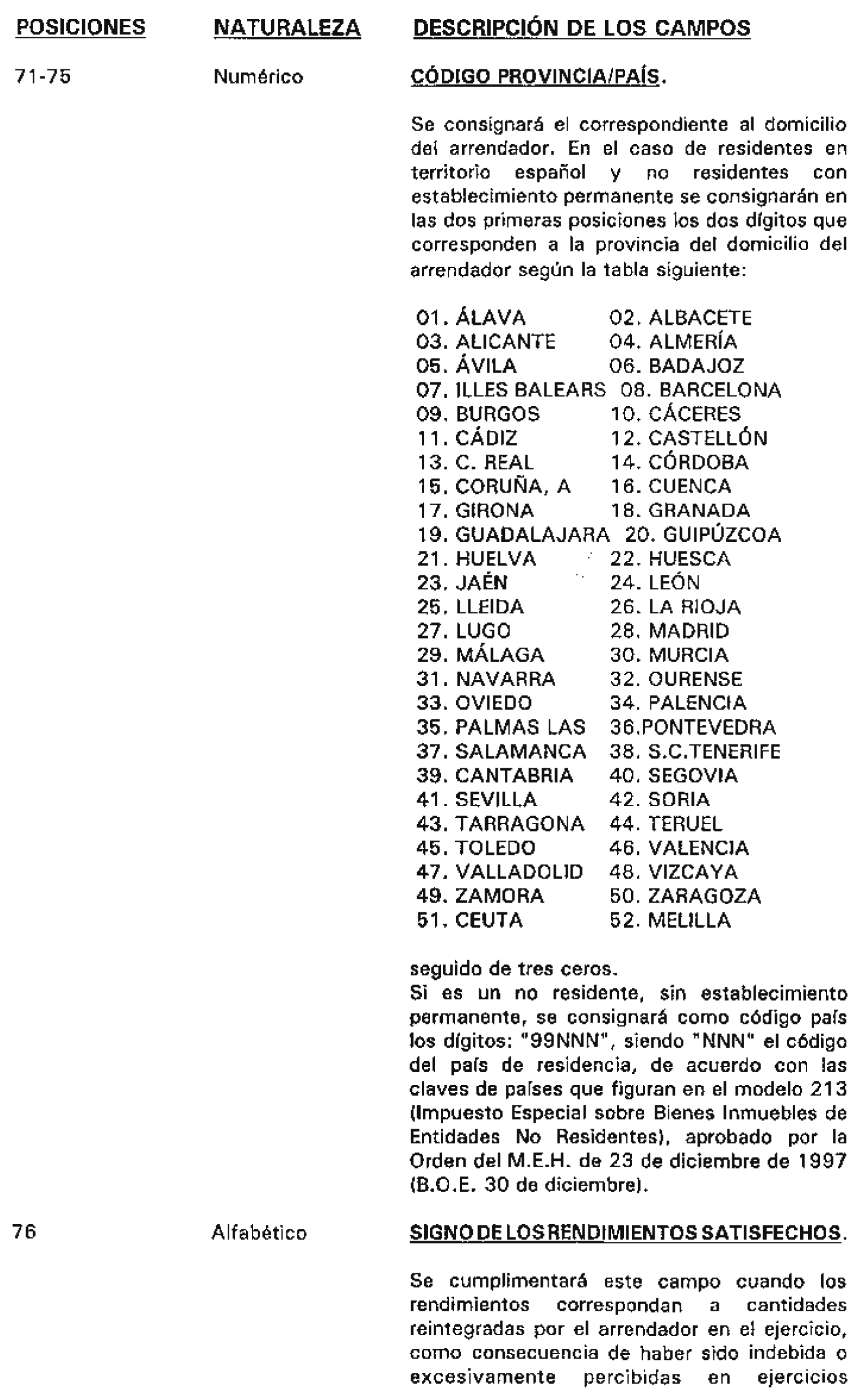

Cuando en las hojas interiores del resumen anual, deban relacionarse arrendadores que, de conformidad con lo dispuesto en la normativa vigente en cada momento, del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre Sociedades, no tengan la consideración de residentes en territorio español ni operen en dicho territorio mediante establecimiento permanente y no hubieran acreditado dicha condición, se hará constar como código provincia-país correspondiente al domicilio de los mismos la expresión numérica «99NNN», siendo «NNN» el código de tres dígitos del país/territorio de residencia del perceptor, de acuerdo con las claves de países/territorios que figuran en la Orden de 23 de diciembre de 1997, por la que se dictan normas de declaración de los Impuestos sobre la Renta de las Personas Físicas, sobre Sociedades y sobre el Patrimonio, devengados por obligación real, así como del gravamen especial sobre bienes inmuebles de entidades no residentes, se determina el porcentaje de gastos de los establecimientos permanentes cuyas operaciones no cierran un ciclo mercantil, se establece la regla de conversión a moneda nacional de los pagos en moneda extranjera, se regula la certificación acreditativa de la sujeción por obligación personal y se modifican las Órdenes de 15 de junio de 1995 y de 15 de octubre de 1992.

Modificación del anexo II de la Orden de 9 de febrero de 1994 («Boletín Oficial del Estado» del 16).

Se modifica la descripción del campo número 173 correspondiente al registro tipo 2, identificación de los comitentes (diseño 2) del modelo 192, que se contiene en el anexo II de la Orden de 9 de febrero de 1994, por la que se aprueba el modelo 192 de declaración anual en soporte magnético de operaciones con letras del tesoro, así como los diseños físicos y lógicos de dicho soporte, sustituyéndose por la siguiente:

«Clave titular:

Se consignará una de las siguientes claves:

T. Titular

U. Usufructuario.

N. Nudo-propietario.

R. Representante legal del menor de edad o incapaz sin número de identificación fiscal.

D. Para los casos en que se sustituya el Número de Identificación Fiscal del menor por el del representante legal, de acuerdo con el Real Decreto 338/1990.»

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 14 de julio de 1998.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Los soportes directamente legibles por ordenador para la presentación de las declaraciones anuales de retenciones e ingresos a cuenta de rendimientos procedentes del arrendamiento de inmuebles urbanos (modelo 180) habrán de cumplir las siguientes características:

Cinta magnética:

Pistas: 9.

Densidad: 1.600 ó 6.250 BPI.

Código: EBCDIC, en mayúsculas.

Etiquetas: Sin etiquetas.

Marcas: En principio y fin de cinta.

Registros de: 185 posiciones.

Factor de bloqueo: 10.

Disquetes:

De 5 1/4’’ doble cara. Doble densidad (360 KB). Sistema operativo MS-DOS.

De 5 1/4’’ doble cara. Alta densidad (1.2 MB). Sistema operativo MS-DOS.

De 3 1/2’’ doble cara. Doble densidad (720 KB). Sistema operativo MS-DOS.

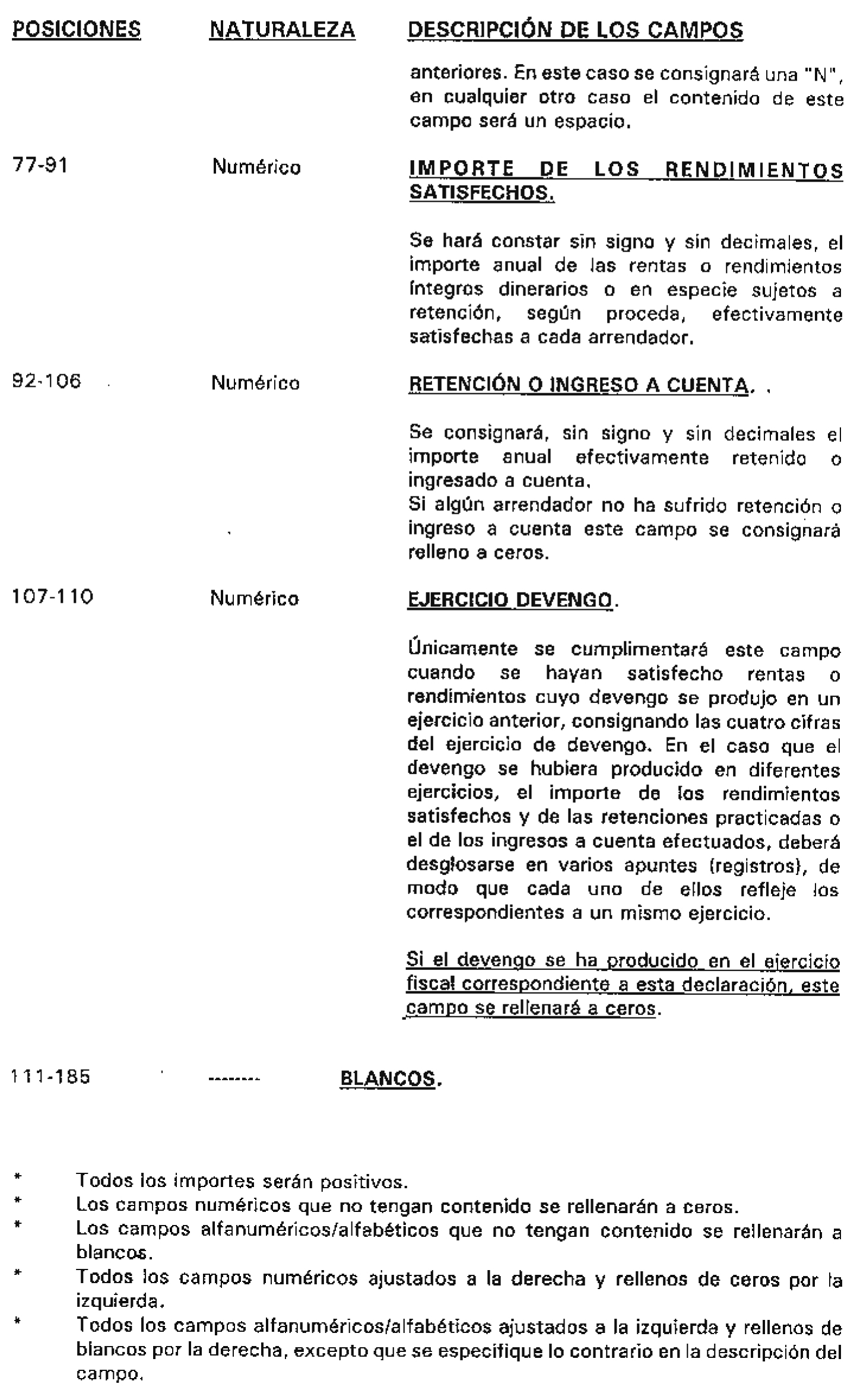

De 3 1/2’’ doble cara. Alta densidad (1.44 MB). Sistema operativo MS-DOS.

Código ASCII en mayúsculas sin caracteres de control o tabulación. Registros de 185 posiciones.

Los disquetes de 5 1/4’’ y de 3 1/2’’ deberán llevar un solo fichero, cuyo nombre será RTPAXXXX, siendo XXXX las cuatro cifras del ejercicio fiscal al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete deberá presentarse en formato «back-up», que se realizará mediante los comandos del Sistema Operativo MS-DOS, especificando el nombre del comando utilizado para obtener el «back-up» y la versión del sistema operativo empleados.

Asimismo serán válidos los disquetes en formato «back-up» obtenidos mediante el Programa de Ayuda que en su caso suministre la Agencia Estatal de Administración Tributaria, debiendo indicarse en la etiqueta la palabra PAD180.

Si las características del equipo de que dispone el declarante no le permite ajustarse a las especificaciones técnicas exigidas, y está obligado a presentar la declaración anual de retenciones e ingresos a cuenta en soporte directamente legible por ordenador, deberá dirigirse por escrito a la Subdirección General de Aplicaciones del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria (AEAT), calle Santa María Magdalena, 16, 28016 Madrid, exponiendo sus propias características técnicas y el número de registros que presentaría, con objeto de encontrar, si lo hay, un sistema compatible con las características técnicas de la Agencia Estatal de Administración Tributaria.

B) Diseños lógicos

Descripción de los registros

Para cada retenedor u obligado a ingresar a cuenta se incluirán dos tipos diferentes de registros, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1. Registro del retenedor: Datos identificativos y resumen de la declaración. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados y anexo de la presente Orden.

Tipo 2. Registro de arrendador. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y anexo de la presente Orden.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como arrendadores tenga la declaración.

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas y sin caracteres especiales.

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

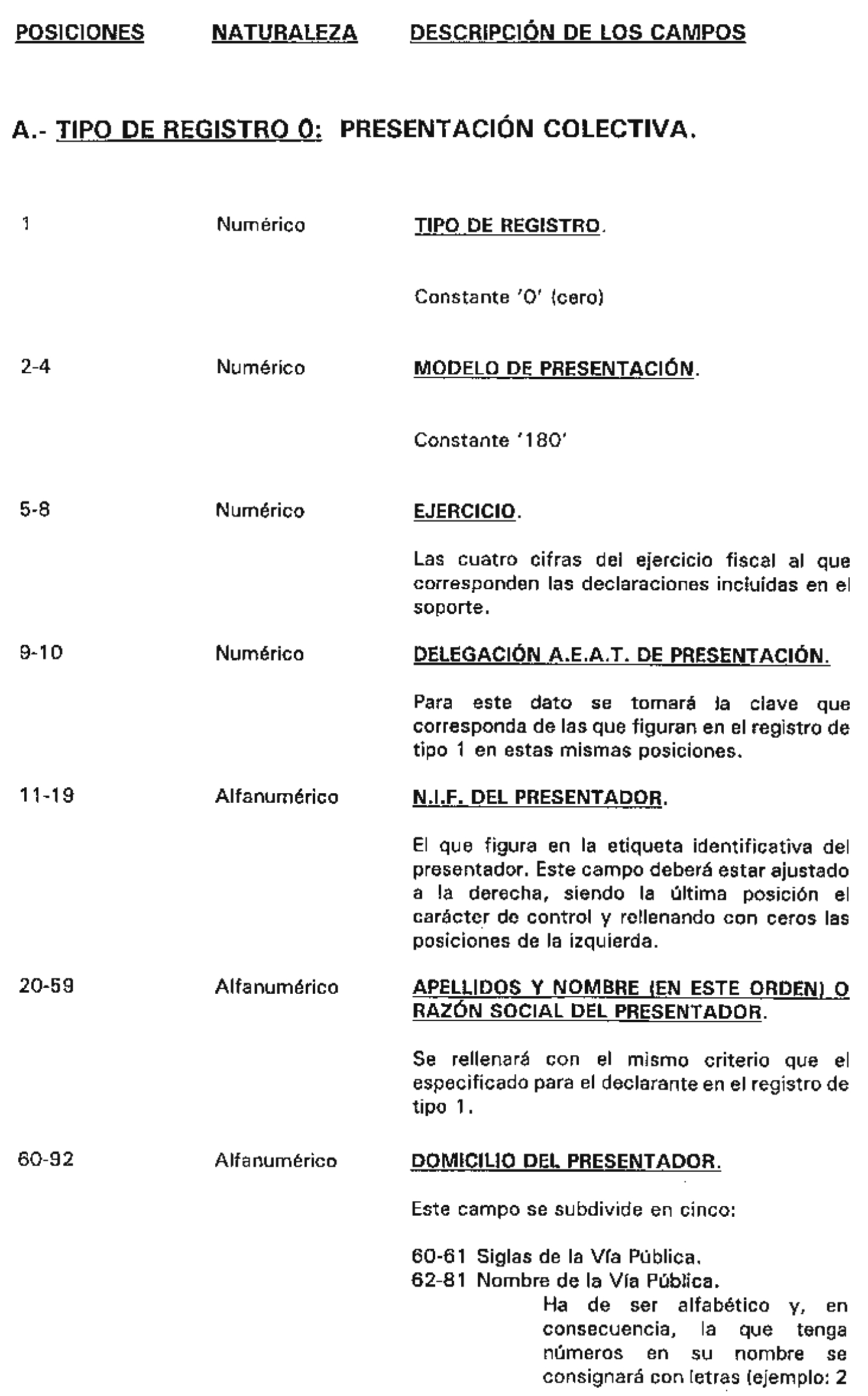

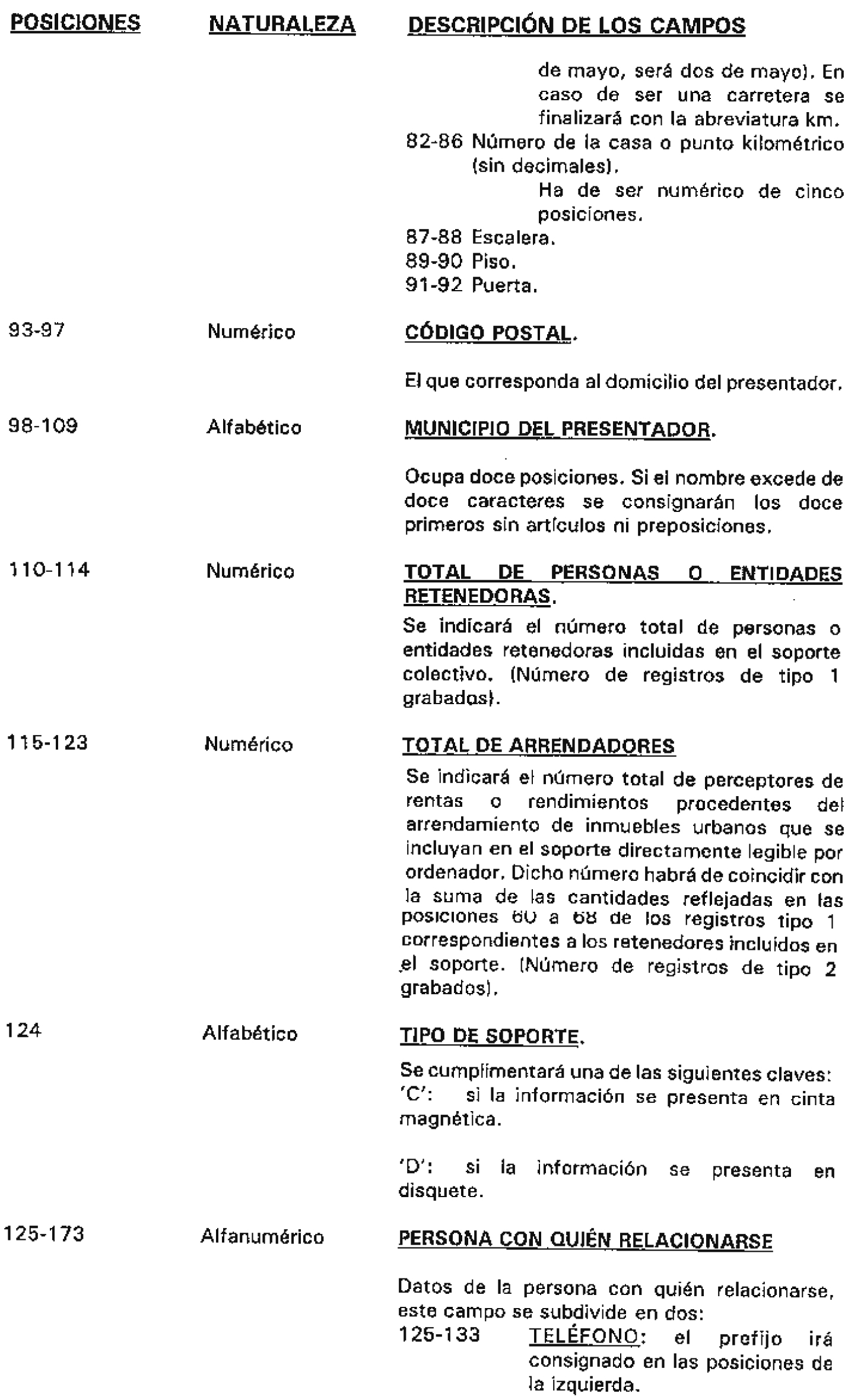

En los supuestos de presentación colectiva (más de un retenedor u obligado a ingresar a cuenta en el mismo archivo) se presentará como primer registro del soporte un registro tipo cero, con arreglo al diseño del tipo de registro cero que se incluye a continuación en este mismo apartado, el cual contendrá los datos de la persona o entidad responsable de la presentación y existirá en todo caso, aunque dicha persona o entidad figure también en el soporte como retenedor. A continuación seguirán los datos del primer retenedor (tipo 1), seguidos de sus arrendadores (tipo 2); a continuación los datos del siguiente retenedor y así sucesivamente.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid