Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La letra a) del apartado 4 del artículo 146 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, dispone que no se practicará retención a cuenta de dicho impuesto en las rentas obtenidas por las entidades a que se refiere el artículo 9 de la citada Ley. Se establece, por tanto, una excepción al principio general de sometimiento a retención o ingreso a cuenta de las rentas sujetas al impuesto por los obligados tributarios que las satisfagan o abonen, como consecuencia de que tales entidades gozan de exención total y no tienen obligación de realizar declaraciones por dicho Impuesto.

El requisito legal por el cual se origina la ausencia de la obligación de practicar retención es el de la circunstancia subjetiva de que la entidad que obtenga rentas sujetas al Impuesto sobre Sociedades sea una entidad exenta comprendida en el artículo 9 de la Ley 43/1995. Así, el obligado tributario que satisfaga o abone dichas rentas debe conocer, en todo caso, la calificación como entidad exenta del citado artículo 9 del sujeto pasivo perceptor, a efectos de una correcta aplicación del sistema de retenciones e ingresos a cuenta del Impuesto sobre Sociedades contemplado en el artículo 146 de la citada Ley.

Para conseguir este propósito, este Departamento de Gestión Tributaria dictó la Resolución de 26 de abril de 1996 («Boletín Oficial del Estado» de 7 de mayo), a fin de determinar la forma de expedición por las oficinas gestoras de una certificación censal, a solicitud de las entidades a las que se refiere el artículo 9 de la Ley 43/1995, mediante la cual éstas pudieran acreditar su situación censal ante los obligados tributarios pagadores de rentas sujetas al Impuesto sobre Sociedades, a efectos de que no se les practicara retención a cuenta sobre las mismas y, simultáneamente, dichos obligados tributarios pudieran aplicar correctamente la excepción recogida en la letra a) del apartado 4 del artículo 146 de la citada Ley, todo ello sin perjuicio de la utilización de otros medios de prueba admisibles en derecho.

Posteriormente, se aprobó el Reglamento del Impuesto sobre Sociedades por el Real Decreto 537/1997, de 14 de abril, cuyo artículo 57.u) concreta el desarrollo reglamentario del artículo 146.4.a) de la Ley del Impuesto, habilitando expresamente a este Departamento de Gestión Tributaria para que, mediante Resolución, pueda establecer los medios y forma para que las entidades comprendidas en el artículo 9 de la Ley del Impuesto puedan acreditar su condición de entidades exentas de este impuesto, sin perjuicio de que la facultad de tal acreditación pueda realizarse por las mismas por cualesquiera de los medios de prueba admitidos en Derecho. Además, el Real Decreto 113/1998, de 30 de enero, modificó el citado Reglamento del Impuesto sobre Sociedades, introduciendo un nuevo supuesto de rentas sujetas a retención e ingreso a cuenta de este impuesto: Las rentas procedentes del arrendamiento de inmuebles urbanos, si bien las mismas, de acuerdo con lo expuesto anteriormente, no deben ser objeto de retención e ingreso a cuenta por los obligados a ello cuando el perceptor de las mismas sea una entidad exenta del artículo 9 de la Ley del Impuesto sobre Sociedades. Así, la citada Resolución de 26 de abril de 1996 no contemplaba expresamente esta nueva categoría de rentas sujetas al sistema de retenciones e ingresos a cuenta del Impuesto sobre Sociedades.

Por otro lado, la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, ha modificado el artículo 9 de la Ley 43/1995, del Impuesto sobre Sociedades, al objeto de acomodarlo a la nueva configuración de los entes públicos, dada por la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado. Por todo ello, se estima conveniente dictar una nueva Resolución que sustituya a la de 26 de abril de 1996 para que, de acuerdo con la citada habilitación normativa contenida en el artículo 57.u) del Reglamento del Impuesto sobre Sociedades, este Departamento de Gestión Tributaria establezca los medios y forma de acreditación de la condición de entidad exenta del artículo 9 de la Ley del citado impuesto.

A estos efectos, la presente Resolución establece dos medios de acreditación: por un lado, con carácter general, una certificación expedida por la Administración tributaria de la situación censal de las entidades exentas, de acuerdo con el mismo contenido y procedimiento ya regulado por la citada Resolución de 26 de abril de 1996. Esta certificación será expedida en función de los datos que obren en poder de la Administración tributaria y, más concretamente, de los que figuren en el censo de empresarios, profesionales y retenedores, de acuerdo con el principio de publicidad censal establecido en el artículo 18 del Real Decreto 1041/1990, de 27 de julio, por el que se regulan las declaraciones censales que han de presentar a efectos fiscales los empresarios, los profesionales y otros obligados tributarios; por otro lado, con carácter específico para determinadas entidades exentas, la tarjeta acreditativa del Número de Identificación Fiscal.

En relación con la forma de acreditación de la condición de entidad exenta, aquélla se realizará mediante la exhibición, ante los pagadores de rentas sujetas al Impuesto sobre Sociedades, de los medios establecidos en la presente Resolución y expuestos en el párrafo anterior, todo ello sin perjuicio de que pueda realizarse la acreditación por cualquier medio de prueba admitido en Derecho.

De acuerdo con lo expuesto anteriormente, este Departamento de Gestión Tributaria ha resuelto lo siguiente:

De acuerdo con lo dispuesto en la letra u) del artículo 57 del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 537/1997, de 14 de abril, se establecen los medios y la forma de acreditación de la condición de entidad exenta del artículo 9 de la Ley 43/1995, de 27 de diciembre, reguladora del Impuesto, a efectos de que no sean practicadas retenciones e ingresos a cuenta de este Impuesto por las rentas sujetas al mismo obtenidas por tales entidades.

Los medios de acreditación que se establecen por la presente Resolución son los siguientes:

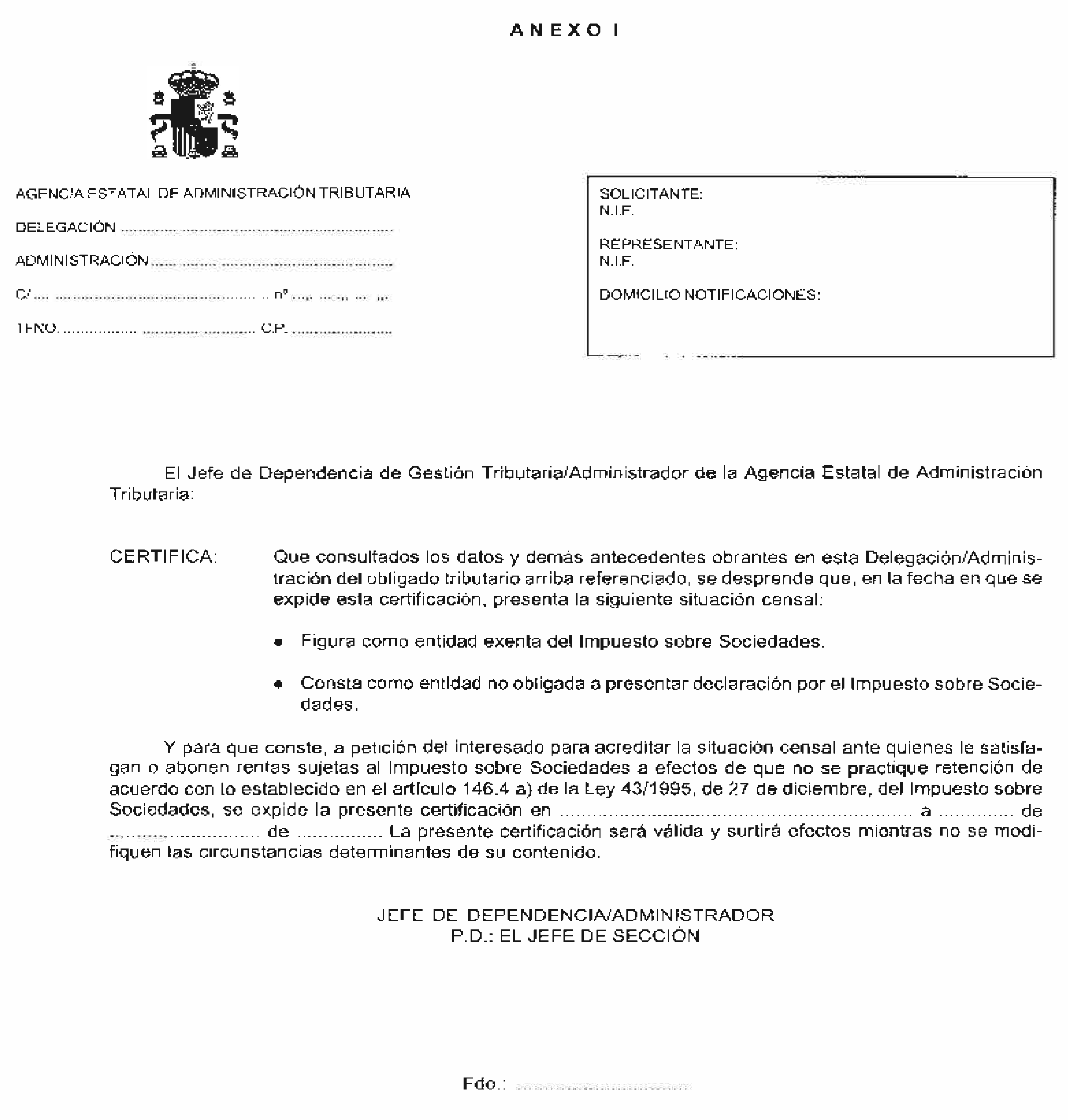

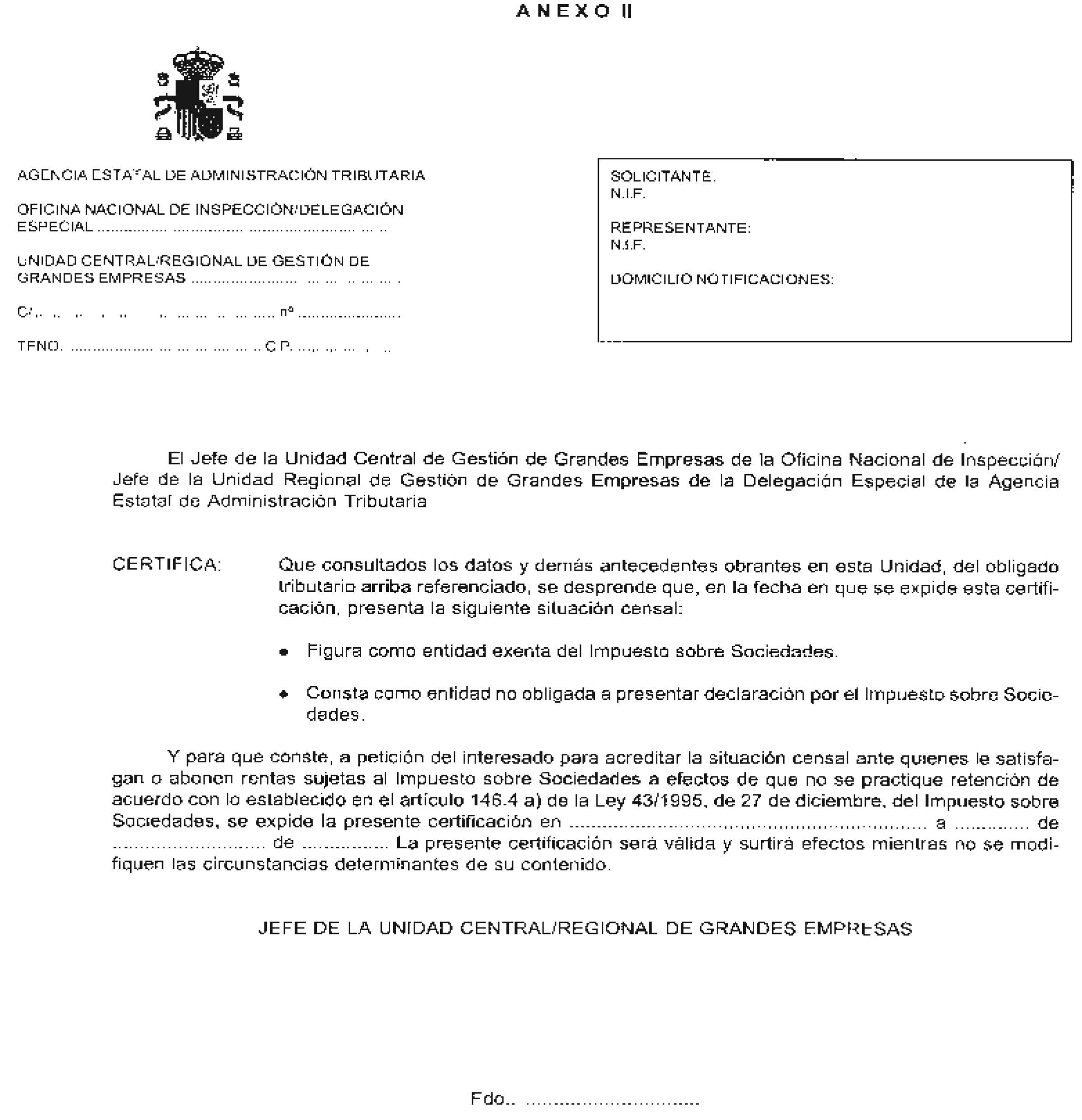

a) Certificación expedida por las oficinas gestoras de la Agencia Estatal de Administración Tributaria de la situación censal de la entidad exenta del artículo 9 de la Ley del Impuesto sobre Sociedades, previa solicitud de ésta y de acuerdo con el procedimiento establecido en el apartado segundo de esta Resolución.

b) Tarjeta acreditativa del Número de Identificación Fiscal, exclusivamente en los supuestos señalados en el apartado tercero de esta Resolución.

La forma de acreditación consiste en la exhibición de cualesquiera de los citados medios ante los pagadores de rentas sujetas al Impuesto sobre Sociedades obtenidas por las entidades exentas del artículo 9 de la Ley del Impuesto.

1. La certificación será expedida por las oficinas de gestión de la Agencia Estatal de Administración Tributaria, en función de las reglas de competencia territorial y funcional establecidas en la Ley General Tributaria y demás normas de atribución de competencias que sean aplicables.

2. Únicamente podrán solicitar la expedición de esta certificación en la forma prevista en la presente Resolución, los sujetos pasivos del Impuesto sobre Sociedades a que se refiere el artículo 9 de la Ley 43/1995, reguladora de este Impuesto.

También podrá ser solicitada por cada uno de los Departamentos, Consejerías, Dependencias u Órganos superiores que tengan asignado un Número de Identificación Fiscal propio y que se encuentren encuadrados en las distintas administraciones públicas y los organismos o entidades con personalidad jurídica propia dependientes de cualesquiera de aquéllas, de acuerdo con lo establecido en el artículo 9 del Real Decreto 338/1990, de 9 de marzo, por el que se regula la composición y la forma de utilización del Número de Identificación Fiscal.

3. El escrito de solicitud contendrá, necesariamente, los siguientes datos:

Denominación, domicilio fiscal y Número de Identificación Fiscal de la entidad solicitante y, en su caso, del representante, así como la identificación del medio preferente o del lugar que se señale a efectos de notificaciones.

Hechos, razones y petición en que se concrete, con toda claridad, la solicitud.

Lugar y fecha.

Firma del solicitante o acreditación de la autenticidad de su voluntad expresada por cualquier medio.

Delegación o Administración o unidad gestora de la Agencia Estatal de Administración Tributaria a la que se dirige.

4. El escrito de solicitud se presentará en la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal del solicitante o bien, en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del solicitante, según proceda en función de su adscripción a una u otra Unidad.

Asimismo, el escrito de solicitud podrá presentarse en cualesquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Con el escrito de solicitud se acompañarán los documentos que estime la entidad solicitante como justificativos de que se encuentra comprendida dentro de los supuestos de exención del artículo 9 de la Ley 43/1995 o, en el supuesto de solicitantes a que se refiere el párrafo segundo del número 2 del presente apartado, de que se encuentran encuadrados en la estructura organizativa de un sujeto pasivo exento del Impuesto sobre Sociedades según lo dispuesto en el citado artículo 9.

5. La oficina gestora competente expedirá la certificación por duplicado, entregando un ejemplar al solicitante y quedando el otro en poder de la Administración tributaria, que incorporará a la carpeta fiscal del solicitante.

6. Expedida y entregada la certificación, ésta podrá ser exhibida por el solicitante ante los obligados tributarios que le abonen o satisfagan rentas sujetas al Impuesto sobre Sociedades, a efectos de que no se practique la retención o el ingreso a cuenta del Impuesto sobre Sociedades de tales rentas, de acuerdo con lo establecido en la letra a) del apartado 4 del artículo 146 de la Ley 43/1995, reguladora del Impuesto y el artículo 57.u) del Reglamento del mismo.

7. Las certificaciones expedidas serán válidas y surtirán efectos mientras no se modifiquen las circunstancias determinantes de su contenido.

8. La certificación figura en los Anexos I y II de la presente Resolución.

A efectos de lo dispuesto en la presente Resolución, las entidades que a continuación se relacionan podrán realizar la acreditación de su condición de entidad exenta del artículo 9 de la Ley 43/1995, del Impuesto sobre Sociedades, a efectos de lo previsto en los artículos 146.4.a) de la citada Ley y 57.u) de su Reglamento, ante los obligados tributarios que les satisfagan rentas sujetas a este Impuesto, mediante la exhibición de su tarjeta de identificación fiscal:

a) Los órganos de la Administración del Estado y de las Comunidades Autónomas cuya clave de forma jurídica y clase de entidad de su Número de Identificación Fiscal tienen asignada la letra S, de acuerdo con lo dispuesto en la Orden de 3 de julio de 1998, por la cual se modifica parcialmente el anexo del Decreto 2423/1975, de 25 de septiembre, que regula el código de identificación de las personas jurídicas y entidades en general.

b) Las siguientes entidades locales territoriales: Los Ayuntamientos, las Diputaciones provinciales, las Alcaldías y Asambleas vecinales en los municipios que funcionan en régimen de concejo abierto, los Cabildos insulares canarios, los Consejos insulares baleares, los caseríos, parroquias, aldeas, barrios, anteiglesias, concejos, pedanías, lugares anejos y otros análogos a las entidades locales de ámbito territorial inferior al municipal, las comarcas u otras entidades locales que agrupen a varios municipios, las Áreas Metropolitanas, las Mancomunidades de Municipios, las Comunidades de Tierra o de Villa y Tierra o de Ciudad y Tierra, Asocios, Reales Señoríos, Universidades y Comunidades de Pastos, Leñas y Aguas.

c) El Banco de España y los Fondos de Garantía de Depósitos.

d) El Instituto Nacional de la Seguridad Social y la Tesorería General de la Seguridad Social, respecto de los servicios centrales de tales entes y de los servicios territoriales.

e) El Instituto de España.

f) Las Reales Academias Oficiales establecidas en Madrid contenidas en el artículo 1.o del Decreto de 18 de abril de 1947 por el que se aprueban los Estatutos del Instituto de España: Española, Historia, Bellas Artes de San Fernando, Ciencias Exactas, Físicas y Naturales, Ciencias Morales y Políticas, Medicina, Jurisprudencia y Legislación y Farmacia.

g) La Agencia Estatal de Administración Tributaria, el Consejo Económico y Social, el Instituto «Cervantes», la Comisión Nacional del Mercado de Valores, el Consejo de Seguridad Nuclear, el Ente Público Radiotelevisión Española, las Universidades no transferidas, la Agencia de Protección de Datos, el Consorcio de la Zona Especial Canaria, la Comisión del Sistema Eléctrico Nacional y la Comisión del Mercado de Telecomunicaciones.

Lo dispuesto en la presente Resolución debe entenderse sin perjuicio de que puedan utilizarse otros medios y formas de acreditación de la condición de entidad o unidad administrativa encuadrada en aquélla, exenta del Impuesto sobre Sociedades a que se refiere el artículo 9 de la Ley 43/1995 ante los obligados a retener e ingresar a cuenta, a efectos de la aplicación de lo dispuesto en la letra a) del apartado 4 del artículo 146 del mismo texto legal y en la letra u) del artículo 57 del Reglamento del citado Impuesto.

Las certificaciones a que se refiere la Resolución del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria de 26 de abril de 1996, que hayan sido expedidas a favor del Organismo Autónomo Correos y Telégrafos, así como las certificaciones a que se refiere la presente Resolución que puedan expedirse a favor de la entidad pública empresarial Correos y Telégrafos, quedarán sin efecto y validez a partir del día 1 de enero del año 2000.

Queda derogada la Resolución del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria de 26 de abril de 1996 («Boletín Oficial del Estado» de 7 de mayo). No obstante lo anterior, y sin perjuicio de lo dispuesto en el apartado anterior de esta Resolución y en el apartado séptimo de la Resolución que se deroga, las certificaciones expedidas al amparo de la Resolución de 26 de abril de 1996 conservarán su validez.

Las solicitudes de expedición de la certificación a que se refiere la Resolución de 26 de abril de 1996, que se encuentren tramitándose a la fecha de entrada en vigor de la presente Resolución, serán resueltas de acuerdo con lo dispuesto en esta misma.

La presente Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 14 de septiembre de 1998.–La Directora del Departamento, Soledad Fernández Doctor.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid