Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El Real Decreto 1108/1999, de 25 de junio («Boletín Oficial del Estado» de 7 de julio), ha regulado un sistema de cuenta corriente en materia tributaria que permitirá, a los sujetos pasivos que puedan acogerse al mismo, la compensación de los créditos y deudas de naturaleza tributaria que sean objeto de anotación en la cuenta, con la finalidad de facilitar el cumplimiento de las obligaciones de pago de las deudas tributarias.

El artículo 6 del mencionado Real Decreto establece que el sistema se aplicará previa solicitud del sujeto pasivo, dirigida al órgano competente para resolver, que se presentará durante el mes de octubre del año inmediato anterior a aquel en que se pretenda que surta efectos tal sistema, debiendo formularse la solicitud en el modelo que al efecto se apruebe por el Ministro de Economía y Hacienda.

Por otra parte, la disposición final segunda del Real Decreto citado, autoriza al Ministro de Economía y Hacienda para dictar las disposiciones necesarias para el desarrollo y cumplimiento del mismo.

De acuerdo con lo dispuesto en los preceptos citados, la Orden establece el modelo, lugar y plazo de presentación de las solicitudes de inclusión en el sistema de cuenta corriente en materia tributaria, regulando, asimismo, el procedimiento de comunicación de las renuncias al sistema.

La Orden establece, por otra parte, cuál es el órgano competente en el seno de la Agencia Estatal de Administración Tributaria para la instrucción y resolución del procedimiento de inclusión en el sistema y la tramitación de las comunicaciones de renuncia al mismo, así como en el procedimiento de revocación del acuerdo de inclusión, con la finalidad de facilitar que los contribuyentes conozcan qué órgano concreto tramita y resuelve cada expediente, reproduciéndose por razones sistemáticas algunos de los preceptos sobre procedimiento contemplados en el Real Decreto 1108/1999.

De igual forma y con idéntica finalidad, se establece el órgano competente para dictar en cada caso la liquidación provisional mediante la cual se determina el saldo de la cuenta.

Por último, regula el lugar y modo de presentación de las declaraciones-liquidaciones o autoliquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente, atendiendo a las especiales características de las mismas.

Por ello, en uso de las autorizaciones conferidas, este Ministerio ha tenido a bien disponer lo siguiente:

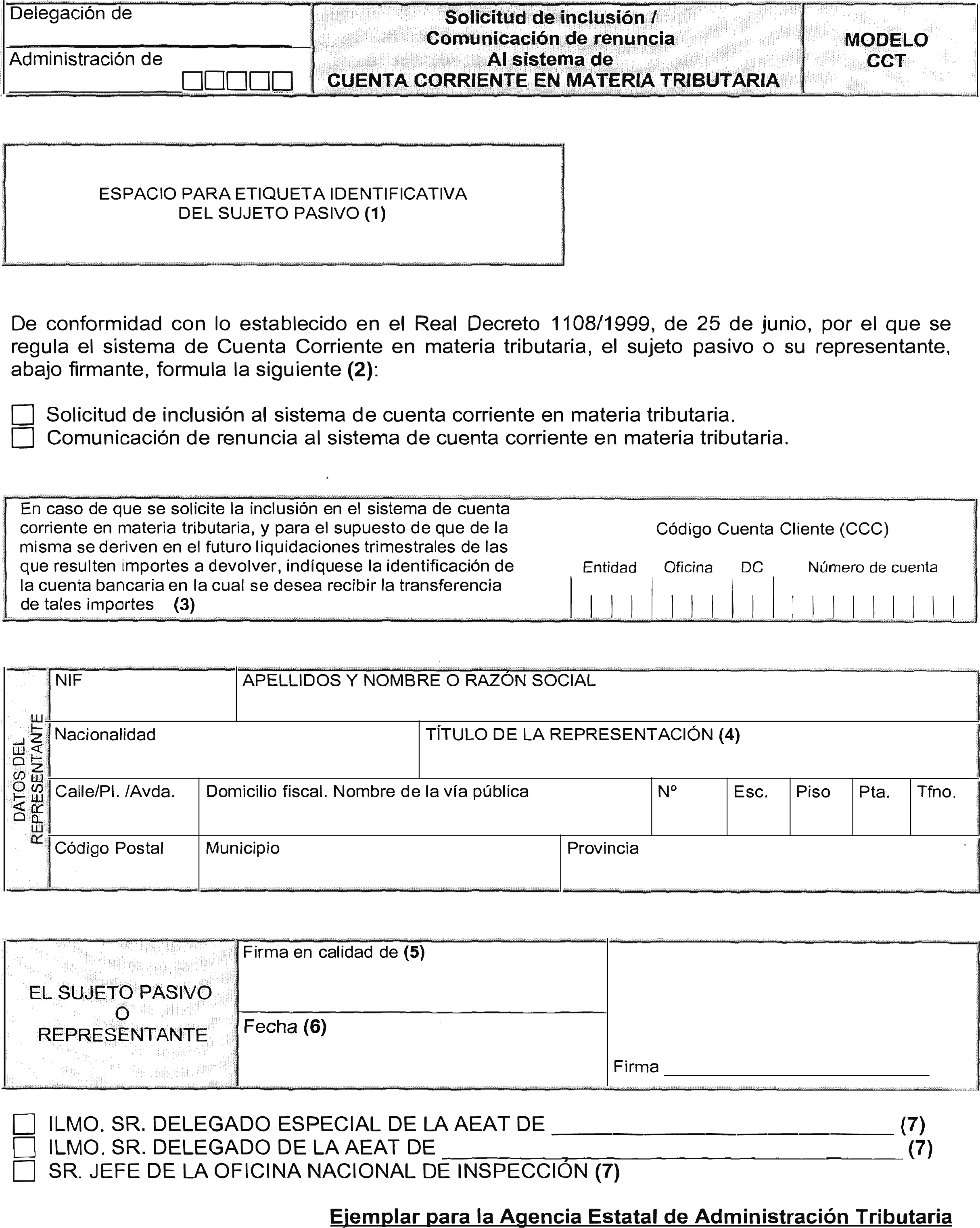

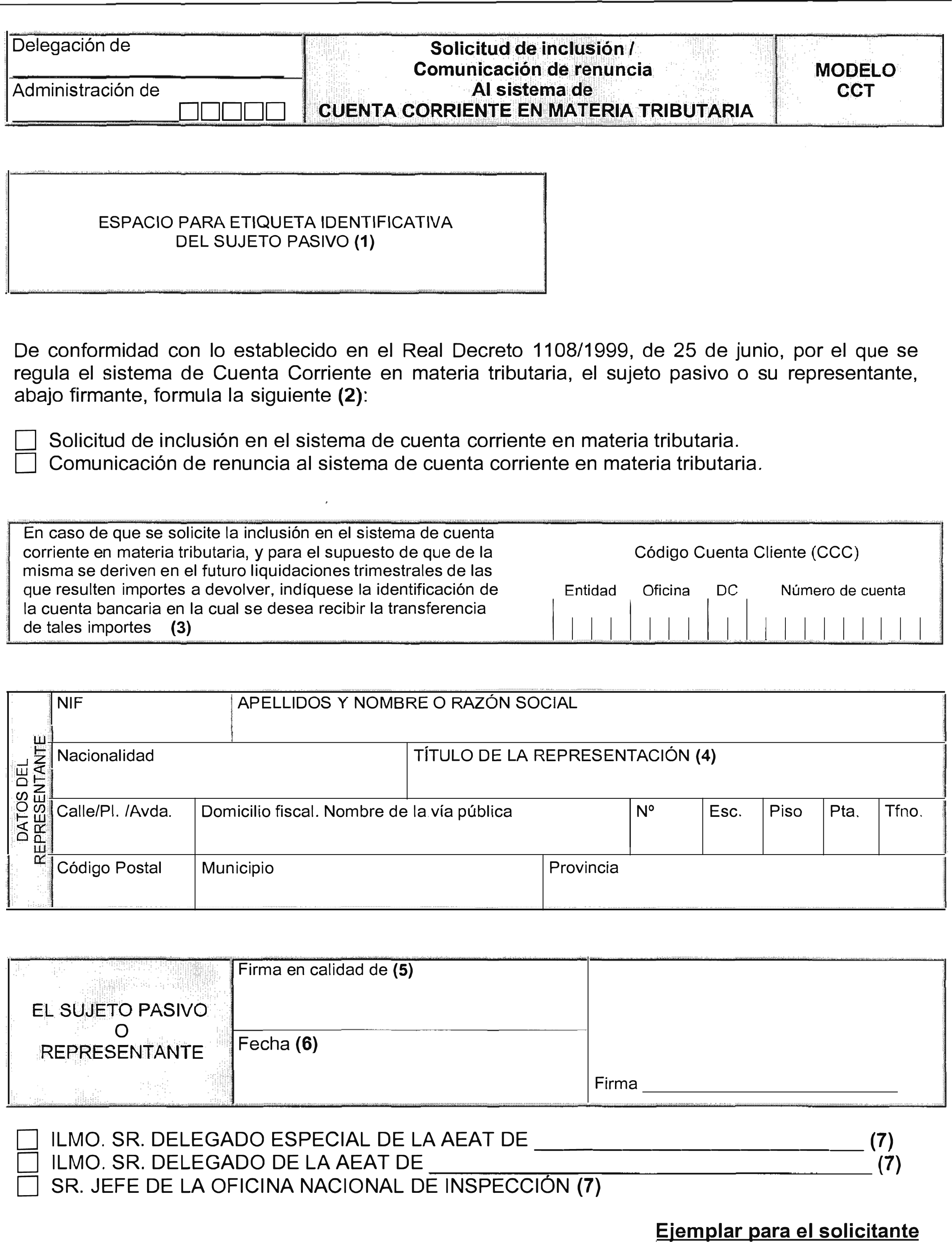

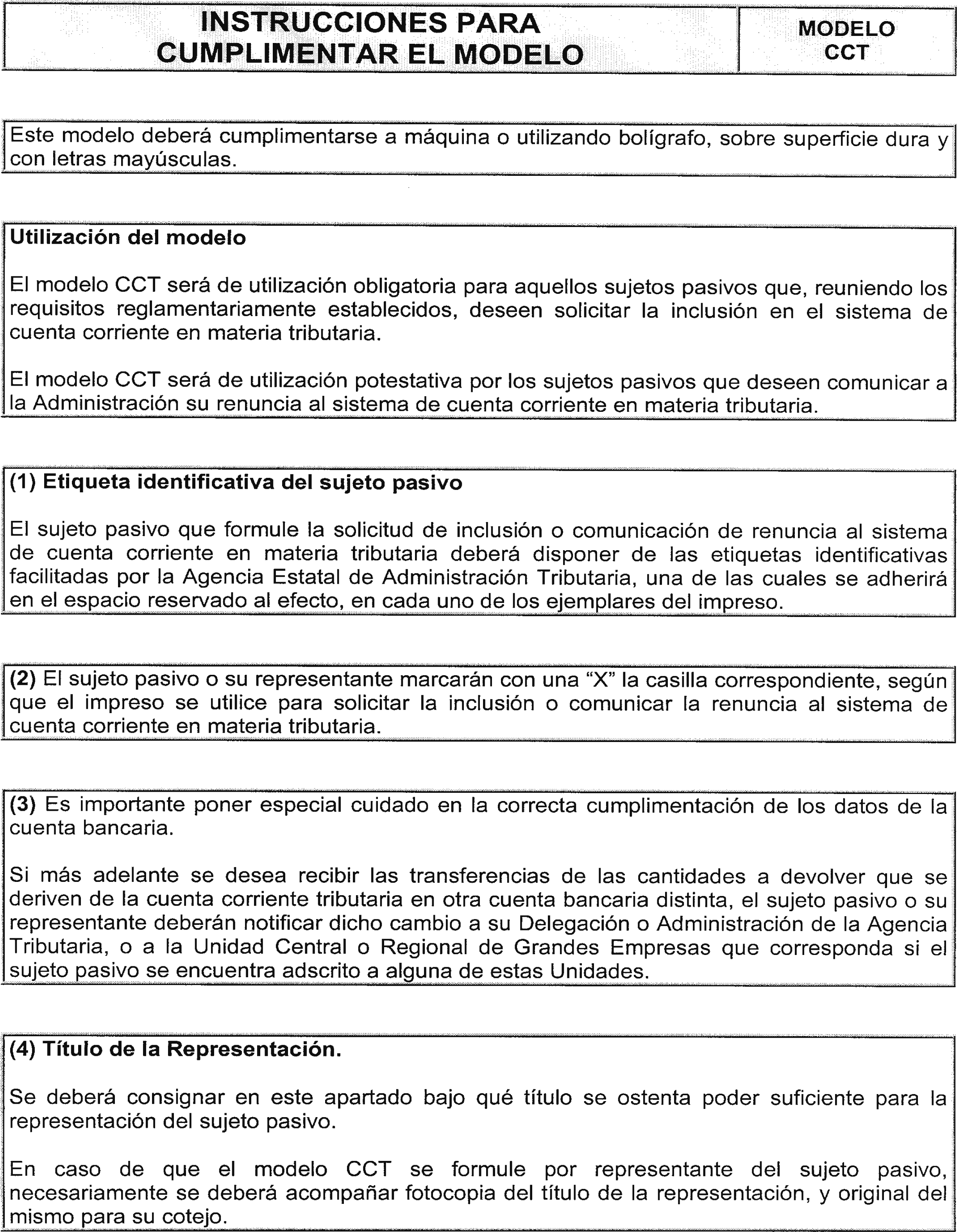

Uno. Se aprueba el modelo CCT «Solicitud de inclusión/comunicación de renuncia al sistema de cuenta corriente en materia tributaria» que figura en el anexo de la presente Orden y que consta de dos ejemplares: Ejemplar para la Agencia Estatal de Administración Tributaria y ejemplar para el solicitante.

Dos. La comunicación de la renuncia al sistema de cuenta corriente en materia tributaria se deberá formular en todo caso por escrito, conforme establece el artículo 13 del Real Decreto 1108/1999, de 25 de junio («Boletín Oficial del Estado» de 7 de julio), por el que se regula el sistema de cuenta corriente en materia tributaria, pudiendo utilizarse a estos efectos el modelo aprobado en la presente Orden.

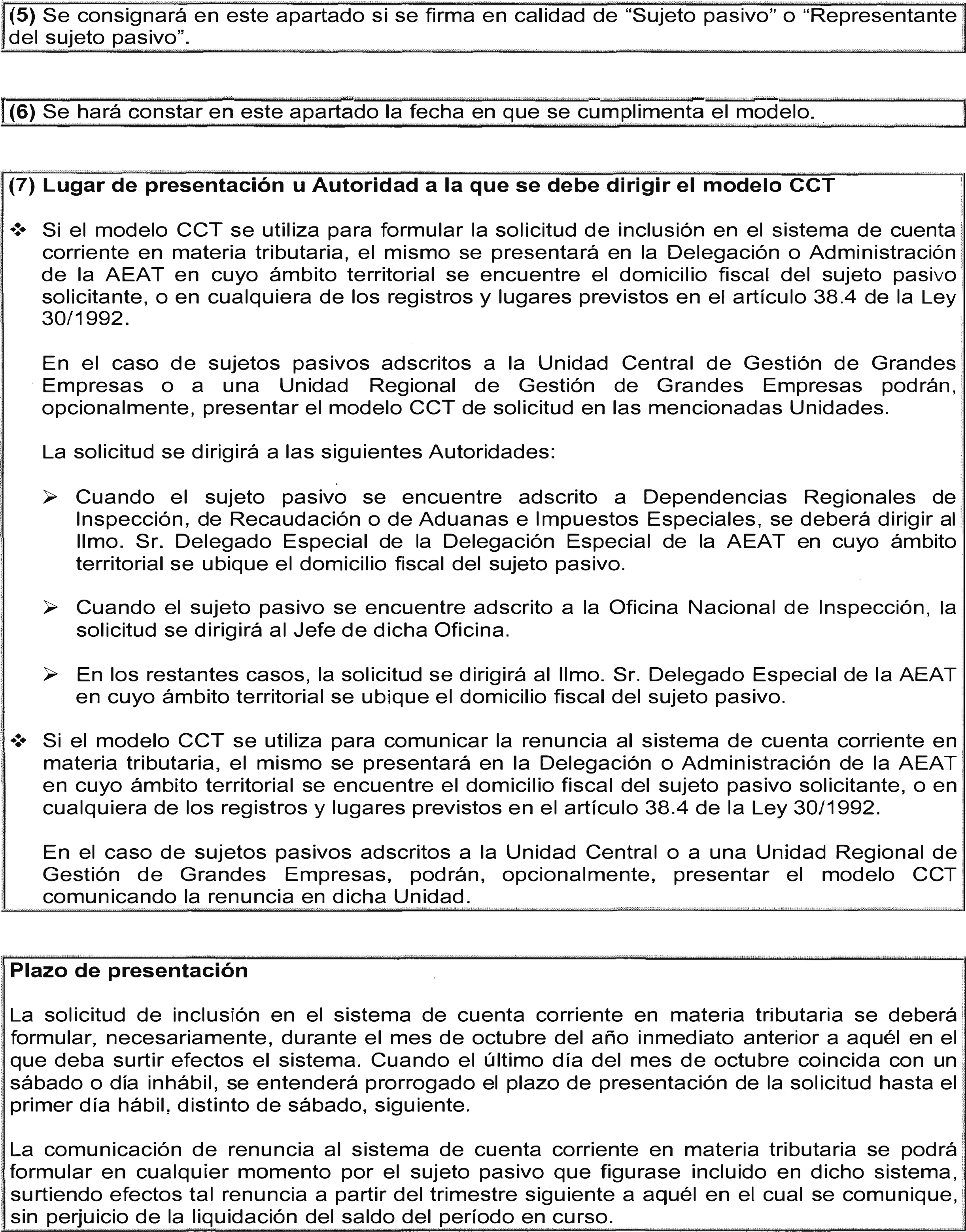

Uno. La solicitud de inclusión en el sistema de cuenta corriente en materia tributaria se presentará en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial se encuentre el domicilio fiscal del sujeto pasivo solicitante o en cualquiera de los registros y lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

En particular, cuando el sujeto pasivo se encuentre adscrito a la Unidad Central de Gestión de Grandes Empresas o a una Unidad Regional de Gestión de Grandes Empresas, podrá presentar el modelo de solicitud en las mencionadas Unidades.

Dos. La solicitud de inclusión en el sistema de cuenta corriente en materia tributaria deberá dirigirse al Delegado de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial se encuentre el domicilio fiscal del sujeto pasivo solicitante.

No obstante, cuando el sujeto pasivo se encuentre adscrito a una Dependencia Regional de Inspección, de Recaudación o de Aduanas e Impuestos Especiales, la solicitud se dirigirá al Delegado Especial de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial se encuentre el domicilio fiscal del sujeto pasivo solicitante.

Cuando el sujeto pasivo se encuentre adscrito a la Oficina Nacional de Inspección del Departamento de Inspección Financiera y Tributaria de la Agencia Estatal de Administración Tributaria, la solicitud de inclusión en el sistema de cuenta corriente en materia tributaria se dirigirá al Jefe de aquella Oficina.

Tres. La solicitud de inclusión en el sistema de cuenta corriente en materia tributaria se deberá presentar durante el mes de octubre del año inmediato anterior a aquel en el que deba surtir efectos el mencionado sistema de cuenta corriente en materia tributaria.

Cuando el último día del mes de octubre coincida con un sábado o día inhábil, se entenderá prorrogado el plazo de presentación de la solicitud hasta el primer día hábil, distinto de sábado, siguiente.

Cuatro. La comunicación de renuncia al sistema de cuenta corriente en materia tributaria, ya se formule mediante el modelo aprobado en la presente Orden, ya se formule en otro escrito no sujeto a modelo, se dirigirá al órgano que acordó la inclusión del sujeto pasivo en el sistema, estándose a lo dispuesto en el número Uno anterior en cuanto al lugar de presentación de las comunicaciones.

La renuncia se podrá formular en cualquier momento, produciendo efectos a partir del trimestre siguiente a aquel en el cual se comunica, sin perjuicio de la liquidación del saldo del período en curso.

Uno. Las actuaciones que resulten necesarias para la instrucción del procedimiento y la verificación del cumplimiento por los sujetos pasivos solicitantes de los requisitos reglamentariamente establecidos para poder acogerse al sistema de cuenta corriente tributaria se realizarán de oficio por el órgano de gestión que resulte competente en función del domicilio y adscripción del solicitante, que recabará informe del órgano de recaudación que en cada caso corresponda para comprobar que se cumple el requisito previsto en el artículo 3.1.c) del Real Decreto 1108/1999 relativo a deudas de naturaleza tributaria.

Dos. Inmediatamente antes de dictarse la resolución que corresponda se abrirá el trámite de audiencia al sujeto pasivo solicitante de la cuenta corriente tributaria, para lo cual se le notificará la puesta de manifiesto del expediente y se le otorgará un plazo de quince días para que aquél pueda alegar cuanto estime procedente sobre el cumplimiento de los requisitos exigidos para la apertura de la cuenta.

Tres. Podrá prescindirse del trámite de audiencia cuando se considere, a la vista de la documentación aportada, que se cumplen todos los requisitos para la inclusión del solicitante en el sistema de cuenta corriente en materia tributaria.

Cuatro. A efectos de la determinación del órgano competente para resolver el procedimiento para la inclusión en el sistema de cuenta corriente en materia tributaria, se tendrá en cuenta la situación del solicitante en el momento en que se deba resolver el procedimiento, a fin de establecer su domicilio fiscal o su adscripción a las Dependencias Regionales de Inspección, de Recaudación, de Aduanas e Impuestos Especiales o a la Oficina Nacional de Inspección del Departamento de Inspección Financiera y Tributaria de la Agencia Estatal de Administración Tributaria.

Uno. La fecha y procedimiento de determinación del saldo de la cuenta corriente tributaria, así como los efectos de dicha determinación, serán los que se establecen en el artículo 10 del Real Decreto 1108/1999, de 25 de junio.

Dos. La determinación del saldo de la cuenta corriente tributaria se llevará a cabo por el órgano que, en la fecha en que se deba realizar dicha determinación, resulte competente para gestionar las declaraciones-liquidaciones y autoliquidaciones del sujeto pasivo titular de la cuenta.

La liquidación provisional resultante de la determinación del saldo de la cuenta se dictará por el Jefe de Dependencia de Gestión Tributaria, Administrador, Jefe de Unidad Regional de Gestión de Grandes Empresas o Jefe de la Unidad Central de Gestión de Grandes Empresas que, en la fecha de dicha determinación, resulte competente en función del domicilio fiscal y adscripción del sujeto pasivo.

Tres. Cuando el saldo resultante de la cuenta corriente tributaria sea un crédito a favor del sujeto pasivo, la cantidad a devolver se abonará por medio de transferencia a la cuenta bancaria que aquél haya indicado al efecto en la solicitud de inclusión en el sistema de cuenta corriente en materia tributaria.

La transferencia podrá realizarse a otra cuenta bancaria distinta cuando así lo indique expresamente el sujeto pasivo, por escrito, durante el período correspondiente al plazo para formular alegaciones a que se refiere el apartado 3 del artículo 10 del Real Decreto 1108/1999, de 25 de junio. Esta nueva cuenta bancaria surtirá también efectos para las futuras liquidaciones del saldo de la cuenta corriente tributaria del sujeto pasivo.

Uno. El órgano competente para acordar la revocación del acuerdo de inclusión en el sistema de cuenta corriente en materia tributaria y declarar la extinción del mismo será aquél que, en el momento en que se advierta la concurrencia de las circunstancias previstas en el apartado 1 del artículo 14 del Real Decreto 1108/1999, de 25 de junio, resultaría competente para acordar la inclusión del sujeto pasivo en dicho sistema.

Dos. Cuando el sujeto pasivo formule la renuncia a la aplicación del sistema de cuenta corriente en materia tributaria, la declaración de exclusión del mismo del sistema se realizará por el órgano que, en el momento en que se formule la renuncia, resultaría competente para acordar la inclusión del sujeto pasivo en dicho sistema.

Uno. Las deudas o créditos tributarios que se generen al presentarse las declaraciones-liquidaciones o autoliquidaciones por los conceptos tributarios mencionados en los apartados 2 y 3 del artículo 4 del Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria, en cuanto que deban ser objeto de anotación en la cuenta corriente tributaria del sujeto pasivo declarante no serán exigibles individualizadamente, sino únicamente por el saldo resultante de dicha cuenta tras la liquidación.

Dos. Las declaraciones-liquidaciones o autoliquidaciones mencionadas en el número Uno anterior que se formulen en modelos en impreso, se presentarán en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del obligado tributario, pudiendo también realizarse dicha presentación en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria, según proceda, en función de la adscripción del sujeto pasivo a una u otra Unidad.

Las declaraciones-liquidaciones o autoliquidaciones citadas que se presenten por vía telemática se formularán de acuerdo con la normativa específica que regula su presentación.

En caso de declaraciones-liquidaciones o autoliquidaciones que se formulen por sujetos pasivos que, de conformidad con la vigente normativa, se califiquen como grandes empresas y vengan obligados a la presentación de aquéllas por vía telemática, si el resultado de las mismas fuese un importe a ingresar, el Número de Referencia Completo (N.R.C.) a utilizar será el último de que disponga sin utilizar el declarante o, en caso de que no disponga de uno anterior no utilizado, dicho Número será el que facilite la Agencia Estatal de Administración Tributaria a instancias del interesado.

Tres. Las declaraciones-liquidaciones o autoliquidaciones mencionadas deberán llevar adherida, en su primera página, en lugar visible y que no dificulte la lectura de los restantes datos declarados, un distintivo autoadhesivo que identificará externamente que tales declaraciones-liquidaciones o autoliquidaciones corresponden a contribuyentes incluidos en el sistema de cuenta corriente en materia tributaria. Dicho distintivo autoadhesivo se facilitará por el órgano que acuerde la inclusión del sujeto pasivo en dicho sistema.

Madrid, 30 de septiembre de 1999.

DE RATO Y FIGAREDO

Excmos. Sres. Secretario de Estado de Hacienda y Director general de la Agencia Estatal de Administración Tributaria.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril