Agencia Estatal Boletín Oficial del Estado

PREÁMBULO

La Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales, establece en su artículo 77.2 que las declaraciones de alta, baja o variación por las alteraciones de orden físico, económico o jurídico concernientes a los bienes inmuebles que tengan trascendencia a efectos del Impuesto sobre Bienes Inmuebles se formalizarán en las condiciones, plazos y modelos que establezca el Ministerio de Economía y Hacienda. A través de la presente disposición se reúnen en una única norma los requisitos y modelos para la formalización de declaraciones de alteraciones catastrales de bienes inmuebles tanto de naturaleza rústica como de naturaleza urbana, con el fin de simplificar la normativa que las regula y de homogeneizar el tratamiento de los modelos de declaración ante el Catastro con el que reciben las restantes declaraciones que se realizan en el ámbito del Ministerio de Economía y Hacienda.

Por otra parte, con el fin de facilitar la utilización de las lenguas oficiales en el territorio de las Comunidades Autónomas respectivas, los impresos de los modelos normalizados se han redactado en castellano y en la lengua propia de cada Comunidad, de forma que los obligados tributarios puedan ejercer libremente su derecho a declarar en una u otra lengua.

Finalmente, esta disposición, cuyo contenido y objetivos han sido previamente sometidos a la consideración de la Federación Española de Municipios y Provincias, instrumenta los mecanismos necesarios para hacer efectiva la eficacia y economía que debe deducirse de la colaboración existente entre las distintas Administraciones, facilitando al mismo tiempo a los contribuyentes el cumplimiento voluntario de sus obligaciones tributarias. Asimismo, se han definido con mayor claridad y precisión los documentos que deben presentarse con cada declaración de alteración catastral, dando así cumplimiento a lo dispuesto en la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes.

En su virtud, este Ministerio ha tenido a bien dictar las siguientes disposiciones:

Uno. Se aprueban los siguientes modelos de declaración de alteraciones catastrales concernientes a bienes inmuebles de naturaleza urbana y rústica, cuyos impresos figuran como anexos a la presente Orden:

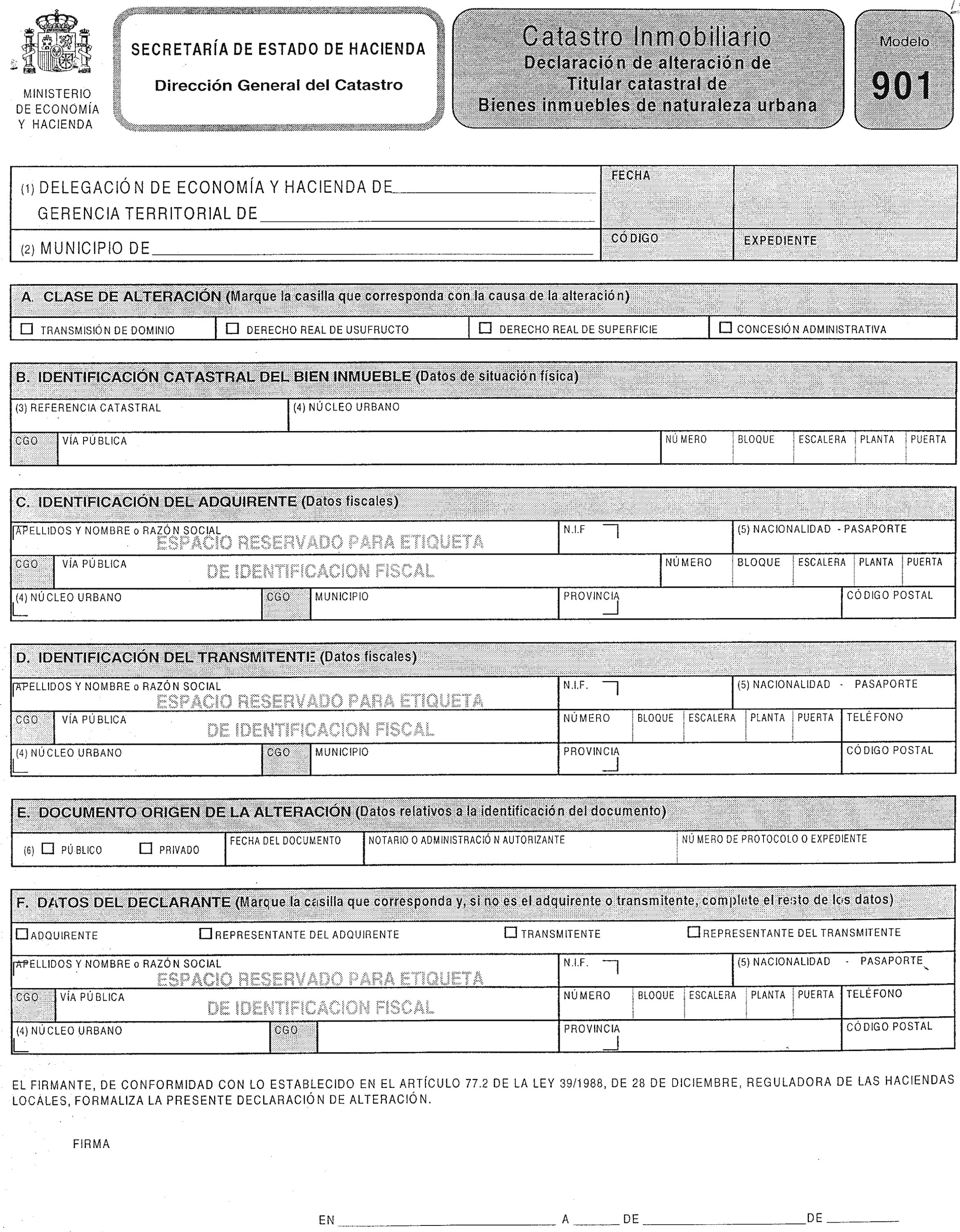

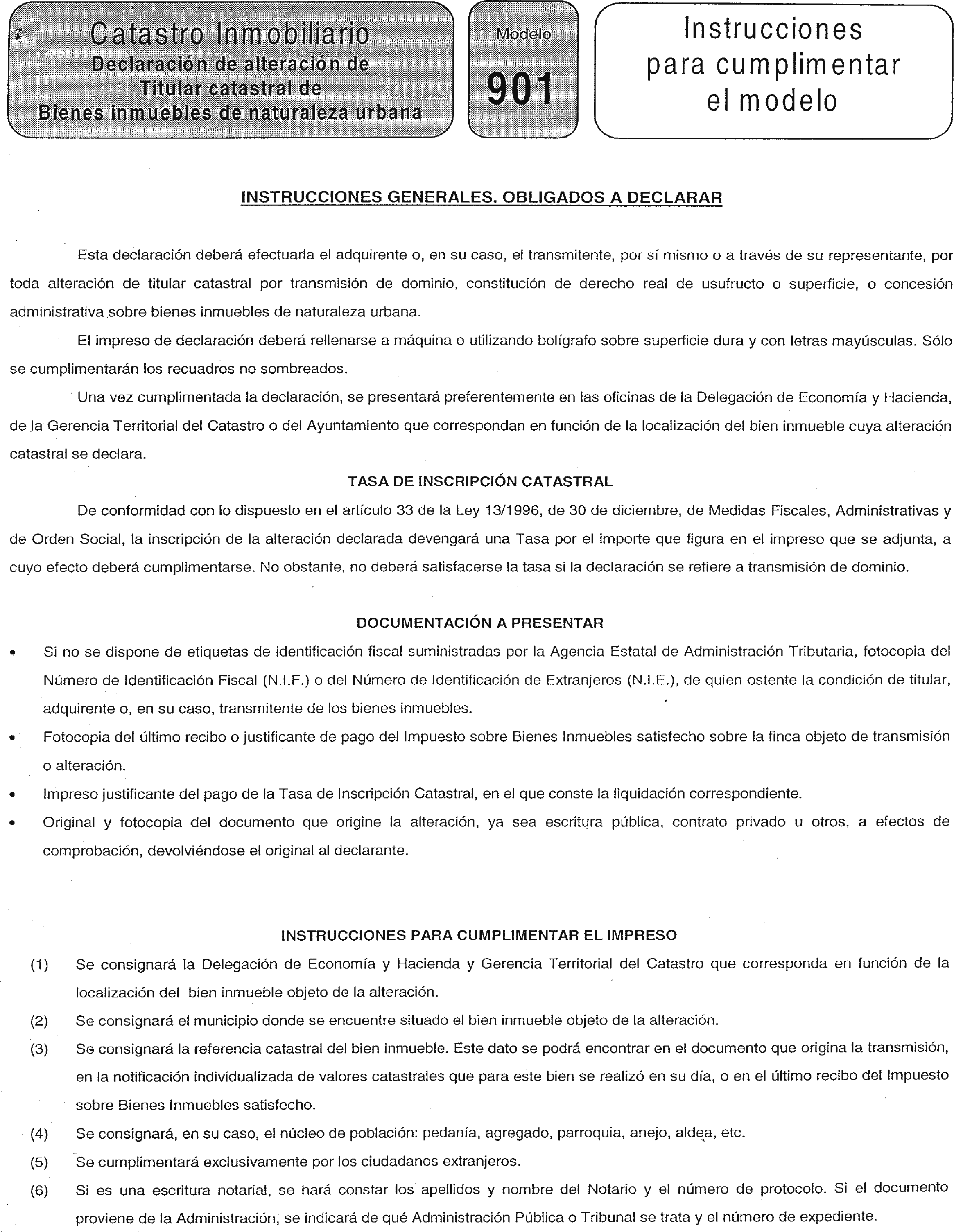

Modelo 901: Declaración de alteración de titular catastral de bienes inmuebles de naturaleza urbana.

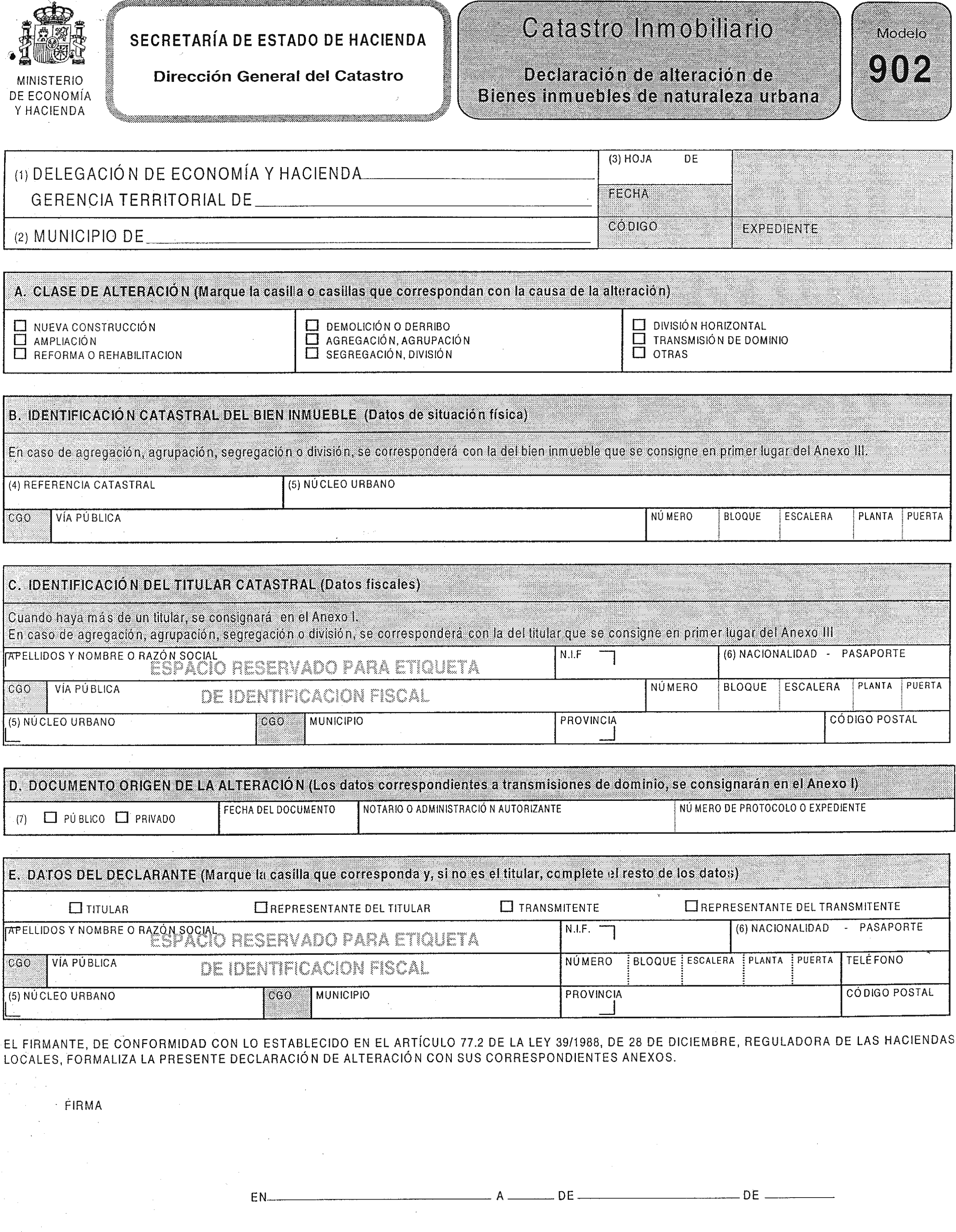

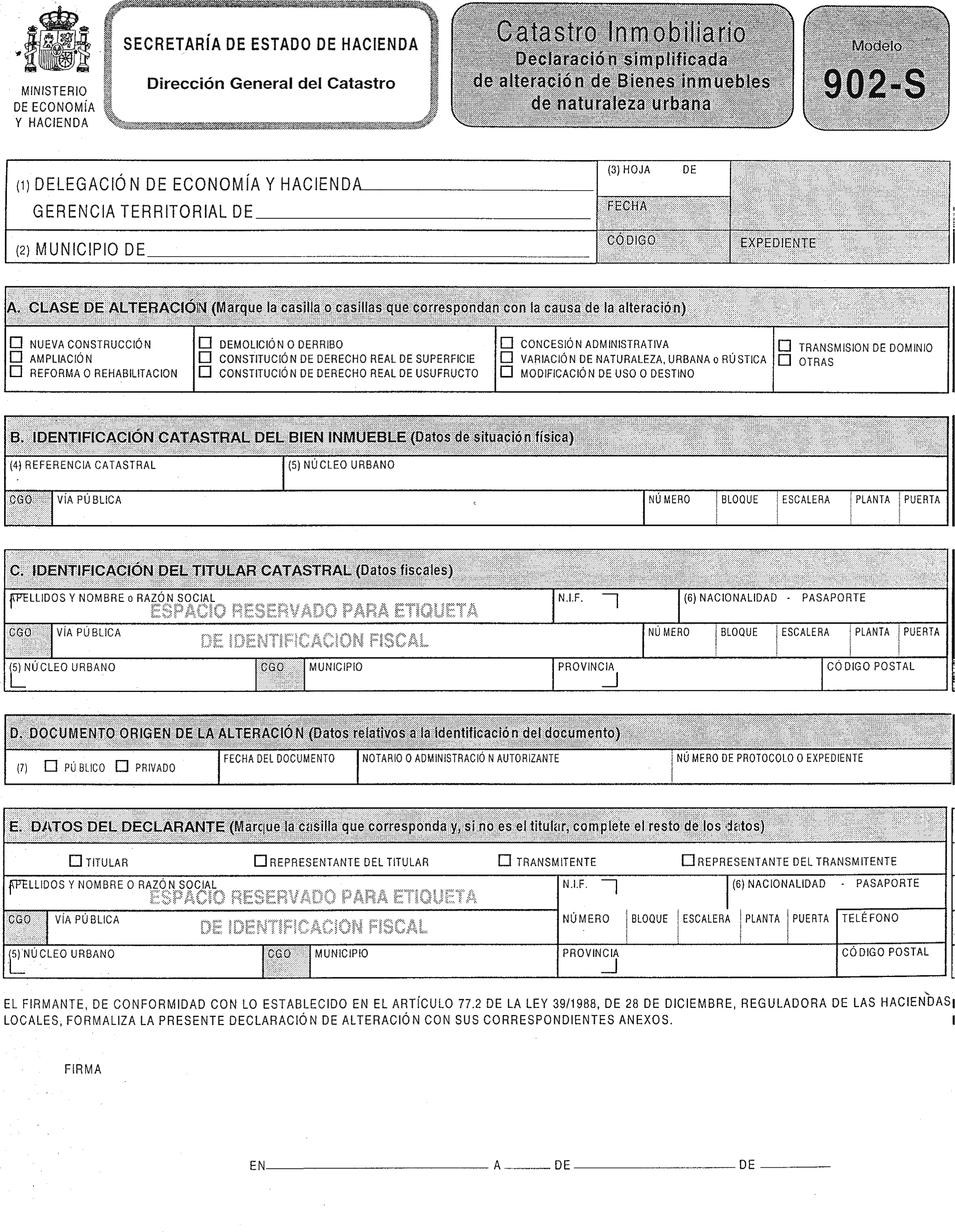

Modelo 902: Declaración de alteración de bienes inmuebles de naturaleza urbana.

Modelo 902-S: Declaración simplificada de alteración de bienes inmuebles de naturaleza urbana.

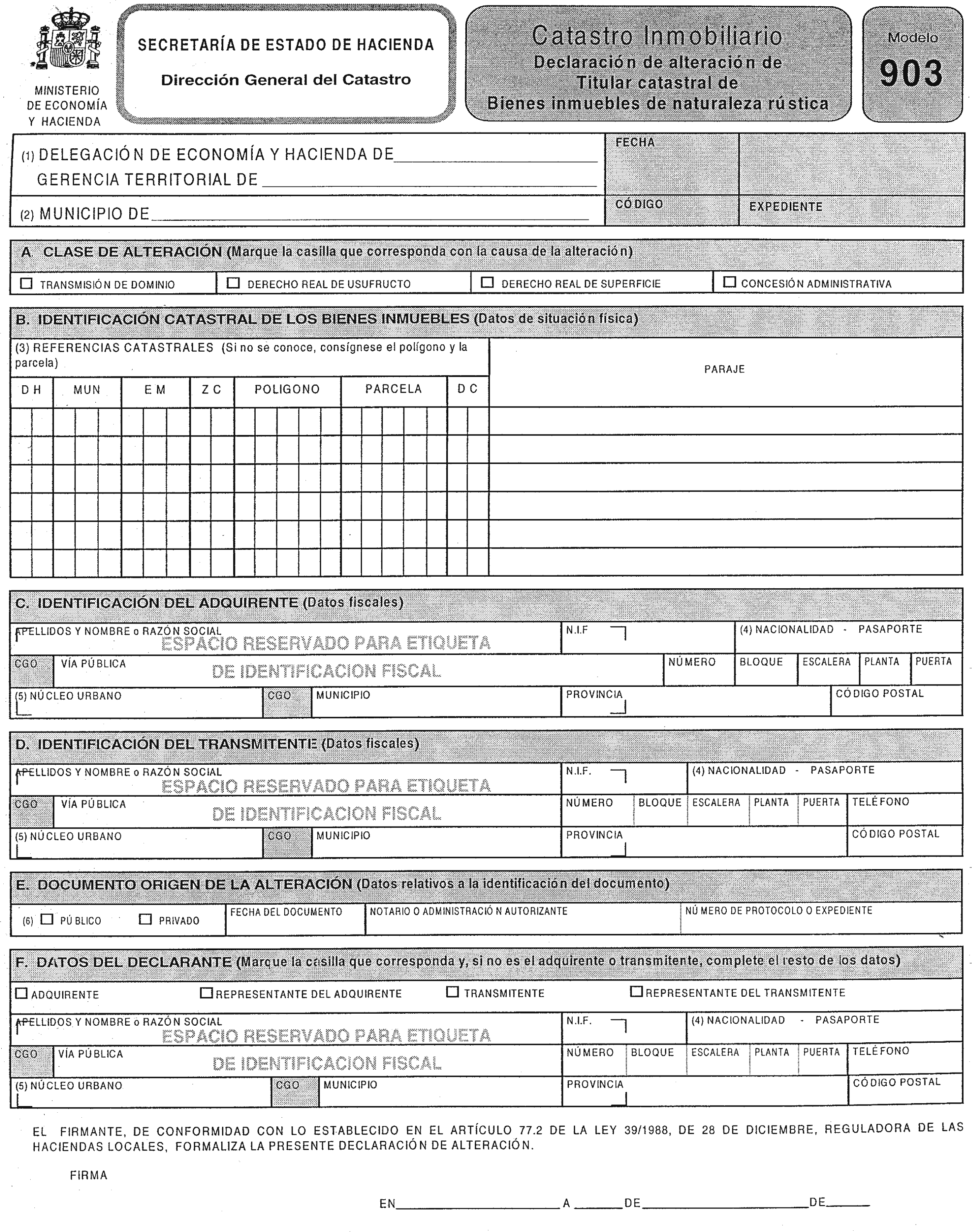

Modelo 903: Declaración de alteración de titular catastral de bienes inmuebles de naturaleza rústica.

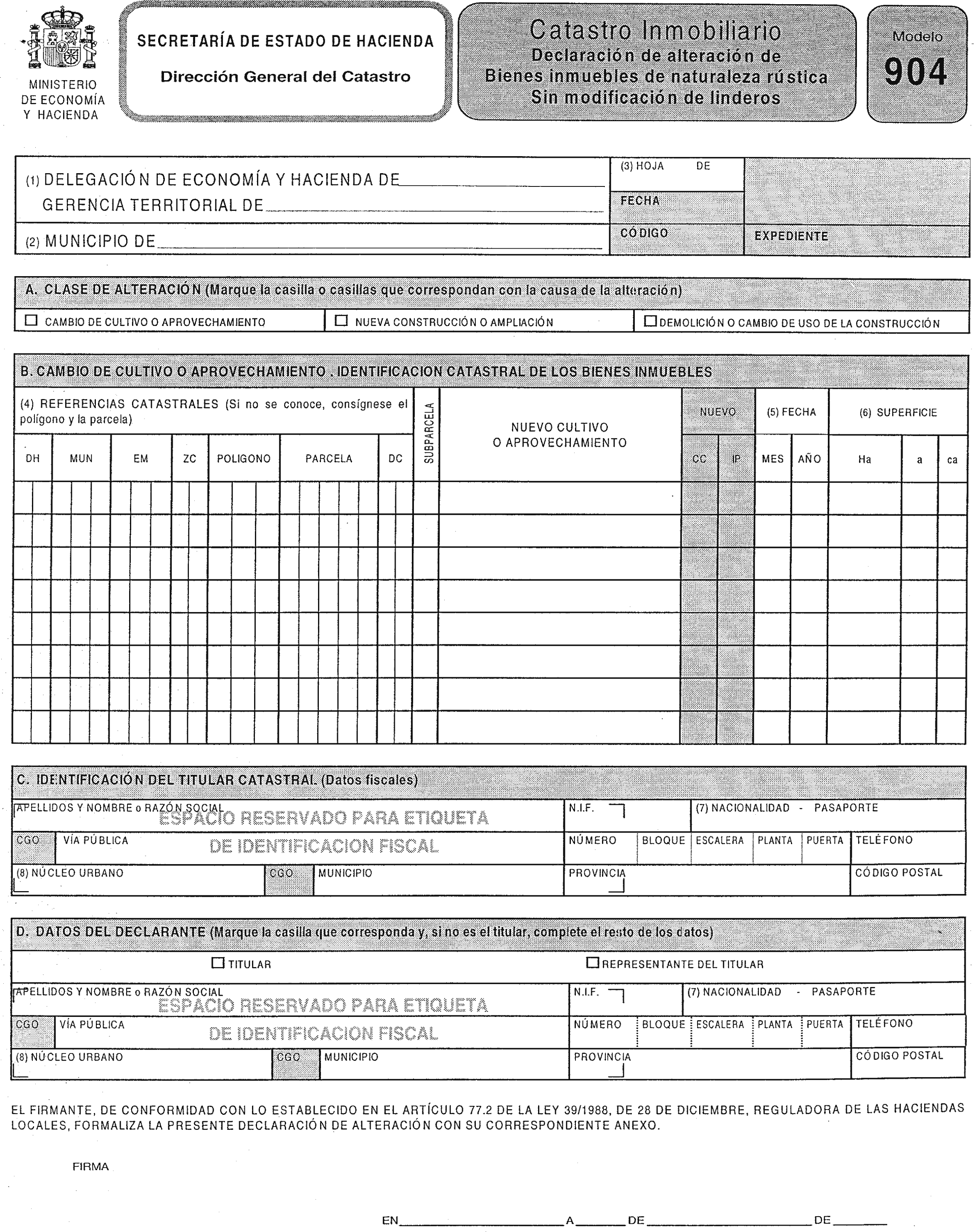

Modelo 904: Declaración de alteración de bienes inmuebles de naturaleza rústica sin modificación de linderos.

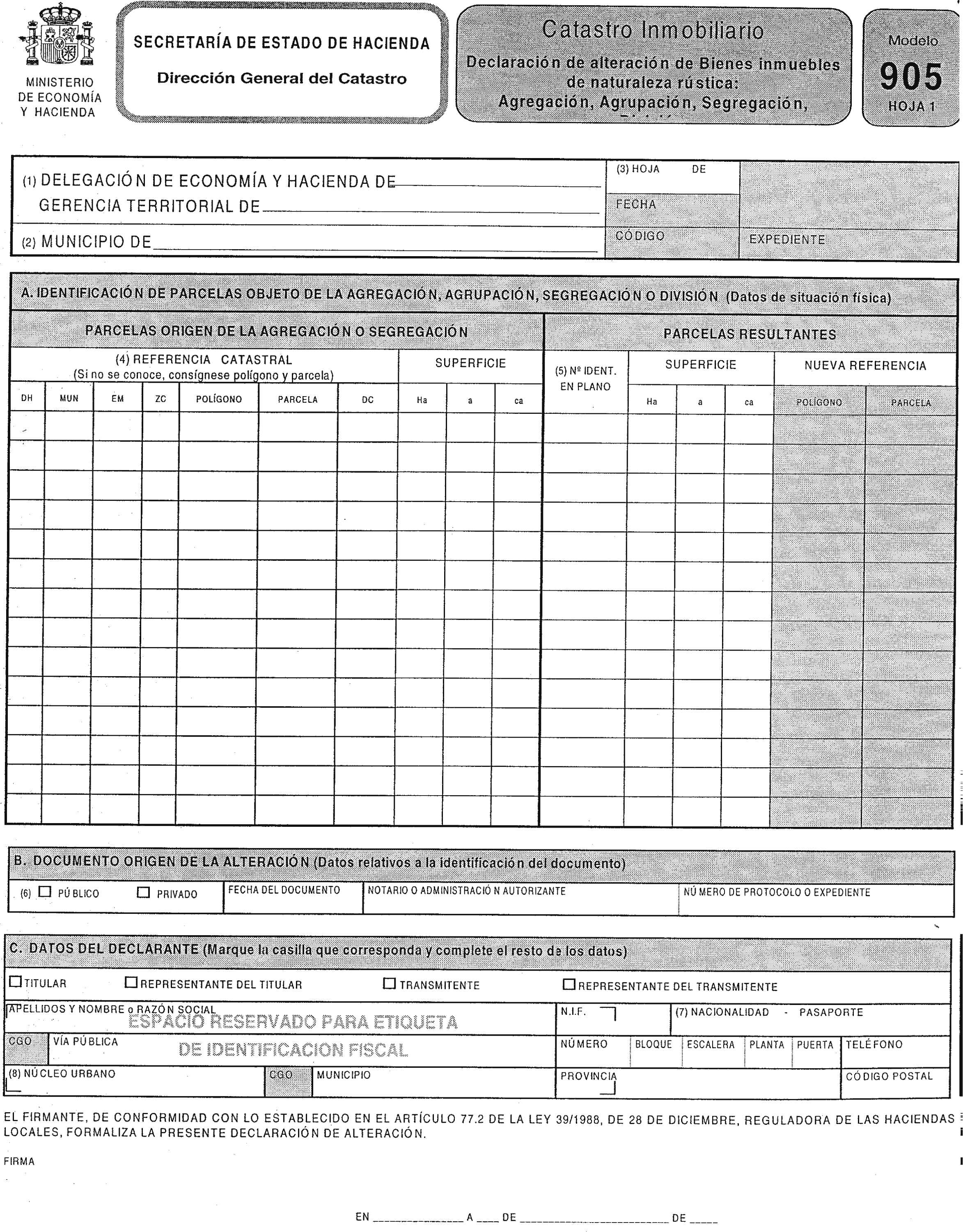

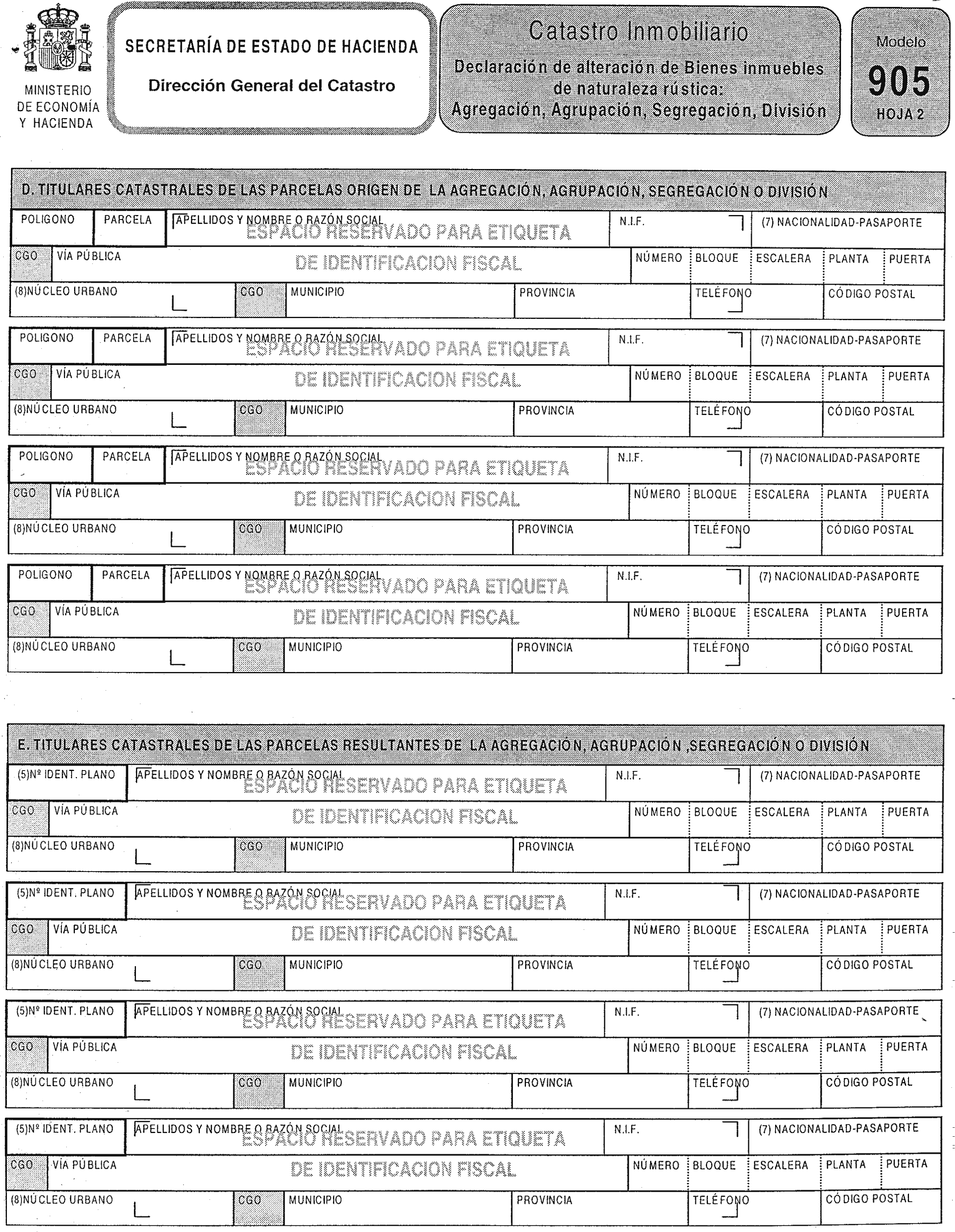

Modelo 905: Declaración de alteración de bienes inmuebles de naturaleza rústica: Agregación, agrupación, segregación, división.

Dos. En las Comunidades Autónomas en las que, además del castellano, exista otra lengua oficial, los impresos de declaración se pondrán a disposición de los interesados en las dos lenguas oficiales.

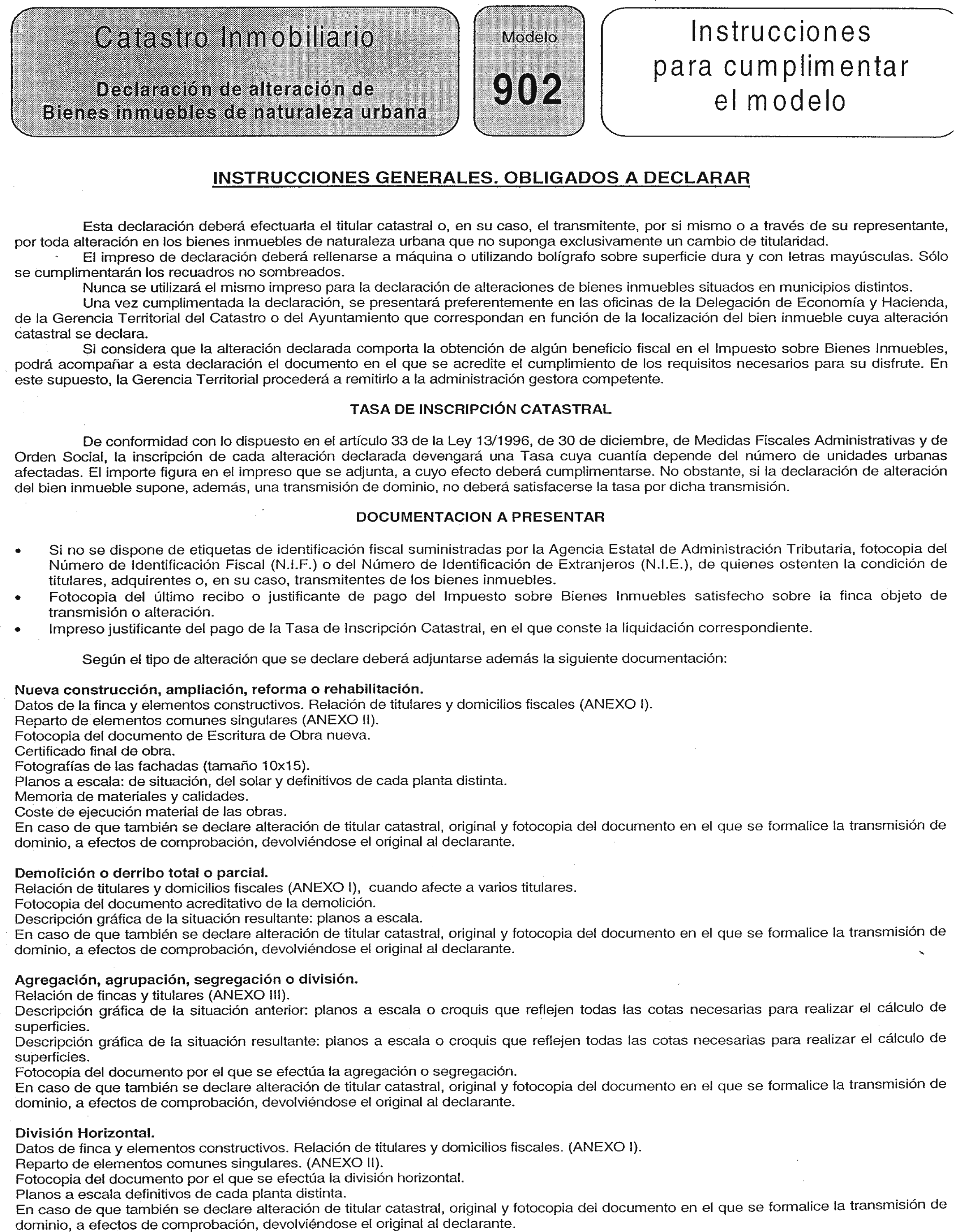

En todas las declaraciones, los impresos correspondientes deberán presentarse acompañados de la siguiente documentación:

Si no se dispone de etiquetas de identificación fiscal suministradas por la Agencia Estatal de Administración Tributaria, fotocopia del Número de Identificación Fiscal (NIF) o del Número de Identificación de Extranjeros (NIE), de quienes ostenten la condición de titulares, adquirentes o, en su caso, transmitentes de los bienes inmuebles, según el tipo de alteración que se declare.

Fotocopia del último recibo o justificante de pago del Impuesto sobre Bienes Inmuebles satisfecho sobre la finca objeto de transmisión o alteración.

Impreso justificante del pago de la tasa por inscripción catastral, en el que conste la liquidación correspondiente, excepto cuando dicha tasa no resulte exigible.

En las declaraciones de alteración de titular catastral de bienes inmuebles de naturaleza urbana y rústica, además del impreso de declaración (modelos 901 y 903, respectivamente) y de los documentos indicados en la disposición anterior, deberá presentarse original y fotocopia del documento que origine la alteración, ya sea escritura pública, contrato privado u otros, a efectos de comprobación, devolviéndose el original al declarante.

En las declaraciones de alteración de bienes inmuebles de naturaleza urbana, además del impreso de declaración (modelo 902) y de los documentos indicados en la disposición segunda de esta Orden, deberá presentarse la siguiente documentación según el tipo de alteración que se declare:

A) Alteración por nueva construcción, ampliación, reforma o rehabilitación:

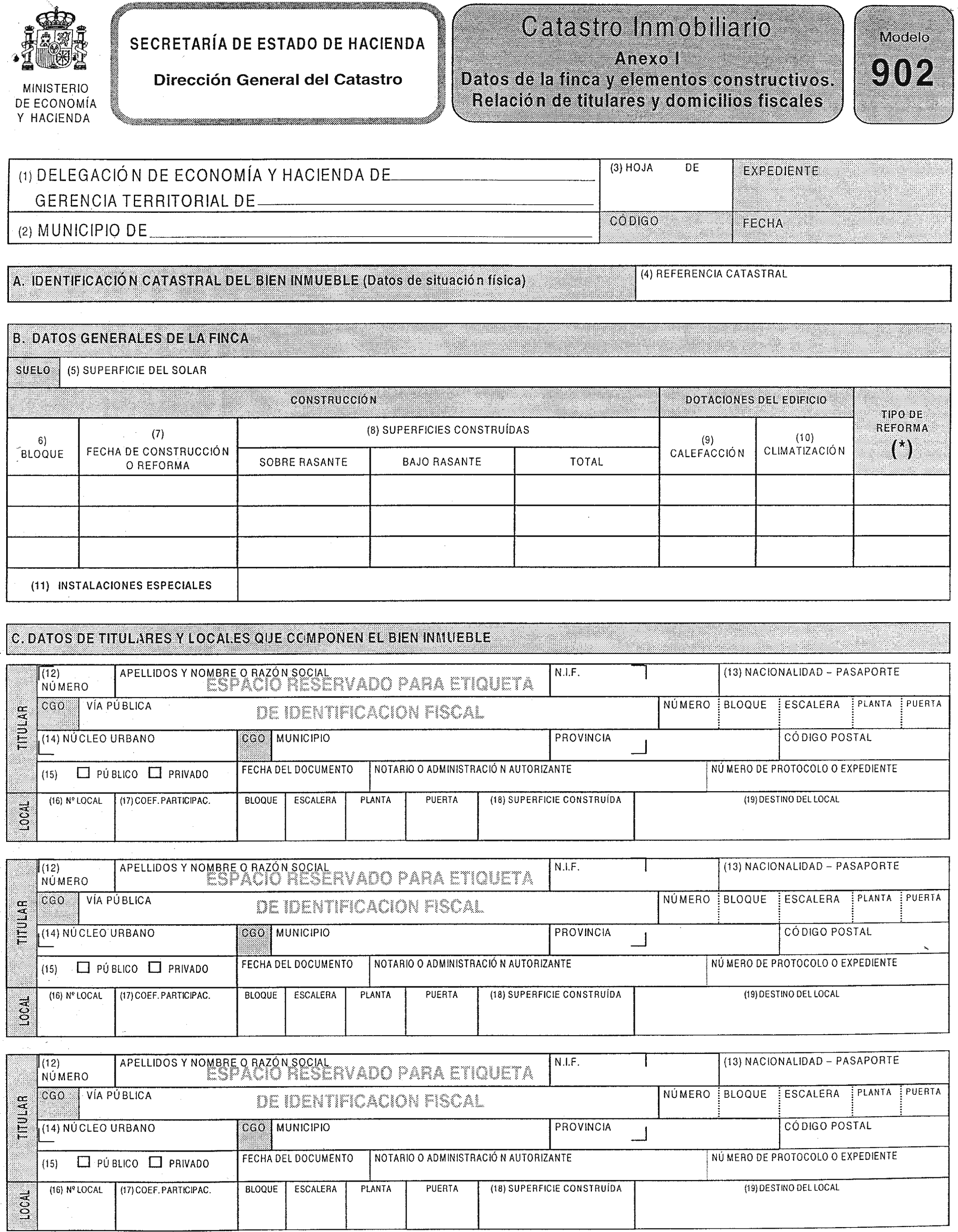

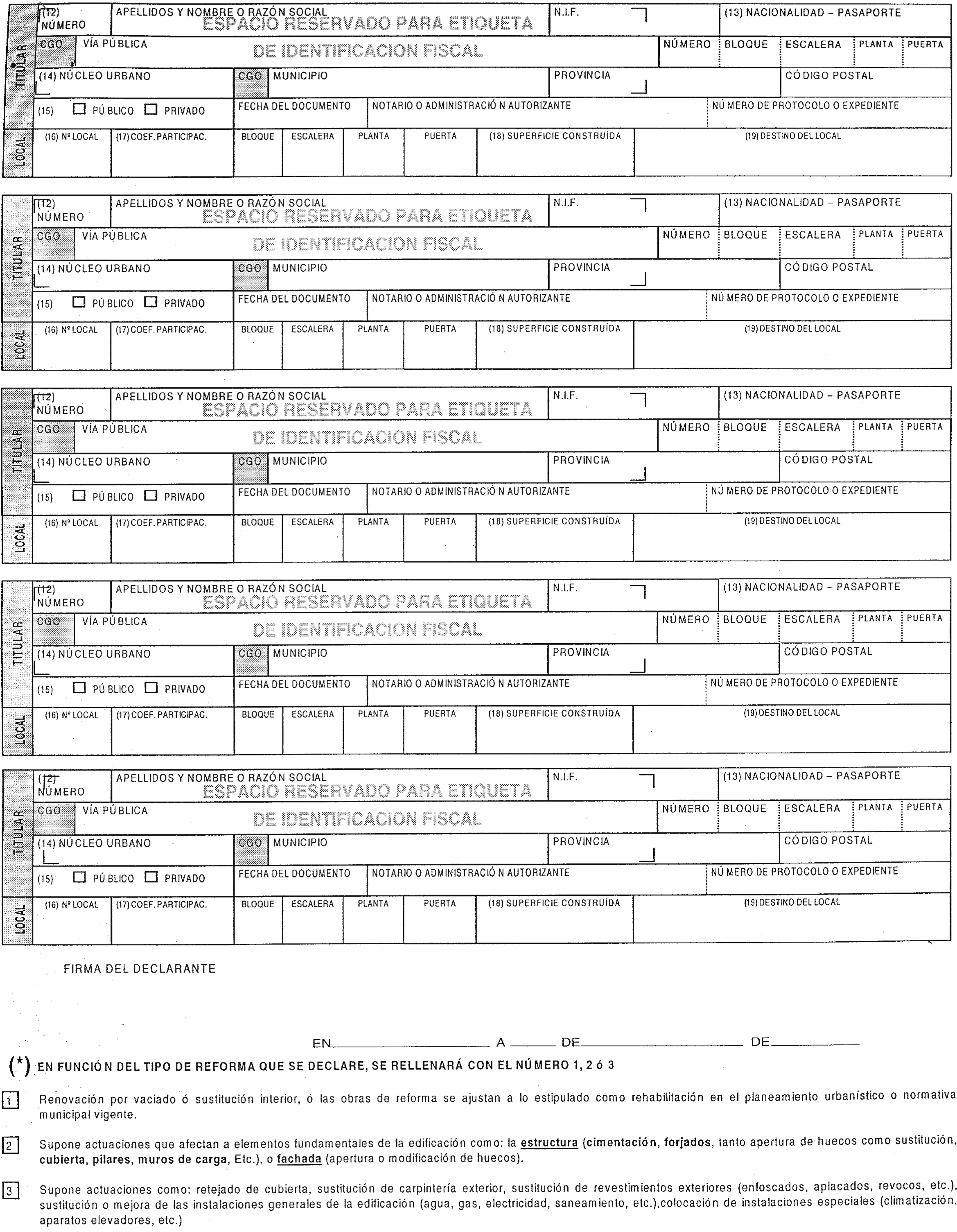

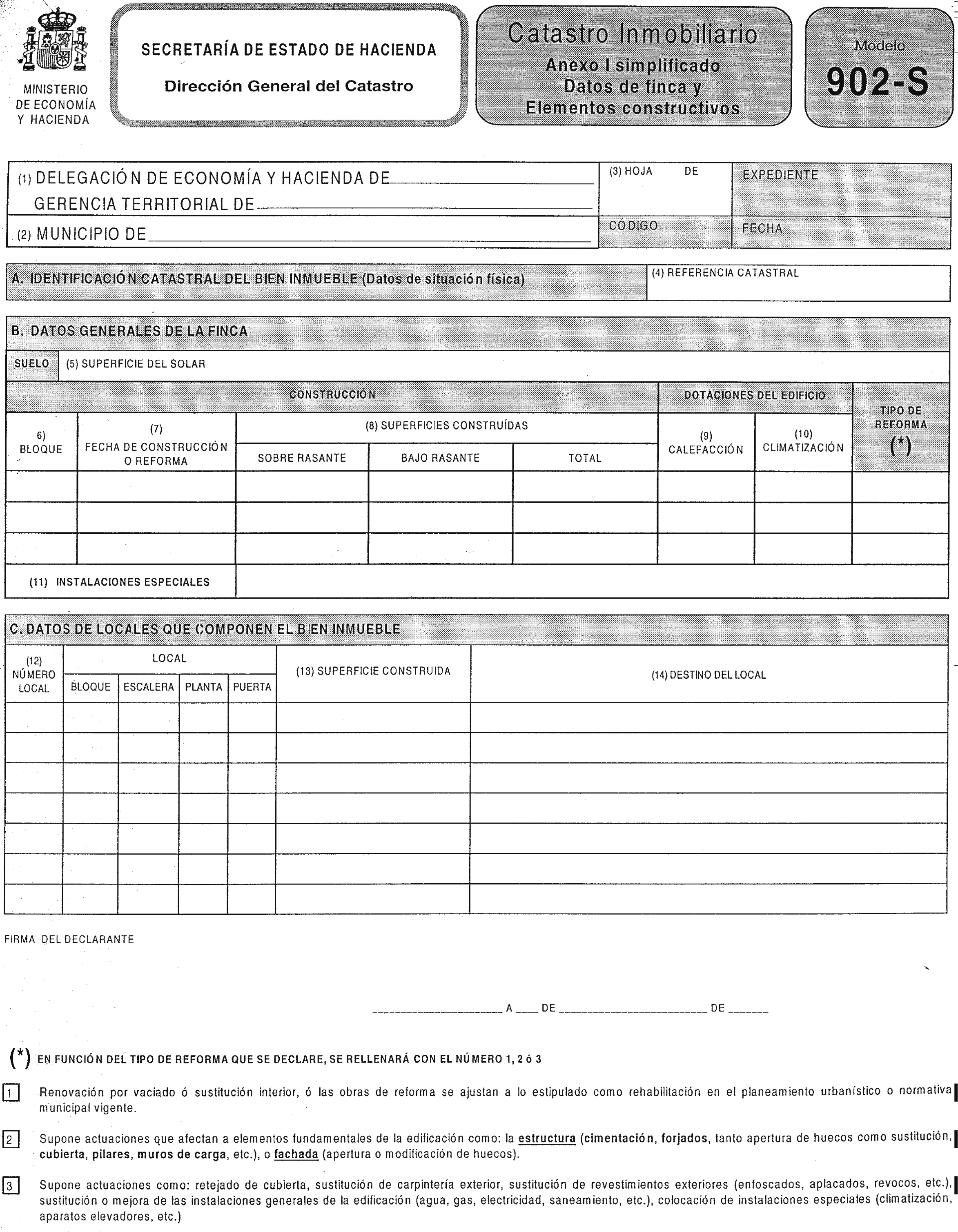

Datos de la finca y elementos constructivos. Relación de titulares y domicilios fiscales (anexo I al modelo 902).

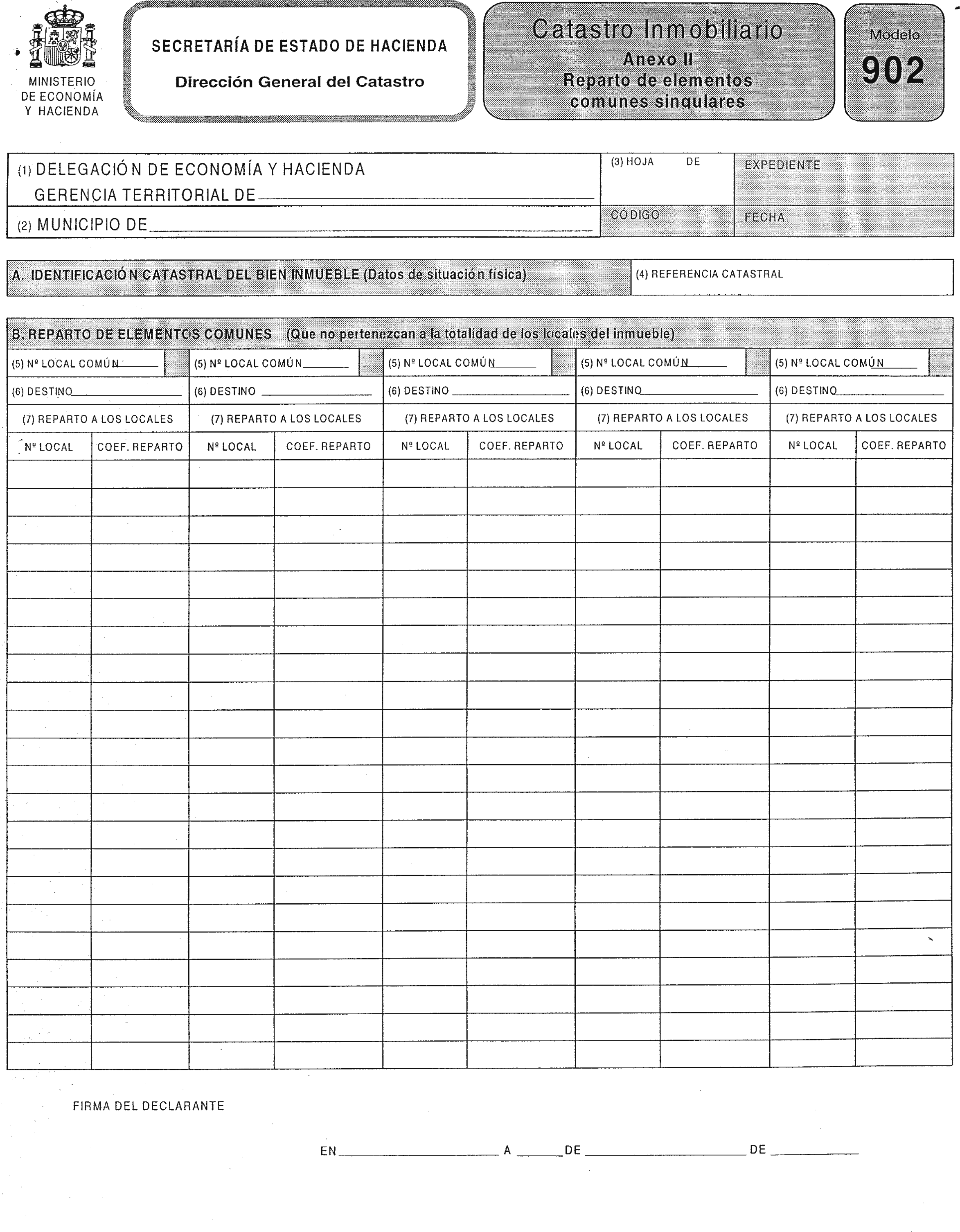

Reparto de elementos comunes singulares (anexo II al modelo 902).

Fotocopia del documento de escritura de obra nueva. Certificado final de obra.

Fotografía/s de la/s fachada/s (tamaño 10 × 15 centímetros).

Planos a escala: De situación, del solar y definitivos de cada planta distinta.

Memoria de materiales y calidades. Coste de ejecución material de las obras.

En caso de que también se declare alteración de titular catastral, original y fotocopia del documento en el que se formalice la transmisión de dominio, a efectos de comprobación, devolviéndose el original al declarante.

B) Alteración por demolición o derribo total o parcial:

Relación de titulares y domicilios fiscales, cuando afecte a varios titulares (anexo I al modelo 902).

Fotocopia del documento acreditativo de la demolición.

Descripción gráfica de la situación resultante: Plano/s a escala.

En caso de que también se declare alteración de titular catastral, original y fotocopia del documento en el que se formalice la transmisión de dominio, a efectos de comprobación, devolviéndose el original al declarante.

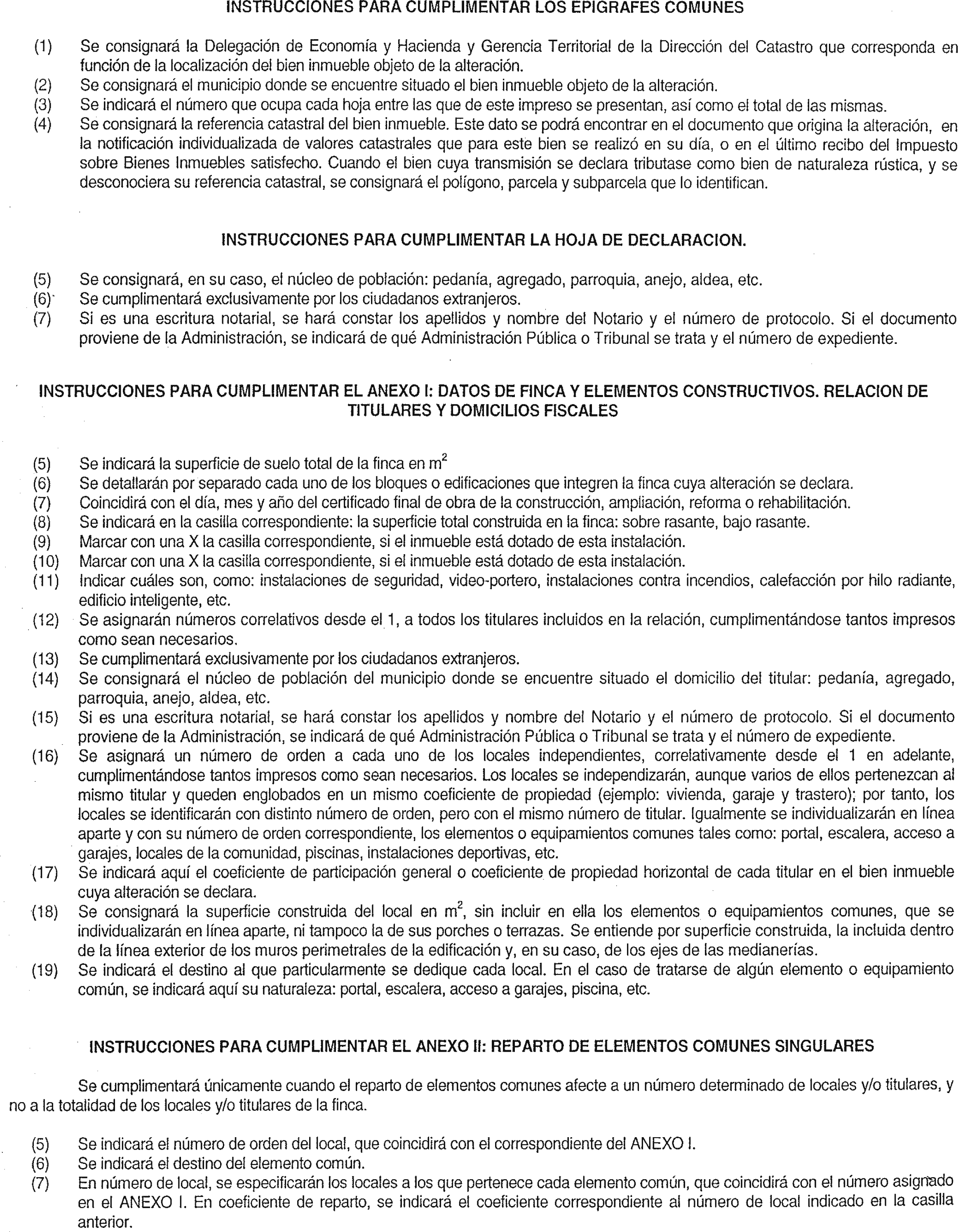

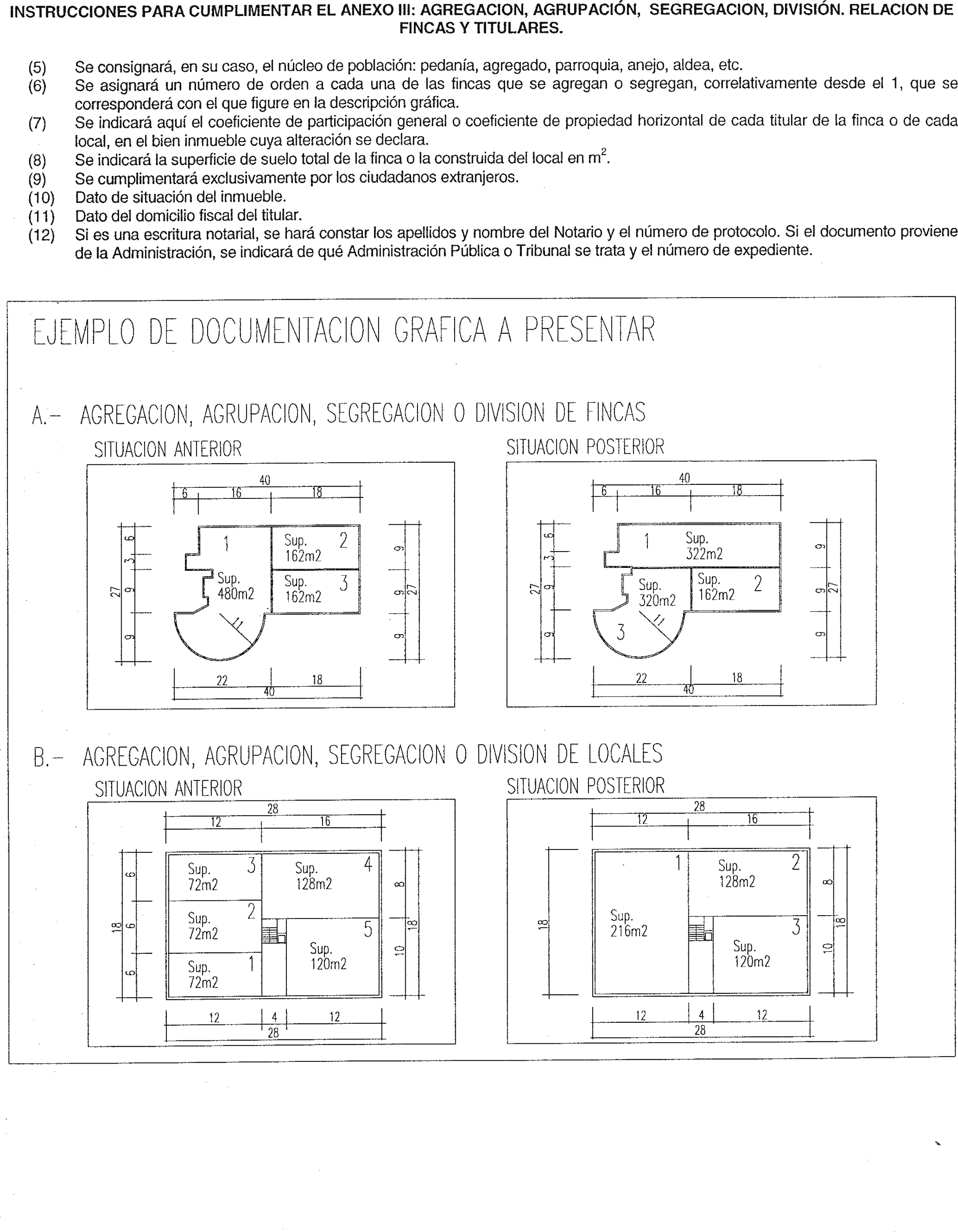

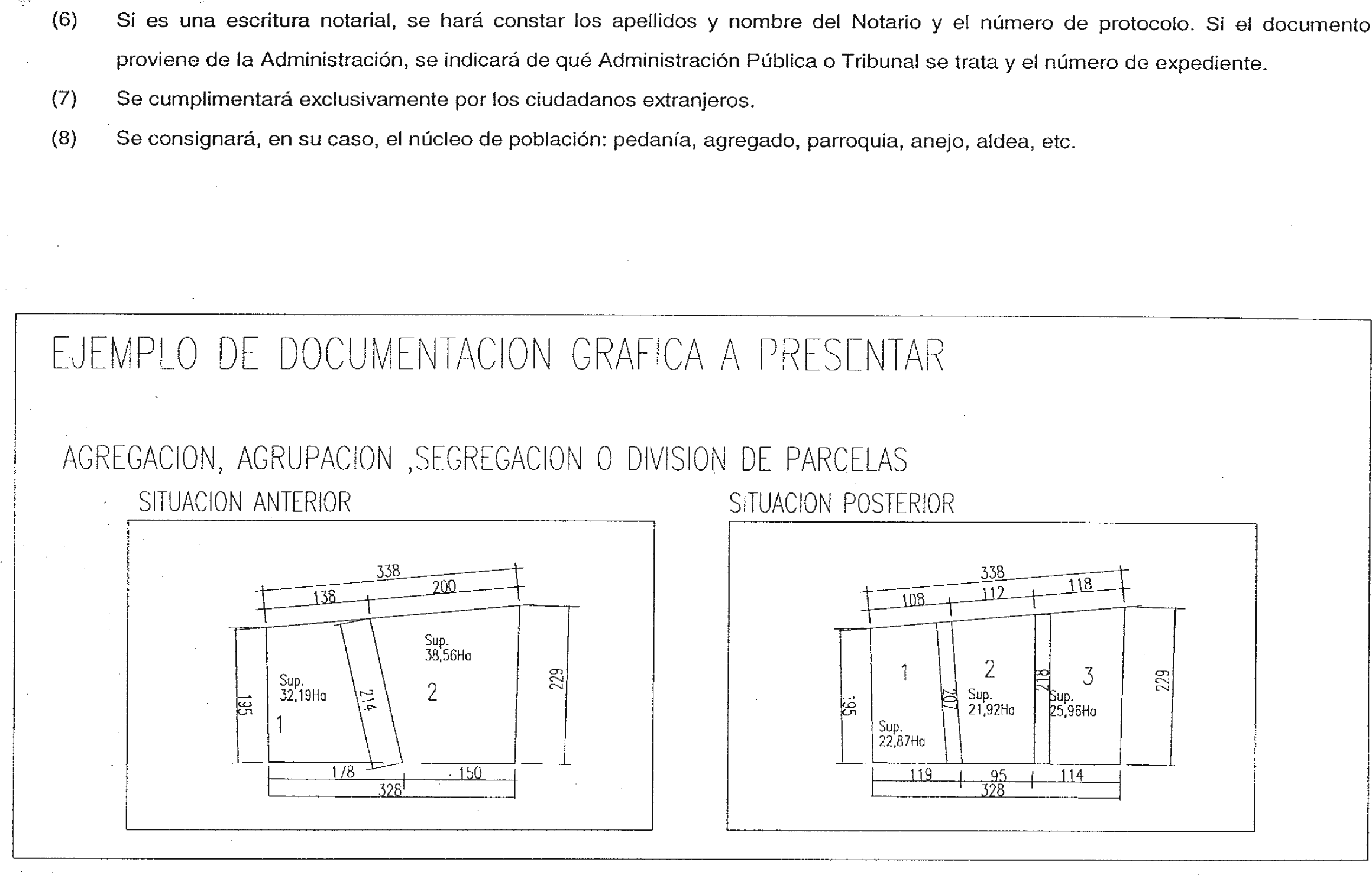

C) Alteración por agregación, agrupación, segregación o división de fincas:

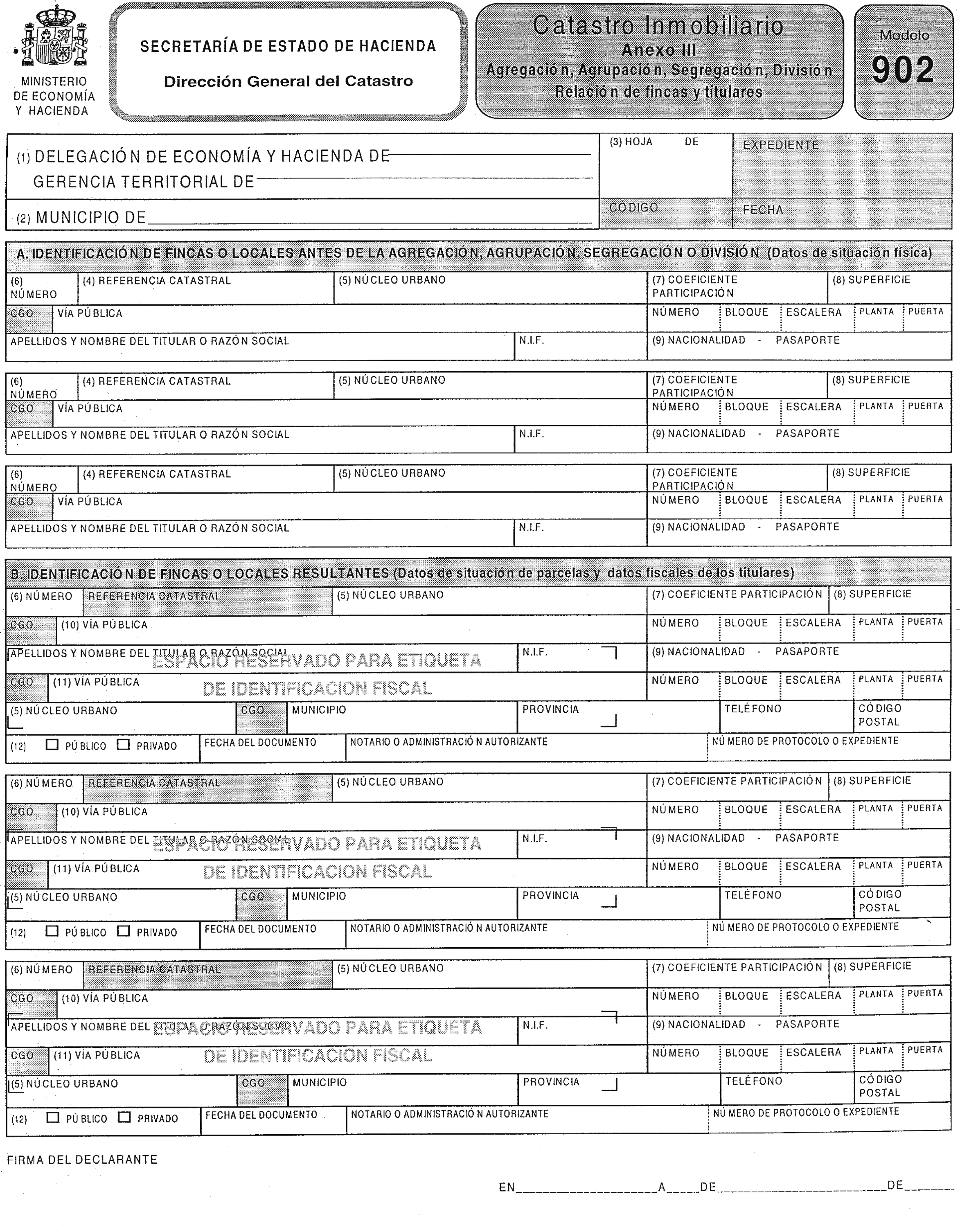

Relación de fincas y titulares (anexo III al modelo 902).

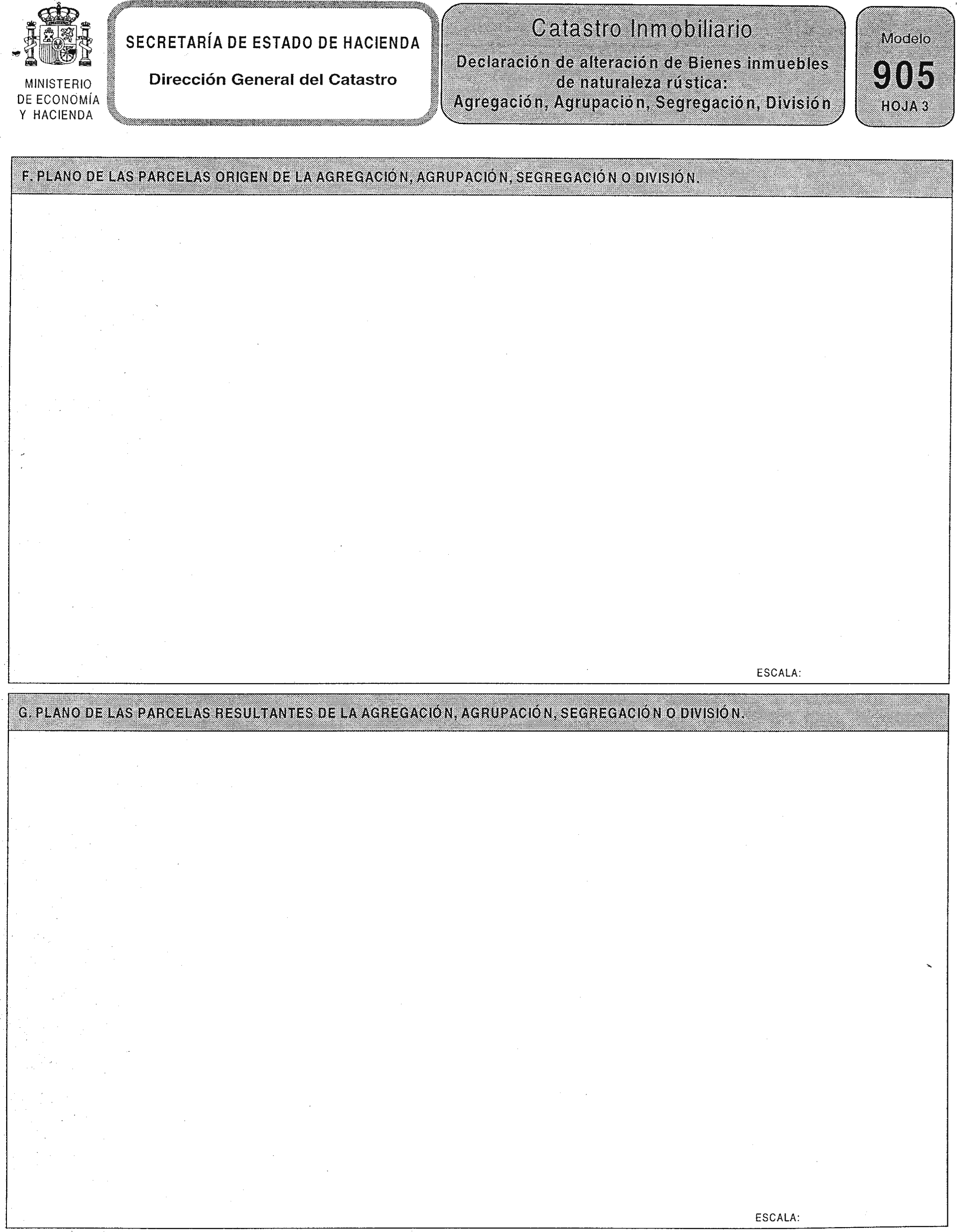

Descripción gráfica de la situación anterior: Plano/s a escala o croquis que refleje todas las cotas necesarias para realizar el cálculo de superficie.

Descripción gráfica de la situación resultante: Plano/s a escala o croquis que refleje todas las cotas necesarias para realizar el cálculo de superficie.

Fotocopia del documento por el que se efectúa la agregación o segregación.

En caso de que también se declare alteración de titular catastral, original y fotocopia del documento en el que se formalice la transmisión de dominio, a efectos de comprobación, devolviéndose el original al declarante.

D) Alteración por división horizontal:

Datos de la finca y elementos constructivos. Relación de titulares y domicilios fiscales (anexo I al modelo 902).

Reparto de elementos comunes singulares (anexo II al modelo 902).

Fotocopia del documento por el que se efectúa la división horizontal.

Plano a escala definitivo de cada planta distinta.

En caso de que también se declare alteración de titular catastral, original y fotocopia del documento en el que se formalice la transmisión de dominio, a efectos de comprobación, devolviéndose el original al declarante.

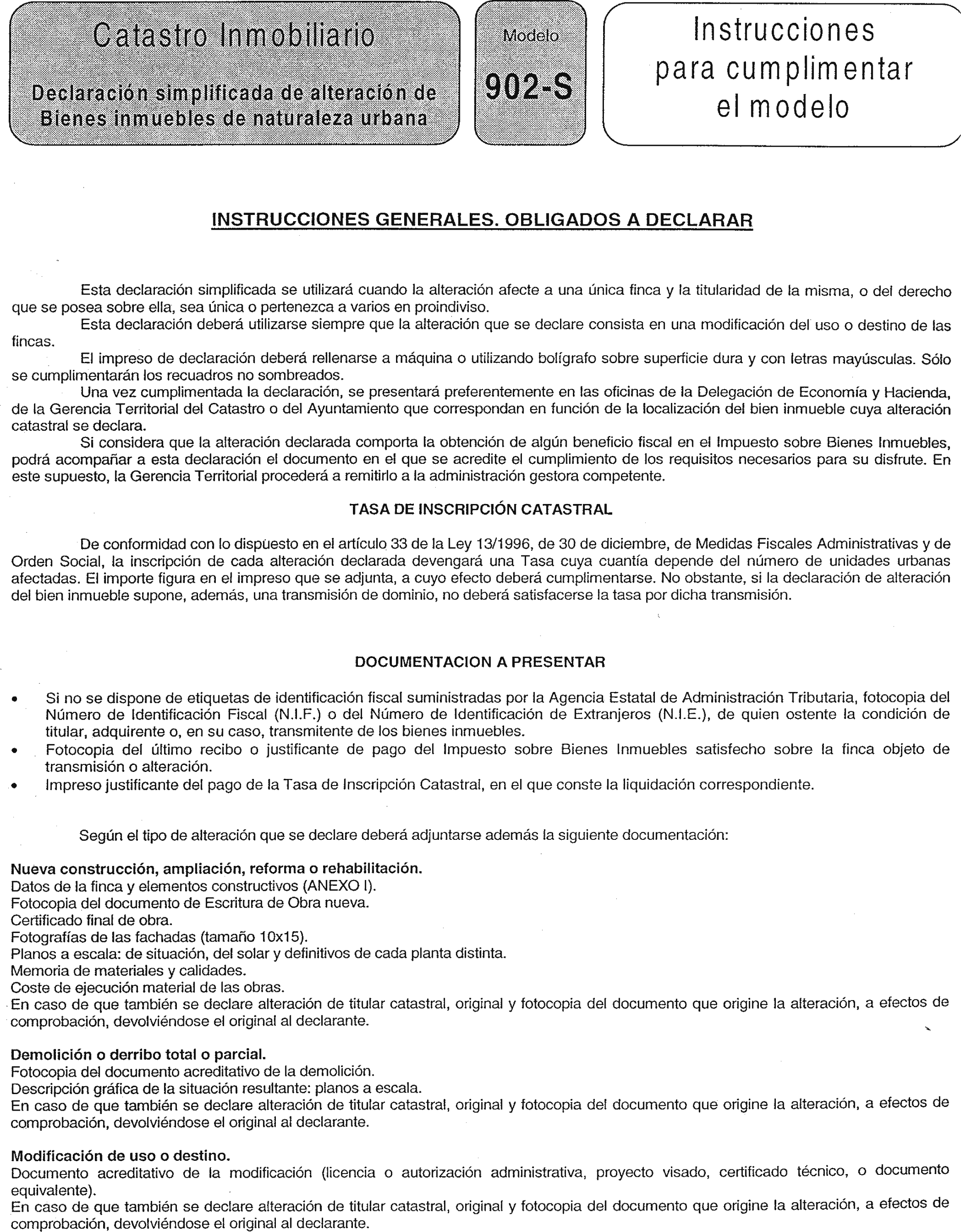

Uno. En las declaraciones de alteración de bienes inmuebles de naturaleza urbana podrá utilizarse el impreso simplificado (modelo 902-S) cuando la alteración afecte a una única finca y la titularidad de la misma, o del derecho que se posea sobre ella, sea única o pertenezca a varios en pro indiviso.

El modelo 902-S deberá utilizarse siempre que la alteración que se declare consista en una modificación del uso o destino de las fincas.

Dos. El impreso simplificado de declaración deberá presentarse acompañado de los documentos indicados en la disposición segunda de esta Orden. Asimismo, en función del tipo de alteración que se declare, deberá presentarse la documentación indicada en los apartados A) o B) de la disposición cuarta. Cuando la alteración que se declare consista en una modificación del uso o destino de las fincas, deberá presentarse también el documento acreditativo de la modificación (licencia o autorización administrativa, proyecto visado, certificado técnico o documento equivalente).

En caso de que también se declare alteración del titular catastral, deberá aportarse original y fotocopia del documento acreditativo de dicha alteración, a efectos de comprobación, devolviéndose el original al declarante.

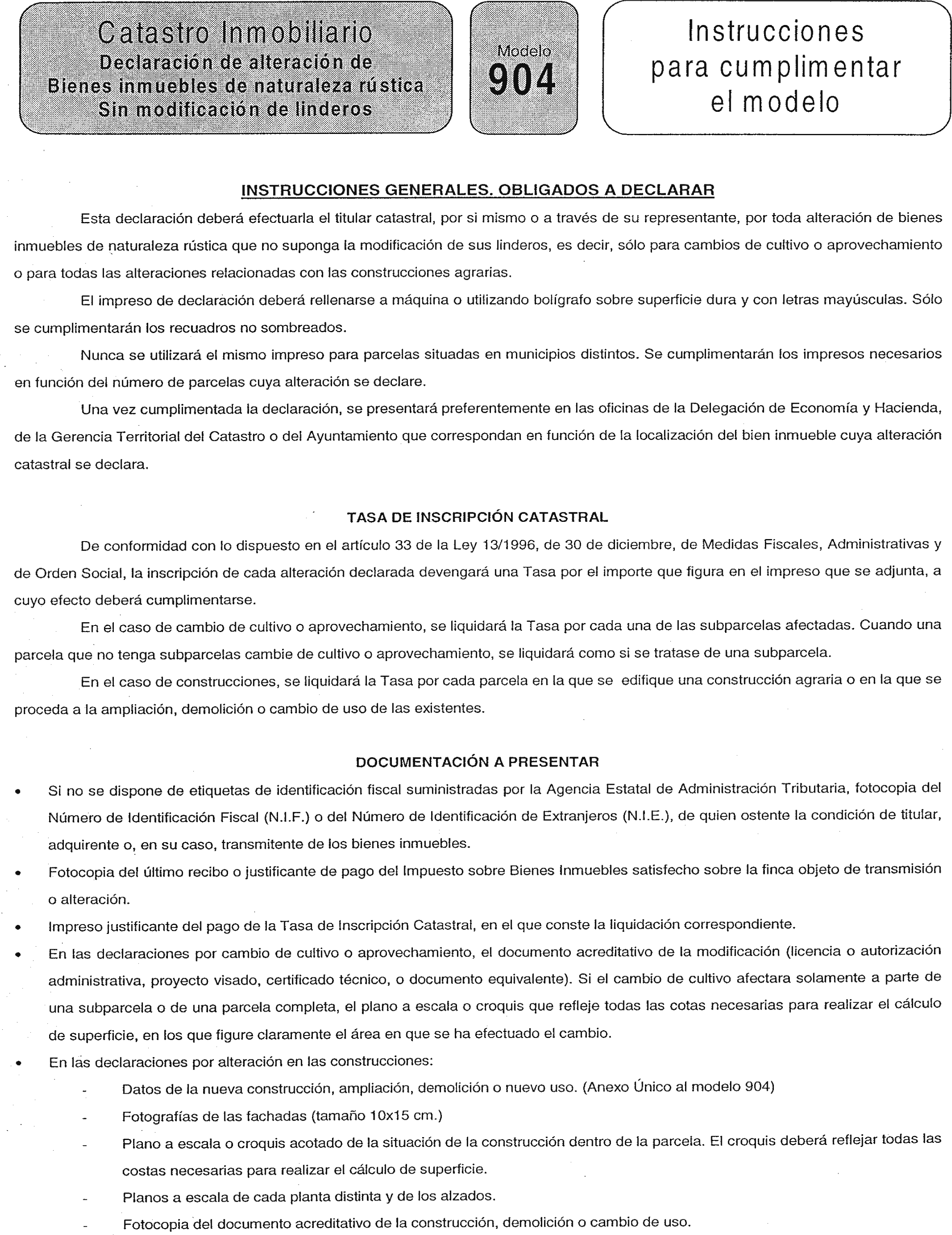

En las declaraciones de alteración de bienes inmuebles de naturaleza rústica que no supongan modificación de los linderos, además del impreso de declaración (modelo 904) y de los documentos indicados en la disposición segunda de esta Orden, deberá presentarse la siguiente documentación según el tipo de alteración que se declare:

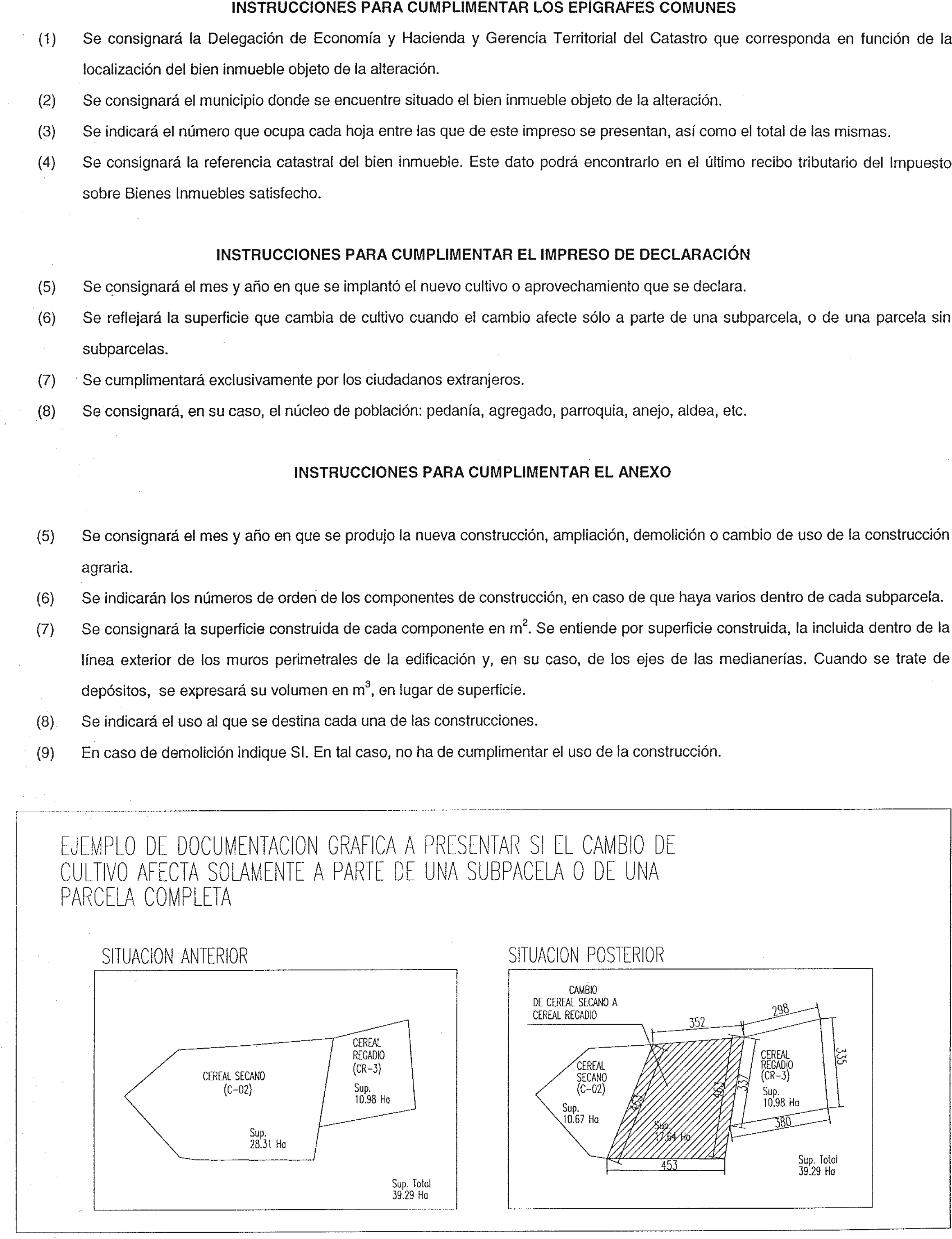

A) En las declaraciones por cambio de cultivo o aprovechamiento, el documento acreditativo de la modificación (licencia o autorización administrativa, proyecto visado, certificado técnico o documento equivalente). Si el cambio de cultivo afectara solamente a parte de una subparcela o de una parcela completa, el plano a escala o croquis que refleje todas las cotas necesarias para realizar el cálculo de superficie, en los que figure claramente el área en que se ha efectuado el cambio.

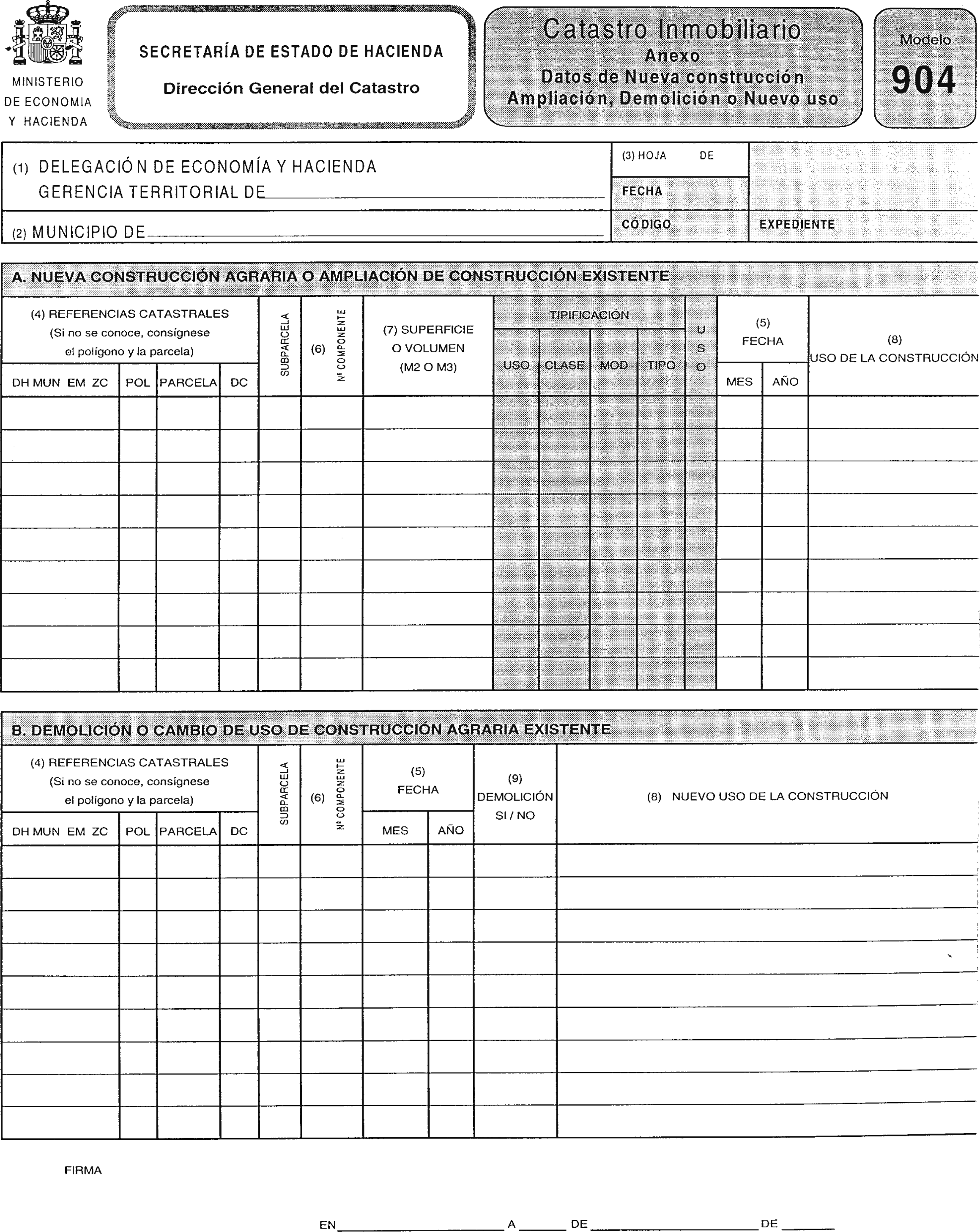

B) En las declaraciones por alteración en las construcciones:

Datos de la nueva construcción, ampliación, demolición o nuevo uso (anexo único al modelo 904).

Fotografía/s de la/s fachada/s (tamaño 10 × 15 centímetros).

Plano a escala o croquis acotado de la situación de la construcción dentro de la parcela. El croquis deberá reflejar todas las cotas necesarias para realizar el cálculo de superficie.

Planos a escala de cada planta distinta y de los alzados. Fotocopia del documento acreditativo de la construcción, demolición o cambio de uso.

En las declaraciones de alteración de bienes inmuebles de naturaleza rústica por agregación, agrupación, segregación o división de fincas, además del impreso de declaración (modelo 905) y de los documentos indicados en la disposición segunda de esta Orden, deberá presentarse la siguiente documentación:

Original y fotocopia del documento que origine la alteración, ya sea escritura pública, contrato privado u otros, a efectos de comprobación, devolviéndose el original al declarante.

Plano a escala o croquis que refleje todas las cotas necesarias para realizar el cálculo de superficie, en los que figure claramente la alteración que se ha producido, si no se hubiera utilizado, a tal efecto, el impreso de declaración.

Las declaraciones de alteraciones catastrales que, de acuerdo con lo establecido en el artículo 2.2 del Real Decreto 1448/1989, de 1 de diciembre, se presenten en los Ayuntamientos, así como aquellas que se presenten en las Diputaciones Provinciales, Cabildos y Consejos Insulares en virtud de convenios de colaboración suscritos con la Dirección General del Catastro, podrán formalizarse en impresos elaborados por las mencionadas entidades locales, siempre que dichos impresos se ajusten a la estructura y contenido de los modelos que se aprueban por la presente Orden.

En todo caso, la utilización de impresos distintos a los que se aprueban por esta Orden requerirá autorización expresa de la correspondiente Delegación de Economía y Hacienda.

La Dirección General del Catastro establecerá las especificaciones y requisitos necesarios para permitir que las declaraciones a que se refiere esta Orden puedan también presentarse en soporte magnético o bien realizarse por medios electrónicos, informáticos o telemáticos.

La presente Orden se aplicará sin perjuicio de los regímenes financieros forales de los territorios históricos del País Vasco y Navarra.

Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en esta Orden y, en particular, las siguientes Resoluciones de la Dirección General del Centro de Gestión Catastral y Cooperación Tributaria:

Resolución de 11 de mayo de 1990 por la que se aprueban los modelos de declaraciones de altas y alteraciones catastrales de bienes inmuebles de naturaleza urbana.

Resolución de 14 de enero de 1991 por la que se aprueban los modelos de declaración de altas y alteraciones catastrales de bienes inmuebles de naturaleza rústica.

Resolución de 18 de diciembre de 1995 por la que se aprueban los modelos de declaraciones de altas y alteraciones catastrales de bienes inmuebles de naturaleza urbana.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará aplicable a las declaraciones que se presenten a partir del día 1 de marzo de 1999.

Madrid, 10 de febrero de 1999.

DE RATO Y FIGAREDO

Excmo. Sr. Secretario de Estado de Hacienda e Ilmo. Sr. Director general del Catastro.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid