Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Desde el 1 de enero de 1999, el euro se configura como la moneda del sistema monetario nacional. No obstante, la peseta podrá continuar siendo utilizada como unidad de cuenta del sistema monetario en todo instrumento jurídico, en cuanto subdivisión del euro, con arreglo al tipo de conversión fijo e irrevocable que se establezca, hasta el 31 de diciembre del año 2001. Como consecuencia de lo anterior va a existir un período transitorio de 1 de enero de 1999 a 31 de diciembre de 2001, en el que coexistirán el euro y la peseta como unidades de cuenta y medios de pago. A lo largo de este período, los nuevos instrumentos jurídicos que expresen importes monetarios podrán expresarse tanto en la unidad de cuenta peseta como en la unidad de cuenta euro. Esta posibilidad está prevista para los contratos celebrados por las Administraciones Públicas, siempre que el interesado opte por emplearla.

Por otro lado, el apartado segundo de la Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999, por la que se dictan instrucciones de contabilidad pública para el período transitorio de Introducción al Euro, y se modifica el Plan General de Contabilidad Pública, establece que durante el período transitorio la contabilidad de las entidades integradas en el sector público estatal que deban rendir sus cuentas con arreglo al Plan General de Contabilidad Pública, deberá llevarse en la unidad de cuenta en la que se aprueben sus respectivos presupuestos.

Por tanto, de acuerdo con lo señalado en los dos párrafos anteriores, durante el período transitorio, las entidades integradas en el sector público estatal a que se refiere el párrafo anterior pueden tramitar expedientes de gasto en una unidad de cuenta distinta a aquella en la que se lleva su contabilidad.

Por lo anterior, se hace preciso regular las implicaciones que en la operatoria contable a seguir en la ejecución del gasto puede tener la tramitación de expedientes de gasto en una unidad de cuenta distinta de aquella en la que se ejecuta el presupuesto de las entidades integradas en el sector público estatal, que deban rendir sus cuentas con arreglo al Plan General de Contabilidad Pública.

Por otro lado, las cuentas bancarias del Tesoro Público, entre las que se incluyen las cuentas de provisiones de fondos para pagos a justificar y anticipos de caja fija, o las cuentas para efectuar pagos en firme, tales como nóminas, clases pasivas y pagos masivos, podrán estar denominadas en euros o en pesetas. La denominación en euros de las cuentas bancarias en las que se sitúen los citados fondos puede provocar, cuando se perciba en ellas un libramiento para efectuar una serie de pagos, que el importe del mismo resulte insuficiente para atender todos los pagos debidos como consecuencia del redondeo a efectuar en la conversión pesetas-euro en cada pago. Por lo anterior se hace necesario regular los trámites a seguir en los expedientes de gasto en los que se produzca esta circunstancia cuya solución pasa por expedir los documentos contables complementarios que sean necesarios por el importe de las diferencias de redondeo, que en caso de no ser tramitados podrían impedir la realización de los citados pagos.

Asimismo, en esta Resolución se establecen los requisitos que ha de reunir la información, tanto intermedia como de fin de ejercicio, distinta de la que ha de rendirse al Tribunal de Cuentas, que se elabore en euros, durante el período en el que la contabilidad se efectúe en pesetas.

Por último, con el fin de cuantificar la importancia de los gastos presupuestarios tramitados en una u otra unidad de cuenta en relación con la totalidad de los gastos presupuestarios realizados de la Administración General del Estado, se introduce un indicativo en los documentos contables del Presupuesto de Gastos en el que deberá expresarse la unidad de cuenta en la que ha sido tramitado el expediente.

Asimismo, se establecen los requisitos que han de reunir los documentos contables que se expidan para reponer un anticipo de caja fija o para el registro de la aprobación de un gasto a justificar, cuando en ambos casos, la cuenta justificativa correspondiente incorpore diferencias de redondeo.

Por todo lo anterior, y en virtud de las competencias que otorgan a la Intervención General del Estado el apartado tercero de la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueba la Instrucción de Operatoria a seguir en la ejecución del gasto del Estado, para dictar las normas complementarias que, en el ámbito de su competencia, requiera la ejecución de la misma; el punto 7 del apartado segundo de la Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999, por la que se dictan Instrucciones de Contabilidad Pública para el período transitorio de Introducción al Euro, para regular qué información, de la que no se rinde al Tribunal de Cuentas, debe ser elaborada en euros, y el punto 2 del apartado segundo del capítulo I de la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, para modificar el contenido y formato de los citados documentos,

Esta Intervención General dispone:

1. En aquellos expedientes de gasto que se tramiten en una unidad de cuenta distinta de aquella en la que se aprueben los presupuestos, el seguimiento contable-presupuestario, así como el control de saldos en cada una de las fases de ejecución del gasto se realizará en la misma unidad de cuenta en la que se encuentre aprobado el presupuesto.

Si los expedientes a que se refiere el párrafo anterior se ejecutan por partes, y se producen diferencias de redondeo como consecuencia de la conversión en cualquiera de las fases de ejecución presupuestaria, el servicio gestor formulará los documentos contables necesarios para continuar la tramitación del expediente de gasto, que serán positivos si la diferencia de redondeo producida es negativa, esto es, supone un incremento del gasto, o negativos si el signo de la diferencia de redondeo es positivo, esto es, se trata de un ingreso o disminución de gasto. Las citadas diferencias se aplicarán al concepto o conceptos que establezca el servicio gestor de los que se incluyan en el expediente, y su imputación económico-patrimonial será la misma que la de la operación principal.

2. En los libramientos de fondos a favor de cajas pagadoras, efectuados en pesetas y situados en cuentas bancarias denominadas en euros, que impliquen la realización de varios pagos a terceros con cargo al mismo libramiento podrán generarse diferencias de redondeo que provoquen la insuficiencia del libramiento para hacer frente a todos los pagos a los que se refiera.

En los casos previstos en el párrafo anterior, el servicio gestor correspondiente expedirá un libramiento, de la misma naturaleza, complementario del que ha resultado insuficiente, por importe tal que permita situar la cantidad necesaria de euros para cubrir la totalidad de los pagos del libramiento, y con imputación al concepto, o a alguno de los conceptos presupuestarios, a que se refiera el expediente.

La imputación económico patrimonial de estas diferencias de redondeo negativas se efectuará con cargo a la cuenta 669.8 «Gastos por diferencias derivadas del redondeo euro».

El servicio gestor correspondiente cumplimentará, bien en el texto libre del documento contable soporte del libramiento complementario o bien en hoja anexa al mismo, información en la que se ponga de manifiesto que la imputación económico patrimonial de la operación, de acuerdo con lo establecido en el párrafo anterior, es la de gastos por diferencias de redondeo.

La documentación justificativa de la expedición del citado libramiento complementario, cuando se trate de un pago en firme, estará constituida por una copia de las hojas del libro registro de la correspondiente cuenta corriente en la que sitúen los fondos, donde se ponga de manifiesto la insuficiencia del saldo bancario en euros para hacer frente a los pagos en pesetas a terceros.

La imputación económico-patrimonial, como gasto financiero por diferencias de redondeo, del libramiento de fondos complementario, así como la presentación de la documentación justificativa del mismo, se efectuará, cuando se trate de un pago a justificar, en el momento de la aprobación de la correspondiente cuenta justificativa. A tales efectos la información adicional, a que se refiere el párrafo cuarto de este punto, se cumplimentará en el texto libre del documento contable de «Control de pagos a justificar» o en hoja anexa al mismo.

La información contable intermedia y de fin de ejercicio que no ha de rendirse al Tribunal de Cuentas obtenida del Sistema de Información Contable por la Administración General del Estado, sus organismos autónomos y todas aquellas entidades integradas en el Sector Público Estatal que deban rendir sus cuentas con arreglo al Plan General de Contabilidad Pública, estará expresada en la misma unidad de cuenta en la que se aprueben sus respectivos presupuestos.

Sin perjuicio de lo previsto en el párrafo anterior, también podrá expresarse en euros aquella información que se considere necesaria en función de su contenido o de las características de los usuarios a los que va dirigida. En particular se expresarán en euros los informes destinados a órganos de la Unión Europea.

En todos los informes expresados en euros, obtenidos a partir de los registros contables en pesetas mediante la aplicación del tipo fijo de conversión y las reglas de redondeo previstas en la Ley 46/1998, de 17 de diciembre, sobre la Introducción del Euro, podrán producirse diferencias, como consecuencia del procedimiento de conversión y redondeo, para un mismo estado contable, entre la información derivada del mismo expresada en pesetas y en euros. En dichos informes deberá figurar la leyenda: «Importes en euros obtenidos según lo dispuesto en la Orden del Ministerio de Economía y Hacienda de 18 de febrero de 1999».

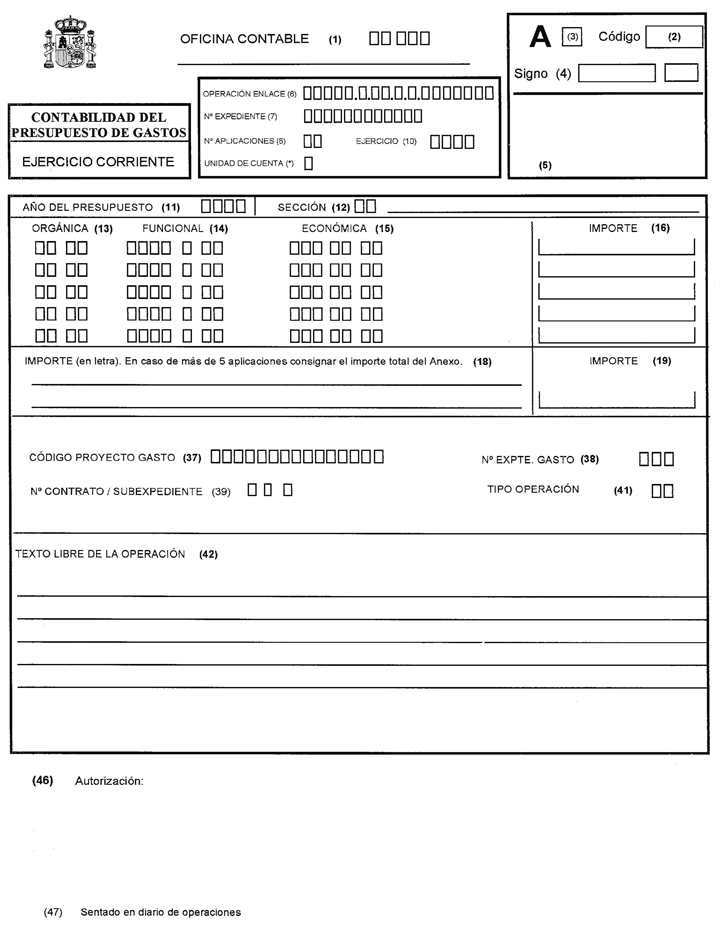

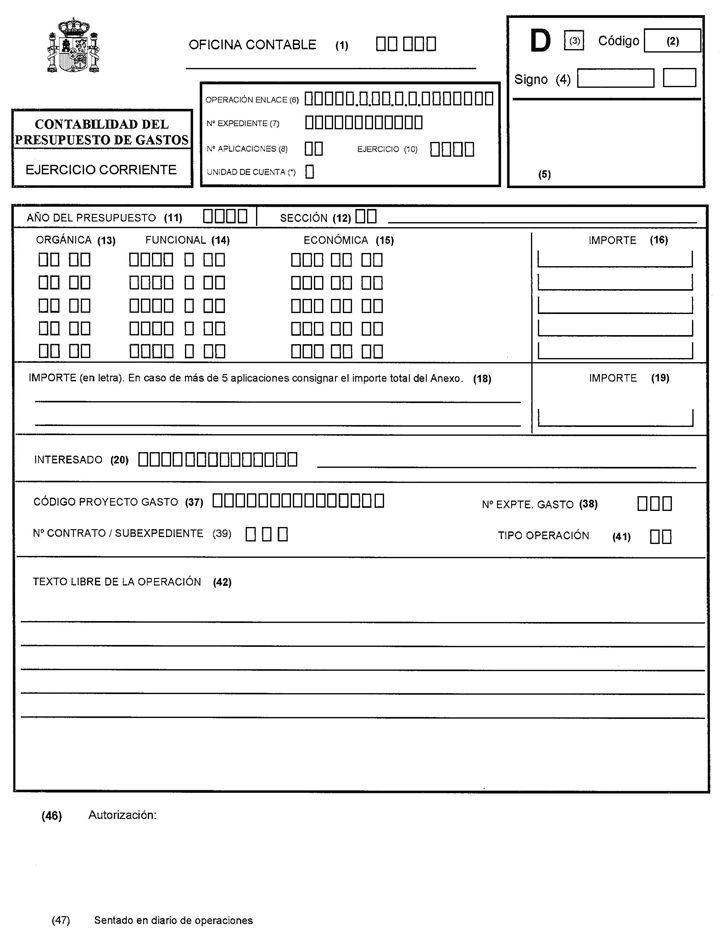

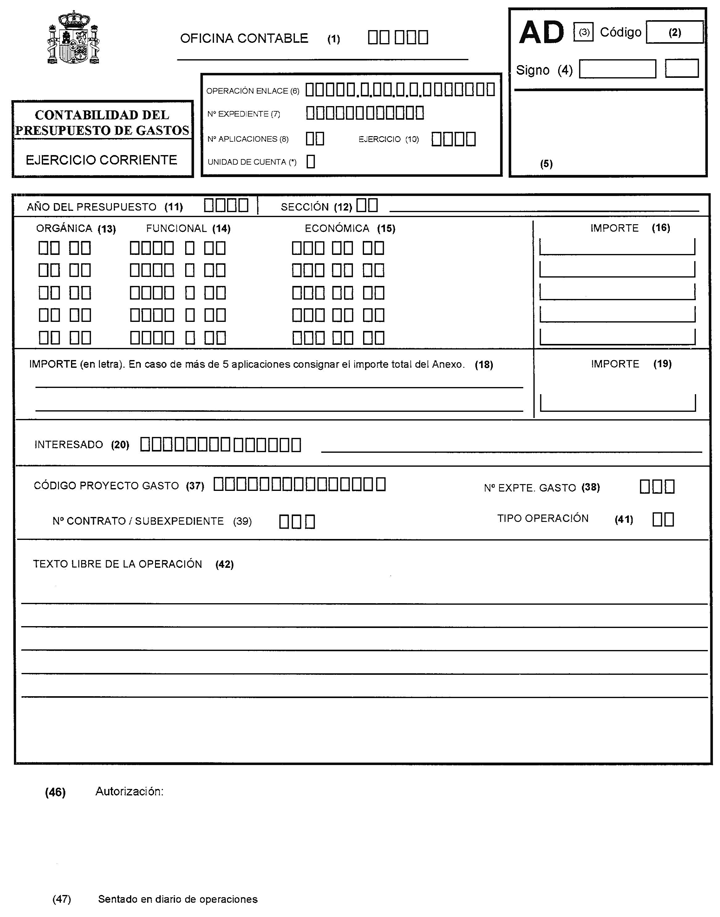

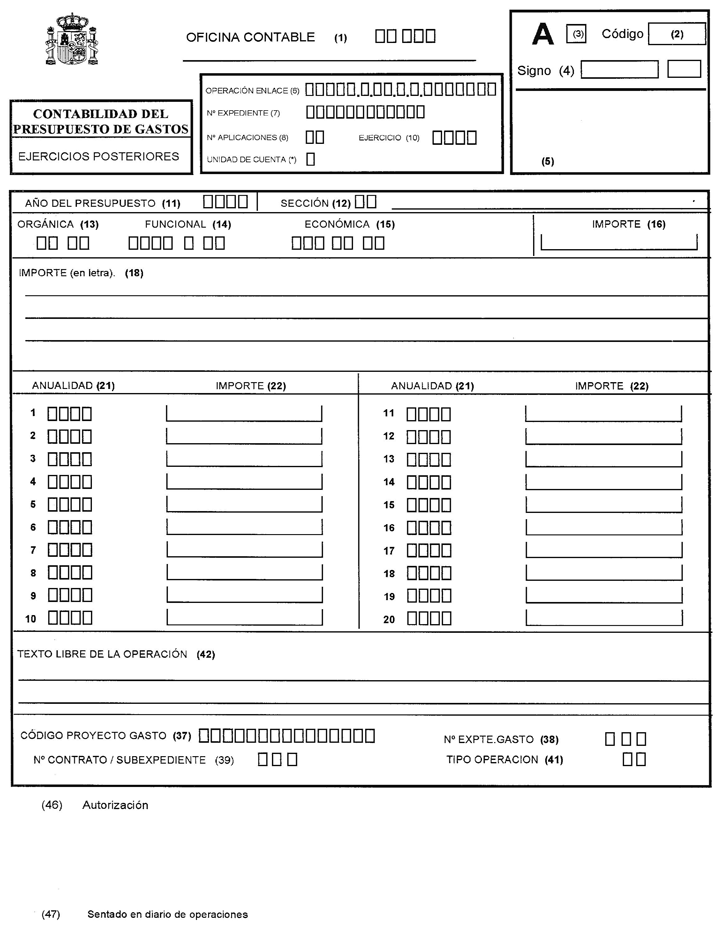

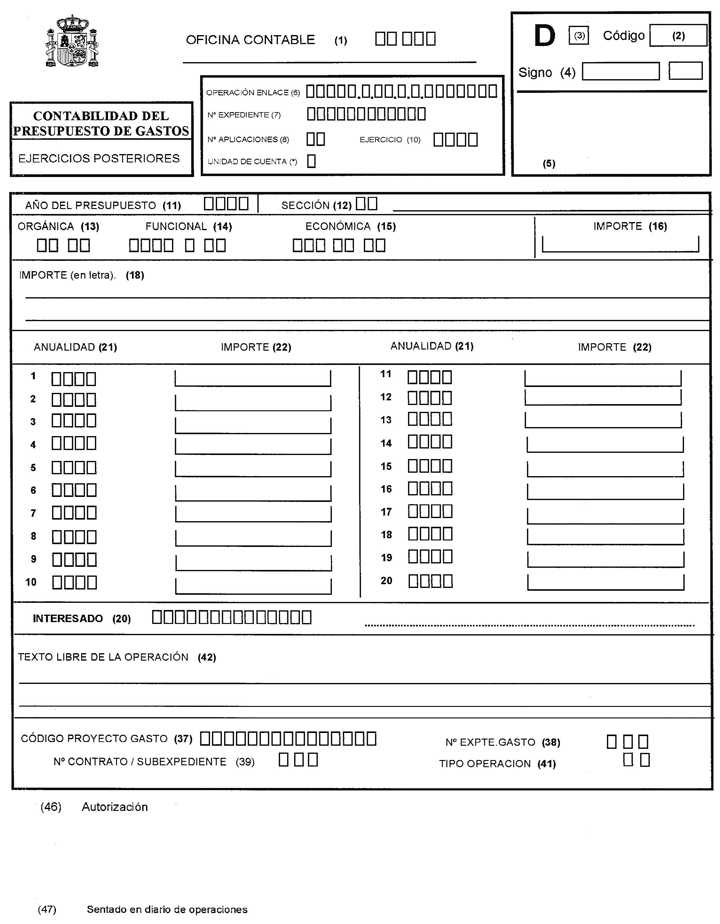

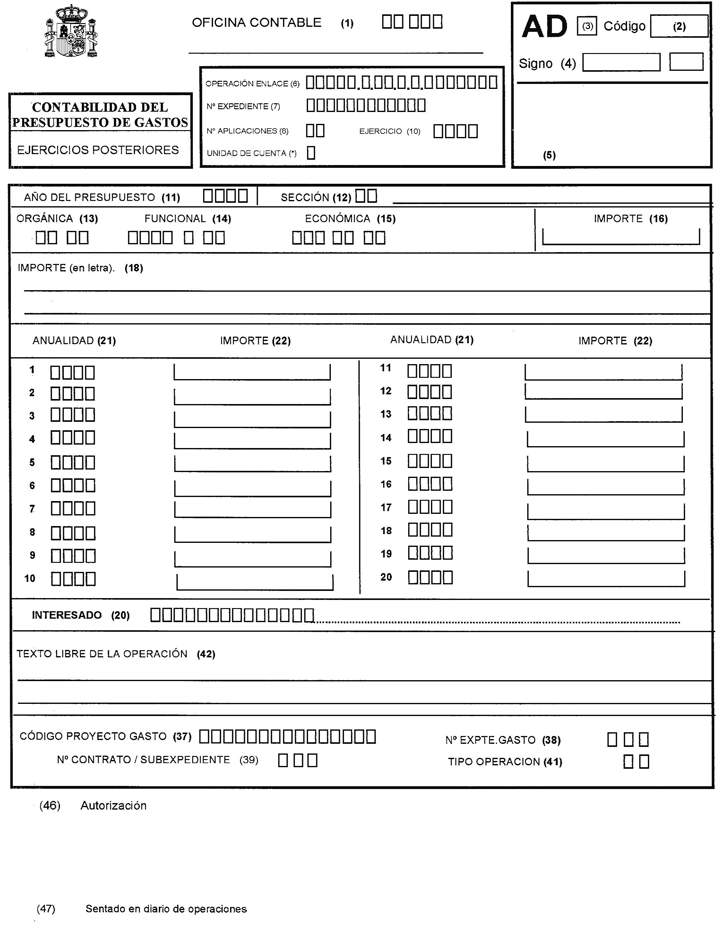

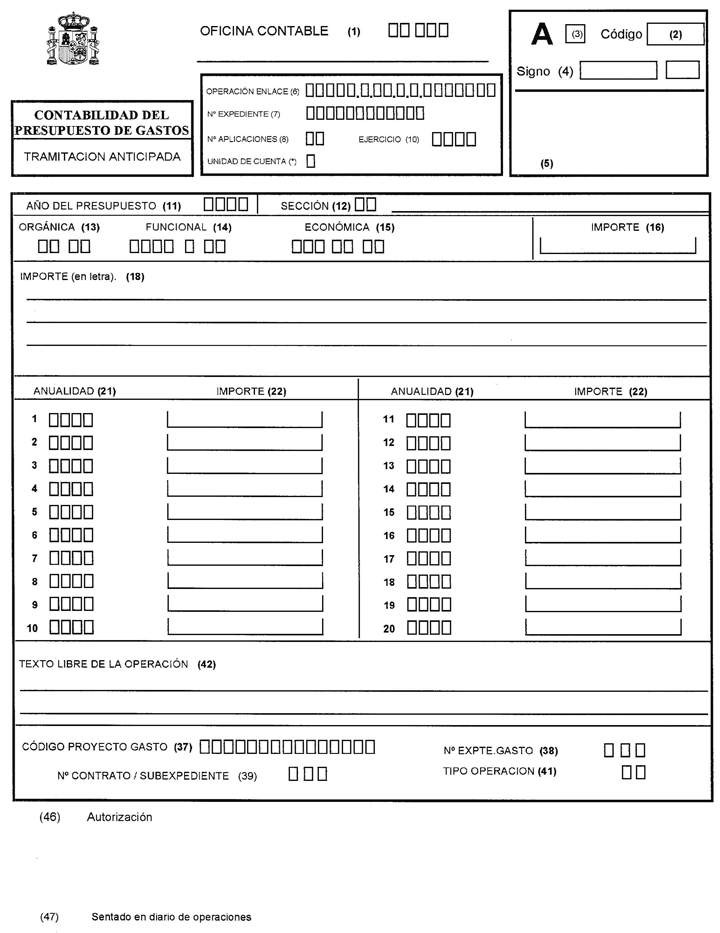

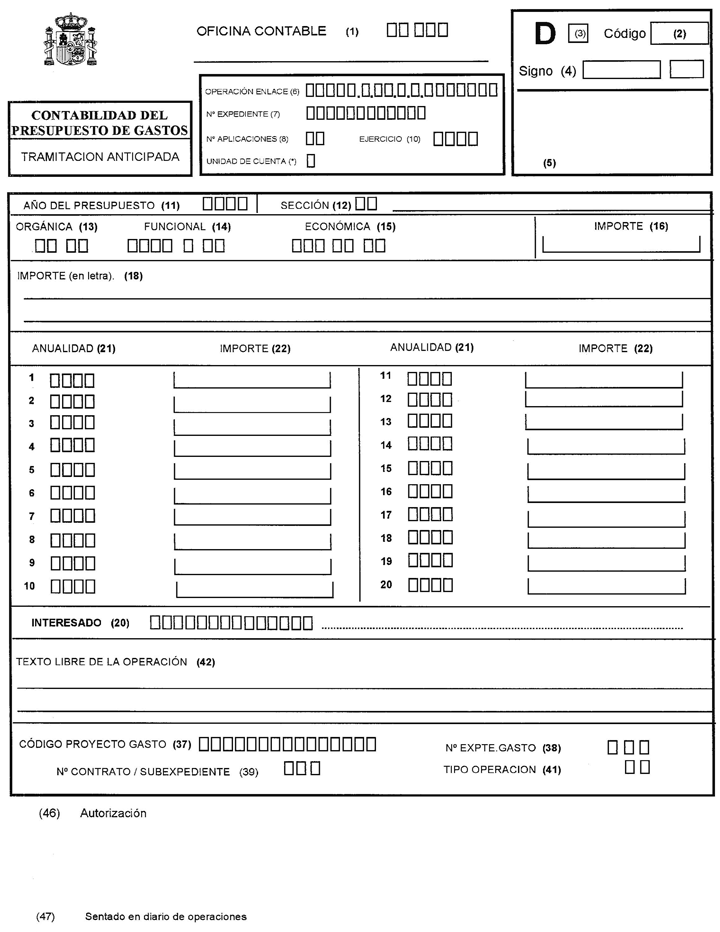

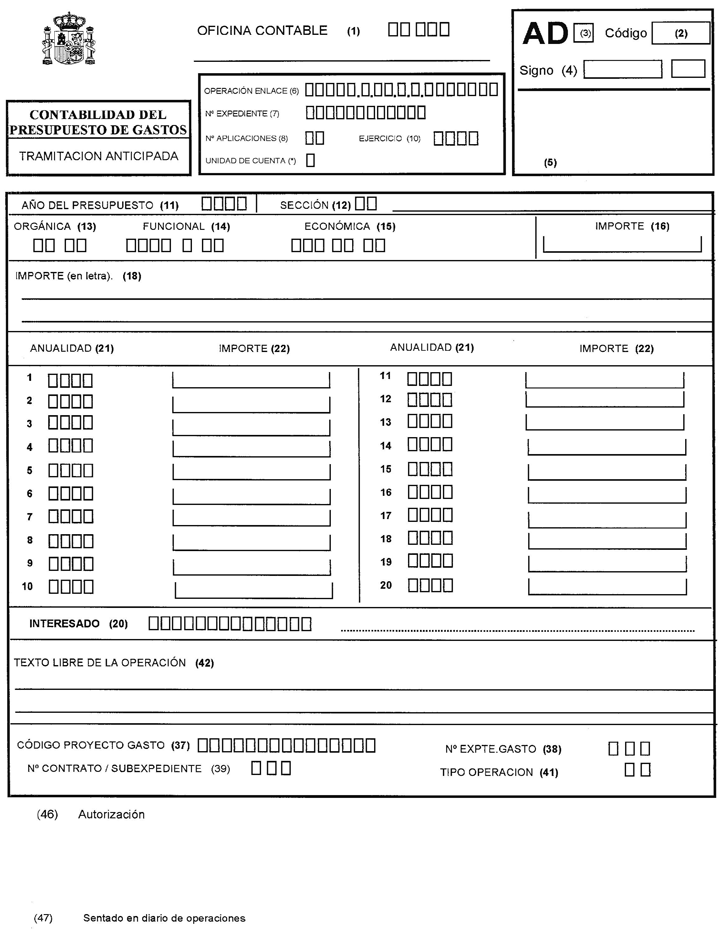

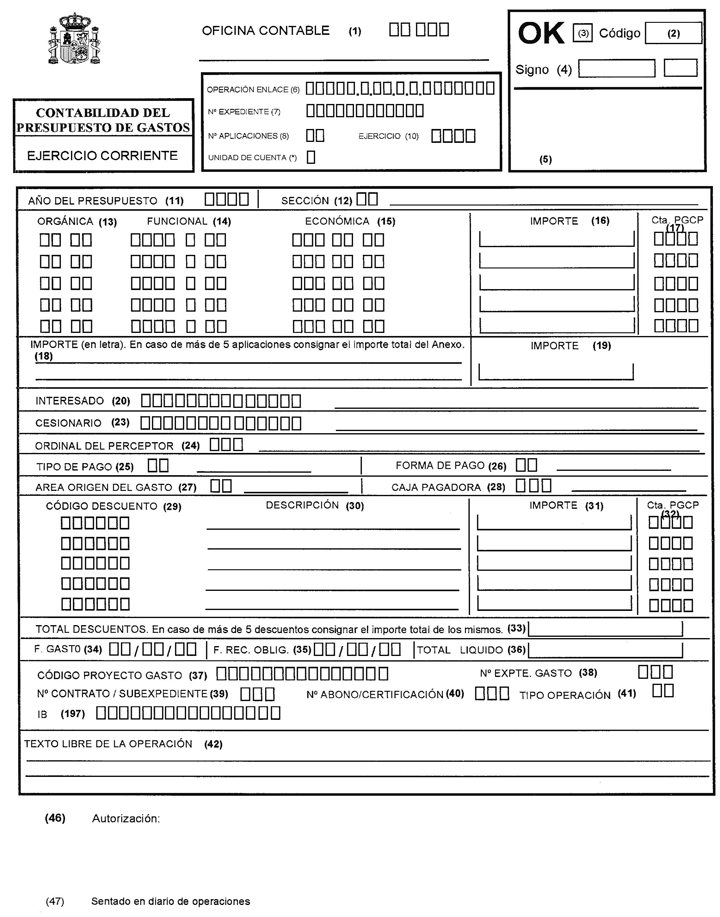

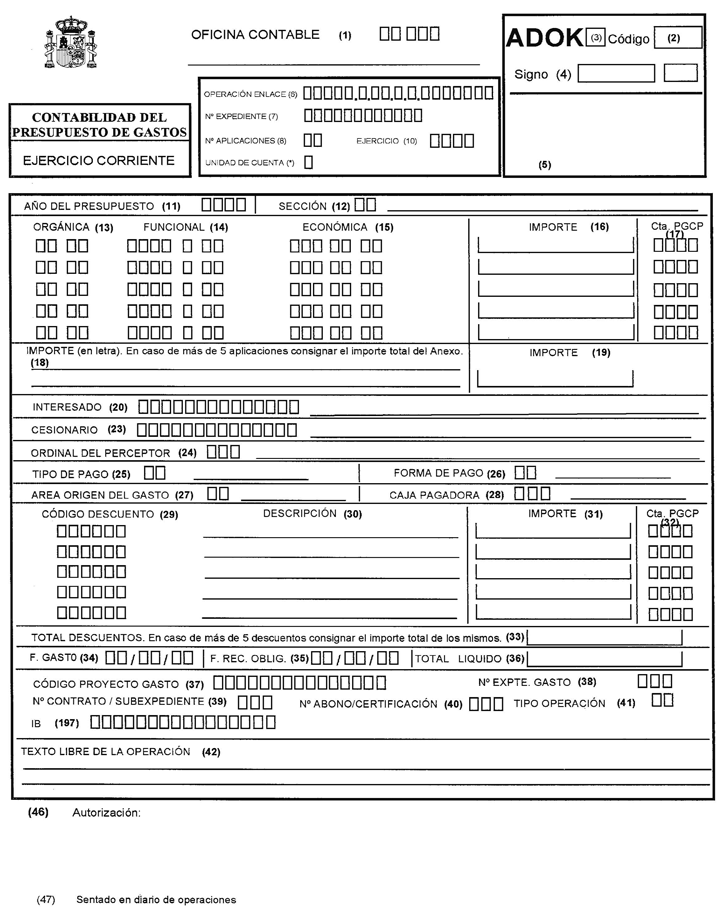

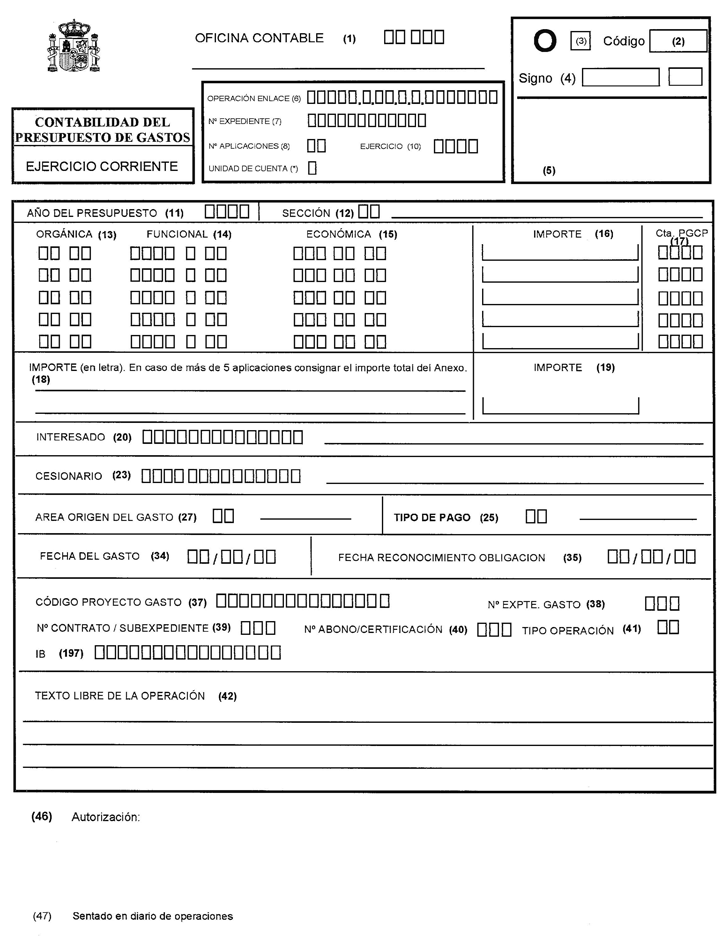

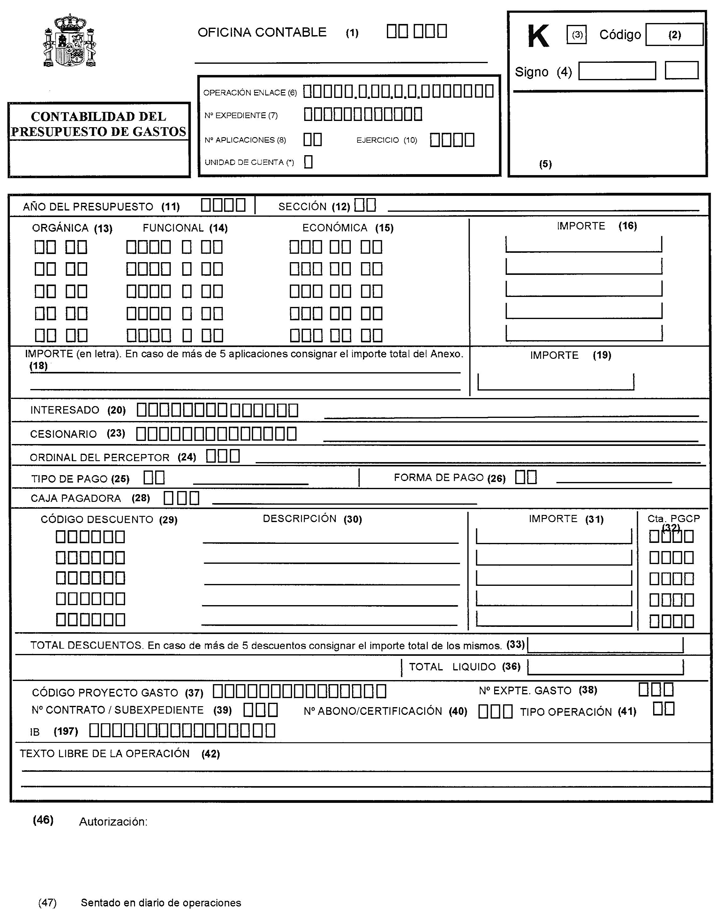

1. En los documentos contables del Presupuesto de Gastos de la Administración General del Estado deberá figurar un indicativo que exprese la unidad de cuenta en la que ha sido tramitado el expediente: Pesetas o euros. Como consecuencia de lo anterior:

A) Se añade la siguiente nota aclaratoria en el anexo I «Normas de Cumplimentación de los documentos contables» de la Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado:

(*) Unidad de cuenta: Se indicará la unidad de cuenta en la que ha sido tramitado el expediente de gasto: Pesetas (P) o euros (E).

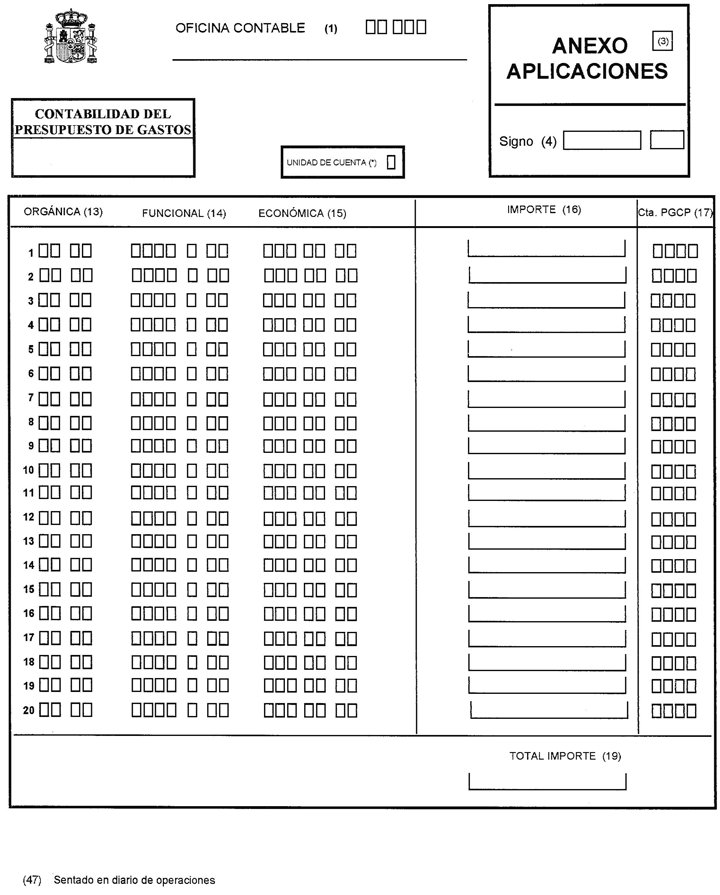

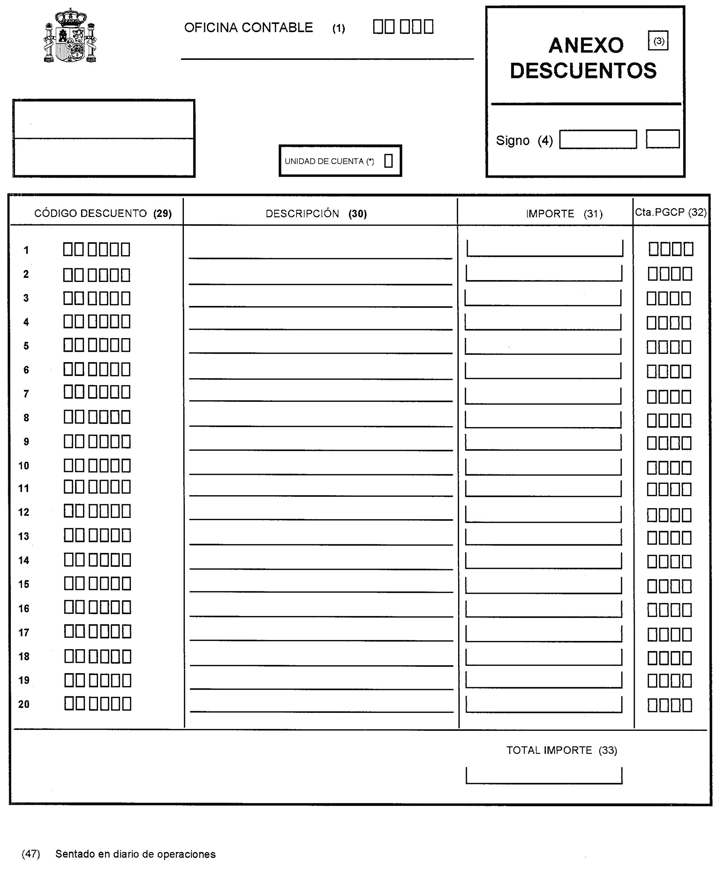

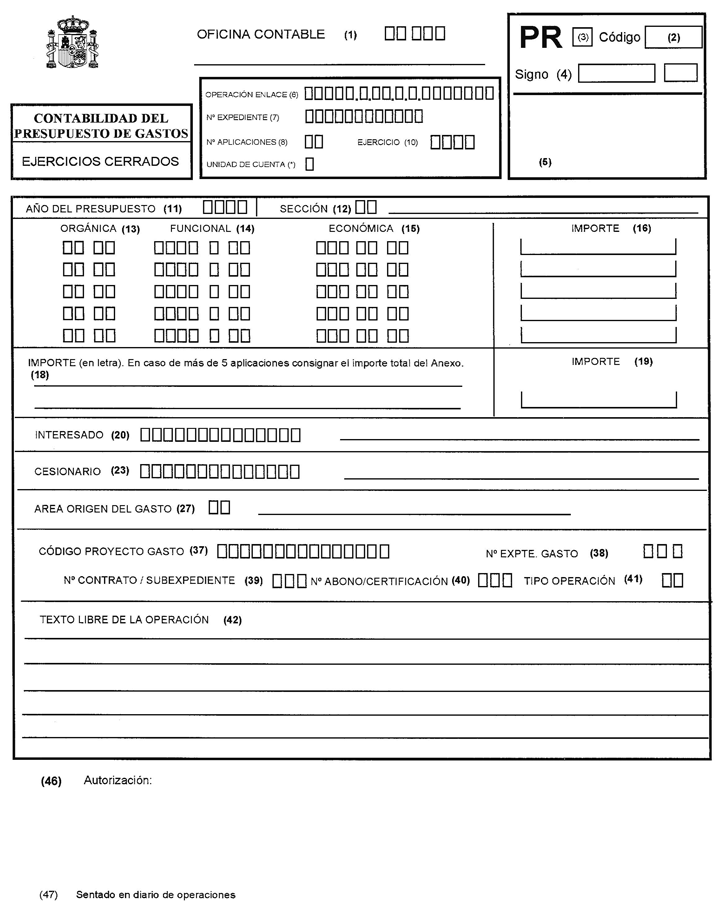

B) Se sustituyen determinados modelos de documentos contables de los que se contienen en los apartados A) Documentos Contables del Presupuesto de Gastos y G) Otros Documentos de Contabilidad del Anexo II «Modelos de los documentos contables» de la misma Orden por los que figuran en el anexo de la presente Resolución.

2. En los documentos ADOK expedidos con el fin de efectuar la reposición de un anticipo de caja fija cuya cuenta justificativa haya incorporado alguna diferencia de redondeo, el servicio gestor correspondiente cumplimentará, en el texto libre del documento o en hoja anexa al mismo, el importe de las citadas diferencias, el signo de las mismas, esto es, si son positivas, implicando por tanto un ingreso financiero por su importe, o si son negativas, por lo que supondrían, en este caso, un gasto financiero, y el concepto del presupuesto de gastos al que se han aplicado de los previstos en el libramiento.

3. Cuando se presente por una caja pagadora una cuenta justificativa de un libramiento a justificar en la que se hayan incorporado diferencias de redondeo, deberá cumplimentarse en el texto libre del correspondiente documento de «Control de pagos a justificar» o en hoja anexa al mismo, el importe de las citadas diferencias, su signo, esto es, si son positivas, implicando por tanto un ingreso financiero, por su importe, o si son negativas, por lo que supondrían, en este caso, un gasto financiero y el concepto presupuestario del libramiento inicial que se ve afectado por las mismas.

Se completa el contenido y formato de los documentos contables a utilizar por la Administración General del Estado aprobado por Orden del Ministerio de Economía y Hacienda, de 1 de febrero de 1996, mediante las siguientes modificaciones a introducir en la citada norma:

K En el anexo I de la citada Orden, denominado «Normas de cumplimentación de los documentos contables», se introducen las siguientes variaciones:

a) Documento MC (Modificaciones de crédito). Se incluye la siguiente clave de operación:

095 Aumento por rectificaciones.

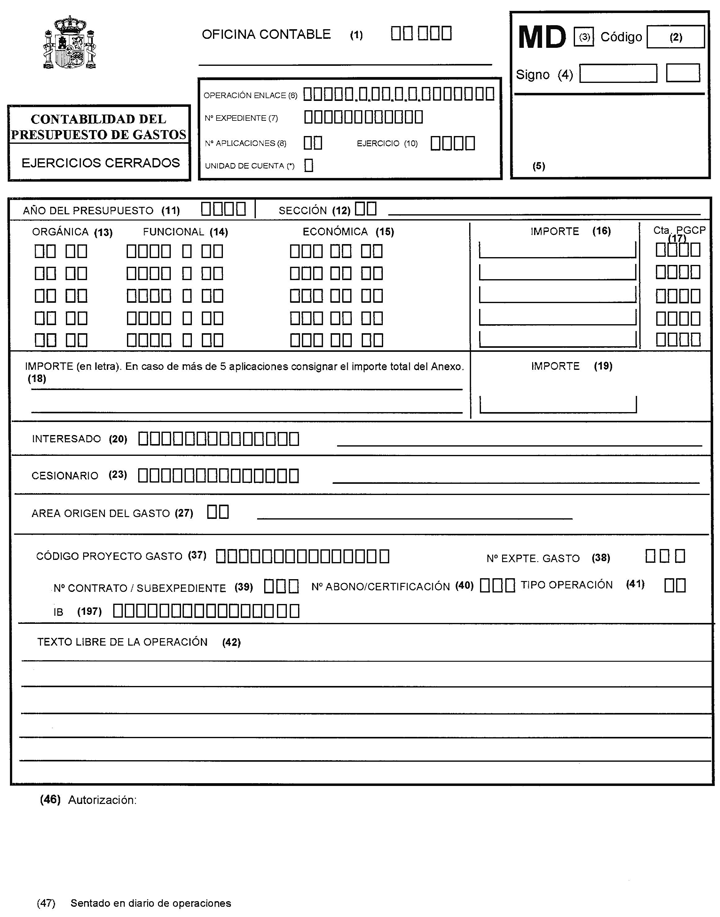

ñ) Documento MD (Modificación de obligaciones de ejercicios cerrados). Se incluyen las siguientes claves de operación:

411. Rectificación del saldo inicial de obligaciones asociadas a proyectos de inversión procedentes de otros entes. Aumento (si es positivo) o disminución (si es negativo). (Uso excepcional).

412. Rectificación del saldo inicial de obligaciones reconocidas sin facilitar datos de proyectos de inversión. Aumento (si es positivo) o disminución (si es negativo). (Uso excepcional).

413. Rectificación del saldo entrante de obligaciones anteriores a 1996 con datos de proyectos de inversión. Aumento (si es positivo) o disminución (si es negativo). (Uso excepcional).

p) Documento PMP (Propuesta de mandamiento de pago por devolución de ingresos y no presupuestaria). Se incluyen las siguientes claves de operación:

411.1 Anulación de propuesta de mandamiento de pago por devolución de ingresos expedidos en el ejercicio anterior.

Además, se abren claves de operación relativas a recursos locales:

400.0 Propuesta de mandamiento de pago por recursos recaudados.

410.0 Reconocimiento de acreedores por devolución de ingresos.

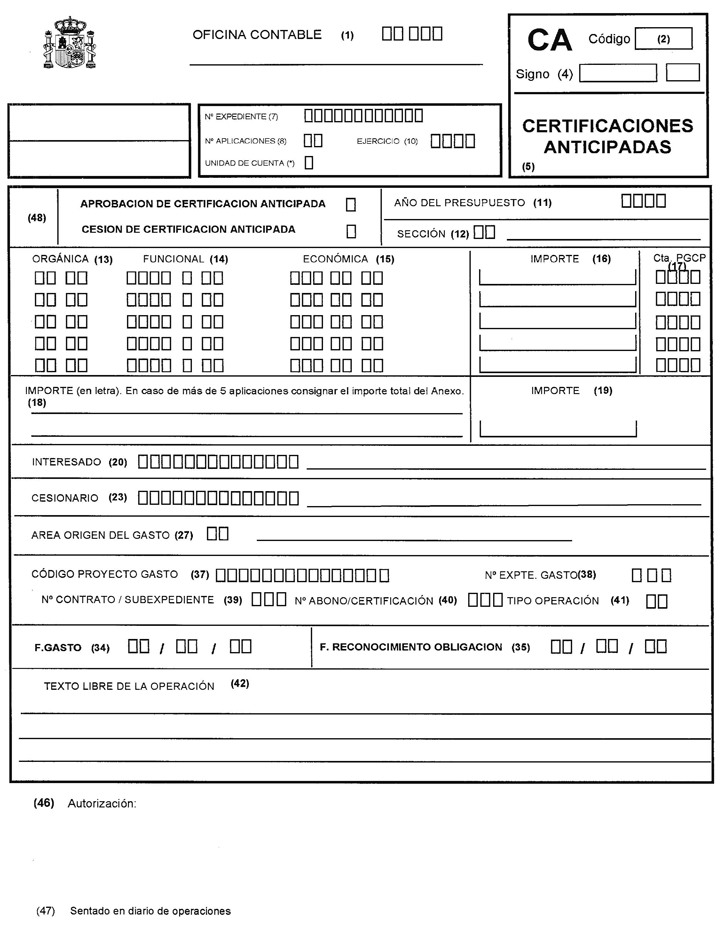

q) Documento CA (Certificaciones anticipadas). Se elimina la clave 410, Certificaciones anticipadas, y se añaden las siguientes claves de operación:

425. Certificaciones anticipadas.

426. Cesión del derecho de cobro de la certificación anticipada.

K Se añade una nota aclaratoria más, dentro de las normas de cumplimentación, que corresponde a un nuevo campo que figurará en aquellos documentos que incluyen la fase del reconocimiento de la obligación y la de modificación de obligaciones de ejercicios cerrados, relativo al número de operación de inventario, este campo consta de 16 dígitos.

(197) IB: Se indicará el número de operación de inventario procedente del subsistema CIMA a que corresponda la inversión.

K En aquellos documentos en los que figuren el campo (38). Número expediente de gasto, que actualmente se define a través de cinco dígitos, aparecerá definido con tres dígitos.

En este mismo sentido, para aquellos documentos en los que figuren los campos (20) Interesado, (23) Cesionario y (77) CIF/DNI, quedarán definidos por catorce dígitos en lugar de los nueve con que aparecen ahora, al objeto de incluir un código identificativo del país.

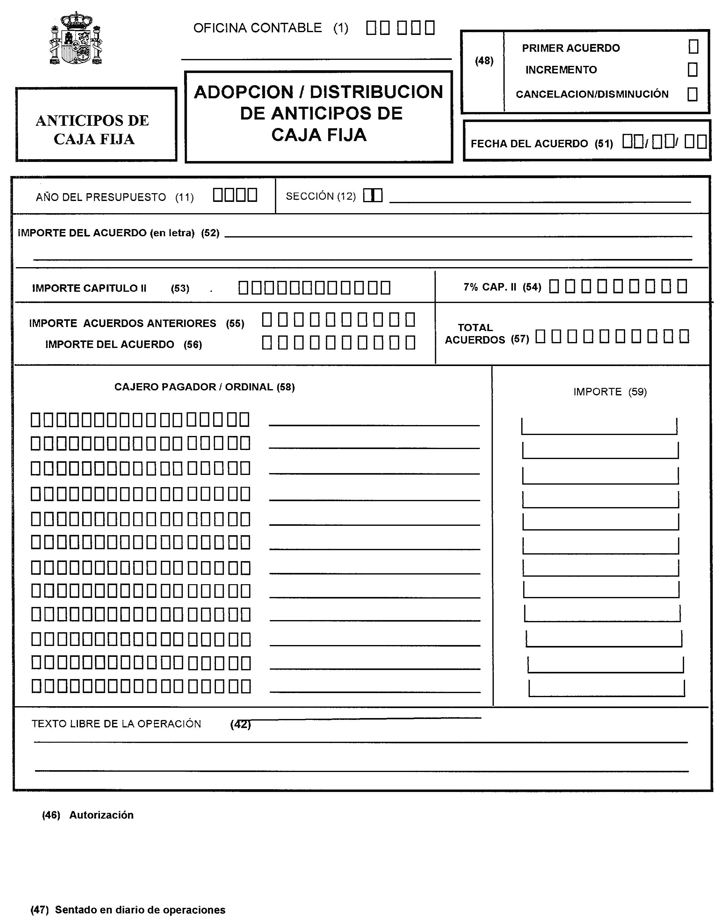

En el campo (58) Cajero pagador/ordinal, además de los catorce dígitos correspondientes a la identificación del cajero, se añaden tres dígitos más que corresponden al ordinal de la cuenta bancaria.

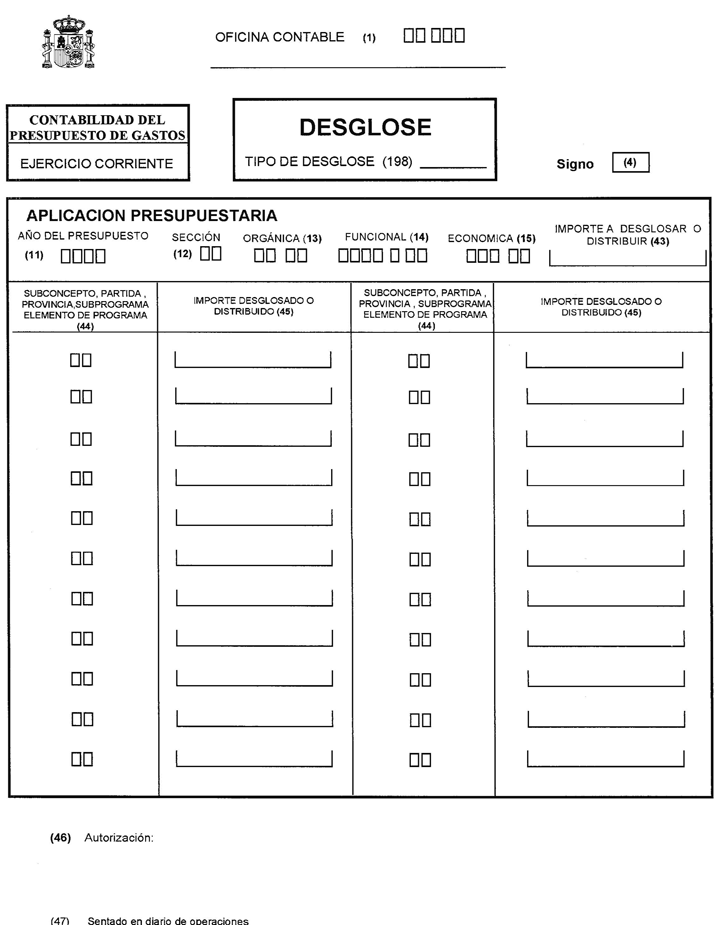

K Se modifica el documento de desglose al objeto de incluir en el mismo el desglose funcional. Para ello se da nueva redacción al punto b) del apartado sexto del capítulo II de la citada Orden:

b) Documento de desglose: Se utilizará en las operaciones de desglose de conceptos en subconceptos o de subconceptos en partidas. Asimismo, se utilizará en las operaciones de desglose de programas en subprogramas o de subprogramas en elementos de programas. También se utilizará para comunicar la distribución por servicios periféricos de las delegaciones de créditos.

Se modifica en este sentido el contenido de la nota aclaratoria 44 de las normas de cumplimentación.

(44) Subconcepto, partida, subprograma, elemento de programa o provincia: Se indicarán los subconceptos en los que se desglosa un concepto o, en su caso, las partidas en que se desglosa un subconcepto. Asimismo, se indicarán los subprogramas en los que se desglosa un programa o, en su caso, los elementos de programa en que se desglosa un subprograma. Cuando se refiera a delegación de créditos se indicará el código de la provincia a que corresponda el servicio periférico.

Se añade un campo en este documento al objeto de identificar el tipo de desglose.

(198) Tipo de desglose: Se indicará el tipo de desglose que se efectúe: Orgánico, funcional o económico.

La presente Resolución entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» con efectos desde el 1 de enero de 1999.

Madrid, 23 de febrero de 1999.–El Interventor general, Rafael Muñoz López-Carmona.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid