Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El artículo 20 de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico dispone que las entidades que desarrollen alguna o algunas de las actividades a que se refiere el artículo 1.1 de la misma, llevarán su contabilidad de acuerdo con el capítulo VII de la Ley de Sociedades Anónimas, aun cuando no tuvieran tal carácter, para cuyo supuesto dispone que el Gobierno regulará las adaptaciones contables que fueran necesarias. El apartado 4 del mismo artículo establece que las empresas deberán proporcionar a la Administración la información que les sea requerida en especial en relación con sus estados financieros. En desarrollo de la Ley, el Real Decreto 437/1998, de 27 de noviembre aprueba las normas de adaptación del Plan General de Contabilidad a las empresas del Sector Eléctrico.

De igual forma en desarrollo de la Ley 54/1997, de 27 de noviembre, el Real Decreto 2017/1997, de 26 de diciembre, regula el procedimiento de liquidación de los costes de transporte, distribución y comercialización a tarifa, de los costes permanentes de funcionamiento del sistema, de los costes de diversificación y seguridad de abastecimiento. El artículo 3 del citado Real Decreto asigna las funciones de liquidación de estos importes a la Comisión Nacional del Sistema Eléctrico y el artículo 20.1 del mismo, establece obligaciones contables para las empresas eléctricas cuya producción o distribución de energía hubiera superado en el ejercicio de 1998 los 45 millones de kWh así como para Red Eléctrica de España, Sociedad Anónima a su vez, dispone la obligación de remitir trimestralmente al Ministerio de Industria y Energía, los estados financieros provisionales correspondientes.

Asimismo en desarrollo de la Ley, se dictó la Orden de 22 de febrero de 1999, publicada el 6 de marzo del mismo año, por la que se establecen directrices referentes a la información contable trimestral a presentar por las empresas que realicen actividades eléctricas. La aplicación de esta Orden ha puesto de manifiesto la existencia de algunas dificultades de interpretación para la elaboración de esta información, en especial a las empresas titulares de instalaciones de producción de energía eléctrica de régimen especial a las que la normativa anterior no obligaba.

La presente Orden tiene como objeto continuar en el desarrollo del artículo 20 de la Ley 54/1997, del Sector Eléctrico en especial en lo relativo a la obligación de presentar información anual, al tiempo que se propone aclarar el contenido material y la forma de cumplimentar la información trimestral así como exonerar de esta obligación a las empresas cuya transferencia de energía al Sistema no supere 45 millones de KWh anuales. Finalmente, se suprime la exigencia, a las empresas que en la normativa anterior constituían subsistema eléctrico, de presentar cuentas anuales consolidadas de acuerdo con la Resolución de 17 de Octubre de 1988. En su virtud, dispongo:

1. Información trimestral. Están obligados a presentar información trimestral, las empresas que realicen actividades eléctricas cualquiera que sea la forma jurídica que revistan, siempre que su producción, distribución o comercialización de energía eléctrica en el territorio nacional haya superado el año anterior los 45 millones de KWh, así como Red Eléctrica de España, Sociedad Anónima y la Compañía Operadora del Mercado Español de Electricidad, Sociedad Anónima. A estos efectos, se considerarán únicamente los KWh transferidos al Sistema sin tener en cuenta la energía consumida en sus propias instalaciones. En el caso de empresas que sean titulares de varias instalaciones de producción o que compartan la titularidad con otros socios, se entenderá la energía total vertida a la red por el conjunto de estas instalaciones, teniendo en consideración la energía correspondiente a dichas participaciones.

2. Información anual.

a) Las empresas que desarrollen alguna o algunas de las actividades eléctricas, con independencia del volumen de su producción o distribución, deberán proporcionar a la Dirección General de Política Energética y Minas, las cuentas anuales y en su caso, el informe de gestión correspondientes al cierre del ejercicio económico, referidos tanto a la empresa individual como al grupo de sociedades consolidado, o si constituyen otro tipo de asociación dotada de personalidad jurídica propia, las referidas a la figura asociativa correspondiente.

b) De conformidad con lo dispuesto en el artículo 20.4 de la Ley 54/1997, del Sector Eléctrico, la obligación de información se extiende asimismo a la entidad que ejerza control sobre la empresa que realiza actividades eléctricas o a aquellas del Grupo que realicen operaciones con la misma, siempre que esta sea una sociedad mercantil de nacionalidad española.

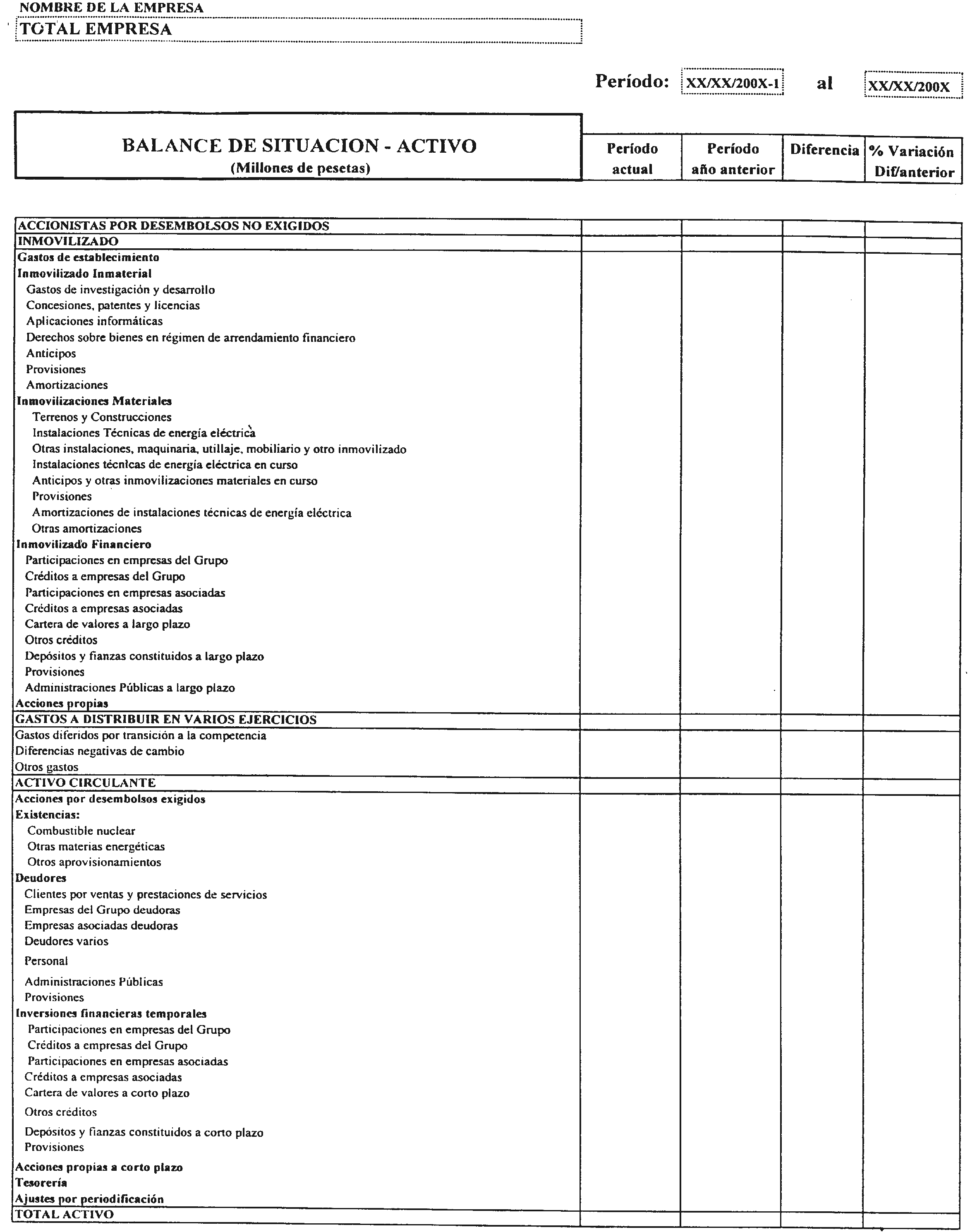

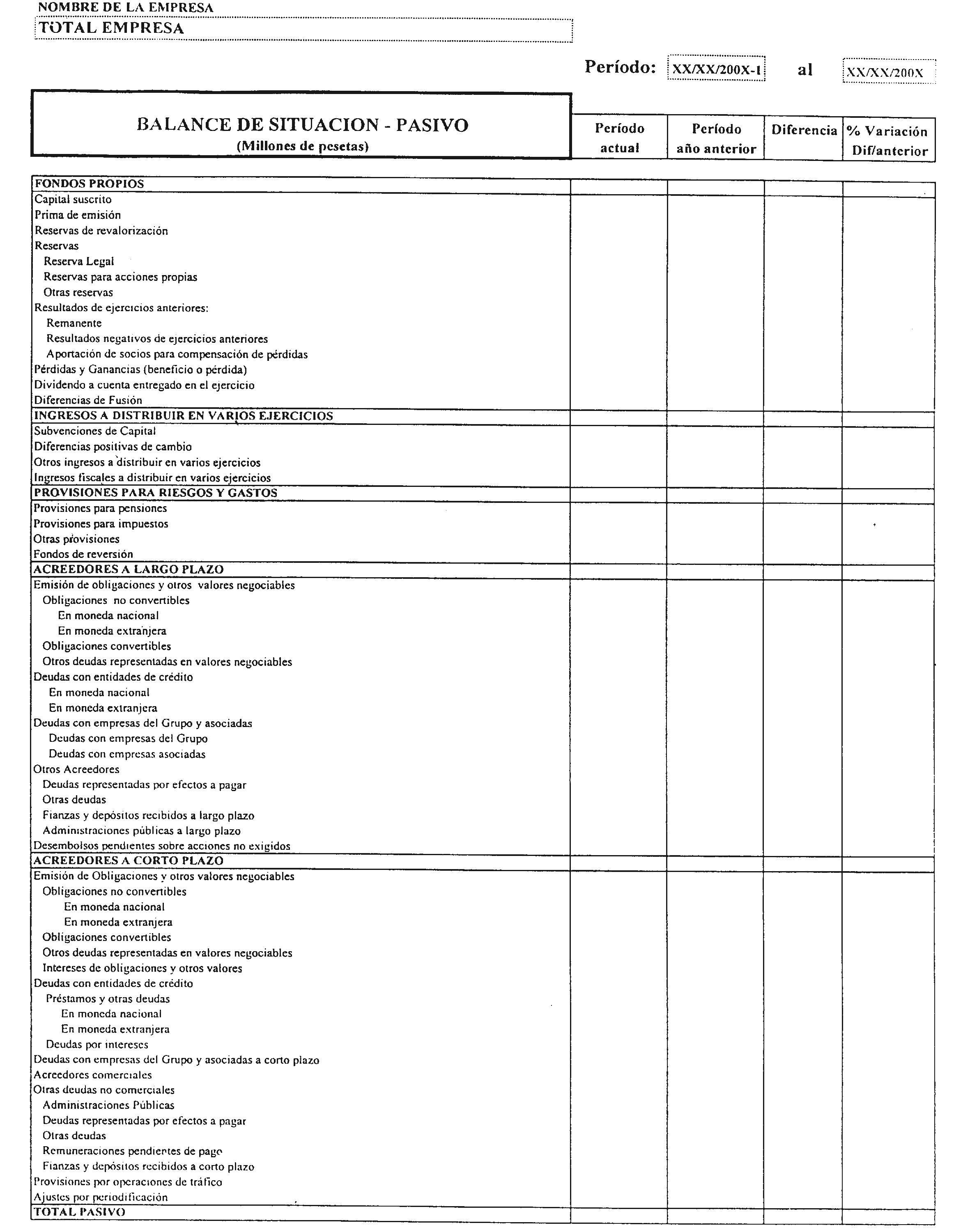

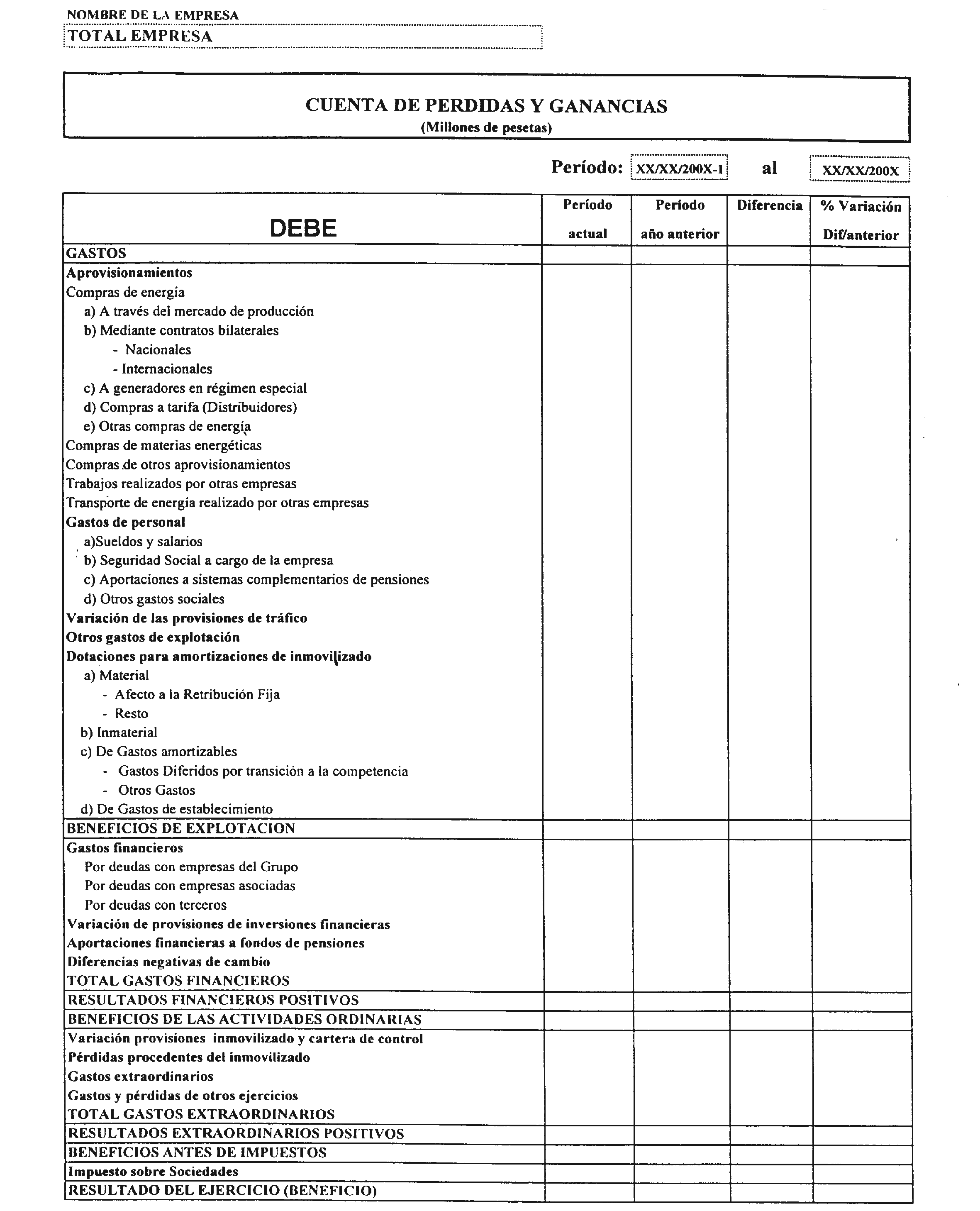

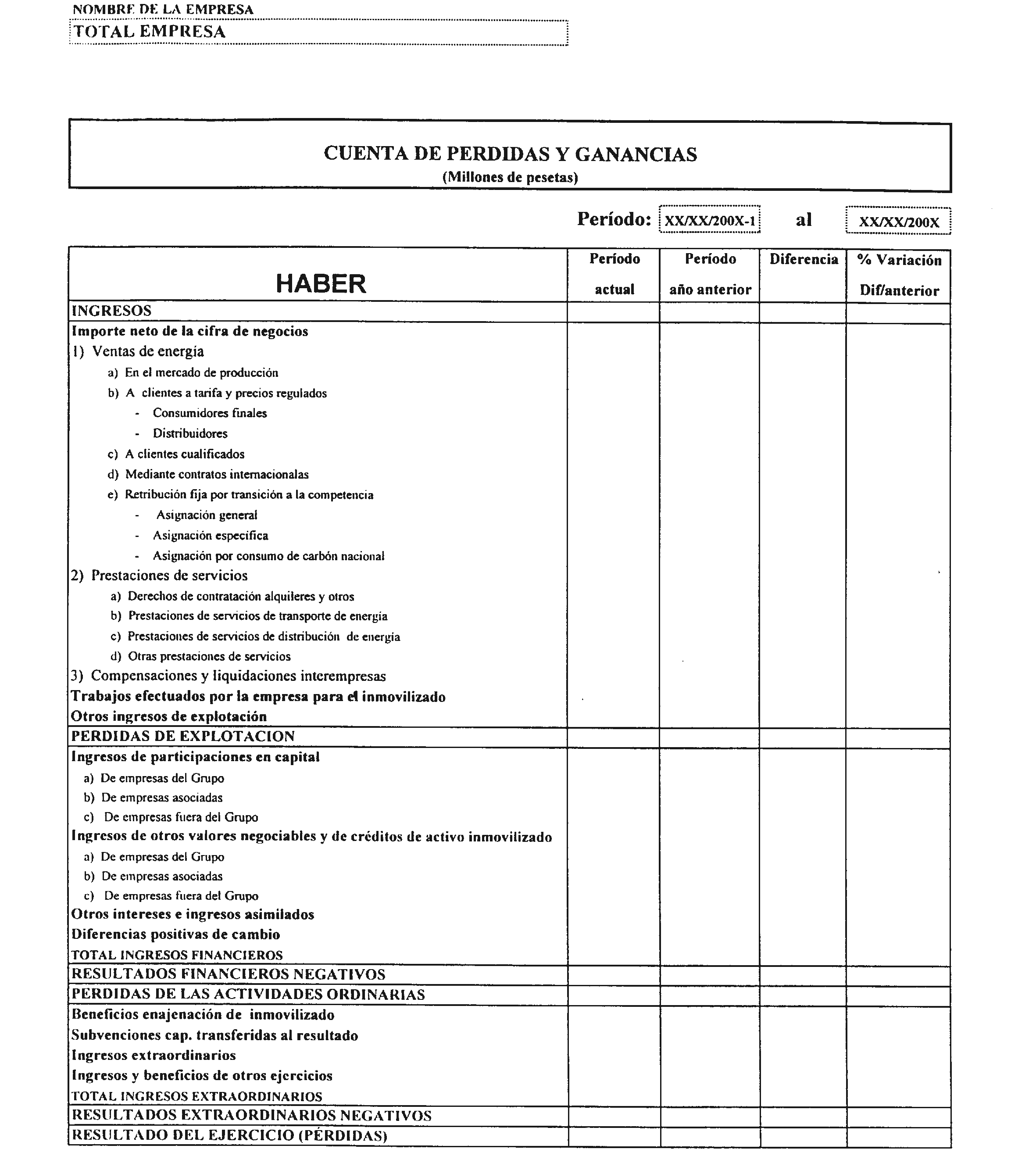

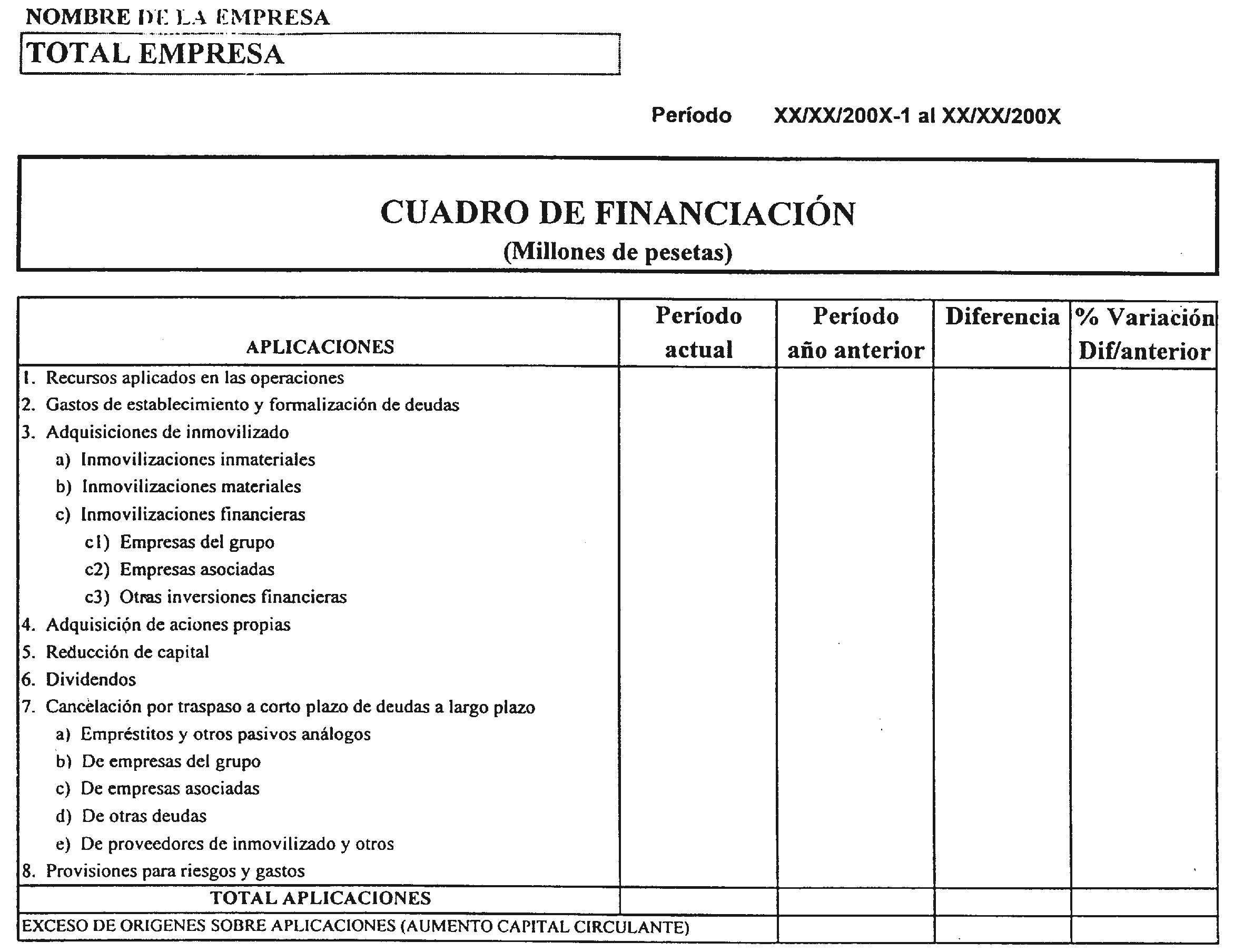

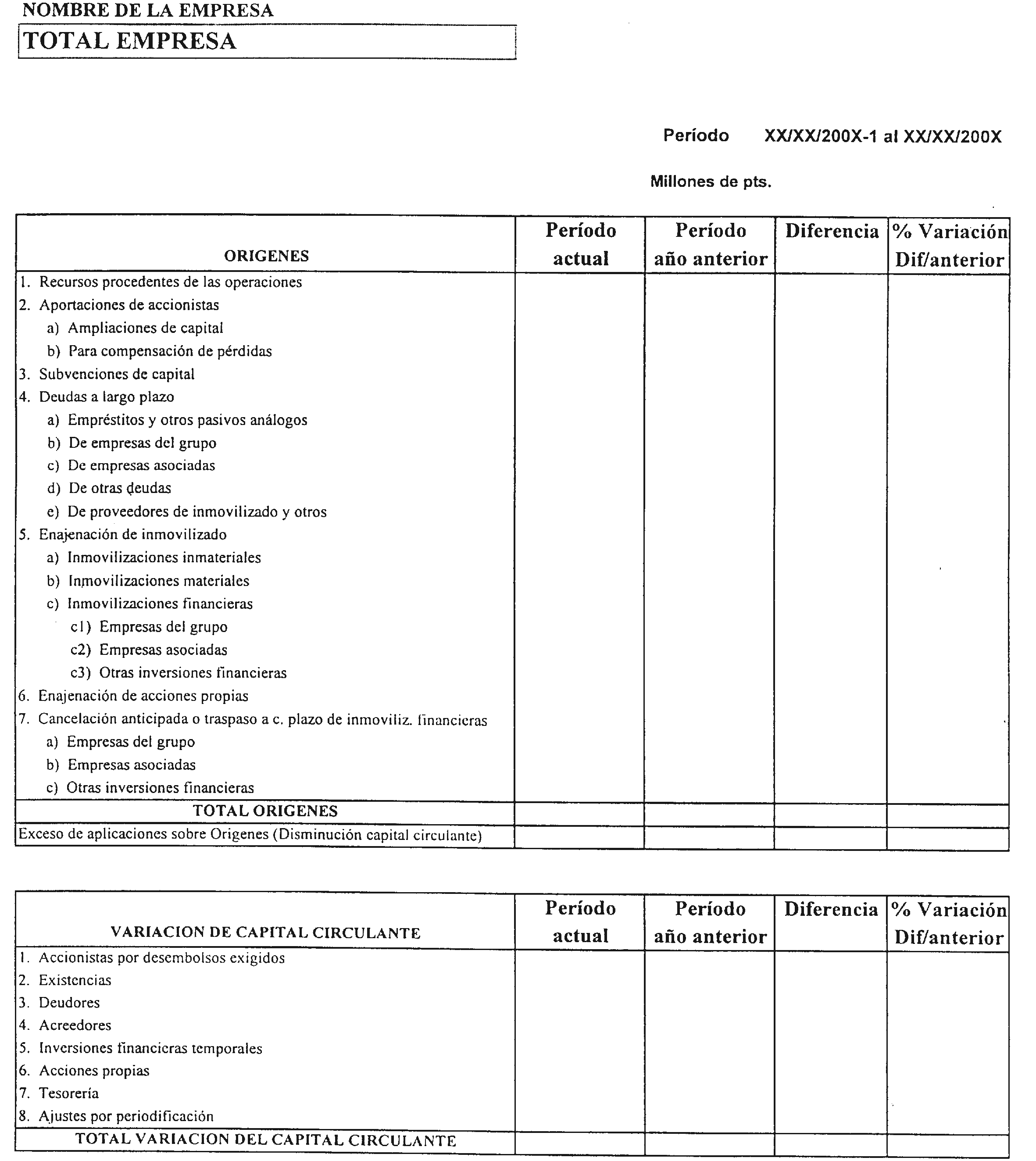

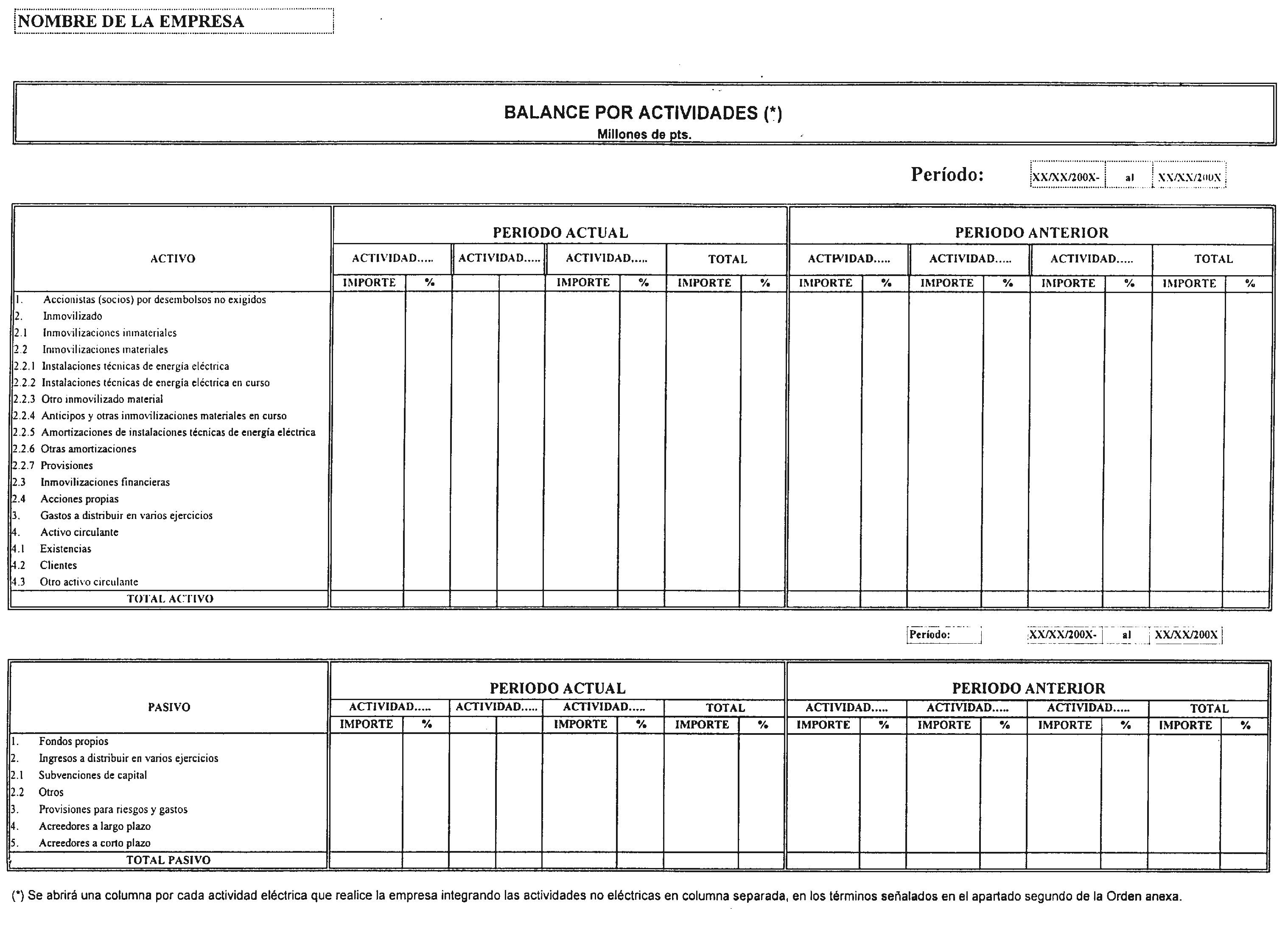

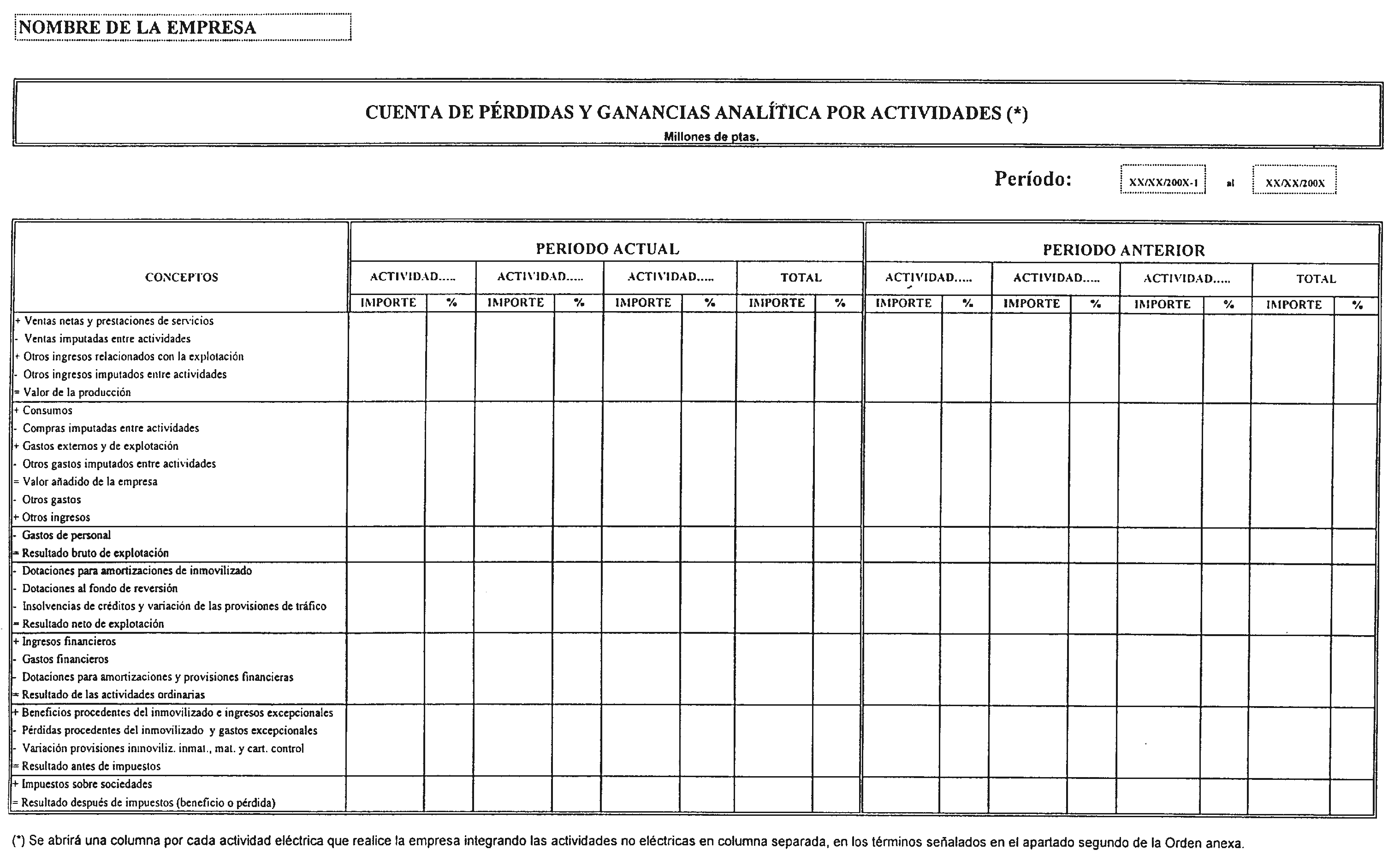

1. Información trimestral. Estará constituida por el Balance y Cuenta de Pérdidas y Ganancias correspondientes al período comprendido entre el primero de enero de cada año y el último día del trimestre de que se trate, referidos a cada empresa de forma individual que se incorporan como modelos en los anexos I y II. Asimismo, y hasta tanto no se lleve a cabo la separación jurídica prevista en el Real Decreto 277/2000, de 25 de febrero, se deberá incorporar la información relativa a la separación contable de las actividades, así como la información específica que se regula en la presente Orden de acuerdo con los criterios siguientes:

a) Las empresas que desarrollen actividades eléctricas reguladas de acuerdo con la definición dada en el artículo 11.2 de la Ley, deberán presentar cuentas separadas que diferencien entre los ingresos y costes imputables estrictamente a cada una de las actividades de transporte, distribución, comercialización y venta a tarifa y en su caso, los correspondientes a la actividad de comercialización a consumidores acogidos a la condición de cualificados. Si la entidad realizase otras actividades de carácter ordinario no eléctricas en el territorio nacional, deberá agruparlas bajo el epígrafe «Otras actividades no eléctricas». En el caso de que la empresa ejerza otras actividades en el exterior, deberá agruparlas como «Actividades realizadas en el exterior» diferenciando a su vez, cada una de las actividades eléctricas que en su caso desempeñen, siempre que éstas sean significativas. Los anexos I a V recogen los modelos a utilizar y los anexos VI y VIII los relativos a la información complementaria.

b) Las empresas que desarrollen alguna de las actividades eléctricas no reguladas deberán presentar cuentas separadas de cada una de ellas. Si la entidad realiza en el territorio nacional otras actividades de carácter ordinario no eléctricas, deberá agruparlas bajo el epígrafe «Otras actividades no eléctricas». En el caso de que la empresa ejerciese otras actividades en el exterior, deberá agruparlas como «Actividades realizadas en el exterior» diferenciando a su vez, cada una de las actividades eléctricas que en su caso desempeñen, siempre que sean significativas (Anexos I a V). Deberán proporcionar asimismo la información complementaria que se solicita en los anexos VI y VIII.

c) Las empresas titulares de instalaciones de producción de energía eléctrica acogidas al régimen especial deberán presentar las cuentas correspondientes a cada actividad eléctrica que realicen, separadas a su vez del resto de actividades que ejerzan, agrupadas éstas bajo el epígrafe «Otras actividades no eléctricas» (Anexos IV y V).

2. Información anual. Estará integrada por:

a) Las cuentas anuales y en su caso el informe de gestión correspondientes al cierre del ejercicio económico, referidos a la empresa individual. En los casos en los que constituyan grupo de sociedades o cualquier otra figura asociativa dotada de personalidad jurídica propia que integre a una o varias sociedades que realicen actividades eléctricas, que estén obligados a formular cuentas anuales consolidadas, deberán presentar además las cuentas y el informe de gestión consolidados y en los casos que corresponda, la información cuyo modelo figura en el anexo VII. Esta información deberá ser complementada con la que se requiere en los anexos VI y VIII de la presente Orden.

b) Los estados financieros deberán ser verificados mediante auditorias externas a la propia empresa.

c) De conformidad con lo dispuesto en el artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del euro, hasta el 31 de diciembre del año 2001, las cuentas anuales, incluidas las consolidadas podrán ser formuladas expresando sus valores en pesetas o en euros.

d) La información impresa deberá ir acompañada del correspondiente soporte magnético que facilite su tratamiento por métodos informáticos. Se exceptúa de esta obligación a las empresas distribuidoras a las que fuera de aplicación la Disposición transitoria undécima de la Ley 54/1997, del Sector Eléctrico, así como a las empresas productoras acogidas al Régimen Especial.

1. Los estados financieros se formularán de conformidad con lo dispuesto en el Real Decreto 437/1998, de 20 de marzo, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del Sector Eléctrico, y a la normativa vigente para la formulación de las cuentas anuales consolidadas.

2. Las empresas cuya actividad principal no sea eléctrica, formularán sus cuentas de acuerdo con la normativa contable que les sea de aplicación, no obstante para la presentación de cuentas separadas relativas a las actividades eléctricas, se requerirá la aplicación de lo dispuesto en el Real Decreto 437/1998, de 20 de marzo, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del Sector Eléctrico (anexos IV y V).

3. Para la elaboración trimestral de los estados financieros, se seguirán procedimientos equivalentes a los del cierre del ejercicio económico, registrándose por tanto, los apuntes necesarios para el reconocimiento de las oportunas provisiones contables, al objeto de observar fielmente, los principios establecidos en el Plan General de Contabilidad.

La información contenida en los estados financieros deberá ser complementada con la referida a los conceptos y cuadros anexos que se indican:

1. Información trimestral.

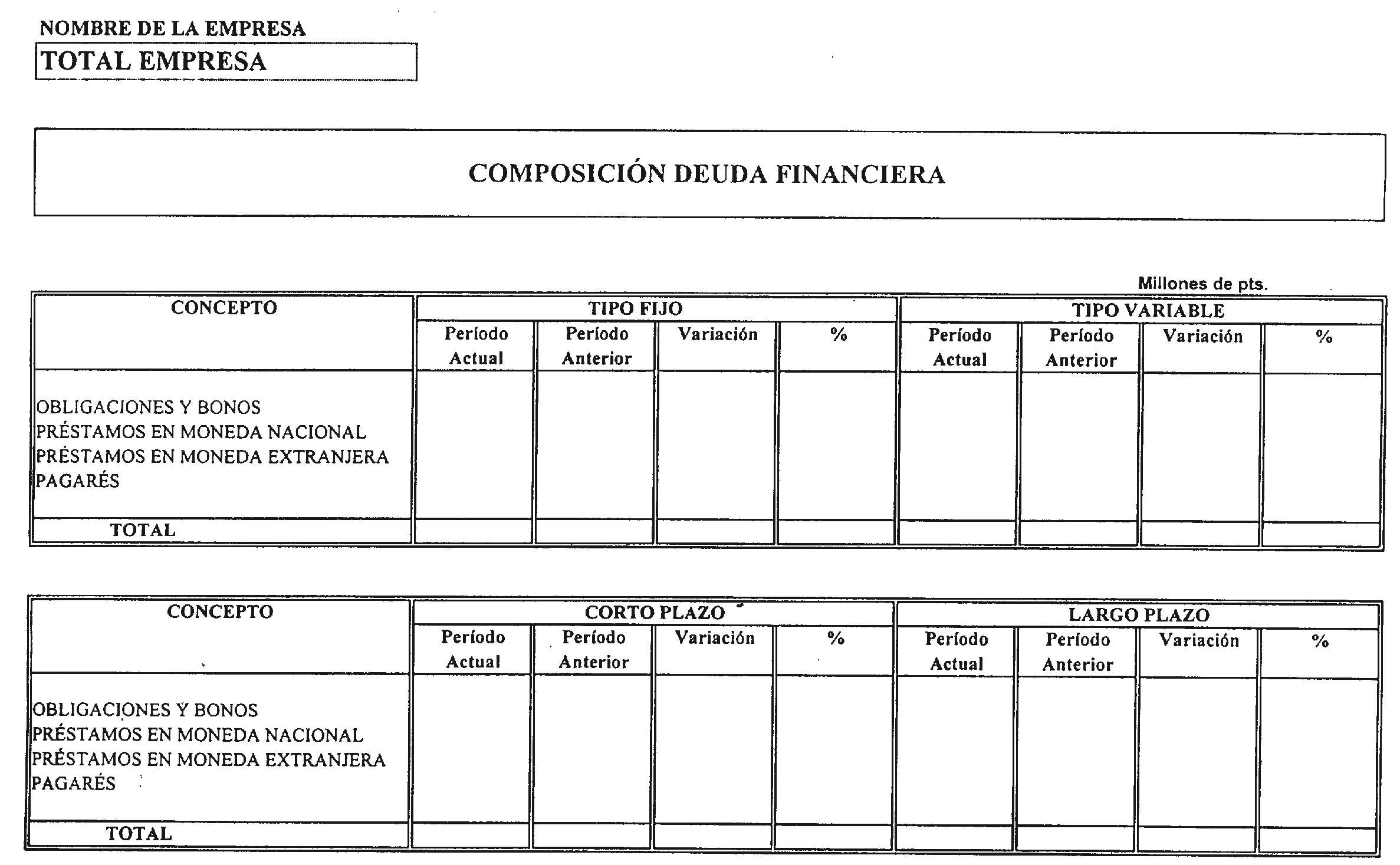

a) Composición de la deuda financiera (anexo VI).

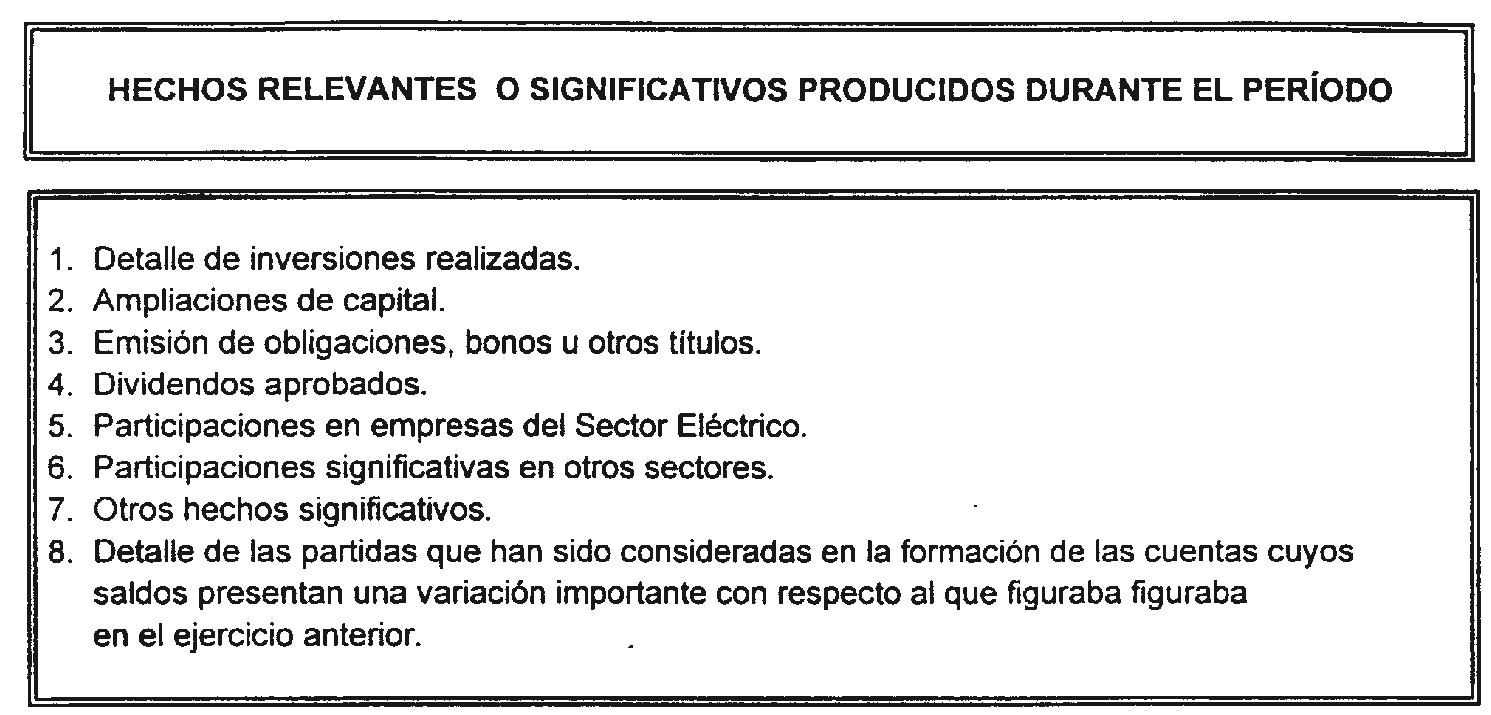

b) Relación de hechos relevantes o significativos producidos durante el período considerado de acuerdo con los epígrafes detallados en el anexo VIII.

2. Información anual.

a) Todas las empresas deberán remitir además de las cuentas anuales, la información contemplada en los anexos VI y VIII.

b) Las empresas que realicen operaciones en el mercado de producción o estén sujetas a liquidación de la Comisión Nacional de Energía a los efectos previstos en el artículo 17 del Real Decreto 2017/1997, de 26 de diciembre, deberán presentar además de la información anterior, detalle de transacciones realizadas en el mercado de generación y de las liquidaciones efectuadas por dicha Comisión Nacional, con indicación de los ajustes que se hayan efectuado para su reflejo contable.

c) Las empresas titulares de instalaciones productoras de energía eléctrica considerada en la Ley como de régimen especial deberán aportar además de las cuentas anuales, información sobre:

Energía eléctrica transferida a la red y precio medio de venta.

Energía eléctrica suministrada a productores-consumidores y precio medio de cesión.

Unidades térmicas de calor útil suministradas a productores-consumidores y precio medio de cesión.

1. La información podrá ser presentada en la Dirección General de Política Energética y Minas del Ministerio de Economía, paseo de la Castellana 162, 28071 de Madrid, o en cualquiera de los lugares a que hace referencia el artículo 38.4 de la Ley 30/92, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

2. El plazo de presentación de la información trimestral será de cuarenta y cinco días naturales contados a partir del último día del trimestre al que están referidos los estados financieros, a excepción de los correspondientes al cierre provisional del ejercicio económico, cuyo plazo de presentación finalizará el 31 de marzo de cada año.

3. La información anual auditada deberá ser presentada antes del 30 de junio del año siguiente al cierre del ejercicio económico.

La información económica a que se refieren los apartados anteriores se requiere a los efectos internos de la regulación del sector eléctrico, sin que deba afectar por tanto, a la formulación de las cuentas anuales a que están obligadas las empresas de acuerdo con la normativa mercantil.

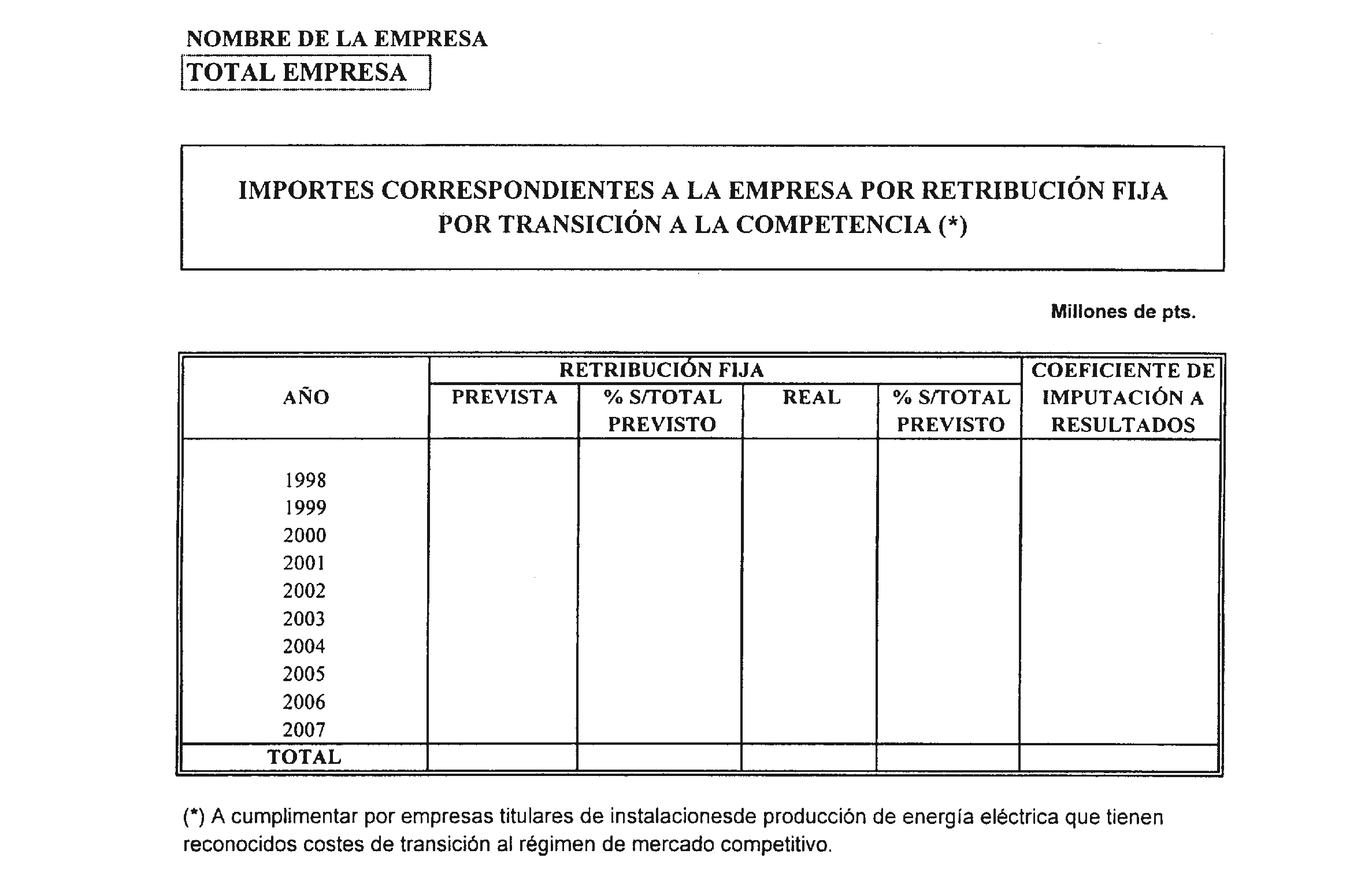

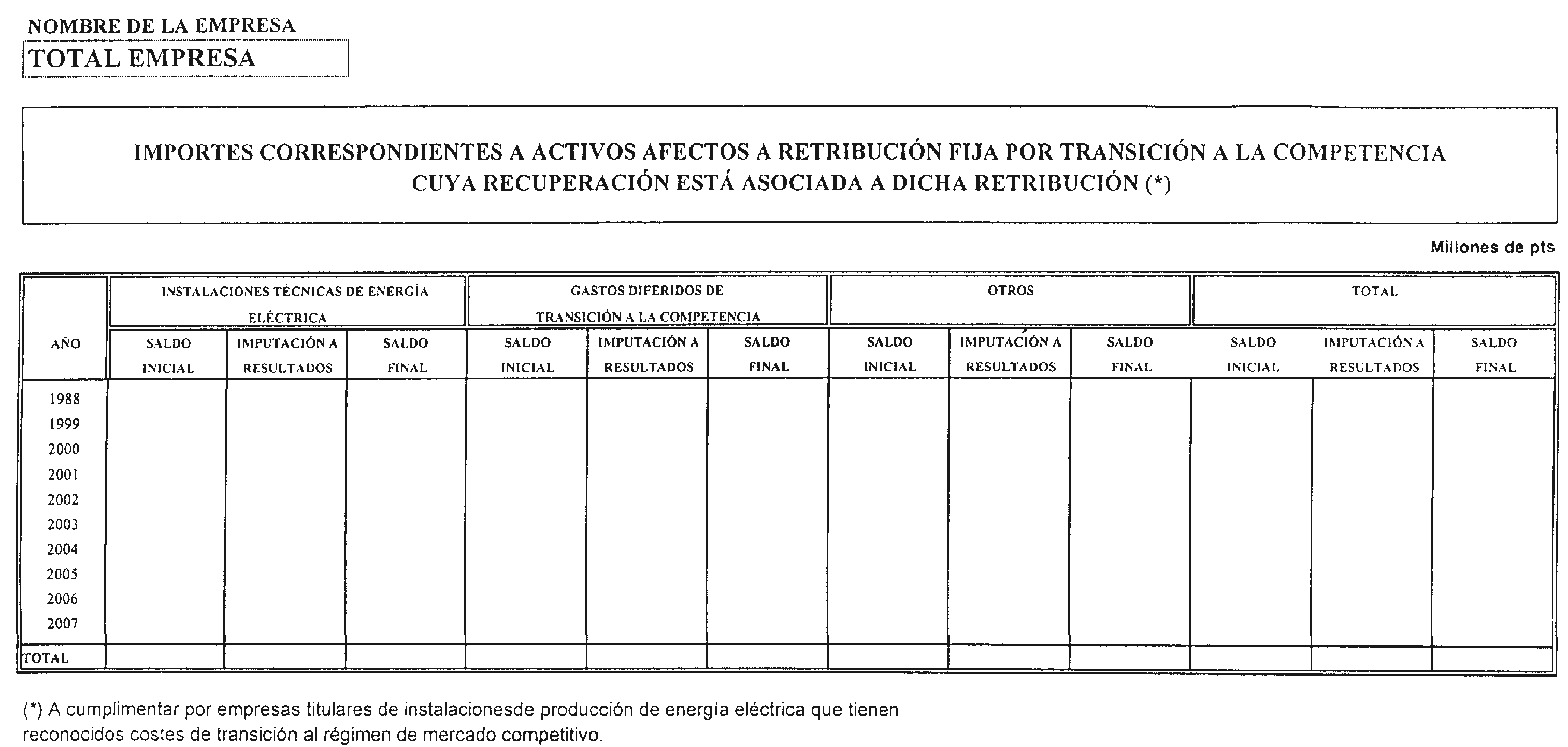

El Ministerio de Economía podrá solicitar, a las sociedades titulares de instalaciones de producción de energía eléctrica que tienen reconocidos costes de transición a la competencia, la información complementaria que considere necesaria, a los efectos de supervisión del importe y criterios de reparto de la retribución fija en concepto de los referidos costes. La solicitud se realizará mediante Resolución de la Dirección General de Política Energética y Minas.

Las empresas distribuidoras que estuvieran operando con anterioridad al 1 de enero de 1997 a las que no era de aplicación el Real Decreto 1538/1987 de 11 de diciembre, sobre determinación de la tarifa de las empresas gestoras del servicio, no estarán obligadas a presentar cuentas separadas de las actividades de distribución y comercialización a tarifa hasta el año 2007 o hasta tanto no les sean practicadas las liquidaciones de sus costes de distribución y comercialización a tarifa.

Queda derogada la Orden de 22 de febrero de 1999, por la que se establecen directrices referentes a la información contable trimestral a presentar por las empresas que realicen actividades eléctricas y cualquier otra norma de menor rango en cuanto se oponga a lo dispuesto en esta Orden Ministerial.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 19 de octubre de 2000.

DE RATO Y FIGAREDO

Ilma. Sra. Directora general de Política Energética y Minas.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril