Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Orden de 22 de enero de 1997 («Boletín Oficial del Estado» del 29) aprobó el modelo 420 de declaración-liquidación mensual del Impuesto sobre las Primas de Seguros. Posteriormente, la Orden de 28 de julio de 1998 («Boletín Oficial del Estado» del 31) modificó el código del modelo, que pasó a denominarse 430.

La aprobación de la presente Orden se justifica por la necesaria adecuación del expresado modelo de declaración-liquidación mensual a la adopción por España de la moneda única europea desde el día 1 de enero de 1999, comienzo del período transitorio en la utilización del euro, período que culminará el día 1 de enero de 2002. Así, mediante la presente Orden, se aprueba el modelo de declaración-liquidación mensual en euros del Impuesto sobre las Primas de Seguros, así como los plazos, procedimientos y condiciones para su presentación, con arreglo a las habilitaciones previstas en el artículo 33 de la Ley 46/1998, de 17 de diciembre («Boletín Oficial del Estado» del 18), sobre Introducción del Euro, y en el artículo 5 del Real Decreto 1966/1999, de 23 de diciembre («Boletín Oficial del Estado» del 30), por el que se modifican e introducen diversas normas tributarias y aduaneras para su adaptación a la introducción del euro durante el período transitorio.

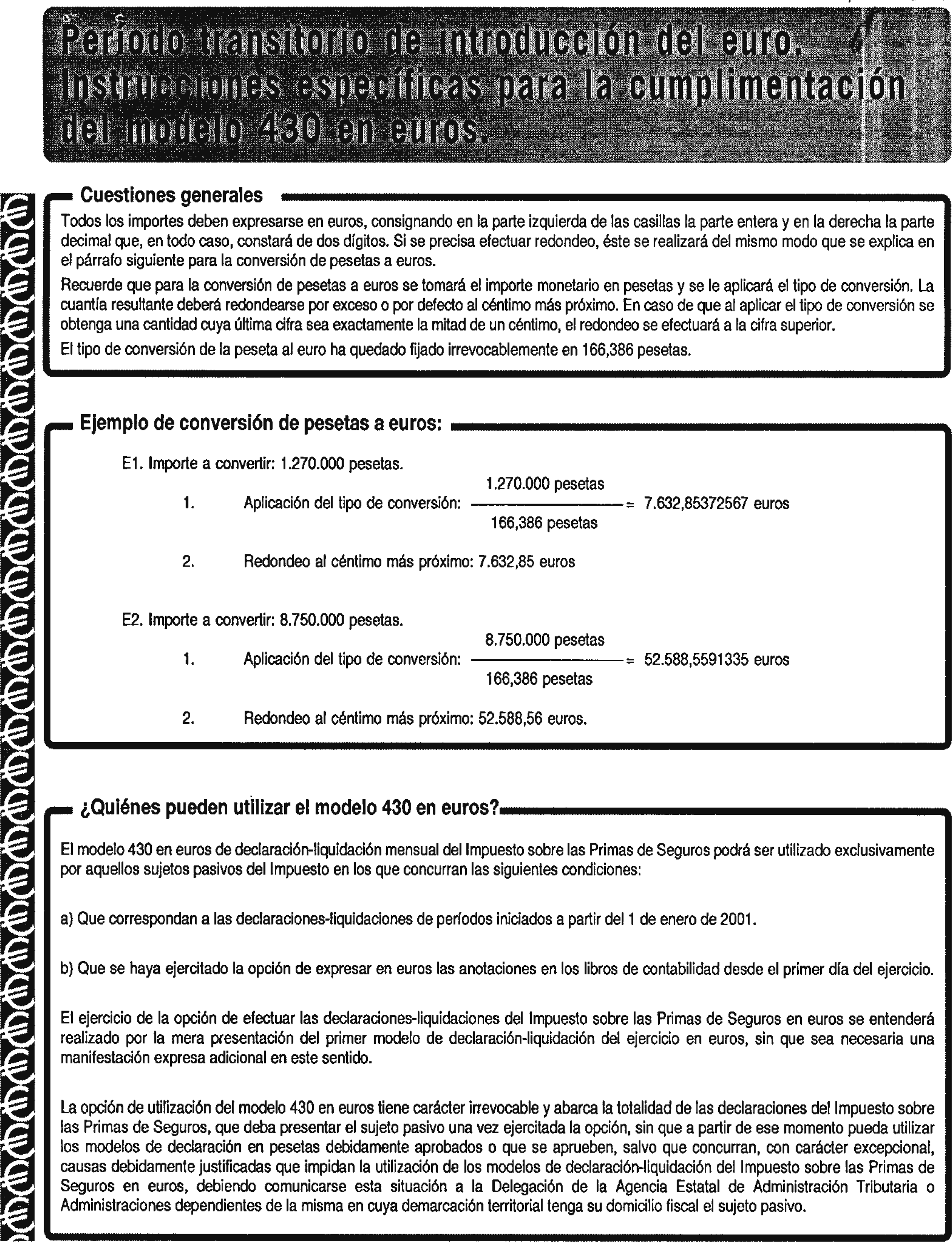

De acuerdo con las citadas normas, la utilización por parte de los sujetos pasivos de los modelos en euros, opción voluntaria durante el período transitorio, exige que cuando estén obligados a llevar contabilidad mercantil de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable o libros y registros fiscales, expresen en euros las anotaciones en los libros de contabilidad o en los libros registros exigidos por la normativa fiscal desde el primer día del ejercicio económico correspondiente al año en que se hayan realizado las correspondientes operaciones de seguros.

El ejercicio de la opción por la utilización del modelo 430 de declaración en euros se entenderá realizada mediante la mera presentación del modelo aprobado por la presente Orden en euros sin que sea precisa una manifestación expresa adicional en este sentido.

En lo relativo al formato e identificación de los modelos en euros, se ha pretendido evitar errores sobre la unidad de cuenta en que se ha de expresar la declaración, asegurando que todos los sujetos que intervengan o medien en la relación tributaria tengan certeza absoluta de que están ante un modelo en euros o en pesetas. Por ello, los modelos en euros se distinguen físicamente de sus homólogos en pesetas tanto por la diferencia de espacios como por la existencia de decimales. Asimismo, el diseño de los nuevos modelos en euros lleva el signo gráfico representativo del euro.

Por todo ello, y haciendo uso de las autorizaciones que se contienen en el artículo 12 de la Ley 13/1996, de 30 de diciembre («Boletín Oficial del Estado» del 31), de Medidas Fiscales, Administrativas y del Orden Social, y en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y de lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda, a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, DISPONGO:

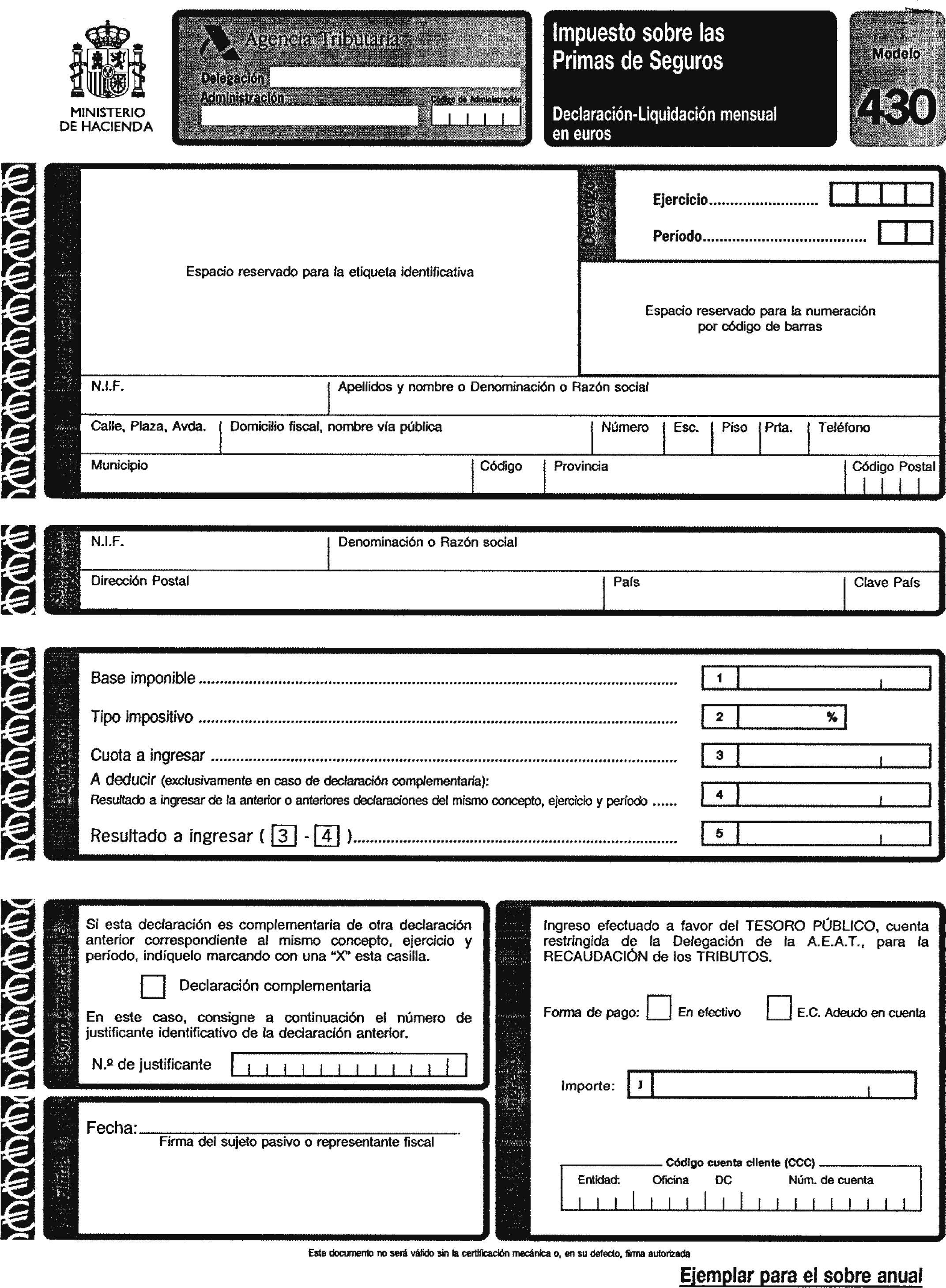

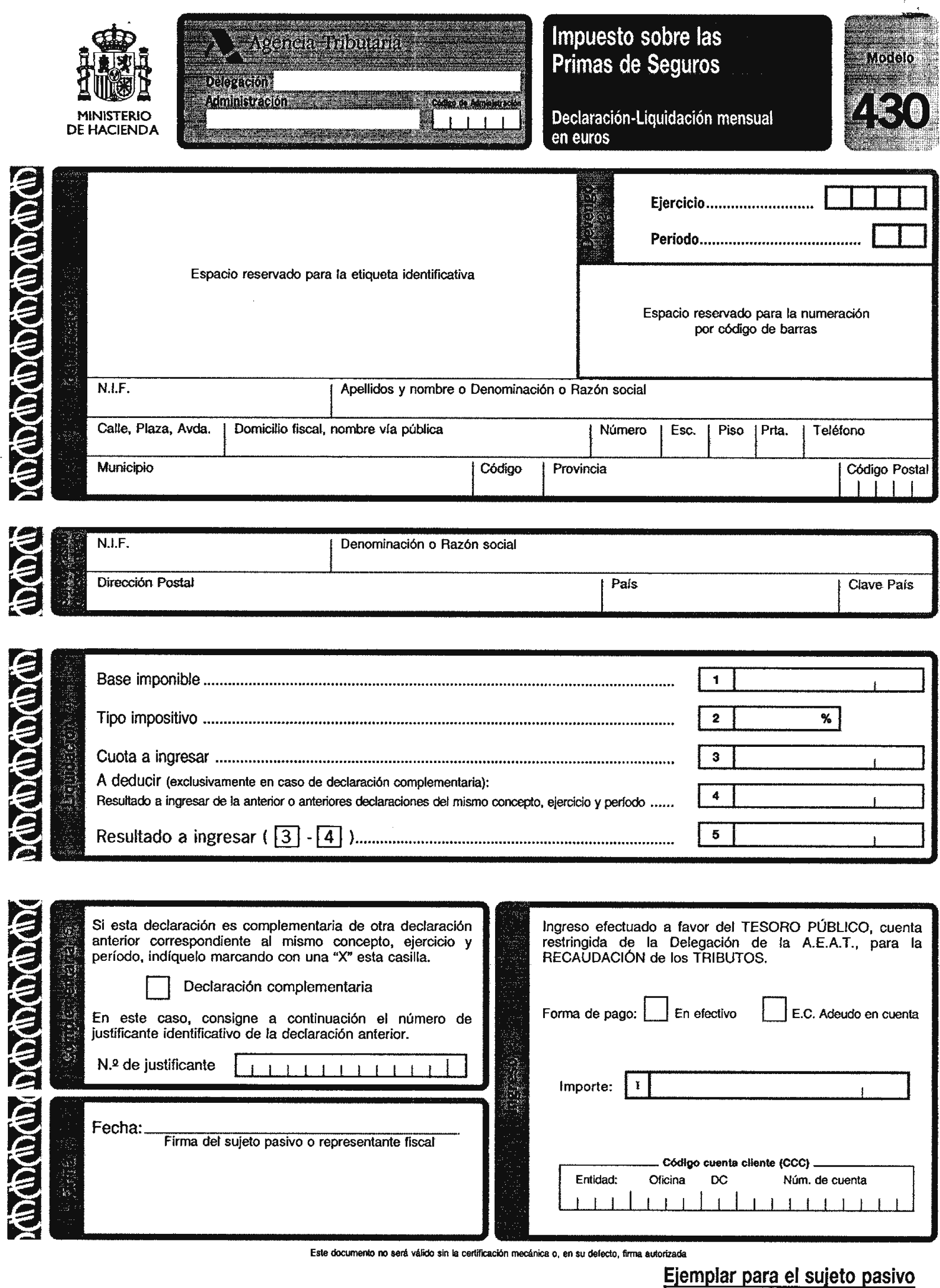

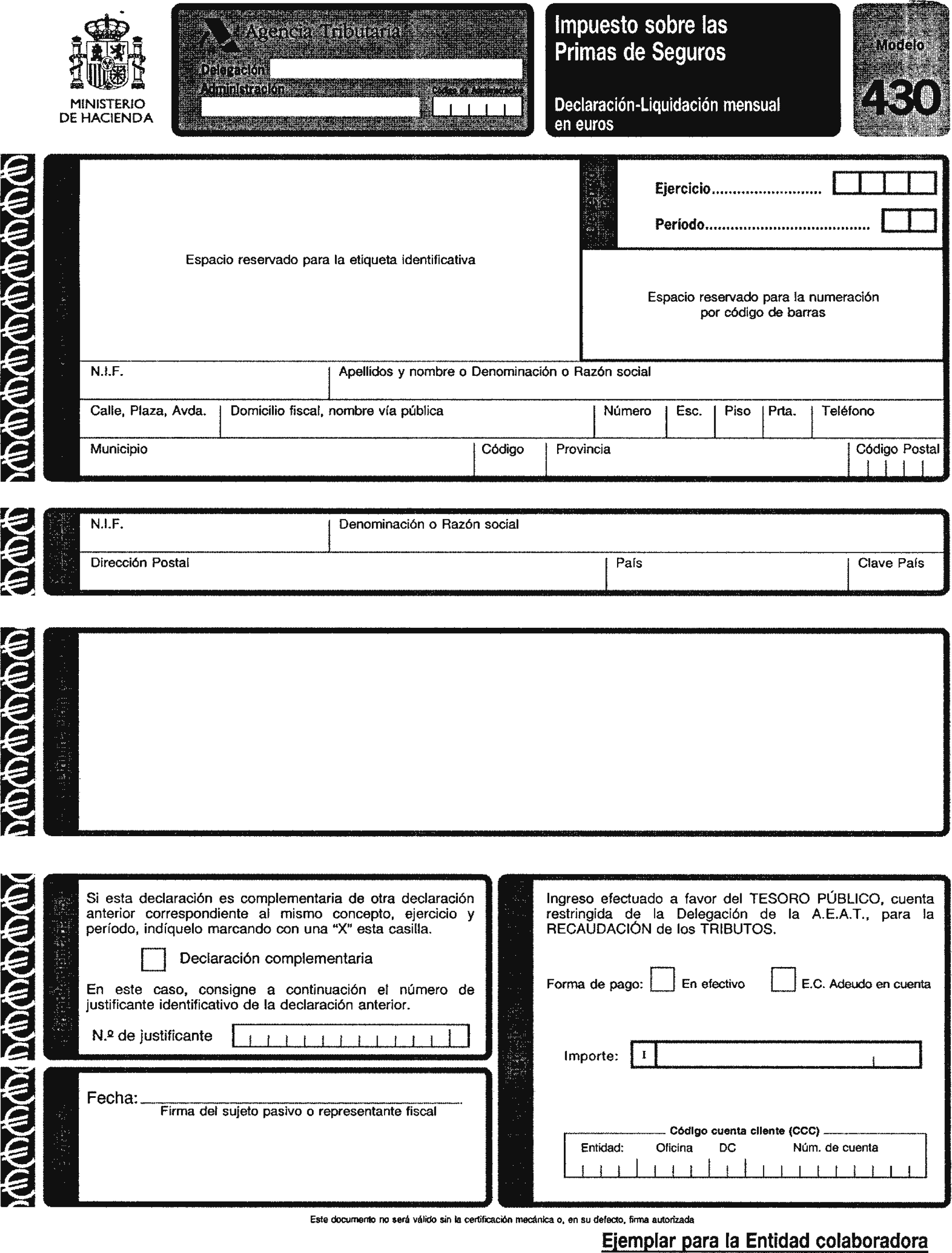

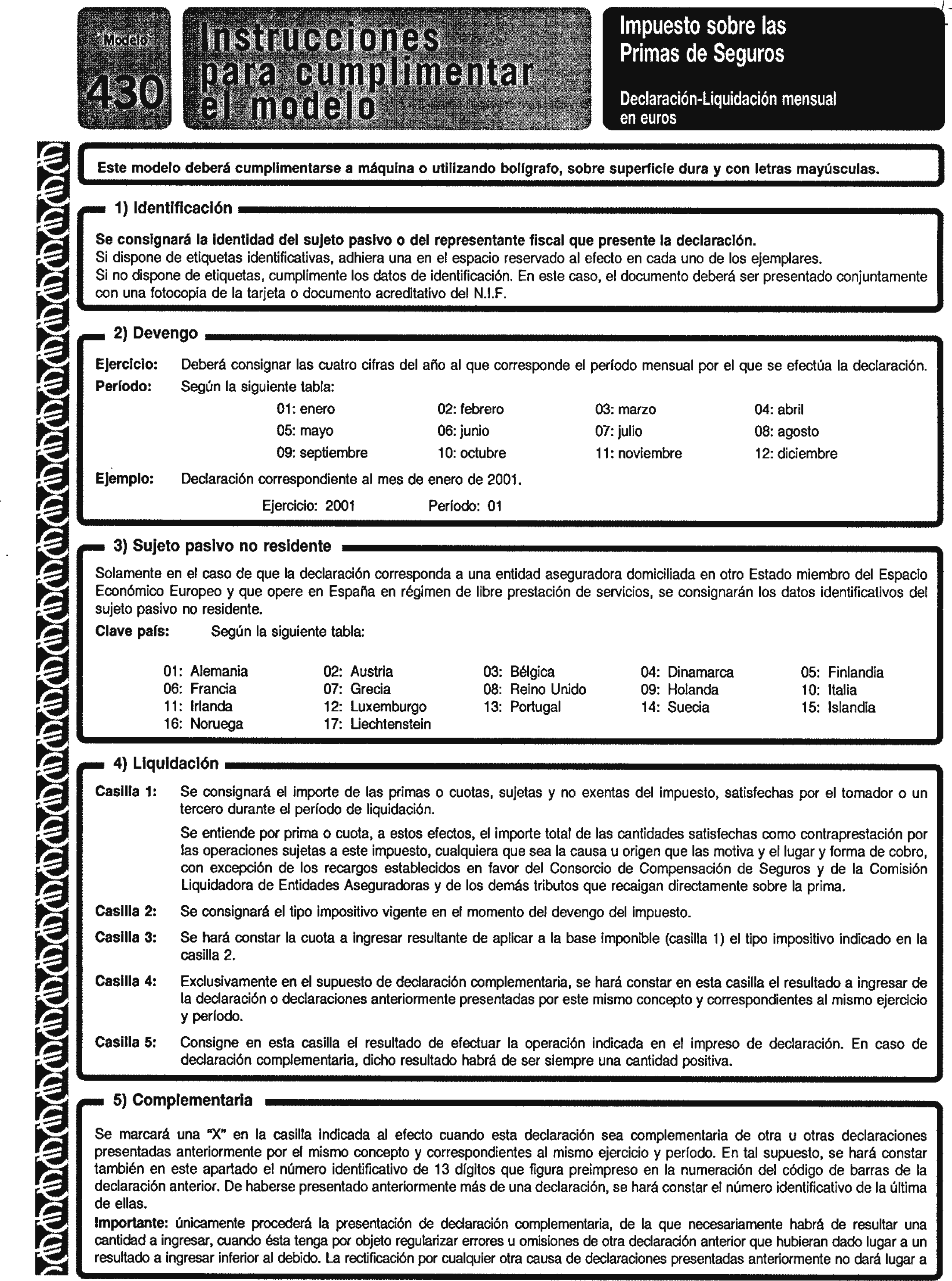

Se aprueba el modelo 430 «Declaración-liquidación mensual del Impuesto sobre las Primas de Seguros en euros», que figura en el anexo de la presente Orden y que consta de tres ejemplares: Ejemplar para el sobre anual, ejemplar para el sujeto pasivo y ejemplar para la entidad colaboradora. En la declaración resumen anual del Impuesto sobre las Primas de Seguros se adjuntarán los ejemplares para el sobre anual de todos los períodos de liquidación del año.

El número de justificante que habrá de figurar en dicho modelo en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 433.

Uno. Están obligados a presentar el modelo 430 las entidades aseguradoras cuando realicen las operaciones gravadas por el impuesto y, en calidad de sustitutos del contribuyente, los representantes fiscales de las entidades aseguradoras domiciliadas en otro Estado miembro del Espacio Económico Europeo que operen en España en régimen de libre prestación de servicios, con arreglo a lo previsto en el apartado nueve del artículo 12 de la Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

Dos. El modelo 430 podrá ser presentado por los sujetos pasivos del Impuesto sobre las Primas de Seguros en euros, siempre que concurran las siguientes circunstancias:

Que se trate de declaraciones-liquidaciones correspondientes a períodos de liquidación que se inicien a partir del 1 de enero de 2001. Por ello, las declaraciones presentadas durante el mes de enero de 2001, correspondientes a períodos de liquidación anteriores a 2001, deberán expresarse en pesetas.

Que cuando se trate de sujetos pasivos obligados a llevar contabilidad mercantil de acuerdo con el Código de Comercio o la legislación específica que les sea aplicable o libros y registros fiscales, hayan optado por expresar en euros las anotaciones en los libros de contabilidad o en los libros exigidos por la normativa fiscal, desde el primer día del ejercicio económico correspondiente al año 2001.

El ejercicio de la opción por presentar la declaración-liquidación en euros se entenderá realizado mediante la mera presentación del modelo aprobado por la presente Orden correspondiente al primer período mensual por el que el sujeto pasivo deba presentar la declaración-liquidación del Impuesto sobre las Primas de Seguros, teniendo en cuenta lo previsto en el párrafo anterior, sin que sea necesaria una manifestación expresa adicional en este sentido.

La opción por la utilización del modelo 430 del Impuesto sobre las Primas de Seguros en euros tiene carácter irrevocable y abarca a la totalidad de las declaraciones-liquidaciones del Impuesto sobre las Primas de Seguros, que deba presentar el sujeto pasivo una vez realizada la opción. A partir de ese momento, no se podrán utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzca la revocación de la opción para expresar en euros las anotaciones en los libros de contabilidad, en los casos excepcionales, debidamente justificados, a que se refiere el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro, y que se mencionan en el Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro («Boletín Oficial del Estado» del 24). En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo, o bien a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del sujeto pasivo, según proceda, en función de la adscripción del mismo a una u otra Unidad.

Estarán obligados a presentar la declaración-liquidación mensual del Impuesto sobre las Primas de Seguros en euros aquellos sujetos pasivos mencionados anteriormente que hayan realizado en el mes a que se refiere la declaración alguna operación sujeta y no exenta del impuesto.

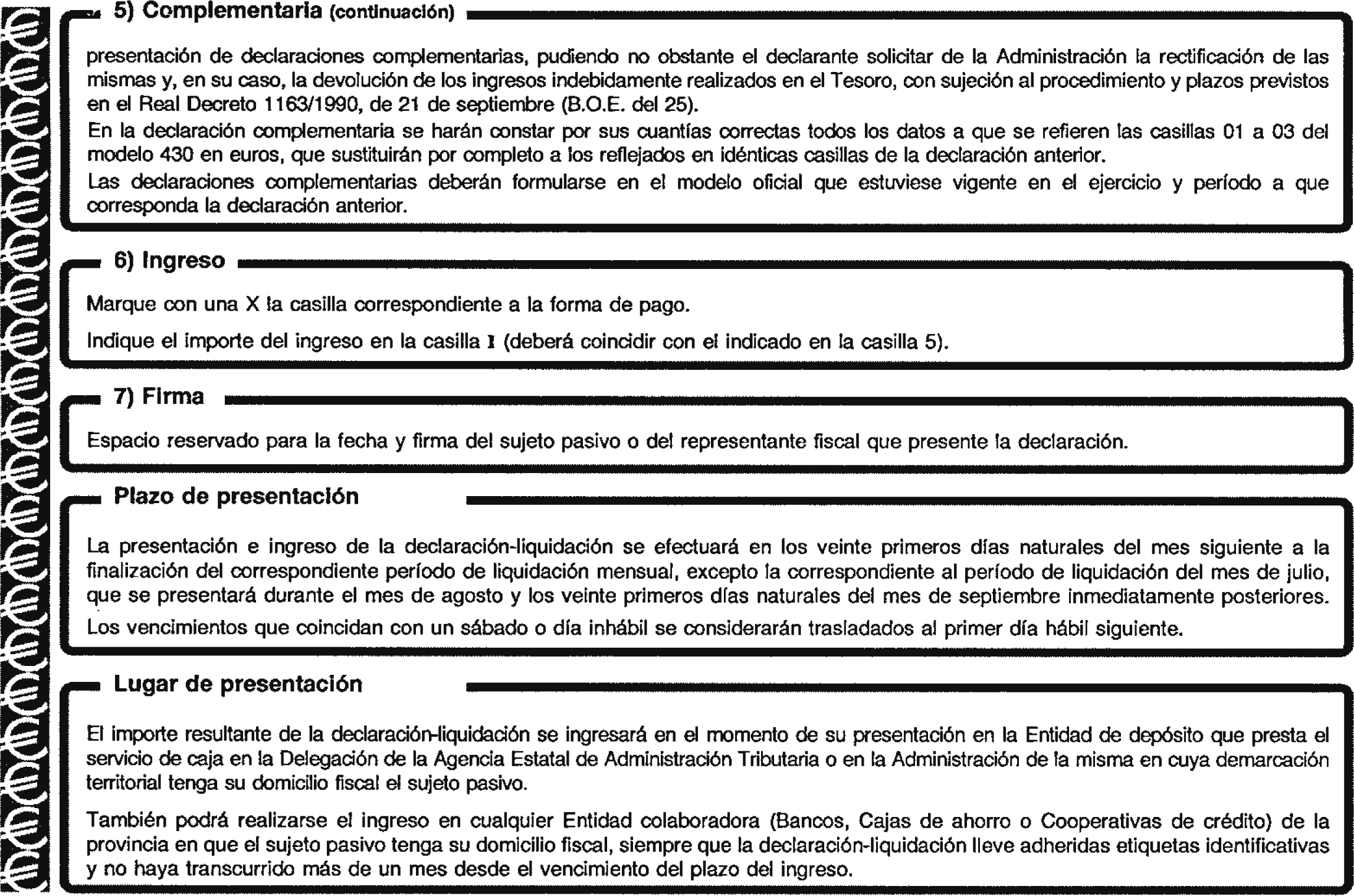

El importe de la cuota a ingresar resultante de la declaración-liquidación se ingresará en el momento de su presentación en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o en las administraciones de la misma en cuya demarcación territorial tenga su domicilio fiscal el obligado al pago, acompañando a la declaración fotocopia acreditativa del número de identificación fiscal, si la misma no lleva adheridas las etiquetas identificativas elaboradas a tal efecto por la Agencia Estatal de Administración Tributaria.

También podrá realizarse el ingreso en cualquier entidad colaboradora (Bancos, Cajas de Ahorro o cooperativas de crédito) de la provincia en que el obligado al pago tenga su domicilio fiscal, siempre que la declaración-liquidación lleve adheridas las mencionadas etiquetas identificativas y no haya transcurrido más de un mes desde el vencimiento del plazo de ingreso.

La presentación e ingreso de la declaración-liquidación se efectuará en los veinte primeros días naturales del mes siguiente a la finalización del correspondiente período de liquidación mensual, excepto la correspondiente al período de liquidación del mes de julio, que se presentará durante el mes de agosto y los veinte primeros días naturales del mes de septiembre inmediatamente posteriores.

Se sustituye, en la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, el anexo VII, «Presentación centralizada. Ingresos entidades colaboradoras. Especificaciones técnicas. Validaciones», en lo referente a tipo de registro 3 (registro de detalle).

«Tipo de registro 3 (registro de detalle)

.............................................................................................................

Número de justificante:

Las tres primeras posiciones no coinciden con el modelo salvo para los modelos:

102: Leve.

202, 222, 300 y 330, siempre que se trate de modelos en euros en los que la posición tercera del número de justificante será 3: Leve.

117, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 8: Leve.

123, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 63: Leve.

124, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 64: Leve.

128, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 9: Leve.

126, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 66: Leve.

216, siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 66: Leve.

210, siempre que se trate de modelos en euros, en los que las posiciones segunda y tercera del número de justificante serán 60: Leve.

215, siempre que se trate de modelos en euros, en los que las posiciones segunda y tercera del número de justificante serán 65: Leve.

200, siempre que se trate de modelos en euros, en los que la posición tercera del número de justificante será 4: Leve.

201, siempre que se trate de modelos en euros, en los que la posición tercera del número de justificante será 5: Leve.

220, siempre que se trate de modelos en euros, en los que la posición tercera del número de justificante será 4: Leve.

206, siempre que se trate de modelos en euros, en los que la posición tercera del número de justificante será 9: Leve.

115, siempre que se trate de modelos en euros, en los que la posición tercera del número de justificante será 4: Leve.

430, siempre que se trate de modelos en euros, en los que la posición tercera del número de justificante sea 3: Leve.

No se cumple rutina c/control: Leve.»

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» y se aplicará a partir del período de liquidación del mes de enero de 2001.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 24 de noviembre de 2000.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid