State Agency Official State Gazette

Content not available in English

El artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común («Boletín Oficial del Estado» del 27), insta a las Administraciones Públicas para que promuevan la incorporación de técnicas electrónicas, informáticas y telemáticas en el desarrollo de su actividad y el ejercicio de sus competencias.

El Real Decreto 263/1996, de 16 de febrero, por el que se regula la utilización de técnicas electrónicas, informáticas y telemáticas por la Administración General del Estado («Boletín Oficial del Estado» del 29), aborda el desarrollo de dicho artículo, con la pretensión de delimitar, en el ámbito de la Administración General del Estado, las garantías, requisitos y supuestos de utilización de las técnicas electrónicas, informáticas y telemáticas.

La regulación del Impuesto sobre la Renta de las Personas Físicas se contiene fundamentalmente en la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias («Boletín Oficial del Estado» del 10), y en el Reglamento de dicho Impuesto aprobado por el Real Decreto 214/1999, de 5 de febrero («Boletín Oficial del Estado» del 9).

El artículo 79.5 de dicha Ley dispone que el Ministro de Economía y Hacienda establecerá los supuestos y condiciones de presentación de las declaraciones por medios telemáticos.

Por su parte, el artículo 59.4 del citado Reglamento del Impuesto sobre la Renta de las Personas Físicas, en la redacción dada al mismo por el Real Decreto 1968/1999, de 23 de diciembre («Boletín Oficial del Estado» del 30), determina que el Ministro de Economía y Hacienda aprobará los modelos de declaración y establecerá la forma y plazos de su presentación, así como los supuestos y condiciones de presentación de las declaraciones por medios telemáticos. Asimismo, dispone que el Ministro de Economía y Hacienda podrá establecer, por razones fundadas, plazos especiales de declaración para una clase determinada de los contribuyentes o para aquellas zonas territoriales que se señalen.

La Orden de 14 de marzo de 2000 («Boletín Oficial del Estado» del 21) aprueba los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio para el ejercicio 1999 y determina el lugar, forma y plazos de presentación de los mismos.

La disposición final segunda de la Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), autoriza al Ministro de Economía y Hacienda para que establezca mediante Orden los supuestos y condiciones en los que los contribuyentes y las entidades incluidas en la colaboración social en la gestión tributaria a que se refiere el artículo 96 de la Ley General Tributaria, podrán presentar por medios telemáticos declaraciones, comunicaciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

En este sentido, el artículo 64 del Reglamento del Impuesto establece la forma en que la Agencia Estatal de Administración Tributaria podrá hacer efectiva la colaboración externa en la presentación y gestión de declaraciones y comunicaciones. En el apartado 4 del citado artículo se determina que mediante Orden del Ministro de Economía y Hacienda se establecerán los supuestos y condiciones en que las entidades que hayan suscrito los acuerdos previstos en el apartado 1 del precitado artículo podrán presentar por medios telemáticos declaraciones, comunicaciones, declaraciones-liquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, en representación de terceras personas, así como que otras personas o entidades accedan a dicho sistema de presentación por medios telemáticos en representación de terceras personas.

Por otra parte, la experiencia adquirida por la Agencia Estatal de Administración Tributaria en el desarrollo de los sistemas de presentación telemática de declaraciones establecidos durante el ejercicio anterior, hace necesario introducir mejoras en los procesos de transmisión de las mismas tendentes a la consecución del establecimiento de un procedimiento único de presentación telemática de declaraciones y, además, adaptar los ya existentes a la nueva normativa del Impuesto sobre la Renta de las Personas Físicas.

Finalmente, en esta Orden se contempla la participación de las Oficinas Consulares de carrera de España con el objeto de que los contribuyentes situados en el extranjero puedan presentar más fácilmente por vía telemática su declaración, por lo que la misma ha sido informada favorablemente por el Ministerio de Asuntos Exteriores en lo que afecta a su ámbito de competencia.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

Uno. La presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas podrá ser efectuada por los contribuyentes a que se refiere el apartado primero de la Orden de 14 de marzo de 2000 por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio para el ejercicio 1999, y se determinan el lugar, forma y plazos de presentación de los mismos.

Dos. La presentación por vía telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas será de aplicación a cualquiera de las modalidades de declaración, simplificada y ordinaria, previstas en el apartado segundo de la referida Orden de 14 de marzo de 2000.

Tres. No obstante lo anterior, no podrán efectuar la presentación telemática de la declaración:

1. Los contribuyentes que deban acompañar a la declaración cualesquiera documentos, solicitudes o manifestaciones de opciones no contempladas expresamente en los propios modelos oficiales de declaración.

En particular, no podrán efectuar la presentación telemática de la declaración los contribuyentes que deban acompañar a la declaración los documentos que se indican en las letras a) y b) del número tres del apartado séptimo de la Orden de 14 de marzo de 2000 ni, en aquellos casos en que la declaración resulte a devolver, los que soliciten la devolución mediante cheque cruzado o nominativo del Banco de España.

2. Los contribuyentes que se encuentren en cualquiera de las situaciones tributarias descritas en el anexo I de la presente Orden.

Cuatro. Los contribuyentes que opten por la presentación telemática de la declaración del Impuesto sobre la Renta de las Personas Físicas y que, con posterioridad, pretendan regularizar su situación tributaria mediante la presentación de una nueva declaración, deberán utilizar el correspondiente modelo de impreso.

Uno. Requisitos para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.‒La presentación telemática de las declaraciones estará sujeta a las siguientes condiciones:

1.a El declarante deberá disponer de Número de Identificación Fiscal (NIF).

En el caso de declaración conjunta formulada por ambos cónyuges, ambos deberán disponer del respectivo Número de Identificación Fiscal (NIF).

2.a El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, de acuerdo con el procedimiento establecido en el anexo III de esta Orden.

En el caso de declaración conjunta formulada por ambos cónyuges, ambos deberán haber obtenido el correspondiente certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

3.a Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado sexto de esta Orden, deberá tener instalado en el navegador su certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en el anexo III de esta Orden.

4.a Para efectuar la presentación telemática de la declaración del Impuesto sobre la Renta de las Personas Físicas del ejercicio 1999, el declarante o, en su caso, el presentador autorizado, deberá utilizar previamente un programa de ayuda para obtener el fichero con la declaración a transmitir. Este programa de ayuda podrá ser el programa PADRE para la declaración del Impuesto sobre la Renta de las Personas Físicas 1999 desarrollado por la Agencia Estatal de Administración Tributaria u otro que obtenga un fichero con el mismo formato.

Asimismo, los declarantes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la presente Orden.

Dos. Simultaneidad del ingreso y la presentación telemática de la declaración.‒Tratándose de declaraciones a ingresar, la transmisión telemática de la declaración deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de la misma.

No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha en que tenga lugar el ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso.

Tres. Presentación de declaraciones con deficiencias de tipo formal.‒En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Uno. Si se trata de declaraciones a ingresar, el procedimiento a seguir para su presentación será el siguiente:

1.o El declarante se pondrá en comunicación con la entidad colaboradora por vía telemática o acudiendo a sus oficinas, o bien personándose en la entidad de depósito que presta el servicio de caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria, en cuya circunscripción tenga el domicilio fiscal el contribuyente, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

NIF del contribuyente (9 caracteres).

Las cuatro letras impresas en la etiqueta identificativa correspondiente al declarante.

Ejercicio fiscal (2 últimos dígitos).

Período= 0A (cero A).

Documento de ingreso o devolución= 100.

Tipo de autoliquidación= «I» Ingreso.

Importe a ingresar (deberá ser mayor que cero).

Opción 1: No fracciona el pago.

Opción 2: Sí fracciona el pago y no domicilia el segundo plazo.

Opción 3: Sí fracciona el pago y sí domicilia el segundo plazo.

Código de Administración.

La entidad colaboradora, una vez contabilizado el importe, asignará al contribuyente un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe a ingresar.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo, los datos señalados en el anexo IV de esta Orden.

2.o El declarante, una vez realizada la operación anterior y obtenido el NRC correspondiente, se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de «Internet» o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es y procederá como sigue:

1. Elegirá la opción: IRPF-99.

2. Seleccionará la opción: Presentación de declaraciones.

3. Seleccionará el fichero que contiene la declaración a transmitir.

4. Introducirá los siguientes datos:

NRC suministrado por la entidad colaboradora.

Las cuatro letras impresas en la etiqueta identificativa correspondiente al declarante.

En el caso de declaración conjunta formulada por ambos cónyuges, además, las cuatro letras impresas en la etiqueta identificativa correspondiente al cónyuge.

5. A continuación, seleccionará un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, al amparo de la normativa tributaria, previamente instalado en el navegador, para generar la firma digital.

Si la declaración es individual, se requerirá una única firma.

En el caso de declaración conjunta formulada por ambos cónyuges, deberá seleccionar adicionalmente el certificado correspondiente al cónyuge, con objeto de generar también la firma digital de este último.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado sexto de esta Orden, se requerirá una única firma, la correspondiente a su certificado.

6. Transmitirá a la Agencia Estatal de Administración Tributaria la declaración completa con la firma o, en su caso, firmas digitales.

7. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso o devolución validado con un código electrónico de 16 caracteres, además de la fecha y hora de la presentación.

8. El presentador deberá imprimir y conservar la declaración aceptada, así como el documento de ingreso o devolución debidamente validado con el correspondiente código electrónico.

9. En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del documento de ingreso o devolución y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero, o repitiendo la presentación si el error fuese motivado por la introducción errónea de los datos a que se refiere el punto 4 anterior.

Dos. Si el resultado de la declaración es negativo, con solicitud de devolución o con renuncia a la devolución, el presentador se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de «Internet» o de cualquier otra vía equivalente que permita la conexión, en la dirección https://aeat.es y procederá como sigue:

1. Elegirá la opción: IRPF-99.

2. Seleccionará: Presentación de declaraciones.

3. Seleccionará el fichero que contiene la declaración a transmitir.

4. Introducirá los siguientes datos:

Las cuatro letras impresas en la etiqueta identificativa correspondiente al declarante.

En el caso de declaración conjunta formulada por ambos cónyuges, además, las cuatro letras impresas en la etiqueta identificativa correspondiente al cónyuge.

5. A continuación, seleccionará un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, al amparo de la normativa tributaria, previamente instalado en el navegador, para generar la firma digital.

Si la declaración es individual, se requerirá una única firma.

En el caso de declaración conjunta formulada por ambos cónyuges, deberá seleccionar adicionalmente el certificado correspondiente al cónyuge con objeto de generar también la firma digital de este último.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el apartado sexto de esta Orden, se requerirá una única firma, la correspondiente a su certificado.

6. Transmitirá a la Agencia Estatal de Administración Tributaria la declaración completa con la firma o, en su caso, firmas digitales.

7. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso o devolución validado con un código electrónico de 16 caracteres, además de la fecha y hora de la presentación.

8. El presentador deberá imprimir y conservar la declaración aceptada, así como el documento de ingreso o devolución debidamente validado con el correspondiente código electrónico.

9. En el supuesto de que la presentación fuese rechazada, se mostrarán en pantalla los datos del documento de ingreso o devolución y la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero, o repitiendo la presentación si el error fuese motivado por la introducción errónea de los datos a que se refiere el punto 4 anterior.

Uno. La presentación telemática de las declaraciones del Impuesto sobre la Renta de las Personas Físicas, así como, en su caso, el ingreso de la deuda tributaria correspondiente, se efectuará en el plazo comprendido entre el 2 de mayo y el 20 de junio de 2000, ambos inclusive, sin perjuicio de lo dispuesto en el párrafo segundo del punto dos del apartado segundo anterior respecto de la transmisión telemática de la declaración.

Dos. No obstante lo dispuesto en el párrafo anterior, la presentación telemática de las declaraciones por el Impuesto sobre la Renta de las Personas Físicas con derecho a devolución y aquellas en las que se renuncie a la misma deberá efectuarse en el plazo comprendido entre el 2 de mayo y el 30 de junio de 2000, ambos inclusive.

Los contribuyentes que efectúen la presentación telemática de la declaración del Impuesto sobre la Renta de las Personas Físicas y que estén obligados a declarar por el Impuesto sobre el Patrimonio deberán presentar la declaración de este último Impuesto en los lugares recogidos en el número 2 del apartado sexto de la Orden de 14 de marzo de 2000, si el resultado de la declaración es positivo, o bien directamente, o por correo certificado, ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, si el resultado es negativo.

El procedimiento y condiciones para la suscripción de los convenios o acuerdos de colaboración para que las entidades incluidas en la colaboración en la gestión tributaria prevista en el artículo 64 del Reglamento del Impuesto sobre la Renta de las Personas Físicas puedan presentar por vía telemática declaraciones en representación de terceros, será el previsto en el apartado séptimo y en la disposición adicional primera de la Orden de 13 de abril de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» del 19).

Las personas o entidades que suscriban los referidos convenios o acuerdos o que hubieran firmado, y estén en vigor, un convenio o acuerdo de colaboración o una adenda a los mismos, al amparo de lo dispuesto, respectivamente, en el apartado séptimo y en la disposición adicional primera de la citada Orden de 13 de abril de 1999, podrán presentar por vía telemática, en nombre de terceras personas, declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Los conceptos y definiciones relativos a la presentación de declaraciones por vía telemática se recogen en el anexo V de esta Orden.

Los certificados X.509.V3 expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, al amparo de la normativa tributaria, con anterioridad a la entrada en vigor de la presente Orden, quedan sometidos a las condiciones de utilización establecidas en el anexo VI de esta Orden, y serán válidos, siempre que se encuentren en vigor, a efectos de la presentación de la declaración del Impuesto sobre la Renta de las Personas Físicas que se contempla en esta Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 24 de abril de 2000.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Los declarantes que opten por esta modalidad de presentación de declaraciones del Impuesto sobre la Renta de las Personas Físicas del ejercicio 1999, deberán haber obtenido previamente un fichero en formato ASCII en soporte magnético con el contenido de la declaración a transmitir. Dicho fichero sólo podrá contener caracteres incluidos en la norma ISO 8859-1.

Este fichero se puede obtener utilizando el programa de ayuda PADRE para la declaración del Impuesto sobre la Renta de las Personas Físicas de 1999, desarrollado por la Agencia Tributaria, o mediante otros programas de ayuda que generen el mismo fichero cuyo diseño se puede obtener accediendo a la página Web de la AEAT (http://www.aeat.es).

No obstante lo anterior, no se podrá efectuar la transmisión telemática de declaraciones en los siguientes supuestos:

Contribuyentes cuyo período impositivo sea inferior al año natural.

Contribuyentes que deban relacionar en su declaración más de diez descendientes o más de cuatro ascendientes.

Contribuyentes que obtengan rendimientos de más de dos actividades de idéntica naturaleza (mercantiles, no mercantiles o profesionales) en régimen de estimación directa normal o simplificada.

Contribuyentes que obtengan rendimientos de más de dos actividades de idéntica naturaleza (mercantiles, no mercantiles o profesionales) en régimen de estimación directa normal o simplificada, realizadas por entidades en régimen de atribución de rentas de las que el contribuyente sea socio, comunero o partícipe.

Contribuyentes que obtengan rendimientos de más de cuatro actividades empresariales (distintas de las agrícolas y ganaderas) en régimen de estimación objetiva, computando tanto las realizadas directamente por el contribuyente como las realizadas por entidades en régimen de atribución de rentas que se atribuyan al contribuyente.

Contribuyentes que obtengan rendimientos de más de cuatro actividades agrícolas y ganaderas en régimen de estimación objetiva, computando tanto las realizadas directamente por el contribuyente como las realizadas por entidades en régimen de atribución de rentas que se atribuyan al contribuyente.

Contribuyentes que desarrollen actividades económicas incluidas en el régimen de estimación objetiva y tengan autorizada la reducción de los signos, índices o módulos que proceda al amparo de lo dispuesto en los puntos 2 y 3 del artículo 35.4 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 214/1999, de 5 de febrero.

Contribuyentes que tengan más de tres imputaciones en el epígrafe E5, recogido en la página 7 del modelo de declaración ordinaria (D-100).

Contribuyentes que tengan más de una imputación en el epígrafe E4, recogido en la página 7 del modelo de declaración ordinaria (D-100), o que deban relacionar más de un declarante en dicho epígrafe.

Contribuyentes con ganancias y pérdidas patrimoniales sometidas a retención, derivadas de transmisiones o reembolsos de acciones o participaciones en más de nueve instituciones de inversión colectiva.

Contribuyentes con más de nueve ganancias y pérdidas patrimoniales de un mismo epígrafe (F2 o F3) de los recogidos en las páginas 8 y 9 del modelo de declaración ordinaria (D-100).

Los límites consignados en los apartados anteriores son aplicables tanto en tributación individual como en tributación conjunta.

Los declarantes que opten por esta modalidad de presentación de declaraciones, deberán cumplir los siguientes requisitos:

1.o Requisitos de software para realizar el envío:

El equipo informático del presentador deberá tener instalado alguno de los siguientes navegadores sobre las plataformas de sistemas operativos que se indican:

Navegador Netscape Navigator versión 4.06 o posterior, que actúe sobre un Sistema Operativo de, al menos, 32 bits.

Navegador Microsoft Internet Explorer versión 4 o posterior sobre Win 32 (Windows 95-Windows 98-Windows NT).

2.o Deberá realizar la correcta instalación en el navegador de:

El certificado raíz de la entidad emisora FNMT Clase 2 CA, cuyo número de serie expresado en notación hexadecimal es 36 F1 1B 19 y cuya huella digital es:

Con el algoritmo de «hash sha1»

43 F9 B1 10 D5 BA FD 48 22 52 31 B0 D0 08 2B 37 2F EF 9A 54

Con el algoritmo de «hash md5»

25 9D CF 5E B3 25 9D 95 B9 3F 00 86 5F 47 94 3D

Un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, para autenticación y generación de firma digital, según el procedimiento que se describe en el anexo III de la presente Orden.

3.o Los equipos del presentador deberán tener habilitada la posibilidad de acceso a servidores a puertos con valores comprendidos entre 8.000 y 8.100.

4.o Durante el proceso de transmisión se desencadenarán las siguientes secuencias que serán posibles siempre que el equipo informático del transmisor cumpla los requisitos descritos anteriormente y la configuración del navegador permita la ejecución de javascript, applets de java, cookies y, además, que se concedan las autorizaciones que se soliciten:

Autentificación de los equipos del presentador y del receptor de la declaración (AEAT) que se conectan mediante la utilización de certificados de usuario y de servidor, respectivamente, en los dos extremos, siguiendo los estándares del protocolo «SSL-3».

Cifrado de la información que se transmita en ambos sentidos con una clave simétrica generada para la sesión.

Descarga de un applet de java desarrollado por la Agencia Estatal de Administración Tributaria y firmado por ésta para garantizar la procedencia e integridad del mismo, que realizará las siguientes funciones:

Mostrar los datos de la declaración que van a ser utilizados para el proceso de firma digital.

Solicitar la selección de un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, que debe estar instalado en la base de datos de certificados del navegador, para generar una firma digital.

Una vez seleccionado el certificado, el presentador habrá de firmar electrónicamente la declaración y proceder al envío cifrado de la firma digital, la declaración íntegra y el certificado utilizado.

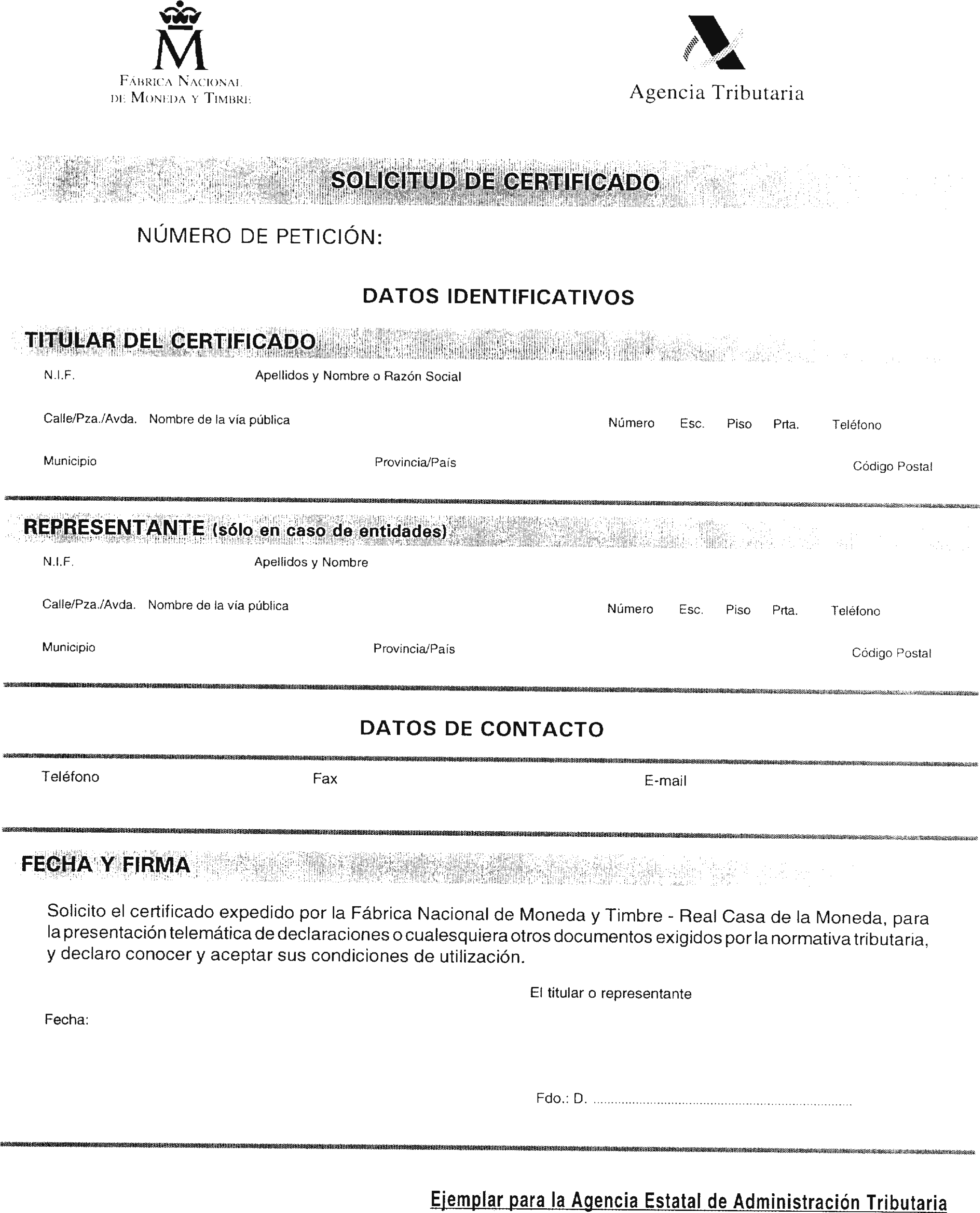

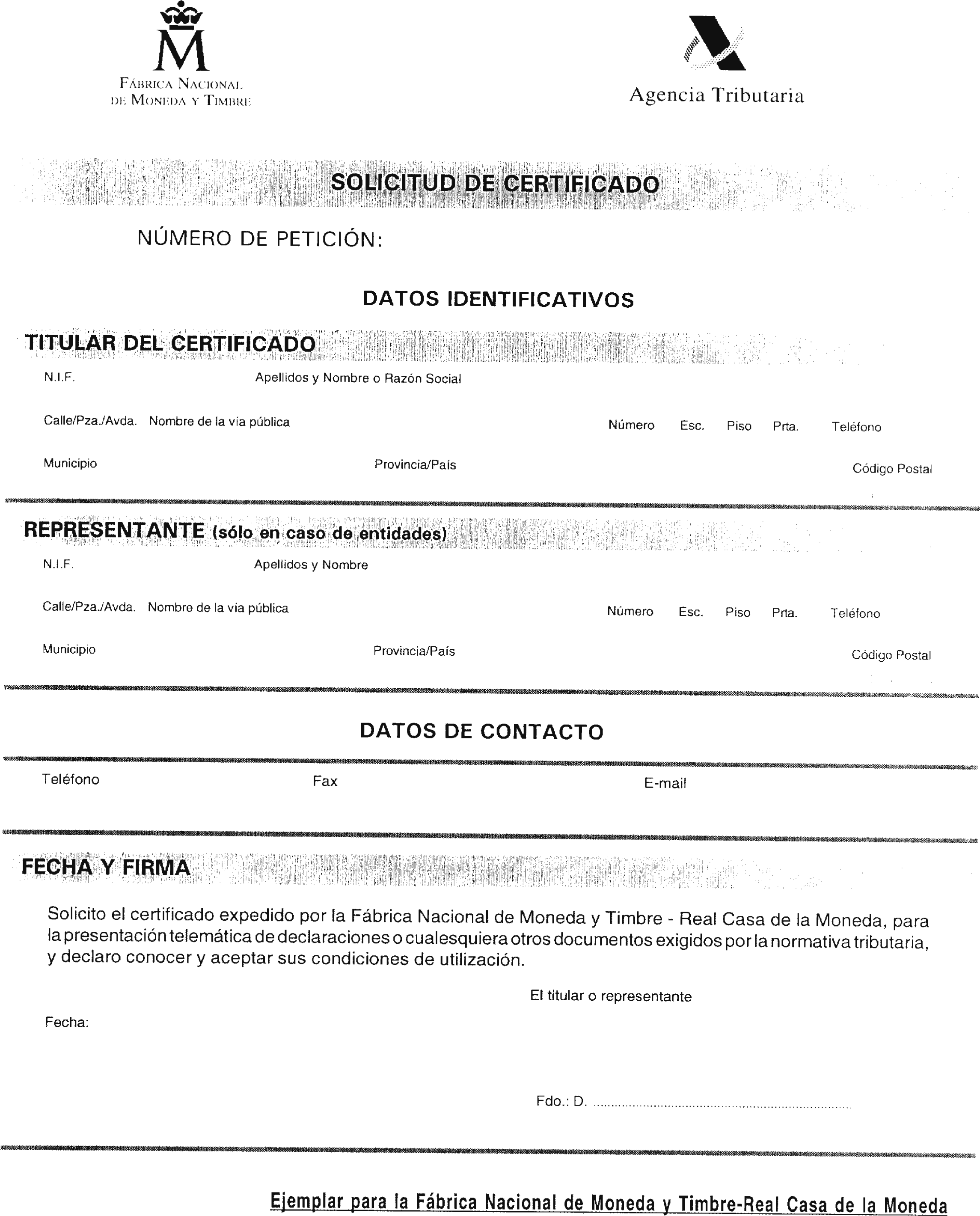

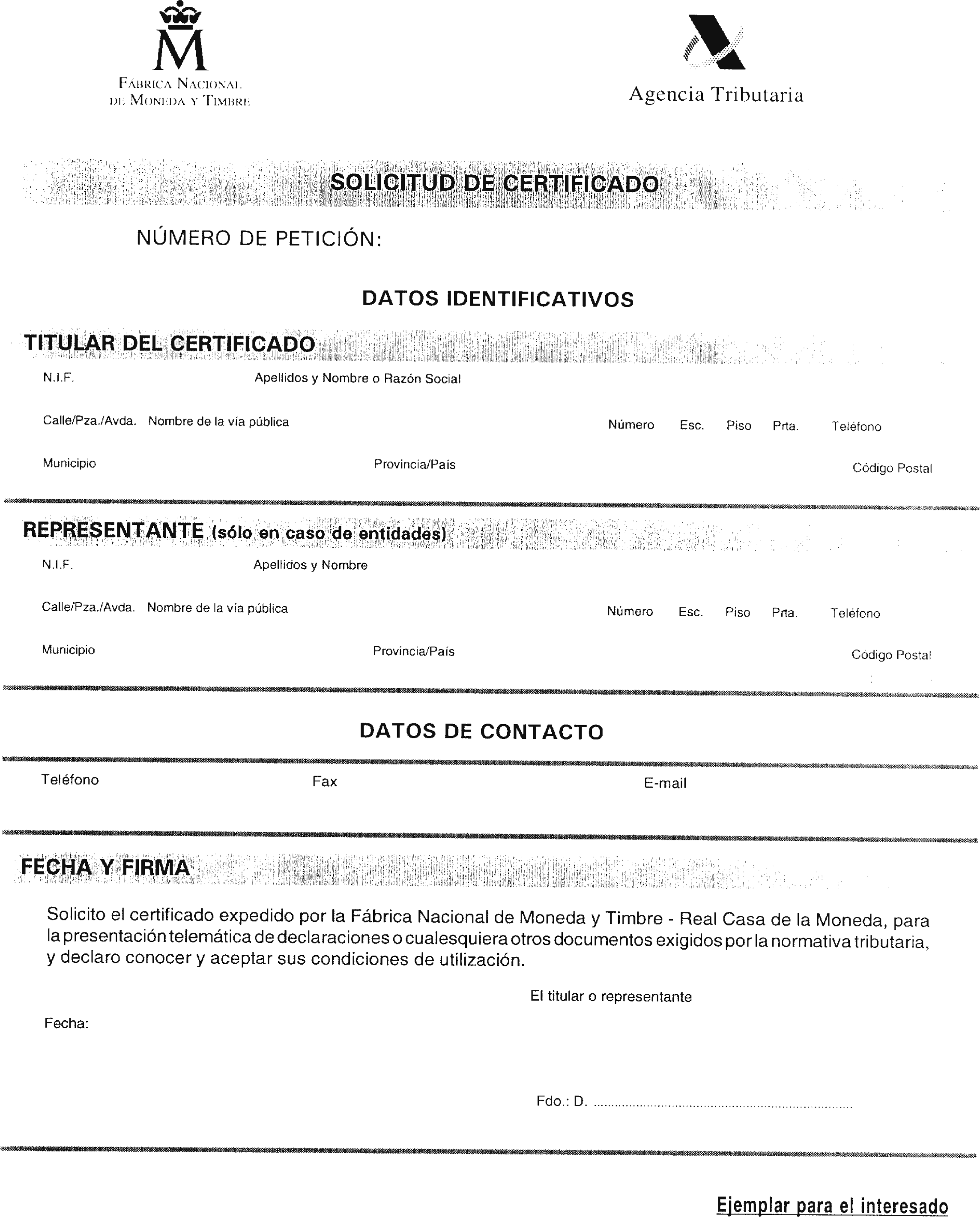

1. Condiciones generales para la obtención del certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda:

a) Podrán solicitar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda las personas físicas o jurídicas que posean el Número de Identificación Fiscal (NIF) suministrado por la Agencia Estatal de Administración Tributaria.

b) La Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda será la encargada de emitir y firmar los certificados.

c) La solicitud del certificado en las condiciones establecidas en la presente Orden podrá efectuarse a partir del día siguiente a la entrada en vigor de la misma.

d) El certificado, que tendrá la condición de renovable en las condiciones establecidas en la Orden de 28 de febrero de 2000 por la que se establecen las condiciones generales y el procedimiento para la renovación y revocación del certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda al amparo de la normativa tributaria («Boletín Oficial del Estado» de 2 de marzo), tendrá una validez de dos años a partir de la fecha de su expedición.

2. Procedimiento para la obtención del certificado: Para la obtención del certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda se procederá de la siguiente manera:

a) El interesado deberá conectarse a la dirección http://www.cert.fnmt.es/aeat. y seguir los pasos que se indican en la «opción»:

Obtener certificado de FNMT.CA

Con esta operación se obtiene el reconocimiento «de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda» mediante la incorporación de su clave pública en el navegador del usuario.

La huella digital del certificado raíz de la entidad emisora FNMT Clase 2 CA es:

Con el algoritmo de «hash sha1»

43 F9 B1 10 D5 BA FD 48 22 52 31 B0 D0 08 2B 37 2F EF 9A 54

Con el algoritmo de «hash md5»

25 9D CF 5E B3 25 9D 95 B9 3F 00 86 5F 47 94 3D

b) A continuación, seleccionará la opción:

Solicitar certificado de usuario.

En esta etapa se realizarán las siguientes operaciones:

Se generará una pareja de claves: Pública y privada.

Se transmitirán a la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda la clave pública y el NIF del solicitante del certificado (en el caso de entidades, el NIF de la entidad). La clave privada no sale del navegador.

La Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda almacenará los datos de la petición y devolverá un «código de solicitud de certificado».

c) Una vez obtenido el código de solicitud de certificado, el interesado deberá personarse en una oficina de la Agencia Estatal de Administración Tributaria para proceder a su identificación.

Si el titular del certificado es una persona física deberá aportar:

Documento acreditativo de su identidad.

Código de solicitud de certificado obtenido conforme a lo dispuesto en la letra anterior.

Si el titular del certificado es una entidad deberá comparecer el representante de la misma. A tales efectos deberá aportar:

Documento acreditativo de la identidad de la entidad.

Documento acreditativo de la identidad del representante así como acreditación del poder de representación de la entidad.

Código de solicitud del certificado obtenido conforme a lo dispuesto en la letra anterior.

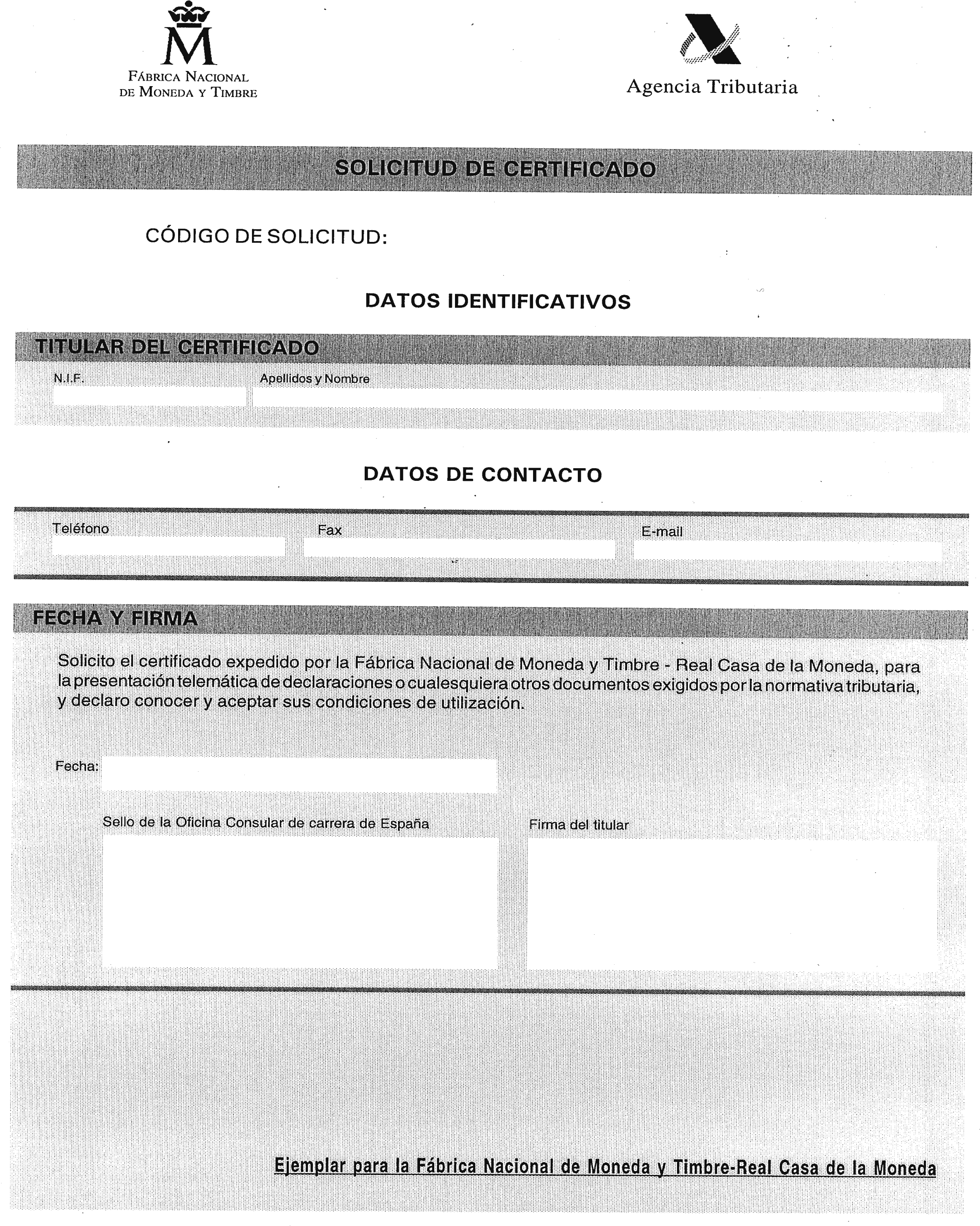

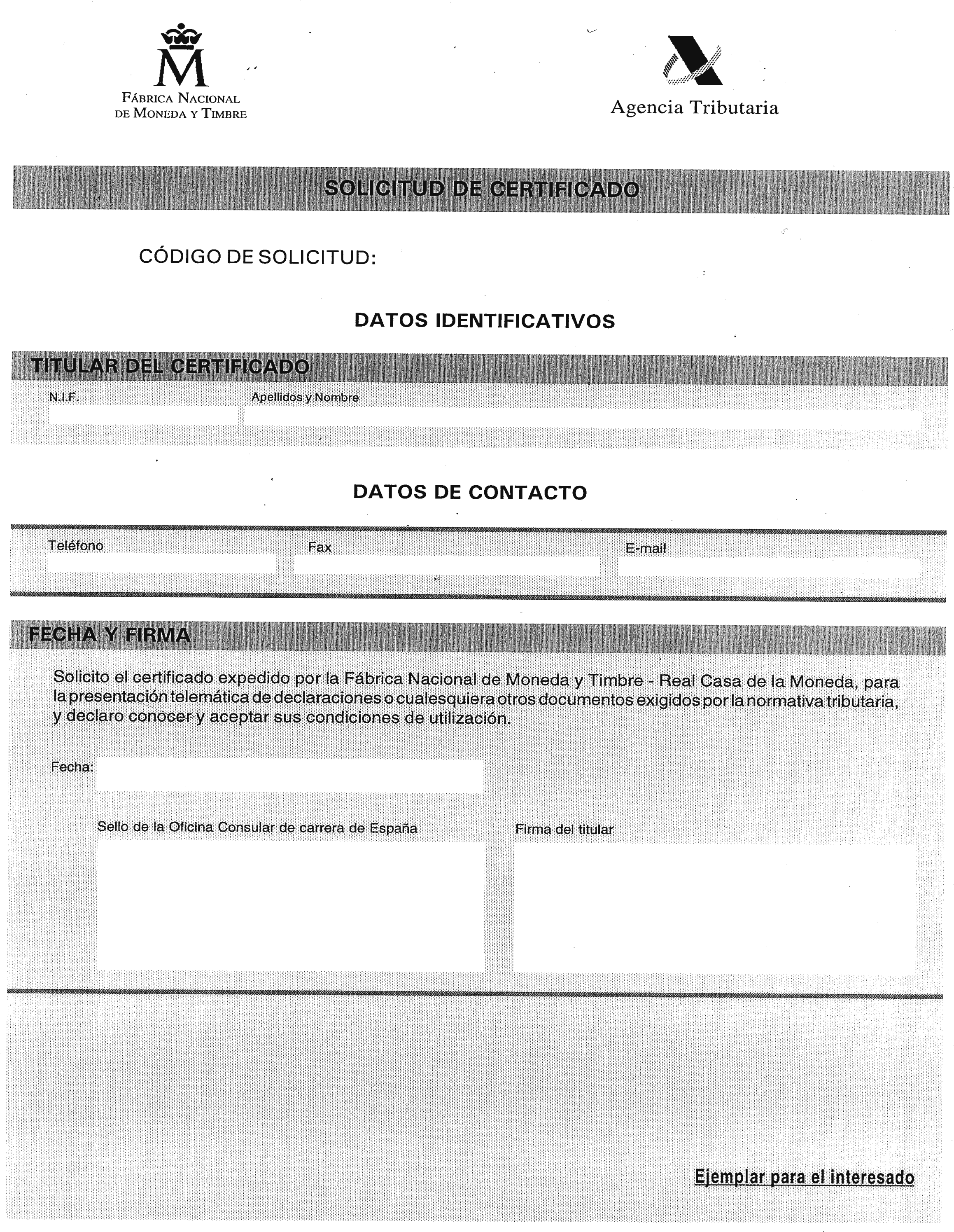

Una vez identificado, el interesado procederá a firmar el modelo de solicitud de certificado que se recoge en el anexo VI de la presente Orden, así como sus condiciones de utilización. La Agencia Estatal de Administración Tributaria transmitirá diariamente los registros tramitados a la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda para que sea posible la emisión del certificado.

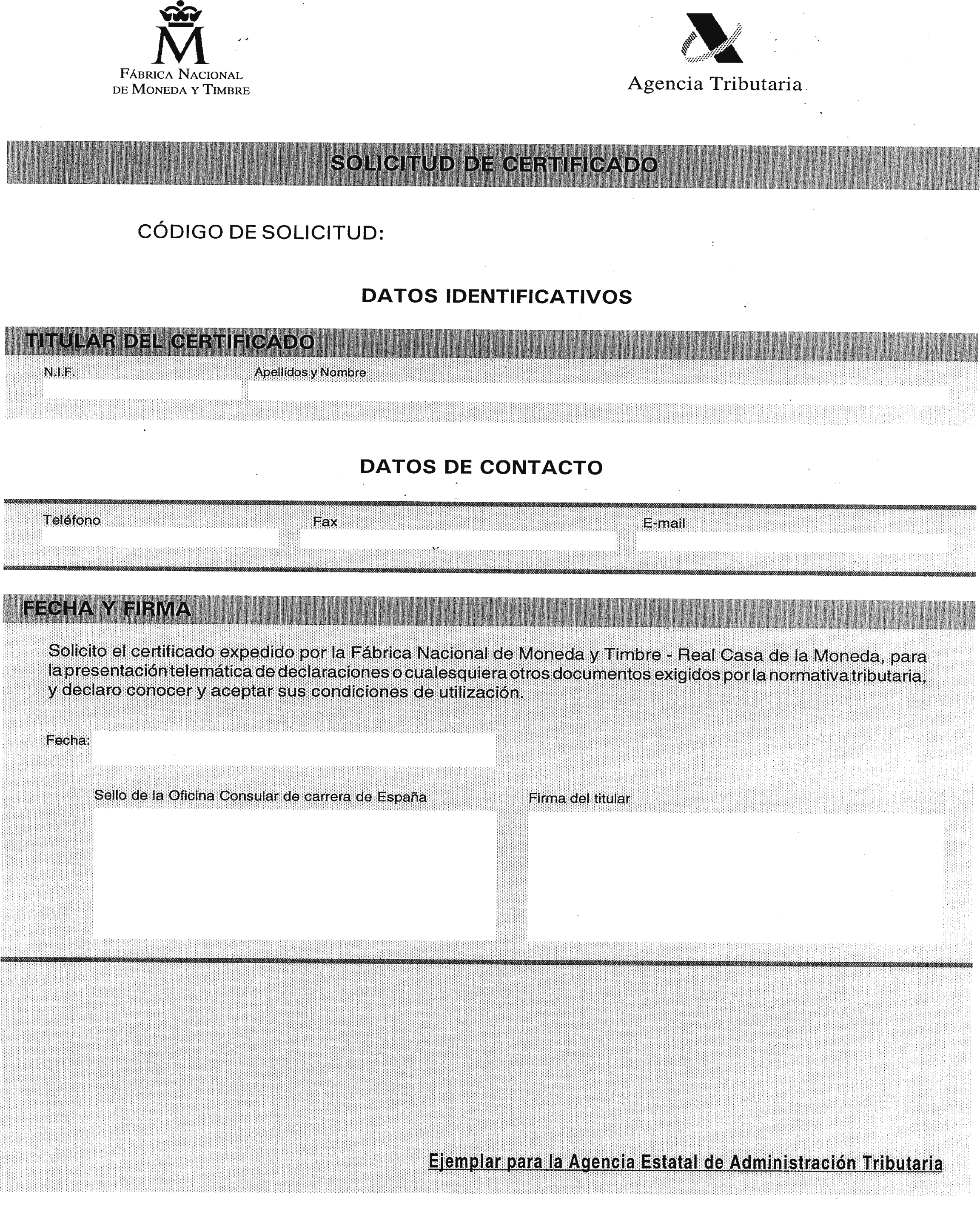

Asimismo, la identificación de las personas físicas podrá realizarse en las Oficinas Consulares de carrera de España.

En estos supuestos, una vez efectuada la identificación, el interesado procederá a firmar el modelo de solicitud de certificado que se recoge en el anexo VII de la presente Orden, así como sus condiciones de utilización. La Oficina Consular de carrera de España correspondiente sellará el modelo de solicitud y lo enviará por fax a la Agencia Estatal de Administración Tributaria para que ésta transmita los registros tramitados a la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y sea posible la emisión del certificado.

Posteriormente, la Oficina Consular de carrera de España remitirá a la Agencia Estatal de Administración Tributaria los originales de los ejemplares para la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y para la Agencia Estatal de Administración Tributaria del modelo de solicitud de certificado para su comprobación con el recibido por fax. En el supuesto de que no coincidieran, la Agencia Estatal de Administración Tributaria solicitaría de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda la revocación del correspondiente certificado.

d) El interesado deberá conectarse a http://www.cert.fnmt.es/aeat y elegirá la opción:

Obtener certificado de usuario.

El interesado deberá aportar el NIF del titular del certificado y el código de solicitud de certificado obtenido según lo dispuesto en la letra b) anterior.

Con esta operación la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, con el código de solicitud de certificado, descargará en el navegador del solicitante los datos públicos del certificado, a saber: datos identificativos propios del certificado y firma acreditativa de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, que junto con la clave privada que posee en el navegador el titular del certificado, debidamente verificado e instalado, servirá para que éste sea operativo.

Fecha de la operación:

Código entidad y sucursal: XXXXXXXX

Concepto: Impuesto sobre la Renta de las Personas Físicas.

Ejercicio:

Identificación de la cuenta (CCC):

(Cuando el ingreso sea en efectivo no deberá cumplimentarse este campo.)

Identificación del contribuyente:

NIF: XNNNNNNNX

Letras impresas en la etiqueta identificativa: LLLC

Apellidos y nombre:

Importe:

NRC asignado al ingreso:

NRC al que sustituye:

(Este campo sólo se cumplimentará en el caso de anulación de NRC anterior y sustitución por uno nuevo.)

Leyenda: «Este recibo surte los efectos liberatorios para con el Tesoro Público señalados en el Reglamento General de Recaudación».

Nota: El ingreso de la deuda no exime de la obligación de presentar la declaración.

1. Presentación telemática de declaraciones.‒Sistema de comunicación de datos relativos a la presentación de declaraciones a través de técnicas y medios que resultan del uso conjunto de la informática y las telecomunicaciones.

2. Número de Referencia Completo (NRC).‒El Número de Referencia Completo es un código generado informáticamente mediante un sistema criptográfico y utilizado para poder presentar, por vía telemática, en la Agencia Estatal de Administración Tributaria (AEAT), una declaración-liquidación.

Las normas técnicas de generación del NRC se encuentran recogidas en la disposición adicional primera y en el anexo I de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111,320 y 332 («Boletín Oficial del Estado» de 22 de enero) y en la disposición adicional cuarta de la Orden de 22 de febrero de 1999, por la que se aprueban los modelos 117, en pesetas y en euros, de declaración-documento de ingreso de retenciones e ingresos a cuenta y del pago a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva, y se establecen las condiciones generales y el procedimiento para su presentación telemática («Boletín Oficial del Estado» de 24 de febrero).

3. Navegador.‒Programa informático que permite el acceso a servidores Web a través de redes de datos basadas en TCP/IP, como Internet, así como la presentación de la información que dichos servidores contienen.

A estos efectos se entenderá por:

TCP/IP (Transmission Control Protocol/Internet Protocol): Conjunto de protocolos que hacen posible la interconexión y tráfico de red en Internet.

Servidor Web: Sistema informático capaz de suministrar información en Internet.

4. Certificado del Servidor de la AEAT.‒Es un documento electrónico expedido por RSA Data Security, Inc que permite al usuario comprobar que accede efectivamente al servidor de la AEAT.

Se harán públicos los números de serie y huellas digitales de los certificados activos en cada momento en los servidores de la AEAT, mediante Resolución del Director del Departamento de Informática Tributaria de la AEAT publicada en el «Boletín Oficial del Estado».

5. Claves de cifrado.‒Son números o cadenas de números que se emplean para transformar o cifrar una información con diversos procedimientos matemáticos.

En los certificados se utilizan dos claves de cifrado: Clave pública y clave privada, cumpliéndose que lo que se cifra con la clave privada sólo se puede descifrar con la clave pública y viceversa.

6. Certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.‒Es un documento electrónico expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda cuyo formato se basa en la versión 3 de la recomendación X.509 del ITU-T (International Telecommunications Union-Telecommunication).

7. Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.‒Es la entidad que acredita los datos identificativos de un determinado titular y que emite su certificado.

8. Firma digital de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.‒Es la representación matemática cifrada de una determinada información que garantiza tanto la integridad de dicha información como la identidad de quien la firma.

9. Código electrónico.‒Código formado por 16 caracteres alfanuméricos, generado por la Agencia Estatal de Administración Tributaria en función de los datos incluidos por el declarante en su declaración por vía telemática y que da validez a la autenticidad de la presentación.

10. SSL (Secure Sockets Layer).‒Mecanismo de cifrado empleado por navegadores y servidores Web, que permite establecer comunicaciones seguras entre ellos, de manera que sólo los interlocutores, en este caso, presentador de la declaración y Agencia Estatal de Administración Tributaria, tienen los medios necesarios para descifrar la información que se intercambian.

11. Cookie.‒Es un pequeño fichero de texto que permite el almacenamiento y recuperación de datos en un ordenador. Su gestión se suele realizar con javascript y tiene limitaciones en cuanto a tamaño y expiración.

Aspectos generales y normativa aplicable

1. La Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM), procederá a la expedición de los certificados X.509.V3 a todos los interesados que hubieran formulado su solicitud y acepten las presentes condiciones de utilización.

2. La expedición de certificados y la anotación en el registro correspondiente por la FNMT-RCM otorgará a los interesados la condición de titulares de los sistemas de comunicación y suministro de datos relativos a las declaraciones, a través de técnicas y medios electrónicos, informáticos y telemáticos.

3. La adquisición de la condición de titular del certificado a que se refiere el número 2 anterior no supondrá, en ningún caso, que dichos titulares cumplen con los requisitos exigidos por la normativa tributaria para poder presentar declaraciones a través de los sistemas electrónicos señalados, siendo competencia de los órganos de la Agencia Estatal de Administración Tributaria la valoración y calificación a dichos efectos.

4. La FNMT-RCM actuará en colaboración con la Agencia Estatal de Administración Tributaria que, sin perjuicio del resto de sus competencias, realizará funciones de identificación y de recogida de datos de los interesados para su traslado a la FNMT-RCM.

5. Los interesados en la presentación telemática de declaraciones o declaraciones-liquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, podrán dirigirse a las Delegaciones o Administraciones de la Agencia Estatal de Administración Tributaria a los efectos de formalizar sus solicitudes y recabar la información necesaria sobre los sistemas electrónicos de presentación.

6. En relación con los certificados expedidos por la FNMT-RCM, la Agencia Estatal de Administración Tributaria tendrá la condición de usuario de dichos certificados, sin perjuicio de que otras Administraciones Públicas y sus Organismos Públicos tengan dicha condición de acuerdo con sus respectivas competencias.

Características técnicas de los equipos de los interesados e información

7. La FNMT-RCM no facilitará información sobre los procesos técnicos de producción y expedición de certificados, los cuales tendrán la condición de confidenciales, sin perjuicio de lo que se ordenare por resolución judicial o administrativa.

8. El certificado a expedir por la FNMT-RCM tendrá las siguientes características:

El formato del certificado utilizado se basa en la versión 3 de la recomendación X.509 del ITU-T (International Telecomunications Union-Telecomunication).

Entre otros, contiene:

Datos de identificación del titular: NIF, apellidos y nombre o razón social.

En el caso de entidades, datos de identificación de la persona autorizada a utilizar el certificado.

Número de serie del certificado.

Fecha de concesión del certificado.

Fecha de expiración del certificado.

Clave pública del titular del certificado, y

Firma digital de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

Este conjunto de datos junto con la clave privada almacenada en el navegador/servidor Web del titular del certificado permite garantizar que, utilizados para funciones de obtención de firmas digitales y cifrado, las conexiones entre navegadores y servidores Web se realizan con autenticidad, confidencialidad, integridad y no repudio de los mensajes firmados e intercambiados.

La emisión y firma del certificado de identidad del titular se realizará por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, con la siguiente formulación: FNMT Clase 2 CA.

Régimen de las Condiciones de utilización

9. Los interesados quedan obligados a la veracidad y certeza sobre los datos y documentos que aporten a sus solicitudes, debiendo acreditar aquellos que se consideren esenciales para la expedición de los certificados, sin perjuicio de lo establecido en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal y en su normativa de desarrollo.

10. La FNMT-RCM, procederá, en su caso, a la publicación de los ficheros públicos, o a la modificación de los existentes respecto de los datos que reciba relacionados con el desarrollo de la expedición y registro de certificados, a los efectos de garantizar a los interesados y usuarios los derechos derivados de la legislación señalada, y en especial los derechos de acceso, rectificación y en su caso, cancelación.

11. Las comunicaciones de datos entre la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y la Agencia Estatal de Administración Tributaria, se ajustarán en todo a lo previsto en los artículos 11 y 21 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal y a su normativa de desarrollo, sin perjuicio de lo dispuesto en el artículo 112.4 de la Ley General Tributaria.

12. Los certificados expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda podrán utilizarse para la presentación telemática de declaraciones, cuando una norma de la Administración tributaria así lo prevea. Asimismo, se podrán utilizar para efectuar otras comunicaciones telemáticas con la Administración tributaria cuando ésta lo admita. Estos certificados tendrán el carácter de personales e intransferibles, sin perjuicio de los supuestos de representación de acuerdo con la legislación aplicable. Cualquier otro uso distinto se realizará bajo la exclusiva responsabilidad de quien lo utilice.

13. En el caso de entidades, la actuación a través de representantes a los efectos de la obtención de certificados, se regirá por lo previsto en la Ley General Tributaria, la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común y demás normativa aplicable.

14. Los titulares deberán comunicar, a la mayor brevedad, cualquier modificación de los datos proporcionados para la obtención de los certificados. Se considerará domicilio a efectos de las notificaciones que deba practicar la FNMT-RCM el señalado por los interesados en sus solicitudes.

15. Revocación de certificados.

a) La FNMT-RCM revocará los certificados otorgados a los usuarios en los siguientes casos:

Cuando lo solicite el titular del certificado directamente a la FNMT-RCM, o en el caso de entidades, a través de su representante.

Cuando así lo ordene una resolución judicial o administrativa.

Cuando se hubiera producido el fallecimiento del titular del certificado.

Cuando se extinga la entidad.

Cuando se hubieran extraviado o se hubiera producido la privación ilegal o fraudulenta de las autorizaciones.

Cuando hubiere finalizado el plazo de vigencia de la inscripción.

b) Cuando cese la representación al amparo de la cual se haya solicitado y obtenido un certificado expedido por la FNMT-RCM, la entidad afectada, a través de su nuevo representante, en el plazo de 30 días, pondrá en conocimiento de la FNMT-RCM esta circunstancia para que se proceda a la revocación del certificado original y a la expedición, si así se solicita, de un nuevo certificado.

La comunicación del referido cese a la FNMT-RCM para que se proceda a la revocación del certificado, también podrá ser efectuada por el representante que solicitó y obtuvo el mismo.

c) La revocación surtirá efecto desde la fecha en que se hubiera notificado fehacientemente a la FNMT-RCM la solicitud del titular, el hecho del fallecimiento, la resolución judicial o administrativa o el extravío o la privación ilegal o fraudulenta.

En el supuesto de transcurso del plazo de vigencia de la inscripción, la extinción se producirá desde la fecha en que dicho plazo termine sin necesidad de notificación al efecto por parte del titular ni de la FNMT-RCM.

d) El procedimiento para la revocación del certificado se encuentra recogido en la Orden de 28 de febrero de 2000 por la que se establecen las condiciones generales y el procedimiento para la renovación y revocación del certificado de usuario X.509.V3 expedido por la FNMT-RCM

e) La FNMT-RCM se reserva el derecho a no expedir y a revocar los certificados en los supuestos de fuerza mayor en los términos previstos en la legislación aplicable.

16. Responsabilidad de las partes.

a) La responsabilidad por uso indebido de los certificados corresponderá a los usuarios y a los titulares de los mismos.

b) La FNMT-RCM responderá del ejercicio de sus funciones a los presentes efectos de conformidad con lo establecido en la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, sin perjuicio de los supuestos de concurrencia de responsabilidad de otros órganos o entidades dependientes o vinculadas de las Administraciones Públicas.

Contra los actos o resoluciones derivados del desarrollo de la expedición de certificados y registro de usuarios, podrá interponerse, con carácter potestativo, recurso de reposición en el plazo de un mes desde su notificación, ante el Director general de la FNMT-RCM.

17. Las prestaciones que realice la FNMT-RCM en el ejercicio de sus funciones en la expedición de certificados y registro de usuarios, no generarán coste económico para los interesados.

Aspectos generales y normativa aplicable

1. La Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM), procederá a la expedición de los certificados X.509.V3 a todos los interesados que hubieran formulado su solicitud y acepten las presentes condiciones de utilización.

2. La expedición de certificados y la anotación en el registro correspondiente por la FNMT-RCM otorgará a los interesados la condición de titulares de los sistemas de comunicación y suministro de datos relativos a las declaraciones, a través de técnicas y medios electrónicos, informáticos y telemáticos.

3. La adquisición de la condición de titular del certificado a que se refiere el número 2 anterior no supondrá, en ningún caso, que dichos titulares cumplen con los requisitos exigidos por la normativa tributaria para poder presentar declaraciones a través de los sistemas electrónicos señalados, siendo competencia de los órganos de la Agencia Estatal de Administración Tributaria la valoración y calificación a dichos efectos.

4. La FNMT-RCM actuará en colaboración con la Agencia Estatal de Administración Tributaria que, sin perjuicio del resto de sus competencias, realizará funciones de identificación y de recogida de datos de los interesados para su traslado a la FNMT-RCM.

5. Los interesados en la presentación telemática de declaraciones o declaraciones-liquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria, podrán dirigirse a las Delegaciones o Administraciones de la Agencia Estatal de Administración Tributaria a los efectos de formalizar sus solicitudes y recabar la información necesaria sobre los sistemas electrónicos de presentación.

Los interesados que se encuentren en el extranjero podrán recabar de la Agencia Estatal de Administración Tributaria la información necesaria sobre la presentación telemática de declaraciones a través de Internet (www.aeat.es). Para estos supuestos, la función de identificación y firma del modelo de solicitud, una vez obtenido el código de solicitud de certificado de la FNMT-RCM, se podrá realizar en las Oficinas Consulares de carrera de España.

6. En relación con los certificados expedidos por la FNMT-RCM, la Agencia Estatal de Administración Tributaria tendrá la condición de usuario de dichos certificados, sin perjuicio de que otras Administraciones Públicas y sus Organismos Públicos tengan dicha condición de acuerdo con sus respectivas competencias.

Características técnicas de los equipos de los interesados e información

7. La FNMT-RCM no facilitará información sobre los procesos técnicos de producción y expedición de certificados, los cuales tendrán la condición de confidenciales, sin perjuicio de lo que se ordenare por resolución judicial o administrativa.

8. El certificado a expedir por la FNMT-RCM tendrá las siguientes características:

El formato del certificado utilizado se basa en la versión 3 de la recomendación X.509 del ITU-T (International Telecomunications Union-Telecomunication).

Entre otros, contiene:

Datos de identificación del titular: NIF, apellidos y nombre o razón social.

En el caso de entidades, datos de identificación de la persona autorizada a utilizar el certificado.

Número de serie del certificado.

Fecha de concesión del certificado.

Fecha de expiración del certificado.

Clave pública del titular del certificado, y

Firma digital de la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda.

Este conjunto de datos junto con la clave privada almacenada en el navegador/servidor Web del titular del certificado permite garantizar que, utilizados para funciones de obtención de firmas digitales y cifrado, las conexiones entre navegadores y servidores Web se realizan con autenticidad, confidencialidad, integridad y no repudio de los mensajes firmados e intercambiados.

La emisión y firma del certificado de identidad del titular se realizará por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, con la siguiente formulación: FNMT Clase 2 CA.

Régimen de las condiciones de utilización

9. Los interesados quedan obligados a la veracidad y certeza sobre los datos y documentos que aporten a sus solicitudes, debiendo acreditar aquellos que se consideren esenciales para la expedición de los certificados, sin perjuicio de lo establecido en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal y en su normativa de desarrollo.

10. La FNMT-RCM, procederá, en su caso, a la publicación de los ficheros públicos, o a la modificación de los existentes respecto de los datos que reciba relacionados con el desarrollo de la expedición y registro de certificados, a los efectos de garantizar a los interesados y usuarios los derechos derivados de la legislación señalada, y en especial los derechos de acceso, rectificación y en su caso, cancelación.

11. Las comunicaciones de datos entre la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda y la Agencia Estatal de Administración Tributaria, se ajustarán en todo a lo previsto en los artículos 11 y 21 de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal y a su normativa de desarrollo, sin perjuicio de lo dispuesto en el artículo 112.4 de la Ley General Tributaria.

12. Los certificados expedidos por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda podrán utilizarse para la presentación telemática de declaraciones, cuando una norma de la Administración tributaria así lo prevea. Asimismo, se podrán utilizar para efectuar otras comunicaciones telemáticas con la Administración tributaria cuando ésta lo admita. Estos certificados tendrán el carácter de personales e intransferibles, sin perjuicio de los supuestos de representación de acuerdo con la legislación aplicable. Cualquier otro uso distinto se realizará bajo la exclusiva responsabilidad de quien lo utilice.

13. En el caso de entidades, la actuación a través de representantes a los efectos de la obtención de certificados, se regirá por lo previsto en la Ley General Tributaria, la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común y demás normativa aplicable.

14. Los titulares deberán comunicar, a la mayor brevedad, cualquier modificación de los datos proporcionados para la obtención de los certificados. Se considerará domicilio a efectos de las notificaciones que deba practicar la FNMT-RCM el señalado por los interesados en sus solicitudes.

15. Revocación de certificados.

a) La FNMT-RCM revocará los certificados otorgados a los usuarios en los siguientes casos:

Cuando lo solicite el titular del certificado directamente a la FNMT-RCM, o en el caso de entidades, a través de su representante.

Cuando así lo ordene una resolución judicial o administrativa.

Cuando se hubiera producido el fallecimiento del titular del certificado.

Cuando se extinga la entidad.

Cuando se hubieran extraviado o se hubiera producido la privación ilegal o fraudulenta de las autorizaciones.

Cuando hubiere finalizado el plazo de vigencia de la inscripción.

b) Cuando cese la representación al amparo de la cual se haya solicitado y obtenido un certificado expedido por la FNMT-RCM, la entidad afectada, a través de su nuevo representante, en el plazo de 30 días, pondrá en conocimiento de la FNMT-RCM esta circunstancia para que se proceda a la revocación del certificado original y a la expedición, si así se solicita, de un nuevo certificado.

La comunicación del referido cese a la FNMT-RCM para que se proceda a la revocación del certificado, también podrá ser efectuada por el representante que solicitó y obtuvo el mismo.

c) La revocación surtirá efecto desde la fecha en que se hubiera notificado fehacientemente a la FNMT-RCM la solicitud del titular, el hecho del fallecimiento, la resolución judicial o administrativa o el extravío o la privación ilegal o fraudulenta.

En el supuesto de transcurso del plazo de vigencia de la inscripción, la extinción se producirá desde la fecha en que dicho plazo termine sin necesidad de notificación al efecto por parte del titular ni de la FNMT-RCM.

d) El procedimiento para la revocación del certificado se encuentra recogido en la Orden de 28 de febrero de 2000 por la que se establecen las condiciones generales y el procedimiento para la renovación y revocación del certificado de usuario X.509.V3 expedido por la FNMT-RCM.

e) La FNMT-RCM se reserva el derecho a no expedir y a revocar los certificados en los supuestos de fuerza mayor en los términos previstos en la legislación aplicable.

16. Responsabilidad de las partes.

a) La responsabilidad por uso indebido de los certificados corresponderá a los usuarios y a los titulares de los mismos.

b) La FNMT-RCM responderá del ejercicio de sus funciones a los presentes efectos de conformidad con lo establecido en la Ley de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, sin perjuicio de los supuestos de concurrencia de responsabilidad de otros órganos o entidades dependientes o vinculadas de las Administraciones Públicas.

Contra los actos o resoluciones derivados del desarrollo de la expedición de certificados y registro de usuarios, podrá interponerse, con carácter potestativo, recurso de reposición en el plazo de un mes desde su notificación, ante el Director general de la FNMT-RCM.

17. Las prestaciones que realice la FNMT-RCM en el ejercicio de sus funciones en la expedición de certificados y registro de usuarios, no generarán coste económico para los interesados.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid