State Agency Official State Gazette

Content not available in English

El artículo 103 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991, por el que se crea la Agencia Estatal de Administración Tributaria, asigna en el número 3 del apartado uno del mismo, a la agencia el desarrollo de las actuaciones administrativas necesarias para que el sistema tributario estatal y el aduanero se apliquen con generalidad y eficacia mediante los procedimientos de gestión, inspección y recaudación, minimizando los costes indirectos derivados de las exigencias formales necesarias para el cumplimiento de las obligaciones tributarias.

El artículo 45.1 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común insta a las Administraciones Públicas para que promuevan la incorporación de técnicas electrónicas, informáticas y telemáticas en el desarrollo de su actividad y el ejercicio de sus competencias.

Dando cumplimiento al citado precepto, han sido aprobadas varias Órdenes por las cuales se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a diversos impuestos.

De otro lado, el mandato contenido en la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, que señala la obligación de la Administración de facilitar a los contribuyentes el ejercicio de sus derechos y el cumplimiento de sus obligaciones, impone ahora la necesidad de arbitrar los mecanismos necesarios para que los pagos que se realicen por los contribuyentes puedan materializarse a través de los diferentes medios que la tecnología pone a disposición de las entidades financieras: Internet, banca telefónica, banca interactiva, cajero automático, etc., sin que con ello se menoscabe la integridad del crédito tributario.

La utilización de estas nuevas vías puede permitir que los contribuyentes no tengan que desplazarse a las entidades que prestan el servicio de caja o a las entidades colaboradoras para efectuar el pago de sus obligaciones tributarias o que lo hagan fuera del horario normal de atención al público. Para ello es necesario regular un nuevo justificante de pago, distinto a los hasta ahora existentes, que en todo caso exigían la presencia física del contribuyente y la justificación del ingreso mediante validación de la carta de pago. Del mismo modo se hace preciso regular el momento en que queda el contribuyente liberado de su obligación si opta por alguna de estas nuevas posibilidades de pago que con esta norma se pretende facilitar.

Asimismo, en la línea de avanzar en el desarrollo de los medios telemáticos como forma de facilitar las relaciones de los contribuyentes con la Agencia Estatal de Administración Tributaria, se pretende a través de esta norma facilitar la presentación de declaraciones mediante soporte colectivo, dando facilidades tanto a presentadores como a entidades colaboradoras para su tratamiento.

De otro lado, esta regulación nacida por las razones antes expuestas se hace extensible tanto para los pagos a distancia como para aquellos pagos realizados a través de oficina bancaria a la manera tradicional.

El artículo 60 de la Ley General Tributaria dispone que el pago de la deuda tributaria podrá realizarse por los medios y en la forma determinada reglamentariamente.

A este respecto, el Reglamento General de Recaudación, aprobado por Real Decreto 1684/1990, de 20 de diciembre, como norma general, contempla la obligación de satisfacer la deuda por los medios previstos en el artículo 24 de su propio texto; en él se establece que el pago deberá realizarse mediante dinero, cheque o cualesquiera otros que se autoricen por el Ministerio de Economía y Hacienda.

Por otra parte, el artículo 30 del Reglamento General de Recaudación señala que el que pague una deuda conforme a lo dispuesto en este reglamento tendrá derecho a que se le entregue un justificante del pago realizado, enumerando a continuación los justificantes de pago y estableciendo que tendrá ese carácter cualquier otro documento al que se otorgue expresamente el carácter de justificante de pago por el Ministerio de Economía y Hacienda.

Considerando las razones expuestas anteriormente y por la autorización contenida en los artículos 24.1.c) y 30.2.e) del citado Reglamento General de Recaudación, y de acuerdo con lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda, a través de los órganos a que se refiere el apartado 1 del citado artículo, este Ministerio se ha servido disponer:

Justificante de pago. Es aquel documento que libera al deudor de su obligación de pago desde la fecha en que se consigne en el mismo y por el importe que figure en él, quedando desde su emisión obligada ante la Hacienda Pública la entidad emisora del mismo.

Número de Referencia Completo (NRC). El NRC es un código generado informáticamente por la entidad de depósito mediante un sistema criptográfico, que permita asociar la declaración-liquidación o autoliquidación, o el documento de ingreso expedido por la Administración Tributaria, al pago de ellas derivado.

El mismo está compuesto por 22 posiciones con el siguiente contenido:

Posiciones 01-13: Alfanuméricas, corresponden al número de justificante de la declaración-liquidación o autoliquidación, o el documento de ingreso expedido por la Administración Tributaria,

Posición 14: Alfanumérica, corresponde a un carácter de control adicional.

Posiciones 15-22: Caracteres de control.

Las normas técnicas de generación del NRC figuran en el anexo I.

La presente Orden tiene por objeto otorgar carácter de justificante de pago al recibo que, conforme a las especificaciones contenidas en la misma, emitan las entidades de depósito. Ello ocurrirá en los casos en que no sea posible la validación del documento acreditativo del ingreso por no hallarse presente el contribuyente que haya optado por alguna de las formas de pago a distancia que han facilitado las nuevas tecnologías, habiendo sido presentada la declaración o autoliquidación en soporte distinto al papel, o en aquellos casos en que así lo solicite el contribuyente.

El recibo expedido por la entidad de depósito, acreditativo del ingreso efectuado en el Tesoro Público, deberá contener necesariamente las siguientes especificaciones:

Fecha y hora de la operación.

Código de entidad y código de oficina.

Concepto impositivo, ejercicio y período (sólo para declaraciones-liquidaciones o autoliquidaciones).

Número de tarjeta de crédito o débito o cuenta de cargo. Cuando el ingreso sea en efectivo no deberá cumplimentarse este campo.

NIF del contribuyente y las cuatro letras impresas en la etiqueta identificativa correspondientes al obligado al pago.

Número de justificante (este campo no será preciso cumplimentarlo en el caso de declaraciones-liquidaciones o autoliquidaciones).

Apellidos y nombre del contribuyente o razón social.

Importe. Pesetas o euros. (Si el importe de la liquidación se ha consignado en euros, deberá además consignarse el contravalor en pesetas abonado en la cuenta del tesoro con el que se ha generado el NRC).

En el caso de ingresos de declaraciones-liquidaciones o autoliquidaciones, cuando los sucesivos pagos puedan ser domiciliados, deberá constar la opción por la domiciliación, cuando ésta se ejercite por el contribuyente y cuenta en que se domicilia.

Leyenda señalando que «Este recibo surte los efectos liberatorios para con el Tesoro Público señalados en el Reglamento General de Recaudación».

Nota: «El ingreso de la deuda no exime de la obligación de presentar la declaración-liquidación o autoliquidación». (Sólo para declaraciones-liquidaciones o autoliquidaciones) NRC.

Nota: «Este NRC no permite la presentación telemática de declaraciones-liquidaciones o autoliquidaciones». (Esta nota sólo deberá incluirse en el caso de NRC generado para documentos de ingreso expedidos por la Administración Tributaria).

El NRC que la entidad de depósito asigne a cada recibo se generará informáticamente mediante un sistema criptográfico que permita relacionar de forma inequívoca el NRC con los restantes datos consignados en el recibo.

La generación del NRC por parte de la entidad de depósito implicará:

Que el recibo en el que figura responde a un ingreso realizado en la entidad de depósito que lo expide.

Que dicho recibo corresponde a la declaración-liquidación o autoliquidación o al documento de ingreso expedido por la Administración Tributaria que se refiere y no a otro.

Que a partir del momento de generación del mismo, y siempre que el NRC no sea anulado conforme a lo dispuesto en el punto I.9 de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, según redacción dada al mismo por Orden de 20 de enero de 1999, queda la entidad de depósito obligada frente a la Hacienda Pública por el importe en el recibo figurado, quedando el contribuyente liberado de su obligación de pago frente a la Hacienda Pública.

La entidad de depósito, independientemente de la forma de pago elegida para la realización del ingreso, siempre que genere como justificante de pago del mismo un recibo de acuerdo con lo previsto en la presente norma, deberá realizar el abono en la cuenta restringida en el mismo momento en que se produzca el ingreso en dicha entidad, fecha que habrá de coincidir en todo caso con la que figure en el recibo.

El importe del abono en cuenta restringida deberá coincidir en todo caso con el importe figurado en el recibo, sin que la forma de pago elegida pueda en ningún caso suponer menoscabo de la integridad del crédito tributario.

Se añade un nuevo párrafo al apartado I.7 de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, con la siguiente redacción:

«En aquellos supuestos en que se haya generado un justificante de pago distinto de la validación en el documento de ingreso, como es el caso del recibo emitido según la normativa aplicable, las entidades deberán conservar durante un período de cinco años los soportes informáticos relativos a la generación de los NRC asociados a esos recibos.»

Se modifica el apartado V.1, párrafo segundo de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, añadiendo que:

«Tales circunstancias excepcionales no podrán ser invocadas cuando el justificante de pago sea un recibo emitido conforme a la normativa aplicable, cuando el contribuyente no esté presente por haber optado por alguna de las formas de pago a distancia autorizadas.»

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 28 de diciembre de 2000.

MONTORO ROMERO

1) Declaraciones-Liquidaciones o Autoliquidaciones. Las normas técnicas de generación del NRC para declaraciones-liquidaciones o autoliquidaciones se encuentran recogidas en la disposición adicional primera y en el anexo I de la Orden de 20 de enero de 1999 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones mensuales de grandes empresas correspondientes a los códigos 111, 320 y 332 («Boletín Oficial del Estado» de 22 de enero), y en la disposición adicional cuarta de la Orden de 22 de febrero de 1999 por la que se aprueban los modelos 117, en pesetas y en euros, de declaración-documento de ingreso de retenciones e ingresos a cuenta y del pago a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes, en relación con las rentas o ganancias patrimoniales obtenidas como consecuencia de las transmisiones o reembolsos de acciones y participaciones representativas del capital o del patrimonio de las instituciones de inversión colectiva, y se establecen las condiciones generales y el procedimiento para su presentación telemática («Boletín Oficial del Estado» de 24 de febrero).

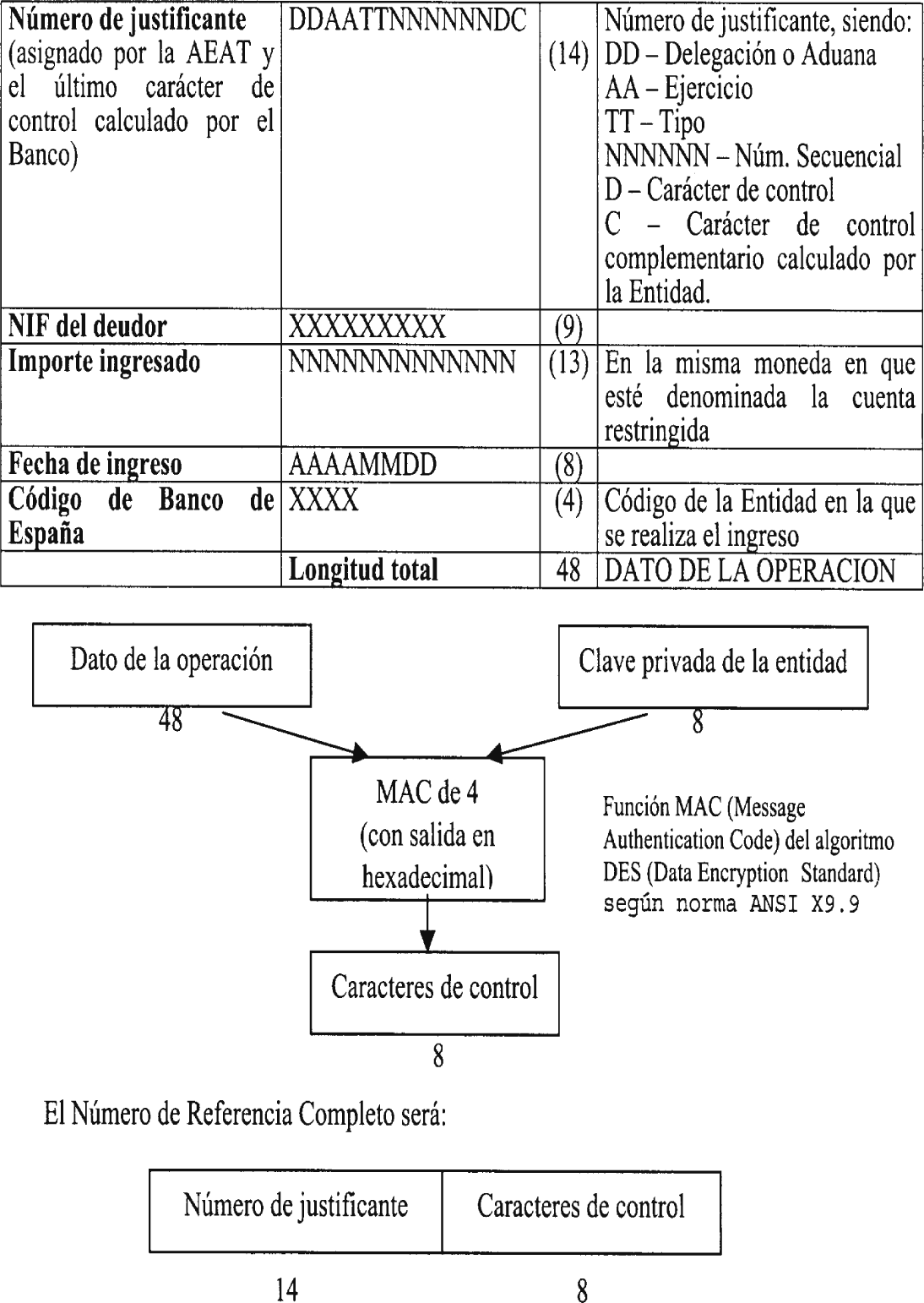

2) Documentos de ingreso expedidos por la Administración tributaria. Las normas técnicas de generación del NRC para los documentos de ingreso modelos 002, 004, y Aduanas expedidos por la Administración tributaria son las anteriores con la peculiaridad de que la estructura del NRC para los mismos se genera a partir de los siguientes datos:

Para generar el NRC es imprescindible que todos estos datos, a incluir en los procedimientos de cifrado, estén en EBCDIC y que se sigan las normas genéricas expresadas en las Órdenes más arriba mencionadas con respecto al NIF al importe ingresado y al carácter 14 del justificante.

Detalle de los datos a incluir para generar el NRC:

D: Carácter de control generado con el mismo algoritmo que el actual para documentos de ingreso modelos 002, 004 y Aduanas.

C: Carácter de control complementario generado aplicando el algoritmo facilitado a las entidades colaboradoras junto con la clave privada de cifrado.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid