Butlletí Oficial de l'Estat

Contingut no disponible en català

El Plan General de Contabilidad Pública (PGCP), aprobado por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994 es de aplicación obligatoria a aquellas entidades integradas en el sector público estatal que están incluidas en el ámbito de aplicación del mismo, tal y como se describe en el apartado II de la Introducción del Plan.

El mencionado apartado señala que el PGCP se concibe como un Plan marco aplicable por aquellos entes pertenecientes al sector público que desarrollan su actividad en un entorno con características propias que afectan a sus aspectos económico y jurídico.

El Plan señala que el conjunto de todas esas características constituyen el entorno propio de la contabilidad pública y «que por tanto todo ente al que le afecten todas o alguna de esas características» debe desarrollar su contabilidad mediante la aplicación del mismo, salvo que alguna disposición legal le obligue a aplicar el Plan General de Contabilidad para la empresa.

Entre las características que definen el entorno de la contabilidad pública se incluía la del sometimiento de la entidad a un Presupuesto limitativo y vinculante, característica ésta que ha afectado fundamentalmente a la estructura del Plan Contable Público, tanto en lo que se refiere al cuadro de cuentas y las definiciones y relaciones contables establecidas de las mismas como al contenido de las cuentas anuales.

Sin embargo, últimamente se han creado entes públicos que por su actividad y forma de financiación se encuentran dentro del entorno de la contabilidad pública, con la salvedad de la naturaleza y estructura de sus presupuestos de gastos que tienen un carácter estimativo, por tanto, no limitativo ni vinculante.

Como consecuencia de ello determinadas cuentas del cuadro de cuentas, así como determinados estados de los incluidos en las cuentas anuales del PGCP dejan de tener sentido para este tipo de entidades, por lo que se hace necesario elaborar una adaptación del PGCP que tenga en cuenta las especiales características de las mismas.

La citada adaptación implica la creación una serie de cuentas a utilizar exclusivamente por estas entidades con presupuesto de gastos estimativo. Así, se ha creado el subgrupo 42 con la denominación de «Acreedores varios» en el que se han integrado dos cuentas, la primera de ellas para recoger las obligaciones derivadas de las actividades que realicen estas entidades que constituyan el objeto fundacional de las mismas, que se ha denominado 420 «Acreedores por operaciones derivadas de la actividad»; la segunda de las cuentas que se han incluido en este subgrupo es la cuenta 429 «Otros acreedores» en la que se reflejan los restantes acreedores que pudieran surgir y que no se integren en la cuenta 420 anterior o en otras previstas en el PGCP. En relación con los deudores, se ha creado el subgrupo 46 «Deudores varios» en el que se han integrado otras dos cuentas. Una para el registro contable de los derechos de cobro derivados de las actividades que desarrollan estas entidades que constituyan el objeto fundacional de las mismas, la cuenta 460 «Deudores por operaciones derivadas de la actividad», y otra para reflejar los restantes deudores, no incluidos en otras cuentas del PGCP o en la cuenta 460 anterior, se trata de la cuenta 469 «Otros deudores».

Se incorporan también en la presente adaptación dos cuentas de primer orden, no previstas en el PGCP, que fueron creadas por Resolución de este Centro Directivo, de 5 de abril de 1999, para la utilización por una de las entidades a las que va dirigida esta Resolución. El motivo de tal inclusión es la consideración de que las citadas cuentas se abrieron para posibilitar el registro contable de una operación que puede efectuarse por cualquier entidad incluida en el ámbito de aplicación de esta Resolución.

Asimismo, ha sido preciso modificar la estructura de las cuentas anuales adaptando la información presupuestaria prevista en el PGCP a la estructura y carácter de los presupuestos de estas entidades.

Por todo lo anterior y en virtud de las competencias que atribuye a la Intervención General de la Administración del Estado el texto refundido de la Ley General Presupuestaria, esta Intervención General dispone:

Los entes públicos a los que les es de aplicación el Plan General de Contabilidad Pública (en adelante PGCP), y cuyo presupuesto de gastos tiene carácter estimativo aplicarán el mismo con carácter obligatorio con las especialidades previstas en la presente norma.

Los entes con presupuesto de gastos estimativo no utilizarán las siguientes cuentas previstas en el cuadro de cuentas del PGCP:

Las cuentas del grupo 0 «Cuentas de control presupuestario»:

000. Presupuesto ejercicio corriente.

001. Presupuesto de gastos: Créditos iniciales.

002. Presupuesto de gastos: Modificaciones de crédito.

003. Presupuesto de gastos: Créditos definitivos.

004. Presupuesto de gastos: Gastos autorizados.

005. Presupuesto de gastos: Gastos comprometidos.

006. Presupuesto de ingresos: Previsiones iniciales.

007. Presupuesto de ingresos: Modificaciones de las previsiones.

008. Presupuesto de ingresos: Previsiones definitivas.

030. Anticipos de Tesorería concedidos.

031. Créditos anticipados.

034. Gastos autorizados.

035. Gastos comprometidos.

Las cuentas del subgrupo 40 «Acreedores presupuestarios»:

400. Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente.

401. Acreedores por obligaciones reconocidas. Presupuesto de gastos cerrados.

405. Acreedores por operaciones comerciales. Presupuesto corriente.

406. Acreedores por operaciones comerciales. Presupuestos cerrados.

408. Acreedores por devolución de ingresos.

409. Acreedores por operaciones pendientes de aplicar a presupuesto.

Las cuentas del subgrupo 43 «Deudores presupuestarios»:

430. Deudores por derechos reconocidos. Presupuesto de ingresos corriente.

431. Deudores por derechos reconocidos. Presupuestos de ingresos cerrados.

433. Derechos anulados de presupuesto corriente.

434. Derechos anulados de presupuestos cerrados.

435. Deudores por operaciones comerciales. Presupuesto corriente.

436. Deudores por operaciones comerciales. Presupuestos cerrados.

437. Devolución de ingresos.

438. Derechos cancelados en especie de presupuesto corriente.

439. Derechos cancelados en especie de presupuestos cerrados.

Las cuentas del subgrupo 41 «Acreedores no presupuestarios»:

410. «Acreedores por IVA soportado».

411. «Acreedores por periodificación de gastos presupuestarios».

412. «Acreedores por obligaciones reconocidas. Anticipos de Tesorería».

419. «Otros acreedores no presupuestarios».

Las cuentas del subgrupo 44 «Deudores no presupuestarios»:

440. «Deudores por IVA repercutido».

442. Deudores por servicio de recaudación».

443. «Deudores a corto plazo por aplazamiento y fraccionamiento».

444. «Deudores a largo plazo por aplazamiento y fraccionamiento».

449. «Otros deudores no presupuestarios».

A) Se crea el subgrupo 42 «Acreedores varios» en el que se integran las cuentas que se incluyen a continuación para el registro de los acreedores que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades y de aquellos otros que no se encuentren incluidos en otras cuentas del PGCP:

42. Acreedores varios:

420. «Acreedores por operaciones derivadas de la actividad».

429. «Otros acreedores».

Asimismo, se crea el subgrupo 46 «Deudores varios» con el fin de integrar en el mismo las cuentas que se incluyen a continuación para el registro de los deudores que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades y de aquellos otros que no se encuentren incluidos en otras cuentas del PGCP:

46. Deudores varios:

460. «Deudores por operaciones derivadas de la actividad».

469. «Otros deudores».

Las definiciones y relaciones contables de las anteriores cuentas son las siguientes:

420. «Acreedores por operaciones derivadas de la actividad».

Deudas con terceros derivadas de los bienes y servicios suministrados para el desarrollo de las actividades que constituyan el objeto fundacional de la entidad.

Figurará en el pasivo del Balance.

Su movimiento es el siguiente:

a) Se abonará a la entrega del bien o prestación del servicio con cargo a la cuenta de gasto que corresponda en función de la naturaleza de la operación.

b) Se cargará:

b.1) Por la cancelación total o parcial de la deuda, con abono a cuentas del subgrupo 57 «Tesorería».

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de pago, con abono a la cuenta que corresponda de acuerdo con la operación original.

429. «Otros acreedores».

Deudas de la entidad por operaciones de naturaleza no financiera que no estén incluidas en ninguna otra cuenta.

Figurará en el pasivo del Balance.

Su movimiento es el siguiente:

a) Se abonará a la prestación de los servicios con cargo a la cuenta que corresponda en función de la naturaleza de los mismos.

b) Se cargará:

b.1) Por la cancelación total o parcial de la deuda, con abono a cuentas del subgrupo 57 «Tesorería».

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de pago, con abono a la cuenta que corresponda de acuerdo con la operación original.

460. «Deudores por operaciones derivadas de la actividad».

Créditos con terceros como consecuencia de ventas y prestaciones de servicios derivadas de las actividades que constituyan el objeto fundacional de la entidad.

Figurara en el activo del Balance.

Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta de ingresos que corresponda en función de la naturaleza de la operación de la que se deriven.

b) Se abonará:

b.1) Por su cobro total o parcial con cargo a las cuentas del subgrupo 57 «Tesorería» que corresponda.

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de cobro, con cargo a la cuenta que corresponda en función de la operación original que se anula.

469. «Otros deudores»:

Créditos a favor de la entidad por operaciones de naturaleza no financiera que no estén incluidas en ninguna otra cuenta.

Figurará en el activo del Balance.

Su movimiento es el siguiente:

a) Se carga a la prestación del servicio, con abono a las cuentas que corresponda según la naturaleza de la operación.

b) Se abonará:

b.1) Por su cobro total o parcial con cargo a las cuentas del subgrupo 57 «Tesorería» que corresponda.

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de cobro, con cargo a la cuenta que corresponda en función de la operación original que se anula.

B) Se incorporan al cuadro de cuentas a utilizar por los entes a los que les es de aplicación la presente norma las siguientes cuentas:

273. «Gastos de primer establecimiento».

683. «Amortización de gastos de primer establecimiento».

Los movimientos y relaciones contables de estas cuentas son los que se establecen en este apartado:

273. «Gastos de primer establecimiento».

Aquellos producidos como consecuencia del acondicionamiento de bienes inmuebles que son utilizados por la entidad contable en régimen de alquiler. Estos gastos deberán imputarse a resultados durante el plazo de vigencia del contrato de arrendamiento y, en todo caso, deberán estar totalmente amortizados en cinco años.

Figurará en el activo del Balance.

Su movimiento es el siguiente:

a) Se cargará, por el importe de los gastos realizados con abono a la cuenta que corresponda de tesorería o de acreedores.

b) Se abonará, por el importe que debe imputarse anualmente a resultados, con cargo a la cuenta 683 «Amortización de gastos de primer establecimiento».

683. «Amortización de gastos de primer establecimiento».

Cuota del ejercicio que corresponde por amortización de los gastos de primer establecimiento.

Su movimiento es el siguiente:

a) Se cargará, por la cuota de amortización anual con abono a la cuenta 273 «Gastos de primer establecimiento».

b) Se abonará, por su saldo, al cierre del ejercicio, con cargo a la cuenta 129 «Resultados del ejercicio».

Las cuentas anuales que habrán de formar estas entidades comprenderán:

A. Balance.

B. Cuenta del resultado económico-patrimonial.

C. Memoria.

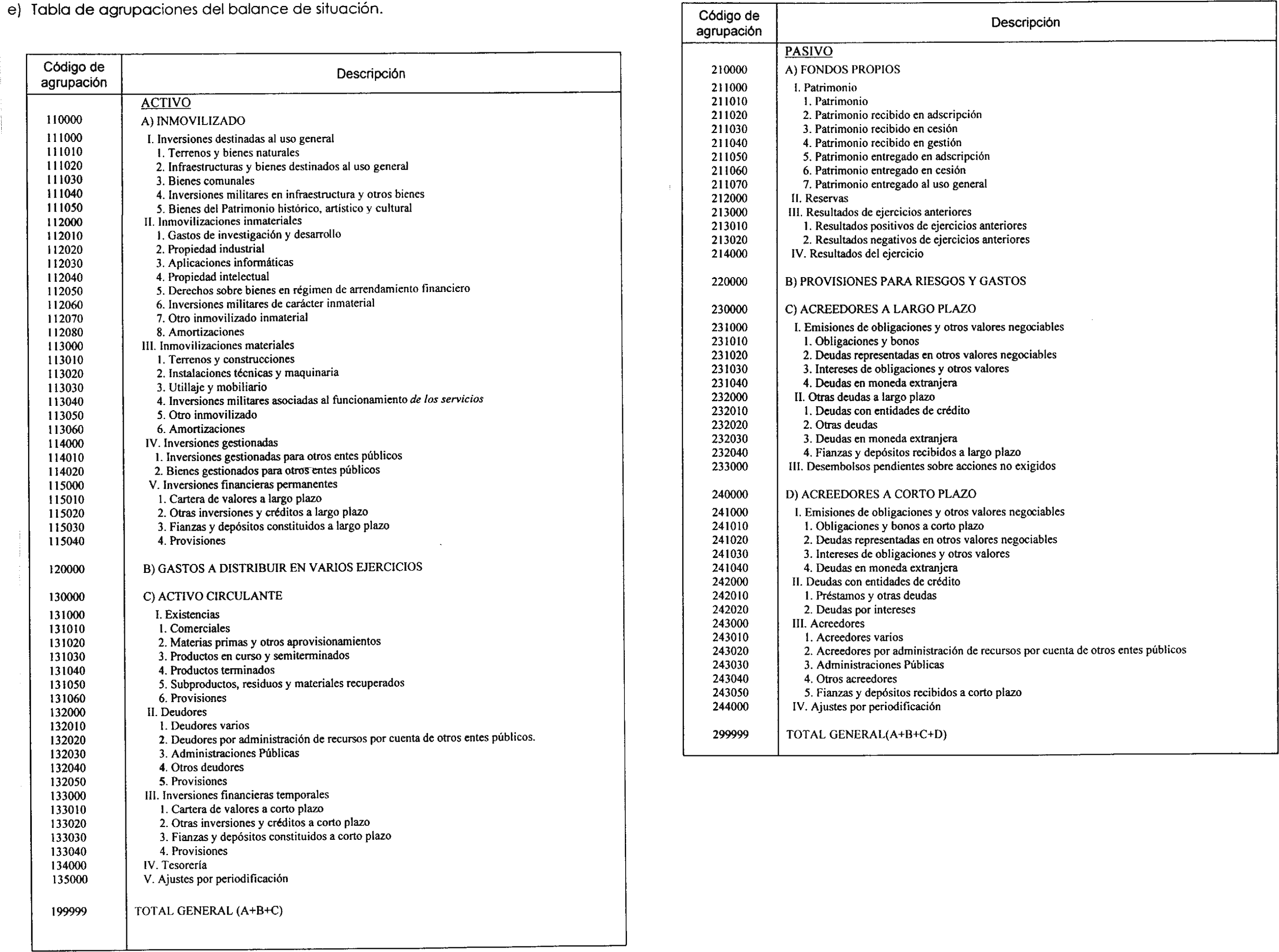

A. Balance: El Balance comprenderá, con la debida separación, los bienes y derechos, así como los posibles gastos diferidos, que constituyan el Activo de la entidad y las obligaciones y los fondos propios que formen su Pasivo.

El contenido del Balance se habrá de ajustar al del modelo del PGCP y para su elaboración se seguirán las normas que se establecen en la cuarta parte del mismo y en este apartado, debiendo incorporarse los saldos correspondientes de acuerdo con las rúbricas previstas en la presente adaptación del PGCP.

La partida 1 «Deudores presupuestarios» prevista en el epígrafe C) II del Activo del Balance del PGCP se denominará en el Balance de estas entidades 1 «Deudores varios» y en ella se integrarán los saldos de las cuentas 460 «Deudores por operaciones derivadas de la actividad» y 469 «Otros deudores».

La partida 2 «Deudores no presupuestarios» prevista en el epígrafe C) II del activo del balance del PGCP desaparece en el balance de estas entidades ya que ha quedado sin contenido.

La partida 1 «Acreedores presupuestarios» del epígrafe D) III del Pasivo del Balance previsto en la cuarta parte del PGCP se denominará en el Balance de estas entidades 1 «Acreedores varios» y en ella se integrarán los saldos de las cuentas 420 «Acreedores por operaciones derivadas de la actividad» y 429 «Otros acreedores».

La partida 2 «Acreedores no presupuestarios» del epígrafe D) III del Pasivo del Balance previsto en la cuarta parte del PGCP desaparece en el Balance de estas entidades ya que ha quedado sin contenido.

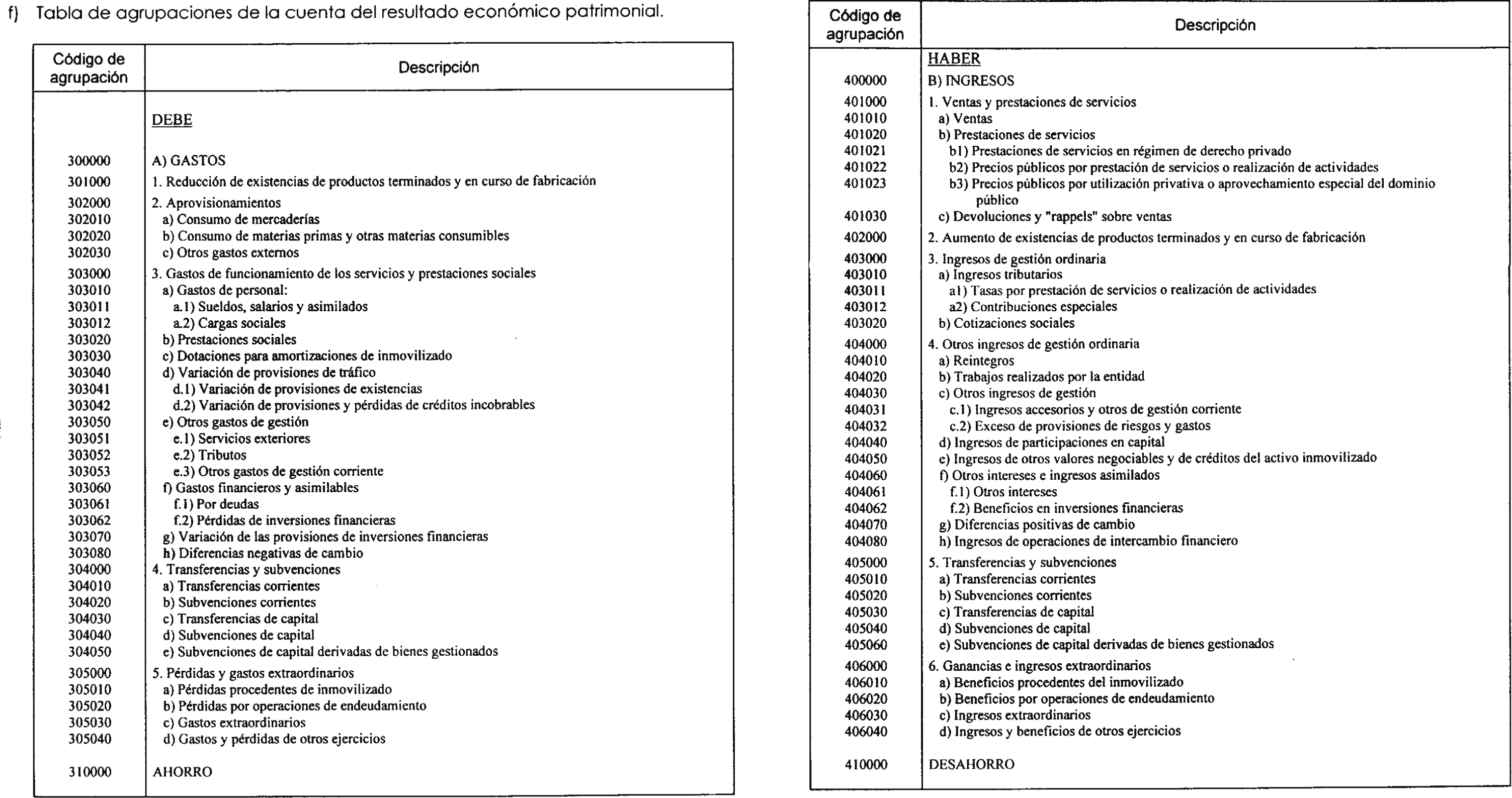

B. Cuenta del resultado económico-patrimonial: La cuenta del resultado económico patrimonial comprenderá, con la debida separación, los ingresos y beneficios del ejercicio, los gastos y pérdidas del mismo y, por diferencia, el resultado, ahorro o desahorro.

El contenido de la cuenta del resultado económico-patrimonial se formulará de acuerdo con las normas que se establecen en la cuarta parte del PGCP, y se ajustará al del modelo previsto en la disposición adicional segunda, apartado 11, y anexo IV de la Orden del Ministerio de Hacienda de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los organismos públicos a los que les sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

C. Memoria.

Estructura de la memoria.

La memoria que completa y amplía la información contenida en el Balance, en la cuenta del resultado económico-patrimonial, constará de las siguientes partes:

1. Organización.

2. Información de carácter presupuestario.

3. Información de carácter financiero.

4. Contratación administrativa y transferencias y subvenciones concedidas.

5. Información sobre el inmovilizado no financiero.

6. Información sobre las inversiones financieras.

7. Información sobre el endeudamiento.

8. Existencias.

C.1) Organización: Este punto de la memoria tendrá el contenido previsto para el mismo en el homónimo punto 1 de la memoria del PGCP.

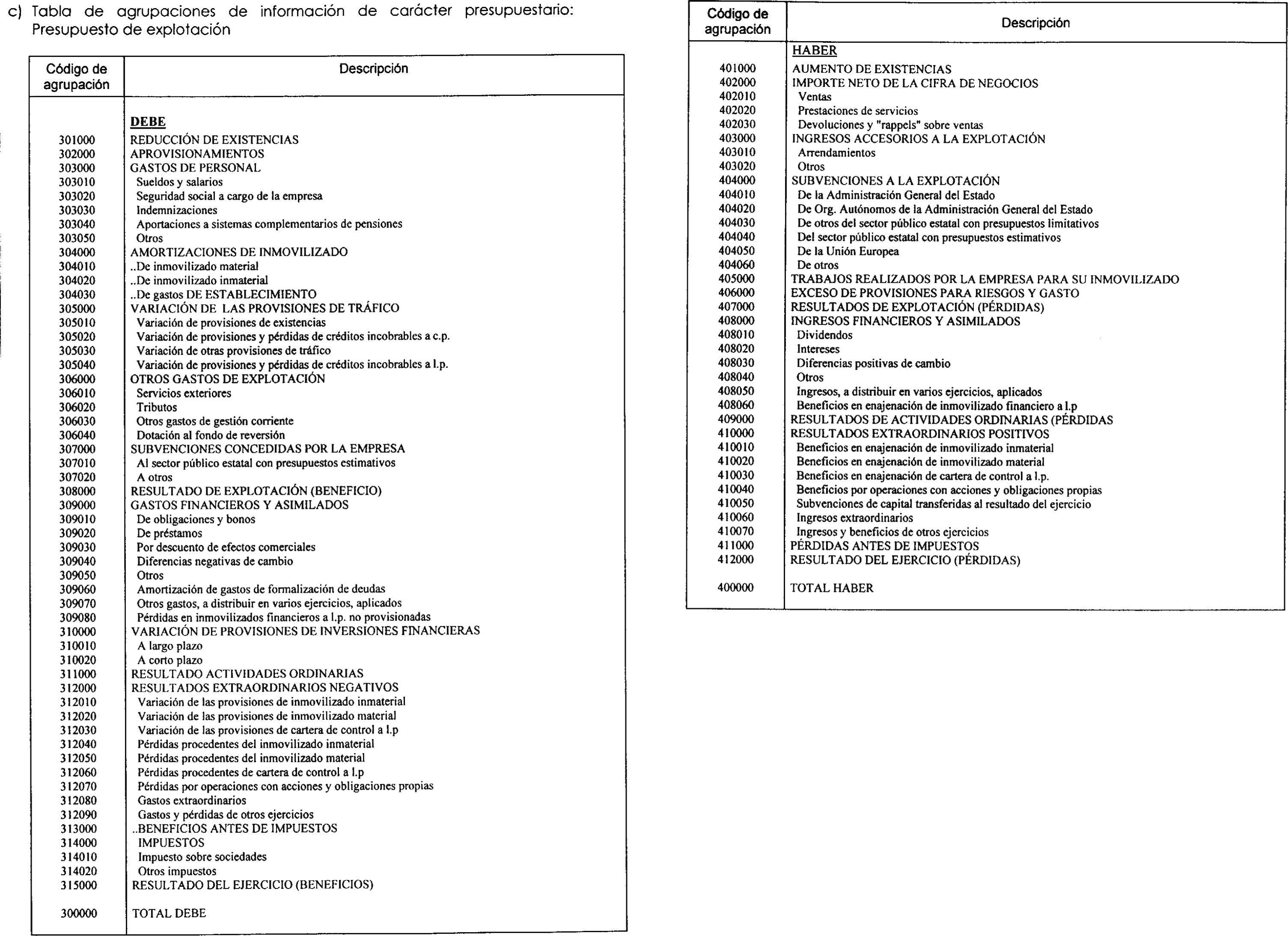

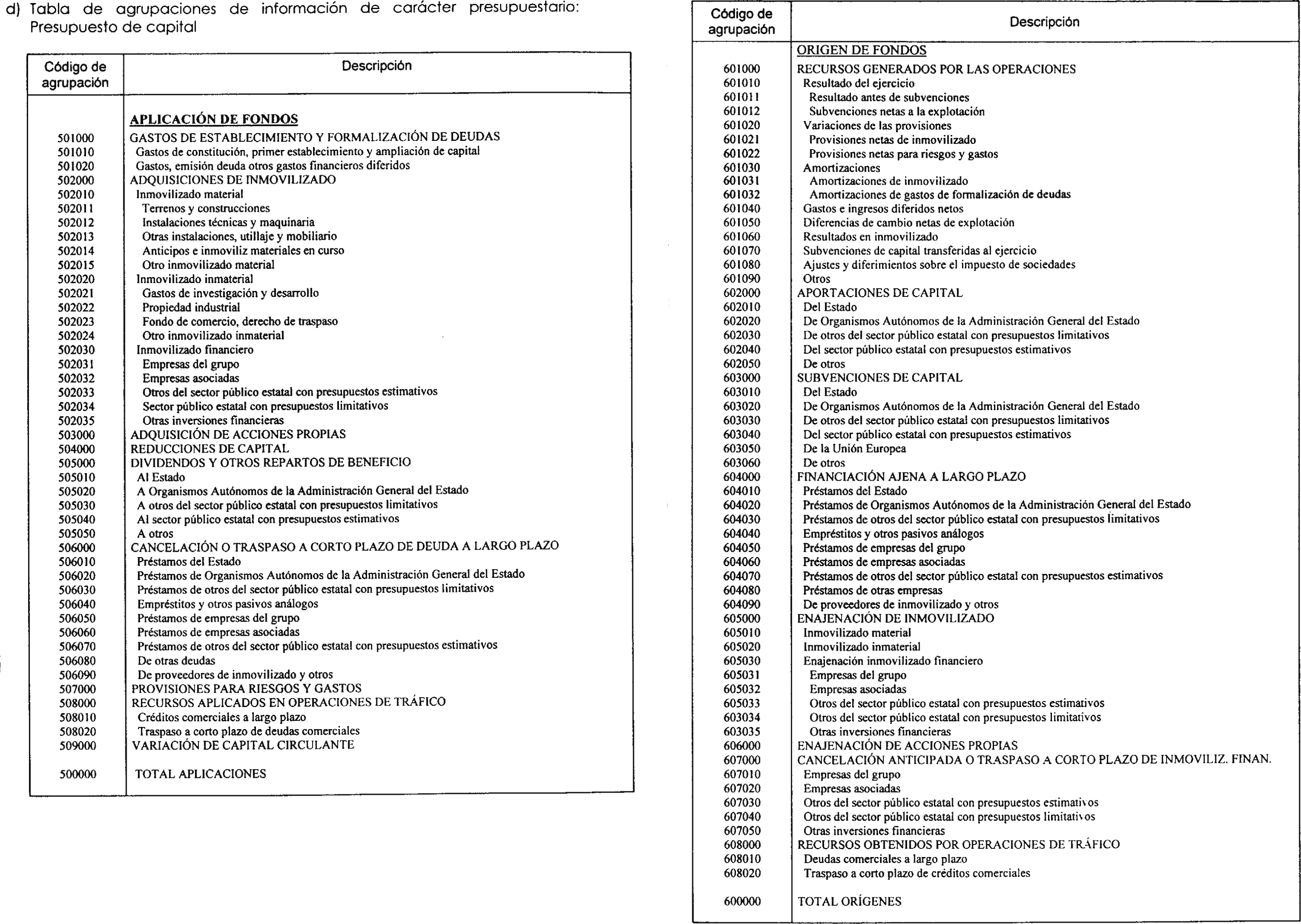

C.2) Información de carácter presupuestario: Se mostrará, distinguiendo entre el presupuesto de explotación y el presupuesto de capital aprobados para la entidad, para cada uno de los epígrafes previstos en los mismos:

El importe previsto. El importe realizado.

Por diferencia entre los dos anteriores, las desviaciones que se produzcan.

Asimismo se informará adicionalmente sobre las causas de estas desviaciones.

C.3) Información de carácter financiero:

C.3.1) Cuadro de financiación:

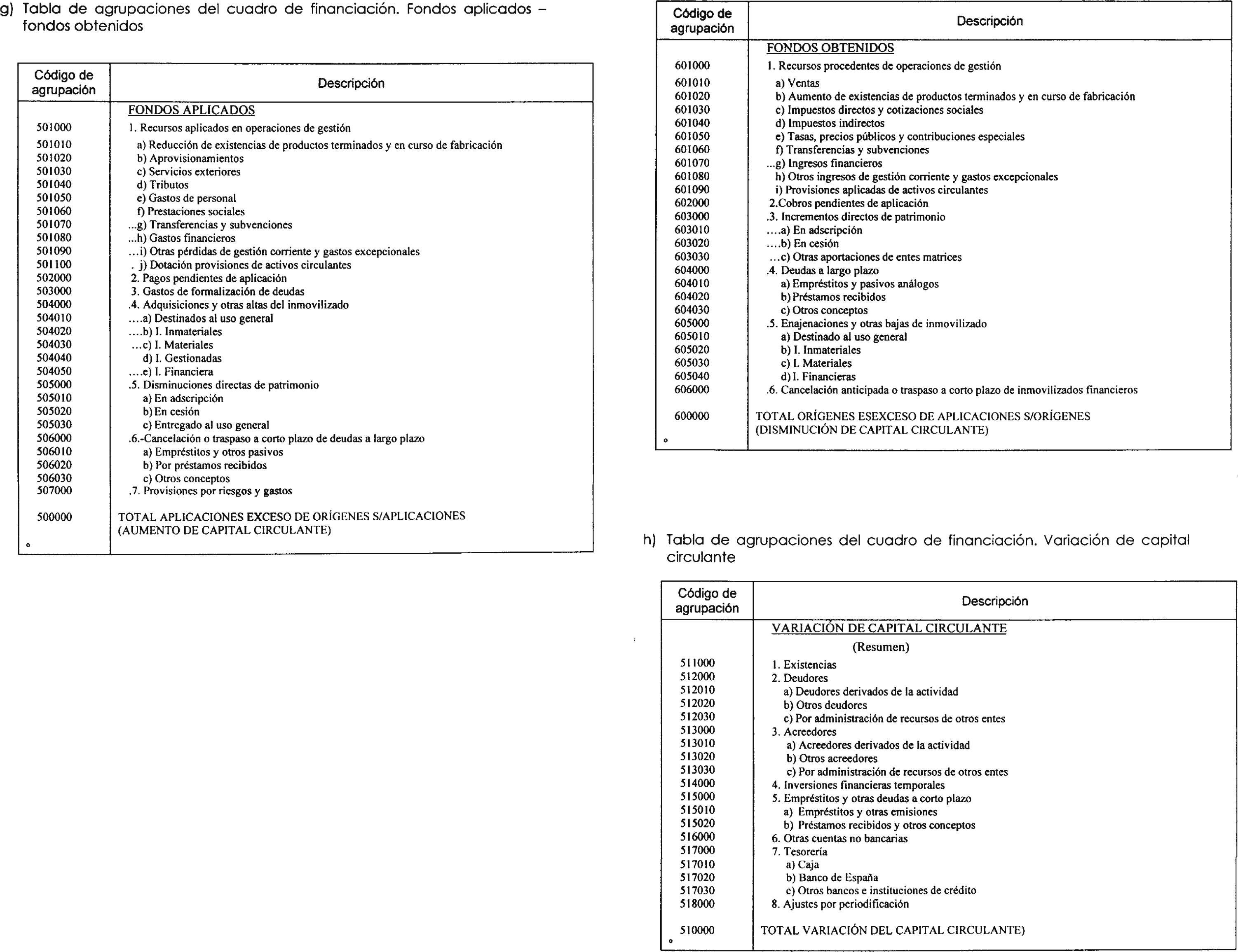

En él se describirán los recursos financieros obtenidos en el ejercicio, así como su aplicación o empleo y el efecto que han producido tales operaciones sobre el capital circulante.

El contenido del cuadro de financiación se habrá de ajustar al del modelo del PGCP y para su elaboración se seguirán las normas que se establecen en la cuarta parte del mismo y en este apartado, debiendo incorporarse los saldos correspondientes de acuerdo con las rúbricas previstas en la presente adaptación del PGCP.

La partida 2.a) «Deudores presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 2.a) «Deudores derivados de la actividad».

La partida 2.b) «Deudores no presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 2.b) «Otros deudores».

La partida 3.a) «Acreedores Presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 3.a) «Acreedores derivados de la actividad».

La partida 3.b) «Acreedores no presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 3.b) «Otros acreedores».

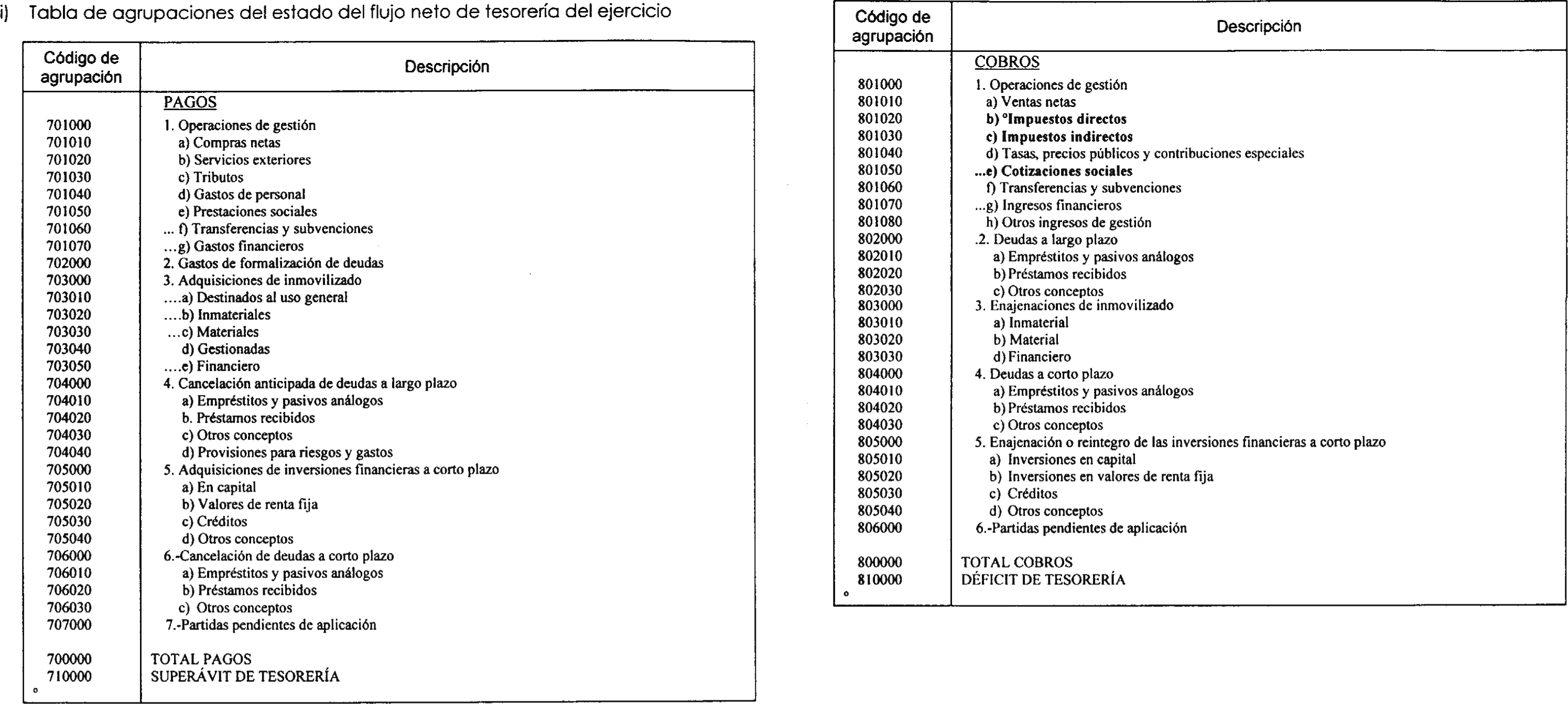

C.3.2) Estado del flujo neto de la Tesorería del ejercicio:

En este estado se describirán los cobros y los pagos efectuados durante el ejercicio según el origen y destino de los mismos.

El contenido de este estado se habrá de ajustar al del modelo de «estado del flujo neto de tesorería del ejercicio» establecido en el punto 3.3 de la memoria del PGCP y para su elaboración se seguirán las normas que se establecen en este apartado.

Las partidas 7 «Presupuestos cerrados» y 8 «Cuentas no presupuestarias» de la columna de pagos previstas en el modelo del PGCP no se incluirán en el mismo para estas entidades, ya que carecen de contenido.

Las partidas 6 «Presupuestos cerrados» y 7 «Cuentas no presupuestarias» de la columna de cobros previstas en el modelo del PGCP no se incluirán en el mismo para estas entidades, ya que carecen de contenido.

Se incorpora en la columna de pagos del modelo del PGCP la partida 7 «Partidas pendientes de aplicación».

Se incorpora en la columna de cobros del modelo del PGCP la partida 6 «Partidas pendientes de aplicación».

C.4) Contratos y transferencias y subvenciones concedidas:

Se informará en este apartado sobre la contratación administrativa realizada por la entidad así como sobre las transferencias y subvenciones concedidas por la misma, con en contenido previsto respectivamente en los puntos D.4.5 y D.4.6. de la Instrucción de Contabilidad de la Administración Institucional del Estado aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996.

C.5) Información sobre el inmovilizado no financiero:

Detalle de los elementos del inmovilizado inmaterial, material, inversiones gestionadas para otros entes públicos e inversiones destinadas al uso general que se elaborará con el contenido previsto en para cada tipo de inversión en el homónimo apartado 7 de la memoria del PGCP.

C.6) Información sobre las inversiones financieras:

Se informará sobre las inversiones financieras distinguiendo entre las inversiones financieras realizadas en capital y los valores de renta fija, y créditos, asimismo se distinguirá para cada una de estas categorías entre las inversiones de carácter permanentes y las que tengan carácter temporal.

El contenido de esta información será el previsto en el homónimo apartado 8 «Información sobre las inversiones financieras» de la memoria del PGCP.

C.7) Información sobre el endeudamiento:

En este apartado se informará sobre los pasivos financieros tanto a largo como a corto plazo y sobre los avales concedidos por la entidad. El contenido de esta información será el previsto en el punto 9 de la memoria del PGCP.

C.8) Existencias:

Se informará de las existencias que posee la entidad al final del ejercicio, distinguiendo por grupos de las mismas. El contenido de esta información será el previsto en el apartado 10 «Existencias» de la memoria del PGCP.

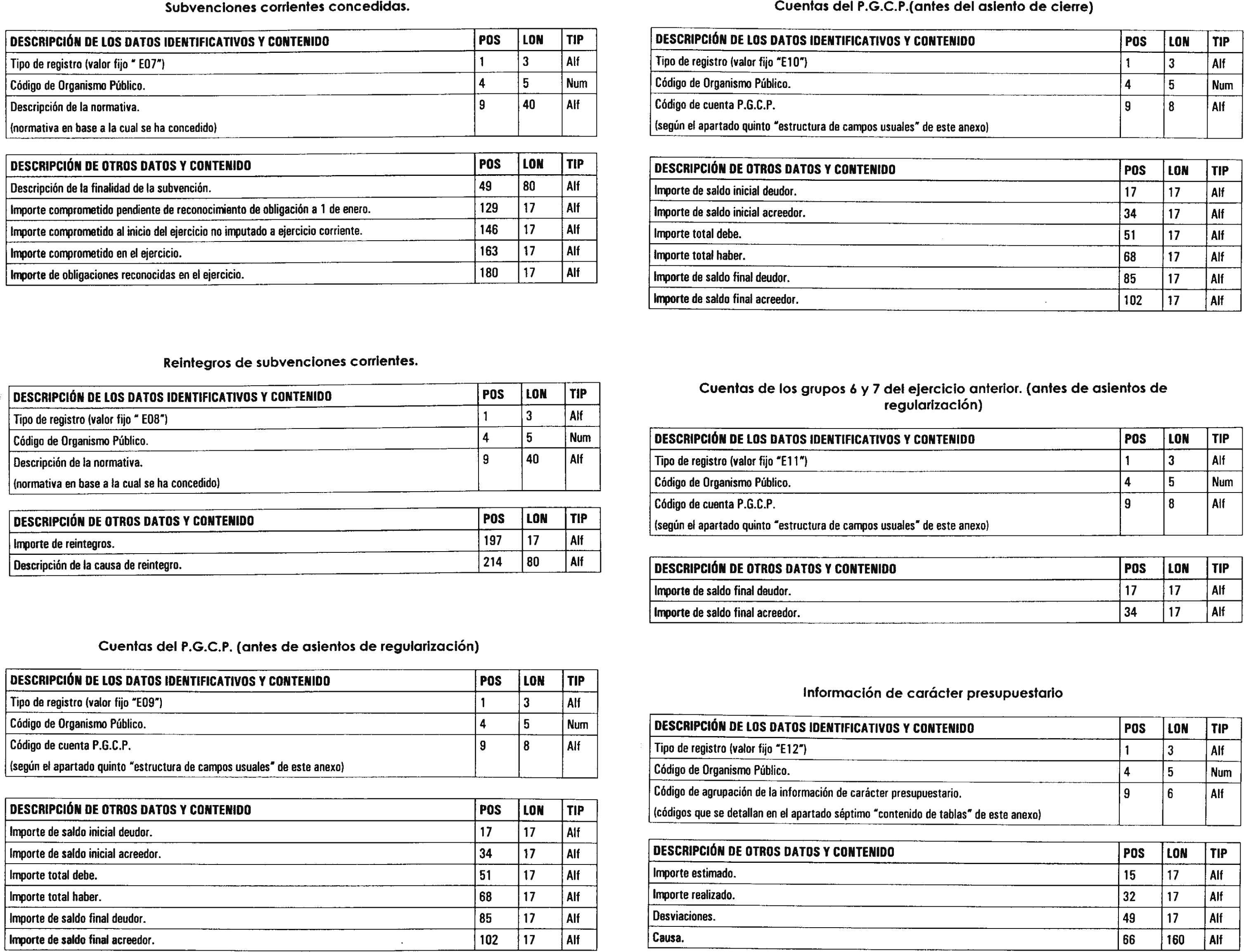

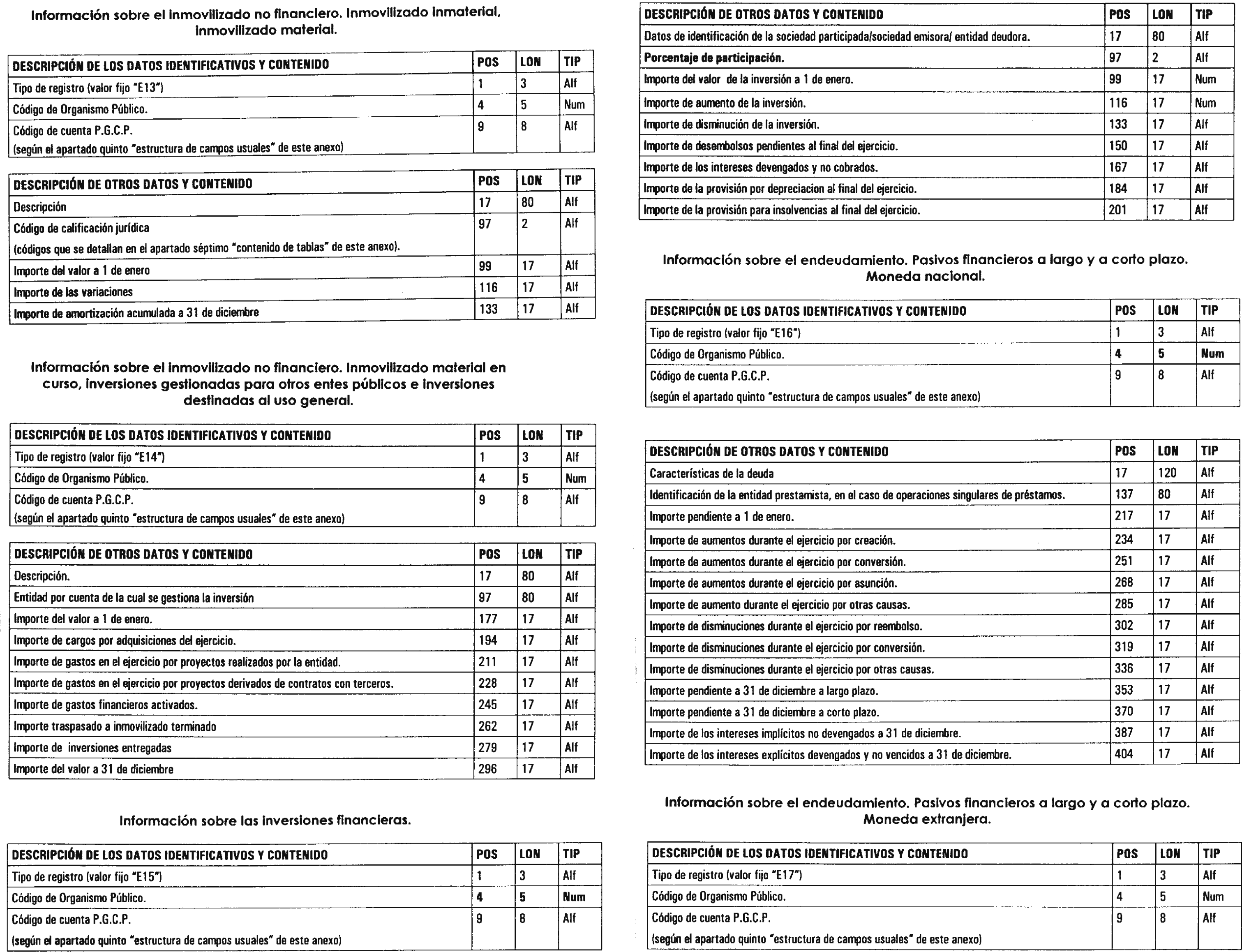

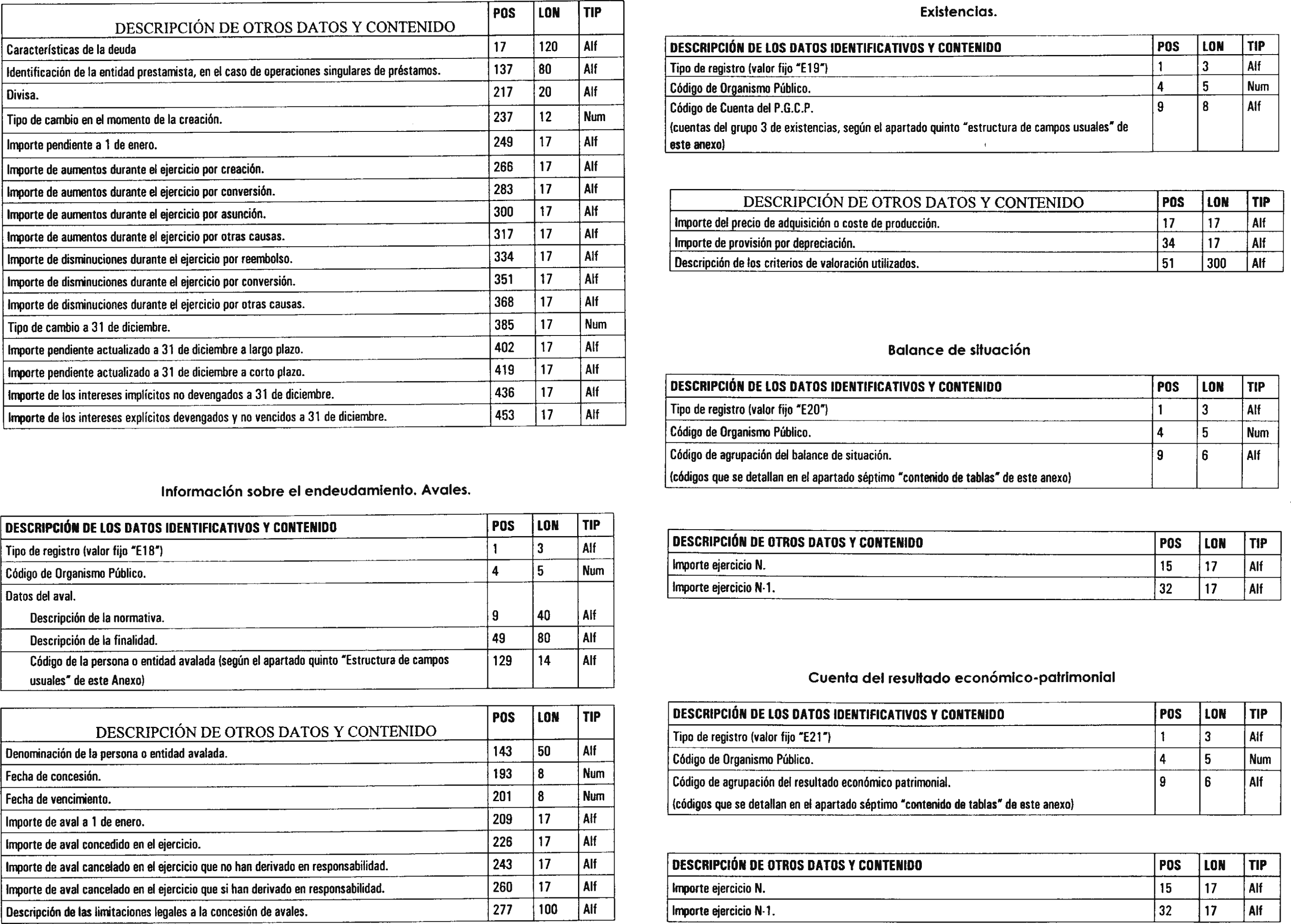

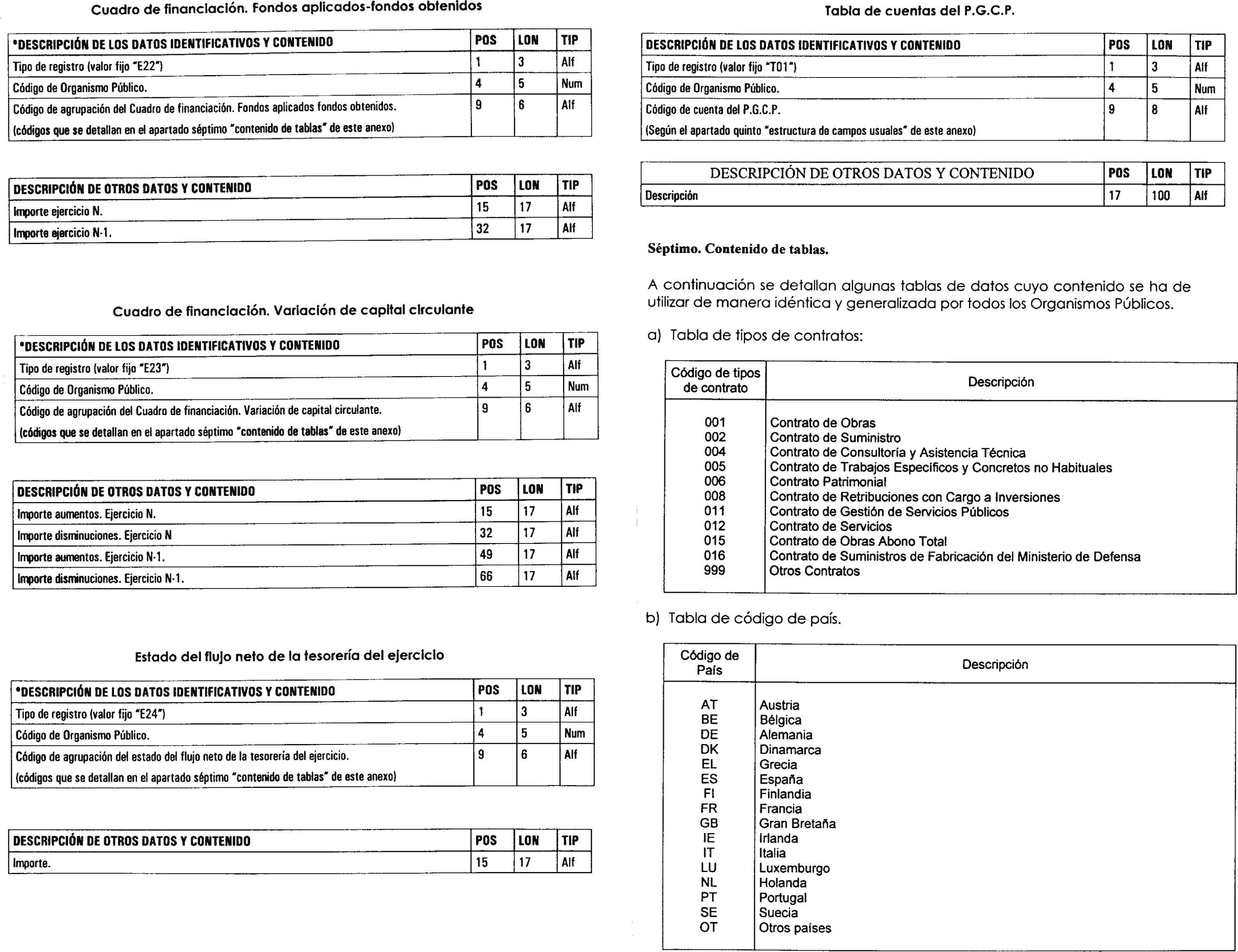

1. Obtención y rendición de las cuentas anuales: La obtención y rendición de las cuentas de estas entidades se efectuará a través de medios electrónicos, informáticos o telemáticos de acuerdo con el procedimiento de obtención y rendición establecido en la Orden del Ministerio de Hacienda de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas a través de soporte informático para los organismos públicos a los que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

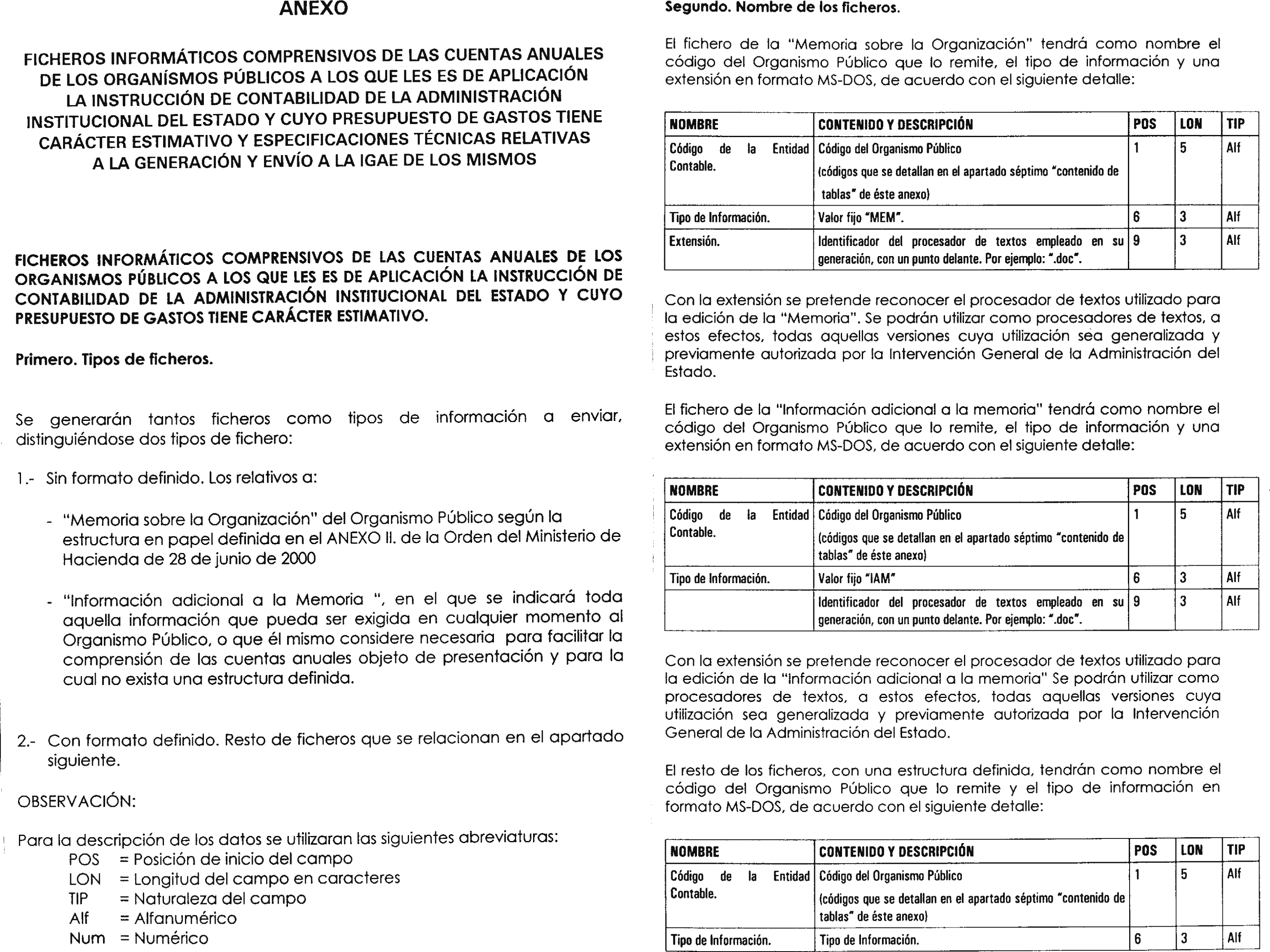

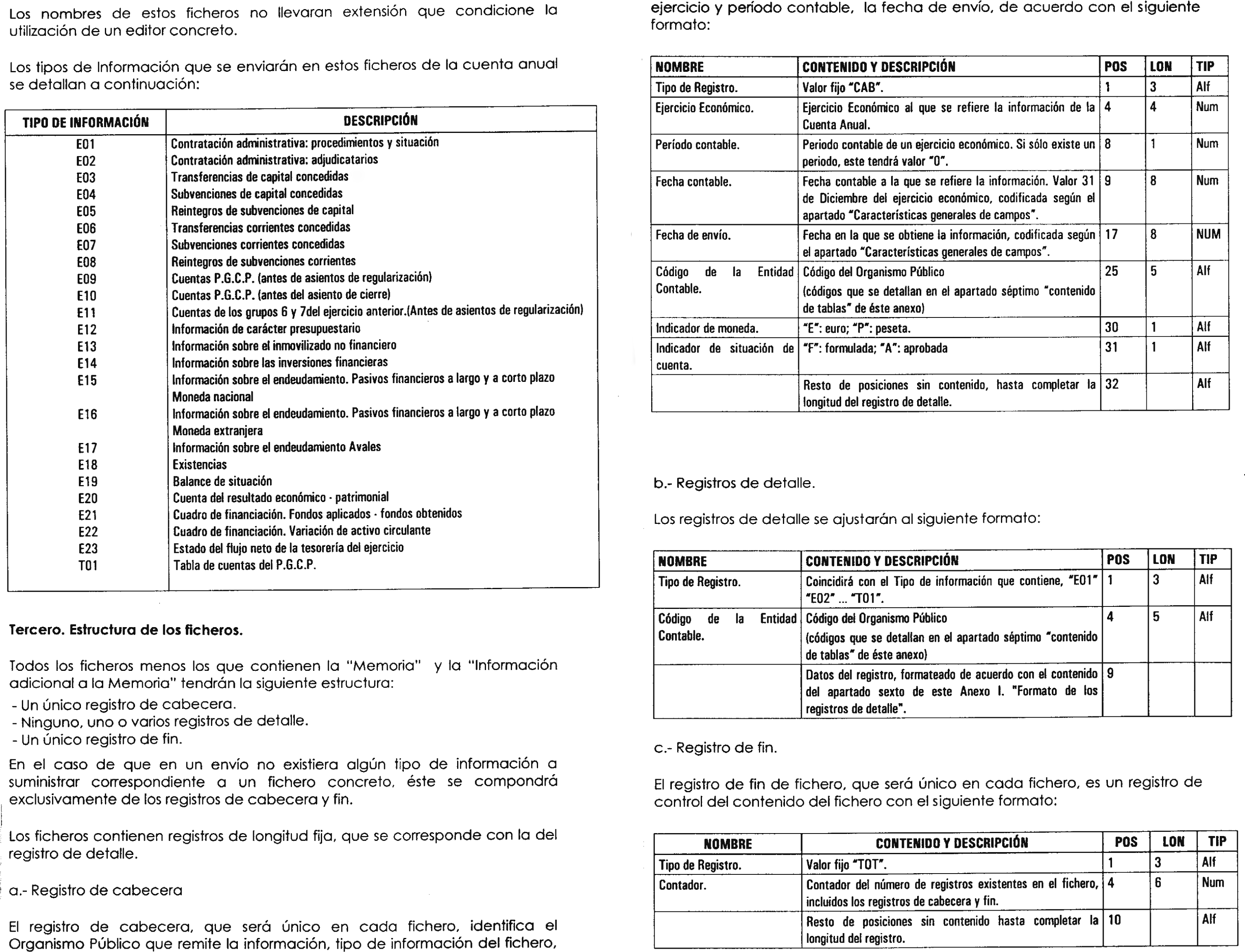

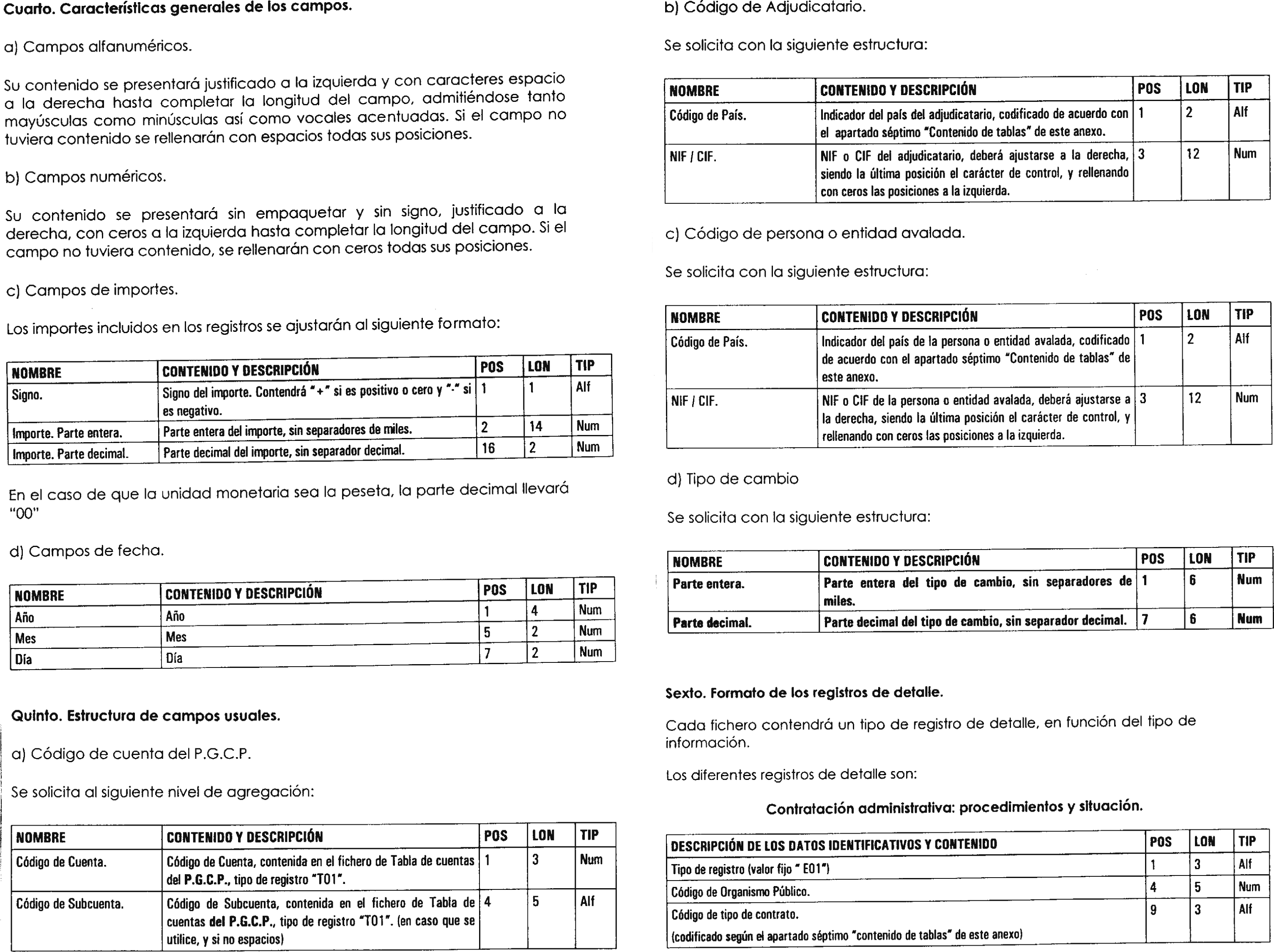

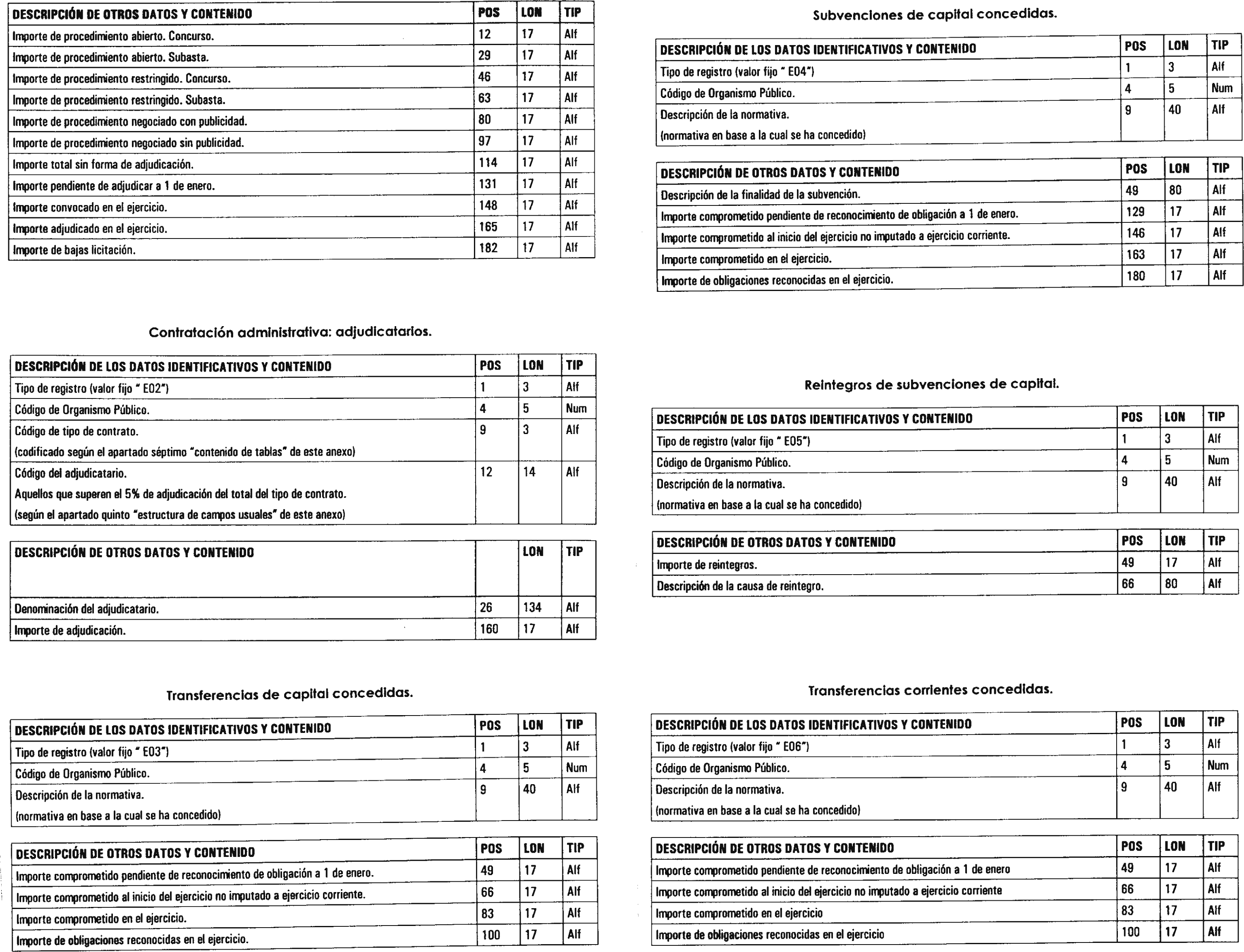

Los ficheros informáticos comprensivos de las cuentas anuales de estas entidades, así como las especificaciones técnicas relativas a la generación y envío de los mismos a la Intervención General de la Administración del Estado, son los que se describen en el Anexo de esta norma y contendrán toda la información correspondiente a las cuentas anuales que han de rendir al Tribunal de Cuentas.

2. Resumen del contenido de las cuentas anuales en papel: El resumen de cuentas anuales en papel a que se refiere el apartado primero punto 3 de la Orden del Ministerio de Hacienda de 28 de junio de 2000, constará para las entidades sometidas al PGCP cuyo presupuesto de gastos tenga carácter estimativo de las siguientes partes:

I. Balance.

II. Cuenta del resultado económico-patrimonial.

III. Memoria de organización.

3. Contenido y formato del resumen de cuentas anuales en papel:

El contenido y formato de cada uno de los estados y documentación del «Resumen de las cuentas anuales» a que se refiere el punto dos de este apartado quinto será el previsto para los mismos en anexo II de la Orden del Ministro de Hacienda de 28 de junio de 2000 por la que se regula la obtención y rendición de cuentas a través de soporte informático para los organismos públicos a los que les sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

La presente Norma se aplicará a las cuentas anuales de los organismos públicos sometidos al PGCP con presupuesto de gastos estimativo que se aprueben a partir de la entrada en vigor de la misma.

Madrid, 28 de diciembre de 2000.–La Interventora general, Alicia Díaz Zurro.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid