Butlletí Oficial de l'Estat

Contingut no disponible en català

El apartado 4 del artículo 18 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, encomienda al Ministro de Economía y Hacienda el establecimiento del lugar, forma, plazos e impresos en que los sujetos pasivos deben determinar e ingresar la deuda tributaria exigible por los impuestos especiales. Ahora bien, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), las competencias hasta ahora atribuidas en esta materia al Ministro de Economía y Hacienda, debe entenderse que corresponden al Ministro de Hacienda.

El apartado 2 del artículo 44 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, establece que la presentación de la declaración-liquidación y, en su caso, el pago simultáneo de las cuotas se efectuará, con carácter general, por cada uno de los establecimientos o lugares de recepción, en entidad colaboradora o en las entidades de depósito que prestan el servicio de caja a las Delegaciones o Administraciones de la Agencia Estatal de Administración Tributaria que correspondan al ámbito territorial de la oficina gestora donde se encuentren inscritos dichos establecimientos o lugares.

Asimismo, faculta al centro gestor para autorizar a los sujetos pasivos la centralización de la presentación de las declaraciones-liquidaciones y el ingreso simultáneo de las cuotas líquidas mediante la presentación de una única declaración liquidación en una de las entidades colaboradoras dentro del ámbito territorial de la oficina gestora correspondiente a su domicilio fiscal.

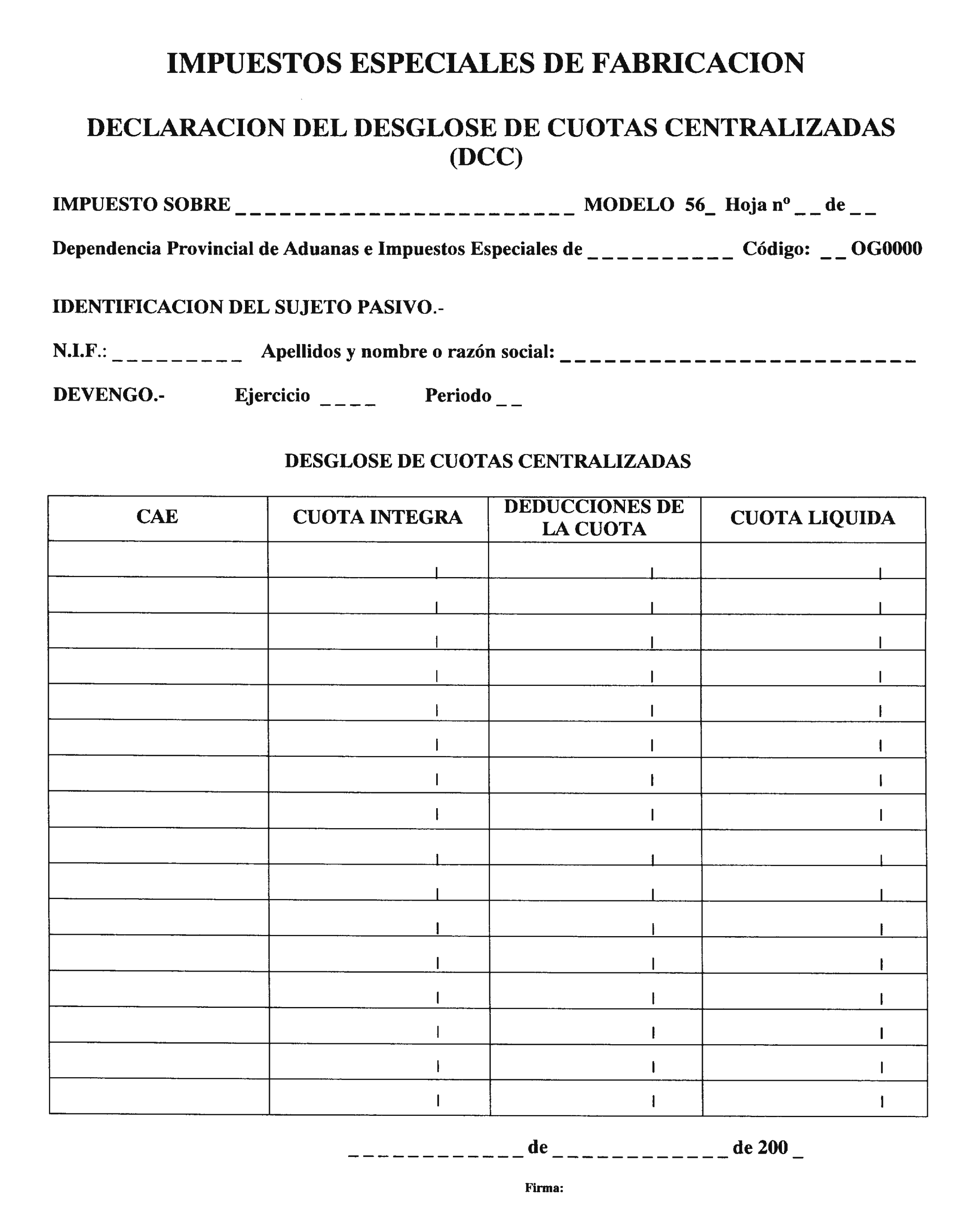

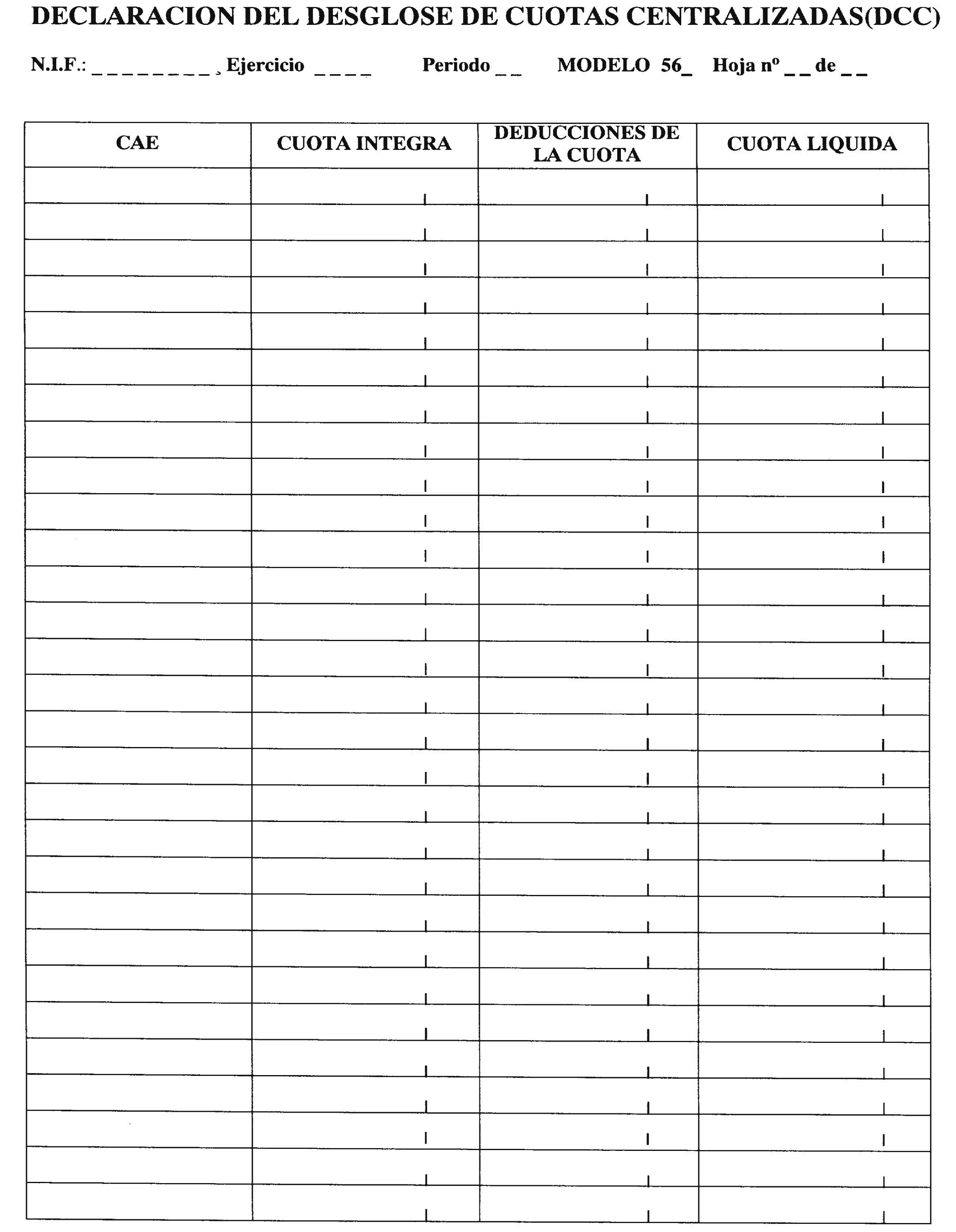

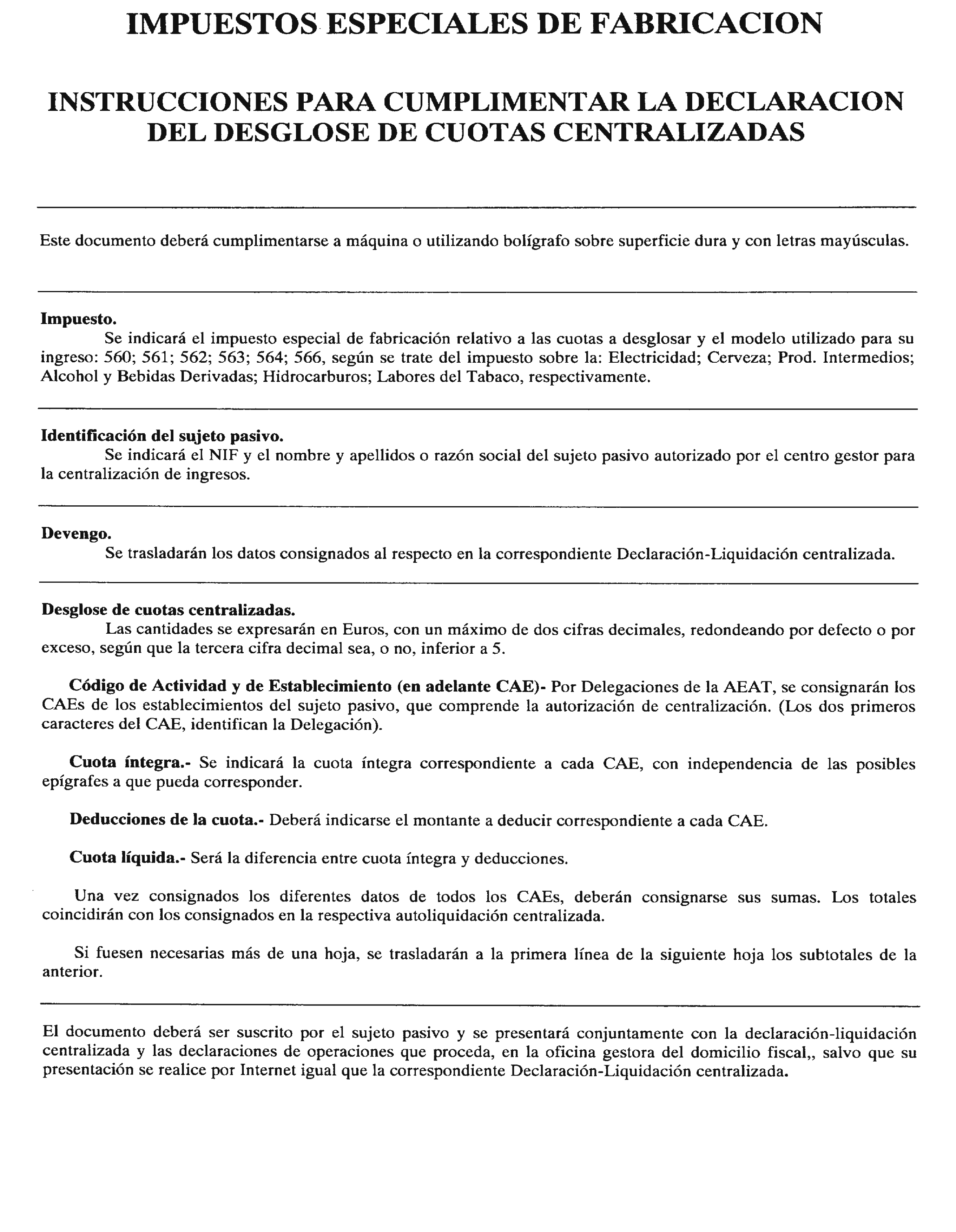

Basándose en lo anterior, el centro gestor viene autorizando el ingreso centralizado de las cuotas líquidas en los modelos actualmente en vigor, sin perjuicio de que éstas deben aplicarse a cada uno de los ámbitos territoriales en que fueron devengadas. No obstante, la presentación de la declaración-liquidación y del pago centralizados impide conocer, a partir de los datos consignados en la misma, la información individualizada correspondiente a los distintos establecimientos a los que la declaración se refiere, por lo que se hace necesario disponer de un soporte que permita recoger dicho desglose y contrastar diversas informaciones.

Además, las Órdenes de 16 de julio de 1998 («Boletín Oficial del Estado» del 31) y de 21 de diciembre de 2000 («Boletín Oficial del Estado» del 28) establecieron, respectivamente:

El sistema para la transmisión electrónica de las declaraciones y documentos utilizados en la gestión de los Impuestos Especiales de Fabricación y las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes a los modelos 117, 123, 124, 126, 128, 216, 131, 310, 311, 193, 198, 296 y 345. Condiciones a las que se ajustarán las declaraciones-liquidaciones por los Impuestos Especiales de Fabricación, y del Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones.

Por otra parte, aunque la Orden de 20 de enero de 1999 por la que se aprueba el modelo 380 de declaración-liquidación del Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones, su presentación en euros, y la presentación por vía telemática para las grandes empresas («Boletín Oficial del Estado» del 27) y la Orden de 2 de febrero de 1999 por la que se aprueban los modelos en euros para la gestión de los Impuestos Especiales de Fabricación, y la presentación por vía telemática de declaraciones-liquidaciones para las grandes empresas («Boletín Oficial del Estado» del 4), establecieron el procedimiento para la presentación por vía telemática de las declaraciones-liquidaciones de grandes empresas por los conceptos del Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones y de los Impuestos Especiales de Fabricación, respectivamente, se considera necesario unificar las condiciones generales y el procedimiento para la presentación telemática por Internet, de las declaraciones-liquidaciones por los conceptos impositivos indicados, cualquiera que sea la calificación de la empresa, como pequeña, mediana o grande.

Por último, la Orden de 22 de marzo de 2000 por la que se aprueban los nuevos modelos de relaciones recapitulativas y los soportes magnéticos de documentos de acompañamiento expedidos y de documentos de acompañamientos recibidos en tráfico de intracomunitario, incluidos los simplificados («Boletín Oficial del Estado» de 1 de abril) en su norma tercera, aprueba el soporte magnético de documentos 500/503/Notas de entrega. Las nuevas técnicas de presentación, recepción y tratamiento de los documentos de circulación junto con la conveniencia de reducir el tiempo de respuesta informática cuando se utiliza la vía telemática para presentar los documentos de circulación expedidos por el procedimiento de ventas en ruta al amparo del artículo 27 del Reglamento de los Impuestos Especiales, aconsejan establecer la necesidad de facilitar a la Administración el número de albarán con cargo al cual se expiden las correspondientes notas de entrega.

En su virtud, este Ministerio ha tenido a bien disponer:

Se aprueba el Modelo (DCC), al que deberá ajustarse la presentación de la declaración del desglose de cuotas centralizadas de Impuestos Especiales de Fabricación que figura en el anexo de esta Orden.

1. La declaración del desglose de cuotas centralizadas deberá presentarse por duplicado en la oficina gestora del domicilio fiscal del sujeto pasivo conjuntamente con la copia o el ejemplar para la Administración de la correspondiente declaración-liquidación validada por haber sido efectuado el ingreso o, en su defecto, la autorización de aplazamiento o fraccionamiento de pago. Un ejemplar será para la oficina gestora y el otro una vez visado se devolverá al interesado. Este modelo se utilizará de forma indistinta pero independiente para cada impuesto especial de fabricación.

2. Si la declaración-liquidación se presentara vía Internet, al mismo tiempo se deberá también presentar por este medio la declaración del desglose de cuotas, no procediendo en este caso su remisión a la oficina gestora.

Una vez aceptada la presentación, la Agencia Estatal de Administración Tributaria le devolverá en pantalla la declaración validada con un código electrónico de 16 caracteres además de la fecha y hora de presentación. El declarante deberá imprimir y conservar la declaración aceptada y validada con el correspondiente código electrónico.

1. Toda declaración-liquidación por los Impuestos Especiales de Fabricación o por el Impuesto sobre el Valor Añadido en operaciones asimiladas a las importaciones, podrá presentarse por vía telemática, siguiendo el procedimiento establecido en la Orden de 21 de diciembre de 2000, en lo que pudiera ser de aplicación. Según el concepto impositivo de que se trate, el modelo a utilizar será: 560, 561, 562, 563 y 564, 566 (aprobados por Orden de 2 de febrero de 1999) o 380 (aprobado por la Orden de 20 de enero de 1999). Órdenes referenciadas en la exposición de motivos.

2. Las declaraciones-liquidaciones por impuestos especiales de fabricación presentadas por Internet no se trasladarán a la oficina gestora correspondiente.

Se modifica el soporte magnético 500/503/Notas de entrega aprobado por la Orden de 22 de marzo de 2000, referenciada en la exposición de motivos, para que el obligado tributario declare el número de los albaranes de circulación con cargo a los cuales emite las diferentes notas de entrega en los envíos por el procedimiento de ventas en ruta de productos objeto de los impuestos especiales de fabricación por los que se ha devengado el impuesto con aplicación de un tipo reducido.

A partir de la entrada en vigor de esta Orden, quedan derogados el párrafo segundo del apartado segundo de la Orden de 20 de enero de 1999 y el apartado 1.1.5 de la Orden de 2 de febrero de 1999, Ordenes referenciadas en la exposición de motivos, relativos a los procedimientos a seguir para la presentación por Internet de las declaraciones-liquidaciones objeto de esta Orden por grandes empresas.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» y será de aplicación a partir de 1 de enero de 2002, en cuanto a los ingresos a efectuar y declarar desde esa fecha, para la declaración del desglose de cuotas centralizadas, así como para la presentación por Internet de las declaraciones-liquidaciones con el certificado de Fábrica Nacional de la Moneda y Timbre-Real Casa de la Moneda.

Madrid, 28 de diciembre de 2001.

MONTORO ROMERO

Excmos. Sres. Secretario de Estado de Hacienda y Director general de la Agencia Estatal de Administración Tributaria.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid