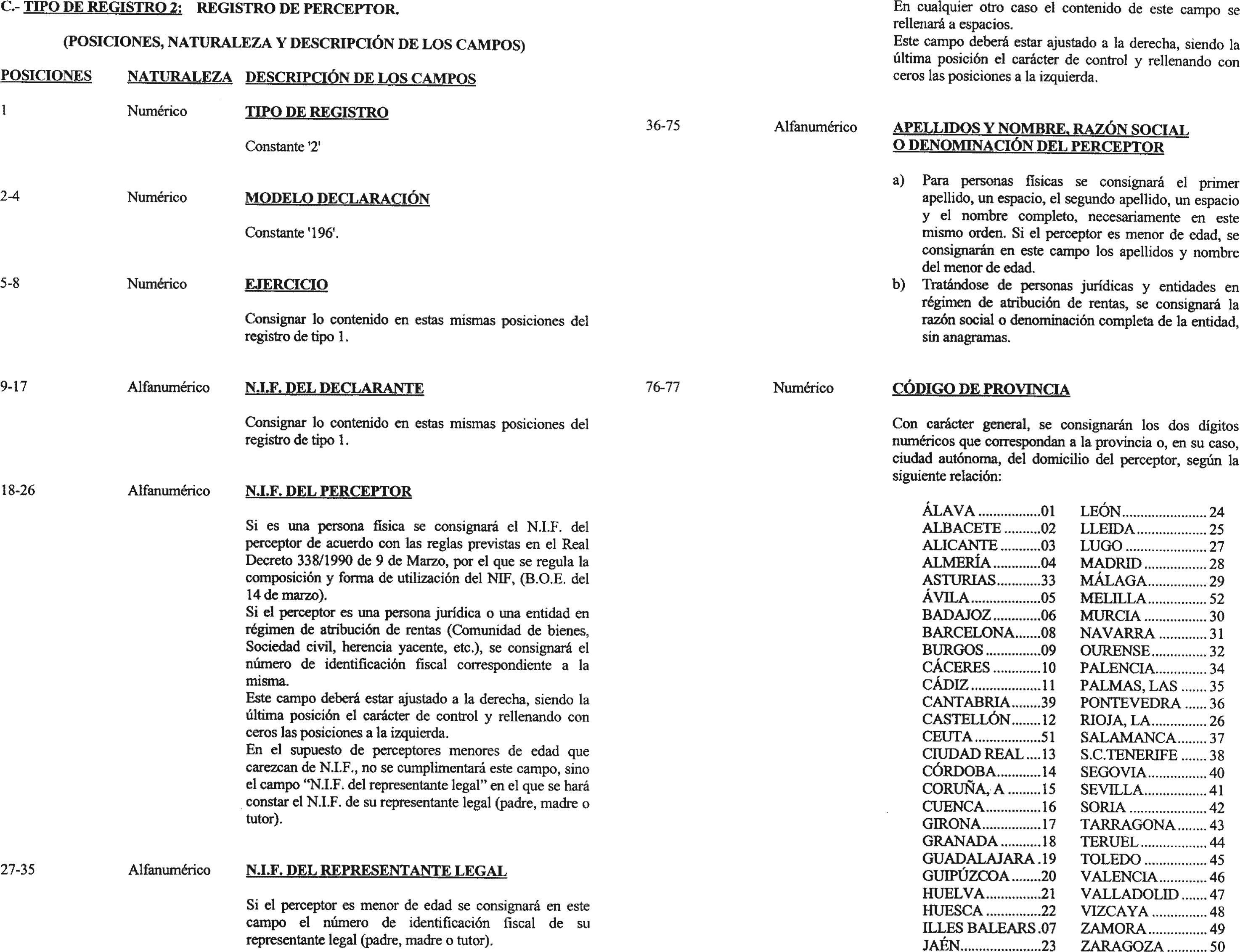

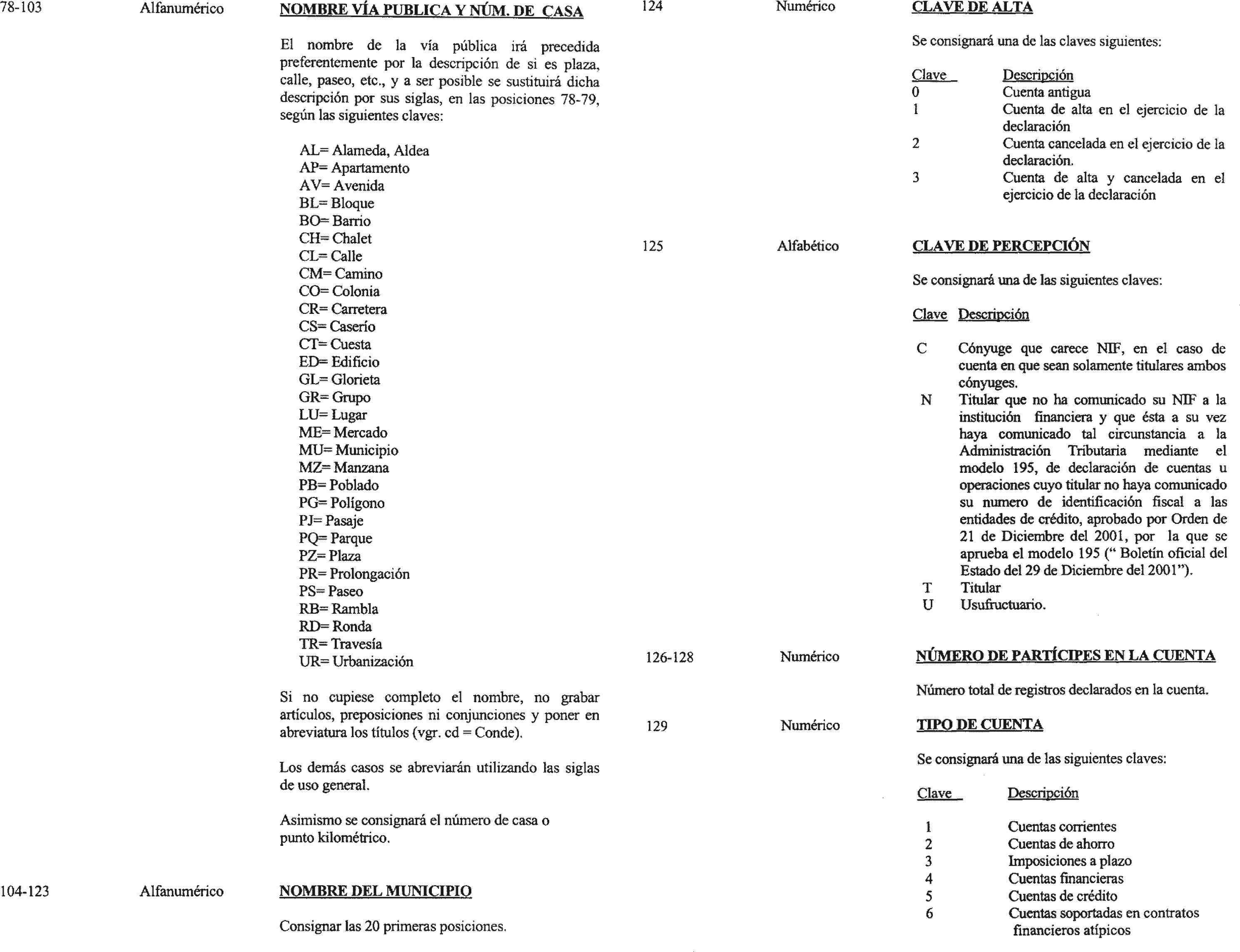

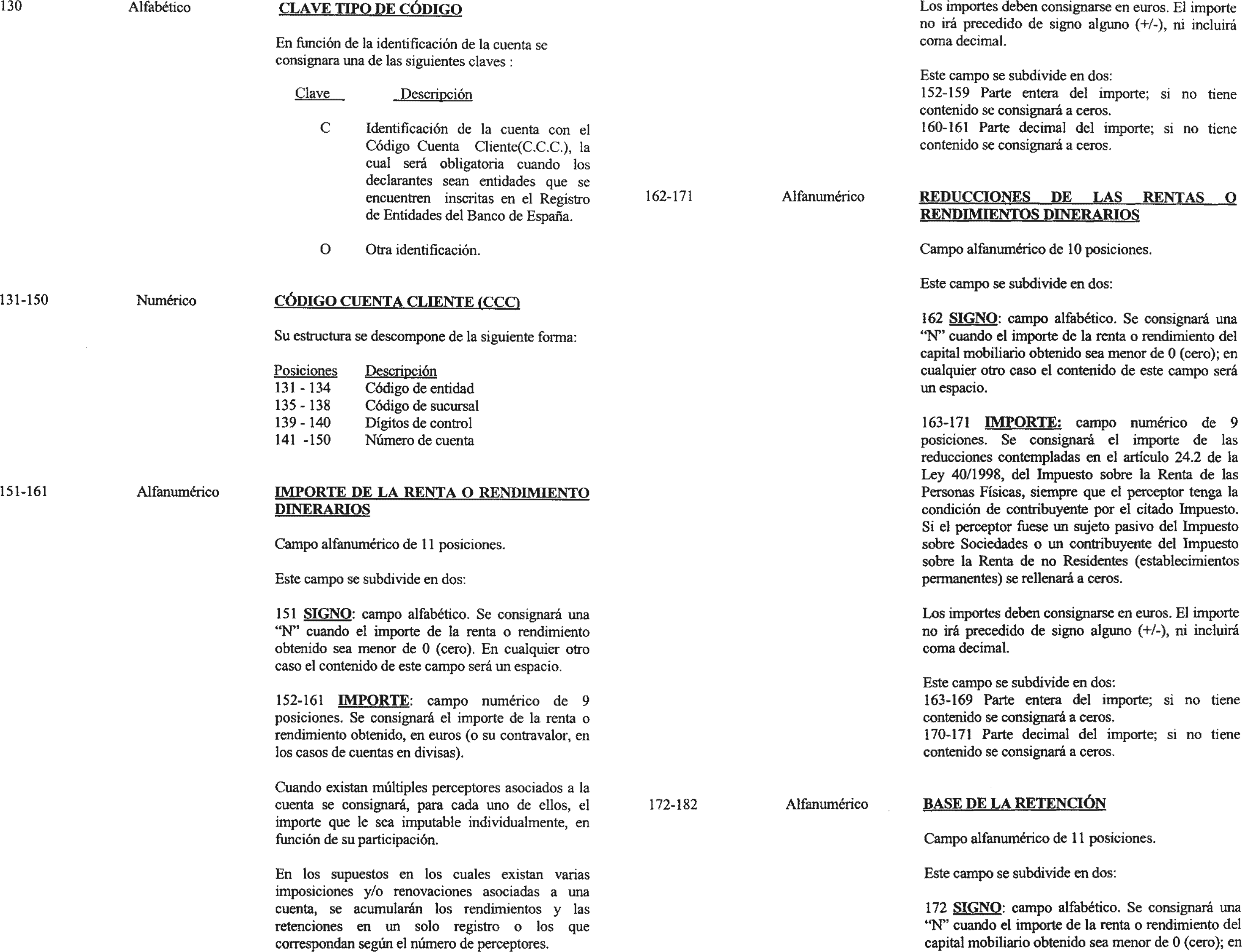

State Agency Official State Gazette

Content not available in English

Por Orden de 26 de noviembre de 1999 («Boletín Oficial del Estado» del 30) se aprobaron los modelos 196, en euros y en pesetas, del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes, en relación con las rentas o rendimientos del capital mobiliario obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, así como los diseños físicos y lógicos para la presentación obligatoria de los citados modelos 196 por soporte directamente legible por ordenador.

La naturaleza sustancialmente dinámica de la actividad bancaria da lugar a la aparición, de forma continua, de nuevos instrumentos financieros que, si bien en muchos casos son variantes de otros productos ya existentes, presentan peculiaridades que han de ser tenidas en cuenta a la hora de declararlos en los resúmenes anuales de retenciones que se han de rendir a la Administración tributaria.

Específicamente, en los últimos tiempos han aparecido determinados contratos de depósito bancario en los que, como principal característica, la entidad financiera no se compromete a la devolución íntegra e incondicionada del principal. La calificación que ha otorgado la Comisión Nacional del Mercado de Valores a estos instrumentos financieros es la de «contratos financieros atípicos» (Circular 3/2000, de 30 de mayo), siendo contratos de los que, a efectos tributarios, pueden derivarse rendimientos del capital mobiliario sujetos a retención.

La relevancia alcanzada por los mismos aconseja darles sustantividad propia dentro del modelo 196, sustantividad de la que no gozan en este momento. Por ello, se considera conveniente modificar la citada Orden de 26 de noviembre de 1999, por la que se aprobó dicho modelo, de forma que esta nueva categoría de contratos de depósito aparezca de forma diferenciada dentro del mismo; esta diferenciación redundará en un más adecuado tratamiento de la información tributaria, con efectos positivos sobre la gestión.

Para la instrumentación de esta modificación, se efectúa la pertinente adaptación del anexo V de la Orden de 26 de noviembre de 1999, que contiene los diseños físicos y lógicos de los tipos de registro para la presentación del modelo 196 en soporte directamente legible por ordenador.

En esta adaptación se ha tenido en cuenta, a la vez, que ya no es posible la presentación del modelo en pesetas, por lo que se adapta el texto de los campos para hacer constar que las cifras se han de consignar en euros. También, y con un carácter técnico, se sustituye, como soporte de envío de datos, la «cinta magnética» por el «cartucho magnético».

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

Se modifica el Anexo V a la Orden ministerial de 26 de noviembre de 1999, por la que se aprueban los modelos 196, en euros y en pesetas, quedando su redacción tal como se expresa en el Anexo único a la presente Orden.

Lo dispuesto en esta Orden será aplicable a las declaraciones correspondientes al modelo 196 que se presenten a partir del 1 de enero de 2003, referidas a las retenciones e ingresos a cuenta efectuados en el ejercicio 2002.

Madrid, 29 de octubre de 2002.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Los soportes directamente legibles por ordenador para la presentación de la declaración anual de rentas o rendimientos del capital mobiliario obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros (modelo 196), habrá de cumplir las siguientes características:

A) Características de los soportes magnéticos

Cartucho magnético:

Tipo: IBM-3480 o compatible.

Pistas: 18 ó 36.

Longitud: standard o extendida (3490E).

Compresión: Opcional (standard IDRC).

Código: EBCDIC, en mayúsculas.

Etiquetas: Sin etiquetas.

Marcas: En principio y fin de cartucho.

Registros de: 250 posiciones.

Factor de bloqueo: 10.

Disquetes:

De 3 1/2″ doble cara. Doble densidad (720 KB) Sistema operativo MS-DOS y compatibles.

De 3 1/2″ doble cara. Alta densidad (1.44 MB) Sistema operativo MS-DOS y compatibles.

Código ASCII en mayúsculas sin caracteres de control o tabulación.

Registros de 250 posiciones.

Los disquetes de 3 1/2″ deberán llevar un sólo fichero, cuyo nombre será RCxxxx, siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración, conteniendo este único fichero los diferentes tipos de registros y en el orden que se menciona en el apartado B).

Si el fichero ocupa más de un disquete, deberá particionarse en tantos ficheros como sea necesario. Cada uno de los ficheros parciales tendrá la denominación RCxxxx.NNN (NNN=001,002,...), siendo xxxx las cuatro cifras del ejercicio fiscal al que corresponde la declaración y NNN el número consecutivo del fichero comenzando por el 001.

Los archivos parciales contendrán siempre registros completos, es decir, nunca podrá particionarse el fichero dejando registros incompletos en los ficheros parciales.

Si las características del equipo de que dispone el declarante no le permite ajustarse a las especificaciones técnicas exigidas, y está obligado a presentar el resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes correspondiente a establecimientos permanentes, en soporte directamente legible por ordenador, deberá dirigirse por escrito a la Subdirección General de Aplicaciones del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria (A.E.A.T.), calle Santa María Magdalena, 16, 28016 Madrid, exponiendo sus propias características técnicas y el número de registros que presentaría, con objeto de encontrar, si lo hay, un sistema compatible con las características técnicas de la A.E.A.T.

B) Diseños lógicos:

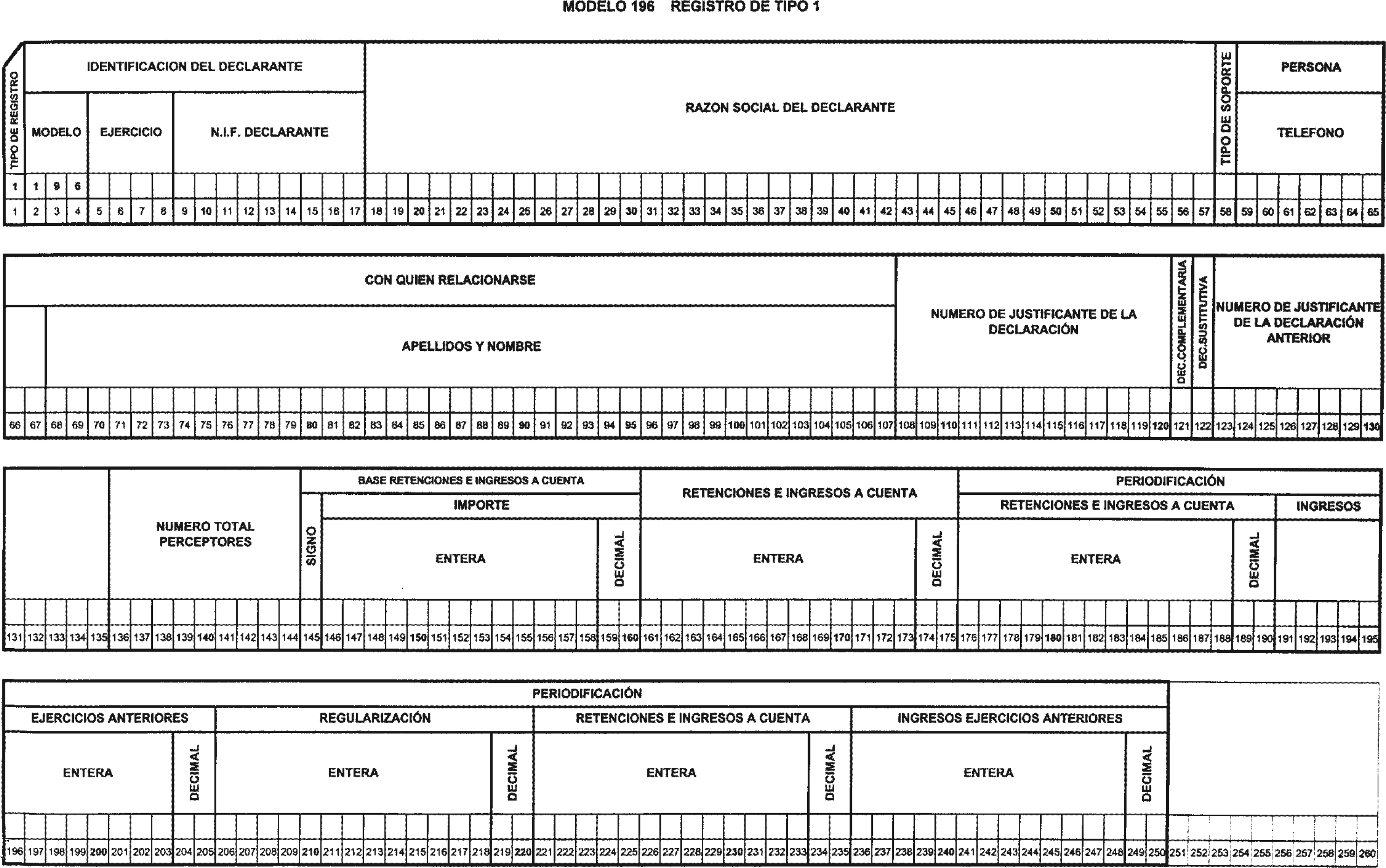

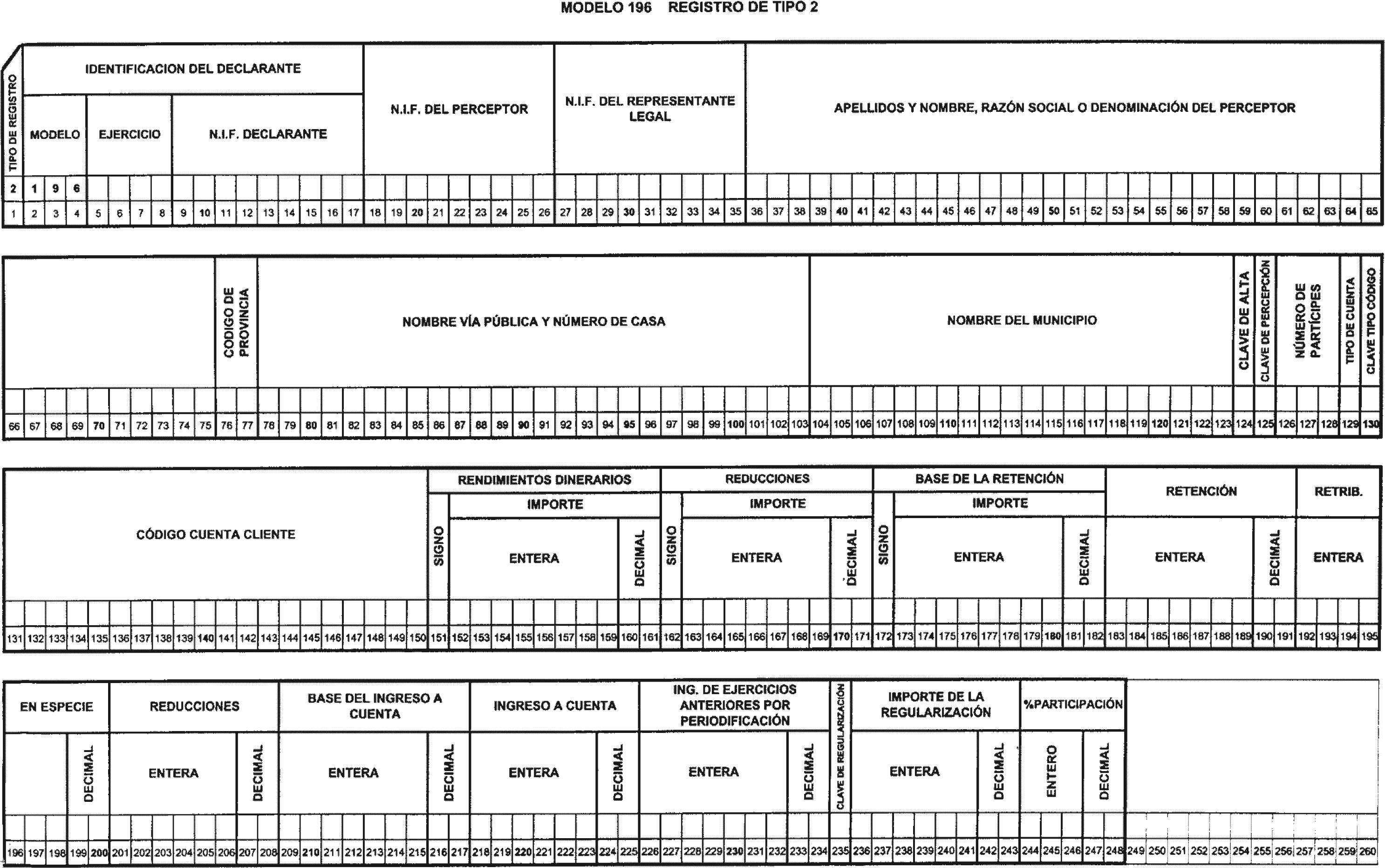

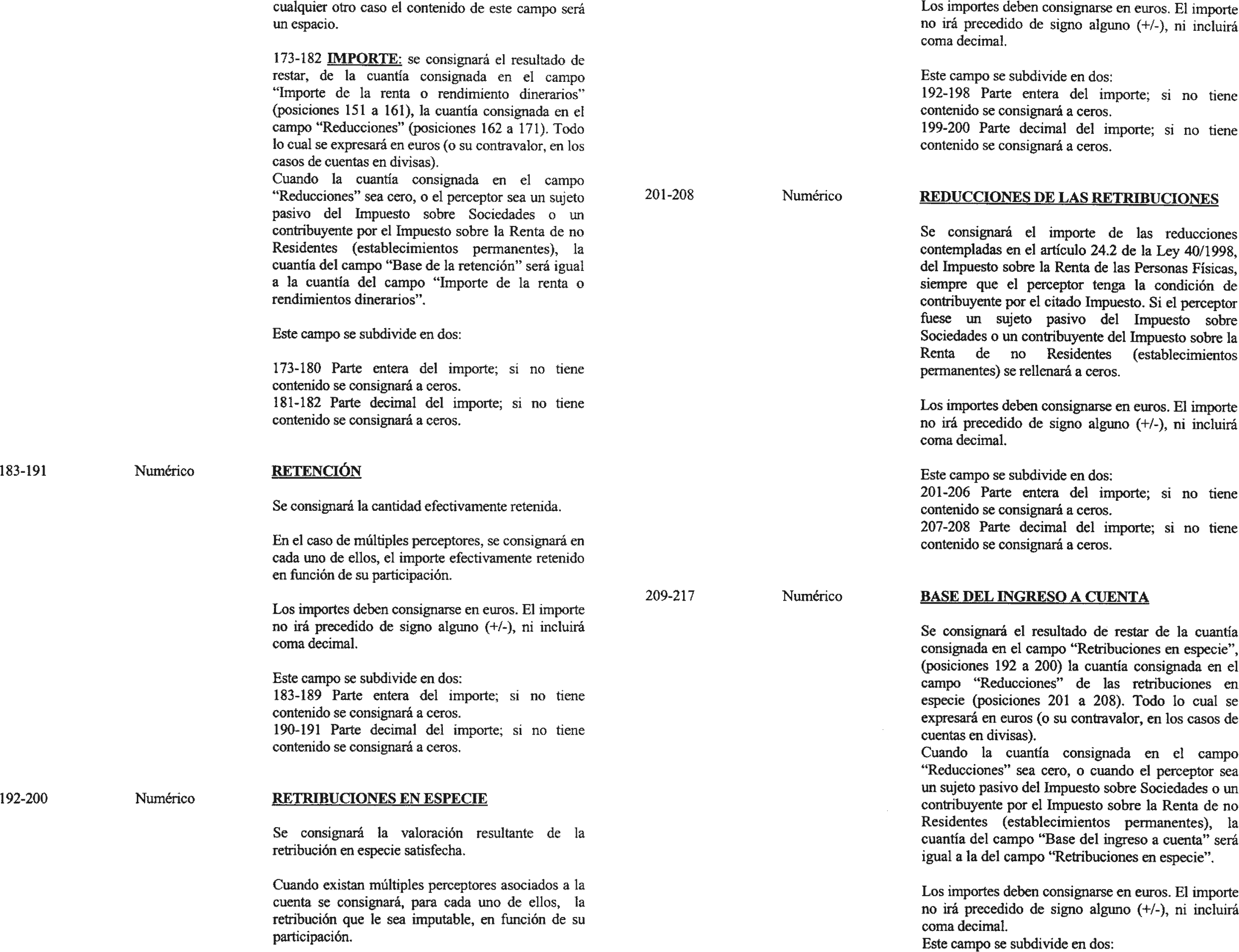

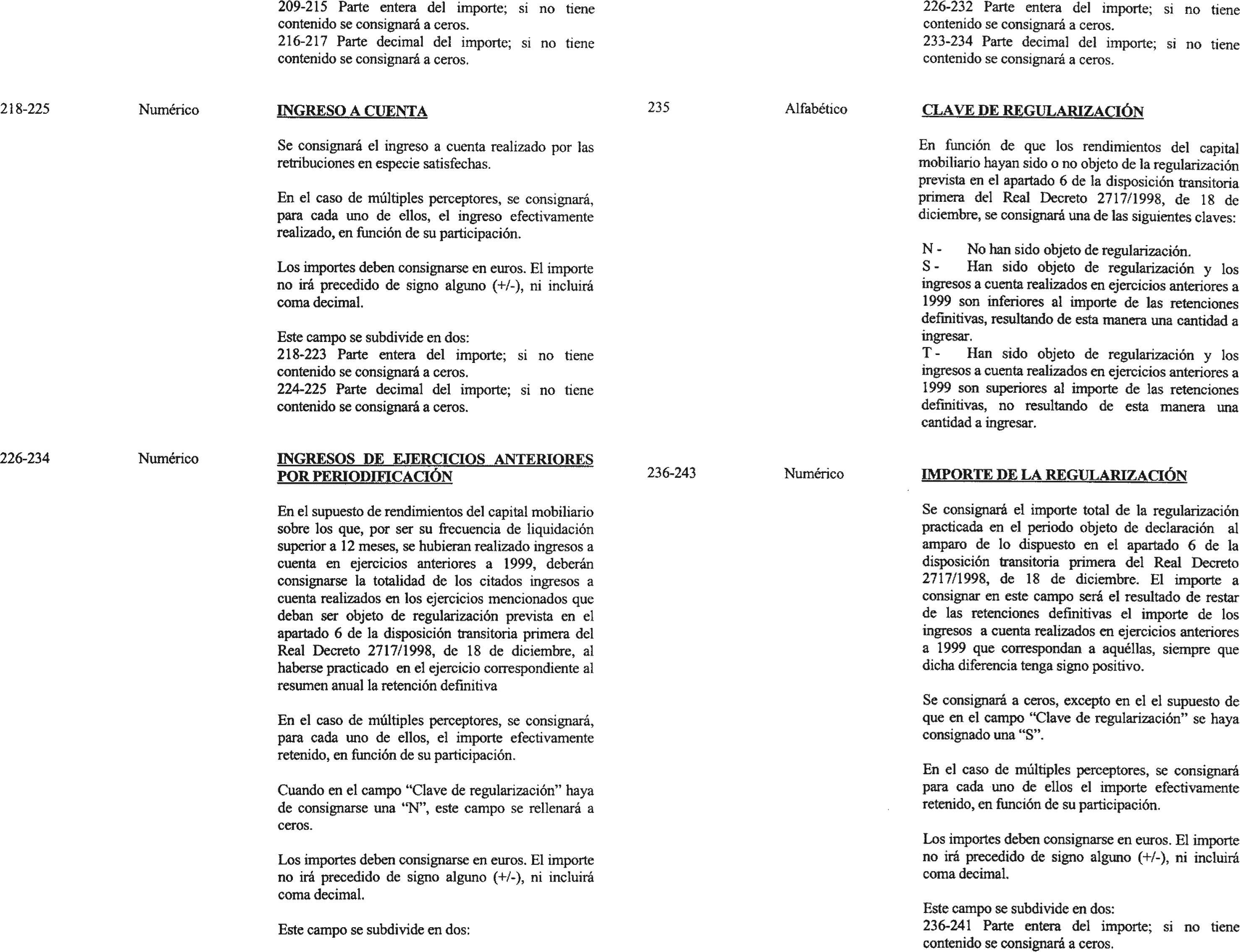

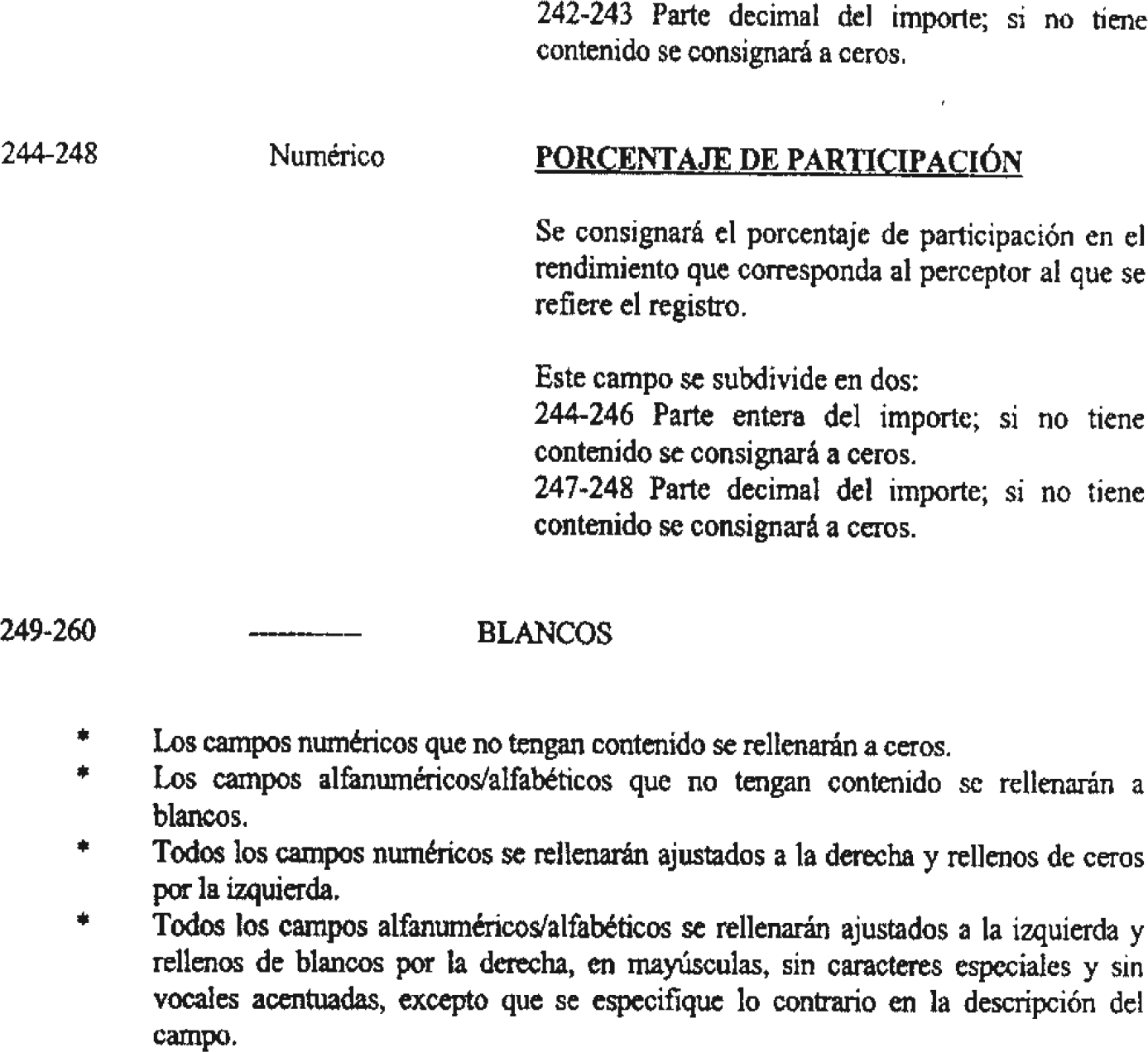

Descripción de los registros:

Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del declarante: Datos identificativos y resumen de la declaración. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados y Anexo de la presente Orden.

Tipo 2: Registro de perceptor. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y Anexo de la presente Orden.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como perceptores tenga la declaración.

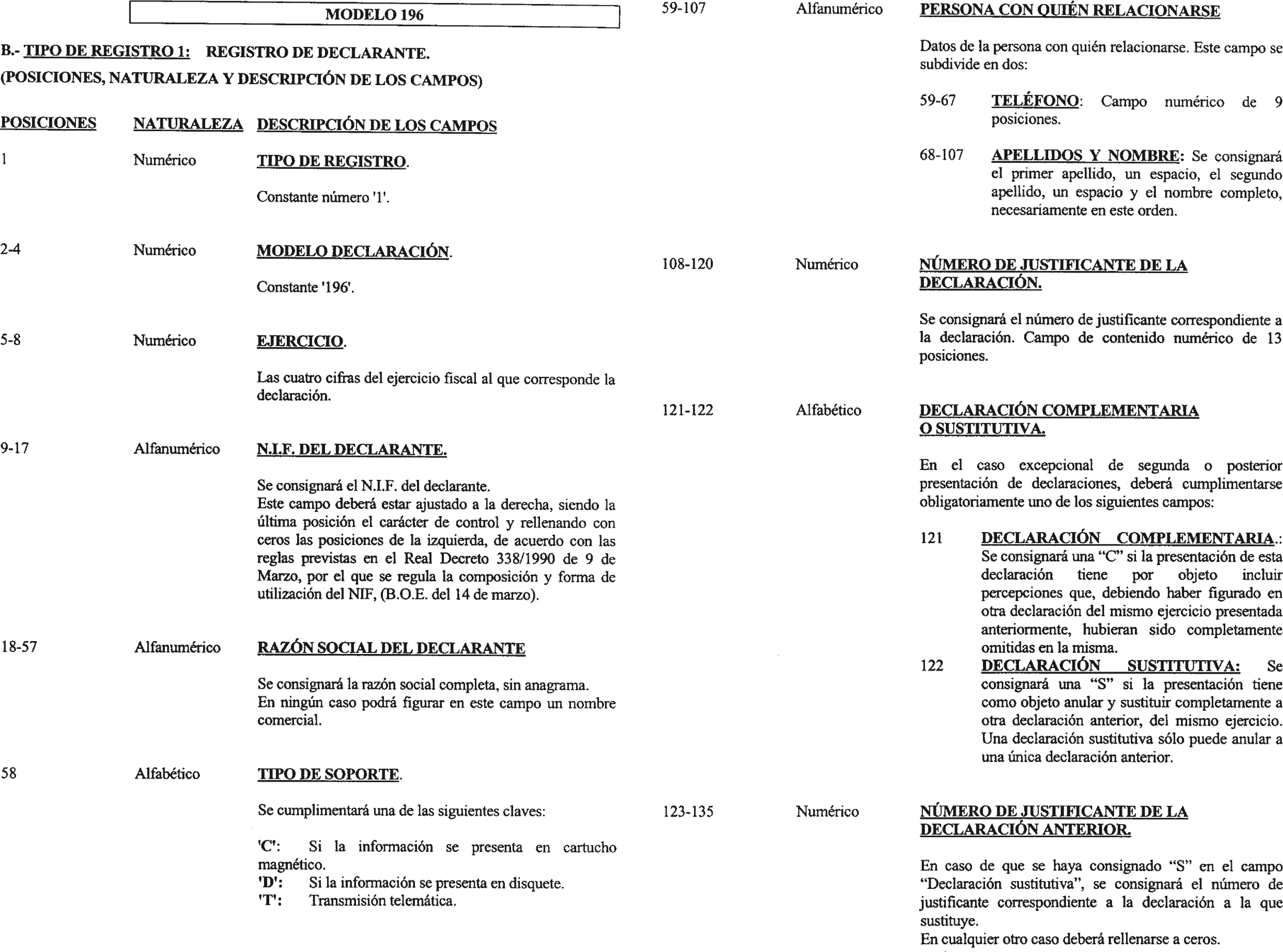

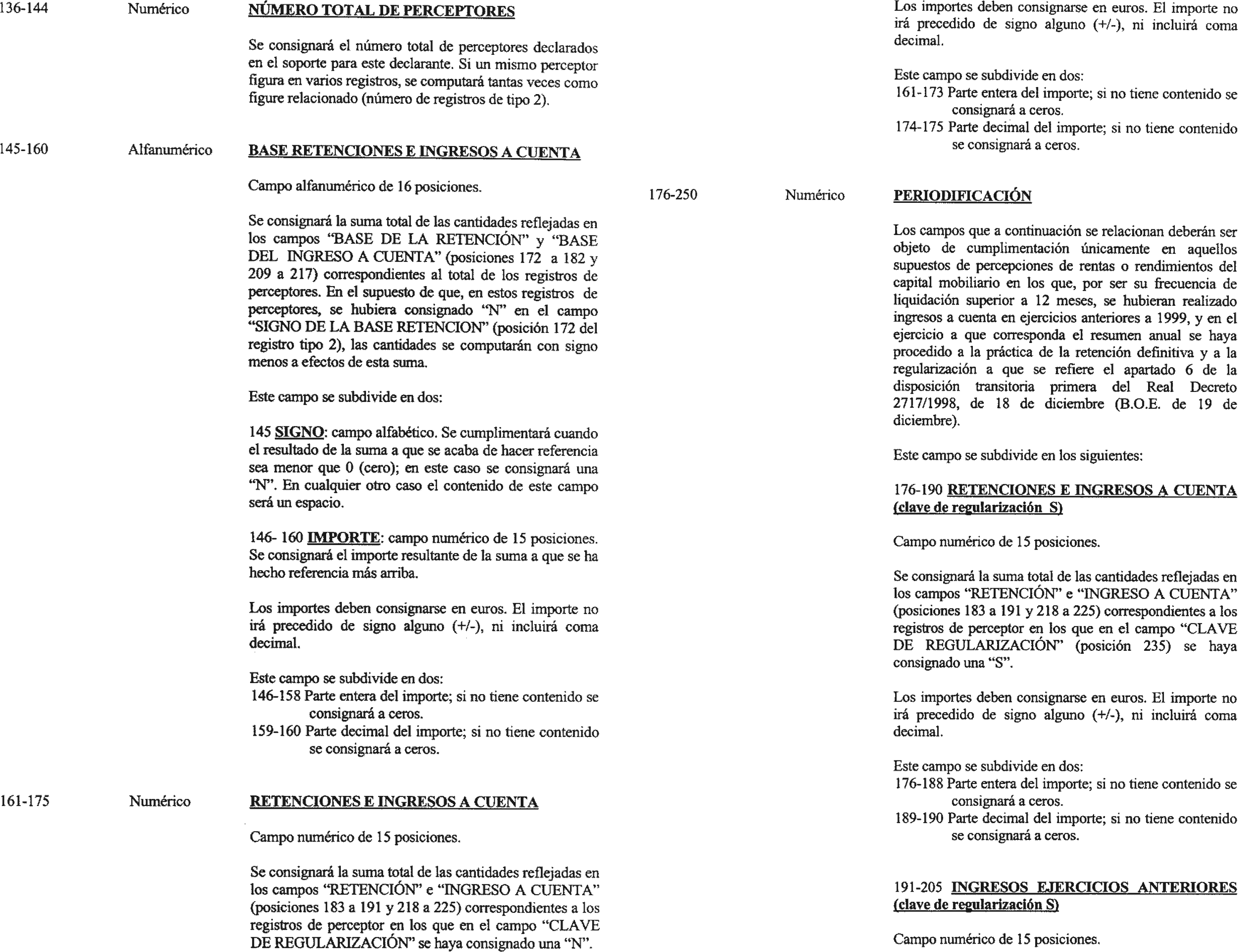

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas.

Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De esta forma la letra «Ñ» tendrá el valor ASCII 209 (Hex. D1) y la «Ç» (cedilla mayúscula) el valor ASCII 199 (Hex. C7).

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid