Butlletí Oficial de l'Estat

Contingut no disponible en català

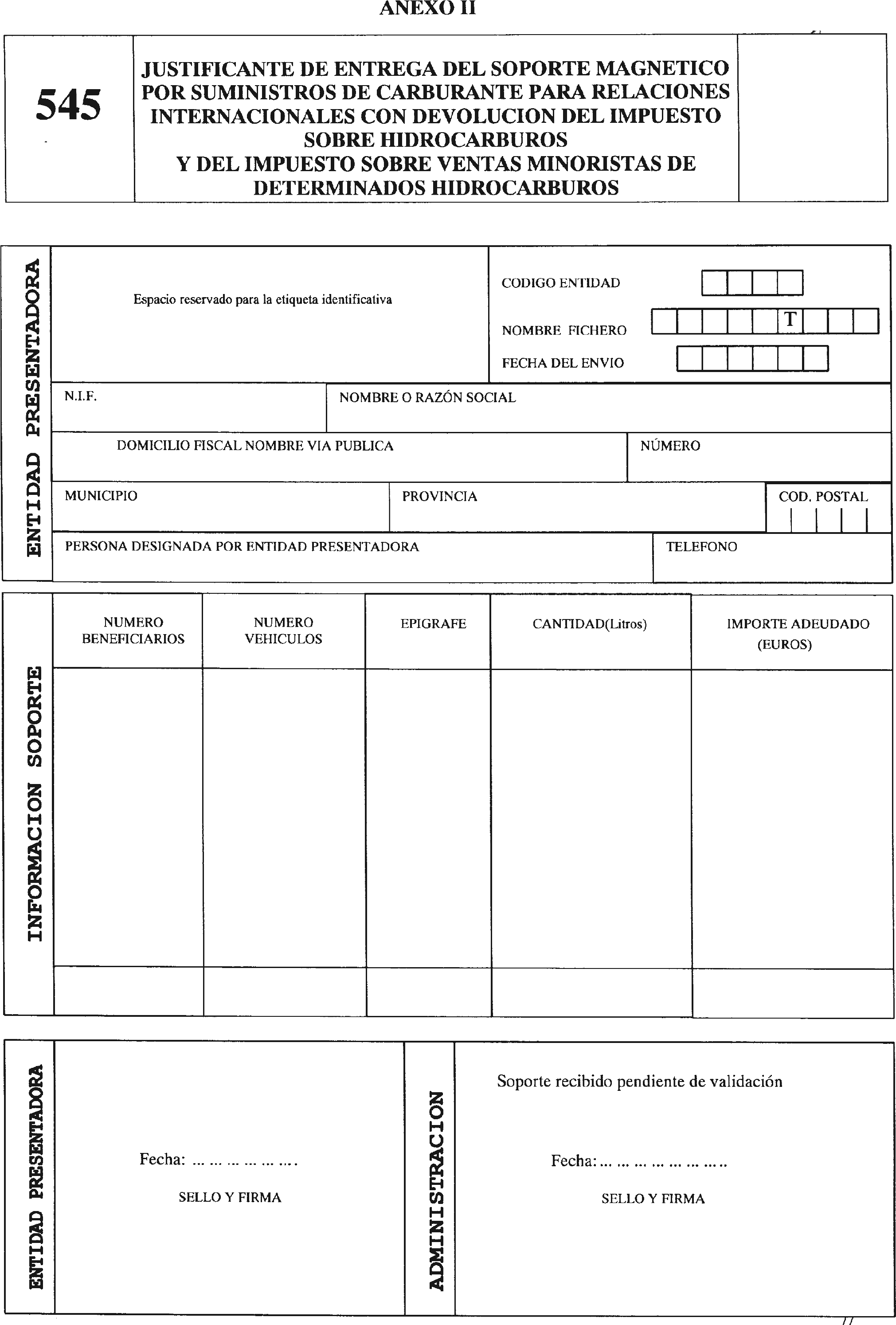

En el capítulo 6 de la Resolución de 8 de octubre de 2001, de este Departamento de Aduanas e Impuestos Especiales («Boletín Oficial del Estado» del 24), se estableció la adaptación de determinadas declaraciones al euro. El apartado 6.3 del citado capítulo se refería a la correspondiente a los suministros de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos, estableciendo que los datos que las entidades emisoras de tarjetas de suministro de carburantes en el marco de las relaciones internacionales, están obligadas a remitir al centro gestor, se presentarán en soporte magnético modelo 545, aprobado por esta Resolución, que deberá formalizarse siguiendo las especificaciones técnicas que figuran en el anexo VIII, acompañándose del justificante de entrega cuyo modelo figura como anexo X, ambos de dicha Resolución.

La Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), ha creado un nuevo Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos, con efectos a partir del día 1 de enero de 2002, estableciendo en las letras a), b) y c) del apartado 1 de la disposición seis del artículo 9, la exención del impuesto para determinadas ventas minoristas realizadas en el marco de las relaciones internacionales.

La Orden HAC/1554/2002, de 17 de junio, por la que se aprueban las normas de gestión del Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos («Boletín Oficial del Estado» del 25), establece que la aplicación de la exención citada en el párrafo anterior, cuando las ventas de los productos gravados se efectúen en establecimientos de venta al público al por menor, se efectúe mediante la devolución de las cuotas del impuesto incluidas en el precio de los carburantes adquiridos. En este supuesto, la adquisición de los carburantes deberá efectuarse mediante la utilización de las tarjetas a que se refiere el apartado 2 del artículo 5 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, y las entidades emisoras de dichas tarjetas deberán remitir una relación, en formato electrónico, con la presentación, contenido y formato autorizado a efectos del Impuesto sobre Hidrocarburos, comprensiva de los datos que se relacionan en el apartado quinto.3 de la mencionada Orden.

Por ello, se hace necesario adaptar el diseño del soporte magnético modelo 545, aprobado por Resolución de 8 de octubre de 2001, de este Departamento, de forma que recoja los datos que las entidades emisoras de tarjetas de suministro de carburantes en el marco de las relaciones internacionales, están obligadas a remitir al centro gestor, tanto para la aplicación de la exención del Impuesto sobre Hidrocarburos como para la del Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos.

En consecuencia, este Departamento ha resuelto aprobar las siguientes normas:

El apartado 6.3 del capítulo 6 de la Resolución de 8 de octubre de 2001, de este Departamento, queda redactado en los siguientes términos:

«6.3 Suministros de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos y del Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos. Los datos relativos a las tarjetas de suministro de carburantes en el marco de las relaciones internacionales que las entidades emisoras están obligadas a remitir al centro gestor, en virtud de lo establecido en el apartado 6 del artículo 5 del Reglamento de los Impuestos Especiales, en la letra e) del apartado 3 del artículo 11 del Real Decreto 3485/2000, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos, y en el apartado quinto.3 de la Orden HAC/1554/2002, de 17 de junio, por la que se aprueban las normas de gestión del Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos, se presentarán en:

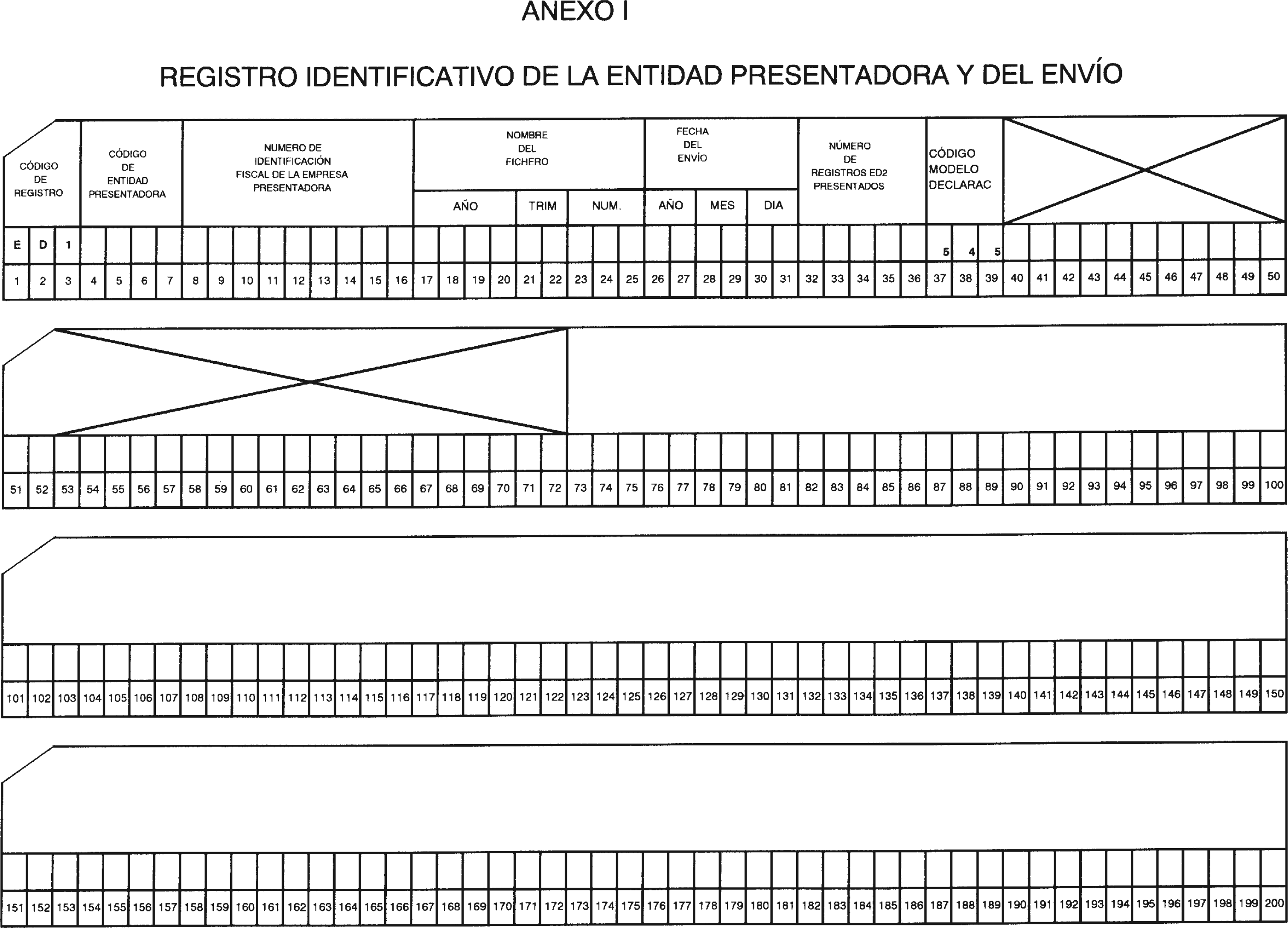

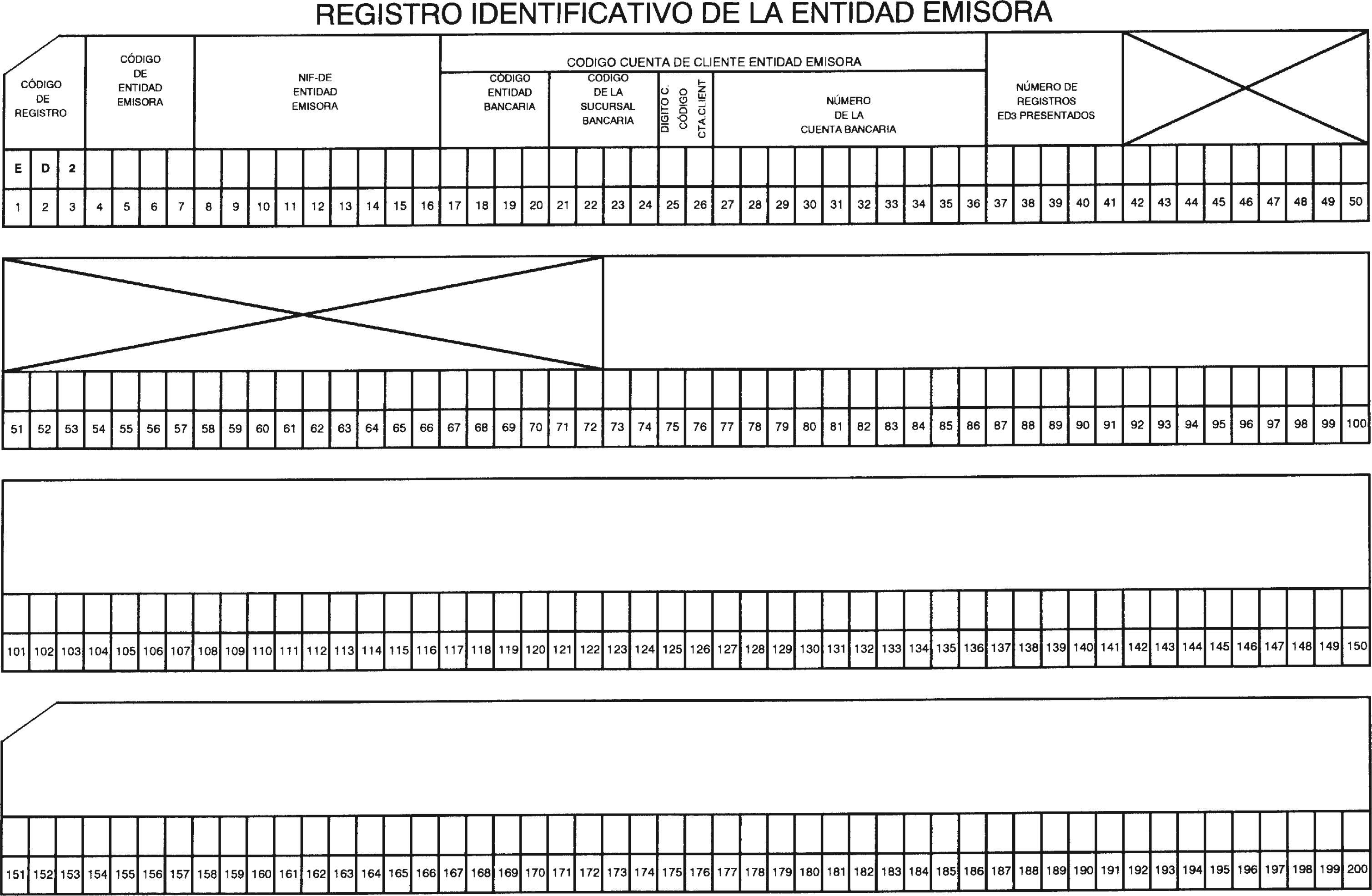

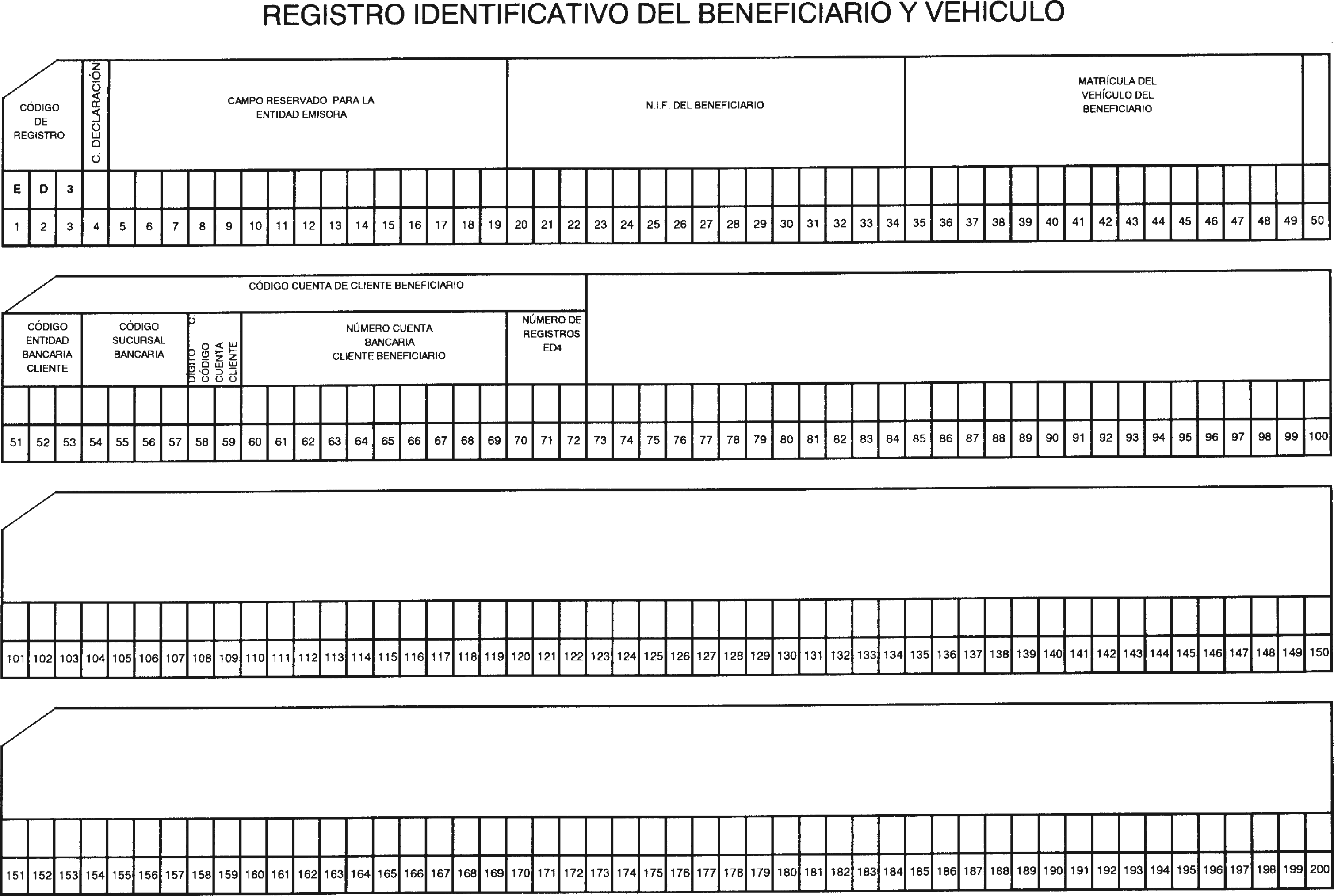

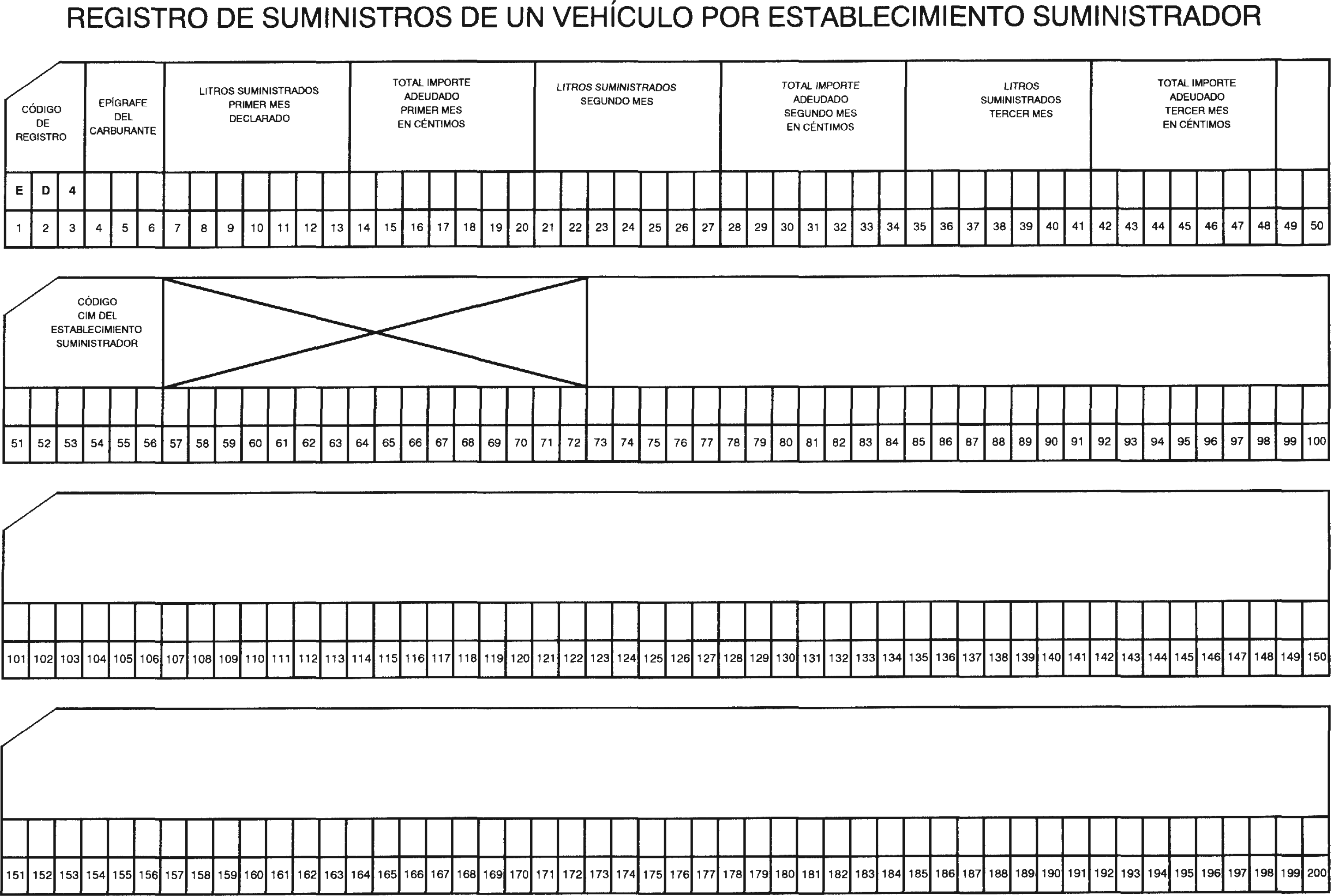

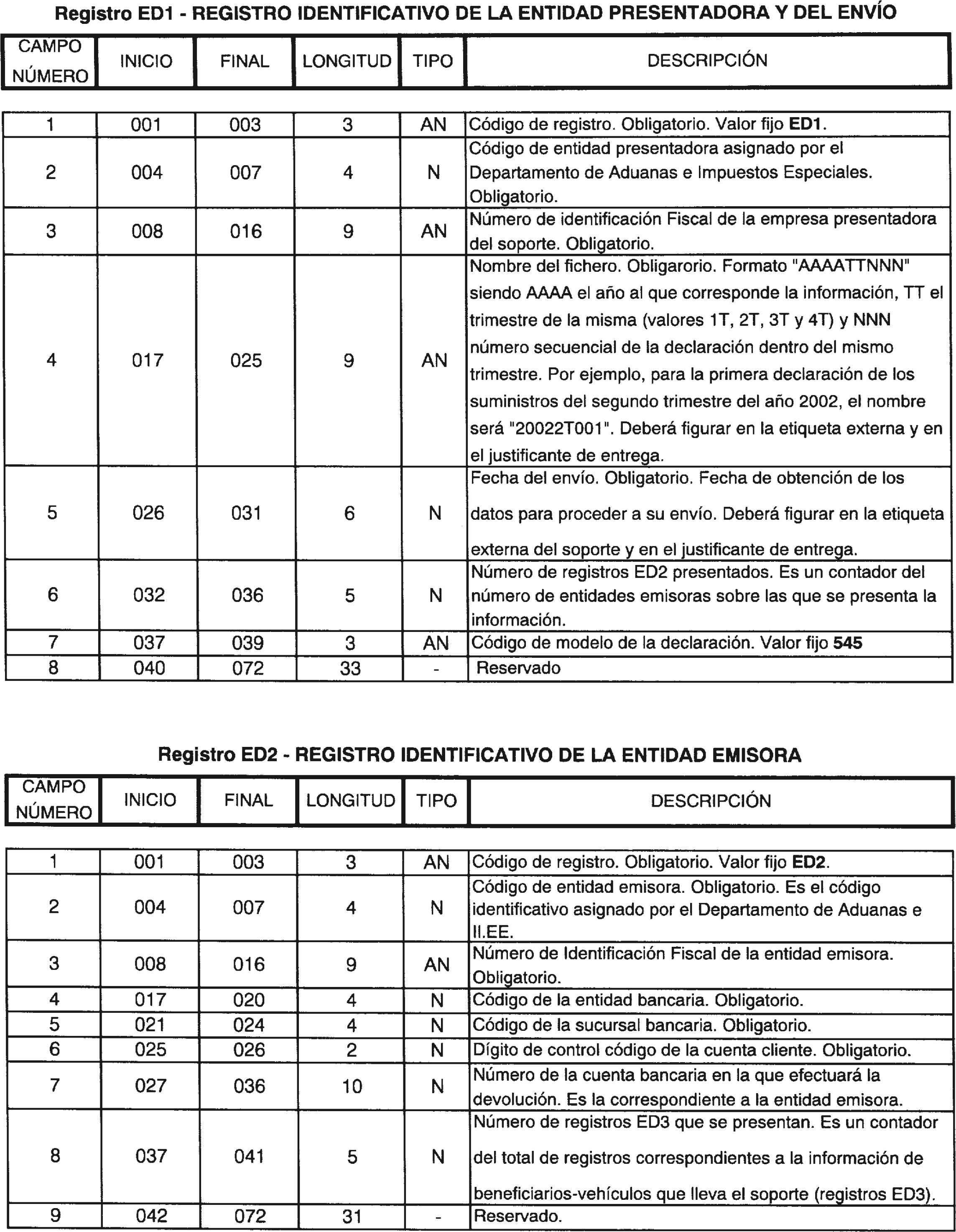

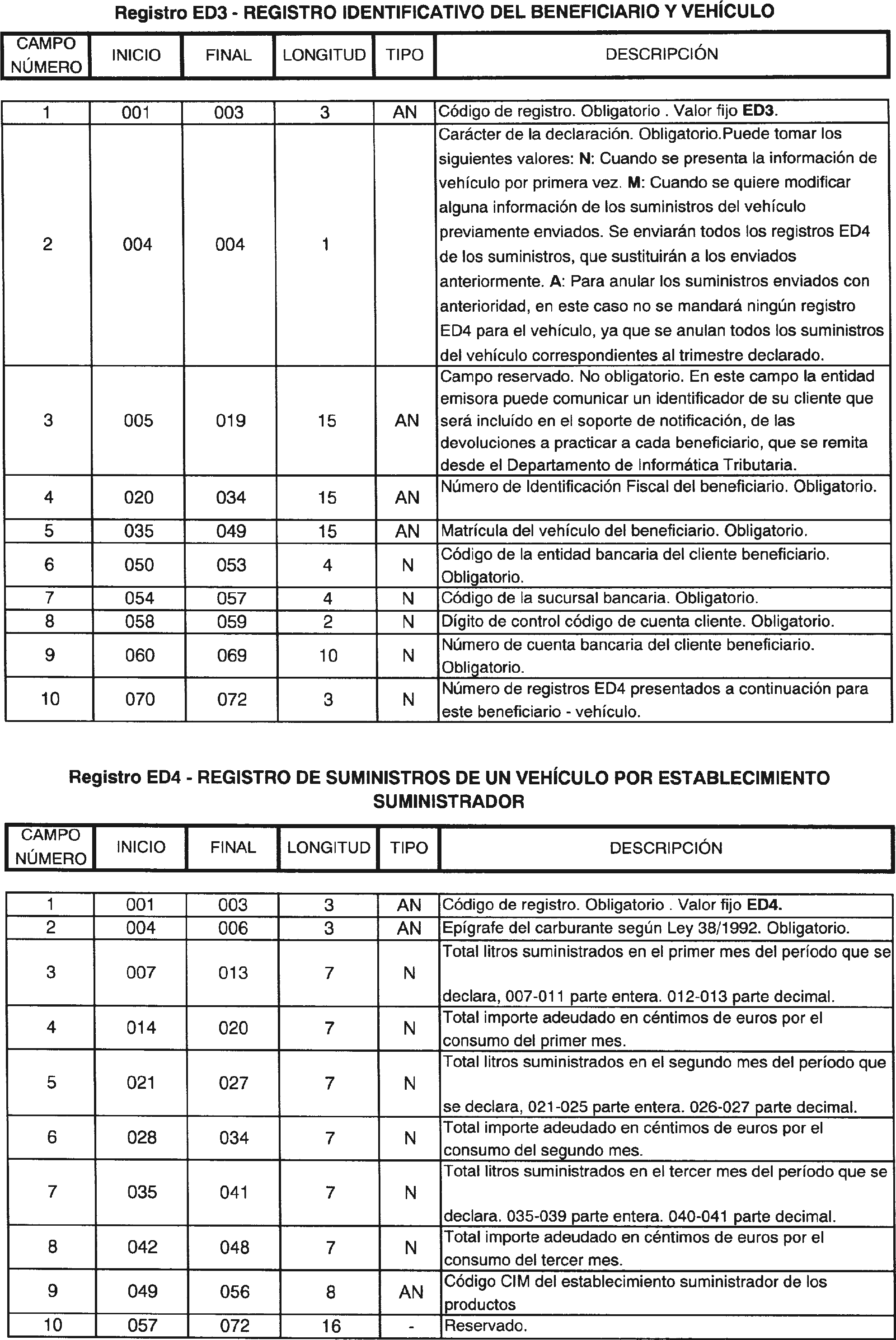

Soporte magnético modelo 545. Suministros de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos y del Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos, aprobado por esta Resolución, que deberá formalizarse siguiendo las especificaciones técnicas que figuran en el anexo VIII.

Las entidades emisoras de tarjetas aprobadas por este centro gestor presentarán el soporte magnético modelo 545 dentro de los veinte primeros días hábiles siguientes al de la finalización de cada trimestre, en el Departamento de Informática Tributaria, junto con el respectivo justificante de entrega, por duplicado, de acuerdo con el modelo que figura como anexo X de esta Resolución.

La presentación del soporte magnético modelo 545 también podrá realizarse, en el plazo establecido en el párrafo anterior, por Internet. Para ello, la entidad deberá estar en posesión del certificado de usuario X.509.V3 (certificado de firma electrónica), expedido por la "Fábrica Nacional de la Moneda y Timbre-Real Casa de la Moneda".»

Se sustituyen los anexos VIII y X de la Resolución de 8 de octubre de 2001, de este Departamento, por los que se recogen como anexos I y II, respectivamente, de la presente Resolución.

La presente Resolución será de aplicación a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado». Los primeros datos que deberán ser presentados de acuerdo con lo dispuesto en la presente Resolución, serán los correspondientes a los suministros de carburantes efectuados en el primer trimestre del año 2003. Igualmente, deberán ser presentados, en este mismo diseño, y dentro de los veinte primeros días del mes de abril de 2003, en una relación separada de la anterior, los datos correspondientes a los suministros efectuados en los trimestres primero, segundo, tercero y cuarto del año 2002, exclusivamente a efectos de la devolución del Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos.

Madrid, 29 de noviembre de 2002.–El Director del Departamento, Nicolás Bonilla Penvela.

Ilmos. Sres. Delegados especiales de la AEAT.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid