Butlletí Oficial de l'Estat

Contingut no disponible en català

El artículo octavo de la Ley 19/1989, de 25 de julio, de reforma parcial y adaptación de la legislación mercantil a las Directivas de la Comunidad Económica Europea en materia de sociedades, y la disposición final primera del texto refundido de la Ley de Sociedades Anónimas aprobado por Real Decreto Legislativo 1564/1989, de 22 de diciembre, autorizan al Gobierno para que apruebe el Plan General de Contabilidad.

Asimismo, la disposición final tercera del Real Decreto 1643/1990, de 20 de diciembre, por el que se aprueba el Plan General de Contabilidad, prevé la aprobación por el Ministro de Economía y Hacienda, a propuesta del Instituto de Contabilidad y Auditoría de Cuentas, y mediante Orden ministerial, de la adaptación de las normas de valoración y elaboración de las cuentas anuales a las condiciones concretas del sujeto contable. Al respecto hay que señalar que de acuerdo con el artículo 4 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales, las competencias hasta ahora atribuidas en esta materia al Ministro de Economía y Hacienda, corresponden al Ministro de Economía.

A tales efectos, al amparo de lo dispuesto en el artículo 61.1 de la Ley estatal 27/1999, de 16 de julio, de cooperativas, que establece que las cooperativas deberán llevar una contabilidad ordenada y adecuada a su actividad con arreglo a lo establecido en el Código de Comercio y normativa contable, con las peculiaridades contenidas en la Ley y normas que la desarrollen, así como de lo previsto en las respectivas Leyes autonómicas de cooperativas, se constituyó en el seno del Instituto de Contabilidad y Auditoría de Cuentas un grupo de trabajo para adaptar el Plan General de Contabilidad a las características concretas y a la naturaleza de las operaciones y actividades realizadas por estas Sociedades. Todo ello, en cualquier caso, sobre la base de las competencias exclusivas en materia de legislación mercantil que se atribuyen al Estado en virtud del artículo 149.1.6.ª de la Constitución Española, sin perjuicio de atender y contemplar en las normas que ahora se aprueban, las peculiaridades que con incidencia en el ámbito contable, han recogido las distintas leyes autonómicas, en virtud de las competencias asumidas por las Comunidades Autónomas en sus respectivos Estatutos de Autonomía en materia de cooperativas, pero siempre respetando la legislación mercantil, a la que se hacen continuas remisiones en el articulado de dichas disposiciones.

Las consideraciones anteriores permiten afirmar que las presentes normas dictadas en cumplimiento de la habilitación contenida en la disposición final tercera del Real Decreto de aprobación del Plan General de Contabilidad, y que tienen por objeto la adaptación de las normas de valoración y de elaboración de las cuentas anuales a las peculiaridades de las sociedades cooperativas, son de aplicación obligatoria, con independencia de donde desarrollen su actividad principal y de la normativa autonómica a que estén sometidas.

El apartado primero de la Orden aprueba las Normas sobre los aspectos contables de las Sociedades Cooperativas que más adelante se detallan. En el apartado segundo se delimita el ámbito de aplicación. En este sentido, se establece la aplicación obligatoria para todas las cooperativas de las normas que regulan los aspectos contables de estas sociedades, indicando que, en todo lo no regulado en ellas, se aplicará el Plan General de Contabilidad aprobado por Real Decreto 1643/1990, de 20 de diciembre, las adaptaciones sectoriales elaboradas en virtud de la disposición final primera del Real Decreto de aprobación del Plan y que tienen su origen en la naturaleza de las actividades de sectores concretos, así como las Resoluciones dictadas por el Instituto de Contabilidad y Auditoría de Cuentas en cumplimiento de la disposición final quinta de dicho Real Decreto. Es necesario precisar que toda la regulación que se incorpora a las presentes normas, complementa, modifica o adapta lo regulado en el Plan General de Contabilidad, por lo que salvo lo estrictamente modificado, se aplica en su integridad dicho Plan.

Otro aspecto que ha sido necesario recoger específicamente en el ámbito de aplicación es el relativo a las sociedades cooperativas que realizan actividades financieras, fundamentalmente las cooperativas de crédito y las cooperativas de seguros, que deberán aplicar la normativa contable específica establecida para este tipo de entidades, por lo que las presentes normas sólo les serán de aplicación en lo no regulado expresamente en aquéllas.

La Orden contiene una disposición adicional de habilitación, como consecuencia de la estructura elegida para la aprobación de estas normas contables que difiere de la establecida en el Plan General de Contabilidad. Por ello, con objeto de facilitar su aplicación, la mencionada Disposición adicional habilita al Instituto de Contabilidad y Auditoría de Cuentas, para aprobar, mediante Resolución, un texto refundido del citado Plan adaptado a las condiciones concretas de las Sociedades Cooperativas, para lo cual habrá que tener en cuenta lógicamente la regulación específica que se aprueba a través de la presente Orden Ministerial.

La Orden incluye también una disposición derogatoria de las normas de igual o inferior rango cuyo contenido se oponga al establecido en la misma, así como una Disposición final que recoge la fecha de entrada en vigor.

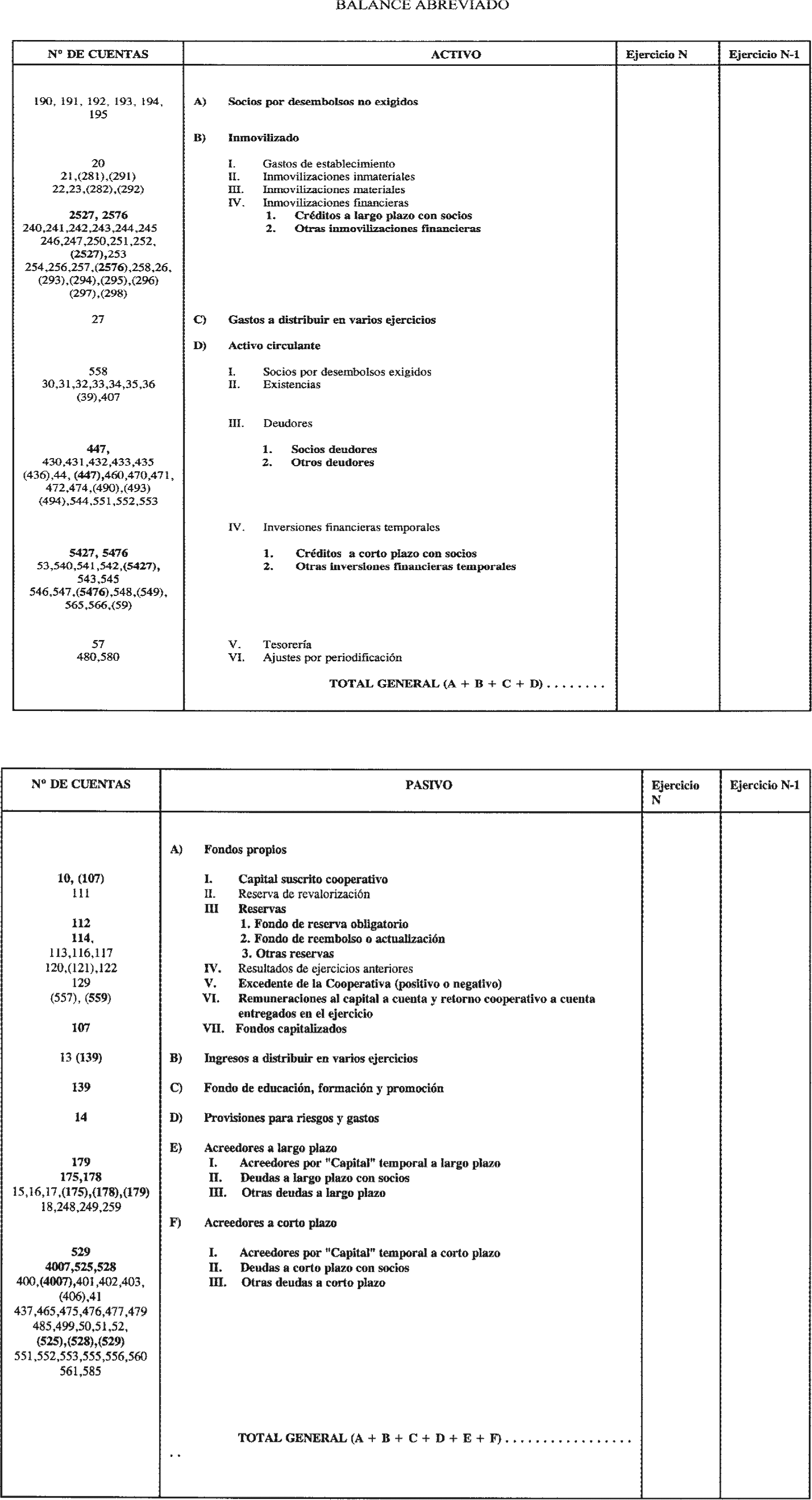

Las normas sobre los aspectos contables de las sociedades cooperativas se estructuran en cinco capítulos. El primer capítulo tiene por objeto delimitar los fondos propios de las sociedades cooperativas y consta de cinco normas en las que, tras una definición general de los fondos propios de este tipo de sociedades, se detallan las particularidades de los distintos conceptos que los forman.

El criterio para realizar esta clasificación ha tenido en cuenta un previo análisis de los aspectos, tanto jurídicos como económicos, de los diferentes conceptos recogidos en las leyes de cooperativas, que en principio pudieran tener la consideración de fondos propios. En sintonía con este razonamiento, las aportaciones a título de «Capital temporal» previstas en determinadas leyes, a pesar de su denominación, en tanto están condicionadas a una duración determinada han sido calificadas como una deuda con determinadas características propias sobre las que habrá de informarse en la memoria. Por el contrario, la norma quinta regula determinados fondos subordinados con vencimiento en la liquidación de la cooperativa, calificando estas partidas, como fondos propios de la sociedad cooperativa, atendiendo a que se trata de una forma de financiación que permanece en la cooperativa hasta la aprobación de su liquidación, y que en cuanto a prelación de créditos se sitúa detrás de todos los acreedores comunes.

Los aspectos contables del Fondo de Reserva Obligatorio y del Fondo de Reembolso o Actualización también se regulan dentro del capítulo de fondos propios en una norma dedicada expresamente a los fondos de reserva específicos de las sociedades cooperativas. Por el contrario, en las presentes normas, no se ha desarrollado una regulación contable aplicable a los fondos de reserva voluntarios de carácter repartible e irrepartible contemplados en la normativa sobre cooperativas, por entender que la naturaleza de estos fondos no exige un tratamiento contable distinto al establecido en el Plan General de Contabilidad.

El capítulo segundo se destina a la delimitación de la naturaleza contable del Fondo de Educación, Formación y Promoción, aspecto específico de las sociedades cooperativas. Las particularidades que presenta su dotación y la diferente calificación que recibe este fondo en las distintas leyes de cooperativas, ha hecho considerar que la solución más adecuada para su contabilización sea crear una nueva agrupación en el pasivo del balance denominada «Fondo de Educación, Formación y Promoción» que aparecerá situada inmediatamente después de la agrupación de «Ingresos a distribuir en varios ejercicios», lo que facilita el análisis de las cuentas anuales por los posibles usuarios.

Sin perjuicio de lo anterior, la dotación de dicho fondo se incorporará como un gasto, en una agrupación independiente de la cuenta de pérdidas y ganancias, utilizando al efecto una cuenta abierta en el subgrupo 65 del Plan General de Contabilidad. A su vez, el subgrupo 13 del Plan pasará a denominarse «Fondos específicos de financiación e ingresos a distribuir en varios ejercicios» y añadirá una cuenta para el registro del Fondo de Educación, Formación y Promoción. Las subvenciones, ayudas y multas destinadas al fondo se registrarán como un ingreso en línea independiente de la cuenta de resultados y se incorporarán a la dotación del fondo incrementando la correspondiente cuenta de gasto. Esta forma de registro permite identificar en la cuenta de pérdidas y ganancias, un resultado del ejercicio equiparable al de otras unidades económicas y otro denominado «excedente de la cooperativa» afectado por determinadas partidas que sólo se producen en las cooperativas.

Los fondos ajenos, regulados en las distintas Leyes de Cooperativas, incorporados al capítulo tercero de las presentes normas, se registrarán, en su caso, en cuentas específicas creadas al efecto en los subgrupos 15 y 50 y se integrarán en el pasivo del balance formando parte de las agrupaciones «Acreedores a largo plazo» o «Acreedores a corto plazo» dependiendo de su vencimiento.

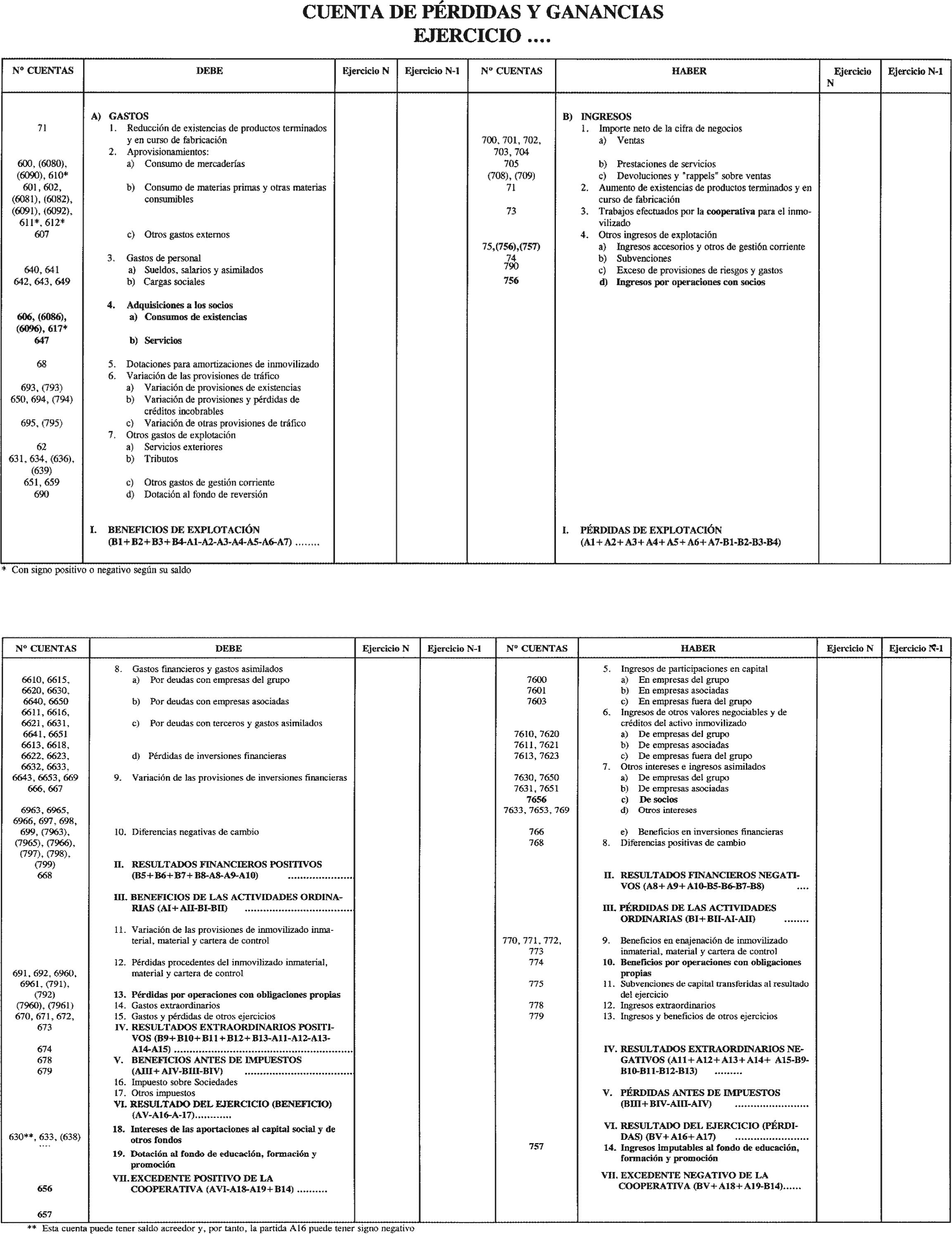

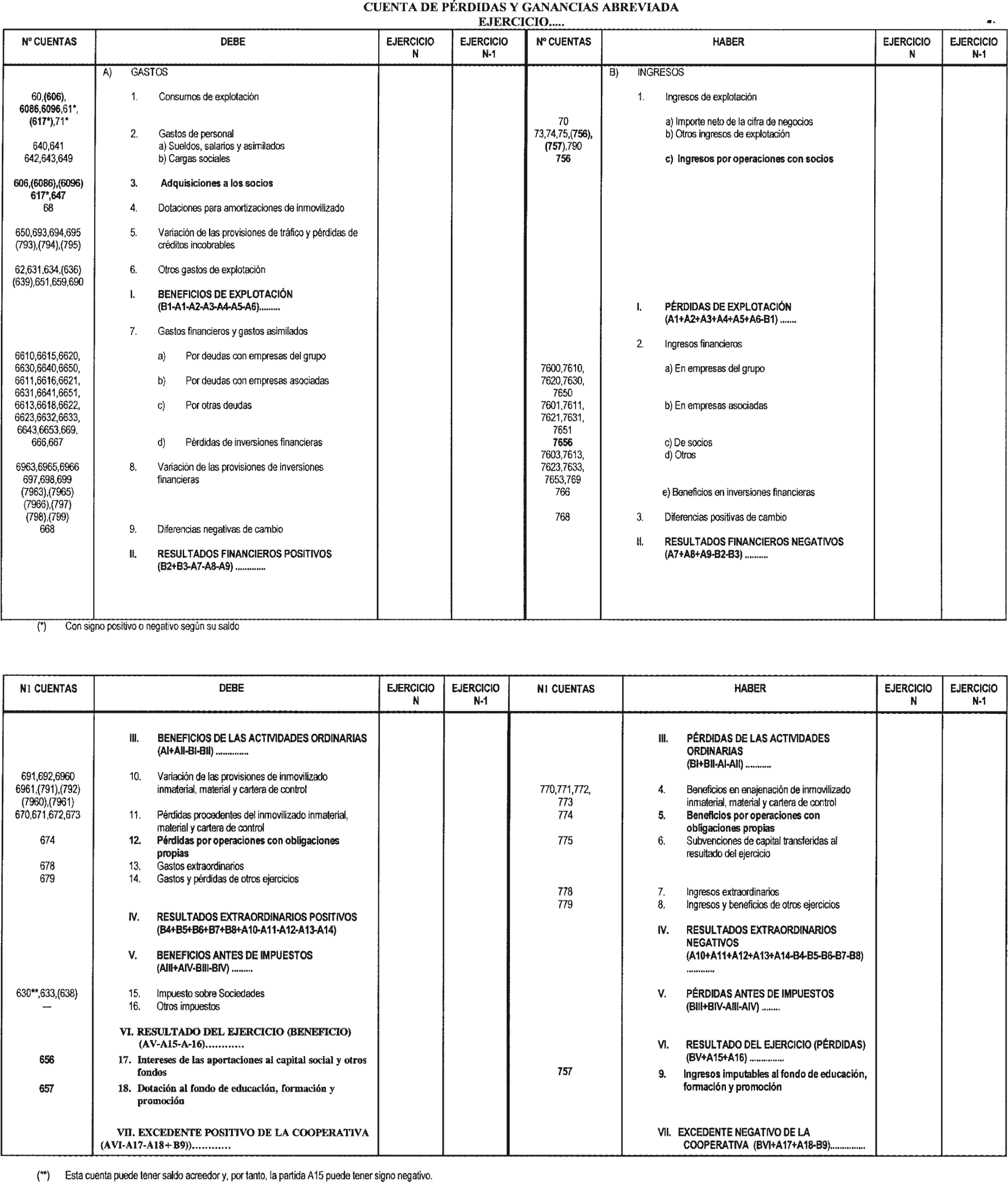

Por su parte, las normas del capítulo cuarto se centran en la cuenta de pérdidas y ganancias de las sociedades cooperativas para regular las especificidades contables que afectan a la determinación del resultado del ejercicio y su distribución, así como a distintos conceptos de gasto e ingreso derivados de operaciones efectuadas con los propios socios de la cooperativa y a las remuneraciones al capital social.

A efectos de la determinación del resultado del ejercicio y la elaboración de la cuenta de pérdidas y ganancias de las sociedades cooperativas, se aplicarán los principios y normas obligatorios contenidos en la primera, cuarta y quinta parte del Plan General de Contabilidad, sin perjuicio de las reglas específicas recogidas en las presentes normas.

En cualquier caso, con objeto de que las cuentas anuales de las sociedades cooperativas reflejen la imagen fiel del patrimonio, la situación financiera y los resultados de la sociedad, las normas novena, décima y undécima relativas al registro contable de ingresos y gastos consecuencia de operaciones con socios, exigen que se tenga en cuenta la verdadera naturaleza de la operación atendiendo a su fondo económico.

Por su parte, la norma dedicada a la distribución de resultados cuenta con dos apartados para reflejar la incidencia en las cuentas anuales de la aplicación de beneficios y pérdidas, respectivamente, de las sociedades cooperativas.

En la norma decimotercera se regula la contabilización de lo que posiblemente es uno de los aspectos más singulares de las cooperativas: las remuneraciones al capital social y, en su caso, a otras partidas de fondos propios, reconocidas en las leyes de cooperativas.

La remuneración de las aportaciones, de acuerdo con lo dispuesto en el artículo 48 de la Ley 27/1999, de 16 de julio, de Cooperativas, debe figurar individualizada en la cuenta de pérdidas y ganancias, de forma que pueda conocerse expresamente su incidencia en el resultado de la cooperativa. A su vez, en este artículo se condiciona el reparto de la remuneración de las aportaciones a la existencia previa de resultados positivos en el ejercicio económico, circunstancia o condicionamiento que, aunque se repite en diferentes leyes autonómicas de cooperativas, no es común para todas ellas.

De forma sintética, el registro de las remuneraciones de las aportaciones al capital o a otros fondos propios específicos de las cooperativas, se reflejará de la siguiente forma:

Si existe beneficio previo, y hasta el límite de éste, se considera un gasto, con naturaleza propia, de la cooperativa.

Si no existe beneficio previo, o la retribución excede su importe, la única forma de dar congruencia a dicha retribución es calificarla como un menor fondo propio de la cooperativa, bien disminuyendo reservas, bien anticipando gastos sobre beneficios futuros, aspecto este último muy similar al tratamiento previsto para los dividendos a cuenta de las sociedades mercantiles.

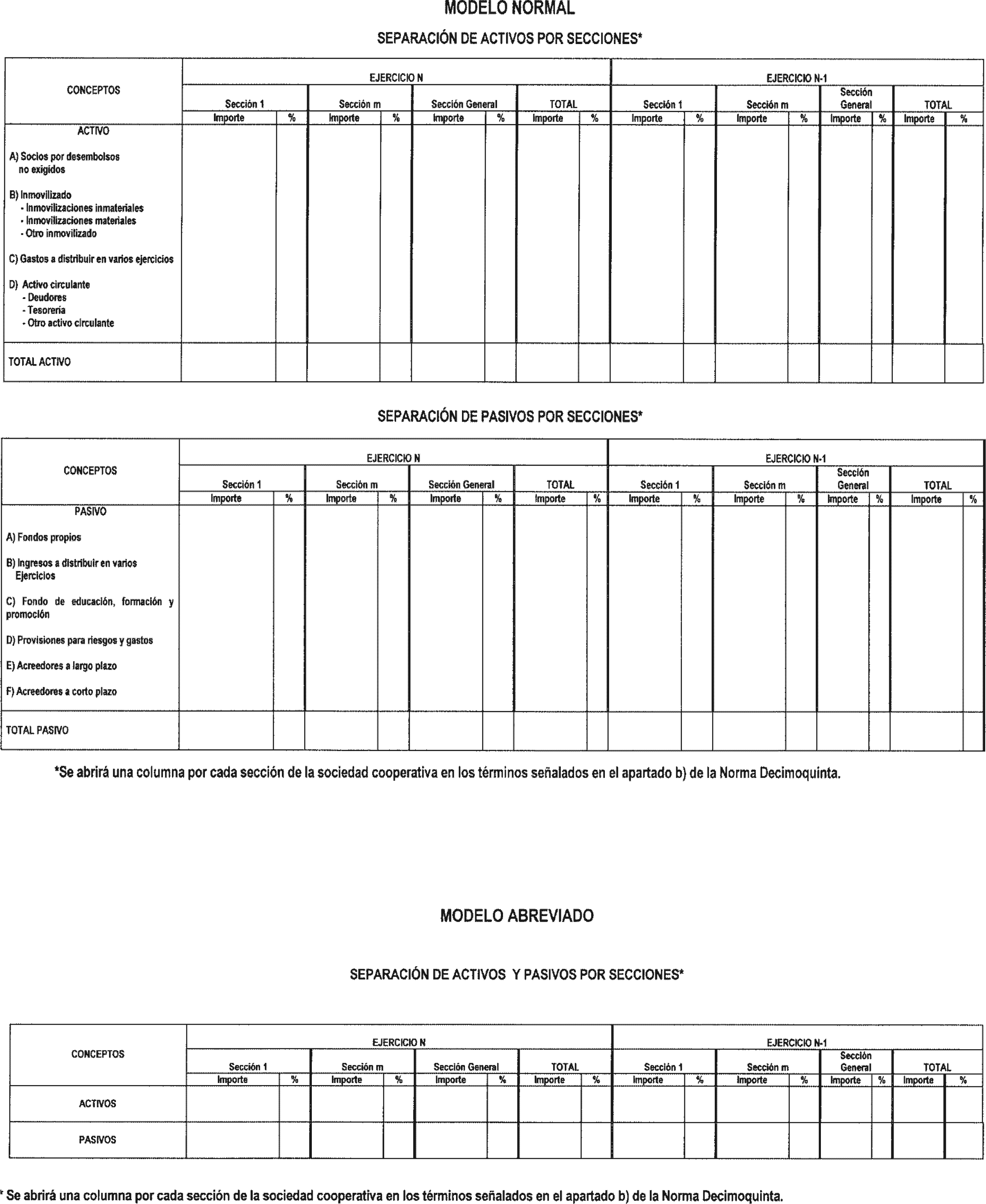

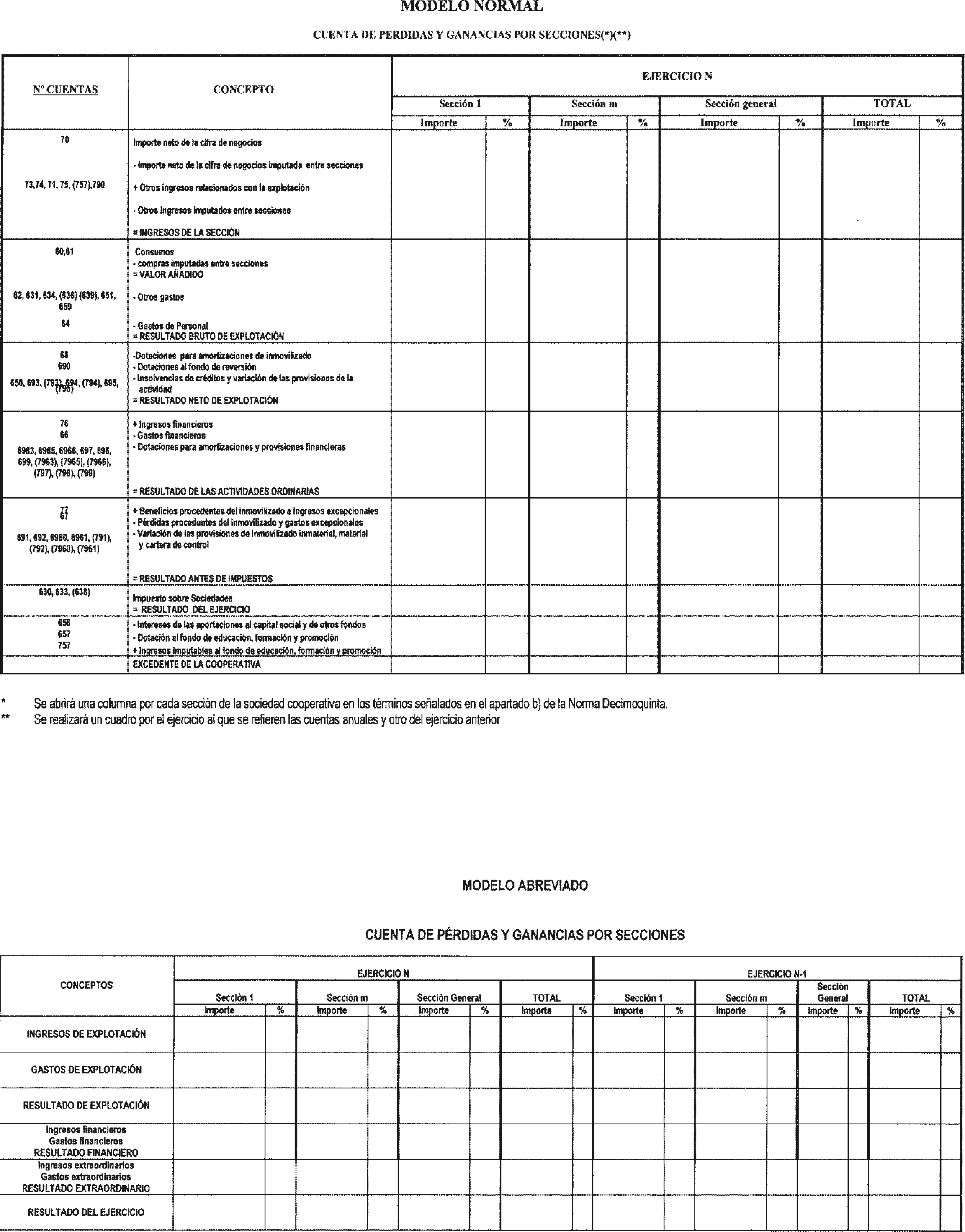

En el capítulo quinto de las presentes normas se regula la información adicional que las cooperativas deben incorporar a los modelos normal y abreviado de la memoria de las cuentas anuales. El objetivo de la memoria es completar, ampliar y comentar la información contenida en el balance y en la cuenta de pérdidas y ganancias, de forma que se ha optado por añadir a la información solicitada en los modelos de memoria establecidos en el Plan General de Contabilidad otra información que se ha considerado necesaria para la comprensión de las cuentas anuales presentadas por las sociedades cooperativas, con el fin de que aquellas reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la sociedad cooperativa.

Con esta finalidad, se ha ampliado el número de apartados de los modelos normal y abreviado de memoria para incluir información sobre la separación de las partidas de la cuenta de pérdidas y ganancias para la determinación de los distintos resultados, la separación por secciones, el Fondo de Educación, Formación y Promoción, las operaciones con socios y el «capital» temporal. Así mismo, se ha dado nueva redacción al apartado de distribución de resultados, que ha pasado a denominarse intereses de capital y distribución de resultados, y al de fondos propios, incluyendo este último como un nuevo apartado en el modelo abreviado en sustitución del apartado relativo al capital social.

Como ocurre en el resto de las normas, en este capítulo, dedicado a proporcionar información específica sobre cooperativas en los modelos de memoria, se han tratado de atender los requerimientos de la ley estatal y de todas las leyes autonómicas de cooperativas, por lo que dependiendo del área geográfica en que cada cooperativa desarrolla sus actividades pueden surgir casos en que la información solicitada con carácter general no sea significativa y por tanto no sea necesario cumplimentar los puntos correspondientes.

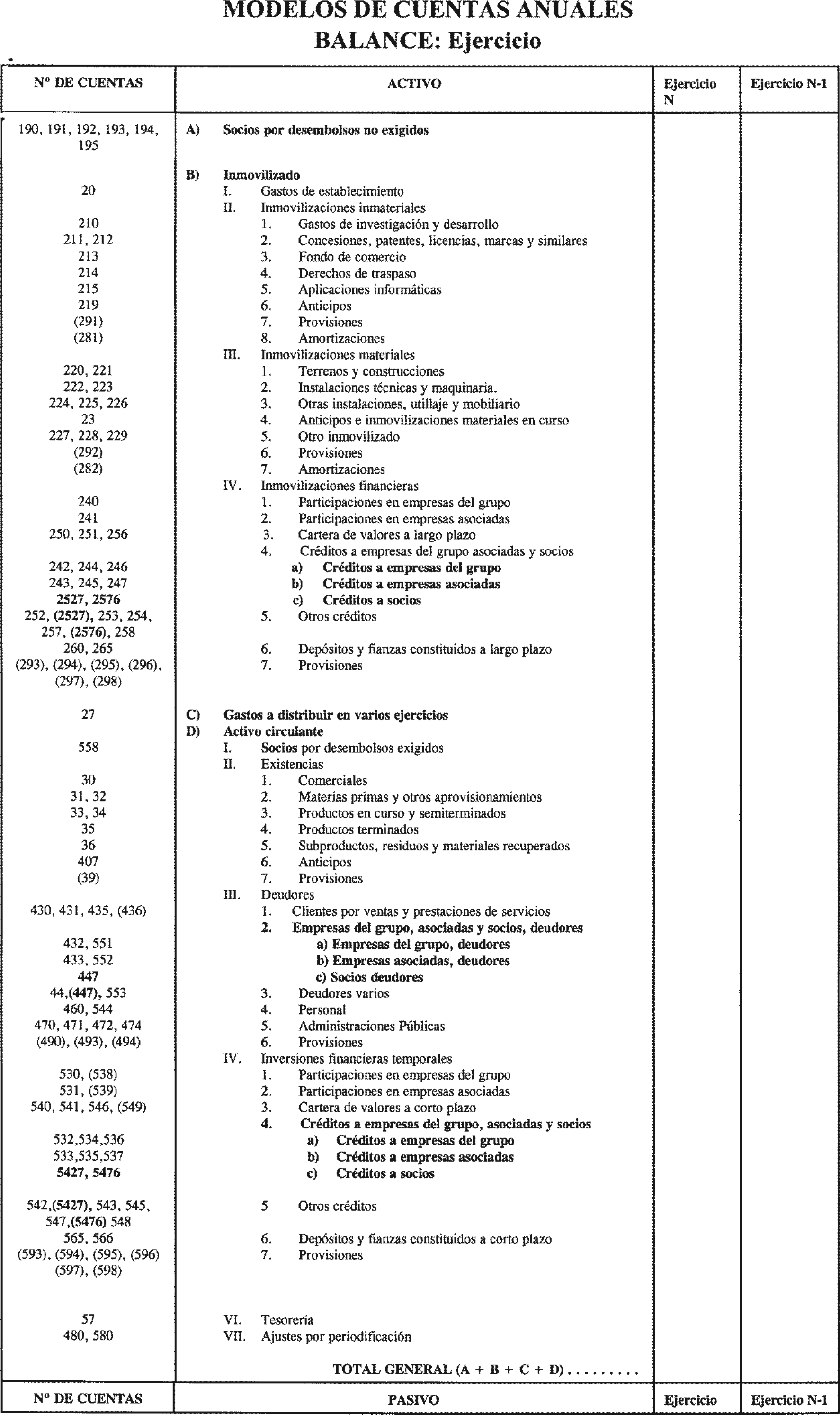

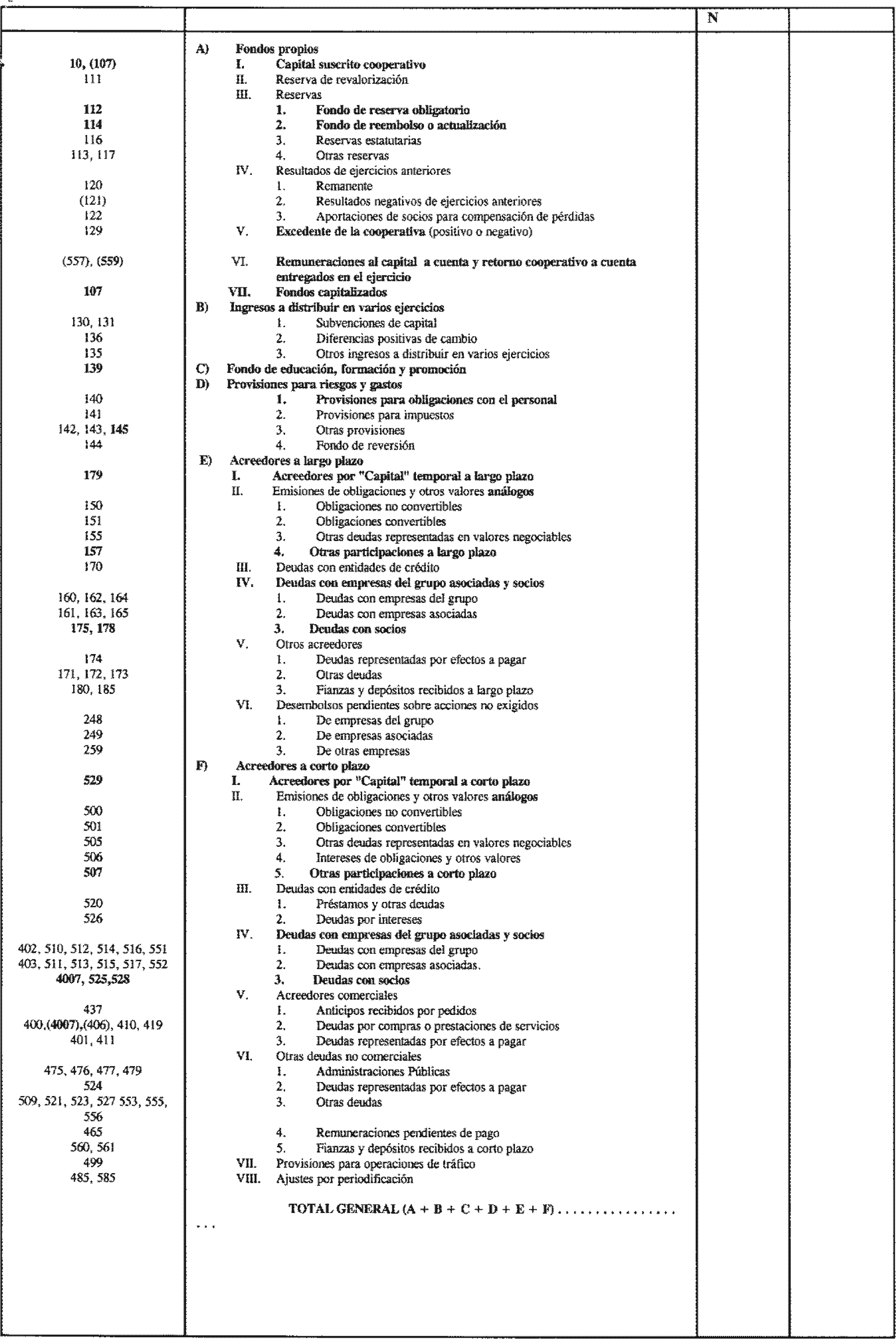

Como anexo a estas normas sobre aspectos contables de las sociedades cooperativas, se presentan el balance y la cuenta de pérdidas y ganancias, en sus modelos normal y abreviado, que componen las cuentas anuales conjuntamente con la memoria.

En su virtud, de acuerdo con el Consejo de Estado, y a propuesta del Instituto de Contabilidad y Auditoría de Cuentas, se dicta la presente Orden Ministerial:

Primero. Aprobación.—Se aprueban las Normas sobre los aspectos contables de las Sociedades Cooperativas, cuyo texto se inserta a continuación.

Segundo. Aplicación.—1. Las presentes normas serán de aplicación obligatoria para las sociedades cooperativas.

En todo lo no modificado específicamente en estas normas, será de aplicación el Plan General de Contabilidad, en los términos previstos en el Real Decreto 1643/1990, de 20 de diciembre, así como las adaptaciones sectoriales y las Resoluciones del Instituto de Contabilidad y Auditoría de Cuentas, aprobadas al amparo de las disposiciones finales primera y quinta, respectivamente, del citado Real Decreto.

2. No obstante, las cooperativas entidades financieras, se regirán por las disposiciones específicas contables que les sean de aplicación, siendo las presentes normas aplicables únicamente en lo no previsto en aquéllas.

Con objeto de facilitar la aplicación de las presentes normas, el Instituto de Contabilidad y Auditoría de Cuentas aprobará, mediante Resolución, un texto que de forma refundida presente el Plan de Contabilidad adaptado a las condiciones concretas de las Sociedades Cooperativas, para lo cual habrá que tener en cuenta la regulación específica aprobada y que se inserta en la presente Orden.

Quedan derogadas las normas de igual o inferior rango cuyo contenido se oponga a lo establecido en esta Orden Ministerial.

La presente Orden será de aplicación para los ejercicios económicos iniciados a partir de 1 de enero de 2004.

Lo que comunico a VV.II. para su conocimiento y efectos. Madrid, 16 de diciembre de 2003.

DE RATO Y FIGAREDO

Ilmos. Sres. Subsecretario de Economía y Presidente del Instituto de Contabilidad y Auditoría de Cuentas.

NORMAS SOBRE LOS ASPECTOS CONTABLES DE LAS SOCIEDADES COOPERATIVAS

INTRODUCCIÓN

I

Las normas sobre aspectos contables de las sociedades cooperativas han sido elaboradas por un grupo de expertos que ha desarrollado su trabajo en el seno del Instituto de Contabilidad y Auditoría de Cuentas. En el curso de las reuniones celebradas se han estudiado diferentes cuestiones que afectan a la materia, profundizando en los aspectos más característicos de estas entidades y proponiendo, en cada caso, las soluciones contables que se han estimado más razonables para ajustarse a las condiciones particulares de las sociedades cooperativas.

El hecho de que estas normas tengan por objeto adaptar las normas de valoración y de elaboración de las cuentas anuales a las condiciones concretas de las sociedades cooperativas, permite afirmar que se trata de unas normas abiertas, cuya innovación dependerá de la propia evolución de las sociedades cooperativas, de las sugerencias de profesionales y expertos a partir de su aplicación, y muy especialmente, del desarrollo de la adaptación del derecho contable español a la nueva normativa europea.

Al tratar de delimitar el ámbito de aplicación de las presentes normas se plantea la concurrencia de dos títulos competenciales, que se corresponden con la competencia relativa a establecer el régimen jurídico de las cooperativas y la competencia para aprobar las normas y criterios de contabilidad aplicables a dichas cooperativas que se encuentra comprendida dentro de la competencia mercantil.

Las Comunidades Autónomas han asumido en sus respectivos Estatutos de Autonomía competencias en materia de cooperativas, pero siempre respetando la legislación mercantil, ya que en virtud del artículo 149.1.6.ª de la Constitución Española las competencias exclusivas en materia de legislación mercantil se atribuyen al Estado.

Así pues, según establece el artículo 2 de la Ley estatal 27/1999, de 16 de julio, de Cooperativas, la competencia estatal se proyecta exclusivamente sobre las entidades que desarrollen su actividad cooperativizada en Ceuta o Melilla o en varias Comunidades Autónomas sin tener en ninguna de ellas carácter principal. De esta forma, las cooperativas que desarrollen su actividad principal o exclusivamente en el territorio de una sola Comunidad Autónoma, excepto en las Ciudades Autónomas de Ceuta y Melilla, quedarán sometidas a la normativa propia de aquella, siendo la estatal aplicable de forma supletoria, salvo el caso de Comunidades Autónomas que carezcan de norma propia y específica de cooperativas, en cuyo caso, en virtud del artículo 149.3 de la Constitución, sería aplicable la Ley estatal 27/1999, de 16 de julio. Todo ello, sin perjuicio de la especialidad prevista para las cooperativas de crédito, en el artículo 104 de la citada Ley, en la redacción dada por el artículo 54 de la Ley 55/1999, de 29 de diciembre, de Medidas fiscales, administrativas y del orden social.

La normativa autonómica sobre cooperativas se ha materializado hasta el momento en las siguientes leyes:

Ley 2/1999, de 31 de marzo, de Sociedades Cooperativas Andaluzas. Ley 9/1998, de 22 de diciembre, de Cooperativas de Aragón.

Ley 18/2002, de 5 de julio, de Cooperativas de Cataluña. Ley 4/1993, de 24 de junio, de Cooperativas de Euskadi.

Ley 2/1998, de 26 de marzo, de Sociedades Cooperativas de Extremadura.

Ley 5/1998, de 18 de diciembre, de Cooperativas de Galicia.

Ley 4/1999, de 30 de marzo, de Cooperativas de la Comunidad de Madrid.

Ley Foral 12/1996, de 2 de julio, de Cooperativas de Navarra. Ley 4/2001, de 2 de julio, de Cooperativas de La Rioja.

Ley 4/2002, de 11 de abril, de Cooperativas de la Comunidad de Castilla y León.

Ley 20/2002, de 14 de noviembre, de Cooperativas de la Comunidad de Castilla-La Mancha.

Ley 8/2003, de 24 de marzo, de Cooperativas de la Comunidad Valenciana.

Ley 1/2003, de 20 de marzo, de Cooperativas de las Illes Balears.

En la exposición de motivos de estas leyes se señala la competencia exclusiva de la respectiva Comunidad para regular las cooperativas, si bien teniendo presente la legislación mercantil estatal, a la que se hacen continuas remisiones en el articulado de dichas disposiciones.

Como se ha indicado anteriormente, dentro de la competencia mercantil se encuentra comprendida la aprobación de la normativa contable, y así se demuestra en el hecho de que las normas y principios básicos en contabilidad aparezcan regulados en el Código de Comercio, que es la norma fundamental del Derecho mercantil, a la que se remiten las normas reguladoras de distintos tipos de sociedades y en particular las leyes autonómicas y estatal de cooperativas. En este sentido el artículo 61.1 de la Ley estatal de cooperativas, establece que las cooperativas deberán llevar una contabilidad ordenada y adecuada a su actividad con arreglo a lo establecido en el Código de Comercio y normativa contable, con las peculiaridades contenidas en esta misma ley y normas que la desarrollen.

Teniendo presente lo anterior, hay que señalar que el desarrollo de la normativa contable se encuentra recogido en el Real Decreto 1643/1990, de 20 de diciembre, por el que se aprueba el Plan General de Contabilidad, que incluye habilitaciones expresas para dictar normas de contabilidad, que también se integran en el derecho mercantil, en particular en el Derecho contable, entre las que se encuentran las recogidas en sus disposiciones finales primera, tercera y quinta. En concreto, la disposición final tercera establece que el Ministro de Economía y Hacienda, a propuesta del Instituto de Contabilidad y Auditoría de Cuentas y mediante Orden ministerial, puede adaptar las normas de valoración y elaboración de las cuentas anuales a las condiciones concretas del sujeto contable, circunstancia que sirve de base para el desarrollo que se efectúa a continuación.

A este respecto, habría que precisar que, de acuerdo con el artículo 4 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales, las competencias en esta materia, hasta ahora atribuidas al Ministro de Economía y Hacienda, corresponden al Ministro de Economía.

Así pues, puede concluirse que las Comunidades Autónomas, en virtud de su título competencial exclusivo, van a regular la estructura de las cooperativas que desarrollen su actividad principal en su territorio, pudiendo llegar incluso a establecer peculiaridades en cuanto a los libros que han de llevarse para reflejar sus operaciones; pero la plasmación de sus operaciones en su contabilidad debe hacerse conforme a la normativa estatal, la cual, en virtud de las habilitaciones contenidas en el Real Decreto 1643/1990, de 20 de diciembre, puede adaptarse a las peculiaridades de cada sujeto.

Las consideraciones anteriores permiten afirmar que las presentes normas dictadas en cumplimiento de la habilitación contenida en la disposición final tercera del Real Decreto de aprobación del Plan General de Contabilidad, y que tienen por objeto la adaptación de las normas de valoración y de elaboración de las cuentas anuales a las peculiaridades de las sociedades cooperativas, pueden aplicarse por todas ellas, con independencia de donde desarrollen su actividad principal y de la normativa autonómica a que estén sometidas. A estos efectos, el hecho de resultar aplicables a todas las cooperativas ha exigido que se tomen en consideración todas las peculiaridades, que con incidencia en el ámbito contable, han recogido las distintas leyes autonómicas.

II

Para elaborar estas normas, se ha partido de una definición de cooperativa que ha tenido presente lo indicado por la Alianza Cooperativa Internacional, según la cual una cooperativa es «una asociación autónoma de personas que se han unido de forma voluntaria para satisfacer sus necesidades y aspiraciones económicas, sociales y culturales en común mediante una empresa de propiedad conjunta y de gestión democrática». En la Declaración sobre la Identidad Cooperativa de dicha Alianza, se indica que las cooperativas están basadas en los valores de la autoayuda, la autorresponsabilidad, la democracia, la igualdad, la equidad y la solidaridad. Siguiendo la tradición de sus fundadores, los socios cooperativos hacen suyos los valores éticos de la honestidad, la transparencia, la responsabilidad y la vocación sociales.

Dichos valores de las cooperativas se ponen en práctica mediante los siguientes principios:

Principio de adhesión voluntaria y abierta: Las cooperativas son organizaciones voluntarias, abiertas a todas las personas capaces de utilizar sus servicios y dispuestas a aceptar las responsabilidades de ser socio, sin discriminación de sexo, social, racial, política, o religiosa.

Principio de gestión democrática por parte de los socios: Las cooperativas son organizaciones gestionadas democráticamente por los socios, los cuales participan activamente en la fijación de sus políticas y en la toma de decisiones. Los hombres y mujeres elegidos para representar y gestionar las cooperativas son responsables ante los socios. En las cooperativas de primer grado, los socios tienen iguales derechos de voto (un socio, un voto), y las cooperativas de otros grados están también organizadas de forma democrática.

Principio de participación económica de los socios: Los socios contribuyen equitativamente al capital de sus cooperativas y lo gestionan de forma democrática. Por lo menos parte de ese capital es normalmente propiedad común de la cooperativa. Usualmente, los socios reciben una compensación, si la hay, limitada sobre el capital entregado como condición para ser socio. Los socios asignan los excedentes a todos o alguno de los siguientes fines: el desarrollo de su cooperativa, posiblemente mediante el establecimiento de reservas, parte de las cuales por lo menos serían irrepartibles; el beneficio de los socios en proporción a sus operaciones con la cooperativa; y el apoyo de otras actividades aprobadas por los socios.

Principio de autonomía e independencia: Las cooperativas son organizaciones autónomas de autoayuda, gestionadas por sus socios. Si firman acuerdos con otras organizaciones, incluidos los gobiernos, o si consiguen capital de fuentes externas, lo hacen en términos que aseguren el control democrático por parte de sus socios y mantengan su autonomía cooperativa.

Principio de educación, formación e información: Las cooperativas proporcionan educación y formación a los socios, a los representantes elegidos, a los directivos y a los empleados para que puedan contribuir de forma eficaz al desarrollo de sus cooperativas. Informan al gran público, especialmente a los jóvenes y a los líderes de opinión, de la naturaleza y beneficios de la cooperación.

Principio de cooperación entre cooperativas: Las cooperativas sirven a sus socios lo más eficazmente posible y fortalecen el movimiento cooperativo trabajando conjuntamente mediante estructuras locales, nacionales, regionales e internacionales.

Principio de interés por la comunidad: Las cooperativas trabajan para conseguir el desarrollo sostenible de sus comunidades mediante políticas aprobadas por sus socios.

Para atender a estas particularidades, surgen las normas sobre aspectos contables de las sociedades cooperativas que se estructuran en cinco capítulos e incorporan un anexo con los modelos de balance y cuenta de pérdidas y ganancias (documentos que integran las cuentas anuales conjuntamente con la memoria) adaptados a las peculiaridades de este tipo de sociedades.

El primer capítulo de las presentes normas tiene por objeto delimitar los fondos propios de las sociedades cooperativas y consta de cinco normas en las que, tras una definición general de los fondos propios de este tipo de sociedades, se detallan las particularidades de los distintos conceptos que los forman.

Como primera partida de los fondos propios de la sociedad cooperativa se distingue el capital social que se corresponde con el capital suscrito de acuerdo con la Ley y se caracteriza, básicamente, por su carácter de permanencia, establecido expresamente en el artículo 47.2 de la Ley 27/1999, de 16 de julio, de Cooperativas, su afectación a las actividades de la entidad y por servir de garantía a los acreedores sociales.

A efectos del registro contable de las aportaciones de capital se desarrollan una serie de cuentas subdivisionarias de la cuenta de capital social, en las que de acuerdo con la normativa específica de las cooperativas (leyes de cooperativas), se distingue en función del carácter obligatorio o voluntario de la aportación, así como por tratarse de aportaciones efectuadas por socios colaboradores y asociados o adheridos. Lo anterior obliga a precisar que para casos como el dispuesto en el artículo 28 de la Ley 4/1999, de 30 de marzo, de Cooperativas de la Comunidad de Madrid, en que un colaborador no pueda tener la condición de socio, la aportación efectuada por éste se registrará atendiendo a su naturaleza.

Las sociedades cooperativas pueden reducir su capital por diferentes causas que aparecen reguladas específicamente en sus leyes, si bien desde una perspectiva contable se ha tratado en particular la forma de registrar las reducciones motivadas por el reembolso de las aportaciones del socio que cause baja. Este tipo de reducciones, incluso en el supuesto regulado en el apartado 8 del artículo 45 de la Ley 27/1999, de 16 de julio, de Cooperativas, producen desde el momento en que adquiere firmeza el acuerdo de formalización de la baja, el nacimiento de una deuda, a registrar en cuentas acreedoras abiertas en los subgrupos 17 ó 52 dependiendo del plazo de vencimiento, por los importes acreditados de las aportaciones de capital y de cualquier otra partida de los fondos propios, como ocurre en el caso del reparto parcial del Fondo de Reserva Obligatorio, regulado en el apartado 3 del artículo 84 de la Ley 2/1999, de 31 de marzo, de Sociedades Cooperativas Andaluzas. En otro caso, cualquier deducción que se efectúe en los valores a reembolsar al socio que cause baja, que suponga un resultado para la sociedad, se imputará a reservas.

Por último, la norma sobre capital de las cooperativas incorpora la regulación contable de figuras, que denominadas en los textos legales «capital temporal», se califican como deudas con características específicas, que se explicarán en la memoria. Dicha calificación contable es consecuencia del criterio según el cual cuando se toma el acuerdo de reducir capital, o este nace con un plazo explícito de devolución, como es el caso de dichas emisiones, se produce su calificación como deuda, al prevalecer el hecho de su compromiso de devolución. Así, se regula esta figura en los artículos 26.2 de la Ley 4/1993, de 24 de junio, de Cooperativas de Euskadi; 20.2 de la Ley 4/1999, de 30 de marzo, de Cooperativas de la Comunidad de Madrid; 21.6 de la Ley 2/1998, de 26 de marzo, de Sociedades Cooperativas de Extremadura, y 19.3 de la Ley 8/2003, de 24 de marzo, de Cooperativas de la Comunidad Valenciana.

Los socios de las cooperativas también pueden efectuar otras aportaciones no reintegrables que, en la medida en que no constituyan contraprestación por la entrega de bienes o servicios prestados por la cooperativa, se califican como fondos propios aunque no formen parte del capital social; este es el caso de lo dispuesto en el artículo 52 de la Ley 27/1999, de 16 de julio, de Cooperativas.

La incorporación al balance de estas aportaciones o cuotas no reintegrables que la cooperativa exija a sus socios, se efectuará en el epígrafe «Reservas» cuando se trate de cuotas de ingreso o de aportaciones destinadas directamente a incrementar los fondos de reserva de la cooperativa y en el epígrafe «Resultados de ejercicios anteriores», siempre que se trate de aportaciones exigidas a los socios con la finalidad de compensar total o parcialmente las pérdidas de la sociedad cooperativa.

Los aspectos contables del Fondo de Reserva Obligatorio y del Fondo de Reembolso o Actualización se regulan dentro del capítulo de fondos propios en una norma dedicada expresamente a los fondos de reserva específicos de las sociedades cooperativas. Dichas reservas presentan las siguientes características:

El Fondo de Reserva Obligatorio es una reserva legal impuesta por la normativa aplicable a las cooperativas, que se caracteriza por estar destinada a la consolidación, garantía y desarrollo de aquéllas y ser irrepartible entre sus socios.

El artículo 58.1 de la Ley 27/1999, de 16 de julio, de Cooperativas establece la obligación de destinar a este fondo un porcentaje de los excedentes contabilizados para la determinación del resultado cooperativo, una vez deducidas las pérdidas de cualquier naturaleza de ejercicios anteriores y antes de la consideración del Impuesto sobre Sociedades. Adicionalmente se destinarán necesariamente al Fondo de Reserva Obligatorio otros conceptos detallados en las distintas leyes de cooperativas, entre los que se incluyen: las cuotas de ingreso de los socios, las deducciones sobre las aportaciones obligatorias en caso de baja de los socios y los resultados de las operaciones que realicen en virtud de acuerdos cooperativos regulados en el artículo 79.3 de la Ley 27/1999, de 16 de julio, de Cooperativas.

El Fondo de Reembolso o Actualización es una reserva especial regulada en las leyes de cooperativas de las Comunidades Autónomas de Andalucía, Madrid, Extremadura, Galicia, Valencia, Cataluña y Castilla-La Mancha, que se constituye para permitir la actualización de las aportaciones al capital social que se restituyan a los socios y asociados salientes, con el fin exclusivo de corregir los efectos de la inflación y a la que se destinarán determinados porcentajes establecidos de los beneficios disponibles.

El hecho de que las sociedades cooperativas pueden acogerse a las leyes de regularización de balances en los mismos términos y con los mismos beneficios que el resto de las sociedades de derecho común, ha permitido que en determinados supuestos las leyes de cooperativas hayan establecido la posibilidad de dotar el Fondo de Reembolso o Actualización con cargo a reservas de regularización disponibles.

En las presentes normas, no se ha desarrollado una regulación contable aplicable a los fondos de reserva voluntarios de carácter repartible e irrepartible contemplados en la normativa sobre cooperativas, por entender que la naturaleza de estos fondos no exige un tratamiento contable distinto al establecido en el Plan General de Contabilidad.

En relación con las reservas, el artículo 44.12 de la Ley Foral 12/1996, de 2 de julio, de Cooperativas de Navarra establece que «Las subvenciones de capital recibidas por las cooperativas serán irrepartibles, incorporán dose directamente al patrimonio de las mismas dentro de reservas espe ciales con el nombre de Reservas por Subvenciones.» A este respecto, conviene señalar que, de acuerdo con lo dispuesto por el Plan General de Contabilidad, las subvenciones de capital no reintegrables deberán figurar como «Ingresos a distribuir en varios ejercicios» en el pasivo del balance, por lo que una posible interpretación del precepto reproducido consistiría en que, una vez registrada la concesión de la subvención de capital como un ingreso a distribuir en varios ejercicios, —lo que viene a poder ser considerado como patrimonio a efectos de dicha Ley—, debería dotarse la «Reserva por Subvenciones» en cada ejercicio, como mínimo en el importe de aquélla imputado al resultado. Dicha partida formará parte de los fondos propios. En definitiva, las cuentas anuales recogerán el importe total de la subvención, teniendo en cuenta el efecto impositivo.

La partida de «Retornos a cuenta» se refiere a los posibles anticipos del reparto de beneficios y se mantiene debido a que en la legislación de Cataluña esta partida se incluye como minoradora de los fondos propios en el modelo de balance establecido en su normativa para el depósito de cuentas en el Registro de Cooperativas.

La última norma del capítulo de fondos propios se destina a la regulación de los aspectos contables de los fondos subordinados con vencimiento en la liquidación de la cooperativa, cuyo registro contable debe efectuarse en el subgrupo de «Capital y fondos capitalizados» y para el que se ha abierto el epígrafe «Fondos capitalizados» dentro de la agrupación de «Fondos propios» del pasivo del balance, atendiendo a que se trata de una forma de financiación que permanece en la cooperativa hasta la aprobación de su liquidación, y que en cuanto a prelación de créditos se sitúa detrás de todos los acreedores comunes.

El capítulo segundo se destina a la delimitación de la naturaleza contable del Fondo de Educación, Formación y Promoción, aspecto específico de las sociedades cooperativas.

Con carácter general, la dotación del Fondo de Educación, Formación y Promoción se efectúa en función del resultado positivo de la cooperativa en el ejercicio, e incorpora además las subvenciones, donaciones y ayudas concedidas a la cooperativa, así como las sanciones impuestas a los socios, que de acuerdo con la normativa sobre cooperativas se vinculen al citado fondo.

Las particularidades que presenta su dotación y la diferente calificación que recibe este fondo en las distintas leyes de cooperativas han dado lugar al planteamiento de dos posturas alternativas para su tratamiento contable, según se incida en su consideración como fondos propios o como fondos ajenos.

La discusión de estas alternativas sobre el Fondo de Educación, Formación y Promoción, al tratarse de una partida que puede recoger características de fondo propio y de fondo ajeno, ha hecho considerar eclécticamente que la solución más adecuada para su contabilización es crear una nueva agrupación en el pasivo del balance denominada «Fondo de Educación, Formación y Promoción» que aparecerá situada inmediatamente después de la agrupación de «Ingresos a distribuir en varios ejercicios», lo que facilita el análisis de las cuentas anuales por los posibles usuarios. Sin perjuicio de lo anterior, la dotación de dicho fondo se incorporará como un gasto, en una agrupación independiente de la cuenta de pérdidas y ganancias, utilizando al efecto una cuenta abierta en el subgrupo 65 del Plan General de Contabilidad. A su vez, el subgrupo 13 del Plan pasará a denominarse «Fondos específicos de financiación e ingresos a distribuir en varios ejercicios» y añadirá una cuenta para el registro del Fondo de Educación, Formación y Promoción. Las subvenciones, ayudas y multas destinadas al fondo se registrarán como un ingreso en línea independiente de la cuenta de resultados y se incorporarán a la dotación del fondo incrementando la correspondiente cuenta de gasto. Esta forma de registro permite identificar en la cuenta de pérdidas y ganancias, un resultado del ejercicio, equiparable al de otras unidades económicas, y otro denominado «excedente de la cooperativa» afectado por determinadas partidas que sólo se producen en las cooperativas.

Los fondos ajenos, regulados en las distintas Leyes de Cooperativas, incorporados al capítulo tercero de las presentes normas, se registrarán, en su caso, en cuentas específicas creadas al efecto en los subgrupos 15 y 50 y se integrarán en el pasivo del balance formando parte de las agrupaciones «Acreedores a largo plazo» o «Acreedores a corto plazo» dependiendo de su vencimiento.

Las normas del capítulo cuarto se centran en la cuenta de pérdidas y ganancias de las sociedades cooperativas para regular las especificidades contables que afectan a la determinación del resultado del ejercicio y su distribución, así como a distintos conceptos de gasto e ingreso derivados de operaciones efectuadas con los propios socios de la cooperativa y a las remuneraciones al capital social.

A efectos de la determinación del resultado del ejercicio y la elaboración de la cuenta de pérdidas y ganancias de las sociedades cooperativas, se aplicarán los principios y normas obligatorios contenidos en la primera, cuarta y quinta parte del Plan General de Contabilidad, sin perjuicio de las reglas específicas recogidas en las presentes normas.

Las normas sobre adquisiciones a los socios de bienes y servicios de trabajo, o de otro tipo, inciden especialmente en la aplicación de los principios de devengo y precio de adquisición, exigiendo que en cada ejercicio se reflejen las operaciones en función de la corriente real de las mismas con independencia del momento en que se produzca la corriente monetaria o financiera derivada de ellas y, en todo caso, valoradas por su precio de adquisición.

La valoración de las adquisiciones de bienes y servicios a los socios para la gestión cooperativa requiere un tratamiento contable especial en los supuestos en que el precio de adquisición se fije en función de circunstancias futuras y, de forma particular, cuando las leyes de cooperativas de distintas Comunidades Autónomas impongan un límite a dicho precio, o se pacte que el precio de adquisición no pueda superar el precio real de liquidación o el precio de mercado. Así se establece en los artículos y 57.2 de la Ley 9/1998, de 22 de diciembre, de Cooperativas de Aragón; 66.2 a) de la Ley 4/1993, de 24 de junio, de Cooperativas de Euskadi; 58.2 y 61.3 a) de la Ley 2/1998, de 26 de marzo, de Sociedades Cooperativas de Extremadura; 86.2 y 89.2 a) de la Ley 2/1999, de 31 de marzo, de Sociedades Cooperativas Andaluzas; 73.2 a) de la Ley 4/2002, de 11 de abril, de Cooperativas de la Comunidad de Castilla y León; 67.3 a) de la Ley 20/2002, de 14 de noviembre, de Cooperativas de la Comunidad de Castilla la Mancha, y 67.3.ª) de la Ley 8/2003, de 24 de marzo, de Cooperativas de la Comunidad Valenciana; mientras que no se impone límite en los artículos 57.2 y 59.4 a) de la Ley 4/1999, de 30 de marzo, de Cooperativas de la Comunidad de Madrid y 61.3 y 65.1 a) de la Ley 18/2002, de 5 de julio, de Cooperativas de Cataluña.

Para el registro contable de estos supuestos se parte de un precio de adquisición estimado que, en la medida en que supere el precio pagado o comprometido a pagar en firme, tendrá como contrapartida una cuenta acreedora con socios pendientes de liquidación, creada a estos efectos en el subgrupo 40. El precio de adquisición será estimado de nuevo al cierre de cada uno de los ejercicios que medien entre las fechas de adquisición y de liquidación, así como cuando se elaboren estados financieros intermedios teniendo en cuenta la mejor estimación posible en cada momento. Finalmente, cuando se liquide la operación, se ajustarán los excesos del precio de adquisición estimado sobre los límites impuestos, en su caso, por la ley o por acuerdos entre las partes.

A efectos del registro contable de las adquisiciones de bienes y servicios a los socios para la gestión cooperativa, las presentes normas han creado cuentas específicas en los grupos 3,4y6 del Plan General de Contabilidad. Del mismo modo, las entregas a los socios de bienes y servicios cooperativizados, que se entienden realizadas en términos de compensación de costes, suponen un ingreso para la cooperativa por las correspondientes contraprestaciones, a registrar en la cuenta abierta al efecto en el grupo 7 incluido en la segunda y tercera parte del Plan.

La incorporación a la cuenta de pérdidas y ganancias de las cuentas de los grupos 6 y 7 mencionadas en el párrafo anterior, se efectúa en la agrupación «Adquisiciones a los socios» del debe y en la partida «Ingresos por operaciones con socios» del haber, respectivamente, que son creadas a tal efecto.

En relación con este tipo de ingresos debe señalarse que, de acuerdo con la disposición adicional quinta de la Ley 27/1999, de Cooperativas, no tienen la consideración de ventas, las entregas de bienes ni las prestaciones de servicios realizadas a sus socios por las cooperativas, tanto si son producidos por ellas como si se adquieren a terceros en cumplimiento de sus fines sociales.

En cualquier caso, con objeto de que las cuentas anuales de las sociedades cooperativas reflejen la imagen fiel del patrimonio, la situación financiera y los resultados de la sociedad, las normas sobre el registro contable de ingresos y gastos consecuencia de operaciones con socios, exigen que se tenga en cuenta la verdadera naturaleza de la operación atendiendo a su fondo económico.

Por su parte, la norma dedicada a la distribución de resultados cuenta con dos apartados para reflejar la incidencia en las cuentas anuales de la aplicación de beneficios y pérdidas de las sociedades cooperativas.

El resultado del ejercicio en una sociedad cooperativa se obtiene por la suma algebraica del resultado cooperativo y del extracooperativo. A estos efectos, la normativa sobre cooperativas define como resultados extracooperativos, básicamente, los procedentes de operaciones de la actividad cooperativizada cuando se realiza con terceros no socios, los derivados de actividades económicas o fuentes ajenas a los fines específicos de la cooperativa y los obtenidos de inversiones y participaciones financieras en otras sociedades que no constituyan actividades preparatorias, complementarias o subordinadas a la propia cooperativa, así como determinados resultados extraordinarios derivados de plusvalías obtenidas en la enajenación de ciertos elementos del inmovilizado.

Cuando el resultado del ejercicio es positivo, atendiendo a lo establecido en las distintas leyes de cooperativas, debe procederse a efectuar las deducciones correspondientes a conceptos tales como resultados negativos de ejercicios anteriores y gasto por impuesto sobre sociedades, así como a dotar el Fondo de Reserva Obligatorio de acuerdo con los porcentajes y bases de cálculo legales.

Una vez efectuadas las deducciones anteriores, el resultado positivo disponible se distribuye atendiendo a las disposiciones de los estatutos o a los acuerdos de la Asamblea General, en forma de retorno cooperativo a los socios, fondos de reserva voluntarios, dotaciones superiores a las legales del Fondo de Reserva Obligatorio y aportaciones de los socios al capital social y a otras partidas de fondos propios reguladas en leyes autonómicas de cooperativas.

A efectos del registro contable de las deudas con socios procedentes del retorno cooperativo y, en su caso, de los intereses devengados por dichos retornos, tal y como regulan determinadas legislaciones [Artículos 62.2 b) de la Ley 2/1998 Extremadura, art. 62.2 y 68.3 de la Ley 8/2003 Comunidad Valenciana y 58.4 c) de la Ley 9/1998 Aragón], se han creado cuentas en los subgrupos 52.» Deudas a corto plazo por prestamos recibidos y otros conceptos» y 17.» Deudas a largo plazo por préstamos recibidos y otros conceptos».

Cuando el resultado del ejercicio sea negativo, en el ejercicio siguiente se traspasará a la partida de resultados negativos de ejercicios anteriores y se compensará, de conformidad con lo establecido en las leyes de cooperativas, con cargo a reservas voluntarias, Fondo de Reserva Obligatorio —que puede incluso llegar a ser negativo en los casos en que la normativa de la Comunidad Autónoma lo permita—, o se imputará a los socios.

El importe de los resultados negativos imputado a los socios o a clases de socios, con carácter general, puede satisfacerse por medio de aportaciones directas, compensaciones de pasivos, reducciones de capital y, en su caso, con cargo a retornos cooperativos futuros.

El registro contable de los retornos cooperativos futuros se efectúa en cuentas abiertas en los subgrupos 25 ó 54 del Plan General de Contabilidad, dependiendo de su vencimiento, que se cargan con abono a la cuenta 122.» Aportaciones de socios para compensación de pérdidas» y que se reflejan en el activo del balance en la partida «Crédito por retornos cooperativos a compensar», teniendo en cuenta el correspondiente efecto financiero.

En la penúltima norma de este capítulo se regula la contabilización, de lo que posiblemente es uno de los aspectos más singulares de las cooperativas: las remuneraciones al capital social y, en su caso, a otras partidas de fondos propios, reconocidas en las leyes de cooperativas.

La remuneración de las aportaciones, de acuerdo con lo dispuesto en el artículo 48 de la Ley 27/1999, de 16 de julio, de Cooperativas, debe figurar individualizada en la cuenta de pérdidas y ganancias, de forma que pueda conocerse expresamente su incidencia en el resultado de la cooperativa. A su vez, en este artículo se condiciona el reparto de la remuneración de las aportaciones a la existencia previa de resultados positivos en el ejercicio económico, circunstancia o condicionamiento que, aunque se repite en diferentes leyes autonómicas de cooperativas, no es común para todas ellas.

Esta exigencia legal de un resultado positivo junto al objetivo básico de la normalización contable de facilitar la comprensión y comparabilidad de la información contable elaborada por cualquier entidad, en la medida en que va a servir para dar a conocer su situación a un colectivo heterogéneo de personas y entidades interesadas en ella, ha aconsejado crear una agrupación específica en el debe de la cuenta de pérdidas y ganancias, situada a continuación del «Resultado del Ejercicio (beneficios)», en cuanto se considera que hasta este concepto el resultado de la sociedad cooperativa es comparable con el de cualquier otro ente económico que formule cuentas anuales (empresas, fundaciones, asociaciones, etc.).

A partir de dicha magnitud, se reflejan los importes de la remuneración a las aportaciones (capital y otros fondos propios así remunerados) y, como ya se ha indicado antes, el de la dotación al Fondo de Educación y Promoción, de forma separada en las dos últimas líneas del debe de la cuenta de pérdidas y ganancias, para lo que se crean agrupaciones específicas previas al excedente de la cooperativa, en la medida que son conceptos específicos establecidos en las leyes de cooperativas que responden a las características de estas sociedades.

En las sociedades cooperativas la distribución de los resultados no se basa en los porcentajes de participación de los socios en el capital social sino en la participación de estos en la actividad cooperativizada. No obstante, las remuneraciones (el interés) al capital social se cuantifican mediante un porcentaje sobre el importe de las aportaciones al capital y se condicionan en la mayoría de las leyes de cooperativas a que el resultado sea positivo, de forma que comparten muchos aspectos con la distribución de beneficios de las sociedades de capital, si bien se produce de nuevo un elemento (el interés devengado) que tiene características comunes a dos conceptos contables: dividendos y gastos. Por esta razón, su registro contable en los casos en que la ley permite su «reparto» a pesar de tener la cooperativa pérdidas en el ejercicio, ha supuesto un problema adicional cuya solución ha exigido el acercamiento de las diferentes posturas planteadas, con el fin de establecer criterios que atendiendo a las líneas marcadas por el Plan General de Contabilidad y a la naturaleza de los hechos, lograran un adecuado reflejo contable de su significación económica y financiera.

En los casos en que la sociedad haya tenido un resultado negativo en el ejercicio, el tratamiento contable de las remuneraciones a las aportaciones, permitido por las leyes autonómicas de cooperativas, supone ofrecer una solución técnica que permita obtener la adecuada congruencia de la normativa contable.

En este sentido, y de forma sintética, el registro de las remuneraciones de las aportaciones al capital o a otros fondos propios específicos de las cooperativas, se reflejará de la siguiente forma:

Si existe beneficio previo, y hasta el límite de éste, se considera un gasto, con naturaleza propia, de la cooperativa.

Si no existe beneficio previo, o la retribución excede su importe, la única forma de dar congruencia a dicha retribución es calificarla como un menor fondo propio de la cooperativa, bien disminuyendo reservas, bien anticipando gastos sobre beneficios futuros, aspecto este último muy similar al tratamiento previsto para los dividendos a cuenta de las sociedades mercantiles.

En el capítulo quinto de las presentes normas se regula la información adicional que las cooperativas deben incorporar a los modelos normal y abreviado de la memoria de las cuentas anuales. El objetivo de la memoria es completar, ampliar y comentar la información contenida en el balance y en la cuenta de pérdidas y ganancias, de forma que se ha optado por añadir a la información solicitada en los modelos de memoria establecidos en el Plan General de Contabilidad otra información que se ha considerado necesaria para la comprensión de las cuentas anuales presentadas por las sociedades cooperativas, con el fin de que aquellas reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la sociedad cooperativa.

Con esta finalidad, se ha ampliado el número de apartados de los modelos normal y abreviado de memoria para incluir información sobre la separación de las partidas de la cuenta de pérdidas y ganancias para la determinación de los distintos resultados, la separación por secciones, el Fondo de Educación, Formación y Promoción, las operaciones con socios y el «capital» temporal. Así mismo, se ha dado nueva redacción al apartado de distribución de resultados, que ha pasado a denominarse intereses de capital y distribución de resultados, y al de fondos propios, incluyendo este último como un nuevo apartado en el modelo abreviado en sustitución del apartado relativo al capital social.

Como ocurre en el resto de las normas, en este capítulo, dedicado a proporcionar información específica sobre cooperativas en los modelos de memoria, se han tratado de atender los requerimientos de la ley estatal y de todas las leyes autonómicas de cooperativas, por lo que dependiendo del área geográfica en que cada cooperativa desarrolla sus actividades pueden surgir casos en que la información solicitada con carácter general no sea significativa y por tanto no sea necesario cumplimentar los puntos correspondientes.

Como anexo a estas normas sobre aspectos contables de las sociedades cooperativas, se presentan el balance y la cuenta de pérdidas y ganancias, en sus modelos normal y abreviado, que componen las cuentas anuales conjuntamente con la memoria.

1. Concepto. Los fondos propios de una sociedad cooperativa se identifican con el importe que resulta de deducir de los activos de la sociedad, los ingresos a distribuir en varios ejercicios, el fondo de educación, formación y promoción, las provisiones para riesgos y gastos y los acreedores que constituyen las obligaciones de la cooperativa, presentando las siguientes características:

Reflejan el conjunto de recursos, con carácter general permanentes, propiedad de los socios u otros partícipes.

Su importe está constituido por aportaciones de socios u otros partícipes y por recursos generados por la propia sociedad que no tengan la naturaleza de obligación exigible.

Su disponibilidad está sometida, con carácter general, a una serie de limitaciones y requisitos legales, de forma que, en la liquidación de la sociedad, los titulares se sitúan, con respecto al reembolso de los fondos propios que les correspondan, detrás de todos los acreedores comunes.

Garantía o solvencia de la sociedad frente a terceros.

2. Partidas que integran los fondos propios. En particular, dentro de los fondos propios se pueden distinguir:

Capital social.

Reservas, procedentes de beneficios generados en ejercicios anteriores, o aportadas por los propios socios; en particular, el Fondo de Reserva Obligatorio, las voluntarias, especiales como la Reserva por subvenciones y las derivadas de revalorizaciones legales del activo.

Otras partidas, como son:

Con signo positivo: el excedente positivo de la cooperativa, las aportaciones de socios para compensación de pérdidas y el remanente y los fondos capitalizados a que se refiere la norma quinta.

Con signo negativo: el excedente negativo de la cooperativa, el «retorno a cuenta», los resultados negativos de ejercicios anteriores y, en su caso, las participaciones propias adquiridas para reducción de capital.

2.1 Constitución y aumento:

2.1.1 Concepto. El capital social de una sociedad cooperativa está constituido por las aportaciones, obligatorias y voluntarias, efectuadas con ese fin, tanto de carácter dinerario como no dinerario, ya sea en el momento de la constitución de la sociedad o en otro posterior, bien por la incorporación de nuevos socios o bien como consecuencia de posteriores acuerdos de aumento de capital o aportaciones voluntarias, y se corresponde con el capital suscrito de acuerdo con la Ley. Las características básicas del capital social son:

Su carácter de permanencia o estabilidad, de forma que su reembolso o reducción está sometido a una serie de limitaciones impuestas por la Ley.

Está afecto a la actividad de la sociedad y, por tanto, a la absorción de las posibles pérdidas sociales, en la forma establecida por la Ley.

Actúa como garantía de los acreedores sociales.

Además, el capital social cooperativo reúne los siguientes aspectos específicos:

No sirve, con carácter general, para estructurar el derecho de voto.

No se utiliza como base de reparto de beneficios e imputación de pérdidas.

2.1.2 Cuentas anuales. El capital social, que recoge el importe correspondiente a las aportaciones, obligatorias y voluntarias, de socios, colaboradores y asociados o adheridos, en los términos previstos por la Ley, lucirá en el epígrafe «Capital suscrito cooperativo» de la agrupación «Fondos propios» del pasivo, quedando modificados así los modelos normal y abreviado de balance, contenidos en la cuarta parte del Plan General de Contabilidad. Cuando el colaborador no tenga la condición de socio, la aportación efectuada se registrará de acuerdo con su naturaleza.

2.1.3 Cuentas a emplear. A efectos del registro contable de las distintas aportaciones al capital social, la cuenta 100. «Capital social» incluida en la segunda y tercera parte del Plan General de Contabilidad, podrá emplearse con el siguiente desarrollo:

1000. «Capital social cooperativo: aportaciones obligatorias».

1001. «Capital social cooperativo: aportaciones voluntarias».

1002. «Capital social cooperativo: socios colaboradores y asociados o adheridos».

10020. «Socios colaboradores».

10021. «Asociados o adheridos».

Las definiciones y movimientos de estas cuentas serán los siguientes:

1000. «Capital social cooperativo: aportaciones obligatorias».

Capital suscrito en las sociedades cooperativas como consecuencia de aportaciones obligatorias de acuerdo con la Ley.

Su movimiento es el siguiente:

a) Se abonará por el capital inicial y las sucesivas ampliaciones correspondientes a las aportaciones obligatorias u otras que correspondan, como puede ser la capitalización de ciertos importes.

b) Se cargará por las reducciones del capital social y a la extinción de la sociedad una vez transcurrido el período de liquidación.

1001. «Capital social cooperativo: aportaciones voluntarias».

Capital suscrito en las sociedades cooperativas como consecuencia de aportaciones voluntarias de acuerdo con la Ley.

Su movimiento es el siguiente:

a) Se abonará por el capital inicial y las sucesivas ampliaciones correspondientes a las aportaciones voluntarias.

b) Se cargará por las reducciones del capital social y a la extinción de la sociedad una vez transcurrido el período de liquidación.

1002. «Capital social cooperativo: socios colaboradores y asociados o adheridos».

Capital suscrito en las sociedades cooperativas como consecuencia de aportaciones efectuadas por socios colaboradores y asociados o adheridos de acuerdo con la Ley.

Su movimiento es el siguiente:

a) Se abonará por el capital correspondiente a las aportaciones efectuadas por socios colaboradores y asociados o adheridos.

b) Se cargará por las reducciones del capital social y a la extinción de la sociedad una vez transcurrido el período de liquidación.

2.1.4 Remuneración del capital. El tratamiento contable de los intereses que retribuyen el capital social cooperativo, tal y como se definen en la Ley, será el dispuesto en la Norma Decimotercera.

2.2 Reducciones:

2.2.1 Concepto. La reducción del capital social cooperativo, se corresponde con la disminución de dicho concepto como consecuencia del reembolso de las aportaciones de los socios que causen baja, de la imputación de pérdidas y de otras causas, de acuerdo con lo dispuesto por la Ley.

2.2.2 Reducción de capital por baja de socios. Las reducciones del capital social cooperativo, motivadas por el reembolso de las aportaciones al socio que cause baja, producirán, desde el momento en que adquiera firmeza el acuerdo del Consejo Rector por el que se formaliza dicha baja, el cambio de naturaleza de la partida, de forma que se calificará como deuda por el importe del valor acreditado de las aportaciones al capital social en la fecha en la que se produzca.

Si como consecuencia de la reducción de capital se reembolsase algún otro importe correspondiente a otras partidas de fondos propios, se calificarán en los mismos términos que los señalados anteriormente.

Dicha operación requiere que el importe a reembolsar de las aportaciones al socio que cause baja se registre en la partida «Deudas con socios», creada al efecto, dentro del epígrafe «Deudas con empresas del grupo, asociadas y socios» de la agrupación «Acreedores a corto plazo» o «Acreedores a largo plazo», dependiendo del vencimiento, del pasivo del balance normal incluido en la cuarta parte del Plan General de Contabilidad. En el modelo de balance abreviado, se creará el epígrafe «Deudas a corto plazo con socios» dentro de la agrupación «Acreedores a corto plazo» del pasivo. Si la exigibilidad de estas deudas se produjera en el largo plazo, se creará el epígrafe «Deudas a largo plazo con socios» que recoja esos importes en la agrupación «Acreedores a largo plazo»; en cualquier caso, se tendrá en cuenta el efecto financiero derivado de la operación.

2.2.3 Deducciones a efectuar en los importes a reembolsar al socio. Cuando se produzcan deducciones sobre el valor acreditado de las aportaciones derivadas de la existencia de pérdidas imputadas e imputables y de bajas no justificadas, que originen un resultado para la sociedad cooperativa, éste se imputará a las partidas de reservas que correspondan de acuerdo con lo dispuesto por la Ley.

A los efectos del párrafo anterior, aquellas pérdidas no específicamente determinadas en contabilidad en el momento en que se produce la baja, pero que se tendrán en cuenta en el balance de cierre que servirá de base para el cálculo del importe definitivo a reembolsar al socio, de acuerdo con la Ley, se consideran pérdidas imputables.

2.2.4 Cuentas a emplear. A efectos del registro contable de las operaciones de reducción de capital, se podrán utilizar las cuentas de capital a que se refiere el apartado 2.1 anterior, con abono a una cuenta que se adecúe a la operación efectuada, es decir, reservas o deudas. En particular, cuando se proceda a reembolsar a los socios las aportaciones efectuadas así como los intereses que pudieran resultar exigibles, se podrá utilizar, dentro de los subgrupos 17. «Deudas a largo plazo por préstamos recibidos y otros conceptos» y 52. «Deudas a corto plazo por préstamos recibidos y otros conceptos» incluidos en la segunda y tercera parte del Plan General de Contabilidad, las cuentas creadas al efecto con la siguiente denominación 178. «Deudas a largo plazo por reembolso de aportaciones a los socios» y 528. «Deudas a corto plazo por reembolso de aportaciones a los socios»; cuya definición y movimiento son:

178. «Deudas a largo plazo por reembolso de aportaciones a los socios». Deudas contraídas por la sociedad cooperativa como consecuencia del reembolso de las aportaciones a los socios que causen baja en los términos previstos en la Ley.

Su movimiento es el siguiente:

a) Se abonará por el importe del reembolso a largo plazo de las aportaciones a los socios que causen baja, así como por los eventuales intereses que pudieran resultar exigibles, en el momento en que adquiera firmeza el acuerdo del Consejo Rector por el que se formaliza la baja del socio.

b) Se cargará por el reintegro anticipado, total o parcial, con abono a cuentas del subgrupo 57.

528. «Deudas a corto plazo por reembolso de aportaciones a los socios».

Deudas a corto plazo, contraídas por la sociedad cooperativa como consecuencia del reembolso de las aportaciones a los socios que causen baja en los términos previstos en la Ley.

Su movimiento es el siguiente:

a) Se abonará por el importe del reembolso a corto plazo de las aportaciones a los socios que causen baja, así como por los eventuales intereses que pudieran resultar exigibles, en el momento en que adquiera firmeza el acuerdo del Consejo Rector por el que se formaliza la baja del socio.

b) Se cargará cuando se produzca el pago con abono, generalmente, a cuentas del subgrupo 57.

2.3 «Capital» temporal.

2.3.1 Concepto. El término «capital» temporal recogido en determinadas leyes, está constituido por los recursos de carácter temporal o transitorio obtenidos por la cooperativa procedentes de la admisión de aportaciones derivadas del establecimiento de vínculos sociales de duración determinada y que resultan de la pertenencia temporal o definida del socio a la cooperativa. Su naturaleza contable es la de deuda con determinadas características propias sobre las que habrá de informarse en la memoria.

2.3.2 Remuneración. El tratamiento contable de la remuneración de las aportaciones al «capital» temporal será el correspondiente a las deudas, creando una partida al efecto dentro de las agrupaciones «Gastos financieros y gastos asimilados» del debe de los modelos normal y abreviado de la cuenta de pérdidas y ganancias incluidos en la cuarta parte del Plan General de Contabilidad.

2.3.3 Cuentas anuales. El «capital» temporal a que se ha hecho mención en los números anteriores figurará en los epígrafes creados al efecto, dentro de las agrupaciones «Acreedores a largo plazo» y «Acreedores a corto plazo», según corresponda, del pasivo del balance, cuyas denominaciones serán:

«Acreedores por «Capital» temporal a largo plazo» y «Acreedores por «Capital» temporal a corto plazo», respectivamente.

2.3.4 Cuentas a emplear. A efectos del registro contable, dentro de los subgrupos 17. «Deudas a largo plazo por préstamos recibidos y otros conceptos» y 52. «Deudas a corto plazo por préstamos recibidos y otros conceptos» contenidos en la segunda y tercera parte del Plan General de Contabilidad, podrán emplearse, respectivamente, las cuentas 179. «Acreedores por «Capital» temporal a largo plazo» y 529. «Acreedores por «Capital» temporal a corto plazo», con el siguiente movimiento y definición:

179. «Acreedores por «Capital» temporal a largo plazo».

Importe de los recursos de carácter temporal o transitorio obtenidos por la sociedad cooperativa procedentes de la admisión de aportaciones derivadas del establecimiento de vínculos sociales de duración determinada, bajo la forma jurídica de «capital» temporal.

Su movimiento es el siguiente:

a) Se abonará por el importe de las aportaciones de esta naturaleza obtenidas con cargo, generalmente, a cuentas del subgrupo 57.

b) Se cargará, con carácter general, en la cancelación anticipada del vínculo social de duración determinada.

529. «Acreedores por «Capital» temporal a corto plazo».

Importe de los recursos de carácter temporal o transitorio obtenidos a corto plazo por la sociedad cooperativa procedentes de la admisión de aportaciones derivadas del establecimiento de vínculos sociales de duración determinada, bajo la forma jurídica de «capital» temporal.

Su movimiento es el siguiente:

a) Se abonará por el importe de las aportaciones de esta naturaleza obtenidas, con cargo, generalmente, a cuentas del subgrupo 57.

b) Se cargará, con carácter general, en la cancelación del vínculo social de duración determinada.

1. Aportaciones o cuotas no reintegrables. El importe exigido por la sociedad cooperativa a sus socios, en concepto de aportaciones o cuotas no reintegrables, ya sean de carácter dinerario o no dinerario, se calificará como fondos propios cuando no constituya la contraprestación o retribución de los bienes o servicios prestados por la cooperativa a sus socios —que se regulan en la Norma Undécima—, distinguiendo:

a) «Cuotas de ingreso» de nuevos socios en los términos legalmente establecidos.

b) Aportaciones o cuotas que se exijan con la finalidad de compensar total o parcialmente pérdidas de la sociedad cooperativa.

c) Aportaciones o cuotas destinadas directamente a incrementar los fondos de reserva de la cooperativa.

Cuando los importes exigidos a los socios constituyan la contraprestación efectuada por los socios a cambio de la entrega de bienes o prestación de servicios cooperativizados se calificarán como ingresos cuando se devenguen, compensando el coste de aquéllos de acuerdo con lo dispuesto en la Norma Undécima.

2. Cuentas anuales. Las aportaciones a que se ha hecho mención, se recogerán en las cuentas anuales en la agrupación «Fondos propios» del pasivo del balance de acuerdo con lo siguiente:

a) Las «cuotas de ingreso» de nuevos socios a que se refiere la letra a) del apartado 1 anterior, deberán figurar formando parte de la partida «Fondo de Reserva Obligatorio» contenida en el epígrafe «Reservas», del pasivo del balance, según se indica en la Norma Cuarta.

b) Las aportaciones o cuotas a que se refiere la letra b) del apartado 1 anterior, se recogerán en la partida «Aportaciones de socios para compensación de pérdidas» del epígrafe «Resultados de ejercicios anteriores».

c) Las aportaciones o cuotas a que se refiere la letra c) del apartado 1 anterior, se recogerán en la partida correspondiente del epígrafe «Reservas», de acuerdo con lo que al respecto haya acordado la sociedad cooperativa.

3. Cuentas a emplear. El registro contable de las operaciones con el «Fondo de Reserva Obligatorio» se podrá realizar empleando la cuenta 112. «Fondo de Reserva Obligatorio», creada en la Norma Quinta. Por otra parte, se podrá emplear la cuenta 122. «Aportaciones de socios para compensación de pérdidas» contenida en la segunda y tercera parte del Plan General de Contabilidad para efectuar el registro de las operaciones a que se refiere la letra b) del apartado 2 anterior.

4.1 Fondo de reserva obligatorio.

4.1.1 Concepto. El «Fondo de Reserva Obligatorio» constituye un fondo que se destina a la consolidación, desarrollo y garantía de la sociedad cooperativa, por lo que se identifica con una partida de los fondos propios, calificándose como una reserva legal.

4.1.2 Dotación. Se dotará mediante la aplicación del resultado de la cooperativa con los límites establecidos en la Ley, siempre que exista el beneficio disponible al que se refiere la letra b) del apartado 1 de la Norma Duodécima. Si la Ley así lo establece también se nutrirá con el importe que corresponda de la revalorización de balances, sin perjuicio del cumplimiento de las obligaciones que se deriven de la correspondiente ley de actualización.

Sin perjuicio de lo indicado, se consideran dotaciones a esta reserva los importes de las deducciones que pudieran establecerse sobre las aportaciones obligatorias al capital social derivados de la baja de socios y los importes de las cuotas de ingreso de socios de acuerdo con lo indicado en las Normas Segunda y Tercera.

Igualmente, la parte del resultado cooperativo correspondiente a acuerdos intercooperativos, deberá destinarse al «Fondo de Reserva Obligatorio», si así lo establece la Ley, de acuerdo con lo siguiente:

Si es positivo, incrementará dicha reserva hasta el límite del beneficio disponible; si éste no fuera suficiente y la Ley obligara a su dotación, se aplicarán reservas voluntarias.

Si fuera negativo, por dicho importe se reducirá el «Fondo de Reserva Obligatorio» afectando, en el caso de que no existiera importe suficiente de dicho Fondo, a las reservas voluntarias.

4.1.3 Cuentas anuales. El «Fondo de Reserva Obligatorio» figurará en el pasivo del balance, agrupación «Fondos propios», creándose dentro del epígrafe «Reservas», una partida con la denominación «Fondo de Reserva Obligatorio».

4.1.4 Cuentas a emplear. A efectos del registro contable, podrá emplearse la cuenta 112. «Fonto de Reserva Obligatorio» creada al efecto en el subgrupo 11. «Reservas» contenido en la segunda y tercera parte del Plan General de Contabilidad; su definición y movimiento son los siguientes:

112. «Fondo de Reserva Obligatorio».

Esta cuenta registrará la reserva legal de las sociedades cooperativas denominada «Fondo de Reserva Obligatorio» de acuerdo con lo dispuesto en la Ley.

Su movimiento es el siguiente:

a) Se abonará:

a.1) Por la aplicación del resultado de la sociedad cooperativa con los criterios establecidos en la Ley, siempre que exista beneficio disponible, con cargo a la cuenta 129.

a.2) Por el importe de las deducciones sobre las aportaciones obligatorias al capital social derivados de la baja no justificada de socios, con cargo a la cuenta 100.

a.3) Por el importe de las cuotas de ingreso de socios que corresponda.

b) Se cargará por la disposición que se haga de esta reserva, en los términos previstos en la Ley.

4.2 Fondo de reembolso o de actualización:

4.2.1 Concepto. El «Fondo de Reembolso o Actualización» constituye una reserva generada por la sociedad cooperativa con el fin de recoger la revalorización o actualización de las aportaciones que se restituyan en el futuro, en los términos previstos por la Ley.

4.2.2 Dotación. Se dotará mediante la aplicación del resultado de la cooperativa de acuerdo con lo previsto por la Ley, siempre que exista beneficio disponible a que se refiere la letra b) del apartado 1 de la Norma Duodécima. Si de acuerdo con el Código de Comercio se promulgara una Ley que permitiera la revalorización de activos, lo que generará, en su caso, una reserva de revalorización, cuando ésta sea disponible se incorporará a este fondo la parte que corresponda o, en su caso, lo que señale la Ley.

4.2.3 Cuentas anuales. El «Fondo de Reembolso o Actualización» figurará en el pasivo del balance, agrupación «Fondos propios», creándose dentro del epígrafe «Reservas», una partida con la denominación «Fondo de Reembolso o Actualización».

4.2.4 Cuentas a emplear. A efectos del registro contable, podrá emplearse la cuenta 114. «Fondo de Reembolso o Actualización» creada en el subgrupo 11. «Reservas» contenido en la segunda y tercera parte del Plan General de Contabilidad. Su definición y movimiento son los siguientes:

114. «Fondo de Reembolso o Actualización».

1140. «Fondo por incorporación de beneficios».

1141. «Fondo por revalorización de activos».

Reservas constituidas por las sociedades cooperativas con el fin de permitir la revalorización o actualización de las aportaciones que se restituyan en los términos previstos por la Ley.

Su movimiento es el siguiente:

a) Se abonará, con cargo a la cuenta 129, por la aplicación del resultado de la cooperativa, siempre que exista beneficio disponible, o con cargo a la cuenta 111, en el caso de revalorización o actualización de balances, cuando la reserva originada en tales operaciones fuera disponible, de acuerdo con lo establecido en la Ley.

b) Se cargará, con carácter general, por la disposición que se haga de esta reserva, en los términos previstos en la Ley.

5.1 Fondo de participaciones.

5.1.1 Concepto. Son participaciones emitidas por las cooperativas suscritas por terceros o socios, destinadas a su financiación, cuyo vencimiento no tendrá lugar hasta la aprobación de la liquidación de la cooperativa y que, a efectos de prelación de créditos, se situarán detrás de todos los acreedores comunes. De acuerdo con lo indicado se considerarán fondos propios de la sociedad cooperativa.

5.1.2 Remuneración. El tratamiento contable de la remuneración de estas participaciones será el dispuesto en la Norma Decimotercera.

5.1.3 Cuentas anuales. Las participaciones a que se ha hecho mención en los números anteriores figurarán en un epígrafe creado al efecto, dentro de la agrupación «Fondos propios» del pasivo del balance, con la denominación «Fondos capitalizados».

5.1.4 Cuentas a emplear. A efectos del registro contable, dentro del subgrupo 10 que se denomina «Capital y Fondos Capitalizados» contenido en la segunda y tercera parte del Plan General de Contabilidad, podrá emplearse la cuenta 107. «Fondo de participaciones y otros fondos subordinados con vencimiento en la liquidación», con el siguiente movimiento y definición:

107 «Fondo de participaciones y otros fondos subordinados con vencimiento en la liquidación».

1070. «Fondo de participaciones con vencimiento en la liquidación».

1071. «Otros fondos subordinados con vencimiento en la liquidación».

Participaciones emitidas o fondos obtenidos por las cooperativas destinados a su financiación, suscritas por terceros o socios, cuyo vencimiento no tenga lugar hasta la aprobación de la liquidación de la cooperativa y que, a efectos de prelación de créditos, se sitúen detrás de todos los acreedores comunes.

Su movimiento es el siguiente:

a) Se abonará por el importe de las participaciones suscritas con cargo a cuentas del subgrupo 57.

b) Se cargará, con carácter general, en el momento de la liquidación de la cooperativa.

5.2 Otros fondos subordinados:

Concepto. Fondos de financiación obtenidos por las cooperativas cuyo vencimiento no tendrá lugar hasta la aprobación de la liquidación de la cooperativa y que, a efectos de prelación de créditos, se situarán detrás de todos los acreedores comunes.

El tratamiento contable de la remuneración de estos fondos, su incorporación en las cuentas anuales y las cuentas a emplear para su registro contable, se realizará de acuerdo con lo previsto en los apartados 5.1.2, 5.1.3 y 5.1.4. anteriores.