Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Hasta el presente, las deudas aduaneras y fiscales a la importación vienen estando cubiertas por los avales que, otorgados por las entidades de crédito y por las sociedades de garantía recíproca, se formalizan y presentan por los interesados ante la Administración aduanera competente, de conformidad con lo establecido en las Resoluciones de la Dirección General de la Agencia Estatal de Administración Tributaria de 27 de diciembre de 1999 (BOE de 18 de enero de 2000) y de 11 de marzo de 2003 (BOE del 28), con el uso, al respecto, de los modelos autorizados al efecto, según la distinta manera de formalización de las correspondientes declaraciones de aduana, bien lo fueran directamente por los propios interesados, bien valiéndose para tal actuación de representante, tanto bajo la forma de representación indirecta como directa, de las previstas en el artículo 5 del Reglamento (CEE) número 2913/1992, del Consejo, de 12 de octubre, por el que se aprueba el Código aduanero comunitario.

Ello no obstante, por parte de los operadores del comercio exterior se ha venido demandando la posibilidad de extender a las deudas aduaneras y fiscales a la importación la constitución de un seguro de caución en garantía de las mismas, en medida que venga a acrecentar el cuadro garantista al uso.

En este sentido, resulta evidente que el Código aduanero comunitario contempla en el artículo 193 dos clases de garantías: el depósito en efectivo y la fianza. Por su parte, el artículo 68 de la Ley de Contrato de Seguro se dispone que por el seguro de caución el asegurador se obliga, en caso de incumplimiento por el tomador del seguro de sus obligaciones legales o contractuales, a indemnizar al asegurado, a título de resarcimiento o penalidad, los daños patrimoniales sufridos, dentro de los límites establecidos en la ley o en el contrato, de manera que todo pago hecho por el asegurador deberá serle reembolsado por el tomador del seguro.

Siendo ello así, es de considerar comprendidas en el concepto genérico de fianza del artículo 193 del Código aduanero todas aquellas garantías que reúnan los requisitos que resultan de este precepto, a saber: que el garante se comprometa por escrito a pagar el importe garantizado de la deuda aduanera y fiscal a la importación cuyo pago se haga exigible sin que las autoridades aduaneras hayan de dirigirse previamente contra el patrimonio del garantizado; que el garante sea una tercera persona establecida en la UE y autorizada por las autoridades aduaneras del Estado miembro de que se trate; y, por último, que se garantice de forma cierta el pago de la deuda en los plazos previstos.

El seguro de caución cumple, de este modo, los mismos requisitos materiales que el aval, siempre que en él se incluyan cláusulas de garantía a favor de la Administración Pública asegurada similares a las existentes en los modelos normalizados de aval aprobados reglamentariamente.

Y aun cuando en el ámbito tributario ninguna disposición establece expresamente, todavía, la equivalencia entre el aval y el seguro de caución, no resulta esta última modalidad de afianzamiento ajena a nuestro ordenamiento, como figura expresamente reconocida, entre otros textos, en la Ley 30/1995, de ordenación y supervisión de los seguros privados, de 8 de noviembre, o en el Reglamento General de la Ley de Contratos de las Administraciones Públicas —artículo 57—, de 12 de octubre de 2001, nada obsta, en razón de los argumentos considerados, para la constitución del seguro de caución como garantía de la deuda aduanera, a condición de que por la Administración aduanera nacional y de modo concreto por este Departamento de Aduanas e Impuestos Especiales, sea aprobado el modelo al que los seguros de caución deban ajustarse en cumplido afianzamiento de aquellos débitos.

En su consecuencia, de conformidad con lo establecido en la Disposición adicional segunda de la Ley 30/1995, de 8 de noviembre, de ordenación y supervisión de los seguros privados, según la cual, el contrato de seguro de caución celebrado con entidad aseguradora autorizada para operar en el ramo de caución será admisible como forma de garantía ante las Administraciones Públicas en los supuestos que la legislación exija o permita a las entidades de crédito o a los establecimientos financieros de crédito constituir garantías ante dichas Administraciones, por este Departamento se dispone:

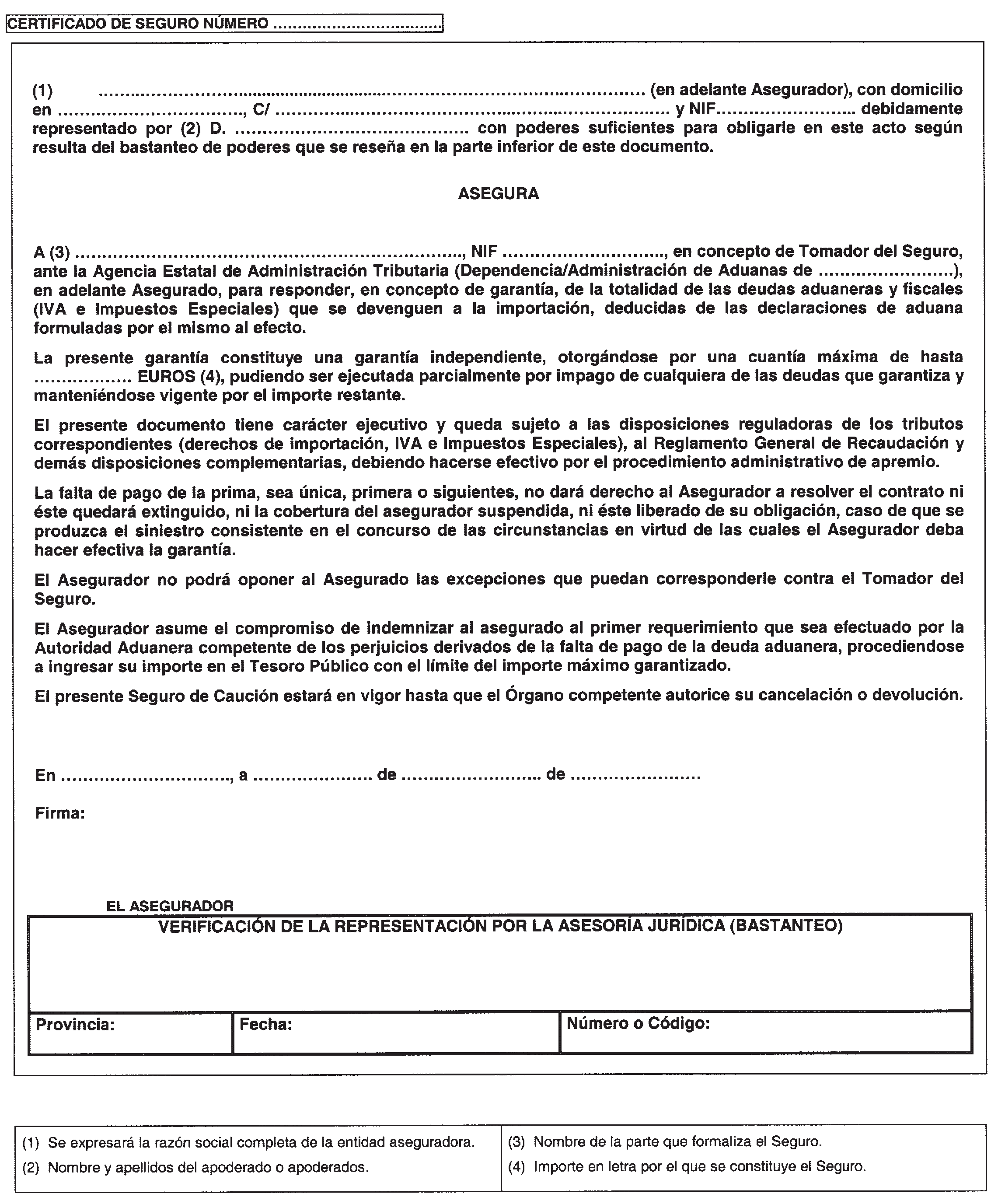

El afianzamiento del pago de la deuda aduanera y fiscal a la importación mediante certificado de seguro de caución será formalizado conforme al modelo, que se aprueba, en esta Resolución, y que figura en el anexo de la misma.

Esta Resolución será aplicable a partir del día siguiente al de su publicación en el Boletín Oficial del Estado.

Madrid, 5 de febrero de 2004.—El Director del Departamento, Nicolás Bonilla Penvela.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril