Agencia Estatal Boletín Oficial del Estado

El artículo 38 bis de la Ley 25/1964, de 29 de abril, sobre Energía Nuclear, introducido por la Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario, establece que la gestión de los residuos radiactivos, incluido el combustible nuclear gastado, y el desmantelamiento y clausura de las instalaciones nucleares, constituye un servicio público esencial que se reserva a la titularidad del Estado, de conformidad con el artículo 128.2 de la Constitución, encomendándose a la Empresa Nacional de Residuos Radiactivos, S. A. (ENRESA) la gestión de este servicio público.

Por otro lado, la disposición adicional sexta de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico, según la redacción dada a la misma por la citada Ley 11/2009, de 26 de octubre, dispone que la gestión de los residuos radiactivos, incluido el combustible nuclear gastado, y el desmantelamiento y clausura de las instalaciones nucleares, a que se refiere el artículo 38 bis de la Ley 25/1964, se efectuará con cargo al Fondo para la financiación de las actividades del Plan General de Residuos Radiactivos, el cual estará integrado, entre otros conceptos, por las cantidades procedentes de la recaudación de las siguientes tasas:

a) Tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 3 de la disposición adicional sexta de la Ley 54/1997,

b) Tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 4 de la disposición adicional sexta de la Ley 54/1997,

c) Tasa por la prestación de servicios de gestión de los residuos radiactivos derivados de la fabricación de elementos combustibles, incluido el desmantelamiento de las instalaciones de fabricación de los mismos y

d) Tasa por la prestación de servicios de gestión de residuos radiactivos generados en otras instalaciones.

En relación con dichas tasas, el apartado 9 de la disposición adicional sexta de la mencionada Ley 54/1997 regula sus elementos esenciales, remitiendo a una Orden Ministerial la aprobación del modelo de autoliquidación y los medios para hacer efectivo el ingreso en las cuantías exigibles.

Por último, se introduce una disposición final segunda con el objeto de establecer la autorización administrativa previa para la anulación de los recibos NRC correspondientes a tasas aplicables por la inserción de anuncios y otros actos en los diarios Boletín Oficial del Estado y Boletín Oficial del Registro Mercantil en virtud de lo establecido en el artículo 21.2 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

En su virtud,

DISPONGO:

Se aprueban los siguientes modelos para la autoliquidación de las tasas por la prestación de servicios reguladas en el apartado 9 de la disposición adicional sexta de la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico:

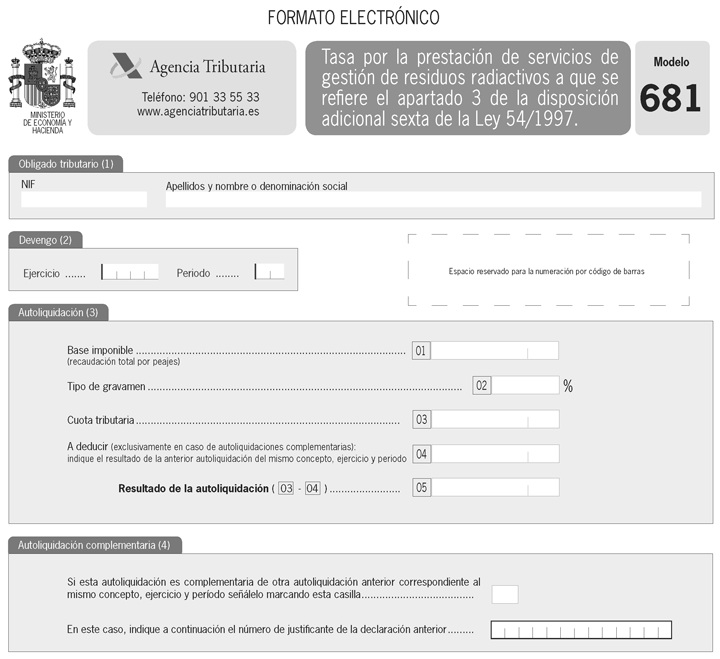

a) Modelo 681 relativo a la tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 3 de la disposición adicional sexta de la Ley 54/1997.

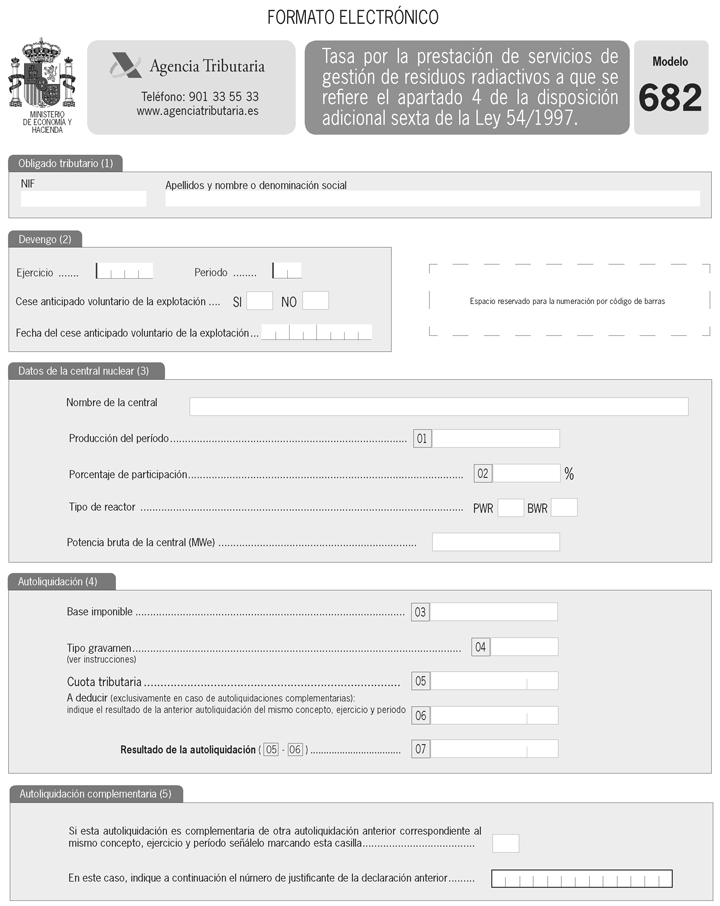

b) Modelo 682 relativo a la tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 4 de la disposición adicional sexta de la Ley 54/1997.

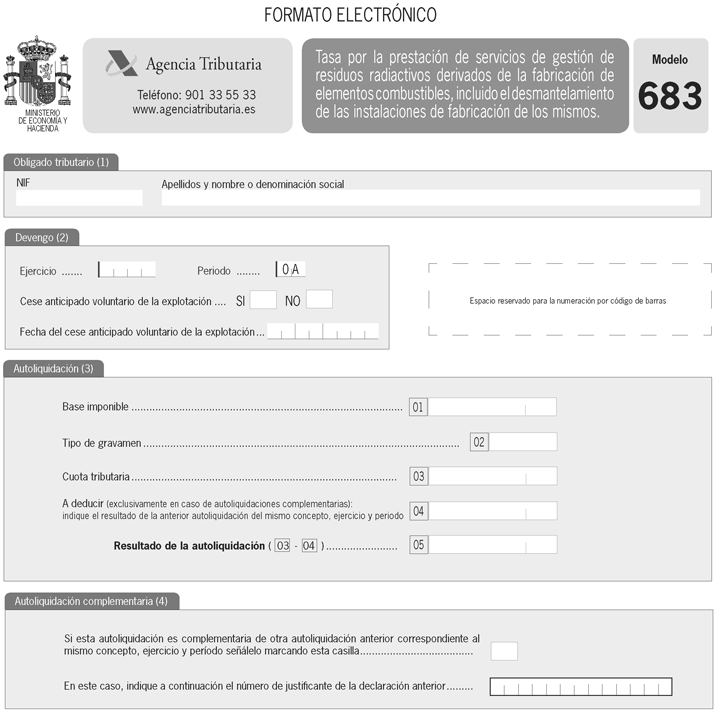

c) Modelo 683 relativo a la tasa por la prestación de servicios de gestión de los residuos radiactivos derivados de la fabricación de elementos combustibles, incluido el desmantelamiento de las instalaciones de fabricación de los mismos.

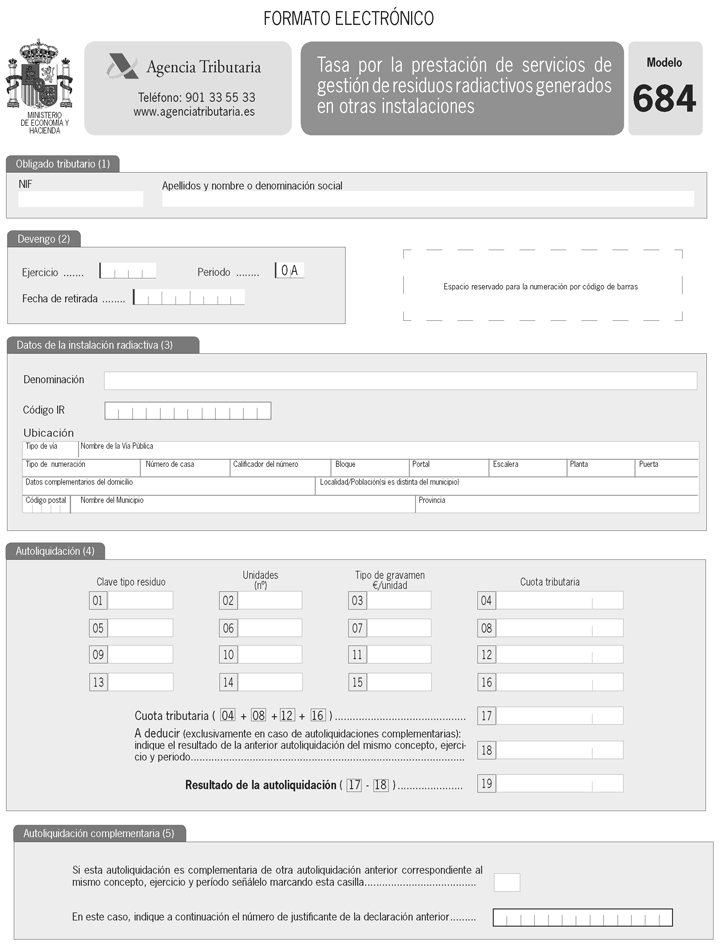

d) Modelo 684 relativo a la tasa por la prestación de servicios de gestión de residuos radiactivos generados en otras instalaciones.

El número de justificante que habrá de figurar en los citados modelos de autoliquidación será un número secuencial cuyo tres primeros dígitos se corresponderán, respectivamente, con los códigos 681, 682, 683 o 684, según proceda.

Los mencionados modelos sólo estarán disponibles en formato electrónico y figuran en Anexo a la presente orden.

Los modelos citados serán presentados por los siguientes sujetos pasivos:

a) El modelo 681 se presentará, en su condición de sujeto pasivo sustituto del contribuyente, por las empresas que desarrollan las actividades de transporte y distribución de energía eléctrica, para la autoliquidación de la tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 3 de la disposición adicional sexta de la Ley 54/1997.

b) El modelo 682 se presentará por las empresas explotadoras titulares de las centrales nucleares, para la autoliquidación de la tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 4 de la disposición adicional sexta de la Ley 54/1997.

c) El modelo 683 se presentará por los titulares de las instalaciones de fabricación de elementos combustibles, para la autoliquidación de la tasa por la prestación de servicios de gestión de los residuos radiactivos derivados de la fabricación de elementos combustibles, incluido el desmantelamiento de las instalaciones de fabricación de los mismos.

d) El modelo 684 se presentará por los titulares de cualesquiera otras instalaciones no comprendidas en el hecho imponible de las tres tasas previstas en los puntos Primero, Segundo y Tercero del apartado 9 de la disposición adicional sexta de la Ley 54/1997, generadoras de residuos radiactivos, para la autoliquidación de la tasa por la prestación de servicios de gestión de residuos radiactivos generados en otras instalaciones.

La presentación de las autoliquidaciones y el correspondiente pago de las tasas deberá realizarse dentro de los siguientes plazos:

a) En el caso del modelo 681 correspondiente a la tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 3 de la disposición adicional sexta de la Ley 54/1997, la presentación de la autoliquidación e ingreso de la cuota correspondiente a la recaudación por peajes de un mes se efectuará antes del día 10 del segundo mes siguiente o, en su caso, del día hábil inmediato posterior.

b) En cuanto al modelo 682 correspondiente a la tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 4 de la disposición adicional sexta de la Ley 54/1997, a lo largo del período de explotación, las autoliquidaciones correspondientes a un mes se presentarán e ingresarán en el plazo de los tres meses naturales siguientes.

En los casos de cese anticipado de la explotación por voluntad del titular, la cuota, constituida por el déficit de financiación existente en el momento del cese, deberá ser abonada por el titular durante los tres años siguientes a partir de la fecha de dicho cese, efectuando pagos anuales iguales.

c) En lo que respecta al modelo 683 correspondiente a la tasa por la prestación de servicios de gestión de residuos radiactivos derivados de la fabricación de elementos combustibles, incluido el desmantelamiento de las instalaciones de fabricación de los mismos, la autoliquidación correspondiente a un año se presentará e ingresará en el plazo de los tres primeros meses del año siguiente.

En los casos de cese anticipado de la explotación por voluntad del titular, la cuota, constituida por el déficit de financiación existente en el momento del cese, deberá ser abonada por el titular durante los tres años siguientes a partir de la fecha de dicho cese, efectuando pagos anuales iguales.

d) Por último, la autoliquidación correspondiente al modelo 684, tasa por la prestación de servicios de gestión de residuos radiactivos generados en otras instalaciones, se presentará e ingresará en el plazo de los sesenta días naturales siguientes a aquél en que haya tenido lugar la retirada de residuos de las instalaciones por ENRESA.

La presentación de estos modelos se efectuará de forma obligatoria por vía telemática a través de Internet y podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

1. El declarante deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado en el Censo de empresarios, profesionales y retenedores con carácter previo a la presentación del correspondiente modelo de autoliquidación.

2. El declarante deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

3. Para efectuar la presentación telemática el declarante, o en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario, ajustados respectivamente a los modelos 681, 682, 683 ó 684 aprobados en el artículo 1 de la presente orden y que estarán disponibles en la sede electrónica de la Agencia Estatal de Administración Tributaria.

4. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de las autoliquidaciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

5. La transmisión telemática de los citados modelos deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de los mismos. No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la autoliquidación en la misma fecha del ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso. Ello no supondrá, en ningún caso, que queden alterados los plazos de declaración e ingreso previstos en el artículo 2 de la presente orden.

1. El declarante se pondrá en comunicación con la entidad de crédito que actúa como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de crédito) por vía telemática de forma directa, o a través de la Agencia Estatal de Administración Tributaria o bien acudiendo a sus oficinas, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

a) NIF del sujeto pasivo (9 caracteres).

b) Ejercicio fiscal (4 dígitos).

c) Período: (2 caracteres).

d) Documento de ingreso: 681, 682, 683 ó 684.

e) Tipo de autoliquidación = I Ingreso.

f) Importe a ingresar (deberá ser mayor que cero).

La entidad colaboradora, una vez realizado el ingreso, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe ingresado.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo, los datos señalados en el artículo 3.3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

2. El declarante o, en su caso, el presentador una vez realizada la operación anterior, se conectará con la Agencia Estatal de Administración Tributaria a través de Internet en la dirección electrónica de su sede www.agenciatributaria.gob.es y seleccionará el concepto fiscal correspondiente (tasas establecidas en el apartado 9 de la disposición adicional sexta de la Ley 54/1997) y la declaración a transmitir (modelos 681, 682, 683 ó 684), e introducirá el NRC suministrado por la entidad colaboradora.

3. A continuación procederá a transmitir la autoliquidación con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

4. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del formulario con resultado a ingresar validado con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos en el formulario de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá conservar la declaración aceptada, así como en su caso, el documento de ingreso, debidamente validados con el correspondiente código seguro de verificación.

5. Si la autoliquidación a ingresar se presenta con solicitud de compensación, aplazamiento o fraccionamiento, será de aplicación lo previsto en los artículos 71 y siguientes de la Ley 58/2003, General Tributaria, de 17 de diciembre, y 55 y siguientes del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, y en los artículos 65 de la Ley 58/2003, General Tributaria y 44 y siguientes del Reglamento General de Recaudación, respectivamente.

El procedimiento de transmisión telemática de las declaraciones con solicitud de aplazamiento o fraccionamiento, reconocimiento de deuda con solicitud de compensación o simple reconocimiento de deuda será el previsto en los apartados anteriores, con la particularidad de que los declarantes deberán conectarse, y enviar el documento correspondiente establecido en la normativa para cada tipo de solicitud de las mencionadas anteriormente, al registro electrónico de la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Resolución de 28 de diciembre de 2009, de la Presidencia de Agencia Estatal de Administración Tributaria, por la que se crea la sede electrónica y se regulan los registros electrónicos de la Agencia Estatal de Administración Tributaria; una vez enviado correctamente el documento que corresponda, la Agencia Estatal de Administración Tributaria devolverá en pantalla un número de referencia que obligatoriamente deberá ser consignado al enviar dichas declaraciones.

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por la que se aprueba el Reglamento general de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

Uno. En el anexo I, código 021 autoliquidaciones, se incluyen los siguientes modelos de declaración:

a) Código de modelo: 681:

Denominación: tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 3 de la disposición adicional sexta de la Ley 54/1997

Período de ingreso: M.

b) Código de modelo: 682:

Denominación: tasa por la prestación de servicios de gestión de residuos radiactivos a que se refiere el apartado 4 de la disposición adicional sexta de la Ley 54/1997

Período de ingreso: M, 0A.

c) Código de modelo: 683:

Denominación: Tasa por la prestación de servicios de gestión de los residuos radiactivos derivados de la fabricación de elementos combustibles, incluido el desmantelamiento de las instalaciones de fabricación de los mismos

Período de ingreso: 0A.

d) Código de modelo: 684:

Denominación: Tasa por la prestación de servicios de gestión de residuos radiactivos generados en otras instalaciones

Período de ingreso: 0A.

Dos. En el anexo VI de la citada Orden se incluye el siguiente modelo de autoliquidación:

Código de modelo: 200:

Denominación: Devolución Impuesto sobre Sociedades.

Período: 0A.

En aquellos casos en los que se detecten errores en los recibos-NRC correspondientes a las tasas aplicables por la inserción de anuncios y otros actos en los diarios Boletín Oficial del Estado y Boletín Oficial del Registro Mercantil (modelo 791, códigos de tasa 314 y 315 respectivamente) emitidos por las Entidades colaboradoras en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, el obligado al pago comunicará la incidencia, preferentemente por medios telemáticos, a la Agencia Estatal Boletín Oficial del Estado.

Dicha Agencia, una vez realizadas las comprobaciones oportunas, proporcionará al obligado un documento que autorizará expresamente la inmediata anulación del NRC erróneamente generado. En base a ese documento, que deberá ser entregado por el obligado a la Entidad colaboradora, ésta procederá tanto a la anulación del NRC erróneo como a la retrocesión de la operación de ingreso que motivó su generación.

Las Entidades colaboradoras únicamente estarán obligadas a llevar a cabo las anulaciones de los recibos con NRC hasta el día siguiente hábil a la finalización de la quincena que corresponda a la fecha de ingreso que conste en el recibo erróneo. A estos efectos se considerarán inhábiles los sábados y las festividades de carácter nacional.

En los casos en que una Entidad colaboradora anulase un NRC sin contar con una autorización previa y escrita de la Agencia Estatal Boletín Oficial del Estado, la Entidad no quedará liberada de la obligación de ingresar en el Tesoro el importe del recibo improcedentemente anulado.

En todo caso, el documento de autorización de anulación que emita la Agencia Estatal Boletín Oficial del Estado contendrá un código mediante el cual la correspondiente Entidad colaboradora deberá comprobar la autenticidad y validez del documento de autorización que le sea presentado.

Dicha comprobación podrá ser realizada en todo caso en la dirección electrónica de la Agencia Estatal Boletín Oficial del Estado.

Será responsabilidad de las Entidades colaboradoras las incidencias que se deriven de la anulación de NRC sin comprobar previamente la autenticidad y validez del documento de autorización.

La presente orden entrará en vigor al día siguiente de su publicación en el Boletín Oficial del Estado y será aplicable a las operaciones realizadas a partir del 1 de enero de 2010.

Madrid, 24 de febrero de 2010.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid