Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El 30 de junio de 2011 finaliza el plazo de trasposición de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios que, entre otros aspectos, establece un nuevo procedimiento de notificación para las IIC extranjeras armonizadas, con el fin de facilitar el acceso de las mismas a los mercados de otros Estados miembros.

Así mismo el Reglamento (UE) nº 584/2010 de la Comisión y la Directiva 2010/42/UE de la Comisión, normativa que detalla el nuevo procedimiento, resulta de aplicación el 1 de julio de 2011.

La Circular 2/2006, de 27 de junio, de la Comisión Nacional del Mercado de Valores, regulaba el envío a la CNMV de la información y la documentación relativa a las IIC extranjeras armonizadas y no armonizadas que se comercializan en España, las obligaciones de información a socios y partícipes, la comunicación del número de accionistas y patrimonio de acuerdo con el artículo 52 del Reglamento del IRPF, así como el envío de la información de carácter estadístico.

La presente Circular, que deroga y sustituye la citada Circular 2/2006, al amparo de la habilitación conferida a la Comisión Nacional del Mercado de Valores en el artículo 19 del Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, y en el artículo 52 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, simplifica el procedimiento de notificación y racionaliza la información que debe ser remitida a la CNMV.

El nuevo procedimiento de notificación supone que la IIC debe presentar la documentación pertinente ante la autoridad competente del Estado miembro de origen. Entre dicha documentación se encuentra el escrito de notificación que contiene, por un lado, la parte A, con los datos de la IIC, y, por otro, la parte B, no armonizada, en la que se que detalla la información sobre las disposiciones previstas para la comercialización de la IIC en el Estado de acogida. En este sentido, la presente Circular determina la información específica que la IIC extranjera debe incluir en la parte B del escrito de notificación, estableciéndose un modelo normalizado de memoria de comercialización. Por otra parte, se establece la obligación por parte de la entidad designada de mantener actualizada, por vía telemática, determinada información de la IIC extranjera.

Así mismo, se modifican las obligaciones de remisión de documentación de la IIC a la CNMV y se introducen determinados ajustes en las obligaciones de información a inversores.

Finalmente, se elimina el requisito de la inscripción en el Registro de la Comisión Nacional del Mercado de Valores de compartimentos, y se amplía el contenido de la comunicación a efectuar a la CNMV de acuerdo con el artículo 52 del Reglamento del IRPF, de manera que se incluyan los datos de los compartimentos y/o clases a que se refiere la información fiscal.

En cuanto a las IIC no armonizadas, se elimina la obligación de remitir la información por vía telemática.

En su virtud, el Consejo de la Comisión Nacional del Mercado de Valores, previo informe del Comité Consultivo, en su reunión de 9 de junio de 2011, ha dispuesto:

1. Las IIC extranjeras a que hace referencia el apartado 1 del artículo 15 de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva (en adelante, Ley de IIC) que pretendan comercializar sus acciones o participaciones en España deberán incluir en el apartado B del escrito de notificación definido en el anexo I del Reglamento (UE) n.º 584/2010 de la Comisión, a remitir a las autoridades competentes de su Estado miembro de origen, la siguiente información:

a) La identificación de la entidad encargada de representar a la IIC ante la CNMV y, en particular, de remitir la información a que hace referencia el número 3 de esta Norma.

b) En el caso de IIC con forma jurídica societaria, la identificación de la entidad comercializadora con establecimiento en España que designe la IIC o su gestora para realizar la comunicación a que se refiere la Norma cuarta de esta Circular.

c) La identificación de la entidad con domicilio en territorio español responsable subsidiaria del pago de las tasas a la CNMV, de acuerdo con lo establecido en el artículo 47 de la Ley 58/2003, de 17 de diciembre, General Tributaria, así como el volumen previsto a comercializar en España.

2. La entidad mencionada en la letra a) del número 1 anterior podrá ser la propia IIC extranjera o su sociedad gestora, o bien la entidad comercializadora o persona jurídica que designe, y deberá disponer de la capacidad y los medios técnicos necesarios para cumplir las obligaciones establecidas en la presente Circular.

Esta entidad será responsable ante la CNMV de los aspectos relativos a la información comunicada dentro del ámbito de la presente Circular. Dicha entidad podrá designar a una persona física con domicilio en España que actúe como interlocutor ante la CNMV.

3. Una vez inscrita la IIC extranjera en el correspondiente Registro, la entidad designada a que hace referencia el número 2 anterior, deberá comunicar por vía telemática, según el modelo y requisitos técnicos establecidos a estos efectos en cada momento por la CNMV:

a) Las altas y bajas de las entidades comercializadoras en España de la IIC.

b) Las modificaciones relativas a los datos de la IIC.

c) Las modificaciones relativas a las entidades mencionadas en las letras a), b) y c) del número 1 anterior.

d) Las modificaciones en el volumen previsto a comercializar en España.

e) En su caso, la solicitud de baja de la IIC del correspondiente Registro de la CNMV.

La información señalada en los apartados a), b), c), d) y e) anteriores deberá comunicarse en el plazo máximo de 7 días siguientes a la fecha en que se haya producido tal modificación.

La CNMV podrá incluir en el modelo de comunicación aquella otra información adicional que considere necesaria.

4. Con carácter excepcional, las IIC extranjeras podrán presentar la información por vía distinta a la telemática siempre que así lo autorice la CNMV, previa solicitud justificada.

1. En relación con las IIC extranjeras a que hace referencia el apartado 1 del artículo 15 de la Ley de IIC e inscritas en el correspondiente registro de la CNMV, la entidad encargada de representar a la IIC ante la CNMV, así como todas las entidades comercializadoras deberán mantener en su sede social a disposición de la CNMV durante un periodo mínimo de 6 años, los sucesivos informes de contenido económico, cualquiera que sea el periodo de tiempo al que esté referido, así como los sucesivos informes anuales que se elaboren con posterioridad a la inscripción en la CNMV.

2. Las entidades comercializadoras en España de IIC extranjeras inscritas en el correspondiente Registro de la CNMV deberán entregar a cada partícipe o accionista, con anterioridad a la suscripción de participaciones o acciones, un ejemplar del folleto simplificado o del documento que lo sustituya en el Estado de origen de la IIC y un ejemplar del último informe de contenido económico publicado. Asimismo, se deberá entregar un ejemplar de la Memoria sobre las modalidades previstas de comercialización en territorio español de acuerdo con el modelo publicado en la página web de la CNMV.

Esta entrega será obligatoria y no renunciable por el partícipe o accionista. Adicionalmente, previa solicitud, deberá facilitarse una copia actualizada de la restante documentación oficial de la institución. En cualquier caso, al menos una de las entidades comercializadoras posibilitará la consulta por medios telemáticos de todos estos documentos, así como de los valores liquidativos correspondientes a las acciones o participaciones comercializadas en España.

Las entidades comercializadoras en España remitirán con carácter gratuito a los partícipes o accionistas, al domicilio por éstos indicado, los sucesivos informes de contenido económico e informes anuales que se elaboren con posterioridad a la inscripción en la CNMV, en el plazo de un mes desde su publicación en el país de origen, salvo que éstos hubieran renunciado a su derecho al envío en documento escrito separado y debidamente firmado tras la recepción de la primera remisión periódica. No obstante, la entidad comercializadora estará obligada a enviar dichos documentos al partícipe o accionista cuando éste, a pesar de haber renunciado, así lo solicite. La renuncia será revocable.

Asimismo, deberán enviar gratuitamente a los partícipes o accionistas que hayan adquirido sus participaciones o acciones en España, toda la información prevista por la legislación del Estado en el que tengan su sede, adicional a la señalada en este mismo número, en los mismos términos y plazos previstos en la legislación del país de origen.

Cuando el partícipe o accionista expresamente lo solicite, dichos informes de contenido económico se le remitirán por medios telemáticos.

1. En relación con las IIC extranjeras no armonizadas, la persona jurídica que la IIC extranjera designe deberá comunicar a la CNMV cualquier información que pueda ser relevante para la comercialización en España de la IIC, así como cualquier cambio en la IIC que afecte a los elementos esenciales de la oferta del mismo en España o a su registro ante la CNMV, debiendo presentar asimismo todas las modificaciones que se produzcan en la documentación registrada con los requisitos de traducción a que hace referencia el apartado 2 del artículo 15 de la Ley de IIC.

2. La persona jurídica que la IIC extranjera designe, así como todas las entidades comercializadoras, deberán mantener en su sede social a disposición de la CNMV, durante un periodo mínimo de 6 años, los sucesivos informes de contenido económico, cualquiera que sea el periodo de tiempo al que esté referido, así como los sucesivos informes anuales que se elaboren con posterioridad a la inscripción en la CNMV.

Estos documentos deberán ajustarse a los requisitos de traducción del apartado 2 del artículo 15 de la Ley de IIC y deberán estar disponibles a partir del mes siguiente a la conclusión de su elaboración en el país de origen.

3. En el caso de cambios esenciales en la oferta, la comercialización en España de las acciones y participaciones de la IIC estará condicionada a la autorización expresa, con carácter previo, de la CNMV. A estos efectos, se considerarán cambios esenciales aquellos que afecten significativamente a la adecuada protección del inversor y, en todo caso, aquellos que estén previstos como tales para las IIC españolas.

4. Las entidades comercializadoras de IIC extranjeras no armonizadas deberán cumplir con las obligaciones de disponibilidad de la información, entrega de información previa a la suscripción y remisión periódica de información recogidas en la Norma 2ª.2 anterior, con excepción de la memoria de comercialización, que se sustituirá por las condiciones particulares que la entidad comercializadora aplique.

1. La comunicación que se deba realizar en relación con la acreditación del número de accionistas, patrimonio y porcentaje máximo de participación en una sociedad que, de acuerdo con lo establecido en el artículo 52 del Reglamento del IRPF, debe dirigirse a la CNMV, deberá efectuarse por vía telemática en el modelo establecido a tal efecto por la CNMV, y deberá ser enviada a la CNMV antes del transcurso del periodo máximo de validez de la última comunicación enviada.

2. La entidad encargada de efectuar el envío telemático relativo al número de accionistas y patrimonio de la IIC extranjera con forma jurídica societaria será la entidad comercializadora designada conforme a lo dispuesto en la letra b) del número 1 de la Norma primera.

3. La comunicación deberá incluir la siguiente información:

a) Datos identificativos de la IIC extranjera.

b) Denominación de los compartimentos o subfondos comercializados en España, con más de 500 accionistas y de las clases de acciones que formen parte de dichos compartimentos o subfondos.

c) Códigos ISIN de la IIC, compartimentos o subfondos y, en su caso, clases de acciones.

d) Número total de accionistas del compartimento o subfondo.

e) Patrimonio total de la IIC extranjera o del compartimento o subfondo.

f) Fecha de referencia de los datos comunicados.

En el supuesto de que la IIC extranjera no tuviera compartimentos o subfondos, esta información hará referencia a la IIC extranjera.

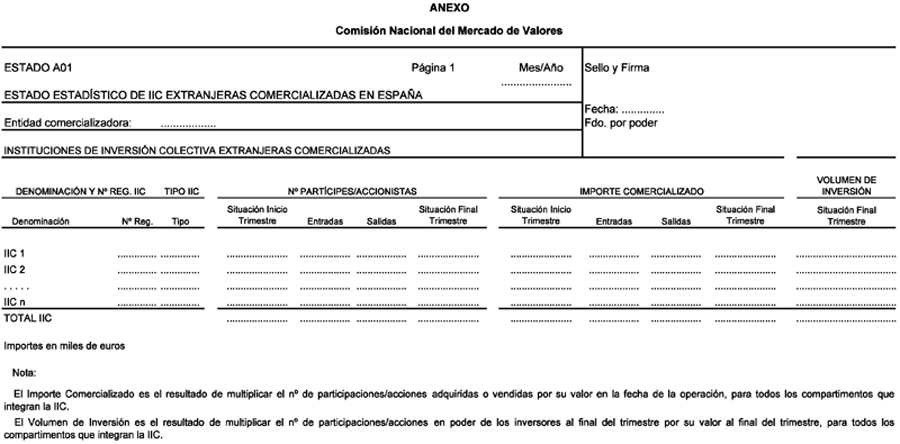

1. La persona jurídica que la IIC extranjera designe o, en su caso, cada una de las entidades comercializadoras de las IIC extranjeras inscritas en el correspondiente Registro de la CNMV, deberán remitir cumplimentado trimestralmente a la CNMV el modelo recogido en el Anexo de esta Circular.

2. La información referida en el punto anterior deberá presentarse por vía telemática, no más tarde del último día natural del mes siguiente a la finalización de cada trimestre natural.

Queda derogada la Circular 2/2006, de 27 de junio, de la Comisión Nacional del Mercado de Valores, sobre información de las instituciones de inversión colectiva extranjeras inscritas en los Registros de la Comisión Nacional del Mercado de Valores.

La presente Circular entrará en vigor el 1 de julio de 2011.

Madrid, 9 de junio de 2011.–El Presidente de la Comisión Nacional del Mercado de Valores, Julio Segura Sánchez.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril