Butlletí Oficial de l'Estat

Contingut no disponible en català

Por Orden EHA/1037/2010, de 13 de abril, se aprobó el nuevo Plan General de Contabilidad Pública con el carácter de plan contable marco, para todas las Administraciones Públicas.

De acuerdo con el artículo único de la citada Orden, el Plan General de Contabilidad Pública sería de aplicación obligatoria para las entidades integrantes del sector público administrativo estatal, no obstante su aplicación en el ámbito de la Seguridad Social requeriría su previa adaptación.

En cumplimiento de lo dispuesto en el artículo 125.3.b) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, la Intervención General de la Seguridad Social elaboró la adaptación de dicho Plan a las entidades que integran el sistema de la Seguridad Social y lo sometió a aprobación de la Intervención General de la Administración del Estado, que se plasmó en la Resolución de 1 de julio de 2011, modificada por Resolución de 9 de mayo de 2012 de esta Intervención General.

Aprobada la referida adaptación, y con motivo de los cambios introducidos en su tercera parte «Cuentas anuales», es necesario dictar una nueva Resolución que sustituya a la de 3 de julio de 1998, para regular la nueva estructura y composición de la Cuenta General de la Seguridad Social y de las cuentas de las entidades que integran el sistema de la Seguridad Social, que de conformidad con las competencias establecidas en el artículo 125.1.c) de la Ley General Presupuestaria, corresponde determinar a la Intervención General de la Administración del Estado.

Por otra parte, el artículo 136.4 de la Ley General Presupuestaria establece que las entidades que deban aplicar principios contables públicos, entre las que se encuentran las entidades que integran el sistema de la Seguridad Social, deben publicar anualmente en el «Boletín Oficial del Estado», el balance de situación y la cuenta del resultado económico patrimonial y un resumen de los restantes estados que conforman las cuentas anuales, siendo la Intervención General de la Administración del Estado quien determina el contenido mínimo de la información a publicar.

A tales efectos, se aprobó Resolución de 6 de octubre de 2008, de la Intervención General de la Administración del Estado, en la que se determinó la estructura y contenido del resumen de las cuentas anuales de las Entidades gestoras, Servicios comunes y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y sus centros mancomunados, a efectos de su publicación en el «Boletín Oficial del Estado», que posteriormente fue modificada mediante Resolución de 26 de enero de 2010, de esta Intervención General.

Por todo ello, esta Intervención General al objeto de establecer la estructura y composición de la Cuenta General de la Seguridad Social y de las cuentas anuales de las entidades que integran el sistema de la Seguridad Social, así como de homogeneizar la estructura y contenido de la información contable a publicar en el «Boletín Oficial del Estado», relativa al resumen de la Cuenta General de la Seguridad Social y al de las cuentas anuales de las entidades que integran el sistema de la Seguridad Social, y en virtud de las competencias que le confiere la Ley 47/2003, de 26 de noviembre, General Presupuestaria, a propuesta de la Intervención General de la Seguridad Social, dispone:

1. Objetivo.–La Cuenta General de la Seguridad Social pondrá de manifiesto, a través de los documentos en que se estructura, el patrimonio, la situación financiera, el resultado económico patrimonial, y la ejecución del presupuesto de las entidades que integran el sistema de la Seguridad Social.

Las entidades que integran el sistema de la Seguridad Social son las Entidades gestoras, Servicios comunes y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

Las referencias que se hagan en esta Resolución a las mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, se entenderán realizadas a sus centros y entidades mancomunadas, salvo que se señale lo contrario.

2. Estructura.–La Cuenta General de la Seguridad Social se estructura en los siguientes documentos:

Cuenta agregada de las entidades que integran el sistema de la Seguridad Social.

Cuenta consolidada de las Entidades gestoras y Servicios comunes de la Seguridad Social.

Cuenta agregada de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

Los anteriores documentos se acompañarán de una Memoria que completará, ampliará y comentará la información contenida en los mismos.

3. Estados que integran la cuenta agregada de las entidades que integran el sistema de la Seguridad Social.

3.1 Composición: La cuenta agregada de las entidades que integran el sistema de la Seguridad Social comprende el balance agregado, la cuenta del resultado económico patrimonial agregada, el estado de cambios en el patrimonio neto agregado, el estado de flujos de efectivo agregado y el estado de liquidación del presupuesto agregado.

3.2 Estructura: La estructura de los estados que conforman la cuenta agregada de las entidades que integran el sistema de la Seguridad Social se adaptará a los modelos establecidos en la adaptación del Plan General de Contabilidad Pública a las entidades que integran el sistema de la Seguridad Social, aprobada por Resolución de 1 de julio de 2011, de la Intervención General de la Administración del Estado (en lo sucesivo adaptación).

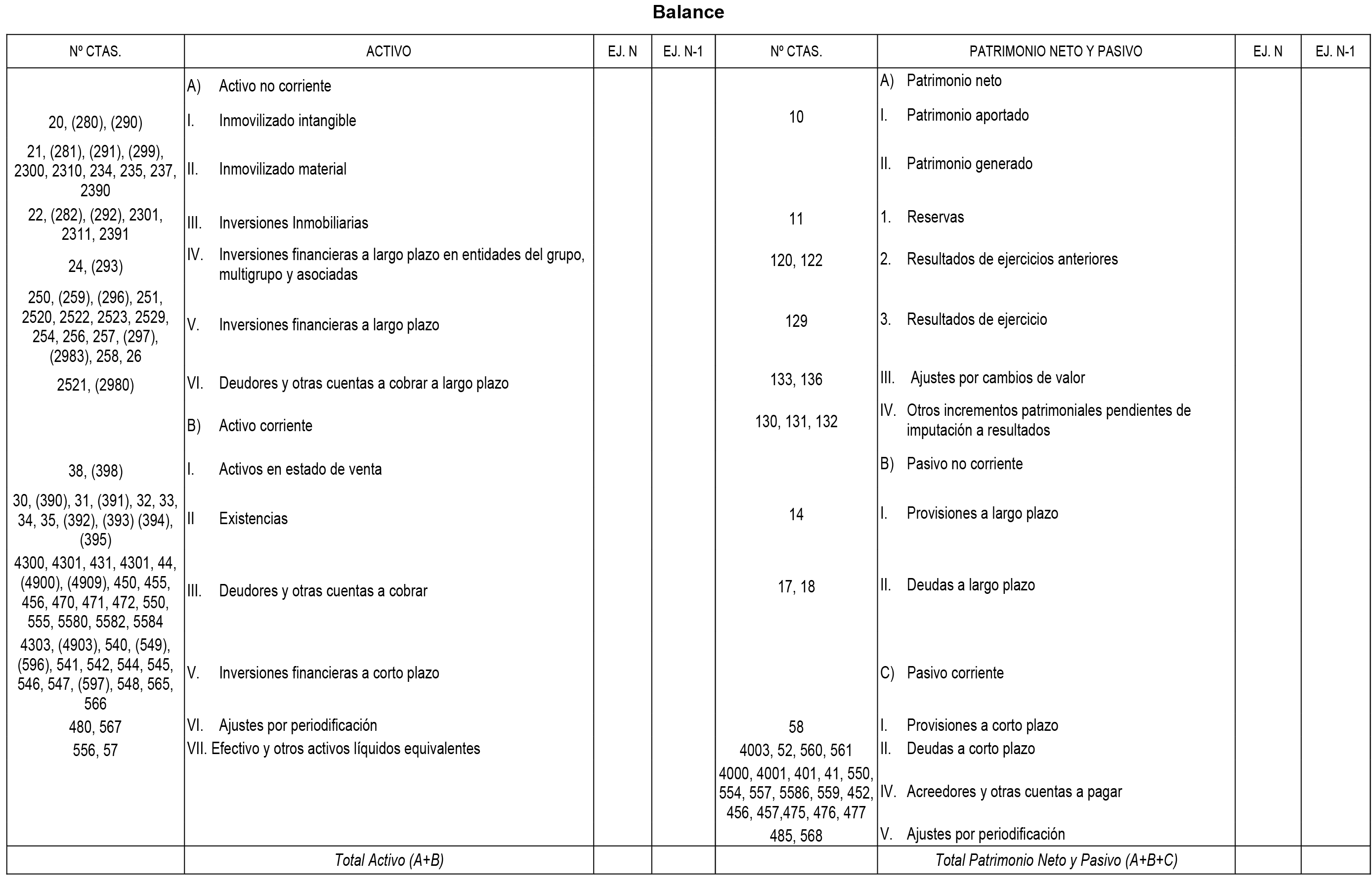

3.3 Balance agregado:

1. El balance agregado comprenderá, con la debida separación, el activo, el pasivo y el patrimonio neto de las entidades que integran el sistema de la Seguridad Social.

2. El balance agregado se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación. No obstante, del modelo establecido en la citada norma debe eliminarse la columna relativa a «Notas en memoria» y, dentro del epígrafe A.IV «Inversiones financieras a largo plazo en entidades del grupo, multigrupo y asociadas» del Activo corriente, en la partida 1 «Inversiones financieras en patrimonio de entidades de derecho público», no figurará la cuenta 240.

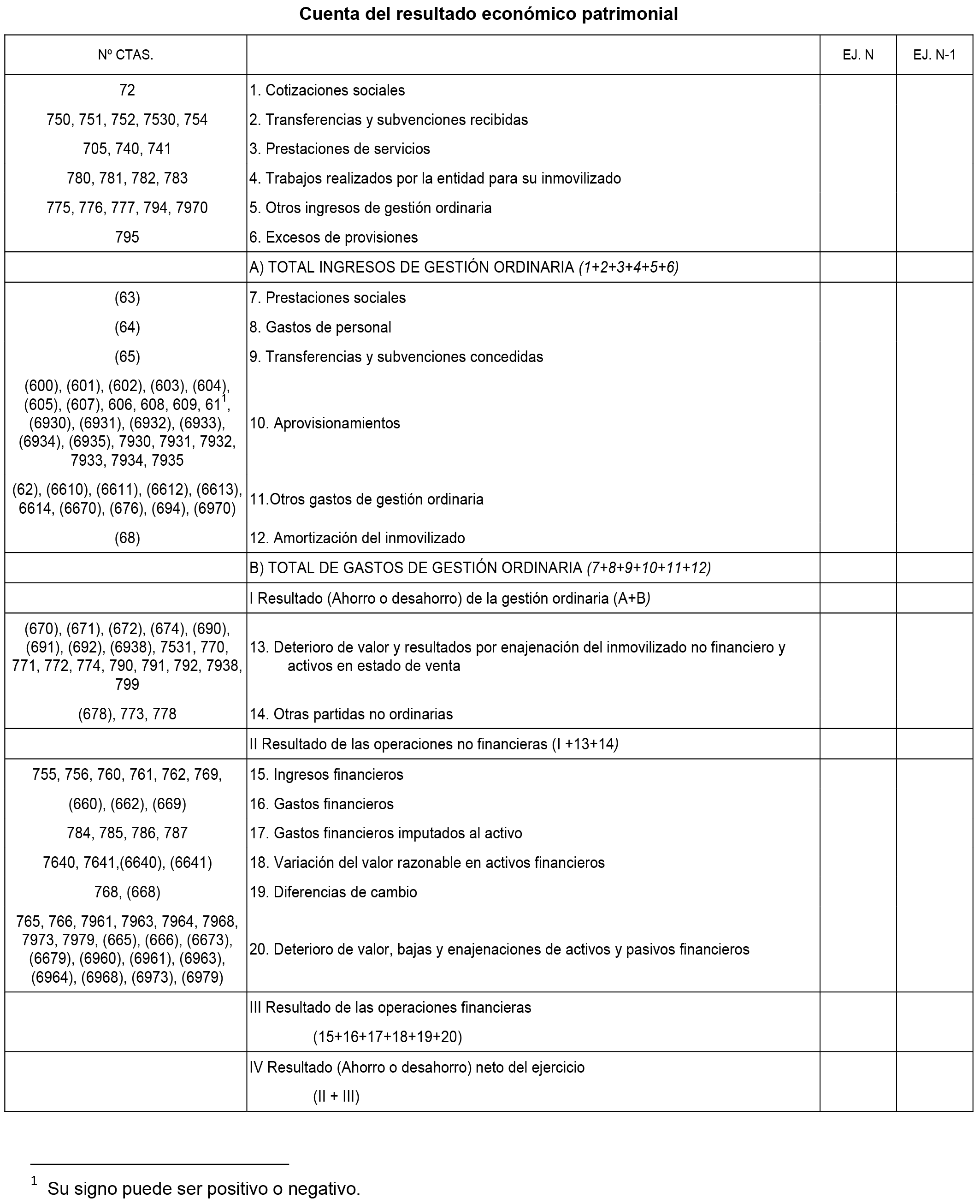

3.4 Cuenta del resultado económico patrimonial agregada:

1. La cuenta del resultado económico patrimonial agregada recogerá el resultado del ejercicio (ahorro o desahorro), separando debidamente los ingresos y los gastos imputables al mismo de las entidades que integran el sistema de la Seguridad Social.

2. Las cuentas del resultado económico patrimonial recogerán los resultados positivos o negativos de las diferentes entidades del sistema de la Seguridad Social, con determinación del ahorro o desahorro del conjunto del sistema.

3. Las cuentas del resultado económico patrimonial establecidas en los párrafos precedentes se formularán, según las normas y los modelos que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria» que figura en el modelo de la cuenta del resultado económico patrimonial, que no se cumplimentará.

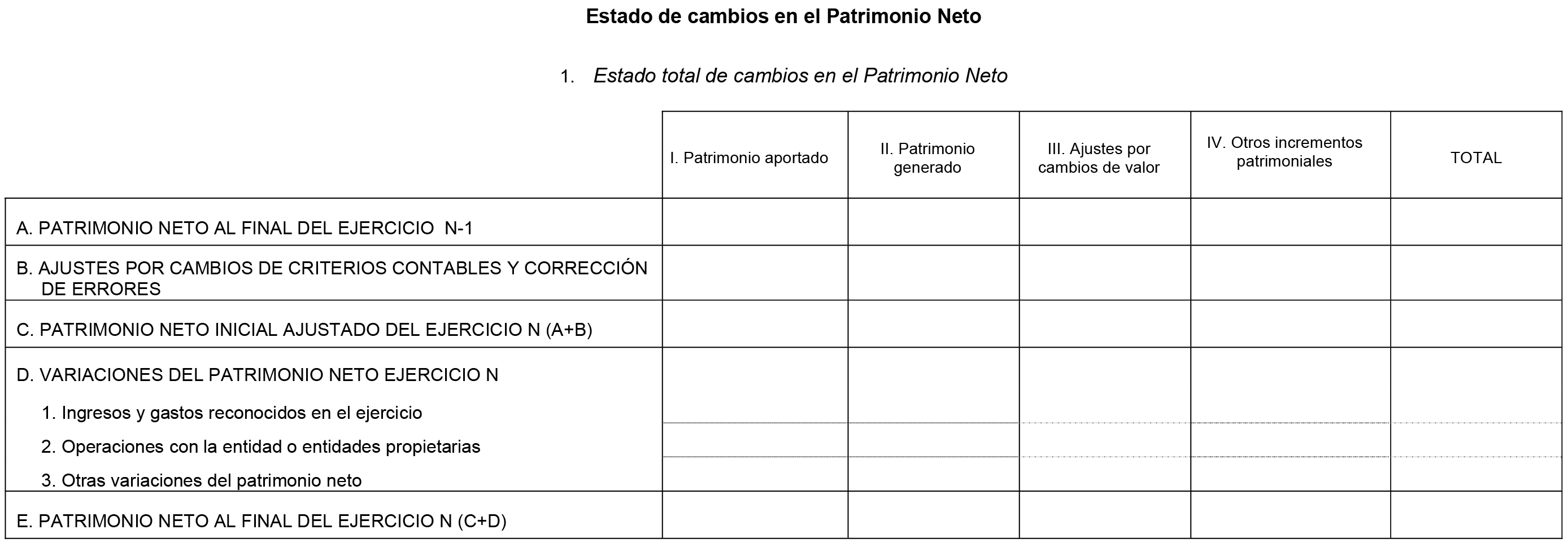

3.5 Estado de cambios en el patrimonio neto agregado:

1. El estado de cambios en el patrimonio agregado recogerá el estado total de cambios en el patrimonio neto y el estado de ingresos y gastos reconocidos de las entidades que integran el sistema de la Seguridad Social.

2. El estado de cambios en el patrimonio neto agregado se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

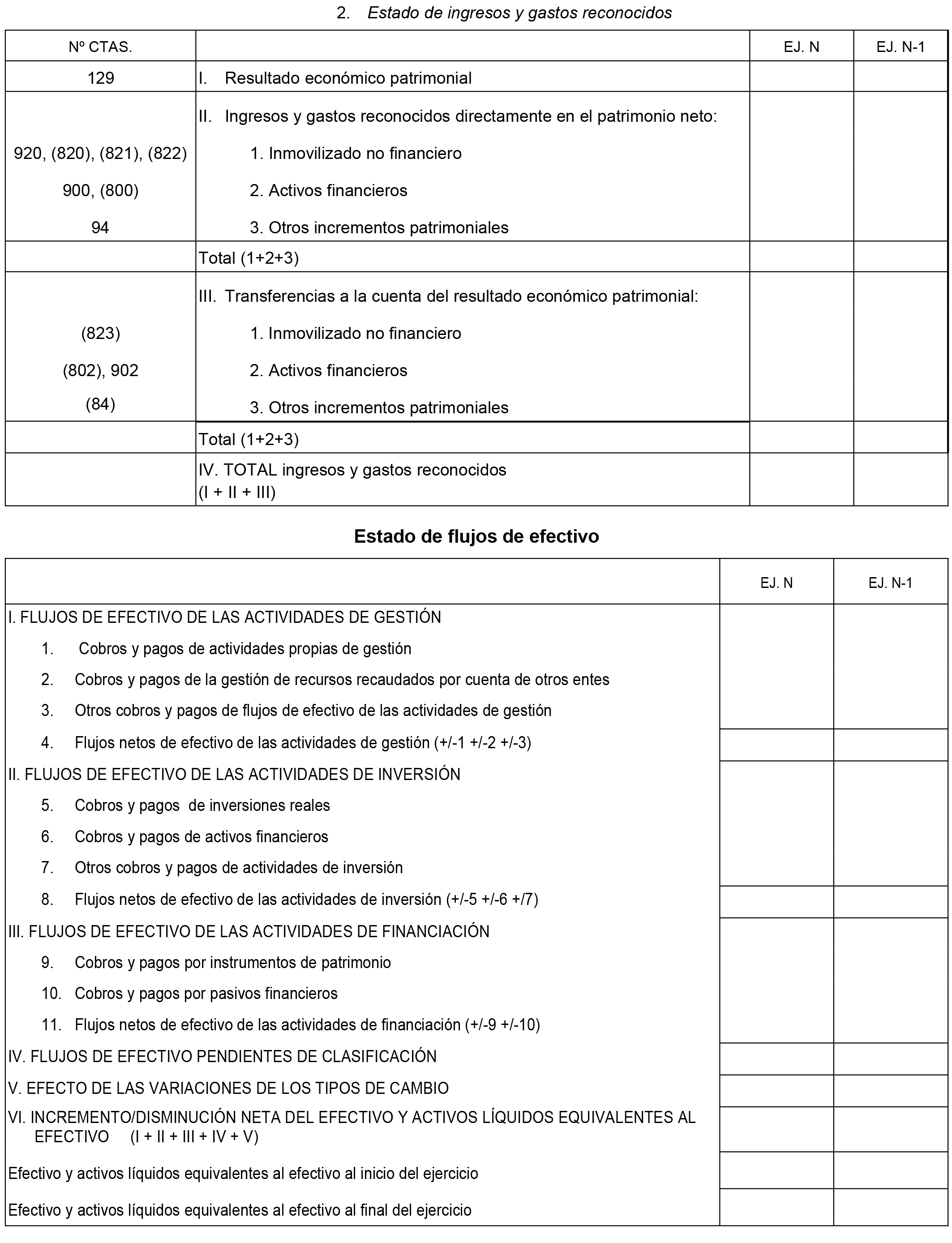

3.6 Estado de flujos de efectivo agregado:

1. El estado de flujos de efectivo agregado informará sobre el origen y destino de los movimientos habidos en las partidas monetarias de activo representativas de efectivo y otros activos líquidos equivalentes e indicará la variación neta sufrida por las mismas en el ejercicio, para las entidades que integran el sistema de la Seguridad Social.

2. El estado de flujos de efectivo agregado se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

3.7 Estado de liquidación del presupuesto agregado:

1. El estado de liquidación del presupuesto agregado comprenderá, con la debida separación, la liquidación del Presupuesto de gastos y del Presupuesto de ingresos, así como el resultado presupuestario de las entidades que integran el sistema de la Seguridad Social.

2. El estado de liquidación del presupuesto agregado se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación.

4. Estados que integran la cuenta consolidada de las Entidades gestoras y Servicios comunes de la Seguridad Social.

4.1 Composición: La cuenta consolidada de las Entidades gestoras y Servicios comunes de la Seguridad Social comprenden el balance consolidado, la cuenta del resultado económico patrimonial consolidada, el estado de cambios en el patrimonio neto consolidado, el estado de flujos de efectivo consolidado y el estado de liquidación del presupuesto consolidado.

4.2 Estructura: La estructura de los estados que conforman la cuenta consolidada de las Entidades gestoras y Servicios comunes de la Seguridad Social se adaptará a los modelos establecidos en la adaptación.

4.3 Balance consolidado:

1. El balance consolidado comprenderá, con la debida separación, el activo, el pasivo y el patrimonio neto de las Entidades gestoras y Servicios comunes de la Seguridad Social.

2. El balance consolidado se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación. No obstante, del modelo establecido en la citada adaptación debe eliminarse la columna relativa a «Notas en memoria» y, dentro del epígrafe A.IV «Inversiones financieras a largo plazo en entidades del grupo, multigrupo y asociadas» del Activo corriente, en la partida 1 «Inversiones financieras en patrimonio de entidades de derecho público», no figurará la cuenta 240.

4.4 Cuenta del resultado económico patrimonial consolidada:

1. La cuenta del resultado económico patrimonial consolidada recogerá el resultado del ejercicio (ahorro o desahorro), separando debidamente los ingresos y los gastos imputables al mismo de las Entidades gestoras y Servicios comunes de la Seguridad Social.

2. Las cuentas del resultado económico patrimonial recogerán los resultados positivos o negativos de las diferentes Entidades gestoras y Servicios comunes de la Seguridad Social, con determinación del ahorro o desahorro del conjunto de estas entidades.

3. Las cuentas del resultado económico patrimonial establecidas en los párrafos precedentes se formularán, según las normas y los modelos que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria» que figura en el modelo de la cuenta del resultado económico patrimonial que no se cumplimentará.

4.5 Estado de cambios en el patrimonio neto consolidado:

1. El estado de cambios en el patrimonio consolidado recogerá el estado total de cambios en el patrimonio neto y el estado de ingresos y gastos reconocidos de las Entidades gestoras y Servicios comunes de la Seguridad Social.

2. El estado de cambios en el patrimonio neto consolidado se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

4.6 Estado de flujos de efectivo consolidado:

1. El estado de flujos de efectivo consolidado informará sobre el origen y destino de los movimientos habidos en las partidas monetarias de activo representativas de efectivo y otros activos líquidos equivalentes e indicará la variación neta sufrida por las mismas en el ejercicio, para las Entidades gestoras y Servicios comunes de la Seguridad Social.

2. El estado de flujos de efectivo consolidado se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

4.7 Estado de liquidación del presupuesto consolidado:

1. El estado de liquidación del presupuesto consolidado comprenderá, con la debida separación, la liquidación del Presupuesto de gastos y del Presupuesto de ingresos, así como el resultado presupuestario de las Entidades gestoras y Servicios comunes de la Seguridad Social.

2. El estado de liquidación del presupuesto consolidado se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación.

5. Estados que integran la cuenta agregada de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

5.1 Composición: La cuenta agregada de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social comprenden el balance agregado, la cuenta del resultado económico patrimonial agregada, el estado de cambios en el patrimonio neto agregado y el estado de flujos de efectivo agregado y el estado de liquidación del presupuesto agregado.

5.2 Estructura: La estructura de los estados que se integran en la cuenta agregada de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social se adaptará a los modelos establecidos en la adaptación.

5.3 Balance agregado:

1. El balance agregado comprenderá, con la debida separación, el activo, el pasivo y el patrimonio neto de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2. El balance agregado se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación. No obstante, del modelo establecido en la citada adaptación debe eliminarse la columna relativa a «Notas en memoria» y, dentro del epígrafe A.IV «Inversiones financieras a largo plazo en entidades del grupo, multigrupo y asociadas» del Activo corriente, en la partida 1 «Inversiones financieras en patrimonio de entidades de derecho público», no figurará la cuenta 240.

5.4 Cuenta del resultado económico patrimonial agregada:

1. La cuenta del resultado económico patrimonial agregada recogerá el resultado del ejercicio (ahorro o desahorro), separando debidamente los ingresos y los gastos imputables al mismo de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2. La cuenta del resultado económico patrimonial agregada se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

5.5 Estado de cambios en el patrimonio neto agregado:

1. El estado de cambios en el patrimonio agregado recogerá el estado total de cambios en el patrimonio neto y el estado de ingresos y gastos reconocidos de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2. El estado de cambios en el patrimonio neto agregado se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

5.6 Estado de flujos de efectivo agregado:

1. El estado de flujos de efectivo agregado informará sobre el origen y destino de los movimientos habidos en las partidas monetarias de activo representativas de efectivo y otros activos líquidos equivalentes e indicará la variación neta sufrida por las mismas en el ejercicio, para las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2. El estado de flujos de efectivo agregado se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación, a excepción de la columna de «Notas en memoria», que no se cumplimentará.

5.7 Estado de liquidación del presupuesto agregado:

1. El estado de liquidación del presupuesto agregado comprenderá, con la debida separación, la liquidación del Presupuesto de gastos y del Presupuesto de ingresos, así como el resultado presupuestario de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

2. El estado de liquidación del presupuesto agregado se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación.

6. Memoria.–La memoria completará, ampliará y comentará la información contenida en los otros documentos que integran la Cuenta General de la Seguridad Social y deberá indicar cualquier información necesaria para facilitar la comprensión de los mismos, con el fin de que reflejen la situación del patrimonio, de los resultados y de la ejecución de los presupuestos de las entidades que integran el sistema de la Seguridad Social.

En la memoria también se podrán de manifiesto los criterios seguidos para la confección de la Cuenta General de la Seguridad Social, con indicación de las entidades que se han incluido o excluido en las distintas cuentas de la misma, y se harán constar los aspectos que se consideren más relevantes en relación con la actividad desarrollada por las entidades que integran el sistema de la Seguridad Social.

7. Respecto a la información facilitada, la Intervención General de la Seguridad Social únicamente responderá de la identidad entre la misma y la existente en las bases de datos del Sistema de Información Contable de la Seguridad Social.

1. Objetivo.–Las cuentas anuales de las Entidades gestoras, Servicios comunes y Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social pondrán de manifiesto, a través de los estados de que se componen, el patrimonio, la situación financiera, el resultado económico patrimonial, y la ejecución del presupuesto de su entidad.

2. Composición.–Las cuentas anuales de las citadas entidades comprenden los siguientes estados.

2.1 Balance: El balance comprenderá, con la debida separación, el activo, el pasivo y el patrimonio neto de la entidad.

El balance se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación. No obstante, en el modelo a cumplimentar para las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social, no figurará la cuenta 240 dentro del epígrafe A.IV «Inversiones financieras a largo plazo en entidades del grupo, multigrupo y asociadas» del Activo corriente, dentro de la partida 1 «Inversiones financieras en patrimonio de entidades de derecho público».

2.2 Cuenta del resultado económico patrimonial: La cuenta del resultado económico patrimonial recogerá el resultado del ejercicio (ahorro o desahorro), separando debidamente los ingresos y los gastos imputables al mismo.

En la Tesorería General de la Seguridad Social, las cuentas del resultado económico patrimonial recogerán los resultados positivos o negativos de las diferentes Entidades Gestoras y Servicios comunes de la Seguridad Social, con determinación del ahorro o desahorro del conjunto de estas entidades.

La cuenta del resultado económico patrimonial se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación.

2.3 Estado de cambios en el patrimonio neto: El estado de cambios en el patrimonio neto recogerá para cada entidad el estado total de cambios en el patrimonio neto, el estado de los ingresos y gastos reconocidos y el estado de operaciones con la entidad o entidades propietarias, tanto de operaciones patrimoniales como de otras operaciones, para las entidades dependientes (centros y entidades mancomunadas).

El estado de cambios en el patrimonio neto se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación.

2.4 Estado de flujos de efectivo: El estado de flujos de efectivo informará sobre el origen y destino de los movimientos habidos en las partidas monetarias de activo representativas de efectivo y otros activos líquidos equivalentes e indicará la variación neta de las mismas en el ejercicio y solamente se confeccionará por parte de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

El estado de flujos de efectivo se formulará, según las normas y el modelo que se establecen en la tercera parte de la adaptación.

2.5 Estado de liquidación del presupuesto: El estado de liquidación del presupuesto comprenderá, con la debida separación, la liquidación del Presupuesto de gastos y del Presupuesto de ingresos de la entidad, así como el resultado presupuestario para las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

El estado de liquidación del presupuesto se formulará, según las normas y los modelos que se establecen en la tercera parte de la adaptación.

2.6 Memoria: La memoria completará, ampliará y comentará la información contenida en los otros estados que integran las cuentas anuales y deberá indicar cualquier información necesaria para facilitar la comprensión de los mismos, con el fin de que refleje la situación del patrimonio, de los resultados y de la ejecución de los presupuestos de la entidad.

La memoria se confeccionará de acuerdo con las normas y modelos establecidos en la tercera parte de la adaptación.

El estado de «Remanente de tesorería» que figura como nota 19.5 del modelo de memoria de la tercera parte de la adaptación, únicamente se confeccionará por parte de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social.

3. Respecto a la información facilitada, la Intervención General de la Seguridad Social únicamente responderá de la identidad entre la misma y la existente en las bases de datos del Sistema de Información Contable de la Seguridad Social.

La Intervención General de la Seguridad Social deberá publicar anualmente en el «Boletín Oficial del Estado» un resumen de la Cuenta General de la Seguridad Social que comprenderá, de conformidad con la estructura establecida en el apartado primero.2 de esta Resolución, los estados que se recogen en el anexo de esta norma.

1. Las Entidades gestoras y Servicios comunes de la Seguridad Social deberán publicar anualmente en el «Boletín Oficial del Estado» la siguiente información que se ajustará los modelos previstos en la adaptación:

I. Balance.

II. Cuenta del resultado económico patrimonial.

III. Resumen del Estado de cambios en el patrimonio neto.

III.1 Estado total de cambios en el patrimonio neto.

III.2 Estado de ingresos y gastos reconocidos.

IV. Estado de liquidación del presupuesto.

IV.1 Liquidación del presupuesto de gastos, desarrollado a nivel de capitulo.

IV.2 Liquidación del presupuesto de ingresos, desarrollado a nivel de capitulo.

V. Resumen de la memoria:

V.1 Organización y actividad. (Nota 1 de la memoria).

V.2 Bases de presentación de las cuentas. (Nota 3 de la memoria).

V.3 Normas de reconocimiento y valoración. (Nota 4 de la memoria).

V.4 Inmovilizado material. (Nota 5 de la memoria).

V.5 Activos financieros: Estado resumen de la conciliación [Nota 9.1.a) de la memoria].

V.6 Pasivos financieros: Situación y movimiento de las deudas. Resumen por categorías [Nota 10.1.b) de la memoria].

V.7 Transferencias, subvenciones y otros ingresos y gastos. (Nota 13 de la memoria).

V.8 Provisiones y contingencias. (Nota 14 de la memoria).

V.9 Información presupuestaria:

a) Compromisos de gasto con cargo a presupuestos de ejercicios posteriores. (Nota 19.3 de la memoria).

b) Balance de resultados e informe de gestión. (Nota 23 de la memoria).

V.10 Indicadores financieros, patrimoniales y presupuestarios. (Nota 21 de la memoria).

V.11 Hechos posteriores al cierre. (Nota 25 de la memoria).

2. Las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social deberán publicar anualmente en el «Boletín Oficial del Estado» la siguiente información que se ajustará los modelos previstos en la adaptación:

I. Balance.

II. Cuenta del resultado económico patrimonial.

III. Resumen del Estado de cambios en el patrimonio neto.

III.1 Estado total de cambios en el patrimonio neto.

III.2 Estado de ingresos y gastos reconocidos.

IV. Estado de flujos de efectivo.

V. Estado de liquidación del presupuesto.

V.1 Liquidación del presupuesto de gastos, desarrollado a nivel de capitulo.

V.2 Liquidación del presupuesto de ingresos, desarrollado a nivel de capitulo.

V.3 Resultado presupuestario.

VI. Resumen de la memoria:

VI.1 Organización y actividad. (Nota 1 de la memoria).

VI.2 Bases de presentación de las cuentas. (Nota 3 de la memoria).

VI.3 Normas de reconocimiento y valoración. (Nota 4 de la memoria).

VI.4 Inmovilizado material. (Nota 5 de la memoria).

VI.5 Activos financieros: Estado resumen de la conciliación [Nota 9.1.a) de la memoria].

VI.6 Pasivos financieros: Situación y movimiento de las deudas. Resumen por categorías [Nota 10.1.b) de la memoria].

VI.7 Transferencias, subvenciones y otros ingresos y gastos. (Nota 13 de la memoria).

VI.8 Provisiones y contingencias. (Nota 14 de la memoria).

VI.9 Información presupuestaria:

a) Compromisos de gasto con cargo a presupuestos de ejercicios posteriores. (Nota 19.3 de la memoria).

b) Estado de remanente de tesorería (Nota 19.5 de la memoria).

c) Gastos de administración (Nota 19.7 de la memoria).

d) Balance de resultados e informe de gestión. (Nota 23 de la memoria).

VI.10 Información sobre reservas y su materialización (Nota 20 de la memoria).

VI.11 Indicadores financieros, patrimoniales y presupuestarios. (Nota 21 de la memoria).

VI.12 Hechos posteriores al cierre. (Nota 25 de la memoria).

En tanto no se disponga de una contabilidad de costes que permita confeccionar de forma adecuada los apartados 22 «Información sobre el coste de las actividades» y 23» «Indicadores de gestión» de la memoria de las cuentas anuales de las entidades que integran el sistema de la Seguridad Social, los mismos se elaborarán en los términos establecidos en la disposición transitoria segunda de la adaptación.

Asimismo, y de conformidad con lo dispuesto en la citada disposición transitoria, mientras no se desarrollen los procedimientos necesarios que permitan un seguimiento específico de los gastos de financiación afectada a través del Sistema de Información Contable de la Seguridad Social, no será obligatoria la cumplimentación del apartado 19.4 «Gastos con financiación afectada» de la Memoria, debiendo aportar aquella información de que se disponga de forma similar a la establecida en el citado apartado.

Las cuentas anuales de las entidades que integran el sistema de la Seguridad Social que se formulen el primer ejercicio de aplicación de la adaptación del Plan General de Contabilidad Pública a las entidades que integran el sistema de la Seguridad Social, se deberán elaborar de acuerdo con lo dispuesto en la disposición transitoria cuarta de la adaptación.

A estos efectos, los estados que integran los documentos en que se estructura la Cuenta General de la Seguridad Social, no reflejarán las cifras relativas al ejercicio anterior.

Quedan derogadas todas las normas de igual o inferior rango en lo que contradigan o se opongan a lo dispuesto en la presente Resolución, y en especial, la Resolución de 3 de julio de 1998, de esta Intervención General, por la que se determina la estructura y composición de la Cuenta General de la Seguridad Social y de las cuentas de las entidades gestoras y servicios comunes de la Seguridad Social y la Resolución de 6 de octubre de 2008, de esta Intervención General, por la que se determina la estructura y contenido del resumen de las cuentas anuales de las Entidades gestoras, Servicios comunes y mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social y sus Centros mancomunados, a efectos de su publicación en el «Boletín Oficial del Estado».

La presente Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», siendo aplicable a la Cuenta General y a las cuentas anuales correspondientes al ejercicio 2011 y siguientes.

Madrid, 25 de julio de 2012.–El Interventor General de la Administración del Estado, José Carlos Alcalde Hernández.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid