State Agency Official State Gazette

Content not available in English

El apartado sexto de la Orden HAC/3578/2003, de 11 de diciembre, por la que se desarrolla el Reglamento General de Recaudación en la redacción dada por el Real Decreto 1248/2003, de 3 de octubre, y se modifica la Orden de 15 de junio de 1995, en relación con las Entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, prevé que la Presidencia de la Agencia Estatal de Administración Tributaria pueda establecer, mediante Resolución, procedimientos especiales en aquellos supuestos en los que el ingreso directo a través de las Entidades colaboradoras resulte imposible o revista especial complejidad.

Fruto de esta previsión se dictó la Resolución de 19 de febrero de 2004, de la Presidencia de la Agencia Estatal de Administración Tributaria, por la que se desarrolla lo previsto en el apartado sexto de la Orden HAC/3578/2003, de 11 de diciembre, en relación a los procedimientos especiales de ingreso. Esta Resolución permitió que cada Delegado de la Agencia Tributaria, en su ámbito territorial, pudiera abrir a los exclusivos efectos de los ingresos previstos en la propia Resolución, una cuenta en una única Entidad de crédito que, a su vez, ostentara la condición de colaboradora en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

Entre los ingresos a recibir en esta cuenta se encuentran los derivados de actuaciones de gestión recaudatoria en las que, por diversas circunstancias, no puedan proporcionarse a los obligados tributarios cartas de pago para que realicen el ingreso a través de entidades colaboradoras.

Asimismo, la experiencia ha demostrado que otras actuaciones recaudatorias, como los embargos de sueldos y salarios o los embargos de créditos de los que puedan ser titulares los deudores, requieren arbitrar procedimientos específicos de ingreso de las cantidades embargadas cuando el destinatario de las mismas recibe asiduamente un gran número de diligencias, dado el elevado número de empleados o de personas con las que pueda mantener relaciones comerciales, susceptibles unos y otras de ser deudores a la Hacienda Pública. Ello determina que, en general, la gestión de las diligencias recibidas y, en particular, los numerosos ingresos que el pagador está obligado a efectuar se dificulte, lo que hace conveniente un procedimiento de ingreso específico para supuestos como los descritos.

Por razones igualmente motivadas por el número de diligencias de embargo a atender, también se hace necesario establecer un sistema específico de ingreso de las cantidades embargadas a satisfacer por entidades públicas, singularmente la Tesorería General de la Seguridad Social y el Servicio Público de Empleo Estatal.

Por último, la realización de actuaciones administrativas automatizadas en el campo de la gestión recaudatoria en vía ejecutiva permite la práctica de actuaciones de embargo de carácter centralizado, diseñadas desde los órganos centrales de la Agencia Estatal de Administración Tributaria. Sin embargo, y a diferencia de las Delegaciones, dichos órganos centrales no cuentan con la posibilidad habilitada en la ya citada Resolución de 19 de febrero de 2004, lo que pone de manifiesto la conveniencia de dotar a los citados órganos de instrumentos que permitan el control y seguimiento de esas actuaciones de embargo automatizadas, diseñadas directamente por ellos.

Es necesario, por lo tanto, establecer procedimientos para la realización de todos estos ingresos, el suministro de la información a la Agencia Estatal de Administración Tributaria y la canalización de los mismos a las cuentas del Tesoro Público.

Por todo lo anterior, y en virtud de la habilitación concedida en el apartado sexto de la Orden HAC/3578/2003, de 11 de diciembre, por la que se desarrolla el Reglamento General de Recaudación en la redacción dada por el Real Decreto 1248/2003, de 3 de octubre, y se modifica la Orden de 15 de junio de 1995, en relación con las Entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, dispongo:

Mediante los procedimientos que se establecen en esta Resolución se llevarán a cabo los ingresos derivados de las siguientes actuaciones de gestión recaudatoria en vía ejecutiva, con independencia de que los obligados a efectuar el ingreso sean entidades privadas o públicas:

a) Embargos de sueldos, salarios o pensiones y embargos de créditos, cuando en los destinatarios de las diligencias (en adelante, pagadores) concurran las condiciones que se establecen en el punto 1 del apartado cuarto.

b) Embargos que sean consecuencia de actuaciones desarrolladas de forma automatizada y centralizadamente por la Agencia Estatal de Administración Tributaria ante uno o varios pagadores concretos y que afecten a una pluralidad de deudores.

Los ingresos a que se refiere el apartado anterior se realizarán, exclusivamente mediante transferencia, en las cuentas abiertas en entidades de crédito con las características que se determinan en el apartado siguiente.

1. A los exclusivos efectos de recibir los ingresos a que se refiere el apartado primero de esta Resolución, el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria procederá a la apertura de una o varias cuentas con la denominación «Cuenta de transferencias del Departamento de de Recaudación de la Agencia Estatal de Administración Tributaria».

2. La entidad o entidades de crédito en las que se abran las cuentas deberán ostentar la condición de colaboradoras en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

No obstante, las cuentas abiertas al amparo de la presente Resolución serán ajenas a las del sistema de entidades colaboradoras y no devengarán comisiones, gastos ni retribuciones.

3. La Entidad de crédito en la que se encuentre abierta alguna de las cuentas a que se refiere este apartado deberá permitir la consulta y obtención de movimientos por Internet a aquellas personas que designe a tales efectos el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

4. El titular del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria o la persona designada por éste, llevará a cabo el control de las cuentas y, en particular, analizará el saldo de las mismas, evitando que éste experimente incrementos motivados por la existencia de transferencias pendientes de aplicación.

5. El Departamento de Recaudación deberá comunicar y/o acreditar ante el Servicio de Gestión Económica de la Agencia Estatal de Administración Tributaria los saldos de las cuentas a las que se refiere este apartado en la forma y plazos que se establezcan.

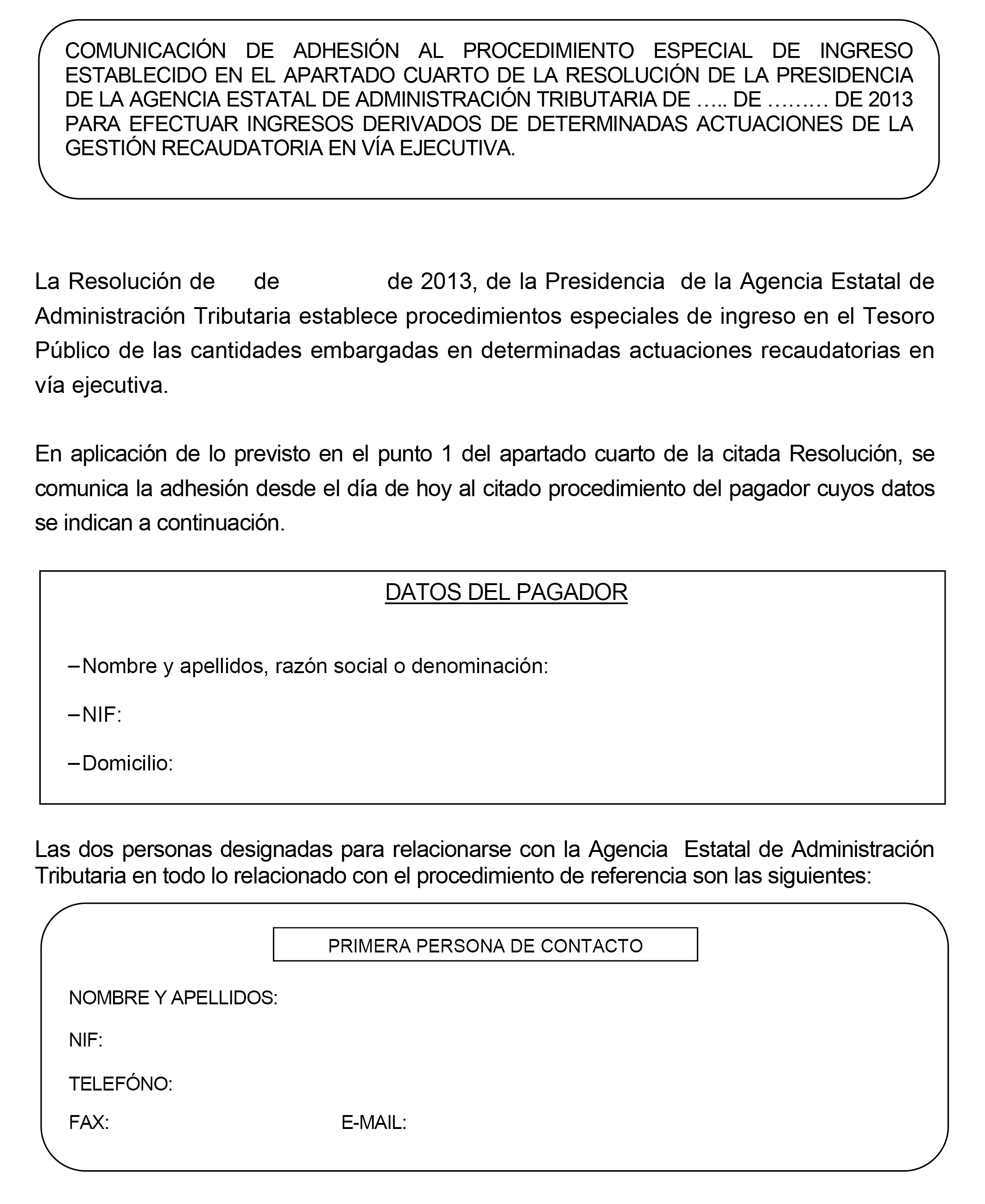

1. Adhesión. Aquellos pagadores, públicos o privados, interesados en adherirse al procedimiento que se regula en este apartado deberán comunicarlo al titular del Departamento de Recaudación por cualquier medio que permita tener constancia de su recepción, haciendo constar el nombre y apellidos de dos personas encargadas para relacionarse en esta materia con la Agencia Estatal de Administración Tributaria, así como sus respectivos números de teléfono, fax y direcciones de correo electrónico (modelo de adhesión en el anexo I).

Previo análisis de la comunicación de adhesión, el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria facilitará al pagador adherido:

a) La codificación (Código Cuenta Cliente y/o IBAN) de la cuenta a la que deberán transferirse los ingresos a efectuar derivados de diligencias de embargo de sueldos, salarios, pensiones y créditos de las que dicha entidad fuera destinataria.

b) La dirección de correo electrónico a la que el pagador deberá remitir la información y documentación a que se refiere el punto 3.2 de este apartado.

Podrán adherirse al procedimiento aquellos pagadores que durante el año natural anterior al de su adhesión hubieran sido destinatarios de más de quinientas diligencias de embargo de sueldos, salarios y pensiones o de más de mil diligencias de embargo de créditos.

Se habilita al Departamento de Recaudación de la Agencia Estatal de Administración Tributaria a modificar, mediante Resolución, los límites cuantitativos establecidos en el párrafo anterior. Asimismo, el Departamento de Recaudación podrá valorar excepcionalmente la conveniencia de aceptar la adhesión de aquellos pagadores que, aun no cumpliendo con dichos límites, dispongan de los medios operativos y técnicos suficientes para garantizar el cumplimiento íntegro del procedimiento que se establece en esta Resolución.

La adhesión al procedimiento surtirá efectos en tanto no se produzca la baja del pagador adherido, según lo dispuesto en el punto 2 de este mismo apartado.

El procedimiento previsto en la presente Resolución será aplicable respecto de aquellas diligencias de embargo emitidas por la Agencia Estatal de Administración Tributaria a partir de la fecha en la que el pagador se hubiera adherido a dicho procedimiento.

Los pagadores adheridos estarán obligados a poner en conocimiento del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria cualquier cambio que se produzca en los datos remitidos en la comunicación de adhesión al procedimiento, en especial, los que afecten a las personas de contacto.

El Departamento de Recaudación de la Agencia Estatal de Administración Tributaria deberá comunicar a los pagadores adheridos cualquier variación que se pudiera producir respecto de la codificación de la cuenta destinataria de los ingresos mediante transferencia.

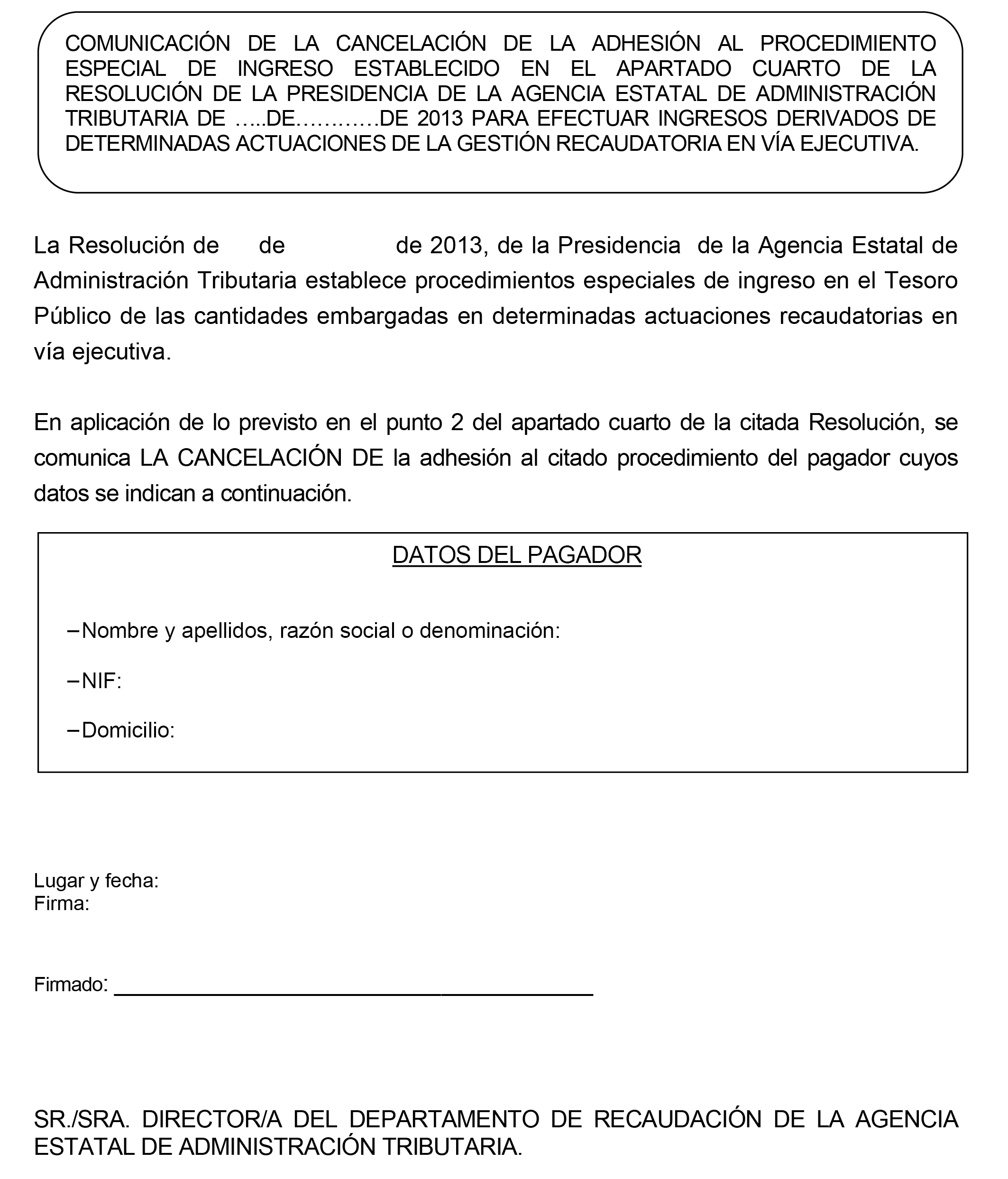

2. Baja en el procedimiento. Aquellos pagadores que deseen dejar sin efecto su adhesión al procedimiento establecido en esta Resolución deberán comunicarlo al Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, por cualquier medio que permita tener constancia de su recepción (modelo de baja en el anexo II).

Asimismo, el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria podrá dejar sin efecto la adhesión de los pagadores en los siguientes supuestos:

a) Cuando un pagador incumpliese en sus propios términos las condiciones del procedimiento fijadas en esta Resolución.

b) Cuando, como consecuencia del escaso número de diligencias de embargo de sueldos, salarios, pensiones y créditos remitidas por la Agencia Estatal de Administración Tributaria a un pagador, se considerase que la adhesión del mismo carece de utilidad desde el punto de vista recaudatorio.

Con independencia de la fecha en la que se produzca la comunicación de baja por el pagador o de su notificación por parte del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, dicha baja no surtirá efectos respecto de las diligencias de embargo que hasta ese momento hubieran sido emitidas por los órganos de recaudación de la Agencia Estatal de Administración Tributaria que, en todo caso, deberán ser tramitadas de acuerdo con el procedimiento previsto en la presente Resolución.

3. Fases del procedimiento.

3.1 Ingresos por los pagadores. Una vez recibida la orden de pago de los órganos de recaudación de la Agencia Estatal de Administración Tributaria el pagador transferirá las cantidades embargadas a la cuenta a que se refiere el punto 1 de este apartado, en el plazo de cinco días hábiles contado desde la fecha en que se produzca el vencimiento del crédito embargado o desde el día en que el pagador pueda efectuar la retención en el sueldo, salario o pensión objeto de embargo.

A estos efectos se considerarán inhábiles los sábados, los domingos y las festividades de carácter nacional.

Al efectuar la transferencia, será requisito imprescindible que, en el campo «Concepto», se hagan constar los siguientes datos, concatenados sin espacios y por este orden (entre paréntesis se indica la longitud de cada uno de ellos): Número de justificante (13). NIF del deudor (9).

En caso necesario, el dato del NIF del deudor se rellenará con ceros a la izquierda.

3.2 Información a suministrar por los pagadores a la Agencia Estatal de Administración Tributaria. El día siguiente a aquel en el que las transferencias hubieran sido ordenadas por el pagador, éste deberá remitir a la dirección de correo electrónico a que se hace referencia en el punto 1 de este apartado la siguiente información y documentación:

a) Documento/s acreditativo/s de la/s transferencia/s ordenada/s.

b) Información de detalle individualizada de cada una de las órdenes de embargo incluidas en la/s transferencia/s aludidas en la letra del punto a) anterior.

Dicha información será proporcionada por el pagador en el formato que determine en cada momento el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

De cada uno de los embargos practicados y transferidos, el pagador deberá facilitar los siguientes datos:

– NIF del deudor.

– Número de justificante de cualquier de las cartas de pago (modelo 008) que acompañan a la diligencia de embargo.

– Importe embargado y transferido.

– Código de modelo de ingreso.

3.3 Gestión de los ingresos por la Agencia Estatal de Administración Tributaria. En el plazo de tres días contados desde el siguiente a la recepción de la información a que se refiere la letra b) del punto 3.2 de este apartado, los funcionarios del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria autorizados al efecto accederán por Internet a la cuenta a la que se refiere el punto 1 de este apartado y, tras identificar las transferencias recibidas, proporcionarán a la entidad de crédito en la que dicha cuenta se encuentre abierta, los datos que permitan el tratamiento de cada uno de los ingresos en el marco del servicio de colaboración en la gestión recaudatoria.

Recibida dicha información del Departamento de Recaudación, la entidad de crédito ingresará los importes correspondientes abonándolos de forma inmediata en la cuenta restringida «Tesoro Público. Cuenta restringida de colaboración en la recaudación de la AEAT de liquidaciones practicadas por la Administración y otros ingresos no tributarios y de la Caja General de Depósitos» (Código 023) con cargo a la «Cuenta de transferencias del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria».

A todos los efectos recaudatorios, se considerará que el ingreso en el Tesoro Público de las cantidades embargadas se produce en la fecha en la que se realiza la operación de abono en la cuenta restringida citada en el párrafo anterior.

A partir del momento del abono en la cuenta restringida, la entidad de crédito se ajustará al procedimiento establecido en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

3.4 Ingresos no identificados. Aquellas transferencias recibidas en la «Cuenta de transferencias del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria» que no puedan ser identificadas por el Departamento de Recaudación en el plazo de un mes desde su recepción serán gestionadas por éste con el NIF del pagador ordenante, sin perjuicio de lo previsto en el punto 2 de este mismo apartado.

Respecto de aquellas transferencias recibidas en dicha cuenta por error, el Departamento de Recaudación tramitará su oportuna retrocesión.

Con carácter previo al inicio de las actuaciones, el Departamento de Recaudación de la Agencia Estatal de Administración Tributaria facilitará a los pagadores afectados:

a) La codificación (Código Cuenta Cliente y/o IBAN) de la cuenta a la que deberán transferirse los ingresos a efectuar como consecuencia de los embargos practicados.

b) La dirección de correo electrónico a la que el pagador deberá remitir la información y documentación necesaria para la identificación y correcta aplicación de las cantidades embargadas en las bases de datos de la Agencia Estatal de Administración Tributaria.

Las actuaciones que, en el marco de este procedimiento, deban realizar tanto los pagadores como los órganos de recaudación de la Agencia Estatal de Administración Tributaria se ajustarán a lo establecido en el punto 3 del apartado cuarto de la presente Resolución.

A través de la Sede Electrónica de la Agencia Estatal de Administración Tributaria, aquellos pagadores que, no cumpliendo con los requisitos previstos en el punto 1 del apartado cuarto de la presente Resolución, estuvieran obligados a efectuar una pluralidad de ingresos como destinatarios de diligencias, podrán agrupar en una sola operación la realización de cuantos pagos resulten de las diligencias de embargo de las que sean destinatarios.

La presente Resolución será aplicable el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 30 de septiembre de 2013.–El Presidente de la Agencia Estatal de Administración Tributaria, Miguel Ferre Navarrete.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid