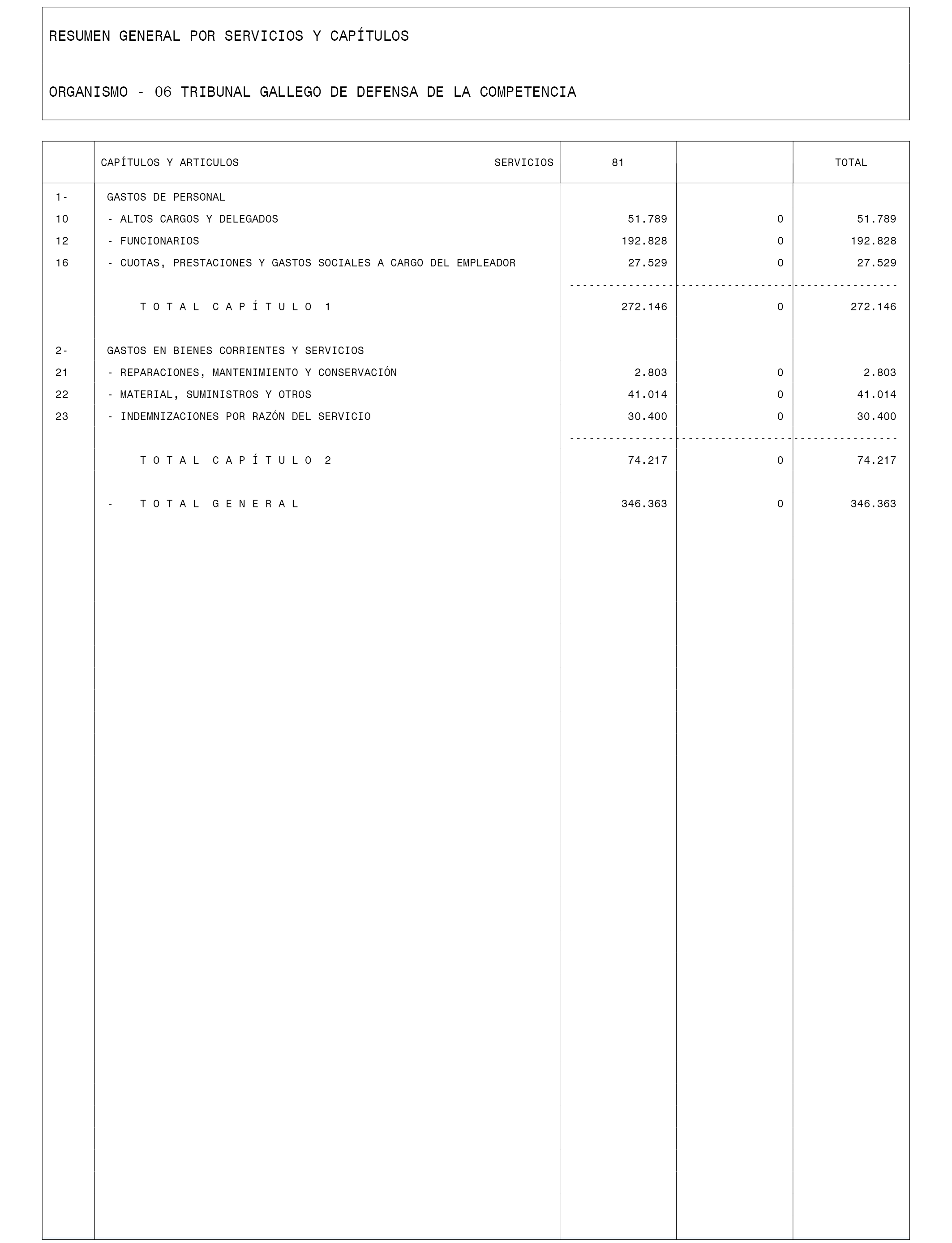

Agencia Estatal Boletín Oficial del Estado

EXPOSICIÓN DE MOTIVOS

1

La economía gallega está supeditada a la complicada situación que está experimentando la economía española y el conjunto de los países periféricos europeos. En este contexto, durante los últimos años, asistimos al desbordamiento de las tensiones en los mercados financieros, que han desembocado en una crisis de deuda soberana y obligado al diseño de un proceso de consolidación fiscal a nivel europeo. Este proceso estuvo salpicado de imprecisiones y carencia de rapidez en cuanto a la adopción de adecuadas estrategias de respuesta. El resultado se plasmó en una intensificación de las restricciones de crédito que originaron el estancamiento de la actividad y el consiguiente deterioro del ciclo económico, circunstancias que han determinado para la zona euro que la solución a la crisis pivote, principalmente, en la consecución de la estabilidad financiera.

Este contexto ha influido en el ámbito nacional provocando una sustancial contracción del gasto privado y público, originando un alto nivel de déficit y un elevado nivel de endeudamiento público que, sumado al abultado endeudamiento privado, acentuaron una situación recesiva con destrucción de empleo. En este ámbito, el año 2012 marcó un giro radical con la aprobación de la Ley orgánica de estabilidad presupuestaria y sostenibilidad financiera, instrumento esencial para lograr la disciplina presupuestaria en todos los niveles administrativos. Además, durante el año 2012 se adoptaron tanto medidas fiscales coadyuvantes para la consolidación fiscal como reformas estructurales de los mercados de factores y de productos, entre las cuales destacan la reforma financiera y la laboral. La adopción de este conjunto de medidas y reformas es probable que provoquen algunos efectos en el último trimestre de 2013 y establezcan los pilares para cambiar el signo de la actividad económica en los siguientes ejercicios.

Los ingresos del Estado en los que participan las comunidades autónomas ofrecieron una pobre evolución desde el origen de la crisis, lo que limitó de una manera sustancial su capacidad para afrontar sus necesidades de gasto. Es más, durante los últimos años, se han visto obligadas a soportar los perniciosos efectos de las abultadas previsiones de ingreso plasmadas en los presupuestos aprobados en 2008 y 2009.

El importe de las liquidaciones negativas correspondientes a dichos años lastró aún más la aplicación del nuevo sistema de financiación autonómica. Este no ha corregido los problemas básicos que se planteaban desde las comunidades para la cobertura de sus necesidades de gasto y tampoco ha satisfecho las expectativas de las comunidades que promovieron su revisión sobre la base de atribuir mayor peso a las cifras del volumen de población y a los niveles de renta, perjudicando su resultado notoriamente a aquellas otras que, como Galicia, presentan importantes matices y diferencias en la composición de su población y que cuentan con elementos diferenciales que incrementan el coste de la prestación de los servicios.

La Comunidad Autónoma de Galicia viene desarrollando desde 2009 un esfuerzo continuado para, en primer lugar, contener el gasto y, a continuación, como consecuencia de la disminución de los recursos durante los ejercicios siguientes, realizar un amplio esfuerzo para que la reducción del gasto se concentre en el de carácter improductivo. Frente a la caída de los ingresos que provienen del sistema de financiación, se ha aplicado una política económica basada en la austeridad y consecución de la estabilidad presupuestaria con el objetivo de preservar la prestación de los servicios públicos fundamentales y liberar rentas y recursos para su aplicación en la economía productiva. Se ha buscado fortalecer la confianza en la solvencia del sector público gallego, reforzando su compromiso con España y la Unión Europea en materia de estabilidad presupuestaria.

En el año 2014, la Comunidad continúa en esta línea y también se marca como objetivo el cumplimiento estricto de estabilidad presupuestaria referido al trienio 2014-2016, fijado, para el conjunto de comunidades, por el Consejo de Ministros de 28 de junio de 2013 y establecido para 2014 en una necesidad de financiación del 1% del producto interior bruto en términos de contabilidad nacional. El cumplimiento de este objetivo determina una adaptación del gasto, priorizando el dirigido a la prestación de los servicios sociales básicos: sanidad, educación y protección y asistencia social.

La priorización de estas políticas públicas se complementa con una actividad inversora redimensionada, alineada con la estrategia Europa 2020, y acorde con las principales necesidades de los ciudadanos y la presencia de políticas de apoyo a los emprendedores y empresas que inciden en la promoción de los sectores considerados estratégicos y persiguen mejorar los mecanismos de financiación empresarial, el proceso de internacionalización de nuestras empresas y servir como instrumento para la creación de empleo, de forma que se asientan los pilares de un nuevo modelo de crecimiento solidario.

Galicia se anticipó al resto de las autonomías en el establecimiento de un marco de disciplina fiscal que permitiera alcanzar el objetivo de estabilidad y en 2011 aprobó la Ley 2/2011, de 16 de junio, de disciplina y sostenibilidad presupuestaria, en virtud de la cual se consolidó legalmente la fijación a priori del límite de gasto no financiero como medida de garantía del cumplimiento del objetivo de estabilidad y de la regla de gasto dentro del proceso de elaboración presupuestaria. Al amparo del apartado Uno del artículo 12 de la Ley 2/2011, de 16 de junio, de disciplina presupuestaria y sostenibilidad financiera, una vez determinado el objetivo de estabilidad presupuestaria de la Comunidad Autónoma, el Consello de la Xunta de Galicia acordó el límite de gasto no financiero de los presupuestos generales de la Comunidad Autónoma para el ejercicio 2014 en 8.456 millones de euros.

2

De acuerdo con la jurisprudencia del Tribunal Constitucional, en el contenido de la Ley de presupuestos se distinguen dos tipos de preceptos: en primer lugar, los que responden al contenido mínimo, necesario e indisponible de la misma, el cual está constituido por la determinación de la previsión de ingresos y la autorización de gastos, y, en segundo lugar, los que conforman lo que se ha denominado como el «contenido eventual», en la medida en que se trata de materias que guardan relación directa con las previsiones de ingresos, las habilitaciones de gastos o los criterios de política económica general, que sean complemento para una más fácil interpretación y más eficaz ejecución de los presupuestos y de la política económica del Gobierno. Asimismo, el Alto Tribunal señala que, si bien la Ley de presupuestos puede calificarse como una norma esencialmente temporal, nada impide que accidentalmente puedan formar parte de la ley preceptos de carácter plurianual o indefinido.

La parte dispositiva de la ley se estructura en seis títulos, veintitrés disposiciones adicionales, cuatro disposiciones transitorias, una disposición derogatoria y cinco disposiciones finales.

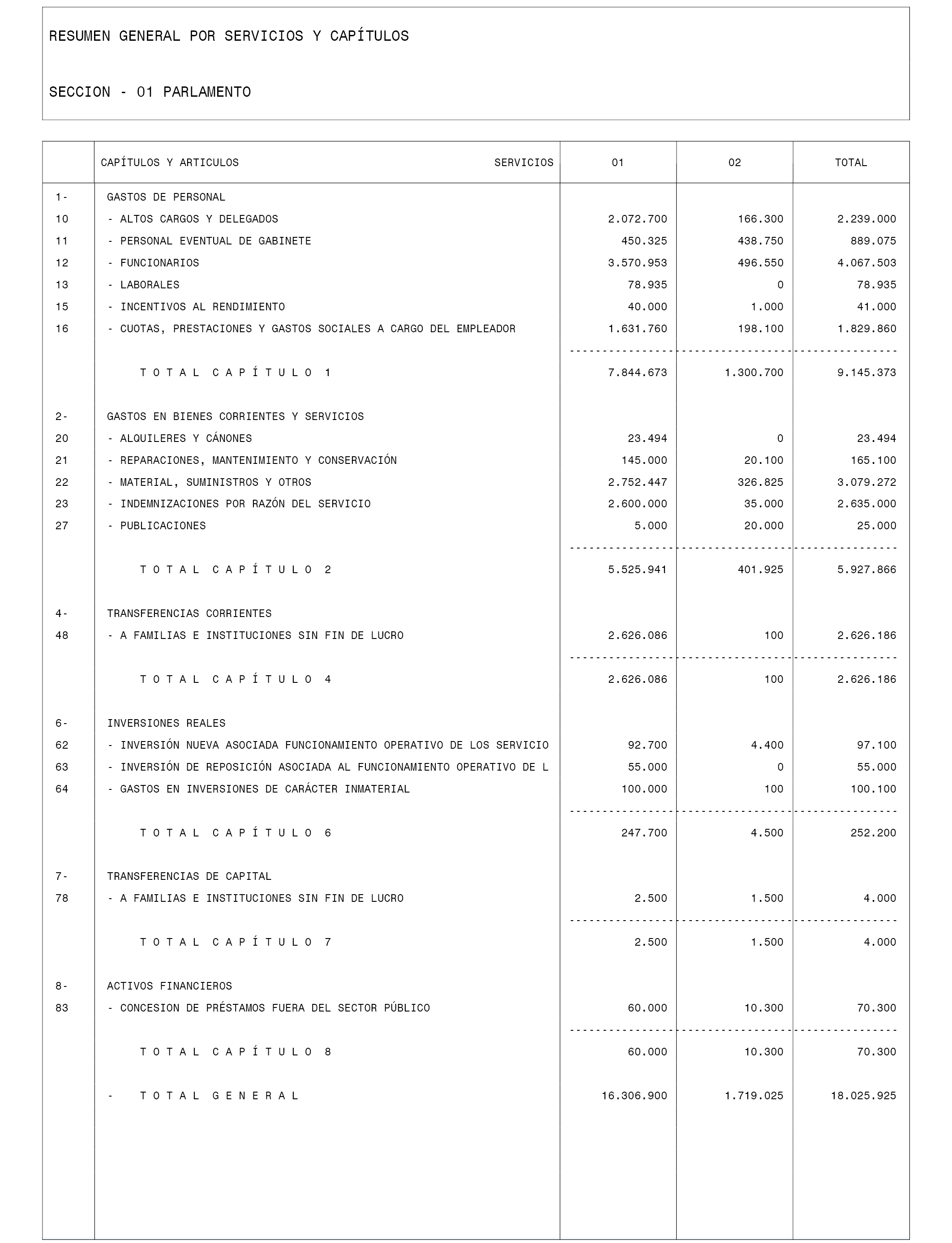

El título I, relativo a la aprobación de los presupuestos y al régimen de las modificaciones de crédito, comienza por delimitar el ámbito de los presupuestos, incorporando la tipología de entidades públicas instrumentales del sector público autonómico contempladas en la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia. Este título recoge la parte esencial del presupuesto, incluyendo, en su capítulo I, los ingresos y gastos que componen los presupuestos de la Comunidad Autónoma, integrados por los de la Administración general, los de los órganos estatutarios, los de los organismos autónomos, los correspondientes a las entidades públicas instrumentales de asesoramiento y consulta que a efectos presupuestarios tienen la consideración de organismos autónomos, los de las agencias públicas autonómicas, los de las entidades públicas empresariales, los de los consorcios autonómicos, los de las sociedades mercantiles y los de las fundaciones.

Dentro de este capítulo I se desglosan los beneficios fiscales que afectan a los tributos cedidos total o parcialmente por el Estado y se señala el importe de las subvenciones reguladoras consideradas en la normativa de tasas, precios y exacciones reguladoras de la Comunidad Autónoma de Galicia. Finalmente, dentro de los artículos específicamente destinados a los presupuestos de las entidades instrumentales, se autorizan las dotaciones de las subvenciones de explotación y capital a las entidades públicas empresariales y sociedades mercantiles.

En el capítulo II del presente título se regulan los principios que rigen las modificaciones presupuestarias, expresando las reglas de vinculación que afectan a los créditos presupuestarios, la determinación de los que tienen naturaleza de créditos ampliables y las limitaciones aplicables a las transferencias de créditos.

El título II, relativo a los gastos de personal, se divide en cuatro capítulos. El capítulo I, dedicado a los gastos del personal al servicio del sector público, contempla que para el año 2014 no se procederá a la incorporación de personal en el sector público, salvo el que pueda proceder de la oferta de empleo público de ejercicios anteriores, excepto en los sectores determinados por la legislación básica estatal, en los cuales la tasa de reposición será del 10%. La limitación alcanza a las plazas incursas en los procesos de consolidación de empleo previstos en la disposición transitoria cuarta del Estatuto básico del empleado público. En el resto del capítulo se mantienen las normas vigentes en 2013, en lo relativo a contratación de personal laboral temporal y de funcionario interino y personal vinculado a las encomiendas de gestión.

Asimismo, durante 2014, proseguirá suspendida la aplicación de los pactos o acuerdos que contuviesen incrementos retributivos para ese ejercicio.

El capítulo II, dedicado a los regímenes retributivos, regula las retribuciones de los altos cargos y otro personal directivo, de las personas titulares de las delegaciones de la Xunta de Galicia en el exterior, de los consejos de administración, del personal funcionario, el personal laboral, el personal al servicio de las instituciones sanitarias y el personal de los cuerpos de funcionarios al servicio de la Administración de justicia, que no experimentan incremento alguno con respecto a las vigentes a 31 de diciembre de 2013.

El capítulo III, dedicado a otras disposiciones en materia de régimen de personal activo, contempla que para el año 2014 las relaciones de puestos de trabajo deberán modificarse para ajustarlas a las previsiones presupuestarias que se deduzcan del anexo de personal sin que se puedan proveer aquellos puestos para los cuales no estuviera prevista dotación. El resto del capítulo regula los requisitos para la determinación o modificación de retribuciones del personal laboral y no funcionario, el personal de alta dirección de las entidades instrumentales del sector público de la Comunidad Autónoma y el nombramiento de profesorado interino a tiempo parcial en centros docentes no universitarios, los profesores de cuerpos docentes y el personal eventual y de gabinete, que se mantienen de manera similar al año 2013.

El capítulo IV, dedicado a las universidades, contempla el límite máximo de los costes de personal de las tres universidades gallegas, las retribuciones adicionales del personal a su servicio y la autorización de convocatorias para la provisión temporal de puestos de personal docente e investigador en casos excepcionales.

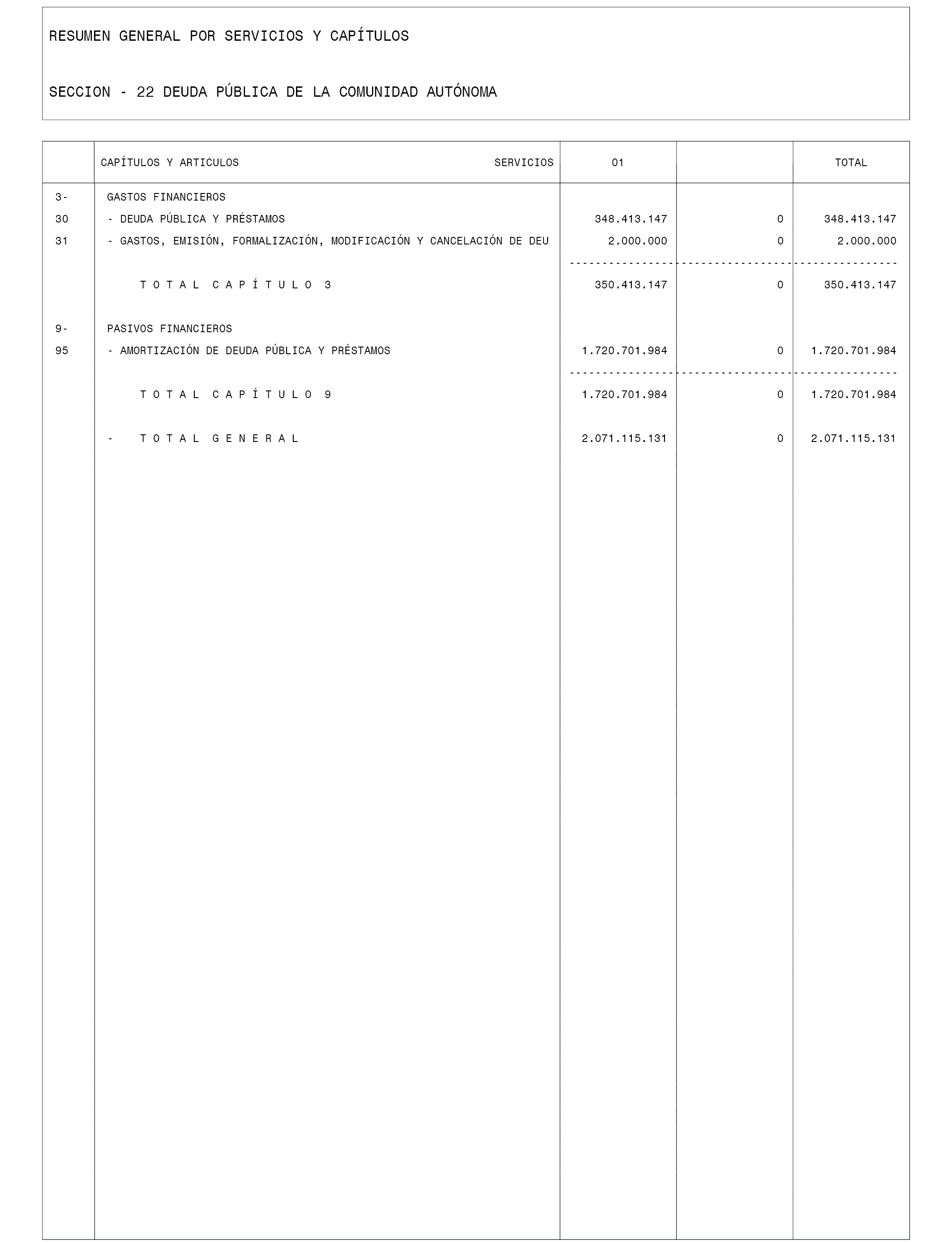

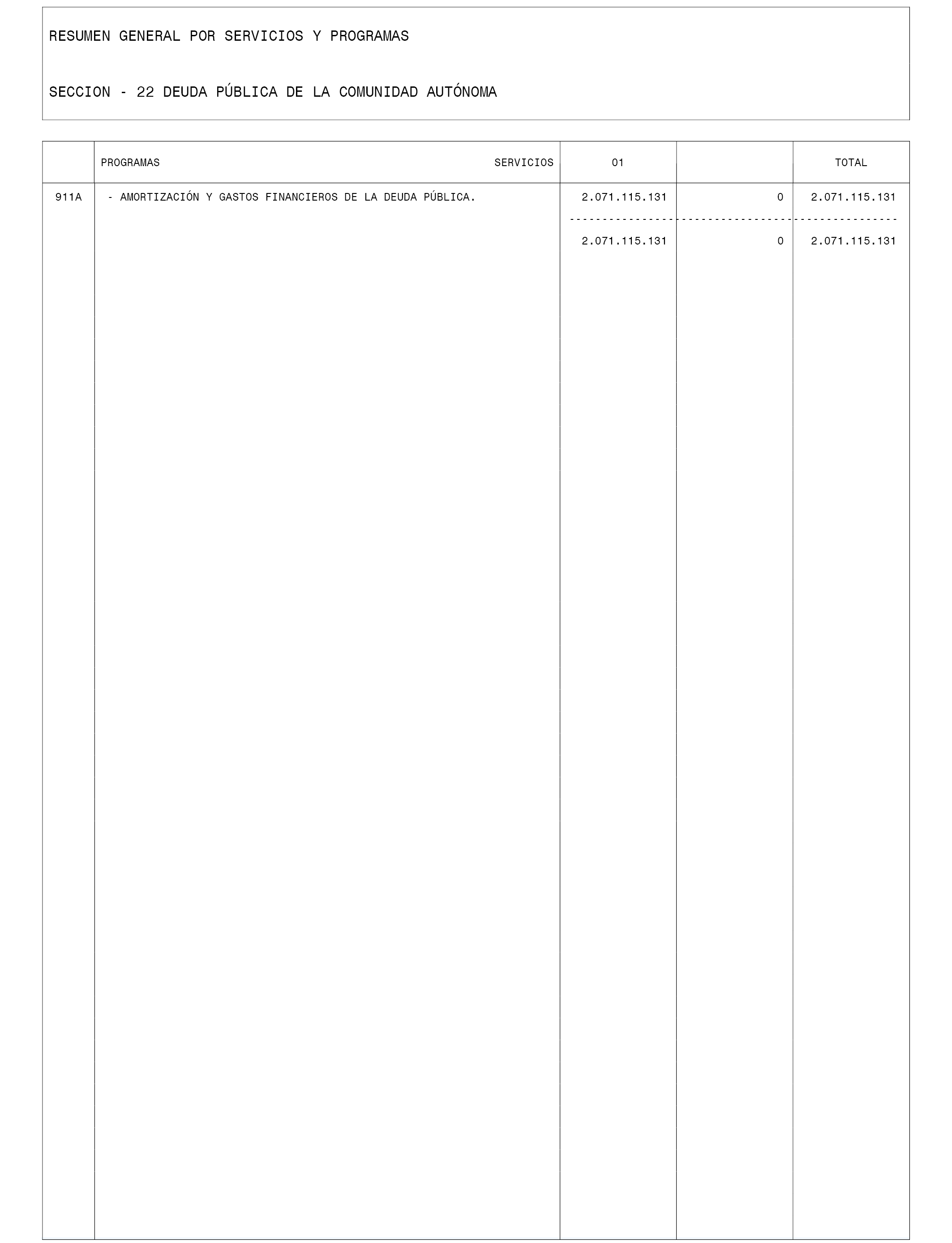

En el título III, relativo a las operaciones de endeudamiento y garantía, se establece para 2014 la posición neta deudora de la Comunidad Autónoma, la cual se incrementará en una cuantía máxima equivalente al 1% del producto interior bruto regional, acomodándose a los límites establecidos por el Consejo de Política Fiscal y Financiera para este ejercicio.

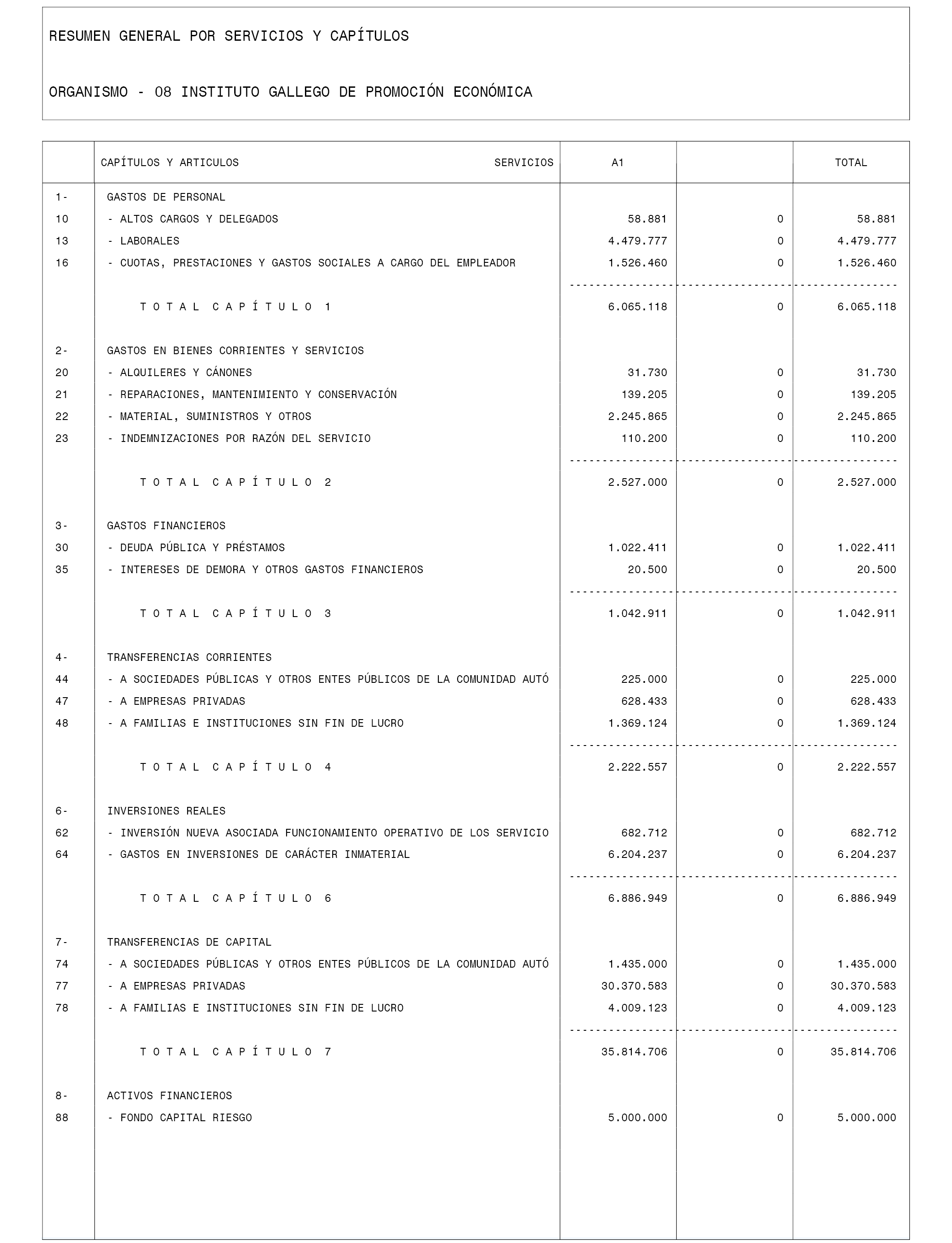

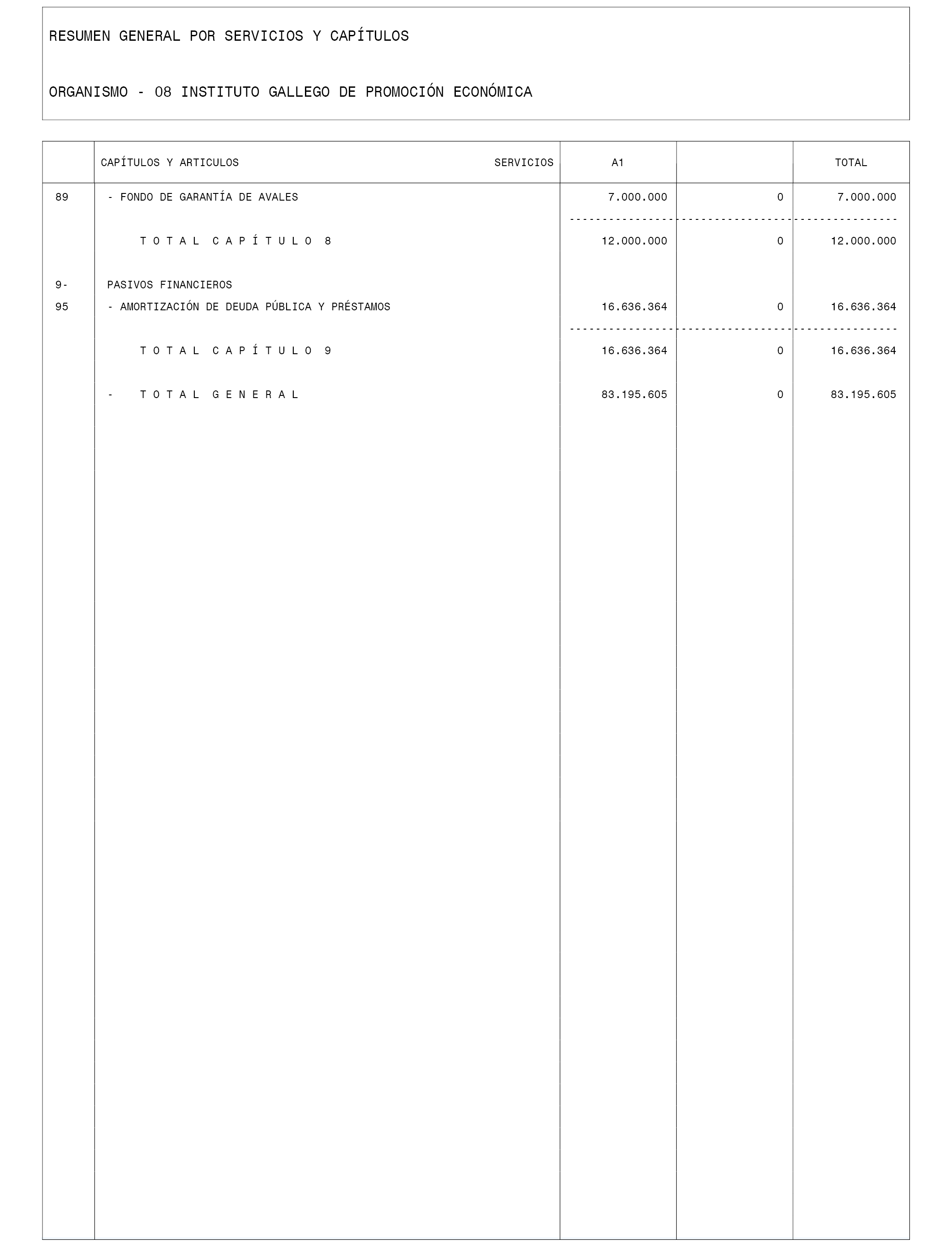

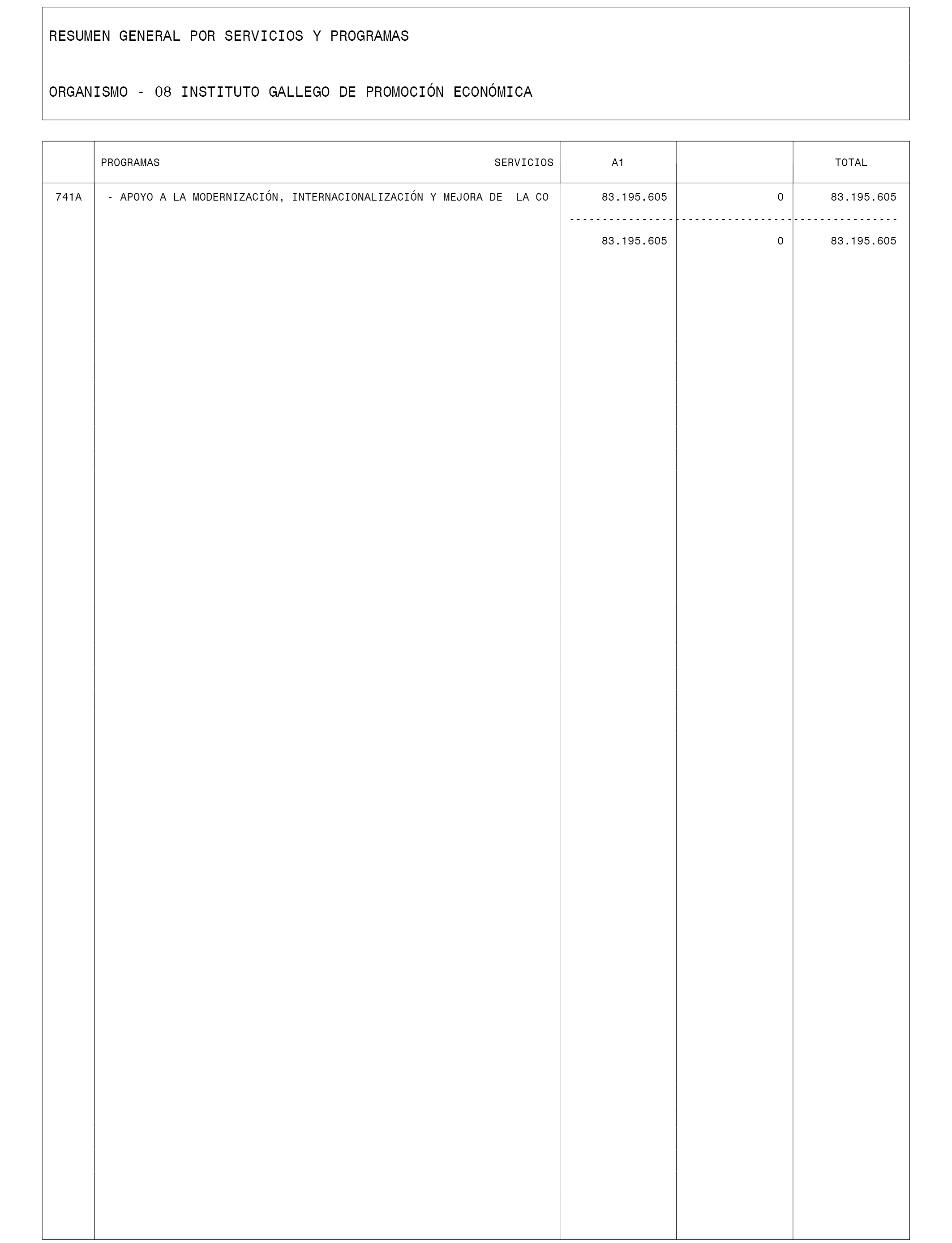

En cuanto al apoyo financiero a los proyectos empresariales, se mantiene para 2014 la cuantía máxima de los avales que puede conceder el Instituto Gallego de Promoción Económica, con un importe de 500 millones de euros.

En el título IV, dedicado a la gestión presupuestaria, se mantienen los preceptos relativos a la intervención limitada, modificaciones de contratos de transporte escolar, fiscalización de las operaciones de endeudamiento de la Comunidad Autónoma, fiscalización de los nombramientos o contratos de sustitución del personal, identificación de los proyectos de inversión, autorización del Consello de la Xunta para la tramitación de determinados expedientes de gasto, revisión de precios contenidos en conciertos o convenios, regulación de las transferencias de financiación, subvenciones nominativas, pago mensual de ayudas y subvenciones que se conceden a personas físicas para financiar estudios de investigación, informe preceptivo y vinculante de la Consejería de Hacienda, que, sin perjuicio del análisis de riesgo que realice el gestor, determina los efectos sobre el cumplimiento del objetivo de estabilidad presupuestaria en los préstamos concedidos con cargo a los presupuestos generales de la Comunidad Autónoma, y acreditación del cumplimiento de obligaciones con la Administración de la Comunidad Autónoma, la Administración del Estado y la Seguridad Social.

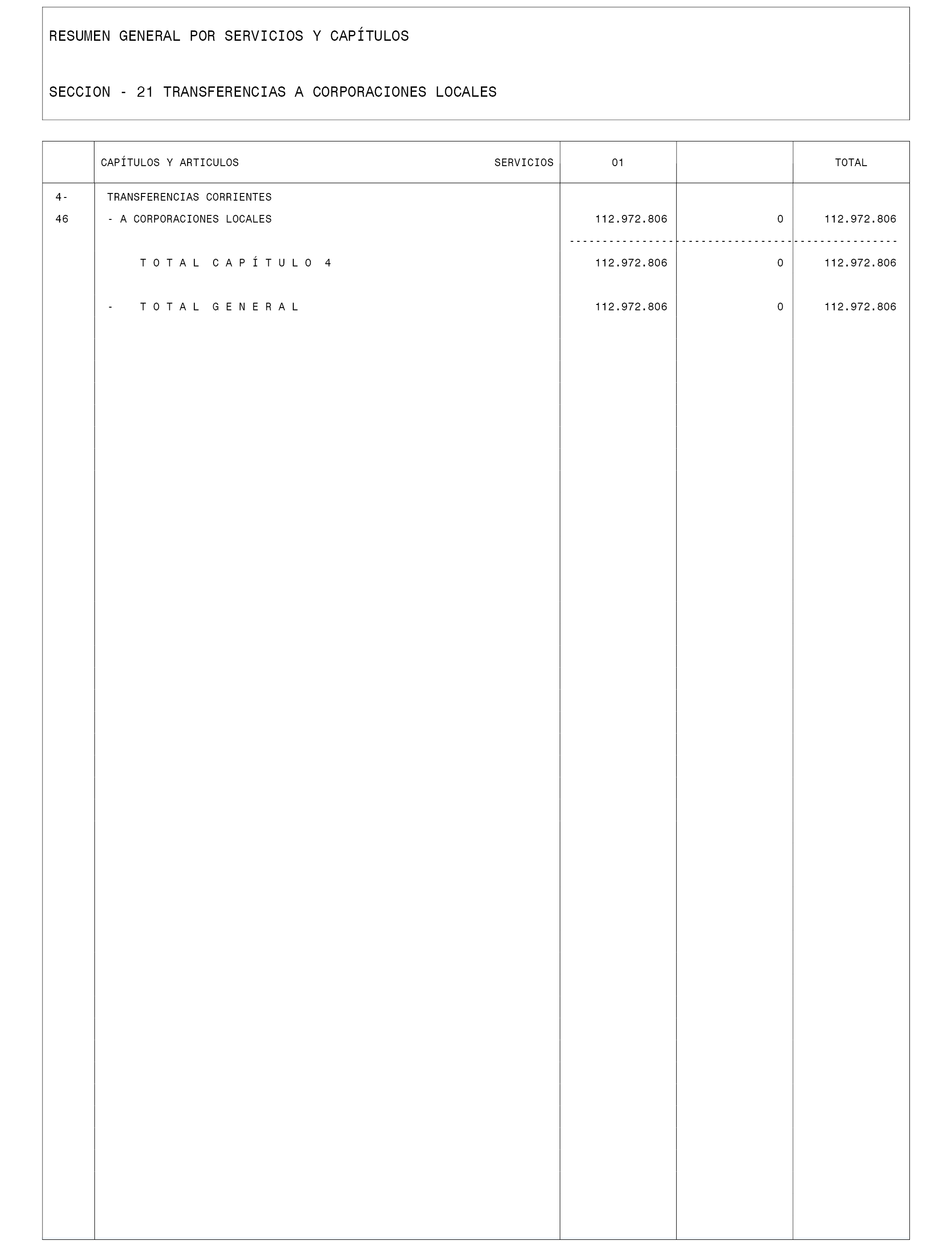

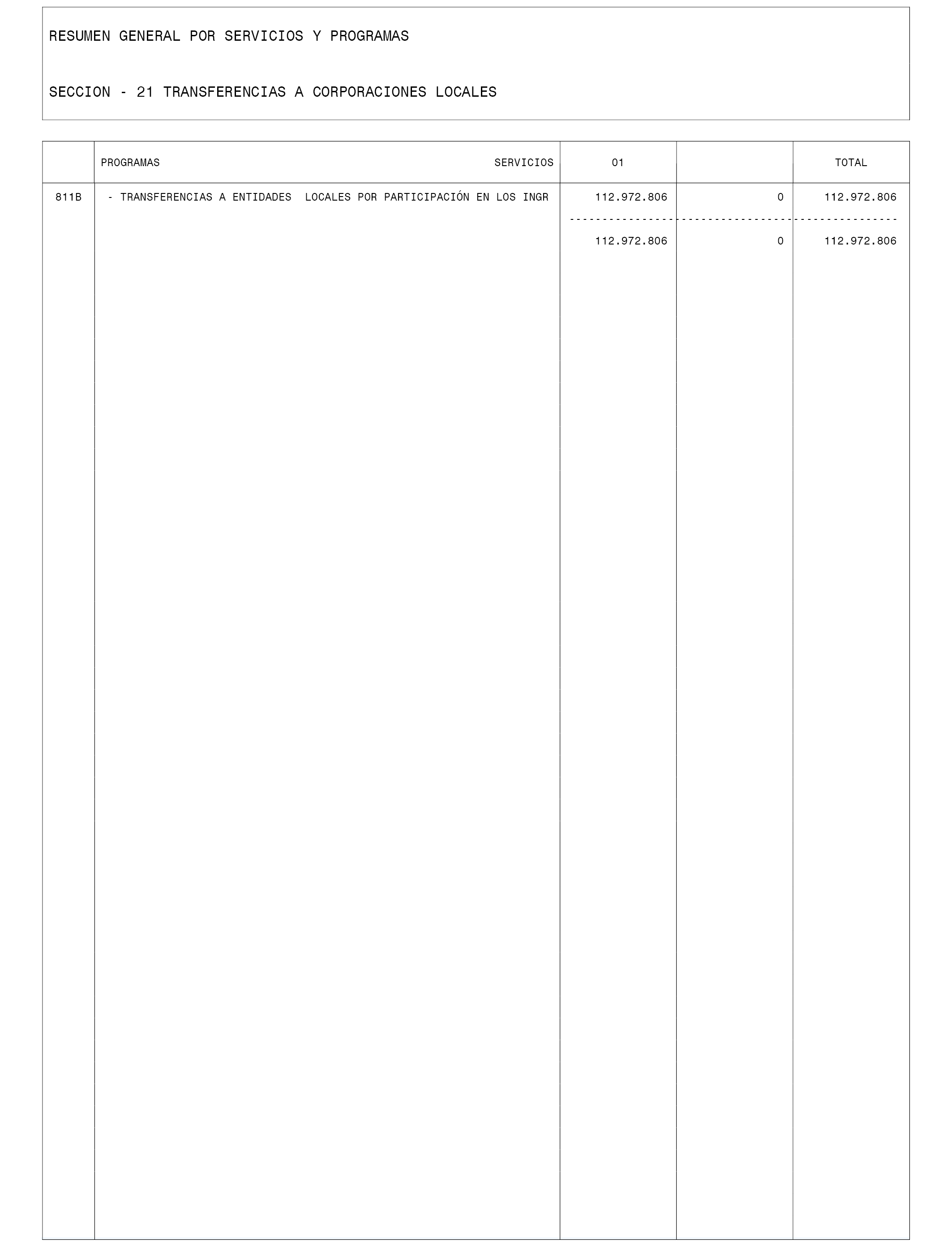

El título V, dedicado a las corporaciones locales, se estructura en dos capítulos. El primero, dedicado a la financiación y cooperación con estas entidades, desglosa las transferencias que corresponden como consecuencia de convenios y subvenciones, así como la participación de los municipios en los tributos de la Comunidad Autónoma a través del Fondo de Cooperación Local.

Con relación a este fondo, la ley fija un porcentaje homogeneizado de participación, que corresponde en su totalidad al fondo base. Se establece el sistema de distribución entre la Federación Gallega de Municipios y Provincias y los ayuntamientos para el fondo base, de forma que estos recibirán según el coeficiente de distribución que les ha correspondido en el año 2013.

El capítulo II del presente título regula el procedimiento de compensación y retención de deudas de los municipios contra los créditos que les corresponden por su participación en el Fondo de Cooperación Local de manera similar al año 2013.

El título VI, relativo a las normas tributarias, se estructura en dos capítulos. El primero, dedicado a los tributos propios, modifica y actualiza las cuotas tributarias correspondientes a las tasas vigentes, además de incorporar un artículo en el cual se modifica la Ley 9/2010, de 4 de noviembre, de aguas de Galicia, en lo referente a la cuantificación del canon del agua y el coeficiente de vertidos.

También se incorpora en este capítulo una modificación de la ley que regula el canon eólico que pretende alcanzar una mayor protección del medio ambiente al aumentar el beneficio fiscal implícito a la repotenciación de los parques eólicos, logrando así una disminución de las servidumbres y cargas para el medio natural, el paisaje y el hábitat en que se ubican estos al implicar una reducción en el número de aerogeneradores existentes.

Por último, se incluye un artículo para establecer los criterios de afectación del impuesto sobre el daño ambiental y el canon eólico.

En el capítulo referente a los tributos cedidos, sin perder de vista el objetivo principal de los tributos como fuente de ingresos públicos, las modificaciones que se contienen se articulan en torno a tres ejes fundamentales.

El primero de ellos responde a la necesidad de que las personas con rentas más bajas puedan ver incrementada su renta disponible, incidiendo en la progresividad del sistema, a través de la aminoración del tipo de gravamen correspondiente al primer tramo de la escala autonómica del impuesto sobre la renta de las personas físicas, logrando una mayor renta disponible para las familias y contribuyentes cuya base liquidable general no supere los 17.707,20 euros.

En esta misma línea, y en el marco del Plan para la dinamización demográfica de Galicia 2013-2016. Horizonte 2020, se amplía el importe de la deducción por nacimiento o adopción de hijos de 300 a 360 euros en caso de que la base imponible total menos los mínimos personal y familiar a efectos del impuesto sobre la renta de las personas físicas fuera menor o igual a 22.000 euros. Esta cuantía se incrementa en un 20% para los contribuyentes residentes en municipios de menos de 5.000 habitantes y en los resultantes de procedimientos de fusión o incorporación.

Por otra parte, se duplica el límite de la deducción por cuidado de hijos menores, el cual pasa de 200 euros a 400 euros.

Finalmente, se introduce un avance técnico en la deducción por alquiler de vivienda habitual que facilita la presentación de la autoliquidación de este impuesto.

El segundo eje persigue emplear los mecanismos tributarios a disposición de la Comunidad Autónoma de Galicia para fomentar el inicio de nuevas actividades económicas que reactiven la economía gallega para generar oportunidades y empleo, combinando este objetivo con el apoyo a las energías renovables, para conseguir una reducción de las emisiones de gases de efecto invernadero en la comunidad autónoma y reducir la dependencia de las importaciones energéticas, fundamentalmente procedentes de combustibles fósiles.

A estos efectos, se introduce una deducción del 92,5% en la cuota del impuesto de transmisiones patrimoniales y actos jurídicos documentados cuando se realice el hecho imponible a que se refiere el artículo 13 del Texto refundido de la Ley del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados, aprobado por Real decreto legislativo 1/1993, de 24 de septiembre, y la concesión o autorización se refiera a energías renovables.

Asimismo, dentro de este eje de actuación, ha de situarse la modificación que se produce en el ámbito del impuesto sobre sucesiones y donaciones de la reducción del 99% que se aplica en la base imponible de la modalidad de donaciones en los casos de transmisión de participaciones inter vivos de una empresa individual o un negocio profesional o de participaciones en entidades, permitiendo la coexistencia en el ejercicio de labores de dirección por parte del donante y del donatario durante un plazo máximo de un año desde que se produjera la transmisión. Al facilitarse esta coexistencia en el desempeño de funciones directivas por parte del transmitente o adquirente, se trata de favorecer la transmisión intergeneracional de las empresas de carácter familiar y su mantenimiento en el futuro, ya que soportan una parte importante del producto interior bruto y del empleo regional.

Con el tercer eje se persigue equiparar el tipo autonómico del impuesto sobre hidrocarburos con el establecido en la práctica totalidad de las comunidades autónomas, pero manteniendo la no tributación por el gasóleo de uso especial y permitiendo la devolución de parte del impuesto en caso del gasóleo de uso profesional, de modo que la tributación efectiva del sector del transporte de viajeros y mercancías no se vea incrementada. Por otra parte, el efecto recaudatorio derivado de esta equiparación de tipos permitirá blindar el gasto social y contribuir a la financiación de la sanidad.

Finalmente, en materia de juego, se establece el devengo trimestral para la tasa fiscal que graba las máquinas, así como la modificación de la fórmula para el cálculo de la cuota de las denominadas «máquinas o aparatos multipuesto», y en relación con el juego del bingo se simplifica la normativa reguladora de fiscalidad del mismo, unificándose su tributación en una sola figura tributaria e introduciéndose una nueva forma de determinación de la base imponible, basada en el win, o sea, por diferencia entre el valor facial de los cartones jugados y el importe de los premios repartidos.

Las veintitrés disposiciones adicionales consideran aspectos diversos como la información al Parlamento, los porcentajes de gastos generales de estructura a aplicar en los contratos de obra, la posibilidad de modificar los contratos administrativos y convenios cuando fuera necesario para el cumplimiento del objetivo de estabilidad, el plan de restablecimiento del equilibrio en los presupuestos de las entidades públicas instrumentales, la obligación de adecuar estados financieros de las entidades instrumentales a las transferencias, los presupuestos iniciales de las agencias públicas autonómicas, las prestaciones familiares por cuidado de hijos, la venta de suelo empresarial por el Instituto Gallego de la Vivienda y Suelo, las prestaciones extraordinarias para beneficiarios de pensiones y subsidios no contributivos, la obligación de adecuar los importes de los contratos, conciertos y convenios de colaboración a las condiciones retributivas establecidas en el título II relativo a los gastos de personal, la autorización para la modificación de las plantillas del Servicio Gallego de Salud, el personal contratado al amparo del Plan nacional de formación e inserción profesional, las medidas en relación con el V Convenio colectivo único para el personal laboral y la evolución de la subvención fija correspondiente a la financiación estructural prevista en el Plan de financiación del Sistema universitario de Galicia 2011-2015, que ya estaban reguladas en la ley de presupuestos para el año 2013.

Se incorpora en la ley una disposición adicional en la que se adecuan las subvenciones destinadas a financiar gastos de personal, las tarifas de las encomiendas de gestión y las transferencias a entidades financiadas mayoritariamente por la Comunidad Autónoma de Galicia al título de la ley referente a los gastos de personal. Y en la disposición referente al control de la información económico-financiera se añade que las auditorías de las cuentas anuales de las agencias públicas autonómicas serán realizadas por la Intervención General de la Comunidad Autónoma.

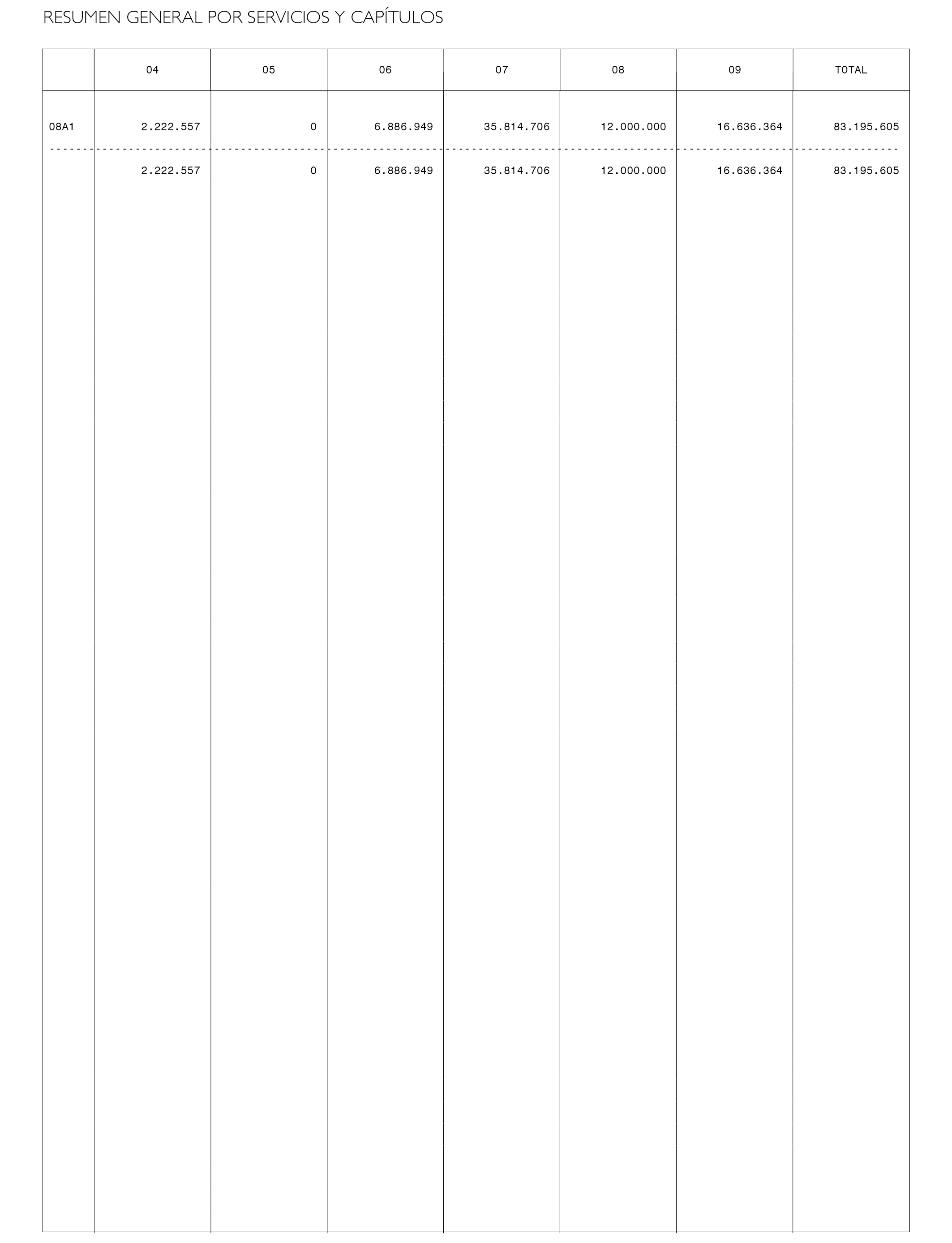

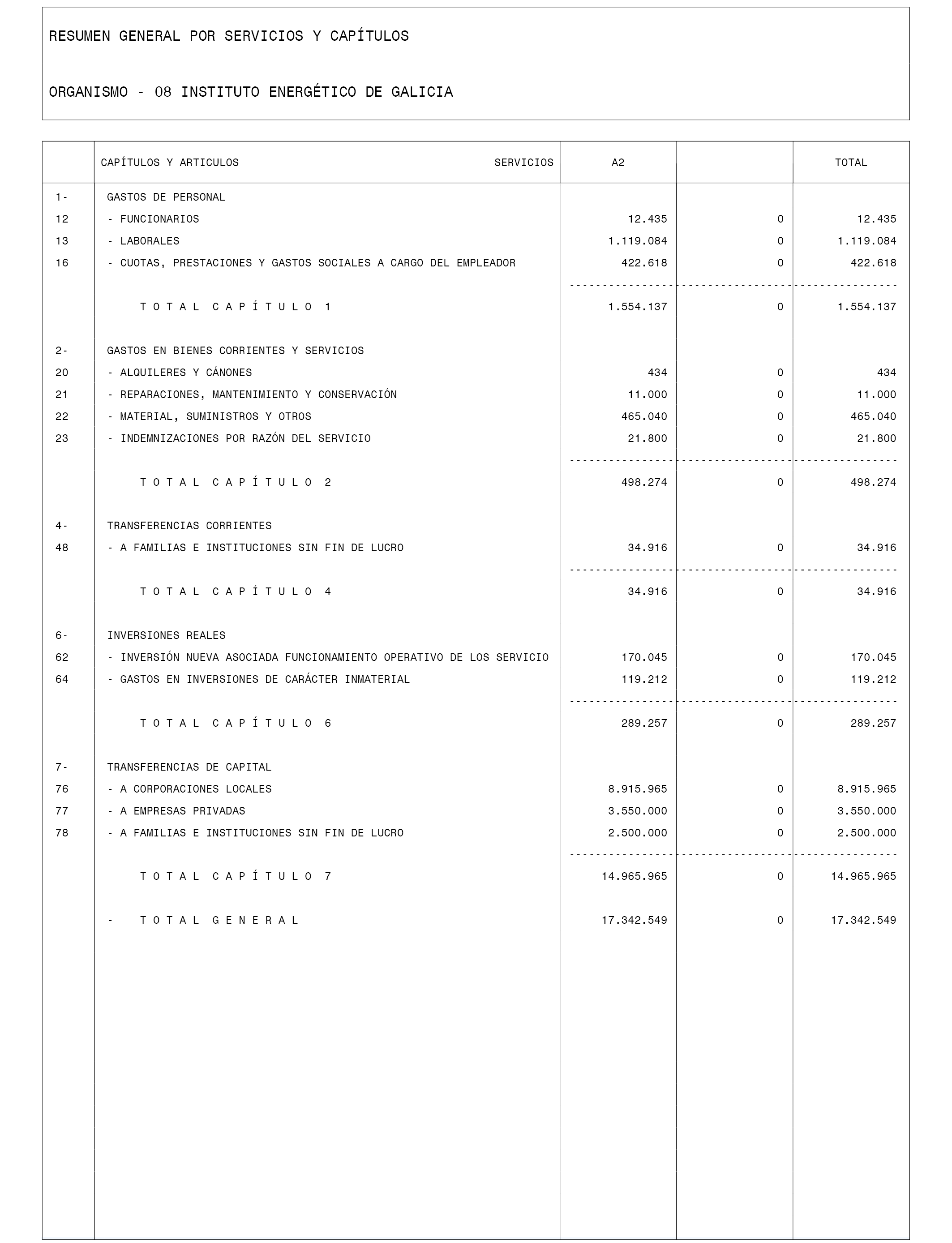

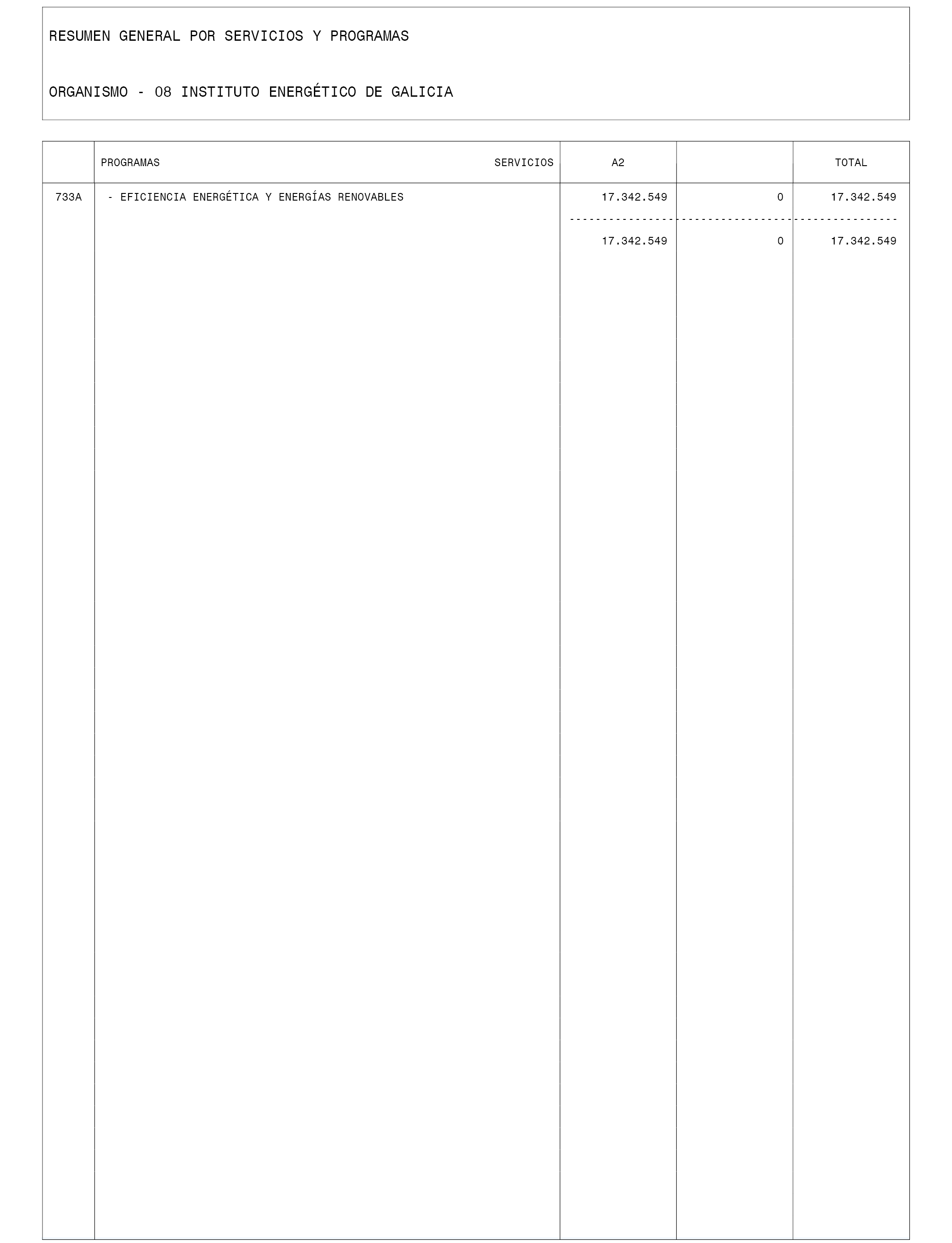

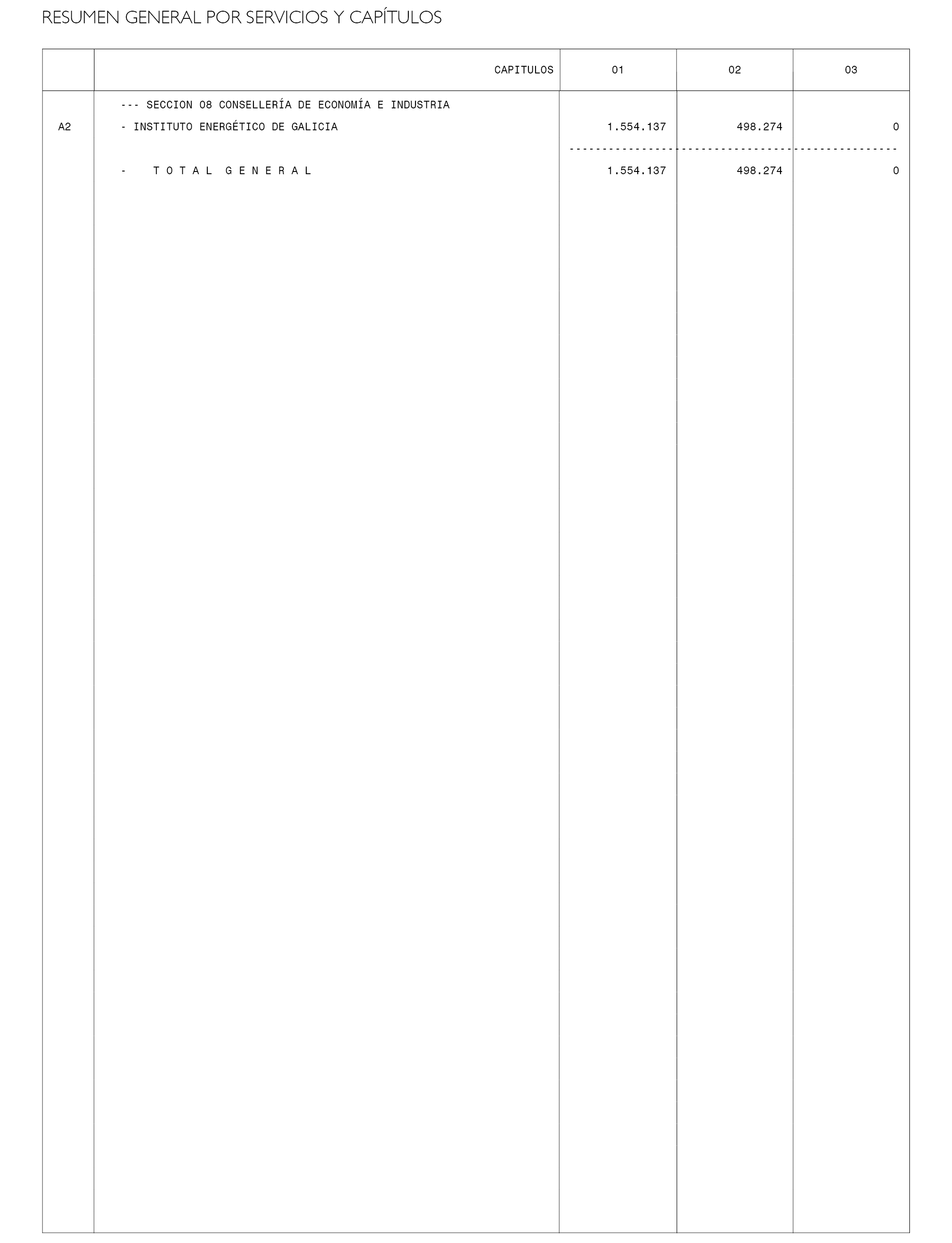

Se incorporan como novedades seis disposiciones adicionales: la reestructuración de unidades administrativas de la Consejería de Sanidad, las medidas de restablecimiento del equilibrio económico necesarias para garantizar la viabilidad económica de la explotación de las concesiones de obra bajo el régimen de canon de demanda, la fijación de un impuesto unitario para garantizar la viabilidad económica del sistema promovido por la Administración autonómica para la gestión institucional de residuos domésticos, la obligación de presentación de facturas en un registro administrativo o a través del sistema de facturación electrónica, y la gestión de las tasas de eficiencia energética por el Instituto Energético de Galicia.

La ley cuenta con cuatro disposiciones transitorias. Las correspondientes a la adecuación de las entidades públicas instrumentales, el régimen de transitoriedad para el impuesto eólico y la dotación gradual del Fondo de Contingencia de Ejecución Presupuestaria ya se contemplaban en la Ley de presupuestos de 2013. Y como novedad se incorpora el régimen tributario aplicable a los cartones de bingo suministrados en el año 2013.

La disposición derogatoria única establece la derogación de la Ley 7/1991, de 19 de junio, de tributación sobre el juego, y del Decreto 247/1991, de 4 de julio, por el que se aprueban normas de gestión de los tributos creados por la Ley 7/1991, de 19 de junio, de tributación sobre el juego.

La ley concluye con cinco disposiciones finales. La primera de ellas contempla una modificación de la Ley 9/2010, de 4 de noviembre, de aguas de Galicia, en la cual se unifica el sistema de recaudación de impagados del canon de saneamiento con lo establecido para el canon del agua y el coeficiente de vertidos.

La segunda de las disposiciones finales mantiene la vigencia de las medidas contenidas en la Ley 1/2012, de 29 de febrero, de medidas temporales en determinadas materias del empleo público de la Comunidad Autónoma de Galicia, como consecuencia de la evolución del producto interior bruto y del ahorro desde su publicación, y establece las condiciones para su próxima revisión.

Las tres últimas regulan el desarrollo, vigencia y entrada en vigor de la ley.

Por todo lo expuesto, el Parlamento de Galicia aprobó y yo, de conformidad con el artículo 13.º 2 del Estatuto de Galicia y con el artículo 24.º de la Ley 1/1983, de 22 de febrero, reguladora de la Xunta y de su Presidencia, promulgo en nombre del Rey, la Ley de presupuestos generales de la Comunidad Autónoma de Galicia para el año 2014.

El Parlamento de Galicia aprueba los presupuestos generales de la Comunidad Autónoma para el año 2014, en los cuales se integran:

a) Los presupuestos de la Administración general, en los que se incorporarán los órganos estatutarios y consultivos.

b) Los presupuestos de los organismos autónomos.

c) Los presupuestos de las entidades públicas instrumentales de asesoramiento o consulta, que con arreglo a la disposición adicional sexta de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico, tendrán la consideración de organismos autónomos a efectos presupuestarios.

d) Los presupuestos de las agencias públicas autonómicas.

e) Los presupuestos de explotación y capital de las entidades públicas empresariales a que hace referencia el artículo 89 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico.

f) Los presupuestos de explotación y capital de los consorcios autonómicos a que hace referencia el artículo 95 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico.

g) Los presupuestos de explotación y capital de las sociedades mercantiles públicas autonómicas a que hace referencia el artículo 102 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico.

h) Los presupuestos de explotación y capital de las fundaciones del sector público autonómico a que hace referencia el artículo 113 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico.

i) En todo caso, los presupuestos de las demás entidades que estén clasificadas como administración pública de la Comunidad Autónoma de Galicia, de acuerdo con las normas del Sistema europeo de cuentas, salvo las universidades públicas.

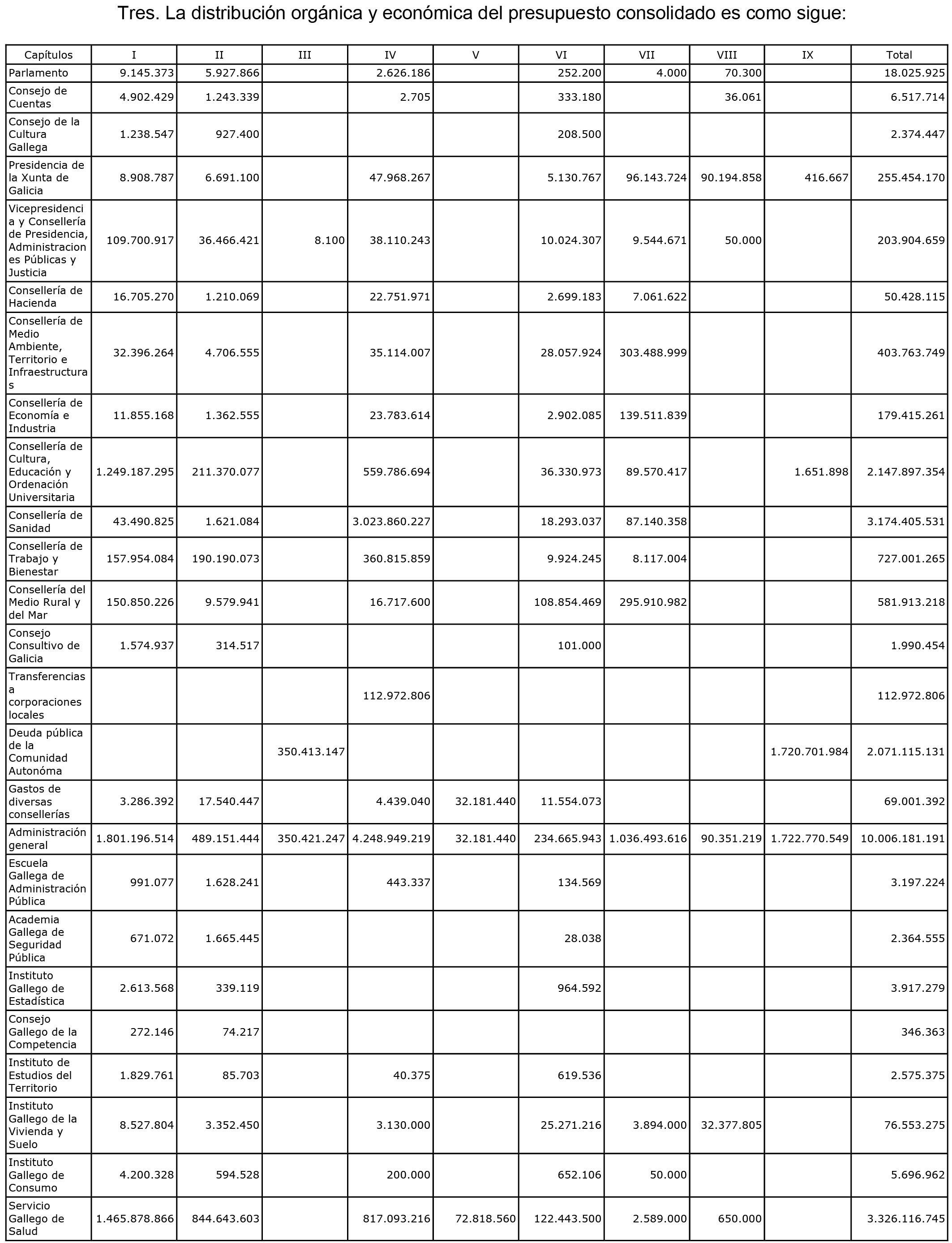

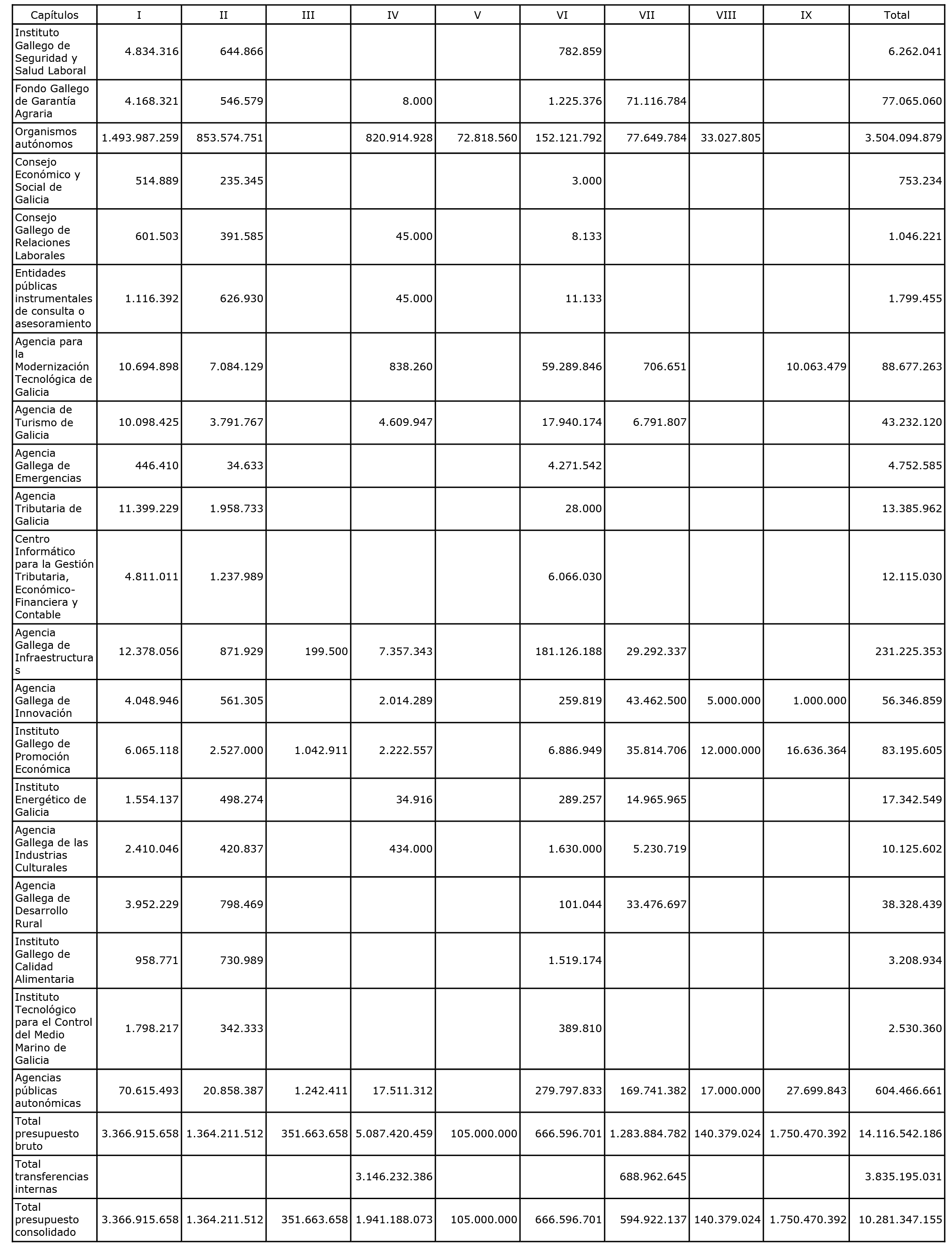

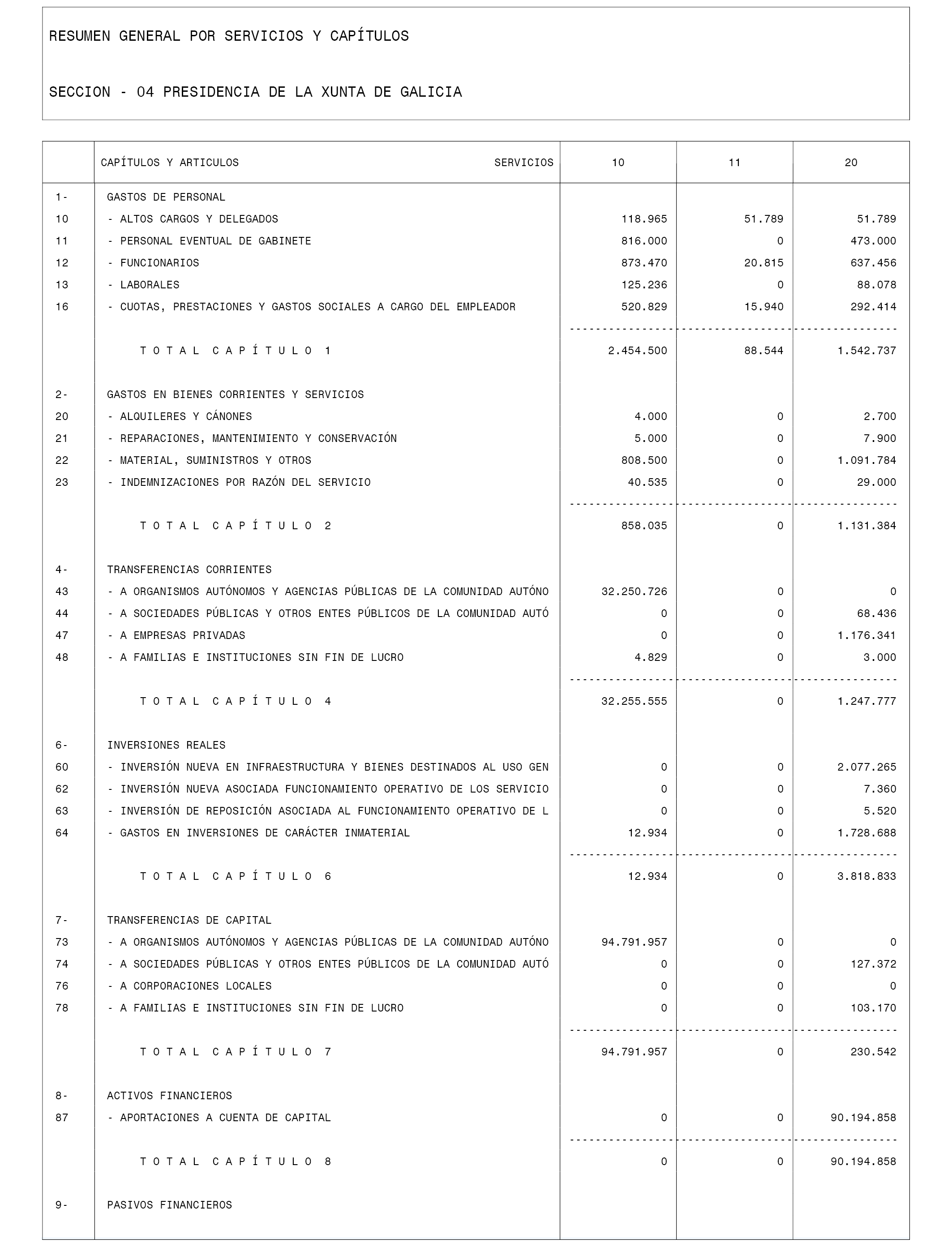

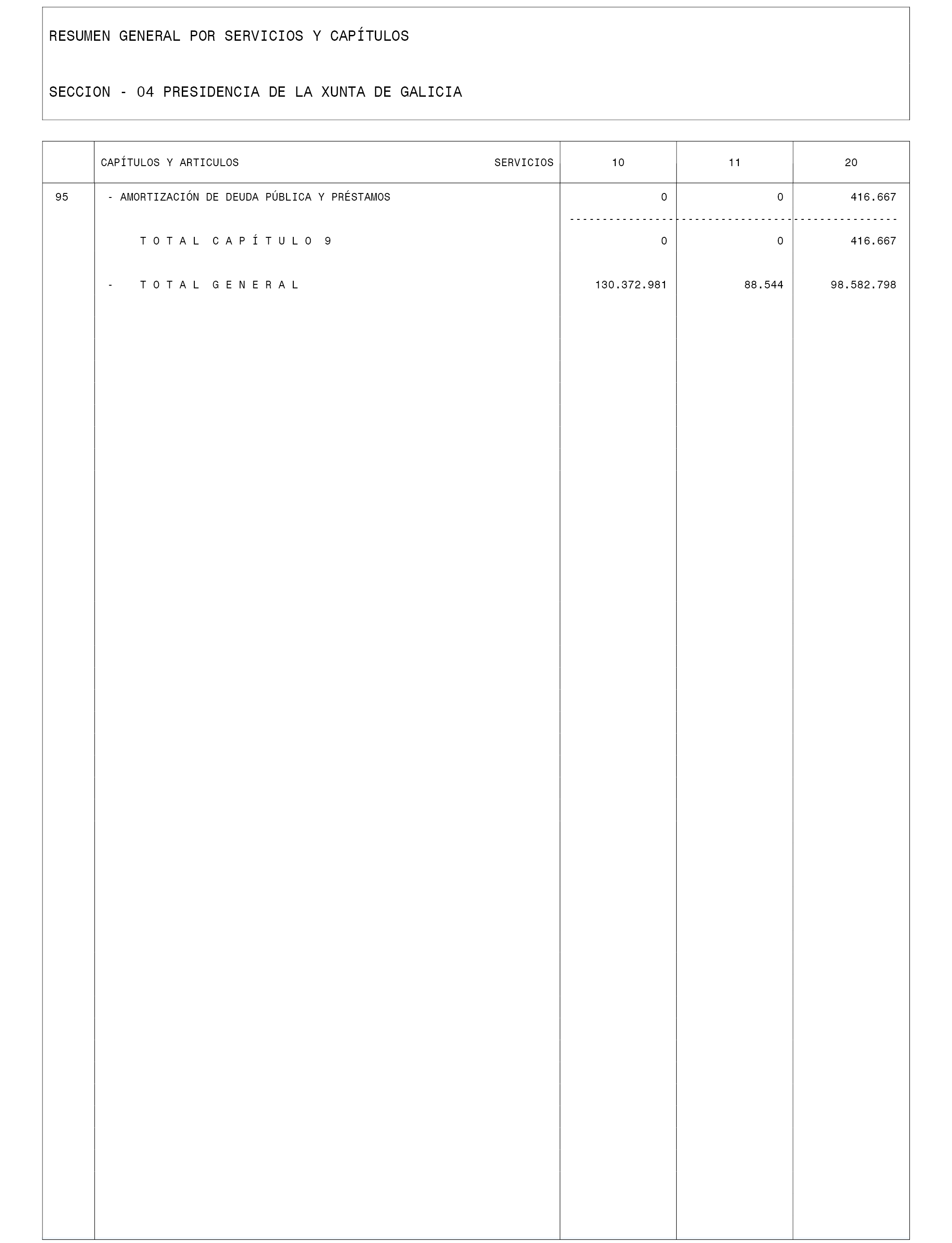

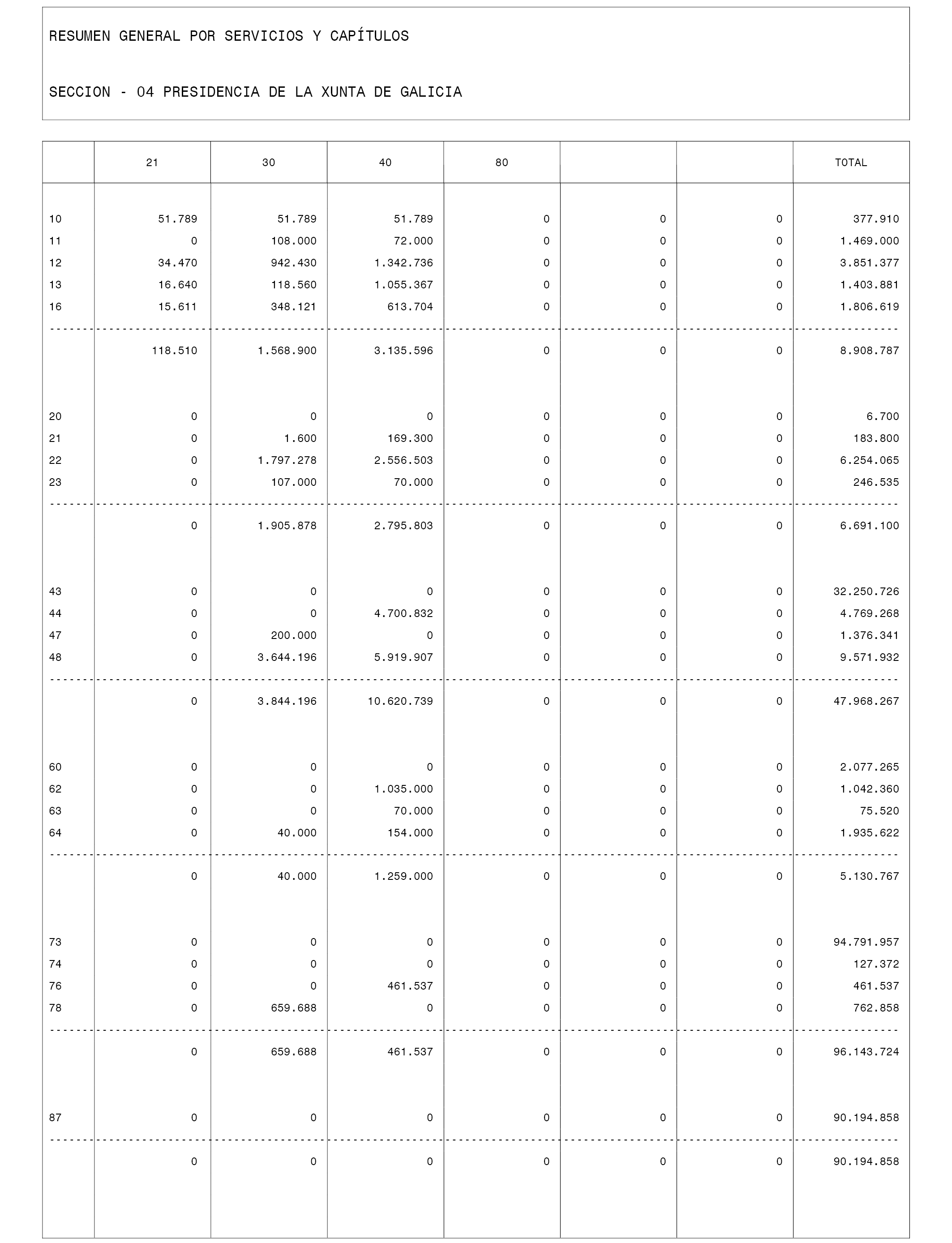

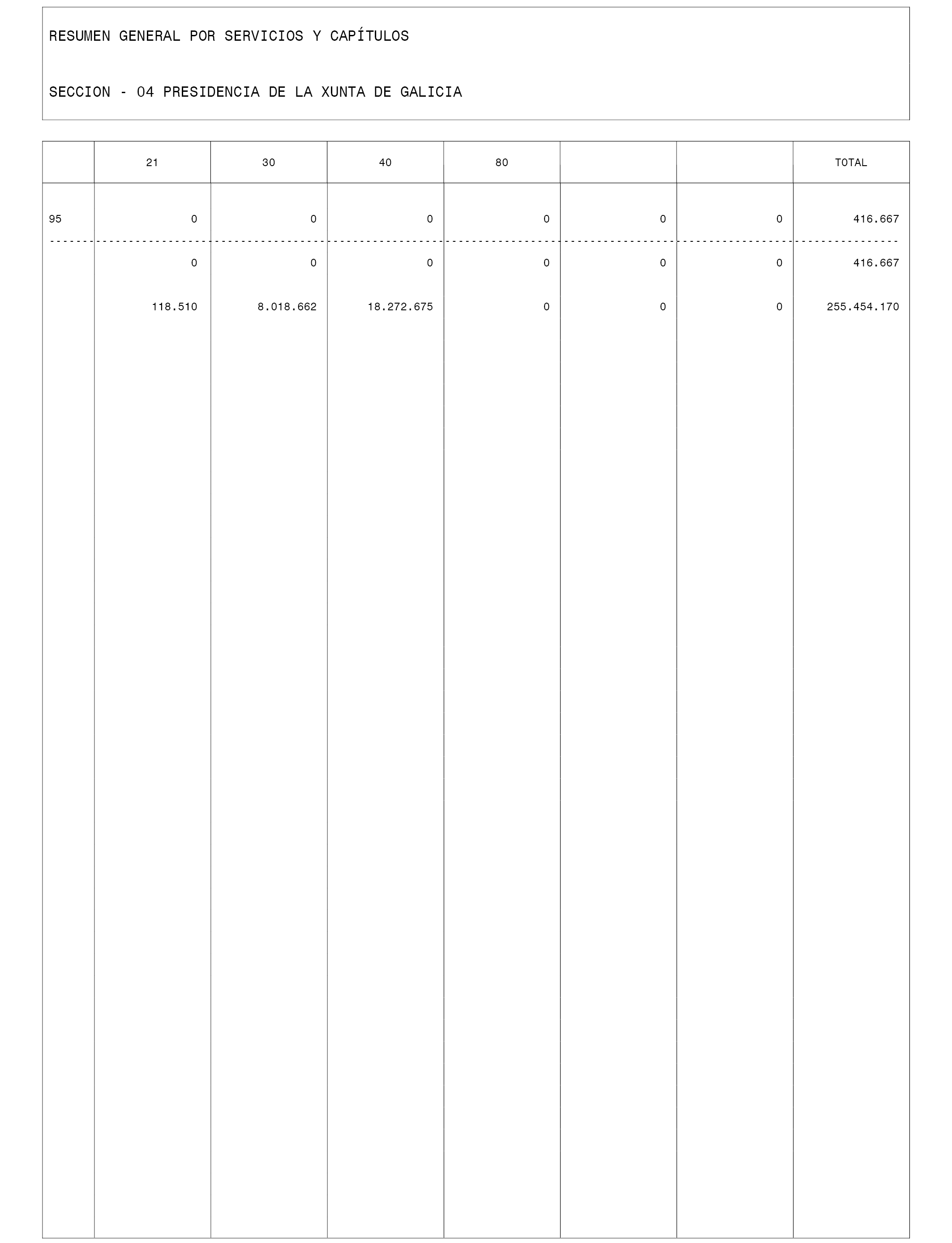

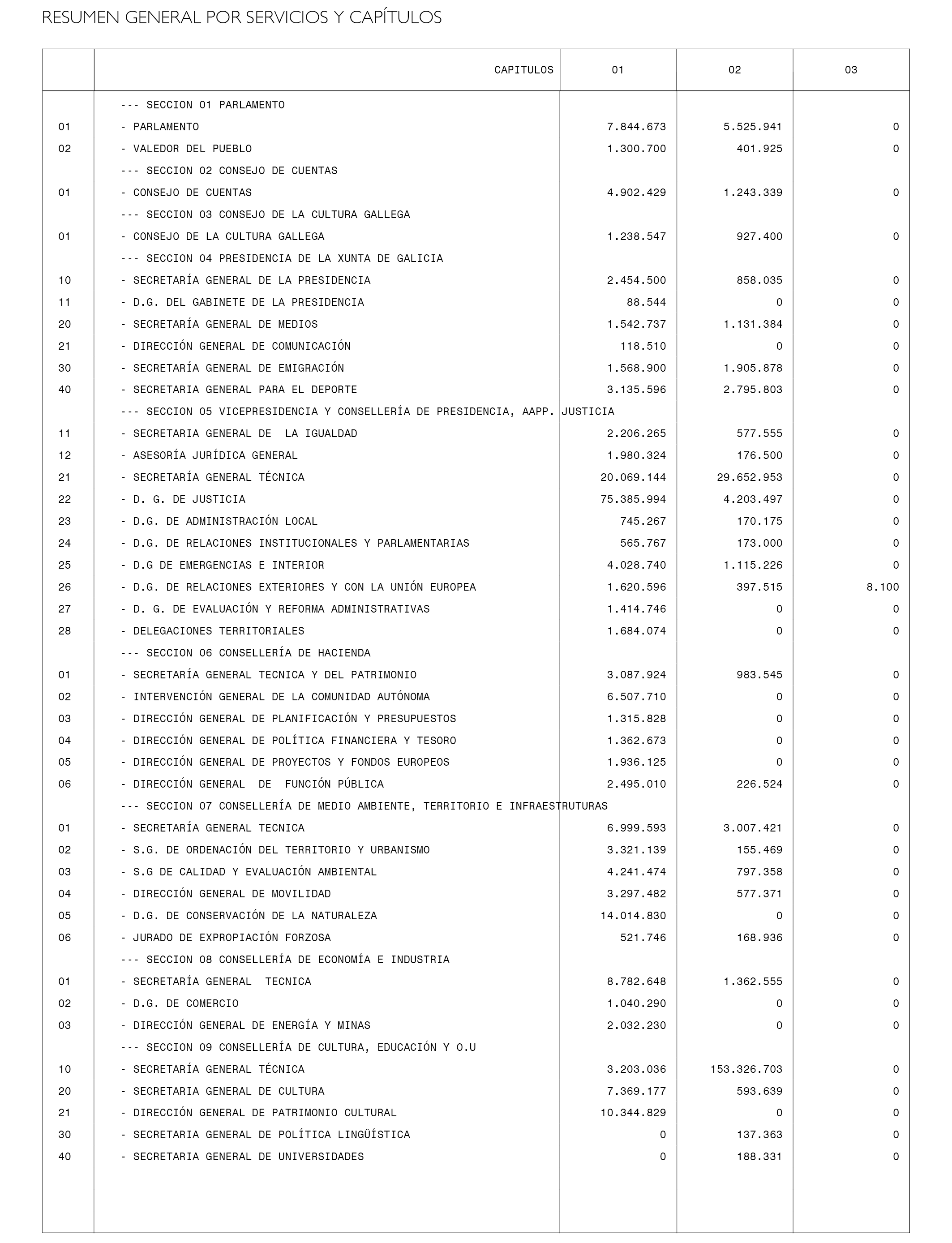

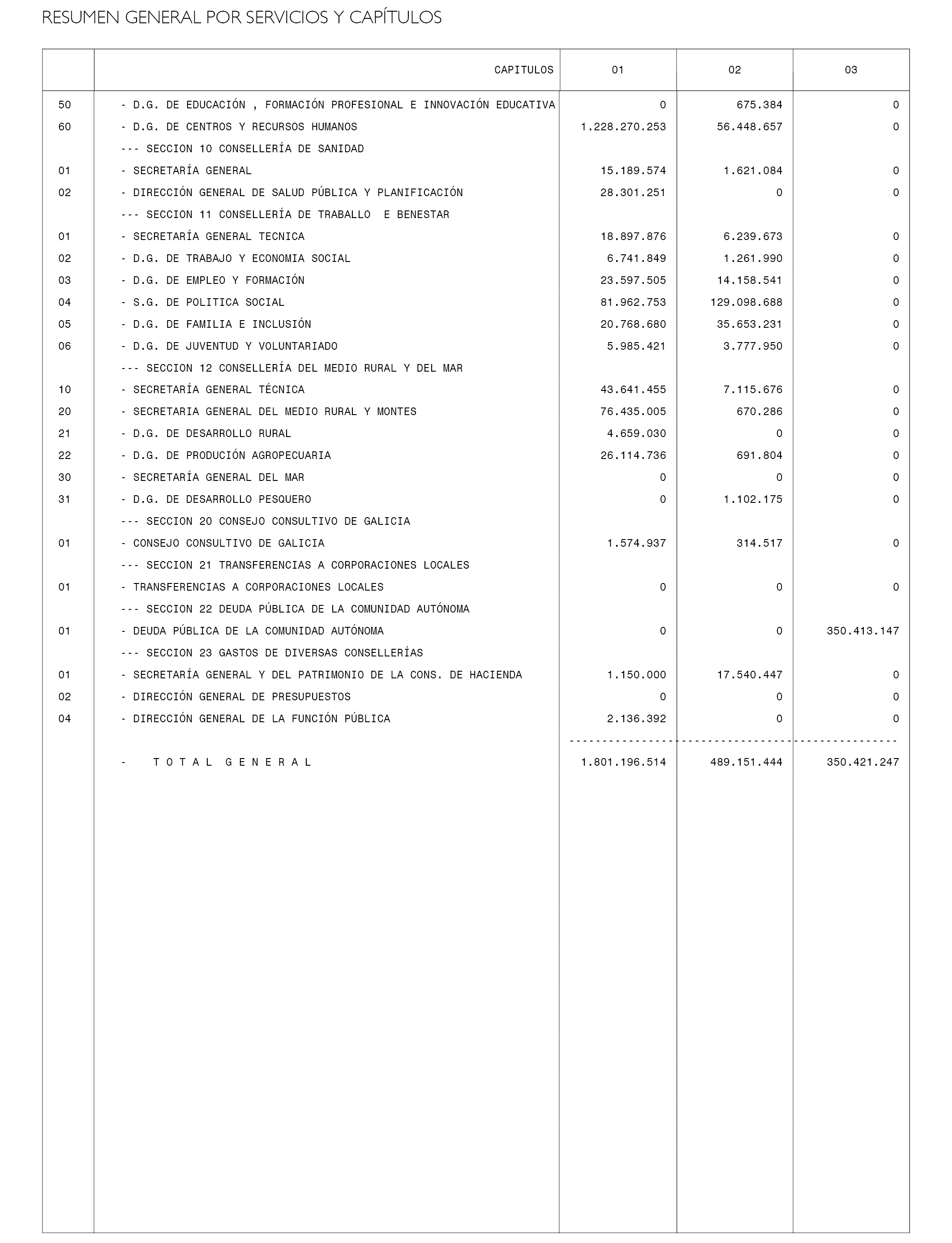

Uno. En los estados de gastos consolidados de los presupuestos de la Administración general de la Comunidad Autónoma, sus organismos autónomos y agencias públicas autonómicas se consignan créditos por importe de 10.281.347.155 euros, distribuidos de la forma siguiente:

|

Cap. I-VII Ingresos no financieros |

Cap. VIII Activos financieros |

Cap. IX Pasivos financieros |

Total |

|

|---|---|---|---|---|

|

Administración general y organismos estatutarios |

7.496.601.281 |

2.174.275 |

2.507.405.635 |

10.006.181.191 |

|

Organismos autónomos |

242.796.326 |

660.000 |

243.456.326 |

|

|

Agencias públicas autonómicas |

15.073.274 |

16.636.364 |

31.709.638 |

|

|

Total |

7.754.470.881 |

19.470.639 |

2.507.405.635 |

10.281.347.155 |

Las transferencias internas entre los presupuestos de la Administración general de la Comunidad Autónoma, los organismos autónomos y las agencias públicas representan 3.833.570.031 euros, distribuidos según el desglose siguiente:

|

Origen |

Destino |

|||

|---|---|---|---|---|

|

Organismos autónomos |

Entidades públicas instrumentales de consulta o asesoramiento |

Agencias públicas autonómicas |

Total |

|

|

Administración general |

3.260.638.553 |

1.799.455 |

572.757.023 |

3.835.195.031 |

|

Total |

3.260.638.553 |

1.799.455 |

572.757.023 |

3.835.195.031 |

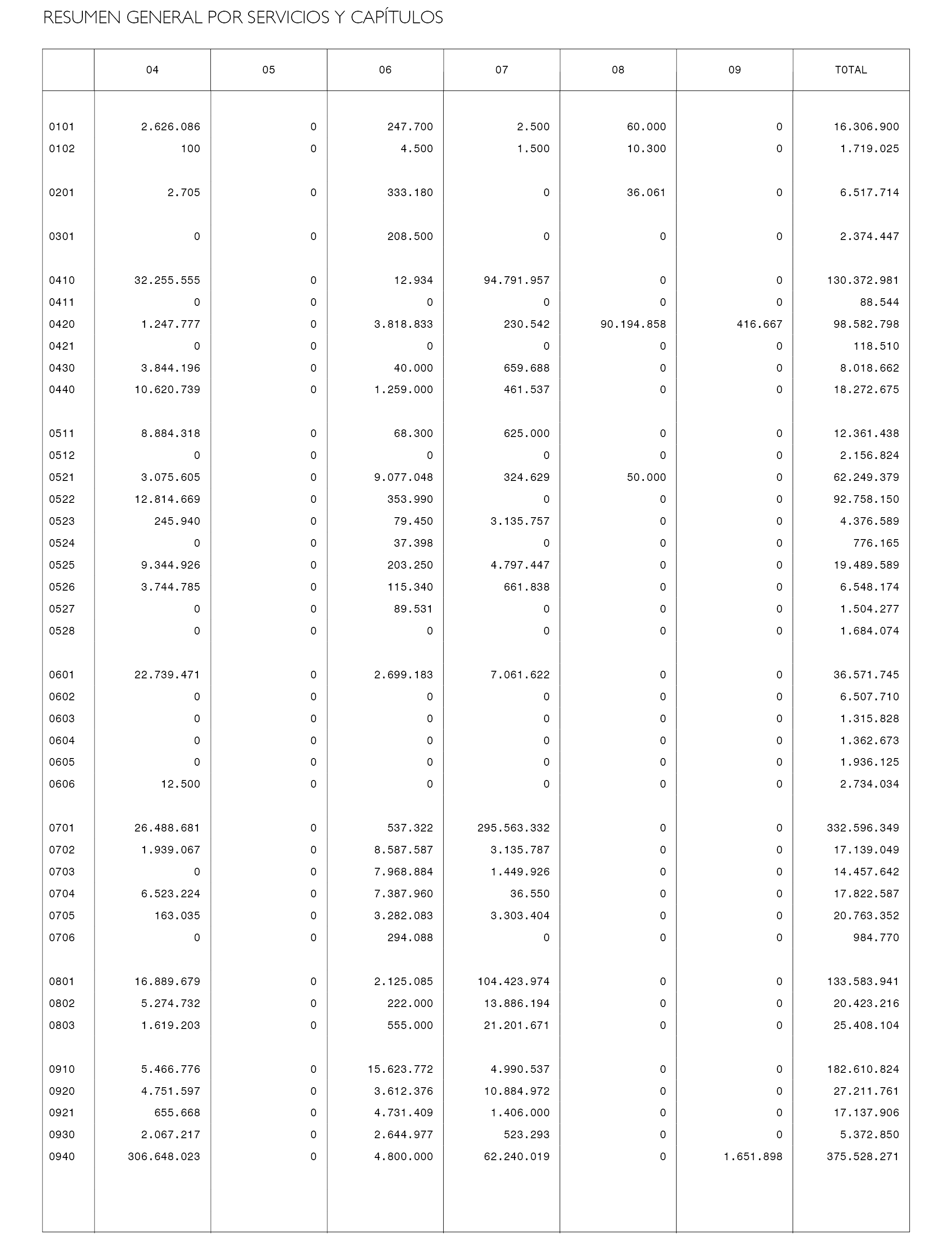

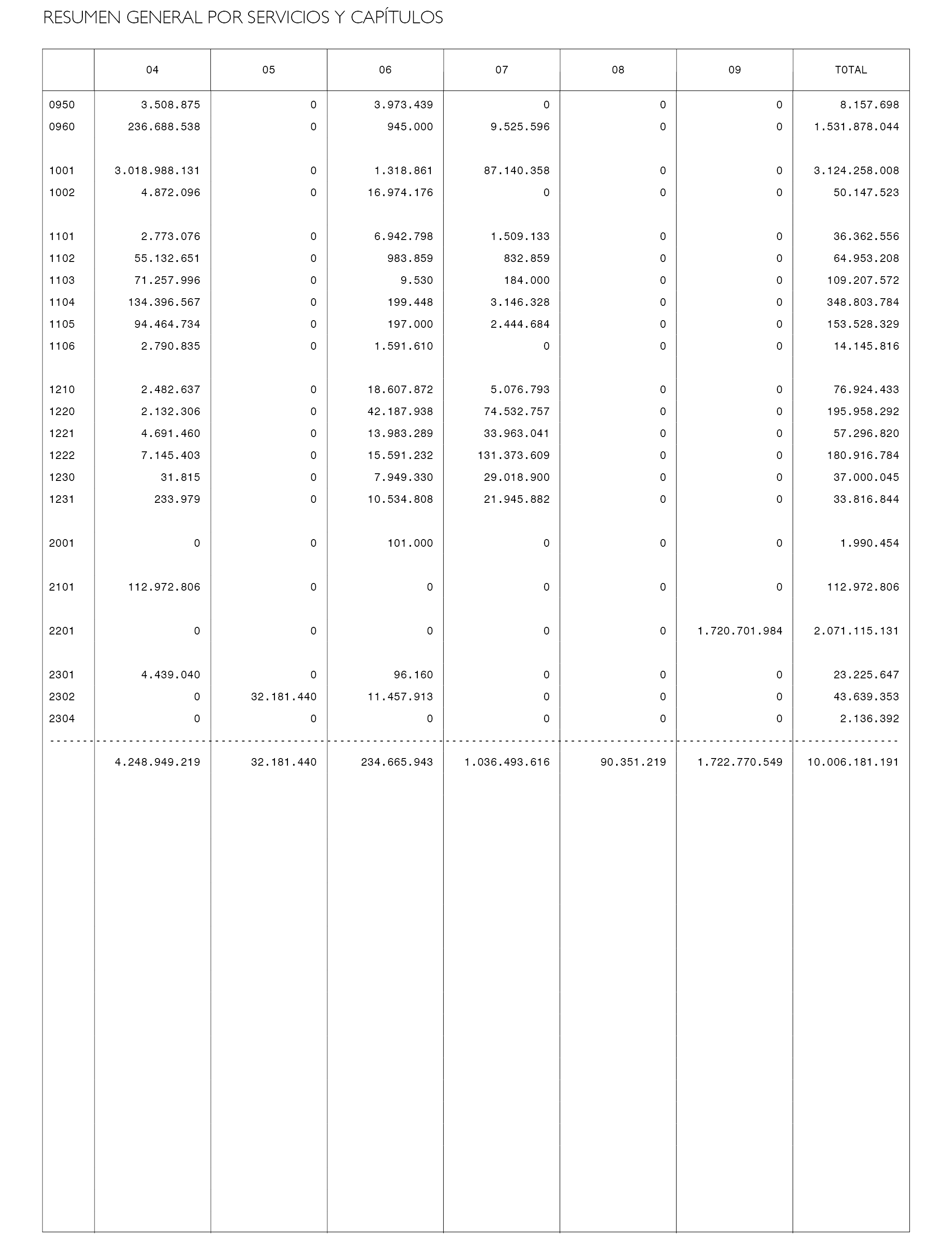

Dos. La desagregación de los créditos con arreglo a la finalidad a que van destinados se establece de esta manera:

|

Funciones |

Importe |

|---|---|

|

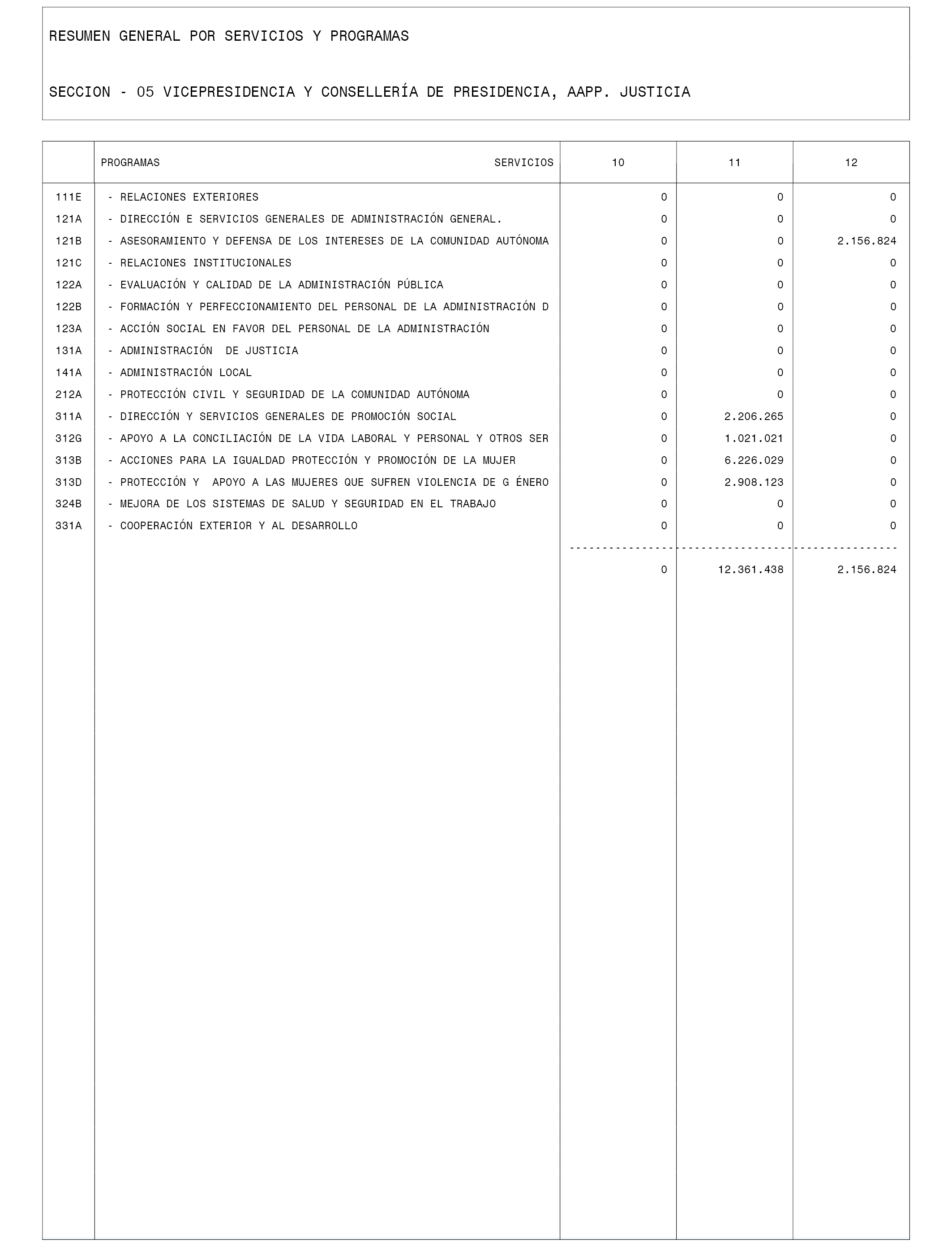

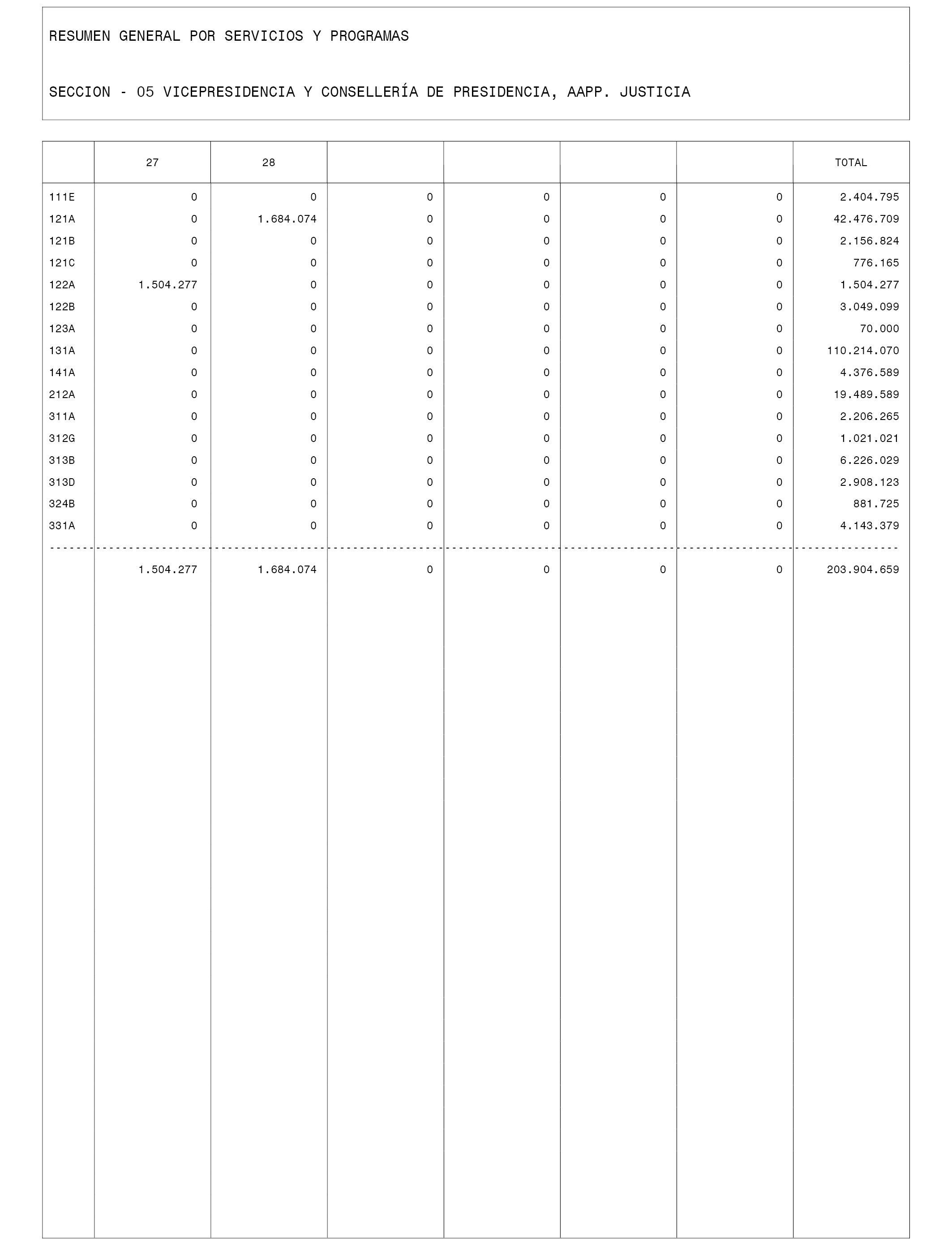

11 Alta dirección de la Comunidad Autónoma |

34.732.177 |

|

12 Administración general |

55.051.625 |

|

13 Justicia |

110.214.070 |

|

14 Administración local |

4.376.589 |

|

15 Normalización lingüística |

7.079.868 |

|

21 Protección civil y seguridad |

19.562.239 |

|

31 Acción social y promoción social |

565.293.892 |

|

32 Promoción del empleo e instituciones del mercado de trabajo |

182.950.648 |

|

33 Cooperación exterior y al desarrollo |

4.143.379 |

|

41 Sanidad |

3.397.079.845 |

|

42 Educación |

2.046.716.398 |

|

43 Cultura |

61.273.204 |

|

44 Deportes |

18.272.675 |

|

45 Vivienda |

32.502.667 |

|

46 Otros servicios comunitarios y sociales |

98.541.308 |

|

51 Infraestructuras |

268.811.826 |

|

52 Ordenación del territorio |

17.275.813 |

|

53 Promoción de suelo para actividades económicas |

44.050.608 |

|

54 Actuaciones ambientales |

97.082.744 |

|

55 Actuaciones y valorización del medio rural |

115.068.662 |

|

56 Investigación, desarrollo e innovación |

112.550.500 |

|

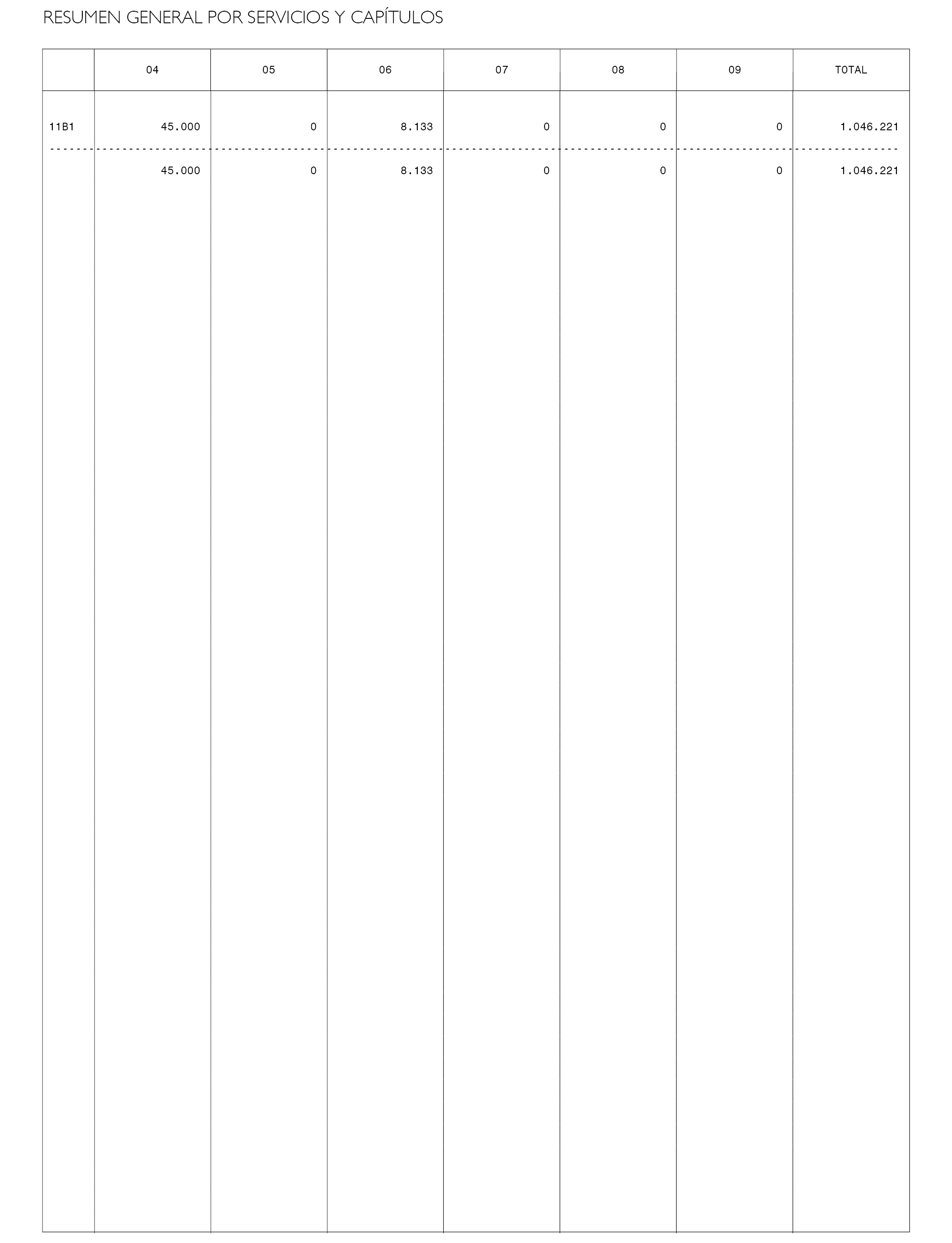

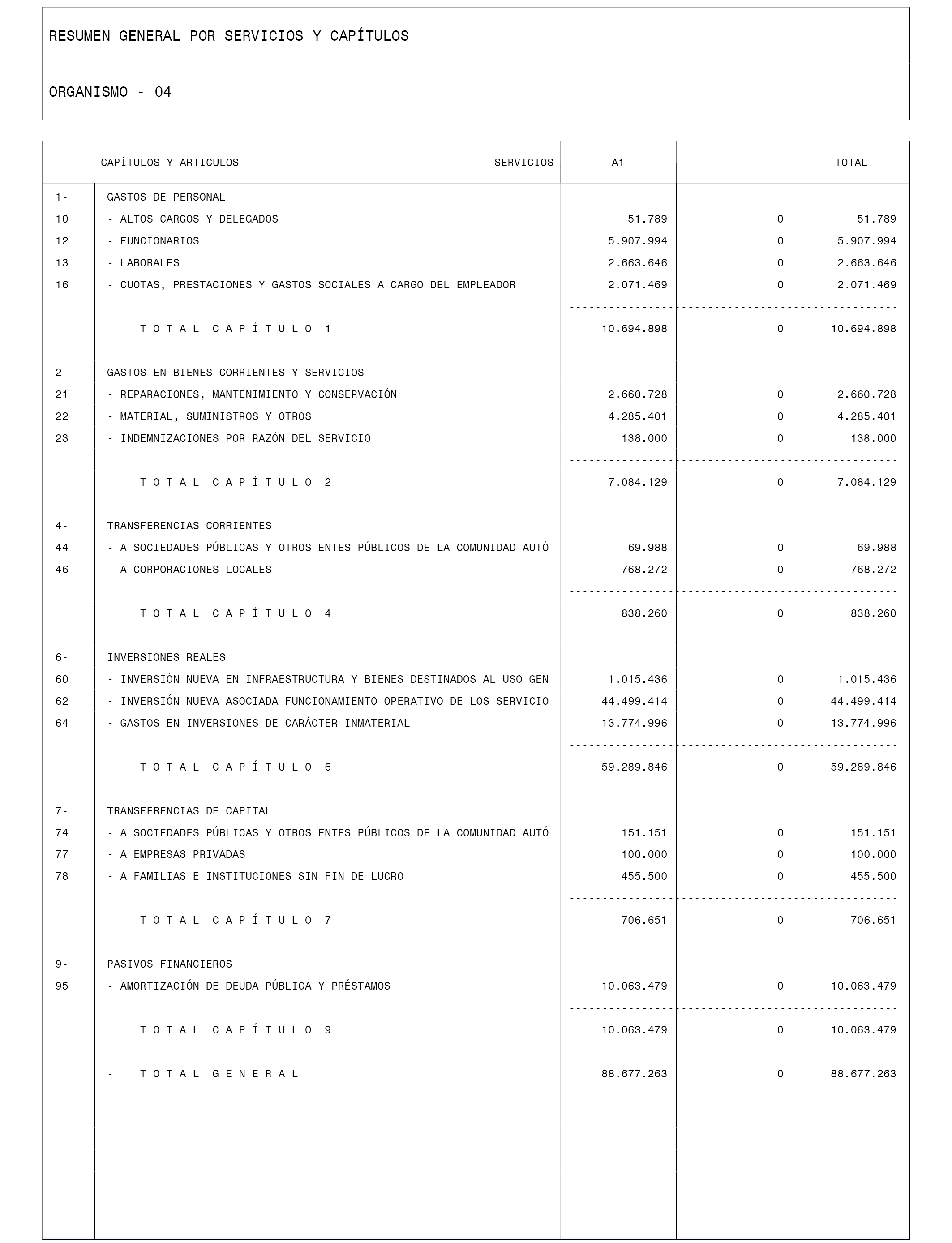

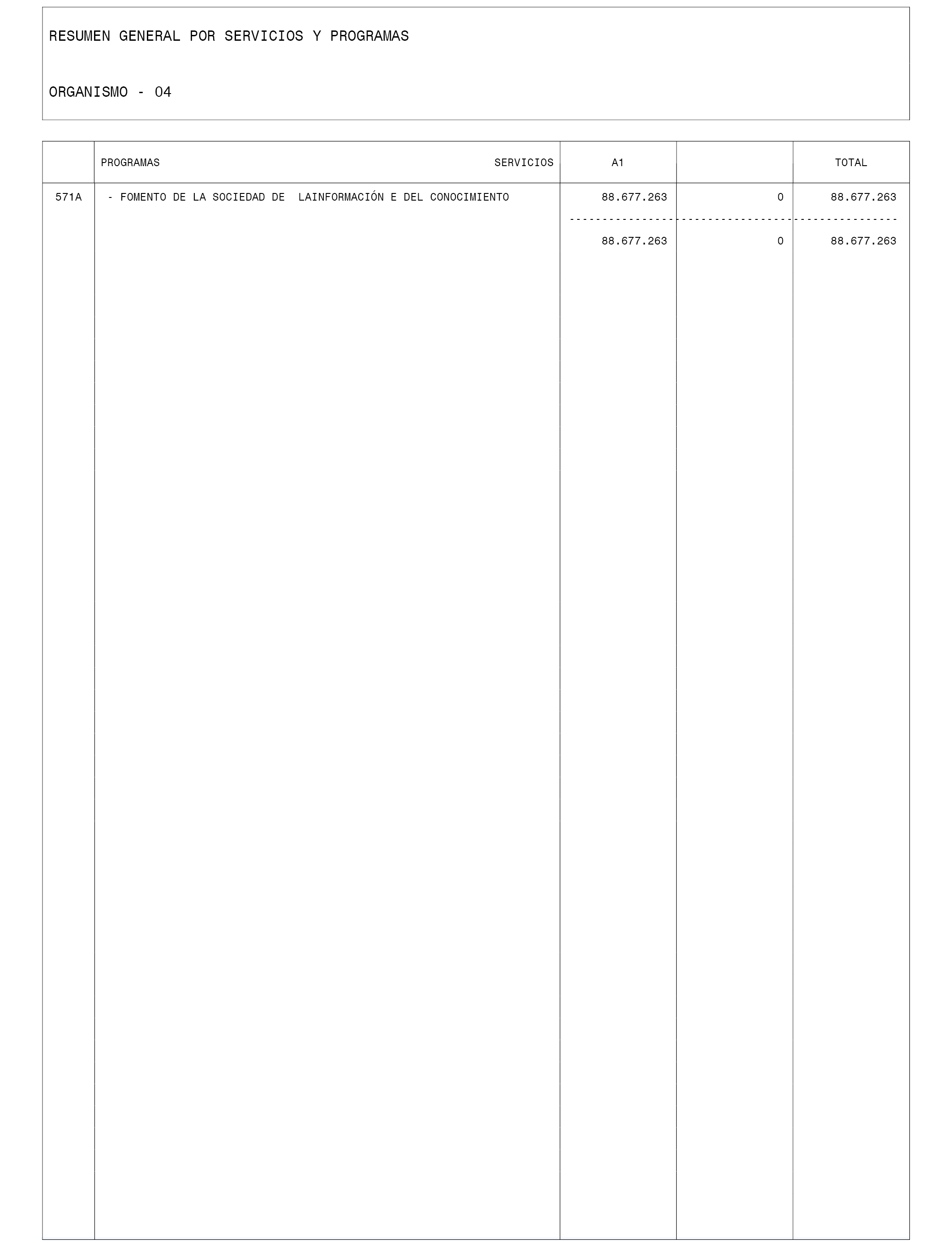

57 Sociedad de la información y del conocimiento |

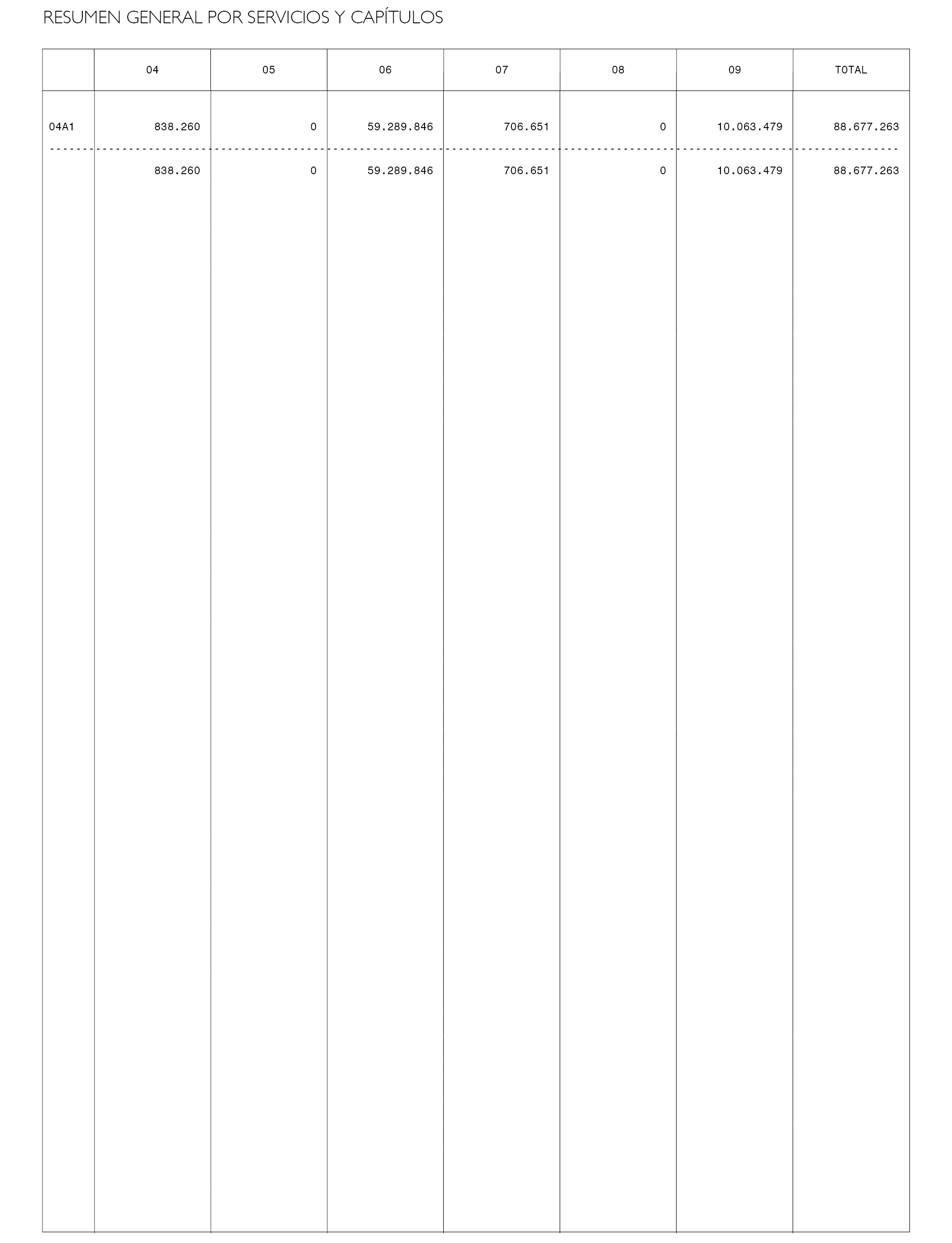

88.677.263 |

|

58 Información estadística básica |

4.100.392 |

|

61 Actuaciones económicas generales |

27.929.167 |

|

62 Actividades financieras |

84.687.332 |

|

71 Dinamización económica del medio rural |

307.991.881 |

|

72 Pesca |

78.482.713 |

|

73 Industria, energía y minería |

38.213.092 |

|

74 Desarrollo empresarial |

111.346.227 |

|

75 Comercio |

15.529.254 |

|

76 Turismo |

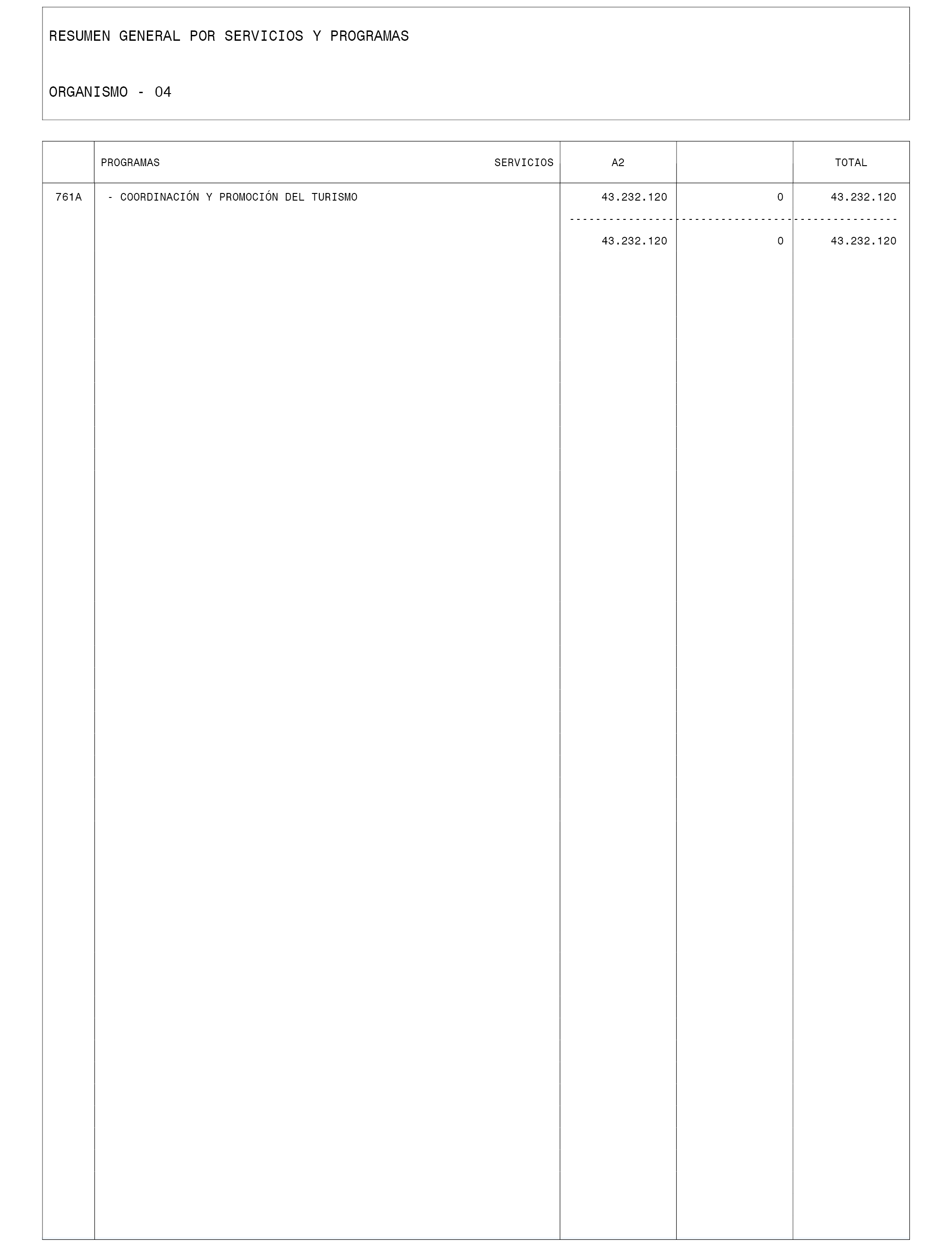

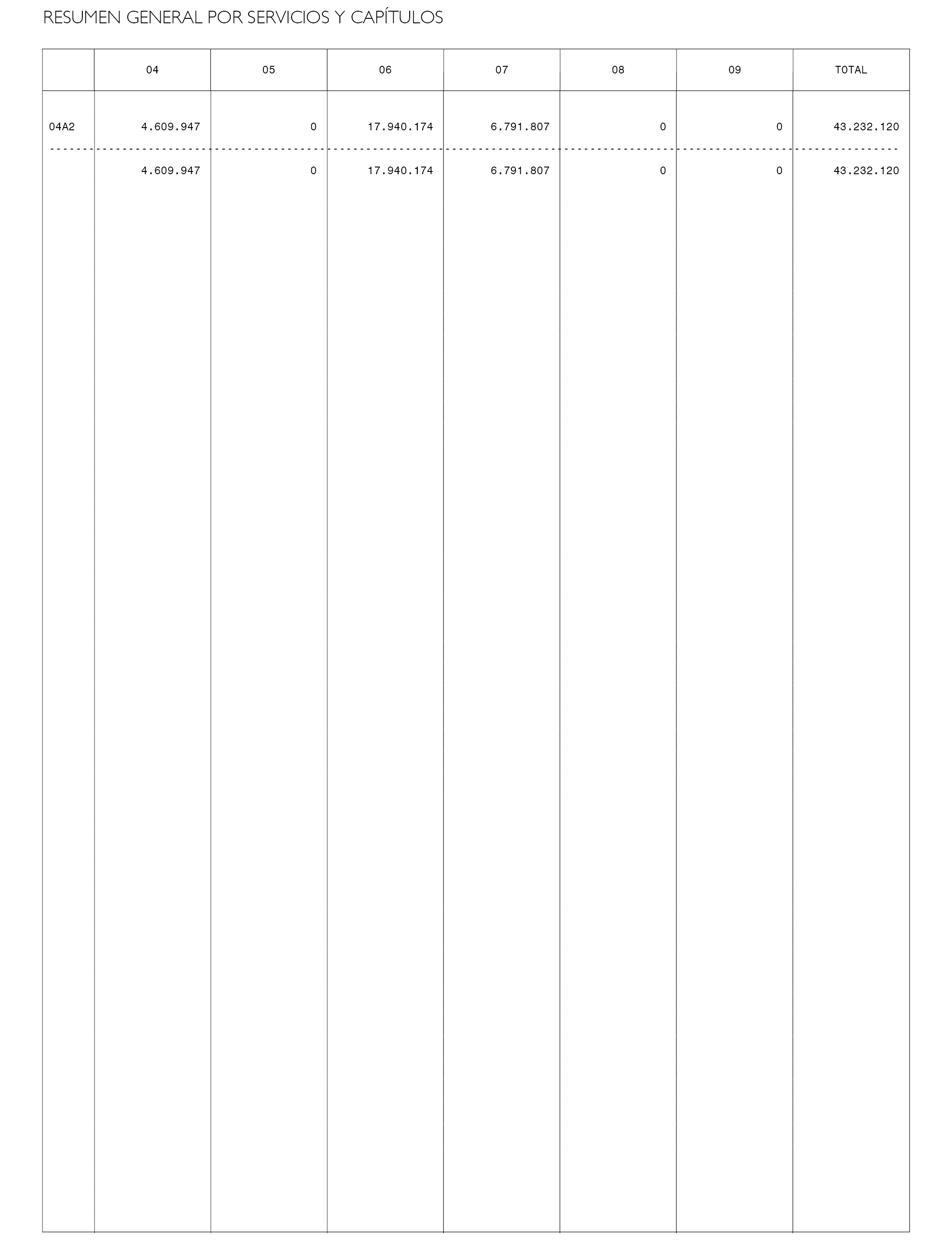

43.232.120 |

|

81 Transferencias a entidades locales |

117.411.846 |

|

91 Deuda pública |

2.071.115.131 |

|

Total |

10.281.347.155 |

Cuatro. En los estados de ingresos de los presupuestos de la Administración general de la Comunidad Autónoma, sus organismos autónomos y agencias públicas autonómicas se contemplan las estimaciones de los derechos económicos que se prevén liquidar durante el ejercicio, por un importe consolidado de 10.281.347.155 euros, distribuidos de la siguiente forma:

|

Cap. I-VII Ingresos no financieros |

Cap. VIII Activos financieros |

Cap. IX Pasivos financieros |

Total |

|

|---|---|---|---|---|

|

Administración general y organismos estatutarios |

7.496.601.281 |

2.174.275 |

2.507.405.635 |

10.006.181.191 |

|

Organismos autónomos |

242.796.326 |

660.000 |

243.456.326 |

|

|

Agencias públicas autonómicas |

15.073.274 |

16.636.364 |

31.709.638 |

|

|

Total |

7.754.470.881 |

19.470.639 |

2.507.405.635 |

10.281.347.155 |

Cinco. Los beneficios fiscales que afectan a los tributos cedidos total o parcialmente por el Estado a la Comunidad Autónoma se estiman en 320.369.077 euros, conforme al desglose siguiente:

– Impuesto sobre sucesiones y donaciones: 90.755.600 euros.

– Impuesto sobre la renta de las personas físicas (tarifa autonómica): 19.125.000 euros.

– Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados: 126.266.500 euros.

– Impuesto sobre el patrimonio: 69.504.000 euros.

– Impuesto sobre hidrocarburos (tipo autonómico): 14.717.977 euros.

En cumplimiento de lo establecido en el artículo 55.2 de la Ley 6/2003, de 9 de diciembre, de tasas, precios y exacciones reguladoras de la Comunidad Autónoma de Galicia, el importe de las subvenciones reguladoras se fija en 171.958.908 euros.

Uno. Entidades públicas empresariales.

Se aprueban los presupuestos de explotación y capital de las entidades públicas empresariales a que se refiere a letra e) del artículo 1 de la presente ley, que recogen sus estimaciones de gastos y las previsiones de ingresos referidas a sus estados financieros, por los importes y con la distribución que se relacionan en el anexo 1.

Dos. Consorcios autonómicos.

Se aprueban los presupuestos de explotación y capital de los consorcios a que se refiere la letra f) del artículo 1 de la presente ley, que incluyen la estimación de gastos y la previsión de ingresos referidas a sus estados financieros, por los importes y con la distribución que se relacionan en el anexo 1.

Tres. Sociedades mercantiles públicas autonómicas.

Se aprueban los presupuestos de explotación y capital de las sociedades mercantiles públicas autonómicas a que se refiere la letra g) del artículo 1 de la presente ley, que incluyen la estimación de gastos y la previsión de ingresos referidas a sus estados financieros, por los importes y con la distribución que se relacionan en el anexo 1.

Cuatro. Fundaciones del sector público autonómico.

Se aprueban los presupuestos de explotación y capital de las fundaciones del sector público autonómico a que se refiere la letra h) del artículo 1 de la presente ley, que incluyen la estimación de gastos y la previsión de ingresos referidas a sus estados financieros, por los importes y con la distribución que se relacionan en el anexo 1.

Cinco. Aprobación de subvenciones de explotación y capital de las entidades públicas empresariales y de las sociedades mercantiles públicas autonómicas.

Se autorizan las dotaciones de subvenciones de explotación y capital de las entidades públicas empresariales a que se refiere la letra e) del artículo 1 de la presente ley y de las sociedades mercantiles públicas autonómicas a que se refiere la letra g) del artículo 1 de esta ley, por los importes y con la distribución que se relacionan en el anexo 2.

En caso de que tengan que superarse tales cuantías máximas, la consejería competente en materia de hacienda dará cuenta al Parlamento de Galicia de las razones que han justificado tal aumento.

Uno. Las modificaciones de créditos presupuestarios serán autorizadas conforme a los requisitos establecidos en el Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, con las excepciones derivadas de la aplicación de lo indicado en el presente capítulo.

Dos. Las propuestas de modificación habrán de indicar, con el mayor nivel de desagregación orgánica, funcional y económica, las aplicaciones presupuestarias afectadas, y recogerán adecuadamente los motivos que las justifican, tanto los relativos a la realización del nuevo gasto propuesto como, en su caso, a la suspensión de la actuación inicialmente prevista.

La comunicación a que se refiere la disposición adicional segunda del Decreto legislativo 1/1999, de 7 de octubre, se acompañará de una explicación sobre los motivos que la justifican en relación con el nuevo gasto propuesto y su repercusión, en su caso, sobre los objetivos del programa afectado con respecto a los inicialmente previstos.

Sin perjuicio de las facultades que se le asignan en el Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, se atribuyen a la persona titular de la Consejería de Hacienda competencias específicas para llevar a cabo las siguientes modificaciones presupuestarias:

a) Para incorporar los créditos de ejercicios anteriores que correspondieran a actuaciones financiadas o cofinanciadas por la Unión Europea, de acuerdo con lo previsto en los reglamentos del periodo de programación 2007-2013 que resultasen de aplicación, así como para las reasignaciones de estos créditos a que se refiere el apartado Dos del artículo 9.

b) Para incorporar el crédito que no hubiera alcanzado la fase de reconocimiento de la obligación en cada ejercicio del fondo de reserva constituido conforme a lo establecido en el artículo 4 de la Ley 12/1995, de 29 de diciembre, por la que se aprueba el impuesto sobre la contaminación atmosférica.

c) Para incorporar el crédito que no hubiera alcanzado la fase de reconocimiento de la obligación de los créditos generados, con destino a la financiación de gastos derivados de la realización de pruebas de selección de personal, como consecuencia de los mayores ingresos recaudados sobre los inicialmente previstos en el artículo 30, «Tasas administrativas».

d) Para incorporar el crédito de ejercicios anteriores, que no hubiera alcanzado la fase de reconocimiento de la obligación, en el capítulo VIII de los presupuestos de gastos de la Administración general, o, en su caso, en los de los organismos autónomos, en el supuesto contemplado en el artículo 43 de la Ley 11/1996, de 30 de diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para 1997, sobre tratamiento de los créditos para provisiones de riesgos no ejecutados.

e) Para incorporar el crédito de ejercicios anteriores, que no hubiera alcanzado la fase de reconocimiento de la obligación, destinado a la atención de las obligaciones derivadas de expedientes de expropiaciones.

f) Para generar crédito por el importe que correspondiese a la mayor recaudación de las tasas y de los precios públicos y privados respecto a las previsiones que inicialmente se establecen para las distintas secciones presupuestarias en el anexo 3 de la presente ley, siempre que quedase garantizado el necesario equilibrio económico-financiero, de acuerdo con lo contemplado en el artículo 9.

g) Para generar crédito por el importe que correspondiese a los mayores ingresos por la prestación del servicio de recaudación ejecutiva a otros entes, del subconcepto 399.04, del presupuesto de ingresos.

h) Para generar crédito, en la sección presupuestaria correspondiente, por cuantía igual al importe de las compensaciones económicas a favor de la Comunidad Autónoma derivadas de pólizas suscritas con compañías de seguros.

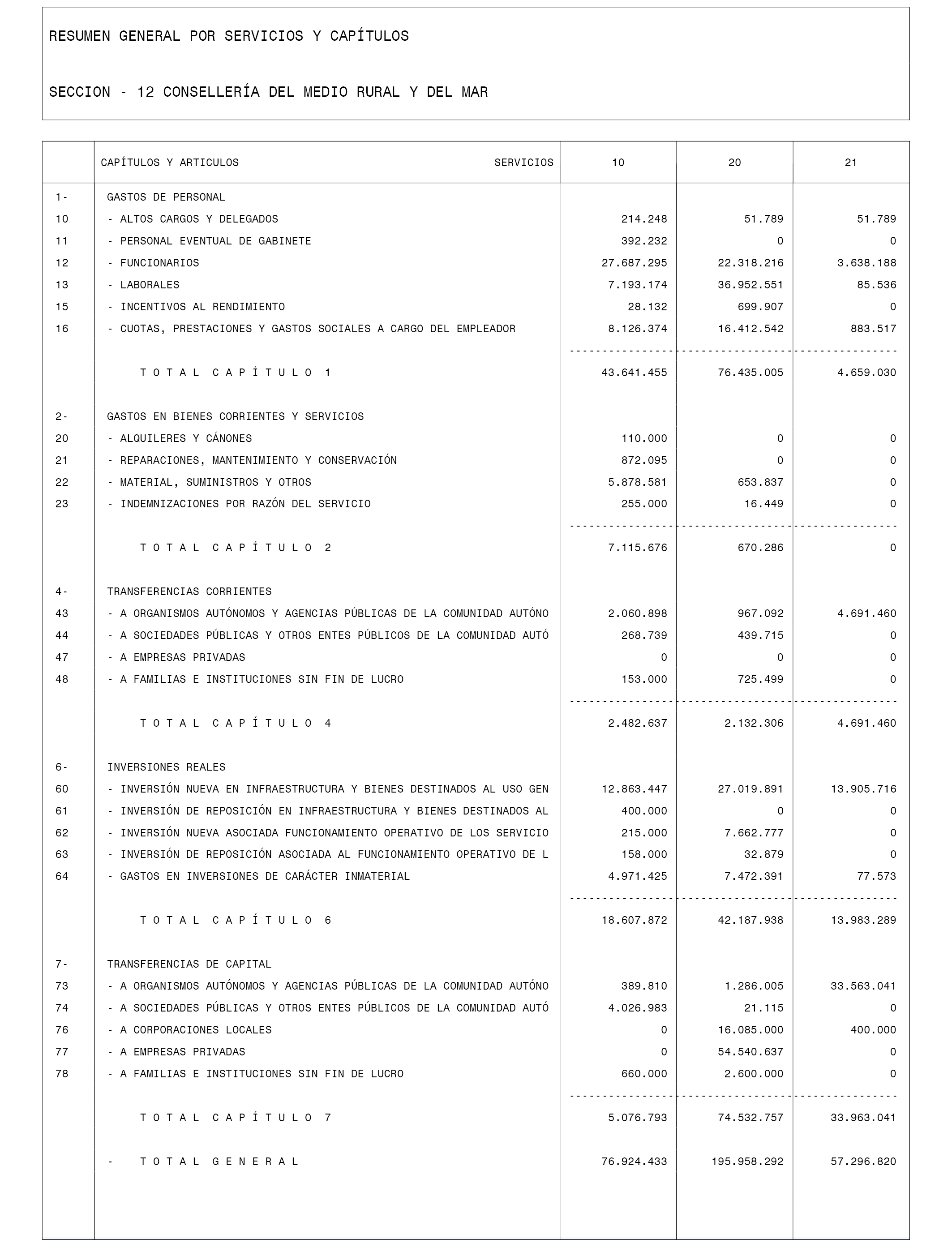

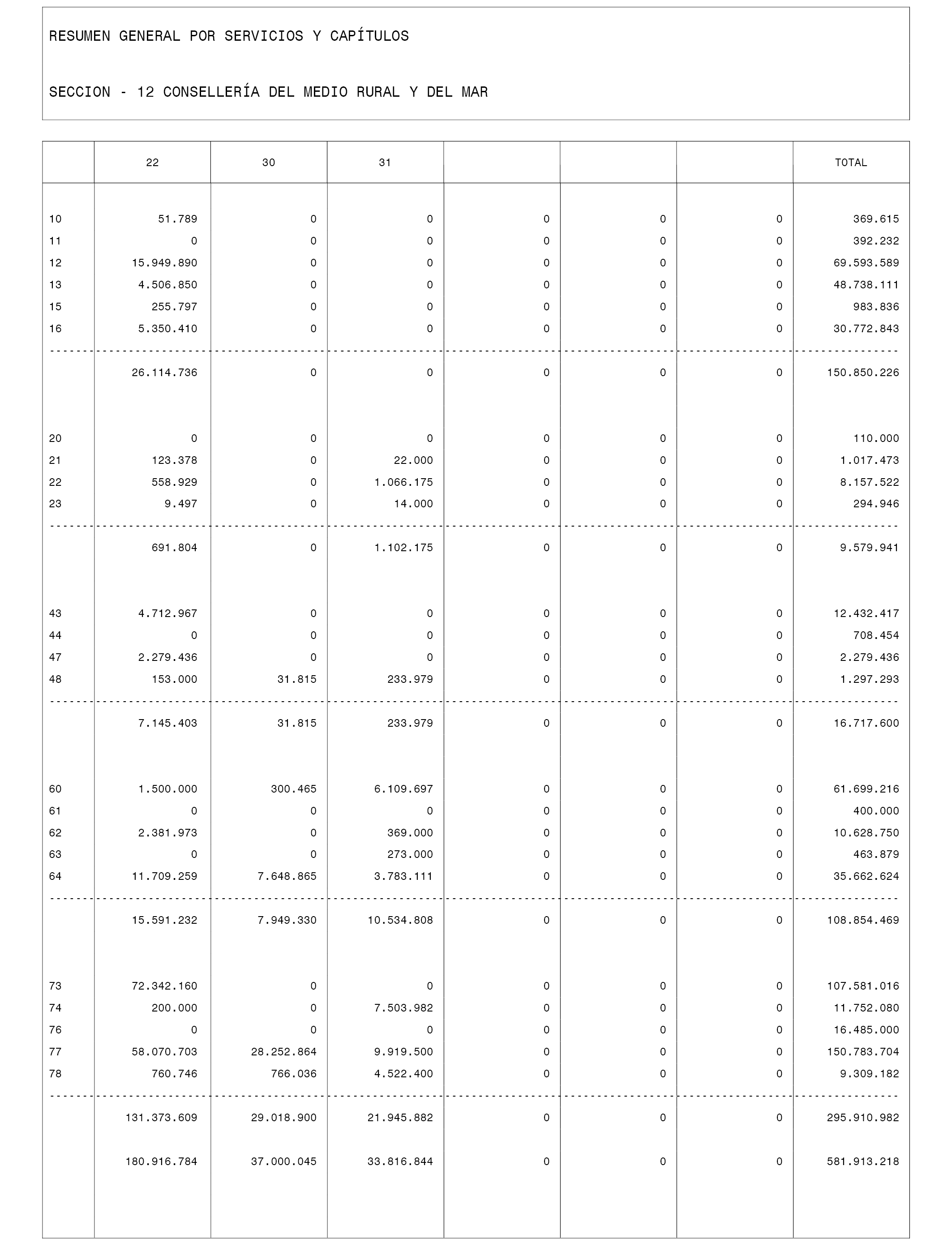

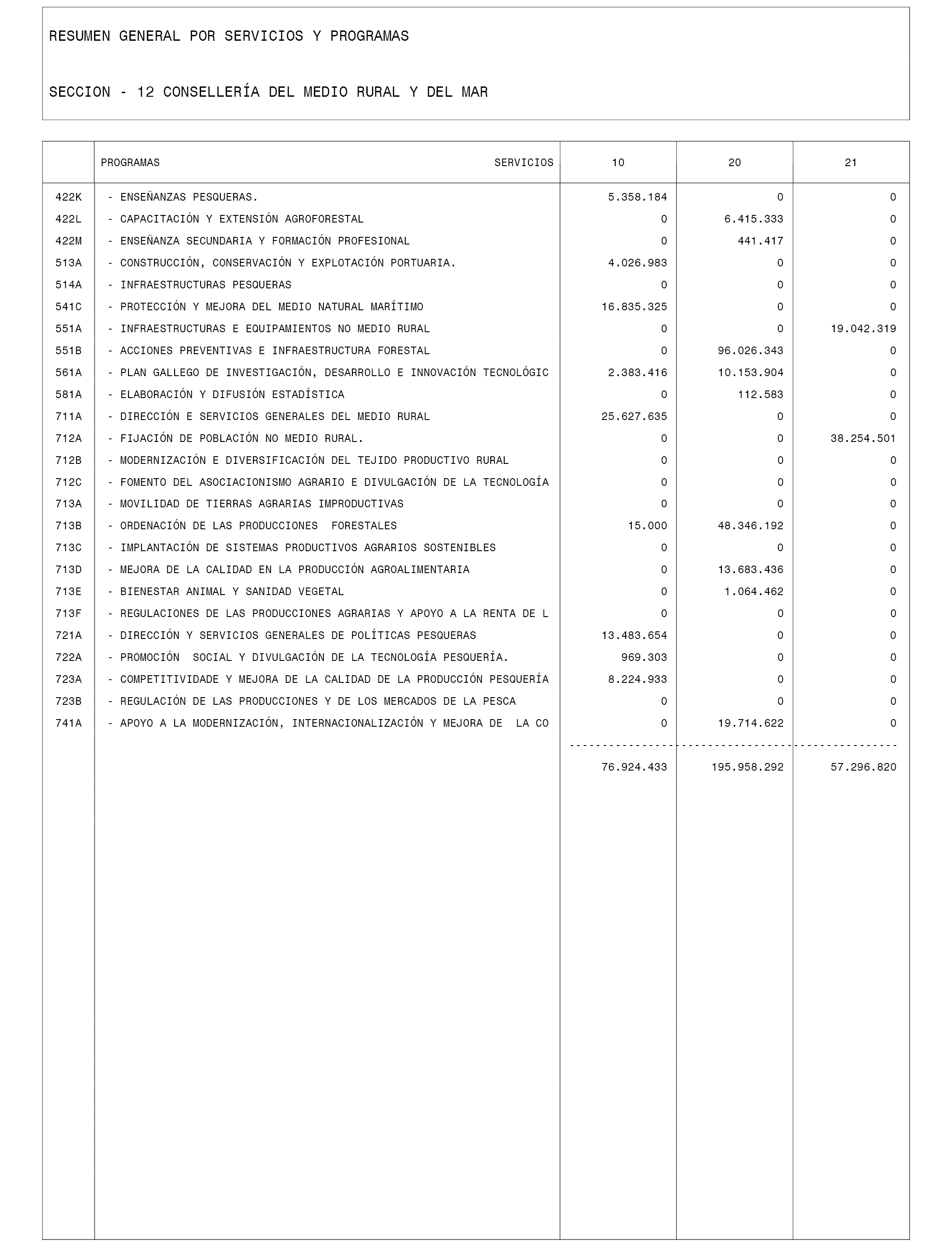

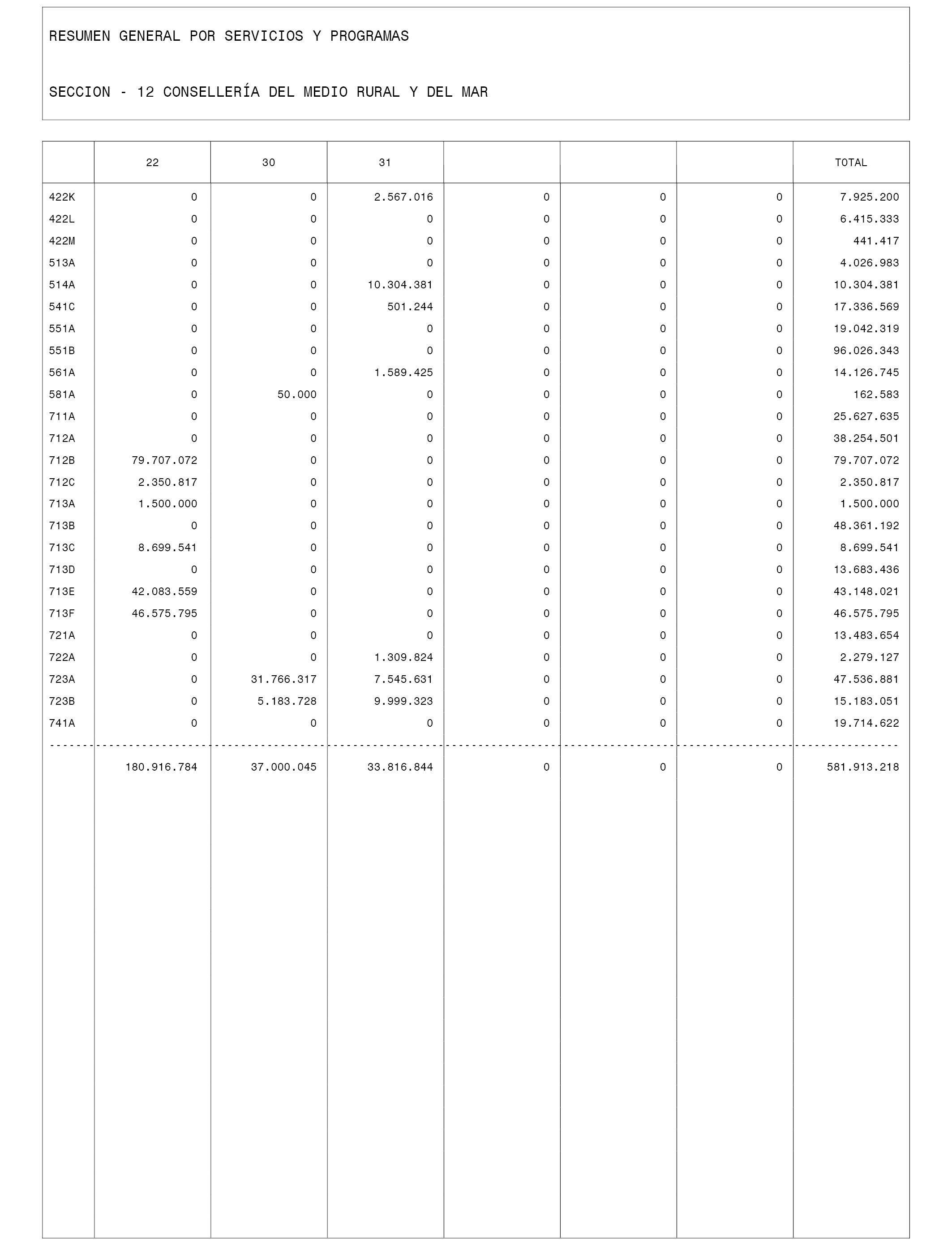

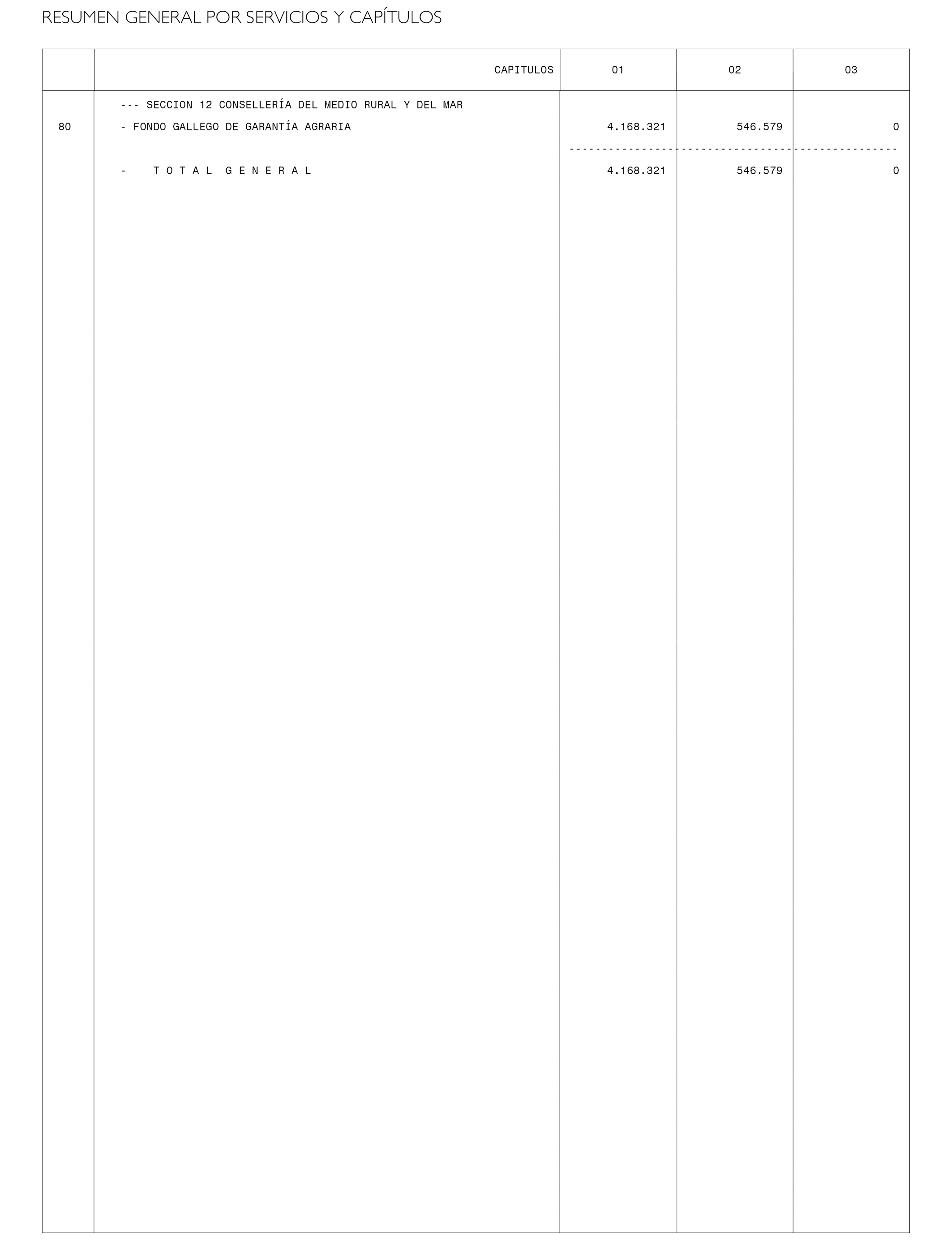

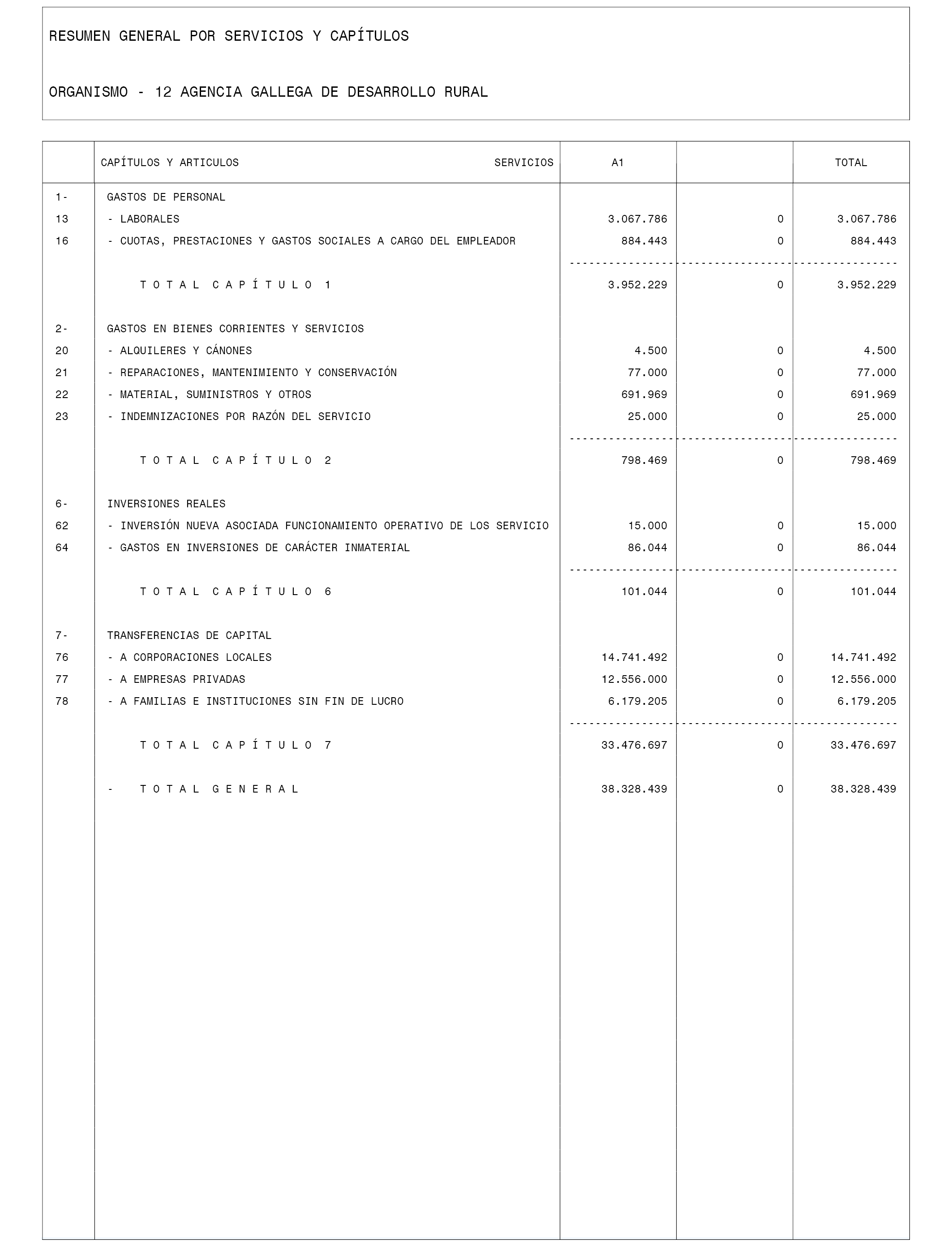

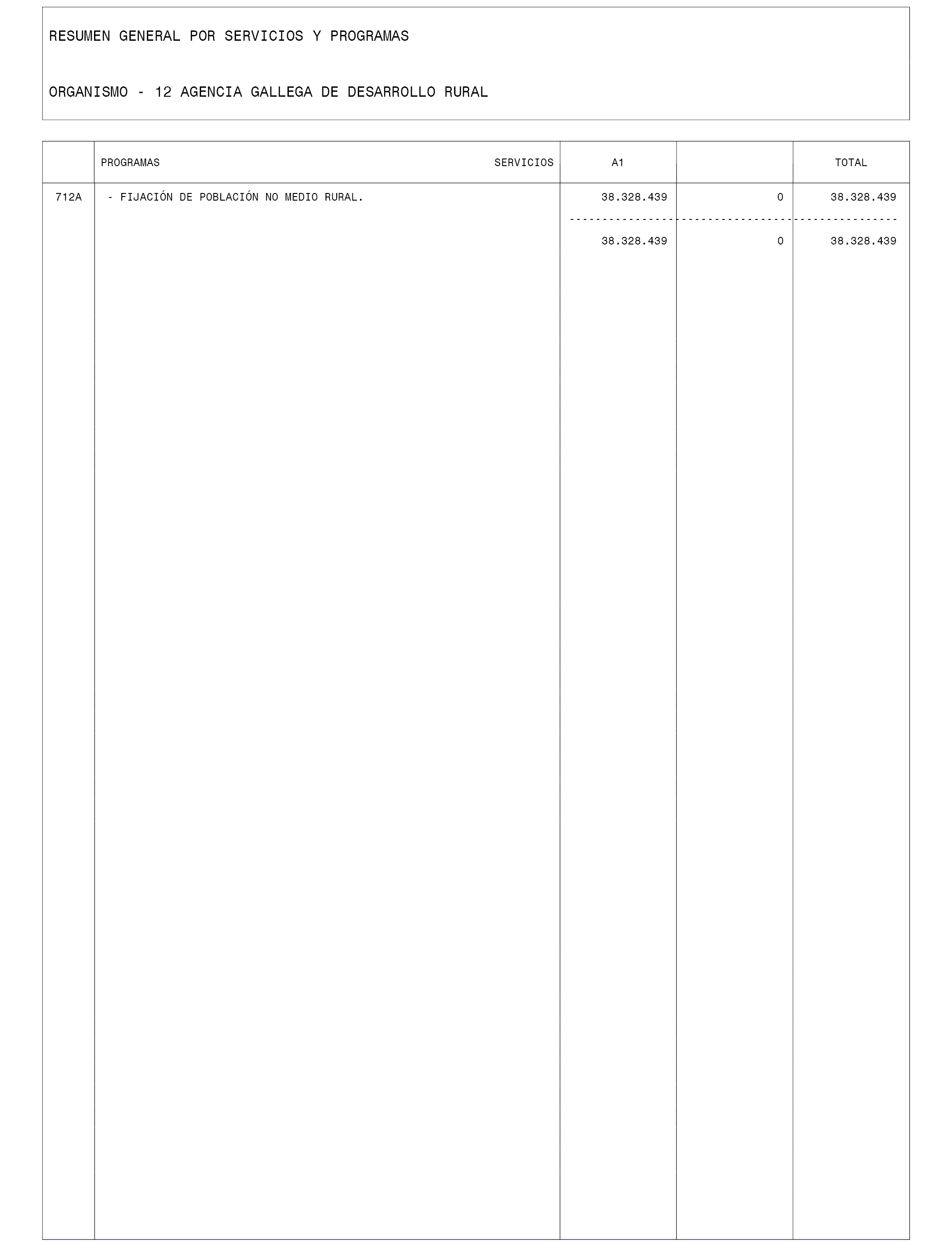

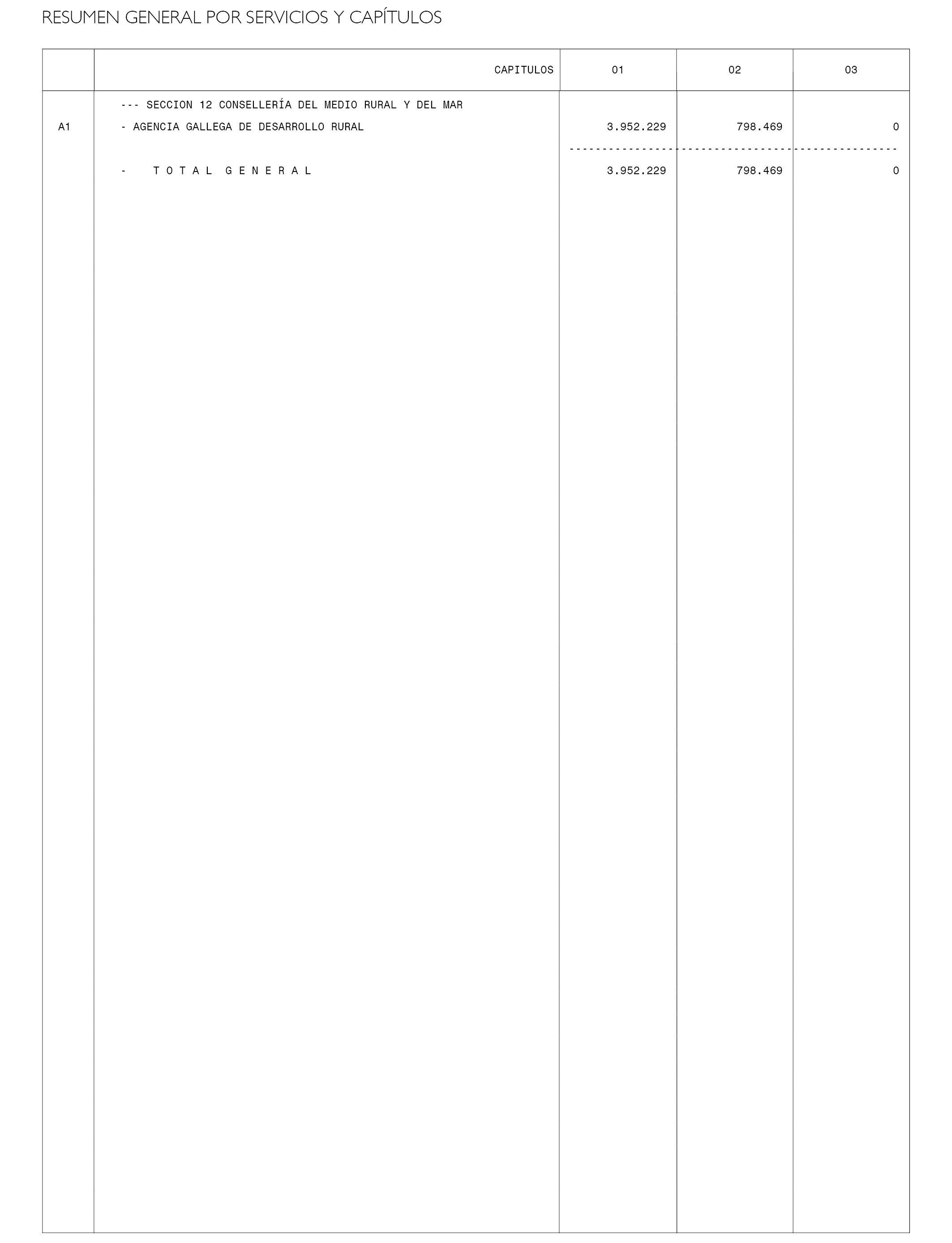

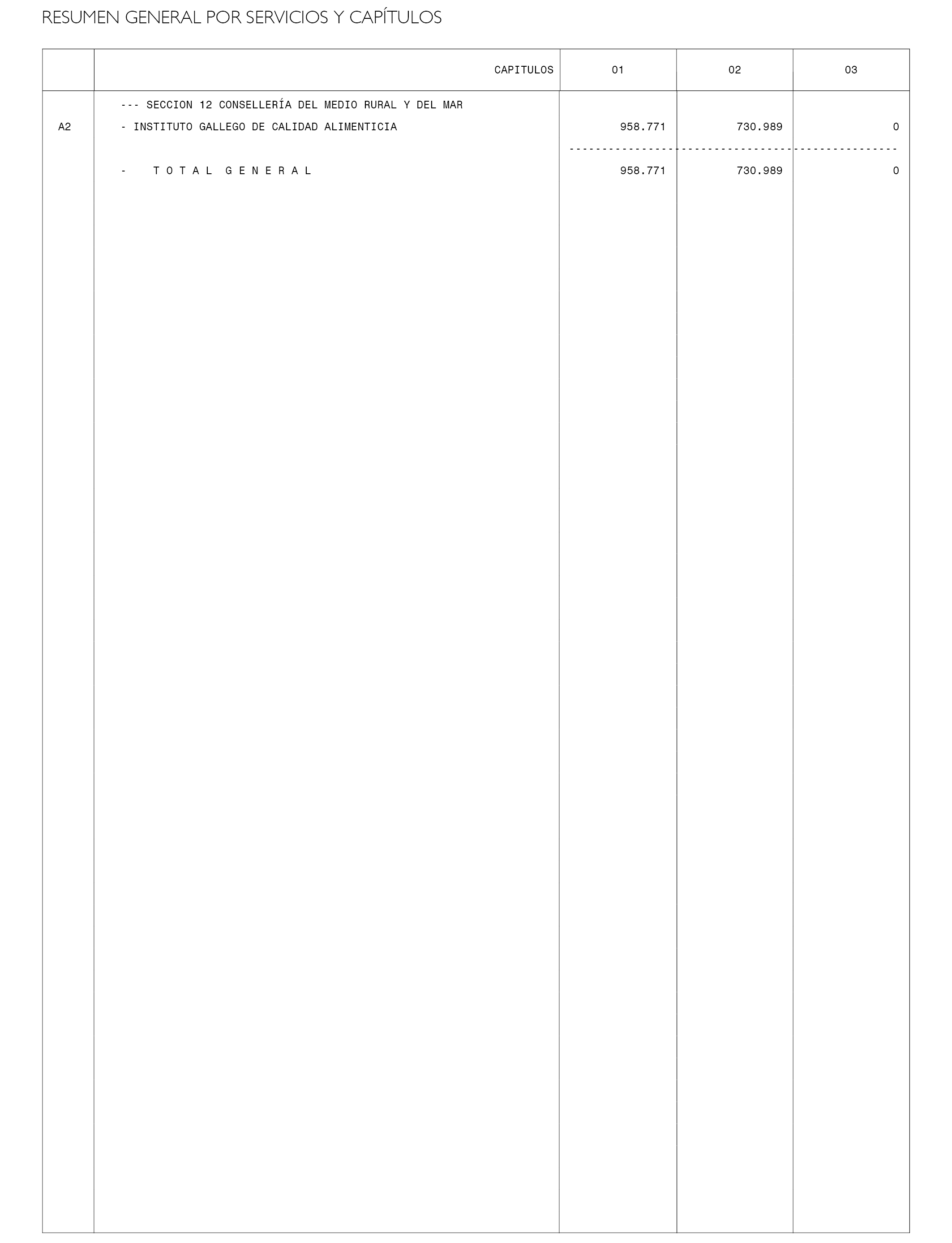

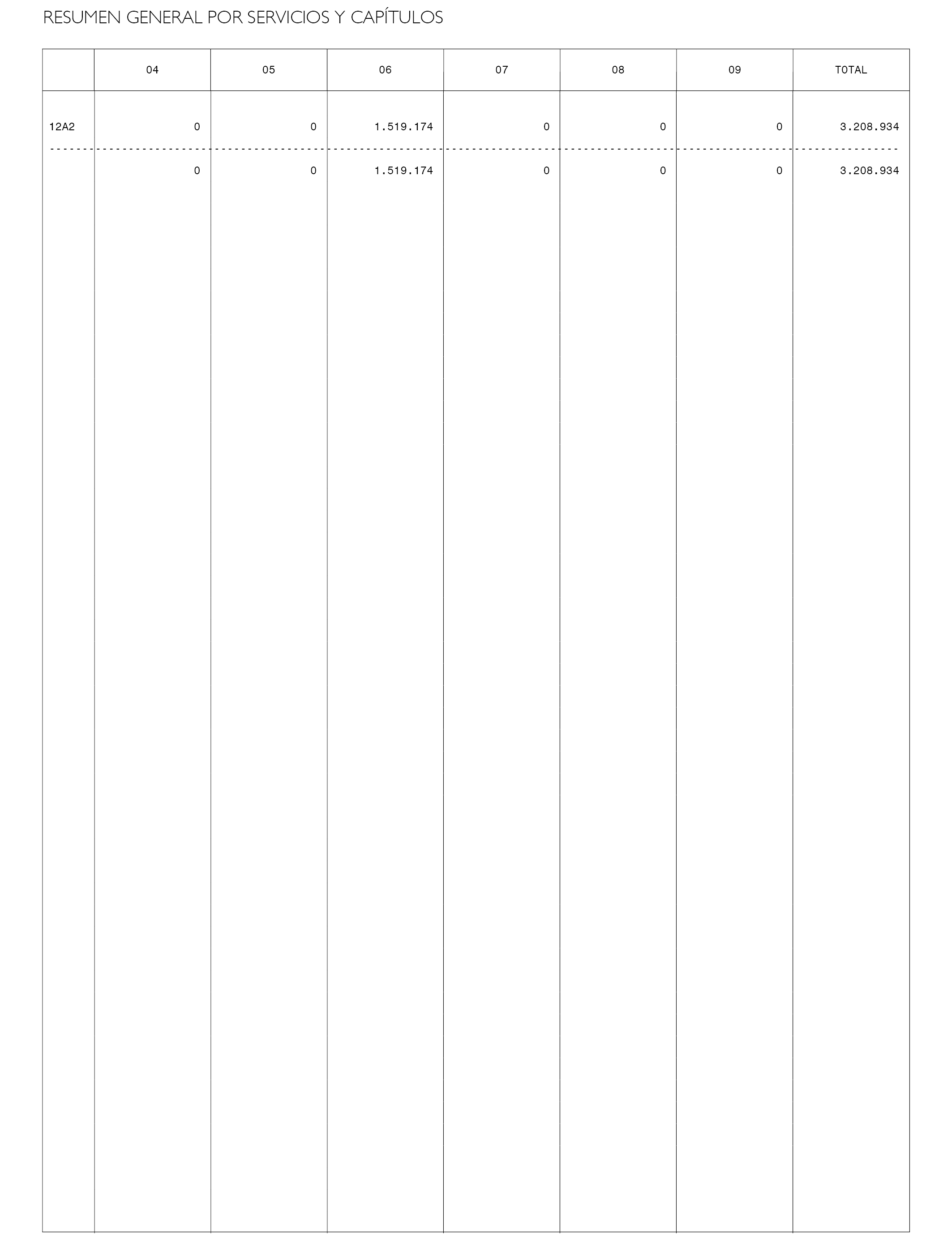

i) Para generar crédito en la sección 12, Consejería del Medio Rural y del Mar, por el importe que correspondiese al producto de la venta del patrimonio de las extintas cámaras agrarias locales y provinciales, con destino a los fines previstos en la disposición adicional séptima de la Ley 11/1995, de 28 de diciembre, de presupuestos generales de la Comunidad Autónoma de Galicia para 1996, y en la disposición adicional cuarta de la Ley 1/2006, de 5 de junio, del Consejo Agrario Gallego. A tal fin, a petición de la consejería interesada, la Consejería de Hacienda tramitará el oportuno expediente de desafectación, de acuerdo con lo dispuesto en el artículo 10 de la Ley 5/2011, de 30 de septiembre, del patrimonio de la Comunidad Autónoma de Galicia, y en los artículos 24 y siguientes de su reglamento de ejecución.

j) En relación con el presupuesto del Servicio Gallego de Salud:

1. Para generar créditos como consecuencia de los mayores ingresos recaudados sobre los inicialmente previstos en cada una de las siguientes aplicaciones del presupuesto de ingresos del Servicio Gallego de Salud:

– 30, «Tasas administrativas».

– 37, «Ingresos por ensayos clínicos».

– 36, «Prestaciones de servicios sanitarios», y 39, «Otros ingresos», computados conjuntamente.

2. Para generar crédito derivado de los ingresos devengados en ejercicios anteriores que no hubieran alcanzado la fase de reconocimiento del derecho y que correspondan a la financiación de los centros y servicios sanitarios transferidos a la Comunidad Autónoma por las corporaciones locales, siempre que excediesen las cifras presupuestadas inicialmente por esos conceptos en el correspondiente ejercicio.

k) Para generar crédito en el programa 621B, «Imprevistos y funciones no clasificadas», por un importe igual a la diferencia que pudiera existir entre la liquidación definitiva de ejercicios anteriores correspondientes a los distintos mecanismos financieros del sistema de financiación de las comunidades autónomas de régimen común y la estimada en el estado de ingresos para dicho concepto.

l) Para generar crédito en el capítulo VIII de gastos con los ingresos del capítulo IX procedentes de las operaciones a que se refiere el párrafo tercero del apartado Uno y la letra b) del apartado Dos del artículo 37 de la presente ley.

m) Para generar crédito en las entidades públicas instrumentales por los ingresos que se produjesen en las mismas cuando resulten beneficiarias de las órdenes de convocatorias de ayudas realizadas por cualquier administración que no estuvieran presupuestadas inicialmente.

n) Para, con solicitud motivada de los organismos intermedios de la autoridad de gestión o, en su caso, de las autoridades de gestión de los programas operativos, generar crédito al objeto de garantizar la completa ejecución del marco financiero de fondos comunitarios 2007-2013.

Asimismo, una vez aprobados los programas operativos correspondientes a los fondos europeos del marco financiero 2014-2020, podrá generar crédito financiado con ellos.

ñ) Para introducir en los estados de gastos las modificaciones precisas para adecuar los créditos afectados por transferencias finalistas de cualquier procedencia, incluyendo entre esas medidas la declaración de indisponibilidad del crédito y su baja en contabilidad.

En el supuesto de que las obligaciones reconocidas hasta ese momento sobrepasasen el importe real de la transferencia, su financiación se realizará mediante las oportunas aminoraciones en otros créditos, preferentemente de operaciones corrientes, de la sección de que se trate.

o) Para introducir las variaciones que fuesen necesarias en los programas de gasto de las entidades públicas instrumentales para reflejar las repercusiones que en los mismos tengan las modificaciones de los créditos que figuran en el estado de transferencias entre subsectores de los presupuestos generales de la Comunidad Autónoma.

p) Para realizar las adaptaciones técnicas y las transferencias de crédito que procediesen a consecuencia de reorganizaciones administrativas, de la puesta en marcha de organismos autónomos y agencias públicas autonómicas o del traspaso de competencias en las que estén implicadas otras administraciones, sin que en ningún caso, por lo que se refiere a los dos primeros supuestos, pueda originarse incremento de gasto.

q) Autorizar transferencias de créditos entre programas incluidos en distinto grupo de función, correspondientes a servicios de una misma consejería, cuando tuviesen por objeto cofinanciar incorporaciones de remanentes de crédito de ejercicios anteriores correspondientes a financiación condicionada.

r) Autorizar transferencias de créditos entre programas incluidos en distinto grupo de función, correspondientes a servicios de una misma o distinta consejería, cuando tuviesen por objeto redistribuir remanentes de crédito del capítulo I.

s) Para efectuar en el presupuesto de capital del Instituto Gallego de Promoción Económica las modificaciones que fueran precisas para la disposición del préstamo autorizado en el apartado Dos del artículo 37 de la presente ley.

Uno. Los créditos consignados en los estados de gastos de estos presupuestos quedarán vinculados al nivel establecido en el artículo 56 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, con excepción de los créditos que se relacionan a continuación, los cuales serán vinculantes con el grado de vinculación que se indica:

120.20, «Sustituciones de personal no docente».

120.21, «Sustituciones de personal docente».

120.22, «Regularización de la parte proporcional de las vacaciones de los/las sustitutos/as docentes».

120.24, «Acumulaciones de tareas de personal funcionario no docente».

121.07, «Sexenios».

130.02, «Complemento de peligrosidad, penosidad y toxicidad».

131, «Personal laboral temporal».

131.24, «Acumulaciones de tareas de personal laboral temporal».

132, «Personal laboral temporal (profesorado de Religión)».

133, «Personal laboral temporal indefinido».

136, «Personal investigador en formación».

226.01, «Atenciones protocolarias y representativas».

226.02, «Publicidad y propaganda».

226.06, «Reuniones, conferencias y cursos».

226.13, «Gastos de funcionamiento de tribunales de oposiciones y de pruebas selectivas».

227.06, «Estudios y trabajos técnicos».

228, «Gastos de funcionamiento de centros y servicios sociales».

229, «Gastos de funcionamiento de centros docentes no universitarios».

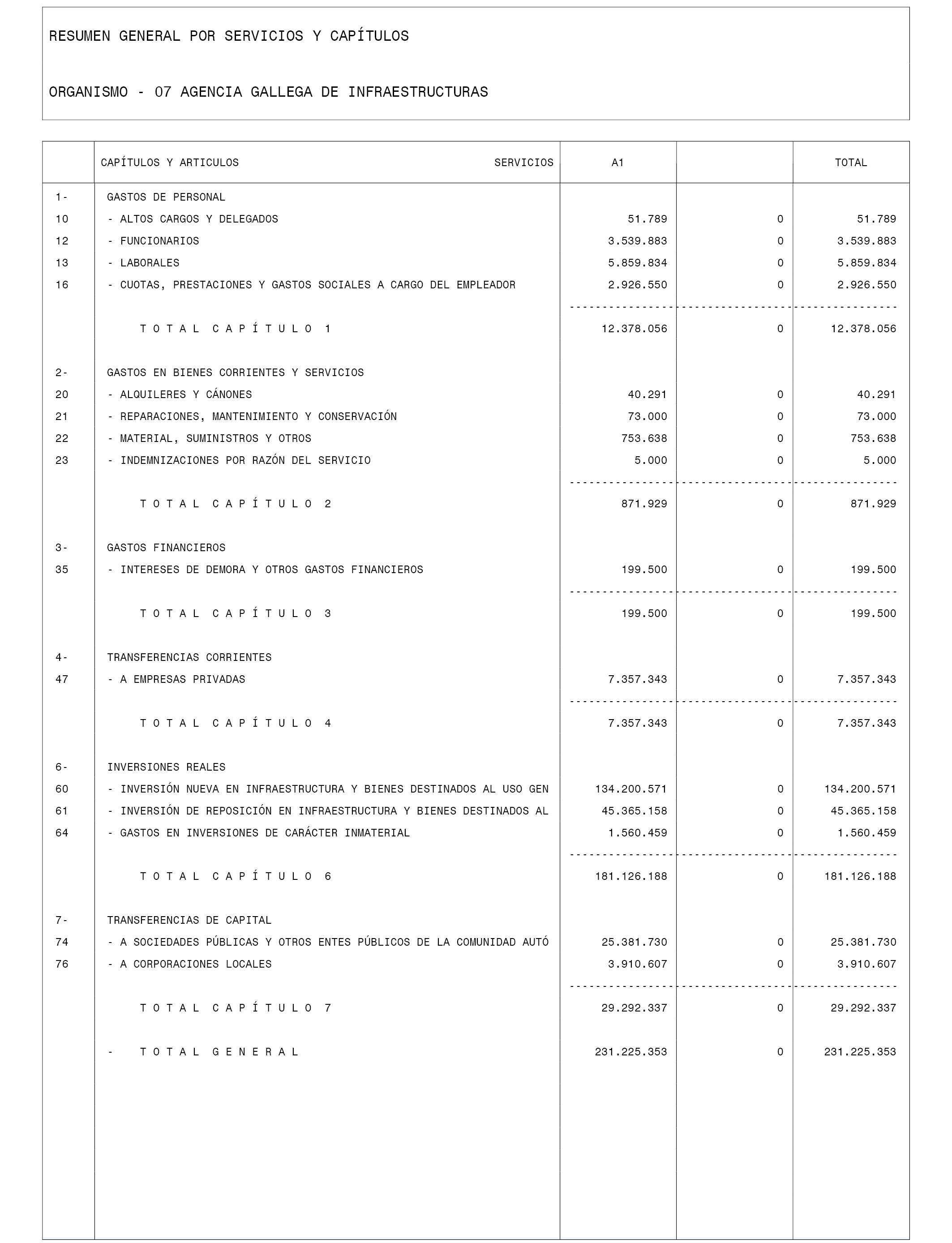

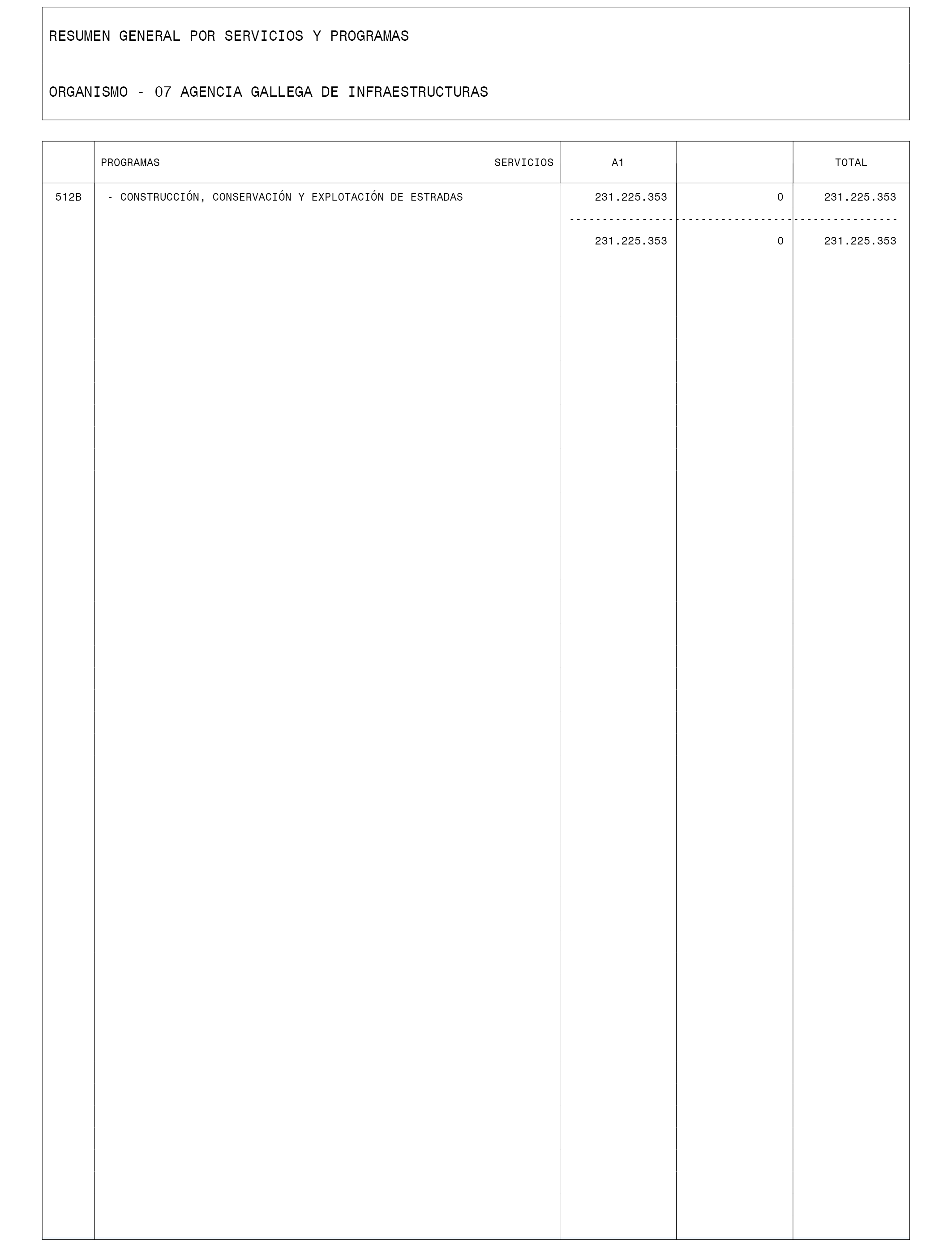

La misma consideración tendrán los créditos correspondientes a la aplicación 11.04.312E.227.65, «Servicio Gallego de Apoyo a la Movilidad Personal», así como los créditos correspondientes a la aplicación 07.A1.512B.600.3, «Expropiaciones en materia de carreteras», y a las diferentes aplicaciones del capítulo VI correspondientes a mandatos a la Sociedad Pública de Inversiones de Galicia, S.A., o entidad pública que se subrogue en su posición.

El concepto 160, «Cuotas sociales», vinculará a nivel de sección, excepto a las entidades con personalidad jurídica propia, las cuales vincularán a nivel de servicio.

Los conceptos 480, «Transferencias corrientes a familias», y 481, «Transferencias corrientes a instituciones sin fin de lucro», por una parte, y los conceptos 780, «Transferencias de capital a familias», y 781, «Transferencias de capital a instituciones sin fin de lucro», por otra, serán vinculantes entre sí. La misma consideración tendrán los créditos de los subconceptos 221.07, «Comedores escolares», y 223.08, «Transporte escolar», que vincularán entre ellos.

Asimismo, tendrán carácter vinculante, con el nivel de desglose económico con que aparezcan en los estados de gastos, las transferencias de financiación de las entidades instrumentales del sector público autonómico.

Dos. Las transferencias a que se refiere el artículo 67 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, cuando afecten a los créditos anteriores, deberán ser autorizadas por la persona titular de la Consejería de Hacienda.

Uno. Con independencia de los supuestos contemplados en el punto 1 del artículo 64 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, tendrán excepcionalmente condición de ampliables los créditos siguientes:

a) Los incluidos en las aplicaciones 06.A2.621A.227.07 y 06.A2.621A.227.08, destinados al cumplimento de los convenios para la gestión y liquidación, y los premios de cobranza autorizados por la recaudación en vía ejecutiva así como en las transferencias de la sección 06 que las financian.

b) Las obligaciones contraídas en el exterior y que hayan de ser pagadas en divisas de cambio variable, por la diferencia existente entre el tipo de cambio previsto y su importe real en el momento del pago.

c) Los destinados al pago de las obligaciones derivadas de quiebras de operaciones de crédito avaladas por la Comunidad Autónoma. Cuando se tratase de un organismo autónomo o de una sociedad pública, la ampliación se materializará a través de la sección presupuestaria a que figuren adscritos.

d) Los créditos destinados al pago de los premios de cobranza y participaciones en función de la recaudación de ventas y restantes créditos de viviendas, solares, locales y edificaciones complementarias correspondientes al Instituto Gallego de la Vivienda y Suelo, así como los referidos a los trabajos de facturación y apoyo a la gestión del patrimonio inmobiliario de dicho instituto, que se establezcan de acuerdo con las cifras recaudadas en el periodo voluntario.

e) Los créditos de transferencias a favor de la Comunidad Autónoma que figuren en los presupuestos de gastos de los organismos autónomos y agencias públicas autonómicas hasta el importe de los remanentes de la tesorería que resulten como consecuencia de su gestión.

f) Los incluidos en la aplicación 21.01.811B.460.0, con destino al pago de la liquidación de ejercicios anteriores, que corresponde al Fondo de Cooperación Local.

g) Los créditos vinculantes incluidos en las aplicaciones 120.20, «Sustituciones de personal no docente», 120.21, «Sustituciones de personal docente», y 120.22, «Regularización de la parte proporcional de las vacaciones de los/las sustitutos/as docentes», que se considerarán ampliables únicamente con retenciones en otros créditos del capítulo I de la propia sección presupuestaria o del organismo autónomo.

h) Los créditos incluidos en la aplicación 05.11.313D.480.0, destinados al pago de ayudas periódicas a mujeres que sufren violencia de género.

i) Los incluidos en la aplicación 23.03.621A.890.00, destinados al Fondo de Garantía de Avales.

Esta ampliación se financiará con baja en las dotaciones de la aplicación 08.01.741A.732.05 y de las correspondientes al Instituto Gallego de Promoción Económica.

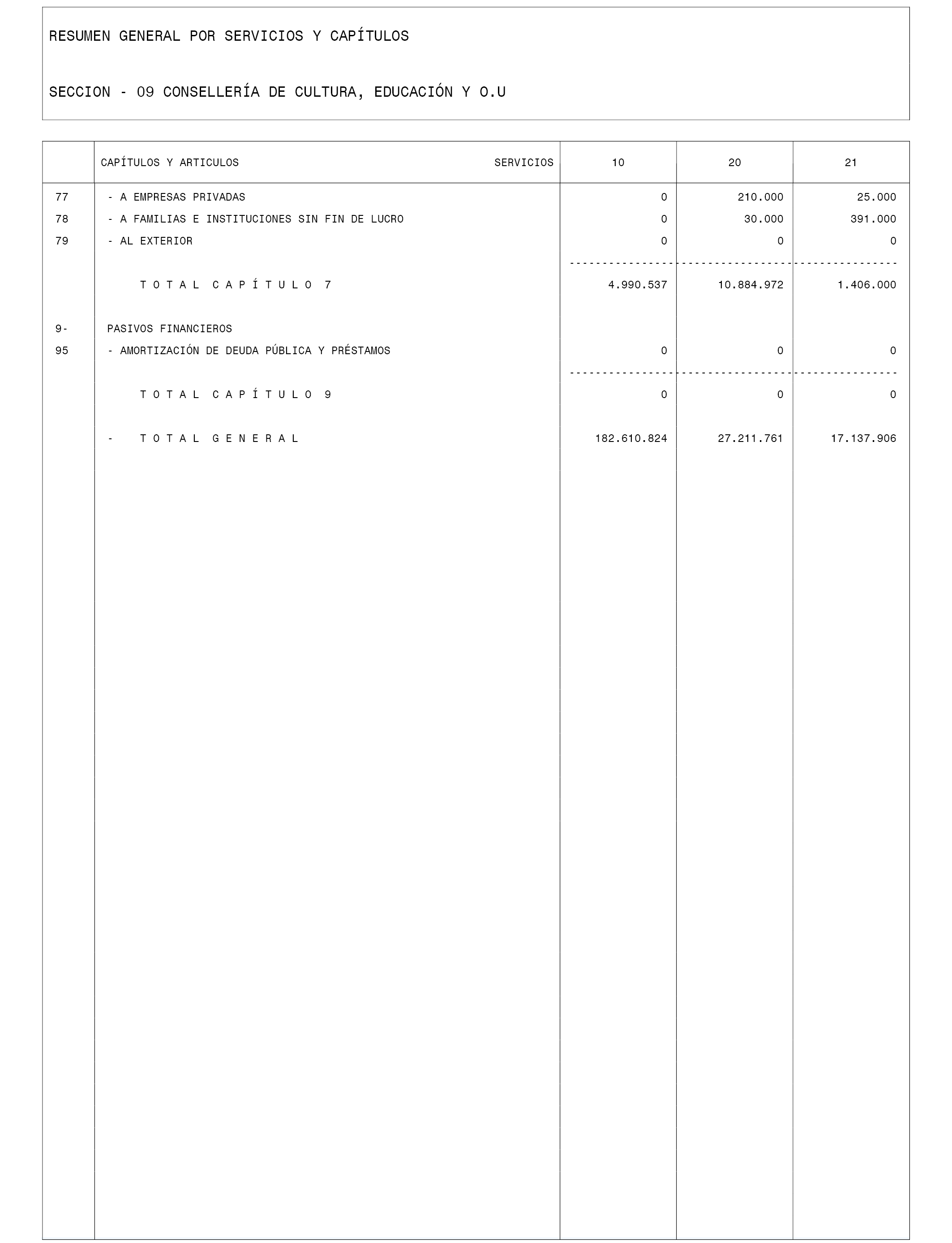

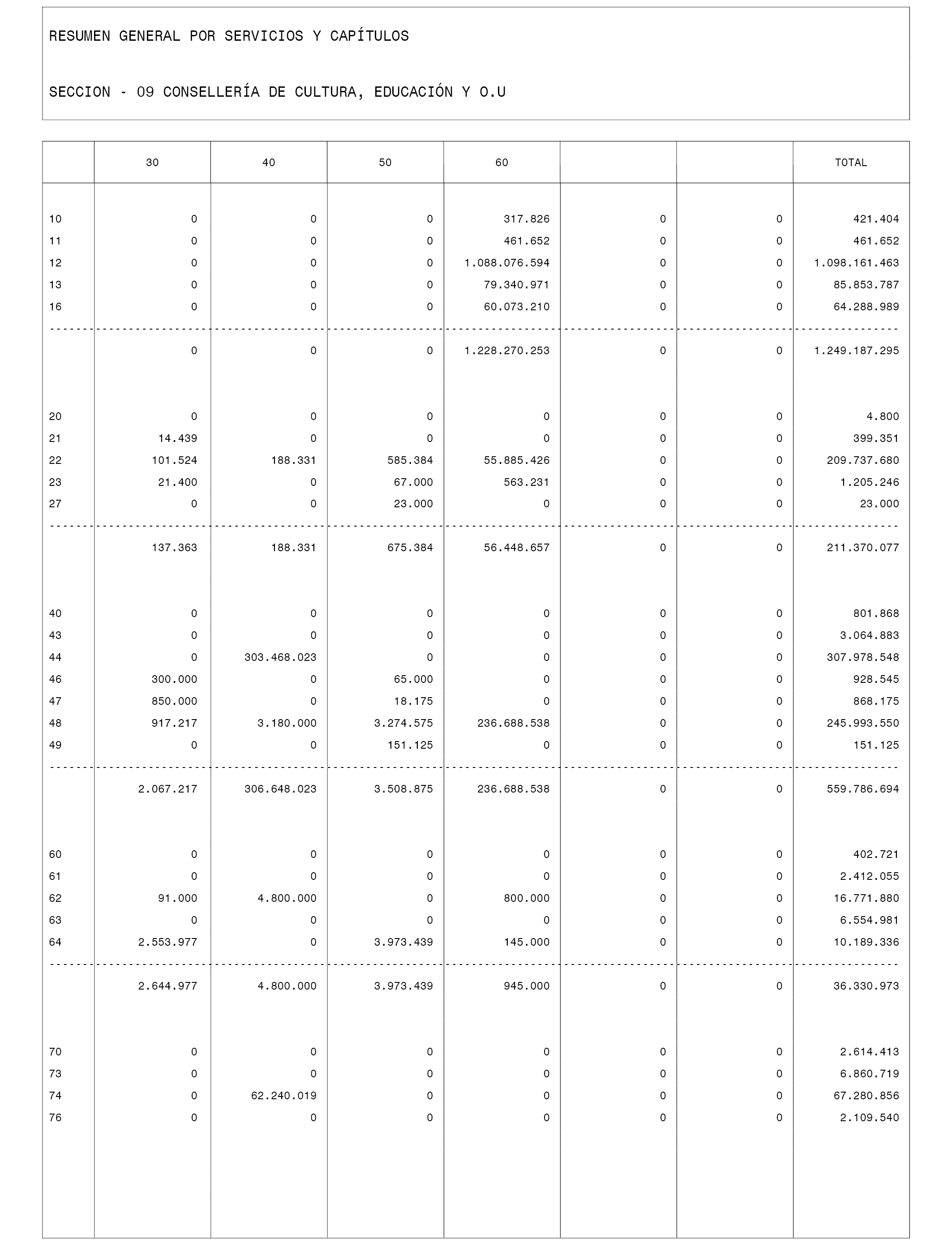

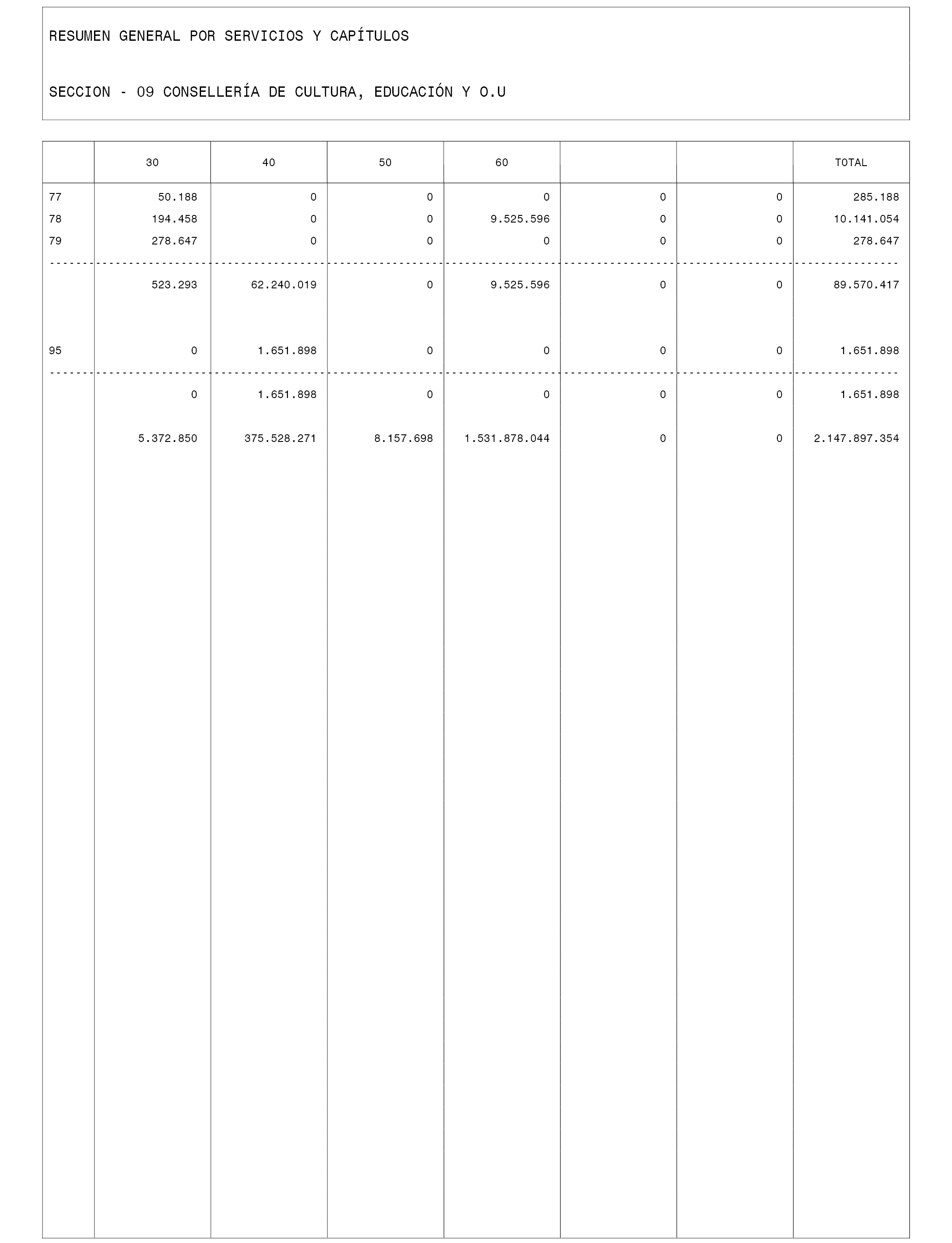

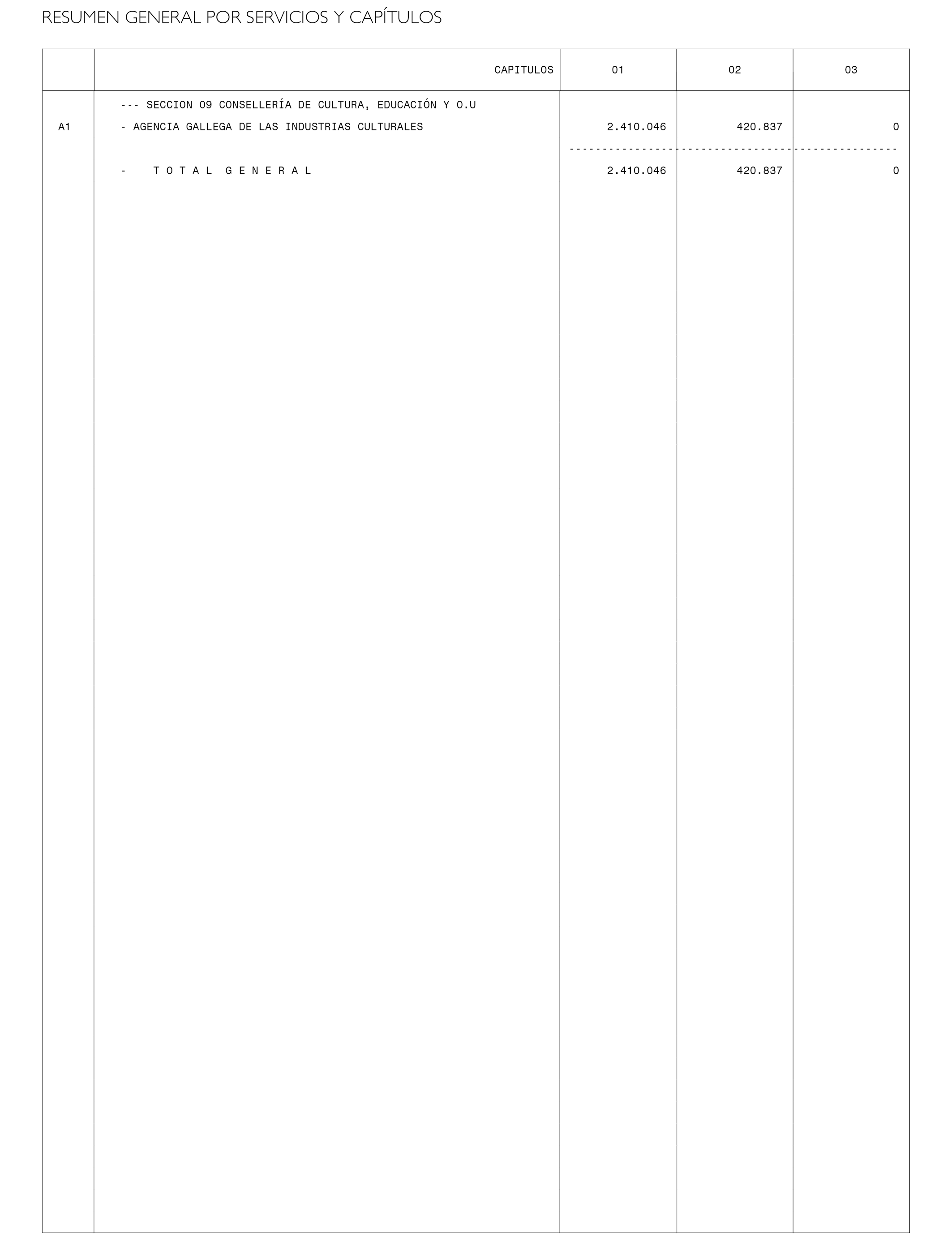

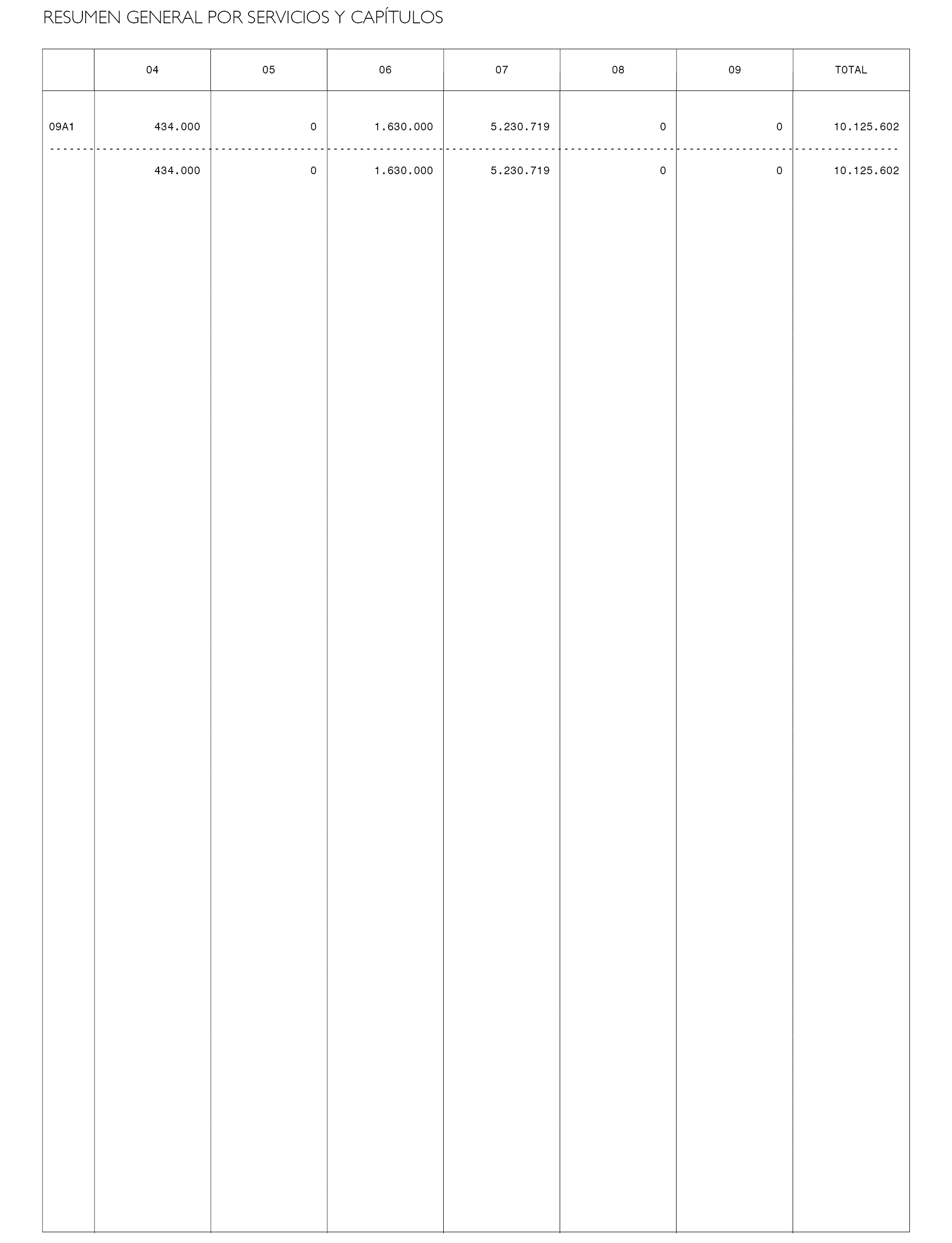

j) Los créditos de la sección 09, «Consejería de Cultura, Educación y Ordenación Universitaria», a que se refiere el artículo 55 de la presente ley.

k) Los créditos destinados al pago del complemento autonómico a las pensiones no contributivas de modo que permitan dar cobertura a todos los solicitantes que cumpliesen los requisitos exigidos por la Administración.

l) Los créditos destinados al pago de la renta de integración social de Galicia (risga).

Dos. A efectos de lo previsto en el artículo 64.1.g) del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, tendrán la consideración de secciones presupuestarias las secretarías generales de la Presidencia.

Tres. La financiación de las ampliaciones de crédito, además de por medio de los mecanismos contemplados en el artículo 64.2 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, podrá también realizarse con bajas de crédito en otros conceptos presupuestarios.

Uno. Con independencia de las limitaciones a que se refiere el artículo 68.1 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, y sin perjuicio de lo previsto en el punto 3 del citado artículo, no podrán tramitarse expedientes de transferencias de crédito que afecten a los capítulos VI y VII cuando de los mismos se derive incremento de gasto corriente.

Esa restricción no será de aplicación:

a) Cuando se destinasen a la atención de gastos extraordinarios derivados de catástrofes, siniestros u otras situaciones de naturaleza análoga y carácter excepcional, una vez declarada por el Consello de la Xunta la situación excepcional, catastrófica o de naturaleza análoga.

b) A los incrementos del capítulo I que, en su caso, pudieran originarse por el desarrollo de procesos de regularización derivados de acuerdos sobre materias de función pública suscritos entre la Xunta de Galicia y las organizaciones sindicales.

c) A los incrementos del capítulo I derivados del cumplimiento de sentencias judiciales firmes o autos de obligada ejecución.

d) A los incrementos del capítulo I derivados de lo previsto en el apartado Cinco del artículo 14 de la presente ley.

e) Excepcionalmente, cuando las características de las actuaciones que hayan de ejecutarse para el cumplimiento de la finalidad del programa presupuestario previsto exigiesen la adecuación de la naturaleza económica del gasto.

f) Cuando tuvieran por objeto atender las obligaciones a que se refiere el artículo 60.2 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, siempre que se justificase la imposibilidad de tramitarlas con cargo a gasto corriente.

g) Las transferencias para atender intereses de demora cuando se justificase la imposibilidad de tramitarlas con cargo a gasto corriente.

Dos. Por lo que se refiere a la función 42 de la sección 09, «Cultura, Educación y Ordenación Universitaria», función 41 de la sección 10, «Sanidad», y función 31 de la sección 11, «Trabajo y Bienestar», la limitación indicada en el apartado anterior solo será de aplicación una vez sobrepasado el 5% de las dotaciones iniciales de los capítulos VI y VII. Ese porcentaje será del 20% para el Servicio Gallego de Salud.

En caso de que las transferencias realizadas bajo este supuesto incrementasen créditos del capítulo I destinados a la firma de contratos de duración determinada previstos en el Real decreto 2720/1998, de 18 de diciembre, por el que se desarrolla el artículo 15 del Estatuto de los trabajadores, cuando la modalidad de contratación fuera de realización de obra o servicio contemplada en la letra a) del artículo 1 de la citada disposición, será necesaria la existencia de informe previo y favorable de la Dirección General de la Función Pública sobre la adecuación de la modalidad de contratación que se pretende.

Tres. Sin perjuicio de lo dispuesto en el resto de apartados del presente artículo, las transferencias de crédito se ajustarán a las siguientes reglas:

a) Podrán incrementarse los créditos autorizados inicialmente en las aplicaciones presupuestarias de los subconceptos 131.24, «Acumulaciones de tareas de personal laboral temporal», y 120.24, «Acumulaciones de tareas de personal funcionario no docente», mediante transferencias de crédito del concepto 131, con un límite máximo conjunto del 30% de los créditos iniciales de dicho concepto. La superación de este límite con cargo a otros conceptos del capítulo I habrá de ser autorizada por el Consello de la Xunta a instancia del departamento solicitante y con informe previo de la Intervención General y de la Dirección General de Planificación y Presupuestos.

b) No se incrementarán los créditos autorizados inicialmente en las aplicaciones presupuestarias del subconcepto 226.02, «Publicidad y propaganda»; 227.06, «Estudios y trabajos técnicos»; 226.01, «Atenciones protocolarias», y 226.06, «Reuniones, conferencias y cursos».

Sin embargo, la limitación que incumbe al 226.02, «Publicidad y propaganda», no afectará a la Vicepresidencia y Consejería de Presidencia, Administraciones Públicas y Justicia ni al Servicio Gallego de Salud cuando la transferencia tuviera su causa en la necesidad de hacer públicas medidas de seguridad en materia de protección civil derivadas de la existencia de riesgos no previstos o medidas sanitarias sobre riesgos para la salud pública.

c) No podrán disminuirse los créditos consignados en el programa 312D, «Servicios sociales de atención a las personas dependientes», excepto cuando financien créditos que tengan la condición de ampliables conforme a lo previsto en la letra l) del artículo 7 de la presente ley.

d) No podrán tramitarse transferencias de crédito del capítulo VIII a los restantes capítulos del presupuesto.

Cuatro. Las limitaciones sobre transferencias de crédito contempladas en las letras b) y c) del artículo 68.1 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, no afectarán a las transferencias de crédito que se refieran a las transferencias de financiación de las entidades instrumentales del sector público autonómico.

Con independencia de lo anterior, esas mismas limitaciones se entenderán referidas, en el presupuesto del Servicio Gallego de Salud, al presupuesto individualizado de cada una de las estructuras de gestión integrada y no a los presupuestos totales.

Cinco. A las transferencias de crédito que afecten solo a la clasificación orgánica y que se efectúen entre estructuras de gestión integrada del Servicio Gallego de Salud no les serán de aplicación las limitaciones previstas en el artículo 68 del Decreto legislativo 1/1999, de 7 de octubre, por el que se aprueba el Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, ya que tienen la consideración de simples redistribuciones de crédito.

A efectos de lo señalado en el párrafo anterior, tendrán también la condición de redistribución de crédito las transferencias dentro de las mismas estructuras de gestión integrada, siempre que no afectasen a la clasificación económica.

Asimismo, a efectos de facilitar la gestión entre diferentes centros de gasto dentro de una misma sección, las transferencias de crédito que afecten a los gastos de funcionamiento (221, 222, 227.00, 227.01 y 229) serán autorizadas por su titular, ya que tienen la consideración de redistribuciones de crédito.

Seis. Sin perjuicio de lo establecido en el artículo 68.3 del Texto refundido de la Ley de régimen financiero y presupuestario de Galicia, aprobado por Decreto legislativo 1/1999, de 7 de octubre, así como en los apartados anteriores del presente artículo, el importe máximo de las transferencias de crédito que se autoricen para cada consejería durante este ejercicio no podrá aminorar las consignaciones iniciales, al nivel de vinculación legalmente establecido, en más de un 20%.

Lo indicado en el párrafo anterior no será de aplicación en los siguientes casos:

a) Cuando tuvieran por objeto incrementar conceptos del capítulo I de gastos.

b) Cuando se refieran a la sección 23, «Gastos de diversas consejerías».

c) Cuando se refieran al centro de gestión 5001 del Servicio Gallego de Salud.

d) Cuando se refieran a fondos propios que pasen a cofinanciar proyectos con fondos europeos.

e) Cuando se refieran a los créditos consignados en el capítulo V de gastos.

f) Cuando se refieran a ayudas o subvenciones, en caso de que la orden de convocatoria por la que se rige su concesión asignase el gasto a diversas aplicaciones presupuestarias y no fuese posible determinar previamente la cuantía imputable a cada una de ellas.

g) Las que se refieren a las transferencias de financiación de las entidades instrumentales del sector público autonómico.

h) Cuando se realizasen entre créditos de los capítulos VI y VII del estado de gastos, así como las que se realizasen dentro de los mismos.

i) Cuando tuvieran por objeto atender gastos extraordinarios derivados de catástrofes, siniestros u otras actuaciones de naturaleza análoga y carácter excepcional.

j) Cuando tuvieran por objeto adecuar la naturaleza económica de los créditos necesarios para el mantenimiento de los centros de salud de titularidad municipal, en la medida en que se produzca la transferencia de su titularidad al Servicio Gallego de Salud.

k) Cuando tuvieran por objeto adecuar la naturaleza económica de los créditos de un programa presupuestario que permita el cumplimiento de su finalidad.

l) Cuando se tratase de modificaciones de crédito derivadas de los deberes a que se refiere el artículo 60.2 del Decreto legislativo 1/1999, de 7 de octubre, por el que se aprueba el Texto refundido de la Ley de régimen financiero y presupuestario de Galicia.

m) Cuando se realizasen entre créditos de los capítulos II y IV del estado de gastos, así como las que se realizasen dentro de los mismos.

n) Cuando se refieran a los créditos de la Secretaría General de Universidades, siempre que no afecten el importe total del Plan de financiación de universidades.

Uno. Para facilitar la consecución del equilibrio económico-financiero en la ejecución del presupuesto para el año 2014, los créditos incluidos en los estados de gastos podrán experimentar los ajustes necesarios para acomodar su importe al de los recursos, en la medida en que estos últimos difieran de los inicialmente previstos en los presupuestos de ingresos de la Administración general de la Comunidad Autónoma, sus organismos autónomos y agencias públicas autonómicas.

Sin perjuicio de lo indicado en la letra ñ) del artículo 5 de la presente ley, el Consello de la Xunta adoptará, a propuesta de la Consejería de Hacienda, los acuerdos de no disponibilidad de crédito que sean precisos para cumplir lo previsto en el párrafo anterior.

Dos. Para conseguir el máximo grado de ejecución posible de los fondos procedentes de la Unión Europea, los créditos incorporados que no amparen compromisos de gastos debidamente adquiridos en los ejercicios anteriores podrán ser reasignados a otras actuaciones, de la misma o distinta consejería u organismo, con sujeción a los respectivos planes financieros y a las disposiciones de los programas operativos y de la normativa que los regula, con propuesta motivada de los organismos intermedios de la autoridad de gestión de los respectivos programas, o de la autoridad de gestión en el caso de Feader.

Los organismos autónomos y entidades públicas empresariales transferirán al presupuesto de la Administración general de la Comunidad Autónoma el importe del remanente de tesorería no afectado resultante de la liquidación del anterior ejercicio presupuestario.

La Consejería de Hacienda podrá generar crédito con este importe en el programa 621B, «Imprevistos y funciones no clasificadas», una vez analizada su repercusión y efectos sobre la estabilidad presupuestaria.

No obstante, y con la finalidad de evitar que se produzcan estos remanentes, la Consejería de Hacienda podrá limitar los libramientos de fondos a estas entidades en función de su nivel de ejecución presupuestaria.

Las agencias públicas autonómicas para la incorporación del remanente de tesorería no afectado aplicarán lo dispuesto en la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia. Si no realizara la incorporación se procederá conforme a lo dispuesto en el presente artículo para los organismos autónomos y entidades públicas empresariales.

Con sujeción a las limitaciones y requisitos establecidos con carácter general, las autorizaciones de ampliaciones y transferencias de crédito que se atribuyen a la persona titular de la Consejería de Hacienda se entenderán referidas al órgano competente del Consejo de Cuentas cuando correspondan al presupuesto del citado consejo.

Las modificaciones autorizadas habrán de ser comunicadas para su instrumentación a la Dirección General de Planificación y Presupuestos.

Uno. Las retribuciones íntegras del personal al servicio del sector público de la Comunidad Autónoma de Galicia no podrán experimentar en el año 2014 ningún incremento respecto a las vigentes a 31 de diciembre de 2013, en términos de homogeneidad para los dos periodos de la comparación, tanto por lo que respecta a efectivos de personal como a su antigüedad.

Dos. Los acuerdos, convenios o pactos que impliquen crecimientos retributivos habrán de experimentar la oportuna adecuación, resultando inaplicables las cláusulas que establezcan cualquier tipo de incremento. Debido a las actuales circunstancias económicas excepcionales, se suspende la aplicación de los pactos o acuerdos firmados que supongan incrementos retributivos para el año 2014.

Además, se mantiene la suspensión de la aplicación del punto décimo octavo del Texto refundido del Acuerdo de 20 de junio de 1995, publicado por Resolución de 31 de julio de 2013 de la Dirección General de Centros y Recursos Humanos.

Tres. Lo dispuesto en los apartados precedentes se entenderá sin perjuicio de las adecuaciones retributivas que con carácter singular y excepcional resultasen imprescindibles por el contenido de los puestos de trabajo, la variación del número de efectivos asignados a cada programa o el grado de consecución de sus objetivos. En su caso, cualquier modificación de la legislación básica del Estado que se produzca a lo largo del año 2014 no afectará a las retribuciones derivadas de la presente ley en tanto no se absorba la diferencia.

Cuatro. Las referencias relativas a las retribuciones contenidas en la presente ley se entienden siempre hechas a retribuciones íntegras.

Cinco. Las referencias contenidas en la normativa vigente relativas a haberes líquidos, a efectos del cálculo de anticipos reintegrables al personal funcionario, se entenderán hechas a las retribuciones básicas y complementarias que perciba este en sus importes líquidos.

Seis. A efectos de lo establecido en el presente título, constituyen el sector público de la Comunidad Autónoma:

a) Los órganos estatutarios de Galicia, sin perjuicio de lo dispuesto en el artículo 12.2 del Estatuto de autonomía de Galicia para el Parlamento.

b) La Administración de la Comunidad Autónoma y de sus organismos autónomos.

c) Las entidades públicas instrumentales de consulta o asesoramiento a que se refiere la disposición adicional sexta de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia.

d) Las agencias públicas autonómicas.

e) Las entidades integrantes del Sistema universitario de Galicia.

f) Las entidades públicas empresariales a que se refiere el artículo 89 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia.

g) Los consorcios autonómicos a que se refiere el artículo 95 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia.

h) Las sociedades mercantiles públicas autonómicas a que se refiere el artículo 102 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia.

i) Las fundaciones públicas sanitarias y demás fundaciones del sector público de la Comunidad Autónoma a que se refiere el artículo 113 de la Ley 16/2010, de 17 de diciembre, de organización y funcionamiento de la Administración general y del sector público autonómico de Galicia.

Uno. Durante el año 2014, no se procederá en el sector público delimitado en el artículo anterior, a excepción de las sociedades mercantiles públicas autonómicas, que se regirán por lo dispuesto en la normativa básica estatal, a la incorporación de nuevo personal, salvo la que pudiera derivarse de la ejecución de procesos selectivos correspondientes a ofertas de empleo público de ejercicios anteriores. Esta limitación alcanza a las plazas incursas en los procesos de consolidación de empleo previstos en la disposición transitoria cuarta del Estatuto básico del empleado público.

Respetando, en todo caso, las disponibilidades presupuestarias del capítulo I de los correspondientes presupuestos de gastos, la limitación contenida en el párrafo anterior no será de aplicación a los sectores determinados en la legislación básica del Estado, en los cuales, de acuerdo con la misma, la tasa de reposición de efectivos se fijará hasta un máximo del 10%.

Dos. La oferta de empleo público de los sectores señalados en el párrafo segundo del apartado Uno de este artículo, resultante de la aplicación de la tasa de reposición correspondiente a cada sector, podrá acumularse y concentrarse en los sectores, funciones y categorías profesionales que se consideren prioritarios o que afecten al funcionamiento de los servicios públicos esenciales.

La oferta de empleo público así calculada incluirá todos los puestos y plazas desempeñados por personal laboral contratado o personal interino nombrado, a que se refiere la letra a) del punto 1 del artículo 10 de la Ley 7/2007, de 12 de abril, del Estatuto básico del empleado público, excepto aquellos sobre los que existiera una reserva del puesto o que estuvieran incursos en procesos de provisión o se decidiera su amortización, existentes en esos sectores, funciones y categorías profesionales. También se incluirán aquellos puestos a que se habían adscrito los afectados por una resolución judicial de reconocimiento de una relación laboral de carácter indefinido no fijo. A este fin, se realizarán las adecuaciones en los presupuestos que resulten precisas y siempre de acuerdo con lo previsto en el artículo 9 de la presente ley.

Tres. Durante el año 2014 no se autorizarán convocatorias de puestos o plazas vacantes de personal laboral de las entidades instrumentales del sector público de la Comunidad Autónoma, salvo en casos excepcionales y para cubrir necesidades urgentes e inaplazables, las cuales habrán de ser autorizadas por la Dirección General de la Función Pública y la Dirección General de Planificación y Presupuestos.

Al objeto de posibilitar la adecuada optimización de los recursos humanos existentes en el sector público autonómico, el personal funcionario o laboral fijo que presta servicios en la Administración de la Comunidad Autónoma podrá pasar a prestar servicios en las entidades instrumentales del sector público autonómico de acuerdo con lo dispuesto en la normativa de función pública.

Cuatro. El Consello de la Xunta podrá autorizar, con la limitación establecida en el apartado Uno del presente artículo, a propuesta de la Dirección General de la Función Pública o, en su caso, de las consejerías competentes en la materia, y con el informe favorable de la Dirección General de Planificación y Presupuestos, la convocatoria de las plazas vacantes de personal funcionario y del personal laboral incluido en el ámbito de aplicación del V Convenio colectivo único para el personal laboral de la Xunta de Galicia.

Cinco. Durante el año 2014 no se procederá en el sector público de la Comunidad Autónoma delimitado en el artículo anterior a la contratación de personal temporal, ni al nombramiento de personal estatutario temporal o de funcionarios interinos, excepto en casos excepcionales y para cubrir necesidades urgentes e inaplazables que se restringirán a los sectores, funciones y categorías profesionales que se consideren prioritarios o que afecten al funcionamiento de los servicios públicos esenciales según lo establecido en los artículos siguientes.

Uno. Durante el año 2014, en el ámbito a que se refieren las letras b) y d) del apartado Seis del artículo 12 de la presente ley, en casos excepcionales, para cubrir necesidades urgentes e inaplazables y siempre que no puedan ser atendidas mediante procesos de reestructuración de los efectivos existentes, podrán realizarse las siguientes contrataciones de nuevo personal laboral temporal y nombramientos de personal estatutario temporal y personal funcionario interino, en los supuestos contemplados en el artículo 9.2 de la Ley 55/2003, de 16 de diciembre, del Estatuto marco del personal de los servicios de salud, y en la letra a) del apartado Uno del artículo 10 de la Ley 7/2007, de 12 de abril, del Estatuto básico del empleado público, ya se trate de puestos reservados en las relaciones de puestos de trabajo a personal laboral, estatutario o a personal funcionario:

a) Personal docente, no docente y laboral de centros docentes.

b) Personal de los centros asistenciales del Servicio Gallego de Salud.

c) Personal de centros y residencias de servicios sociales.

d) Personal adscrito al Servicio de Defensa contra Incendios Forestales.

e) Personal laboral y personal funcionario al servicio de la Administración de justicia.

f) Personal adscrito al sistema integrado de Emergencias y Protección Civil.

g) Personal que se encuentre en situación de permiso por parto, adopción o acogimiento.

h) Personal laboral relevista sustituto del jubilado parcial, independientemente de la naturaleza jurídica del puesto que este desempeñe.

Dichas contrataciones se adecuarán estrictamente a las necesidades del servicio, teniendo como límite máximo las previsiones presupuestarias establecidas al efecto.

Las direcciones generales competentes remitirán a la Dirección General de Planificación y Presupuestos, con periodicidad mensual, la relación de todas las contrataciones de personal laboral y el nombramiento de personal funcionario interino y personal estatutario interino realizados basándose en esta excepción. Adjunta a la relación se aportará una memoria explicativa que justifique la necesidad urgente e inaplazable y el carácter imprescindible para el funcionamiento del servicio.

Dos. Durante el año 2014, en el ámbito determinado en el presente artículo y con carácter excepcional, podrán realizarse contrataciones de personal laboral temporal o nombrarse personal funcionario interino para la cobertura de puestos vacantes cuya necesidad de cobertura surja a lo largo del año 2014 en las relaciones de puestos de trabajo, previa autorización conjunta de la Dirección General de la Función Pública y de la Dirección General de Planificación y Presupuestos. A estos efectos, el departamento solicitante habrá de remitir una memoria justificativa de que la cobertura del puesto resulta absolutamente imprescindible para el funcionamiento del servicio.

Tres. Durante el año 2014, en el ámbito determinado en el presente artículo, podrán atenderse los excesos o acumulaciones de tareas mediante la contratación temporal de personal laboral y el nombramiento de personal funcionario interino sin adscripción a plaza, previa autorización conjunta de la Dirección General de Evaluación y Reforma Administrativa y de la Dirección General de Planificación y Presupuestos, y de acuerdo con los límites que se establecen en la letra a) del apartado Tres del artículo 8 de la presente ley. El gasto derivado de estas contrataciones se imputará necesariamente a los subconceptos 131.24, «Acumulaciones de tareas de personal laboral temporal», y 120.24, «Acumulaciones de tareas de personal funcionario no docente».

A estos efectos, habrá de remitirse por el departamento solicitante una memoria justificativa de que la contratación resulta absolutamente imprescindible para el funcionamiento del servicio y de que no ha podido ser atendida mediante procesos de reestructuración de los efectivos existentes.

Cuatro. Durante el año 2014, en el ámbito determinado en el presente artículo, podrán acordarse las sustituciones transitorias, previa autorización conjunta de la Dirección General de la Función Pública y de la Dirección General de Planificación y Presupuestos, siempre que no pudieran ser atendidas mediante una redistribución de funciones de los efectivos existentes y dentro de las limitaciones presupuestarias previstas y que, una vez valorada por los responsables de gestión la duración prevista de dicha situación, resultasen absolutamente imprescindibles para el funcionamiento del servicio.

Dicha autorización conjunta no será necesaria en las sustituciones siguientes:

a) Personal docente, no docente y laboral de centros docentes.

b) Personal de los centros asistenciales del Servicio Gallego de Salud.

c) Personal de centros y residencias de servicios sociales.

d) Personal adscrito al Servicio de Defensa contra Incendios Forestales.

e) Personal veterinario que preste sus servicios en mataderos y lonjas o en los servicios de Sanidad y Producción Animal dependientes de la Consejería de Medio Rural y del Mar.

f) Personal administrativo que preste sus servicios en las oficinas de registro unificadas de la Administración de la Comunidad Autónoma.

g) Personal funcionario al servicio de la Administración de justicia.

h) Personal adscrito al sistema integrado de Emergencias y Protección Civil.

Cinco. Durante el año 2014, en el ámbito determinado en el presente artículo, podrá efectuarse el nombramiento de personal funcionario interino para la ejecución de programas de carácter temporal, según lo previsto en el artículo 10.1.c) de la Ley 7/2007, de 12 de abril, por la que se aprueba el Estatuto básico del empleado público, previo informe conjunto de la Dirección General de la Función Pública y de la Dirección General de Planificación y Presupuestos, con los requisitos siguientes:

a) La financiación debe proceder de fondos de la Unión Europea o de la Administración estatal.

b) La duración del nombramiento no podrá exceder de la ejecución del programa.

c) El personal funcionario interino no ocupará plazas de la relación de puestos de trabajo, ajustándose su selección y nombramiento al procedimiento establecido por el Decreto 37/2006, de 2 de marzo, por el que se regula el nombramiento de personal interino para el desempeño con carácter transitorio de plazas reservadas a funcionarios y la contratación temporal de personal laboral de la Xunta de Galicia.

Seis. De conformidad con lo establecido en el presente artículo, la aplicación de los pactos y acuerdos que contemplen medidas relativas a la cobertura de las ausencias del personal de las instituciones sanitarias deberá respetar el carácter absolutamente imprescindible de las sustituciones transitorias del personal. En consecuencia, serán los órganos de gestión de las instituciones sanitarias quienes, en atención a las necesidades asistenciales, determinarán las medidas apropiadas para mantener la cobertura asistencial, adecuándose, a su vez, a los principios y criterios de responsabilidad en la gestión del gasto y de eficiencia en la asignación y empleo de los recursos públicos, en atención a la situación económica y al cumplimiento del principio de sostenibilidad financiera, con arreglo a lo preceptuado en la Ley 2/2011, de 16 de junio, de disciplina presupuestaria y sostenibilidad financiera.

Uno. Durante el año 2014, en el ámbito a que se refieren las letras b) y d) del apartado Seis del artículo 12 de la presente ley, podrán formalizarse contrataciones de personal de carácter temporal para la realización de obras o servicios, siempre que se diese la concurrencia de los requisitos siguientes:

a) Que la contratación tuviera por objeto la ejecución de obras por administración de acuerdo con lo dispuesto en la legislación de contratos del sector público, o la realización de servicios que tengan la naturaleza de inversiones.

b) Que tales obras o servicios correspondieran a inversiones previstas y aprobadas en los presupuestos generales de la Comunidad Autónoma.

c) Que por la naturaleza de las obras o servicios no pudieran ser ejecutados por personal fijo.

d) Que se refieran a obras y proyectos concretos.

Del cumplimiento de los anteriores requisitos habrá de dejarse constancia en el correspondiente expediente de contratación.