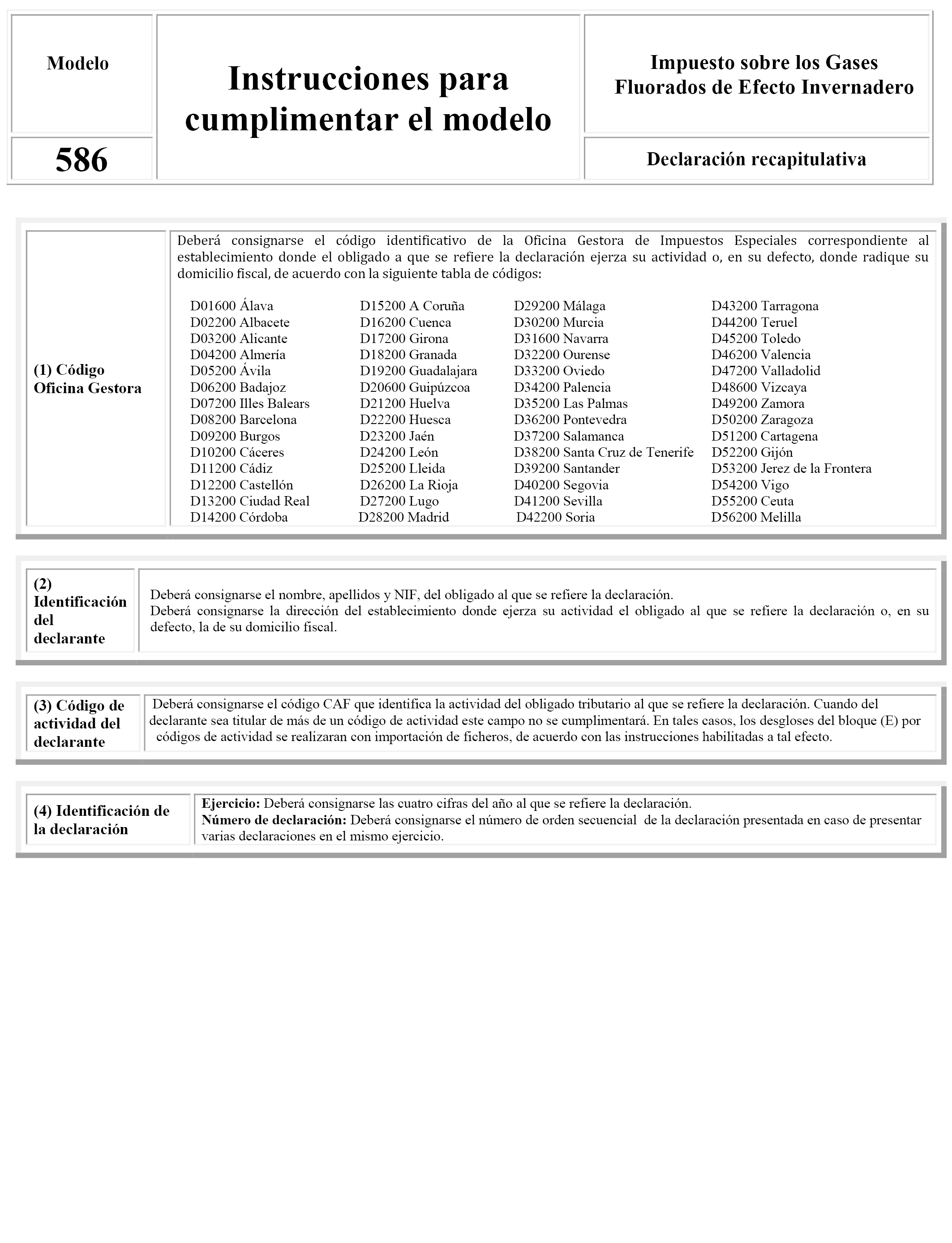

Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, introdujo en nuestro ordenamiento fiscal, con efectos desde el 1 de enero de 2014, el Impuesto sobre los Gases Fluorados de Efecto Invernadero.

En aras a una adecuada gestión del impuesto y conforme a la habilitación establecida en los artículos 29 y 93 de la Ley 58/2003, de 17 de diciembre, General Tributaria, el artículo 5 del Reglamento del Impuesto sobre Gases Fluorados de Efecto Invernadero, aprobado por el Real Decreto 1042/2013, de 27 de diciembre, estableció la obligación de presentar una declaración anual recapitulativa de operaciones habilitando al Ministro de Hacienda y Administraciones Públicas para fijar el procedimiento y el modelo para la presentación de esta declaración.

La Orden HAP/369/2015, de 27 de febrero, supuso el ejercicio de la citada habilitación, configurando el modelo 586 «Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero».

La forma, procedimiento y condiciones generales de presentación del modelo 586 se enmarcó en la normativa general establecida por la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Posteriormente, el mencionado artículo 5 del Reglamento del Impuesto sobre Gases Fluorados de Efecto Invernadero, aprobado por el Real Decreto 1042/2013, de 27 de diciembre, ha sido modificado mediante el Real Decreto 1075/2017, de 29 de diciembre, de forma que tienen que declararse las operaciones de adquisición, importación, adquisición intracomunitaria, venta o entrega o autoconsumo de gases fluorados de efecto invernadero que, durante el año natural al que la declaración se refiera, efectúen fabricantes, importadores, adquirentes intracomunitarios, revendedores o gestores de residuos, estén sujetas, no sujetas o exentas.

La presente Orden tiene por objeto modificar la Orden HAP/369/2015, de 27 de febrero, a fin de configurar un nuevo modelo 586 «Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero» que permita dar cumplimiento a la referida modificación reglamentaria.

En su virtud, dispongo:

Uno. Se modifica el artículo 2, quedando redactado como sigue:

«Artículo 2. Obligados a presentar el modelo 586.

Están obligados a presentar el modelo 586 los fabricantes, importadores, adquirentes intracomunitarios, revendedores y gestores de residuos que realicen operaciones de adquisición, importación, adquisición intracomunitaria, venta o entrega o autoconsumo que resulten sujetas, exentas o no sujetas conforme a lo dispuesto en el artículo 5 de la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras».

Dos. Se sustituye el anexo I y anexo II de la Orden HAP/369/2015, de 27 de febrero, en los que se regula el formato electrónico e instrucciones de cumplimentación del modelo 586 «Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero» así como el diseño al que deben ajustarse los archivos que se generen para su presentación telemática, por los que aparecen como anexo I y anexo II de la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 25 de febrero de 2019.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

El fichero a importar será de formato texto con los campos separados por el carácter (;).

El límite máximo de registros a importar por declaración es 1000.

Formato del registro a importar:

|

Campo |

Longitud |

Tipo |

Descripción |

|---|---|---|---|

|

1 |

8 |

A |

CAF. |

|

2 |

1 |

A |

Tipo de Operación. |

|

3 |

50 |

A |

Nombre y apellidos o Razón Social. |

|

4 |

18 |

A |

NIF, NIF-IVA, DUA. |

|

5 |

8 |

A |

CAF. |

|

6 |

3 |

A |

Epígrafe. |

|

7 |

3 |

A |

Código de Gestión. |

|

8 |

11,2 |

N |

Cantidad sujeta y no exenta (en kilogramos con dos decimales). |

|

9 |

11,2 |

N |

Cantidad sujeta y exenta (en kilogramos con dos decimales). |

|

10 |

11,2 |

N |

Cantidad no sujeta (en kilogramos con dos decimales). |

Descripción de los apartados

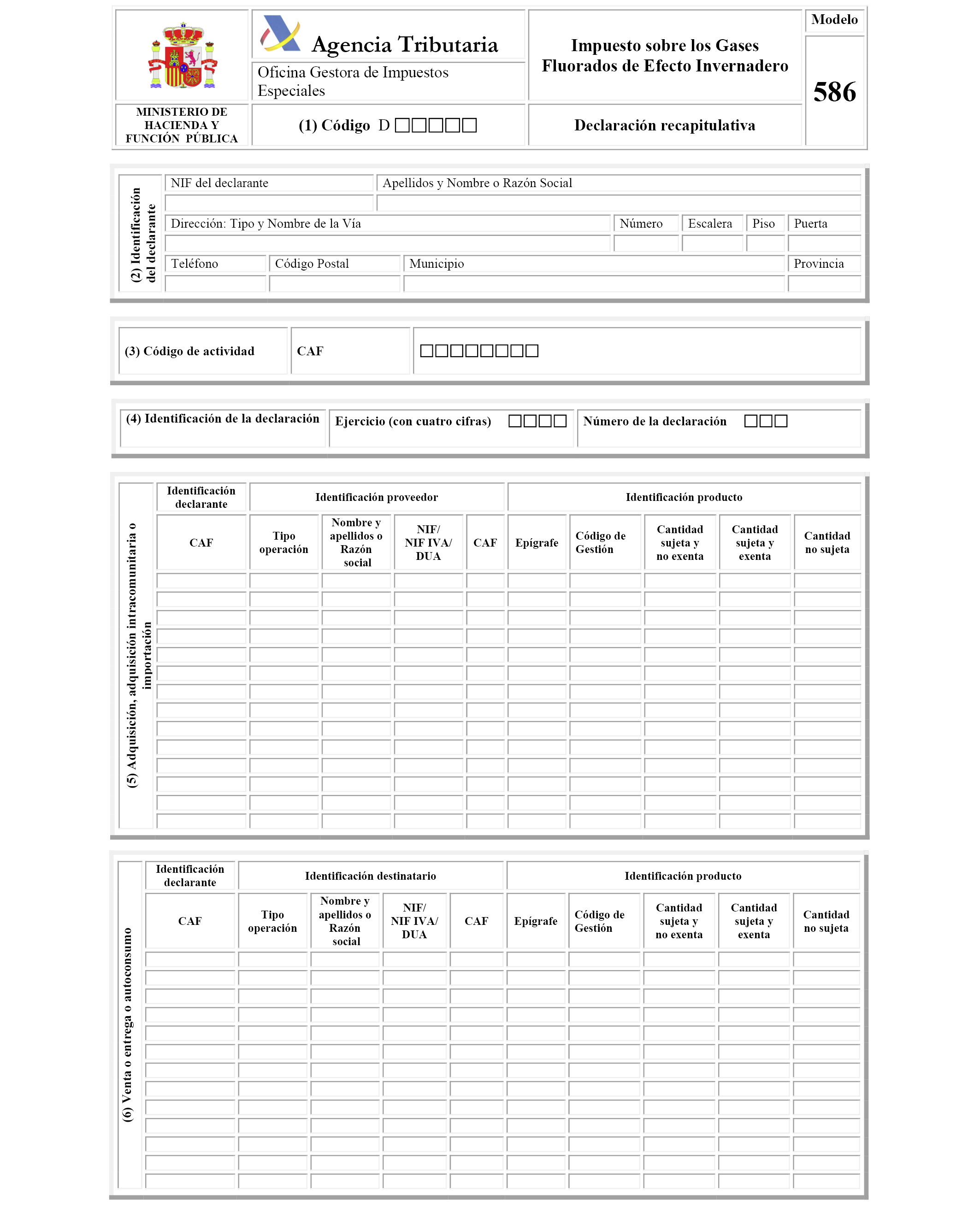

«(5) Adquisición, adquisición intracomunitaria o importación»:

Dentro del apartado deberán consignarse la adquisición efectuada por fabricante, importador, adquirente intracomunitario, y gestor de residuos, incluyendo la que este último efectúe para la destrucción, reciclado o regeneración de los gases adquiridos.

Si se declara una adquisición en territorio español, se consigna 1 en el tipo de operación y el proveedor se identifica con su nombre y apellidos o razón social, NIF y CAF, si lo tuviere.

Si se declara una adquisición intracomunitaria, se consigna 2 en el tipo de operación y el proveedor se identifica con su nombre y apellidos o razón social y NIF IVA.

Si se declara una importación, se consigna 3 en el tipo de operación y el proveedor se identifica con el DUA correspondiente a la importación.

En caso de que deba cumplimentarse el CAF para la identificación del proveedor, deberá consignarse la clave de la actividad que corresponda conforme a lo dispuesto el anexo III de la Orden HAP/685/2014, de 29 de abril, por la que se aprueba el modelo 587 «Impuesto sobre Gases Fluorados de Efecto Invernadero. Autoliquidación».

Para la identificación del producto objeto de declaración deberá consignarse el epígrafe correspondiente conforme a lo dispuesto en el artículo 5 ONCE de la Ley 16/2013, de 29 de octubre, y, en su caso, el código de gestión correspondiente conforme a lo dispuesto en el anexo II de la Orden HAP/685/2014, de 29 de abril, por la que se aprueba el modelo 587 «Impuesto sobre Gases Fluorados de Efecto Invernadero. Autoliquidación», le sea aplicable.

Como cantidad sujeta y no exenta deberá consignarse la cantidad que, durante el año natural al que la declaración se refiera, haya sido objeto de operación sujeta y no exenta conforme a lo dispuesto en la Ley 16/2013, de 29 de octubre. Dicha cantidad se expresará en kilogramos con dos decimales y se agrupará por operador y epígrafe.

Como cantidad sujeta y exenta deberá consignarse la cantidad que, durante el año natural al que la declaración se refiera, haya sido objeto de operación sujeta y exenta conforme a lo dispuesto en la Ley 16/2013, de 29 de octubre. Dicha cantidad se expresará en kilogramos con dos decimales y se agrupará por operador y epígrafe.

Como cantidad no sujeta deberá consignarse la cantidad que, durante el año natural al que la declaración se refiera, haya sido objeto de operación no sujeta conforme a lo dispuesto en la Ley 16/2013, de 29 de octubre. Dicha cantidad se expresará en kilogramos con dos decimales y se agrupará por operador y epígrafe.

«(6) Venta o entrega o autoconsumo»:

Dentro del apartado deber consignarse la venta o entrega o el autoconsumo efectuado por fabricante, importador, adquirente intracomunitario, revendedor y gestor de residuos esté sujeto, no sujeto o exento.

Si se declara una venta o entrega en territorio español, se consigna 1 en el tipo de operación y el destinatario se identifica con su nombre y apellidos o razón social, NIF y CAF, si lo tuviere.

Si se declara una venta o entrega a destinatario sito fuera de territorio español y dentro de la Unión Europea, se consigna 2 en el tipo de operación y el destinatario se identifica con su nombre y apellidos o razón social y NIF IVA.

Si se declara una venta o entrega a destinatario sito fuera de territorio de la Unión Europea, se consigna 3 en el tipo de operación y el destinatario se identifica con el DUA correspondiente a la exportación.

Si se declara un autoconsumo, se consigna 4 en el tipo de operación y el destinatario se identifica el destinatario se identifica con el nombre y apellidos o razón social, NIF y CAF correspondiente al declarante.

En caso de que deba cumplimentarse el CAF para la identificación del proveedor, deberá consignarse la clave de la actividad que corresponda conforme a lo dispuesto el anexo III de la Orden HAP/685/2014, de 29 de abril, por la que se aprueba el modelo 587 «Impuesto sobre Gases Fluorados de Efecto Invernadero. Autoliquidación».

Para la identificación del producto objeto de declaración deberá consignarse el epígrafe correspondiente conforme a lo dispuesto en el artículo 5 ONCE de la Ley 16/2013, de 29 de octubre, y, en su caso, el código de gestión correspondiente conforme a lo dispuesto en el anexo II de la Orden HAP/685/2014, de 29 de abril, por la que se aprueba el modelo 587 «Impuesto sobre Gases Fluorados de Efecto Invernadero. Autoliquidación», le sea aplicable.

Como cantidad sujeta y no exenta deberá consignarse la cantidad que, durante el año natural al que la declaración se refiera, haya sido objeto de operación sujeta y no exenta conforme a lo dispuesto en la Ley 16/2013, de 29 de octubre. Dicha cantidad se expresará en kilogramos con dos decimales y se agrupará por operador y epígrafe.

Como cantidad sujeta y exenta deberá consignarse la cantidad que, durante el año natural al que la declaración se refiera, haya sido objeto de operación sujeta y exenta conforme a lo dispuesto en la Ley 16/2013, de 29 de octubre. Dicha cantidad se expresará en kilogramos con dos decimales y se agrupará por operador y epígrafe.

Como cantidad no sujeta deberá consignarse la cantidad que, durante el año natural al que la declaración se refiera, haya sido objeto de operación no sujeta conforme a lo dispuesto en la Ley 16/2013, de 29 de octubre. Dicha cantidad se expresará en kilogramos con dos decimales y se agrupará por operador y epígrafe.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid