Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La aprobación de la revisión parcial del Código de buen gobierno de las sociedades cotizadas, por acuerdo del Consejo de la Comisión Nacional del Mercado de Valores del 25 de junio de 2020, hace necesario modificar los modelos de informe anual de gobierno corporativo y de informe de remuneraciones de los consejeros incluidos, respectivamente, en la Circular 5/2013, de 12 de junio, de la Comisión Nacional del Mercado de Valores, que establece los modelos de informe anual de gobierno corporativo de las sociedades anónimas cotizadas, de las cajas de ahorros y de otras entidades que emitan valores admitidos a negociación en mercados oficiales de valores, y en la Circular 4/2013, de 12 de junio, de la Comisión Nacional del Mercado de Valores, que establece los modelos de informe anual de remuneraciones de los consejeros de sociedades anónimas cotizadas y de los miembros del consejo de administración y de la comisión de control de las cajas de ahorros que emitan valores admitidos a negociación en mercados oficiales de valores, tras la modificaciones introducidas por la Circular 2/2018, de 12 de junio, de la Comisión Nacional del Mercado de Valores.

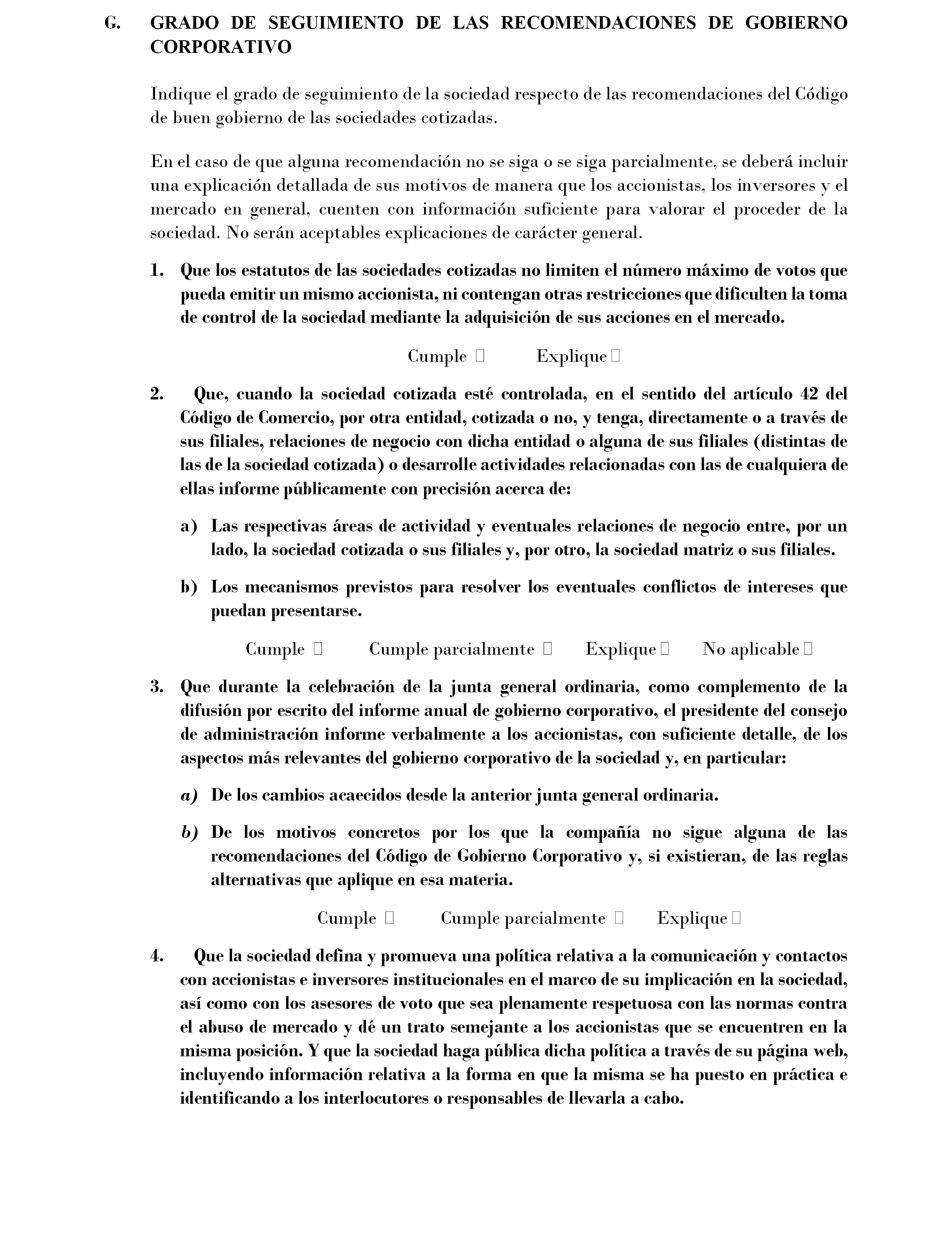

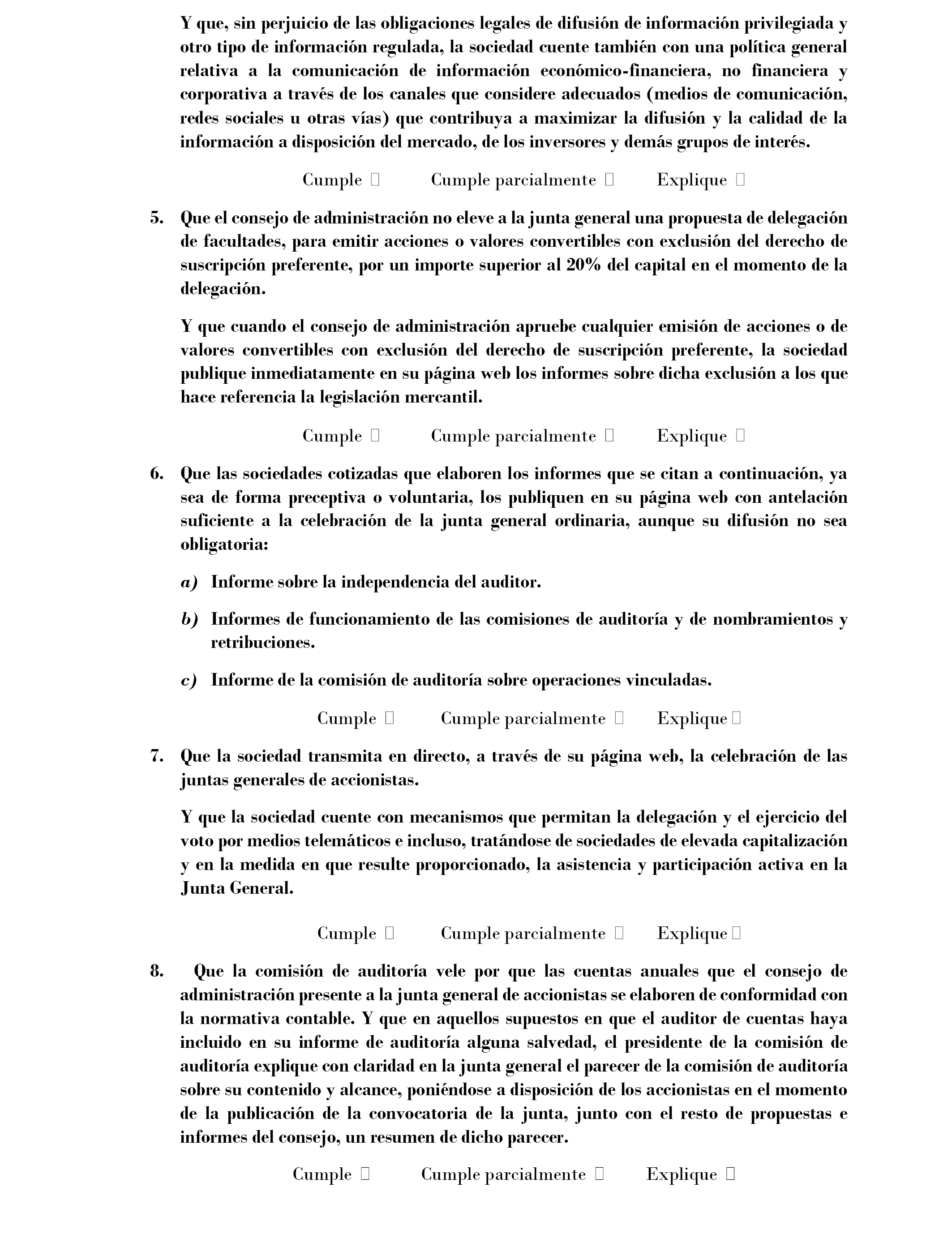

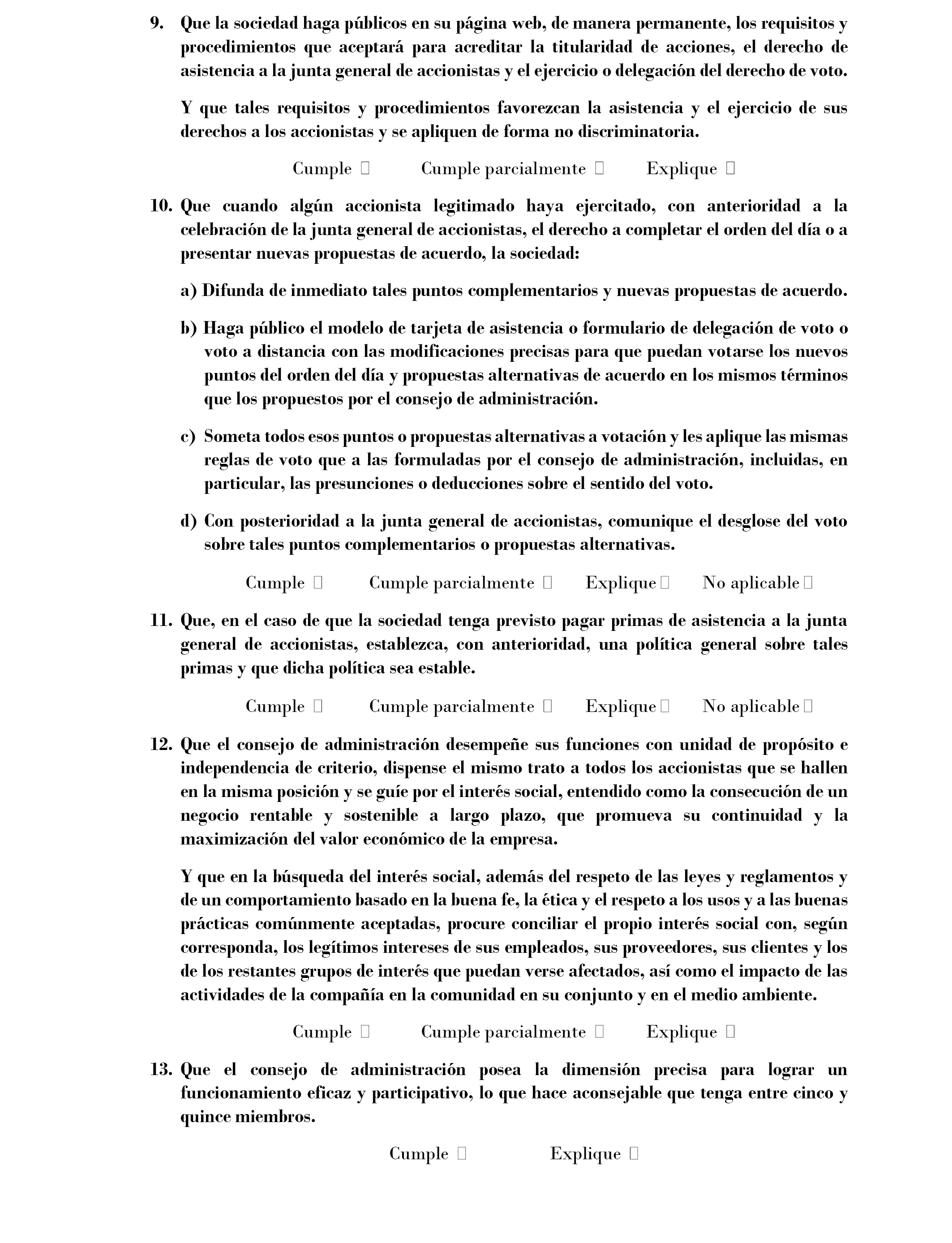

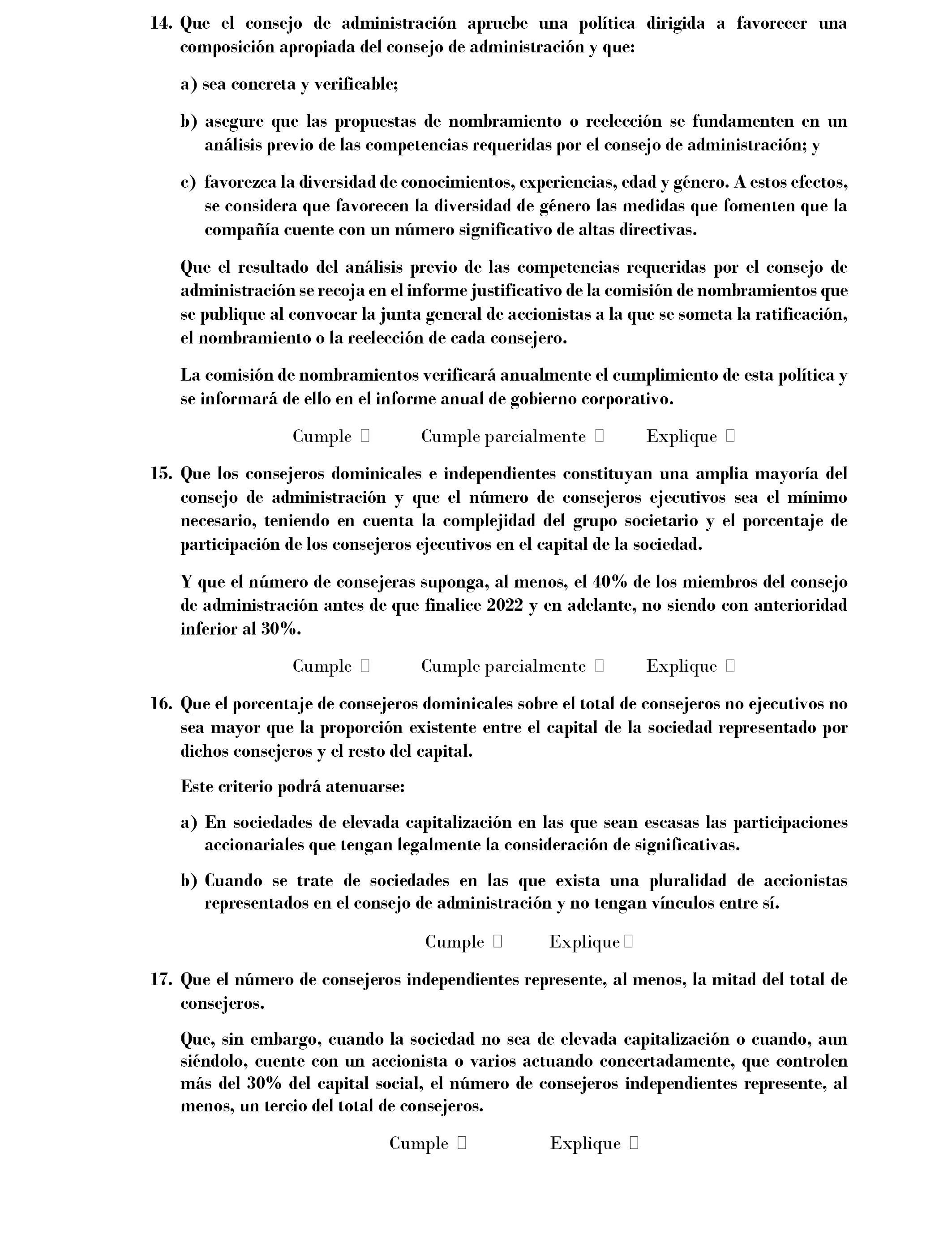

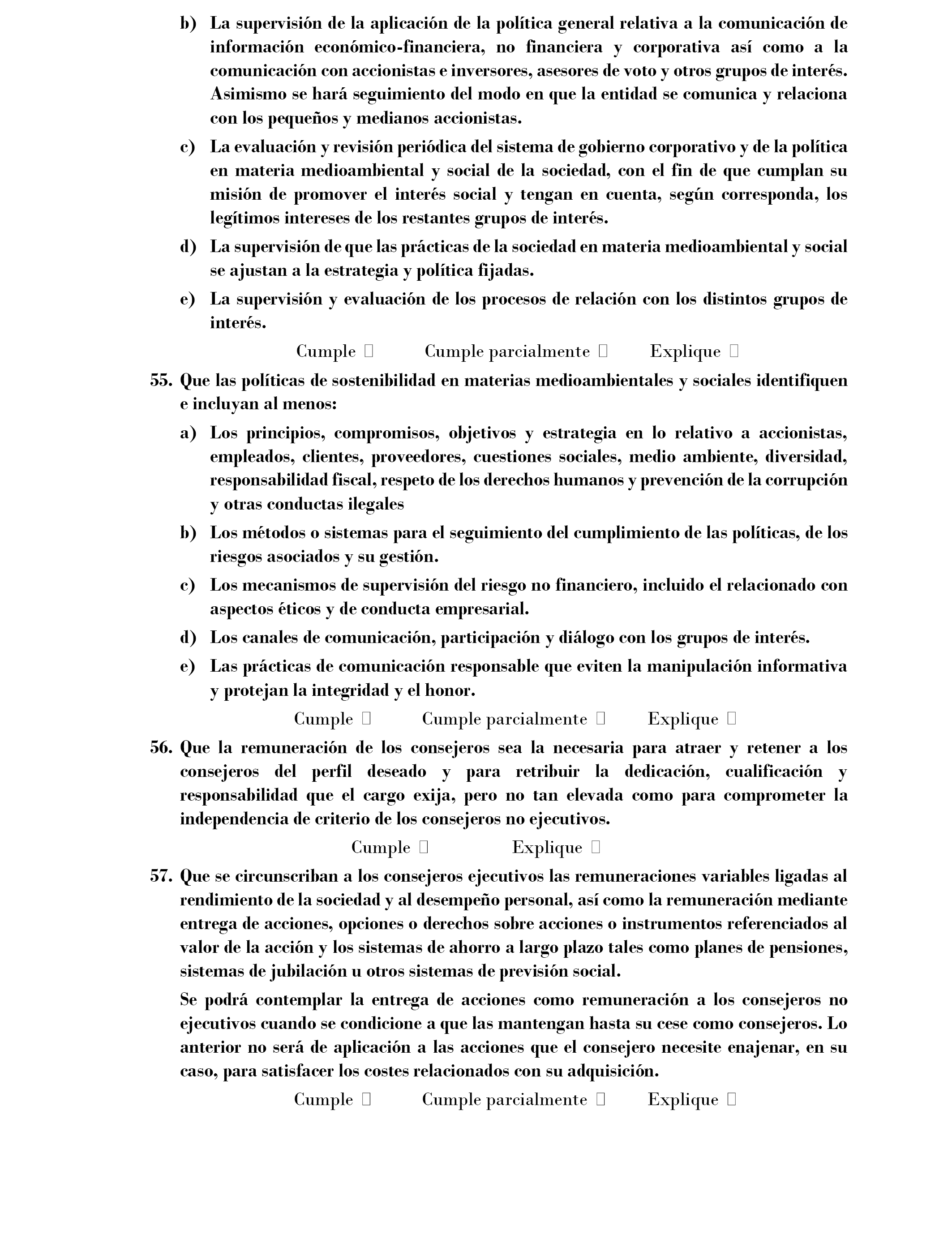

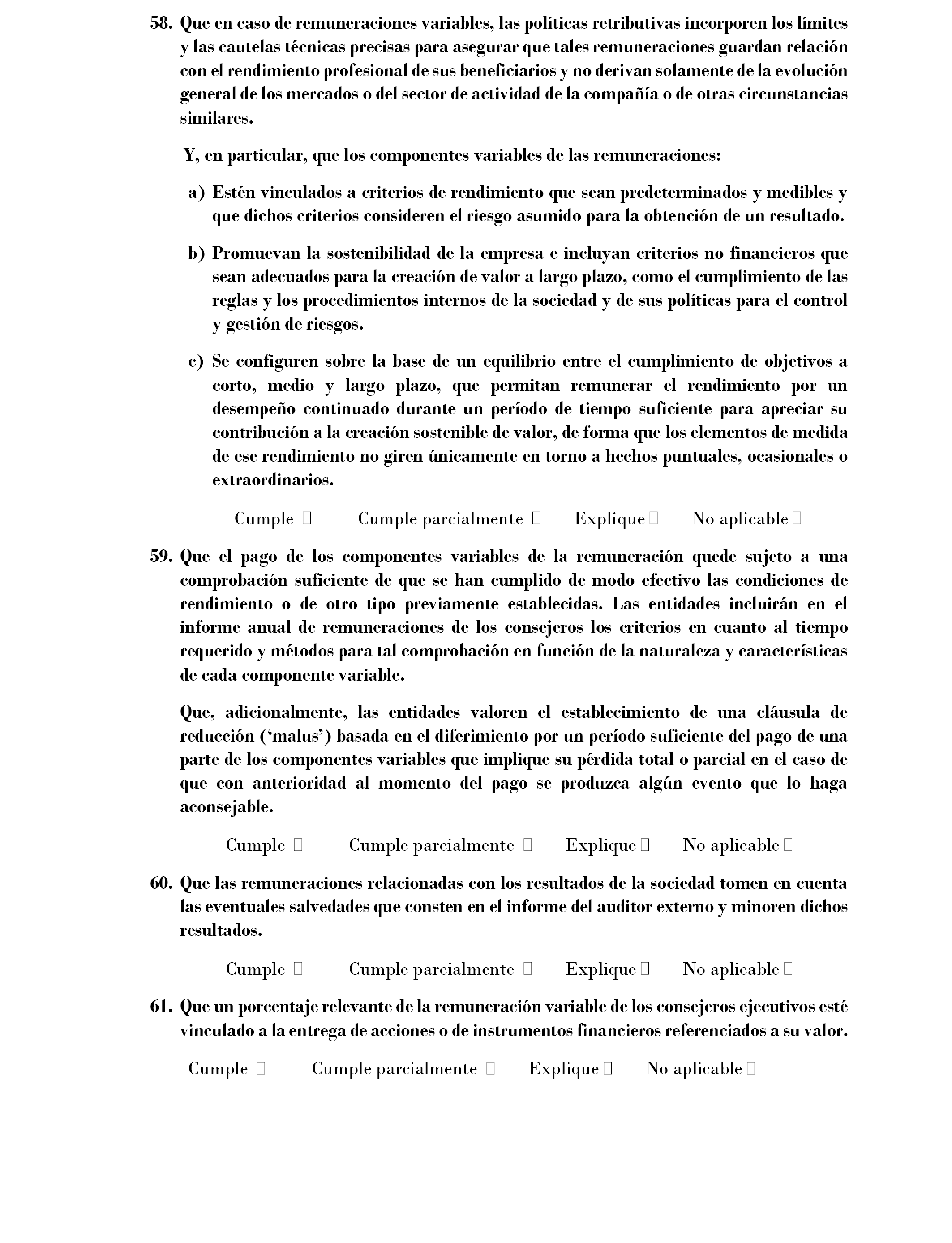

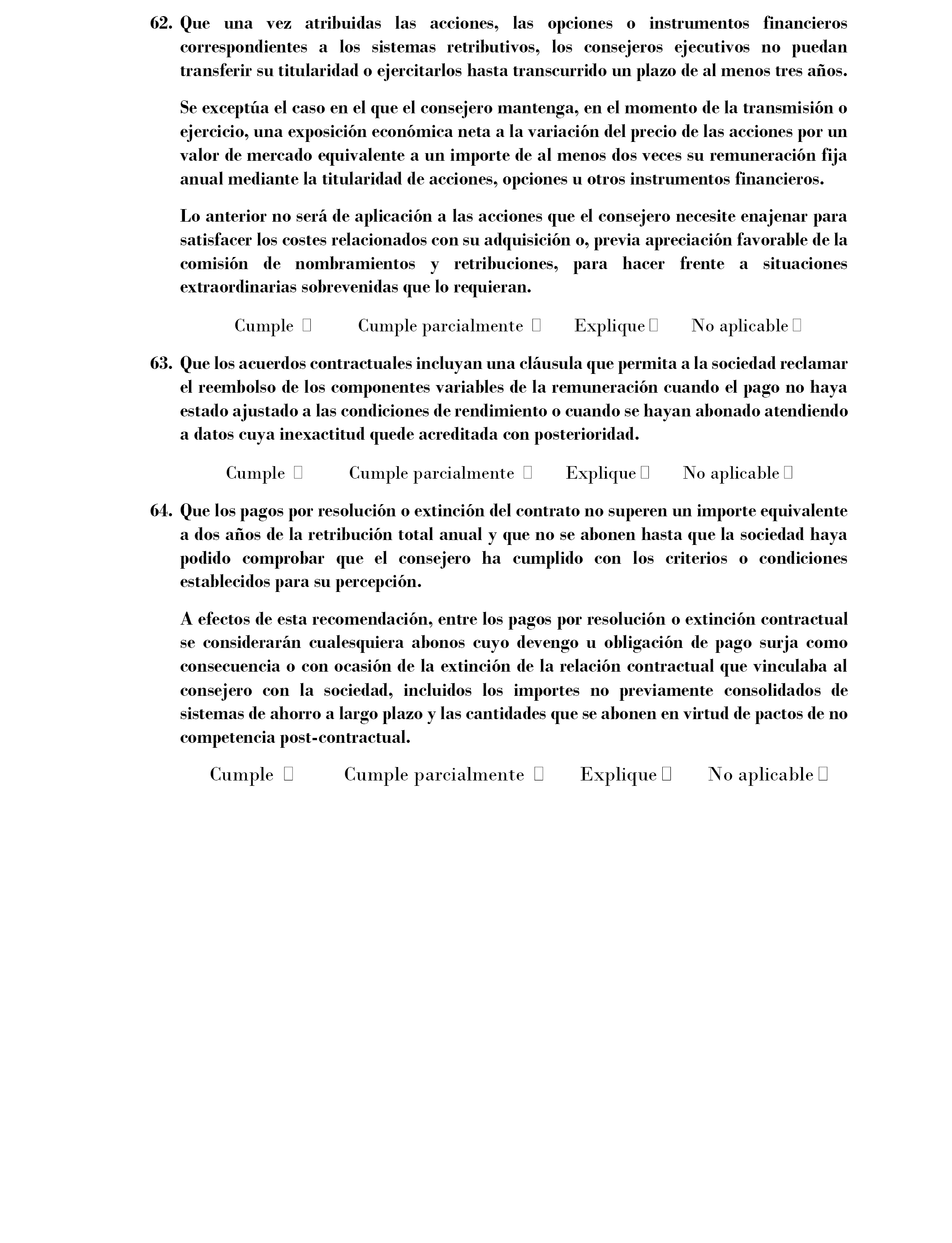

Los cambios introducidos en el modelo de informe anual de gobierno corporativo afectan principalmente al epígrafe G, en el cual las sociedades tienen que indicar el grado de seguimiento de las recomendaciones de gobierno corporativo. El proceso de revisión del Código ha afectado, con diferente nivel de intensidad, a las recomendaciones 2, 4, 6, 7, 8, 14, 15, 22, 24, 37, 39, 41, 42, 45, 53, 54, 55, 59, 62 y 64, por lo que se ha adaptado este epígrafe a las modificaciones introducidas en el Código.

La modificación de la recomendación 2 ha generado que se amplíe el ámbito de aplicación del apartado D.7. En el proyecto se contempla no solo el supuesto de que la sociedad cotizada y su dominante coticen, sino que aplica al resto de casos en los que la sociedad cotizada esté bajo el control de otra entidad, cotizada o no.

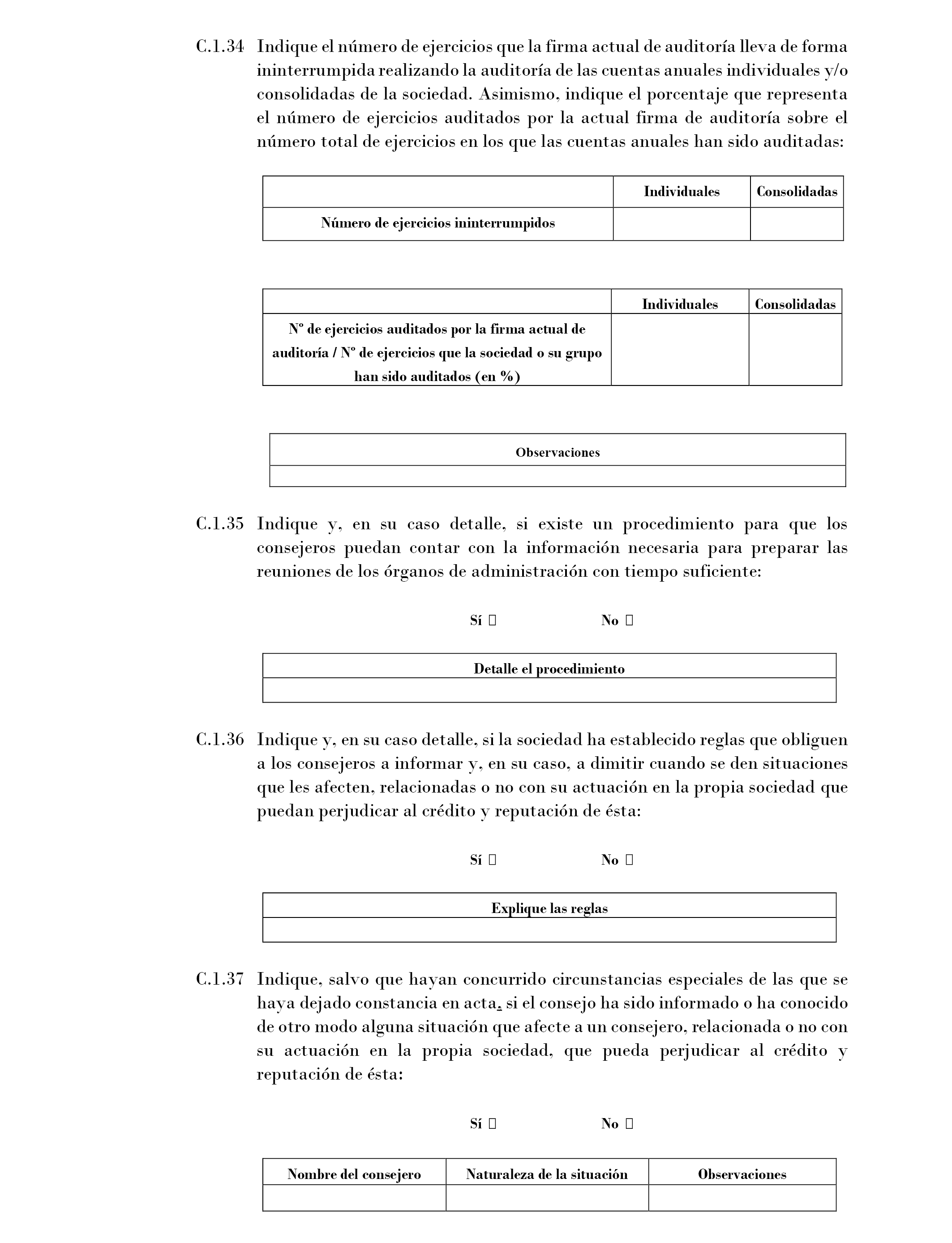

Se ha actualizado el apartado C.1.28, en línea con la modificación en la recomendación 8, para recoger que el objetivo que tiene que perseguir el consejo de administración en la formulación de las cuentas anuales es que, hasta donde llegue su conocimiento, se apliquen correctamente los principios y criterios de contabilidad.

También se modifica el modelo para solicitar información adicional sobre diversidad de género. En el apartado C.1.6 las sociedades deberán explicar si entre las medidas convenidas por la comisión de nombramientos para fomentar la diversidad de género en el consejo de administración, se encuentra la de incentivar que la compañía cuente con un número significativo de altas directivas. En el apartado C.1.14 se incluye información sobre el número de mujeres en la alta dirección.

En la revisión parcial del Código se ha reforzado la recomendación 22 para aclarar que las reglas que el Código recomienda que establezcan las sociedades para que los consejeros informen y, en su caso, dimitan en supuestos que puedan perjudicar al crédito y reputación de la sociedad deben referirse a situaciones que les afecten, relacionadas o no con su actuación en la propia sociedad. De acuerdo con esta modificación se ha adaptado el apartado C.1.36.

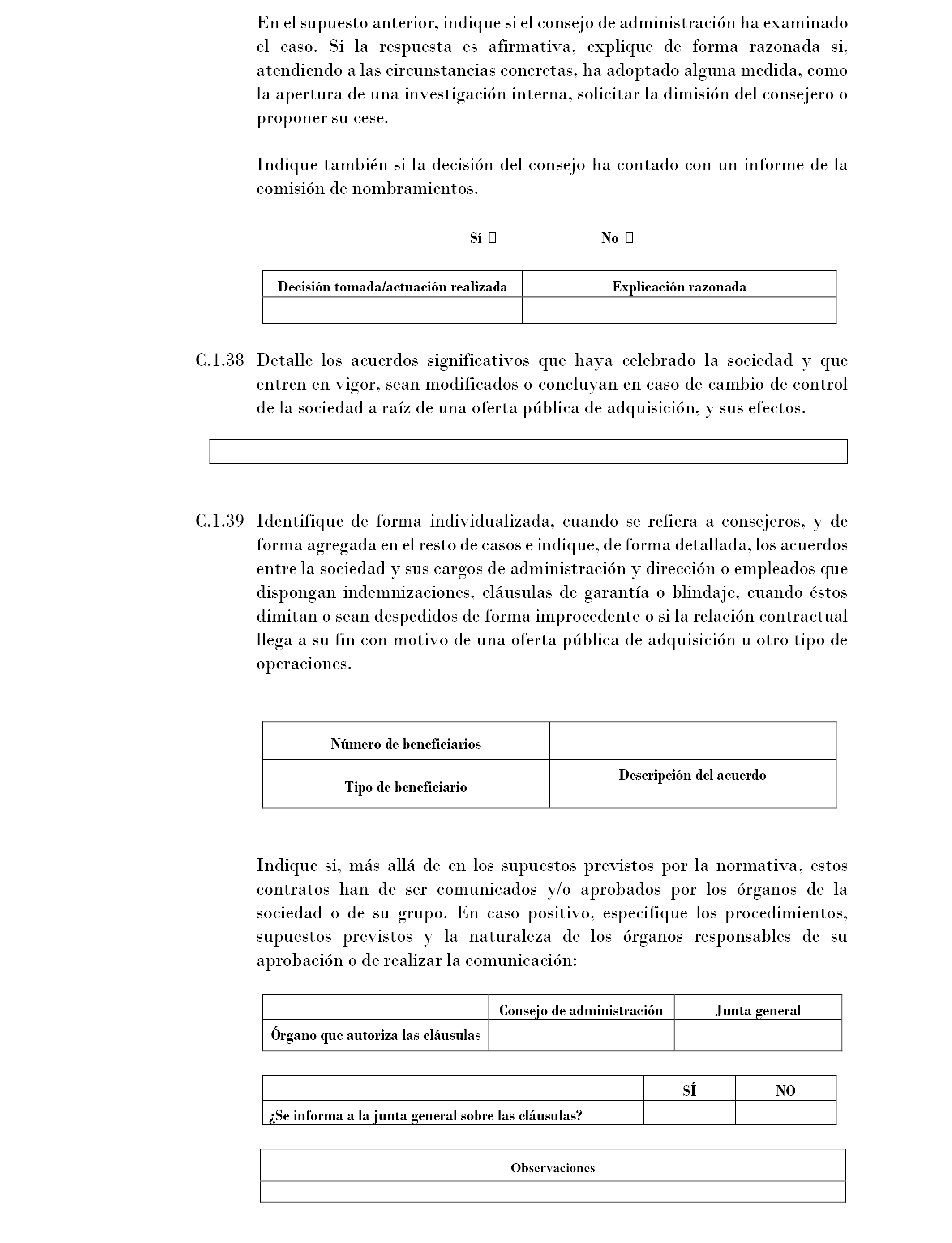

Asimismo, la recomendación 22 propone que el consejo examine, tan pronto como sea posible, cualquier situación que afecte a un consejero que pueda perjudicar el crédito y reputación de la sociedad, valore sin demora tales situaciones y decida si debe o no realizar alguna actuación, práctica sobre la que se solicita información en el apartado C.1.37 del modelo de informe anual de gobierno corporativo.

Se ha adaptado la segunda parte del apartado C.1.2 a la modificación en el texto de la recomendación 24, que evita algunas dudas interpretativas que podrían surgir con la redacción anterior.

Asimismo, se ha eliminado el término «hecho relevante» de conformidad con los cambios introducidos en la Ley del Mercado de Valores sobre abuso de mercado por el Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera. Así, se ha modificado la expresión «hecho relevante» por «otra información relevante».

Finalmente, se ha incluido una disposición transitoria estableciendo los criterios para aclarar cómo debe informarse en el apartado G del informe anual de gobierno corporativo correspondiente a 2020 sobre el grado de cumplimiento de las recomendaciones que han sido objeto de modificación.

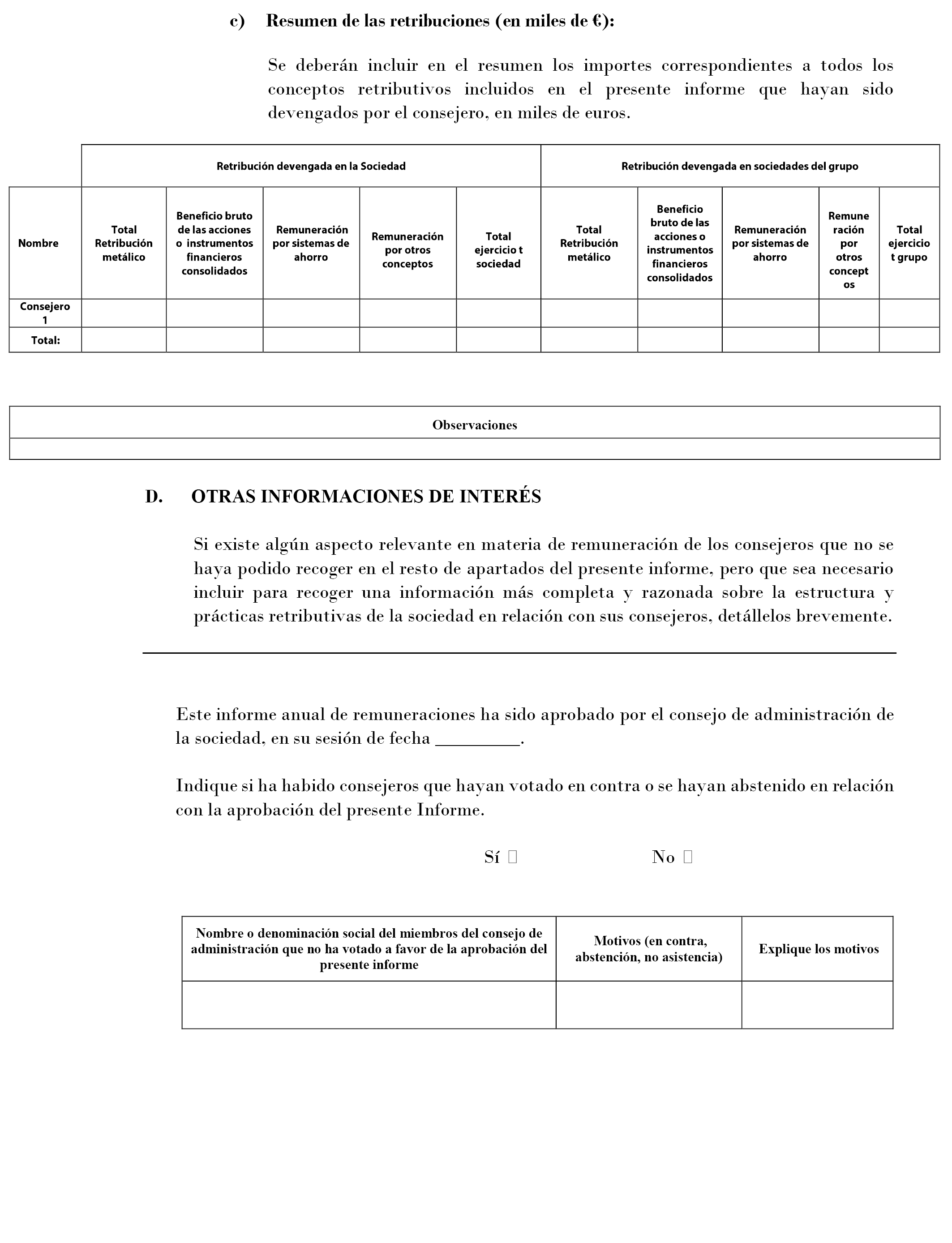

En cuanto al modelo de informe de remuneraciones de los consejeros se incluyen dos nuevos epígrafes en los apartados A.1 y B.7, para que las sociedades, de conformidad con la recomendación 59, expliquen los criterios que aplican para comprobar que se han cumplido de modo efectivo las condiciones a las que está vinculada la retribución variable.

La disposición final segunda de la Orden ECC/461/2013, de 20 de marzo, por la que se determinan el contenido y la estructura del informe anual de gobierno corporativo, del informe anual sobre remuneraciones y de otros instrumentos de información de las sociedades anónimas cotizadas, de las cajas de ahorros y de otras entidades que emitan valores admitidos a negociación en mercados oficiales de valores, faculta a la CNMV para detallar el contenido y estructura de los informes de gobierno corporativo y sobre remuneraciones de los consejeros, a cuyo efecto podrá establecer modelos con arreglo a los cuales las entidades deberán hacer públicos los mencionados informes.

En su virtud, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión del 6 de octubre de 2020, en uso de las facultades conferidas, previo informe de su Comité Consultivo, ha dispuesto:

La Circular 4/2013, de 12 de junio, de la Comisión Nacional del Mercado de Valores queda modificada como sigue:

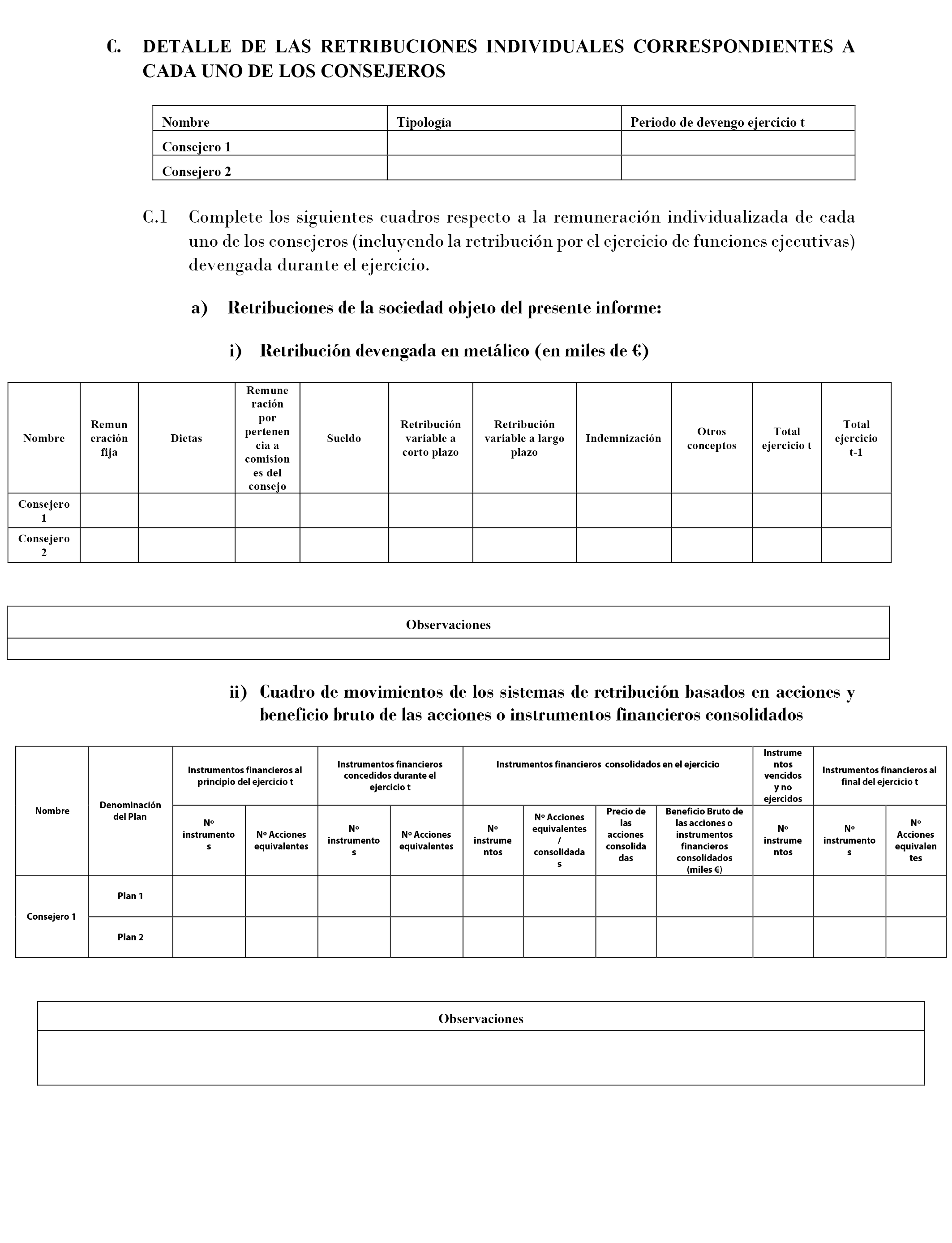

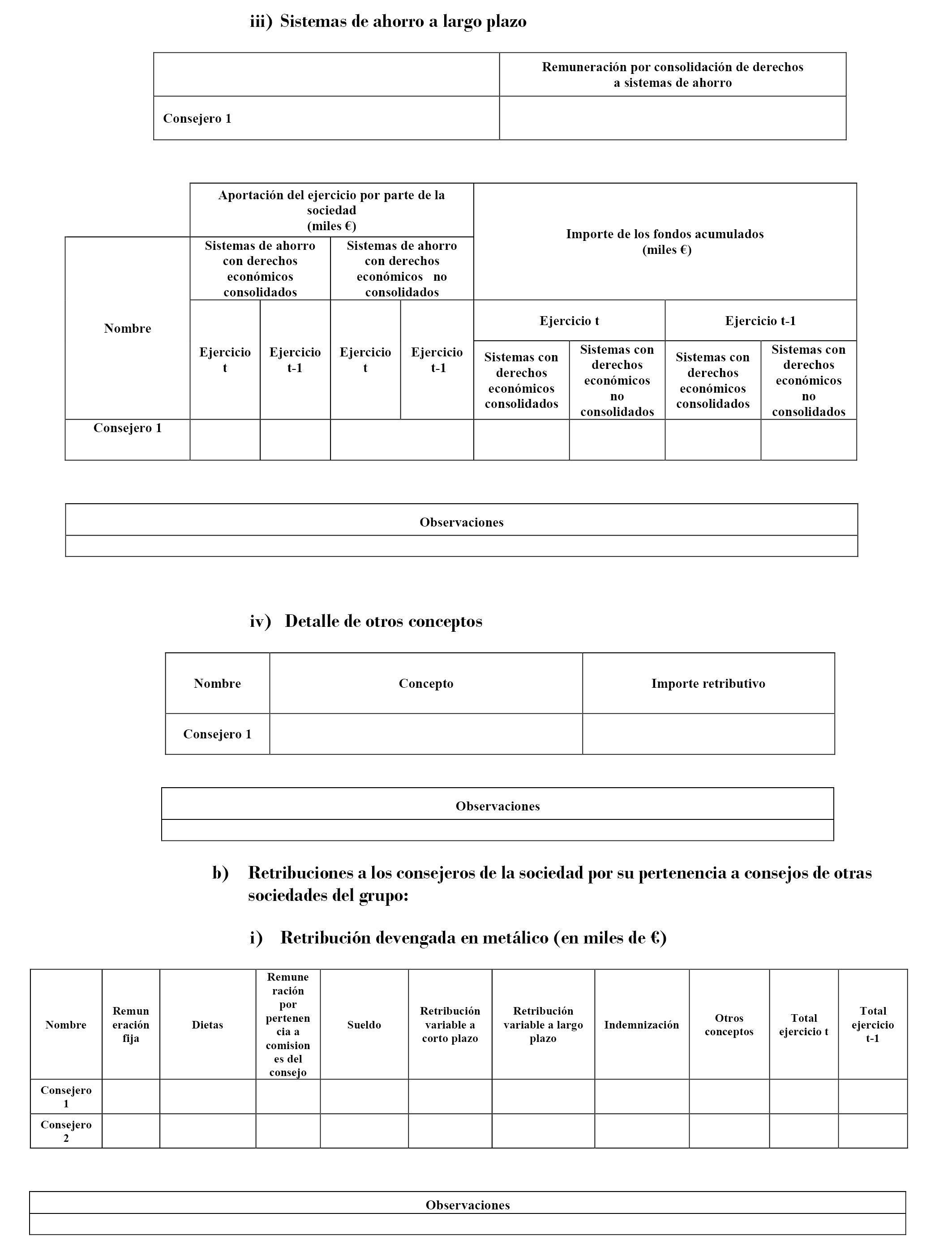

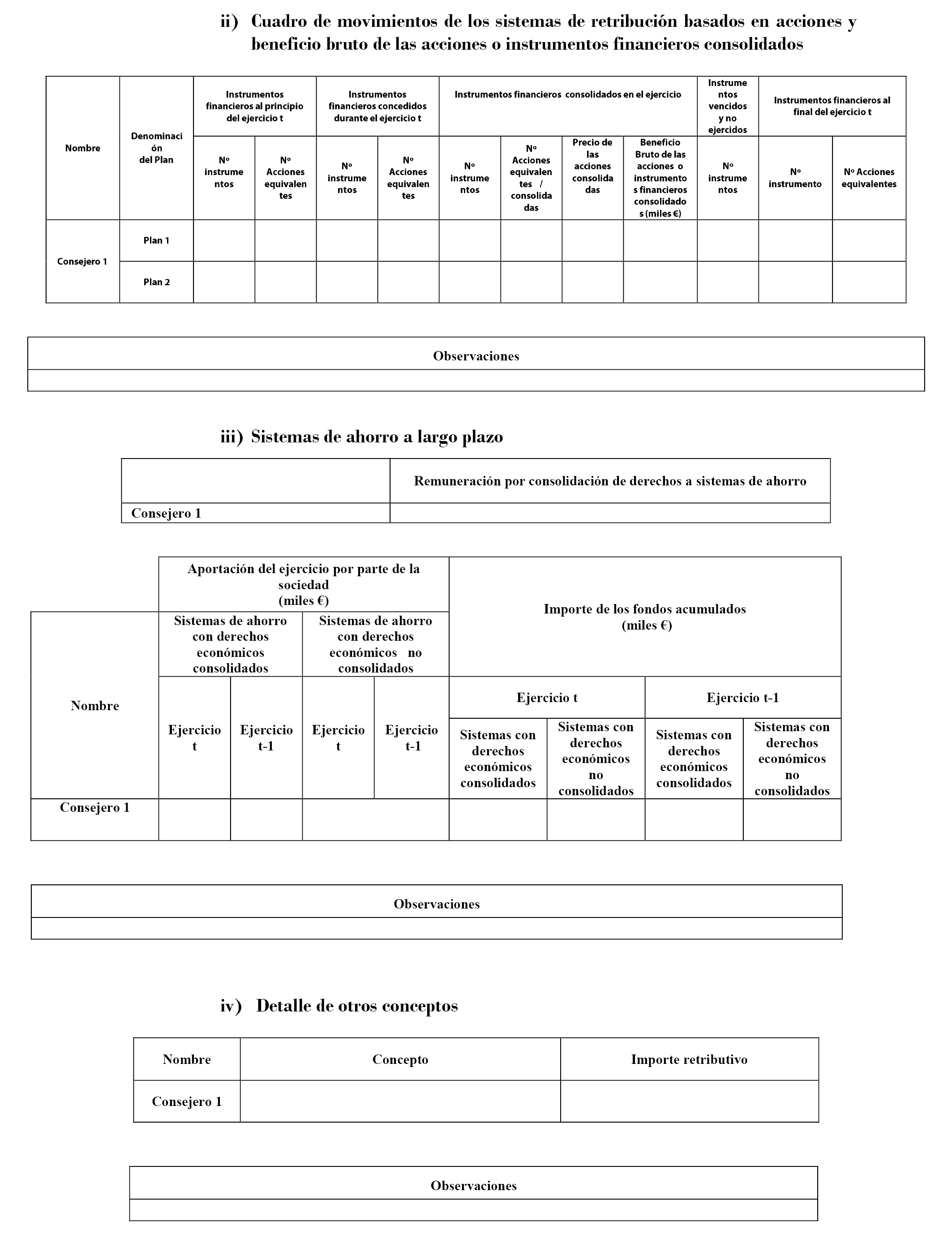

Uno. Se sustituye el modelo de informe anual de remuneraciones de los consejeros de sociedades anónimas cotizadas, incluido en el anexo I del apéndice I de la Circular 4/2013(1), de 12 de junio, por el recogido en el anexo I del apéndice I de la presente Circular, debiendo cumplimentarse de conformidad con las instrucciones que figuran en el mismo.

(1) Según la redacción dada por la Circular 2/2018, de 12 de junio, de la CNMV.

Dos. La Norma cuarta queda redactada del siguiente modo:

«Norma cuarta. Forma de remisión del informe anual de remuneraciones a la CNMV.

1. Para su difusión como otra información relevante, los informes previstos en la norma primera y segunda de la presente Circular serán objeto de presentación en el Registro Electrónico de la CNMV, de acuerdo con lo establecido en la Resolución del Presidente de la Comisión Nacional del Mercado de Valores de 16 de noviembre de 2011, por la que se crea y regula el Registro Electrónico de la CNMV, como documento electrónico normalizado a través del trámite habilitado a tal efecto en el servicio CIFRADOC/CNMV.

2. La obligación de remisión se entenderá cumplida cuando la entidad reciba por vía telemática de la CNMV un mensaje de incorporación correcta del correspondiente informe y, en su caso, del correspondiente anexo estadístico.

3. Las entidades cotizadas que así lo deseen, podrán presentar el informe anual de remuneraciones de los consejeros en formato PDF libre, sin utilizar el documento electrónico normalizado, siempre que se respete el contenido del modelo definido en la Norma primera, siendo, en este caso, el informe en formato libre, acompañado por el apéndice estadístico anexo III, el que se difundirá como otra información relevante y el que se presentará en la junta general de accionistas para ser sometido a voto consultivo.

4. Aquellas entidades cotizadas que opten por presentar el informe en formato libre deberán necesariamente acompañar y publicar el informe anual con un apéndice estadístico que se ajustará en cuanto formato, contenido y estructura, al modelo definido en el anexo III estadístico de la presente Circular y que se presentará, como documento electrónico normalizado, a través del trámite habilitado a tal efecto en el servicio CIFRADOC/CNMV. Las instrucciones del modelo de informe anual de remuneraciones serán también válidas para la cumplimentación del anexo estadístico. Tanto el informe anual de remuneraciones en formato libre como el anexo estadístico deberán presentarse de forma simultánea.

5. Las cajas de ahorros que emitan valores admitidos a negociación en mercados regulados que así lo deseen también podrán presentar el informe anual de remuneraciones en formato PDF libre, siempre que se respete el contenido del modelo definido en la Norma segunda. Las cajas de ahorros que opten por remitir el informe en formato libre no deberán remitir anexo estadístico.

6. No obstante lo dispuesto en los apartados anteriores y a solicitud de la entidad, la CNMV con carácter excepcional y por causas justificadas, podrá autorizar que los informes previstos en las normas primera y segunda junto, en su caso, con el correspondiente apéndice estadístico anexo III sean remitidos por otro medio en el modelo que proceda, sin que ello exima a la entidad obligada de la posterior remisión del informe y, en su caso, apéndice estadístico a través del trámite habilitado a tal efecto en el servicio CIFRADOC/CNMV.»

La Circular 5/2013, de 12 de junio, de la Comisión Nacional del Mercado de Valores, queda modificada como sigue:

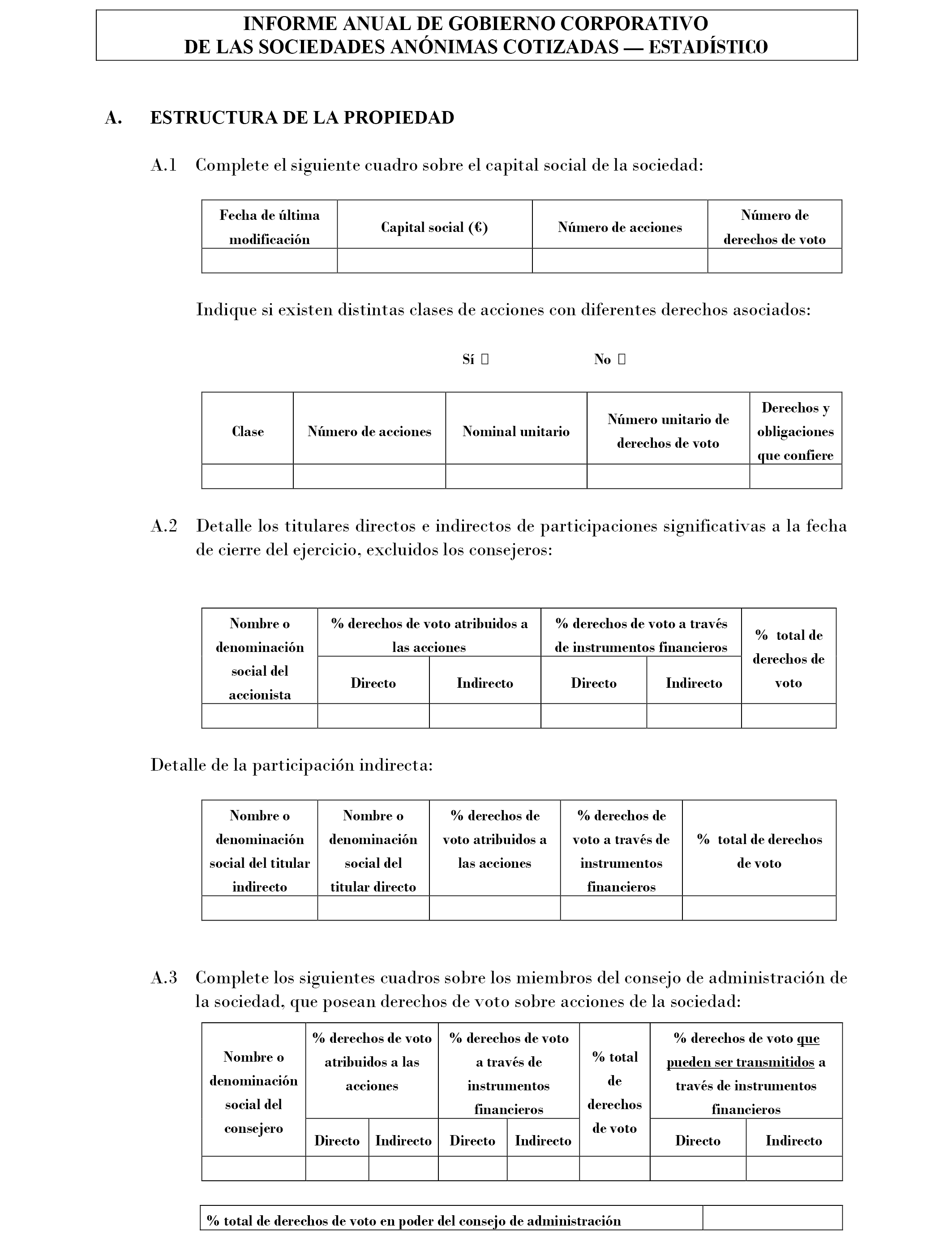

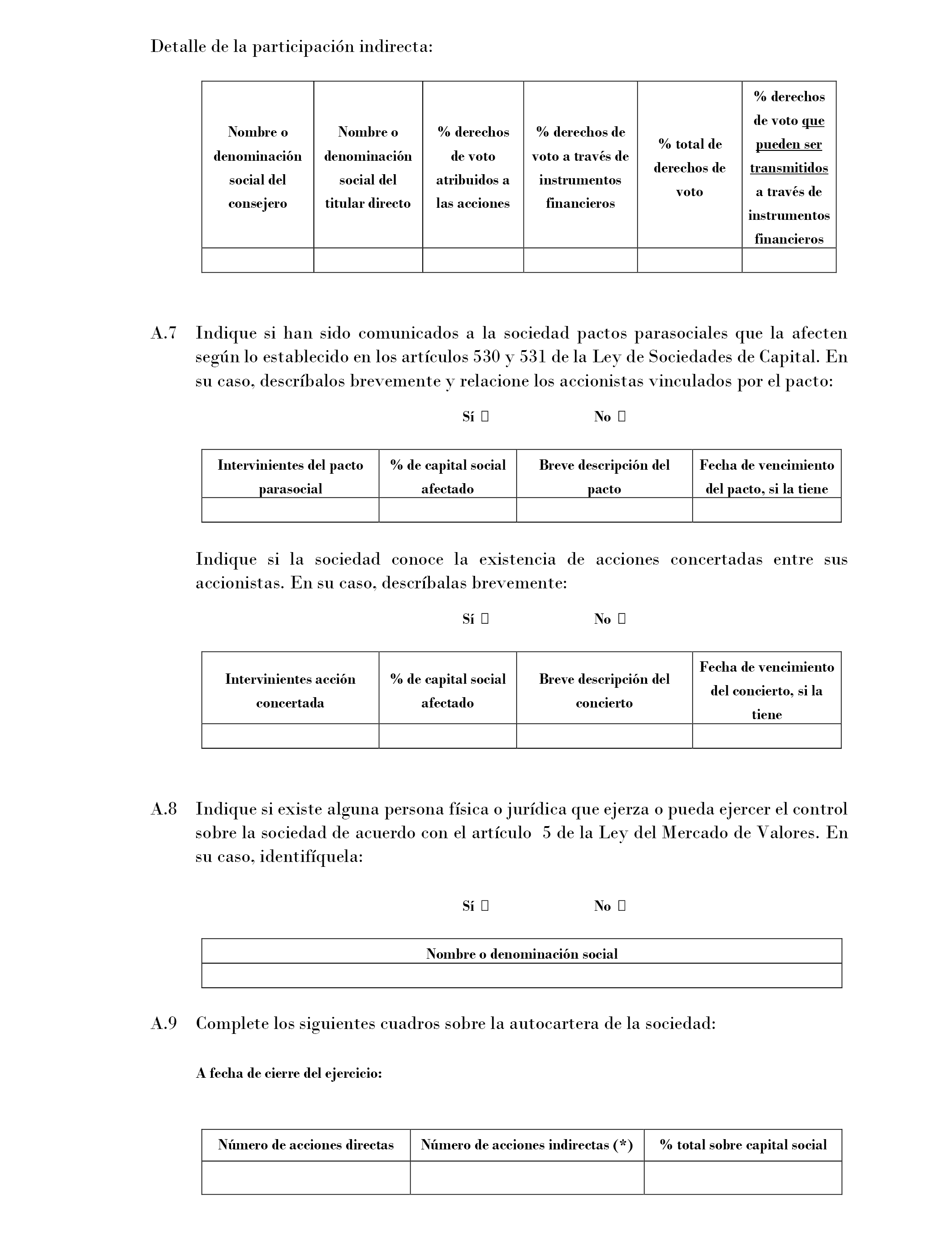

Uno. Se sustituye el modelo de informe anual de gobierno corporativo de las sociedades anónimas cotizadas incluido en el anexo I del apéndice II de la Circular 5/2013(2), de 12 de junio, por el recogido en el anexo I del apéndice II de la presente Circular.

(2) Según la redacción dada por la Circular 2/2018, de 12 de junio, de la CNMV.

Se sustituye el modelo de apéndice estadístico incluido en el anexo V del apéndice II de la Circular 4/2013, de 12 de junio, por el recogido en el anexo V del apéndice II de la presente Circular.

Dos. El apartado 2 de la Norma primera queda redactado del siguiente modo:

«2. Sin perjuicio de lo anterior, las sociedades que no cumplan las recomendaciones del Código de Buen Gobierno de las sociedades cotizadas que se indican a continuación, no están obligadas a cumplimentar los correspondientes apartados del anexo I:

En relación con la recomendación 14, el apartado C.1.7.

En relación con la recomendación 19, el apartado C.1.8.

En relación con la recomendación 22, los apartados C.1.36 y C.1.37.

En relación con la recomendación 27, el apartado C.1.26.

En relación con la recomendación 36, el apartado C.1.17, segundo apartado y C.1.18.

En relación con la recomendación 42.2.c), el apartado C.1.31.

En todo caso, en el capítulo “G” del informe anual de gobierno corporativo se incluirán las explicaciones oportunas cuando la sociedad no siga, o siga parcialmente, las recomendaciones del Código de buen gobierno de las sociedades cotizadas.»

Tres. La Norma sexta queda redactada del siguiente modo:

«Norma sexta. Forma de remisión del informe anual de gobierno corporativo.

1. Para su difusión como otra información relevante y a los efectos del tratamiento de la información con fines estadísticos, así como la publicación de información prevista en el apartado 5 del artículo 540 del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, los informes previstos en las normas primera, segunda, tercera y cuarta de la presente circular serán objeto de presentación en el Registro Electrónico de la CNMV, de acuerdo con lo establecido en la Resolución del Presidente de la Comisión Nacional del Mercado de Valores de 16 de noviembre de 2011, por la que se crea y regula el Registro Electrónico de la CNMV, como documento electrónico normalizado, cuando corresponda, o en formato PDF las entidades que opten por presentar los informes en formato libre, acompañados, en ese caso, por el correspondiente anexo estadístico a través del trámite habilitado en el servicio CIFRADOC/CNMV.

2. La obligación de remisión se entenderá cumplida cuando la entidad reciba por vía telemática de la CNMV un mensaje de incorporación correcta del correspondiente informe y, en su caso, del correspondiente anexo estadístico.

3. Las entidades sujetas al alcance de los modelos establecidos en las Normas primera y segunda, que así lo deseen, podrán presentar el informe anual de gobierno corporativo en formato PDF libre, sin utilizar el documento electrónico normalizado, siempre que se respete el contenido del modelo definido en las citadas Normas, según corresponda, siendo este informe, acompañado en ese caso por el correspondiente anexo estadístico, el que se difundirá a través de la CNMV y el que formará parte del Informe de gestión.

4. Las entidades a las que se refiere el párrafo anterior que utilicen un formato libre deberán necesariamente acompañar y publicar el informe anual con un anexo estadístico, que se ajustará, en todo caso, en cuanto formato, contenido y estructura, al modelo definido en el anexo V o VI, según corresponda, de la presente Circular y que se presentará, como documento electrónico normalizado, a través del trámite habilitado a tal efecto en el servicio CIFRADOC/CNMV. Tanto el informe anual de gobierno corporativo en formato libre como el anexo estadístico correspondiente deberán presentarse de forma simultánea.

5. Las cajas de ahorros que emitan valores admitidos a negociación en mercados regulados que lo deseen también podrán presentar el informe anual de gobierno corporativo en formato PDF libre, siempre que se respete el contenido del modelo definido en la Norma tercera. Las cajas de ahorros que opten por remitir el informe anual en formato libre no deberán remitir anexo estadístico.

6. Las entidades que integran el sector público institucional deberán remitir su informe anual de gobierno corporativo en formato PDF respetando el contenido y formato establecido en el modelo a que se refiere la norma cuarta.

7. No obstante lo dispuesto en los apartados anteriores y a solicitud de la entidad, la CNMV con carácter excepcional y por causas justificadas, podrá autorizar que los informes previstos en las normas primera, segunda, tercera y cuarta de la presente Circular sean remitidos por otro medio en el modelo que proceda, sin que ello exima a la entidad obligada de la posterior remisión del informe y, en su caso, del anexo estadístico, a través del trámite habilitado a tal efecto en el servicio CIFRADOC/CNMV.»

A efectos del deber de cumplir o explicar, en el informe anual de gobierno corporativo correspondiente al ejercicio 2020 se aplicarán las siguientes reglas:

a) Recomendaciones 2, 4, 7, 8, 14, 41, 42, 45, 54, 62 y 64. Se indicará que se cumplen si durante el primer semestre de 2020 se hubieran cumplido en los términos anteriores a su modificación y, además, al cierre del ejercicio, se hubieran adaptado el reglamento del consejo de administración o las políticas o procedimientos internos a las recomendaciones modificadas o, de resultar necesario adaptar los estatutos sociales o el reglamento de la junta general, haya quedado constancia suficiente de la intención del consejo de administración de proponer a la junta general la adaptación correspondiente. En otro caso se indicará que no se cumplen o que se cumplen parcialmente, incluyéndose la explicación correspondiente.

b) Recomendaciones 22, 24 y 39. Se indicará que se cumplen si, de haberse producido las circunstancias en ellas previstas, durante el primer semestre de 2020 se hubieran cumplido en los términos anteriores a su modificación, posteriormente se hubieran cumplido las recomendaciones modificadas y, además, en el caso de la recomendación 22, al cierre del ejercicio se hubieran adaptado las correspondientes reglas internas. En otro caso se indicará que no se cumplen o que se cumplen parcialmente, incluyéndose la explicación correspondiente.

c) Recomendaciones 37, 53, 55 y 59. Se indicará que se cumplen cuando al cierre del ejercicio 2020 se hubieran adaptado el reglamento del consejo de administración o las políticas o procedimientos internos a las recomendaciones modificadas o, de resultar necesario adaptar los estatutos sociales o el reglamento de la junta general, haya quedado constancia suficiente de la intención del consejo de administración de proponer a la junta general la adaptación correspondiente. En otro caso se indicará que no se cumplen o que se cumplen parcialmente, incluyéndose la explicación correspondiente.

La presente circular entrará en vigor el día siguiente al de su publicación en el »Boletín Oficial del Estado» y resultará de aplicación a los informes anuales de gobierno corporativo y a los informes anuales sobre remuneraciones de los consejeros que las entidades obligadas deban presentar correspondientes a los ejercicios cerrados a partir del 31 de diciembre de 2020, inclusive.

Madrid, 6 de octubre de 2020.–El Presidente de la Comisión Nacional del Mercado de Valores, Sebastián Albella Amigo.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid